análisis los trabajadores para sus pensiones? -...

TRANSCRIPT

I. Antecedentes

El Salvador, hasta 1998, contaba con un sistema de

pensiones basado en un régimen financiero de reparto,

denominado Sistema Público de Pensiones (SPP), en

el cual los beneficios que recibían los afiliados eran

generosos al compararlos con los aportes que habían

realizado, existía un manejo deficiente de las inversiones

de estos fondos y otros problemas; por tales razones, era

necesario realizar una reforma.

En 1996 la Asamblea Legislativa, por medio del Decreto 927

“Ley del Sistema de Ahorro para Pensiones” creó un nuevo

sistema, fundamentado en las cuentas individuales de ahorro

para pensiones (CIAP) que pertenecen a los trabajadores

afiliados, y sería gestionado por las administradoras de

fondos de pensiones (AFP). El antiguo sistema público no

se podía cerrar plenamente hasta que el Estado cumpliera

con todas las obligaciones de pensiones contraídas hasta la

fecha de inicio del nuevo sistema, en abril de 1998 y las que

surgirían con el grupo de afiliados que permaneciera en el

viejo sistema. El cumplimiento de estas obligaciones o costo

de transición, se estimó que duraría varias décadas (cerca de

60 años); estas pensiones son pagadas por el Estado cada año,

hasta que cierre por completo el sistema público.

El nuevo Sistema de Ahorro para Pensiones (SAP), al pagar

las pensiones con los ahorros individuales de sus afiliados,

no requiere de fondos públicos, excepto en el caso de la

garantía de la pensión mínima, para aquellos trabajadores

que se les haya agotado su CIAP. En este sistema, el aporte

estatal es bastante menor que en el anterior, y por tanto,

financieramente es viable; sin embargo, para que se

desarrolle apropiadamente y cumpla su objetivo, es

necesario que funcione bajo ciertas condiciones que en el

país no han sido favorables, por lo que se requiere realizar

varios ajustes.

El pago de las pensiones del SPP durante el período de

transición es un costo fiscal. En 2014 ascendió a US$467

millones, equivalente a 1.9% del PIB. En promedio, de

2007 a 2014 fue 1.7% del PIB. Frente a esta obligación,

en algunos ámbitos se menciona que los problemas

del déficit fiscal actuales se deben a las pensiones; sin

embargo, la realidad es más compleja, y una explicación tan

simple como esa puede dar lugar a medidas que generen

resultados peores a largo plazo, tanto para las finanzas del

país, como para los futuros pensionados.

Abril de 2015 • No. 20

EstudiosEconómicos

DEC

1

Análisiseconómico

¿Por qué debe respetarse el ahorro de los trabajadores para sus pensiones? — Rocío Méndez Pineda Luz María Serpas de Portillo Álvaro Trigueros Argüello

II. El deterioro de las finanzas públicas tiene varias explicaciones

El déficit fiscal es la brecha de los ingresos menos los

gastos públicos, y es resultante de todas las operaciones

que realiza el sector público durante un ejercicio,

es decir, es un agregado, no se puede atribuir a un

rubro específico, ya que el gasto incluye una gama de

erogaciones, tales como, transferencias corrientes

–subsidios al gas licuado, transporte público, electricidad,

paquetes escolares–, remuneraciones, intereses, bienes y

servicios, pensiones, gasto de capital, entre otros.

Al desglosar los ingresos y gastos del sector público

no financiero (SPNF), es factible examinar cuál es la

fuente relevante del deterioro del déficit fiscal que

está incidiendo en una deuda cada vez más elevada. El

déficit fiscal aumentó de 2.0% del PIB en 2007 a 3.7%

en 2014, lo que implicó un incremento de 1.7 puntos.

Los ingresos pasaron de 17.3% del PIB en 2007 a 19%

en 2014, resultando en un incremento de 1.7 puntos –la

carga tributaria neta pasó de 13.6% del PIB a 15.2%, uno

de los porcentajes más altos de los últimos años–. Por lo

tanto, desde la perspectiva de la tendencia registrada por

los ingresos, el déficit pudo haberse disminuido en este

período, pero no fue así, debido a que el gasto aumentó

aún más que los ingresos, como se comenta adelante.

El gasto total incrementó en 3.4 puntos del PIB de 2007 a

2014, pasando de 19.3% del PIB a 22.7%. Las erogaciones

por remuneraciones pasaron de representar en 2007 un

7.0% del PIB a casi 9.0% en 2014, siendo el rubro que más

ha incrementado en el período mencionado, elevándose

en casi 2.0 puntos del PIB. El gasto en transferencias

corrientes es el segundo rubro que registra el incremento

más alto, equivalente a 0.74 puntos del PIB –destaca

que en 2013, este rubro corresponde a subsidios no

focalizados al consumo del gas licuado, electricidad y

transporte público–. Los bienes y servicios son el tercer

rubro de gasto corriente que más incrementó en 2007-

2014, pasando de representar 3.6% del PIB a 4.3%.

Las erogaciones para el pago de las pensiones, en el

período mencionado se convirtió en un gasto relevante,

representando un 1.9% del PIB en 2014 y aunque es un

gasto que seguirá presionando las finanzas públicas

por varias décadas, es uno de los menores. Durante

el período mencionado, este rubro aumentó en 0.29

puntos. Por su parte, el gasto de capital parece tener

una tendencia decreciente al igual que los gastos en

intereses, con una disminución de 0.06 y 0.07 puntos,

respectivamente (gráfica 1).

Análisis económico No. 20 • abril de 2015

2

Gráfica 1. Incremento del gasto del SPNF, 2007-2014 (% del PIB)

Gráfica 1Incremento del gasto del SPNF 2007-2014 (% del PIB)

1.97

0.74 0.64

0.29

-0.06 -0.07-0.5

0.0

0.5

1.0

1.5

2.0

2.5

Fuente: Elaboración propia con base en datos del Banco Central de Reserva y cifras del Ministerio de Hacienda

Remune-raciones

Transfe-renciascorrientes

Bienes yservicios

Pensiones Gastos de capital

Intereses

Cuando se analiza el incremento del gasto del SPNF

en términos de los montos erogados durante 2007-

2014, se advierte que el rubro con mayor aumento son

las remuneraciones (US$823.2 millones), seguido por

bienes y servicios (US$331.1 millones). El tercer rubro

son las transferencias corrientes, las cuales muestran un

incremento de US$262.0 millones. Las pensiones, por su

3

parte, ocupan el cuarto lugar respecto al gasto del SPNF,

con un aumento de US$147.6 millones, seguido por los

gastos de capital e intereses, con US$120.7 y US$103.1,

respectivamente (gráfica 2).

Para esto, es importante implementar un proceso

presupuestario por resultados, y aunque es complejo, es

apremiante que se realice.

El pago de las pensiones es un gasto público ineludible y

no se debe usar un análisis simplista para concluir que es

la causa principal del déficit fiscal, ni debe usarse como

justificación para hacer una reforma rápida y parcial al

sistema de pensiones del país. Las cuentas individuales

de ahorro para pensiones constituyen un ahorro

sagrado, pues son fruto de 16 años de cotizaciones de los

EstudiosEconómicos

DEC

Gráfica 2. Incremento del gasto del SPNF, 2007-2014 (US$ millones)

Remune-raciones

Transfe-renciascorrientes

Bienes yservicios

Pensiones Gastos de capital

Intereses

823.2

331.1262

147.6 120.7 103.1

0

100

200

300

400

500

600

700

800

900

Gráfica 2Incremento del gasto del SPNF 2007-2014 (US$ millones)

Fuente: Elaboración propia con base en datos del Banco Central de Reserva y cifras del Ministerio de Hacienda

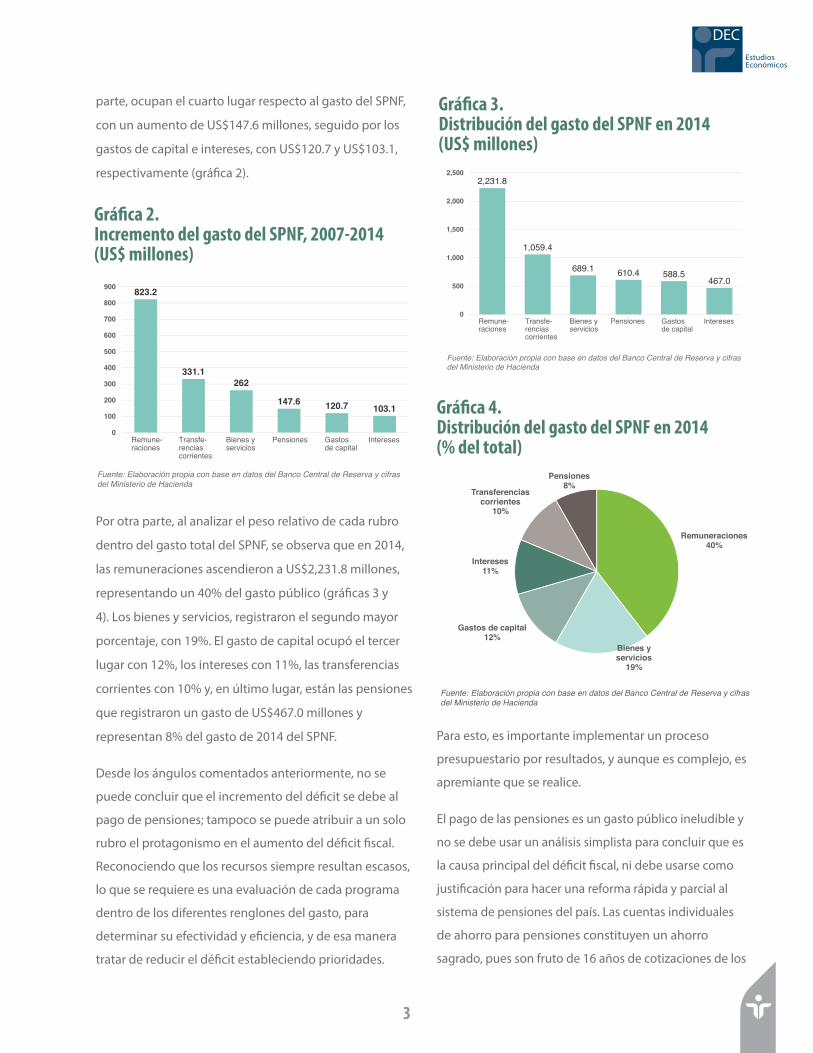

Por otra parte, al analizar el peso relativo de cada rubro

dentro del gasto total del SPNF, se observa que en 2014,

las remuneraciones ascendieron a US$2,231.8 millones,

representando un 40% del gasto público (gráficas 3 y

4). Los bienes y servicios, registraron el segundo mayor

porcentaje, con 19%. El gasto de capital ocupó el tercer

lugar con 12%, los intereses con 11%, las transferencias

corrientes con 10% y, en último lugar, están las pensiones

que registraron un gasto de US$467.0 millones y

representan 8% del gasto de 2014 del SPNF.

Desde los ángulos comentados anteriormente, no se

puede concluir que el incremento del déficit se debe al

pago de pensiones; tampoco se puede atribuir a un solo

rubro el protagonismo en el aumento del déficit fiscal.

Reconociendo que los recursos siempre resultan escasos,

lo que se requiere es una evaluación de cada programa

dentro de los diferentes renglones del gasto, para

determinar su efectividad y eficiencia, y de esa manera

tratar de reducir el déficit estableciendo prioridades.

Gráfica 3. Distribución del gasto del SPNF en 2014 (US$ millones)

Gráfica 4. Distribución del gasto del SPNF en 2014 (% del total)

Remune-raciones

Transfe-renciascorrientes

Bienes yservicios

Pensiones Gastos de capital

Intereses

2,231.8

1,059.4

689.1 610.4 588.5467.0

0

500

1,000

1,500

2,000

2,500

Gráfica 3Distribución del gasto del SPNF en 2014 (US$ millones)

Fuente: Elaboración propia con base en datos del Banco Central de Reserva y cifras del Ministerio de Hacienda

Fuente: Elaboración propia con base en datos del Banco Central de Reserva y cifras del Ministerio de Hacienda

Remuneraciones40%

Bienes y servicios

19%

Gastos de capital12%

Intereses11%

Transferencias corrientes

10%

Pensiones8%

4

trabajadores afiliados al SAP. Cualquier reforma que se

impulse debe respetar este esfuerzo, y no se deben utilizar

los ahorros para pensiones para resolver los problemas

de las finanzas públicas; esto sería tratar de alcanzar un

objetivo, pero con el instrumento equivocado.

Es evidente que se necesitan medidas de ajuste fiscal

para resolver de manera comprensiva los problemas

de las finanzas públicas, y particularmente reducir el

déficit, estabilizar y luego disminuir la deuda; para

lograrlo, es necesario realizar un análisis integral de los

ingresos, gastos y el presupuesto, y proponer medidas

de corrección. La viabilidad del sistema de pensiones

del país, pasa por encontrar la manera más apropiada

de gestionar la deuda del antiguo sistema público de

reparto, pues es una obligación del Estado de largo plazo.

III. El sistema de pensiones necesita reformarse

Además de resolver las dificultades de las finanzas

públicas, es necesario mejorar el sistema de pensiones,

varios estudios han señalado sus deficiencias en diferentes

áreas1. Dada la trascendencia que tiene para la población

una reforma de esta naturaleza, es un tema que debe ser

sujeto de un amplio y profundo análisis técnico en el que

participen actores sociales claves y el Estado.

¿Qué se puede hacer para mejorar las pensiones y su cobertura, y qué no debe hacerse?

Lo primero que se tiene que definir en una política

pública es su objetivo. En el caso de la seguridad social

para la vejez, lo que se busca es que las personas, cuando

1 Mesa-Lago (2011); Melinsky (2012); Novellino (2013); Pérez Trejo (2014); Serpas de Portillo (2014); Acuña (2015).

ya no puedan trabajar, tengan algún ingreso mensual

para cubrir sus gastos básicos de vida, esto solo se logra

cuando a lo largo de la vida laboral de las personas, se

toman decisiones para contar con esos ingresos, ya sea

en forma individual o por medio de una política pública.

Ante este desafío, el país se encuentra con dos retos

fundamentales: i) generar condiciones que permitan

la posibilidad de alcanzar una pensión, lo más alta

posible que sea sostenible, y, ii) que la mayor parte de la

población cuente con esta protección social.

En este contexto, si bien –como se indicó previamente–

el 8% del gasto público en la actualidad se destina para el

pago de pensiones, el objetivo de la política previsional

no debe ser resolver el problema fiscal, ya que eso

desvía lo fundamental de la discusión. Pero sí es muy

importante que se tenga en cuenta la restricción fiscal al

definir la política previsional.

Para el sistema público

El SPP no admite nuevos cotizantes desde la reforma

iniciada en 1998, en ese sentido está cerrado y a

futuro desaparecerá. Algunos estudios actuariales han

aproximado el importe de la deuda que dejó este sistema

a consecuencia de su desequilibrio financiero (en términos

de valor presente US$16,687 millones2).

En 2013, el pago de pensiones con fondos públicos

ascendió a US$442.3 millones por pensión de vejez,

invalidez o sobrevivencia a 100,011 beneficiarios, que

representaban el 1.6% de la población total o el 12.1%

de la población que tiene la edad legal para jubilarse.

Para este grupo, la tasa de reemplazo, que es el valor

de la pensión mensual recibida como porcentaje del

2 Melinsky (2012). (Incluye el incremento generado con los ajustes de 2003 y 2006, en cuanto al reconocimiento de derechos a los afiliados del SPP que optaron por afiliarse al SAP con la reforma).

Análisis económico No. 20 • abril de 2015

EstudiosEconómicos

DEC

5

Por otra parte, dentro del SAP, durante la transición, se

identifica el segmento poblacional que había cotizado

al ISSS e INPEP y optó por afiliarse al SAP en 1998, según

las disposiciones legales aplicables. Los afiliados de

este grupo están en proceso de jubilarse, muchos ya

están pensionados. A este colectivo, se le modificó

la manera de reconocer los derechos que habían

ganado en el antiguo sistema público3, los cambios les

beneficiaron pues, en la práctica, su pensión es similar

a la que hubiesen obtenido en el SPP. Otra reforma a

los requisitos para obtener una pensión del SAP, fue la

eliminación de la posibilidad de jubilarse por vejez al

cumplir 30 años de cotizaciones independientemente

de la edad4, por lo que después de este cambio, para

obtener una pensión, los afiliados deben cumplir el

requisito de edad y haber cotizado por 25 años. Para este

segmento poblacional, efectuar reformas paramétricas

de aumento en el requisito de la edad de jubilación o

incrementar la cotización, tendrían un efecto limitado

en las cuentas fiscales, ya que los afiliados que aún no se

han pensionado, están próximos a cumplir los requisitos.

El Fondo Monetario Internacional (FMI) propone que para

mitigar la desigualdad en las tasas de reemplazo, por

grupos de pensionados, se establezca una tributación

progresiva de las prestaciones previsionales5.

Para el Sistema de Ahorro para Pensiones (SAP)

El SAP está fundamentado en el principio de que cada

trabajador, durante su vida laboral, debe ahorrar para

su vejez. Este ahorro, junto con las aportaciones de

los empleadores y el retorno que se logra alcanzar a

través del tiempo, les permitirá contar con los recursos

3 Decretos Legislativos Nos. 1217 (2003) y 100 (2006).4 Decreto Legislativo No. 247 (2004).5 Informe del Personal Técnico sobre la Consulta del Artículo IV correspondiente a 2014. FMI. Enero de 2015.

último salario al momento de la jubilación, oscila entre

el 60% y 70%, si bien este beneficio es alto –de acuerdo

con la capacidad financiera del Estado o en comparación

con la contribución efectivamente realizada por los

trabajadores a lo largo de su vida laboral–, esta pensión

es un derecho legal adquirido por los que cumplieron

los requisitos de ley; por lo tanto, el Estado está en la

obligación de cumplir este compromiso.

La reforma iniciada en 1998 preveía que esta situación

sería insostenible para toda la población, y por tanto,

se creó el SAP que es autofinanciable, en el cual se

establecieron derechos de propiedad sobre los aportes

durante la vida laboral de los cotizantes, y relacionó

directamente las cotizaciones (el ahorro) con los

beneficios a recibir (la pensión), eliminando cualquier

tipo de privilegio, por lo que se generó una estructura

financiera que da sustentabilidad de largo plazo al

sistema de pensiones.

Algunas maneras de reducir el pago de las pensiones

fueron consideradas al momento de la reforma, en

1996, hace casi 20 años, como el incremento de la edad

de jubilación o el incremento de la cotización de los

trabajadores al sistema público. Estas medidas ya no

tienen el impacto que hubieran tenido entonces, porque

las personas ahora son veinte años mayores, y la mayoría

ya realizó su trámite para jubilarse; en diciembre de 2014

solamente 13,661 personas estaban cotizando al ISSS y

al INPEP, y extenderles la edad de jubilación a este grupo

tendría un impacto muy pequeño en el gasto previsional.

En el caso de un incremento a la cotización aplica la

misma lógica, su contribución al sistema sería pequeña,

debido al bajo número de cotizantes. Las opciones por

este lado son muy limitadas.

6

necesarios para financiar una pensión. Hasta diciembre

de 2014, los fondos de pensiones habían acumulado un

patrimonio de US$8,053 millones (rondaba 33% del PIB),

es un esfuerzo de ahorro que pertenece a los cotizantes

y que lo han realizado por 16 años con el propósito de

pagar su pensión.

En 2017, empezarán a jubilarse las personas que por

ley6 estaban obligadas a afiliarse al SAP, cuya pensión

se financiará con el saldo acumulado en su cuenta de

ahorro individual. Bajo las condiciones en que ha venido

funcionando el SAP, la pensión futura que ofrecerá

dicho sistema probablemente estará por debajo de las

expectativas de muchos afiliados, ya que según algunas

estimaciones esta podría rondar 35%-40% del salario

base de cálculo.

El monto de las pensiones que entregará el SAP a futuro,

está directamente relacionado con el desempeño

observado por ciertas variables económicas, financieras

y sociales; tales como, la evolución de las tasas de interés,

la densidad de cotización7, la esperanza de vida, la

evolución de los salarios. También influye la regulación,

particularmente la aplicable a las inversiones de los fondos

de pensiones, pues son las reglas que rigen las inversiones

que realizan las AFP con el ahorro previsional. Estas

variables, son determinantes para la tasa de reemplazo

–comentada anteriormente–; desde que se creó el SAP,

algunas de estas han cambiado sustancialmente por

efecto de la regulación y otras no muestran una evolución

favorable. Por tanto, es necesario realizar ajustes para

corregir aquellas variables sobre las que es factible incidir.

Entre los principales problemas del SAP se mencionan,

baja densidad de cotización y la disminución de

6 Los menores de 36 años en abril de 1998 (Ley del Sistema de Ahorro para Pensiones, 1996).7 Proporción de meses que un afiliado ha realizado cotizaciones respecto del tiempo que ha permanecido afiliado al sistema de pensiones.

la rentabilidad de las inversiones de los fondos de

pensiones; estos explican en buena cuenta la baja tasa de

reemplazo, porque han sido limitantes para que el ahorro

previsional se incremente más, también las expectativas

de vida han aumentado; a esto se agrega el problema de

la cobertura baja, el cual se relaciona con la estructura

del mercado laboral del país.

Por lo anterior, el SAP debe fortalecerse reforzando

aquellas áreas relevantes que permitirían aumentar las

pensiones de manera responsable y sostenible para las

generaciones venideras, como las siguientes:

1) Aumentar el ahorro previsional

Se pueden adoptar varias medidas tendientes a

acrecentar el ahorro previsional, a semejanza de

lo realizado en otros países, de tal suerte que la

pensión pueda aumentar y sostenerse más tiempo,

considerando que la expectativa de vida aumenta.

Es evidente que los efectos de estas medidas serán

de mayor beneficio para los segmentos de afiliados

de menor edad, ya que tendrían más tiempo para

aumentar su ahorro y capitalizar intereses en su

cuenta individual previo a su retiro; en cambio,

para aquellos que están próximos a retirarse, los

ajustes tendrán menor incidencia. De no efectuarse

reformas, en el futuro, el ahorro previsional que

logren acumular muchos afiliados, será insuficiente

para obtener una pensión satisfactoria. Entre estas

medidas pueden mencionarse las siguientes:

• Mejorar la rentabilidad de los CIP-A y CIP-B.

La Asamblea Legislativa está pendiente de

determinar cuál será esta tasa de interés

que devengarán estos instrumentos, tras la

declaratoria de inconstitucionalidad sobre el uso

Análisis económico No. 20 • abril de 2015

6

EstudiosEconómicos

DEC

de la tasa LIBOR para estos fines, dictada por la

Sala de lo Constitucional de la Corte Suprema

de Justicia, en diciembre de 2014. Sin embargo,

del lado fiscal, como se comentó anteriormente,

requiere de un reordenamiento de las finanzas

del Estado y de implementar medidas de ajuste.

• Reformas paramétricas. Muchos países han

realizado reformas de este tipo a sus sistemas de

pensiones, entre las que se citan, el aumento de

la edad de jubilación, con el objeto de generar

la oportunidad de ahorrar más –actualmente

es de las más bajas de la región– y aumentar

la cotización. Este tipo de ajustes requiere que

se analicen a profundidad, cuantificando los

impactos para los diferentes segmentos de edad

de los cotizantes.

• Flexibilizar las reglas de inversión de los

fondos de pensiones. Es necesario diversificar

el portafolio de inversiones de los fondos de

pensiones (cerca del 84% de las inversiones se

concentra en títulos públicos), por lo que sería

conveniente que gradualmente se permita

realizar inversiones en el exterior, a efecto de

que se puedan ampliar las posibilidades de

inversiones, siempre que se realicen bajo una

regulación apropiada, cumpliendo reglas de

transparencia y entrega de información a la

entidad supervisora y al público interesado.

También es necesario continuar desarrollando el

mercado de capitales local, para que existan más

opciones de inversión.

• Autorizar multifondos. En la medida que el

portafolio de inversiones pueda diversificarse,

podrían autorizarse fondos de pensiones

con diferente perfil de riesgo-retorno para

diferentes segmentos de afiliados, según su

edad y preferencias. Así, un afiliado joven

podría estar dispuesto a asumir un riesgo un

poco mayor para obtener un retorno más alto;

en cambio, a otro que está próximo a jubilarse

probablemente ya no le sería tan conveniente.

• Generar ahorro voluntario: Para lograrlo, es

necesario crear incentivos que motiven a los

afiliados a ahorrar desde temprana edad, a

sacrificar consumo presente para gastar en el

futuro. En este caso, se podrían evaluar medidas

como la liberación parcial excepcional del ahorro

opcional, frente a ciertos eventos, tales como

deterioro de salud por enfermedad catastrófica;

adquisición de primera vivienda, entre otros.

2) Ampliar la cobertura

Únicamente cerca de 24% de la población

económicamente activa (PEA) era cotizante activo

al SAP al final de 2014, porcentaje que es bajo y

evidencia la necesidad de expandir la cobertura.

El problema es aún mayor al considerar que en El

Salvador, solo un 12.1% de los adultos en edad de

recibir una pensión, efectivamente la obtienen,

como se indicó anteriormente.

Este es un reto de país, ya que se necesita crear más

empleos formales, pues son los trabajadores que

logran permanecer en un empleo formal, quienes

tienen acceso a la seguridad social. Para lograrlo se

necesitan tasas de crecimiento económico mayores,

por lo que es relevante generar un ambiente

atractivo para que la inversión aumente y de esta

manera crear más empleos formales.

7

Por otra parte, es necesario realizar esfuerzos para

disminuir la informalidad en el país. En 2013, el

25.6% de la PEA cotizaba en el ISSS8, lo que permite

inferir que la informalidad es amplia. Además, debe

impulsarse la formalización del trabajo para que se

pueda aprovechar el bono demográfico que aún

posee el país y más trabajadores puedan ahorrar

para su vejez. Deben estudiarse medidas concretas

para incentivar/obligar a los trabajadores por cuenta

propia a ahorrar, un primer segmento podrían ser

aquellos que se identifican como contribuyentes y

son sujetos del pago de impuestos.

Al respecto, la Encuesta Longitudinal de Protección

Social 2013, desarrollada por la Dirección General de

Estadística y Censos (DIGESTYC), arroja resultados

indicativos de que las personas que realizan sus

actividades en el sector informal, estarían dispuestas

a ahorrar para obtener servicios de salud y una

pensión, aunque la disposición es mayor para

servicios de salud. Así, al preguntar a los mayores de

18 años (que no cotizan a la seguridad social), cuánto

del salario que perciben estarían dispuestos a cotizar

para su pensión y a salud mensualmente, resulta que

para salud, la mayoría reporta que está dispuesto a

aportar un monto mayor al 3%, que es el requerido

por el ISSS para tener acceso a sus servicios médicos;

en cambio, para cotizar al sistema de pensiones

no alcanzan el 6.25% requerido como aporte a los

trabajadores; en ambos casos, las mujeres están

dispuestas a aportar más que los hombres.

También podría evaluarse un mecanismo de ahorro

previsional para los salvadoreños que envían

remesas familiares, ofreciendo una pensión para

ellos o sus parientes que residen en El Salvador y que

reciben las remesas.

8 Encuesta de Hogares de Propósitos Múltiples (2013), pregunta 109. DIGESTYC.

3) Mejorar la educación previsional

La educación previsional permite que las personas

puedan tomar decisiones más informadas sobre

su futuro. Por ello, es necesario desarrollar cultura

previsional entre la población, enfatizando

especialmente, la importancia de que cada persona

ahorre para la vejez. En general, existe poco

conocimiento sobre el funcionamiento del sistema de

pensiones; según la encuesta indicada anteriormente,

solo el 53% de los hombres y el 44% de las mujeres

conocen la edad mínima de retiro; asimismo, solo

cerca del 7% de los hombres y del 5% de las mujeres,

conocen la comisión cobrada por las AFP.

Los actores vinculados con el sistema de pensiones,

públicos y privados, pueden mejorar la entrega de

información sobre el funcionamiento del sistema;

si bien existen programas de educación financiera

que incluyen aspectos previsionales, esta debe ser

una tarea permanente, identificando los segmentos

relevantes –escuelas, universidades, gremiales,

sindicatos– e incorporar la temática que las personas

deben conocer sobre el sistema de pensiones del

país. En el caso de las instituciones educativas,

podría establecerse la educación previsional y

financiera como parte del currículo (desde primaria);

y en las empresas, podría incentivarse como parte de

la responsabilidad social.

Volver a un sistema de reparto no solucionaría los problemas actuales

Volver a un sistema de reparto, como el que

administraban el ISSS e INPEP, no solucionaría los

problemas actuales del sistema de pensiones, por varias

razones, como las siguientes:

8

Análisis económico No. 20 • abril de 2015

1) En el SAP, la propiedad privada del ahorro previsional

es un pilar fundamental. No se debe despojar a los

trabajadores de su cuenta individual de ahorro para

pensiones, porque es un dinero que le pertenece

a las enfermeras, secretarias, maestras y maestros,

ingenieros, operadores de maquinaria, y todo tipo de

trabajadores, acumulado durante su vida laboral, con

el objeto exclusivo de pagar su pensión al cumplir

los requisitos. Es necesario preservar el derecho

individual a la propiedad y posesión, consagrado en

la Constitución.

2) La deuda pública de pensiones aumentaría

significativamente en el futuro. De mantenerse

los parámetros actuales, una simulación realizada

indica que el valor presente de la deuda pública de

pensiones podría alcanzar US$40,907 millones al

volver a un sistema de reparto (Melinsky, Pellegrinelli

y Asoc. 2012). Esto es mucho mayor cuando se

compara con las condiciones actuales, ya que el valor

presente de la deuda ascendía a US$16,687 millones

en 2011. Dado el deterioro registrado por las finanzas

públicas, manifestado en déficit alto y recurrente

(alrededor de 4% del PIB desde 2010) y persistente

endeudamiento (superior a 60% del PIB en 2014),

esto no sería sostenible.

3) En el país funcionó un sistema de reparto que por su

desequilibrio financiero, motivó la reforma iniciada

en 1998, con la cual se instauró un sistema basado

en el ahorro de los afiliados. Además, el SPP que

era administrado por el ISSS e INPEP, presentaba

serias deficiencias en su administración, por lo que

es un sistema que fracasó. El Estado desarrollaba

varios papeles –administrador, regulador, supervisor,

proveedor del servicio– lo que generaba múltiples

conflictos de interés. Hoy estas funciones están

separadas y proporcionan mayor transparencia.

4) El país se encuentra en una etapa de transición

demográfica, en la cual, la tasa de fecundidad está

disminuyendo y continuará haciéndolo a futuro

(según proyecciones), mientras que la población

mayor de sesenta años está aumentando, lo que

implicaría que hacia adelante, la relación afiliado

activo/pasivo, que es muy importante en los

sistemas de reparto (debido a que las cotizaciones

de los afiliados activos se usan para pagar las

pensiones de los jubilados), tendería a disminuir,

generando desequilibrio financiero al sistema.

5) Los fondos de pensiones pueden ocupar un papel

muy importante en el mercado de capitales del

país, como proveedores de recursos para financiar

la inversión en diversos sectores económicos y de

esta manera apoyar el crecimiento y desarrollo

económico, así como la generación de empleo.

Si bien, hasta ahora, la participación de estos

inversionistas institucionales ha sido muy limitada,

debido a las restricciones legales y limitaciones en

la oferta pública de valores locales, este ahorro de

largo plazo posee un potencial enorme, como se

ha demostrado en otros países (Chile, Colombia,

México, Perú, entre otros).

6) El Salvador necesita propiciar un clima favorable a

la inversión extranjera y local para alcanzar tasas

más altas de crecimiento económico, por lo que la

predictibilidad de las reglas para los inversionistas

es un aspecto fundamental, con el objeto de que el

país goce de confianza y credibilidad. Una reforma

de pensiones que pretenda volver a un sistema de

reparto, sería un cambio en el sentido opuesto de lo

que la inversión requiere actualmente.

EstudiosEconómicos

DEC

9

Estudio con el apoyo del Banco Interamericano de Desarrollo (BID)

El gobierno salvadoreño recibirá una cooperación

técnica de US$200,000 proveniente del BID, la cual fue

aprobada en diciembre de 20149, con una duración de 24

meses, para evaluar alternativas de reforma destinadas a

lograr una conducción coherente y sostenible, así como

un mejor funcionamiento del sistema de pensiones.

El estudio propondrá reformas que promuevan la

sostenibilidad a largo plazo del sistema de pensiones

y la sostenibilidad fiscal. Planteará escenarios viables

orientados a promover los requerimientos de una

cobertura previsional mínima y el otorgamiento de

beneficios dignos.

Desde la perspectiva ciudadana, es clave que el gobierno

cree una instancia de diálogo sobre esta temática,

con amplia participación de actores relevantes, como

se indicó anteriormente. En este proceso, no solo es

importante que los actores clave compartan aspectos

relevantes del diagnóstico del sistema de pensiones, sino

que conozcan los planteamientos del estudio que se

realizará con la cooperación técnica del BID, durante el

proceso de elaboración y no hasta que esté finalizado; de

esta manera, los actores sociales tendrán la oportunidad

de comprender y analizar con propiedad los escenarios

que se pudieran plantear, para que exista la posibilidad

de que al final del proceso, se logre un consenso amplio

sobre la propuesta de reforma que se pretenda implantar.

Existen antecedentes de que el gobierno anterior realizó

el estudio “Diagnóstico del Sistema de Pensiones y

Propuesta de Reformas”, un esfuerzo del Ministerio de

Hacienda, el Banco Central y la Superintendencia del

Sistema Financiero; sin embargo, no se compartió con

9 CT: ES-T1199, Fortalecimiento del Sistema de Pensiones.

los actores sociales. Al respecto, la cooperación del BID

contempla desarrollar una estrategia de socialización y

comunicación que apoye el proceso.

IV. Recomendaciones

El dinamismo económico, así como las transformaciones

sociales y demográficas siguen avanzando, por lo que las

reformas al sistema de pensiones no deben esperar, y en

adelante los perfeccionamientos del sistema deberían ser

continuos, para lograr el objetivo del sistema previsional.

A futuro, las pensiones pueden y deben mejorar, eso

requiere de estudios técnicamente sustentables,

voluntad política, y el respaldo de actores públicos y

privados claves, por lo que se recomienda:

1) Concretizar la creación de una instancia de

diálogo nacional para el estudio de la reforma

previsional. El gobierno ofreció crear un

espacio como éste, en el que participen actores

sociales relevantes: sector laboral, empresarios,

academia, AFP, Banco Central, Ministerio de

Hacienda, Secretaría Técnica de la Presidencia,

Superintendencia del Sistema Financiero,

Asamblea Legislativa, entre otros. En este foro,

deberían compartirse los elementos relevantes

del diagnóstico sobre la situación de las pensiones

en el país, y discutirse de manera transparente las

iniciativas de reforma al sistema de pensiones que

se pretendan impulsar. Esto permitiría que el debate

sobre las pensiones tome una dirección correcta y

ordenada en beneficio de los afiliados. Este camino

ha resultado positivo en países como Chile, donde se

creó un Consejo Asesor Presidencial para la reforma

previsional en 2006.

10

Análisis económico No. 20 • abril de 2015

2) Fortalecer el Sistema de Ahorro para Pensiones.

Para ello es necesario realizar estudios técnicos

apropiadamente sustentados, sobre las opciones

de reforma paramétrica y de otro tipo, debiendo

cuantificarse sus impactos mediante análisis

actuariales, así como revisarse otras experiencias.

Con base en los estudios, debería discutirse una

propuesta técnica de cambios al sistema, que sea

sostenible, que considere los aspectos relevantes

vinculados con el reciente desempeño de dicho

sistema, tales como, variables demográficas

(esperanza de vida en aumento), el mercado

de capitales (ampliar la gama de instrumentos

financieros de inversión), mercado laboral (enorme

informalidad que existe en el país), protección

social (cuál es la política para la vejez), tendencias

de variables económicas claves; también debe

considerarse la capacidad financiera del Estado para

asumir compromisos de pago de pensiones. Las

propuestas deberían conocerse y discutirse en la

instancia de diálogo nacional.

3) Llevar a cabo medidas para ampliar la cobertura.

Definir un mecanismo de ahorro previsional para los

trabajadores por cuenta propia que tributan, así como

para los salvadoreños que envían remesas familiares.

EstudiosEconómicos

DEC

11

4) Realizar un ajuste fiscal integral entre 2%

y 3.5% del PIB10. Esto permitiría reordenar

las finanzas públicas, considerando aspectos

como la eficacia y eficiencia del gasto público,

la gestión financiera del Estado, los ingresos y

la sostenibilidad de la deuda. De esta manera

se podría generar espacio fiscal para atender

paulatinamente con recursos propios, la deuda

de pensiones, y mejorar el rendimiento de los

CIP-A y CIP-B. El FMI ha venido aumentando la

magnitud del ajuste que el país necesita efectuar

en los últimos años, debido al mayor deterioro

que registran las finanzas públicas. Es importante

tomar en cuenta que se necesita este ajuste, no

solo para encontrar soluciones a la gestión de la

deuda de pensiones, sino también para solventar

otras fallas que se han señalado en la gestión

financiera del Estado, con el propósito de que la

deuda total sea sostenible.

Tanto la reforma al sistema de pensiones per se, como el

ajuste fiscal que el país necesita, afectan una diversidad

de actores e intereses, y esto lo hace además de un

asunto técnico, uno político, al margen de que las

decisiones las debe tomar la Asamblea Legislativa, por

lo cual, el diálogo y la transparencia son cruciales para

encontrar una solución legítima al problema. 10

10 El Fondo Monetario Internacional recomendó 3.5% del PIB. Informe del Personal Técnico sobre la Consulta del Artículo IV correspondiente a 2014. FMI. Enero de 2015.

Departamento de Estudios Económicos

Edificio FUSADES, Bulevar y Urbanización Santa Elena, Antiguo Cuscatlán, La Libertad, El SalvadorTel.: (503) 2248-5600, 2278-3366

www.fusades.org

BibliografíaAcuña, Rodrigo (2015). Cómo fortalecer los sistemas de pensiones latinoamericanos. El Salvador: Un sistema en transición

(Sura Asset Management).

Dirección General de Estadística y Censos (DIGESTYC). Encuesta de Hogares de Propósitos Múltiples, 2013 (2014).

Dirección General de Estadística y Censos (DIGESTYC). Encuesta Longitudinal de Protección Social, 2013. Resumen del Informe

Final (mayo de 2014).

Fondo Monetario Internacional (FMI). Informe del Personal Técnico sobre la Consulta del Artículo IV correspondiente a 2014

(enero de 2015).

Melinsky, Eduardo. (2012). Valuación Actuarial del Sistema Público de Pensiones y del Sistema de Ahorro para Pensiones.

Melinsky, Pellegrinelli y Asoc. (Septiembre 2012). Proyecciones Actuariales del Sistema de Ahorro para Pensiones bajo

diferentes escenarios.

Mesa-Lago, Carmelo. Diagnóstico del Sistema de Pensiones en El Salvador 1998-2010. FUNDAUNGO (2011).

Novellino, René. Diagnóstico del Sistema de Pensiones en El Salvador. ASAFONDOS (2013).

Pérez Trejo, Carlos Armando. Impacto de la deuda del Fideicomiso de Obligaciones Previsionales (FOP) en la sostenibilidad

fiscal de El Salvador. FUNDE (2014).

Serpas de Portillo, Luz María. Sistema de Pensiones salvadoreño: diagnóstico y opciones de solución a sus dilemas. Serie de

Investigación 1-2014. DEC-FUSADES, (2014).

Subsecretaría de Previsión Social. Ministerio del Trabajo y Previsión Social. Gobierno de Chile, Propuestas para mejorar

pensiones de vejez (marzo de 2014).

Análisis económico No. 20 • abril de 2015