análisis financiero ferreyros

TRANSCRIPT

Análisis Financiero Ferreyros S.A.A.

3

Tabla de contenido PERFIL ............................................................................................................... 5

OPERACIONES ................................................................................................. 5

INDUSTRIA ........................................................................................................ 6

DESEMPEÑO FINANCIERO ............................................................................. 7

FERREYROS S.A.A. AÑO 2009 ....................................................................... 9

Análisis financiero por medio de ratios ............................................................... 9

1. RAZONES DE LIQUIDEZ ..................................................................... 9

1.1. RAZON CORRIENTE ..................................................................... 9

1.2. PRUEBA ACIDA ............................................................................. 9

1.3. PRUEBA SUPER ACIDA .............................................................. 10

1.4. PRUEBA DE POSICIÓN DEFENSIVA ......................................... 10

2. RAZONES DE ACTIVIDAD ................................................................. 10

2.1. ROTACIÓN DE INVENTARIO ...................................................... 10

2.2. ROTACIÓN DE CUENTAS POR COBRAR .................................. 11

2.3. PERIODO PROMEDIO DE COBRO ............................................. 11

2.4. ROTACIÓN DE CUENTAS POR PAGAR .................................... 12

2.5. PERIODO PROMEDIO DE PAGO ............................................... 12

2.6. ROTACIÓN DE ACTIVO FIJO ...................................................... 12

2.7. ROTACIÓN DE ACTIVOS TOTALES ........................................... 13

3. RAZONES DE ENDEUDAMIENTO..................................................... 13

3.1. RAZÓN DEUDA A ACTIVOS TOTALES ...................................... 13

3.2. DEUDA A PATRIMONIO .............................................................. 14

3.3. RAZÓN DE DEUDA A LARGO PLAZO A PATRIMONIO ............. 14

4. RAZONES DE RENTABILIDAD .......................................................... 14

4.1. MARGEN DE UTILIDAD BRUTA .................................................. 14

4.2. MARGEN NETO DE OPERACIÓN ............................................... 15

4.3. MARGEN DE UTILIDAD NETA .................................................... 15

4.4. RENTABILIDAD DE LA INVERSIÓN ............................................ 16

4.5. RENTABILIDAD DEL PATRIMONIO ............................................ 16

Análisis Financiero Ferreyros S.A.A.

4

FERREYROS S.A.A. AÑO 2010 ..................................................................... 17

Análisis financiero por medio de ratios ............................................................. 17

5. RAZONES DE LIQUIDEZ ................................................................... 17

5.1. RAZON CORRIENTE ................................................................... 17

5.2. PRUEBA ACIDA ........................................................................... 17

5.3. PRUEBA SUPER ACIDA .............................................................. 18

5.4. PRUEBA DE POSICIÓN DEFENSIVA ......................................... 18

6. RAZONES DE ACTIVIDAD ................................................................. 19

6.1. ROTACIÓN DE INVENTARIO ...................................................... 19

6.2. ROTACIÓN DE CUENTAS POR COBRAR .................................. 19

6.3. PERIODO PROMEDIO DE COBRO ............................................. 19

6.4. ROTACIÓN DE CUENTAS POR PAGAR .................................... 20

6.5. PERIODO PROMEDIO DE PAGO ............................................... 20

6.6. ROTACIÓN DE ACTIVO FIJO ...................................................... 21

6.7. ROTACIÓN DE ACTIVOS TOTALES ........................................... 21

7. RAZONES DE ENDEUDAMIENTO..................................................... 21

7.1. RAZÓN DEUDA A ACTIVOS TOTALES ...................................... 21

7.2. DEUDA A PATRIMONIO .............................................................. 22

7.3. RAZÓN DE DEUDA A LARGO PLAZO A PATRIMONIO ............. 22

8. RAZONES DE RENTABILIDAD .......................................................... 23

8.1. MARGEN DE UTILIDAD BRUTA .................................................. 23

8.2. MARGEN NETO DE OPERACIÓN ............................................... 23

8.3. MARGEN DE UTILIDAD NETA .................................................... 23

8.4. RENTABILIDAD DE LA INVERSIÓN ............................................ 24

8.5. RENTABILIDAD DEL PATRIMONIO ............................................ 24

POLITICAS DE LA EMPRESA ......................................................................... 25

CUADRO DE COMPARACION .................................................................... 25

INDICES .................................................................................................... 25

ESTRATEGIA ................................................................................................... 26

ANEXOS .......................................................................................................... 27

BIBLIOGRAFIA: ............................................................................................... 27

Análisis Financiero Ferreyros S.A.A.

5

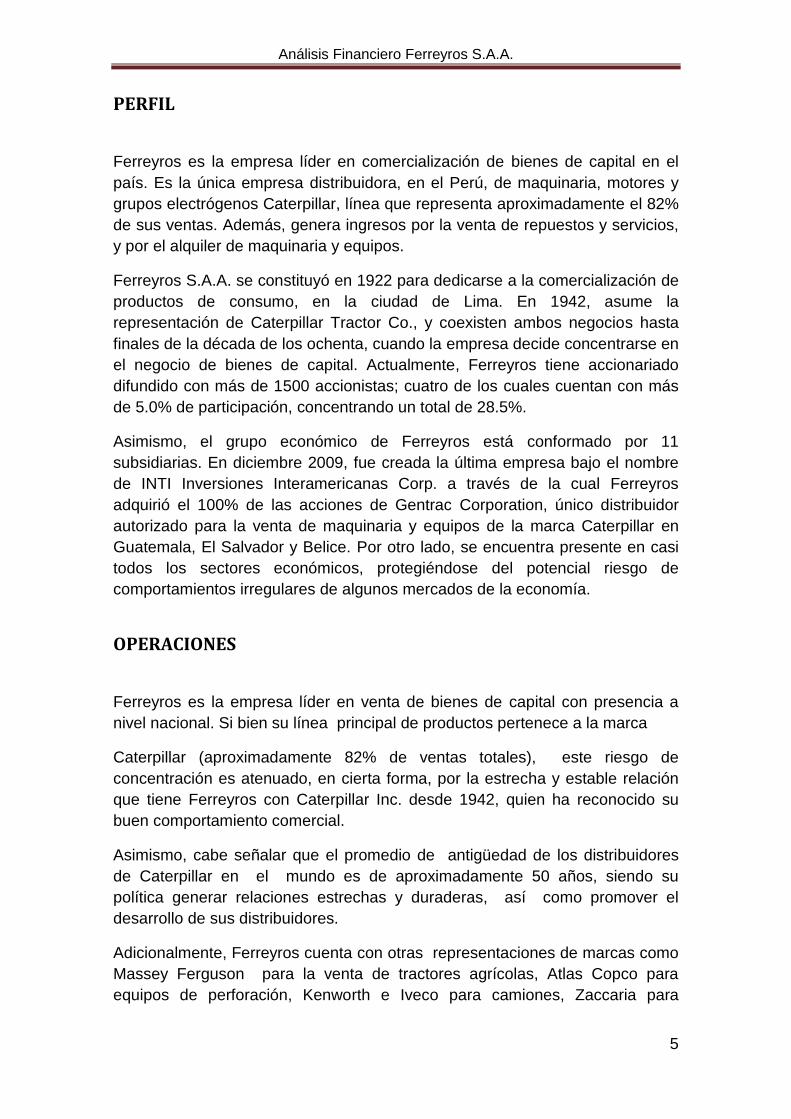

PERFIL

Ferreyros es la empresa líder en comercialización de bienes de capital en el

país. Es la única empresa distribuidora, en el Perú, de maquinaria, motores y

grupos electrógenos Caterpillar, línea que representa aproximadamente el 82%

de sus ventas. Además, genera ingresos por la venta de repuestos y servicios,

y por el alquiler de maquinaria y equipos.

Ferreyros S.A.A. se constituyó en 1922 para dedicarse a la comercialización de

productos de consumo, en la ciudad de Lima. En 1942, asume la

representación de Caterpillar Tractor Co., y coexisten ambos negocios hasta

finales de la década de los ochenta, cuando la empresa decide concentrarse en

el negocio de bienes de capital. Actualmente, Ferreyros tiene accionariado

difundido con más de 1500 accionistas; cuatro de los cuales cuentan con más

de 5.0% de participación, concentrando un total de 28.5%.

Asimismo, el grupo económico de Ferreyros está conformado por 11

subsidiarias. En diciembre 2009, fue creada la última empresa bajo el nombre

de INTI Inversiones Interamericanas Corp. a través de la cual Ferreyros

adquirió el 100% de las acciones de Gentrac Corporation, único distribuidor

autorizado para la venta de maquinaria y equipos de la marca Caterpillar en

Guatemala, El Salvador y Belice. Por otro lado, se encuentra presente en casi

todos los sectores económicos, protegiéndose del potencial riesgo de

comportamientos irregulares de algunos mercados de la economía.

OPERACIONES

Ferreyros es la empresa líder en venta de bienes de capital con presencia a

nivel nacional. Si bien su línea principal de productos pertenece a la marca

Caterpillar (aproximadamente 82% de ventas totales), este riesgo de

concentración es atenuado, en cierta forma, por la estrecha y estable relación

que tiene Ferreyros con Caterpillar Inc. desde 1942, quien ha reconocido su

buen comportamiento comercial.

Asimismo, cabe señalar que el promedio de antigüedad de los distribuidores

de Caterpillar en el mundo es de aproximadamente 50 años, siendo su

política generar relaciones estrechas y duraderas, así como promover el

desarrollo de sus distribuidores.

Adicionalmente, Ferreyros cuenta con otras representaciones de marcas como

Massey Ferguson para la venta de tractores agrícolas, Atlas Copco para

equipos de perforación, Kenworth e Iveco para camiones, Zaccaria para

Análisis Financiero Ferreyros S.A.A.

6

molinos de arroz, Sullair para compresoras y, recientemente, Yutong para

buses de pasajeros. Además, obtiene ingresos por la venta de repuestos y

servicios; y por el alquiler de maquinarias y equipos.

En la línea de maquinaria para minería subterránea, Ferreyros introdujo, en el

año 2000, los cargadores de bajo perfil de la marca Caterpillar, los cuales han

tenido buena acogida.

INDUSTRIA

La comercialización de bienes de capital depende en gran medida del nivel de

crecimiento de la economía, particularmente de los sectores: minería,

construcción, pesca, agricultura, transporte, energía y sector público, sectores

a los que Ferreyros dirige sus ventas.

A lo largo del 2010, Ferreyros experimentó una mayor demanda de bienes de

capital y servicios, dado el desarrollo favorable en la mayoría de sectores

económicos del país y el surgimiento de nuevos proyectos en virtud de las

mejores expectativas para la economía.

El sector minero sigue manteniendo la mayor participación dentro de las

ventas de la Empresa, así éste ha representado alrededor del 50% de las

ventas en los últimos años. Durante el 2010, se evidenció un resurgimiento

del sector minero, dado que los mayores precios de las materias primas han

incentivado a las empresas mineras a reanudar sus planes de inversión y

expandir su capacidad. Para el 2011, destacarán importantes proyectos como

Toromocho, Galeno y las ampliaciones de Antamina y Cerro Verde.

Asimismo, en el 2010, el sector construcción ha retomado impulso, en línea

con la ejecución de diversos proyectos que han ido de la mano con el mayor

dinamismo de la inversión privada (+22.1%); así destaca la conclusión de las

carreteras interoceánicas. Se espera que el dinamismo en el sector continúe

en base a un número importante de proyectos de inversión anunciados

(muelles, puertos y mejoramientos de aeropuertos) y las expectativas

favorables del empresariado.

En el sector pesquero, las políticas de protección de la especie y algunas

anomalías climáticas generaron uno de los volúmenes de captura más bajos de

los últimos años y un menor nivel de operaciones de la flota de embarcaciones

pesqueras. Para el 2011, se espera una leve recuperación de la actividad

pesquera al no preverse importantes fenómenos climáticos.

El sector agrícola se vio beneficiado, en el 2010, por el incremento de la

demanda interna y la mayor oferta de productos de exportación. No obstante,

Análisis Financiero Ferreyros S.A.A.

7

se espera que la escasez de agua tenga un impacto negativo sobre la

producción en el primer semestre del año.

El sector gobierno mostró un importante crecimiento, impulsado por la mayor

inversión pública (+26.5%).

No obstante, para el 2011, se espera un gasto público más moderado en un

contexto de alto crecimiento del gasto privado y en líneas con el retiro del Plan

de Estímulo Económico. Por lo anterior, se espera un crecimiento de la

inversión pública de alrededor de 8.8%.

Como resultado del dinamismo en los diferentes sectores, en el 2010, el

Producto Bruto Interno (PBI) mostró un crecimiento de 8.8% (0.9% en el 2009).

Deacuerdo al BCRP, para el 2011, se proyecta un crecimiento de 7.0% sobre la

base de una recuperación de la demanda interna.

DESEMPEÑO FINANCIERO

Durante el 2010, Ferreyros tuvo ventas consolidadas por S/. 2,950.4 millones,

con lo que mostró un importante crecimiento de 33.2% con respecto del 2009.

Este mayor impulso en las ventas es producto del crecimiento en sus

diferentes líneas de producto, dada la reactivación en los sectores: minería,

construcción y transportes, en línea con el importante crecimiento de la

economía en el período.

Así, destaca la venta de equipos Caterpillar a la gran minería y equipos

Rentafer al sector construcción. Por otro lado, debe considerarse la inclusión

de las ventas en el extranjero del grupo Gentrac, que totalizaron

S/.257.0 millones al cierre del 2010.

Asimismo, las ventas de repuestos y servicios mostraron un gran dinamismo

(+26.1%), producto de la mayor demanda en los sectores construcción y gran

minería, como también por el gran parque de maquinaria que la Empresa ha

venido generando. Al respecto, debe mencionarse que esta línea tiene un

impacto significativo en los resultados de la empresa, toda vez que los

márgenes que genera son mayores a los de ventas de maquinaria y equipo.

El costo de ventas del período (S/. 2,338.3 millones) tuvo un incremento de

33.8% con respecto del 2009, lo que fue resultado de la mayor compra de

mercadería para poder satisfacer el crecimiento de la demanda de diferentes

sectores, dado el menor inventario con el que se comenzó el año.

Por otro lado, las ventas del periodo se registraron a un tipo de cambio inferior

al utilizado para registrar su respectivo costo. Así, el margen bruto consolidado

Análisis Financiero Ferreyros S.A.A.

8

se redujo de de 21.1 a 20.8% entre el 2009 y el 2010. No obstante, como

consecuencia del considerable incremento en las ventas, la utilidad bruta se

incrementó en 30.9%

De otro lado, en el 2010, los gastos operativos se incrementaron en 25.2%,

como consecuencia del aumento en los gastos variables producto del

crecimiento en ventas (personal, servicios de terceros y cargas diversas), el

incremento en los gastos de garantía por los equipos Caterpillar vendidos y los

gastos en capacitación técnica del personal comercial y de servicio posventa.

Se debe destacar que los ingresos por intereses forman parte importante en

las operaciones de Ferreyros, ya que éstos financian parte de sus ventas, por

lo que se consideran un ingreso operativo.

Por su parte, los ingresos financieros se incrementaron de S/. 26.7 a 34.2

millones. Lo anterior debido a los mayores intereses generados por las ventas

a plazos que efectúa la Empresa y los mayores rendimientos de sus

inversiones.

No obstante, con el objetivo de disminuir los recursos que el financiamiento de

ventas a mediano plazo demanda y tener una menor exposición al riesgo

crediticio, Ferreyros ha optado por limitar el crédito directo a 4% del

financiamiento total de dichas ventas.

En cuanto a los gastos financieros, éstos ascendieron a

S/. 72.0 millones, una reducción de 27.1% respecto del 2009. Durante el 2010,

la Empresa logró mejores condiciones de financiamiento para sus actividades

y realizó una reversión de provisiones en exceso efectuadas anteriormente.

Análisis Financiero Ferreyros S.A.A.

9

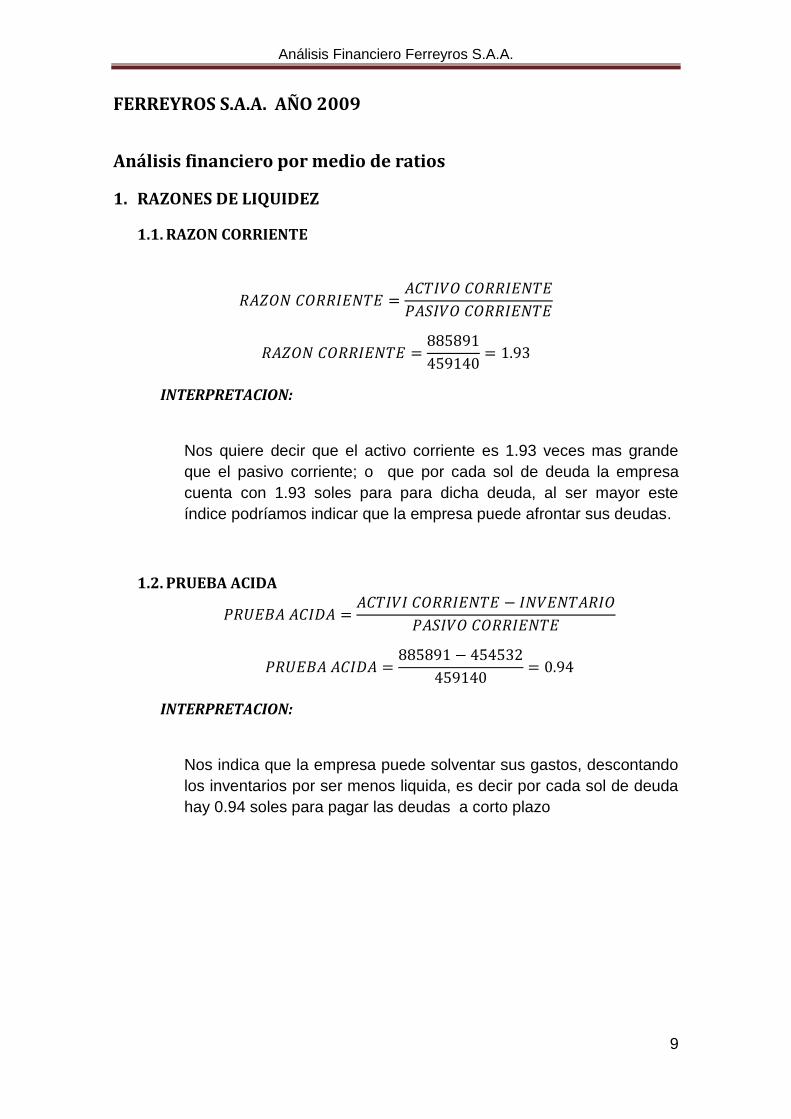

FERREYROS S.A.A. AÑO 2009

Análisis financiero por medio de ratios

1. RAZONES DE LIQUIDEZ

1.1. RAZON CORRIENTE

INTERPRETACION:

Nos quiere decir que el activo corriente es 1.93 veces mas grande

que el pasivo corriente; o que por cada sol de deuda la empresa

cuenta con 1.93 soles para para dicha deuda, al ser mayor este

índice podríamos indicar que la empresa puede afrontar sus deudas.

1.2. PRUEBA ACIDA

INTERPRETACION:

Nos indica que la empresa puede solventar sus gastos, descontando

los inventarios por ser menos liquida, es decir por cada sol de deuda

hay 0.94 soles para pagar las deudas a corto plazo

Análisis Financiero Ferreyros S.A.A.

10

1.3. PRUEBA SUPER ACIDA

INTERPRETACION:

Significa que por cada sol de deuda a corto plazo hay 0.21 nuevos

soles en efectivo para pagar dicha deuda, si nos encontraríamos

en una situación de paga seria imposible ya que no cubre la

deuda, sin embargo esto solo es un índice a tomar en cuenta.

1.4. PRUEBA DE POSICIÓN DEFENSIVA

INTERPRETACION:

Significa que la empres puede seguir sus actividades sin recurrir a

financiamiento, haciendo uso solo de sus activos líquidos por

133.81 días, solo puede garantizarse el funcionamiento si no se

paga la deuda.

2. RAZONES DE ACTIVIDAD

2.1. ROTACIÓN DE INVENTARIO

Análisis Financiero Ferreyros S.A.A.

11

INTERPRETACION:

Indica que el inventario ha rotado 2.3 veces en el año, es decir se

ha comprado y vendido la mercadería en 2.3 veces durante el

año, se debe de tener especial cuidado al interpretar el ratio ya

que no puede llevar a conclusiones equivocadas.

2.2. ROTACIÓN DE CUENTAS POR COBRAR

INTERPRETACION:

Nos señala que en el año ha rotado 1.81 veces el monto total del

crédito, en este caso asumí el 30% de ventas son al crédito.

2.3. PERIODO PROMEDIO DE COBRO

INTERPRETACION:

En este caso, la empresa hace sus cobranzas promedio a 201.65

días aproximadamente a menos de un mes, esto nos indica la

eficiencia de la empresa para cobrar sus ventas al crédito; así

mismo, refleja la política de crédito de la empresa.

Análisis Financiero Ferreyros S.A.A.

12

2.4. ROTACIÓN DE CUENTAS POR PAGAR

INTERPRETACION:

Significa que en el año se ha rotado las cuentas por pagar en 7.55

veces, el ratio mide el numero de veces promedio de cobro de los

créditos que la empresa pide a sus proveedores, y a la empresa le

conviene pagar mas lento sus créditos y cobrar mas rápido (flujo del

dinero).

2.5. PERIODO PROMEDIO DE PAGO

INTERPRETACION:

Para este caso la empresa hace sus pagos a proveedores

promedio a 48.34 días, de acuerdo a Gitman, es recomendable

que le periodo promedio de pago sea mayor que al de cobro, ósea

que la empresa debe de cobrar mas rápido y pagas mas lento.

2.6. ROTACIÓN DE ACTIVO FIJO

Análisis Financiero Ferreyros S.A.A.

13

INTERPRETACION:

La inversión de inmueble, maquinaria y equipo ha rotado en el

año 4.66 veces, esto nos indica la eficiencia del uso de nuestra

inversión en terrenos, edificios, equipos, y maquinaria, un valor

bajo nos indicaría que existe maquinaria obsoleta.

2.7. ROTACIÓN DE ACTIVOS TOTALES

INTERPRETACION:

La empresa ha rotado sus activos totales 1.21 veces en el año

para dar lugar a este nivel de ventas, cuanto mayor sea el numero

de rotación de activos totales, mayor será la actividad para

generar ventas.

3. RAZONES DE ENDEUDAMIENTO

3.1. RAZÓN DEUDA A ACTIVOS TOTALES

INTERPRETACION:

Significa que el 59% del activo total de la empresa es financiada por

terceros y el 41% por dueños y otros componentes del patrimonio,

por lo tanto un financiamiento alto por terceros significa un alto

apalancamiento, y es mas rentable por que se esta utilizando el

dinero de otros.

Análisis Financiero Ferreyros S.A.A.

14

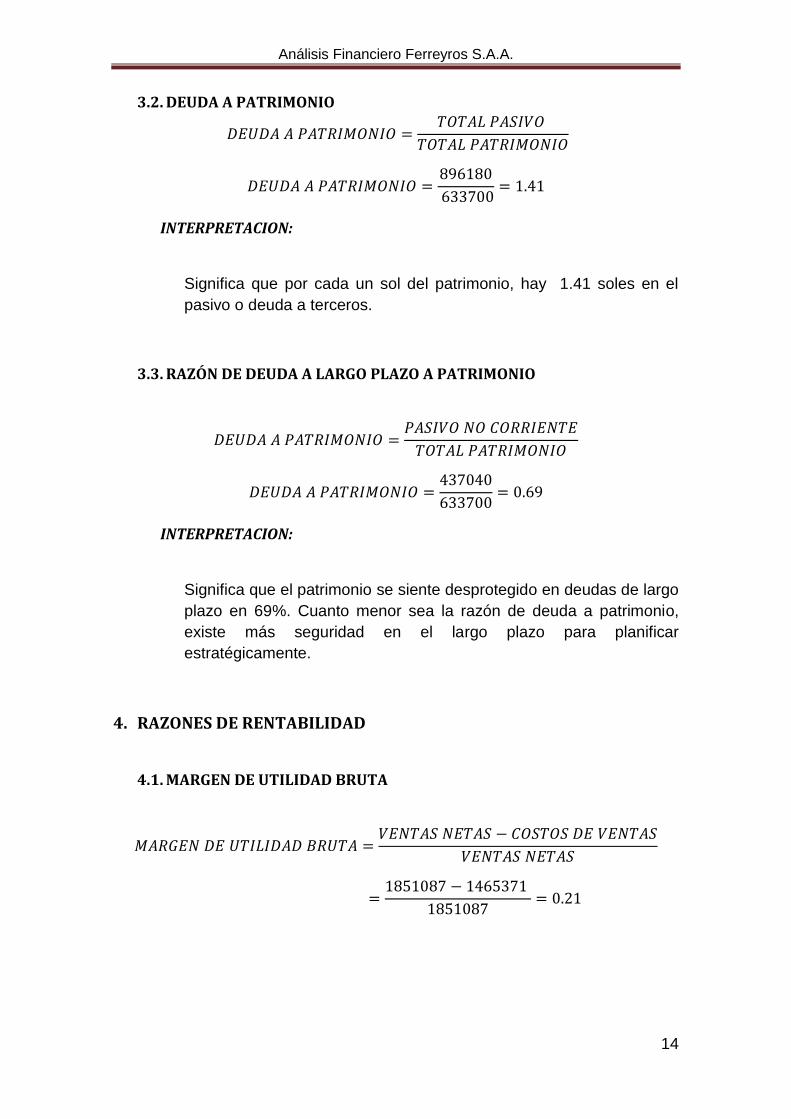

3.2. DEUDA A PATRIMONIO

INTERPRETACION:

Significa que por cada un sol del patrimonio, hay 1.41 soles en el

pasivo o deuda a terceros.

3.3. RAZÓN DE DEUDA A LARGO PLAZO A PATRIMONIO

INTERPRETACION:

Significa que el patrimonio se siente desprotegido en deudas de largo

plazo en 69%. Cuanto menor sea la razón de deuda a patrimonio,

existe más seguridad en el largo plazo para planificar

estratégicamente.

4. RAZONES DE RENTABILIDAD

4.1. MARGEN DE UTILIDAD BRUTA

Análisis Financiero Ferreyros S.A.A.

15

INTERPRETACION:

Hay un margen de utilidad del 21% a las ventas realizadas, es decir

que por cada sol de ventas hay un margen de ganancia de 0.21

centavos de sol

4.2. MARGEN NETO DE OPERACIÓN

INTERPRETACION:

El margen de operación es del 7.3%, después de descontar del

ingreso por ventas, los costos de ventas y gastos de operación

tenemos una ganancia de 0.073 por cada 1 sol

4.3. MARGEN DE UTILIDAD NETA

INTERPRETACION:

Por las ventas realizadas se obtiene el 5.4% de utilidad neta, nos

muestra el rendimiento después de impuestos de nuestras ventas,

que para este caso es demasiada baja.

Análisis Financiero Ferreyros S.A.A.

16

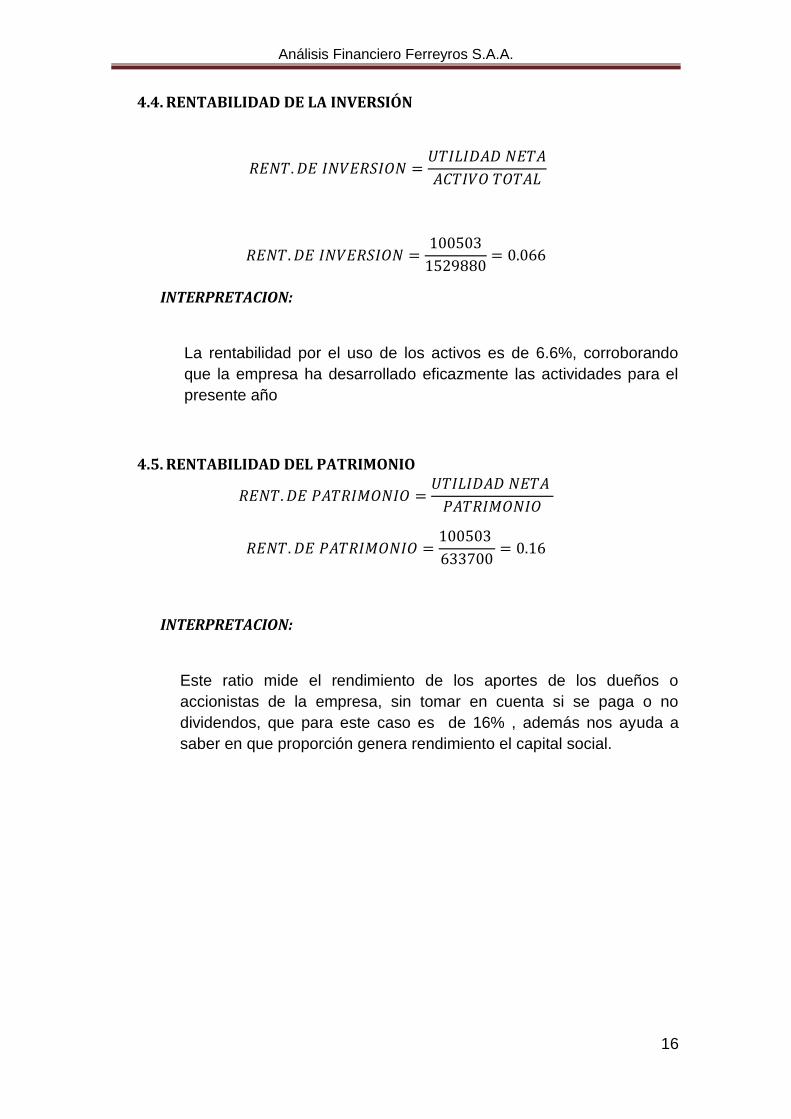

4.4. RENTABILIDAD DE LA INVERSIÓN

INTERPRETACION:

La rentabilidad por el uso de los activos es de 6.6%, corroborando

que la empresa ha desarrollado eficazmente las actividades para el

presente año

4.5. RENTABILIDAD DEL PATRIMONIO

INTERPRETACION:

Este ratio mide el rendimiento de los aportes de los dueños o

accionistas de la empresa, sin tomar en cuenta si se paga o no

dividendos, que para este caso es de 16% , además nos ayuda a

saber en que proporción genera rendimiento el capital social.

Análisis Financiero Ferreyros S.A.A.

17

FERREYROS S.A.A. AÑO 2010

Análisis financiero por medio de ratios

5. RAZONES DE LIQUIDEZ

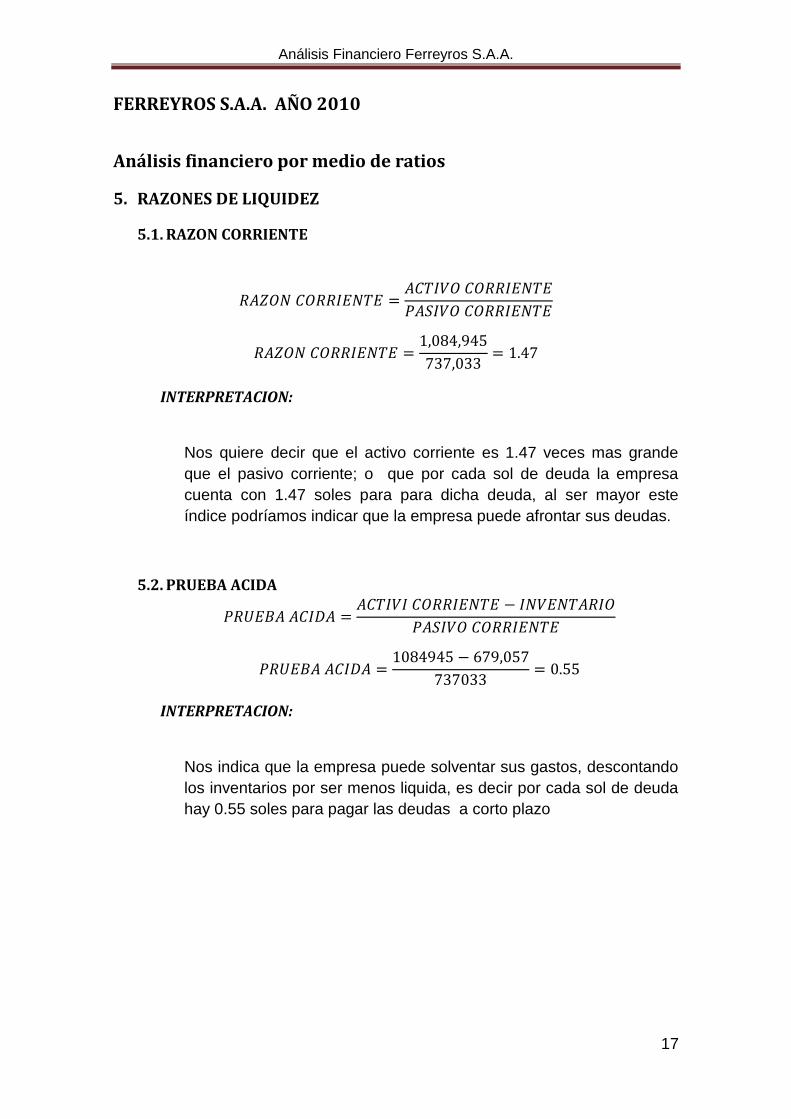

5.1. RAZON CORRIENTE

INTERPRETACION:

Nos quiere decir que el activo corriente es 1.47 veces mas grande

que el pasivo corriente; o que por cada sol de deuda la empresa

cuenta con 1.47 soles para para dicha deuda, al ser mayor este

índice podríamos indicar que la empresa puede afrontar sus deudas.

5.2. PRUEBA ACIDA

INTERPRETACION:

Nos indica que la empresa puede solventar sus gastos, descontando

los inventarios por ser menos liquida, es decir por cada sol de deuda

hay 0.55 soles para pagar las deudas a corto plazo

Análisis Financiero Ferreyros S.A.A.

18

5.3. PRUEBA SUPER ACIDA

INTERPRETACION:

Significa que por cada sol de deuda a corto plazo hay 0.06 nuevos

soles en efectivo para pagar dicha deuda, si nos encontraríamos

en una situación de paga seria imposible ya que no cubre la

deuda, sin embargo esto solo es un índice a tomar en cuenta.

5.4. PRUEBA DE POSICIÓN DEFENSIVA

INTERPRETACION:

Significa que la empres puede seguir sus actividades sin recurrir a

financiamiento, haciendo uso solo de sus activos líquidos por

53.21 días, solo puede garantizarse el funcionamiento si no se

paga la deuda.

Análisis Financiero Ferreyros S.A.A.

19

6. RAZONES DE ACTIVIDAD

6.1. ROTACIÓN DE INVENTARIO

INTERPRETACION:

Indica que el inventario ha rotado 3.05 veces en el año, es decir

se ha comprado y vendido la mercadería en 3.05 veces durante el

año, se debe de tener especial cuidado al interpretar el ratio ya

que no puede llevar a conclusiones equivocadas.

6.2. ROTACIÓN DE CUENTAS POR COBRAR

INTERPRETACION:

Nos señala que en el año ha rotado 1.81 veces el monto total del

crédito, en este caso asumí el 30% de ventas son al crédito.

6.3. PERIODO PROMEDIO DE COBRO

Análisis Financiero Ferreyros S.A.A.

20

INTERPRETACION:

En este caso, la empresa hace sus cobranzas promedio a 195.19

días aproximadamente a menos de un mes, esto nos indica la

eficiencia de la empresa para cobrar sus ventas al crédito; así

mismo, refleja la política de crédito de la empresa.

6.4. ROTACIÓN DE CUENTAS POR PAGAR

INTERPRETACION:

Significa que en el año se ha rotado las cuentas por pagar en 9.49

veces, el ratio mide el numero de veces promedio de cobro de los

créditos que la empresa pide a sus proveedores, y a la empresa le

conviene pagar mas lento sus créditos y cobrar mas rápido (flujo del

dinero).

6.5. PERIODO PROMEDIO DE PAGO

INTERPRETACION:

Para este caso la empresa hace sus pagos a proveedores

promedio a 38.44 días, de acuerdo a Gitman, es recomendable

que le periodo promedio de pago sea mayor que al de cobro, ósea

que la empresa debe de cobrar mas rápido y pagas mas lento.

Análisis Financiero Ferreyros S.A.A.

21

6.6. ROTACIÓN DE ACTIVO FIJO

INTERPRETACION:

La inversión de inmueble, maquinaria y equipo ha rotado en el

año 4.59 veces, esto nos indica la eficiencia del uso de nuestra

inversión en terrenos, edificios, equipos, y maquinaria, un valor

bajo nos indicaría que existe maquinaria obsoleta.

6.7. ROTACIÓN DE ACTIVOS TOTALES

INTERPRETACION:

La empresa ha rotado sus activos totales 1.02 veces en el año

para dar lugar a este nivel de ventas, cuanto mayor sea el numero

de rotación de activos totales, mayor será la actividad para

generar ventas.

7. RAZONES DE ENDEUDAMIENTO

7.1. RAZÓN DEUDA A ACTIVOS TOTALES

Análisis Financiero Ferreyros S.A.A.

22

INTERPRETACION:

Significa que el 58% del activo total de la empresa es financiada por

terceros y el 42% por dueños y otros componentes del patrimonio,

por lo tanto un financiamiento alto por terceros significa un alto

apalancamiento, y es mas rentable por que se esta utilizando el

dinero de otros

7.2. DEUDA A PATRIMONIO

INTERPRETACION:

Significa que por cada un sol del patrimonio, hay 1.40 soles en el

pasivo o deuda a terceros.

7.3. RAZÓN DE DEUDA A LARGO PLAZO A PATRIMONIO

INTERPRETACION:

Significa que el patrimonio se siente desprotegido en deudas de largo

plazo en 42%. Cuanto menor sea la razón de deuda a patrimonio,

existe más seguridad en el largo plazo para planificar

estratégicamente.

Análisis Financiero Ferreyros S.A.A.

23

8. RAZONES DE RENTABILIDAD

8.1. MARGEN DE UTILIDAD BRUTA

INTERPRETACION:

Hay un margen de utilidad del 7% a las ventas realizadas, es decir

que por cada sol de ventas hay un margen de ganancia de 0.21

centavos de sol

8.2. MARGEN NETO DE OPERACIÓN

INTERPRETACION:

El margen de operación es del 8.5%, después de descontar del

ingreso por ventas, los costos de ventas y gastos de operación

tenemos una ganancia de 0.085 por cada 1 sol

8.3. MARGEN DE UTILIDAD NETA

Análisis Financiero Ferreyros S.A.A.

24

INTERPRETACION:

Por las ventas realizadas se obtiene el 7.4% de utilidad neta, nos

muestra el rendimiento después de impuestos de nuestras ventas,

que para este caso es demasiada baja

8.4. RENTABILIDAD DE LA INVERSIÓN

INTERPRETACION:

La rentabilidad por el uso de los activos es de 7.5%, corroborando

que la empresa ha desarrollado eficazmente las actividades para el

presente año

8.5. RENTABILIDAD DEL PATRIMONIO

INTERPRETACION:

Este ratio mide el rendimiento de los aportes de los dueños o

accionistas de la empresa, sin tomar en cuenta si se paga o no

dividendos, que para este caso es de 18%, además nos ayuda a

saber en que proporción genera rendimiento el capital social.

Análisis Financiero Ferreyros S.A.A.

25

POLITICAS DE LA EMPRESA

CUADRO DE COMPARACION

INDICES AÑO 2010 AÑO 2009

RAZON CORRIENTE

PRUEBA ACIDA

PRUEBA SUPER ACIDA

PRUEBA DE POSICIÓN DEFENSIVA

ROTACIÓN DE INVENTARIO

ROTACIÓN DE CUENTAS POR COBRAR

PERIODO PROMEDIO DE COBRO

ROTACIÓN DE CUENTAS POR PAGAR

PERIODO PROMEDIO DE PAGO

ROTACIÓN DE ACTIVO FIJO

ROTACIÓN DE ACTIVOS TOTALES

RAZÓN DEUDA A ACTIVOS TOTALES

DEUDA A PATRIMONIO

DEUDA A LARGO PLAZO A PATRIMONIO

MARGEN DE UTILIDAD BRUTA

MARGEN NETO DE OPERACIÓN

MARGEN DE UTILIDAD NETA

RENTABILIDAD DE LA INVERSIÓN

Análisis Financiero Ferreyros S.A.A.

26

RENTABILIDAD DE LA INVERSIÓN

RENTABILIDAD DEL PATRIMONIO

ESTRATEGIA

Ferreyros está concentrado en el negocio de comercialización de bienes de

capital. Su objetivo es consolidar su posición de liderazgo, atendiendo a todos

los sectores económicos a nivel nacional, así como a diferentes clientes:

grandes, pequeños y medianos.

Como ventaja diferencial, destaca la oferta de productos de calidad y un

excelente servicio posventa.

Por ello, desde 1995, Ferreyros viene realizando fuertes inversiones que le

han permitido disponer de la red más grande de talleres para reparación de

maquinaria y equipos pesados del país, además de contar con un grupo de

técnicos calificados. Este servicio le permite garantizar el éxito en las ventas

de maquinaria pesada y equipos que ha logrado hasta el momento.

Adicionalmente, cuenta con una gran variedad de productos; y un adecuado

stock de repuestos, que le permiten dar una respuesta rápida a los

requerimientos de sus clientes.

Entre sus objetivos estratégicos destaca el de incrementar la rentabilidad para

el accionista, expresándolos en términos de creación de valor con la

metodología del Economic Value Added (EVA).

Asimismo, la Empresa se ha enfocado en el crecimiento a través de sus

subsidiarias y en la expansión al mercado internacional. De esta manera,

como se mencionó anteriormente, Ferreyros compró la empresa representante

de Caterpillar en El Salvador, Guatemala y Belice. Con esta acción, la

Empresa considera que se desarrollarán importantes sinergias entre estos

países y el Perú.

Análisis Financiero Ferreyros S.A.A.

27

ANEXOS

ESTADO DE DITIACION FIANACIERA

ESTADOS FIANCIEROS

BIBLIOGRAFIA:

http://www.ferreyros.com.pe

http://www.aai.com.pe/

http://www.smv.gob.pe/