analisis de sensibiidad con montecarlo

TRANSCRIPT

Especialización de Contabilidad Internacional I Facultad de Ciencias Económicas y Administrativas

Análisis de sensibilidad con el algoritmo de Montecarlo de las

acciones de Apple, IBM, Amazon, GE y Microsoft.ALUMNO: DUVÁN MARTÍNEZ – CFOPROFESOR: JOHN ALEX HERRERACLASE: ÉNFASIS MERCADO DE DERIVADOSNOVIEMBRE / 2016

Especialización de Contabilidad Internacional I Facultad de Ciencias Económicas y Administrativas

Metodología

Problema

Solución

Mercado Objetivo

Competencia

Equipo

Análisis Financiero

Conclusiones

Agenda

Especialización de Contabilidad Internacional I Facultad de Ciencias Económicas y Administrativas

Análisis de factores que afectan el entorno económico (FMI)

Análisis del sector y la Compañía.

Incremento en el costo de las materias primas.

Bajos precios del petróleo y su dependencia.

Dificultades en la financiación

del posconflicto y los proyectos 4G.

Metodología:

ProblemaSi su entidad tiene deuda en dólares estadounidenses, y su estructura financiera le obliga a pagar mucha de sus erogaciones en dólares porque realiza operaciones como importaciones o apalancamiento en el exterior, por lo tanto se necesita diversificar su portafolio de inversiones e ingresos.

Especialización de Contabilidad Internacional I Facultad de Ciencias Económicas y Administrativas

SoluciónFORWARD Y PORTAFOLIO DE ACCIONES ESTRATEGIA

Operaciones de compra o venta de una divisa específica, a una determinada fecha futura, fijando el tipo de cambio futuro al momento de pactarse la operación.

Construir un portafolio de acciones utilizando la simulación de Montecarlo, herramienta que permitirá invertir la cantidad adecuada en cada una de las acciones de las 5 empresas que conforman el portafolio.

Especialización de Contabilidad Internacional I Facultad de Ciencias Económicas y Administrativas

Inversionistas

Personas Naturales

Empresas Importadora

s

Sector Industrial

Compañías

Fiduciarias

Mercado Objetivo

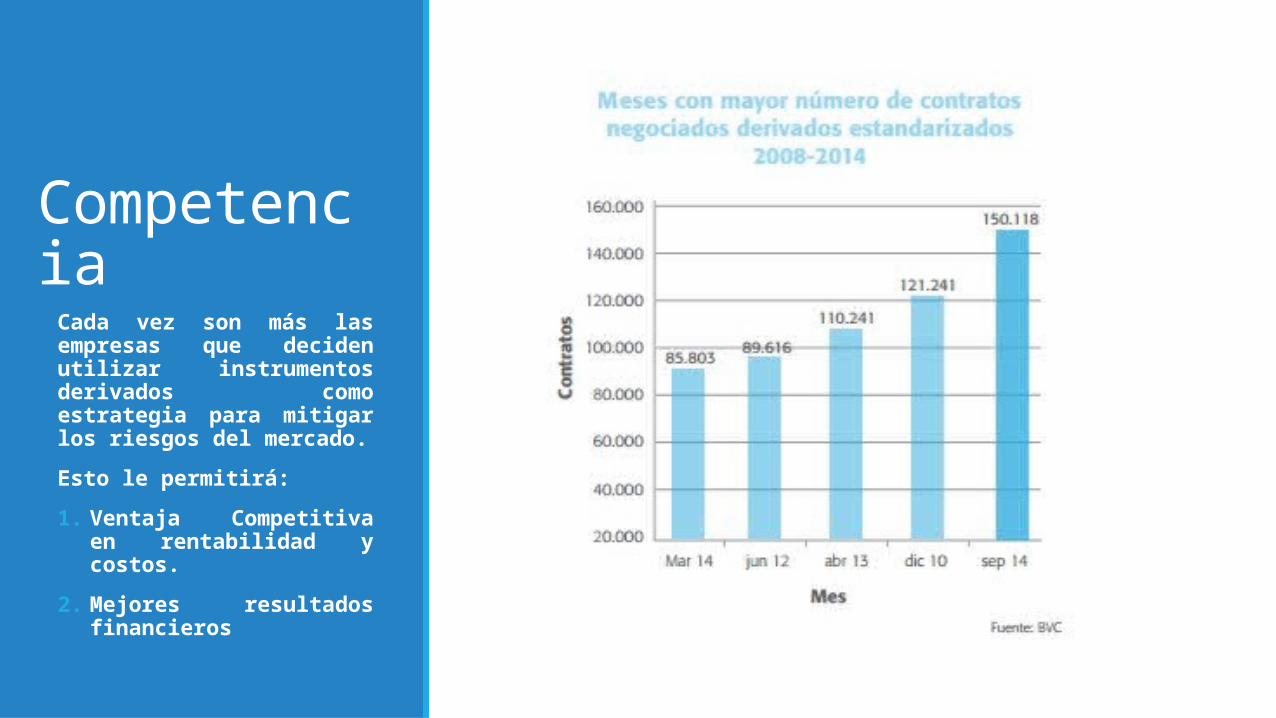

Competencia

Cada vez son más las empresas que deciden utilizar instrumentos derivados como estrategia para mitigar los riesgos del mercado.

Esto le permitirá:

1. Ventaja Competitiva en rentabilidad y costos.

2. Mejores resultados financieros

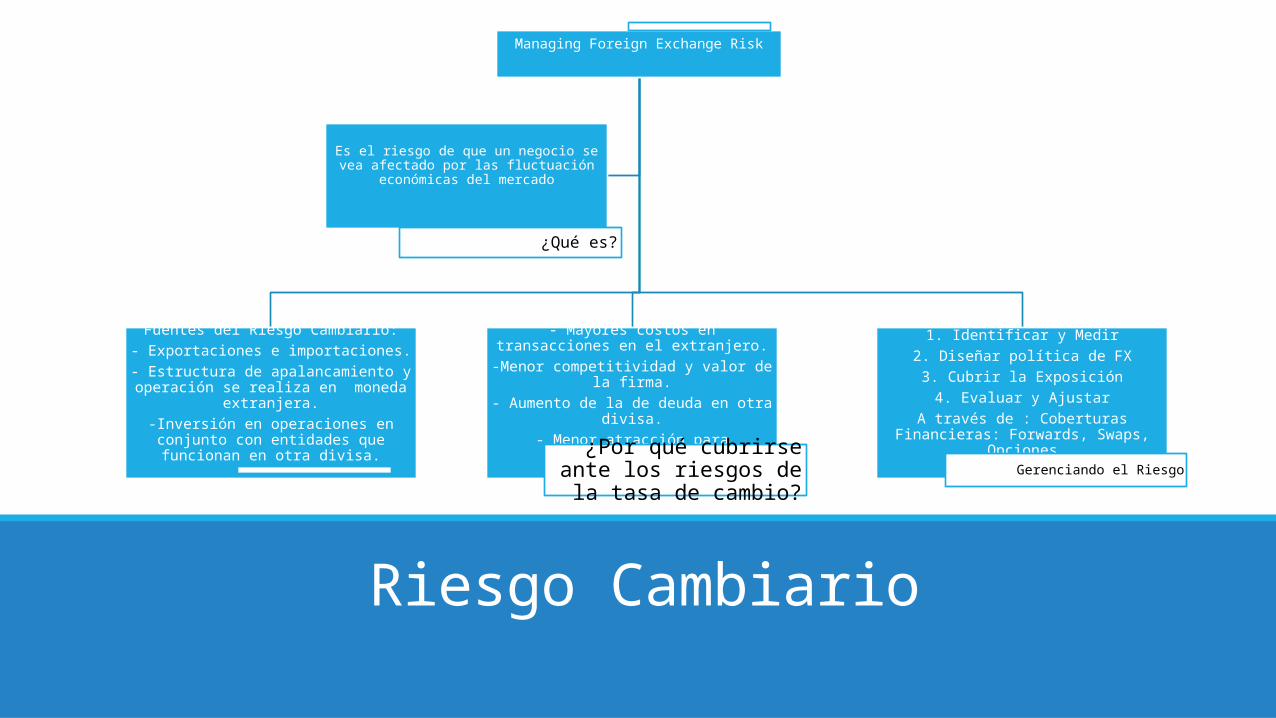

Riesgo Cambiario

Managing Foreign Exchange Risk

Fuentes del Riesgo Cambiario:- Exportaciones e importaciones.

- Estructura de apalancamiento y operación se realiza en moneda extranjera.

-Inversión en operaciones en conjunto con entidades que funcionan en otra divisa.

- Mayores costos en transacciones en el extranjero.

-Menor competitividad y valor de la firma.- Aumento de la de deuda en otra divisa.

- Menor atracción para inversionistas.

¿Por qué cubrirse ante los riesgos de la tasa de cambio?

1. Identificar y Medir2. Diseñar política de FX3. Cubrir la Exposición

4. Evaluar y AjustarA través de : Coberturas Financieras: Forwards,

Swaps, Opciones

Gerenciando el Riesgo

Es el riesgo de que un negocio se vea afectado por las fluctuación económicas del mercado

¿Qué es?

Política de Riesgo Cambiario

Especialización de Contabilidad Internacional I Facultad de Ciencias Económicas y Administrativas

INTERNOSEstratégico, Operativo

• Junta Directiva• Comité Financiero• CFO• Tesorero

EXTERNOS

• Corredores de bolsa

• Compañías financieras

• Entes reguladores

Nuevos Roles

• La organización deberá crear nuevos puestos para poder implementar de manera adecuada esta estrategia, tales como Analista de Contabilidad y Tesorería.

Equipo

Especialización de Contabilidad Internacional I Facultad de Ciencias Económicas y Administrativas

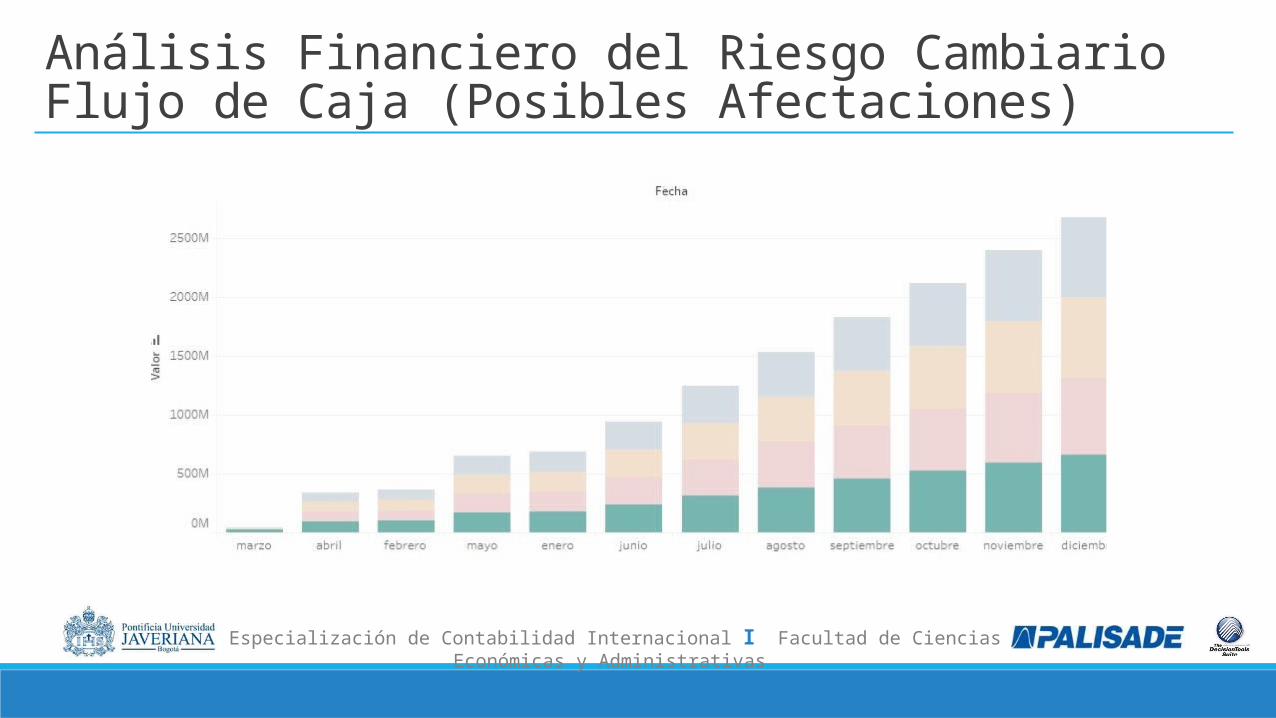

Análisis Financiero del Riesgo CambiarioFlujo de Caja (Posibles Afectaciones)

Retorno con PutsAnálisis de inversión: El objetivo es mejorar la posición de su empresa en el mercado.

90,0% 5,0%

-6,4% 11,7%

-10%

0%10

%20

%30

%40

%50

%60

%70

%80

%90

%

0

2

4

6

8

10

12

Portfolio return with puts

Versión de prueba de @RISKSólo para propósitos de evaluación

Estadísticos resumen para Portfolio return with puts

Estadísticos Percentil Mínimo -8,82% 1,0% -7,55%

Máximo 86,02% 2,5% -7,01%

Media -0,50% 5,0% -6,44%

Desv Est 6,62% 10,0% -5,72%

Varianza 0,004379181 20,0% -4,74%

Indice de sesgo 3,247176985 25,0% -4,35%

Curtosis 22,1428512 50,0% -2,40%

Mediana -2,40% 75,0% 1,04%

Moda -2,69% 80,0% 2,32%

X izquierda -6,44% 90,0% 6,96%

P izquierda 5% 95,0% 11,72%

X derecha 11,72% 97,5% 17,59%

P derecha 95% 99,0% 24,99%

Volatilidad -5,8133% 14,616%

1,5787%

0,99811%

0,63470%

0,058152%

-10%

-5%

0%5%

10%

15%

Portfolio return with puts

Stock price at expiration / GE

Stock price at expiration / IBM

Stock price at expiration / MSFT

Stock price at expiration / AMZN

Stock price at expiration / AAPL

Portfolio return with putsEntradas clasificadas por su efecto sobre la salida Media

Entrada alta

Entrade bajaVersión de prueba de @RISK

Sólo para propósitos de evaluación

Línea de base = -0,504%

Retorno sin Puts

Implementar una estrategia que le permita generar rentabilidad a su empresa, invirtiendo en cinco acciones de diferentes empresas que le permita diversificar el portafolio.

5,0% 90,0% 5,0%

-7,5% 12,3%

-20%

-10%

0%10

%20

%30

%40

%50

%60

%70

%80

%90

%

0123456789

10

Portfolio return without puts

Versión de prueba de @RISKSólo para propósitos de evaluación

Estadísticos resumen para Portfolio return without puts

Estadísticos Percentil Mínimo -10,28% 1,0% -8,95%

Máximo 87,09% 2,5% -8,23%

Media -0,58% 5,0% -7,54%

Desv Est 7,07% 10,0% -6,66%

Varianza 0,004996695 20,0% -5,48%

Indice de sesgo 2,842899744 25,0% -5,00%

Curtosis 18,56473964 50,0% -2,38%

Mediana -2,38% 75,0% 1,60%

Moda -4,41% 80,0% 2,90%

X izquierda -7,54% 90,0% 7,55%

P izquierda 5% 95,0% 12,32%

X derecha 12,32% 97,5% 18,28%

P derecha 95% 99,0% 25,72%

Volatilidad

-7,1007% 15,254%

1,5511%

0,96015%

0,57368%

-0,038417%

-10%

-5%

0%5%

10%

15%2

0%

Portfolio return without puts

Stock price at expiration / GE

Stock price at expiration / IBM

Stock price at expiration / MSFT

Stock price at expiration / AMZN

Stock price at expiration / AAPL

Portfolio return without putsEntradas clasificadas por su efecto sobre la salida Media

Entrada alta

Entrade bajaVersión de prueba de @RISK

Sólo para propósitos de evaluación

Línea de base = -0,583%

Especialización de Contabilidad Internacional I Facultad de Ciencias Económicas y Administrativas

ConclusionesLas empresas que se ven afectadas por riesgos de tipo de cambio deberían implementar una política de riesgo cambiario y vincular el talento humano necesario para asegurar su perdurabilidad en el tiempo.• Invertir en acciones de Apple, IBM, Amazon, GE y Microsoft al ser compañías de

crecimiento, vigilada y estable, con los excedentes de liquidez generados al implementar la política de riesgo cambiario.

Identificar y cuantificar los riesgos para saber la mejor manera de cubrirse ante los cambios del futuro, mediante la realización de contratos de derivados para mitigar el riesgo cambiario.