analisis de cointegraci´ on y factores comunes en´ …analisis de cointegraci´ on y factores...

TRANSCRIPT

Analisis de cointegracion y factores comunes ensistemas de indicadores economicos

Ignacio Dıaz-Emparanza

11 de Junio, 1993

2

Indice general

1. Introduccion 5

2. Modelos de factores comunes 92.1. Introduccion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 92.2. Modelos de tendencias comunes . . . . . . . . . . . . . . . . . . . . . 112.3. Modelos de factores estacionales comunes . . . . . . . . . . . . . . . . 132.4. Mod. de tendencias y factores estac. comunes . . . . . . . . . . . . . . 15

3. Cointegracion y factores comunes 173.1. Introduccion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 173.2. Definiciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 193.3. Relacion entre cointegracion y factores comunes . . . . . . . . . . . . . 21

3.3.1. Modelos con tendencias comunes . . . . . . . . . . . . . . . . 213.3.2. Modelos con factores comunes estacionales . . . . . . . . . . . 223.3.3. Modelos con tendencias y factores estacionales comunes . . . . 27

4. Contrastes de r.u. y de cointegracion 314.1. Introduccion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 314.2. Contrastes de raıces unitarias en la frecuencia cero . . . . . . . . . . . 32

4.2.1. Contrastes de Dickey y Fuller . . . . . . . . . . . . . . . . . . 324.2.2. Contraste de Bhargava . . . . . . . . . . . . . . . . . . . . . . 334.2.3. Contrastes de Phillips . . . . . . . . . . . . . . . . . . . . . . . 34

4.3. Contrastes de Cointegracion en la frecuencia cero . . . . . . . . . . . . 344.4. Contrastes de r.u. en las frecuencias estacionales . . . . . . . . . . . . . 35

4.4.1. Contrastes de Hasza y Fuller . . . . . . . . . . . . . . . . . . . 364.4.2. Contrastes de Dickey, Hasza y Fuller . . . . . . . . . . . . . . 374.4.3. Contraste de Bhargava . . . . . . . . . . . . . . . . . . . . . . 384.4.4. Contraste de Hylleberg, Engle, Granger y Yoo (HEGY) . . . . . 38

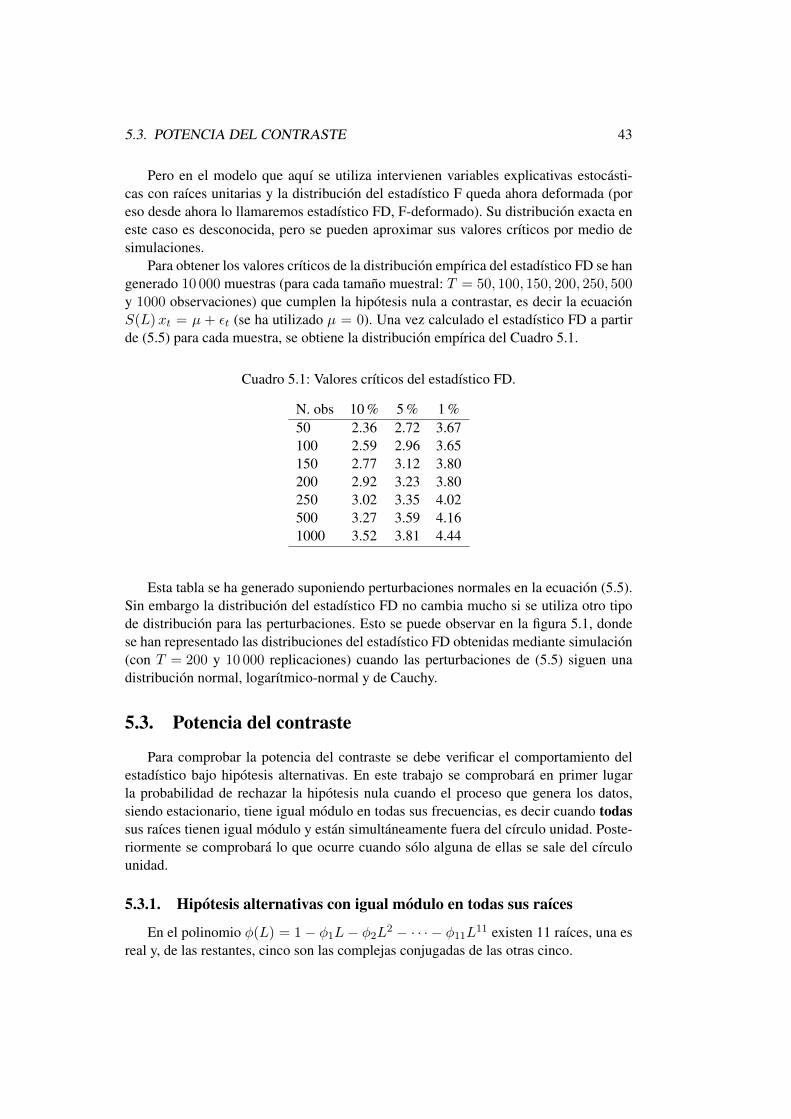

5. Contrastes de integracion estacional 415.1. Introduccion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 415.2. Contraste con un estadıstico tipo F . . . . . . . . . . . . . . . . . . . . 425.3. Potencia del contraste . . . . . . . . . . . . . . . . . . . . . . . . . . . 43

5.3.1. Hipotesis alternativas con igual modulo en todas sus raıces . . . 43

3

4 INDICE GENERAL

5.3.2. Hipotesis alternativas con raıces de distinto modulo . . . . . . . 465.4. Series con estructura en el componente no estacional . . . . . . . . . . 495.5. Metodo de contraste basado en un estadıstico de tipo t . . . . . . . . . 52

5.5.1. Potencia del contraste . . . . . . . . . . . . . . . . . . . . . . 535.5.1.1. Igual modulo en todas las raıces estacionales . . . . . 535.5.1.2. Hipotesis alternativas con raıces de modulo diferente 54

Apendices 575.A. Polinomio con raıces del mismo modulo . . . . . . . . . . . . . . . . . 575.B. Modelos para hipotesis alternativas con diferente numero de raıces uni-

tarias . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 58

6. Estimacion de modelos de factores comunes 616.1. Introduccion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 616.2. Estimacion de modelos con tendencias comunes . . . . . . . . . . . . . 62

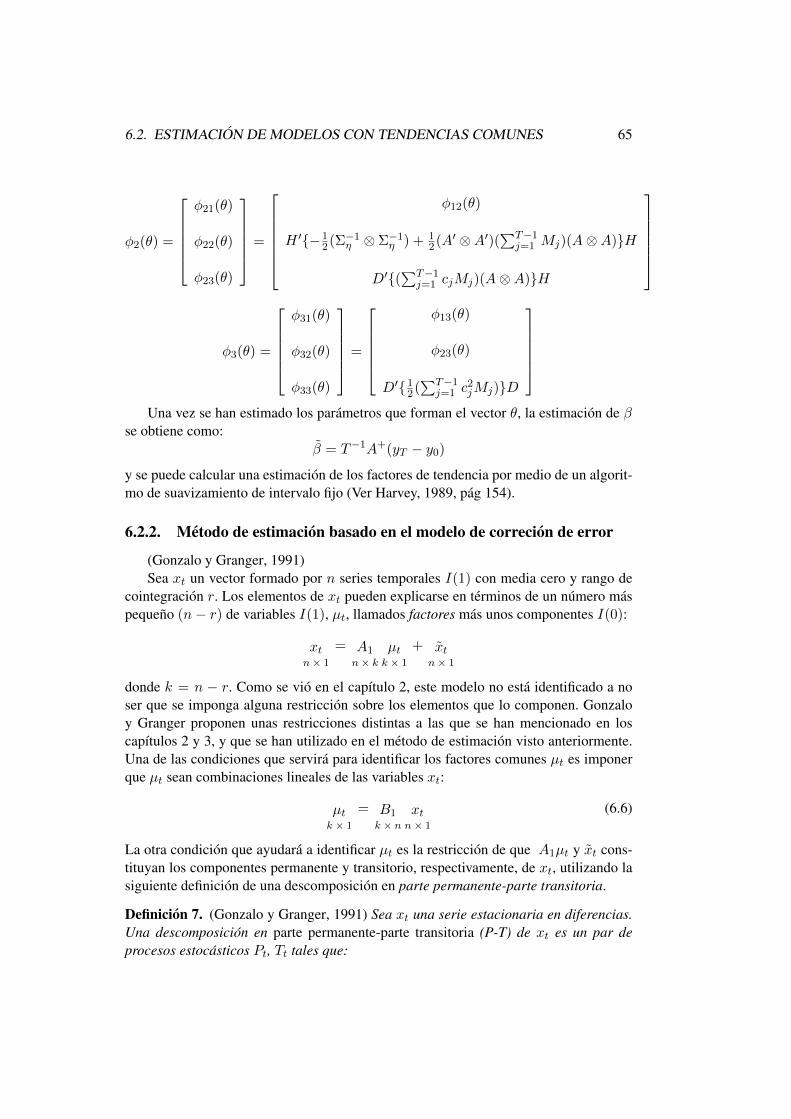

6.2.1. Maximizacion de la funcion de verosimilitud espectral del modelo 626.2.2. Metodo de estimacion basado en el modelo de correcion de error 65

6.3. Est. de mod. con factores comunes estacionales . . . . . . . . . . . . . 686.3.1. Maximizacion de la funcion de verosimilitud espectral del modelo 686.3.2. Metodo basado en el modelo de correccion de error . . . . . . . 69

6.3.2.1. Estimacion . . . . . . . . . . . . . . . . . . . . . . . 756.3.2.2. Estimacion de factores completos . . . . . . . . . . . 77

7. Indicadores economicos 817.1. Introduccion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 817.2. Modelo teorico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 827.3. Indicadores cıclicos . . . . . . . . . . . . . . . . . . . . . . . . . . . . 83

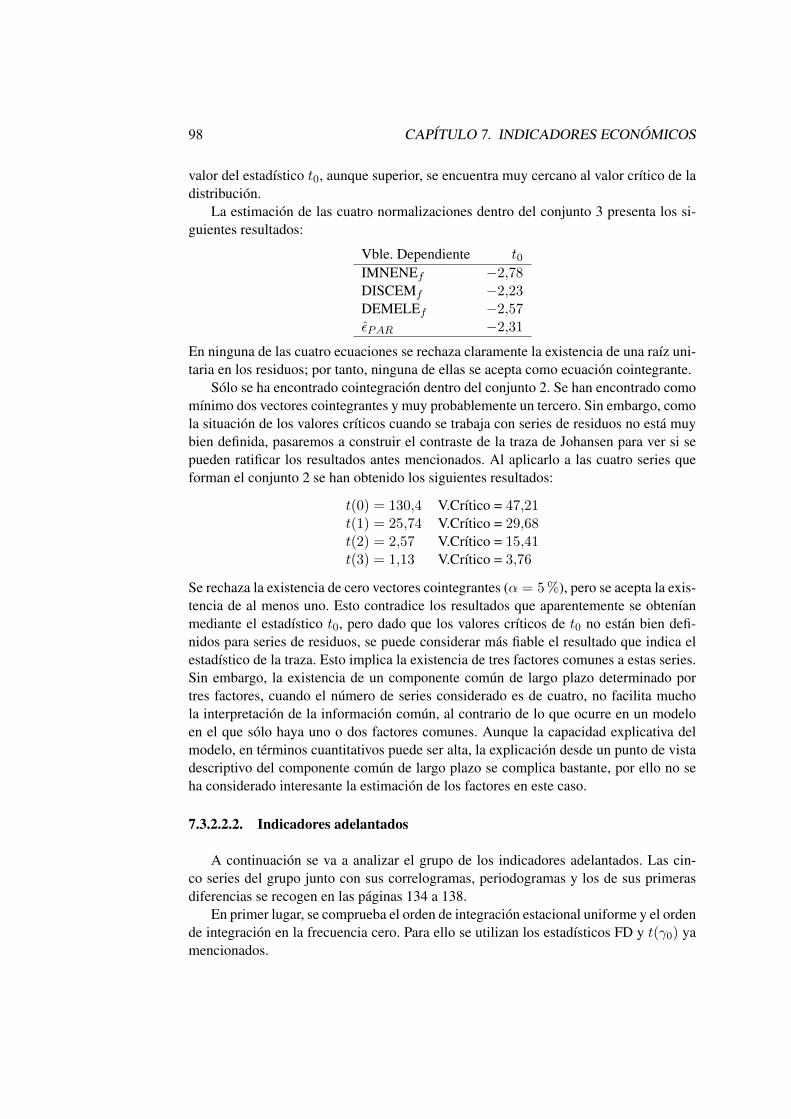

7.3.1. Cointegracion en sistemas de indicadores . . . . . . . . . . . . 857.3.2. Analisis de los indicadores de la Economıa Espanola . . . . . . 86

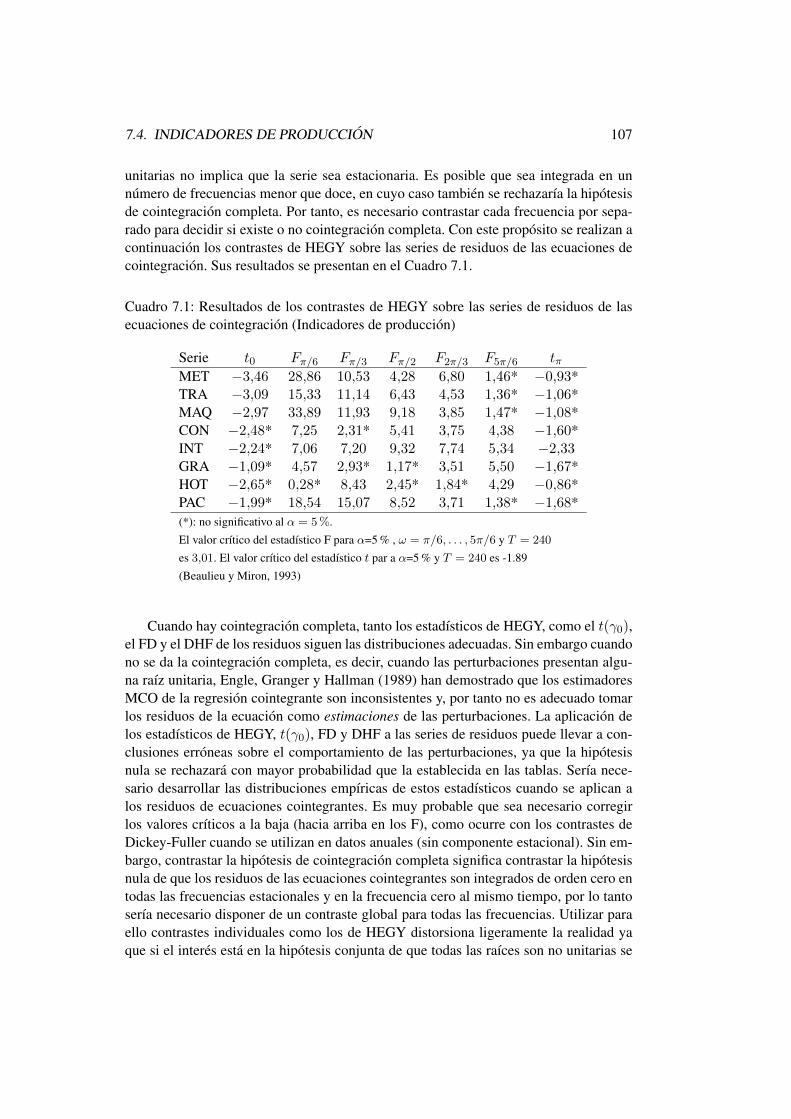

7.3.2.1. Punto de partida . . . . . . . . . . . . . . . . . . . . 867.3.2.2. Estudio de cointegracion . . . . . . . . . . . . . . . 88

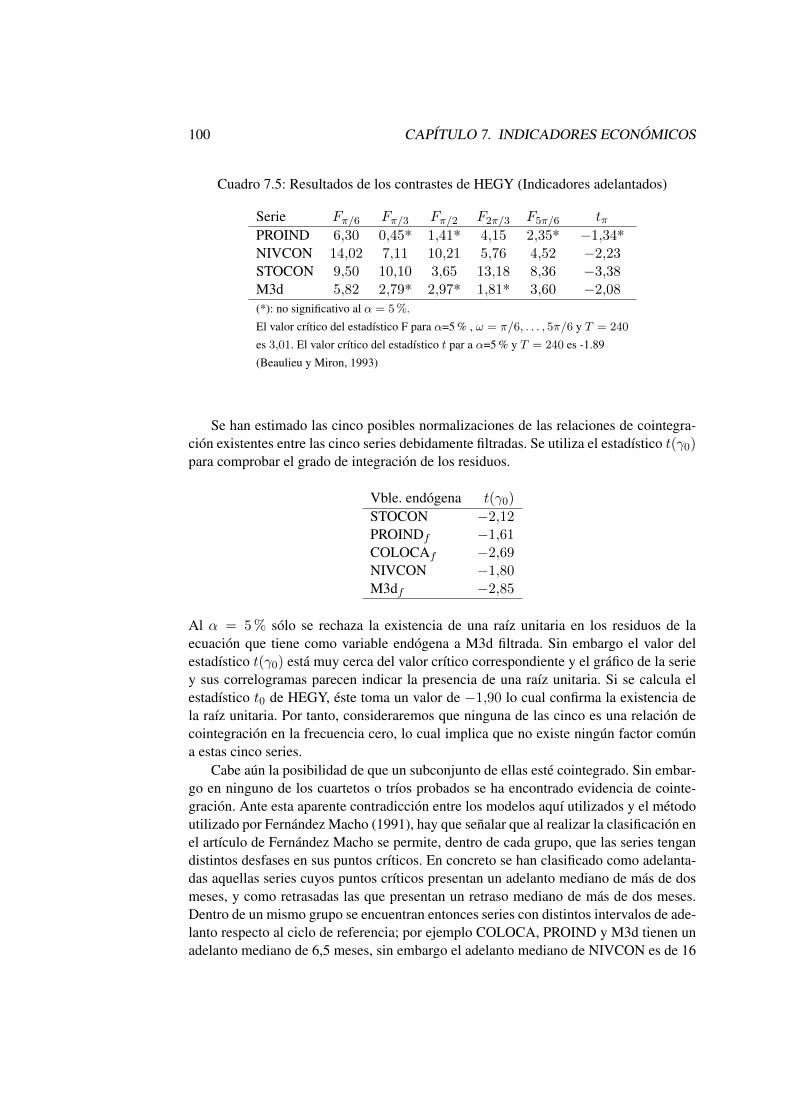

7.3.2.2.1. El ciclo de referencia. . . . . . . . . . . . . 887.3.2.2.2. Indicadores adelantados . . . . . . . . . . . 987.3.2.2.3. Indicadores retrasados . . . . . . . . . . . . 101

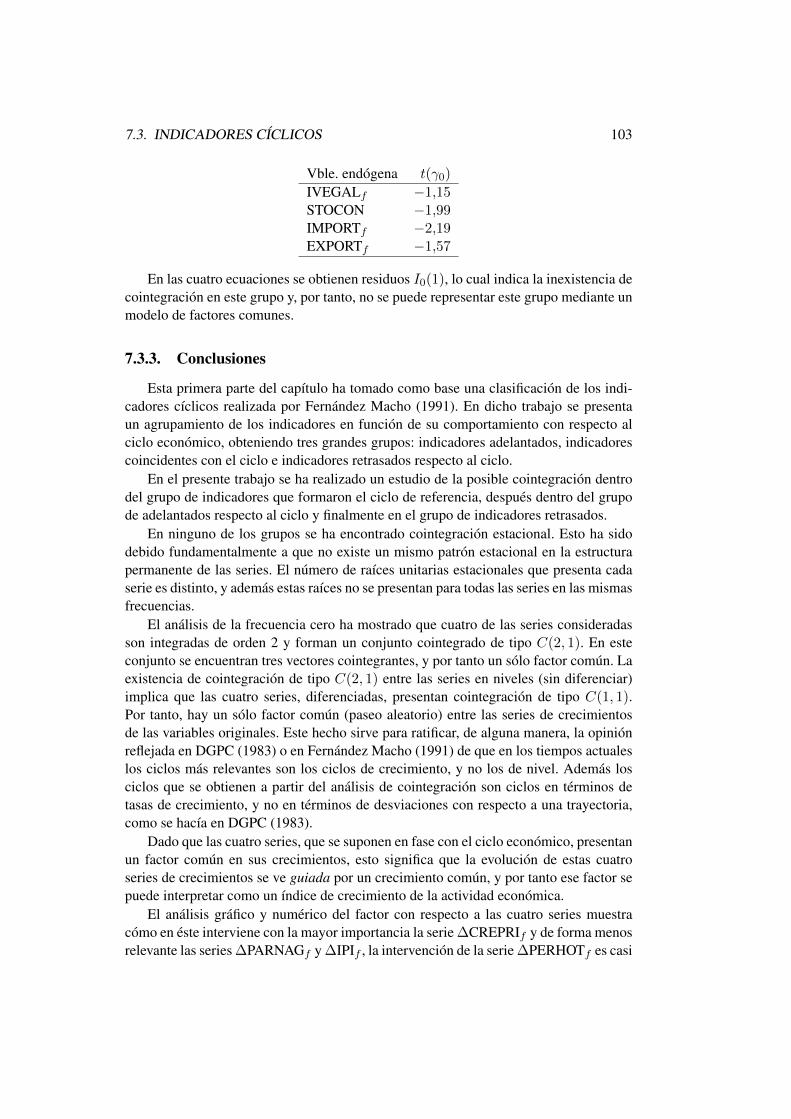

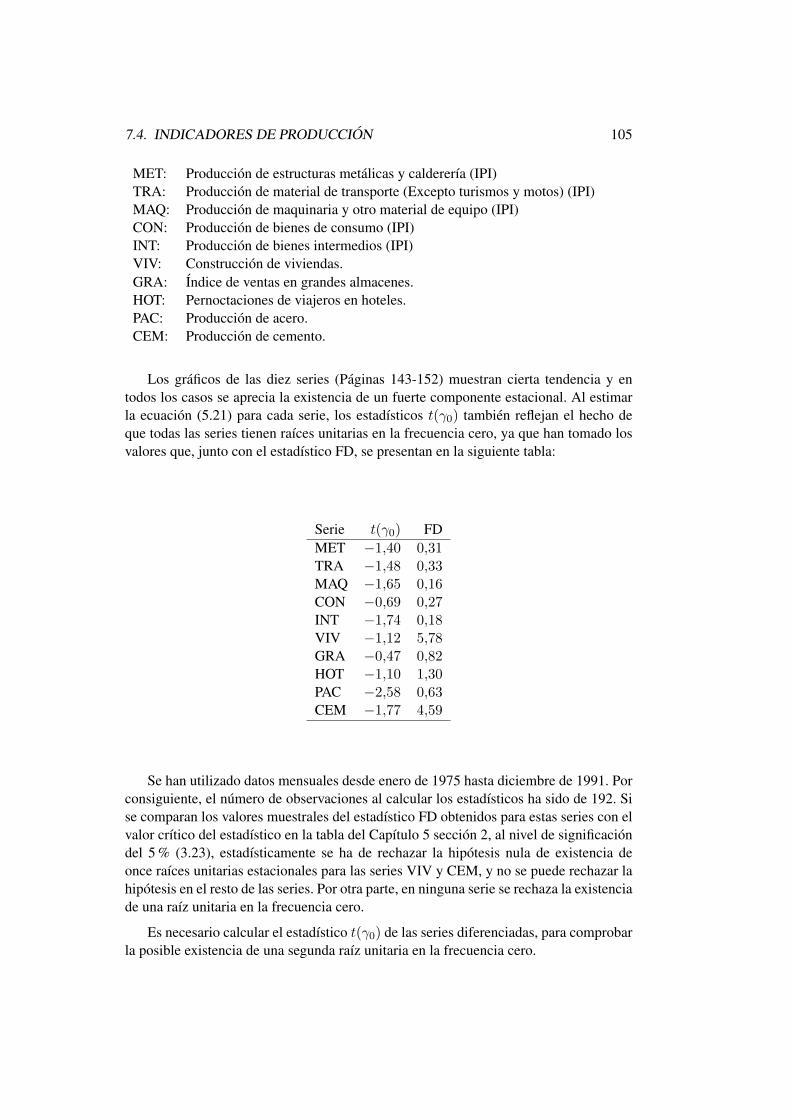

7.3.3. Conclusiones . . . . . . . . . . . . . . . . . . . . . . . . . . . 1037.4. Indicadores de produccion . . . . . . . . . . . . . . . . . . . . . . . . 104

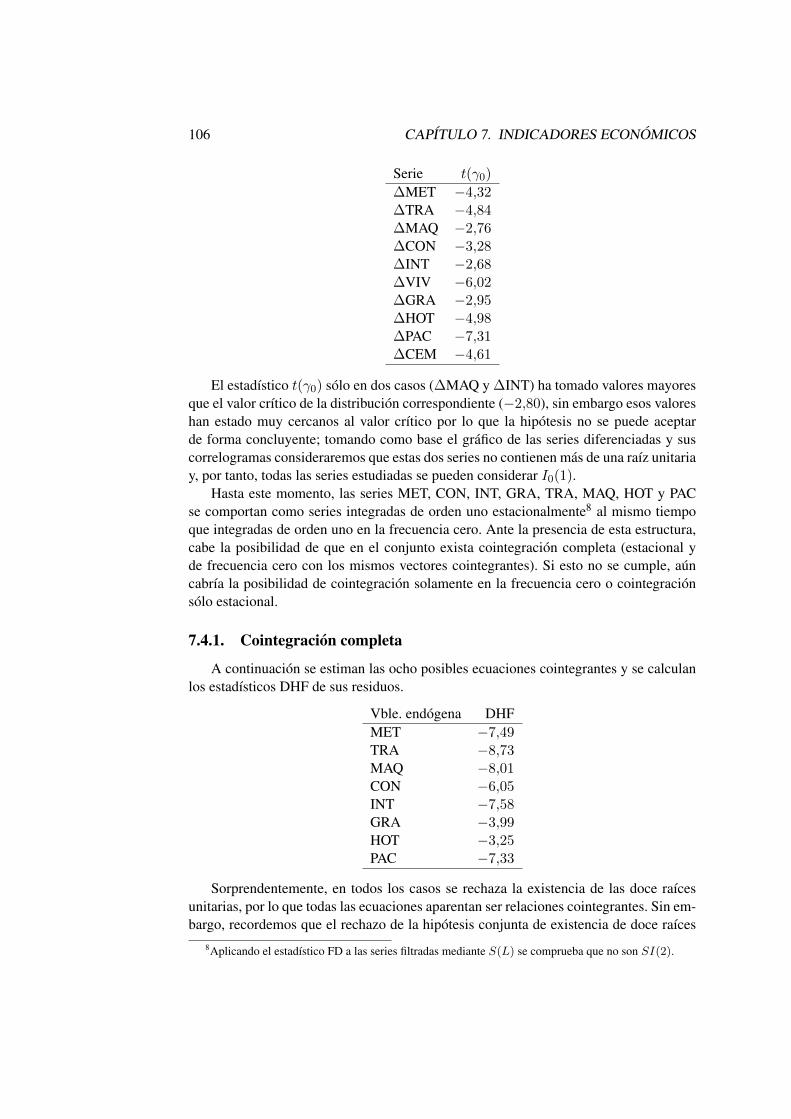

7.4.1. Cointegracion completa . . . . . . . . . . . . . . . . . . . . . 1067.4.2. Conclusiones . . . . . . . . . . . . . . . . . . . . . . . . . . . 112

8. Conclusiones 115

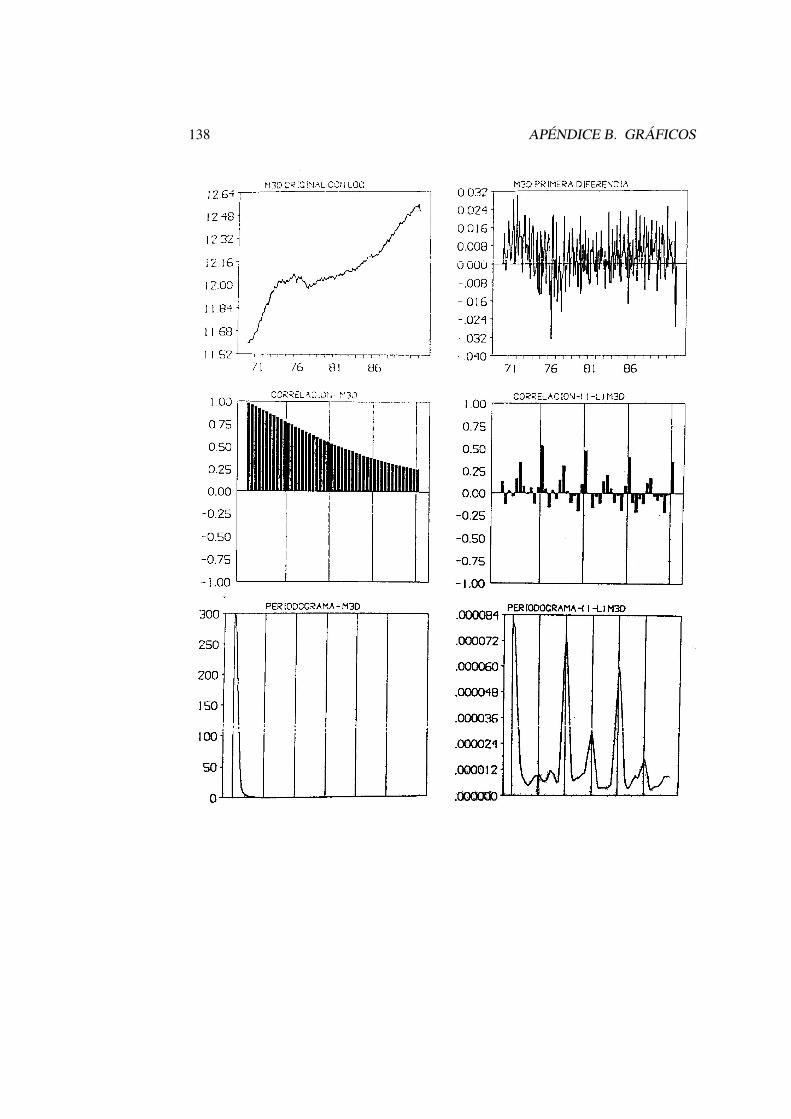

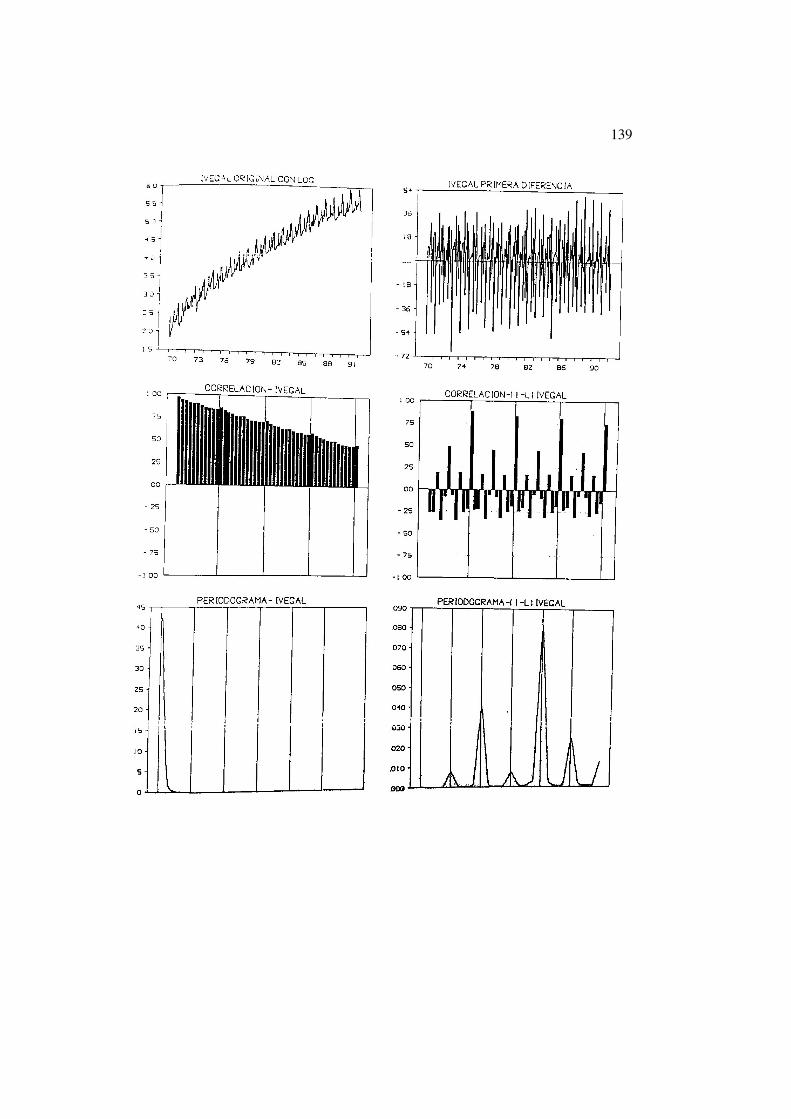

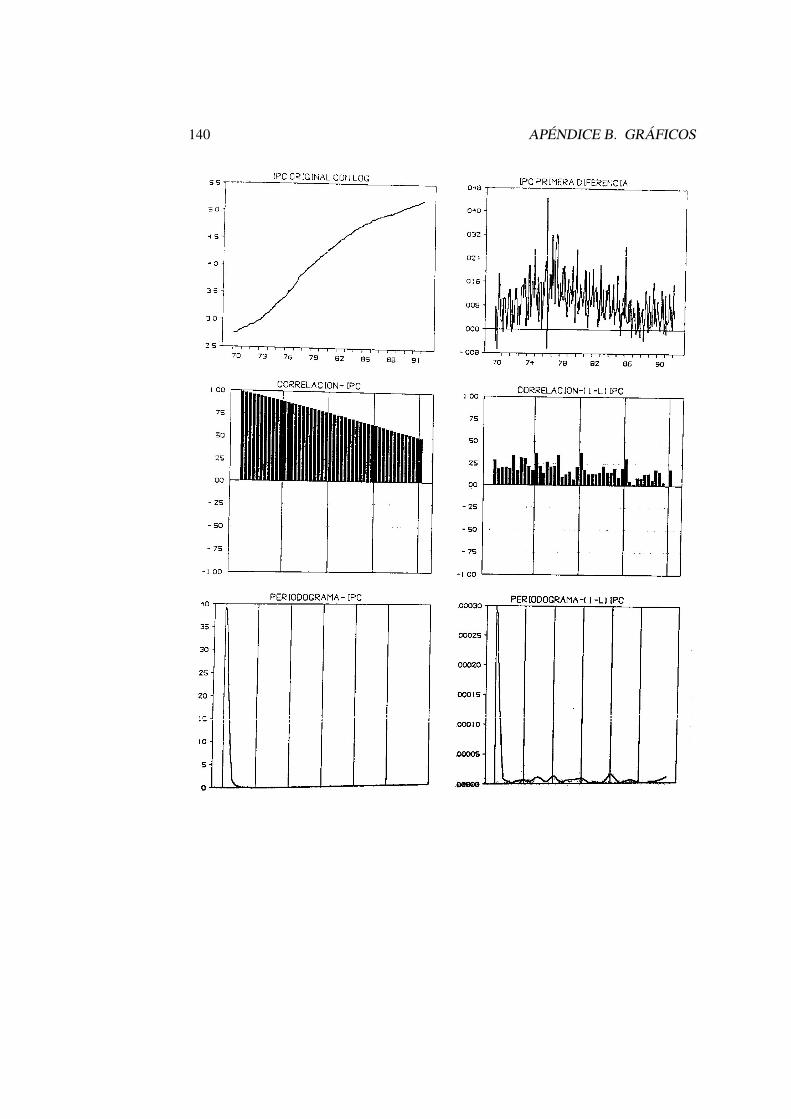

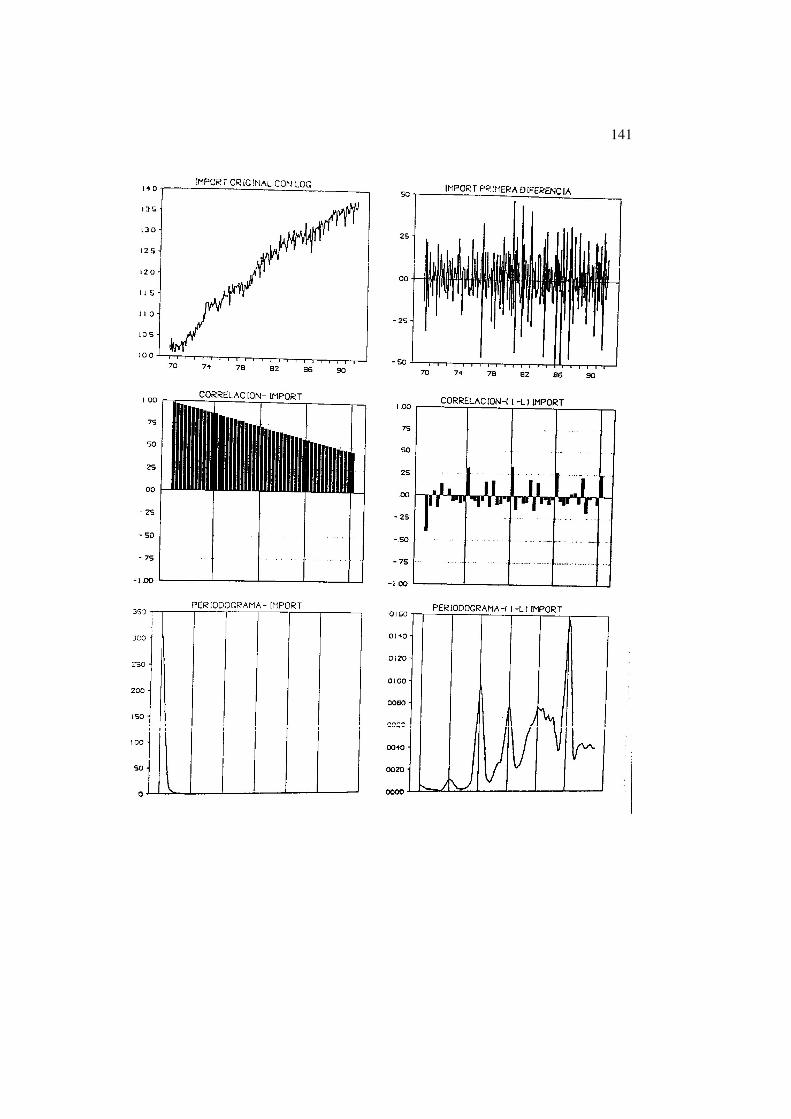

A. Los datos 119

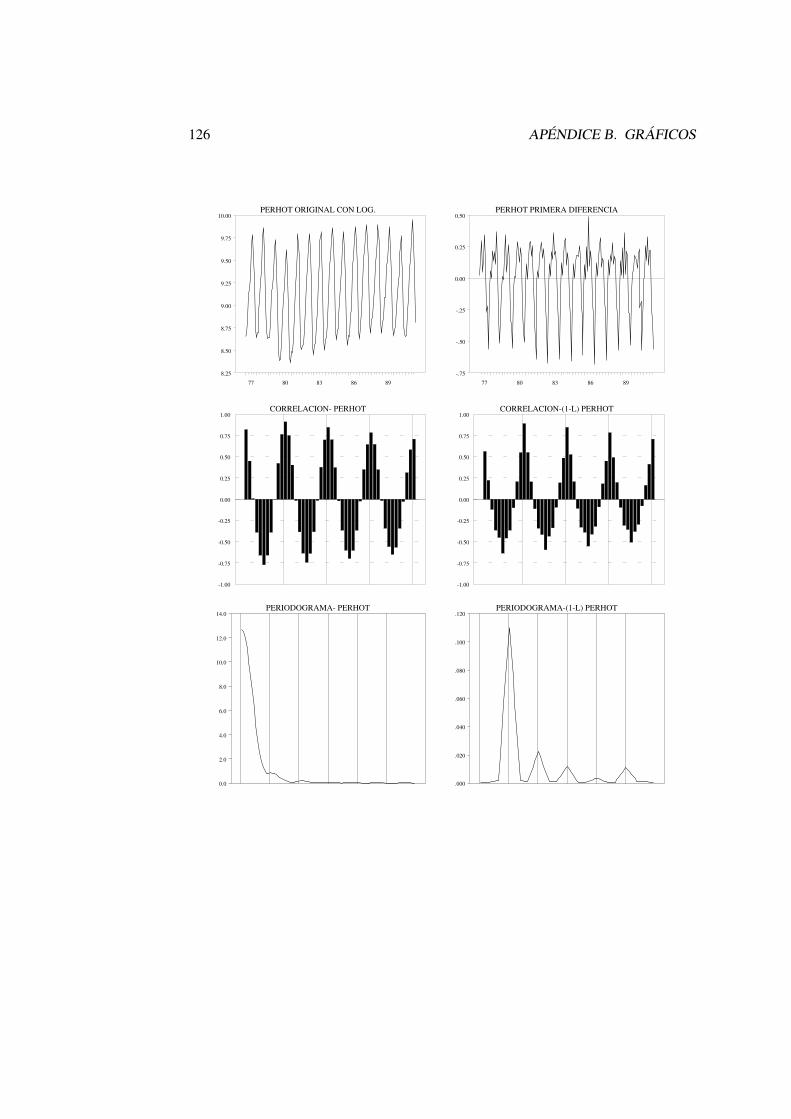

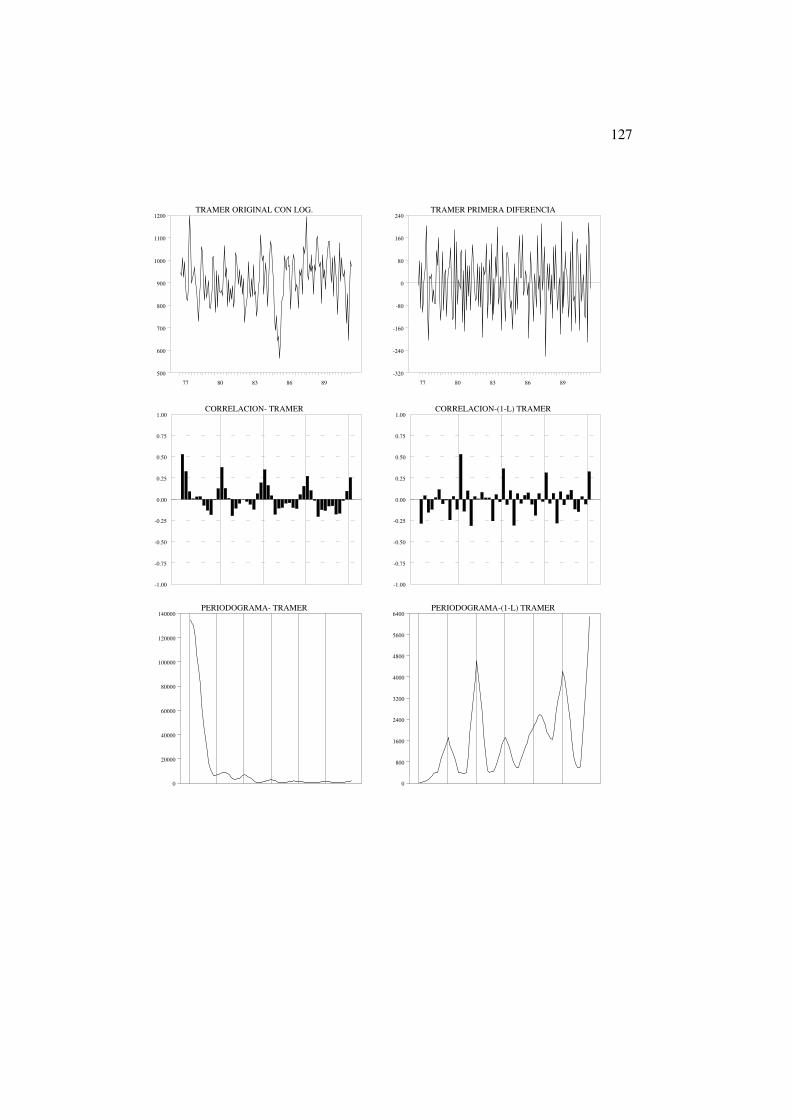

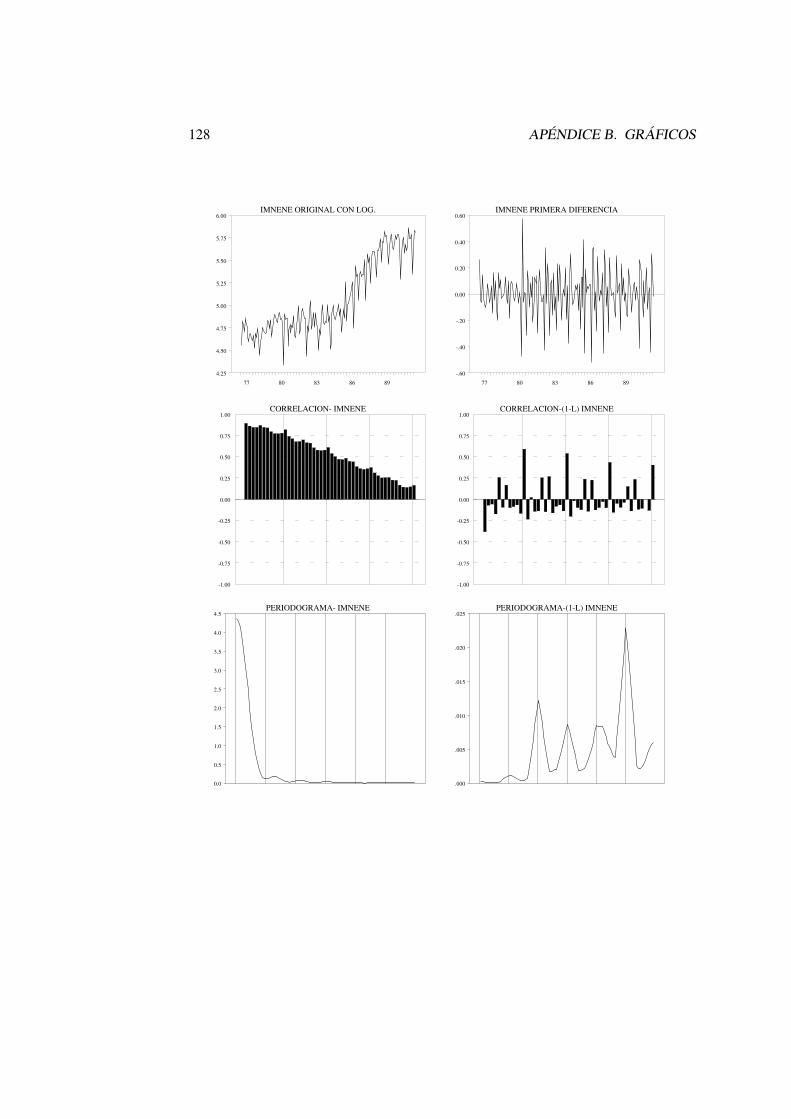

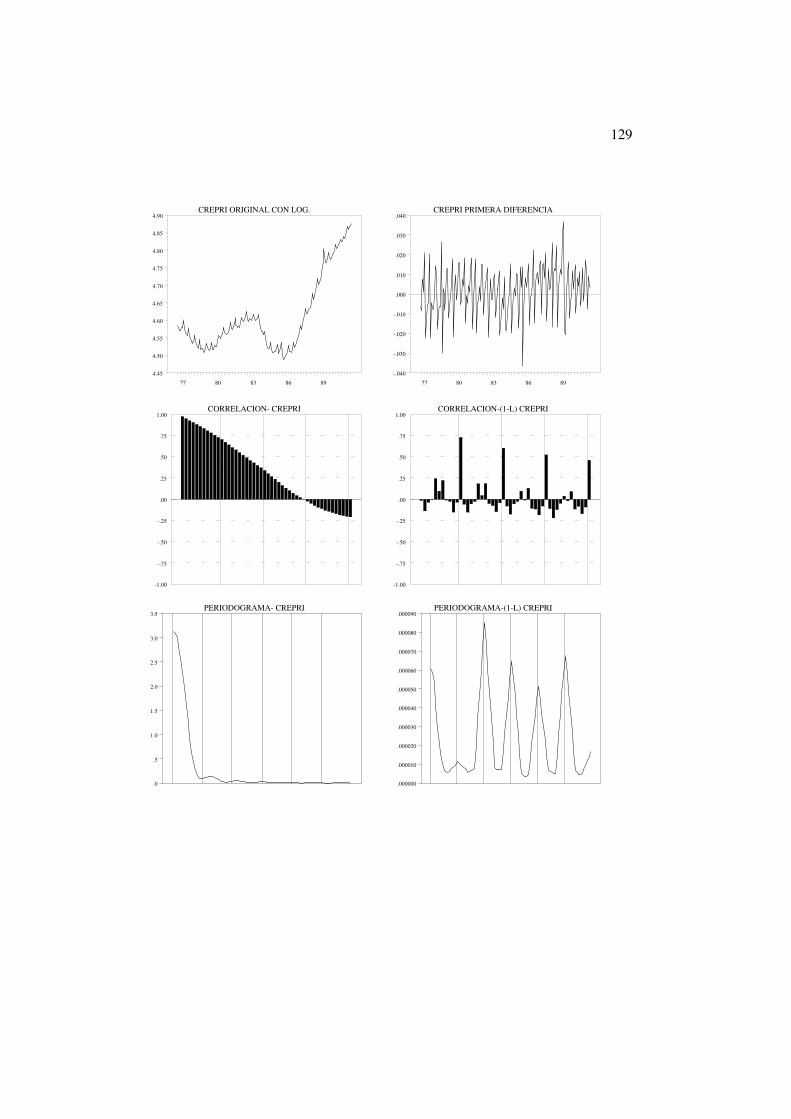

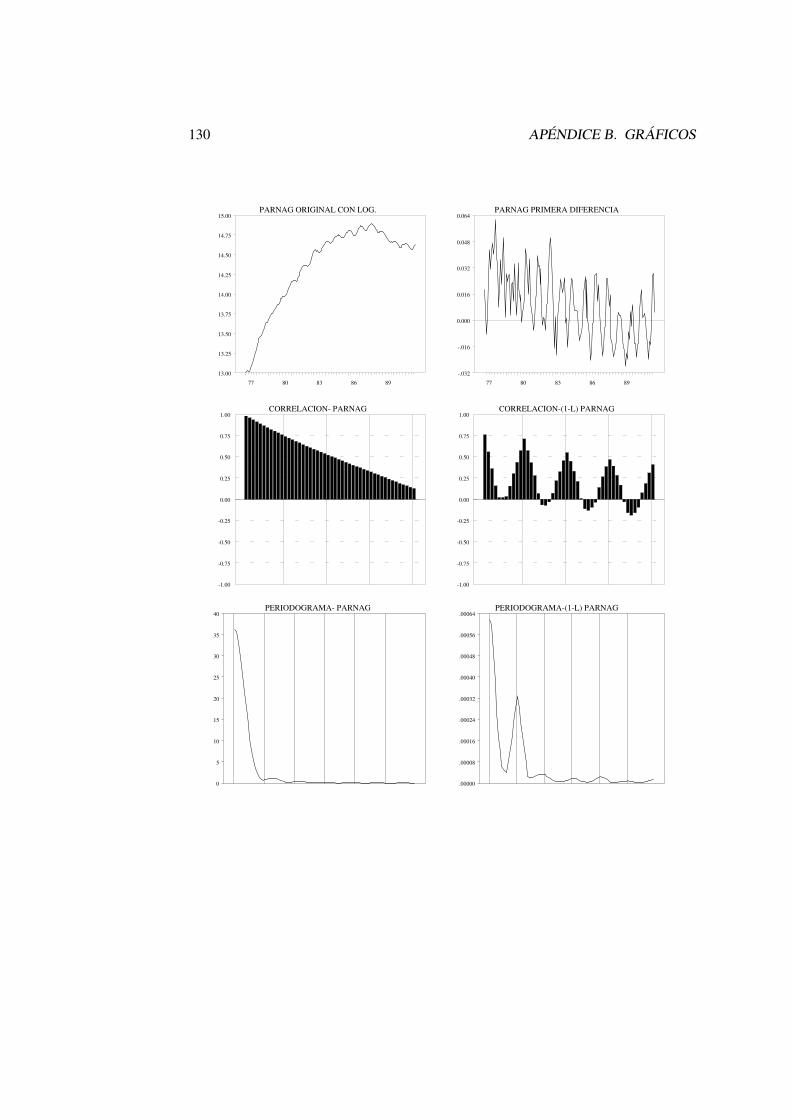

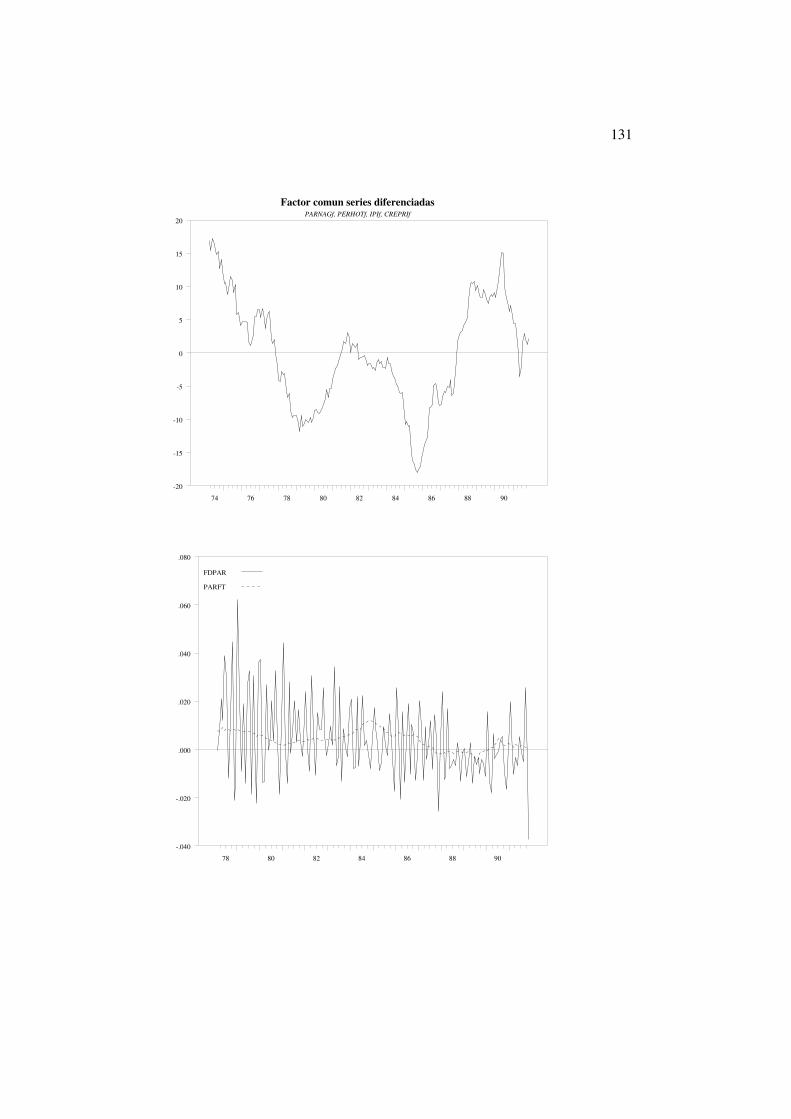

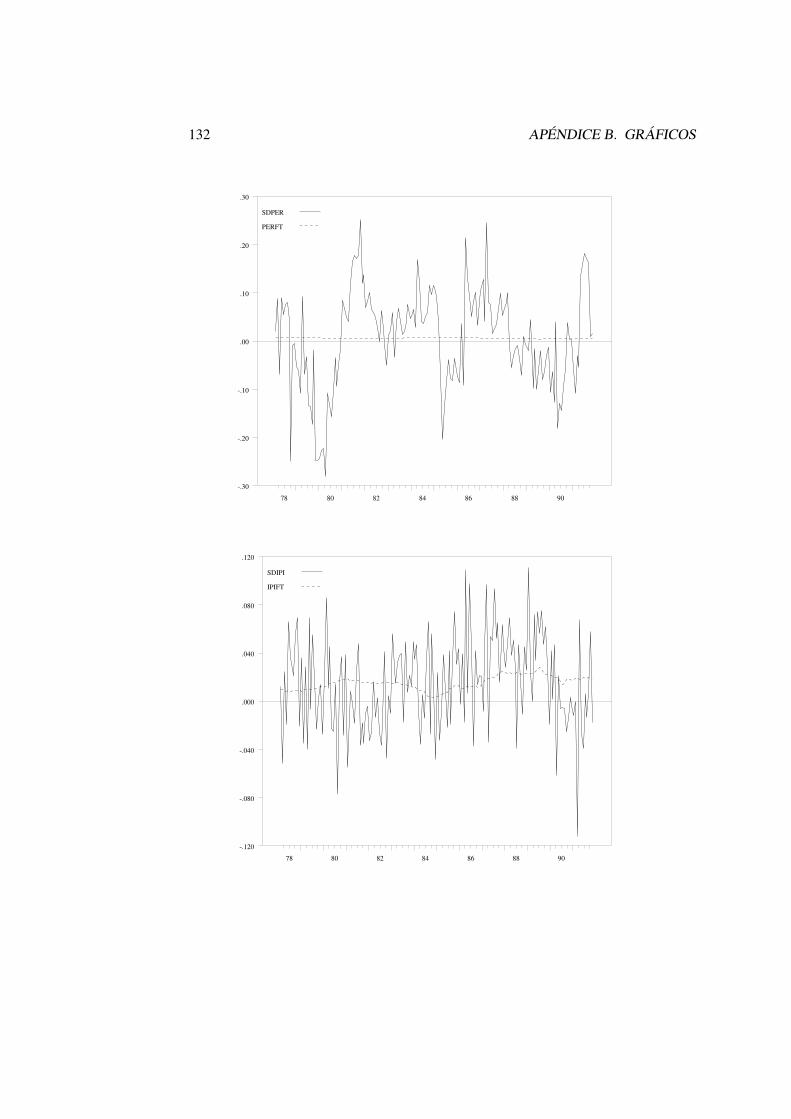

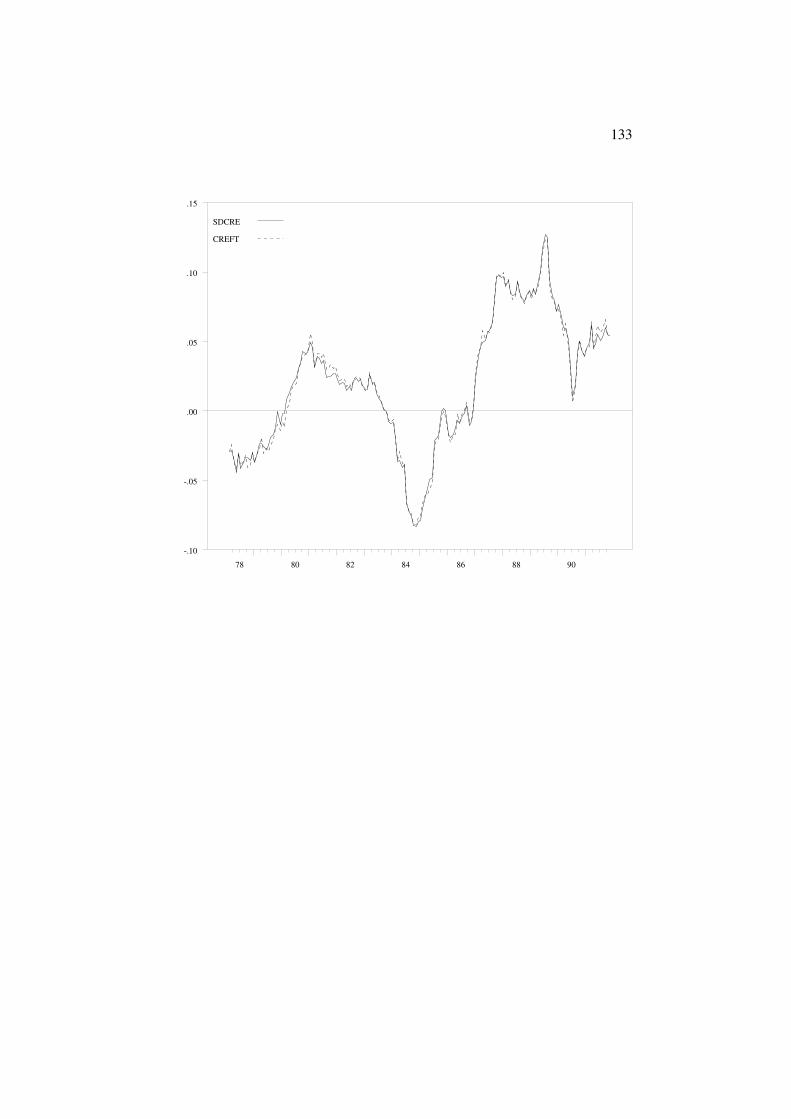

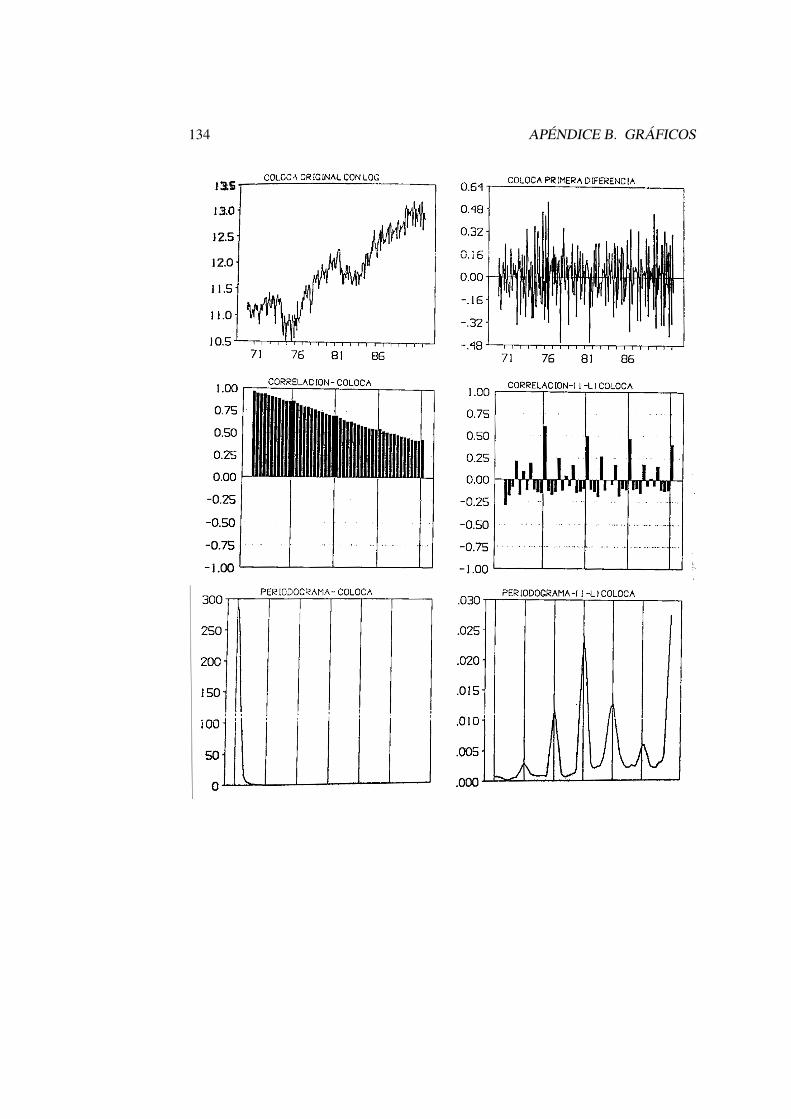

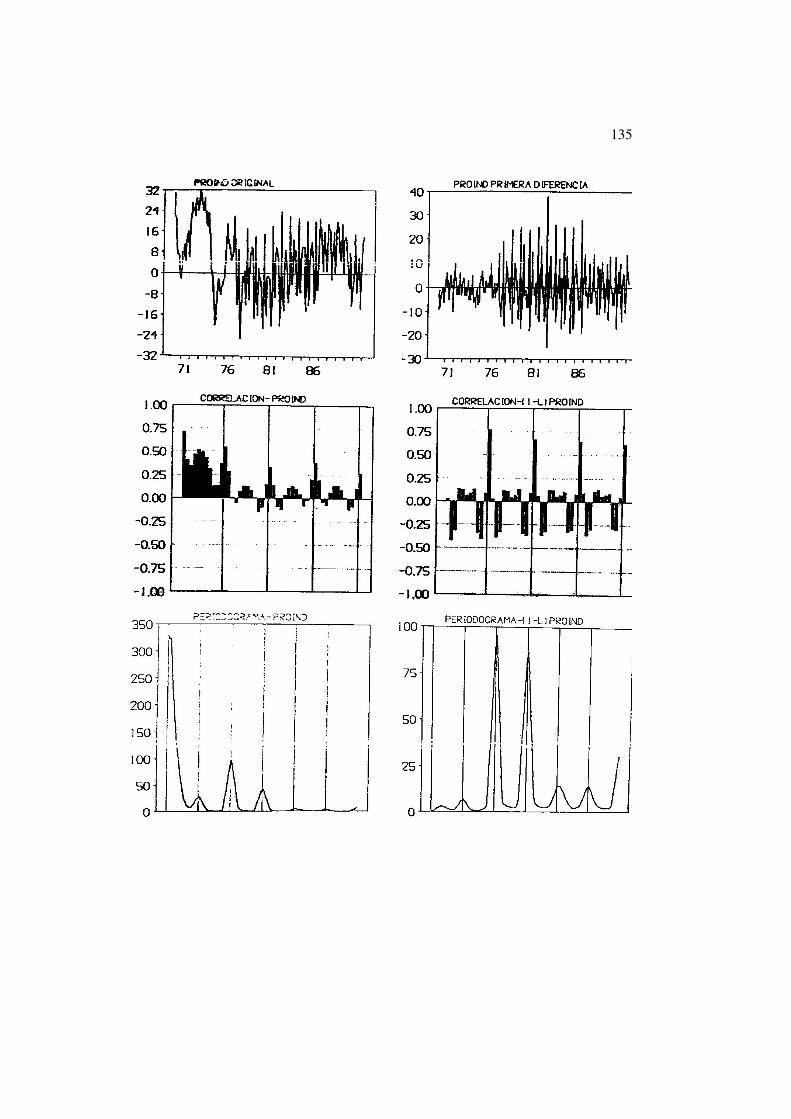

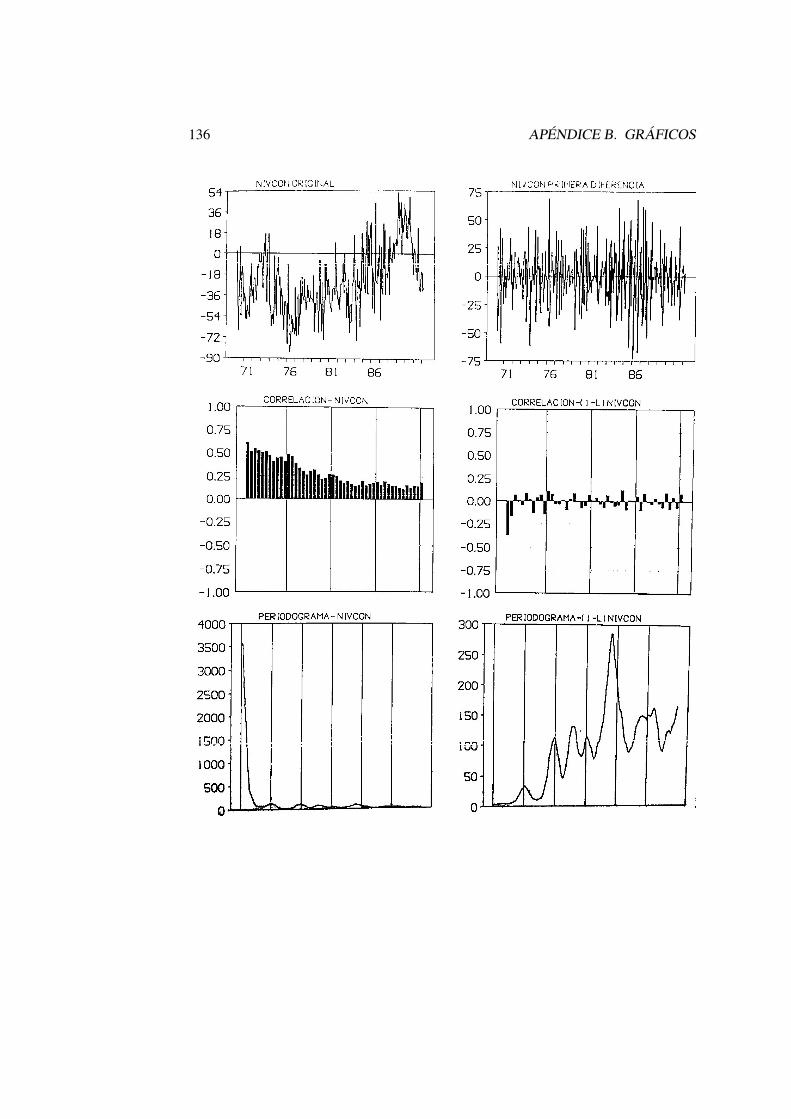

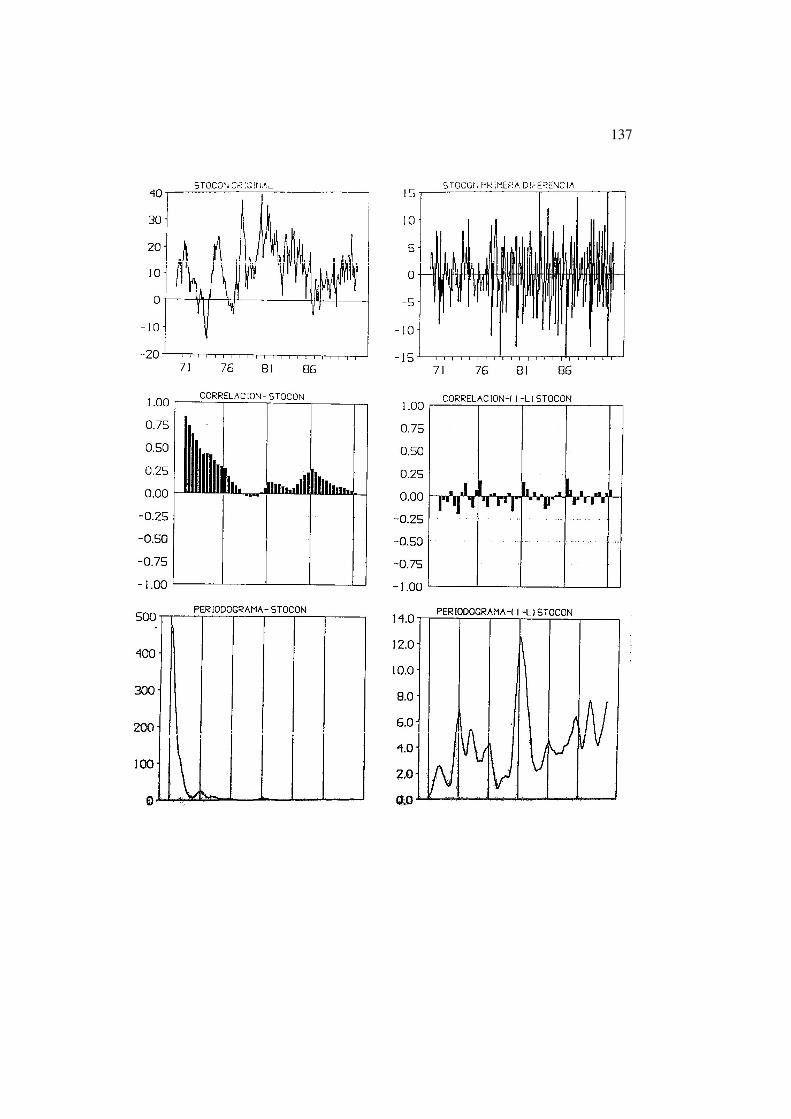

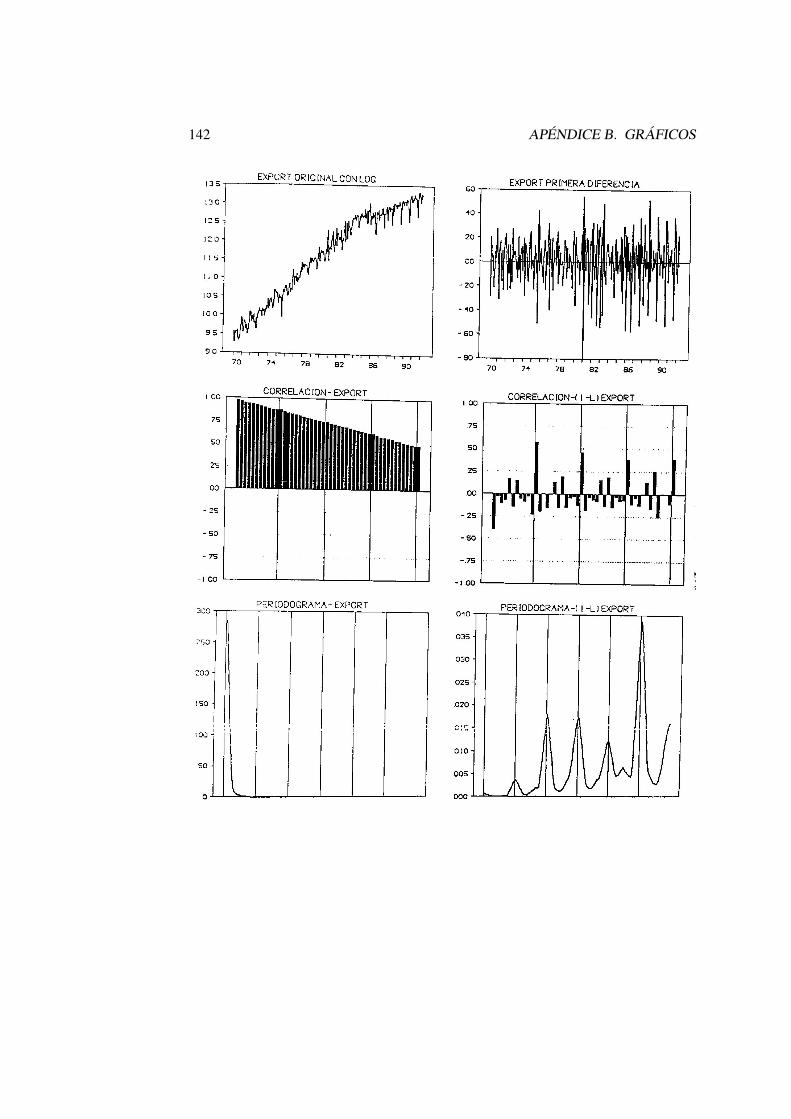

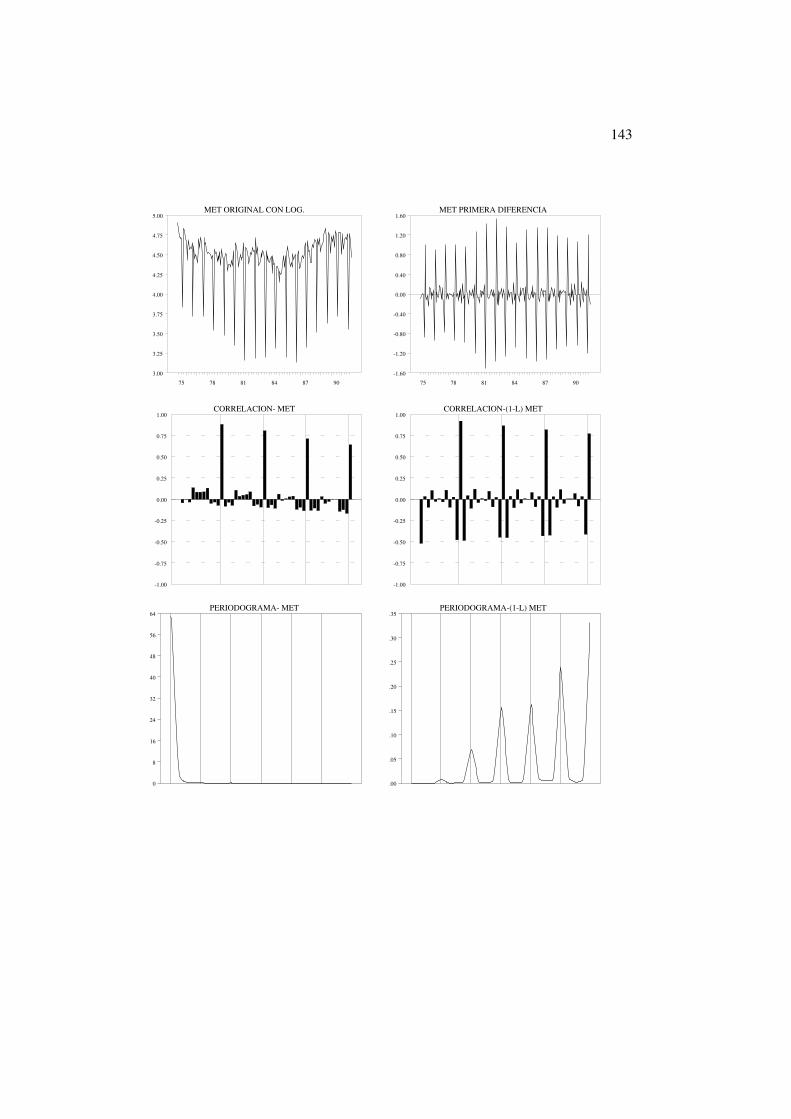

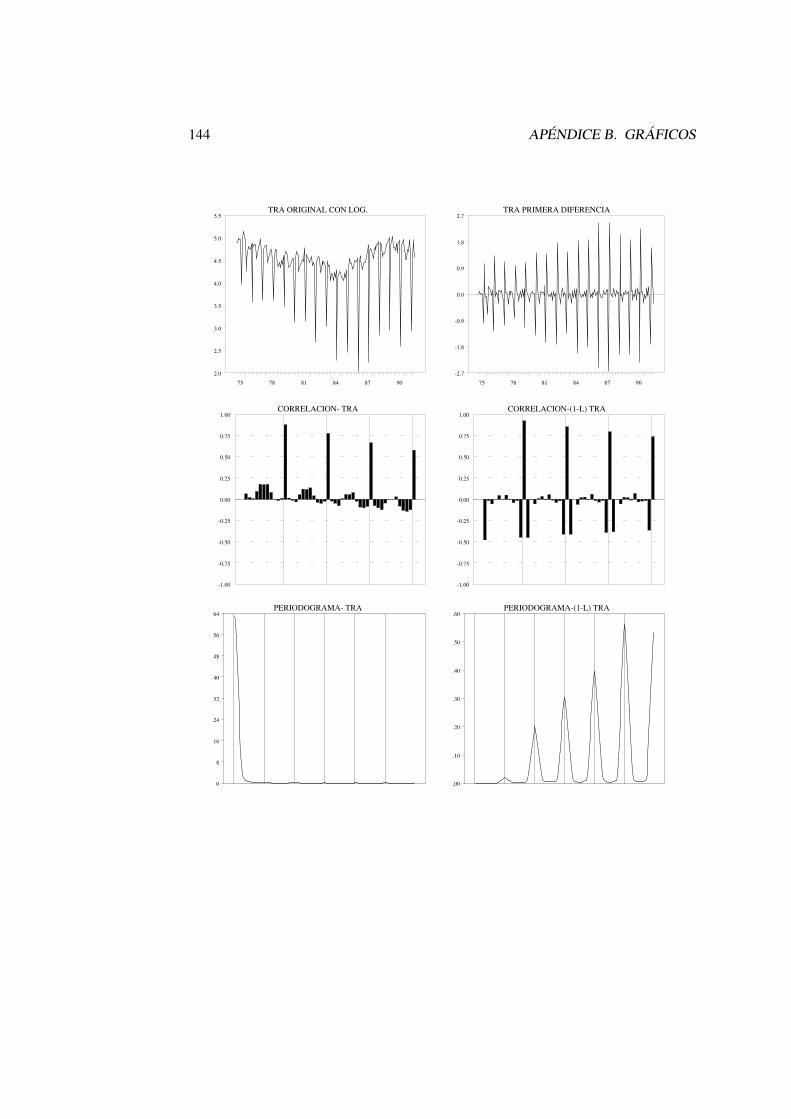

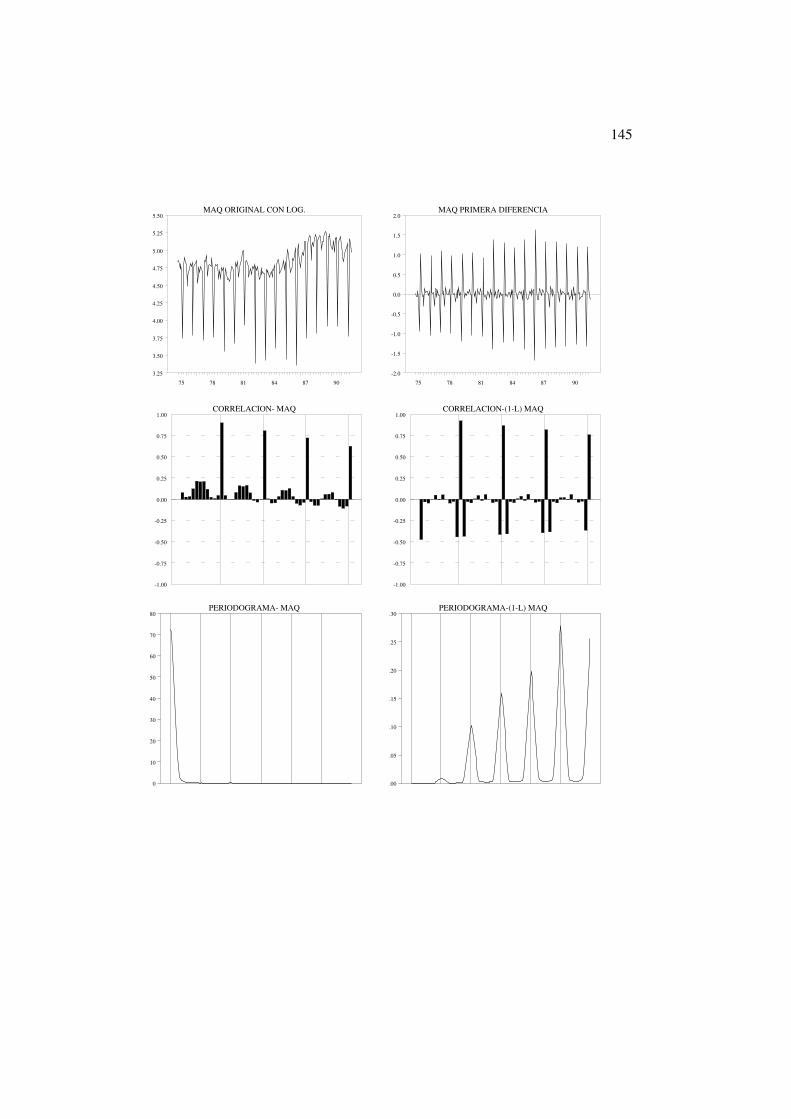

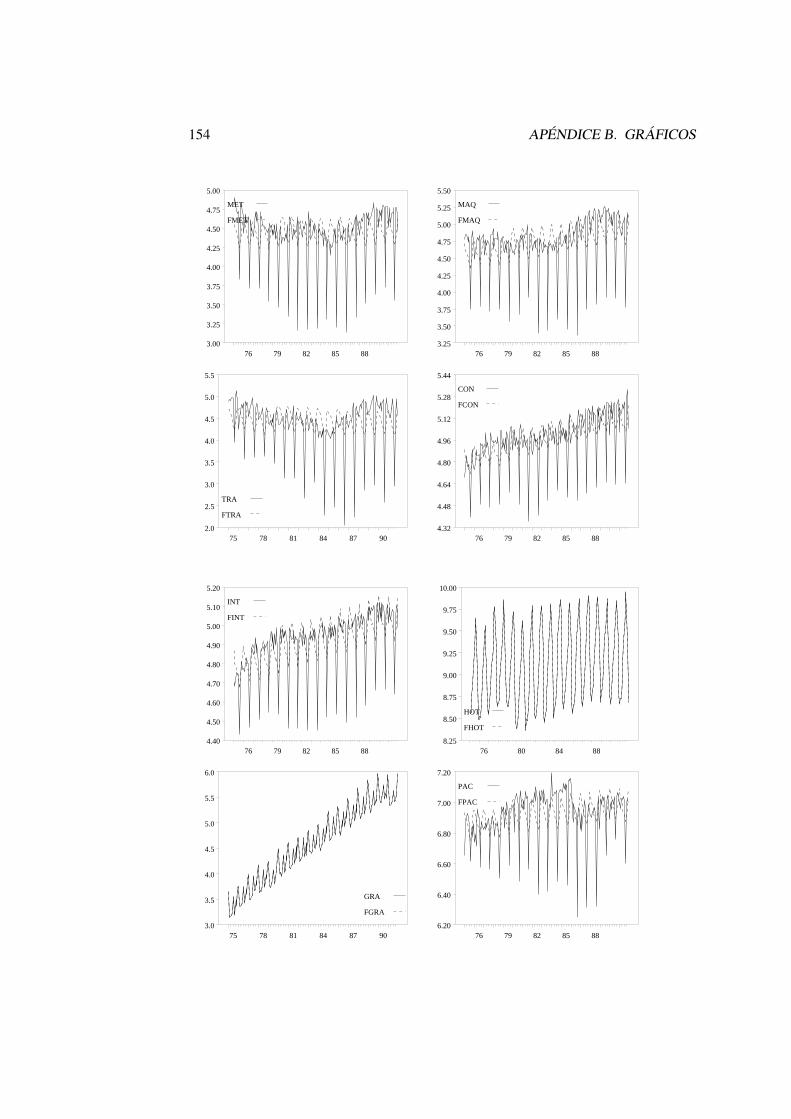

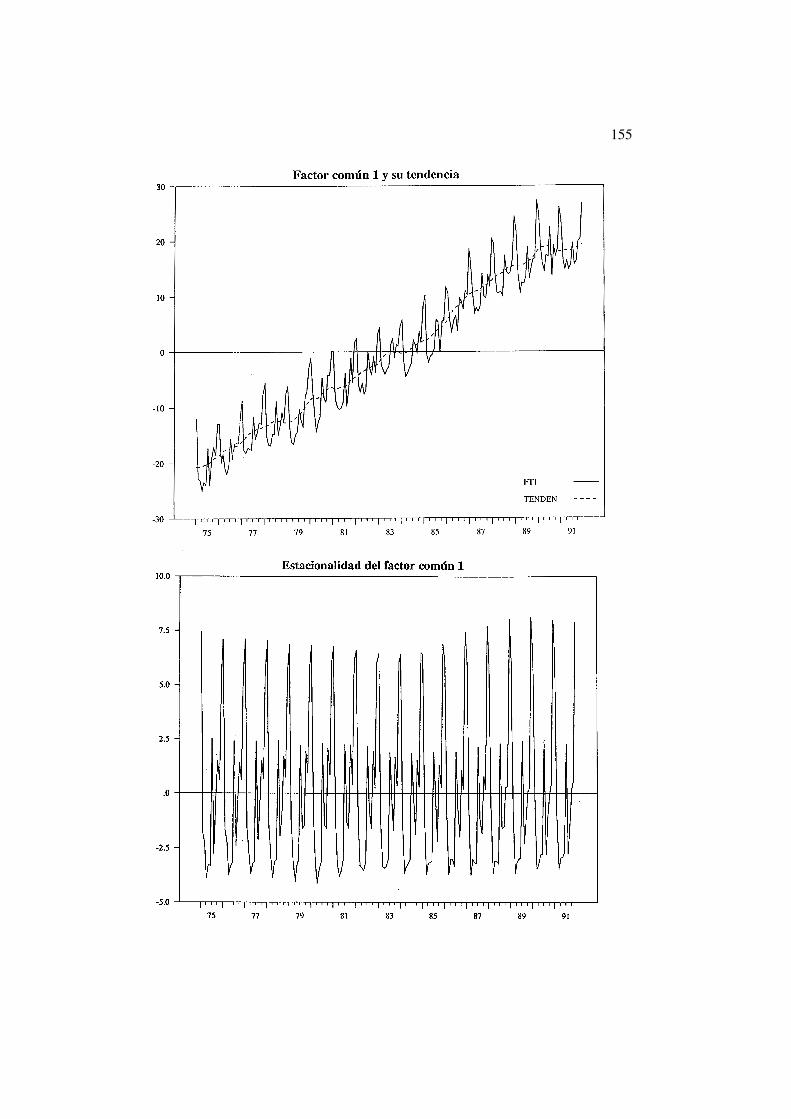

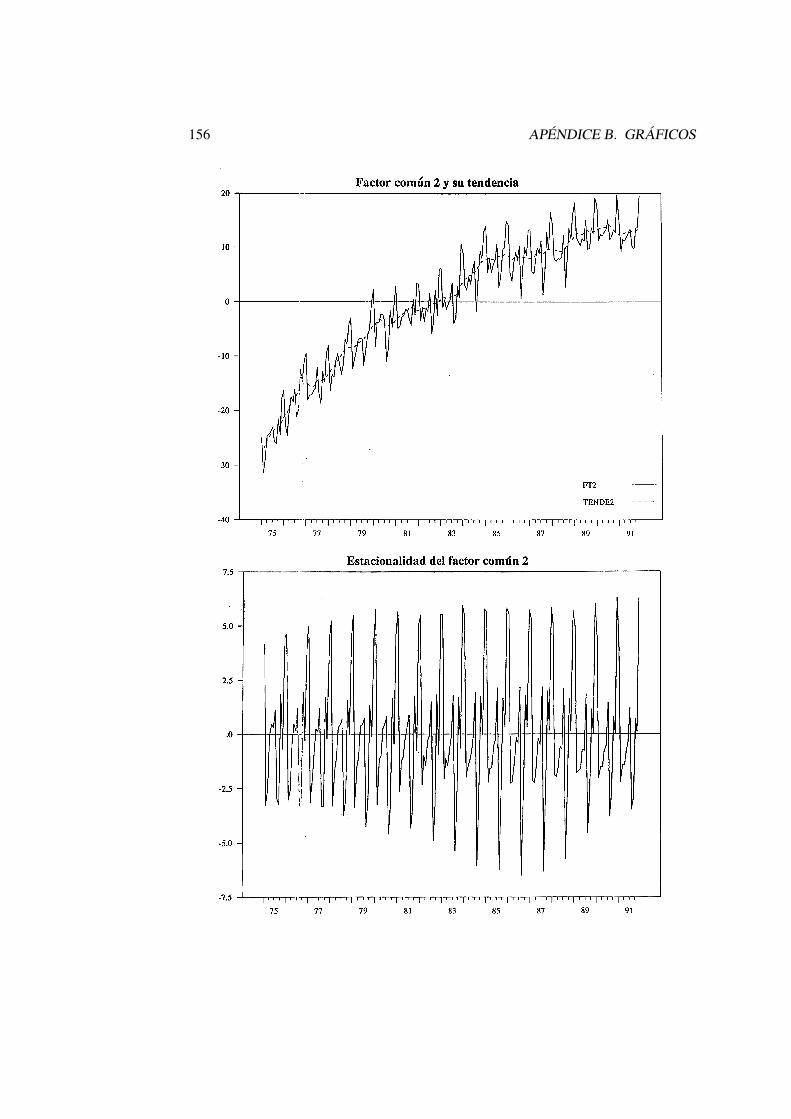

B. Graficos 121

Capıtulo 1

Introduccion

Los objetivos principales de los distintos metodos de analisis de series economicastemporales son: en primer lugar, explicar el comportamiento que historicamente hanseguido los valores observados de las series, y en segundo lugar, obtener prediccionespara valores futuros de dichas series.

Para llevar a cabo tanto el primer como el segundo objetivo, es importante realizaruna observacion detallada de cada una de las series de interes. La observacion de se-ries economicas proporciona una informacion que, mas tarde, sera utilizada de formadiferente por cada uno de los distintos metodos de series temporales (modelos ARIMA,modelos estructurales, etc) con vistas a conseguir alguno de los objetivos anteriormentecitados (o ambos).

El presente trabajo se va a centrar en series de datos temporales recogidos a inter-valos de tiempo inferiores al ano, tomando como referencia, mientras no se mencioneexpresamente lo contrario, el perıodo mensual.

La inspeccion visual de muchas series economicas temporales suele llevar a variasconclusiones: por un lado, es frecuente que sus medias no sean constantes en el tiempo,sino que muestren alguna tendencia (casi siempre creciente), y por otro lado, si las seriesson mensuales o trimestrales, suelen presentar un comportamiento de tipo “periodico”donde picos y valles se presentan “casi en los mismos perıodos” cada ano; esto se conocecomo estructura estacional. En la literatura de series temporales se suele considerar quelas series de datos de perıodo inferior al ano, estan formadas por varios componentes,que normalmente se resumen en tres: componente de tendencia, componente estacionaly componente irregular1.

El componente de tendencia recoge las fluctuaciones de largo plazo, incluyendotambien las variaciones debidas a los ciclos economicos (o ciclos de negocios) si es queexisten en la serie.

El componente estacional recoge la evolucion de la serie que es motivada por losciclos de frecuencias estacionales. Estos ciclos, normalmente se atribuyen a la influenciade factores fısicos (clima, etc) o factores de tipo sociologico (costumbres) y, en cualquier

1Algunos autores ademas mencionan un componente cıclico, pero aquı este componente se conside-rara incorporado dentro de la tendencia (Uriel (1985), pag. 16)

5

6 CAPITULO 1. INTRODUCCION

caso son ciclos de perıodo corto, aunque pueden ser permanentes a largo plazo.El componente irregular refleja las variaciones no sistematicas de la serie, que se

suponen aleatorias y no predecibles.El comportamiento del componente de tendencia de una serie temporal ha sido am-

pliamente estudiado (Ver Fuller, 1976; Nerlove, Grether y Carvalho, 1979; Harvey, 1981,1985, 1989, ,... etc). Al principio, el interes estuvo en la estimacion de los componentesde tendencia como estructuras deterministas; para ello se utilizaron diversos metodos,siendo uno de los mas aceptados el que considera como regresor a la variable tiempo(ver p.ej Uriel, 1985). Este metodo se basa en el teorema de aproximacion de Weiers-trass, por el cual cualquier funcion continua definida sobre un intervalo compacto en larecta real, puede ser uniformemente aproximado mediante un polinomio. Mas adelantese aceptaron modelizaciones con componentes estocasticos, en algunos modelos de for-ma implıcita (modelos ARIMA y ARIMA estacionales) y en otros de forma explıcita(modelos UCARIMA y estructurales estocasticos).

El primer objetivo planteado al iniciar el presente trabajo fue el estudio sobre coin-tegracion y factores de tendencia comunes aplicado a una clasificacion de indicadoreseconomicos del ciclo de negocios realizada comparando los puntos crıticos (maximosy mınimos locales) de una amplia gama de indicadores de la economıa, respecto a unindicador de referencia que supuestamente refleja las variaciones cıclicas de la activi-dad economica en Espana. Se toma como base la clasificacion realizada por (FernandezMacho, 1991). Hay que senalar que al inicio de este trabajo no habıan llegado a mi cono-cimiento la mayor parte de los trabajos sobre cointegracion estacional y raıces unitariasestacionales que ahora, a la finalizacion del mismo, se encuentran publicados y dispo-nibles. En unos casos esto se debe a que su publicacion ha sido bastante reciente, porejemplo: Hylleberg, Engle, Granger y Yoo (1990), Granger (1991), Lee (1992), etc; y enotros casos debido al retraso en recibir la informacion (Por ejemplo, Engle, Granger yHallman, 1989). Ası que la primera dificultad que se ha tenido que afrontar es el hechode que toda la literatura conocida, en un principio, sobre cointegracion, estaba basadaen la frecuencia cero y por lo tanto debıa aplicarse a datos anuales o desestacionaliza-dos. Sin embargo, en los ultimos tiempos se ha producido bastante literatura en contrade los procedimientos habitulaes de desestacionalizacion (P.ej.: Maravall, 1992), y si sedesea trabajar con indicadores cıclicos el perıodo de referencia ha de ser el mensual.En concreto, para desarrollar el trabajo que nos habıamos planteado se deberıa trabajarincluso con las mismas series de datos (mensuales) que (Fernandez Macho, 1991) utili-zaba. Solamente dos de los contrastes de raıces unitarias disponibles2 tenıan en cuentala posibilidad de que las series presentaran raıces unitarias estacionales, pero en los dosse contrastaba simultaneamente una raız unitaria en la frecuencia cero (ver secciones4.4.1 y 4.4.2). De ahı viene el interes por el contraste del estadıstico F desarrollado enel capıtulo 4, en el cual bajo la hipotesis nula se contempla una raız unitaria en cadafrecuencia estacional sin imponer necesariamente una raız unitaria en la frecuencia ce-ro. La aparicion del artıculo de Hylleberg et al (1990) ha arrojado nueva luz sobre lamanera de contrastar la existencia de raıces unitarias en una serie temporal. En dicho

2Contrastes de (Hasza y Fuller, 1982) y (Dickey et al, 1984).

7

trabajo (ver seccion 4.4.4) el interes se centra en el contraste de cada una de las raıcesunitarias por separado. El conocimiento del artıculo presentado por (Engle et al, 1989)nos llevo a una solucion al problema estacional, planteando la hipotesis de cointegracionestacional en nuestros modelos y al estudio de los modelos con factores comunes esta-cionales, siendo estos factores series temporales con una raız unitaria en cada frecuenciaestacional. Si los factores comunes a un conjunto de series dado son de este tipo, cadauna de las series contendra tambien una raız unitaria en cada frecuencia estacional y portanto, para este tipo de series cobra especial interes el contraste del estadıstico F descritoen el capıtulo 4, en detrimento de otro tipo de contrastes no disenados especıficamentepara la hipotesis nula de que todas las raıces estacionales son unitarias.

Por otra parte, Stock y Watson (1988) han demostrado la equivalencia entre un mo-delo multivariante cointegrado en la frecuencia cero y un modelo de tendencias comu-nes. Intuitivamente, es facil comprender que en el componente estacional ha de ocu-rrir algo parecido. Tomando como base la demostracion de Stock y Watson es sencillodemostrar que si un vector presenta cointegracion en una determinada frecuencia esta-cional existira un modelo con factores comunes integrados en dicha frecuencia que lorepresente, y viceversa. Sin embargo, cuando se consideran simultaneamente varias fre-cuencias estacionales, el resultado no se comprueba de forma tan simple. En la seccion3.3.2 se demuestra la equivalencia entre un modelo cointegrado estacional y uniforme-mente (con los mismos vectores cointegrantes en todas las frecuencias estacionales) yun modelo de factores estacionales comunes, donde dichos factores presentan una raızunitaria en cada frecuencia estacional.

El capıtulo 6 trata sobre la estimacion de modelos de factores comunes. FernandezMacho (1986) propuso un metodo basado en la utilizacion del criterio de maxima verosi-militud en el dominio de la frecuencia, que antes ya se habıa aplicado a la estimacion delos modelos estructurales univariantes3. Sin embargo, el metodo de estimacion propues-to por Gonzalo y Granger (1991) permite una estimacion de las tendencias comunescomputacionalmente mas rapida (y de mas sencilla programacion). La estimacion demodelos con factores estacionales comunes se puede realizar mediante la extension delprocedimiento de Fernandez, que el mismo presenta en el citado trabajo. En la seccion6.3.2 se plantea una adaptacion del procedimiento de Gonzalo y Granger para la esti-macion de un modelo en el que los factores comunes presentan raıces unitarias en todaslas frecuencias estacionales. Dicho procedimiento se puede extender directamente pa-ra la estimacion de factores comunes que, ademas de las raıces unitarias estacionales,contengan una raız unitaria en la frecuencia cero. Este metodo presenta aun mas rapidezcomputacional respecto al de Fernandez (1986) en la estimacion de los factores comunesestacionales.

Disponer de una estimacion de los factores comunes de un modelo permite efectuarun analisis detallado de los mismos. La aplicacion de modelos de factores comunes ysu estimacion puede ser de utilidad en diversos campos. En el contexto de indicadorescıclicos, es interesante la obtencion de los factores comunes a varias series, para reali-zar el analisis del comportamiento comun de todo el conjunto. Es posible plantear una

3Harvey y Peters (1990).

8 CAPITULO 1. INTRODUCCION

interpretacion de dichos factores como indicadores sinteticos de actividad, cuando lasseries que intervienen en el modelo son indicadores coincidentes en el con el ciclo, oindicadores sinteticos adelantados, cuando en el modelo intervienen indicadores adelan-tados respecto al ciclo. Si en un determinado vector de series temporales se detectanfactores de tendencia comun y factores comunes estacionales (o factores completos quecontengan los dos componentes) el estudio de dichos factores permitira obtener conclu-siones acerca de la tendencia, o del componente estacional respectivamente, de todo elconjunto.

El trabajo se ha desarrollado de la siguiente forma:

En el Capıtulo 2 se presentan las caracterısticas fundamentales de los modelos defactores comunes, considerando tanto factores de tendencia como estacionales.

El Capıtulo 3 analiza la relacion entre el concepto de cointegracion y los modelosde factores comunes, tanto en la frecuencia cero como en las frecuencias estacio-nales.

En el Capıtulo 4 se hace una revision de los principales contrastes de raıces uni-tarias y cointegracion, considerando en primer lugar los contrastes relativos a lafrecuencia cero y despues los contrastes de raıces unitarias estacionales.

En el Capıtulo 5 se presentan dos metodos para el contraste de la hipotesis deexistencia de una raız unitaria en cada frecuencia estacional. Se incluyen las res-pectivas pruebas sobre la potencia de los mismos.

El Capıtulo 6 revisa los metodos de estimacion de modelos con factores comunes.Se incluyen dos metodos para la estimacion de modelos con tendencias comunes(Fernandez Macho, 1986; Gonzalo y Granger, 1991), se describe el metodo pro-puesto tambien por Fernandez Macho (1986) para estimar modelos con factoresestacionales y se propone una extension del metodo de Gonzalo y Granger paraefectuar la estimacion de este tipo de modelos.

En el Capıtulo 7 se presentan dos aplicaciones de los modelos de factores comu-nes a series economicas. La primera de ellas se basa en una clasificacion de losindicadores cıclicos en funcion de su comportamiento respecto al ciclo economi-co, tratando de extraer los factores comunes de series que sean del mismo tipo encuanto a su retraso o adelanto respecto al ciclo. En la segunda se tratan de extraerlos componentes permanentes comunes de diversos indicadores de produccion.

Capıtulo 2

Modelos de factores comunes

2.1. Introduccion

En Economıa es muy frecuente que las series de datos temporales sean no estaciona-rias. En la mayorıa de los casos se observa que las series no son estacionarias en mediay, muchas veces, tampoco lo son en varianza. Siguiendo la metodologıa del analisisARIMA clasico (Box y Jenkins, 1970) la transformacion mas utilizada para este tipode series es la toma de diferencias. Tomando diferencias sobre las series no estaciona-rias se suele conseguir estacionariedad, sin embargo, al tomar diferencias se pierde laestructura de largo plazo de las series, quedando solo en ellas el componente transitorio.Cuando se comparan graficamente varias series temporales economicas, algunas vecesse puede apreciar que la trayectoria de largo plazo de distintas variables parece seguiruna evolucion con reacciones simultaneas a lo largo del tiempo, es decir, una evolucioncomun.

Al observar la tendencia de las series, algunos investigadores pensaron en la posi-bilidad de que exista algun motivo por el cual las tendencias de distintas series puedanpresentar una evolucion comun. Estas ideas, por una parte, han llevado a proponer mo-delos con factores de tendencia comun (Stock y Watson, 1988; Fernandez Macho, 1986;Fernandez Macho, Harvey y Stock, 1987) y, por otra parte, han llevado a formular de-finiciones como las de paralelismo (Raveh, 1989) o cointegracion de series temporales(Engle y Granger, 1987).

De la misma manera en que se ha apreciado la posibilidad de que distintas serieseconomicas presenten caracterısticas comunes en su tendencia, tambien se puede pensarque los componentes estacionales de diferentes series pueden estar influenciados porlos mismos impulsos. Ası, la idea de cointegracion estacional que ha sido ya planteadapor Engle, Granger y Hallman (1989), refleja la posibilidad de que los componentesestacionales de distintas series guarden una relacion de caracter permanente a lo largodel tiempo. Una forma mas explıcita de considerar este fenomeno es mediante un modelocon factores comunes estacionales, que podrıa ser1:

1Este es un caso particular del modelo presentado por Fernandez Macho (1986) y tambien del reciente-mente comentado por Granger (1991)

9

10 CAPITULO 2. MODELOS DE FACTORES COMUNES

ytn× 1

= An× k

stk × 1

+ εtn× 1

(2.1)

S(L) stk × 1

= ωtk × 1

(2.2)

donde:

S(L) = (1 + L + L2 + · · · + LS−1), siendo L un operador de retardos, tal queL xt = xt−1;

S es la periodicidad estacional. Por ejemplo, S = 12 si la serie es mensual;

yt es el vector que contiene las observaciones t-esimas de cada una de las n seriestemporales que interesa analizar.

st es un vector formado por k factores estacionales comunes a las n series. Sesupone k < n.

A es la matriz de pesos de los factores.

εt y ωt son dos vectores de n y k variables aleatorias, tales que:[εtωt

]∼ NID

[0,

(Σε 00 Σω

) ](2.3)

En este modelo los componentes estacionales de las n series que forman el vector ytresumen o aglutinan su estructura en torno a solo k factores de tipo puramente estacio-nal. En los siguientes apartados del presente capıtulo se van a revisar las caracterısticasfundamentales de los modelos de tendencias comunes (2.2), se van a estudiar los mo-delos de factores estacionales comunes (2.3), incluyendo el que aquı se ha propuesto, yfinalmente se van a estudiar los modelos que presentan factores estacionales y tendenciascomunes conjuntamente (2.4).

2.2. MODELOS DE TENDENCIAS COMUNES 11

2.2. Modelos de tendencias comunes

Dada la estructura del componente de tendencia de las series temporales, algunosautores pensaron en la posibilidad de que distintas series presenten caracterısticas co-munes en sus tendencias. Ası investigadores como Stock y Watson (1988), FernandezMacho et al (1987) y Fernandez Macho (1986) han formulado modelos con factores detendencia comun.

Box y Tiao (1977, pag 362) comentan que si se trabaja con un vector de series noestacionarias, diferenciarlas a todas ellas puede no ser lo mas adecuado si es solo unpequeno conjunto de factores no estacionarios el que origina la estructura dinamica alargo plazo de los datos. Sin embargo, un modelo de analisis factorial dinamico puedetratar con series no estacionarias de manera bastante obvia. Puede plantearse un modelode la forma:

ytn× 1

= An× k

µtk × 1

+ εtn× 1

t = 0, . . . , T. (2.4)

µt = µt−1 + β + ηt (2.5)

con

[εtηt

]∼ NID

[0,

(Σε 00 Ση

) ], (2.6)

donde µt es el vector que contiene los k factores comunes,A es la matriz de pesos de losfactores, β es el vector de pendientes de los factores y εt y ηt son vectores de variablesaleatorias estacionarias.

Aquı los factores comunes (µt ) se modelan especıficamente como paseos aleatorioscon rumbo, de forma que se pueden interpretar como tendencias lineales comunes. Dadoque µt es de dimension k, este es el numero de tendencias comunes en el modelo.

Como se puede apreciar, el modelo descrito en (2.4-2.5) no es identificable, ya quemediante cualquier matriz P de orden k×k no singular pueden redefinirse la matrizA ylos componentes de tendencia µt comoAP−1 yP µt de manera que sigue cumpliendosela ecuacion (2.4) del modelo. En otras palabras, hay un numero infinito de conjuntos deparametros para los cuales el modelo generarıa identicas series yt y, por tanto, esnecesario elegir un miembro dentro de cada clase de equivalencia de manera que puedaestimarse la estructura del modelo.

Para que (2.4-2.5) sea identificable es necesario imponer restricciones sobre Ση yA. Hay muchas formas de hacerlo, Fernandez Macho (1986) y Fernandez Macho et al(1987) proponen construir Ση de forma que sea una matriz diagonal y que A este for-mada por las primeras k columnas de una matriz triangular hacia abajo, es decir:

A = (aij | aij = 0 para i < j y aii = 1) (2.7)

12 CAPITULO 2. MODELOS DE FACTORES COMUNES

La primera de estas restricciones no es demasiado fuerte, implica que los k factoresde tendencia comunes han de ser ortogonales entre sı. Esta es una condicion que se sueleexigir en cualquier modelo de factores comunes no observables, ya que significa que lainformacion que recoge cada uno de los factores es independiente de la que aportan losdemas.

La ecuacion (2.5) propone un termino de tendencia estocastica que es un paseo alea-torio con rumbo β. Esto significa que cada una de las series que forman el vector yt,diferenciada una vez, es igual a una constante mas un proceso estacionario. Un caso par-ticular se produce cuando β = 0, esto significa que la tendencia es solamente un paseoaleatorio. En este caso el modelo quedarıa:

ytn× 1

= An× k

µtk × 1

+ εtn× 1

t = 0, . . . , T. (2.8)

µt = µt−1 + ηt (2.9)

con

[εtηt

]∼ NID

[0,

(Σε 00 Ση

) ].

La ecuacion (2.5) puede generalizarse de manera que la tendencia recoja alteracionesestocasticas tanto en su nivel como en su pendiente, para ello solo habrıa que modificarlae incluir otra ecuacion que determine el cambio en las pendientes (Theil y Wage, 1964),quedando ası el modelo:

ytn× 1

= An× k

µtk × 1

+ εtn× 1

t = 0, . . . , T. (2.10)

µt = µt−1 + β + ηt (2.11)

βt = βt−1 + ξt (2.12)

con

εtηtξt

∼ NID 0,

Σε 0 00 Ση 00 0 Σξ

,siendo βt la pendiente de los factores, que ahora es estocastica puesto que contiene untermino de perturbacion aleatoria que es ξt.

2.3. MODELOS DE FACTORES ESTACIONALES COMUNES 13

2.3. Modelos de factores estacionales comunes

Como ya se ha mencionado en la introduccion del capıtulo, al igual que se puedepostular la existencia de tendencias comunes entre diversas series, se puede pensar en laexistencia de componentes estacionales comunes a varias series. Una posible forma derecoger este comportamiento es por medio del analisis factorial dinamico, construyendoun modelo donde los factores comunes sean de tipo estacional. Esto se puede hacer dediversas formas. Por ejemplo, supongamos que yt es un vector compuesto por n seriestemporales sin tendencias, pero que siguen un comportamiento estacional comun, sepuede disenar un modelo como el propuesto en la introduccion de este Capıtulo:

ytn× 1

= An× k

stk × 1

+ εtn× 1

(2.13)

S(L) st = ωt (2.14)

donde:

S(L) = (1 + L+ L2 + · · ·+ LS−1);

S es la periodicidad estacional. Por ejemplo, S = 12 si la serie es mensual;

st es un vector formado por k factores estacionales comunes a las n series. Sesupone que k < n.

εt y ωt son dos vectores de n y k variables aleatorias, tales que:[εtωt

]∼ NID

[0,

(Σε 00 Σω

) ]. (2.15)

Igual que ocurrıa en los modelos de tendencias comunes, este modelo no es identi-ficable ya que la matriz A y el vector st no estan unıvocamente determinados. Para queel modelo este identificado se pueden anadir las mismas restricciones que se utilizan enlos modelos de tendencias comunes. En este caso se pueden concretar en la restriccion(2.7) y en que los k factores sean ortogonales, de forma que Σω sea una matriz diagonal.

En este caso, el filtro S(L) se ha utilizado para definir el comportamiento de losk factores estacionales. La estructura de este filtro implica que, con datos mensuales(S = 12), cada uno de esos factores presenta 11 raıces unitarias estacionales. Por lotanto, cada uno de estos factores seguira un fuerte comportamiento estacional. Para de-finir el comportamiento de los factores, se podrıan haber propuesto otros tipos de filtrosestacionales, pero no se ha encontrado a priori ningun motivo para inclinarse por otrofiltro y el que aquı se ha utilizado ha sido considerado en muchos trabajos anteriorescomo filtro estacional (Unas veces explıcitamente y otras de forma implıcita al utilizar∆S = [1− LS ]) y tiene la ventaja de permitir las comparaciones de resultados.

14 CAPITULO 2. MODELOS DE FACTORES COMUNES

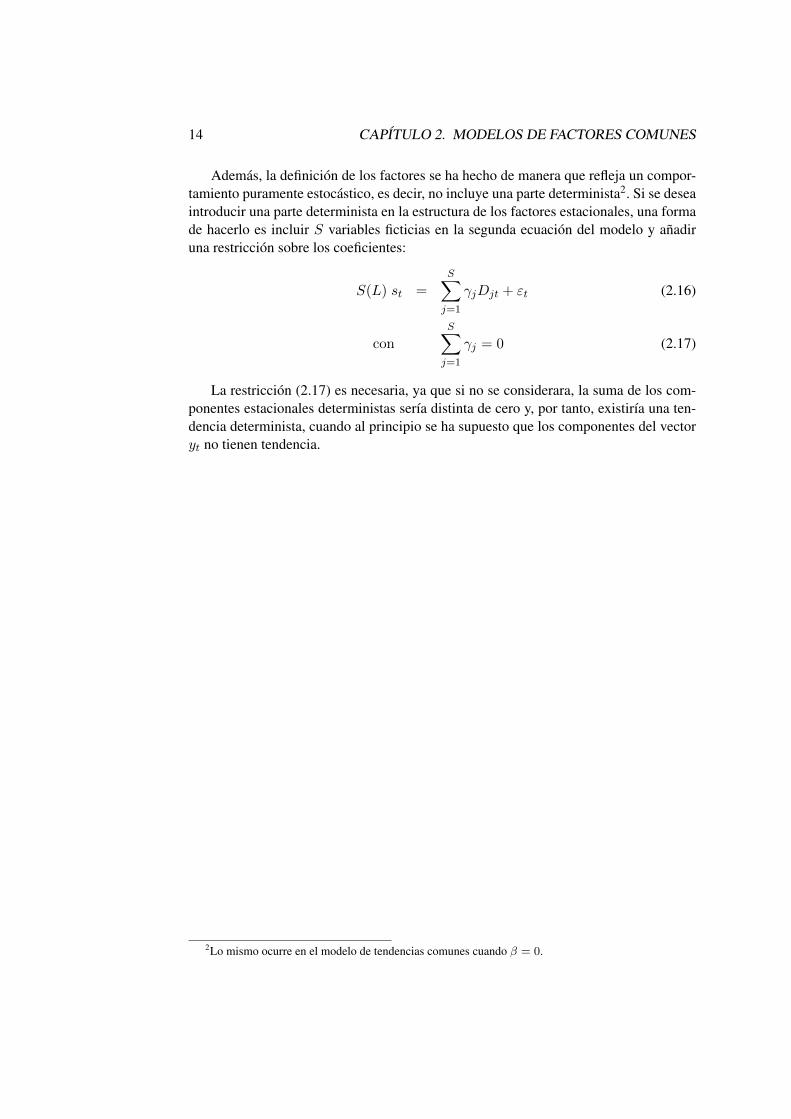

Ademas, la definicion de los factores se ha hecho de manera que refleja un compor-tamiento puramente estocastico, es decir, no incluye una parte determinista2. Si se deseaintroducir una parte determinista en la estructura de los factores estacionales, una formade hacerlo es incluir S variables ficticias en la segunda ecuacion del modelo y anadiruna restriccion sobre los coeficientes:

S(L) st =S∑j=1

γjDjt + εt (2.16)

conS∑j=1

γj = 0 (2.17)

La restriccion (2.17) es necesaria, ya que si no se considerara, la suma de los com-ponentes estacionales deterministas serıa distinta de cero y, por tanto, existirıa una ten-dencia determinista, cuando al principio se ha supuesto que los componentes del vectoryt no tienen tendencia.

2Lo mismo ocurre en el modelo de tendencias comunes cuando β = 0.

2.4. MOD. DE TENDENCIAS Y FACTORES ESTAC. COMUNES 15

2.4. Modelos de tendencias y factores estacionales comunes

Si se tiene en cuenta la posibilidad de presentar factores comunes en la tendencia yen el componente estacional, se puede plantear el siguiente modelo3:

ytn× 1

= An× k

µtk × 1

+ Bn×m

stm× 1

+ εtn× 1

(2.18)

S(L) st = ωt (2.19)

µt = µt−1 + β + ηt (2.20)

donde:

β es un vector de constantes.

Cada elemento de µt es un componente de tendencia que sigue un paseo aleatoriocon rumbo.

A es la matriz de ponderaciones de los factores de tendencia.

st es un vector que recoge los m factores estacionales.

B es la matriz de pesos de los factores de estacionales.

εt, ωt y ηt son vectores de variables aleatorias de dimensiones n, m y k respecti-vamente, tales que:

εtωtηt

∼ NID 0,

Σε 0 00 Σω 00 0 Ση

.Este modelo es una generalizacion del propuesto por Fernandez Macho (1986), don-

de ahora se permite que la matriz de ponderaciones de los factores de tendencia seadistinta de la matriz de pesos de los factores estacionales.

Para que el modelo este identificado es necesario imponerle algunas restricciones:una posibilidad es construir la matriz A de forma que este constituıda por las primerask columnas de una matriz triangular hacia abajo y la matriz B por las m primeras co-lumnas de una matriz triangular hacia abajo. Si ademas se supone que todos los factoresson ortogonales entre sı, se tendra que Ση y Σω son matrices diagonales, y ası el modelosera identificable.

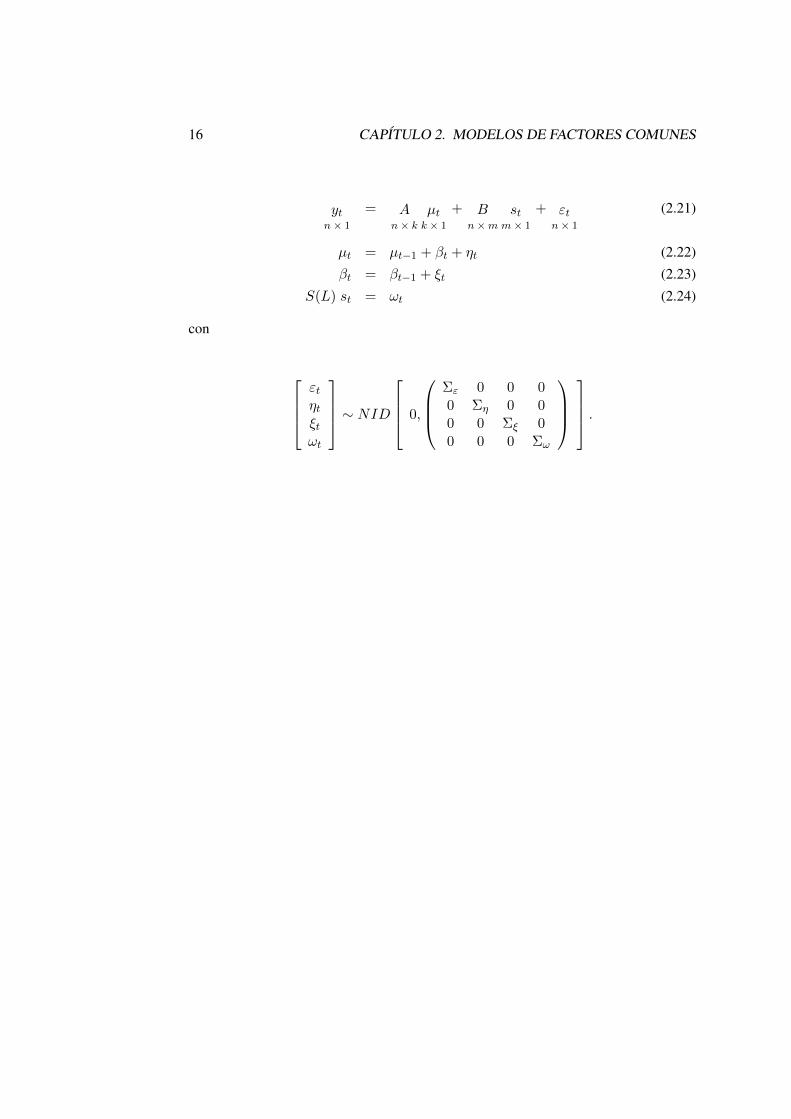

Si se desea permitir que la pendiente de la tendencia cambie de manera aleatoria a lolargo del tiempo, se debe incluir una ecuacion mas en el modelo quedando de la forma:

3Granger (1991) menciona un modelo similar a este aplicado a un problema bivariante.

16 CAPITULO 2. MODELOS DE FACTORES COMUNES

ytn× 1

= An× k

µtk × 1

+ Bn×m

stm× 1

+ εtn× 1

(2.21)

µt = µt−1 + βt + ηt (2.22)

βt = βt−1 + ξt (2.23)

S(L) st = ωt (2.24)

con

εtηtξtωt

∼ NID 0,

Σε 0 0 00 Ση 0 00 0 Σξ 00 0 0 Σω

.

Capıtulo 3

Cointegracion y factores comunes

3.1. Introduccion

Cuando se analiza a lo largo del tiempo la evolucion de una variable determinada,se suelen apreciar movimientos notables en su trayectoria. Sin embargo, si se conside-ran dos series temporales, algunas veces se puede esperar que no difieran o se apartendemasiado la una de la otra. La teorıa economica suele proponer modelos en los que serecogen las fuerzas que se activan para que las series se mantengan unidas. Es facil en-contrar ejemplos, como: tipo de interes a corto y a largo plazo, renta disponible y gastode las economıas domesticas, precios del mismo bien en diferentes mercados, o preciosde bienes sustitutivos en el mismo mercado, etc.

Engle y Granger (1987) intentaron formalizar la idea de equilibrio1 entre distintasseries economicas, introduciendo el concepto de cointegracion entre series temporales.A partir de este artıculo el desarrollo de la teorıa sobre series cointegradas ha sido verti-ginoso.

Una de las cuestiones derivada de estos trabajos, que ha ido desarrollandose hastala actualidad, ha sido la de integracion y cointegracion en diferentes frecuencias, conespecial enfasis en las frecuencias estacionales. A este respecto, merece la pena resaltarlos trabajos de Engle, Granger y Hallman (1989) (EGH), Lee (1992) y el de Hylleberg,Engle, Granger y Yoo (1990) (HEGY).

En el trabajo de EGH se establecen las definiciones de integracion y cointegracionen diferentes frecuencias, ası como una serie de propiedades para los estimadores deMınimos Cuadrados Ordinarios (MCO) de las ecuaciones cointegrantes, tanto de la fre-cuencia cero como de las frecuencias estacionales.

Por otro lado, el artıculo de HEGY (1990) establece un metodo para contrastar laexistencia de raıces unitarias en las frecuencias estacionales que tiene la particularidad

1El termino equilibrio tiene muchos significados en Economıa y su uso en la literatura sobre cointegra-cion es muy distinto de la mayorıa de los usos que se le asignan en la Teorıa Economica. En la literatura decointegracion la existencia de equilibrio entre un conjunto de series significa que existe una relacion obser-vada que se mantiene durante un largo perıodo de tiempo. Esto no conlleva ninguna de las implicacionesteoricas habituales, como el vaciado de mercados o el pleno empleo ni implica que el sistema haya llegadoal estado estacionario.

17

18 CAPITULO 3. COINTEGRACION Y FACTORES COMUNES

de servir para hacer contrastes en cada una de las frecuencias por separado.Es importante tambien senalar la existencia de otro tipo de modelos, los modelos de

factores comunes (de los cuales se ha hablado ampliamente en el capıtulo anterior) quese ha demostrado que estan ıntimamente relacionados con el concepto de cointegracion.Se ha demostrado (Stock y Watson, 1988; King, Plosser, Stock y Watson, 1987) que si unconjunto de series estan cointegradas (en la frecuencia cero) entonces tienen tendenciascomunes (y viceversa). Tomando esto como base, uno de los objetivos de este capıtulosera comprobar si ocurre lo mismo en las frecuencias estacionales, es decir, demostrarque cuando un conjunto de series estan cointegradas estacionalmente, tienen factoresestacionales comunes (y viceversa).

Pero, antes de entrar en materia, se hace necesario presentar las definiciones de in-tegracion y cointegracion, tanto en el sentido original de Engle y Granger como en di-ferentes frecuencias. En la seccion 3.2 se presentan las definiciones fundamentales de laliteratura sobre cointegracion y cointegracion estacional. En la seccion 3.3 se estudia larelacion entre el concepto de cointegracion entre un conjunto de variables y el conceptode factor comun (o factores comunes) tanto en el componente de tendencia como en elestacional.

3.2. DEFINICIONES 19

3.2. Definiciones

Definicion 1. (Engle-Granger, 1987) Se dice que una serie xt sin componente determi-nista es integrada de orden d y se denota xt ∼ I(d) si, despues de diferenciarla d veces,se obtiene una serie con representacion ARMA estacionaria e invertible.

Entre las series que son I(0) y las series I(1) hay diferencias importantes. Engle yGranger mencionan que si xt es I(0) con media cero, entonces:

1. La varianza de xt es finita.

2. Una innovacion tiene solo un efecto transitorio sobre el valor de xt.

3. El espectro de xt, f(ω), tiene la propiedad de que 0 < f(0) <∞.

4. La duracion esperada de los intervalos entre cruces consecutivos de la serie con eleje x = 0 es finita.

5. Los coeficientes de autocorrelacion, ρk, decrecen uniformemente en magnitud pa-ra valores de k suficientemente grandes, de manera que su suma es finita.

Sin embargo, si xt es I(1) con x0 = 0, entonces:

1. La varianza de xt tiende a infinito cuando t tiende a infinito.

2. Una innovacion tiene un efecto permanente sobre el valor de xt, ya que xt es lasuma de todas las innovaciones anteriores.

3. El espectro de xt tiene aproximadamente la forma2 f(ω) = Aω−2 para valorespequenos de ω; esto implica que, en particular, f(0) =∞.

4. El intervalo de tiempo esperado entre cruces consecutivos de la recta x = 0 esinfinito.

5. Los coeficientes de correlacion teoricos, ρk, tienden a uno, para todo k, cuando ttiende a infinito.

Definicion 2. (Engle y Granger, 1987) Los componentes del vector xt se dice que soncointegrados de ordenes d, b, y se denota xt ∼ CI(d, b), si:

i) Todos los componentes de xt son I(d) y

ii) existe un vector α ( 6= 0) tal que zt = α′xt ∼ I(d− b), con b > 0. Al vector α sele denomina vector cointegrante.

2La transformada de Fourier de (1 − L)dxt es f(ω) = c · (senω/2)−2d lo que, para valores pequenosde ω (senω/2 ≈ ω/2), da f(ω) = c/2 ω−2d.

20 CAPITULO 3. COINTEGRACION Y FACTORES COMUNES

Si se trabaja con series de datos recogidos a intervalos inferiores al ano (p.ej. men-suales o trimestrales), suele hacer falta tomar un cierto numero de diferencias de ordenuno para conseguir hacerlas estacionarias, y de esta forma es facil introducir inadverti-damente un componente de medias moviles no invertible en la representacion de la serie.Hablando en el sentido de la definicion 1 de Engle-Granger, las series de este tipo noserıan integradas de ningun orden. Por ello se hace necesaria la introduccion de nuevasdefiniciones, que sean aplicables a datos de periodicidad inferior al ano y sirvan ası paraaclarar este punto. Estas definiciones las aportan Engle et al (1989):

Definicion 3. (Engle, Granger y Hallman, 1989) Se dice que una serie xt es integradade orden d en la frecuencia θ, y se denota xt ∼ Iθ(d), si xt tiene un espectro f(ω) quetoma la forma:

f(ω) = c(ω − θ)−2d (3.1)

para valores de ω cercanos a θ.

Definicion 4. (EGH, 1989) Si la serie xt es generada por

S(L)dxt = C(L)εt + µ (3.2)

donde S(L) = (1 + L+ L2 + · · ·+ LS−1) (3.3)

y el espectro de C(L)εt tiene una cota superior c, con 0 < c < ∞ para todas lasfrecuencias estacionales, entonces se dice que xt es integrada estacionalmente de ordend, con rumbo si µ 6= 0, y se denota xt ∼ SI(d). (Tambien se suele llamar integracionestacional uniforme).

Definicion 5. (EGH, 1989) Se dice que un vector xt, formado por series temporales, escointegrado en la frecuencia θ si:

a) Cada componente de xt es Iθ(d).

b) Existe un vector αθ tal que zt = α′θ xt es integrada de orden menor que d en lafrecuencia θ.

Como ayuda, para aclarar algunos detalles posteriores, se anade aquı la definiciondel concepto de cointegracion estacional uniforme.

Definicion 6. Se dice que un vector xt formado por series temporales es estacional yuniformemente cointegrado, y se denota SC(d, b) si:

Cada componente de xt es SI(d).

Existe al menos un vector α∫ 6= 0 tal que zt = α′∫ xt es integrada estacionalmente(y uniformemente) de orden (d - b), con b > 0.

Como se puede apreciar, la cointegracion estacional uniforme supone que existecointegracion en cada una de las frecuencias estacionales y que el vector cointegranteαθ es el mismo para todas ellas.

3.3. RELACION ENTRE COINTEGRACION Y FACTORES COMUNES 21

3.3. Relacion entre cointegracion y factores comunes

3.3.1. Modelos con tendencias comunes

La relacion entre el concepto de tendencia comun y el de cointegracion ha sidoestudiada por King et al (1987); Stock y Watson (1988) y Fernandez Macho (1986).Fernandez Macho senala que un modelo de tendencias comunes como el descrito en elcapıtulo anterior,

ytn× 1

= An× k

µtk × 1

+ εtn× 1

t = 0, 1, . . . , T. (3.4)

µt = µt−1 + β + ηt (3.5)

con

[εtηt

]∼ NID

[0,

(Σε 00 Ση

) ], (3.6)

es adecuado cuando se consideran dos o mas variables relacionadas de manera queevolucionan en forma similar a lo largo del tiempo. O, en otras palabras, parecen seguirtendencias comunes.

Aunque separadamente cada una de estas series necesite ser diferenciada para trans-formarla en estacionaria, diferenciar una serie temporal multiple como yt no sera apro-piado si se sospecha la existencia de factores comunes. En general, al hacer esto seimpondrıan mas raıces unitarias de las necesarias sobre el vector yt y solo se podrıanestudiar las relaciones entre sus incrementos, mientras que se perderıan, en gran parte,las relaciones entre los niveles de las series. Suponiendo que haya k tendencias comunes(con k < n) solo deberıan imponerse al vector y k raıces unitarias.

Considerese el modelo (3.4-3.5); como la matriz de pesos A es de rango completo(k), si denominamos A a la matriz complemento ortogonal de A en una base de Rn, Atambien sera de rango completo (n− k) y sus columnas seran ortogonales a las de A, esdecir: A′A = 0.

Entonces, si se multiplica la ecuacion (3.4) por A:

A′yt = A′εt = νt para t = 0, 1, . . . , T. (3.7)

dondeνt ∼ NID(0, A′ΣεA)

Esto significa que existen n− k combinaciones lineales de las variables observadas,para las cuales los componentes de tendencia se cancelan; aun cuando cada uno de los nelementos del vector yt tiene una raız unitaria (en la frecuencia cero). En los terminos dela definicion 2 de Engle y Granger, esto significa que las variables que forman el vector

22 CAPITULO 3. COINTEGRACION Y FACTORES COMUNES

yt estan cointegradas y los vectores cointegrantes son, precisamente, las n − k filas dela matriz A′.

En este caso, esto implica que las series que constituyen el vector yt en (3.4) soncointegradas de ordenes (1, 1), C(1, 1).

La inversa tambien es cierta. King et al (1987) y Stock y Watson (1988) han demos-trado que los datos generados por un proceso yt multivariante cointegrado, con n − kvectores cointegrantes linealmente independientes, pueden ser representados como com-binaciones lineales de k variables con tendencia (paseos aleatorios) mas n− k variablesestacionarias.

3.3.2. Modelos con factores comunes estacionales

Sea yt un vector compuesto por n series temporales que siguen un modelo de facto-res comunes de la forma:

ytn× 1

= An× k

stk × 1

+ εtn× 1

(3.8)

S(L) st = ωt (3.9)

donde:

st es un vector formado por k factores estacionales comunes a las n series. Sesupone que k < n.

S(L) es el operador definido en (3.3);

A es la matriz de pesos de los factores (de rango k),

εt es un vector de variables aleatorias NID(0,Σε) y ωt es un vector NID(0,Σω)

De aquı en adelante, supondremos que se cumplen las restricciones de identificacionsenaladas en (2.7).

Proposicion 1. Sea yt = (y1t, . . . , ynt)′ un vector formado por n series temporales. yt

es cointegrado estacionalmente y unicamente de forma uniforme3 si y solo si el vectoryt sigue una representacion de factores comunes estacionales como la siguiente:

ytn× 1

= An× k

stk × 1

+ atn× 1

(3.10)

S(L) st = ωt (3.11)

3Esto significa que es cointegrado estacionalmente solo de manera uniforme, es decir, existe al menosun vector α∫ tal que α′∫yt es SI(0) pero no existe ningun vector α que sea vector cointegrante solo paraalgunas frecuencias.

3.3. RELACION ENTRE COINTEGRACION Y FACTORES COMUNES 23

siendo at y ωt procesos vectoriales independientes SI(0), es decir, procesos tales quesu matriz de densidad espectral tiene determinante finito, no nulo, para las frecuenciasestacionales.

Demostracion. (Condicion suficiente)Si se multiplica la primera ecuacion del modelo (3.10) por S(L), para cada uno de loscomponentes de yt se obtiene:

S(L) yit = Ai ωt + S(L) ait i = 1, . . . , n.

siendo Ai la fila i-esima de la matriz A y ait el elemento i-esimo del vector at.Supongamos que Ω es la matriz de varianzas y covarianzas de ωt. Dado que ωt es

SI(0), vt = Ai ωt tambien es SI(0), su varianza es AiΩA′i y su funcion de densidadespectral fv(λ) toma valores no nulos (y finitos) para las frecuencias estacionales, esdecir, para λ = 2πj/S con j = 1, . . . , S − 1.

Por otra parte, como ait es un proceso SI(0), S(L) ait es un proceso con S − 1raıces unitarias (correspondientes a las frecuencias estacionales) en su representacion demedias moviles y, por tanto (Ver Lutkepohl, 1987, p.13) su funcion de densidad espectralfS(L)ai(λ) toma valor cero en cada una de estas frecuencias.

Como consecuencia de todo esto, la funcion de densidad espectral de S(L) yit, quees:

fS(L)yi(λ) = fv(λ) + fS(L)ai(λ)

toma valores distintos de cero para las frecuencias estacionales, entonces el procesoS(L) yit no presenta raıces unitarias en su representacion MA y, por tanto, es SI(0).Esto necesariamente implica que el proceso yit, ∀i : 1, . . . , n, es SI(1).

Sea A una matriz complemento ortogonal de A en Rn, si se multiplica la ecuacion(3.10) por la izquierda por la traspuesta de esta matriz, se obtiene

A′yt = A′at = ut

siendo ut un proceso SI(0). Por tanto, yt es un vector formado por n elementos que sonSI(1), pero existen n−k combinaciones lineales de todos ellos A′yt que son integradasde orden cero en su componente estacional.

Por lo tanto, en este caso yt es cointegrado estacional y uniformemente SC(1, 1), yademas los vectores cointegrantes son las n− k filas de la matriz A′.

Demostracion. (Condicion necesaria)Sea yt un vector (n× 1) de series temporales que es cointegrado estacional y uniforme-mente SC(1, 1), siendo r el rango de cointegracion y α la matriz n × r que contienecomo vectores columna los r vectores cointegrantes. Cada elemento de yt es SI(1), peroexisten r combinaciones lineales de los elementos de yt que son SI(0). Siempre existepara yt una representacion de Wold multivariante4:

S(L) yt = C(L) εt con∞∑j=1

j |Cj | <∞ (3.12)

4Ver Hannan (1970, p.66) o Engle y Granger (1987, p. 256) para el caso de cointegracion en la frecuen-cia cero.

24 CAPITULO 3. COINTEGRACION Y FACTORES COMUNES

donde C(z) =∑∞

i=0Cizi con C(0) = In (matriz identidad). εt es iid con media

cero y matriz de varianzas y covarianzas G. Si λ1, λ2, . . . , λS−1 son las S − 1 raıcesunitarias estacionales del polinomio S(L), entonces C(λ1), . . . , C(λS−1) son de rango5

k = n− r, igual para todas ellas. Si yt es SC(1, 1)6, existe una matriz α de orden n× rtal que α′C(λ1) = 0, α′C(λ2) = 0, ..., α′C(λS−1) = 0, es decir, C(λ1),..., C(λS−1)pertenecen al Ker(α′) (o espacio nulo de α′). Ademas, al ser k+ r = n, las r columnaslinealmente independientes de cualquiera de las matrices C(λj), por ejemplo las deC(λ1), forman una base del espacioKer(α′) y el resto de los C(λj) se pueden expresarcomo combinaciones lineales de C(λ1), es decir:

C(λ2) = C(λ1)B2,C(λ3) = C(λ1)B3,· · ·

C(λS−1) = C(λ1)BS−1

(3.13)

siendoB2, . . . , BS−1 las matrices n×n de ponderaciones. Estas matrices no son unicas,pero siempre es posible elegir un grupo de matrices que presenten rango completo n.Por ejemplo, veamoslo para B2. Como C(λ1) es de rango reducido k, se puede expresarcomo (Ver, por ejemplo Johansen, 1988):

C(λ1) = Dn× k

Ξ1k × n

=

[D

... 0n× (n− k)

]·[

Ξ1

Θ1

]n× n

(3.14)

teniendo D y Ξ1 rango k. Θ1 es una matriz cualquiera de orden (n − k) × n, entonces

se puede seleccionar esta matriz de forma que[

Ξ1

Θ1

]tenga rango completo n. Dado

que los vectores columna de D forman una base del subespacio de Rn Ker(α′), C(λ2)se puede expresar:

C(λ2) = Dn× k

Ξ2k × n

=

[D

... 0n× (n− k)

]·[

Ξ2

Θ2

]n× n

(3.15)

donde Ξ2 tambien tiene rango k y Θ2 se puede elegir de manera que[

Ξ2

Θ2

]tenga rango

completo n. De la ecuacion (3.14) se obtiene:[D

... 0n× (n− k)

]= C(λ1)

[Ξ1

Θ1

]−1que sustituyendo en (3.15) queda:

C(λ2) = C(λ1)

[Ξ1

Θ1

]−1 [Ξ2

Θ2

]5Por el Teorema de Representacion de Granger, seccion 1 (Engle y Granger, 1987), perfectamente

aplicable al caso estacional.6Por el mismo Teorema, seccion 2.

3.3. RELACION ENTRE COINTEGRACION Y FACTORES COMUNES 25

Dado que[

Ξ1

Θ1

]−1y[

Ξ2

Θ2

]tienen rango completo n, su producto tambien lo tie-

ne y, por tanto, hemos encontrado al menos una matriz con rango completo n, B2 =[Ξ1

Θ1

]−1·[

Ξ2

Θ2

]tal que C(λ2) = C(λ1)B2.

Lo mismo se puede hacer para el resto de las matrices de la expresion (3.13) demanera que dispongamos de un conjunto de matrices de ponderaciones B2, ..., BS−1todas ellas con rango n.

Sea νt = G−1/2εt y ξt =∑N

r=1 νSr+m, donde N es la parte entera de (t/S),es decir, el numero de anos transcurridos, y m = t − S N , o sea, un numero enterom ∈ 0, 1, 2, . . . , S−1 que indica el perıodo del ano en que se encuentra la observaciont. Supongamos, por convencion (Ver Dickey y Fuller, 1979) que εj = 0 para j ≤ 0y que yt tiene unos valores iniciales fijos y−(S−1), y−(S−2), . . . , y−1, y0. Sustituyendorecursivamente en (3.12) se obtiene:

yt = y−m + C(L)(1− L)

N∑r=1

εSr+m (3.16)

C(L) se puede escribir como (Ver Hylleberg et al, 1990; Dolado, 1990):

C(L) = C(λ1) z1(L)/z1(λ1) + C(λ2) z2(L)/z2(λ2) + · · ·++C(λS−1) zS−1(L)/zS−1(λS−1) + C∗(L)S(L) (3.17)

donde λ1, . . . , λS−1 son las S−1 raıces unitarias del polinomio S(L), zj(L) = S(L)/(1−(1/λj)L) para j = 1, . . . , S − 1 y C∗(L) tiene todas sus raıces estacionales fuera delcırculo unidad.

Entonces, la ecuacion (3.16) se puede escribir:

yt = y−m +(1− L) [C(λ1) z1(L)/z1(λ1) + C(λ2) z2(L)/z2(λ2)+

+ · · ·+ C(λS−1) zS−1(L)/zS−1(λS−1)]G1/2ξt +

+(1− LS)C∗(L)

N∑r=1

εSr+m (3.18)

y, por tanto, teniendo en cuenta (3.13),

yt = y−m + C(λ1)(1− L)M(L)G1/2ξt + C∗(L)G1/2νt (3.19)

siendo M(L) =[z1(L)z1(λ1)

I + z2(L)z2(λ2)

B2 + · · ·+ zS−1(L)zS−1(λS−1)

BS−1

].

Como C(λ1) tiene rango k < n, esto implica que existe una matriz H1 de ordenn × r y rango r tal que C(λ1)H1 = 0. Si H2 es una matriz n × k de rango k ycolumnas ortogonales a las de H1, entonces A ≡ C(λ1)H2 tiene rango k. La matriz

H = (H1... H2) es no singular y multiplicandola por la izquierda por C(λ1) se obtiene:

C(λ1)H = (0... A) = ASk

26 CAPITULO 3. COINTEGRACION Y FACTORES COMUNES

siendo Sk la matriz de seleccion de orden (k × n): Sk =

(0

k × (n− k)

... Ikk × k

).

La ecuacion (3.19) se puede expresar:

yt = y−m + C(λ1)H[H−1 (1− L)M(L)

]G1/2 ξt + C∗(L)G1/2νt (3.20)

yyt = y−m +ASk

[H−1 (1− L)M(L)

]G1/2 ξt + C∗(L)G1/2νt, (3.21)

proporcionando una representacion de factores estacionales comunes para yt que se pue-de escribir como:

yt = β +Ast + at (3.22)

siendo

β = y−m,

st = Sk[H−1 (1− L)M(L)

]G1/2 ξt,

y at = C∗(L)G1/2νt

Dada la estructura de st se cumple que

st = Sk[H−1 (1− L)M(L)

]G1/2

N∑r=1

νSr+m =

= Sk[H−1 (1− L)M(L)

]G1/2

N−1∑r=1

νSr+m +

+Sk[H−1 (1− L)M(L)

]G1/2 νt

es decir,st = st−S + (1− L)Sk

[H−1M(L)

]G1/2 νt

y, por tanto,S(L) st = ωt

siendoωt = SkH

−1M(L)G1/2 νt. (3.23)

Para demostrar que ωt es un proceso vectorial SI(0), desarrollaremos a continuacionsu matriz de densidad espectral.

Como z1(λ1), . . . , zS−1(λS−1), terminos que participan en M(L), son escalares,podemos redefinir las matrices B2, . . . , BS−1 de manera que incluyan los terminos1/z2(λ2), . . . , 1/zS−1(λS−1) y definir ϑ = 1/z1(λ1) y Ψ = SkH

−1, la ecuacion (3.23)queda entonces:

ωt = Ψ[ϑ z1(L) In + z2(L)B∗2 + · · ·+ zS−1(L)B∗S−1

]εt (3.24)

3.3. RELACION ENTRE COINTEGRACION Y FACTORES COMUNES 27

Sabemos, por hipotesis, que εt ∼ NID(0, G), por tanto,

δ1t = Ψϑ εt ∼ NID(0, (ψ ϑ)G (ψ ϑ)′

)y δjt = ΨB∗j εt ∼ NID

(0, (ψB∗j )G (ψB∗j )′

)para j = 2, . . . , S − 1.

Las matrices de varianzas y covarianzas de δ1t, . . . , δS−1,t son todas definidas posi-tivas ya que las B∗j tienen rango completo n, Ψ que es de orden (k × n) tiene rango k ylas (ΨB∗j ) = SkH

−1B∗j tambien tienen rango k.La matriz de densidad espectral de εt es (Hannan, 1970):

fε(λ) = (2π)−1G

por tanto,fδ1(λ) = (2π)−1(Ψϑ)G (Ψϑ)′

yfδj (λ) = (2π)−1(ΨB∗j )G (ΨB∗j )′ para j = 2, ..., S − 1.

Tomando como base la ecuacion (3.24) se puede obtener la matriz de densidad es-pectral de ωt:

fω(λ) = (2π)−1(|z1(e−iλ)|2 (Ψϑ)G (Ψϑ)′+

+|z2(e−iλ)|2 (ΨB∗2)G (ΨB∗2)′ +

· · · · · · · · ·+|zS−1(e−iλ)|2 (ΨB∗S−1)G (ΨB∗S−1)

′)

Para toda frecuencia estacional λj con j = 1, . . . , S−1, los polinomios |zı(e−iλ)|2ı 6=jse hacen cero, pero el polinomio |zj(e−iλ)|2 es distinto de cero. Dado que todas lasmatrices de varianzas y covarianzas tienen rango completo, la asociada a δj tambien lotiene y por tanto fω(λj) tiene rango completo, lo cual implica (Ver Lutkepohl, 1987,p.13) que ω no presenta raız unitaria en la frecuencia λj para j = 1, . . . , S − 1 y, portanto, ωt es SI(0).

3.3.3. Modelos con tendencias y factores estacionales comunes

Sea yt un vector compuesto por n series temporales que siguen un modelo de ten-dencias y factores estacionales comunes de la forma:

ytn× 1

= An× k

µtk × 1

+ Bn×m

stm× 1

+ εtn× 1

(3.25)

µt = µt−1 + βk × 1

+ ηtk × 1

(3.26)

S(L) st = ωtm× 1

(3.27)

28 CAPITULO 3. COINTEGRACION Y FACTORES COMUNES

donde ahora µt es un componente de tendencia que sigue un paseo aleatorio con rumbo,β es un vector de constantes y ηt es una variable aleatoria NID(0,Ση).

Multiplicando la ecuacion (3.25) por S(L), para un elemento i cualquiera del vectoryt se obtiene:

S(L) yit = Ai S(L)µt +Bi ωt + S(L) εit = uit (3.28)

siendo uit un proceso que no tiene raıces unitarias en las frecuencias estacionales [esSI(0)], por lo tanto, cada componente de yt es SI(1).

Si se multiplica esa i-esima ecuacion por (1− L):

(1− L) yit = Ai β +Ai ηt +Bi (1− L) st + (1− L) εit = rt (3.29)

donde rt es un proceso sin raız unitaria en la frecuencia cero [I0(0)], es decir, cadaelemento de yt es I0(1).

Supongamos que A es una matriz complemento ortogonal de A y B es un comple-mento ortogonal deB, esntonces, si se multiplica la ecuacion (3.25) por la izquierda porA′, se obtiene:

A′ yt = A′B st + A′ εt (3.30)

donde st y, por tanto, A′B st, es una variable que no tiene raıces unitarias en la frecuen-cia cero (solo las tiene en las frecuencias estacionales) y A′ εt es un vector de variablesaleatorias NID ∼ (0, A′Σε A) estacionarias. Esto implica que A′yt no tiene raıces uni-tarias en la frecuencia cero y, por tanto, el vector yt es cointegrado de tipo C(1, 1) endicha frecuencia. Los vectores cointegrantes son las n− k filas de la matriz A′.

Si, en cambio, se multiplica la ecuacion (3.25) por la izquierda por B′ se obtiene:

B′ yt = B′Aµt + B′ εt. (3.31)

En tal caso, se comprueba que B′Aµt tiene una raız unitaria que corresponde a lafrecuencia cero, pero no tiene raıces unitarias en las frecuencias estacionales, y B′ εt esun vector de variables NID(0, B′Σε B) estacionario. Por lo tanto, B′yt no tiene raıcesunitarias en las frecuencias estacionales [es SI(0)], lo cual implica que yt es un vectorcointegrado SC(1, 1). En este caso los vectores cointegrantes son las n −m filas de lamatriz B′.

En algunos casos, es posible conseguir cointegracion simultanea en la frecuenciacero y en las frecuencias estacionales con los mismos vectores cointegrantes7 como sepuede ver en la siguiente proposicion.

Proposicion 2. (Condicion para Cointegracion completa) Sea el modelo definido porlas ecuaciones (3.25), (3.26) y (3.27) y supongamos, sin perdida de generalidad, quek ≥ m. Si existe una matriz C de orden (k × m) y de rango m tal que A · C = B,entonces hay cointegracion completa.

7Es lo que Granger (1991) denomina cointegracion completa (Full cointegration).

3.3. RELACION ENTRE COINTEGRACION Y FACTORES COMUNES 29

Demostracion. Supongamos que k ≥ m, si todas las columnas de la matriz B soncombinaciones lineales de las columnas de la matriz A; es decir, si existe una matriz Ctal que A · C = B, entonces al multiplicar la ecuacion (3.25) por A′ se obtiene:

A′yt = A′Aµt + A′B st + A′ εt = A′AC st + A′ εt = A′ εt

siendo A′ εt un vector NID ∼ (0, A′Σε A) y, por tanto, sin raıces unitarias en la frecuen-cia cero ni en las estacionales. En este caso, el vector yt es cointegrado simultaneamenteen la frecuencia cero y en las estacionales, los vectores cointegrantes son las n− k filasde la matriz A′ y son comunes a todas las frecuencias.

30 CAPITULO 3. COINTEGRACION Y FACTORES COMUNES

Capıtulo 4

Contrastes de raıces unitarias y decointegracion

4.1. Introduccion

Las series de datos temporales, tanto ajustadas como no ajustadas estacionalmente,suelen ser no estacionarias. En los ultimos anos, muchos de los autores que analizanseries temporales han centrado su atencion en la estimacion y contrastes de modelos pa-rametricos de procesos con tendencia. A lo largo de la ultima decada se ha desarrolladode forma notable la literatura relacionada con los contrastes de raıces unitarias, contras-tes de cointegracion, factores comunes, etc. De manera que ahora se entienden mejorlos efectos de las tendencias deterministas y estocasticas y se conocen algunas formasde tener en cuenta su influencia sobre la distribucion de los parametros estimados y loscontrastes. La presencia de estacionalidad en las series de datos temporales tiene comoconsecuencia un conjunto de complicaciones anadidas. En los ultimos anos se esta avan-zando en temas basicos, como contrastes de no estacionariedad y tendencias comunes,en el contexto de procesos estacionales no estacionarios.

La teorıa sobre conjuntos de variables cointegrados ha relanzado el interes por loscontrastes de raıces unitarias. Se suelen utilizar estos contrastes, en primer lugar, paradeterminar el orden de integracion de cada variable y, en segundo lugar, para analizarlos residuos de las ecuaciones cointegrantes, determinar su orden de integracion y ası laexistencia o no de cointegracion en el conjunto de series estudiado.

En el presente capıtulo se lleva a cabo una revision de los contrastes de raıces unita-rias y de cointegracion mas utilizados. En la seccion 4.2 se estudian los contrastes masclasicos de raıces unitarias en la frecuencia cero. En la seccion 4.3 se comentan algunoscontrastes de cointegracion en dicha frecuencia, y en la seccion 4.4 se analizan variostipos de contrastes de raıces unitarias estacionales.

31

32 CAPITULO 4. CONTRASTES DE R.U. Y DE COINTEGRACION

4.2. Contrastes de raıces unitarias en la frecuencia cero

A partir de la aparicion de los conceptos de integracion y cointegracion se aprecio lanecesidad de disponer de un contraste que ayude a decidir el orden de integracion deuna serie. A este respecto la propuesta de Engle y Granger fue utilizar los contrastesde Dickey y Fuller (1979). Aunque la literatura sobre contrastes de raıces unitarias haavanzado enormemente desde entonces, aun ahora uno de los metodos de contraste masutilizados es el contraste de Dickey y Fuller aumentado (ADF).

4.2.1. Contrastes de Dickey y Fuller

Dickey y Fuller (1979) analizan tres tipos de modelos:

i) yt = α yt−1 + ut

ii) yt = C + α yt−1 + ut

iii) yt = C + β t+ α yt−1 + ut

Como se puede apreciar, el modelo i) no admite constante ni tendencia determinista, enel ii) solo se admite la presencia de constante y en el iii) se admite una constante y unatendencia determinista lineal.

Consideran, en los tres modelos, la hipotesis nula de que α = 1 y utilizan el es-tadıstico t para efectuar el contraste (se le suele denominar estadıstico DF). Dado queen las tres ecuaciones interviene una variable endogena retardada, que bajo la hipotesisnula presenta una raız unitaria, la distribucion de ese estadıstico no es una t de Student.Dickey y Fuller se encargan, por medio de simulaciones, de hallar los valores crıticosde la distribucion empırica de este estadıstico. Esos valores estan recogidos en Fuller(1976, tabla 8.5.2, pag.373.).

El estadıstico DF calculado en cualquiera de las tres ecuaciones es valido cuandola alternativa es un modelo autorregresivo de orden uno estacionario y la hipotesis nulaes un modelo como el i), ii) o iii) con α = 1. Sin embargo, cuando se espera que laserie contenga mas de una raız unitaria, o la alternativa es un proceso AR de ordenmayor que uno, o un proceso de medias moviles, el procedimiento aquı descrito no serıavalido. Por ello, Dickey y Fuller consideran la posibilidad de que yt siga un procesoARMA(p′, q) estacionario e invertible. Teniendo en cuenta que todo proceso ARMAde este tipo puede ser aproximado mediante un proceso autorregresivo puro AR(p) deun orden p suficientemente elevado, postulan que:

ut =

p∑i=2

δi yt−i + εt (4.1)

donde E(εt) = 0 y E(ε′ε) = σ2 I .Se pueden reescribir, por tanto, los tres modelos considerados antes, de la siguiente

4.2. CONTRASTES DE RAICES UNITARIAS EN LA FRECUENCIA CERO 33

manera:

i) yt = α yt−1 +

p∑i=2

δi yt−i + εt

ii) yt = C + α yt−1 +

p∑i=2

δi yt−i + εt

iii) yt = C + β t+ α yt−1 +

p∑i=2

δi yt−i + εt

Para determinar el valor de p sugieren que se incluyan tantos retardos como sean nece-sarios para eliminar la autocorrelacion.

La hipotesis nula en estos modelos es que α = 1. Para contrastar esta hipotesis seutiliza el estadıstico t pero, para facilitar los calculos, se suele reparametrizar el modelosustrayendo yt−1 en ambos lados de las ecuaciones, obteniendo:

i) ∆yt = µ yt−1 +

p∑i=2

γi ∆yt−i + εt (4.2)

ii) ∆yt = C + µ yt−1 +

p∑i=2

γi ∆yt−i + εt (4.3)

iii) ∆yt = C + β t+ µ yt−1 +

p∑i=2

γi ∆yt−i + εt (4.4)

Ahora la hipotesis nula, para cualquiera de los tres modelos, es µ = 0, y para con-trastarla se utiliza el estadıstico t muestral (que se suele denominar ADF, estadıstico deDickey-Fuller aumentado). La distribucion del estadıstico ADF es la misma que la delestadıstico DF. Los valores crıticos estan recogidos en la tabla que se encuentra en Fuller(1976, sec. 8.5.2, pag.373).

Si el modelo que se considera adecuado es el i), los valores crıticos son los tabuladosen la parte (a) de la tabla. Si es el ii), lo apropiado es utilizar la parte (b), y si el modeloconsiderado es el iii), los valores crıticos figuran en la parte (c) de la misma.

4.2.2. Contraste de Bhargava

Bhargava (1986) desarrolla un contraste para la hipotesis nula de paseo aleatorio conrumbo. Este contraste es valido para muestras pequenas.

El modelo que considera bajo la hipotesis nula es:

yt = C + yt−1 + ut (4.5)

y el modelo alternativo es:

yt = C + α yt−1 + ut con |α| < 1 (4.6)

34 CAPITULO 4. CONTRASTES DE R.U. Y DE COINTEGRACION

Bhargava define el estadıstico R2 como:

R2 =

∑Tt=1(yt − yt−1)2 −

1T−1(yT − y1)2∑T

t=1 [(T − 1)yt − (t− 1)yT − (T − t)y1 − (T − 1) (y − 0,5(y1 + yT ))]2 /(T − 1)2

Los valores crıticos de este estadıstico al 5 % de significacion se pueden encontrar en elartıculo de Bhargava (1986, tabla 1, pag. 378). Bhargava comprueba queR2 es algo maspotente que los contrastes de Dickey-Fuller.

4.2.3. Contrastes de Phillips

Los contrastes desarrollados por Dickey y Fuller consideran que las innovaciones delmodelo nulo pueden ser autorregresivas, y aportan una solucion que valida la utilizacionde sus estadısticos en dicha situacion. Estos autores, sin embargo, suponen homocedas-ticidad en las innovaciones, lo cual puede limitar la aplicabilidad de estos contrastes,ya que es mas realista suponer que las perturbaciones pueden ser heterocedasticas. Phi-llips (1987) aporta una solucion a este problema, desarrollando unos contrastes de raıcesunitarias no parametricos, en los que se permite que las innovaciones del proceso seandebilmente dependientes y heterogeneamente distribuıdas. En este sentido, los contras-tes propuestos por Phillips gozan de una aplicabilidad mas general que los de Dickey yFuller.

4.3. Contrastes de Cointegracion en la frecuencia cero

Contrastar la existencia de un vector de cointegracion entre un conjunto de variablesequivale a contrastar la existencia de una raız unitaria en las perturbaciones de la ecua-cion cointegrante. Por lo tanto, se puede utilizar para ello cualquier contraste de raıcesunitarias. La unica diferencia estriba en que ahora se contrasta la presencia de una raızunitaria en una serie estimada (los residuos minimocuadraticos de la ecuacion cointe-grante), en lugar de en una serie observada. Por este motivo, los valores crıticos de estetipo de contrastes han de ajustarse al alza, ya que de otra forma el error de tipo I estarıaexagerado.

En la practica, los contrastes de cointegracion que mas se suelen utilizar son el basa-do en el estadıstico de Durbin y Watson [conocido como CRDW, Cointegrating regres-sion Durbin-Watson. Durbin y Watson (1950)] (Ver tambien Sargan y Bhargava, 1983) ylos contrastes de Dickey-Fuller en sus versiones simple y aumentada. Para un excelenteresumen sobre estos contrastes de cointegracion ver Dolado (1990).

Johansen (1988) presenta un metodo, basado en el modelo de correccion de error,para contrastar la existencia de cointegracion y decidir el numero de vectores cointe-grantes existentes entre un conjunto dado de series temporales.

Por ultimo hay que senalar que la literatura sobre contrastes de raıces unitarias haevolucionado enormemente desde la aparicion de los conceptos de integracion y cointe-gracion. A medida que avanza el tiempo van apareciendo metodos de contraste, cada vez

4.4. CONTRASTES DE R.U. EN LAS FRECUENCIAS ESTACIONALES 35

mas refinados, con el objetivo de llenar las lagunas que los anteriores metodos tenıan yde perfeccionarlos. En este sentido, es importante senalar la existencia de los estadısti-cos qµc y qµf de Stock y Watson (1988), basados en los modelos de tendencias comunes.Estos estadısticos tienen la ventaja de permitir la estructura tanto de procesos AR es-tacionarios como de medias moviles en las perturbaciones de la ecuacion cointegrante,aparte de la posible raız unitaria.

4.4. Contrastes de raıces unitarias en las frecuenciasestacionales.

Utilizar series sin desestacionalizar complica los contrastes de raıces unitarias tradi-cionales para la frecuencia cero y, sin embargo, desestacionalizarlas es potencialmentepeor, ya que si el componente estacional tiene raıces unitarias, el estimador de la tenden-cia y la serie ajustada estacionalmente son no invertibles y no aceptan una representacionautorregresiva, como demuestra Maravall (1992).

Cuando se desea contrastar la presencia de raıces unitarias en series que presentanestacionalidad, normalmente se suele centrar la atencion sobre un proceso generadorde datos caracterizado por una raız unitaria, posiblemente con rumbo, bajo la hipote-sis nula y un proceso estacionario, o un proceso estacionario mas una tendencia linealdeterminista, bajo la alternativa. Para series estacionales hay cuatro tipos de procesosgeneradores de datos que se han utilizado con bastante frecuencia. Con datos mensualesse definen como sigue:

(1− L)(1− L12) yt = η1t (4.7)

(1− L12) yt = a0 + η2t (4.8)

(1− L) yt =

12∑j=1

δj Dsjt + η3t (4.9)

yt = a1t+12∑j=1

δjDsjt + η4t (4.10)

Estas cuatro expresiones representan las caracterizaciones mas utilizadas de seriestemporales no estacionarias con estacionalidad. El proceso de seleccion de modelos seenfrenta con varias dificultades. Casos especiales de (4.7) a (4.10) pueden presentar lamisma estructura estocastica. Bell (1987) demuestra como cuando θ tiende a uno en laecuacion

(1− L)(1− L12) yt = (1− θL12) ηt

en el lımite se obtiene un modelo del tipo (4.9) con δj 6= 0 ∀j y tambien, si θ tiende auno en el modelo

(1− L12)yt = (1− θL12) ηt

se obtiene un modelo del tipo (4.10) con a1 = 0 y δj 6= 0 ∀j.

36 CAPITULO 4. CONTRASTES DE R.U. Y DE COINTEGRACION

Ası que segun una raız en la parte de medias moviles se acerca a la unidad, conuna raız unitaria de la misma frecuencia en la parte autorregresiva, se llega a un procesocon estacionalidad determinıstica. Se suelen aplicar argumentos similares, y quizas masconocidos, a las raıces de los polinomios autorregresivos, de forma que ası se distinguenlas tendencias estocasticas de las determinısticas.

En principio, los modelos (4.7), (4.8) y (4.9) tienen al menos una raız en la fronteradel cırculo unidad. La mayorıa de los contrastes considerados en la literatura utilizanel modelo (4.9) como hipotesis nula contra el (4.10) como alternativa (normalmentesin variables ficticias estacionales, ya que se utilizan datos no estacionales o ajustadosestacionalmente). Como los modelos (4.7) y (4.8) tienen al menos una raız unitaria, sepodrıa, en principio, considerar la aplicacion de tales contrastes para los datos generadospor estos modelos, pero hay que senalar que aquı se violan las condiciones de regulari-dad de los contrastes usuales de raıces unitarias, ya que la presencia de raıces unitariasestacionales provoca inconsistencia en los estimadores de las ecuaciones (4.2) o (4.3) deDickey-Fuller (Ver Engle et al, 1989, pag. 50).

El polinomio (1− L12) puede factorizarse como

(1− L)(1 + L)(1 + iL)(1− iL)(

1 + (√

3 + i)L/2)(

1 + (√

3− i)L/2)

(1− (

√3 + i)L/2

)(1− (

√3− i)L/2

)(1 + (i

√3 + 1)L/2

)(1− (i

√3− 1)L/2

)(

1− (i√

3 + 1)L/2)(

1 + (i√

3− 1)L/2)

(4.11)

ası que cuando (4.7) o (4.8) son los verdaderos procesos generadores de los datos esinadecuado suponer bajo la hipotesis nula (4.9) que todas las raıces de la parte ARson estacionarias (y reales). Se han desarrollado contrastes especıficos para los modelos(4.7) y (4.8) por Hasza y Fuller (1982), Dickey, Hasza y Fuller (1984), Bhargava (1990),Osborn, Chui, Smith y Birchenhall (1988), ademas de Hylleberg, Engle, Granger y Yoo(1990) entre otros.

4.4.1. Contrastes de Hasza y Fuller

Hasza y Fuller (1982) desarrollaron varios contrastes para un modelo del tipo (4.7).Estos contrastes, ası como los de Dickey, Hasza y Fuller (1984) para el modelo (4.8),utilizan un planteamiento similar a los ya clasicos tests de Dickey-Fuller. La distribucionde los distintos estadısticos se tabula para innovaciones ruido blanco y su extension parapolinomios autorregresivos es facil de desarrollar.

Hasza y Fuller desarrollan tres contrastes. El primero se basa en la regresion:

yt = β1yt−1 + β2(yt−1 − yt−S−1) + β3(yt−S − yt−S−1) + +

p∑j=1

φjxt−j + εt

donde xt = (1 − L)(1 − LS)yt, εt es iid normal con varianza σ2 y S es el periodo alque se recogen las observaciones (S = 12 si son datos mensuales). La hipotesis nula

4.4. CONTRASTES DE R.U. EN LAS FRECUENCIAS ESTACIONALES 37

β1 = 1, β2 = 0 y β3 = 1 implica que

(1− φ1L− φ2L2 − · · · − φpLp)(1− L)(1− LS)yt = εt

donde el polinomio autorregresivo φ(L) no tiene raıces en el cırculo unidad. Los parame-tros φi y p se dejan sin especificar de forma que han de ser estimados y determinados.Los otros dos contrastes sugeridos por Hasza y Fuller se basan en la regresion:

yt = α0 t+S∑j=1

αjDjt+ β1yt−1 + β2yt−S + β3yt−S−1 + εt (4.12)

la hipotesis nula del segundo contraste es αi = 0 ∀i, β1 = β2 = 1 y β3 = −1. Lahipotesis nula del tercer contraste es β1 = β2 = 1 y β3 = −1. Los contrastes basadosen (4.12) tienen explıcitamente la alternativa de una tendencia lineal y una estacionali-dad determinista. Desafortunadamente la alternativa es bastante restrictiva ya que solose permiten innovaciones que son ruido blanco. La interpretacion de los resultados deHasza-Fuller es difıcil por dos razones. Primero, el contraste impone dos raıces unita-rias en la frecuencia cero bajo la hipotesis nula. Segundo, no esta claro como cambia eldesarrollo del test cuando solo alguna de las frecuencias estacionales muestra una raızunitaria. El rechazo no demuestra que no exista ninguna raız unitaria en todas las fre-cuencias. Ademas, el hecho de no rechazar la hipotesis nula no ayuda a identificar lasfrecuencias que son integradas. Solo se obtiene que todas las frecuencias tienen raıcesunitarias y la frecuencia cero tiene dos. La hipotesis nula en los test de Hasza y Fuller esun modelo multiplicativo estacional con raıces unitarias. Es obvio que el rechazo de talespecificacion puede deberse al hecho de que el supuesto de raıces unitarias estacionalesno es adecuado o al hecho de que no haya dos raıces unitarias en la parte no estacional.Posteriormente Osborn, Chui, Smith y Birchenhall (1988) construyen un metodo paracontrastar las dos hipotesis por separado.

4.4.2. Contrastes de Dickey, Hasza y Fuller

Dickey, Hasza y Fuller (1984) formulan varios contrastes para el modelo con raıcesunitarias estacionales (4.8). Bajo la hipotesis nula se supone que:

(1− φ1L− φ2L2 − · · · − φpLp)(1− LS)yt = εt (4.13)

evitando ası el supuesto de dos raıces unitarias en la frecuencia cero. La ecuacion (4.13)de nuevo sugiere un metodo similar al de Dickey-Fuller aumentado (ADF), utilizando unestadıstico t o el sesgo normalizado del coeficiente estimado. Basandose en su potencia,Dickey, Hasza y Fuller sugieren utilizar el estadıstico del sesgo normalizado, que parecemas potente contra un modelo de media determinista estacional (sin tendencia). Comoel test de Hasza-Fuller, este test adolece de los problemas de la interpretacion de losrechazos, baja potencia y autocorrelacion residual.

38 CAPITULO 4. CONTRASTES DE R.U. Y DE COINTEGRACION

4.4.3. Contraste de Bhargava

Bhargava (1990) propone un procedimiento alternativo para contrastar raıces unita-rias estacionales. Esta basado en el metodo que desarrollaron Sargan y Bhargava (1983)para contrastar la hipotesis de que los residuos de una ecuacion de regresion siguen unpaseo aleatorio, metodo que, a su vez, deriva del de Durbin y Watson (1950). El contrasteque propone Bhargava se basa en los residuos de la regresion

yt = α0t+S∑j=1

αjDjt + µt (4.14)

donde µt sigue un modelo estacional gaussiano de paseo aleatorio bajo la hipotesis nula.El metodo de Bhargava proporciona contrastes con distribucion exacta para muestrasfinitas, pero no permite otro tipo de residuos que no sea el paseo aleatorio estacionalgaussiano.

4.4.4. Contraste de Hylleberg, Engle, Granger y Yoo (HEGY)

Hylleberg, Engle, Granger y Yoo (1990) (HEGY) consideran que la hipotesis deigual orden de integracion en todas las frecuencias estacionales es demasiado fuerte.Desarrollan un metodo para contrastar raıces unitarias en cada una de las frecuenciasestacionales por separado. HEGY utilizan en su estudio series trimestrales y posterior-mente Franses (1990) y Beaulieu y Miron (1993) extienden este metodo para datos men-suales.

El procedimiento de HEGY, traducido a datos mensuales por Beaulieu y Miron,consiste en lo siguiente:

Sea xt la serie de interes, generada por la ecuacion

φ(L)xt = εt (4.15)

donde εt es un ruido blanco y φ(L) es un polinomio en el operador de retardos. Supon-gamos que la serie xt no presenta componente determinista de ninguna clase. Sean γklas raıces de la ecuacion caracterıstica asociada a φ(L). La frecuencia asociada a unadeterminada raız es el valor de α en < eαi, la representacion polar de la raız. Una raız esestacional si α = 2πj

S , j = 1, 2, . . . , S − 1 donde S es el numero de observaciones porano. Para datos mensuales, las raıces unitarias estacionales son:

−1, ±i, −(1±√

3i)/2, (1±√

3i)/2, −(√

3± i)/2, (√

3± i)/2 (4.16)

El metodo de contraste desarrollado por HEGY consiste en linealizar el polinomio φ(L)en torno a la raız unitaria de la frecuencia cero y las S − 1 raıces unitarias estacionalesde (4.16). Ası φ(L) se puede escribir:

φ(L) =

S∑k=1

λk∆(L)1− δk(L)

δk(L)+ ∆(L)φ∗(L) (4.17)

4.4. CONTRASTES DE R.U. EN LAS FRECUENCIAS ESTACIONALES 39

donde δk(L) = 1− 1θk

(L), λk = φ(θk)∏j 6=k δj(θk)

y ∆(L) =∏Sk=1 δk(L).

φ∗(L) tiene todas sus raıces fuera del cırculo unidad, y los θk son las raıces unitariasde frecuencia cero y estacionales. En el caso de datos mensuales, sustituyendo (4.17) en(4.15) se obtiene:

φ∗(L) y13,t =

12∑k=1

πk yk,t−1 + εt (4.18)

donde:

y1,t = (1 + L+ L2 + · · ·+ L11)xt

y2,t = −(1− L+ L2 − L3 + L4 − L5 + L6 − L7 + L8 − L9 + L10 − L11)xt

y3,t = −(L− L3 + L5 − L7 + L9 − L11)xt

y4,t = −(1− L2 + L4 − L6 + L8 − L10)xt

y5,t = −1

2(1 + L− 2L2 + L3 + L4 − 2L5 + L6 + L7 − 2L8 + L9 + L10 − 2L11)xt

y6,t =

√3

2(1− L+ L3 − L4 + L6 − L7 + L9 − L10)xt

y7,t =1

2(1− L− L2 − L3 + L4 + L5 + L6 − L7 − L8 − L9 + L10 + L11)xt

y8,t = −√

3

2(1 + L− L3 − L4 + L6 + L7 − L9 − L10)xt

y9,t = −1

2(√

3− L+ L3 −√

3L4 + 2L5 −√

3L6 + L7 − L9 +√

3L10 − 2L11)xt

y10,t =1

2(1−

√3L+ 2L2 −

√3L3 + L4 − L6 +

√3L7 − 2L8 +

√3L9 − L10)xt

y11,t =1

2(√

3 + L− L3 −√

3L4 − 2L5 −√

3L6 − L7 + L9 +√

3L10 + 2L11)xt

y12,t = −1

2(1 +

√3L+ 2L2 +

√3L3 + L4 − L6 −

√3L7 − 2L8 −

√3L9 − L10)xt

y13,t = (1− L12)xt

Para contrastar hipotesis sobre raıces unitarias se estima (4.18) por mınimos cuadra-dos ordinarios y se comparan determinados estadısticos con las distribuciones adecuadashalladas mediante metodos de Montecarlo. Para las frecuencias cero y π se examina sim-plemente el estadıstico t relevante para la hipotesis nula πk = 0 contra la alternativa deπk < 0. Para las otras raıces se contrasta πk = 0, donde k es par, en un test de doscolas. El coeficiente par es cero si la serie tiene una raız unitaria en esa frecuencia y esdistinto de cero si no la tiene. Bajo la alternativa de que no hay una raız unitaria en lafrecuencia en cuestion, el coeficiente par puede ser positivo o negativo. Si se rechazaπk = 0, entonces se contrasta πk−1 = 0 contra la alternativa de que πk−1 < 0; el test esde una cola debido a que la alternativa es que la serie contiene una raız fuera del cırculounidad. Otra estrategia serıa contrastar πk−1 = πk = 0 mediante un estadıstico F.

40 CAPITULO 4. CONTRASTES DE R.U. Y DE COINTEGRACION

HEGY presentan tablas calculadas por el metodo de Montecarlo para todos los es-tadısticos t y F necesarios con datos trimestrales. En Beaulieu y Miron (1993) se en-cuentran las tablas para datos mensuales.

La ventaja fundamental del procedimiento de HEGY sobre trabajos anteriores esque permite distinguir procesos que son integrados solo en alguna de las frecuenciasestacionales y no en todas.

Capıtulo 5

Contrastes de integracion estacional

5.1. Introduccion

En el capıtulo 3 se ha mostrado como la existencia de factores estacionales comunesSI(1) entre los elementos de un vector yt formado por n series temporales, implicaque existe cointegracion estacional uniforme entre ellas, y viceversa. Esto sugiere lautilizacion de un metodo indirecto para contrastar la especificacion de un modelo defactores estacionales comunes. Se tratarıa de contrastar la existencia de cointegracionestacional entre ellas.