análisis de captaciones y colocaciones de las ifis en el cantón calvas período 2010-2012..pdf

TRANSCRIPT

1

Observatorio de Banca y Finanzas

Análisis de captaciones y colocaciones de las Instituciones Financieras

reguladas en la Provincia de Loja 2010 – 2012: El caso del Cantón Calvas

Lourdes del Carmen Quituisaca Gualán1*

Profesional en Formación de la Titulación de Administración en Banca y Finanzas de la UTPL

Resumen

El siguiente ensayo se enfocará al estudio y análisis de las captaciones y colocaciones en el Cantón Calvas de todas las Instituciones Financieras reguladas por la Superintendencia de Bancos y Seguros y SEPS, en los periodos 2010 - 2012; con la finalidad de conocer la importancia en la sociedad y determinar el proceso evolutivo de las captaciones y colocaciones en el Cantón, que de manera directa contribuyen al desarrollo económico de la provincia de la plaza de análisis. Palabras clave: ________________________________________________________________________________ Captaciones, colocaciones, IFIS.

A. Introducción

El presente documento hace referencia al análisis de captación y colocación de las diferentes instituciones financieras (IFIS) controladas por la Superintendencia de Bancos y Seguros y SEPS en la Provincia de Loja Cantón Calvas en los períodos 2010 - 2012; el interés de realizar esta investigación se basa en la importancia de la interactuación de la sociedad con las IFIS considerando que la principal función es la intermediación financiera, que se encarga de distribuir los fondos que reciben de los ahorradores entre las personas necesitadas de créditos. El estudio se encuentra estructurado en tres secciones, la primera parte, determina el análisis del desarrollo financiero en el Ecuador y en la Provincia de Loja; la segunda sección trata sobre el estado

1Datos delos autores:Profesionales en Formación e-mail: [email protected] Universidad Técnica Particular de Loja – Titulación de Administración en Banca y Finanzas – San Cayetano Alto – 593 07 2570275 - CP: 11-01-608, Ecuador * Supervisado por: Ing. Miguel Ángel Peñarreta – Docente Investigador e-mail: [email protected]. Universidad Técnica Particular de Loja - Marcelino Champagnat s/n, CP: 11-01-608, Ecuador

2

situacional de las captaciones y colocaciones del Cantón Calvas, y la tercera parte se plantea una serie de estrategias para mejorar el desarrollo financiero de la plaza. La motivación del autor para desarrollar esta investigación radica en mejorar el criterio analítico y ampliar el nivel de conocimientos en el ámbito de la banca y su correlación ente el desarrollo económico y el desarrollo financiero.

B. Objetivos Objetivo General:

Analizar la evolución de las colocaciones y captaciones de los actores financieros del sistema financiero regulado en el cantón.

Objetivos Específicos:

Determinar las causas por las cuales los niveles de colocación y captación variaron entre un año y otro a partir del análisis comparativo entre ejercicios económicos.

Complementar el análisis en el punto anterior con el desempeño económico, social y financiero de la plaza de análisis.

Proponer estrategias que apunten a mejorar el desarrollo financiero de la plaza.

C. Metodología Para el desarrollo del presente proyecto se utilizará el método deductivo partiendo del entorno global hasta el entorno específico en el cual las IFIS desarrollan sus actividades. Para dar cumplimiento a los objetivos antes señalados se procederá a utilizar la técnica de recolección de datos e información de fuente secundaria de los portales del Banco Central del Ecuador y la Superintendencia de Bancos y Seguros, sobre la cartera de crédito y captaciones en los períodos 2010 - 2012, además de realizar una observación indirecta al revisar libros, revistas web o documentos sobre la bancarización en el Ecuador y en la Provincia de Loja y sus cantones.

D. El desarrollo financiero en el Ecuador y el estado situacional de las captaciones y colocaciones del cantón Calvas

1. El desarrollo financiero en el Ecuador y en la Provincia de Loja

La inclusión financiera es un tema muy importante para la economía por cuanto el desarrollo económico se refleja en el crecimiento de la actividad financiera es decir, en el aumento del uso de productos y servicios financieros en la sociedad. Bajo este sistema, la banca ecuatoriana ha inclinado su esfuerzo hacia la modernización del uso de los productos y servicios financieros, que permitan la introducción de un mayor número de ecuatorianos en el sistema Financiero.

3

Gráfica 1: Índice de bancarización el Ecuador (2009 – 2012). (Expresado en porcentaje)

Fuente: Superintendencia de Bancos y Seguros. Si bien el avance ha sido importante, el desarrollo financiero en el Ecuador ha venido avanzando de una forma lenta ya que según información de la superintendencia de bancos y seguros el nivel de bancarización al 2012fue de 50,12% esto viene dándose desde la última crisis financiera en 1999 ya que después de esta contracción económica las personas no depositaban su confianza en las diferentes entidades debido a una falta de información acerca del sistema financiero, ventajas y desventajas que pueden tener y sobre el ente controlador de este sistema.

Aun así el sistema financiero en el Ecuador, ha tenido un crecimiento espectacular pero pausado, duplicándose la relación entre activos del sistema financiero regulado por la Superintendencia de Bancos y Seguros y PIB (47% a fines del 2009 frente a 24,6% en diciembre 1999).

Las cifras disponibles permiten aseverar que a finales de 2005 existían 25 personas por cada 100 con algún tipo de depósitos en los diferentes bancos privados del Ecuador. En la actualidad (finales de 2012), aproximadamente la mitad de los ciudadanos (46%) disponían de algún depósito, es decir, en siete años se ha duplicado el porcentaje de personas que al menos cuentan con un producto financiero (depósito).

Geográficamente la Banca y las Cooperativas hicieron mayor presencia en las regiones de Sierra y Costa en donde sobresalieron en cuanto a su participación en el indicador de bancarización, mientras que en los últimos períodos el mayor peso de la Banca Pública estuvo en la Costa mostrándose un repunte para la región Amazónica. Por su parte, las Cooperativas registraron una rebaja en la aportación de los ahorros al indicador de bancarización desde 97,20% a 77,79%, diferencia que ha incrementado los otros depósitos en algo más de 19 puntos porcentuales (Dic.05/ Mayo.12). Tabla 1: Profundización del Sistema Financiero Nacional (2011 y 2012).

(Expresado en porcentajes)

Entidades Cartera/PIB Tendencia Depósitos/ PIB tendencia

2011 2012 2011 2012

Bancos 20,70% 21,50% Aumenta 28,90% 30,70% Aumenta

Cooperativas 3,80% 4,20% Aumenta 3,60% 3,90% Aumenta

Mutualistas 0,50% 0,50% Disminuye 0,70% 0,70% Disminuye

Sociedades Financieras 1,70% 1,70% Disminuye 1,10% 1,10% Aumenta

Banca Pública 4,70% 4,60% Disminuye 3,50% 5,00% Aumenta

Total 31,50% 32,60% Aumenta 37,70% 41,30% Aumenta

Fuente: Superintendencia de Bancos y Seguros.

2009

2010

2011

2012

35,72%

36,87%

42,80%

50,12%

4

La ciudadanía poco a poco ha ido teniendo mayor contacto con las instituciones financieras reguladas, basados en términos de establecer una comparación entre la cartera de créditos bruta asignada versus la producción del país (PIB). En efecto, hacia finales de 2012 el PIB había alcanzado 73.231 millones de dólares en términos corrientes, mientras la cartera bruta de la banca privada bordeó los 15.224 millones de dólares; cifras que en la última década representaron los niveles más altos, experimentando por lo tanto crecimientos de 2,9 veces la primera variable y de 5,2 veces la segunda, respectivamente. Esto explica que el crecimiento más que proporcional obtenido por la cartera bruta y los depósitos respecto del PIB, fue el impulso para ampliar en el país los niveles de profundización Desde el punto de vista de los pasivos, también se puede estimar el concepto de profundización relacionando los depósitos del público con el producto interno bruto. A diciembre de 2012, por cada unidad de dólar que el país generaba como producción nacional, disponía al mismo tiempo de 0,3 dólares que el público depositaba. Las cifras determinan un crecimiento del indicador de 3,6 pp, lo cual confirma que la población mantiene un concepto positivo del sistema. Es muy importante que los niveles de bancarización incremente ya que existirá una mayor formalización de la economía, se eliminan paulatinamente asimetrías de información y se consolida una mayor competencia entre los actores financieros: bancos, cooperativas, sociedades financieras, entre otros. Se reduce la presencia de usureros que atienden a segmentos informales de la sociedad a través de créditos con tasas de usura y que liquidan los emprendimientos de pequeños productores que acuden a estas formas de financiamiento.

2. El desarrollo económico, financiero y social del Cantón Calvas El Cantón Calvas se encuentra ubicada al sur de la Provincia de Loja, posee una población de 28,185 habitantes, de los cuales el 52% son hombres y el 43% son mujeres al 2010 según informe del INEC. La mayoría de sus pobladores básicamente se dedican a la agricultura que es muy importante, puesto que constituye una buena proporción de la Población Económicamente Activa (PEA). Entre los principales productos que produce se encuentran: café, arveja, maíz duro, fréjol, algodón y frutas. En cuanto a la ganadería se cuenta con la crianza del ganado vacuno, caprino, caballar y mular. Se debe destacar que la actividad comercial ha retomado gran importancia, ya que limita al sur con Perú, convirtiéndose en una fuente de ingresos muy importante para sus habitantes. En el Cantón los movimientos poblacionales han experimentado un fuerte proceso de disparidad puesto que de 30.272 habitantes en el I Censo de Población (1950) el único incremento considerable lo presentó en el siguiente censo ya que su población llegó a 39.548 pobladores. De allí en adelante, en los siguientes censos, la población ha ido disminuyendo. Los datos son tan lacerantes para afirmar que el decremento de la población de Calvas ha sido tan pronunciado que aún en el 2010 el cantón no logra registrar la población que tenía en 1950; por lo tanto, es posible afirmar que la población ha estancado su ritmo de crecimiento.

5

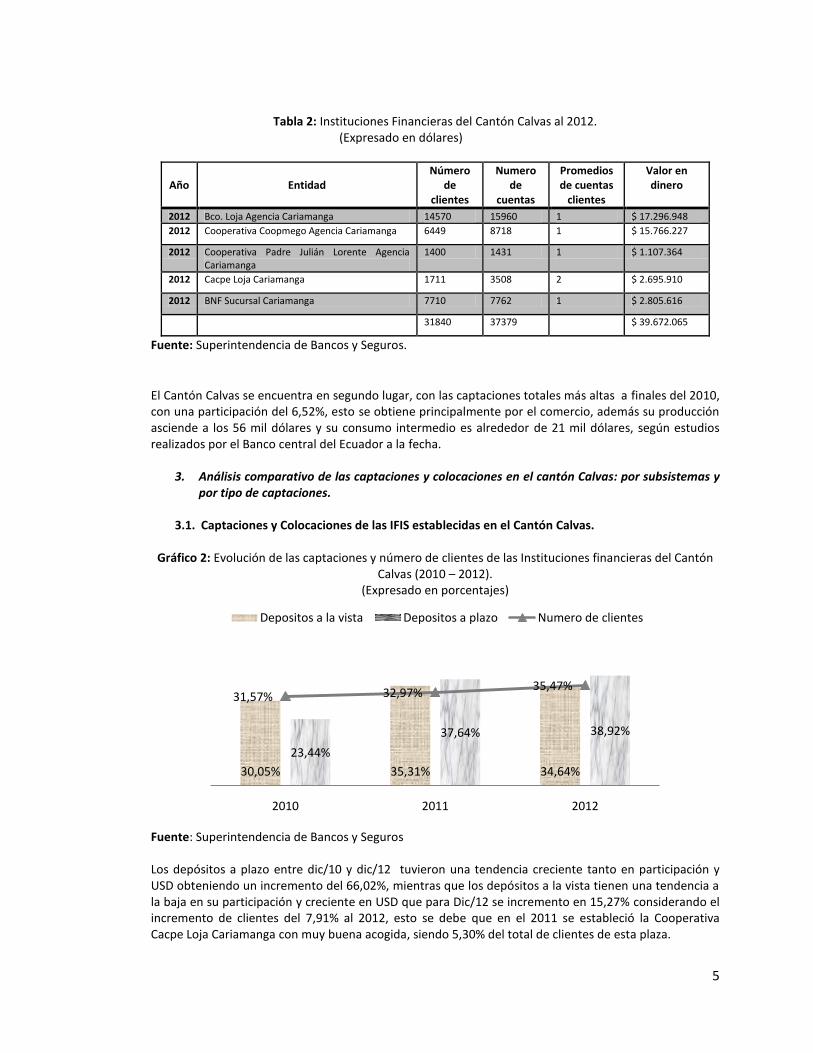

Tabla 2: Instituciones Financieras del Cantón Calvas al 2012. (Expresado en dólares)

Año

Entidad

Número de

clientes

Numero de

cuentas

Promedios de cuentas

clientes

Valor en dinero

2012 Bco. Loja Agencia Cariamanga 14570 15960 1 $ 17.296.948

2012 Cooperativa Coopmego Agencia Cariamanga 6449 8718 1 $ 15.766.227

2012 Cooperativa Padre Julián Lorente Agencia Cariamanga

1400 1431 1 $ 1.107.364

2012 Cacpe Loja Cariamanga 1711 3508 2 $ 2.695.910

2012 BNF Sucursal Cariamanga 7710 7762 1 $ 2.805.616

31840 37379 $ 39.672.065

Fuente: Superintendencia de Bancos y Seguros.

El Cantón Calvas se encuentra en segundo lugar, con las captaciones totales más altas a finales del 2010, con una participación del 6,52%, esto se obtiene principalmente por el comercio, además su producción asciende a los 56 mil dólares y su consumo intermedio es alrededor de 21 mil dólares, según estudios realizados por el Banco central del Ecuador a la fecha.

3. Análisis comparativo de las captaciones y colocaciones en el cantón Calvas: por subsistemas y por tipo de captaciones.

3.1. Captaciones y Colocaciones de las IFIS establecidas en el Cantón Calvas.

Gráfico 2: Evolución de las captaciones y número de clientes de las Instituciones financieras del Cantón Calvas (2010 – 2012).

(Expresado en porcentajes)

Fuente: Superintendencia de Bancos y Seguros Los depósitos a plazo entre dic/10 y dic/12 tuvieron una tendencia creciente tanto en participación y USD obteniendo un incremento del 66,02%, mientras que los depósitos a la vista tienen una tendencia a la baja en su participación y creciente en USD que para Dic/12 se incremento en 15,27% considerando el incremento de clientes del 7,91% al 2012, esto se debe que en el 2011 se estableció la Cooperativa Cacpe Loja Cariamanga con muy buena acogida, siendo 5,30% del total de clientes de esta plaza.

30,05% 35,31% 34,64%

23,44%

37,64% 38,92%

31,57% 32,97%35,47%

2010 2011 2012

Depositos a la vista Depositos a plazo Numero de clientes

6

Según el INEC en el último censo poblacional (2010) existen 28,185 habitantes para el 2012 existen un número de clientes de 31,840. Quiere decir que por cada habitante existen 1,13 cuentas, según observación y encuestas aplicadas en el cantón la mayoría de jóvenes entre 20 y 26 años creen que su situación económica comparada con años anteriores es mejor, porque les permite ahorrar conservándolos en las diferentes IFIS o SEPS. Gráfico 3: Participación las colocaciones de las Instituciones financieras del Cantón Calvas (2010 – 2012).

(Expresado en porcentaje)

Fuente: Superintendencia de Bancos y Seguros. El crédito en la economía es de gran importancia, como un instrumento eficaz en el proceso de reactivación económica y desarrollo económico. La cartera más elevada en los tres años de análisis, es la de consumo con una participación del 58,56% y en USD representó un incremento del 84,93% a Dic/12. Los créditos comerciales tienen una tendencia a la baja en su participación y USD, en el 2012 disminuyó el USD en 16,56%, mientras que la cartera de vivienda aunque con un crecimiento pausado, su participación fue del 5,87% a Dic/12 y en USD incremento en 91,01% entre Dic/10 y Dic/12. Gráfico 4: Participación de las colocaciones y captaciones del subsistema de Bancos Privados (2010 – 2012).

(Expresado en porcentaje)

Fuente: Superintendencia de Bancos y Seguros.

49,33%

59,32% 58,56%

19,67%16,04%

21,52%

26,21%

18,87%14,04%

4,79% 5,77% 5,87%

dic. 10 dic. 11 dic. 12

Consumo Microcrédito Comercial Vivienda

19,14%

19,82%

20,21%

45,81%

41,96%

43,60%

2010

2011

2012

Captaciones Colocaciones

7

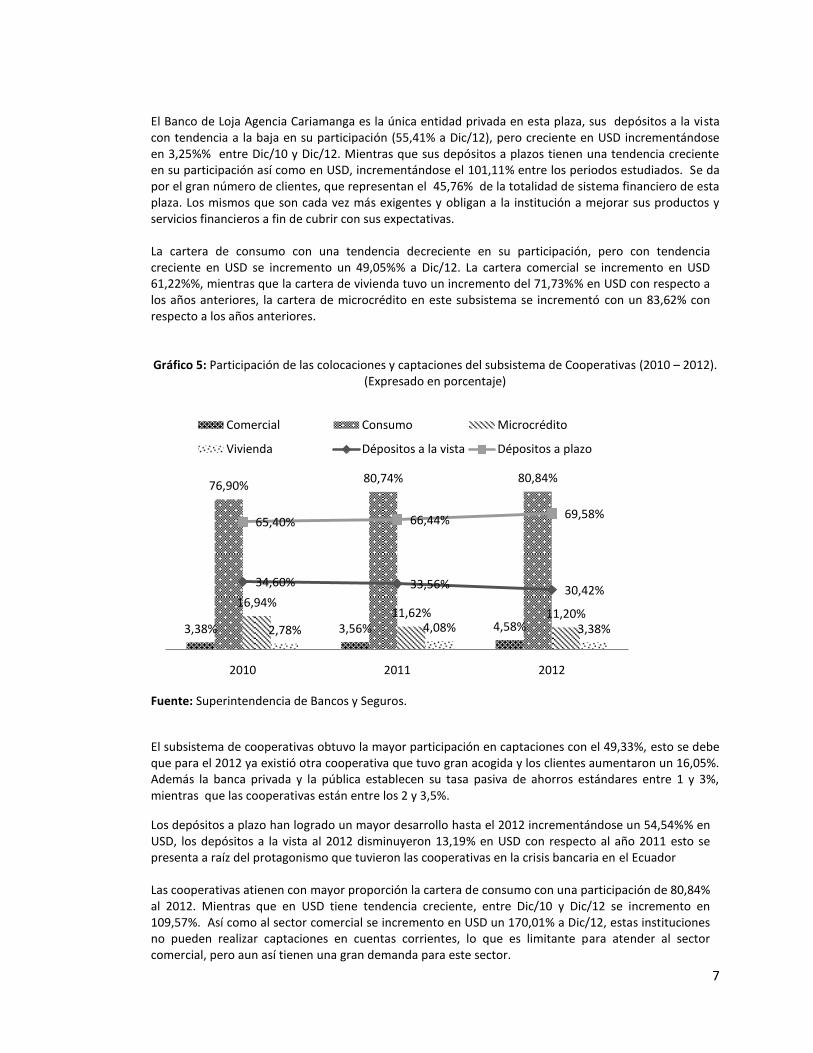

El Banco de Loja Agencia Cariamanga es la única entidad privada en esta plaza, sus depósitos a la vista con tendencia a la baja en su participación (55,41% a Dic/12), pero creciente en USD incrementándose en 3,25%% entre Dic/10 y Dic/12. Mientras que sus depósitos a plazos tienen una tendencia creciente en su participación así como en USD, incrementándose el 101,11% entre los periodos estudiados. Se da por el gran número de clientes, que representan el 45,76% de la totalidad de sistema financiero de esta plaza. Los mismos que son cada vez más exigentes y obligan a la institución a mejorar sus productos y servicios financieros a fin de cubrir con sus expectativas. La cartera de consumo con una tendencia decreciente en su participación, pero con tendencia creciente en USD se incremento un 49,05%% a Dic/12. La cartera comercial se incremento en USD 61,22%%, mientras que la cartera de vivienda tuvo un incremento del 71,73%% en USD con respecto a los años anteriores, la cartera de microcrédito en este subsistema se incrementó con un 83,62% con respecto a los años anteriores.

Gráfico 5: Participación de las colocaciones y captaciones del subsistema de Cooperativas (2010 – 2012). (Expresado en porcentaje)

Fuente: Superintendencia de Bancos y Seguros.

El subsistema de cooperativas obtuvo la mayor participación en captaciones con el 49,33%, esto se debe que para el 2012 ya existió otra cooperativa que tuvo gran acogida y los clientes aumentaron un 16,05%. Además la banca privada y la pública establecen su tasa pasiva de ahorros estándares entre 1 y 3%, mientras que las cooperativas están entre los 2 y 3,5%.

Los depósitos a plazo han logrado un mayor desarrollo hasta el 2012 incrementándose un 54,54%% en USD, los depósitos a la vista al 2012 disminuyeron 13,19% en USD con respecto al año 2011 esto se presenta a raíz del protagonismo que tuvieron las cooperativas en la crisis bancaria en el Ecuador Las cooperativas atienen con mayor proporción la cartera de consumo con una participación de 80,84% al 2012. Mientras que en USD tiene tendencia creciente, entre Dic/10 y Dic/12 se incremento en 109,57%. Así como al sector comercial se incremento en USD un 170,01% a Dic/12, estas instituciones no pueden realizar captaciones en cuentas corrientes, lo que es limitante para atender al sector comercial, pero aun así tienen una gran demanda para este sector.

3,38% 3,56% 4,58%

76,90%80,74% 80,84%

16,94%11,62% 11,20%

2,78% 4,08% 3,38%

34,60% 33,56% 30,42%

65,40% 66,44% 69,58%

2010 2011 2012

Comercial Consumo Microcrédito

Vivienda Dépositos a la vista Dépositos a plazo

8

Gráfico 6: Participación de las colocaciones y captaciones del subsistema de Bancos Públicos (2010 – 2012). (Expresado en porcentaje)

Fuente: Superintendencia de Bancos y Seguros. El Banco Nacional de Fomento sucursal Cariamanga es la única institución pública en este Cantón, obteniendo como resultados que sus depósitos a la vista tengan los valores más altos de sus captaciones, los mismos que tienen una tendencia creciente, para el 2012 tienen un incremento del 49,51% en USD, mientras que los depósitos a plazos están a la baja disminuyendo 3,52% en USD con respecto al 2010. El número de clientes es muy importante porque para el 2012 se han incrementado en un 10,98%. Su participación se concentra en la cartera comercial que tuvo mayor participación que las demás instituciones financieras con el 49,33% a Dic/12, la colocación de USD tiene tendencia a la baja entre Dic/10 y Dic/12 disminuyó 34,81%. La cartera de microcrédito tuvo una participación elevada del 41,14% a Dic/12, al igual que el USD colocado se incrementó 109,27% con respecto a Dic/10, se debe a que desde el año 2010 se empezó a promocionar los créditos que atienden fundamentalmente necesidades de financiamiento del sector industrial a grande, mediana y pequeña escala. Y al igual como se incremento sus clientes, la demanda de dinero se incrementa.

E. Estrategias Se debe de disponer de mecanismos financieros que posibiliten ampliar las expectativas en términos de financiamiento y de ahorro. Se requiere por lo tanto establecer IFIS confiables y abiertas a fortalecer el desarrollo productivo mediante alternativas para todos los sectores inclusive a los más excluidos. El interés de los clientes es cada vez utilizar menos tiempo en sus transacciones, por lo que se debe realizar análisis de procesos de calidad y mejoramiento, profundizando en el rediseño de sus productos y servicios financieros, haciendo uso de la tecnología, promocionando la banca virtual y cajeros automáticos siempre cuando este acorde a las necesidades, gustos y segmentos de clientes. Se debe establecer mecanismos fáciles y con personas capacitadas para que influyan en este grupo, tanto en cultura y educación financiera. Y así incrementar el porcentaje de inclusión financiera considerando que promueve la competencia y el desarrollo del sistema financiero.

76,55%80,96% 83,50%

23,45% 19,04% 16,50%

14,12% 18,50% 9,53%

68,17% 67,46%

49,33%

17,71% 14,05%

41,14%

2010 2011 2012

Dépositos a la vista Dépositos a plazo Consumo

Comercial Microcrédito

9

F. Conclusiones

Entre Dic/10 y Dic/12, las captaciones del Sistema Financiero del Cantón Calvas se incrementaron en 38,54% mientras que su número de clientes creció en 12,35%. El principal elemento para este comportamiento fue del subsistema de Cooperativas que registro una participación del 49,33%, cifra que represento del total de captaciones. Le sigue el subsistema de Bancos Privados con una participación de 43,60%. Los depósitos a plazo a Dic/12 tuvieron una participación de 54,93% y el USD se incremento 15,48%, al igual que los depósitos a la vista tuvieron una participación 45,07%, y se incrementó el USD en 4,59 puntos porcentuales con respecto de Dic/10. La cartera tuvo una tendencia creciente entre Dic/10 y Dic/12, incrementándose 55,76% en su participación, siendo el 2011, el año de mayor incremento con 42,23%. El subsistema de Cooperativas presento la mayor participación de cartera del 60,25%, con mayor participación en las colocaciones de consumo siendo el 80,84% de la cartera total. La Banca Pública entre Dic/10 y Dic/12, tuvo la mayor participación de cartera comercial con el 68,65%, que represento del total de colocaciones comerciales, con tendencia decreciente del 34,81%. Siendo el 2012, el año de mayor descenso con 29,59%. En definitiva, entre Dic/10y Dic/12, la profundización financiera tanto en depósitos como de cartera del Sistema Financiero del Cantón Calvas registró un comportamiento favorable y creciente, aportando de esta manera al incremento del desarrollo financiero del país.

G. Bibliografía

1. Inec. (s.f.). Instituto Nacional de Estadísticas y Censos. Recuperado el 2 de Diciembre de 2013,

de http://www.ecuadorencifras.gob.ec/poblacion-y-demografia/

2. Mendieta, M. R. (1 de 12 de 2013). Dinámica poblacional comparativa de Loja. Loja, Loja, Ecuador.

3. Paladines, I. c. (1 de Diciembre de 2013). Preferencias en uso de producto y servicios financieros que ofrecen las instituciones del Sistema Financiero. Loja, Loja, Ecuador.

4. Superintendencia de bancos y Seguros. (s.f.). Recuperado el 2013 de Noviembre de 15, de http://www.sbs.gob.ec/medios/PORTALDOCS/downloads/articulos_financieros/Estudios%20Tecnicos/2011/AT51_2011.pdf.

5. Banco de Loja. (s.f.). Banco de Loja. Recuperado el 23 de Diciembre de 2013, de http://www.bancodeloja.fin.ec/

6. Unidad de Análisis Económico Ekos e Investigación Ekos Negocios. . (s.f.). Ekos Negocios. Recuperado el 23 de Diciembre de 2013, de http://www.ekosnegocios.com/revista/pdfTemas/362.pdf

7. Naranjo, O. A. (s.f.). Comportamiento del sistema Financiero Ecuatoriano. Recuperado el 23 de Diciembre de 2013, de http://soaprd.sbs.gob.ec:7777/medios/PORTALDOCS/downloads/articulos_financieros/Estudios%20Tecnicos/2012/AT36_2012.pdf

10

8. Ramírez, J. R. (2012). Los factores Económicos y su incidencia en el desarrollo empresarial. Recuperado el 23 de Diciembre de 2013, dehttp://www.unl.edu.ec/juridica/wp-content/uploads/2010/03/M%C3%B3dulo-2-Los-Factores-Econ%C3%B3micos-y-su-Incidencia-en-El-Desarrollo-Empresarial1.pdf

9. Salgado, W. (s.f.). Superintendencia de Bancos y Seguros. Recuperado el 20 de Diciembre de 2013, de http://www.cepal.org/publicaciones/xml/0/41500/lcl3260pe.pdf

10. Parkin, M. y. (2010). Microeconomía Novena edición. México: Person educación.