anÁlisis de capital de trabajo y la palanca de … · al final del año, las ... anÁlisis del...

TRANSCRIPT

ANÁLISIS DE CAPITAL DE TRABAJO Y LA PALANCA DE

CRECIMIENTOEmily Quiroga

Ref: Administración financiera Fundamentos y Aplicaciones – Oscar León G.

¿Qué es el capital de trabajo?

• Es el capital con el que la empresa trabaja. Los recursos que una empresa mantiene o que requiere para llevar a cabo su trabajo.

Capital circulante: Capital de trabajo

Capital fijo: Activos

Nivel de Inversión del capital de trabajo

Los factores que determinan el nivel de inversión en el capital de trabajo.

La gestión gerencial (mantenimiento innecesario de altos niveles de cuentas pro cobrar, haciendo que la caja de la empresa solapse)

Grado de rivalidad del sector (cuando es muy intensa se incrementan los días de cuentas por cobrar e inventarios, que las empresas expuestas a dicha rivalidad deben mantener)

Nivel de Inversión del capital de trabajoConsidérese una empresa que dado el grado de rivalidad del sector debe conceder 90 días de plazo en sus ventas y mantener 30 días de inventarios. El margen bruto de la empresa es de 40%. Si las ventas del año fueron $1.000. Al final del año, las cuentas por cobrar y el inventario son:

Año 1

Ventas 1.000

CxCobrar (90 días) 250

Inventario (30 días) 50

CAPITAL DE TRABAJO OPERATIVO . KTO 300

- Si las ventas representan $1.000 millones las de 60 días cuanto?

- Si el costo de venta representa $600 millones el de 30 días cuánto?

El valor que resulta de cuentas por cobrar e inventarios se

denomina Capital de Trabajo Operativo KTO

Nivel de Inversión del capital de trabajoSupóngase que para el segundo año fueron $1.200

Año 1 Año 2 Crecim

Ventas 1.000 1.200 20%

CxCobrar (90 días) 250 300

Inventario (30 días) 50 60 ______ 20

CAPITAL DE TRABAJO OPERATIVO . KTO 300 360 60

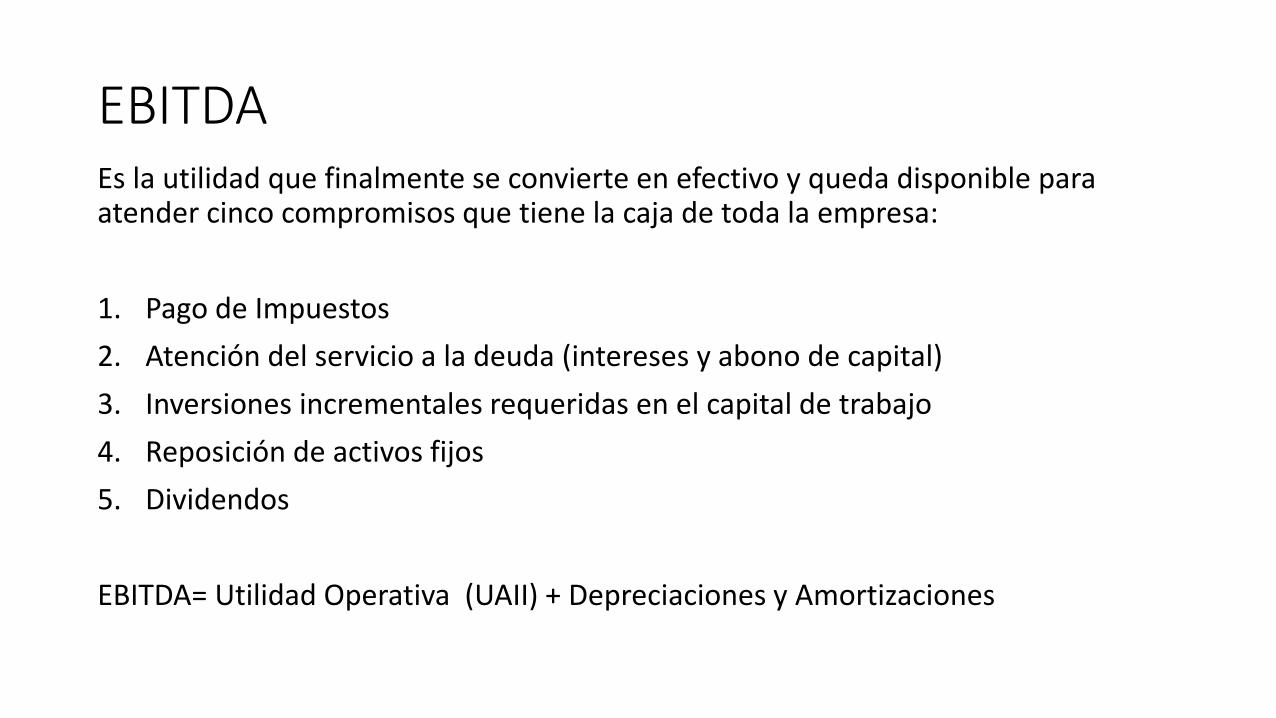

Este aumento en el KTO puede ser financiado por la “utilidad operativa antes de depreciaciones y Amortizaciones ” (Earnings before Interests and Taxes)- EBITDA.

EBITDA: Es la utilidad que resulta de quitarle a las ventas o ingresos operativos, el valor de los costos y gastos operativos que implican desembolso en efetivo.

EBITDAEs la utilidad que finalmente se convierte en efectivo y queda disponible para atender cinco compromisos que tiene la caja de toda la empresa:

1. Pago de Impuestos

2. Atención del servicio a la deuda (intereses y abono de capital)

3. Inversiones incrementales requeridas en el capital de trabajo

4. Reposición de activos fijos

5. Dividendos

EBITDA= Utilidad Operativa (UAII) + Depreciaciones y Amortizaciones

Nivel de Inversión del capital de trabajoRitmo en el cual crecieron las cuentas por cobrar y los inventarios

Año 1 Año 2 Crecim

Ventas 1.000 1.200 20%

CxCobrar (90 días) 250 300 20%

Inventario (30 días) 50 60 20% 20

CAPITAL DE TRABAJO OPERATIVO . KTO 300 360 60

Nivel de Inversión del capital de trabajoSupóngase que las cuentas por cobrar y los inventarios hubieran reflejado magnitudes mayores.

Año 1 Año 2 Crecim

Ventas 1.000 1.200 20%

CxCobrar (90 días) 250 335 34%

Inventario (30 días) 50 65 30% 20

CAPITAL DE TRABAJO OPERATIVO . KTO 300 400 100

Los $35 millones producto del aumento de las cuentas por cobrar están ocasionando un costo de oportunidad a la empresa

Hay que impedir que las cuentas por cobrar, los inventarios y las

cuentas por pagar a proveedores de bienes y servicios crezcan en mayo proporción que las ventas

Capital de Trabajo Neto Operativo - KTNOSe debe tener en cuenta que una parte del capital de trabajo puede ser financiada por los proveedores de bienes y servicios. Supóngase que al final del primer año estas cuentas por pagar eran $100 millones

KNTO: Corresponde al neto entre las cuentas por cobrar más los inventarios, menos las cuentas por pagar a proveedores de Bienes o Servicios

Año 1 Año 2 Crecim

Ventas 1.000 1.200 20%

CxCobrar (90 días) 250 300 20%

Inventario (30 días) 50 60 20% 20

CAPITAL DE TRABAJO OPERATIVO . KTO 300 360 60

CxP Proveedores de Bs y Ss 100 120 20%

Capital de Trabajo Neto Operativo –KNTO 200 240 40

En realidad de la utilidad EBITDA solo se destinaron 40millones para financiar el crecimiento del KNTO.

Para determinar si hay problemas con el capital de trabajo basta con observar

como han variado las cuentas del KNTO con

relación a la variación de las ventas.

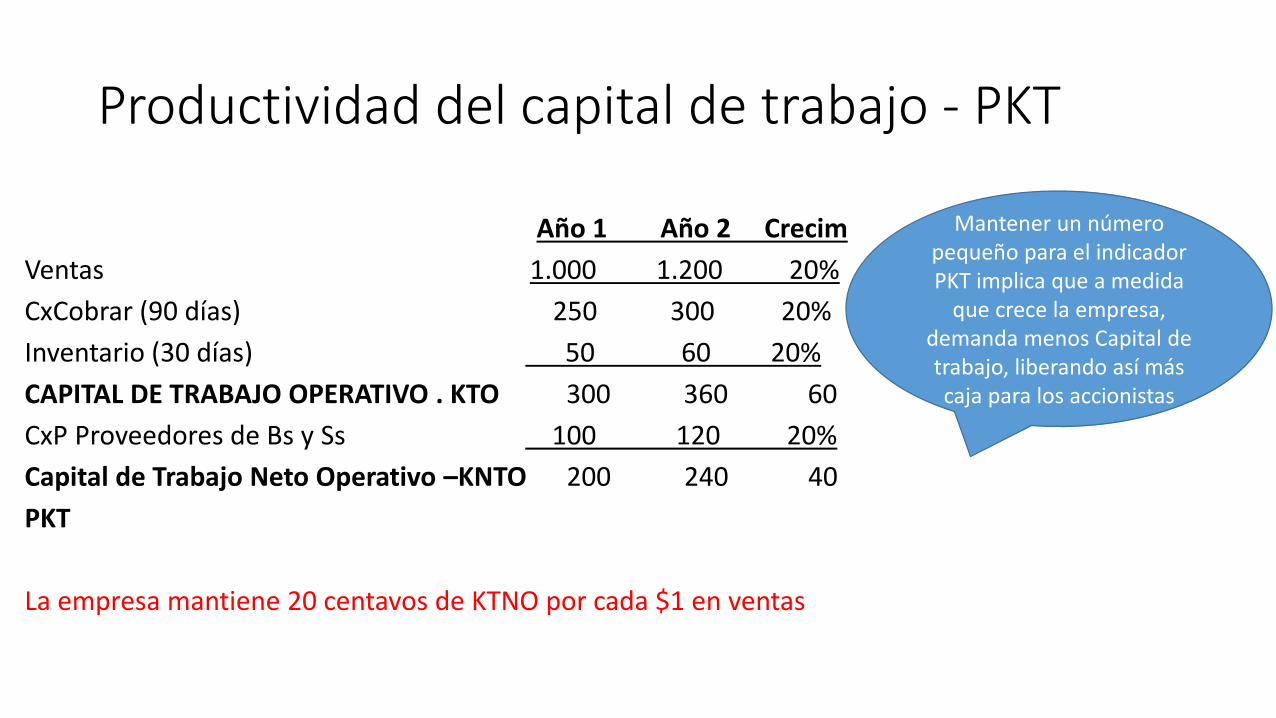

Productividad del capital de trabajo - PKT

Si el monto del KNTO se divide entre las ventas del periodo se obtiene el indicador denominado – Productividad del capital de trabajo - PKT. Que refleja los centavos que por cada $1 de ventas la empresa debe mantener invertidos en el capital de trabajo. Lo ideal es mantener el número más pequeño posible.

Productividad de Capital de trabajo = KNTOVentas

Productividad del capital de trabajo - PKT

Año 1 Año 2 Crecim

Ventas 1.000 1.200 20%

CxCobrar (90 días) 250 300 20%

Inventario (30 días) 50 60 20% 20

CAPITAL DE TRABAJO OPERATIVO . KTO 300 360 60

CxP Proveedores de Bs y Ss 100 120 20%

Capital de Trabajo Neto Operativo –KNTO 200 240 40

PKT

Productividad del capital de trabajo - PKT

Año 1 Año 2 Crecim

Ventas 1.000 1.200 20%

CxCobrar (90 días) 250 300 20%

Inventario (30 días) 50 60 20% 20

CAPITAL DE TRABAJO OPERATIVO . KTO 300 360 60

CxP Proveedores de Bs y Ss 100 120 20%

Capital de Trabajo Neto Operativo –KNTO 200 240 40

PKT

La empresa mantiene 20 centavos de KTNO por cada $1 en ventas

Mantener un número pequeño para el indicador PKT implica que a medida

que crece la empresa, demanda menos Capital de trabajo, liberando así más caja para los accionistas

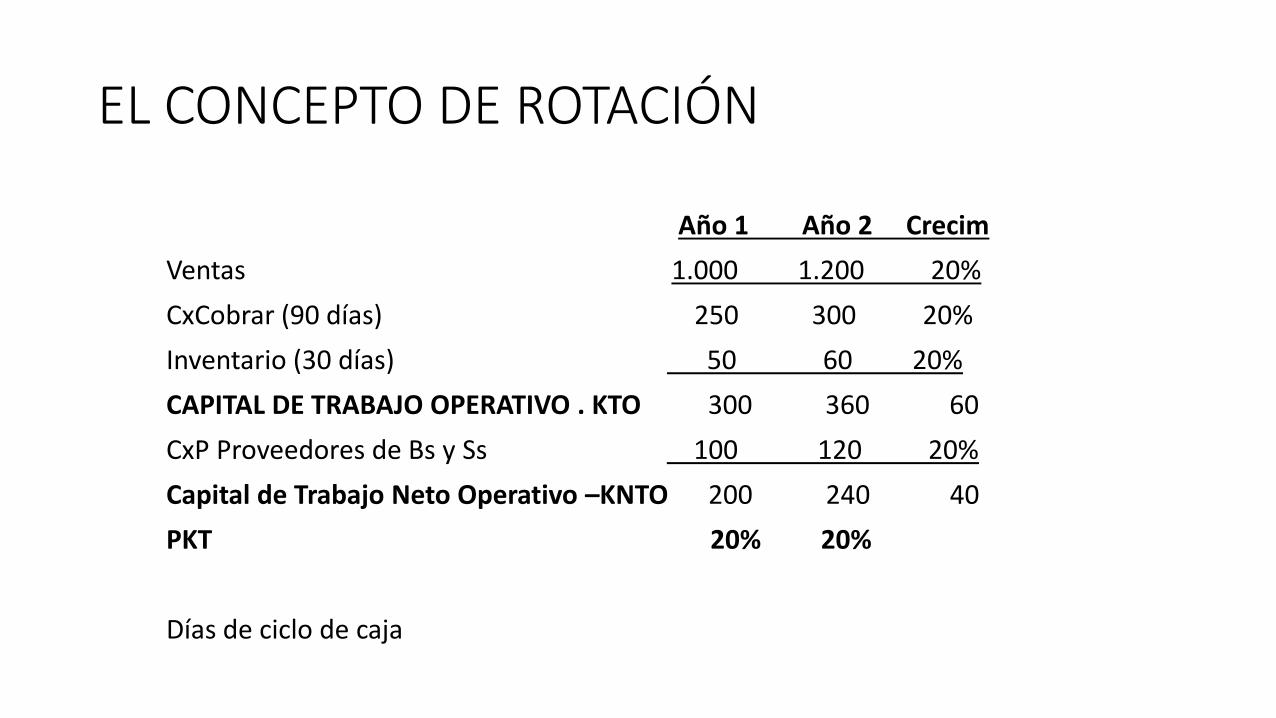

EL CONCEPTO DE ROTACIÓN

Las cuentas por cobrar, inventarios y cuentas por pagar a proveedores de bienes y servicios, se analizan utilizando los índices de rotación, también denominados, índices de actividad.

Ciclo de liquidez: Es la secuencia que sigue una unidad de capital de trabajo en su proceso de generación de utilidades y flujo de caja.

EL CONCEPTO DE ROTACIÓN

EL CONCEPTO DE ROTACIÓN

Ciclo de Caja:

Es el tiempo promedio que transcurre entre el momento de desembolsar los costos (compras de materia prima o productos manufacturados y costos de conversión), hasta el momento de recuperar la caja.

Días del sistema de circulación de fondos: Circulación de materia prima, producto en proceso, producto terminado, cuentas por cobrar.

Días del ciclo de caja: PKT * 360

EL CONCEPTO DE ROTACIÓN

Año 1 Año 2 Crecim

Ventas 1.000 1.200 20%

CxCobrar (90 días) 250 300 20%

Inventario (30 días) 50 60 20% 20

CAPITAL DE TRABAJO OPERATIVO . KTO 300 360 60

CxP Proveedores de Bs y Ss 100 120 20%

Capital de Trabajo Neto Operativo –KNTO 200 240 40

PKT 20% 20%

Días de ciclo de caja

EL CONCEPTO DE ROTACIÓNDestino de los recursos generados por la empresa:

1. Cubrimiento de gastos de administración, ventas, financieros e impuestos.

2. Nuevas inversiones en activos fijos u otros operativos no corrientes.

3. Pago de pasivos.

4. Reparto de Utilidades

5. Inflación

ANÁLISIS DEL CAPITAL DE TRABAJO

Lo primero que se debe hacer en el proceso deanálisis de capital de trabajo en el que setranscriben las cuentas del KNTO de la empresa y suvariación con respecto al periodo anterior, siempreutilizando como punto de referencia las ventas.

Cuentas por pagar a proveedores de Bienes y Servicios

Año 1 Año 2 Variación %

Ventas 550 659 20%

CxCobrar 56 68 21%

Inventario 89 97 9% 20

CAPITAL DE TRABAJO OPERATIVO . KTO 145 165 14%

Proveedores 61 68 11%

Gastos por Pagar 5 15

Impuestos Por pagar 14 10________

CxP Proveedores de Bs y Ss 80 93 20%

Capital de Trabajo Neto Operativo –KNTO

PKT

ANÁLISIS DEL CAPITAL DE TRABAJO

Año 1 Año 2 Variación %

Ventas 550 659 20%

CxCobrar 56 68 21%

Inventario 89 97 9% 20

CAPITAL DE TRABAJO OPERATIVO . KTO 145 165 14%

Proveedores 61 68 11%

Gastos por Pagar 5 15

Impuestos Por pagar 14 10________

CxP Proveedores de Bs y Ss 80 93 16%

Capital de Trabajo Neto Operativo –KNTO

PKT

ANÁLISIS DEL CAPITAL DE TRABAJO Si el PKT mejora, verificar que no se haya

producido a costa de los proveedores.

Comparando el crecimiento de las

ventas con el de las cuentas por pagar

Año 1 Año 2 Utilidad Operativa 53 65

Mas Depreciaciones 14 19 20

EBITDA 67 84

Ventas 590 650

Margen EBITDA (EBITDA/Ventas) 12.2% 12.7%

ANÁLISIS DEL CAPITAL DE TRABAJO