analisis de alternativa de financiamiento (6)

DESCRIPTION

nalisis de Alternativa de FinanciamientoTRANSCRIPT

6.6.ANÁLISIS DE ALTERNATIVAS ANÁLISIS DE ALTERNATIVAS

DE FINANCIAMIENTODE FINANCIAMIENTO

Financiamiento de la empresa

Deuda

Capital propio

+

Análisis de Alternativas de Análisis de Alternativas de Financiamiento Financiamiento

6.1. Captación de fondos para financiar las necesidades de la empresa

6.2. Importancia del financiamiento de terceros (deuda) y sus efectos

6.3. Costo de capital de la empresa como el costo promedio ponderado del financiamiento utilizado (deuda y capital propio)

6.4. Costo y costo neto de la deuda

6.5. Costo de oportunidad del capital propio o aporte de inversionistas, accionistas o socios de la empresa

Segunda práctica calificada

6.1. Captación de Fondos para Financiar las Necesidades de la Empresa

Modelo de Negocio de la EmpresaModelo de Negocio de la Empresa

Gastos corrientes Plan de inversiones

De corto plazo De mediano y largo plazo

Fuentes de Financiamiento

¿Qué es financiamiento?

La provisión de financiamiento eficiente y afectivo ha sido reconocida como un factor clave para asegurar que aquellas empresas con potencial de crecimiento puedan expandirse y ser más competitivas. Las dificultades de acceso al crédito no se refieren simplemente al hecho de que no se puedan obtener fondos a través del sistema financiero; de hecho cabría esperar que si esto no se soluciona, no todos los proyectos serían automáticamente financiados. Las dificultades ocurren en situaciones en las cuáles un proyecto que es viable y rentable no es llevado a cabo (o es restringido) porque la empresa no obtiene fondos del mercado.

http://www.infomipyme.com/Docs/GT/Offline/financiamiento/financiamiento.htm

INVERSIÓNINVERSIÓN[Necesidades[Necesidades

de fondos]

FINANCIAMIENTOFINANCIAMIENTO[Adecuada y oportuna

selección de FuentesFuentes de fondos]

< >

Inversión = Financiamiento

¿Para qué se requieren los

fondos?

¿Dónde están los fondos disponibles y

cuánto cuestan?

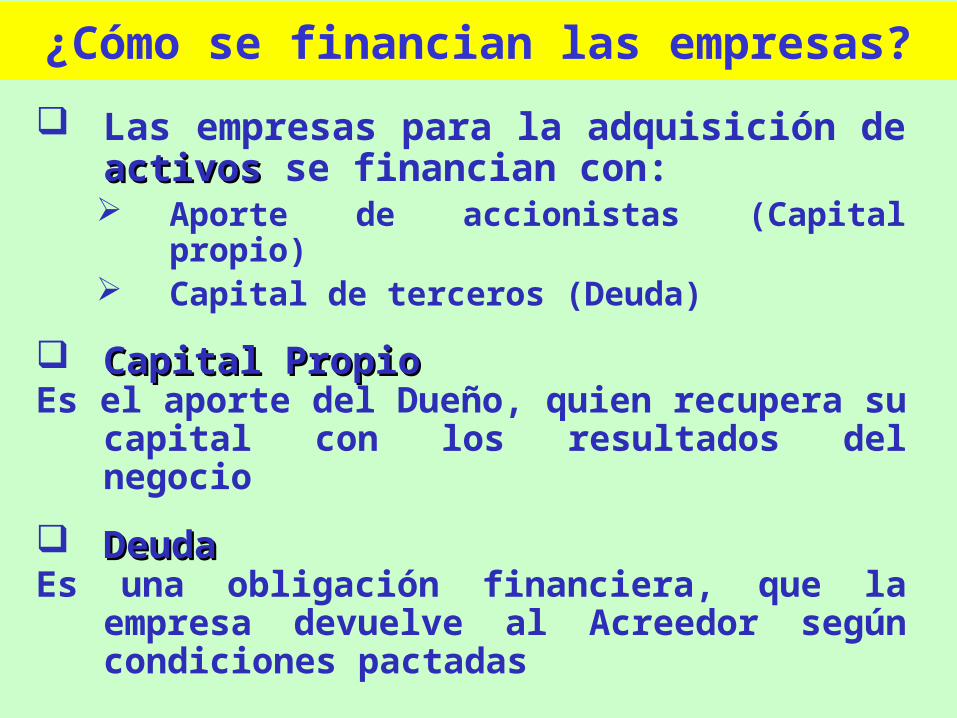

¿Cómo se financian las empresas?

Las empresas para la adquisición de activosactivos se financian con: Aporte de accionistas (Capital propio) Capital de terceros (Deuda)

Capital PropioCapital PropioEs el aporte del Dueño, quien recupera su

capital con los resultados del negocio

DeudaDeudaEs una obligación financiera, que la empresa

devuelve al Acreedor según condiciones pactadas

Financiamiento se Refleja en el Estado de Situación Financiera de la Empresa

INVERSIÓN

DEUDA(Pasivo)

(Activo) CAPITAL

PROPIO(Patrimonio)

PPRROOPPIIEEDDAADD

ESF al xx de xxxx de 20xx

6.2. Importancia del Financiamiento de Terceros (deuda) y sus Efectos

0 1 2 n

Requiza

0 1 2 n

Requiza

¡ Arte de financiarse para un crecimiento sostenido !

Capitalpropio

Capital propio + Deuda

¿En qué consisteel financiamiento de terceros (deuda)?

DeudaDeuda complementa al capital disponible de la empresa, a fin de cubrir el 100% de recursos requeridos

Permite compartir beneficios y costos entre el AcreedorAcreedor (entidad que financia) y el DeudorDeudor (empresa que se endeuda)

Facilita que al menos dos entidades dos entidades (Acreedor y Deudor) opinen sobre la viabilidad de la inversión que se financie

Efectos fiscales Efectos fiscales dependen de la fuente de financiamiento y de la empresa

Se tiene la posibilidad de realizar un negocio con una inversión de S/.40 000, el cual genera ganancias netas en efectivo de S/.30 000 en el primer año y S/.35 000 en el segundo año, luego de deducir el impuesto a la renta de 28%. Este negocio se puede iniciar y repetir por módulos o paquetes. La inversión no tiene valor residual.Un inversionista dispone de un capital de S/.40 000 y espera un rendimiento mínimo de 12% anual.Una deuda por el indicado monto tiene un costo de 15% anual y se paga en cuotas anuales de capital constante durante el plazo de 2 años.Analice el efecto de desarrollar el negocio con capital propio y con un financiamiento de 1:1 entre deuda y capital propio.

Aplicación 6-1

6.3. Costo de Capital de la Empresa como el Costo Promedio Ponderado del Financiamiento Utilizado (Deuda y Capital Propio)

Costo de la deuda para la

empresa[Acreedores]

Costo del aporte Costo del aporte de capital de los de capital de los

dueños dueños de la empresa

[Propietarios]

Costo de capital Costo de capital de la empresade la empresa

¿El costo de capital de la empresa es el costo del financiamiento utilizado?

El Costo de capital Costo de capital de una empresa: Es el costo promedio ponderado del

costo de las fuentes de financiamiento (deuda y capital propio), y

Depende del esquema de financiamiento de la empresa (relación D/C)

El costo de capital costo de capital de la empresa (% anual) es variable en el tiempo

INVERSIÓN

(Activo)

DEUDA(Pasivo):

D

CAPITAL

PROPIO(Patrimonio):

C

Rendimientode la

inversión

Costo netode la

deuda

Costo deoportunidad

del accionista

(*)

(*) Costo de capitalCosto de capital de la empresa

+

¡Estimación del costo de capital ysu importancia!

ESF al xx de xxxx de 20xx

¿Cuál es la condición para que una empresa sea rentable?

Una empresa será rentable rentable sí:

Rendimiento de activos (TIR)Rendimiento de activos (TIR)Es la rentabilidad de la inversión (activos):

El rendimiento de los activos

Al costo de capital de la

empresa

Igual o mayor

t0 1 … n

Inver-sión

Ganancias proyectadasGanancias proyectadas(flujo de caja neto antes del pago de deuda)(flujo de caja neto antes del pago de deuda)

TIRTIR

Para financiar una inversión por S/.80 000, se utiliza deuda por el 60% de dicho monto; y el saldo es cubierto con aporte de los accionistas.La deuda se obtiene a la tasa de interés de 12% anual, y los accionistas requieren por su aporte un retorno mínimo de 15% anual.Analice el costo de capital, si la empresa está afecta al pago del impuesto a la renta de 28% de las utilidades.¿Qué pasaría si la deuda equivale al 75% de la inversión, y la tasa de interés fuese 18% anual?

Aplicación 6-2

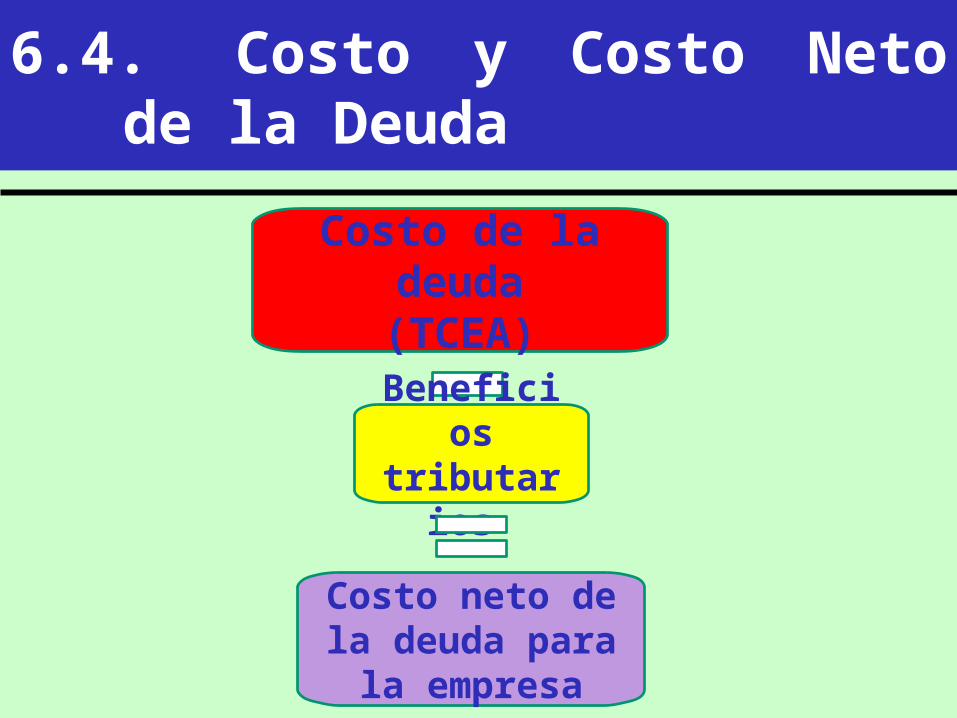

6.4. Costo y Costo Neto de la Deuda

Costo de la deuda(TCEA)

Beneficios tributarios

Costo neto de la deuda para la

empresa

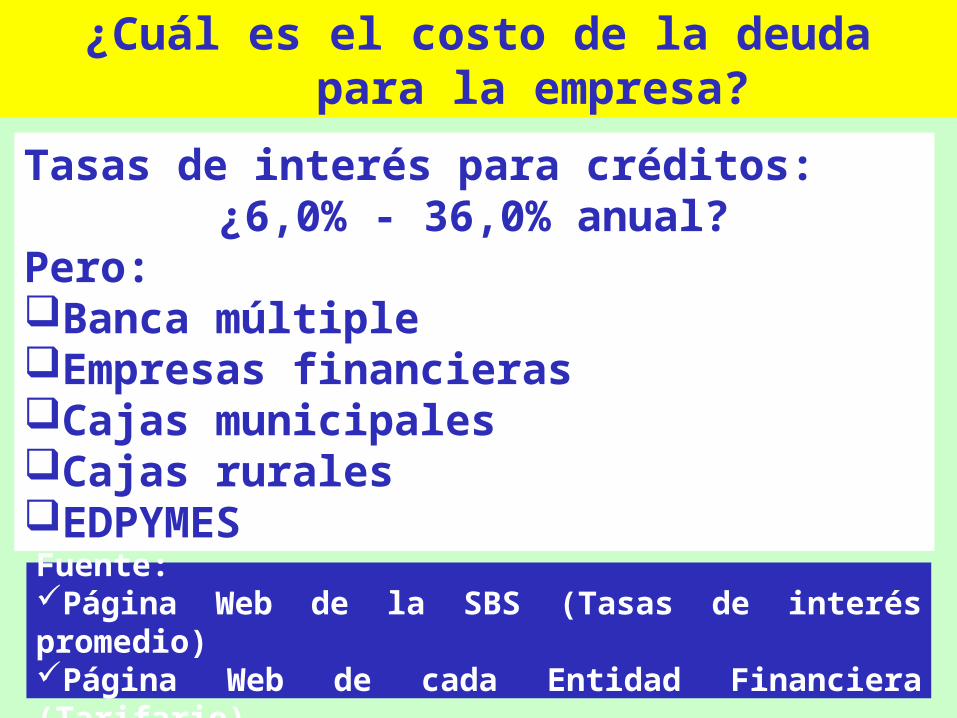

¿Cuál es el costo de la deudapara la empresa?

Tasas de interés para créditos:¿6,0% - 36,0% anual?

Pero:Banca múltipleEmpresas financierasCajas municipalesCajas ruralesEDPYMES

Fuente:Página Web de la SBS (Tasas de interés promedio)Página Web de cada Entidad Financiera (Tarifario)

¿La deuda financiera tiene efecto fiscal?

El costo base de la deuda para la empresa es la tasa de interés efectiva (Costo efectivoCosto efectivo) que cobra la entidad financiera

Los intereses de la deuda se contabilizan en la empresa deudora como gastos financieros, y dan lugar al “Escudo fiscalEscudo fiscal”

El costo de la deuda es la tasa de interés efectiva neta para la empresa (Costo neto de la deudaCosto neto de la deuda)

EntidadFinanciera

Costo Efectivo

Empresaque se

endeuda

Trabajadoresy SUNAT

Menor pago de participación trabajadores e impuesto a renta

Costo neto de la

deuda

(-)

(+)(=)

Si un banco otorga créditos a la tasa TAMN, se requiere determinar el costo neto de esta deuda para una empresa, bajo las siguientes condiciones:

Aplicación 6-3

a) La empresa paga impuesto a la renta de 28% sobre sus utilidades.

b) Si además dicha empresa, previamente al cómputo del impuesto a la renta, debe deducir el 10% de sus utilidades por la participación de trabajadores.

6.5. Costo de Oportunidad del Capital Propio o Aporte de Inversionistas, Accionistas o Socios de la Empresa

EmpresaEmpresa(Propiedad de Accionistas)

Accionistas invierten en la empresa

¿Otras oportunidades de

negocio?

¿En qué consiste el rendimiento de los dividendos?

La empresa compensa al dueño por su aporte de capital, con el pago de dividendosdividendos, el cual depende de: La utilidad neta La disponibilidad de caja Aspectos tributarios

Con el flujo de caja de dividendos, el accionista puede estimar el retorno de su inversión, el cual tiene que ser igual o mayor que su Costo de Costo de oportunidadoportunidad

Una empresa, por el aporte de capital de sus accionistas de S/.100 000, ofrece dividendos de S/.10 000 en el primer año, S/.12 000 en el segundo y S/.15 000 anuales en los siguientes ocho años.Analice la conveniencia de esta inversión, si el dueño espera un rendimiento mínimo entre 12% y 16% anual.¿Para los accionistas, cuál sería el rendimiento esperado de esta inversión?

Aplicación 6-4

Rendimiento mínimo deseadode la empresa por el aporte de capital:

Costo de oportunidad(% anual)(% anual)

¡Componentes del costo de oportunidad del accionista!

Rendimiento (% anual)Rendimiento (% anual)de la mejor alternativa sacrificadasacrificada

al aportar capital en la empresa

Prima Prima (Cobertura) por riesgo:Riesgo negocioRiesgo país

+

=

Un inversionista dispone de un capital de S/.100 000 por el cual viene obteniendo un rendimiento de 8% anual, en inversiones que están diversificados en diversos negocios de bajo riesgo y en economías relativamente estables.Está interesado en un negocio de exportación cuyo riesgo (posibilidad de pérdida) de 1/3, el cual se localizaría en un país, cuyo riesgo es 3,0% anual en relación a países en que dicho inversionista desarrolla sus negocios.Estime el costo de oportunidad del inversionista, para decidir si invierte su capital en negocio en mención.

Aplicación 6-5

Segunda PrácticaSegunda PrácticaCalificadaCalificada

PRÁCTICAPRÁCTICA

Ejercicio 6-1

Por una deuda de S/.90 000, se aplica una tasa de interés de 18% anual, a un plazo total de cuatro años, incluyendo un plazo de gracia de quince meses; mediante cuotas trimestrales de principal constante.

Si al finalizar los dos años de obtenida la deuda, la tasa de interés se incrementa a 25% anual y el plazo se amplía en seis meses, determine el nuevo calendario de pago para cancelar el préstamo.

La tasa de interés que aplica el banco por sus créditos es de 24% anual, considerando un año comercial de 360 días.

Por una deuda de S/.20 000, una empresa ofrece pagar S/.400 cada 30 días de intereses durante seis meses, y luego una amortización de S/.5 000 a los 270 días, y cancelar el saldo incluyendo intereses a los 450 días de obtenido el préstamo.

Ejercicio 6-2

Una empresa obtiene una deuda a la tasa de interés nominal de 18% anual, capitalizable por trimestre vencido.Los accionistas esperan un rendimientos de 20% anual en el primer año y luego 15% anual en los siguientes años.La empresa está afecta al pago de participación de trabajadores (5%) y del impuesto a la renta (28%).Determine el costo de capital de la empresa, si el financiamiento se presenta con una relación deuda a capital (D/C) de 3 a 1.

Ejercicio 6-3

Ejercicio 6-4Una persona natural deposita S/.50 000 en una entidad bancaria local a un plazo de 180 días. Vencido dicho plazo retira los intereses y el saldo lo renueva a un plazo de 360 días.Determine el monto que tendría dicha persona en el banco al finalizar el plazo de renovación del depósito.Estime el rendimiento promedio, en % anual, que obtendría la mencionada persona por sus depósitos bancarios durante el plazo total de 540 días.Asuma y sustente las premisas utilizadas en el análisis del ejercicio.

Ejercicio 6-5Una empresa grande obtiene de un banco local de primer nivel una deuda de S/.500 000, a ser devuelta mediante pagos de cuotas anuales de capital constante en un plazo total de 5 años.Dicha empresa cumple oportunamente con sus pagos, pero al finalizar el tercer año, para el saldo de su deuda pacta nuevas condiciones de pago: el capital de la deuda será pagado en 8 cuotas semestrales iguales y adicionalmente cancelará los respectivos intereses en la misma oportunidad en que se pague el capital.Nominalmente, ¿cuánto de intereses pagaría la empresa con las nuevas condiciones de pago del saldo de la deuda (4 años)? Y ¿Cuál sería el costo promedio de la deuda en % anual?

Asuma y sustente las premisas utilizadas en el análisis del ejercicio.