analisis comparativo estatuto rio pereira vs bucaramanga (1)

TRANSCRIPT

5/13/2018 Analisis Comparativo Estatuto rio Pereira vs Bucaramanga (1) - slidepdf.com

http://slidepdf.com/reader/full/analisis-comparativo-estatuto-rio-pereira-vs-bucaramanga-1

ANALISIS COMPARATIVO DEL ESTATUTO TRIBUTARIO DE PEREIRA CONRESPECTO AL DE BUCARAMANGA

JACQUELINE ARIAS MORALES

JULIÁN ANDRÉS RAMÍREZ GRAJALES

RICARDO NIETO ARCINIEGAS

Profesor: RODRIGO GALLEGO GONZALEZ

SEMINARIO IMPUESTOS MUNICIPALES

UNIVERSIDAD COOPERATIVA DE COLOMBIA

CONTADURÍA PÚBLICA

PEREIRA – RISARALDA

2012

5/13/2018 Analisis Comparativo Estatuto rio Pereira vs Bucaramanga (1) - slidepdf.com

http://slidepdf.com/reader/full/analisis-comparativo-estatuto-rio-pereira-vs-bucaramanga-1

ANALISIS COMPARATIVO DEL ESTATUTO TRIBUTARIO DE PEREIRA CONRESPECTO AL DE BUCARAMANGA

IMPUESTO PREDIAL

PEREIRA BUCARAMANGAEste impuesto fusiona los impuestosPredial Ordinario, Predial Adicional,Centros Culturales, Fomento al Turismo,Parques y Arborización y la Sobretasa deLevantamiento Catastral

Este impuesto fusiona los impuestos deParques y Arborización, Estratificaciónsocio-económica y la Sobretasa deLevantamiento Catastral

HECHO GENERADORLo constituye la posesión o propiedad deun bien raíz urbano o rural, en cabeza deuna persona natural o jurídica, incluidas laspersonas de derecho público, en elmunicipio de Pereira.

Lo constituye la posesión o propiedad delos bienes inmuebles, en cabeza de unapersona natural o jurídica, ubicados en elMunicipio de Bucaramanga.

CAUSACIONEl impuesto predial unificado se causa el 1ºenero del respectivo año gravable, suliquidación será anual y se pagará por trimestres para todos los estratos de lazona urbana y zona rural.

El impuesto predial unificado se causa el 1°de enero del respectivo año gravable, suliquidación será anual y se pagara en doscuotas semestrales: Primer semestre(Enero, Febrero y Marzo) y SegundoSemestre (Julio y Agosto)

PERIODO GRAVABLEEl período gravable del impuesto predialunificado es anual, y está comprendidoentre el 1° de enero y el 31 de diciembredel respectivo año.

El período gravable del impuesto predialunificado es anual, y está comprendidoentre el 1° de enero y el 31 de diciembredel respectivo año.

SUJETO ACTIVOEl Municipio de Pereira es el sujeto activodel impuesto predial unificado que secause en su jurisdicción, y en él radican laspotestades tributarias de administración,control, fiscalización, liquidación, discusión,recaudo, cobro y devolución.

El Municipio de Bucaramanga es el sujetoactivo del impuesto predial unificado que secause en su jurisdicción, y en él radican laspotestades tributarias de administración,control, fiscalización, liquidación, discusión,recaudo, cobro y devolución.

SUJETO PASIVOEs la persona natural o jurídica, (incluidaslas entidades públicas) propietaria o

poseedora del bien inmueble en laJurisdicción del Municipio de Pereira.

Es la persona natural o jurídica de derechopúblico o privado, propietaria o poseedora

de predios ubicados en la jurisdicción delMunicipio de Bucaramanga.

BASE GRAVABLELa base gravable del impuesto predial

unificado, la constituye el avalúo catastral

del predio (Instituto Geográfico Agustín

Codazzi), salvo cuando se establezca en el

Municipio de Pereira la declaración anual

La base gravable del impuesto predial

unificado, la constituye el avalúo catastral

del predio, salvo cuando se establezca en

el Municipio de Bucaramanga la

declaración anual del impuesto predial

5/13/2018 Analisis Comparativo Estatuto rio Pereira vs Bucaramanga (1) - slidepdf.com

http://slidepdf.com/reader/full/analisis-comparativo-estatuto-rio-pereira-vs-bucaramanga-1

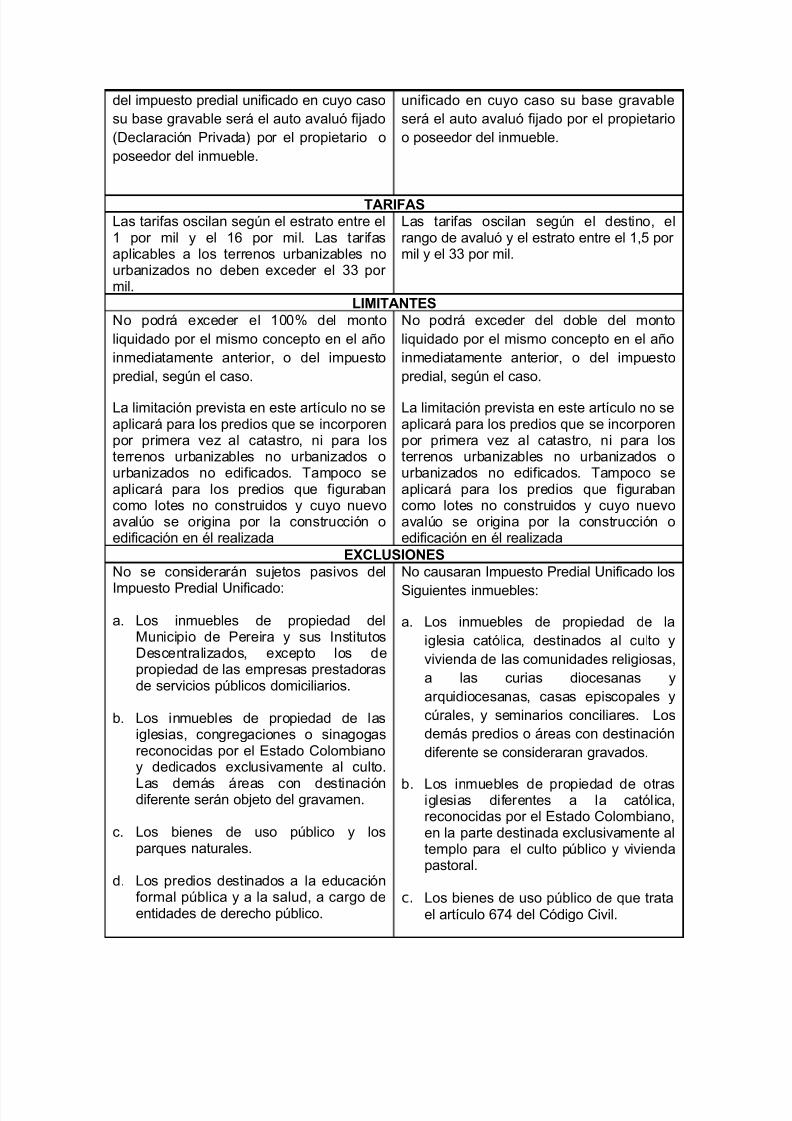

del impuesto predial unificado en cuyo caso

su base gravable será el auto avaluó fijado

(Declaración Privada) por el propietario o

poseedor del inmueble.

unificado en cuyo caso su base gravable

será el auto avaluó fijado por el propietario

o poseedor del inmueble.

TARIFASLas tarifas oscilan según el estrato entre el1 por mil y el 16 por mil. Las tarifasaplicables a los terrenos urbanizables nourbanizados no deben exceder el 33 por mil.

Las tarifas oscilan según el destino, elrango de avaluó y el estrato entre el 1,5 por mil y el 33 por mil.

LIMITANTESNo podrá exceder el 100% del monto

liquidado por el mismo concepto en el año

inmediatamente anterior, o del impuesto

predial, según el caso.

La limitación prevista en este artículo no seaplicará para los predios que se incorporenpor primera vez al catastro, ni para losterrenos urbanizables no urbanizados ourbanizados no edificados. Tampoco seaplicará para los predios que figurabancomo lotes no construidos y cuyo nuevoavalúo se origina por la construcción oedificación en él realizada

No podrá exceder del doble del monto

liquidado por el mismo concepto en el año

inmediatamente anterior, o del impuesto

predial, según el caso.

La limitación prevista en este artículo no seaplicará para los predios que se incorporenpor primera vez al catastro, ni para losterrenos urbanizables no urbanizados ourbanizados no edificados. Tampoco seaplicará para los predios que figurabancomo lotes no construidos y cuyo nuevoavalúo se origina por la construcción oedificación en él realizada

EXCLUSIONESNo se considerarán sujetos pasivos del

Impuesto Predial Unificado:

a. Los inmuebles de propiedad delMunicipio de Pereira y sus InstitutosDescentralizados, excepto los depropiedad de las empresas prestadorasde servicios públicos domiciliarios.

b. Los inmuebles de propiedad de lasiglesias, congregaciones o sinagogasreconocidas por el Estado Colombianoy dedicados exclusivamente al culto.

Las demás áreas con destinacióndiferente serán objeto del gravamen.

c. Los bienes de uso público y losparques naturales.

d. Los predios destinados a la educaciónformal pública y a la salud, a cargo deentidades de derecho público.

No causaran Impuesto Predial Unificado los

Siguientes inmuebles:

a. Los inmuebles de propiedad de la

iglesia católica, destinados al culto y

vivienda de las comunidades religiosas,

a las curias diocesanas y

arquidiocesanas, casas episcopales y

cúrales, y seminarios conciliares. Los

demás predios o áreas con destinación

diferente se consideraran gravados.

b. Los inmuebles de propiedad de otrasiglesias diferentes a la católica,reconocidas por el Estado Colombiano,en la parte destinada exclusivamente altemplo para el culto público y viviendapastoral.

c. Los bienes de uso público de que tratael artículo 674 del Código Civil.

5/13/2018 Analisis Comparativo Estatuto rio Pereira vs Bucaramanga (1) - slidepdf.com

http://slidepdf.com/reader/full/analisis-comparativo-estatuto-rio-pereira-vs-bucaramanga-1

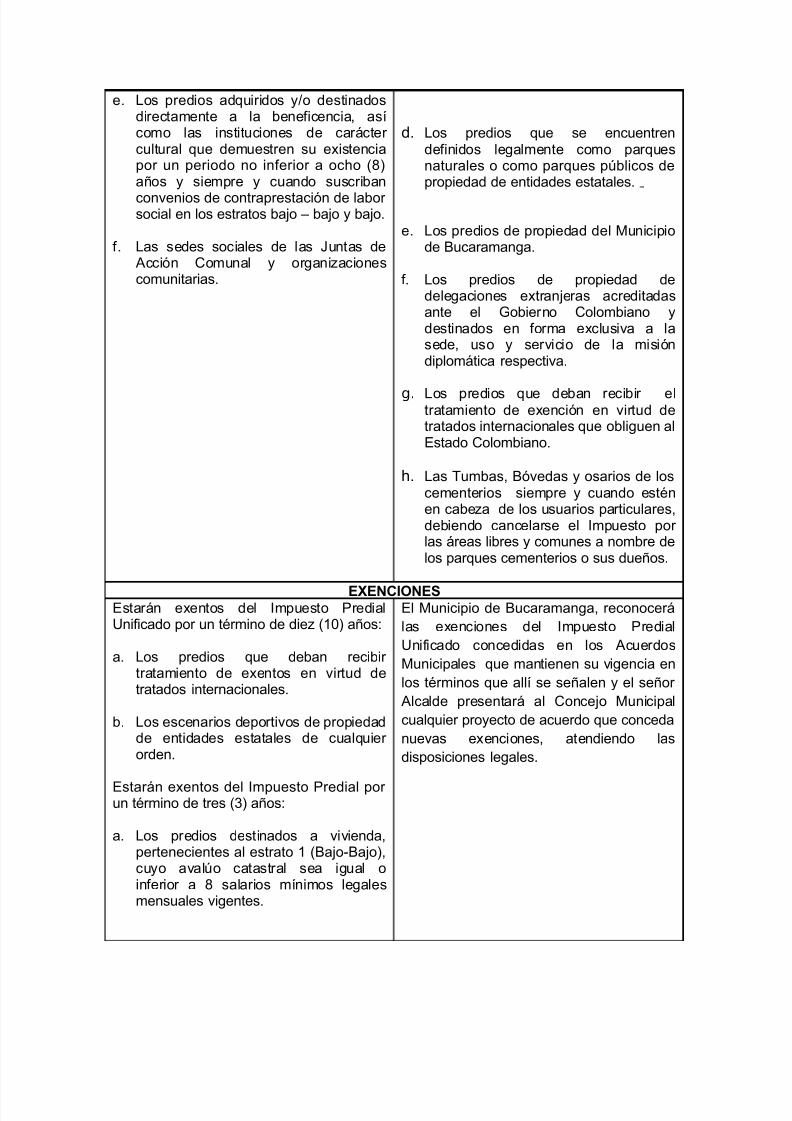

e. Los predios adquiridos y/o destinadosdirectamente a la beneficencia, asícomo las instituciones de carácter cultural que demuestren su existenciapor un periodo no inferior a ocho (8)años y siempre y cuando suscriban

convenios de contraprestación de labor social en los estratos bajo – bajo y bajo.

f. Las sedes sociales de las Juntas deAcción Comunal y organizacionescomunitarias.

d. Los predios que se encuentrendefinidos legalmente como parquesnaturales o como parques públicos depropiedad de entidades estatales.

e. Los predios de propiedad del Municipiode Bucaramanga.

f. Los predios de propiedad dedelegaciones extranjeras acreditadasante el Gobierno Colombiano ydestinados en forma exclusiva a lasede, uso y servicio de la misióndiplomática respectiva.

g. Los predios que deban recibir eltratamiento de exención en virtud detratados internacionales que obliguen alEstado Colombiano.

h. Las Tumbas, Bóvedas y osarios de loscementerios siempre y cuando esténen cabeza de los usuarios particulares,debiendo cancelarse el Impuesto por las áreas libres y comunes a nombre delos parques cementerios o sus dueños.

EXENCIONESEstarán exentos del Impuesto PredialUnificado por un término de diez (10) años:

a. Los predios que deban recibir tratamiento de exentos en virtud detratados internacionales.

b. Los escenarios deportivos de propiedadde entidades estatales de cualquier orden.

Estarán exentos del Impuesto Predial por un término de tres (3) años:

a. Los predios destinados a vivienda,pertenecientes al estrato 1 (Bajo-Bajo),cuyo avalúo catastral sea igual oinferior a 8 salarios mínimos legalesmensuales vigentes.

El Municipio de Bucaramanga, reconocerá

las exenciones del Impuesto Predial

Unificado concedidas en los Acuerdos

Municipales que mantienen su vigencia en

los términos que allí se señalen y el señor

Alcalde presentará al Concejo Municipal

cualquier proyecto de acuerdo que conceda

nuevas exenciones, atendiendo las

disposiciones legales.

5/13/2018 Analisis Comparativo Estatuto rio Pereira vs Bucaramanga (1) - slidepdf.com

http://slidepdf.com/reader/full/analisis-comparativo-estatuto-rio-pereira-vs-bucaramanga-1

A su vez estarán exentos del pago delImpuesto Predial Unificado:

a. Terrenos de propiedad de jardines

botánicos y cuerpo de bomberos.

b. Terrenos de propiedad de victimas deatentados terroristas y de combates.

c. Los salones comunales de propiedadde las juntas de acción comunal.

d. Las tumbas y bóvedas de loscementerios.

e. Propiedades de la Defensa CivilColombiana.

IMPUESTO DE INDUSTRIA Y COMERCIOPEREIRA BUCARAMANGA

HECHO GENERADORGravamen de carácter general y obligatorioy su hecho generador lo constituye larealización de actividades industriales o deservicios en el municipio de Pereira por personas naturales o jurídicas conestablecimientos de comercio o sin ellos.

Gravamen de carácter obligatorio querecae sobre todas las actividadescomerciales, industriales y de servicios quese ejerzan dentro de la jurisdicción delmunicipio de Bucaramanga conestablecimientos de comercio o sin ellos.

SUJETO PASIVOEs sujeto pasivo del impuesto de Industriay Comercio y su Complementario de Avisosy Tableros, la persona natural o jurídica osociedad de hecho, que realice el hechogenerador de la obligación tributaria

Sujeto pasivo del impuesto de industria ycomercio es la persona natural o jurídica ola sociedad de hecho, que realice el hechogenerador de la obligación tributaria en elmunicipio.

BASE GRAVABLELa base gravable estará conformada por el promedio mensual de ingresos brutosdel contribuyente obtenidos durante el

año inmediatamente anterior. Paradeterminarlos, se restará de la totalidad delos ingresos brutos ordinarios yextraordinarios, los correspondientes aactividades exentas y no sujetas, así comolas devoluciones, rebajas y descuentos,exportaciones y venta de activos fijos.

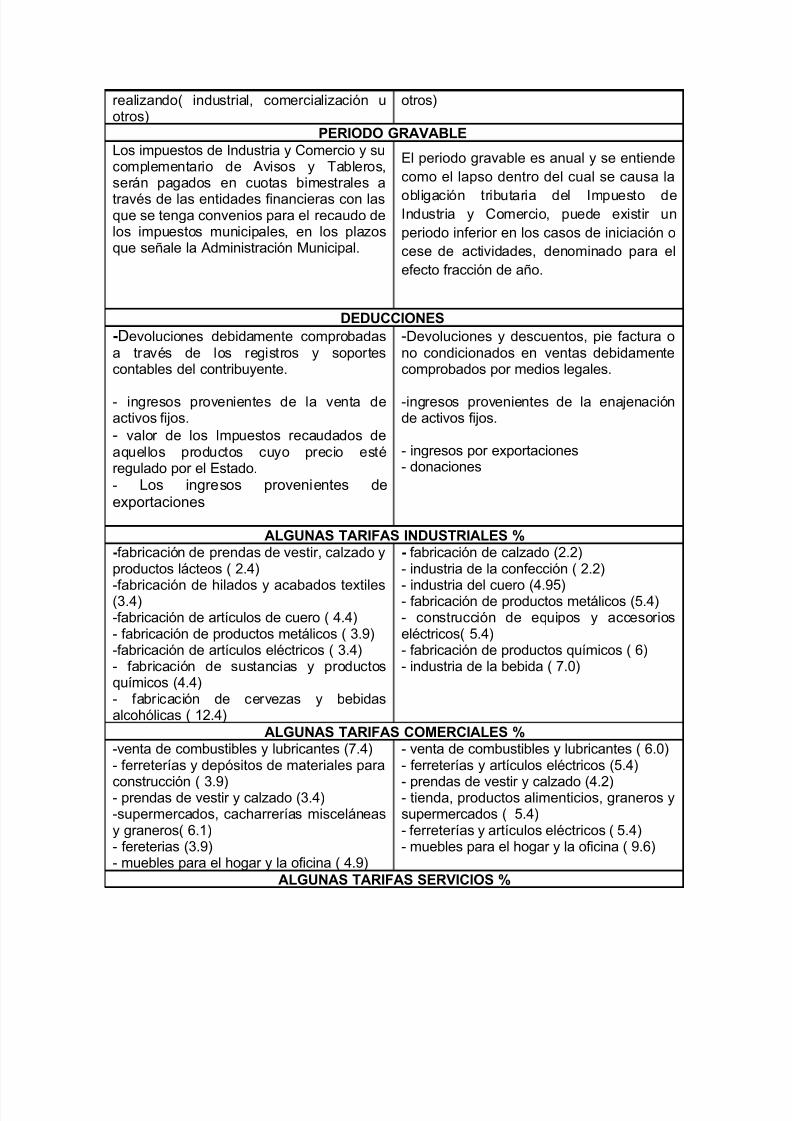

Existen diferentes tipos de bases gravablesdependiendo de la actividad que esté

Se liquidara con base en los ingresos

brutos del contribuyente obtenidos durante

el periodo gravable. Hacen parte de la base

gravable los ingresos obtenidos por rendimientos financieros, comisiones y en

general todos los que no estén

expresamente excluidos.

Existen diferentes tipos de bases gravables

dependiendo de la actividad que esté

realizando( industrial, comercialización u

5/13/2018 Analisis Comparativo Estatuto rio Pereira vs Bucaramanga (1) - slidepdf.com

http://slidepdf.com/reader/full/analisis-comparativo-estatuto-rio-pereira-vs-bucaramanga-1

realizando( industrial, comercialización uotros)

otros)

PERIODO GRAVABLELos impuestos de Industria y Comercio y sucomplementario de Avisos y Tableros,serán pagados en cuotas bimestrales a

través de las entidades financieras con lasque se tenga convenios para el recaudo delos impuestos municipales, en los plazosque señale la Administración Municipal.

El periodo gravable es anual y se entiende

como el lapso dentro del cual se causa la

obligación tributaria del Impuesto deIndustria y Comercio, puede existir un

periodo inferior en los casos de iniciación o

cese de actividades, denominado para el

efecto fracción de año.

DEDUCCIONES

-Devoluciones debidamente comprobadasa través de los registros y soportescontables del contribuyente.

- ingresos provenientes de la venta deactivos fijos.

- valor de los Impuestos recaudados deaquellos productos cuyo precio estéregulado por el Estado.

- Los ingresos provenientes deexportaciones

-Devoluciones y descuentos, pie factura ono condicionados en ventas debidamentecomprobados por medios legales.

-ingresos provenientes de la enajenaciónde activos fijos.

- ingresos por exportaciones- donaciones

ALGUNAS TARIFAS INDUSTRIALES %-fabricación de prendas de vestir, calzado yproductos lácteos ( 2.4)

-fabricación de hilados y acabados textiles(3.4)-fabricación de artículos de cuero ( 4.4)- fabricación de productos metálicos ( 3.9)-fabricación de artículos eléctricos ( 3.4)- fabricación de sustancias y productosquímicos (4.4)- fabricación de cervezas y bebidasalcohólicas ( 12.4)

- fabricación de calzado (2.2)- industria de la confección ( 2.2)

- industria del cuero (4.95)- fabricación de productos metálicos (5.4)- construcción de equipos y accesorioseléctricos( 5.4)- fabricación de productos químicos ( 6)- industria de la bebida ( 7.0)

ALGUNAS TARIFAS COMERCIALES %-venta de combustibles y lubricantes (7.4)- ferreterías y depósitos de materiales para

construcción ( 3.9)- prendas de vestir y calzado (3.4)-supermercados, cacharrerías misceláneasy graneros( 6.1)- fereterias (3.9)- muebles para el hogar y la oficina ( 4.9)

- venta de combustibles y lubricantes ( 6.0)- ferreterías y artículos eléctricos (5.4)

- prendas de vestir y calzado (4.2)- tienda, productos alimenticios, graneros ysupermercados ( 5.4)- ferreterías y artículos eléctricos ( 5.4)- muebles para el hogar y la oficina ( 9.6)

ALGUNAS TARIFAS SERVICIOS %

5/13/2018 Analisis Comparativo Estatuto rio Pereira vs Bucaramanga (1) - slidepdf.com

http://slidepdf.com/reader/full/analisis-comparativo-estatuto-rio-pereira-vs-bucaramanga-1

-Servicios funerarios (6.8)- lavandería y limpieza de prendas (6.4)- peluquerías y salones de belleza ( 6.8)- salas de cine (6.8)- taller de mecánica, lamina y latonería(6.8)

- restaurantes , asaderos y piqueteaderos( 10.4)- establecimientos educativos privados(2.4)

-servicios funerarios (9.0)-lavandería y servicios afines (7.2)- salón de belleza y peluquería (7.2)- salas de cine (6.6)- taller de reparación automotriz, mecánicay eléctrica ( 7.2)

-restaurantes, cafés, bares y otros ( 10.0)- Educación privada (7.2)

ACTIVIDADES NO SUJETAS AL IMPUESTO DE INDUSTRIA Y COMERCIO-producción primaria agrícola, ganadera yavícola, piscícola sin incluir la fabricaciónde productos alimenticios- producción de artículos destinados a laexportación.- explotación de canteras y minasdiferentes de sal, esmeraldas y metales

preciosos- establecimientos de educación pública,entidades de beneficencia- profesiones liberales siempre y cuando noexista un vinculo de sociedad.

-La producción primaria, agrícola, ganaderay avícola, sin que se incluyan en estaprohibición las fabricas de productosalimenticios o toda industria donde haya unproceso de transformación por elementalque ésta sea.- producción de artículos destinados a la

exportación.-educación pública, actividades debeneficencia, culturales y deportivas-transito de artículos de cualquier géneroque atraviesen por el territorio del municipioencaminados a un lugar diferente.

EXENCIONES- 50% de exoneración del impuesto deindustria y comercio durante el primer añoa las empresas comerciales o de serviciosnuevas que generen 10 empleos directospermanentes.

-los nuevos establecimientos que generenentre 11 y 30 empleos directos quedaránexentos durante los 2 primeros años en un70% a partir de la iniciación de actividadesy los que generen 30 empleos quedanexentos por el mismo porcentaje en 5 años

-establecimientos comerciales y deservicios que se localicen o trasladen a lazona industrial determinada por lasecretaria de planeación municipal estarán

exentos por 7 años en un 100% delimpuesto.

-las nuevas industrias que se localicen enla zona industrial de Pereira gozaran de laexoneración por 10 años y las que selocalicen por fuera de la zona pero cumplancon las normas de uso del suelo quedaranexentos del 100% durante los 10 primerosaños.

-El municipio reconoce las exenciones deindustria y comercio y avisos y tablerosconcedidos por acuerdos municipales quemantienen su vigencia en los términos queseñale el alcalde concediendo exenciones

según las disposiciones legales.

-Descuento del 5% por pago de la totalidaddel Impuesto hasta el último día hábil delmes de marzo

5/13/2018 Analisis Comparativo Estatuto rio Pereira vs Bucaramanga (1) - slidepdf.com

http://slidepdf.com/reader/full/analisis-comparativo-estatuto-rio-pereira-vs-bucaramanga-1

-Exoneración hasta del 100% del impuesto,por términos que varían dependiendo lageneración de empleo

RETENCION DE INDUSTRIA Y COMERCIOPEREIRA BUCARAMANGA

HECHO GENERADOREjercer actividades gravables con elimpuesto de industria y comercio.

Realizar transacciones comercialesgeneradoras del impuesto de industria ycomercio.

SUJETO PASIVOContribuyentes del impuesto de industria ycomercio.

Contribuyentes del impuesto de industria ycomercio.

PERIODO GRAVABLELa retención a título de Industria yComercio será presentada y pagada de

forma bimestral.

La declaración será presentada y pagadaen forma mensual.

BASE GRAVABLESobre el valor total de la operación,excluido el IVA.

Sobre el 100% de la transacción, antes deimpuestos, siempre y cuando sea igual osuperior a la base mínima establecida por la Secretaria de Hacienda Municipal.

TARIFASegún tarifas establecidas en el Código deRentas Municipal.

5% sobre la base gravable.