a.m.f.e.a.fi.p. - iefpa · nociones preliminares: importador, despachante de aduana, el...

TRANSCRIPT

L

l

LaMu

tual Fe

deral

PROPUESTAS PARA UNAREFORMA TRIBUTARIA

ARGENTINA

EVASIÓN IMPOSITIVA GLOBALEVASIÓN IMPOSITIVA GLOBAL

CRIMINALIDAD ECONÓMICA E INTERNACIONALIZACIÓN DEL DERECHO PENAL :CRIMINALIDAD ECONÓMICA E INTERNACIONALIZACIÓN DEL DERECHO PENAL : EXPERIENCIAS EN LA UNIÓN EUROPEA Y EN EL MERCOSUREXPERIENCIAS EN LA UNIÓN EUROPEA Y EN EL ME RCOSUR

LA FUEGA DE CAPITALES, LA EVASIÓN FISCAL, LACOMPETENCIA FISCAL EN LALA FUEGA DE CAPITALES, LA EVASIÓN FISCAL, LACOMPETENCIA FISCAL EN LA REGIÓN MEDITERRÁNEAREGIÓN MEDITERRÁNEA

HACIA UNA MAYOR EQUIDADEN EL FINANCIAMIENTO DE LAS POLÍTICASHACIA UNA MAYOR EQUIDADEN EL FINANCIAMIENTO DE LAS POLÍTICAS PÚBLICASPÚBLICAS

Hugo González Cano

IMPOSICIÓN ÓPTICA, EVASIÓN Y CORRUPCIÓNIMPOSICIÓN ÓPTICA, EVASIÓN Y CORRUPCIÓN

Mike Lewis

Jorge Mauricio Oviedo

Jose Daniel Cesano

John Christensen

Oscar CetrángoloJuan Carlos Gómez Sabaini

Prohibida su Venta

Director: Raúl E. Roa

septi

embre

AñoX

XIII·

Nº15

5

Asociación Mutual Federal deEmpleados de las Administraciones

Fiscales Públicas

Instituto de Estudios delas Finanzas Públicas

Argentinas

A.M.F.E.A.Fi.P.

Evasión Impositiva GlobalMike Lewis

La escala de la evasión global de impuestosLa carga global de deudas del SurEfectos sistémicos de la evasión mundial deimpuestosLo que se puede hacer

Pág. 5

Hacia una mayor equidad en elfinanciamiento de las Políticas PúblicasOscar Cetrángolo - Juan Carlos Gómez Sabaini

La solvencia conseguida en tiempos de bonanzaLos desafíos de las políticas públicasLa situación tributaria y la equidad distributiva

Pág. 9

Usuales maniobras delictivas en laimportación de mercaderíasEstela Gonzáles Llamas

Nociones preliminares: Importador, Despachante deAduana, El Transportista Internacional, El Agente deTransporte Aduanero, Destinaciones de Importación,Concepto de Importacion definitivaRégimen tributario aplicable a las importacionesConcepto de EvasiónManiobras delictivas de evasión tributaria que sonsusceptibles de darse en la importación de cosasmuebles

Pág. 22

TEORÍA ECONÓMICAMario Burkun

TEORÍA POLÍTICASergio Labourdette

FINANZAS PÚBLICASHéctor Constantino RodríguezLeandro Esteban Rodríguez

POLÍTICA FISCALErnesto Rezk

DERECHO CONSTITUCIONALTRIBUTARIOArístides CortiPablo Garbarino

IMPUESTOSDaniel MartínErnesto Celdeiro

PROCEDIMIENTO TRIBUTARIOIgnacio BuitragoPablo VarelaCristina Mansilla

TRIBUTACIÓN INTERNACIONALTulio RosembujAntonio Figueroa

ADMINISTRACIÓN TRIBUTARIAHoracio CastagnolaRubén PantanaliRaúl E. Roa

DERECHO ADUANEROCatalina García VizcaínoJorge SarliEnrique BarreiraRicardo Xavier BasaldúaCarlos MonzóMario BibiloniRicardo EchegaraySilvina Tirabassi

PENAL TRIBUTARIOGraciela ManonellasJuan Pablo FridenbergJorge Pereyra Torres

Esta publicación técnica de la Asociación MutualFederal de Empleados de las AdministracionesFiscales Públicas (A.M.F.E.A.Fi.P), continuadora de laAMFEDGI, difunde los trabajos de investigación delos alumnos y docentes de las carreras de posgradoque dicta en convenio con el IEFPA, la UniversidadNacional de la Matanza, la Universidad de Jujuy, laUniversidad de Barcelona y el Institutode Estudios Fiscales de España.

Director: Raúl E. RoaD

OC

ENTE

S

Número 155Editado en Septiembre de 2008Propietario: Asociación Mutual Federal deEmpleados de las Administraciones FiscalesPúblicas. Avda. Belgrano 909, 4to. piso, CdadAutónoma de Buenos Aires (C1092AAJ).ISSN 0326 – 7814Reg. Prop. Intelectual Nro. 677.955Hecho Depósito Ley Nro. 11.723Marca Registrada Nro. 1.237.842

Cri

teri

osTr

ibut

ario

sFundadael19/04/86

CRITERIOSTRIBUTARIOS

índiceCriminalidad económica einternacionalización del Derecho penal:Experiencias en la Unión Europea y en elMercosurJosé Daniel Cesano

Manifestaciones de la internacionalización delDerecho Penal EconómicoLa cooperación penal internacionalLa internacionalización y las nuevas funciones delDerecho comparado

Pág. 37Propuesta de Reforma Tributaria paramejorar la competitividad de laeconomía argentinaHugo González Cano

Diagnóstico sobre los principales problemas delsistema tributario que sirven de base alas propuestas de reforma:

A. Evolución del nivel de las recaudaciones y de lapresión tributariaB. Evolución y problemas de la actual estructura delos ingresos tributariosC. Análisis y problemas de los principalesimpuestos que justifican las propuestas de reforma

Resumen de las propuestas de reforma para mejorar lacompetitividad

A. Efectos de las propuestas en el nivel y laestructura de las recaudaciones tributariasB. Síntesis de las propuestas de reforma por tipode impuesto

Pág. 51

El fraude fiscal organizado. El cobro delas deudas judiciales y administrativasde difícil recuperoCristian Avella, Pablo Crespi, Natalia Rebón,Rosa Santanocito

Objetivos de la propuestaRed de evasión fiscalLa experiencia recogidaHerramientas propuestasAcciones y etapasBeneficios de las acciones

Pág. 83

Apuntando hacia el equilibrioestructuralLaura Dos Reis, Paolo Manasse, Ugo Panizza

El equilibrio cíclicamente ajustadoCaso del objetivo de equilibrio estructuralEl caso de la política fiscal discrecional

Pág. 96

Imposición óptima, evasión ycorrupciónJorge Oviedo

Modelos tradicionales de imposición óptimaImposición óptima con evasión exógenaImposición óptima con costos de administraciónIncorporación de evasión exógena y endógenaNivel óptimo de recaudaciónImpuestos óptimos y cuestiones políticas

Pág. 119

La fuga de capitales, la evasión fiscal yla competencia fiscal en la RegiónMediterráneaJohn Christensen

Fuga de capitales y la Región MediterráneaLos paraísos fiscales y la economía offshoreEl papel depredador de los intermediarios financierosLa insidiosa naturaleza de la competición fiscal noreguladaLas iniciativas internacionales contra de la fuga decapitales y los paraísos fiscalesLa propuesta conjunta de FMI, Banco Mundial y OECDEl Grupo de Lula

Pág. 131

Distribución Exclusiva: Asociación Mutual Fe-deral de Empleados de las AdministracionesFiscales Públicas. Avda. Belgrano 909, 4to. piso,Cdad Autónoma de Buenos Aires (C1092AAJ).Te.: (011) 4342 – 3179 / 4334 – 9423.

Esta publicación se distribuye sin cargo entre los miem-bros de la A.M.F.E.A.Fi.P (continuadora de la AsociaciónMutual Federal de Empleados de la DGI), miembros delIEFPA, docentes, administradores tributarios de distintos

niveles estaduales e instituciones académicas argentinasy extranjeras con las cuales la entidad mantiene conve-nios para la difusión de trabajos de investigación en ma-teria fiscal.Las colaboraciones firmadas no representan la opiniónde la Dirección. El destacado en negrita no correspondenecesariamente al texto original. La reproducción de lostextos incluidos en esta publicación debe ser autorizadapor el Editor.

Director:Raúl E. Roa

Secretaria de Redacción:Marcela Morali

Criterios Tributarios / 2

Imposición óptima,evasión y corrupciónJorge Oviedo

En este escrito se brinda unaextensión de los modelos deimposición óptima que sean capacesde incorporar situaciones másrealistas tales como evasión, costosadministrativos, costos de control yfiscalización como así también incluir laidea de gobernantes no altruistas quepersiguen un interés particular, y envirtud de los mismos, extraer conclusionesgenerales acerca del impacto en el bienestarde la comunidad que dichas situacionesintroducen.

Sumario

uma

Evasión impositiva globalMike Lewis

En esta nota el autor relaciona directamente laincapacidad de los estados importadores deinversiones en financiar sus gastos de salud,educación e infraestructura demanera sustentablecon determinadas ideologías económicas definanzas liberadas que, al complejizar susmecanismos, permiten a los individuos ricos ycorporaciones evadir sus contribuciones fiscales.Mike Lewis es concreto al escribir: “…Los impuestosglobales y los mecanismos financieros innovadoresresultan vitales para cubrir a corto plazo las necesidadesfinancieras del desarrollo. Pero deben acoplarse con unmecanismo financiero tradicional: que los ricos y lasempresas paguen sus impuestos como es debido”.

Hacia una mayor equidad en elfinanciamiento de las políticas públicasOscar Cetrángolo y Juan Carlos Gómez Sabaini

El presente artículo, escrito en el año 2007, ofrece un rápidorecorrido por los desafíos que tienen que enfrentar los países dela región para lograr que la actual situación de bonanzaeconómica y fiscal sea la base para la construcción de sociedadesmás justas, inclusivas y cohesionadas. Sin pretender hacer unlistado exhaustivo de las reformas requeridas en todos los paíseslatinoamericanos, se ha intentado resaltar ciertos aspectoscomunes y distintivos. De manera especial, se pone el acento sobresiete grupos de desafíos: i) el diseño de las reformas debe cuidar suconsistencia con las condiciones macrofiscales evitando afectar elcrecimiento económico; ii) las antiguas formas adoptadas por laseguridad social deben dar lugar a nuevas modalidades de protecciónsocial; iii) éstas deben tender a asegurar el logro de cobertura universalde los servicios; iv) los procesos de descentralización en la provisión deservicios públicos deben cuidar su impacto sobre la equidad y la cohesiónterritorial; v) se requiere un mayor nivel de financiamiento; vi) lasreformas tributarias deben tener en cuenta la necesidad de mejorar laincidencia sobre la distribución del ingreso; vii) resulta imprescindible que,cualquiera sea el sendero de reformas adoptado por los países, seincorporen instrumentos de política fiscal anticíclica.

1199

5

3 / Criterios Tributarios

Propuesta de la Reforma Tributaria paramejorarla competitividad de la economía argentinaHugo González Cano

No hay dudas respecto de que uno de los debates políticos y académicospendientes en la Argentina es el de una reforma estructural del sistematributario a mediano y largo plazo.En la última década la economía argentina se vio afectada no sólo por lasdistintas crisis económicas, financieras y sociales, sino también por lospermanentes cambios abruptos de la fiscalidad en las distintas actividadeseconómicas. Además, las modificaciones aludidas generalmente estuvieronoriginadas por necesidades coyunturales de financiamiento del sectorpúblico, lo cual, en muchos casos, generó graves conflictos con los agentesinvolucrados.Precisamente, el trabajo del profesor Hugo González Cano presenta undiagnóstico del sistema tributario argentino con posterioridad a la crisis delaño 2001 y elabora una serie de propuestas de reforma tributaria a largo plazo.En tal sentido, analiza no sólo las anomalías que provocaron los impuestosacumulativos y distorsivos existentes al inicio de la crisis del 2001, sino tambiénlos nuevos impuestos creados para solucionar los problemas posteriores definanciamiento, pero que afectaron seriamente la competitividad de la economíaargentina.El pormenorizado análisis de la tributación nacional y provincial realizado en estainvestigación, sumado a la solidez académica del autor, y larga experiencia de esteúltimo como consultor internacional de la Organización de los Estados Americanos,hacen recomendable la lectura de este documento, el cual con seguridad se constituiráen una referencia teórica que nutrirá el reclamado debate fiscal.

51

Criminalidad económica einternacionalización del derecho penal:experiencias en la Unión Europea y en elMercosurJosé Daniel Cesano

Conforme lo expresado por el autor, en consonancia con elactual contexto global, una de las características del Derechopenal actual está dada por la creciente tendencia hacia suinternacionalización. No obstante sus múltiplesmanifestaciones, el presente texto se centra en aquéllasvinculadas con la su criminalidad económica. El trabajo,circunscrito a los ámbitos de la Comunidad Económica Europea yel Mercosur, comienza con una sistematización de las normassustantivas que experimentaron dicho proceso deinternacionalización para luego abordar los principiosfundamentales que rigen los mecanismos de cooperación judicialpenal internacional, resaltando algunos de los problemas másrelevantes generados en dicho proceso.

Usuales maniobrasdelictivas en la importaciónde mercaderíasEstela González Llamas

El presente documento constituye eltrabajo final integrador presentado porlaAbogada EstelaGonzáles Llamas en lacarrera de posgrado Especialización enProcedimiento Tributario que dictan elInstituto de las Finanzas Públicas junto ala Universidad Nacional de la Matanza. Elnúcleo del trabajo es el análisispormenorizado de determinadas maniobrasdelictivas que se producen en operaciones deimportación, los encuadres normativos dedichas conductas, como así también laincidencia en los incumplimientos, no sólo delos tributos aduaneros, sino en el resto delsistema impositivo argentino. Si bien el objeto deestudio no lo constituye la elaboración de lasolución específica del tema, la autora expone loslineamientos generales de lo que deberían ser lasbuenas prácticas para identificar y penalizar a losresponsables de las maniobras delictivas.

rio

3722

Criterios Tributarios / 4

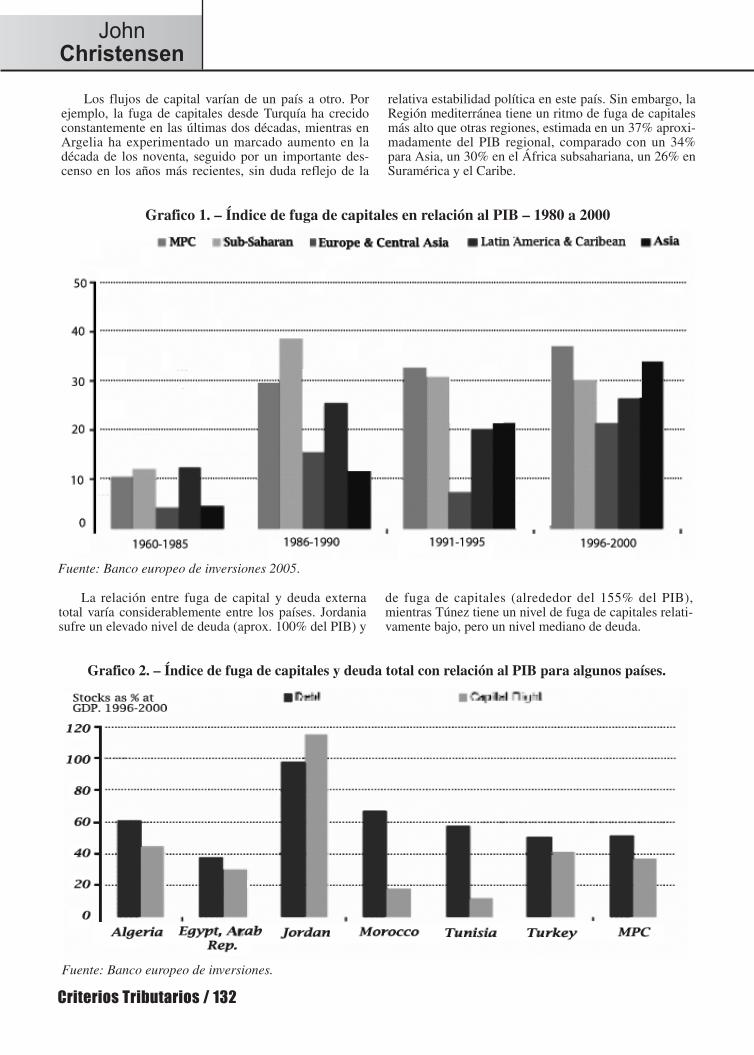

La fuga de capitales, la evasiónfiscal y la competencia fiscal en laRegión MediterráneaJohn Christensen

Los problemas interrelacionados de la fuga decapitales, la evasión fiscal y la competencia fiscalafectan negativamente a la mayoría de los países dela cuenca del Mediterráneo y se ven incentivados yfavorecidos por los fracasos de la arquitecturafinanciera internacional. Según la perspectiva delautor, una gran proporción de los capitales evadidosdesde los países de la Región mediterránea estámotivada por los riesgos políticos, la corrupción, laevasión fiscal y las transacciones comerciales ilícitas. Losbancos transnacionales y otros intermediariosfinancieros, normalmente con sede en paraísos fiscales,animan y facilitan el proceso de fuga de los capitales y elsecretismo que cubre las operaciones de los sistemasfinancieros offshore que ofrecen cobijo a una vasto flujo de“dinero sucio”. Cabe resaltar que el problema tiene la mismaimportancia que la condonación de la deuda y la mejora delos acuerdos comerciales y debería ser afrontado por lacomunidad internacional sin demora.

Sumario

umarioumario

El fraude fiscal organizado.El cobro de las deudas judiciales yadministrativas de difícil recuperoCristián Avella, Pablo Crespi, Natalia Rebón y Rosa Santanocito

Este trabajo obtuvo el tercer premio en el Concurso deMonografías IEFPA 2007. Los autores analizan lasdistintas formas delictivas y cuasi delictivas que, a través dela utilización de diversas figuras jurídicas típicas o atípicas,algunas de ellas manifiestamente ilegales, sonfrecuentemente utilizadas para evitar el pago de tributos.El núcleo de la propuesta para obtener el cobro oregularización de las deudas judiciales o administrativas dedifícil recupero lo constituye el análisis de las propiasherramientas con las que cuenta el organismo recaudadornacional para combatirlas y que, según los autores, no sonutilizadas en forma coordinada, motivando en consecuencia, unaineficiente lucha contra el fraude fiscal.

Apuntando hacia el equilibrioestructuralLaura Dos Reis, Paolo Manasse y Ugo Panizza

Motivaciones políticas y/o electorales yrigidez de leyes de responsabilidad fiscalparecieran ser conceptos antagónicos en lasrealidades financieras de los gobiernosdemocráticos actuales. En este documento sediscute si un país debe llevar a cabo la políticafiscal apuntando a un equilibrio fiscal estructural(o cíclicamente ajustado). Los autores muestranque no existe un claro consenso sobre laconveniencia de establecer determinadas normas depolítica fiscal. En tal sentido señalan que, mientrasalgunos conciben las normas monetarias ypresupuestarias como mecanismos apropiadosdestinados a enfrentar perjuicios tales como lainflación y los déficits, otros demuestran que las normasen sí tienen un costo implícito porque no pueden incluirtodas las contingencias posibles y, por ende, no permitenuna respuesta óptima a circunstancias imprevistas.

83

13196

Que no se pueda financiar el desarrollo y, en particu-lar, que los países ricos no hayan cumplido con elaumento prometido de sus presupuestos de ayuda es, engran parte debido a falta de voluntad política. Los esta-dos del Mundo Mayoritario no tienen la capacidad desolventar sus gastos en salud, educación e infraestructurade manera sustentable porque no tienen la posibilidad degenerar suficientes recaudaciones impositivas para elgasto social. Esta crisis fiscal es alimentada por unaarquitectura financiera global de evasión de impuestos yfuga de capitales, en gran parte apuntalada por el MundoMinoritario. Combatir las causas de esta crisis fiscal nosolo ayudaría a cubrir el déficit actual en el financia-miento del desarrollo a nivel mundial, sino que tambiéncorregiría los aspectos del sistema financiero internacio-nal que contribuyen en forma masiva a la generación depobreza y a la inequidad global.

Durante los últimos 25 años, la movilidad transfron-teriza de capital ha crecido, y se ha impuesto un modelode desarrollo que exhorta a los países en desarrollo aofrecer incentivos impositivos para recibir inversionesdel extranjero y recomienda el acceso de la economíadoméstica a los flujos financieros internacionales. Lasfinanzas liberalizadas y la ideología económica han pro-movido la proliferación de mecanismos que habilitan alos individuos ricos y a las corporaciones a evadir suscontribuciones fiscales1. Entre el comienzo de los años70 y el fin de 2004, el número de paraísos fiscales reco-nocidos se ha incrementado desde cerca de 25 a 722. LaOrganización para la Cooperación y el DesarrolloEconómicos (OCDE) estima que el volumen del comer-cio mundial que pasa por los paraísos fiscales de maneradocumentada ha crecido durante este período desde unbajo porcentaje a más de 50%; pese a que estos lugaresrepresentan apenas un 3% del producto bruto mundial3.Esta extraordinaria discrepancia es una indicación delgrado en que la mayoría de las principales corporaciones

aprovechan la movilidad transnacional de sus capitalespara lavar sus ganancias a través de paraísos fiscales yregímenes de impuestos bajos, utilizando una variedadde mecanismos, como la refacturación y los precios detransferencia (bienes comerciados entre compañías conun dueño común a precios arbitrarios, independientes delmercado y que permiten bajar impuestos declarando cos-tos altos y precios de venta bajos en los lugares demayor tributación de las ganancias), o como las transac-ciones realizadas hacia compañías de papel y hacia fon-dos fiduciarios secretos extraterritoriales4. Esta eco-nomía extra-territorial informal o “en negro” ha erosio-nado la base fiscal de los estados de seguridad social,particularmente los del Sur Global. Si se pudiera hacerpagar impuestos a esta riqueza evasiva se obtendrían losrecursos necesarios para financiar los Objetivos de Desa-rrollo del Milenio (ODM).

11.. LLAA EESSCCAALLAA DDEE LLAA EEVVAASSIIÓÓNN GGLLOOBBAALL DDEEIIMMPPUUEESSTTOOSS Es urgente y necesario el estudio empírico de la eva-

sión global de impuestos. Tal estudio se ve obstaculizadopor el obsesivo secretismo sobre las transacciones ydepósitos en los paraísos fiscales. Aún así, desde la últi-ma vez que Social Watch publicó un informe sobre laevasión de impuestos a nivel global, en 2004, se han rea-lizado algunas estimaciones de la magnitud del proble-ma. Los cálculos de la Red de Justicia Fiscal sugierenque alrededor de USD 11,5 billones de las fortunas pri-vadas únicamente de los “Individuos de Alto ValorNeto” se encuentran depositados en paraísos fiscales, ensu mayor parte no declarados, y por lo tanto libres decontribución impositiva, en sus propios países de resi-dencia (Tax Justice Network, 2005, p. 34-37)5. Los

Mike Lewis

Evasión impositiva globalTax Justice Network

5 / Criterios Tributarios

Criterios Tributarios / 6

beneficios que se obtendrían del aporte impositivo deestas fortunas individuales – sin siquiera considerar lassumas indudablemente mayores escondidas en paraísosfiscales por las empresas – serían mucho mayores quecualquier incremento realista en los presupuestos quelos países ricos dedican a la ayuda externa. Las ganan-cias anuales que se obtienen de estos capitales no decla-rados probablemente sean de unos USD 860.000 millo-nes6. Gravar este ingreso a una tasa moderada de 30%generaría alrededor de USD 255.000 millones por año,suficiente para financiar en su totalidad los ODM7. Enpocas palabras, el mero hecho de que los que son muyricos paguen sus impuestos generaría suficientes fondospara financiar en forma inmediata la reducción de lapobreza mundial a la mitad.

22.. LLAA CCAARRGGAA GGLLOOBBAALL DDEE DDEEUUDDAASS DDEELL SSUURR Obtener los desgloses regionales de la evasión global

de impuestos es aún más difícil que lograr estimacionesglobales. Ciertamente, gran parte de la riqueza individualy corporativa absorbida por los paraísos fiscales provienede países ricos del Mundo Minoritario. Pero es plausibleque los países del Sur sufren la evasión de impuestos demanera desproporcionada, tanto porque es mayor el dañoque les ocasionan la fuga de capitales y los flujos de dine-ro sucio a través de sus fronteras hacia los paraísos fisca-les, como porque su carencia de recursos también afecta alas autoridades recaudadoras y por consiguiente es menorsu capacidad institucional para evitar la evasión fiscal.Alex Cobham (2005), economista de la Universidad deOxford, utilizó un modelo económico simple para estimarel monto global de recaudación fiscal perdido por culpade fortunas individuales colocadas en paraísos off-shore ypor ganancias empresariales contablemente desviadasfuera de sus fronteras. Cobham estima que los países endesarrollo pierden anualmente USD 50.000 millones derecaudación por cada uno de estos mecanismos. Conside-rando también una pérdida en recaudación por evasiónimpositiva a nivel doméstico debido a las economíasinformales de los países en desarrollo, estimada en USD285.000 millones, Cobham concluye que este lavado deganancias individuales y empresariales resulta en unaastronómica pérdida de USD 385.000 millones al año enlos países en desarrollo. Más del 50% del efectivo y capi-tales de los individuos ricos de América Latina seencuentran depositados en bancos offshore (Boston Con-sulting Group, 2003). Existen pocos datos para el caso deÁfrica, pero la mayoría de los analistas asumen que laproporción es similar o superior a la de América Latina.En 1999, The Economist estimó que solamente los líderesafricanos tienen USD 20.000 millones en cuentas banca-rias en tan solo un paraíso fiscal: Suiza. Una cifra supe-rior en más del 30% al monto que los países de ÁfricaSubsahariana pagaban anualmente por su deuda externa(Owuso, Garrett y Croft, 2000).

Esta fuga de los recursos financieros y de la baseimpositiva del Sur global no solo es catastrófica a niveldoméstico para el gasto social en estos países empobreci-dos. También es internacionalmente regresiva, ya queestos flujos, en abrumadora mayoría, se dirigen hacia el

Mundo Minoritario. Aunque los paraísos fiscales inclu-yen algunos países en desarrollo tales como Uruguay oSanto Tomé y Príncipe, la mayoría están ligados a lasjurisdicciones ricas de la OCDE (35 de los 72 paraísosfiscales están jurisdiccionalmente, económicamente ohistóricamente ligados al Reino Unido). La arquitecturafinanciera de países que en su mayoría son ricos sostieneasí un robo global desde el Sur hacia el Norte, absorbien-do los capitales de las regiones empobrecidas hacia lascuentas bancarias y fondos fiduciarios de Suiza y lasbritánicas Islas Caimán. Los economistas James Boyce yLeoncé Ndikumana de la Universidad de Amherst (2002)estimaron que entre 1970 y 1996, la fuga acumulada decapitales privados desde 30 países seriamente endeuda-dos al sur del Sahara representaba el 170% del PBI de laregión. Esto ha destruido tanto la inversión domésticacomo la recaudación impositiva en África8. Gran partede este dinero se ha ido a través de los paraísos fiscalesdel Norte. A esta tasa de fuga de capital, Ndikumana sos-tiene que África – un continente de cuya deuda se hablacontinuamente – puede en cierta manera interpretarsecomo un prestamista neto para el resto del mundo.

33.. EEFFEECCTTOOSS SSIISSTTEEMMIICCOOSS DDEE LLAA EEVVAASSIIÓÓNNMMUUNNDDIIAALL DDEE IIMMPPUUEESSTTOOSS Evitar la evasión de impuestos podría solventar los

gastos necesarios para financiar de manera sustentable lasalud, educación e infraestructura en los países en desa-rrollo y, en el largo plazo, permitirles incluso enfrentar demanera sustentable del financiamiento de sus deudas. Serequieren acciones para detener la evasión no solo poresta capacidad de proveer los recursos necesarios para eldesarrollo, sino porque los paraísos fiscales y la evasiónde impuestos socavan la equidad económica.

Como los capitales que pueden moverse fuera defronteras se benefician con los paraísos fiscales y losmecanismos de evasión impositiva internacional, los indi-viduos que son suficientemente ricos como para expandirsus activos a nivel internacional se encuentran en una posi-ción financiera particularmente ventajosa respecto a laspersonas comunes. Estos mecanismos proporcionan venta-jas para las empresas multinacionales frente a las de capi-tal nacional. Incluso quienes sostienen que el crecimientode la empresa privada en los países en desarrollo es la rutapara alcanzar una reducción de la pobreza deben recono-cer el daño ocasionado por los paraísos fiscales y la eva-sión de impuestos en los sectores empresariales y en laacumulación de riqueza a nivel doméstico en los países endesarrollo (OCDE, 2004). Finalmente, el secreto bancarioy los servicios financieros proporcionados por las institu-ciones financieras mundiales que operan offshore propor-cionan los medios que hacen posible la corrupción políti-ca, el fraude, el desfalco, el tráfico ilegal de armas, y elcomercio internacional de drogas. La falta de transparen-cia en los mercados financieros internacionales contribuyea la expansión del crimen globalizado, el terrorismo, elsoborno realizado por empresas transnacionales sobrejerarcas con remuneraciones insuficientes, y el asalto a losrecursos realizado por las compañías y las elites políticas.

Mike Lewis

7 / Criterios Tributarios

Los países ricos donantes continúan insistiendo en que lacorrupción en el Sur Global es una amenaza para el desa-rrollo; pero los paraísos fiscales que se encuentran dentrode las jurisdicciones de los mismos países donantes, lasempresas con sede central en estos países y los bancos queoperan en los mismos proporcionan la infraestructura parael lavado de dinero procedente de la corrupción y de todotipo de transacciones comerciales ilícitas9.

Más siniestros aún pueden ser los efectos fiscales sis-temáticos de la evasión y elusión de impuestos a nivelinternacional, los cuales pueden presionar a los estados abajar sus propias tasas impositivas para atraer directamen-te las inversiones extranjeras en una carrera hasta la ruina,cuyas consecuencias para la equidad y el desarrolloeconómico se describen en detalle en el capítulo sobre lacompetencia impositiva10.

44.. LLOO QQUUEE SSEE PPUUEEDDEE HHAACCEERR El desarrollo sustentable, independiente de la ayuda

externa, libre de la deuda, con participación ciudadana yrendición de cuentas transparentes continuará siendo unobjetivo difícil de alcanzar si los países en desarrollo nologran movilizar sus propios recursos domésticos. Y ellono es posible por la escala desmesurada de la evasión deimpuestos. Los impuestos globales y los mecanismosfinancieros innovadores resultan vitales para cubrir acorto plazo las necesidades financieras del desarrollo.Pero deben acoplarse con un mecanismo financiero tra-dicional: que los ricos y las empresas pagan sus impues-tos como es debido.

Esta meta “tradicional”, sin embargo, indefectible-mente requerirá de acciones legales y financieras. En con-traste con otras áreas, tales como la propiedad intelectualy las leyes de acceso al mercado, las políticas y leyesimpositivas han fracasado en adaptarse a la globalizacióny siguen siendo netamente nacionales, mientras que elcapital se ha vuelto transnacional. La legislación nacionalpuede enlentecer la erosión de las bases impositivasnacionales, cerrando ciertos mecanismos de evasión deimpuestos o poniendo fin al secreto bancario y los benefi-cios impositivos para no-residentes. De igual manera, losesfuerzos para que las empresas tengan mayor transparen-cia y responsabilidad social en el pago de impuestos pue-den resultar valiosos, especialmente en sectores económi-cos como las industrias extractivas, dominadas por lascompañías multinacionales con una historia de fugas deganancias desde los países en desarrollo hacia los paraísosfiscales. La Iniciativa para la Transparencia en la IndustriaExtractiva (ITIE) es una herramienta necesaria para ello,auque aún carece del apoyo de países y compañías cla-ves11. Los compromisos de las naciones para enfrentar laevasión de impuestos en el ámbito de sus jurisdiccionesdeberían ser monitoreados y documentados por institucio-nes financieras internacionales como parte de las iniciati-vas globales para combatir la corrupción. Se deberíanpublicar informes públicos sobre los esfuerzos demostra-bles de los paraísos fiscales para implementar medidas detransparencia así como contra la evasión.

Pero enfrentar adecuadamente el problema genera-do por la movilidad internacional de capital requerirá

finalmente de acciones internacionales y multilaterales.Entre ellas: • El intercambio automático de información entre los

países sobre los pagos de interés, dividendos,regalías, cánones y otros ingresos pagados por ban-cos e instituciones financieras a ciudadanos de otrospaíses.

• Un acuerdo internacional básico sobre impuestos alas empresas que afecte a las ganancias en los paísesdonde éstas se obtienen.

• Un principio general contra la evasión, consagradopor leyes nacionales o internacionales, que daría fin ala “carrera armamentista” en la evasión de impuestosdesatada por contadores creativos que descubren unagujero legal tan pronto como otro es cerrado por lasautoridades de recaudación. La concreción de estos objetivos se facilitaría median-

te la creación de una Autoridad Impositiva Mundial, talcomo fue propuesto en 1999 por el entonces director delárea fiscal del FMI, Vito Tanzi. Esta entidad tendría acargo la responsabilidad de asegurar que los sistemasimpositivos nacionales y de los territorios dependientes noderiven en implicancias perjudiciales a nivel internacio-nal; trabajando para la cooperación internacional en lasáreas clave de intercambio de información, recaudaciónde impuestos empresariales y combate a la evasión.

Las Naciones Unidas deberían, idealmente, propiciarel ámbito para el establecimiento de una autoridad impo-sitiva global a través del fortalecimiento substancial delComité de Expertos en Cooperación en Materia Fiscal delas Naciones Unidas, el cual sesionó por primera vez endiciembre 2005. Pero el Comité es actualmente domina-do por los países de la OCDE y los paraísos fiscales, y larepresentación de los intereses de los países en desarrolloes aún insuficiente. La Iniciativa contra las PrácticasImpositivas Perjudiciales de la OCDE ha realizado avan-ces respecto a la creación de un marco para la negocia-ción de acuerdos de intercambio de información tributa-ria (AIIT) sobre una base bilateral. Asimismo la iniciati-va ha sido ampliada, de modo que cubra no solo las juris-dicciones de los paraísos fiscales de las pequeñas islas,sino también aquéllas de actores importantes tales comoSuiza y el Reino Unido, excluidos anteriormente de lalista de los paraísos fiscales de la OCDE. Su último trata-do impositivo modelo incluye una cláusula que anula elsecreto bancario y que podría ser efectiva en el combatecontra la evasión impositiva. En la práctica, sin embargo,muy pocos AIIT han sido negociados y los gobiernos delos países en desarrollo necesitan un considerable apoyopara la negociación de dichos tratados, y para utilizar enmanera efectiva la información disponible.

En última instancia, si suponemos que las institucio-nes internacionales como las Naciones Unidas y la OCDEdeben responder de manera adecuada a un desafío globalsin precedentes contra la evasión de impuestos, entoncesla sociedad civil global debe presionarles, así como a losgobiernos nacionales, a tomar decisiones. La apuesta, talcomo lo demuestra claramente este artículo, no podría sermás alta: el riesgo de destruir la seguridad social en el Surglobal, y el potencial para financiar medidas que reduzcanla pobreza global a la mitad.

Evasión impositiva global

Criterios Tributarios / 8

NNOOTTAASS:: 1) Esta estrategia para el desarrollo no solo ha erosio-

nado el nivel de recaudación fiscal en el mundo endesarrollo, sino que también ha aumentado la vulne-rabilidad de los países en desarrollo frente a la ines-tabilidad financiera internacional. Un ejemplo nota-ble fue la formación del Bangkok International Ban-king Facility (BIBF) en 1992, como parte de unaestrategia agresiva realizada por el gobierno de Tai-landia para mejorar el acceso de las empresas tailan-desas a los mercados financieros internacionales.Los bancos del BIBF, podían realizar depósitos opedir préstamos en el extranjero, y realizar présta-mos en moneda extranjera en Tailandia y en el exte-rior, funcionando esencialmente como un centroextraterritorial con incentivos impositivos y exonera-ciones reglamentarias en sus negocios internaciona-les. Cuando comenzó la crisis financiera en Asia en1997, el BIBF representaba casi la mitad de lospréstamos extranjeros de la nación. La resultante cri-sis de deuda y la reversión económica derivó en lacaída del PBI de Tailandia en casi un 12%, y tuvoimpactos severos en el nivel de empleo y de salarios,llevando a más de un millón de personas en Tailan-dia a la pobreza. Ver Oxfam GB (2000).

2) Los paraísos fiscales se describen aquí como paíseso territorios cuyas leyes pueden ser utilizadas paraevadir o eludir los impuestos que deben pagarse enotro país bajo las leyes de este último. Las carac-terísticas de un paraíso fiscal incluyen las jurisdic-ciones donde los no residentes que conduzcan acti-vidades pagan pocos o ningún impuesto, donde noexiste un intercambio efectivo de información fiscalcon otros países; la falta de transparencia se garanti-za así de manera legal para las organizaciones queallí se establecen; las corporaciones pertenecientes

a no residentes no enfrentan ningún requisito deactividad local substancial alguna (de hecho, paraalgunas corporaciones puede estar prohibido reali-zar negocios en la jurisdicción en la que se incorpo-ran) Red de Justicia Fiscal, 2005, p. 12-13.

3) El ministro de finanzas de Francia, D Strauss-Kahn,dirigiéndose al Grupo de Expertos de París enmarzo de 1999, citado en Christensen y Hampton(1999).

4) Por más información sobre los mecanismos de laelusión de impuestos a nivel multinacional, inclu-yendo la fijación de precios de transferencia, capita-lización delgada, refacturación, inversiones corpo-rativas, vehículos de propósito especial, fondosfiduciarios, ver Red de Justicia Fiscal, 2005.

5) Estimaciones realizadas utilizando valores de lariqueza extraterritorial de: World Wealth Report deMerrill Lynch / Cap Gemini 1998; y de GlobalWealth Report del Boston Consulting Group 2003.

6) Basándose en estimaciones de Merrill Lynch / CapGemini 1998; y del Boston Consulting Group, losaccionistas de la riqueza esperan tasas de retorno desus activos de 7-8% al año.

7) El Proyecto del Milenio de las Naciones Unidasestimó en 2005 que alcanzar los ODM requerirá deun valor estimado de USD 135.000 millones deAsistencia Oficial al Desarrollo, un valor que subiráa USD 195.000 millones en 2015. Ver:<www.un.org/apps/news/story.asp?NewsID=15497&Cr=MDGs&Cr1=WHO>.

8) Este porcentaje incluye las ganancias derivadas delos intereses sobre el volumen de capital fugado.

9) Ver, por ejemplo, el reciente informe del UK’s All-Party Parliamentary Group sobre Africa (2006).

10) Ver en este Informe el capítulo temático de PeterWahl “Impuestos internacionales: llegó la hora”.

11) <www.eitransparency.org>.

Mike Lewis

Boston Consulting Group (2003).Global Wealth Report 2003.

Boyce, J.K. y Ndikumana, L. (2002).Public debts and private assets: explai-ning capital flight from sub-SaharanAfrican Countries. Universidad deMassachusetts, Departamento de Eco-nomía e Instituto de Investigación deEconomía Política. Documento de tra-bajo Nº 32. Disponible en: www.umass.edu/peri/pdfs/WP32.pdf.

Christensen, J. y Hampton, M.(1999). “All Good Things Come to anEnd,” The World Today. Vol 55, Nº8/9 (Royal Institute of InternationalAffairs).

Cobham, A. (2005).Tax Evasion, TaxAvoidance and Development Finance.Queen Elizabeth House, Serie Docu-mentos de Trabajo Nº 129, Oxford.

OCDE (2004). Accelerating Pro-PoorGrowth through Support for PrivateSector Development. Disponible en:webdomino1.oecd.org/CONET/DCD/PovNet.nsf/viewHtml/index/$FILE/priv_sect.pdf>.

Owuso, K., Garrett, J. y Croft, S.(2000). Eye of the Needle: Africa debtreport. Jubilee 2000. Disponible en:<www.jubileeresearch.org/analysis/reports/needle.htm>.

Oxfam GB (2000). Tax Havens: Rele-asing the Hidden Billions for PovertyEradication. Oxfam Policy Paper, 8 dejunio. Disponible en: www.oxfam.org.uk/what_we_do/issues/debt_aid/tax_havens.htm.

Tax Justice Network (2005). Tax UsIf You Can. Disponible en: <www.taxjustice.net/cms/upload/pdf/tuiyc_-_eng_-_web_file.pdf>.

UK All-Party Parliamentary Groupon Africa (2006). The Other Side ofthe Coin: The UK and corruption inAfrica. Disponible en: <www.africaappg.org.uk/downlad/other%20side%20 of%20the%20coin%20PDF.pdf>.

BIBLIOGRAFÍA:

INTRODUCCIÓNLuego de un cuarto de siglo dominado por crisis y

reformas, América Latina está experimentando un perío-do de tasas de crecimiento que, aún siendo menores a lasque muestra la economía mundial, superan claramentelas del pasado reciente. El mérito no debe buscarseexclusivamente en causas externas. La expansión mun-dial (impulsada de manera especial por la crecienteimportancia de China e India) y la abundante liquidez delos mercados internacionales de capital se han combina-do con un manejo prudente de la política macroeconómi-ca de los países, lo que ha permitido una trayectoria sus-tentable en materia fiscal y la reducción de la vulnerabi-lidad de externa de sus economías. No obstante, tenien-do en cuenta que la dinámica de esta etapa de crecimien-to está dominada por un entorno internacional favorable(durante el período 2004-2006 los términos de intercam-bio se ubicaron un 25%, por encima de los valores de ladécada de los noventa, impulsados fundamentalmentepor los precios del petróleo, minerales y el resto de losproductos primarios), debe ser considerada con sumacautela, al existir incertidumbre acerca de la evoluciónfutura de la economía internacional (CEPAL, 2006a).

Durante los años ochenta y noventa se han produci-do un conjunto de transformaciones que, en lo político,determinó la consolidación de procesos democráticos,que dejaron atrás un largo período signado por la exis-tencia de gobiernos de facto. Considerando que Latino-

américa goza del triste y conocido récord de ser laregión más desigual del mundo, un documento delPNUD propone que en la región se ha configurado unsingular triángulo formado por la concurrencia dedemocracia, pobreza y desigualdad. (PNUD, 2004, p.36). Al mismo tiempo, las economías han mostrado unelevado grado de vulnerabilidad, al sufrir serios dese-quilibrios macroeconómicos, que han debido lidiar conlas restricciones y límites impuestos por un escenariodominado por las consecuencias de la reestructuraciónde la economía mundial y la volatilidad de los flujos decapital a la región.

Latinoamérica brinda sobradas evidencias de quelas crisis dejan en peor situación relativa a los sectoresmás pobres. Ellos son los que deben soportar en mayormedida la pérdida de ingresos y carecen de medios(tanto activos como capacidades) para amortiguar efec-tos negativos de las crisis, caracterizadas por la caída enlos ingresos, pérdida de empleos y reducción de benefi-cios que otorgan los viejos estados benefactores. Lacapacidad para ajustarse a los cambios y mitigar loscostos de las crisis es menor en los países pobres y den-tro de ellos para la población en peor posición relativa.(N. Birdsal, 2007).

El consuelo usual de muchos latinoamericanos hasido expresado por la idea de que las crisis deben serentendidas como oportunidades. Teniendo en cuenta lagran cantidad y diversidad de problemas estructurales,pareciera ser, aunque más no haya sido en la retórica,

Oscar Cetrángolo*Juan Carlos Gómez Sabaini**

Hacia unamayor equidaden el financiamiento delas políticas públicas

* Experto en políticas CEPAL, Buenos Aires** Consultor y economista fiscal

9 / Criterios Tributarios

Criterios Tributarios / 10

que se han desperdiciado numerosas oportunidades deconstruir sociedades más solidarias y cohesionadas.

Hoy, la bonanza obliga a revisar aquellas ideas conuna renovada preocupación. Teniendo en cuenta que labonanza no logra resolver de manera automática los pro-blemas estructurales que afectan a las políticas públicasde los países de la región, se debe preguntar si estanueva situación es un obstáculo (como opuesta a lasoportunidades que da la crisis) o un nuevo tipo de posi-bilidad de alcanzar esas reformas que nos pongan encamino de una sociedad que, de manera sostenible, seamás justa y solidaria. En otras palabras, se trata de pre-guntarnos acerca de los márgenes e incentivos paraencarar esas reformas bajo las actuales circunstancias.

Por primera vez las nuevas democracias de Latino-américa no encuentran un límite (o excusa) en la crisismacro y la restricción fiscal para atender demandas deprotección por parte de la sociedad. Durante los añosnoventa se pretendió propiciar una bonanza a partir delas señales originadas en cierto tipo de reformas que, demanera automática, crearían las condiciones de un cam-bio estructural definitivo. Lamentablemente, los resul-tados fueron bastante diferentes y, en algunos casosparticulares, se agravaron los problemas distributivos yfiscales. Adicionalmente, la creencia acrítica en losefectos mágicos de estas reformas dieron paso a unperíodo de mayor escepticismo.

Este artículo revisará algunos rasgos salientes deesta situación de solvencia fiscal y el espacio que estanueva coyuntura otorga a políticas públicas orientadas alograr mejoras en la cohesión social. De manera especí-fica, se tratará la necesidad de reformular los sistemasde protección social en respuesta al agotamiento de losviejos sistemas de seguridad social, y la revisión de lasfortalezas y debilidades de los procesos de descentrali-zación encarados en la región. En el primero de loscasos se pondrá el acento sobre las políticas de pensio-nes y salud, mientras que en el caso de la descentraliza-ción, el argumento girará en torno a la redefinición delas políticas sectoriales y el impacto sobre la cohesiónterritorial. El artículo se completa con un análisis de lasituación tributaria, atendiendo a las posibilidades definanciar las reformas necesarias, así como su impactosobre la equidad.

I - LA SOLVENCIA CONSEGUIDA ENTIEMPOS DE BONANZALas mejores condiciones generales de la economía

se han manifestado en una situación promedio más hol-gada en el plano fiscal. Es conveniente recordar queanteriormente, y más allá de las intenciones explícitasde política fiscal anticíclica que habían predominado enla región desde mediados de los noventa, la realidad semostró, en muchos casos, muy diferente. La recesión definales de esa década encontró numerosos intentos(algunos más, y otros menos efectivos) de políticas de

ajuste con las que se intentó revertir situaciones de dese-quilibrio fiscal. Luego, esas mismas políticas se prolon-garon durante la expansión posterior, cuando el fuertecrecimiento de los recursos acompañado por una políti-ca de contención del gasto determinó un importantesuperávit primario y tendencias hacia el equilibrio glo-bal. Se trató de políticas fiscales anticíclicas no siempreexplícitas, en donde el nivel de erogaciones no acom-pañó el ritmo de crecimiento de producto y, muchomenos, de los ingresos¹. (Gráfico 1).

En consecuencia, durante los primeros años de estadécada, ha predominado el aumento de la lesión tributa-ria. Esta particular dinámica a la vez origina dudas acer-ca de la manera en que la política fiscal de cada país vaa dar respuesta a algunos interrogantes tales como:¿hasta dónde van a contener el incremento de las eroga-ciones?, ¿qué expectativa tienen acerca de la persisten-cia en el crecimiento de los ingresos? y, en definitiva,¿cómo están planificando la salida del presente ciclo debonanza, con una situación fiscal más sólida?

Sin embargo, este panorama no es homogéneo; esun promedio de situaciones diversas ponderadas por eltamaño de las economías. De todos modos, son muypocos los casos que mantienen desequilibrios prima-rios², otros tienen una situación que es resultado de lapersistencia de programas de ajuste fiscal de medianoplazo (Brasil), y muchos presentan como característicadestacada la existencia de mejoras significativas impul-sadas por ingresos provenientes de fuentes extraordina-rias, estrechamente ligadas a los términos de intercam-bio favorables. Muchos países de la región tienen fuen-tes de financiamiento no tributarias que son de sumaimportancia: en Venezuela, Bolivia, México, Ecuador yChile los recursos naturales brindan ingresos fiscales detal importancia que han relevado a sus gobiernos de lanecesidad de afianzar la recaudación tributaria. Se tratade ingresos provenientes de la explotación de hidrocar-buros y minería que se encuentran en buena medida enmanos del sector público. Si bien pueden generar recur-sos tributarios, esas fuentes suelen generar ingresos notributarios propiamente dicho (gráfico 2)³. La considera-ción de cuestiones de solvencia de mediano plazo debeconsiderar cuidadosamente estos recursos que dependende fuentes no renovables. Diferentes son los casos dePanamá, que recibe ingresos derivados de la explotacióndel Canal, y Paraguay, que recibe rentas provenientes dela explotación hidroenergética.

En esta oportunidad no vamos a calificar la situa-ción de cada grupo de países. Más bien, presentaremosalgunos rasgos estilizados y generales que califican lasituación fiscal en su conjunto y que ayudarán a especu-lar acerca de lo que se entiende aquí como el aprovecha-miento efectivo de las oportunidades que brinda laactual coyuntura. Se prestará atención a aspectos rela-cionados con reformas necesarias (pendientes, en cursoo fallidas) en diferentes áreas de las políticas sectorialesy tributarias, que tendrán un impacto clave en la calidadde vida de los ciudadanos de nuestros países así comoen la situación fiscal de mediano plazo.

Oscar CetrángoloJuan Carlos Gómez Sabaini

11 / Criterios Tributarios

Hacia unamayor equidad en el financiamiento de las políticas públicas

Oscar CetrángoloJuan Carlos Gómez Sabaini

II- LOS DESAFIOS DE LAS POLÍTICASPÚBLICAS

1. La nueva protección que asegure lacohesión social

La bonanza puede ser considerada como el momentopropicio para responder a demandas insatisfechas que sehan planteado a las políticas públicas, lamentablemente,las sociedades deben enfrentar dos limites. El primero, yobvio, es que aún dentro de la bonanza los recursos noson ilimitados. El segundo, más complejo, en especialatendiendo a la necesidad de mejorar la cohesión dentrode nuestras sociedades, es que las reformas necesariaspueden ser diferentes en la visión de cada grupo, en cadapaís y en cada momento, descubriéndose, en el mejor delos casos, la existencia de cierto consenso en el diagnósti-co, pero difícilmente en las recomendaciones. Muchasveces, si no siempre, se presentan dilemas de inconsisten-cia de propuestas, además de los requerimientos financie-ros que exceden las posibilidades de cada gobierno. Ellocoloca a estas nuevas democracias ante la necesidad deestablecer mecanismos de priorización.

Los resultados de la ola reformista de los añosochenta y noventa son clara prueba de que no necesaria-mente cualquier reforma involucra una mejora. Aquí sesostiene que, de la mano de una situación fiscal más sol-vente, es posible finalmente encarar la demorada adapta-ción de los viejos y disfuncionales estados benefactoresde la región. Se requiere potenciar el paradigma de laprotección social pala acercar el objetivo de sociedadesmás cohesionadas, donde los ciudadanos al sentirseincluidos ayuden a legitimar políticas públicas mediantelos impuestos que les corresponde pagar. Se espera quede esa manera, la región logre finalmente romper el cír-culo vicioso de Estados que no logran recaudar impues-tos, entre otras razones, por ser poco legítimos, por lasdeficiencias y vacíos en los modos de intervención y,también por falta de financiamiento.

El empleo ya no muestra la capacidad integradoraque se esperaba hasta hace algunas décadas. Como esdesarrollado en CEPAL (2oo6b), la protección social nopuede descansar exclusivamente sobre la capacidad delos esquemas contributivos asociados al mundo laboral,lo que obliga a repensar los mecanismos de solidaridad,Hasta los años setenta se encontraba vigente el paradig-ma de la protección social basado en la sociedad del tra-bajo que, durante las escasas dos décadas de apogeo,logró ilusionar con la idea de haberse encontrado lasolución definitiva para lograr la inclusión creciente detoda la población. No obstante, en América Latina, apesar de existir una larga historia de seguridad social enalgunos de sus países, el mercado laboral no logró nuncatransformarse en la puerta para acceder a beneficios dela protección social que alcancen a la totalidad de lapoblación.

Ciertamente, la seguridad social ha tenido un alcan-ce muy limitado entre la población rural; no obstantemás importante ha sido el límite impuesto por el elevadogrado de informalidad de las economías. La cobertura

promedio de la seguridad social es inferior al 40% en laregión, superando apenas el 45% en zonas urbanas ysiendo menor al 22% en las rurales. Los países conmayor cobertura apenas superan el 6% de trabajadoresurbanos que cotizan (Costa Rica, Chile, Panamá, Uru-guay). (CEPAI, 2006b).

Dos aspectos merecen ser rescatados. Por un lado,la región ha aprendido dolorosamente que las recetasúnicas solo excepcionalmente pueden ayudar a definirla agenda de reformas. Por el otro, y de mayor relevan-cia para este artículo, no se trata simplemente de adap-tar un esquema que ha dejado de funcionar. Se trata dereconocer que se requieren reformas que actúen sobreesquemas de intervención que en la mayor parte de loscasos, no han funcionado corno se esperaba aún bajocircunstancias favorables. Ciertamente hoy nadie espe-ra que el mercado de trabajo sea el mecanismo deinclusión social excluyente; el problema —no siempreseñalado— es que tampoco cumplió con ese papelcuando el paradigma de desarrollo predominante depo-sitaba en él esa responsabilidad.

Adicionalmente, por simples e inconducentes, losdiagnósticos que descansan sobre la mera insuficienciade recursos, también demostraron ser de poca utilidad,Aún cuando se pueda lograr un incremento sustantivodel financiamiento para las políticas sociales en generalo para alguna en particular, la historia reciente muestraclaramente que los nuevos recursos dejan al desnudo lanecesidad de discutir, más allá del volumen de gasto, suestructura y, mucho mas, los mecanismos para hacerlomás eficiente, elevar la calidad de las intervenciones.Las mejoras distributivas no sólo son el resultado delincremento del gasto sino que dependen también de lacapacidad para incorporar y mejorar los mecanismos detransferencia solidaria como parte de las prestaciones. Setrata, ciertamente, del desafío de integrar la lógica de losincentivos con los de la construcción de mecanismos desolidaridad. De manera específica, deben considerarse:el agotamiento de la seguridad social corno mecanismode inclusión y el papel de la nueva protección social enla mejora de la cohesión: la necesidad de modernizaciónen las políticas públicas que mejoren calidad y equidad;la revisión de la descentralización como receta universaly la cohesión territorial, y, muy especialmente la búsque-da de solvencia y equidad a través de la tributación.

2. Agotamiento de la seguridad socialcomo mecanismo de inclusión

Los cambios demográficos y las modificaciones en elfuncionamiento de economías más globalizadas han ope-rado sobre los sistemas de pensiones en todas partes delmundo que han debido realizar algún tipo de reforma. Ladiferencia sustantiva en relación con los países más desa-rrollados radica en que fueron pocos los sistemas de pre-visión social en América Latina que habían logrado brin-dar una adecuada protección a sus mayores. Más aún, enmuchos de sus países, las condiciones de acceso, la deter-minación de los beneficios y su financiamiento habíanconvertido a los sistemas de pensiones en una referencia

Criterios Tributarios / 12

Hacia unamayor equidad en el financiamiento de las políticas públicas

obligada llegado el momento de estudiar las causas delos desequilibrios fiscales de muchos países.

Esa combinación de circunstancias había impulsadouna serie de reformas en los países que, lamentablemen-te y salvo pocas excepciones, no han logrado reducir lapresión de los sistemas sobre las cuentas públicas ni ase-gurar aquella protección y, en general, se nota una pérdi-da de la ya escasa cobertura. Sólo cuatro de cada diezpersonas mayores de 70 años percibe directamente algúntipo de ingreso por jubilación o pensión. En algunos delos países de menor ingreso por habitante, dicha propor-ción es incluso inferior al 20%, lo que reproduce lasdesigualdades de acceso al bienestar en cada etapa de lavida de las personas (CEPAL, 2006b).

En la medida que las pensiones otorgadas por lossistemas contributivos dependen de la capacidad de rea-lizar aportes en forma regular a lo largo de la vida acti-va, la baja participación contributiva se traduce en unacobertura de pensiones limitada y de escaso monto. Deesta manera, la precaria estructura de los mercadoslaborales de la región, que se refleja en bajas tasas deaporte y en la estrecha relación entre el tipo de inser-ción laboral y la capacidad contributiva de las personas,tiende a trasladarse directamente al mundo de la seguri-dad social contributiva.

La modalidad por la que fueron incorporados losesquemas de capitalización no fue única. En algunoscasos se trató de sustituir el viejo sistema de reparto porel nuevo de capitalización individual; en otros, sobrevi-vieron los dos esquemas como alternativos y en algunoscasos se combinan a través de esquemas mixtos. En cual-quiera de sus variantes, las reformas no han logradoincorporar incentivos que permitieran aumentar efectiva-mente la cobertura y eliminó una parte importante desolidaridad inherente a los sistemas de reparto. Adicio-nalmente, deben computarse importantes costos fiscalesque reconocen, básicamente, dos orígenes. En primerlugar, aquellos vinculados con la transición entre diferen-tes esquemas, y, en segundo término, la falta de realismode las expectativas que pudieron tener algunos defenso-res de aquella reforma en el sentido de que la mismapodría poner un límite al gasto público trasladando alsector privado la administración de beneficios. En elperíodo post-reforma, muchos gobiernos se están hacien-do cargo de morigerar los efectos distributivos de lareforma mediante nuevos programas públicos y, demanera especial, se ha comenzado a debatir en casi todoslos casos reformados, la modalidad más razonable paraasegurar una cobertura a los que no alcanzan la densidadde contribuciones requerida por la legislación. Todo elloinvolucra un importante fortalecimiento del componenteno contributivo y presiones sobre la situación fiscal, enespecial en relación con los costos de transición.

Los países que tienen oferta de servicios de salud acargo de sistemas de seguridad social de base contributi-va presentan problemas que coinciden, en sus raíces conla crisis previsional. No obstante, la situación es diferen-te. En la lógica de los sistemas de pensiones entendidoscorno esquemas de salarios diferidos existen razonespara justificar el financiamiento contributivo y la

diferenciación de prestaciones en función del nivel ytipo de aportes, aunque sin desconocer la necesidad deasegurar un nivel mínimo de beneficios de algún tipo.En cambio, en el caso de los sistemas de salud no exis-ten razones que justifiquen niveles diferenciados decobertura entre los trabajadores formales y el resto de lapoblación. Ello remite a los problemas más generalesque se tratarán en la sección siguiente.

Adicionalmente, se debe tener en cuenta la compleji-dad que adopta la situación cuando el déficit de financia-miento de los sistemas contributivos terminó por absorberlos recursos que debieran financiar otro gasto social nocontributivo. Puede decirse que, bajo circunstancias lími-tes, la seguridad social se ha convertido en un elementode exclusión. Se generaron sociedades duales en dondealgunos privilegiados logran permanecer en trabajos for-males con goce de los beneficios de las prestaciones con-tributivas, mientras que una parte importante de las socie-dades no logran empleos que les permitan participar deese tipo de protección. La situación es más grave cuando,en respuesta a los problemas de financiamiento de los sis-temas de seguro social tradicional, se utilizan recursos tri-butarios de base no contributiva para financiar los benefi-cios contributivos, desplazando el financiamiento requeri-do para programas asistenciales inclusivos.

3. Integración de los sistemas de saludLas reformas que demanda la presencia estatal en la

provisión de salud tiene algunos puntos en común con elproblema de los sistemas de pensiones, pero ofrece com-plejidades analíticas mayores. En términos generales serequieren fortalecer de manera gradual los mecanismosde solidaridad que permiten dar acceso equitativo a losservicios de salud de toda la población, independiente-mente del ingreso o riesgos individuales, Al mismotiempo, es cada vez más relevante la necesidad de modi-ficar la organización de la oferta de servicios para real-zar la eficiencia.

Es característico de este sector la coexistencia de laseguridad social con oferta pública y privada, de maneraque la capacidad de los países para ampliar la coberturay el acceso a los servicios de salud está estrechamenteligada a la organización de los sistemas de salud a travésde una variada gama de instituciones y mecanismos definanciamiento, aseguramiento, regulación y prestaciónde servidos. La forma en que se coordinan y articulanestos tres subsectores da origen a distintas modalidadesde funcionamiento, que suponen distintas dinámicas entérminos de cobertura, equidad y eficiencia del sector dela salud. Los esquemas más solidarios son aquellos endonde la totalidad de la población se halla incorporada aun sistema único financiado con tributación general ycuya cobertura es independiente de la capacidad de pagode las personas. En la región ello se cumple en los paísesdel Caribe de tradición sajona, Cuba, y los que resultande las reformas realizadas en Brasil y Venezuela. En elresto de países se presentan esquemas más o menos seg-mentados y solidarios dependiendo de la existencia de

13 / Criterios Tributarios

Criterios Tributarios / 14

cobertura úNica (Costa Rica), diferenciada de acuerdocon el financiamiento (Colombia); diferenciada por nivelde aportes pero con intentos de integración (Chile), ocon segmentación extrema sin políticas de integraciónexplícita (casi todos los restantes países de la región)(CEPAL, 2oo6b).

La existencia de financiamiento contributivo es, porun lado, un obstáculo a la integración pera por otro, tam-bién es una fuente de recursos que no resulta sencilloresignar para Estados con problemas de financiamientocomo los de la región. En consecuencia, teniendo comoobjetivo de mediano plazo la construcción paulatina desistema más integrados y solidarios, debe prestarse sumaatención a la modalidad de transición implícita en cadapropuesta de reformas.

Entonces, para extender eficazmente la cobertura dela población las políticas de salud deben fortalecer y uni-versalizar la protección ante los riesgos de modo que lanecesidad de realizar gastos de bolsillo no sea un obstá-culo para recibir la atención requerida Ello obliga a tra-bajar de manera simultánea en tres direcciones: laexpansión de los sistemas de aseguramiento de coberturauniversal y obligatoria, el fortalecimiento de la saludpública tradicional y el realce de la eficiencia y la reduc-ción de costos en la prestación de servidos

Es frecuente encontrar derechos de cobertura univer-sal que no pasan de ser una expresión de deseos sinreflejo concreto en la oferta de servicios. Teniendo encuenta las capacidades efectivas de cada país, es reco-mendable hacer explícitas las coberturas que se garanti-zan en cada caso de manera que puedan ser exigibles portodos sin barreras de ingreso o información. Esta discu-sión remite a la dificultad de establecer prioridades en laprovisión de servidos como los de la salud. Sin duda,puestos en posición de elegir las prestaciones más costoefectivas, los Estados debieran priorizar la expansión delos servidos de atención primaria con acceso a toda lapoblación y la paulatina construcción de redes de aten-ción que aseguren calidad, eficiencia y mejor uso de losfondos públicos en el sector.

4. Descentralización y políticassectoriales

El desarrollo del párrafo anterior indica las dificul-tades en diseñar políticas públicas que mejoren la cali-dad de las intervenciones con menor costo fiscal. Losdilemas que presenta la organización de la salud públicason ejemplo de similares dificultades que se enfrentanen las reformas de la educación e infraestructura básica.Muchas veces, la falta de propuestas sectoriales claras yconcretas fueron reemplazadas por la existencia de unareceta universal y mágica para mejorar la eficiencia enla provisión de servicios con mayor calidad: la descen-tralización.

Durante los últimos 25 años se han desarrollado enla región importantes procesos de descentralización deatribuciones y funciones hacia gobiernos subnacionales.

Estos procesos que abarcaron a casi todos los países lati-noamericanos, han tenido características y alcances muydiversos. Más allá de los objetivos que cada proceso dereforma ha expresado de manera explicita, todos elloshan tenido significativos efectos sobre la cohesión socialy las cuentas públicas. Diversas circunstancias han deri-vado, muchas veces, en fuertes tensiones entre esosobjetivos de política. Estas tensiones se han puesto demanifiesto de muy diferente manera en cada caso y, engeneral, han tenido un impacto significativo sobre lasrelaciones entre distintos niveles de gobierno en cadapaís. En algunos casos, la descentralización de funcionesgeneró una demanda mayor de financiamiento por partede los gobiernos subnacionales. A veces, bajo motiva-ciones muy especiales, la descentralización de recursosprecedió a la de funciones. Sea cual fuere la razón deesas tensiones, muchas veces se manifestó en las dispu-tas por la definición de los sistemas de transferencias derecursos entre niveles de gobierno.

Las ventajas de tener diferentes niveles de gobiernose relacionan con la oportunidad de centralizar la tomade decisiones de aquellos asuntos en donde se requierenpolíticas nacionales y de permitir la elección públicalocal cuando resulte más ventajoso. Ello puede ser muydiferente según el servicio o bien público objeto de des-centralización. Si bien es cierto que el desarrollo de losestados benefactores ha descansado prioritariamentesobre decisiones tomadas desde los niveles centrales degobierno, la descentralización ha vuelto la mirada sobreel papel de los niveles subnacionales de decisión. Ellollama a preguntarse acerca de cuál es el nivel de gobier-no más adecuado para suministrar los servicios públicos.

No deja de asombrar que, pese a estar muy consoli-dada entre los autores especializados en finanzas públi-cas, la idea de que la función distributiva debe quedar enmanos de los gobiernos centrales, se discuta la descen-tralización de funciones que, como la salud, educaciónvivienda, provisión de agua y desagües, tienen un fuerteimpacto sobre la equidad.

Entonces, la forma en que se decide la organizaciónde los servicios públicos descentralizados y sus impactossobre la cohesión social y el resultado fiscal se ubica enuna zona difusa y compleja, que no depende de la propiadecisión de descentralizar sino de una multiplicidad decircunstancias y decisiones entre las que ocupan un lugarcentral aquellas definiciones vinculadas con políticassectoriales y territoriales

Los países presentan un grado muy variable de avan-ce en los procesos de descentralización. Ello obedece auna multiplicidad de factores que incluyen los institucio-nales propiamente dichos, las diversas motivaciones delos procesos de descentralización en general y las parti-culares condiciones vinculadas con las políticas sectoria-les descentralizadas. En algunos países de organizaciónfederal, como Argentina y Brasil, más del 45% de laserogaciones públicas están en manos de gobiernos subna-cionales, y en Colombia, de organización unitaria perodescentralizada, esa relación alcanza casi el 40%. Noobstante, otro país federal, como lo es Venezuela, presen-ta una relación entre gasto de niveles subnacionales y

Oscar CetrángoloJuan Carlos Gómez Sabaini

Oscar CetrángoloJuan Carlos Gómez Sabaini

15 / Criterios Tributarios

total menor al 20%, y en los países de Centroamérica(todos unitarios) menos del 5% de los gastos se encuentradescentralizado. Pareciera ser que el grado de descentra-lización tiene bastante que ver con la extensión de losterritorios, entre otros factores (Cetrángolo, 2007).

Los beneficios esperados de la descentralización, deacuerdo con la teoría correspondiente, deben ser evalua-dos a la luz de las condiciones en las que los procesos dereforma son instrumentados. Resulta indispensablecomenzar por reconocer una serie de rasgos particularesde América Latina: la elevada desigualdad distributiva,el alto grado de urbanización, la desigualdad territorialhada el interior de los países como consecuencia de pro-cesos de desarrollo altamente desequilibrados y los lími-tes a las políticas públicas impuestos por los reducidosniveles de presión tributaria. También debe ser resaltadoel desarrollo de los procesos de descentralización encoincidencia con la recuperación y afianzamiento de lademocracia.

Asimismo, la modalidad adoptada en cada espaciopara resolver los dilemas de la descentralización puedeimplicar diferentes impactos sobre la sostenibilidad fis-cal. De manera específica, una vez que es aceptada laimposibilidad de realizar una descentralización completacon autonomía financiera de los niveles de gobiernolocales se debe contemplar la necesidad de transferen-cias financieras imergubemamentales. De acuerdo con lamodalidad adoptada, los impactos fiscal y sobre la equi-dad son muy diferentes.

5. Descentralización y cohesiónterritorial

En teoría, para que el proceso de descentralizaciónsea completo, los gobiernos subnacionales deben serautónomos, lo que involucra tener los recursos financie-ros para poder decidir la mejor asignación del gasto quese corresponde con las preferencias locales. A su vez, losciudadanos, bajo ese esquema, pueden exigir rendiciónde cuentas al gobierno que les cobra los impuestos. Noobstante, los países de la región no se caracterizan poruna importante tributación a nivel local.

A lo largo del siglo pasado se ha evidenciado unatendencia bastante generalizada a centralizar la recauda-ción. Chile, Perú, Uruguay y países centroamericanos delos que se dispone de información (Guatemala, Hondu-ras y Nicaragua) tienen una administración centralizadade más del 90% de la recaudación tributaria. Por suparte, los países federales (a excepción de Venezuela)presentan una mayor descentralización de la recauda-ción, aunque sin alcanzar una participación preponde-rante. Seguramente el caso más marcado es Brasil, endonde más del 30% de la recaudación está a cargo de losgobiernos subnacionales debido, básicamente, a la exis-tencia de un impuesto al valor agregado cobrado por losestados, el ICMS (Impuesto sobre la Circulación deMercancías y Servicios), que genera recursos equivalen-tes a 8% del PIB (Cetrángolo, 2007).

Adicionalmente a la poca importancia de los tributoscobrados por los gobiernos subnacionales en la región,es de especial interés para la definición de la autonomíalocal y su papel en el proceso descentralizador conside-rar el grado de esa autonomía en materia tributaria. Porejemplo, Colombia, si bien presenta una participación derecaudación subnacional más elevada que Argentina(con una presión tributaria total muy inferior) muestrauna autonomía local muy relativa ya que allí la nacióntiene la facultad de definir cuáles son los impuestos quecorresponden a cada nivel de gobierno. Ni los departa-mentos ni los municipios tienen autonomía para la crea-ción de tributos y sólo se limitan a reglamentarlos.

Puede asumirse que, en general, los gobiernos sub-nacionales cobran impuestos sobre la propiedad(impuestos inmobiliarios o prediales); en algunos casos,también se cobran tributos sobre las patentes automoto-res (Argentina, Chile, Nicaragua, Perú y Uruguay, entreotros), sobre los consumos (en Argentina —IngresosBrutos—, Brasil, Honduras, Nicaragua, Perú, Uruguay)y otros de variado tipo. Muchas veces estas potestades sesuperponen con impuestos similares cobrados por losgobiernos centrales y, adicionalmente, pueden existirniveles intermedios con potestades tributarias propiasque compiten con las nacionales y las de los gobiernoslocales. Ello sucede en los países federales pero tambiénen varios países unitarios con procesos de descentraliza-ción (Gómez Sabaini, 2006).

Considerando que las motivaciones y lógica que hanpredominado en los procesos de asignación territorial defunciones son diferentes a las que han definido la distri-bución de potestades tributarias, se pueden verificardiferentes grados de desbalance entre ingresos y egresosde cada nivel de gobierno de los distintos países. Estosse manifiestan como la brecha entre ingresos y egresosde los varios niveles de gobierno (desbalance vertical) ocorno aquella que ocurre entre las capacidades fiscalesde los diversos gobiernos subnacionales de un mismonivel (desbalance horizontal). Estos desbalances debie-ran ser cubiertos mediante transferencias financieras.

Podría decirse que el desbalance horizontal tienecomo principal causa la existencia de economías condesarrollo productivo muy desequilibrado a nivel regio-nal. En efecto, el nivel de disparidades productivas entrelos territorios de un determinado país pone un límite alresultado de los procesos de descentralización y obliga atomar especiales precauciones. En general, la idea de“correspondencia fiscal” tiene cierto sentido en socieda-des que, como Canadá o Estados Unidos de Norteaméri-ca, tienen un desarrollo productivo relativamente equili-brado territorialmente. Ello permite especular acerca de126 posibilidades de que cada jurisdicción financie conrecursos propios sus servicios, tratando de responder alas preferencias de sus ciudadanos, En aquellos países larelación entre los productos por habitantes de los estadosde mayor y menor desarrollo económico son de aproxi-madamente 1,7 y 2,1 respectivamente.

En cambio, la existencia de estructuras productivasdesequilibradas regionalmente es un rasgo característicode los países latinoamericanos en donde la relación entre

Hacia unamayor equidad en el financiamiento de las políticas públicas

Oscar CetrángoloJuan Carlos Gómez Sabaini

los productos por habitante mayor y menor de cada paíspresenta los valores medio más elevados (8,6 en el casode Argentina). Ciertamente, ésta es otra manifestaciónde la desigualdad dominante en estas sociedades, hacien-do más difícil el trabajo en pos de una mayor cohesiónsocial. En términos fiscales, los desbalances horizontalesse manifiestan corno capacidades de financiamiento muydiferentes entre los diferentes ámbitos territoriales queforman un país4.

No debe desestimarse la presión al desequilibrio fis-cal proveniente de la instrumentación de programas dedescentralización en contextos productivos dominadospor los desbalances regionales, la experiencia indica quela mayor autonomía local, al existir demandas de inter-vención no satisfechas, genera una presión en las regio-nes más ricas a dejar de contribuir al mantenimiento delas políticas públicas solidarias con las regiones máspobres. Esto, además de atentar en contra de la cohesiónsocial y el mantenimiento de proyectos de desarrollo másintegradores, puede generar una demanda de mayoresrecursos para atender la situación de las regiones demenor desarrollo relativo. la situación puede revestirmayor gravedad dependiendo de la posibilidad de endeu-damiento de los gobiernos subnacionales. Estos aspectoshan dado origen a un importante debate retado nado conla necesidad de incorporar reglas fiscales y restriccionesal endeudamiento como mecanismo para adecuar losniveles de erogaciones a los recursos disponibles5.

Dado el desbalance horizontal, cuanto más avanza-dos se encuentren los procesos de descentralización defunciones, mayores serán los desbalances verticales.Ello no implica que los procesos de descentralizaciónsean un obstáculo a la búsqueda de mayor cohesiónsocial sino que llama la atención sobre la necesidadimperiosa de establecer mecanismos de coordinación delas políticas sectoriales que contemplen la compensa-ción hacia las regiones más necesitadas. Cuanto máscentralizada esté la tributación mayor será la necesidadde transferencias básicas para cubrir el financiamientode las actividades en manos de gobiernos subnaciona-les. Asimismo, al depender tan fuertemente el logro deobjetivos de cohesión social del sistema de transferen-cias adoptado, se percibe una presión que perjudica laconsistencia fiscal de la reforma. Es por ello que resultaimposible evaluar los procesos de descentralización sinatender a los esquemas de transferencias financierasentre jurisdicciones.

En la medida en que se asocie cohesión social conlas ideas de inclusión y pertenencia, la búsqueda de lacohesión social en relación con la descentralizaciónimplica la preocupación por la inclusión y la pertenenciade todos los territorios a un proyecto o situación común.En países con territorios que presenten importantes desi-gualdades en materia de capacidades de distinto tipo, lacohesión remite necesariamente a un reforzamiento delos gobiernos centrales con el objetivo de compensardiferencias y articular políticas sectoriales que, si bienpuedan tener un diferente grado de descentralización,tengan un eje en común.

III - LA SITUACION TRIBUTARIA Y LAEQUIDAD DISTRIBUTIVA

1. Dos problemas acumulativos: Elinsuficiente nivel y la distorsionadaestructura tributaria

Si las consideraciones de equidad distributiva son unelemento central en conjunto de las políticas socialespara alcanzar sociedades más inclusivas en la región, losdatos para América Latina muestran que no sólo lamisma no se ha logrado sino que durante la última déca-da —salvo pocas excepciones— las desigualdades sehan ido acentuando.

En ese contexto el papel cumplido por las políticaspúblicas para evitar o cambiar este sesgo concentradorde rentas a través de los instrumentos tributarios ha sidodecepcionante, ya que la información disponible muestraque estos sistemas tienen actualmente consecuenciasregresivas en la mayor parte de los países, es decir queni siquiera han logrado mantener la distribución primariadel ingreso que emerge de la propia acción del mercado.

Estos resultados, ciertamente lamentables en cuantoal papel que ha tenido la política tributaria en la región,no pueden ser atribuidos a las posibilidades endógenasde estos instrumentos, El mal desempeño es consecuen-cia de sistemas tributarios fuertemente cargados deimposición indirecta, corno también de beneficios impo-sitivos y exoneraciones de distintos tipos de rentas queestán concentradas mayoritariamente en los sectores deingresos más elevados, así como de altos coeficientes deevasión que benefician a los niveles de rentas y patrimo-nios más elevados.

Esta situación presenta un claro contraste con laobservada en los países desarrollados la cual muestraque, en función de las estructuras tributarias adoptadas,es factible revertir la concentrada distribución primariaresultante con el propósito de lograr una distribución delingreso disponible más igualitaria.

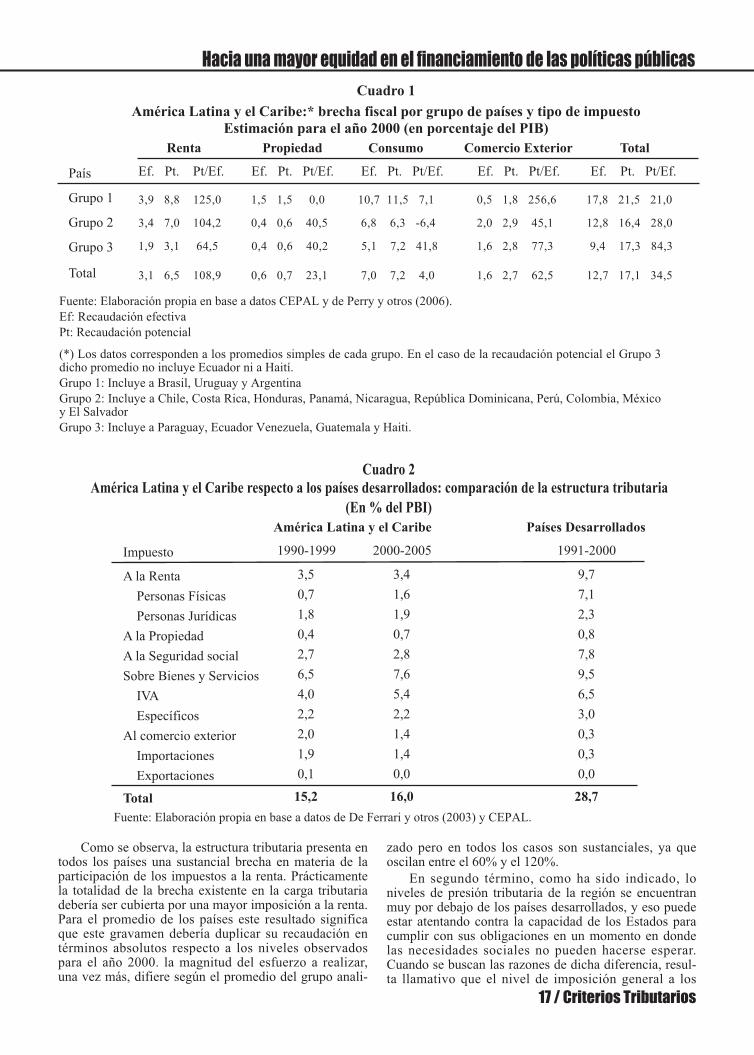

Del análisis de la situación tributaria de AméricaLatina surgen dos corolarios centrales. En primer lugar,el nivel de la carga tributaria global de la mayoría de lospaíses es, en promedio, inferior en alrededor de un terciorespecto al que debieran tener en función de su nivel deingreso per cápita. En términos absolutos el dato implicaque los mismos deberían tener una carga tributaria deentre 4 a 5 puntos adicionales del PIB. Evidentementeeste resultado no es aplicable a todos los países por igualsino que, de acuerdo con el agrupamiento de países indi-cado en el cuadro siguiente, el aumento a obtenerse osci-laría entre el 20% y el 85% de los valores de la presióntributaria observados, en función del análisis efectuadocon datos del año 2000. Este mayor nivel de recursosgeneraría los fondos necesarios para el financiamientode los programas sociales y para el pago de los sistemasde seguridad social no contributivos, a que se ha hechoreferencia en las secciones anteriores.

Criterios Tributarios / 16

País

Grupo 1

Grupo 2

Grupo 3

Total

Ef. Pt. Pt/Ef. Ef. Pt. Pt/Ef. Ef. Pt. Pt/Ef. Ef. Pt. Pt/Ef. Ef. Pt. Pt/Ef.

3,9 8,8 125,0 1,5 1,5 0,0 10,7 11,5 7,1 0,5 1,8 256,6 17,8 21,5 21,0

3,4 7,0 104,2 0,4 0,6 40,5 6,8 6,3 -6,4 2,0 2,9 45,1 12,8 16,4 28,0

1,9 3,1 64,5 0,4 0,6 40,2 5,1 7,2 41,8 1,6 2,8 77,3 9,4 17,3 84,3

3,1 6,5 108,9 0,6 0,7 23,1 7,0 7,2 4,0 1,6 2,7 62,5 12,7 17,1 34,5

Renta Propiedad Consumo Comercio Exterior Total

Fuente: Elaboración propia en base a datos CEPAL y de Perry y otros (2006).Ef: Recaudación efectivaPt: Recaudación potencial