américa latina los desafíos en materia de competitividad clementin… · bolivia venezuela...

TRANSCRIPT

América Latina

Los desafíos en materia de

competitividad

Clementina Giraldo Zapata Ejecutiva Principal de Políticas Públicas y Competitividad

Octubre 31 de 2012, Foro de Competitividad de Panamá

Fuente: CEPAL

Crecimiento del PIB en 2011

2.9%

3.3%

3.8%

4.0%

4.0%

4.2%

4.5%

4.6%

5.1%

5.5%

5.5%

6.3%

7.0%

8.0%

9.0%

10.5%

0% 2% 4% 6% 8% 10% 12%

Brasil

Guatemala

Costa Rica

Paraguay

Mexico

Venezuela

Rep. Dominicana

Latin America

Bolivia

Colombia

Uruguay

Chile

Perú

Ecuador

Argentina

Panamá

La mayoría de los países de la región siguen mostrando una importante recuperación a pesar de los desbalances globales soportados por altos

precios de la materia prima

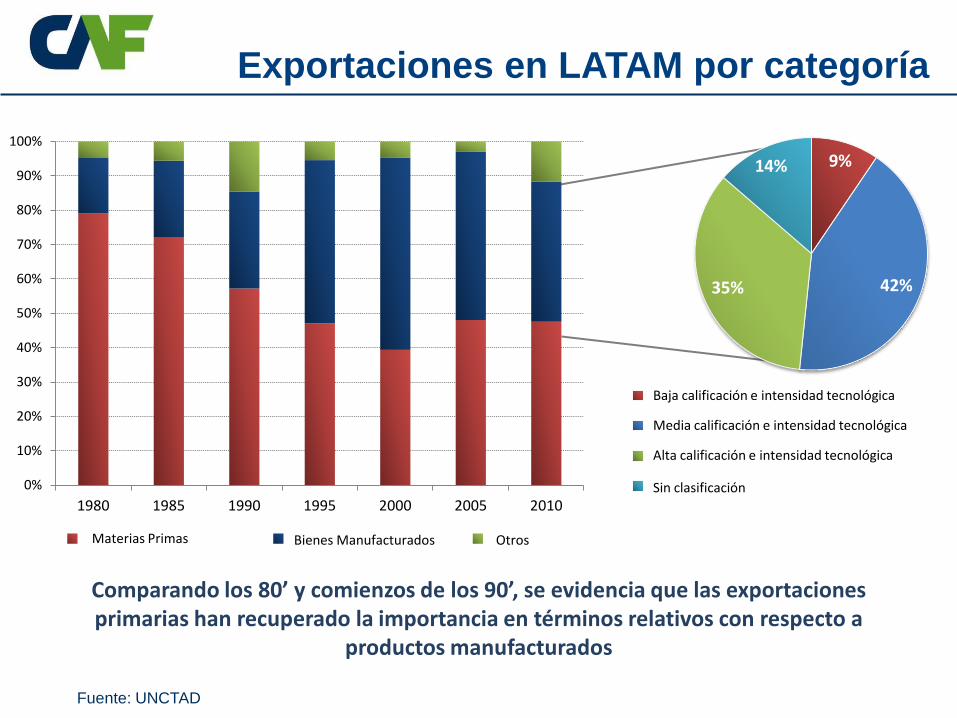

Fuente: UNCTAD

Comparando los 80’ y comienzos de los 90’, se evidencia que las exportaciones primarias han recuperado la importancia en términos relativos con respecto a

productos manufacturados

Exportaciones en LATAM por categoría

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1980 1985 1990 1995 2000 2005 2010

Primary Commodities Manufactured goods Others

9%

42% 35%

14%

Low skill and technology intensity

Medium skill and technology intensity

High skill and technology intensity

Unclassified

Materias Primas Bienes Manufacturados Otros

Baja calificación e intensidad tecnológica

Media calificación e intensidad tecnológica

Alta calificación e intensidad tecnológica

Sin clasificación

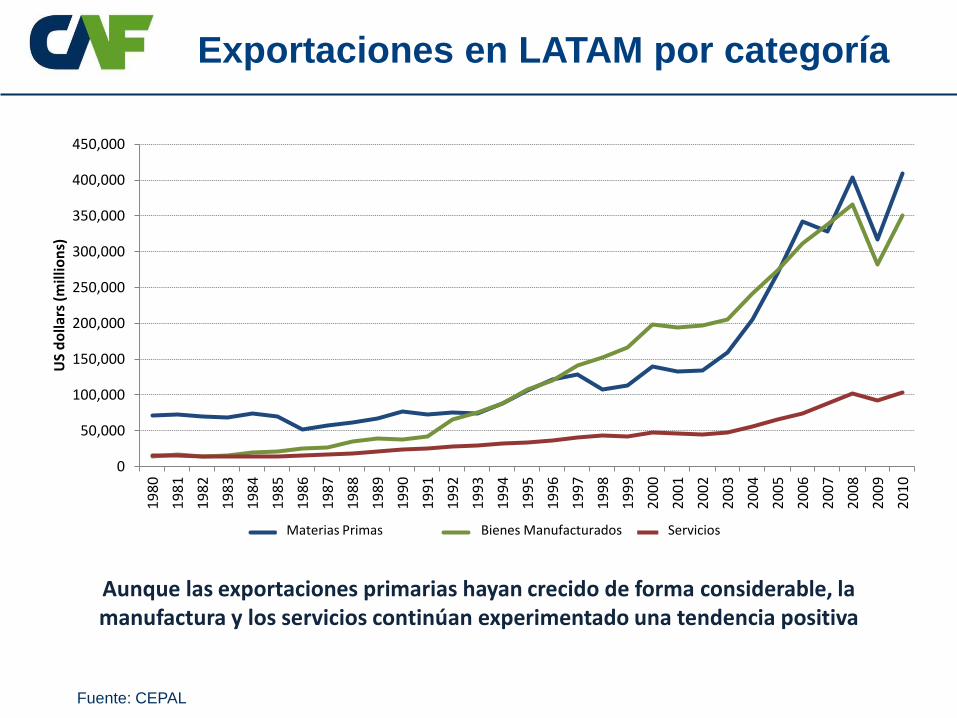

Fuente: CEPAL

Aunque las exportaciones primarias hayan crecido de forma considerable, la manufactura y los servicios continúan experimentado una tendencia positiva

Exportaciones en LATAM por categoría

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

450,000 1

98

0

19

81

19

82

19

83

19

84

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

US

do

llar

s (m

illi

on

s)

Primary Commodities Manufactured goods Services Materias Primas Bienes Manufacturados Servicios

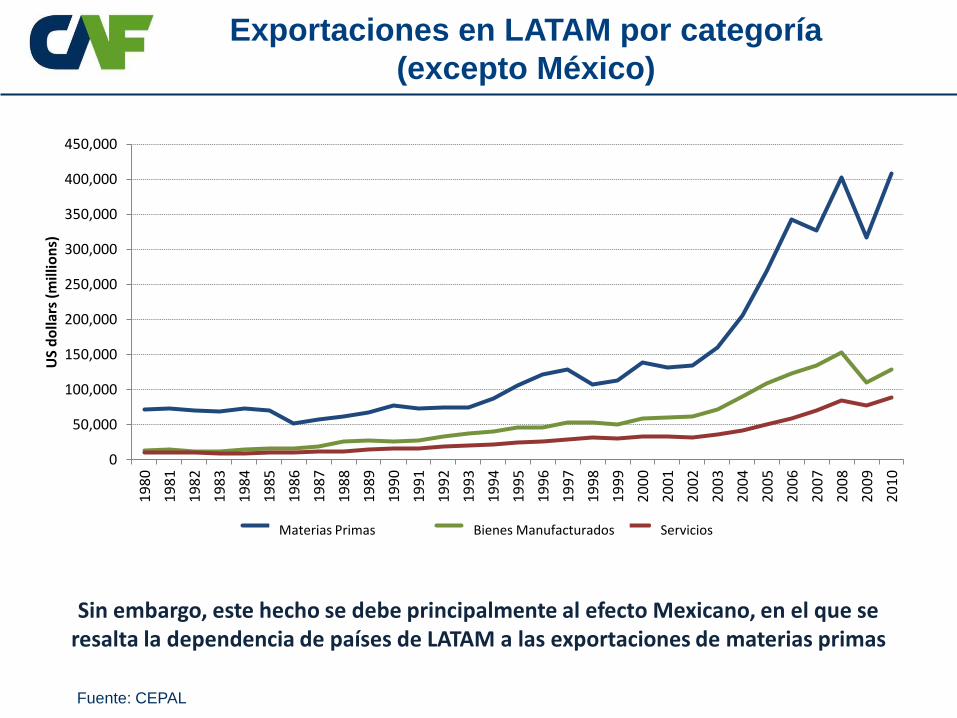

Fuente: CEPAL

Sin embargo, este hecho se debe principalmente al efecto Mexicano, en el que se resalta la dependencia de países de LATAM a las exportaciones de materias primas

Exportaciones en LATAM por categoría

(excepto México)

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

450,000 1

98

0

19

81

19

82

19

83

19

84

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

US

do

llars

(m

illio

ns)

Primary Commodities Manufactured goods Services Materias Primas Bienes Manufacturados Servicios

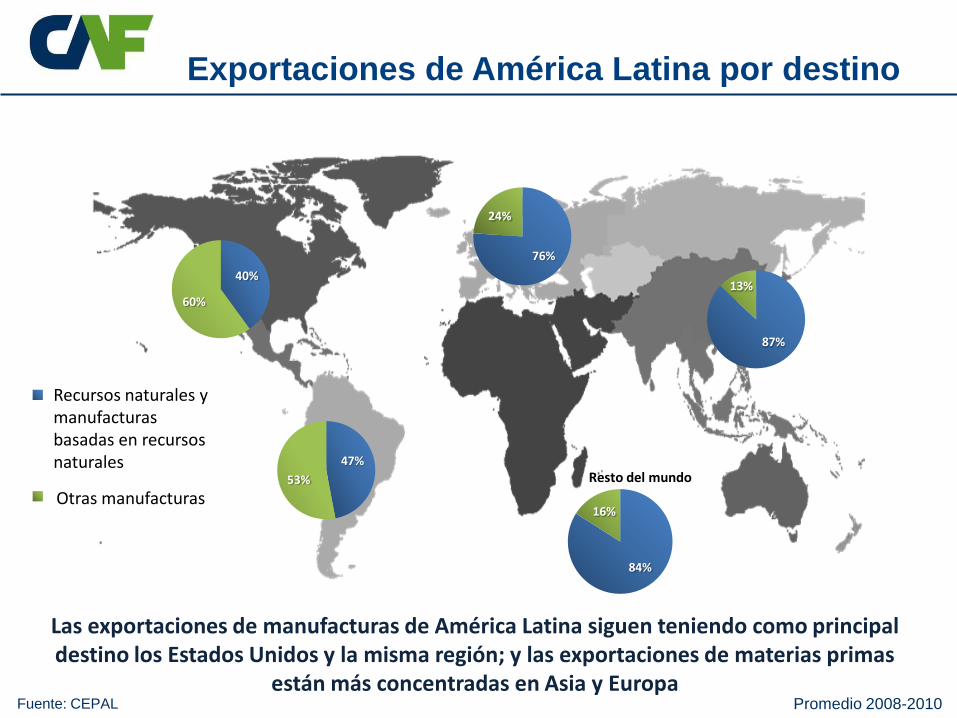

Fuente: CEPAL

Exportaciones de América Latina por destino

40%

60%

47%

53%

76%

24%

84%

16%

Resto del mundo

87%

13%

Natural resources and manufactures based in natural resources

Other manufactures

Promedio 2008-2010

Las exportaciones de manufacturas de América Latina siguen teniendo como principal destino los Estados Unidos y la misma región; y las exportaciones de materias primas

están más concentradas en Asia y Europa

Recursos naturales y manufacturas basadas en recursos naturales

Otras manufacturas

17%

83%

Exportaciones de AL a AL

Exportaciones de AL al resto del mundo

37%

63%

Exportaciones de Asia a Asia

Exportaciones de Asia al Resto del mundo

Fuente: Trade Maps

Comercio intrarregional en América Latina y Asia

2010

Comparado con Asia, América Latina muestra niveles muy bajos de comercio intrarregional; sugiriendo que las cadenas de valor de la región son débiles y

fragmentadas

Fuente: Foro Económico Mundial 2012

Ranking mundial de Competitividad

0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

Trinidad y Tobago Uruguay Chile Panamá Brasil México Costa Rica Perú Colombia Argentina

Ecuador Bolivia Jamaica

Rep. Dominicana

Paraguay

Venezuela

Escala del 1 (peor) al 7 (mejor)

Fuente: World Economic Forum (2011-2012) and Doing Business (2012)

China

Hong Kong

India

Indonesia

Kuwait

Malaysia

Philippines

Singapore

Sri Lanka

Taiwan

Vietnam

Korea

Argentina

Bolivia

Brasil

Chile

Colombia

Costa Rica

Rep. Dominicana

Ecuador El Salvador

Guyana

Haití

Honduras

Jamaica

Nicaragua

Panama

Paraguay

Perú

Puerto Rico

Trinidad y Tobago

Uruguay

Venezuela

Austria

Bélgica Canada

Rep. Checa

Dinamarca

Estonia

Finlandia Alemania

Grecia

Hungría

Islandia Irlanda

Israel

Italia

Japón

Luxemburgo

México

Holanda

Nueva Zelanda

Noruega

Polonia Portugal

Eslovaquia

España

Suecia Suiza

Turquía

Reino Unido

EE.UU. 0

10

20

30

40

50

60

70

80

90

100

0 10 20 30 40 50 60 70 80 90 100

WEF

20

12

(R

ango

Pe

rce

nti

l)

Doing Business 2012 (Rango Percentil)

OECD

Asia

Latam

Menos eficiente

Más eficiente

Países de América Latina experimentan una importante dispersión en sus agendas de competitividad; países como Colombia, Perú y Panamá, se ven favorecidos por las

políticas orientadas hacia la reducción de costos de transacciones

Posición Competitiva

Fuente: World Economic Forum and Doing Business

El camino recorrido en materia de competitividad

Brasil

Colombia

Chile

Perú

Panamá

Venezuela

10

20

30

40

50

60

70

80

90

100

10 20 30 40 50 60 70 80 90 100

WEF

(R

ango

Pe

rce

nti

l)

Doing Business (Rango Percentil)

Países como Panamá y Perú reflejan en el tiempo mejoramiento consistente tanto en desempeño (WEF) como en eficiencia (Doing Business) entre 2006- 2012

Eficiencia

De

sem

pe

ño

Fuente: Foro Económico Mundial

Evolución de Competitividad en Panamá

4.05

4.10

4.15

4.20

4.25

4.30

4.35

4.40

2007 2008 2009 2010 2011 2012

Sco

re (

1 (

pe

or)

al 7

(m

ejo

r)

Score Score

11

Fuente: World Economic Forum (2011-2012)

Escala: 1 (peor) a 7 (mejor)

0 1 2 3 4 5 6 7

Venezuela

Paraguay

Jamaica

República Dominicana

Bolivia

Argentina

Brazil

Ecuador

Peru

Colombia

Costa Rica

Mexico

Asia (average)

Trinidad y Tobago

Panama

OECD (average)

Uruguay

Chile

Requerimientos Básicos

0 1 2 3 4 5 6 7

Bolivia

Paraguay

Venezuela

Ecuador

República Dominicana

Jamaica

Argentina

Trinidad y Tobago

Uruguay

Asia (average)

Costa Rica

Colombia

Panama

Mexico

Peru

Brazil

OECD (average)

Chile

Requerimientos de Eficiencia

0 1 2 3 4 5 6 7

Venezuela

Paraguay

República Dominicana

Bolivia

Ecuador

Peru

Jamaica

Argentina

Trinidad y Tobago

Uruguay

Colombia

Mexico

Panama

Asia (average)

Chile

Brazil

Costa Rica

OECD (average)

Requerimientos de Innovación y Sofisticación

Indicadores competitivos de

América Latina

Fuente: Foro Económico Mundial 2012

Pilares Competitivos de Panamá

Requerimientos Básicos Requerimientos de Eficiencia Requerimientos de Innovación

Media LA 3,98

0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

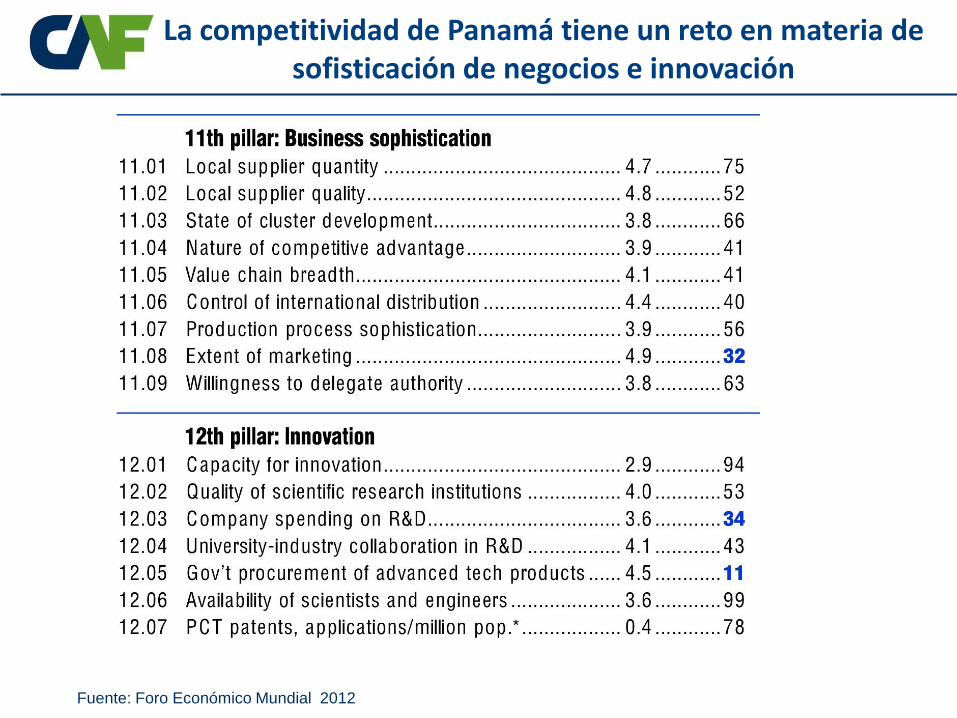

La competitividad de Panamá tiene un reto en materia de sofisticación de negocios e innovación

Fuente: Foro Económico Mundial 2012

La competitividad de Panamá tiene un reto en materia de sofisticación de negocios e innovación

Fuente: Foro Económico Mundial 2012

Fuente: Richard Florida “Who’s Your City” (2008)

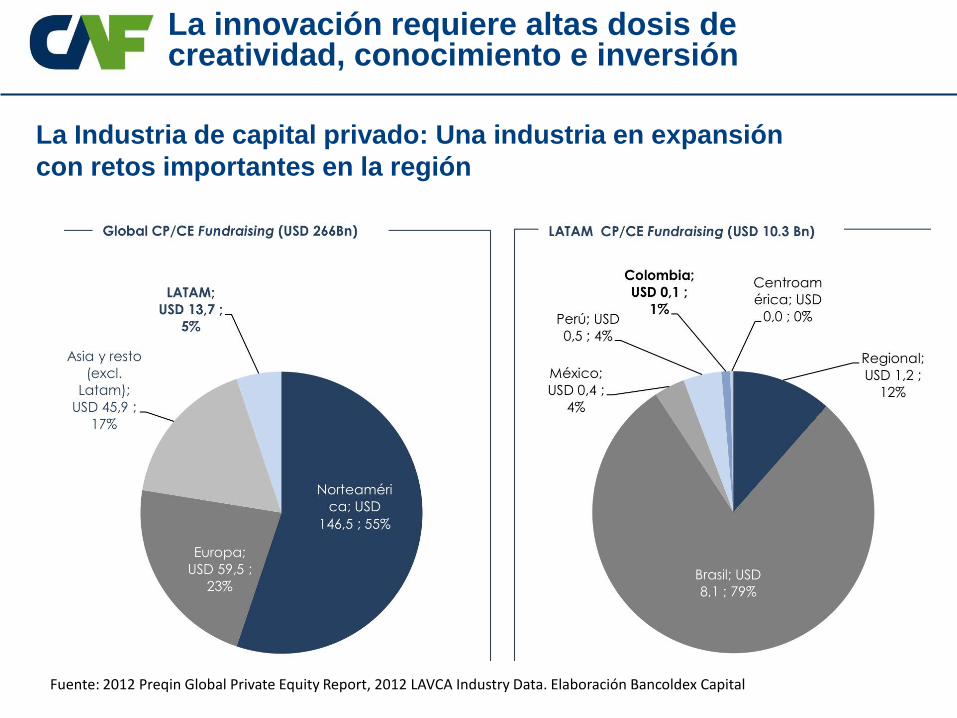

En términos de innovación, los países en América Latina se encuentran totalmente ausentes, convirtiéndose en uno de los mayores retos para la región

Innovación en el mundo

La Industria de capital privado: Una industria en expansión

con retos importantes en la región

Fuente: 2012 Preqin Global Private Equity Report, 2012 LAVCA Industry Data. Elaboración Bancoldex Capital

La innovación requiere altas dosis de creatividad, conocimiento e inversión

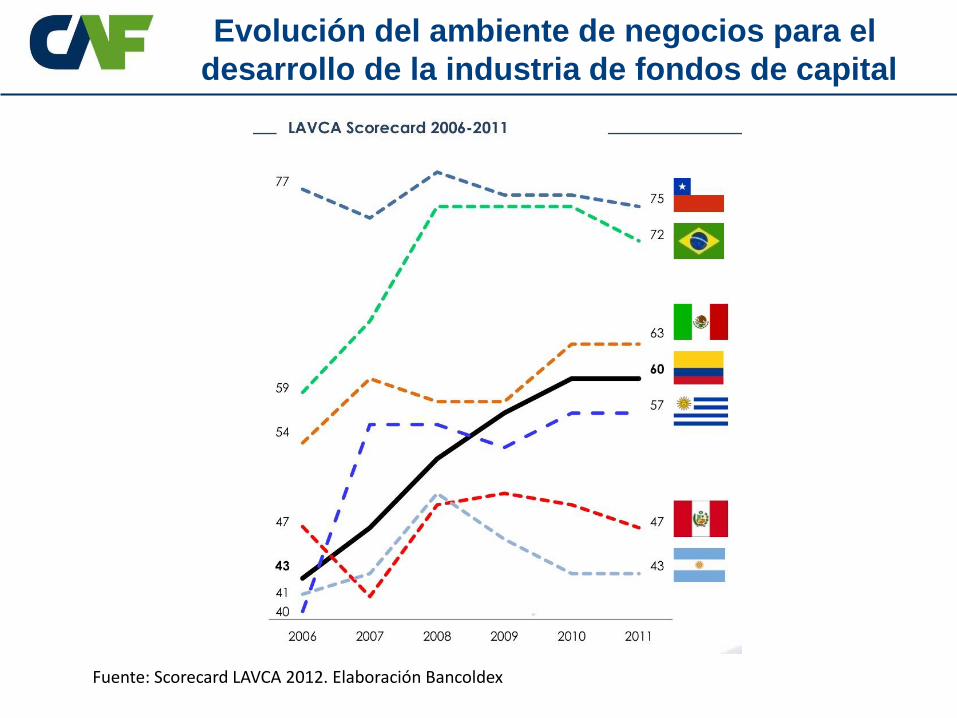

El ambiente de negocios para el desarrollo de

la industria de fondos de capital

(inversión para desarrollo empresarial e innovación)

Fuente: Scorecard LAVCA 2012

Evolución del ambiente de negocios para el

desarrollo de la industria de fondos de capital

Fuente: Scorecard LAVCA 2012. Elaboración Bancoldex

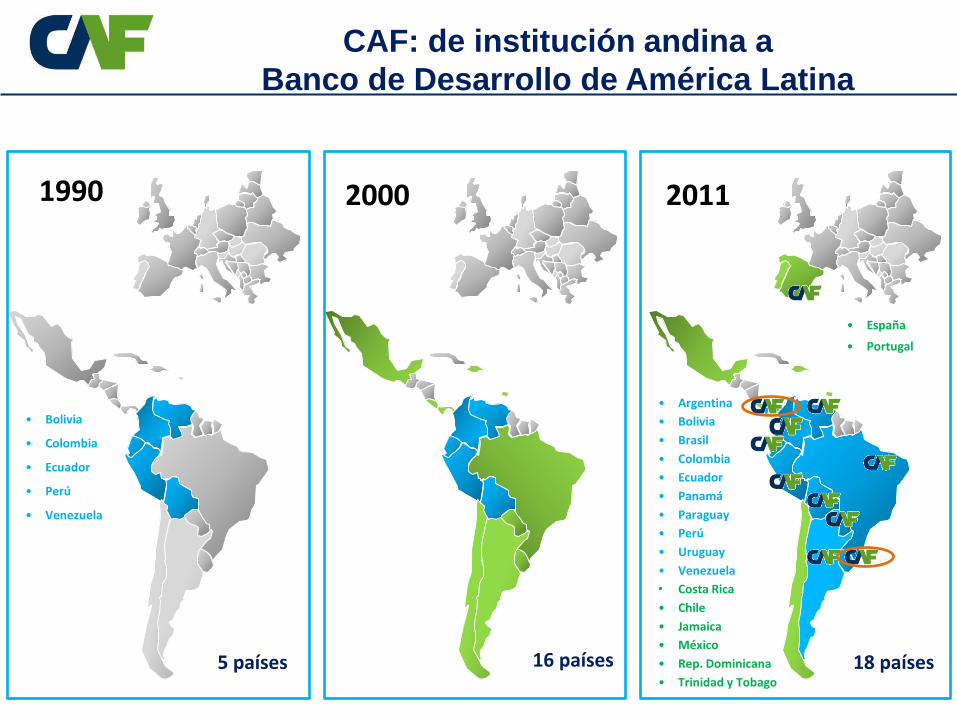

CAF: de institución andina a

Banco de Desarrollo de América Latina

1990 2000 2011

• Bolivia

• Colombia

• Ecuador

• Perú

• Venezuela

• Argentina

• Bolivia

• Brasil

• Colombia

• Ecuador

• Panamá

• Paraguay

• Perú

• Uruguay

• Venezuela

• Costa Rica

• Chile

• Jamaica

• México

• Rep. Dominicana

• Trinidad y Tobago

• España

• Portugal

5 países 16 países 18 países

Visión integral del desarrollo sostenible

Crecimiento sostenido de

calidad

Equidad e inclusión

social

Eficiencia

microeconómica

Equilibrio

ambiental

Estabilidad macroeconómica

Inversión en todas las formas de capital

Inserción internacional inteligente

Calidad institucional

Transformación productiva

1991 1996 2001 2006 2011

576

1.043

1.826

3.693

6.351

1970-1996 1997-2001 2002-2006 2007-2011

430465

1.074

1.266

Aprobaciones Cartera

Patrimonio Ingreso Neto

Crecimiento Acelerado

1970-1991 1992-1996 1997-2001 2002-2006 2007-2011

4.761

10.601

13.274

20.363

44.323

1991 1996 2001 2006 2011

845

2.727

5.575

8.191

15.093

La visión CAF de la integración regional

• Integración física

• Integración y desarrollo fronterizos

• Integración económica y comercial

• Integración energética

• Integración financiera

• Integración regulatoria y logística

• Integración cultural, deportiva y social

• Cooperación ambiental

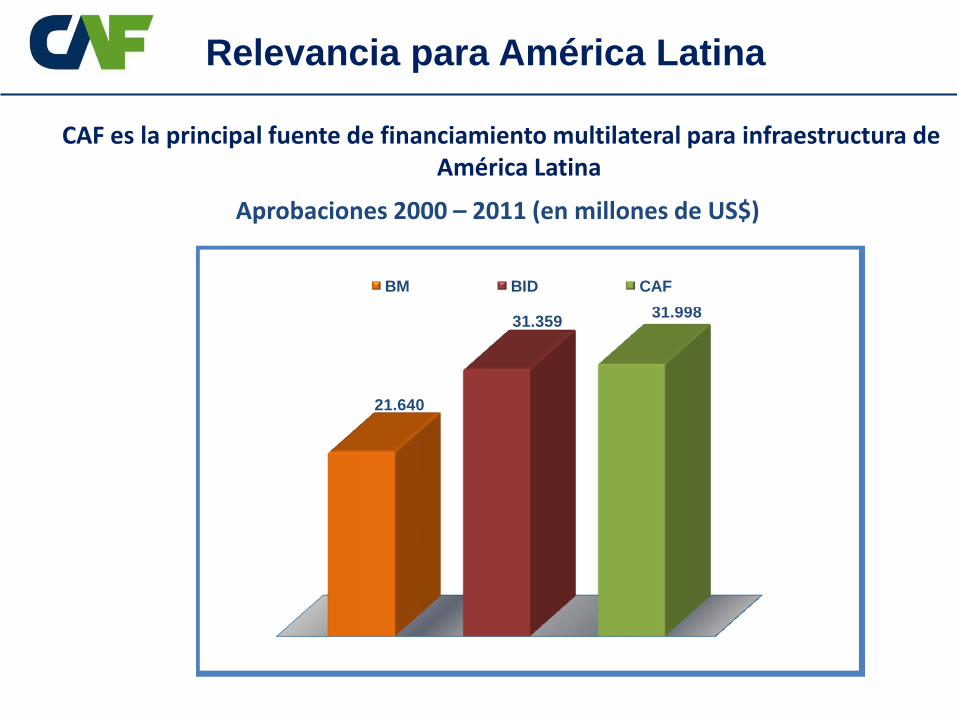

Relevancia para América Latina

Aprobaciones 2000 – 2011 (en millones de US$)

CAF es la principal fuente de financiamiento multilateral para infraestructura de América Latina

Fuente: Informes Anuales correspondientes.

21.640

31.35931.998

BM BID CAF

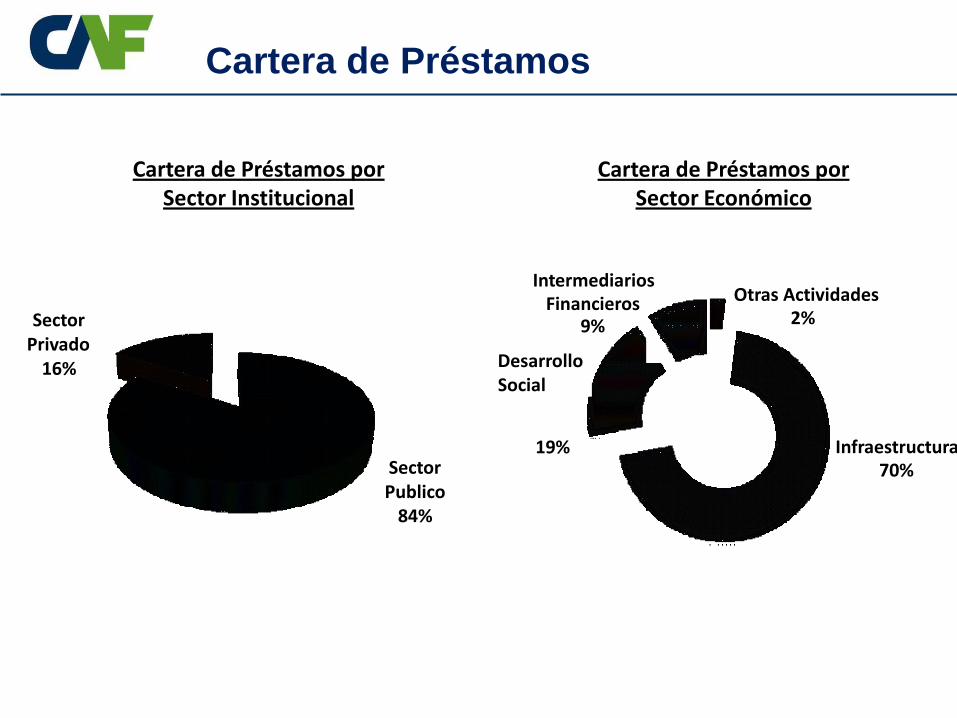

Intermediarios Financieros

9%

Infraestructura 70%

19%

Otras Actividades 2%

Desarrollo Social

Cartera de Préstamos por Sector Económico

“Desarrollo Social” incluye salud, servicios sociales y educación. “Intermediación Financiera” incluye bancos comerciales y de desarrollo.

Cartera de Préstamos por Sector Institucional

Cartera de Préstamos

Al 30 de Junio de 2012

Sector Publico

84%

Sector Privado

16%

Fomento al desarrollo empresarial

• Desarrollo de cadenas productivas

• Fomento del emprendimiento y la innovación

Promoción de sectores

competitivos

• Productos financieros: factoring, líneas de crédito, inversiones patrimoniales, fondos de capital de riesgo, reafianzamiento que han contribuido al acceso al financiamiento de la PyME y el desarrollo de los mercados de capital locales.

• Fomento del desarrollo de la industria de capital de riesgo/ capital privado

Desarrollo de la pequeña y mediana empresa

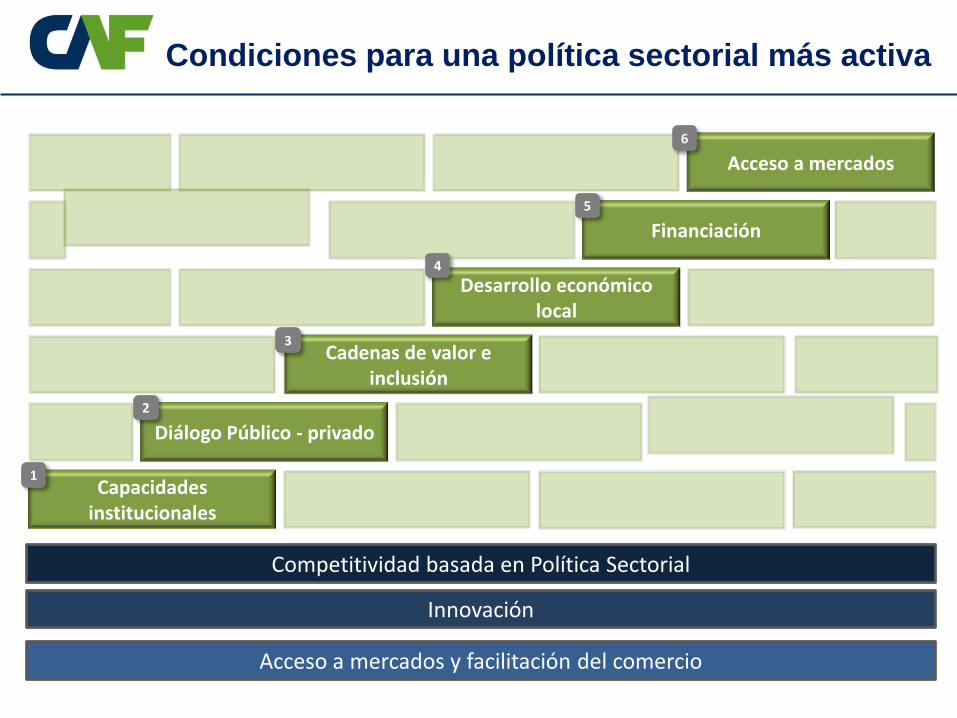

Competitividad basada en Política Sectorial

Innovación

Acceso a mercados y facilitación del comercio

Capacidades institucionales

Diálogo Público - privado

Cadenas de valor e inclusión

Desarrollo económico local

Financiación

Acceso a mercados

1

2

3

4

5

6

Condiciones para una política sectorial más activa

BOLIVIA Desarrollo turístico sostenible del

Salar de Uyuni y las Lagunas de Colores

Índice Costo Bolivia Desarrollo de clusters de maderas;

uvas, vinos y singanis; textiles y confecciones; cuero; Turismo

Concurso ideas emprendedoras Sistema de gestión para la

competitividad en Sucre y Potosí

VENEZUELA Costo Venezuela Red Venezuela Sí Compite Cluster de Software , CEISOFT EXPORTIC Cluster de Velas Preincubación de empresas en

Universidades Sistema de Apoyo a la creación de

empresas (SACEV) Promoción de proyectos de

inversión regional Proyecto Ron de Venezuela

COSTA RICA Apoyo a la Comisión de Eficiencia Administrativa y Reforma del Estado

PANAMÁ Programa Panameño de

Competitividad Foro Nacional de Competitividad

ARGENTINA EMPRETEC Fomento Vínculos Empresariales Plan de Desarrollo Turístico de Jujuy Índice de Competitividad de las

Provincias Argentinas (2008 )

COLOMBIA Competitividad e Instituciones en Colombia:

Balance y Desafíos en áreas estratégicas Desarrollo de Clusters: Eléctrica y Electrónica;

Transporte de carga; Frutas y hortalizas; Autopartes, Cosméticos y productos de aseo; Industria química y plástica

MERLIN Cátedra Virtual, Exporte, Espacio Virtual de

productividad, Prospectiva tecnológica, Evaluación convenios de competitividad exportadora, Emprendimiento.

ECUADOR Reducción de trámites para la exportación Cluster de Textil, Confección, Maderas,

Calzado, Marroquinería, Turismo, Automotor, Diseño, Hortofrutícola.

Acuerdos Agroindustriales entre el Sector Privado y las Universidades

Sistema ecuatoriano de apoyo a la formación de emprendedores (SEAFE)

PERÚ Comercio electrónico, Ventanillas únicas, Estudio de las barreras

microeconómicas al crecimiento empresarial, Normas técnicas del Jurel. Modelo para la Competitividad de la Trucha (Puno) Desarrollo de Clusters: Espárragos, Uvas, cadena de mango, Apesoft, hoteles link,

Páprika Promoción de Redes Emp. de PYMES Programa jóvenes emprendedores Sector agroexportador Fondo de Proyectos de Innovación Asociaciones Productivas

(Tacna/Arequipa/Lima/Piura)

Productividad, Clúster y Competitividad

Objetivos

• Determinar problemas de logística en un clúster piloto en Perú

• Definir posibles mejoras en la cadena logística del clúster de espárragos

Alcance

• Identificar los nodos principales en al cadena de valor, particularmente para la cadena de logística en el clúster en Perú

Impacto

• Disminución del costo logístico y tiempo muerto en la cadena

• Fortalecimiento de la cadena de asociatividad

• Coordinación de la inversión privada

• Mejora del sector de competitividad

Logística: Clúster de exportación

de Espárragos (Perú)

Fortaleza Institucional: apoyo al comercio

Apoyo a iniciativas de diseño y puesta en marcha de Planes Binacionales de

Desarrollo e Integración Fronteriza y creación de Zonas de Integración Fronteriza

(ZIF).

Planificación de proyectos:

Integración económica y productiva,

fortalecimiento institucional y promoción de

desarrollo sustentable

Calidad de servicios portuarios como un

elemento estratégico para la integración

regional y el desarrollo de competitividad de

los exportadores.

BancoSol (2 operaciones)

Banco Los Andes ProCredit

Banco FIE (2 operaciones)

Eco Futuro (2 operaciones)

Cooperativa Jesús Nazareno

ONG Crecer

MiBanco

CMAC Arequipa

CMAC Tacna

Financiera Crear Arequipa

Edpyme Nueva Visión (2 operaciones)

Financiera Confianza

Financiera Edyficar

Caja Nuestra Gente (2 operaciones)

Bancamía

Fundación Mundial de la Mujer (Bucaramanga)

Banco Regional

Visión Banco S.A

Banco Amambay

Interfisa

Banco Compartamos

CAMESA

Microserfin

Banco Delta

FIE Gran Poder

Banco Procredit

Fondos Regionales:

LOCFund

Solidus Investment Fund

Microfinance Growth Fund

Próspero Microfinanzas Fund

SICSA

Microfinanzas del Uruguay S.A.

Desarrollo de la industria de microfinanzas

Operaciones de microfinanzas en los países accionistas

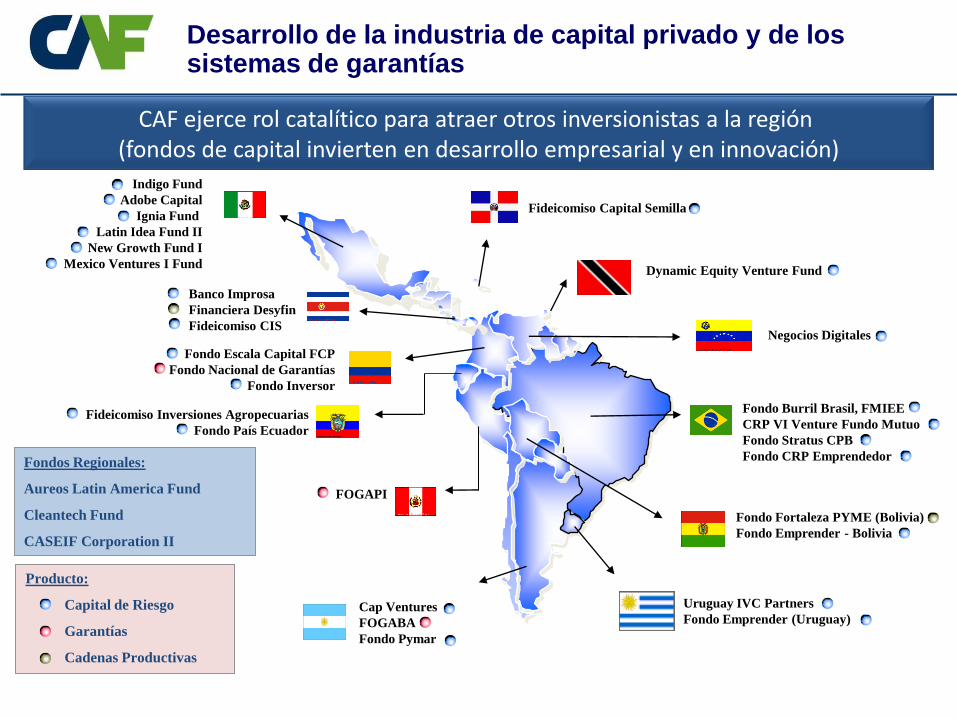

CAF ejerce rol catalítico para atraer otros inversionistas a la región (fondos de capital invierten en desarrollo empresarial y en innovación)

Fondo Fortaleza PYME (Bolivia)

Fondo Emprender - Bolivia

Fondo Escala Capital FCP

Fondo Nacional de Garantías

Fondo Inversor

Banco Improsa

Financiera Desyfin

Fideicomiso CIS

Indigo Fund

Adobe Capital

Ignia Fund

Latin Idea Fund II

New Growth Fund I

Mexico Ventures I Fund

Fondo Burril Brasil, FMIEE

CRP VI Venture Fundo Mutuo

Fondo Stratus CPB

Fondo CRP Emprendedor

Cap Ventures

FOGABA

Fondo Pymar

Fideicomiso Inversiones Agropecuarias

Fondo País Ecuador

Fondos Regionales:

Aureos Latin America Fund

Cleantech Fund

CASEIF Corporation II

Fideicomiso Capital Semilla

Dynamic Equity Venture Fund

Uruguay IVC Partners

Fondo Emprender (Uruguay)

Negocios Digitales

Producto:

Capital de Riesgo

Garantías

Cadenas Productivas

FOGAPI

Desarrollo de la industria de capital privado y de los sistemas de garantías

Transformación

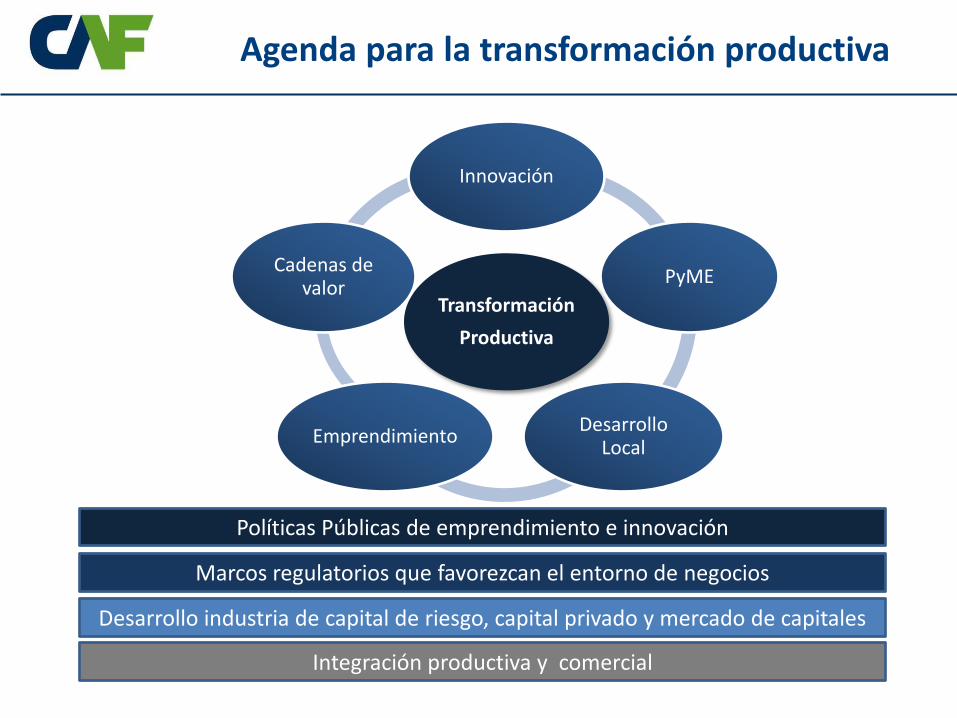

Productiva

Innovación

PyME

Desarrollo Local

Emprendimiento

Cadenas de valor

Políticas Públicas de emprendimiento e innovación

Marcos regulatorios que favorezcan el entorno de negocios

Desarrollo industria de capital de riesgo, capital privado y mercado de capitales

Integración productiva y comercial

Agenda para la transformación productiva

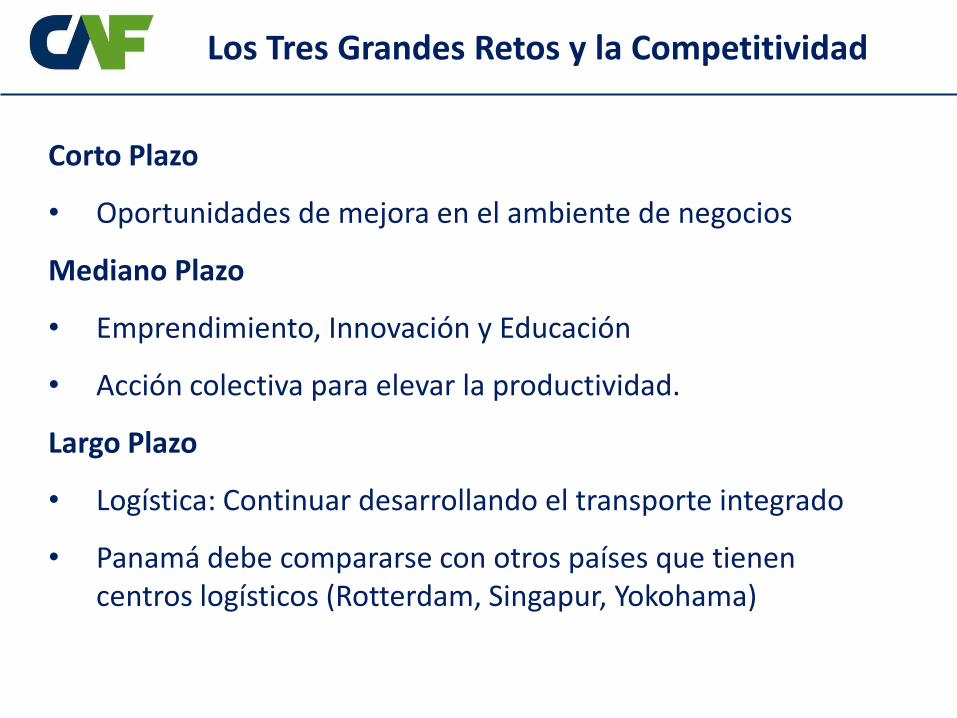

Corto Plazo

• Oportunidades de mejora en el ambiente de negocios

Mediano Plazo

• Emprendimiento, Innovación y Educación

• Acción colectiva para elevar la productividad.

Largo Plazo

• Logística: Continuar desarrollando el transporte integrado

• Panamá debe compararse con otros países que tienen centros logísticos (Rotterdam, Singapur, Yokohama)

Los Tres Grandes Retos y la Competitividad

1. La importancia del diálogo privado público

2. La necesidad de fortalecer el apoyo a instituciones y capacidades locales

3. La logística y facilitación de comercio es una de las barreras más importantes para la competitividad en la región

4. El fortalecimiento de las cadenas de valor (sectores competitivos) requiere fomentar el acceso a mercados, estándares de calidad y a la integración de las PyME para generar economías de escala+.

5. América Latina tiene retos importantes en materia de innovación (atracción de inversión para la innovación).

6. CAF es un aliado para la transformación productiva de América Latina

Lecciones aprendidas