alternativas de inversión en el sistema financiero mexicano

TRANSCRIPT

Alternativas de inversión en el Sistema Financiero Mexicano

Inversiones en instrumentos bancarios

Títulos de crédito

Instituciones bancarias

Otorgados a clientes

Tipos de instrumentos bancarios

Aceptaciones bancarias: Letra de cambio en moneda nacional, a descuento, aceptada por los bancos, emitidas por personas morales a su propia cuenta.

Emisor personas morales y aceptadas por un banco

Plazo Entre 1 día y 1 año

Forma de Colocación Oferta pública o privada

Garantía El mismo Banco emisor

Posibles Adquirientes Personas físicas y morales, de nacionalidad mexicana o extranjera.

Tipos de instrumentos bancarios Pagaré Bancario: instrumento de inversión que ofrecen los bancos, donde se comprometen a realizar el pago con intereses de lo que tu depositas con ellos. Los plazos son de 7, 14 o 28, 182, 365 días.

Tipos de instrumentos bancarios

Pagaré Bancario

Emisor Instituciones Bancarias

Plazo Entre 1 día y 1 año

Forma de Colocación Oferta pública o privada

Garantía El mismo Banco emisor

Posibles Adquirientes Personas físicas y morales, de nacionalidad mexicana o extranjera.

Forma de liquidación 7, 14 o 28, 182, 365

Tipos de instrumentos bancarios

Papeles Corporativos: Tienen como característica que el emisor los coloca ofreciendo rendimientos a los adquirentes a fin de hacerse de recursos para la empresa.

Tipos de instrumentos bancarios

a) Certificado Bursátil de Corto Plazo: Es un Título de crédito que se emite en serie destinado a circular en el Mercado de Valores, que se coloca a rendimiento y al amparo de un programa, cuyas emisiones pueden ser en pesos, unidades de inversión o indizadas al tipo de cambio.

a) Certificado Bursátil de Corto PlazoEmisor Sociedades Anónimas:

Entidades Federativas,Municipios, yEntidades Financieras cuando actúen en su carácter de fiduciarias.

Plazo 12 meses y cada emisión puede ser de hasta 360 días contados a partir de la fecha de cada emisión.

Valor Nominal Será determinado para cada emisión, en el entendido que será de $100.00 o 100 UDI s cada uno, o en sus múltiplos

Garantía El mismo Banco emisor

Rendimiento La tasa de interés se determinará para cada emisión, pudiendo ser a descuento o a rendimiento (fija o revisable).

Tipos de instrumentos bancarios

b) Pagaré a Mediano Plazo: Título de Deuda emitido por una Sociedad Mercantil Mexicana con la facultad de contraer Pasivos y suscribir Títulos de Crédito.

b) Pagaré a Mediano PlazoEmisor Sociedad Mercantil Mexicana

Plazo Va de 1 a 7 años.

Valor Nominal Será determinado para cada emisión, en el entendido que será de $100.00 o 100 UDI s cada uno, o en sus múltiplos

Garantía Puede ser quirografaria, avalada o con garantía fiduciaria.

Rendimiento A tasa revisable de acuerdo con las condiciones del Mercado, el pago de los intereses puede ser mensual, trimestral, semestral o anual

Tipos de instrumentos bancarios

c) Certificado Bursátil: Instrumento de Deuda de mediano y largo plazo, la emisión puede ser en pesos o en Unidades de Inversión.

c) Certificado BursátilEmisor Sociedad Mercantil Mexicana

Plazo De un año en adelante.

Valor Nominal Será determinado para cada emisión, en el entendido que será de $100.00 o 100 UDI s cada uno, o en sus múltiplos

Garantía Puede ser quirografaria, avalada o con garantía fiduciaria.

Rendimiento Puede ser a tasa revisable de acuerdo a condiciones de Mercado por mes, trimestre o semestre, etc. Fijo determinado desde el inicio de la emisión. El pago de intereses puede ser mensual, trimestral, semestral, etc.

c) Certificado Bursátil Básicamente se dividen en cuatro grupos:

› Certificado Bursátil de largo plazo Corporativo.

› Certificado Bursátil de largo plazo Gubernamental.

› Certificado Bursátil de corto plazo Corporativo.

› Certificado Bursátil de corto plazo Gubernamental.

Inversiones en Instrumentos Gubernamentales

Los Valores Gubernamentales son títulos de deuda que el Gobierno Federal coloca entre el público inversionista para cubrir sus necesidades de financiamiento.

Tipos de Instrumentos Gubernamentales

CETES

• Riesgo contraparte para el inversionista: Libre de riesgo por tener toda la garantía del Gobierno Federal.

• Plazo: 28, 91,182, y 360 días.• Rendimiento e Intereses: Diferencia entre el precio de

compra y valor nominal dada por una tasa de descuento (si el inversionista se mantiene hasta el vencimiento) o su precio de venta (si el inversionista opta por venderlos antes de su fecha de vencimiento).

• Bursatilidad: Muy alta.• Posibles Adquirentes: Personas físicas o morales,

nacionales o extranjeras, e inversionistas institucionales (excepto si su régimen jurídico se los impide).

• Liquidez: Alta, dado el amplio mercado secundario que existe.

• Régimen Fiscal: 50 puntos base de la tasa de interés

Los Certificados de la Tesorería de la

Federación (CETES)

BONOS• Riesgo contraparte para el inversionista: Libre de riesgo por

tener toda la garantía del Gobierno Federal.• Plazo: 3, 5, 7, 10 y 20 años.• Rendimiento e Intereses: Los BONOS se colocan a precio el

cual podrá estar por arriba o por debajo de su Valor Nominal. Su rendimiento proviene de la diferencia entre el precio de adquisición y su valor nominal (si el inversionista se mantiene hasta el vencimiento) o su precio de venta (si el inversionista opta por venderlos antes de su fecha de vencimiento); otorga además pago de intereses (cupón) pagadero cada 182 días que devengan de su valor nominal.

• Bursatilidad: Muy alta.• Posibles Adquirentes: Personas físicas o morales, nacionales o

extranjeras, e inversionistas institucionales, (excepto si su régimen jurídico se los impide).

• Liquidez: Alta, a través del mercado secundario.• Régimen Fiscal: 50 puntos base de la tasa de interés para

aquellos emitidos después del 2003; excepto aquellos emitidos como exentos antes del 2003

Los Bonos de Desarrollo del

Gobierno Federal con Tasa de Interés Fija

(BONOS)

UDIBONOS

• Riesgo contraparte para el inversionista: Los UDIBONOS tienen toda la garantía del Gobierno Federal.

• Plazo: 3, 5 y 10 años.• Rendimiento e Intereses: La tasa de interés es fija

y los intereses son pagaderos cada 182 días. La ganancia de capital proviene de la diferencia entre el precio de adquisición y su valor nominal (si el inversionista se mantiene hasta el vencimiento) o su precio de venta (si el inversionista opta por venderlos antes de su fecha de vencimiento).

• Bursatilidad: Media.• Posibles Adquirentes: Personas físicas o morales,

nacionales o extranjeras, e inversionistas institucionales, (excepto si su régimen jurídico se los impide).

• Liquidez: Alta, a través del mercado secundario.• Régimen Fiscal: 50 puntos base de la tasa de

interés para aquellos emitidos después del 2003.

Los Bonos de Desarrollo del

Gobierno Federal denominados en

Unidades de Inversión (UDIBONOS)

BONDES• Riesgo contraparte para el inversionista: Libre de

riesgo por tener toda la garantía del Gobierno Federal.• Plazo: 1,820 días. (5 años)• Rendimiento e Intereses: Los BONDES se colocan a

precio el cual podrá estar por arriba o por debajo de su Valor Nominal. Su rendimiento proviene del diferencial entre el precio de adquisición y su valor de permanencia (si el inversionista se mantiene hasta el vencimiento) o su precio de venta (si el inversionista opta por venderlos antes de su fecha de vencimiento); otorga además pago de intereses (cupón) pagadero cada 182 días que devengan de su valor nominal.

• Bursatilidad: Muy alta.• Posibles Adquirentes: Personas físicas o morales,

nacionales o extranjeras, e inversionistas institucionales, (excepto si su régimen jurídico se los impide).

• Liquidez: Alta, a través del mercado secundario. Régimen Fiscal: 50 puntos base de la tasa de interés.

Bonos de Desarrollo del Gobierno Federal

(BONDES D)

BREM’S• Riesgo contraparte para el inversionista: Los BREMS

tienen toda la garantía del Banco de México.• Plazo: 1 y 3 años.• Rendimiento e Intereses: Los BREMS se colocan a

precio el cual podrá estar por arriba o por debajo de su Valor Nominal. Su rendimiento proviene de la diferencia entre el precio de adquisición y su valor nominal (si el inversionista se mantiene hasta el vencimiento) o su precio de venta (si el inversionista opta por venderlos antes de su fecha de vencimiento); otorga además pago de intereses (cupón) pagadero cada 28 días que devengan de su valor nominal.

• Bursatilidad: Alta.• Posibles Adquirentes: Personas físicas o morales,

nacionales o extranjeras, e inversionistas institucionales, (excepto si su régimen jurídico se los impide).

• Liquidez: Alta, a través del mercado secundario• Régimen Fiscal: 50 puntos base de la tasa de interés

para aquellos emitidos después del 2003.

Bonos de Regulación Monetaria (BREMS)

BPA’S • Riesgo contraparte para el inversionista: Libre de riesgo por tener toda la garantía del Gobierno Federal.

• Plazo: 1,092 y 1,820 días (múltiplos de 28 días).• Rendimiento e Intereses: Los BPAS se colocan a precio el

cual podrá estar por arriba o por debajo de su Valor Nominal. Su rendimiento proviene de la diferencia entre el precio de adquisición y su valor nominal (si el inversionista se mantiene hasta el vencimiento) o su precio de venta (si el inversionista opta por venderlos antes de su fecha de vencimiento); otorga además pago de intereses (cupón) pagadero cada 28 días que devengan de su valor nominal.

• Bursatilidad: Muy alta.• Posibles Adquirentes: Personas físicas o morales, nacionales

o extranjeras, e inversionistas institucionales, (excepto si su régimen jurídico se los impide).

• Liquidez: Alta, a través del mercado secundario.• Régimen Fiscal: 50 puntos base de la tasa de interés para

aquellos emitidos después del 2003.

Bonos de Protección al Ahorro (BPAs)

CBIC’S• Riesgo contraparte para el inversionista: Libre de

riesgo por tener toda la garantía del Gobierno Federal.• Plazo: 20 y 30 años.• Rendimiento e Intereses: La tasa de interés es fija y los

intereses son pagaderos cada 182 días. La ganancia de capital proviene de la diferencia entre el precio de adquisición y su valor nominal (si el inversionista se mantiene hasta el vencimiento) o su precio de venta (si el inversionista opta por venderlos antes de su fecha de vencimiento).

• Bursatilidad: Media. • Posibles Adquirentes: Personas físicas o morales,

nacionales o extranjeras, e inversionistas institucionales, (excepto si su régimen jurídico se los impide).

• Liquidez: Alta, a través del mercado secundario.• Régimen Fiscal: 50 puntos base de la tasa de interés

para aquellos emitidos después del 2003; excepto aquellos emitidos como exentos antes del 2003.

Certificados Bursátiles de

Indemnización Carretera (CBIC’s)

Es importante mencionar que hasta el 2002 algunas de las emisiones de los Valores de Deuda en México podían ser exentas fiscalmente para personas físicas, sin embargo todos los Instrumentos emitidos a partir de enero de 2003 son gravables, es decir, los rendimientos obtenidos por la adquisición de estos Títulos en Reporto o Directo son acumulables al ingreso de personas físicas y morales.

Sociedades de inversión

Sociedades de inversión

Renta variable

En instrumentos

de deuda

Inversión de capitales

Inversión de objeto

limitado

Tipos de sociedad

Activos con objeto de inversión

Los valores, títulos y documentos a los que les resulte aplicable el régimen de la Ley del Mercado de Valores inscritos en el Registro Nacional o listados en el Sistema Internacional de Cotizaciones.

Como operan las sociedades de inversión

Mecanismo para invertir en los mercados anteriores a través de una cartera manejada por administradores profesionales, de modo que muchas de sus características se pueden asociar con el mercado o los mercados en que invierten

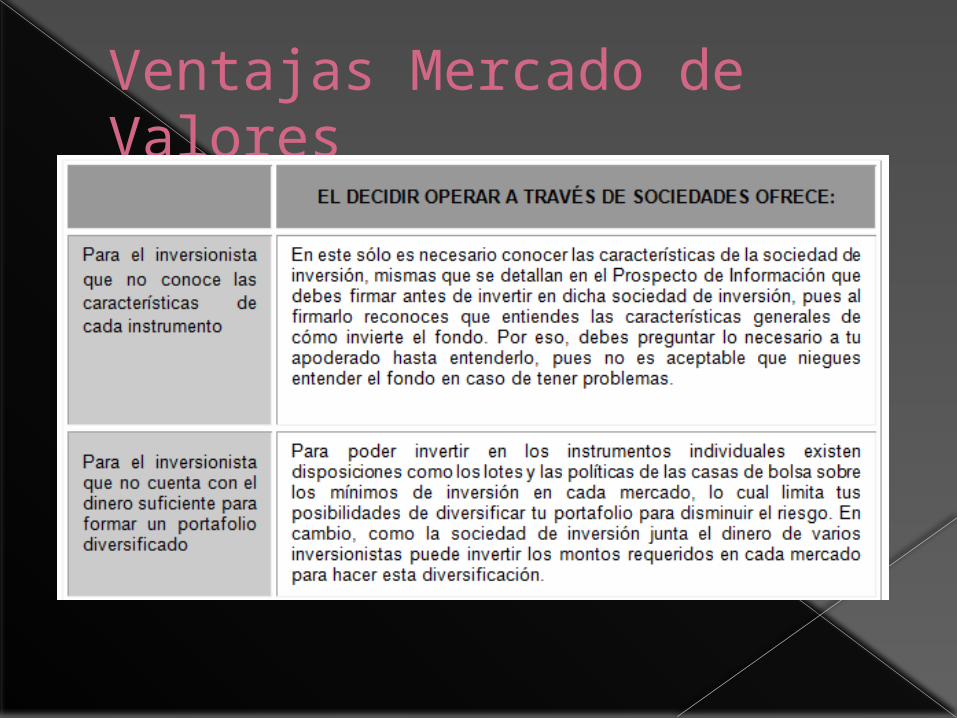

Ventajas Mercado de Valores

Desventajas

Posiblemente la sociedad de inversión no haga operaciones todos los días, de modo que tienes que adaptarte a las políticas de operación y horarios.

Posiblemente la sociedad de inversión tenga límites de recompra diarios, de modo que no podrás retirar la totalidad de tu inversión de una sola vez.

Desventajas

No eres tu quién elige los instrumentos de la sociedad de inversión, sino que tienes que elegir la sociedad de inversión con el perfil de cartera que se apegue más a tus preferencias de acuerdo a orientación, nivel de riesgo y rendimiento

Monto mínimo de operación de la sociedad de inversión

puede que cada sociedad de inversión maneje políticas sobre el monto mínimo en pesos que puedes comprar o vender al operar dicha sociedad de inversión en el entendido que el mínimo será una acción pues no se pueden vender fracciones (lo cual implica que el remanente quedará sin invertir en la distribuidora que contrate).

Ejemplo:

puede solicitar que realice operaciones en múltiplos (bloques) de $500 pesos en cada movimiento de compra o de venta.

Monto mínimo de inversión (inicial) de la sociedad de inversión:

La sociedad de inversión también puede poner reglas sobre el monto mínimo con que puedes empezar a invertir en ella.

Ejemplo:

Puede solicitarte que como mínimo inicies tu inversión con $10,000 y que apliques un monto mínimo de operación, a partir de la inversión inicial de $500.

Monto mínimo para abrir un contrato con la distribuidora:

Queda a discreción de dicha distribuidora solicitarte con qué mínimo te puede abrir una cuenta, el cual puede ser igual o mayor al del monto mínimo de inversión inicial más bajo de entre las sociedades de inversión que distribuye.

Las sociedades de inversión sólo pueden comprarse y venderse en días hábiles, y debido a que cada sociedad de inversión tiene carteras de valores distintas, su precio no varia en forma proporcional a otras sociedades de inversión del mismo tipo o con el mercado en su conjunto.

La administradora de activos de sociedades de inversión es la única autorizada para determinar diariamente el precio de la sociedad de inversión así como de darlo a conocer a través de su registro en la bolsa de valores.

No puede ser predecible y mucho menos prometer un rendimiento fijo, pero debido a su objetivo y tomando en cuenta su perfil de inversión siempre buscan maximizar el rendimiento a través de la inversión en diferentes instrumentos

del mercado de valores y de una administración del riesgo.

Mercado de valores

Mercado de valores

El mercado de valores es un mercado como cualquier otro: existen oferentes (vendedores) y demandantes (compradores) de productos financieros listados en la Bolsa.

Mercado de valores

Oferentes

Demandantes

Empresas

Gobierno

Inversionistas individuales

Inversionistas privados

Mercado de valores

El mercado de capitales está compuesto por las acciones que son títulos representativos del capital social de la empresa que los emite y otorgan a sus tenedores iguales derechos

El mercado accionario (la bolsa mexicana de valores)

La Bolsa Mercantil de México se constituyó hasta 1886. En 1975, el mercado accionario cambió su nombre al que actualmente conserva, Bolsa Mexicana de Valores (BMV).

Bolsa Mexicana de Valores

En un principio, las acciones eran títulos de papel que los inversionistas intercambiaban físicamente.

El 11 de enero de 1999 la totalidad de la negociación accionaria se incorporó a un sistema electrónico de negociación, denominado Sistema Electrónico de Negociación, Transacción, Registro y Asignación (BMV-SENTRA Capitales).

Bolsa Mexicana de Valores Para que una empresa coloque sus acciones en la BMV tiene que acudir a una casa de bolsa, quien además de brindarle asesoría en la colocación de sus acciones, es la encargada de realizar las operaciones de compra y venta a nombre de los inversionistas.

Bolsa Mexicana de Valores La BMV desarrolló varios índices para medir el desempeño del mercado accionario mexicano en su conjunto. El más importante es el Índice de Precios y Cotizaciones (IPC), que normalmente cuenta con 35 emisoras.

Bolsa Mexicana de Valores

Si un inversionista quiere mitigar el riesgo de comprar acciones y busca replicar el rendimiento de algún índice sin tener que adquirir los títulos de las emisoras respectivas, puede invertir en “títulos referenciados a acciones” (tracs).

Bolsa Mexicana de Valores

Estos valores son instrumentos emitidos por instituciones financieras que están vinculados a un conjunto de acciones. Por ejemplo, el trac que replica al IPC se llama Naftrac.