alemanha seetto orr odd erpproommoççãão ccoommercciiaall

TRANSCRIPT

Embaixada do Brasil na Alemanha

SSeettoorr ddee PPrroommooççããoo CCoommeerrcciiaall

PESQUISA DE MERCADO – PMR

Discriminação:

Número de Série:

Posto/SECOM:

Data de Preenchimento

Código NCM:

Descrição do Produto

Limite de validade:

País importador:

Observações:

Responsável pela elaboração:

Função/Cargo:

Telefone:

Fax:

E-Mail:

Nome do arquivo em word:

Aprovado por:

Embaixada em Berlim

1330.0001.2015

1330

Março de 2015

Capítulo 08

Frutas Tropicais

31/12/2016

Alemanha

Veja Documento

José Carlos Oldoni

Auxiliar Técnico

+ 49 30 7262 8111

+ 49 30 7262 8199

Frutas Tropicais.doc

Aurélio Afrânio Garcia Avelino

Conselheiro, Chefe do Secom

- 2 -

Embaixada do Brasil na Alemanha

SSeettoorr ddee PPrroommooççããoo CCoommeerrcciiaall

Avaliação de Mercado: Frutas Tropicais

„„AAvvaalliiaaççããoo ddoo PPootteenncciiaall ddee MMeerrccaaddoo ddee

FFrruuttaass TTrrooppiiccaaiiss nnaa

AAlleemmaannhhaa““

Berlim, 20 de março de 2015

- 3 -

ÍNDICE

1. INTRODUÇÃO

2. DADOS POPULACIONAIS E ECONÔMICOS

2.1. Caraterísticas e estrutura do mercado alemão e dinâmica do mercado de frutas na

Alemanha

2.2. Produção de frutas na Alemanha

2.3. Consumo per capita

2.4 Produção de frutas tropicais

2.6. Caracterização do setor de frutas

2.6. Importância da UE no mercado agrícola mundial

3. DESCRIÇÃO DOS PRODUTOS

4. DADOS ESTATÍSTICOS

4.1 Comércio exterior alemão de frutas

4.2 Importações alemãs de frutas tropicais, de 2000 a 2013 (até novembro).

A. Importações de bananas frescas (“outras bananas frescas”), código 08030019

B. Importações de abacaxis frescos, código 08043000

C. Importações de mangas, goiabas e mangostões frescos, código 08045000

D. Importações de laranjas Navels, código 08051030

E. Importações de limões galegos frescos ou secos, código 08055090

F. Importações de uvas de mesa frescas, código 08061010

G. Importações de melancias frescas, código 08071100

H. Importações de melões frescos, código 08071900

I. Importações de papaias frescas, código 08072000

4.3 Evolução das importações alemãs de itens selecionados de frutas tropicais, de 2001 a

2011

5. CONDIÇÕES DE ACESSO E TRATAMENTO ADUANEIRO

6. NORMAS, REGULAMENTOS, CERTIFICAÇÕES

7. ENDEREÇOS DE FEIRAS NA ALEMANHA

8. OBSERVAÇÕES SOBRE AS FRUTAS BRASILEIRAS E O MERCADO ALEMÃO

9. ANEXO - RELAÇÃO DE POTENCIAIS IMPORTADORES ALEMÃES.

- 4 -

1. Introdução

As frutas tropicais são fundamentais para a saúde humana. As crianças alemãs demonstram

isso com seu gosto instintivo para mangas, mamões, bananas e outras frutas tropicais. A

razão disso é que a vida humana evoluiu inicialmente nos trópicos. Durante milhares de anos,

a humanidade viveu apenas em clima tropical. Nossa impressão genética, incluindo a

adaptação nutricional para frutas tropicais foi, em grande parte, desenvolvida durante aquele

período. Há nutricionistas que afirmam que deveríamos consumir apenas frutas regionais,

porque isso resultaria numa maior harmonia com o meio ambiente. Mas há quem concordaria

plenamente apenas se todos vivessemos nos trópicos, onde os nossos genes se desenvolveram.

Por esta razão, o consumo de frutas tropicais aqui na Alemanha é bastante útil e aconselhado

principalmente no inverno, estação em que nenhum fruto cresce na região. Os frutos do verão

europeu também são muito benéficos para a saúde humana.

2. Dados populacionais e econômicos

Com 82,6 milhões de habitantes, a Alemanha é potencialmente o maior mercado consumidor

para frutas da Europa. A estrutura etária do país pode ser vista no seguinte gráfico:

Grafíco 1: Estrutura étaria da população alemã em 2013 (em milhões de habitantes)

- de 1 ano 1-5 anos 6-14 anos 15.17 anos 18-20anos 21-24 anos 25-39 anos 40-59 anos 60-64anos acima de 65

Fonte: Europanel, IRI/GfK Retail Services

Como o gráfico mostra, a população abrange número considerável de consumidores de idade

mais avançada e número mais reduzido de consumidores jovens. Isso tem reflexo nos padrões

de consumo do país.

Em 2014, o PIB per capita alemão foi de US$ 45.000. A Alemanha tem hoje uma das

economias mais dinâmicas da OCDE, com crescimento de 3,6%, em 2010; 3,3%, em 2011;

0,9%, em 2012; e em 2013, 0,4%. Em 2014, as perspectivas são de expansão de 1,6%.

- 5 -

2.1 Características e estrutura do mercado alemão de frutas

A produção interna de frutas, que ocupa mais de 70 000 hectares de lavouras, cobre apenas

cerca de um quinto do consumo alemão. A produção doméstica desempenha, portanto, um

papel secundário, em comparação com as importações, no fornecimento do mercado local de

frutas. A maior parte das importações é proveniente de Estados-membros da União Européia,

principalmente da Itália e da Espanha, seguidos de França e Holanda. Entre os 10 principais

fornecedores do mercado alemão também se encontram África do Sul, Grécia, Chile, Brasil,

Polônia e Argentina. O mercado de frutas é fortemente globalizado e de orientação

internacional.

2.2 Produção de frutas na Alemanha

A produção de frutas na Alemanha, em 2012, foi de 1,08 milhão de toneladas de frutos de

árvores e de 183.800 toneladas de bagas, assim distribuidas1:

Fruta: Volume em 1000 ton

Maçãs 972,40

Pêras: 33,90

Total de Pomóideas 1.006,30

Ameixas 35,60

Cerejas doces 23,00

Cerejas azedas 12,90

Total de frutas de caroço 76,08

Morangos 155,80

Total de bagas 183,80

Total Geral* 1.248,7

*a produção própria em jardins não está incluída

Devido às condições climáticas adversas, a colheita de frutas na Alemanha, em 2013, foi

inferior à média dos últimos anos. Em particular, o longo inverno, o chuvoso mês de maio e o

verão quente e seco provocaram considerável redução nas colheitas. Em última análise, a

colheita de frutos na Alemanha atingiu 1,12 milhão de toneladas, resultando num segundo ano

consecutivo de baixas colheiras.

Em 2012, a colheita já foi de quantidade abaixo da média, mas, em 2013, foi, de acordo com o

Escritório Federal de Estatística, ainda menor em 12%, ou 146,5 mil toneladas na produção

das duas principais culturas, que são maçãs e morangos. A colheita da maçã, em 2013, foi de

apenas 804 mil toneladas, com uma baixa histórica, como resultado das condições

meteorológicas extremas na primavera. A colheita de peras foi de apenas 39,5 mil toneladas,

ligeiramente abaixo da média. Em contraste, o clima tem causado regionalmente mais ou

menos graves perdas de rendimento em morangos. Apesar de tudo, ouve aumento de 4% na

superfície plantada, para 15.500 ha, mas apenas 149.700 toneladas de morangos foi colhida.

Isso representa uma redução de 4% em relação a 2012, e também a menor colheita nos

últimos 5 anos.

1 ZMP-Marktbilanz- Obst 2008- Zentrale Markt- und Preisberichtstelle GmbH Bonn

- 6 -

Embora a colheita de frutas de caroço também tenha sido abaixo da média, houve crescimento

em relação ao ano anterior. A colheita da ameixa, com 48.500 t, superou em 36% a de 2012,

mas ainda assim foi ligeiramente (-2,2%) abaixo da média de longo prazo. No caso de cerejas

doces, mesmo com o mau tempo na primavera, época da floração, a queda foi inferior ao

volume médio de colheita de 24.500 t. Nas bagas, apesar da expansão de superfície plantada

em relação aos anos anteriores, cerca de 32.600 t foram colhidas, o que significa um aumento

de 21%, em relação ao ano anterior, e de 38% superior à média dos anos de 2008 a 2012.

As frutas mais consumidas pelos alemães, em 2012, foram as maçãs, com 30kg per capita da

fruta fresca, seguida das bananas, 11kg. As frutas cítricas representam 25% do consumo

alemão de frutas frescas. O consumo de frutas industrializadas na Alemanha em 2011/12 foi

de 6,3Kg per capita.

Campanhas de conscientização do Governo alemão, como a “5 vezes frutas e verduras

ao dia”, principalmente em escolas e jardins-de-infância do país, surtem efeitos,

influenciando os hábitos de alimentação da população local. Têm colaborado, ainda, várias

ações como “Frutas e verduras protegem contra doenças”, ou “Frutas e verduras conservam

a juventude”. Cabe lembrar que o povo alemão tem grande preocupação com a saúde e

valoriza a segurança e qualidade dos produtos alimentícios.

Nesse sentido, vale mencionar que, na Alemanha, também o Grupo EDEKA exige de

seus fornecedores de verduras e frutas, desde 2004, a apresentação da certificação baseada nos

padrões GLOBAL/GAP ou IFS-International Food Standard. Para produtores de frutas e

verduras, deve-se efetuar a auditoria de acordo com GLOBAL/GAP, e IFS, para empresas de

logística, armazenamento e descarregamento. Também, em 2004, a cadeia varejista METRO

anunciou que se orientaria segundo os padrões GLOBAL/GAP ou IFS no setor de frutas e

verduras. Da mesma forma, o Grupo ALDI exige, desde 2003, de seus fornecedores de frutas

e verduras, a aplicação das normas IFS. Tais linhas de ação estão de pleno acordo com as

metas propostas pela Associação do Comércio de Frutas da Alemanha2.

Na Alemanha, mais de 500 empresas, que possuem áreas cultiváveis equivalentes a

35000 ha, tiveram auditorias-GLOBAL/GAP aprovadas. Essas firmas produzem

principalmente batatas, maçãs e pêras. De forma igualmente dinâmica, desenvolve-se a

realização da certificação IFS, entre as empresas de logística de frutas e verduras. Desde a

introdução da IFS, em 2003, mais de 600 empresas tiveram auditorias-IFS aprovadas. Estima-

se que, em 2015, todas as empresas produtoras da Alemanha estejam certificadas.

2.3 Consumo per capita

O consumo de frutas na Alemanha está sujeito à colheita e preço relacionados, bem

como flutuações anuais. Desde a safra de 1995/96, o consumo per capita anual de frutos

aumentou mais de 30%. A ponta do consumo deu-se em 2005/6, com 130 kg de frutas

frescas, incluindo frutas cítricas (excluindo produção própria em jardins). Desde então, o

consumo per capita anual diminuiu ligeiramente, situando-se atualmente na faixa de 120 a

125 kg.

2 Lebensmittel-Einzelhandel fordert GLOBAL/GAP und IFS von Obst- und Gemüselieferanten, Informação à

imprensa, de 16.02.2012-Deutscher Fruchthandelsverband e.V.

- 7 -

As frutas cítricas são as mais consumidas, com quota entre 25 a 35% do consumo

total. A tendência é de crescimento. Entre as safras 2000/01 a 2007/08, houve aumento de 40

para 47 kg per capita. Situação semelhante ocorreu com as maçãs, com uma quota atual

girando em torno de 25 a 30% do consumo total de frutas frescas, dependendo das condições

da cultura. O consumo atual está em 30 kg, à frente de bananas, com 11kg. A produção local

tem respondido por volume correspondente entre 18 e 20% do consumo.

O consumo de frutas na Alemanha ainda é considerado muito baixo. Especialistas da

Organização Mundial da Saúde e da Sociedade Alemã de Nutrição recomendam consumo

diário mínimo de 450 gramas de frutas e legumes. Na Alemanha, os consumidores ainda

estão longe desse volume, dado que o consumo de frutas e legumes é de 260 gramas/dia.

Nos países do Mediterrâneo, no entanto, a média de consumo é de 700 gramas/dia,

com a Grécia em primeiro lugar e consumo diário de 1 kg.

2.4 Produção de frutas tropicais

O Brasil é um dos maiores produtores mundiais de frutas. Em 2010, a produção

brasileira foi superior a 44 milhões de toneladas, somente superada pela China (142 milhões

de toneladas em 2011) e Índia (70 milhões de toneladas).

Em 2013, as exportações brasileiras de frutas frescas geraram divisas em torno de

US$ 658 milhões para um volume de 712 mil toneladas contra US$ 875 milhões,

correspondentes a 819 mil toneladas em 2010.

Com relação ao destino das exportações de frutas frescas, o mercado europeu chegou a

absorver mais de 60% das frutas brasileiras, seguido pelo Mercosul, com 28%. Os Países

Baixos são, tradicionalmente, o maior importador de frutas nacionais: em 2011, alcançaram o

valor de US$ 282 milhões e volume de 261 mil toneladas. Assim como ocorre com outros

produtos da pauta de exportações brasileira na Europa, a Holanda atua como um centro

distribuidor. Muitos importadores das regiões oeste e sul da Alemanha realizam suas

importações pelo porto de Rotterdam, levando a que boa parte das importações alemãs sejam

contabilizadas como holandesas, uma vez que as estatísticas brasileiras consideram como

destino o porto de desembarque das exportações.

Com o objetivo de promover as exportações de frutas brasileiras, o IBRAF (Instituto

Brasileiro de Frutas) coordenou, em conjunto com a APEX-Brasil (Agência de Promoção de

Exportações do Brasil) e as associações do setor, o Projeto Brazilian Fruit de Promoção das

Exportações de Frutas Brasileiras, que teve como meta a consolidação do Brasil como

produtor não apenas de frutas tropicais no mercado internacional.

O referido Programa promoveu setores/frutas que se mostraram capacitados e com

volume de oferta segura para o mercado internacional, de forma a atender a demanda com

eficiência. Foram selecionados o abacaxi branco pérola, a banana prata, o limão taiti (galego),

a maçã, o mamão papaia, a manga, o melão e a uva de mesa, que compõem a lista das oito

principais frutas de exportação brasileira.

Mais recentemente, houve a transferência da promoção internacional do setor frutífero

brasileiro para a ABRAFRUTAS, em conjunto com a Confederação Nacional da Agricultura.

- 8 -

A presente avaliação tem por objetivo apresentar dados sobre a situação do segmento

de frutas tropicais na Alemanha, além de fornecer sugestões para aumentar a presença

brasileira no mercado local. Este estudo voltará a ser atualizado em maio de 2016, quando

serão incluídos todos os dados estatísticos das imporrações alemãs realizadas em 2015.

2.5 Caracterização do Setor de Frutas

A cadeia internacional de suprimento de frutas frescas envolve mercados fortemente

oligopolizados, em torno dos quais se conformam grandes estruturas logísticas, em sua

maioria coordenadas por empresas transnacionais, onde elas próprias, diretamente ou através

de mecanismos contratuais variados, passam a dominar não apenas a esfera da distribuição

mas, também, a órbita da produção agrícola strictu sensu.

A configuração desses circuitos globais promove descentralização e reestruturação da

produção em bases locais. Ou seja, a expansão desse complexo cria a oportunidade de

inserção produtiva de algumas regiões dos países em desenvolvimento e permite que estes

espaços rurais se integrem no circuito globalizado de alimentos de alta qualidade. No caso

específico das frutas e dos vegetais, há padronização de acordo com o tamanho, cor, forma, e

outras variáveis, a fim de que cada tipo de mercadoria, independentemente de sua origem,

mantenha a uniformidade desejada. Mas, a noção de qualidade dos produtos alimentares é

mais complexa. Ela abrange vários outros componentes, como segurança higiênica, valor

saúde, prazer da mesa e praticidade, que influem e se materializam nas relações entre

fornecedores e clientes, desempenhando um papel cada vez mais marcante nas transações

comerciais, tornando-se, assim, elemento integrante das estratégias das empresas, tanto para o

mercado nacional, como para exportação. A evolução do mercado de alimentos de alta

qualidade é determinada por essas mudanças de hábito de consumo da população de alto

poder aquisitivo dos países do hemisfério norte, que implica em crescente demanda por

alimentos frescos, entre os quais as frutas. Esses novos padrões de consumo generalizam-se

com rapidez, em todo mundo, inclusive no Brasil, mudando a maneira de consumir em

estratos diferenciados da população dos países em desenvolvimento, pois envolve,

inicialmente, segmentos relativamente pequenos da sociedade, em particular frações das

classes média e alta para, em seguida, estenderem-se a outros segmentos da sociedade. Tais

mudanças promovem verdadeira “desestacionalização” do consumo, de forma que as frutas

antes consumidas somente durante a safra, passaram a ser demandadas durante todo o ano.

Formam-se, assim, mercados alimentícios de alta qualidade, que segundo Bonnano et al,

referem-se à produção e ao abastecimento em rede de alimentos frescos, destinados aos

mercados nacionais e internacionais, onde são exigidos padrões mais elevados dos produtos,

de forma que sua entrada e competição no mercado não se baseiem apenas nos preços, mas,

também, em critérios de qualidade e controle definidos externamente. A fruticultura

caracteriza-se por elevados investimentos realizados em plantações, centrais de distribuição e

plataformas processadoras de frutas, meios de transporte, entre outras características, com

repercussões importantes sobre a economia regional e implicações diversas para os agentes

sociais que atuam nos vários elos da cadeia produtiva.

2.6 Importância da UE no mercado agrícola mundial

A União Européia é, desde de sua fundação, o parceiro comercial mais importante nos

mercados agrícolas mundiais. Devido ao aumento da subvenção governamental para a

produção interna da UE, nas décadas de 1960 a 1980, e pelo alargamento da Uunião, a UE

- 9 -

transformou-se em exportadora líquida de vários produtos agrícolas. Com cerca de 506

milhões de pessoas (incl. 4,3 milhões com a adesão da Croácia em 01/07/2013), a UE

constitui a maior potência comercial do mundo. Na UE-28, em 2010, estavam baseadas

12.250 mil explorações agrícolas (Croácia, 230.000). A área útil, em 2011, foi de 186,5

milhões de hectares (excl. Croácia, 1,3 milhão de ha), dos quais cerca de 119,3 milhões de

hectares de terra arável. Isso representa cerca de 7,7% das terras aráveis do mundo. Nos

últimos 15 anos, a área agrícola diminuiu para 10,2 milhões de ha (5,2%) e as terras aráveis

para 5,9 milhões de ha (4,7%). 23 milhões de pessoas (agricultores, familiares e trabalhadores

estrangeiros) trabalham em tempo integral ou parcial na agricultura da UE.

A produção agrícola na UE-27 alcançou, em 2011, o valor recorde de € 406 bilhões (+ 3%

em relação a 2010, com base nos preços ao produtor) e aumentou em 2012. As exportações de

produtos agrícolas da UE, em 2012, tiveram aumento de 11%, atingindo €110 bilhões. A UE

é, portanto, pouco atrás dos EUA (com cerca de 111 bilhões de dólares), o segundo maior

exportador de produtos agrícolas. Em 2012, as importações da UE aumentaram 7%, para €

114,4 bilhões (EUA € 87 bilhões). Isso diminuiu o déficit comercial agrícola para € 4.4

bilhões (2011: € 12.3 bilhões). A participação da UE no total das importações mundiais de

produtos agrícolas foi de 15,4% (China 13,4%, USA 10,5%) e 16,4% (US 15,5%, China

11,9%) respectivamente em 2011 e 2012 (excluindo o mercado interno da UE). Para os países

em desenvolvimento, a União Europeia é um mercado importante (Importação € 31,8 bilhões

em 2012; € 26.8, bilhões em 2011). Com o fim dos benefícios para produtos oriundos de

países emergentes, como o Brasil, em 01/01/2014 dentro do Sistema Geral de Preferências

europeu, apenas os países com acordos comerciais preferenciais gozam de tarifas menores ou

estão isentos de taxas alfandegárias na UE.

Existem algumas preferências para importadores europeus de soja e de certos tipos de frutas

para transformação em óleos e gorduras vegetais, em que a produção da UE é insuficiente

para atender a demanda.

3. Descrição dos produtos

Descrição das frutas tropicais tradicionais como abacaxi, banana, manga, melão,

mamão papaia e uva, além de outras, como figo, laranja de mesa, limão e melancia e de clima

temperado, tais como maçãs, peras e pessegos.

Código* Descrição

0801.22 Castanhas do Pará (Castanhas do Brasil), frescos ou secos, sem casca

0801.32 Castanhas de caju, frescos ou secos, sem casca

0803. Bananas frescas

0804.2010 Figos frescos

0804.3000 Abacaxis frescos ou secos

0804.4000 Abacates frescos ou secos

0804.5000 Goiabas, mangas, mangostões, frescos ou secos

0805.1020 Laranjas Navels, Navelines, Navelates, Salustianas, Vernas, Valencia lates,

Maltaises, Schamoutis, Ovalis, Trovita e Hamlins frescas

0805.2010 Clementinas frescas ou secas

0805.2070 Tangerinas frescas ou secas

0805.5010 Limões (Citrus limon, Citrus limonum) frescos ou secos

0805.5090 Limões galegos (Citrus aurantifolia, Citrus latifolia), frescos ou secos

- 10 -

0806.1010 Uvas de mesa frescas

0807.11 Melancias frescas

0807.1900 Melões frescos (Amarilho, Cuper, Honey Dew (compreendendo

Cantatene), Onteniente, Piel de Sapo (compreendendo Verde Liso) Rochet,

Tendral, Futuro)

0807.20

0808.1010

0808.3010

Papaias frescas

Maçãs frescas

Peras frescas

0810.9020 Tamarindos, maracujás, carambolas, jacas, maçãs de cajú e pitaiaiás

frescos

* Códigos de tarifa alfandegária de aplicação alemã para o comércio exterior, de acordo com

produtos e países, Departamento Federal de Estatísticas „Statistisches Bundesamt” -

Wiesbaden

4. Dados estatísticos

4.1 Comércio exterior alemão de frutas

Tabela Nr. 1: Comércio exterior alemão de frutas (Capítulo 8)

Ano US$ mil Mil t

2001 Importação 4.025.347,00 5.055,58

Exportação 418.629,00 400,91

Saldo -3.606.718,00 -4.654,67

2006 Importação 5.436.536,00 5.859.591,30

Exportação 1.064.797,00 929.656,80

Saldo -4.371.739,00 -4.929.934,50

2010 Importação 6.182.849,00 5.909.373,70

Exportação 1.254.218,00 963.430,50

Saldo -4.928.631,00 -4.945.943,20

2011 Importação 6.593.345,00 5.791.419,00

Exportação 1.211.312,00 899.793,00

Saldo -5.382.033,00 -4.891.626,00

2012 Importação 6.506.236,00 4.855.400,00

Exportação 860.044,00 689.402,00

Saldo -5.646.192,00 -4.165.998,00

2013 Importação 6.590.120,00 5.236.500,00

Jan. a Exportação 966.140,00 719.213,00

Nov. Saldo -5.623.980,00 -4.517.287,00

- 11 -

Fonte: Statistisches Bundesamt

Como pode-se observar, o comércio exterior alemão de frutas frescas, Capítulo 8,

mostrou-se deficitário durante o período considerado. Em 2001, o déficit na balança

comercial de frutas foi de 4,65 milhões de toneladas, equivalentes a US$ 3,61 bilhões; no ano

2006, atingiu 4,92 milhões de toneladas, no valor de US$ 4,37 bilhões; em 2010, foram

novamente 4,49 milhões de toneladas, equivalentes a US$ 4,92 milhões e, em 2013, de janeiro

a novembro, de 4,51 milhões de toneladas, no valor de US$ 5,62 bilhões.

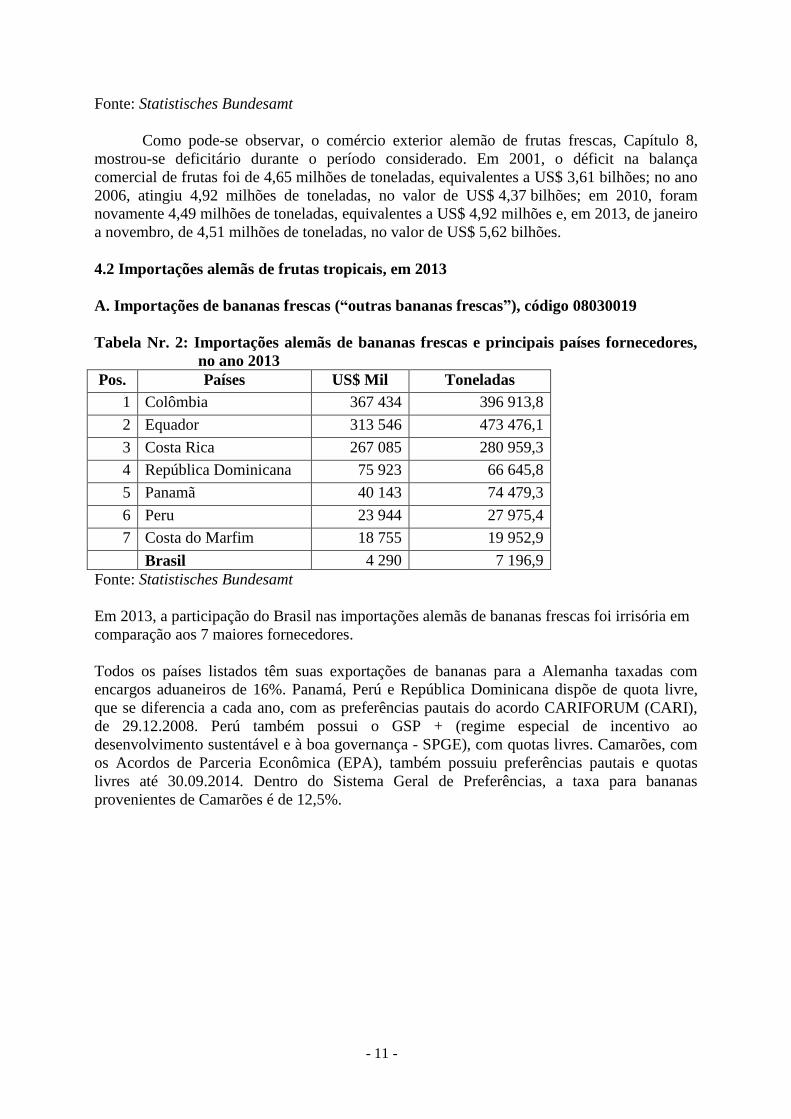

4.2 Importações alemãs de frutas tropicais, em 2013

A. Importações de bananas frescas (“outras bananas frescas”), código 08030019

Tabela Nr. 2: Importações alemãs de bananas frescas e principais países fornecedores,

no ano 2013

Pos. Países US$ Mil Toneladas

1 Colômbia 367 434 396 913,8

2 Equador 313 546 473 476,1

3 Costa Rica 267 085 280 959,3

4 República Dominicana 75 923 66 645,8

5 Panamã 40 143 74 479,3

6 Peru 23 944 27 975,4

7 Costa do Marfim 18 755 19 952,9

Brasil 4 290 7 196,9

Fonte: Statistisches Bundesamt

Em 2013, a participação do Brasil nas importações alemãs de bananas frescas foi irrisória em

comparação aos 7 maiores fornecedores.

Todos os países listados têm suas exportações de bananas para a Alemanha taxadas com

encargos aduaneiros de 16%. Panamá, Perú e República Dominicana dispõe de quota livre,

que se diferencia a cada ano, com as preferências pautais do acordo CARIFORUM (CARI),

de 29.12.2008. Perú também possui o GSP + (regime especial de incentivo ao

desenvolvimento sustentável e à boa governança - SPGE), com quotas livres. Camarões, com

os Acordos de Parceria Econômica (EPA), também possuiu preferências pautais e quotas

livres até 30.09.2014. Dentro do Sistema Geral de Preferências, a taxa para bananas

provenientes de Camarões é de 12,5%.

- 12 -

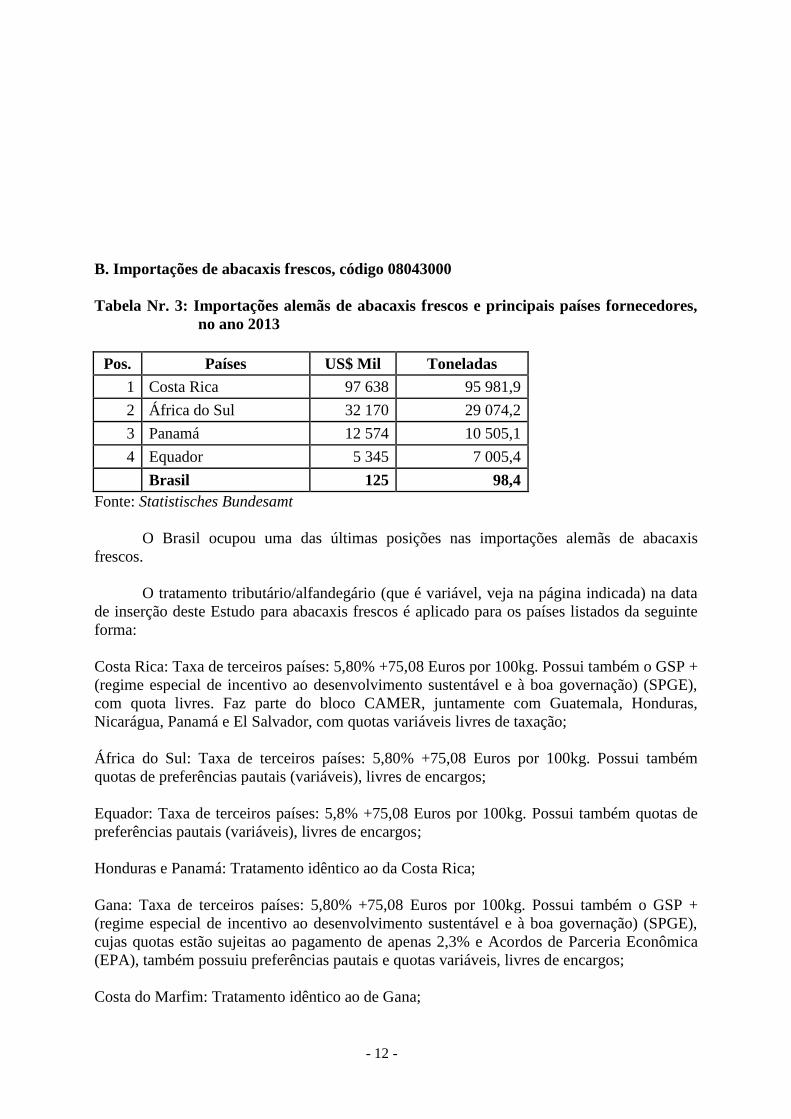

B. Importações de abacaxis frescos, código 08043000

Tabela Nr. 3: Importações alemãs de abacaxis frescos e principais países fornecedores,

no ano 2013

Pos. Países US$ Mil Toneladas

1 Costa Rica 97 638 95 981,9

2 África do Sul 32 170 29 074,2

3 Panamá 12 574 10 505,1

4 Equador 5 345 7 005,4

Brasil 125 98,4

Fonte: Statistisches Bundesamt

O Brasil ocupou uma das últimas posições nas importações alemãs de abacaxis

frescos.

O tratamento tributário/alfandegário (que é variável, veja na página indicada) na data

de inserção deste Estudo para abacaxis frescos é aplicado para os países listados da seguinte

forma:

Costa Rica: Taxa de terceiros países: 5,80% +75,08 Euros por 100kg. Possui também o GSP +

(regime especial de incentivo ao desenvolvimento sustentável e à boa governação) (SPGE),

com quota livres. Faz parte do bloco CAMER, juntamente com Guatemala, Honduras,

Nicarágua, Panamá e El Salvador, com quotas variáveis livres de taxação;

África do Sul: Taxa de terceiros países: 5,80% +75,08 Euros por 100kg. Possui também

quotas de preferências pautais (variáveis), livres de encargos;

Equador: Taxa de terceiros países: 5,8% +75,08 Euros por 100kg. Possui também quotas de

preferências pautais (variáveis), livres de encargos;

Honduras e Panamá: Tratamento idêntico ao da Costa Rica;

Gana: Taxa de terceiros países: 5,80% +75,08 Euros por 100kg. Possui também o GSP +

(regime especial de incentivo ao desenvolvimento sustentável e à boa governação) (SPGE),

cujas quotas estão sujeitas ao pagamento de apenas 2,3% e Acordos de Parceria Econômica

(EPA), também possuiu preferências pautais e quotas variáveis, livres de encargos;

Costa do Marfim: Tratamento idêntico ao de Gana;

- 13 -

Itália: Importação livre, por ser país membro da União Européia;

Brasil: Taxa de terceiros países: 5,80% +75,08 Euros por 100kg.

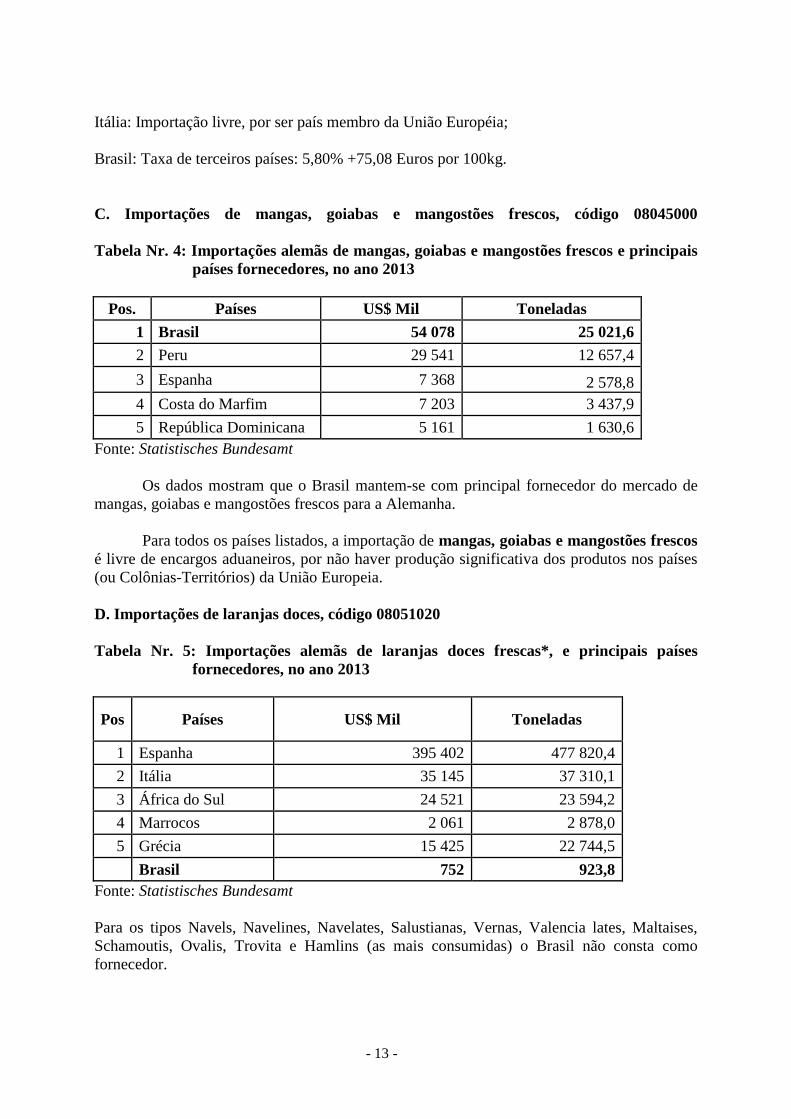

C. Importações de mangas, goiabas e mangostões frescos, código 08045000

Tabela Nr. 4: Importações alemãs de mangas, goiabas e mangostões frescos e principais

países fornecedores, no ano 2013

Pos. Países US$ Mil Toneladas

1 Brasil 54 078 25 021,6

2 Peru 29 541 12 657,4

3 Espanha 7 368 2 578,8

4 Costa do Marfim 7 203 3 437,9

5 República Dominicana 5 161 1 630,6

Fonte: Statistisches Bundesamt

Os dados mostram que o Brasil mantem-se com principal fornecedor do mercado de

mangas, goiabas e mangostões frescos para a Alemanha.

Para todos os países listados, a importação de mangas, goiabas e mangostões frescos

é livre de encargos aduaneiros, por não haver produção significativa dos produtos nos países

(ou Colônias-Territórios) da União Europeia.

D. Importações de laranjas doces, código 08051020

Tabela Nr. 5: Importações alemãs de laranjas doces frescas*, e principais países

fornecedores, no ano 2013

Pos Países US$ Mil Toneladas

1 Espanha 395 402 477 820,4

2 Itália 35 145 37 310,1

3 África do Sul 24 521 23 594,2

4 Marrocos 2 061 2 878,0

5 Grécia 15 425 22 744,5

Brasil 752 923,8

Fonte: Statistisches Bundesamt

Para os tipos Navels, Navelines, Navelates, Salustianas, Vernas, Valencia lates, Maltaises,

Schamoutis, Ovalis, Trovita e Hamlins (as mais consumidas) o Brasil não consta como

fornecedor.

- 14 -

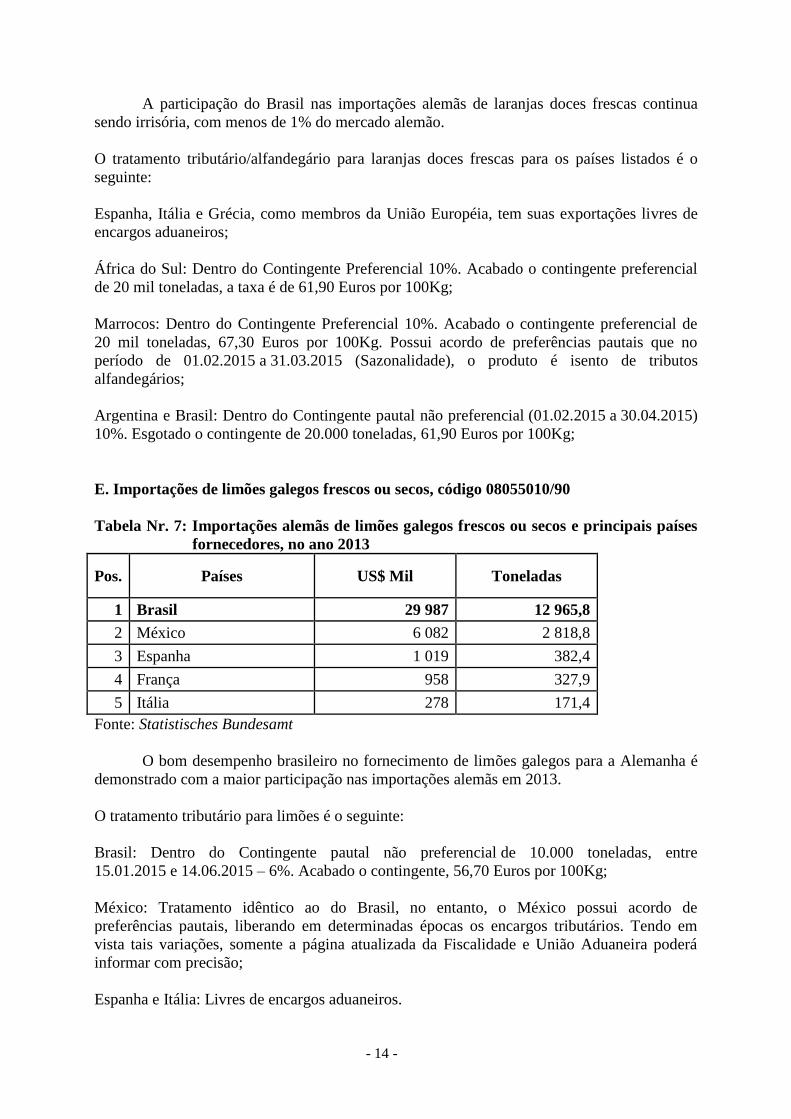

A participação do Brasil nas importações alemãs de laranjas doces frescas continua

sendo irrisória, com menos de 1% do mercado alemão.

O tratamento tributário/alfandegário para laranjas doces frescas para os países listados é o

seguinte:

Espanha, Itália e Grécia, como membros da União Européia, tem suas exportações livres de

encargos aduaneiros;

África do Sul: Dentro do Contingente Preferencial 10%. Acabado o contingente preferencial

de 20 mil toneladas, a taxa é de 61,90 Euros por 100Kg;

Marrocos: Dentro do Contingente Preferencial 10%. Acabado o contingente preferencial de

20 mil toneladas, 67,30 Euros por 100Kg. Possui acordo de preferências pautais que no

período de 01.02.2015 a 31.03.2015 (Sazonalidade), o produto é isento de tributos

alfandegários;

Argentina e Brasil: Dentro do Contingente pautal não preferencial (01.02.2015 a 30.04.2015)

10%. Esgotado o contingente de 20.000 toneladas, 61,90 Euros por 100Kg;

E. Importações de limões galegos frescos ou secos, código 08055010/90

Tabela Nr. 7: Importações alemãs de limões galegos frescos ou secos e principais países

fornecedores, no ano 2013

Pos. Países US$ Mil Toneladas

1 Brasil 29 987 12 965,8

2 México 6 082 2 818,8

3 Espanha 1 019 382,4

4 França 958 327,9

5 Itália 278 171,4

Fonte: Statistisches Bundesamt

O bom desempenho brasileiro no fornecimento de limões galegos para a Alemanha é

demonstrado com a maior participação nas importações alemãs em 2013.

O tratamento tributário para limões é o seguinte:

Brasil: Dentro do Contingente pautal não preferencial de 10.000 toneladas, entre

15.01.2015 e 14.06.2015 – 6%. Acabado o contingente, 56,70 Euros por 100Kg;

México: Tratamento idêntico ao do Brasil, no entanto, o México possui acordo de

preferências pautais, liberando em determinadas épocas os encargos tributários. Tendo em

vista tais variações, somente a página atualizada da Fiscalidade e União Aduaneira poderá

informar com precisão;

Espanha e Itália: Livres de encargos aduaneiros.

- 15 -

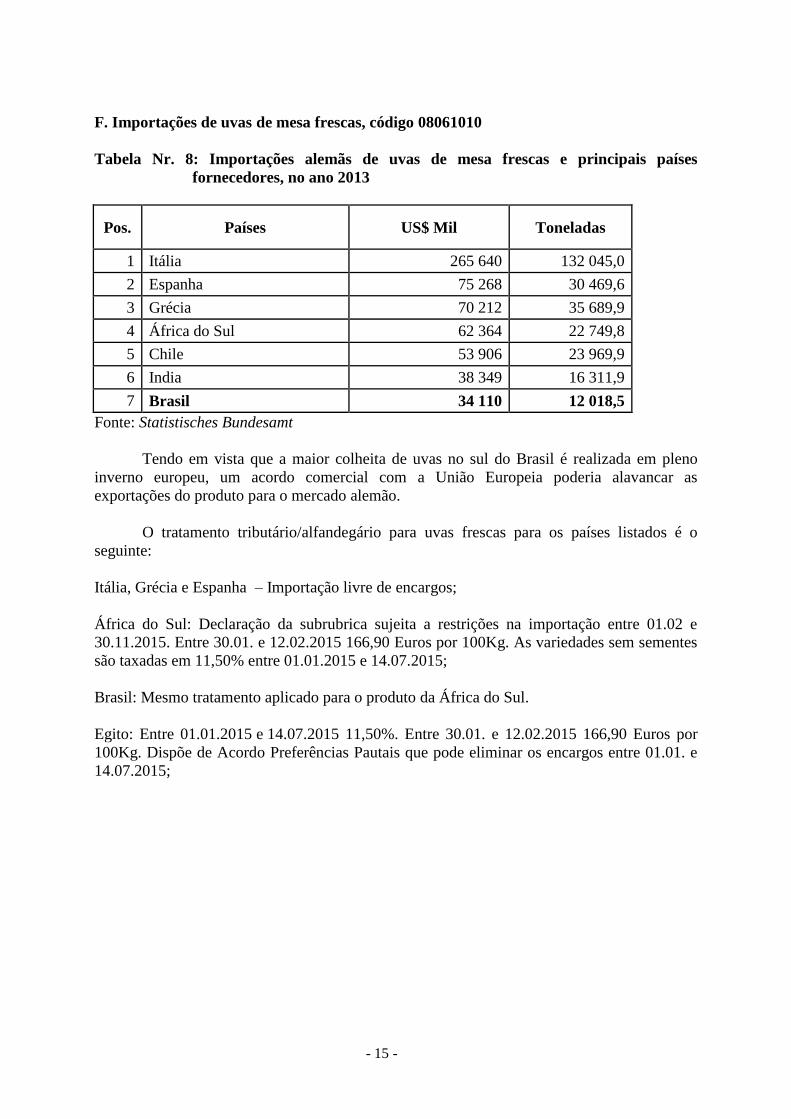

F. Importações de uvas de mesa frescas, código 08061010

Tabela Nr. 8: Importações alemãs de uvas de mesa frescas e principais países

fornecedores, no ano 2013

Pos. Países US$ Mil Toneladas

1 Itália 265 640 132 045,0

2 Espanha 75 268 30 469,6

3 Grécia 70 212 35 689,9

4 África do Sul 62 364 22 749,8

5 Chile 53 906 23 969,9

6 India 38 349 16 311,9

7 Brasil 34 110 12 018,5

Fonte: Statistisches Bundesamt

Tendo em vista que a maior colheita de uvas no sul do Brasil é realizada em pleno

inverno europeu, um acordo comercial com a União Europeia poderia alavancar as

exportações do produto para o mercado alemão.

O tratamento tributário/alfandegário para uvas frescas para os países listados é o

seguinte:

Itália, Grécia e Espanha – Importação livre de encargos;

África do Sul: Declaração da subrubrica sujeita a restrições na importação entre 01.02 e

30.11.2015. Entre 30.01. e 12.02.2015 166,90 Euros por 100Kg. As variedades sem sementes

são taxadas em 11,50% entre 01.01.2015 e 14.07.2015;

Brasil: Mesmo tratamento aplicado para o produto da África do Sul.

Egito: Entre 01.01.2015 e 14.07.2015 11,50%. Entre 30.01. e 12.02.2015 166,90 Euros por

100Kg. Dispõe de Acordo Preferências Pautais que pode eliminar os encargos entre 01.01. e

14.07.2015;

- 16 -

G. Importações de melancias frescas, código 08071100

Tabela Nr. 9: Importações alemãs de melancias frescas e principais países fornecedores,

no ano 2013

Pos. Países US$ Mil Toneladas

1 Espanha 130 869 196 425,9

2 Itália 40 503 70 925,2

3 Grécia 8 683 17 024,4

4 Hungria 7 046 14 877,1

5 Costa Rica 3 961 5 181,9

6 Brasil 3 288 3 710,0

Fonte: Statistisches Bundesamt

Melancias frescas também poderiam ter maior volume de exportação para a Alemanha,

mediante acordo comercial e devido a sazonalidade.

O tratamento tributário/alfandegário para os países listados é o seguinte:

Espanha, Itália, Grécia e Hungria: Importação livre de encargos (EU).

Brasil: 8,80% + 72,09 Euros por 100Kg;

Costa Rica e Panamá: Mesmo tratamento aplicado ao Brasil. No entanto, com os acordos

CAMER e GSP + (regime especial de incentivo ao desenvolvimento sustentável e à boa

governança - SPGE), o produto poderá, periódicamente, ser isento de tributos – ver na página

atualizada da Fiscalidade e União Aduaneira.

- 17 -

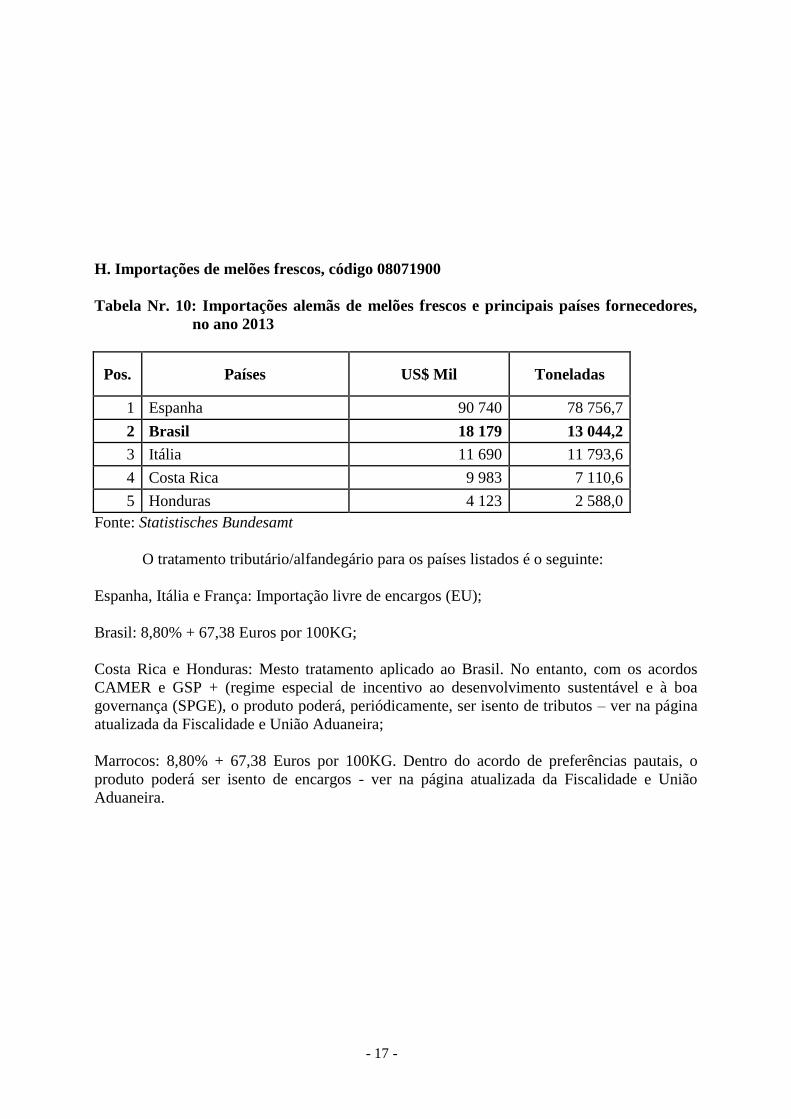

H. Importações de melões frescos, código 08071900

Tabela Nr. 10: Importações alemãs de melões frescos e principais países fornecedores,

no ano 2013

Pos. Países US$ Mil Toneladas

1 Espanha 90 740 78 756,7

2 Brasil 18 179 13 044,2

3 Itália 11 690 11 793,6

4 Costa Rica 9 983 7 110,6

5 Honduras 4 123 2 588,0

Fonte: Statistisches Bundesamt

O tratamento tributário/alfandegário para os países listados é o seguinte:

Espanha, Itália e França: Importação livre de encargos (EU);

Brasil: 8,80% + 67,38 Euros por 100KG;

Costa Rica e Honduras: Mesto tratamento aplicado ao Brasil. No entanto, com os acordos

CAMER e GSP + (regime especial de incentivo ao desenvolvimento sustentável e à boa

governança (SPGE), o produto poderá, periódicamente, ser isento de tributos – ver na página

atualizada da Fiscalidade e União Aduaneira;

Marrocos: 8,80% + 67,38 Euros por 100KG. Dentro do acordo de preferências pautais, o

produto poderá ser isento de encargos - ver na página atualizada da Fiscalidade e União

Aduaneira.

- 18 -

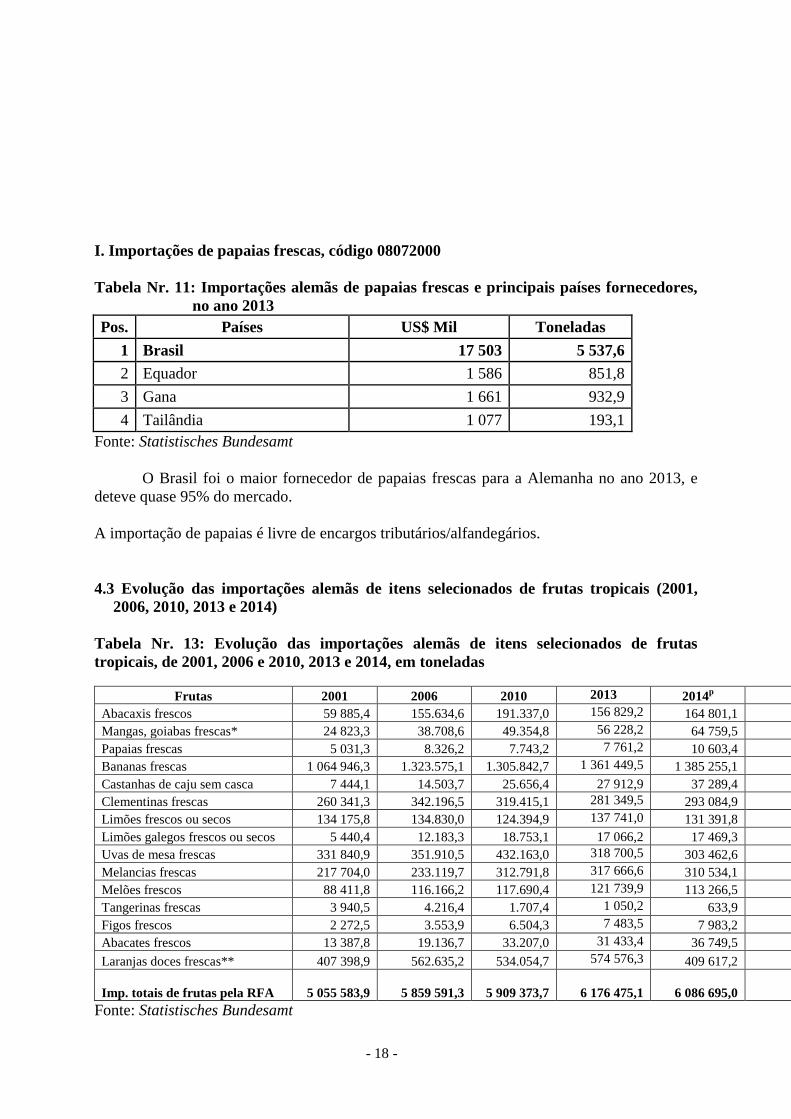

I. Importações de papaias frescas, código 08072000

Tabela Nr. 11: Importações alemãs de papaias frescas e principais países fornecedores,

no ano 2013

Pos. Países US$ Mil Toneladas

1 Brasil 17 503 5 537,6

2 Equador 1 586 851,8

3 Gana 1 661 932,9

4 Tailândia 1 077 193,1

Fonte: Statistisches Bundesamt

O Brasil foi o maior fornecedor de papaias frescas para a Alemanha no ano 2013, e

deteve quase 95% do mercado.

A importação de papaias é livre de encargos tributários/alfandegários.

4.3 Evolução das importações alemãs de itens selecionados de frutas tropicais (2001,

2006, 2010, 2013 e 2014)

Tabela Nr. 13: Evolução das importações alemãs de itens selecionados de frutas

tropicais, de 2001, 2006 e 2010, 2013 e 2014, em toneladas

Frutas 2001 2006 2010 2013 2014p

Abacaxis frescos 59 885,4 155.634,6 191.337,0 156 829,2 164 801,1

Mangas, goiabas frescas* 24 823,3 38.708,6 49.354,8 56 228,2 64 759,5

Papaias frescas 5 031,3 8.326,2 7.743,2 7 761,2 10 603,4

Bananas frescas 1 064 946,3 1.323.575,1 1.305.842,7 1 361 449,5 1 385 255,1

Castanhas de caju sem casca 7 444,1 14.503,7 25.656,4 27 912,9 37 289,4

Clementinas frescas 260 341,3 342.196,5 319.415,1 281 349,5 293 084,9

Limões frescos ou secos 134 175,8 134.830,0 124.394,9 137 741,0 131 391,8

Limões galegos frescos ou secos 5 440,4 12.183,3 18.753,1 17 066,2 17 469,3

Uvas de mesa frescas 331 840,9 351.910,5 432.163,0 318 700,5 303 462,6

Melancias frescas 217 704,0 233.119,7 312.791,8 317 666,6 310 534,1

Melões frescos 88 411,8 116.166,2 117.690,4 121 739,9 113 266,5

Tangerinas frescas 3 940,5 4.216,4 1.707,4 1 050,2 633,9

Figos frescos 2 272,5 3.553,9 6.504,3 7 483,5 7 983,2

Abacates frescos 13 387,8 19.136,7 33.207,0 31 433,4 36 749,5

Laranjas doces frescas** 407 398,9 562.635,2 534.054,7 574 576,3 409 617,2

Imp. totais de frutas pela RFA 5 055 583,9 5 859 591,3 5 909 373,7

6 176 475,1 6 086 695,0

Fonte: Statistisches Bundesamt

- 19 -

* Dados de mangas, goiabas e mangostões

** Dados de laranjas Navels, Navelines, Navelates, Salustianas, Vernas, Valencia lates,

Maltaises, Schamoutis, Ovalis, Trovita e Hamlins P Dados provisórios (2014).

Os dados apontam para acréscimo de 275% das importações alemãs de abacaxis

frescos no ano 2014, comparado ao ano 2001. O crescimento das importações de limões

galegos frescos ou secos foi de 321% no mesmo período. Melancias tiveram incremento de

42%. Mangas, goiabas e mangostões, de 160%. Clementinas frescas, 12%. Uvas de mesa,

oscilam com frequencia. Melões frescos apresentaram aumento de 28%. Figos frescos de

251%. Abacates frescos tiveram incremento de 274%.

Em contrapartida, houve diminuição de 75% nas importações de tangerinas frescas entre 2001

e 2013.

Desde o ano 2000, as exportações de frutas frescas pela Alemanha mais que triplicaram. As

bananas amadurecidas no país representam cerca de 50% do volume exportado, seguido de

cítricos, com 20%. Em 2012, foram exportadas 654 mil toneladas de frutas frescas, incluindo

quase 120 mil toneladas de maçãs de mesa. Frutas como laranjas e maçãs transformadas em

sucos também têm grande volume de exportação. No período, as importações alemãs

apresentaram aumento de 20,39% até 2014.

- 20 -

5. Condições de acesso e tratamento aduaneiro

A página da Alfândega Européia (Fiscalidade e União Aduaneira) onde estão disponíveis

todas as informações atualizadas acerca das taxações para quaisquer produtos é:

http://ec.europa.eu/taxation_customs/dds2/taric/taric_consultation.jsp?Lang=pt&SimDate=20

120123 (Use a nomenclatura indicada em 3. - Descrição dos produtos)

6. Normas, Regulamentos, Certificações

Selo GlobalGap

Visando maior controle de qualidade dos alimentos consumidos, é crescente o número de

redes de supermercados na Alemanha que estão exigindo o selo GlobalGap, criado em 1999, e

elaborado por um grupo de empresas varejistas (Euro Retailer Produce Working Group –

Eurep). Esse selo visa a atender padrões das chamadas “boas práticas agrícolas” (Good

Agricultural Practice – GAP), bastante difundido no mercado internacional, com ênfase na

segurança dos alimentos, preservação do meio ambiente e silvestre e preservação dos direitos

dos trabalhadores. Além disso, o GlobalGap demanda implementação e verificação

independente através dos processos de certificação que assegurem a conformidade dos

requisitos exigidos por esses compradores. (maiores informações (em português) no site

http://www.globalgap.org/cms/front_content.php?idart=2167&changelang=4).

Selo IFS (International Food Standard)

Em 2002, com o objetivo de criar um padrão comum de segurança alimentícia, a

Associação HDE (Hauptverband des Deutschen Einzelhandels) desenvolveu o

selo IFS para todo o setor alimentício e de estimulantes.

O padrão de qualidade IFS foi estabelecido pela indústria varejista alemã, a fim

de fornecer base para auditoria aos fabricantes de produtos alimentícios de marca

própria. O selo IFS foi reconhecido pela “Global Food Safety Initiative” (GFSI), em janeiro

de 2003.

Todos os comerciantes retalhistas e atacadistas, que estão organizados na Comissão de Direito

Alimentar HDE, na Comissão de Qualidade FCD e na Comissão de Qualidade

Federdistribuzione, bem como pela CONAD e COOP, apoiam o IFS e exigem esse Standard

aos seus fornecedores. Comerciantes pertencentes a essas Comissões são, por exemplo: Metro

Group, Edeka, Rewe Group, Aldi, Lidl, Kaufland, Kaiser’s Tengelmann, Auchan, Carrefour

Group, EMC – Groupe Casino, Leclerc, Monoprix, Picard, Surgelés, Provera (Cora and

Supermachés Match), Système U, COOP, CONAD e Unes. Informações em português podem

ser obtidas na página internet: http://www.ifs-certification.com/index.php/en/faq-en?faqlan=pt

.

Sistema QS (Qualität und Sicherheit)

(http://www.q-s.de/home_gb.html)

O sistema QS, qualidade e segurança para o setor alimentício aplica-se, por

exemplo, às carnes, verduras e frutas. Os objetivos mais relevantes de um

sistema de segurança da qualidade para o setor de frutas e verduras foram

definidos na Carta Q+S, por um grupo de trabalho constituído por

representantes dos níveis de produção, comércio de frutas e comércio varejista de alimentos.

O que se pretende é harmonizar o futuro sistema Q+S alemão com outros já existentes, como

o IFS e GLOBAL.

- 21 -

A Organização Comum do Mercado no setor das frutas e produtos hortícolas foi

estabelecida no Regulamento de Execução (UE) N o

. 72/2012 da Comissão, de 27 de janeiro

de 2012, cuja íntegra consta em documento pdf na página internet http://eur-

lex.europa.eu/LexUriServ/LexUriServ.do?uri=OJ:L:2012:026:0026:0027:PT:PDF. Trata-se

do regulamento denominado horizontal, que leva à alteração de todas as regras de

comercialização de frutas e produtos hortícolas frescos vigentes até então.

Informações sobre os padrões de qualidade encontram-se disponíveis, entre outras em:

- Agribusiness Online – Regulations http://europa.eu/legislation_summaries/agriculture/index_pt.htm

As normas de comercialização para frutas e produtos hortícolas frescos são promulgadas

pela Comissão Européia e baseiam-se nas normas da UN United Nations/ECE Economic

Commission for Europe, www.unece.org/trade/agr/welcome.htm. Essas (UN/ECE) abragem

mais tipos de produtos do que as da UE, e são recomendadas como normas para a exportação

no comércio internacional.

Algumas redes de varejo têm normas próprias bem mais rígidas e exigem teores de

fungicidas/pesticidas/herbicidas bem menores que os estabelecidos pelas agencias

reguladoras. As redes de biológicos exigem teor zero para qualquer agente químico.

Outras informações: http://www.fruitnet.com/home.aspx

Do lado brasileiro, o Inmetro, além da Embrapa, é uma excelente fonte de informações para o

setor frutícola. http://www.inmetro.gov.br/credenciamento/organismos/pif.asp

7. Endereços de feiras na Alemanha

FRUIT LOGISTICA – “International Trade Fair for Fruit und Vegetable

Marketing”

Messe Berlin GmbH

Messedamm 22

14055 Berlin

Telefon: +49 30 / 3038-2048, -2045, -2044

Telefax: +49 30 / 3038-2020

E-mail: [email protected]

www.fruitlogistica.de

Contato: http://www.fruitlogistica.de/en/AtAGlance/Contact/index.jsp

SEMANA VERDE INTERNATIONAL – „Internationale Grüne Woche

Berlin“

(Exhibition for the Food Industry, Agriculture and Horticulture)

Messe Berlin GmbH

Messedamm 22

14055 Berlin

Tel.: +49 30/ 3038-0

Fax: +49 30/ 3038-2325

E-Mail: [email protected]

http://www.gruenewoche.de/en/VisitorService

- 22 -

BioFach (Feira Líder Mundial de Produtos Orgânicos) NürnbergMesse GmbH

Messezentrum

90471 Nürnberg

Tel.: +49 9 11. 86 06-0

Fax: +49 911 86 06-82 28

Contato: Melanie Heidvogl (Latinamerika)

Tel.: +49 911.86 06-86 43 - Fax: +49 911.86 06-86 45

E-mail: [email protected]

http://www.biofach.de/

Representação no Brasil:

NürnbergMesse Brasil Ltda. Sr. Manuel Niggli

Rua Verbo Divino, 1547 – 7° andar

BR-04719-002 Chácara S. Antonio

São Paulo - SP

Tel:+55 (0)11.3205-5020 – Fax: +55 (0)11.3205-5070

Web: www.nm-brasil.com.br

8. Observações sobre as frutas brasileiras e o mercado alemão

A fruticultura é um dos segmentos de maior destaque da economia brasileira, e de grande

potencial de crescimento na pauta das nossas exportações. O setor vem evoluindo

continuamente, inclusive ganhando espaço no mercado externo, não apenas de frutas

tropicais, mas, também, de clima temperado.

Apesar de o Brasil ser um dos maiores produtores de frutas mundiais, o desempenho de

suas exportações para a Alemanha tem sido modesto. Cabe entretanto assinalar crescimento3

de 30% em 2010, em comparação com o ano anterior, das importações alemãs de frutas

brasileiras cultivadas em climas quentes e tropicais. As demais frutas frescas provenientes do

Brasil aumentaram 50%, na mesma comparação.

As perspectivas de incremento das exportações brasileiras de frutas para a Alemanha são

boas, tendo em vista a alta demanda alemã, em parte explicada pelo seu relativamente baixo

grau de auto-suficiência no abastecimento do mercado para o setor frutífero. (2013: 13%).

As importações alemãs do setor atingiram, no ano 2013, um total de 7.593.000 toneladas,

equivalentes a US$ 10.112.882.000,00. As exportações registradas foram de 871.854,8

toneladas, no valor de US$ 1.845.308.000,00 o que significou um déficit na balança comercial

de frutas de 6.721.146 toneladas (US$ 8.267.576,000,00) para todos os itens do capítulo 08 da

NCM.

Entre as principais frutas tropicais importadas, em relação à quantidade, as laranjas doces

ocuparam a primeira posição, seguida de bananas, uvas de mesa, clementinas, melancias,

melões, abacaxis e mangas (goiabas e mangostões). Em relação ao valor, as principais frutas

tropicais importadas foram bananas, seguidas de uvas de mesa, laranjas Navels, clementinas,

melancias, limões, melões e abacaxis.

3 Fonte: Departamento Federal de Estatísticas “Statistisches Bundesamt“ da Alemanha

- 23 -

No ano de 2010, registrou-se acréscimo nas importações alemãs de papaias, de melancias,

de limões galegos, de melões, de figos e de mangas (goiabas e mangostões), comparado ao

ano anterior. Em contrapartida, os dados apontam para decréscimo de importações alemãs de

abacaxis, de maracujás (e carambolas), de limões e de tangerinas.

Em 2013, o Brasil foi o 5º maior fornecedor de polpas e sucos e concentrados de frutas

para a Alemanha. O valor atingiu 286,9 milhões de Euros. Os principais fornecedores desse

segmento foram: Itália (US$ 497 milhões), Holanda (US$ 430 milhões), Bélgica (US$ 334

milhões), China (US$ 281 milhões).

Cabe mencionar que as importações alemãs de frutas tropicais representam mais de 50%

do total importado pela Alemanha no setor (Capítulo 8) nos últimos anos.

Os principais fornecedores de frutas tropicais para a Alemanha, em 2010, foram:

- Papaias: Brasil, principal fornecedor, 62,30% do mercado. Demais fornecedores:

Equador (20,23%, 2a posição) e Tailândia (11,98, 3

a posição)

- Limões galegos: Brasil, maior fornecedor, 66,68%. Demais fornecedores: México

(20,48%), Espanha (5,64%), Itália (2,35%).

- Mangas (junto com goiabas e mangostões): Brasil, principal fornecedor, com

participação de 35,02 % do mercado, à frente de Perú (21,74%) e Espanha (7,86%).

- Melões: Espanha, principal país fornecedor, 59,84% do mercado. Brasil: 2a. posição

(14,40%), Costa Rica, 3a posição (7,36%).

- Laranjas Navels: Espanha, maior fornecedor (72,42%), seguido por Itália (8,30%) e

Grécia (7,82%). Brasil: 14a posição (0,07%).

- Abacaxis: Costa Rica, principal fornecedor (73,35%), seguido por África do Sul

(6,29%) e Equador (5,09%). Brasil: 14a posição (0,012%).

- Uvas de mesa: Itália, principal fornecedor (33,19%), seguido por África do Sul

(11,90%), Chile (10,27%), Grécia (9,92%), Brasil (7,73%) e Espanha (7,47%).

- Melancias: Espanha, maior fornecedor (71,11%), seguido por Itália (12,53%), Grécia

(6,96%), Hungria (2,56%) e Costa Rica (1,95%). Brasil: 7a posição (1,41%).

- Bananas: Colômbia, maior fornecedor (30,38%), seguida por Equador (29,08%),

Costa Rica (20,35%) e Panamá (6,32%). Brasil: 10a posição (0,36%).

As exportações da maioria dos países em desenvolvimento e dos menos desenvolvidos

para a União Européia e para a Alemanha são beneficiadas por preferências comerciais

resultantes de diversos acordos celebrados, como:

- O Sistema Geral de Preferências (SGP);

- Preferências concedidas aos países da África, do Caribe e do Pacífico - no quadro do

Acordo de Cotonu (Assinado em 23 de Junho de 2000 por um período de 20 anos).

- Preferências bilaterais e regionais concluídos com o Chile, o México, os países

mediterrâneos e a África do Sul.

Para citar um exemplo, os direitos aduaneiros de importação para abacaxis frescos,

dentro das preferências pautais “LOMA”, são de 0%; das preferências pautais “SPGL”, de

2,3%; e da taxa “Terceiros Países”, de 5,8%, o que confere maior competitividade, neste caso,

aos “Países do ACP”, em relação aos demais exportadores extra-UE, tornando-os grandes

fornecedores. Por outro lado, o Acordo de Associação EU-América Central, assinado em 19

de maio de 2010, proporcionou, em especial à Costa Rica, maior competitividade, tendo em

vista a diminuição gradual das taxas de importação, transformando-a em um dos maiores

fornecedores para a Alemanha. Até 2020, todas as taxas extra-alfandegárias para produtos

frutícolas dos países centro-americanos serão eliminadas.

- 24 -

Em relação à vantagem do Equador, da Costa Rica e da Colômbia sobre o Brasil, nas

exportações de bananas frescas, é conhecida a atuação de multinacionais nesses países, com

investimentos maciços no setor, especialmente em tecnologia. Quatro delas, a Cutrale-Safra

(Chiquita), a Noboa, a Dole e a Del Monte, dominam a produção e exportação equatoriana,

garantindo a presença mundial dos produtos, especialmente da banana - devidamente

identificadas com o selo de suas marcas. O produto oriundo do Brasil segue sendo taxado em

136 Euros por tonelada.

O comércio mundial de bananas segue dominado por grandes empresas

multinacionais, que controlam as etapas de preparo e transporte do produto nos principais

países exportadores por intermédio de estruturas de produção próprias ou em associação com

produtores independentes. Ademais, essas empresas possuem associações ou subsidiárias nos

principais países importadores, que garantem ampla base de distribuição do produto, cuja

perecibilidade exige logística perfeita para que o consumidor seja alcançado rapidamente e

seja assegurado fluxo contínuo para o fornecimento do produto no mercado.

Nesse contexto, o Brasil terá chance de aumentar significativamente suas exportações,

valendo-se das experiências das multinacionais do setor, como a empresa norte-americana Del

Monte, que fez investimentos no estado do Rio Grande do Norte. A aquisição da Chiquita

pela Cutrale poderá ter efeito sobre as exportações brasileiras de frutas em geral.

O sistema de importação de banana da UE, em vigor desde 2006, alicerça-se apenas

em direitos/taxas alfandegárias. A produção/safra de frutas na Alemanha registrada, em 2010,

foi de 1.422 mil toneladas. A produção das maçãs ocupou a primeira posição (equivalente a

73% do total), seguida dos morangos (10%) e das pêras (7%). Por questões climáticas, a

produção caiu para 1.118 mil toneladas em 2013.

Os consumidores alemães estão cada vez mais conscientes e atentos à qualidade e

segurança dos alimentos, fato que se reflete no comércio local: o selo GLOBALGap exigido

pelas maiores redes de supermercados, vem a ser o principal ponto de partida da

comercialização das frutas no mercado alemão/europeu.

Quanto às estratégias para incrementar a presença das frutas brasileiras no mercado

externo, já foram implementadas várias ações e projetos no Brasil. Criou-se a marca

"Brazilian Fruit"; lançaram-se, entre outros, o programa "Brazilian Fruit" e o sistema de

Produção Integrada de Frutas (PIF), que equipararam o padrão das frutas brasileiras às normas

internacionais. O programa “Brazilian Fruit”, iniciado em 1998, fornece monitoramento,

orientação e selos que atestam a qualidade das frutas, o que contribui para aumentar as

exportações do setor. São realizadas campanhas para promover as frutas brasileiras no

exterior em mercados-alvos, compreendendo, entre outras iniciativas, exposição, degustação e

comercialização de produtos. O mercado alemão integra tais projetos, com divulgação na área

de marketing, além de destaque nas grandes redes de supermercados e feiras especializadas.

Sugere-se a degustação com distribuição de folders no idioma local, contendo dados

descritivos sobre a fruta, composição química da polpa (vitaminas e sais minerais, p.ex.),

valor nutritivo e efeitos benéficos à saúde, acompanhando a tendência atual do “wellness”,

que é a oferta do produto com utilidade adicional, com componentes ligados à saúde.

Ademais, seria igualmente interessante que as frutas fossem apresentadas em forma de

sobremesa, com receitas, como o creme de papaia (com licor de Cassis) e de abacate, a

- 25 -

“mousse” de maracujá e de manga, para citar alguns exemplos. Vale mencionar o crescimento

do consumo de limões galegos, como resultado da popularidade e demanda da caipirinha no

país.

Acredita-se que a idéia de aliar ao sabor as propriedades funcionais e criar imagem

consistente contribuirão tanto para a inserção de novos itens, como para o aumento do

consumo das frutas brasileiras, que já são relativamente bem conhecidas no mercado local.

- 26 -

ANEXO

Potenciais importadores de frutas tropicais e subtropicais na Alemanha (listagem com

143 endereços na página https://www.wlw.de/treffer/obstimporte.html do portal Wer

liefert was?)

Afrikanische Frucht-Compagnie GmbH

Trostbrücke 1

20457 Hamburg

Tel.: +49 40 36 80 80 - Fax: +49 40 36 64 50

E-mail: [email protected] / [email protected]

www.afc-frucht.de

Management: Mr. Jörg Doberstein, Mr. Peter Kienzle

Hinrich Hey (GmbH & Co.)

Georgsplatz 1

20099 Hamburg

Tel.: +49 40 33 15 35/39 - Fax: +49 40 33 07 35

Mr. Mustafa Tüncan - E-mail: [email protected]

http://www.fruchtimport.com

Management: Mr. Hinrich-Uwe Hey – E-mail: [email protected]

T. Port (GmbH & Co.)

Lippeltstrasse 1

20097 Hamburg

Tel.: +49 40 3 01 00 00 - Fax: +49 40 30 10 00 66

E-mail: [email protected]

http://www.port-international.de

Management: Mr. Mike Port

Fritz Wudy Obstgrosshandel

Industriesstrasse 19

89423 Gundelfingen

Tel.: +49 90 73 70 11 - Fax: +49 90 73 37 52

E-mail: [email protected]

www.wudy-frucht.de

Management: Mr. Fritz Wudy

Otto Franck Import KG

Stätzinger Strasse 63

86165 Augsburg

Tel.: +49 821 79 40 20 - Fax: +49 821 79 40 223

Contato: Dr. Rudolf Kraus

E-mail: [email protected]

www.Ottofranck.de

Trofi-Tropenfruchtimport GmbH

Lippeltstrasse 1

20097 Hamburg

- 27 -

Tel.: +49 40 30 70 96 0 - Fax: +49 40 30 70 96 66

Contato: Mr. Helge Tamm

E-mail: [email protected] / [email protected]

www.trofi.de (página sendo atualizada, em 18.03.2015)

Anton Dürbeck GmbH

Hessenring 120

61348 Bad Homburg

Tel.: +49 6172-68 06 114 e +49 6172-68 06 118

Fax: +49 6172-68 06 600

E-mail: [email protected] / [email protected]

www.duerbeck.com

Contato: Mr. Dipl.-Kfm. Karl Dürbeck

Boesch Boden Spies GmbH

Heidenkampsweg 73

20097 Hamburg

Tel.: +49 40 333-0160 - Fax: +49 40 3330-1666

E-mail: [email protected]

Contato: Mr. Michael Rund

www.boesch-boden-spies.com

Brueckner Werke KG

Wendenstrasse 4

20097 Hamburg

Tel.: +49 40 23730801/74 - Fax:+ 49 40 2373-0888

E-mail: [email protected] / [email protected]

Contato: Mr. Wiechers / Mr. Dietmar Förster

www.brueckner-werke.de

Somente frutas secas

Cafico – Kalifornischer Frucht-Import GmbH & Co. Spezialitäten Vertriebs KG

Dorotheenstrasse 42

61348 Bad Homburg

Tel.: +49 6172 685-136 - Fax:+ +49 6172 26-312

E-mail: [email protected]

www.cafico.de

Contato: Mrs. Bettina Schütt / Mrs. Sybille Schütt

COBANA Fruchtring GmbH & Co. KG

Lippeltstr. 1

20097 Hamburg

Tel.: +49 40 3030-5200 - Fax: +49 40 3030-5299

E-mail: [email protected] / [email protected]

Contato: Mr. Jürgen Boruszewski (General Manager) / Mr. Stephan Schlick

www.cobana-fruchtring.com

DOLE FRESH FRUIT Europe oHG

Stadedeich 7

20097 HAMBURG

- 28 -

Tel.: +49 40 329-060 - Fax: +49 40 3290-6269

E-mail: [email protected] / [email protected]

Contato: Mr. D. Kallies, Mr. Sven Matthies

www.dole.eu

Edwin Lorenz GmbH & Co. KG

Südportal 3

22848 Norderstedt/Hamburg

Tel.: +49 40 5288-7772 - Fax: +49 40 5288-7741

E-mail: [email protected]

Contato: Mr. Harry Knospe, Mr. Oliver Knospe

www.edwinlorenz.de

Gustav Wulff

Schulstrasse 27

21465 Reinbek

Tel.: +49 40 728-1540 - Fax: +49 40 7281-5454

E-mail: [email protected] /[email protected]

Contato: Mrs. Nickel / Frau Reeders

www.gustav-wulff.de

Hartwich & Kaden

Neuer Wall 73-75

20254 Hamburg

Tel.: +49 40 378-5750 - Fax: +49 40 3785-7575

E-mail: [email protected] (Mr. Klaus Hartwich)

E-mail: [email protected] (Mr. Michael Huener)

www.hartwich-und-kaden.de

Michael Priestoph GmbH

Friedensallee 120

22763 Hamburg

Tel.: +49 40 30 70 13 12 - Fax: +49 40 338-365

E-mail: [email protected]

Contato: Mr. Dipl.-Kfm Andreas Priestoph

www.priestoph.de

EXA Fruchtimport GmbH & Co. KG

Max-von-Laue-Strasse 2

59423 Unna

Tel.: +49 2303 91810 - Fax: +49 2303 9181100

E-mail: [email protected] / [email protected]

Contato: Mr.Peter von de Hoeve

www.exa-fruchtimport.de

Scheuer-Import GmbH & Co KG

Gotenstrasse 11a

20097 HAMBURG

Tel.: +49 40 237-170 - Fax: +49 40 2371-7207

E-mail: [email protected]

- 29 -

Contato: Mr. Dieter Scheuer

www.scheuer-import.de

Frutas secas, concentrados de frutas

Port International GmbH

Lippeltstr. 1

20097 Hamburg

Tel.: +49 40 3010-0032 / 3010-0033 - Fax: +49 40 3010-0047

E-mail: [email protected] / [email protected]

Contato: Mr. Philippe Peiró / Mr. André Lülling

www.port-international.de

REWE-Foodservice GmbH

Wilhelm-Theodor-RömhelStr. 18

55130 Mainz

Tel.: + 49 6131 502 239 - Fax: +49 6131 59 23 93

E-mail: [email protected] / [email protected]

Contato: Mr. Dietmar Stâdtler

www.rewe-gvs.de

Outras empresas (exotic fruits) na página www.wlw.de

ASSOCIAÇÕES/INSTITUIÇÕES DE CLASSE

Associação Alemã do Comércio de Frutas - Deutscher Fruchthandelsverband e.V

(DFHV)

Escritório em Bonn:

Schedestr. 11

53113 Bonn

Tel.: +49 228 911 45 0 - Fax: +49 228 911 45 45

E.mail: [email protected]

www.dfhv.de

Escritório em Hamburgo:

Banksstr. 28

20097 Hamburg

Tel.: +49 40 3232 55 0 - Fax: +49 40 3232 55 15

e-mail: [email protected]

Bundesverband Deutscher Fruchthandelsunternehmen e.V.

(Associação dos Comerciantes de Frutas na Alemanha)

Oberhafenstrasse 3

20097 Hamburg (Hammerbrook)

Tel:0049 40 337624

Bundesverband Deutscher Fruchthandelsunternehmen e.V.

Beusselstrasse 44 n –q

10553 Berlin

Tel.: +49 30 395 11 89 + 39 62 390 - Fax: +49 30 395 99 39

E-mail: [email protected]

- 30 -

Verband des Berliner Frucht- Import- und Grosshandels e.V.

Beusselstrasse 44 n –q

10553 Berlin (Zimmer 211)

Tel.: +49 30 395 11 89 - Fax: +49 30 395 99 39

E-mail: [email protected]

www.fruchthof-berlin.de/

Europäische Vereinigung des Handels mit Trockenfrüchten, Schalenobst, Konserven,

Gewürzen, Honig und verwandten Waren

Grosse Bäckerstr. 4

20095 Hamburg

Tel.: +49 40 3747190 - Fax: +49 40 37471926

E-Mail: [email protected]

www.waren-verein.de