al día no 17 12 2014 (1)

DESCRIPTION

Al día no 17 12 2014 (1)TRANSCRIPT

Rangel Barboza & Asoc. CONTADORES PUBLICOS – ABOGADOS – ASESORES TRIBUTARIOS Y LABORALES

Av. 15 (Delicias) con Calle 59, C.C. Riviera Mall, 2do Piso, Oficina 13, Diagonal al Hospital Clínico,

Móviles 0414-602.6075, 0414-592.8023, Maracaibo

Pág

ina1

Al Día ÓRGANO DE EXPRESION PROFESIONAL JURIDICO CONTABLE Maracaibo – Año 2 – Edición 17 – Diciembre 2014

____________________________________________________

Contra la Corriente 2

Al Día Laboral 4

Al Día Tributaria 13

Al Día Contable 26

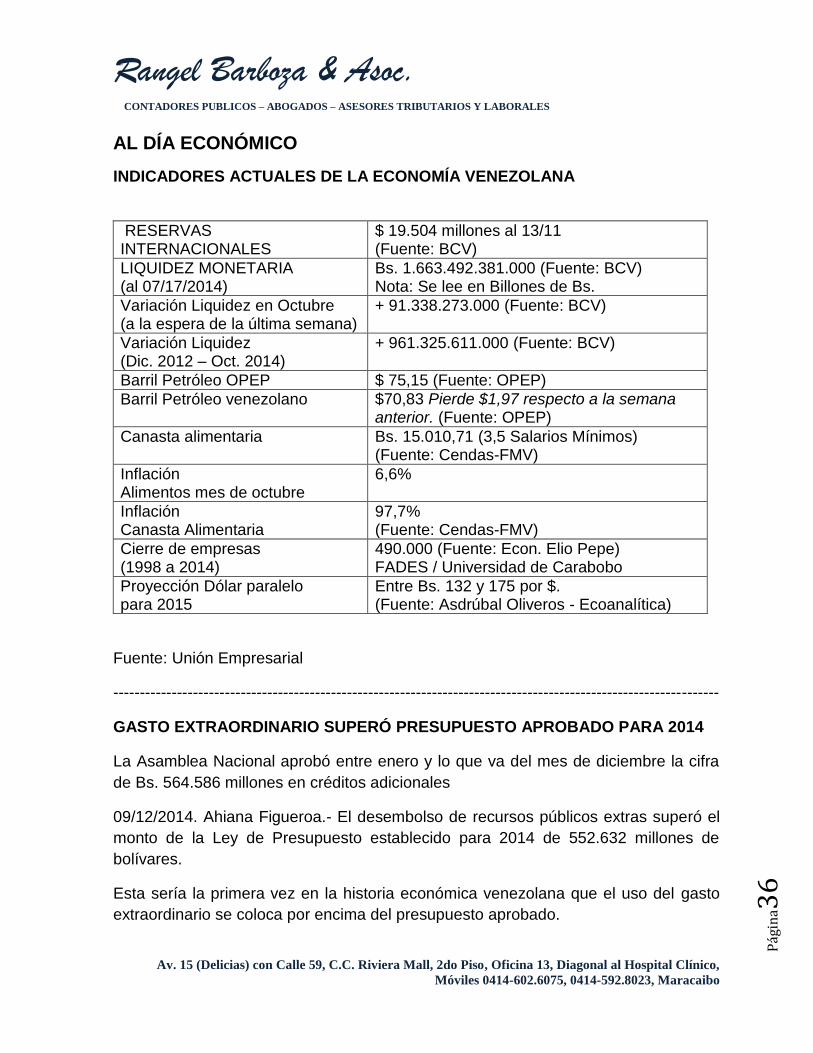

Al Día Económico 36

Al Día de Interés 37

El precio del dólar paralelo no está escrito en piedra. Es una cifra que varía de acuerdo con lo que estén dispuestos a pagar los tenedores de bolívares, quienes quieren proteger su patrimonio invirtiendo en moneda extranjera.

Al no haber un mercado de divisas abierto y transparente, existe una enorme distorsión del mercado cambiario. Pero a eso hay que añadirle la manipulación de las cifras que ponen en marcha los interesados en que el dólar negro suba y suba.

¿Cuál es el precio de equilibrio del dólar paralelo? Sencillo: es el que se alcanza cuando la oferta (es decir: los dólares de quienes quieren vender) y la demanda (es decir: los bolívares de quienes quieren comprar) se igualan.

Luis Vicente León | 8 de diciembre, 2014. http://prodavinci.com/

Rangel Barboza & Asoc. CONTADORES PUBLICOS – ABOGADOS – ASESORES TRIBUTARIOS Y LABORALES

Av. 15 (Delicias) con Calle 59, C.C. Riviera Mall, 2do Piso, Oficina 13, Diagonal al Hospital Clínico,

Móviles 0414-602.6075, 0414-592.8023, Maracaibo

Pág

ina2

CONTRA LA CORRIENTE

¿Qué pasa cuando la mayoría está equivocada?

El Paradigma Asch. (Sicólogo Solomon Asch). Sus experimentos, publicados en

1953, se hicieron famosos por demostrar el poder de la conformidad en grupos.

Asch invitó a varios grupos a participar en exámenes de visión. Debían mirar dos

cartas: una tenía tres líneas de diferente largo y la otra tenía una sola línea del

mismo largo que una de las líneas de la primera carta. Se dijo que el objetivo era

testear su visión preguntándoles cuál de las tres líneas tenía la longitud de la línea de

la otra carta. Las diferencias de longitud eran grandes y obvias.

Los participantes —con excepción de uno por sesión— eran cómplices de la broma.

Los falsos daban respuestas equivocadas al identificar la línea, para ver cómo

reaccionaba el participante real: ¿defendería lo que sus ojos le decían o cambiaría su

respuesta para evitar ser distinto y hacer el ridículo?

Los resultados fueron sorprendentes. El 75% concordó con las respuestas

incorrectas al menos una vez. Mientras más participantes falsos había, mayor era la

proporción de respuestas incorrectas que daba el participante real.

Los experimentos mostraron que, para evitar sobresalir, un gran porcentaje de

personas sigue a una mayoría incorrecta incluso cuando el error es obvio.

Pero siempre hubo una pregunta en torno al Paradigma Asch: ¿Los participantes

reales eligieron mentir para evitar la eventual vergüenza o de alguna manera llegaron

a estar de acuerdo con las respuestas de los participantes falsos?

En 2005 el Dr. Gregory Berns, neurólogo de la Universidad Emory de Atlanta,

condujo experimentos similares a los de Asch monitoreando la actividad cerebral por

medio del uso de escáneres de resonancia magnética.

El enfoque de Berns estuvo basado en un hecho asombroso. Si los sujetos mentían

conscientemente, el escáner mostraría actividad y cambio en las áreas frontales del

cerebro, relacionadas con la toma de decisión consciente y la resolución de

conflictos. Si los sujetos llegaban a creer en las respuestas (incorrectas) del grupo, la

actividad y los cambios aparecerían en las áreas posteriores del cerebro, ocupadas

de la visión y la percepción espacial objetiva.

Rangel Barboza & Asoc. CONTADORES PUBLICOS – ABOGADOS – ASESORES TRIBUTARIOS Y LABORALES

Av. 15 (Delicias) con Calle 59, C.C. Riviera Mall, 2do Piso, Oficina 13, Diagonal al Hospital Clínico,

Móviles 0414-602.6075, 0414-592.8023, Maracaibo

Pág

ina3

Confirmando el Paradigma Asch, el Dr. Berns y su equipo encontraron que los

participantes reales a menudo concordaban con las respuestas obviamente

incorrectas del grupo.

Los escaneos fueron reveladores. Los participantes reales que concordaron con las

respuestas incorrectas del grupo revelaron actividad en las áreas del cerebro

dedicadas a la visión y a la percepción objetiva. No se registró actividad en las áreas

dedicadas a la toma de decisiones y a la resolución de conflictos.

Al enfrentarse con una opinión mayoritaria, claramente contraria a la realidad física,

casi la mitad de la población llegaba a creer que la mayoría tenía razón.

Es entendible la preferencia de ir a favor de la corriente. Nadie quiere ser distinto. Es

solitario. Es incómodo. Y ocasionalmente puede incluso ser peligroso. En la mayoría

hay seguridad y comodidad. La vida no es fácil, ¿por qué complicarla más

contradiciendo a la mayoría?

Ir con la mayoría es problemático debido a su falsedad inherente. Y no sólo eso, sino

que también lleva a un camino terrible. Las normas sociales han causado en muchas

ocasiones terribles tragedias. Las mayorías en muchas sociedades del pasado

practicaban sacrificios humanos. Los griegos antiguos practicaban infanticidio si el

bebé era deforme, tonto o en algunos casos incluso por el simple hecho de ser

mujer. El pasatiempo principal de los romanos era ver a animales hambrientos o

gladiadores atacando, desmembrando y matando a mujeres y niños inocentes cuya

gran ofensa había sido nacer en tierras extrañas. Más recientemente, Hitler fue

elegido en una elección democrática por el electorado alemán. Y también los

terroristas disfrutan de un amplio apoyo en ciertos países. ¿Tiene la mayoría siempre

la razón?

Herramientas de resistencia

Abraham fue un hebreo, una versión española del término bíblico ibrí, que se refiere

al hecho de que era un ober, que había ‗cruzado del otro lado‘. Abraham tomo una

posición en un gran debate filosófico (monoteísmo vs. idolatría) y resistió, a pesar de

que todo el mundo estaba del otro lado. Somos una nación de hebreos; defendemos

la verdad. El antropólogo ruso Michael Chlenov lo expresó a la perfección cuando

escribió: ―El judaísmo es una herramienta de resistencia‖. Durante toda la historia, la

presencia de una comunidad judía distintiva siempre ha sido un claro desafío para

los reclamos absolutistas y el gobierno de la mayoría.

Ser judío significa rechazar el statu quo.

Rangel Barboza & Asoc. CONTADORES PUBLICOS – ABOGADOS – ASESORES TRIBUTARIOS Y LABORALES

Av. 15 (Delicias) con Calle 59, C.C. Riviera Mall, 2do Piso, Oficina 13, Diagonal al Hospital Clínico,

Móviles 0414-602.6075, 0414-592.8023, Maracaibo

Pág

ina4

Los asirios adoraban ídolos y nos instaron a hacer lo mismo. Nos rehusamos y,

directa e indirectamente, le recordamos al mundo que la perspectiva asiria no era la

única forma de entender la vida.

Los griegos admiraban el cuerpo humano por sobre todo lo demás, mientras que

nosotros enseñamos que el alma es suprema.

La sociedad romana era brutal (gladiadores versus hombres y mujeres inocentes) y

tenía un terrible enfoque en la sexualidad (la pedofilia era practicada ampliamente).

Nosotros fuimos ejemplos de bondad y monogamia.

Durante toda la historia, nuestro compromiso a nuestras creencias desafió la

sabiduría convencional. Esto provocó un gran antagonismo, pero nosotros nos

mantuvimos firmes en contra de las corrientes. Nos hemos opuesto, y continuamos

haciéndolo, a la adoración de ídolos, al materialismo descontrolado y al consumismo.

Luchamos para rechazar la falsedad, el mal y la inmoralidad.

Ser judío es un privilegio y una oportunidad maravillosa; significa estar comprometido

con la verdad, admirar y desarrollar el conocimiento y la sabiduría; significa

enfocarse en un futuro mejor y esforzarse para llegar a él; significa pararse en contra

de los dioses falsos del mundo, cualesquiera que sean, y rechazar el statu quo como

lo aceptable.

Publicado: 13/11/2014 http://www.aishlatino.com/

------------------------------------------------------------------------------------------------------------------

AL DIA LABORAL

EL VALOR DE NUESTRO SALARIO

Cuál es el cambio que prevalece cuando hacemos nuestras compras,.

Tipo de Cambio

Bs. por $

Salario en $

Cencoex 6,30

776,05 País en desarrollo

Sicad I

12,00

407,43 Promedio Latinoamérica

Sicad II

48,98 99,82 Países muy pobres

Mercado Negro

121,22 40,33 Lo peor del mundo

Enviado por: Rafael Delgado

------------------------------------------------------------------------------------------------------------------

Rangel Barboza & Asoc. CONTADORES PUBLICOS – ABOGADOS – ASESORES TRIBUTARIOS Y LABORALES

Av. 15 (Delicias) con Calle 59, C.C. Riviera Mall, 2do Piso, Oficina 13, Diagonal al Hospital Clínico,

Móviles 0414-602.6075, 0414-592.8023, Maracaibo

Pág

ina5

SALARIO MÍNIMO A PARTIR DEL 1º DE DICIEMBRE

Texto libre del Decreto Presidencial N° 1.431 del 17-11-2014, G.O. N° 40.542

Artículo 1°. Se fija un aumento del 15% del salario mínimo mensual obligatorio, para los trabajadores que presten servicios en los sectores público y privado, sin perjuicio de lo dispuesto en el artículo 2°, quedando, a partir del 1° de diciembre de 2014, en Bs. 4.889,11 mensuales, esto es, Bs. 162,97 diarios, por jornada diurna.

Artículo 2°. Se fija un aumento del 15% del salario mínimo mensual obligatorio, para los adolescentes aprendices, a partir del 1° de diciembre de 2014, en la cantidad de Bs. 3.635,95 mensuales, esto es, Bs. 121,20 diarios, por jornada diurna.

Cuando la labor realizada por los adolescentes aprendices sea efectuada en condiciones iguales a la de los demás trabajadores, su salario mínimo será el establecido en el artículo 1°, de conformidad con el artículo 303 de la LOTTT.

Artículo 3°. Los salarios mínimos fijados deberán ser pagados en dinero en efectivo y no comprenderán, como parte de los mismos, ningún tipo de salario en especie.

Artículo 4°. Se fija como monto mínimo de las pensiones de los jubilados y pensionados de la Administración Pública, el salario mínimo obligatorio establecido en el artículo 1° del presente Decreto.

Artículo 5°. Se fija como monto mínimo de las pensiones otorgadas por el I.V.S.S., el salario mínimo obligatorio establecido en el artículo 1° del presente Decreto.

Artículo 6°. Se fija para el 15-12-2014, el pago de la totalidad del porcentaje de aumento del 15% para los trabajadores que presten servicios en los sectores públicos y privados, ordenado en el presente Decreto y en los meses sucesivos se cancelará de acuerdo a la forma en que cada entidad de trabajo lo realiza.

Artículo 7°. Cuando la relación de trabajo se hubiere convenido a tiempo parcial, el salario estipulado como mínimo podrá someterse a lo dispuesto en el artículo 172 de la LOTTT, en cuanto fuere pertinente.

Artículo 8°. El pago de un salario Inferior a los estipulados como mínimos en este Decreto, obligará al patrono a su pago de acuerdo a lo establecido en el artículo 130 de la LOTTT y dará lugar a las sanciones indicadas en el artículo 533, ejusdem.

Artículo 9°. Se mantendrán inalterables las condiciones de trabajo no modificadas en este Decreto, salvo las que se adopten o acuerden en beneficio del trabajador. Artículo 10°. El presente Decreto entrará en vigencia a partir del 1-12-2014.

Rangel Barboza & Asoc. CONTADORES PUBLICOS – ABOGADOS – ASESORES TRIBUTARIOS Y LABORALES

Av. 15 (Delicias) con Calle 59, C.C. Riviera Mall, 2do Piso, Oficina 13, Diagonal al Hospital Clínico,

Móviles 0414-602.6075, 0414-592.8023, Maracaibo

Pág

ina6

Artículo 11°. El Ministro del Poder Popular para el Trabajo y Seguridad Social queda encargado de la ejecución del presente Decreto.

Dado en Caracas, a los diecisiete días del mes de noviembre de dos mil catorce.

El nuevo salario mínimo es de Bs. 4.889,11 mensuales, esto es, Bs. 162,97

diarios y Bs. 1.140,79 semanales.

Para los aprendices el nuevo salario mínimo es de Bs. 3.635,95 mensuales, esto es,

Bs. 121,20 diarios y Bs. 848,40 semanales.

Los pensionados del I.V.S.S. recibirán el salario de los trabajadores ordinarios.

Quienes trabajen tiempo parcial (medio día, dos o tres días a la semana, por

ejemplo) el salario mínimo será proporcional al número de horas trabajadas a la

semana, conforme a la Ley Orgánica del Trabajo –LOTTT- (Artículo 172).

Quienes devenguen hasta Bs. 14.667,33 gozan del beneficio de alimentación

(Artículo 2º, Pº 2º Ley de Alimentación para los Trabajadores) y quienes devenguen

hasta Bs. 24.445,55 tienen derecho al beneficio de guardería (patrono con más de 20

trabajadores - artículo 343 LOTTT y 102 Reglamento) hasta Bs. 1.955,44 (40%) por

matrícula y cada mensualidad.

En materia de seguridad social (IVSS, INCES, FAOV) deben actualizarse estos

montos y considerar la base imponible para los distintos organismos. Para el IVSS e

INCES la base de cálculo para los aportes es el salario normal (Articulo 107 LOTTT),

para el FAOV (BANAVIH) el salario integral (Sala Constitucional TSJ).

El tope para los aportes al IVSS es: Bs. 24.445,55 (5 salarios mínimos), para el

FAOV Bs. 48.891,10 (10 salarios mínimos).

Para el cálculo del salario integral debe incluirse, proporcionalmente, el bono

vacacional (mínimo 15 días, artículo 192 LOTTT) y las utilidades (mínimo 30 días,

artículo 131 LOTTT).

Todas las empresas deben preparar un Recibo de Pago por cada trabajador, ahora

establecido en la LOTTT (Artículo 106) cada vez que pague el salario, detallando

comisiones, primas, gratificaciones, recargos por días feriados, horas extraordinarias,

trabajo nocturno y demás conceptos, así como las deducciones: seguro social,

INCES, FAOV. El no hacerlo hace presumir, salvo prueba en contrario, el salario

alegado por el trabajador y la posibilidad de ser sancionado (Artículo 106).

Rangel Barboza & Asoc. CONTADORES PUBLICOS – ABOGADOS – ASESORES TRIBUTARIOS Y LABORALES

Av. 15 (Delicias) con Calle 59, C.C. Riviera Mall, 2do Piso, Oficina 13, Diagonal al Hospital Clínico,

Móviles 0414-602.6075, 0414-592.8023, Maracaibo

Pág

ina7

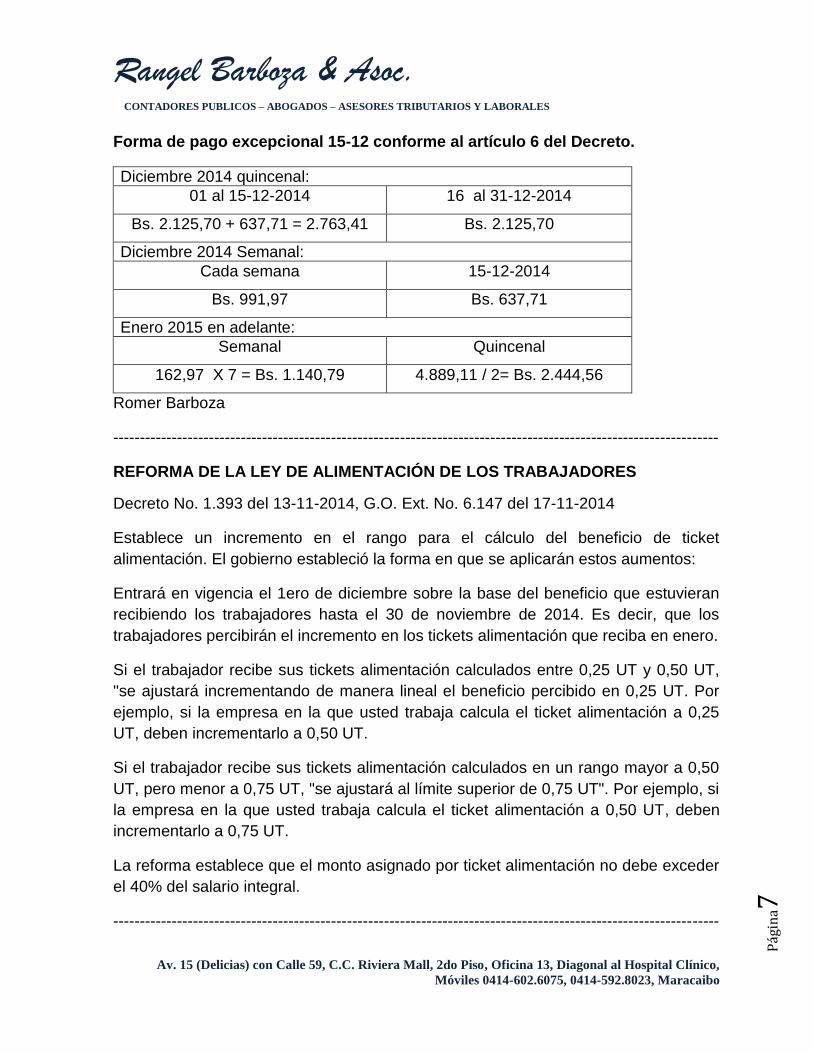

Forma de pago excepcional 15-12 conforme al artículo 6 del Decreto.

Diciembre 2014 quincenal:

01 al 15-12-2014 16 al 31-12-2014

Bs. 2.125,70 + 637,71 = 2.763,41 Bs. 2.125,70

Diciembre 2014 Semanal:

Cada semana 15-12-2014

Bs. 991,97 Bs. 637,71

Enero 2015 en adelante:

Semanal Quincenal

162,97 X 7 = Bs. 1.140,79 4.889,11 / 2= Bs. 2.444,56

Romer Barboza

------------------------------------------------------------------------------------------------------------------

REFORMA DE LA LEY DE ALIMENTACIÓN DE LOS TRABAJADORES

Decreto No. 1.393 del 13-11-2014, G.O. Ext. No. 6.147 del 17-11-2014

Establece un incremento en el rango para el cálculo del beneficio de ticket

alimentación. El gobierno estableció la forma en que se aplicarán estos aumentos:

Entrará en vigencia el 1ero de diciembre sobre la base del beneficio que estuvieran

recibiendo los trabajadores hasta el 30 de noviembre de 2014. Es decir, que los

trabajadores percibirán el incremento en los tickets alimentación que reciba en enero.

Si el trabajador recibe sus tickets alimentación calculados entre 0,25 UT y 0,50 UT,

"se ajustará incrementando de manera lineal el beneficio percibido en 0,25 UT. Por

ejemplo, si la empresa en la que usted trabaja calcula el ticket alimentación a 0,25

UT, deben incrementarlo a 0,50 UT.

Si el trabajador recibe sus tickets alimentación calculados en un rango mayor a 0,50

UT, pero menor a 0,75 UT, "se ajustará al límite superior de 0,75 UT". Por ejemplo, si

la empresa en la que usted trabaja calcula el ticket alimentación a 0,50 UT, deben

incrementarlo a 0,75 UT.

La reforma establece que el monto asignado por ticket alimentación no debe exceder

el 40% del salario integral.

------------------------------------------------------------------------------------------------------------------

Rangel Barboza & Asoc. CONTADORES PUBLICOS – ABOGADOS – ASESORES TRIBUTARIOS Y LABORALES

Av. 15 (Delicias) con Calle 59, C.C. Riviera Mall, 2do Piso, Oficina 13, Diagonal al Hospital Clínico,

Móviles 0414-602.6075, 0414-592.8023, Maracaibo

Pág

ina8

10 CLAVES DE LA LEY PARA LA JUVENTUD PRODUCTIVA

14/11/2014 | Jean Carlos Manzano.- El presidente Nicolás Maduro promulgó por vía Habilitante la Ley para la Juventud Productiva, que fue publicada en la Gaceta Oficial N° 40.540. El instrumento legal tiene 17 artículos y señala que tiene como objeto "promover, regular y consolidar mecanismos para la participación de la juventud, a través de su incorporación plena al proceso social del trabajo, garantizando las condiciones para su evolución y crecimiento (...) sin necesidad de experiencia previa".

1.- Edad máxima para el uso de sus beneficios: 30 años.

2.- Las entidades de trabajo deberán otorgar los permisos necesarios para que los jóvenes puedan asistir a sus centros de formación.

3.- Crea el Registro Nacional de la Juventud Trabajadora para "levantar la información persona y datos de los jóvenes tomando en consideración sus aptitudes, vocaciones, habilidades, competencias y aspiraciones". El Ministerio de la Juventud será el encargado de este proceso.

4.- Emprendimiento. Establece que el Ministerio de la Juventud debe brindar "las facilidades que les permite a los jóvenes emprender iniciativas, proyectos y acciones a la producción de bienes y servicios". En caso contrario "ofrecerá oportunidades de incorporación" a entidades de trabajo.

5.- Pasantías. Para realizar pasantías los jóvenes deben estar inscritos en el Registro Nacional de la Juventud Trabajadora. "Las entidades de trabajo deberán remitir al ente con competencia en materia de juventud un informe del seguimiento y evaluación de desempeño" de los jóvenes admitidos por esta modalidad.

6.- Créditos. Compromete al Ejecutivo a desarrollar "programas de créditos y microcréditos de obligatorio cumplimiento para el sistema financiero nacional" con el fin de crear y fomentar "unidades productivas integradas por jóvenes".

7.- Fondo Nacional para Proyectos de la Juventud Productiva. "Estará destinado al financiamiento de proyectos productivos presentados por los jóvenes que garantice su bienestar, el de su familia y comunidades". Este fondo se nutrirá de "los aportes ordinarios y extraordinarios que determine el Ejecutivo anualmente".

8.- Prioridad. Tendrán prioridad quienes "emprendan iniciativas productivas vinculadas a los sectores estratégicos señalados en el Plan de Desarrollo Económico y Social de la Nación".

9.- Banco de proyectos. El "Sistema de Información de la juventud establecerá y administrará un banco para el registro de proyectos productivos de la juventud" que

Rangel Barboza & Asoc. CONTADORES PUBLICOS – ABOGADOS – ASESORES TRIBUTARIOS Y LABORALES

Av. 15 (Delicias) con Calle 59, C.C. Riviera Mall, 2do Piso, Oficina 13, Diagonal al Hospital Clínico,

Móviles 0414-602.6075, 0414-592.8023, Maracaibo

Pág

ina9

serán elegibles para ser financiados por el Fondo u otras instituciones públicas o privadas. Contarán con asistencia técnica.

10.- En un plazo de 90 días los ministerios del trabajo y juventud deben presentar al Presidente los "planes y programas correspondientes".

Tomado de: www.elmundo.com.ve

------------------------------------------------------------------------------------------------------------------

OBLIGACION DE LAS EMPRESAS DE INSCRIBIRSE EN EL REGISTRO PARA

LA DEFENSA INTEGRAL DE LA NACIÓN

Establecido en la Ley de Registro y Alistamiento para la Defensa Integral de la

Nación, Gaceta Oficial Nro. 40.440, del 25 de junio de 2014.

Las personas jurídicas, además de registrarse, deben actualizar sus datos (dentro de

los 60 días siguientes a la fecha de su formalización ante el registro respectivo.

Obligatorio para poder tramitar la obtención de solvencias laborales

Patrono que antes de celebrar el contrato de trabajo, no exija al trabajador la

inscripción o actualización de datos en el Registro o prestación del servicio militar,

será multado con entre 30 y 40 U.T.

Sanciones por incumplimientos:

No cumplir con la inscripción en los lapsos establecidos en la Ley, será multa entre

50 y 150 U.T.

No notificar cambio de domicilio fiscal, apertura de sucursal, modificación de

objeto o actividad económica o cualquier circunstancia que modifique la condición

inicial en el Registro, multa entre 50 y 100 U.T.

Reincidente en el incumplimiento de las normas, entre 150 y 250 U.T., la cual

debe cancelar dentro de 30 días continuos de imposición de la sanción. Si

incumple con este lapso, la sanción será entre 250 y 350 U.T.

No tenemos conocimiento del Reglamento que establecerá los requisitos para la

inscripción. La Disposición Transitoria 3º de la Ley exime de sanciones a quien se

inscriba dentro del año siguiente a su entrada en vigencia. Es decir, está corriendo el

lapso para inscripción aun cuando no exista el Reglamento.

------------------------------------------------------------------------------------------------------------------

Rangel Barboza & Asoc. CONTADORES PUBLICOS – ABOGADOS – ASESORES TRIBUTARIOS Y LABORALES

Av. 15 (Delicias) con Calle 59, C.C. Riviera Mall, 2do Piso, Oficina 13, Diagonal al Hospital Clínico,

Móviles 0414-602.6075, 0414-592.8023, Maracaibo

Pág

ina1

0

CÁLCULO DE DÍAS DE DESCANSO Y FERIADOS DEL SALARIO VARIABLE

En fecha diecisiete (17) de octubre de 2014, el Tribunal Supremo de Justicia en Sala de

Casación Social, resolvió Recurso de Casación, dónde determina la forma correcta de

calcular los días de descanso y feriados correspondientes al salario variable; ésta

señala que la constante para calcular dicho concepto, debe tomar en cuenta los días

hábiles del mes y no entre los 30 días. Del mismo modo, se debe calcular de manera

adicional a la variabilidad y en ningún momento se encuentran comprendidas en dicha

remuneración.

Enviado por: Lenis Fernández. Envío de: www.juris-line.com.ve

------------------------------------------------------------------------------------------------------------------

CONDUCTAS QUE IMPLICAN DESPIDO INDIRECTO NO NECESARIAMENTE

SERÁN CONSIDERADAS COMO ACOSO LABORAL

En fecha cinco (05) de agosto de 2014, el Tribunal Superior del Trabajo de la

Circunscripción Judicial del Estado Mérida, resolvió Recurso de Apelación, mediante el

cual se definen las conductas que pueden ser catalogadas como ―Acoso Moral en el

Trabajo‖ o ―Mobbing Laboral‖ las cuales ocurren cuando la persona es agredida,

amenazada, humillada o lesionada por otra en el ejercicio de su actividad profesional.

Por tanto, se hace imperativo diferenciarlas de hechos que se consideren como

―Desmejora‖ o ―Despido Indirecto‖ puesto que, estos últimos, tienen un procedimiento

independiente al ―Acoso Laboral.‖

Enviado por: Lenis Fernández. Envío de: www.juris-line.com.ve

------------------------------------------------------------------------------------------------------------------

NUEVA LEY DEL INSTITUTO NACIONAL DE CAPACITACIÓN Y EDUCACIÓN

SOCIALISTA (INCES)

En Gaceta Oficial N° 6.155 Ext. del 19/11/2014, fue publicado el Decreto con Rango,

Valor y Fuerza de Ley N° 1.414 del INCES de fecha 13/11/2014; que tiene por objeto

desarrollar la concepción, las funciones, los principios, la organización y las

estrategias de esta institución, (Artículo 1).

En su artículo 5 se le ordena al INCES como función, la formación y autoformación

colectiva, integral, continua y permanente de los ciudadanos, desde la comunidad

hasta las entidades de trabajo, para el encadenamiento productivo, la estabilización y

el desarrollo del proceso social de trabajo.

Rangel Barboza & Asoc. CONTADORES PUBLICOS – ABOGADOS – ASESORES TRIBUTARIOS Y LABORALES

Av. 15 (Delicias) con Calle 59, C.C. Riviera Mall, 2do Piso, Oficina 13, Diagonal al Hospital Clínico,

Móviles 0414-602.6075, 0414-592.8023, Maracaibo

Pág

ina1

1

Disposiciones más relevantes sobre este Decreto:

Artículo 25: El INCES, organizará, dirigirá y mantendrá un registro nacional de

instancias organizativas públicas y privadas que desarrollen la formación y

autoformación colectiva, autorizadas por los Ministerios del Poder Popular con

competencia en materia de educación en la modalidad correspondiente, a los efectos

de mantener la interrelación permanente y sistemática con ellas.

Artículo 30: Se consideran aprendices a los adolescentes, entre catorce y dieciocho

años de edad, que participan, según su vocación y libre elección, en el proceso

sistemático de formación y autoformación colectiva, actualización, mejoramiento y

perfección científica, técnica, tecnológica humanista en el marco del proceso social

de trabajo, siempre que no hayan recibido formación previa en el área o materia de

aprendizaje, con un grado de instrucción acorde con las actividades a desarrollar.

Artículo 32. Las entidades de trabajo que cuenten con quince o más trabajadores

deben contratar y formar a un número de aprendices equivalente como mínimo al

tres por ciento y como máximo al cinco por ciento del total de sus trabajadores.

Artículo 49. Las entidades de trabajo del sector privado y las empresas del Estado

con ingresos propios y autogestionarias, que den ocupación a cinco o más

trabajadoras, están en la obligación de aportar al INCES el dos por ciento (2%) del

salario normal mensual pagado a los trabajadores, dentro de los cinco siguientes al

vencimiento de cada trimestre.

Artículo 50. Los trabajadores de las entidades de trabajo que den ocupación a cinco

o más trabajadores, están en la obligación de aportar el cero coma cinco por ciento

(0,5%) de sus utilidades anuales, aguinaldos o bonificaciones de fin de año.

Las entidades de trabajo deberán efectuar la retención del aporte para ser

depositada al INCES, con la indicación de la procedencia, y enterarán dicha

contribución dentro de los diez días siguientes al pago.

El Decreto entrará en vigencia a partir de su publicación en la Gaceta Oficial.

Enviado por: Cifuentes, Lemus & Asociados, S.C. (Moore Stephens)

En el marco de la Ley Habilitante, se aprobó una nueva Ley de Inversiones

Extranjeras (G.O. Nº 6.152 Ext. del 18/11/2014), con el objeto de promover ―un

aporte productivo y diverso de origen extranjero que contribuya a desarrollar

las potencialidades productivas existentes en el país‖

Rangel Barboza & Asoc. CONTADORES PUBLICOS – ABOGADOS – ASESORES TRIBUTARIOS Y LABORALES

Av. 15 (Delicias) con Calle 59, C.C. Riviera Mall, 2do Piso, Oficina 13, Diagonal al Hospital Clínico,

Móviles 0414-602.6075, 0414-592.8023, Maracaibo

Pág

ina1

2

EMPRESAS DEL ESTADO TAMBIÉN PAGARÁN TRIBUTOS AL INCES

Representantes del ente se han reunido con el sector público y privado para conocer

las necesidades de formación que tienen las empresas

09/12/2014. Ketty Afanador Pulido.- La nueva Ley del Instituto Nacional de

Capacitación y Educación Socialista (Inces) incorpora al sector público al pago de

contribuciones parafiscales para ampliar la recaudación y ―responder a desafíos para

potenciar la economía del país‖, explicó el presidente del instituto oficial.

La entidad ―funcionará con el tributo que recaudamos, lo que nos permite desarrollar

un plan de acción . La recaudación se hacía solo entre las empresas del sector

privado, ahora incorpora en su ámbito de recaudación a las empresas del sector

público que estén generando ingresos autogestionarios, lo que nos permitirá ampliar

recaudación para atender las necesidades‖.

El texto legal contempla que las entidades del sector privado y las empresas del

Estado con ingresos propios y autogestionarios, que den ocupación a cinco o más

trabajadores, deben aportar al Inces 2% del salario normal mensual pagado a sus

empleados, dentro de los cinco días siguientes al vencimiento de cada trimestre.

La ley prohíbe descontar dinero a los empleados para cumplir con estas

Obligación de los medios

Esta normativa estipula que los medios de comunicación e información, deben

realizar campañas informativas dirigidas a las entidades de trabajo, con el objetivo de

exhortarlas al cumplimiento de sus obligaciones tributarias con el Inces.

El incumplimiento de esta obligación será sancionado de acuerdo a lo establecido en

la ley que regula la materia de información y comunicación.

Tomado de: www.elmundo.com.ve

Nuevas leyes o reformas de existentes al cierre de la Ley Habilitante: Ley de

Regionalización Integral para el Desarrollo Socio productivo de la Patria, Le de

Inversiones Extranjeras, Antimonopolio, Reserva al Estado las Actividades de

Exploración y Explotación del Oro y sus actividades conexas, Misión Agro

Venezuela, Sistema Nacional Agroalimentario, Pesca y Acuicultura, del Turismo, del

Fomento del Turismo Sustentable como Actividad Comunitaria y Social.

Rangel Barboza & Asoc. CONTADORES PUBLICOS – ABOGADOS – ASESORES TRIBUTARIOS Y LABORALES

Av. 15 (Delicias) con Calle 59, C.C. Riviera Mall, 2do Piso, Oficina 13, Diagonal al Hospital Clínico,

Móviles 0414-602.6075, 0414-592.8023, Maracaibo

Pág

ina1

3

AL DIA TRIBUTARIA

RESUMEN DE REFORMA TRIBUTARIA

EL IVA

Gaceta Oficial N° 6.152 Ext. del 18-11-2014, Dec. 1.434

Sujeción de las cooperativas. No sujeción: las cooperativas de ahorro. La no

sujeción implica que no se generará el IVA, debiendo soportar el impuesto. 16

La alícuota general podrá ser modificada por el Ejecutivo, podrá establecer

distintas a determinados bienes o servicios, entre el 8 y el 16,5%.

La adicional podrá ser modificada por el Ejecutivo, entre el 15 y el 20%. 27

Derecho a deducir C.F. actividades generadoras de débito fiscal y las sujetas a

alícuota cero si:

correspondan a costos, gastos o egresos propios de la actividad económica

habitual del contribuyente;

no excedan el impuesto legalmente procedente;

estén amparados en declaraciones, liquidaciones de la Administración

Aduanera y Tributaria o documentos que cumplan requisitos de Ley.

El derecho se pierde a los 12 meses de la fecha de factura, declaración de

aduanas o pago del impuesto en caso de servicios del exterior. 33

No serán deducibles los créditos fiscales:

Incluidos en facturas falsas, no fidedignas o emitan no contribuyentes.

No vinculados directa y exclusivamente a la actividad empresarial o profesional

del contribuyente.

Soportadas con ocasión a la recepción de servicios de comidas o bebidas,

bebidas alcohólicas o espectáculos públicos. Pº 1º 33

No se entenderán vinculados directa y exclusivamente a la actividad

empresarial o profesional del contribuyente, entre otros, la adquisición de:

Bienes destinados habitualmente a dicha actividad y a otras de naturaleza no

empresarial o no profesional por periodos de tiempo alternativo.

Rangel Barboza & Asoc. CONTADORES PUBLICOS – ABOGADOS – ASESORES TRIBUTARIOS Y LABORALES

Av. 15 (Delicias) con Calle 59, C.C. Riviera Mall, 2do Piso, Oficina 13, Diagonal al Hospital Clínico,

Móviles 0414-602.6075, 0414-592.8023, Maracaibo

Pág

ina1

4

Bienes o servicios utilizados simultáneamente para actividades

empresariales o profesionales y para necesidades privadas.

Bienes o derechos que no figuren en la contabilidad del contribuyente.

Bienes satisfacen necesidades personales o particulares de empresarios o

profesionales, familiares o personal dependiente de los mismos. Pº 2º 33

Contribuyentes c/proyectos industriales > 6 períodos, podrán suspender la

utilización de los C.F. hasta que generen débitos fiscales, ajustándolos con el

INPC. 45

Las disposiciones que dicte la Administración Tributaria establecerán la obligación

de la facturación electrónica, permitiendo la emisión de documentos por medios no

electrónicos, únicamente cuando existan limitaciones tecnológicas.

A los fines de control fiscal la Admón. podrá establecer mecanismos de incentivos

a los no contribuyentes.

Operaciones de exportación obligados ahora. 57

Ahora: De los bienes y servicios de consumo suntuario. El impuesto al lujo pasa

del 10% a 15%

Vehículos con valor = o > a US$ 40.000

Motocicletas con valor = o > US$ 20.000 o 2.500 U.T.

Aeronaves y buques recreativos

Joyas o relojes con valor > 2.500 U.T.

Armas, accesorios y proyectiles

Accesorios para vehículos > 700 U.T.

Obras de arte y antigüedades > 6.000 U.T.

Prendas y accesorios de vestir de cuero > 1.500 U.T.

Animales con fines recreativos o deportivos

Caviar y sus sucedáneos

Rangel Barboza & Asoc. CONTADORES PUBLICOS – ABOGADOS – ASESORES TRIBUTARIOS Y LABORALES

Av. 15 (Delicias) con Calle 59, C.C. Riviera Mall, 2do Piso, Oficina 13, Diagonal al Hospital Clínico,

Móviles 0414-602.6075, 0414-592.8023, Maracaibo

Pág

ina1

5

Membresía y cuota de mantenimiento de restaurantes, centros nocturnos o

bares de acceso restringido.

Arrendamiento de buques aeronaves y para uso recreativo, deportivo, uso

particular

Los prestados por cuenta de terceros, a través de mensajería de texto u otros

medios tecnológicos 61

La alícuota impositiva general será del 12% y la reducida será del 8% hasta tanto

el Ejecutivo Nacional establezca una distinta 62 y 63

Derogados los artículos 66 al 73, referidos a la Ley de Impuesto al Consumo

Suntuario y Ventas al Mayor; y la destinación de un porcentaje no inferior al 15%

al Fondo Intergubernamental para la Descentralización.

Entrada en vigencia a partir del primer día calendario del mes siguiente a su

publicación en la Gaceta Oficial. A partir del 1º de diciembre.

EL ISR

Decreto N° 1.435, G.O. Ext. N° 6.152 del 18-11-2014

Sin exención: instituciones religiosas, artísticas, científicas, ambientales,

tecnológicas, culturales, deportivas y las asociaciones profesionales o gremiales,

instituciones universitarias y educacionales. Suprimido numeral 10 del artículo 14.

Las cooperativas. Suprimido parte del numeral 11 (ahora 10) del artículo 14.

Instituciones benéficas y de asistencia social, no distribuyan beneficios o utilidades

o de su patrimonio, requieren calificación y registro de la Administración.

Deducciones del artículo 27:

Sueldos y salarios, siempre y cuando se haya cumplido con todas las

obligaciones inherentes a la condición de patrono. 1

Pérdidas sufridas en los bienes (destinados a la producción de la renta) que

constituyen el activo fijo, por causo fortuito o fuerza mayor. 6

No se admitirá la deducción de pérdidas por destrucción de bienes de inventario

o destinados a la venta; ni de activos fijos que no cumplan con el numeral sexto:

causo fortuito o fuerza mayor. Pº 19º

Rangel Barboza & Asoc. CONTADORES PUBLICOS – ABOGADOS – ASESORES TRIBUTARIOS Y LABORALES

Av. 15 (Delicias) con Calle 59, C.C. Riviera Mall, 2do Piso, Oficina 13, Diagonal al Hospital Clínico,

Móviles 0414-602.6075, 0414-592.8023, Maracaibo

Pág

ina1

6

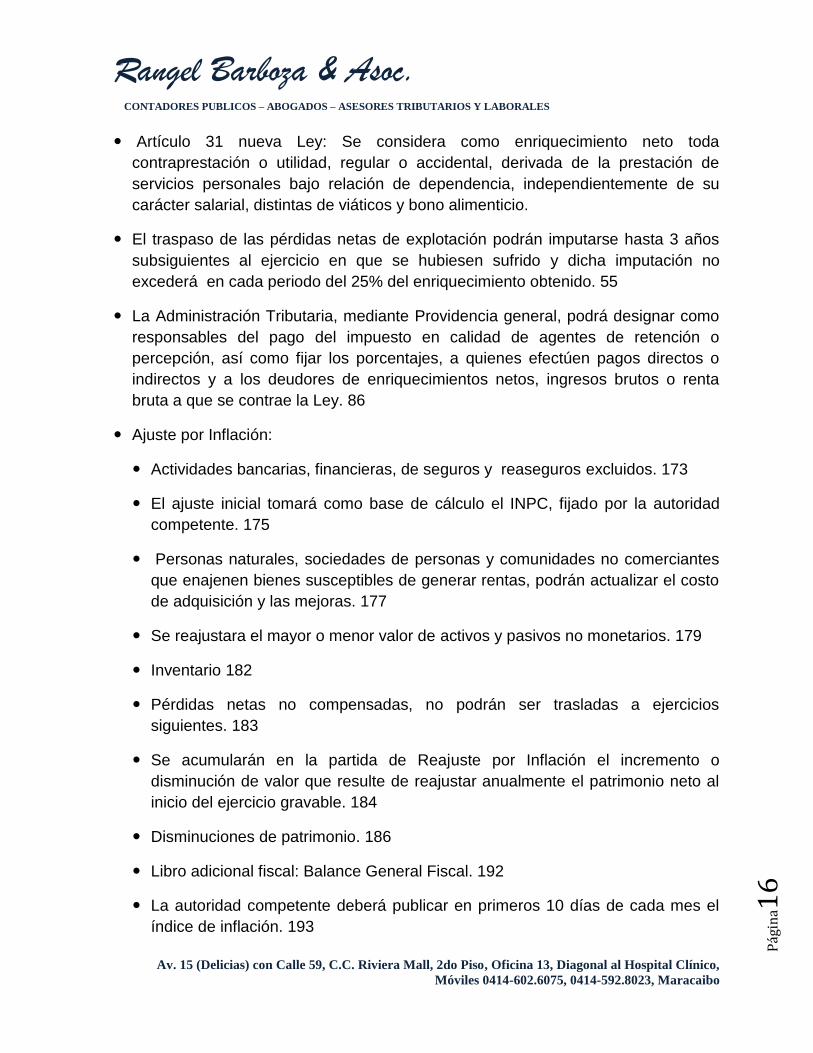

Artículo 31 nueva Ley: Se considera como enriquecimiento neto toda

contraprestación o utilidad, regular o accidental, derivada de la prestación de

servicios personales bajo relación de dependencia, independientemente de su

carácter salarial, distintas de viáticos y bono alimenticio.

El traspaso de las pérdidas netas de explotación podrán imputarse hasta 3 años

subsiguientes al ejercicio en que se hubiesen sufrido y dicha imputación no

excederá en cada periodo del 25% del enriquecimiento obtenido. 55

La Administración Tributaria, mediante Providencia general, podrá designar como

responsables del pago del impuesto en calidad de agentes de retención o

percepción, así como fijar los porcentajes, a quienes efectúen pagos directos o

indirectos y a los deudores de enriquecimientos netos, ingresos brutos o renta

bruta a que se contrae la Ley. 86

Ajuste por Inflación:

Actividades bancarias, financieras, de seguros y reaseguros excluidos. 173

El ajuste inicial tomará como base de cálculo el INPC, fijado por la autoridad

competente. 175

Personas naturales, sociedades de personas y comunidades no comerciantes

que enajenen bienes susceptibles de generar rentas, podrán actualizar el costo

de adquisición y las mejoras. 177

Se reajustara el mayor o menor valor de activos y pasivos no monetarios. 179

Inventario 182

Pérdidas netas no compensadas, no podrán ser trasladas a ejercicios

siguientes. 183

Se acumularán en la partida de Reajuste por Inflación el incremento o

disminución de valor que resulte de reajustar anualmente el patrimonio neto al

inicio del ejercicio gravable. 184

Disminuciones de patrimonio. 186

Libro adicional fiscal: Balance General Fiscal. 192

La autoridad competente deberá publicar en primeros 10 días de cada mes el

índice de inflación. 193

Rangel Barboza & Asoc. CONTADORES PUBLICOS – ABOGADOS – ASESORES TRIBUTARIOS Y LABORALES

Av. 15 (Delicias) con Calle 59, C.C. Riviera Mall, 2do Piso, Oficina 13, Diagonal al Hospital Clínico,

Móviles 0414-602.6075, 0414-592.8023, Maracaibo

Pág

ina1

7

Se suprime rebaja de impuesto del 10% sobre incrementos de nómina venezolana

(antes 195)

Hasta tanto la Administración Tributaria dicte las providencias previstas en el

artículo 86, se seguirá aplicando el Decreto 1.808. Nuevo 198

El Ejecutivo podrá modificar o establecer alícuotas distintas a determinados

sujetos pasivos o sectores económicos, sin exceder límites de la Ley 199

EL INCES

G.O. N° 6.155 Ext. del 19/11/2014, Decreto N° 1.414 del INCES del 13/11/2014

Aprendices: adolescentes, 14 a 18 años. 30

Entidades de trabajo que cuenten con quince o más trabajadores, 3 al 5% . 32

Entidades aportan 2% del salario normal, dentro de los 5 siguientes al vencimiento

de cada trimestre. 49

Trabajadores de entidades con 5 o más trabajadores, 0,5% de sus utilidades. La

entidad hará la retención y enterará dentro de los 10 días ss al pago. 50

Inscripción dentro de los 45 días hábiles ss. 51

Incumplimientos relativos a los aprendices y a su formación, desde el monto a

erogar al doble, además del cumplimiento. 53

Ejecución forzosa a través de la LOPA de clausura. 54

Incumplimiento de obligaciones tributarias: COT. 55

Vigencia a partir de su publicación en Gaceta Oficial.

EL C.O.T.

Decreto N° 1.434, G.O. Ext. N° 6.152 del 18-11-2014

La Administración podrá establecer un domicilio fiscal electrónico obligatorio para

las notificaciones, tendrá preferencia con los Artículos 31, 32 y 33, relacionadas

con el domicilio. 34

Prórrogas y facilidades de pago admitirán recurso. 46

Prescripción del Artículo 55, aumenta de 4 a 6 años.

Rangel Barboza & Asoc. CONTADORES PUBLICOS – ABOGADOS – ASESORES TRIBUTARIOS Y LABORALES

Av. 15 (Delicias) con Calle 59, C.C. Riviera Mall, 2do Piso, Oficina 13, Diagonal al Hospital Clínico,

Móviles 0414-602.6075, 0414-592.8023, Maracaibo

Pág

ina1

8

Derecho para verificar, fiscalizar y determinar la obligación tributaria con sus

accesorios y la acción para imponer sanciones tributarias será de 10 años

cuando: no declare, no se inscriba, la Administración no hubiese podido conocer el

hecho, se hayan extraídos los bienes del país o no lleve contabilidad. 56

Acción para imponer penas restrictivas de la libertad prescriben a los 10 años.

Imprescriptibilidad por Defraudación Tributaria, falta de enteramiento de anticipos

los agentes de retención o percepción e insolvencia fraudulenta con fines

tributarios (118 nº 1, 2 y 3, y 119, 121 y 122. 57

Supuestos que interrumpen la prescripción: cualquier acción administrativa

notificada, por procedimiento de verificación, control aduanero o sustanciación y

decisión de recursos administrativos.

Las leyes especiales tributarias podrán establecer ilícitos y sanciones adicionales

a las del Código.

Eximentes de responsabilidad por ilícitos tributarios eliminadas : obediencia

legítima y debida y cualquier otra prevista en leyes y aplicables a ilícitos tributarios.

Se mantiene que las multas se pagarán utilizando el valor de la U.T. vigente para

el momento del pago.

Habrá reincidencia, cuando después de sentencia o resolución firme

sancionadora, cometiere uno o varios ilícitos tributarios de la misma índole durante

los 6 años contados a partir de aquellos. Antes 5 años

No inscribirse ante la Administración, 150 U.T. y clausura en todos los

establecimientos o sucursales del sujeto pasivo. 100

Deber de emitir, entregar o exigir facturas, incluyen nuevos supuestos: no

conservar copias por lapso establecido en normas y lo dispuesto en nº 4, 6, 7, 11.

Hacerlo con prescindencia total o parcial de requisitos exigidos, la sanción es

clausura 5 días de oficina, local o establecimiento y multa de 100 U.T. Se

extenderá hasta cumplir los deberes formales y notifique a la Administración. 101

El incumplimiento de cualquier otro deber formal sin sanción específica será

sancionado con multa de 100 U.T., y si es cometido por sujetos, la sanción

aplicable será aumentada en un 200%. 108

Retraso el que paga la deuda tributaria:

Rangel Barboza & Asoc. CONTADORES PUBLICOS – ABOGADOS – ASESORES TRIBUTARIOS Y LABORALES

Av. 15 (Delicias) con Calle 59, C.C. Riviera Mall, 2do Piso, Oficina 13, Diagonal al Hospital Clínico,

Móviles 0414-602.6075, 0414-592.8023, Maracaibo

Pág

ina1

9

1 año, 0,28% por día de retraso hasta 100%

Cuando la Administración efectúe determinaciones conforme al procedimiento de

recaudación, en caso de omisión de declaraciones, la multa será 30% del tributo

determinado.

Disminución ilegítima de los ingresos tributarios, multa de 100 a 300%. 112

Sanción por no retener o no percibir los tributos será del 500% del tributo no

retenido o no percibido.

Al día siguiente del vencimiento del plazo legal o judicial para el cumplimiento

voluntario, se intimará al deudor a pagar las cantidades debidas y el recargo

previsto en el Artículo 290, dentro de los 5 días continuos siguientes a partir de su

notificación.

La intimación efectuada constituye título ejecutivo para proceder contra los bienes

y derechos del deudor o responsables solidarios. No estará sujeta a impugnación

por los medios establecidos en el Código.

La interposición del Recurso Jerárquico, regulado en los Artículos 252 y ss, no

suspende los efectos del acto. 257

LA LOCTI

Decreto No. 1.411 del 13-11-2014, G.O. No. 6.151 Ext.

El FONACIT manejará los recursos: administración, recaudación, control,

verificación y determinación cuantitativa y cualitativa de los aportes.

Suprimido: fiscalización compete a la autoridad nacional en forma directa. 24

Aporte: % de los ingresos brutos efectivamente devengados (2010: obtenidos)

Ingresos brutos: ingresos que de modo habitual, accidental o extraordinario,

devenguen los aportantes por cualquier actividad que realicen 26

El FONACIT podrá designar como responsables del pago del aporte, agentes

de retención o percepción, a quienes intervengan en operaciones relacionadas

con actividades gravadas en la Ley. 27 y 40

Se suprimen el plan anual de inversión en ciencia, tecnología e innovación y el

respectivo informe del resultado de plan (antes 29 y 30)

Rangel Barboza & Asoc. CONTADORES PUBLICOS – ABOGADOS – ASESORES TRIBUTARIOS Y LABORALES

Av. 15 (Delicias) con Calle 59, C.C. Riviera Mall, 2do Piso, Oficina 13, Diagonal al Hospital Clínico,

Móviles 0414-602.6075, 0414-592.8023, Maracaibo

Pág

ina2

0

El Objeto general que desarrollaba solo el FONACIT, puede ser desarrollado

por otros órganos o entes 39

Patrimonio del FONACIT: 5% de los ingresos recaudados. 42

A quien incumpla la Ley, se le aplicará disposiciones del COT y de la Ley. 48

Los ilícitos por incumplimiento se regirán conforme al COT. 60

Se crea el directorio, órgano de mayor jerarquía del Fonacit.

Romer Barboza

------------------------------------------------------------------------------------------------------------------ SALA CONSTITUCIONAL DEL TSJ ANULÓ EL ARTÍCULO 46 DEL COT La SPA del TSJ, en Sentencia No. 1250 del 07-10-2014, declaró la nulidad parcial

por inconstitucionalidad de la disposición normativa contenida en el artículo 46 del

(COT) del 17-10-2001, en virtud del cual la decisión denegatoria de la solicitud de

prórroga para el pago de obligaciones tributarias no vencidas resultaba irrecurrible.

El artículo 46 indica: ―Las prórrogas y demás facilidades para el pago de obligaciones

no vencidas, podrán ser acordadas con carácter excepcional en casos particulares…

La decisión denegatoria no admitirá recurso alguno. En ningún caso podrá

interpretarse que la falta de pronunciamiento de la Administración Tributaria implica

la concesión de la prórroga o facilidad solicitada…‖

La Sala para decidir agregó que ―…la prohibición prevista en el artículo 46 del COT,

relativa a la irrecurribilidad de las decisiones desestimatorias de las solicitudes de

prórrogas o beneficios de pago que soliciten los contribuyentes, es contraria al

principio de universalidad del control de los actos del Poder Público por parte de la

función jurisdiccional que, a su vez, se traduce en un detrimento del derecho a

defensa y a la tutela judicial efectiva. Estando en presencia de una solicitud de

prórroga u otro beneficio, la misma naturaleza del acto no excluye ciertas

modalidades de control. Pueden presentarse elementos de inmotivación o de falso

supuesto, de arbitrariedad o desproporcionalidad, condicionamiento de la negativa a

cambio de otros actos del contribuyente que, en su totalidad pueden englobar una

serie de posibilidades que ameritarían el control de los tribunales de la República, sin

que obstaculice su función por estar comprendido el ejercicio de una potestad

Rangel Barboza & Asoc. CONTADORES PUBLICOS – ABOGADOS – ASESORES TRIBUTARIOS Y LABORALES

Av. 15 (Delicias) con Calle 59, C.C. Riviera Mall, 2do Piso, Oficina 13, Diagonal al Hospital Clínico,

Móviles 0414-602.6075, 0414-592.8023, Maracaibo

Pág

ina2

1

discrecional cuyo margen libertario de actuación no es óbice para evitar su análisis

mediante el ejercicio de los recursos administrativos y las garantías judiciales.‖

… se anuló ―La decisión denegatoria no admitirá recurso alguno‖ quedando:

―En ningún caso podrá interpretarse que la falta de pronunciamiento de la

Administración Tributaria implica la concesión de la prórroga o facilidad solicitada.‖

Asimismo, agregó que la posibilidad de que el solicitante pueda recurrir la

denegatoria, no implica la suspensión del cumplimiento de la obligación de pago

como consecuencia natural de la interposición de un recurso jerárquico, si no que

ésta sólo implica la posibilidad que tiene el solicitante de exigir e insistir con tal

requerimiento de prórroga, pudiendo la Administración solicitar el cumplimiento del

pago.

Enviado por: Homes Urdaneta & Asociados. Boletín No. 78, Año 7, Octubre 2014. ------------------------------------------------------------------------------------------------------------------

INCUMPLIMIENTOS DE DEBERES FORMALES

Incumplimientos detectados en verificación de deberes formales:

-No llevar los libros de compra y venta de acuerdo con los requisitos exigidos por la

ley o no tenerlos en el establecimiento al momento de la verificación.

-No tener el RIF en un lugar visible.

-No tener la última declaración del ISLR en un lugar visible.

-No llevar el libro de entrada y salida de inventarios.

-No tener en el establecimiento el libro de reparación de la máquina fiscal.

-No poseer talonarios de contingencia.

Enviado por: Lcdo. Carlos José González Araujo

------------------------------------------------------------------------------------------------------------------

NUEVA TASA SOLICITUD Y RENOVACIÓN DE LAS LICENCIAS DE CONDUCIR Tras la reforma de la Ley de Timbre Fiscal las licencias de tercer grado, expedidas por primera vez, aumentó a 12 Unidades Tributarias (UT), es decir de Bs.101,60 a Bs.1.524. La renovación de esta misma licencia pasó de Bs.76,20 a Bs.2.032, al fijarle una tasa de 16 UT. El resto de las licencias también registran nuevas tasas. Enviado por: http://[email protected] ------------------------------------------------------------------------------------------------------------------

Rangel Barboza & Asoc. CONTADORES PUBLICOS – ABOGADOS – ASESORES TRIBUTARIOS Y LABORALES

Av. 15 (Delicias) con Calle 59, C.C. Riviera Mall, 2do Piso, Oficina 13, Diagonal al Hospital Clínico,

Móviles 0414-602.6075, 0414-592.8023, Maracaibo

Pág

ina2

2

EL PAGO INDEBIDO. CASO DE IAE MUNICIPAL A TRANSPORTISTA Tribunal Superior de lo Contencioso Tributario de la Región Central. Los artículos 194 y 196 del COT, aplicable supletoriamente a la materia tributaria municipal en razón de lo establecido en el artículo 1° del mismo texto l, contempla el derecho a la restitución de los créditos tributarios, en los siguientes términos: Artículo 194. Los contribuyentes o los responsables podrán solicitar la restitución de lo pagado indebidamente por tributos, intereses, sanciones y recargos, siempre que no estén prescritos. Artículo 196. Para la procedencia de la reclamación, no es necesario haber pagado bajo protesta. Los administrados tienen el derecho de solicitar la restitución de las cantidades pagadas indebidamente por concepto de tributos y sus accesorios, mientras no estén prescritos, aunque el pago no se haya hecho bajo protesto. El pago indebido supone el cumplimiento de una obligación que no existe; de manera que es una especie de enriquecimiento sin causa, que se presenta cuando, sin existir relación jurídica entre dos personas, una de ellas entrega una cosa a la otra con el propósito de cumplir la supuesta obligación. Todo pago presupone la existencia de una deuda; si esta no existe, la entrega no tiene razón jurídica de existir y debe ser restituida. Tal devolución es conocida como repetición de pago de lo indebido. En materia tributaria, la restitución tiene su fundamento tanto en la teoría general de las obligaciones, según la cual todo pago supone una deuda y lo que ha sido pagado sin deberse está sujeto a repetición, como en las normas constitucionales que rigen el sistema tributario, según las cuales los contribuyentes se encuentran obligados a pagar únicamente lo legalmente establecido, pues lo contrario, además de constituir un pago de lo indebido, causaría un enriquecimiento sin causa para la administración tributaria. Ya este tribunal en diferentes oportunidades ha dictado decisiones sobre las empresas de transporte y especialmente a la retención del 3% que hace el municipio Valencia a empresas que no tienen establecimiento permanente en su jurisdicción relativas a los impuestos a las actividades económicas en los siguientes términos: El artículo 223, n. 3 de la Ley Orgánica del Poder Público Municipal dispone: Artículo 223. No obstante los factores de conexión previstos en los artículos anteriores, la atribución de ingresos entre jurisdicciones municipales se regirá por las normas que a continuación se disponen, en los siguientes casos: (…)

Rangel Barboza & Asoc. CONTADORES PUBLICOS – ABOGADOS – ASESORES TRIBUTARIOS Y LABORALES

Av. 15 (Delicias) con Calle 59, C.C. Riviera Mall, 2do Piso, Oficina 13, Diagonal al Hospital Clínico,

Móviles 0414-602.6075, 0414-592.8023, Maracaibo

Pág

ina2

3

2. En el caso de actividades de transporte entre varios municipios, el ingreso se entiende percibido en el lugar donde el servicio sea contratado, siempre que lo sea a través de un establecimiento permanente ubicado en la jurisdicción correspondiente. (…) Si el transportista no tiene establecimiento permanente en el municipio no existe hecho imponible y por lo tanto no debe hacerse retención alguna. El artículo 223 de la Ley Orgánica del Poder Público Municipal se refiere a los factores de conexión entre jurisdicciones municipales y si ese factor fuese solamente el contrato celebrado en una determinada jurisdicción, la base imponible no sería la prestación del servicio de fletes sino la realización de un negocio jurídico como es el contrato. El transportista sería objeto de retención en todas las jurisdicciones municipales en las cuales celebre contratos, independiente de donde está ubicado su establecimiento permanente y del lugar de entrega de los productos. Interpreta el Juez que el establecimiento permanente a que se refiere el artículo 223 analizado es el de la empresa transportista (u otro caso similar) y no el de la Alcaldía. Así se declara. 3064 – TSJ Regiones – Decisión. Tomado de: http://clicklegaljuridico.com ------------------------------------------------------------------------------------------------------------------ ¿QUÉ ES UNA DEVALUACIÓN FISCAL? La devaluación fiscal es el mecanismo que altera los tipos impositivos de varios impuestos con el objetivo de que la economía gane competitividad frente al resto de operadores de un mercado exterior. El mecanismo de devaluación monetaria, es el proceso que consigue directamente este hecho mediante una devaluación de la moneda del país pero que no se puede poner en práctica cuando la política monetaria no depende directamente de nosotros como pasa en el área euro y la transferencia de la política monetaria a Bruselas. La devaluación fiscal tiene que alterar el esquema de los impuestos directos e indirectos del país con el objetivo de generar una bajada de los costes de producción de los productos y que se puedan mejorar las exportaciones sin alterar la cotización de la moneda, en nuestro caso, el euro. Para que se lleve a cabo una devaluación fiscal, es imprescindible alterar como mínimo un impuesto directo y otro indirecto. En el caso de España, el plan de consolidación fiscal que se va a poner en marcha alterará inicialmente el IVA, subiendo los tipos impositivos y las cotizaciones sociales bajando los porcentajes que ahora mismo pagan las empresas por los trabajadores que tienen contratados. Los efectos macroeconómicos de la devaluación fiscal La subida del IVA y la bajada de las cuotas empresariales a la Seguridad Social en simultáneo generan los siguientes efectos en la economía:

Rangel Barboza & Asoc. CONTADORES PUBLICOS – ABOGADOS – ASESORES TRIBUTARIOS Y LABORALES

Av. 15 (Delicias) con Calle 59, C.C. Riviera Mall, 2do Piso, Oficina 13, Diagonal al Hospital Clínico,

Móviles 0414-602.6075, 0414-592.8023, Maracaibo

Pág

ina2

4

Respecto la subida del IVA, además del encarecimiento de todos los productos y servicios de manera generalizada, se encarecen también los productos que se importan, dado que todos los productos o servicios que entran en España, tiene que liquidar IVA y repercutir el tipo impositivo en las aduanas. Por tanto, una subida del IVA actúa como freno a las importaciones en muchos casos frente la producción nacional penalizando a las empresas importadoras finalistas a la par que a los consumidores finales.

Respecto la bajada de cotizaciones a la Seguridad Social, se genera una bajada en los costes de producción de las empresas, dado que el coste de Seguridad Social es menor y no se va a repercutir directamente a los trabajadores. El porcentaje final de bajada de costes de producción es una ventaja competitiva adicional para las empresas, tanto a nivel nacional como a nivel internacional que es el objetivo final de la devaluación fiscal.

Dado que las exportaciones no están sujetas al IVA, una bajada directa sobre los costes de producción de las empresas mejora su competitividad en los mercados exteriores por lo que las empresas deberán aumentar más sus ventas al exterior con estas ventajas fiscales frente al resto de la competencia en esos mercados. Además, estas medidas de devaluación fiscal se suelen complementar con una línea de deducción y bonificaciones para las empresas exportadoras, bien por rebaja directa en el impuesto de sociedades, bien por otras ventajas en impuestos directos como pueden ser el impuesto de actividades económicas, IBIs u otra serie de tasas o gravámenes que las empresas paguen por la producción. Los efectos en la economía doméstica de la devaluación fiscal Una devaluación fiscal es mala para la economía doméstica a todos los niveles. Un encarecimiento de los impuestos indirectos, en nuestro caso el IVA, es un impuesto que disminuye la renta disponible de todos los ciudadanos y que genera una contracción de la demanda interna sí o sí. En nuestro caso particular, confluye también una subida del IRPF que se ha puesto en marcha en este ejercicio y que afecta a todos los ciudadanos de una manera mayor. En esta situación, todos nosotros vamos a sufrir dos disminuciones de renta disponible sin tener en cuenta que hayamos cambiado nuestra situación laboral o que hayamos perdido el trabajo. Si a la subida directa del IRPF le sumamos también las bajadas de salarios a los empleados públicos, la contención salarial en la mayoría de los convenios colectivos y subidas en otros impuestos directos como IBI, impuesto de circulación o tasas de

Rangel Barboza & Asoc. CONTADORES PUBLICOS – ABOGADOS – ASESORES TRIBUTARIOS Y LABORALES

Av. 15 (Delicias) con Calle 59, C.C. Riviera Mall, 2do Piso, Oficina 13, Diagonal al Hospital Clínico,

Móviles 0414-602.6075, 0414-592.8023, Maracaibo

Pág

ina2

5

basuras, nos encontramos con que nuestra renta disponible se disminuido de manera importante en esta crisis. El Gobierno parte de la base de que va a mejorar el empleo en las empresas exportadoras, que va a disminuir nuestro déficit comercial y que se va a aumentar la recaudación de las arcas públicas con estas medidas. No tenemos estudio oficial del impacto recaudatorio de esta medida, pero suponer ese escenario con 5 millones de parados, recortes salariales y mayores impuestos a todos los niveles, es pecar de ilusos. Tomado de: www.elblogsalmon.com ------------------------------------------------------------------------------------------------------------------ LEY ORGANICA DE TURISMO

Decreto No. 1441 del 17/11/2014. G.O. No. 6.52 Ext. Del 18-11-2014

Se consideran servicios turísticos: alojamiento con fines turísticos; agencias de

turismo; recreación y deportes con fines turísticos; guías de turismo; transporte

turístico; alimentos y bebidas; viviendas vacacionales; operadoras o administradoras

de inmuebles con fines turísticos o vacacionales; protección, auxilios, higiene y

seguridad para el turista o visitante; de salud y estética con fines turísticos;

actividades comerciales y culturales que exclusivamente presten servicios turísticos

en ferias y fiestas tradicionales y populares; servicios de apoyo al turismo; cualquier

otro que no estando enmarcado en los supuestos antes referidos, el ministerio del

poder popular con competencia en materia de turismo, lo considere prestador de

servicios turísticos (Artículo 34).

La base imponible de esta contribución especial está conformada por todos los

ingresos brutos obtenidos mensualmente por los respectivos sujetos pasivos.

La alícuota de esta contribución especial es el uno por ciento (1%), la cual será

aplicada a la base imponible.

El servicio desconcentrado que se creare al efecto, se encargará de la recaudación,

administración, control y gestión de esta contribución especial, de conformidad con

las disposiciones del Código Orgánico Tributario (Artículo 52).

El periodo impositivo es el mes calendario y su declaración y pago debe efectuarse

dentro de los quince días continuos siguientes al término de cada periodo impositivo

(Artículo 53).

------------------------------------------------------------------------------------------------------------------

Rangel Barboza & Asoc. CONTADORES PUBLICOS – ABOGADOS – ASESORES TRIBUTARIOS Y LABORALES

Av. 15 (Delicias) con Calle 59, C.C. Riviera Mall, 2do Piso, Oficina 13, Diagonal al Hospital Clínico,

Móviles 0414-602.6075, 0414-592.8023, Maracaibo

Pág

ina2

6

AL DIA CONTABLE

APROBADO EL LIBRO 2014 DE NIIF COMPLETA

Para su adopción como VEN NIF

En el Directorio Nacional Ampliado de la FCCPV celebrado el 21 y 22 de noviembre de 2014, en la ciudad de Caracas, fue aprobada la adopción en Venezuela, del libro 2014 de las Normas Internacionales de Información Financiera (NIIF) como parte de los Principios de Contabilidad Generalmente Aceptados en Venezuela, aplicables a las Grandes Entidades (VEN-NIF GE).

Tomado de: ccpciudadbolivar.org

------------------------------------------------------------------------------------------------------------------

AVANCES SERVICIO NACIONAL DE CONTRATISTAS (SNC)

El 06/11/2014 se dio la primera reunión donde se hizo entrega al SNC del comunicado de la FCCPV con las observaciones a su manual.

La FCCPV escuchó los planteamientos y la necesidad tener una data de todos los CPC a nivel nacional para validar si quien firma es, efectivamente, lo es. Los casos manejados de mala práctica profesional, y ciertas aclaraciones del manual y donde el SNC aclara que los EEFF auditados pueden ser visados en papel de seguridad o simple, a voluntad del CPC.

El 02/12 se da la 2da reunión para tratar los aspectos relacionados con la comunicación entregada el 06/11. Se tocaron 4 puntos: a) El modelo de declaración jurada del auditor; b) La Firma del auditor en el cuerpo del balance y el uso del Papel de seguridad; c) Estructura de los EEFF presentadas en el manual; y d) Cuantos EEFF se iban a solicitar (Para PN, Cooperativas, Asociaciones).

a) Se les presentó el modelo que declara que el auditor es responsable de la auditoría practicada y que autoriza al SNC a su verificación y que el auditor declara que ha cumplido con las leyes de la República. El SNC ha insistido que se diga que han practicado la auditoria o que alguien se haga responsable por las cifras que se muestran en los EEFF. Propusimos un modelo adicional de declaración que sea firmada por el representante legal de la empresa y el preparador de los EEFF (contador interno), pareciendoles bien la propuesta.

b) El SNC insiste en la firma de todo el cuerpo de los EEFF, alegando que han tenido casos donde al dictamen del auditor le han anexado EEFF con otras cifras. Se sugirió la garantía que da el uso del papel de seguridad, dado que su número amarra las cifras de los EEFF con el dictamen del auditor. Les pareció bien la sugerencia.

Rangel Barboza & Asoc. CONTADORES PUBLICOS – ABOGADOS – ASESORES TRIBUTARIOS Y LABORALES

Av. 15 (Delicias) con Calle 59, C.C. Riviera Mall, 2do Piso, Oficina 13, Diagonal al Hospital Clínico,

Móviles 0414-602.6075, 0414-592.8023, Maracaibo

Pág

ina2

7

c) El SNC quiere que les propongamos una estructura general de EEFF, para el proyecto de plataforma digitalizada que ellos tienen previsto instalar en el próximo año. Se les presentara un modelo para que cambien el del manual.

d) ¿Cuantos estados financieros requieren? Se aclaró que EEFF con propósitos específicos. Están de acuerdo.

En la 3ra reunión del día 03/12 se ratificó lo planteado anteriormente y se les solicitó suspender la aplicación de la providencia emitida par el SNC, pero no fue aceptada la solicitud. Alegan que vendrá una modificada y no quieren perder el hecho de que el CPC esté al tanto del manual.

Abra una 4ta reunión entre el 16/12/2014 al 18/12/2014

Jorge Gómez. Secretario de Estudio e Investigación de la FCCPV.

Enviado por nuestro confiable proveedor de información Lic. Rafael Delgado, de quien no colocamos todos sus títulos y membresías de tantísimos que son.

------------------------------------------------------------------------------------------------------------------

DEPRECIACIÓN, UN CÁLCULO AUTOMÁTICO O ANALÍTICO A REALIZAR BAJO NIIF (IFRS)

El Glosario de la NIIF para las Pymes define depreciación como ―Distribución

sistemática del importe depreciable de un activo a lo largo de su vida útil‖.

Es la disminución o pérdida del valor material o funcional de un Activo tangible

motivada por la decadencia física, por el deterioro o merma en la vida de servicios de

los Bienes, cuyo desgaste no se ha cubierto con las reparaciones o con los

reemplazos adecuados. La Pérdida de valor que experimenta un Activo como

consecuencia de su uso, del paso del tiempo o por obsolescencia tecnológica.

Debido a la depreciación los activos pierden su capacidad de generar Ingresos.

Para poder depreciar se necesita de algunos datos básicos:

1. El costo del activo, compuesto por:

a. El precio de adquisición: incluye honorarios, gastos legales y de

intermediación, aranceles de importación e impuestos no recuperables, deducidos

los descuentos comerciales y las rebajas.

b. Todos los costos directamente atribuibles a la ubicación del activo en el lugar y en

las condiciones necesarias para que pueda operar de la forma prevista. Incluye los

Rangel Barboza & Asoc. CONTADORES PUBLICOS – ABOGADOS – ASESORES TRIBUTARIOS Y LABORALES

Av. 15 (Delicias) con Calle 59, C.C. Riviera Mall, 2do Piso, Oficina 13, Diagonal al Hospital Clínico,

Móviles 0414-602.6075, 0414-592.8023, Maracaibo

Pág

ina2

8

costos de preparación por instalación, de entrega y manipulación inicial, de

instalación y montaje y de comprobación de funcionamiento adecuado.

c. La estimación inicial de los costos de desmantelamiento o retiro del elemento, así

como la rehabilitación del lugar sobre el que se asienta.

2. El valor residual, de salvamento o rescate, que se define como: ‖El importe

estimado que se podría obtener en el momento presente por la disposición de un

activo, deducidos los costos de disposición estimados, habiendo alcanzado la

antigüedad y demás condiciones esperadas al término de su vida útil‖

3. Por ser el valor residual una estimación debe evaluarse periódicamente

especialmente cuando se considere que ha habido algún cambio significativo y si es

del caso modificarla.

4. El valor o importe depreciable (o base de depreciación): ―el costo de un activo o el

importe que lo sustituya (en los EEFF) menos su valor residual‖.

Al costo de adquisición se le debe restar el valor que podrá ser recuperado. Por

ejemplo, Una bodega posee un valor residual igual o superior a su precio de

adquisición, por lo cual su depreciación puede ser muy baja y en muchas ocasiones

nula.

La vida útil no puede ser igual a la vida física del bien. En ocasiones se confunde vida útil como la duración del bien o su vida física. Eso puede ser una opción pero no aplica para todos los casos

La vida útil es una estimación: “El periodo durante el cual se espera que un activo

esté disponible para su uso por una entidad o el número de unidades de producción

o similares que se espera obtener del mismo por parte de la entidad‖.

La vida útil se planea, se establece, se proyecta, por eso para determinar la vida útil

de un activo, una entidad deberá considerar todos los factores siguientes:

a. La utilización prevista del activo. El uso se evalúa por referencia a la capacidad o

al producto físico que se espere del mismo

b. El desgaste físico esperado, que dependerá de factores operativos tales como el

número de turnos de trabajo en los que se utilizará el activo, el programa de

reparaciones y mantenimiento, y el grado de cuidado y conservación mientras el

activo no está siendo utilizado

Rangel Barboza & Asoc. CONTADORES PUBLICOS – ABOGADOS – ASESORES TRIBUTARIOS Y LABORALES

Av. 15 (Delicias) con Calle 59, C.C. Riviera Mall, 2do Piso, Oficina 13, Diagonal al Hospital Clínico,

Móviles 0414-602.6075, 0414-592.8023, Maracaibo

Pág

ina2

9

c. La obsolescencia técnica o comercial procedente de los cambios o mejoras en la

producción, o de los cambios en la demanda del mercado de los productos o

servicios que se obtienen con el activo.

d. Los límites legales o restricciones similares sobre el uso del activo, tales como las

fechas de caducidad de los contratos de arrendamiento relacionados

Por ser la vida útil una estimación debe evaluarse con periodicidad especialmente

cuando se considere que ha habido algún cambio significativo y si es del caso

modificarla, utilizando la Sección 10 (Pymes) o NIC 8, Cambios en Estimaciones.

Opcionalmente un bien puede dividirse en componentes o partes

Ciertos componentes de algunos (no todos) elementos de propiedades, planta y

equipo pueden requerir su reemplazo a intervalos regulares, lo cual implica que no se

debe manejar como un todo. Si los principales componentes de un elemento de

propiedades, planta y equipo tienen patrones significativamente diferentes de

consumo de beneficios económicos, una entidad distribuirá el costo inicial del activo

entre sus componentes principales y depreciará cada uno de estos componentes por

separado a lo largo de su vida útil.

No siempre se debe usar el método de línea recta al depreciar.

Una entidad debe seleccionar el método de depreciación que refleje el patrón con el

cual espera consumir los beneficios económicos futuros del activo. Los métodos

posibles de depreciación incluyen el lineal, el de depreciación decreciente y los

basados en el uso, como por ejemplo el método de las unidades de producción.

Si existe algún indicio de que se ha producido un cambio significativo en el consumo

de los beneficios económicos futuros de un activo, implicará que se revisará el

método de depreciación presente y, si las expectativas actuales son diferentes,

cambiará dicho método de depreciación para reflejar el nuevo patrón. La entidad

contabilizará este cambio como un cambio de estimación contable, de acuerdo con la

Sección 10 (Pymes) o NIC 8 de Cambios en Estimaciones.

El manejo de bienes depreciables amerita un análisis previo, de tal manera que la

implementación de las NIIF genere información útil para la toma de decisiones.

Autor: Edmundo Alberto Flórez Sánchez. [email protected].

------------------------------------------------------------------------------------------------------------------

Rangel Barboza & Asoc. CONTADORES PUBLICOS – ABOGADOS – ASESORES TRIBUTARIOS Y LABORALES

Av. 15 (Delicias) con Calle 59, C.C. Riviera Mall, 2do Piso, Oficina 13, Diagonal al Hospital Clínico,

Móviles 0414-602.6075, 0414-592.8023, Maracaibo

Pág

ina3

0

EL IMPUESTO DIFERIDO: DONDE LOS NÚMEROS IMAGINARIOS SE

ENCUENTRAN CON LA CONTABILIDAD

Artículo de opinión de Dave Walters, quien trabaja para la firma PwC en Londres. El escrito tiene bastante de contabilidad y otro tanto de humor británico.

Una de las áreas más complicadas de las matemáticas se refiere a los números imaginarios. A Herón de Alejandría se le atribuye la ―invención‖ de los números imaginarios hace unos 2.000 años. 1950 años más tarde un contador inventó nuestro propio número imaginario: el impuesto diferido. Wikipedia guarda un extraño silencio sobre el origen de los impuestos diferidos. Siendo un contador aprendiz, estaba convencido de que el impuesto diferido había sido inventado por un organismo de normalización con un terrible dolor de muelas que quería compartir su sufrimiento. He modificado mi teoría sobre su origen varias veces, pero la esencia – inventado para compartir el sufrimiento – permanece inalterada.

En teoría, los impuestos diferidos están muy bien. Si hay una diferencia entre el valor en libros de contabilidad y el valor que es gravable o deducible a efectos fiscales (la base tributaria), habrá una falta de correspondencia entre la contabilidad y el impuesto a pagar o deducible cuando se realice el activo o el pasivo se liquide. En el impuesto diferido se registra en esa diferencia a la tasa legal de impuesto actual. La diferencia temporal se invierte, y el cargo por impuesto a la cuenta de resultados tiene sentido. Muchas cosas están bien, en teoría.

Una vez mi esposa tenía que resolver un problema de matemáticas que implicó el cálculo de la resistencia del aire de un caballo Grand National, usando el supuesto simplificador de que el caballo era perfectamente esférico. He respaldado unos cuantos caballos casi esféricos en las carreras y la resistencia del aire es el menor de sus problemas. Me pregunto si el impuesto diferido, como lo conocemos hoy en día es el resultado contable de un supuesto simplificador igualmente radical. ¿Cuántas personas realmente entienden el impuesto diferido en los estados financieros?

Dos ejemplos ilustran este punto. Los activos intangibles se reconocen por separado de la plusvalía en una combinación de negocios. Los activos intangibles rara vez tienen ‗base imponible‘ y pasivos por impuestos diferidos por lo que se registrarán en la diferencia entre el valor contable en libros y la base fiscal. Los pasivos por impuestos diferidos resultantes son a menudo sustanciales y aumentan con eficacia la plusvalía registrada. Muchos podrían afirmar (incluyéndome a mí) que el pasivo por impuestos diferidos resultante nunca resulta en flujo de salida de efectivo y carece de relevancia. Las revalorizaciones de propiedades de inversión o de los activos fijos producen el mismo resultado por impuesto diferido. Se requieren impuestos diferidos en la revalorización aunque las deducciones fiscales no cambian.

Rangel Barboza & Asoc. CONTADORES PUBLICOS – ABOGADOS – ASESORES TRIBUTARIOS Y LABORALES

Av. 15 (Delicias) con Calle 59, C.C. Riviera Mall, 2do Piso, Oficina 13, Diagonal al Hospital Clínico,

Móviles 0414-602.6075, 0414-592.8023, Maracaibo

Pág

ina3

1

Otro tema de medición digno de comentario: los activos y pasivos por impuestos diferidos, que representan diferencias que pueden no ser revertidas en décadas, no se descuentan. Ningún otro significativo activo monetario o pasivo permanece sin descontarse. Parece extraño que un monto, que a menudo se refiere a períodos futuros lejanos no se mida por su valor actual. Un pasivo por impuesto diferido de 100 millones de libras que se paga en efectivo el próximo año podría afectar el valor de una entidad de una manera muy diferente a uno que pudiera ser pagadero 15 años.

Los problemas de complejidad y de medición hacen que muchos usuarios consideren el pasivo por impuestos diferidos neto como la equidad o, ignoran por completo el impuesto diferido.

Una vez dicho esto, una solución a la cuestión del descuento incluso parece estar más allá de las grandes mentes de contabilidad. ¿Es el momento para el pensamiento fresco y una solución más simple?

¿Hay que detener el registro de diferencias entre libros y tributos en el balance general? ¿Por qué no exigir la divulgación clara de las futuras tasas de impuestos que se esperan en un lapso razonable y los juicios o incertidumbres significativas alrededor de esas suposiciones en lugar de colocar un número incomprensible en el balance general?

Las empresas podrían revelar su tipo impositivo efectivo sostenible predicho sobre la base de las tasas y de beneficios fiscales actuales y los impactos de esa estimación. Esto podría ayudar a los inversores a evaluar el rendimiento y el valor con menos complejidad. Yo sé que no es una solución óptima – pero en el mundo de los impuestos diferidos que creo que estamos buscando la solución ―menos mala‖. Lo que tenemos hoy no satisface esa prueba, en mi opinión.

Artículo ―Deferred tax; where imaginary numbers meet accounting‖ en blog de PwC.

Enviado por: Rafael Delgado.

------------------------------------------------------------------------------------------------------------------

PROCEDENTE DENUNCIA POR IRREGULARIDADES EN LA ADMINISTRACIÓN Y

FALTA DE VIGILANCIA DEL COMISARIO

Según la opinión calificada del profesor Dr. Alfredo Morles Hernández, en su obra ―Curso de Derecho Mercantil, Tomo II, Universidad Católica Andrés Bello, 5ª edición, Caracas, 2002, p.1310″: ―los Comisarios son responsables de la regularidad formal y sustancial de los balances. En consecuencia, responden a los daños que sufran la sociedad, los accionistas o los terceros, por la impropia formulación del balance por