agosto 2015 · n hombre estaba perdido en el desierto, destinado a morir de sed. por suerte, llegó...

TRANSCRIPT

Publicación mensual de Consultoría Empresarial Editado para el Personal Administrativo de Grupo Alerta

Agosto 2015

Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados

VALORES

SABER Y HACER: ADMINISTRACIÓN PARA EJECUTIVOS

MEJORES PRÁCTICAS CORPORATIVAS

PAUTAS FISCALES Y LEGALES

CONTABILIDAD CON CREACIÓN DE VALOR

LEER PARA CRECER

Contenido

Comité Editorial

C.P. Francisco Saúl Robles Benítez

VALORES, SABER Y HACER:

ADMINISTRACIÓN PARA EJECUTIVOS Y LEER PARA CRECER

C.P. Martha Liliana Carrillo Patrón

PAUTAS FISCALES Y LEGALES Y MEJORES PRÁCTICAS CORPORATIVAS

[email protected] [email protected]

C.P. Reyna Guadalupe Rodríguez López

CONTABILIDAD CON CREACIÓN DE VALOR [email protected]

Para consulta de este ejemplar, así como de ejemplares anteriores,

visítenos en la página de internet:

www.alerta.com.mx

VALORES La Botella 1

SABER Y HACER: ADMINISTRACIÓN PARA EJECUTIVOS Lograr que los Cambios Sucedan 2

MEJORES PRÁCTICAS CORPORATIVAS Mejores Prácticas en Acción Cinco Razones para Adoptar Coaching Empresarial 7

Normatividad Empresarial Catálogo de Normas Oficiales 8

PAUTAS FISCALES Y LEGALES Temas Selectos Descuento por Pensión Alimenticia 9 Novedades Estandarización de Formatos 11

Normatividad Reglamento Federal de Seguridad y Salud en el Trabajo

(Primera Parte) 12

Conozca Más Recuperación de Seguro en Pérdida de Activos 14

Información de Uso Frecuente Síntesis de Publicaciones DOF 15 Indicadores Fiscales 16

CONTABILIDAD CON CREACIÓN DE VALOR Temas Selectos

Manejo y Aplicación de Cuentas de Orden 17 Palabras en Activo 19 Información de Uso Frecuente Indicadores Contables 20 Indicadores Financieros 21

LEER PARA CRECER Lecturas Sugeridas Costos para Competir 22 Motivación 360° 22

Boletín Ejecutivo Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 1

ValorEs

La Botella

ValorEs

Un hombre estaba perdido en el desierto, destinado a morir de sed. Por suerte, llegó a una cabaña vieja, desmoronada sin ventanas, sin techo. El hombre anduvo por ahí y se encontró con una pequeña sombra donde acomodarse para protegerse del calor y el sol del desierto. Mirando a su alrededor, vio una vieja bomba de agua, toda oxidada. Se arrastró hacia allí, tomó la manivela y comenzó a bombear, a bombear y a bombear sin parar, pero nada sucedía. Desilusionado, cayó postrado hacia atrás, y entonces notó que a su lado había una botella vieja. La miró, la limpió de todo el polvo que la cubría, y pudo leer que decía: “Usted necesita primero preparar la bomba con toda el agua que contiene esta botella mi amigo, después, por favor tenga la gentileza de llenarla nuevamente antes de marchar”. El hombre desenroscó la tapa de la botella, y vio que estaba llena de agua… ¡llena de agua! De pronto, se vio en un dilema: si bebía aquella agua, él podría sobrevivir, pero si la vertía en esa bomba vieja y oxidada, tal vez obtendría agua fresca, bien fría, del fondo del pozo, y podría tomar toda el agua que quisiese, o tal vez no, tal vez, la bomba no funcionaría y el agua de la botella sería desperdiciada. ¿Qué debiera hacer? ¿Derramar el agua en la bomba y esperar a que saliese agua fresca… o beber el agua vieja de la botella e ignorar el mensaje?

¿Debía perder toda aquella agua en la esperanza de aquellas instrucciones poco confiables escritas no sé cuánto tiempo atrás?

Al final, derramó toda el agua en la bomba, agarró la manivela y comenzó a bombear, y la bomba comenzó a rechinar, pero ¡nada pasaba! La bomba continuaba con sus ruidos y entonces de pronto surgió un hilo de agua, después un pequeño flujo y finalmente, el agua corrió con abundancia… Agua fresca, cristalina. Llenó la botella y bebió ansiosamente, la llenó otra vez y tomó aún más de su contenido refrescante. Enseguida, la llenó de nuevo para el próximo viajante, la llenó hasta arriba, tomó la pequeña nota y añadió otra frase: “Créame que funciona, usted tiene que dar toda el agua, antes de obtenerla nuevamente”.

Boletín Ejecutivo Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 2

Lograr que los Cambios Sucedan

Saber y Hacer: Administración para Ejecutivos

Fase 1: Argumentar a favor del cambio Contar con un buen argumento permitirá responder la pregunta que todo el mundo formulará: ¿Por qué debemos cambiar? Es importante tomarnos el tiempo para analizar e identificar la fuente o fuentes del cambio que queremos implementar. Al hacer esto:

Podemos explicar porque es importante el cambio 1.en vez de decir simplemente: “Debemos cambiar si queremos sobrevivir”.

Confirmaremos que el cambio es necesario. 2.

Comprobaremos que debemos cambiar en cierto 3.sentido y evitaremos diversos cambios a lo largo de un prolongado periodo de tiempo.

La presión para que hagamos un cambio puede provenir de tres fuentes. Cada uno de estos impulsores del cambio tiene diferentes dimensiones y factores que debemos analizar con más detalle: 1. El Clima comercial externo y nuestra situación

competitiva. Algunos impulsores del cambio en este aspecto pueden ser los siguientes:

Presiones Competitivas: La globalización está propiciando que algunas industrias se fragmenten y otras se consoliden en la lucha por mantenerse competitivas. Expectativas del Cliente: Los clientes se están volviendo más activos. Sus expectativas están creciendo, en parte porque la Internet les brinda acceso a más opciones. Nuevas Tecnologías: Los continuos avances, sobre todo en el área de las comunicaciones, significan que la gente quiere estar informada. Nuevas Regulaciones: Los grandes cambios legislativos o normativos pueden cambiar las reglas gracias a las cuales un negocio es lucrativo.

2. Un cambio en la estrategia comercial que la organización va a implementar. Algunas de estas estrategias pueden ser:

Ofrecer mejor servicio al cliente. 1.

Ofrecer productos con características únicas. 2.

Concentrarse por completo en un nicho del 3.mercado.

Ser el proveedor más barato. 4.

Dominar el mercado. 5.

Las compañías que se desempeñan mejor en el mercado eligen una de estas fuentes de ventaja competitiva y después se enfocan en la misma. Por lo general, cuando una compañía trata de enfocarse en más de una fuente de ventaja competitiva a la vez, los recursos y las oportunidades son malgastados. No es posible seguir estas cinco estrategias y dominarlas a la perfección.

3. La necesidad de mejorar y actualizar los

procesos internos de la organización. Cada cierto tiempo, las organizaciones sienten la necesidad de actualizarse para poder competir mejor en el mercado. En general, hay cuatro factores internos en los que nos debemos enfocar durante los periodos de actualización:

Ideal

Liderazgo Estratégico

Crear una visión de futuro, desarrollar un plan de negocios y comprometerse con la compañía.

Valor para el cliente

Entender y cumplir con el valor ofrecido al cliente.

Gente y cultura

Busque gente capaz y consérvela el mayor tiempo posible.

Infraestructura tecnológica

Contar con los equipos necesarios para que el personal sea productivo.

Boletín Ejecutivo Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 3

Saber y Hacer: Administración para Ejecutivos

La cadena es tan fuerte como su eslabón más débil. No tiene sentido que una organización sea excelente en una de estas áreas y no en las demás. Por ejemplo, no tiene sentido:

Contar con tecnología superior si los empleados no 1.la saben utilizar.

Contar con un gran liderazgo si los clientes no 2.reciben lo prometido.

Crear valor para el cliente y no poder mantenerlos a 3.

largo plazo.

Preparar una explicación Debemos contar con una explicación que tenga sentido para la organización. Debemos explicar porque es necesario el cambio y cuáles serán los beneficios del mismo. Mientras más clara sea la explicación, mayor será el compromiso y la motivación que generaremos para comenzar a hacer los cambios. Una buena explicación es mucho más que simplemente decir: “Si no hacemos esto, estamos perdidos”. Por el contrario, nuestra explicación debe responder a las seis preguntas:

¿Es este cambio genuinamente necesario? debe 1.estar claro que el cambio traerá grandes beneficios.

¿Cuál es la fuerza motora de este cambio? 2.debemos ser capaces de identificar la fuente del cambio entre los tres impulsores del cambio antes mencionados.

¿Habrá efectos no deseados? Debe haber un modo 3.de medir el progreso obtenido. No generaremos mucho entusiasmo si la gente no es capaz de ver resultados.

¿Hay una mejor opción? La gente quiere saber 4.porque hemos elegido una opción en vez de otra.

¿Es posible implementar dicho cambio? Todo el 5.mundo debe saber cuáles son los recursos necesarios para implementar el cambio. Aquí se debe tomar en cuenta también la cultura corporativa de la compañía.

¿Vale la pena este cambio? Debe estar claro que los 6.beneficios serán mayores que los costos.

Enunciar las razones Una vez que hayamos preparado la explicación, debemos crear una historia atractiva que comunique precisamente la razón para llevar a cabo el cambio. Luego, podemos organizar un evento para formalizar el plan de cambios propuesto. La información se debe organizar del siguiente modo:

Detallar la situación que enfrenta la organización. 1. Explicar las presiones que nos llevan a cambiar. 2. Ilustrar con una o dos historias por que el cambio es 3.

necesario.

Alertar de lo que pasaría si no se lleva a cabo el 4.cambio.

Hacer un plan de cambios detallado. 5. Explicar porque esta es la opción preferida. 6. Describir los beneficios esperados. 7. Hacer un análisis detallado de los costos. 8. Indicar como se desarrollara el programa de 9.

cambios.

Responder cualquier pregunta que tenga el público. 10. Explicar cómo se implementaran los cambios. 11.

Para presentar esta información de un modo atractivo para los empleados:

Determine sus objetivos: ¿Qué quiere 1.comunicar con el plan de cambios? ¿Quiere educar a los empleados, energizarlos o vender el cambio? El estilo dependerá de las razones.

Ocúpese de lo esencial: 2.

2.1 Desarrolle un plan 2.2 Prepárese bien y practique 2.3 Preséntelo bien para captar la atención de los

demás 2.4 Promuévalos con gusto y profesionalismo

Respete las reglas de una buena presentación: 3.

3.1 Claridad 3.2 Atractivo como visión de futuro 3.3 Corrección gramatical 3.4 Completo 3.5 Bien presentado

Formule todo desde la perspectiva de quienes 4.lo escuchan: La presentación debe ser personalizada, corta, simple y llena de entusiasmo.

Boletín Ejecutivo Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 4

Saber y Hacer: Administración para Ejecutivos

También hay que decidir quién es la persona más indicada para hacer la presentación. Por lo general, la debe hacer el CEO, pero a veces hay otras personas con más credibilidad o más respetadas. Tal vez la persona más indicada sea quien implemente el cambio.

Fase 2: Definir como se realizará el cambio Una vez que todo el mundo entiende porque es importante el cambio, debemos incrementar nuestra posibilidad de ser exitosos, anticipando los posibles problemas y planificando como contrarrestarlos. 1. Determinar Ante nada debemos tener un panorama general de lo que está sucediendo. Hay tres tipos de cambios organizacionales:

Cambio gradual: Se da por saltos, a medida que la 1.compañía progresa y evoluciona. Permite afinar los procesos y sistemas. Esta búsqueda de la excelencia es continua y la organización nunca llega al final de la misma. Los cambios graduales tienden a ser pequeños.

Cambio Oportunista: ocurre cuando aparecen una 2.serie de circunstancias que le permiten dar un salto a la compañía. Estos cambios pueden ser planificados, pero también pueden ocurrir como resultado de una oportunidad dada. Además, suelen depender de eventos externos. Por tanto, la organización debe estar atenta a lo que está ocurriendo. Los cambios oportunistas pueden ser grandes y pequeños, y pueden resultar en una completa actualización del modelo comercial.

Cambio transformacional: se trata de una iniciativa 3.de cambio a gran escala, que se planifica de antemano y se implementa gradualmente. Es un proceso con resultados predecibles, si bien ciertos eventos inesperados podrían modificar los resultados. Dado que este tipo de cambios afectan a toda la organización, lo mejor es no implementarlos con mucha frecuencia. La mayoría de los cambios transformacionales se centran en mejorar una ventaja competitiva.

Una vez que hayamos determinado que tipo de cambio queremos implementar, contaremos con una buena base para implementar el mismo. 2. Evaluar El primer reto para implementar un cambio es evaluar si este último está en sintonía con la cultura organizacional. La cultura de una organización está formada por tres elementos:

Creencias comunes: lo que la gente cree que debe 1.hacer según los valores de la organización. Las creencias determinan las acciones.

Suposiciones: Son la explicación inconsciente que la 2.gente suele ofrecer a la hora de justificar sus creencias y acciones. Las expectativas son apuntaladas por las suposiciones.

Comportamientos: los patrones de acción que 3.describen colectivamente la forma de ser de las personas. En la mayoría de las compañías, los comportamientos exitosos son repetidos una y otra vez hasta que se vuelven un patrón aceptado y, en definitiva, un hábito.

La cultura de la organización determina la rapidez con la que se puede implementar un cambio. Los cambios que están en sintonía con la cultura organizacional son aceptados e implementados rápidamente. En cambio, si hay grandes diferencias entre el cambio propuesto y la cultura organizacional, es posible que incluso no se pueda implementar el cambio. Así que, ¿Cuáles son las opciones si hay una gran diferencia entre lo propuesto y la cultura organizacional? Solo hay unas pocas posibilidades:

Modificar el programa de cambios: procurar que los 1.cambios sean menos radicales y que, por tanto, encajen mejor en la cultura organizacional.

Aumentar el tiempo de implementación: reconozca 2.que los cambios deberán ser progresivos.

Remodelar la cultura organizacional para que sea 3.más tolerante ante el cambio: pero recuerde que este suele ser un proceso largo que por lo general fracasa. Además, se necesita tiempo, energía y recursos para modificar:

3.1. El comportamiento de todos los líderes y gerentes. 3.2. El programa de reclutamiento de la organización. 3.3. Los programas de entrenamiento y desarrollo. 3.4. El análisis de retroalimentación de los clientes. 3.5. El criterio para determinar el buen desempeño. 3.6. El sistema de premios y compensaciones.

Boletín Ejecutivo Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 5

Saber y Hacer: Administración para Ejecutivos

3. Anticipar Una vez que hemos superado los problemas culturales, debemos superar aún otros obstáculos: la resistencia individual, los grupos especializados y la obtención de los recursos necesarios. Para sortear esos obstáculos: Resistencia Individual Lo importante aquí es lograr que la gente canalice su energía y creatividad en llevar a cabo el cambio en vez de resistirse al mismo. Esto supondrá:

Educación: sobre la necesidad del cambio y los 1.beneficios que traerá el mismo.

Comunicación: información concisa sobre cómo está 2.progresando todo.

Participación: para que todo el mundo se sienta 3.involucrado en vez de obligado.

Apoyo de la gerencia: llevar a cabo solo los cambios 4.que son beneficiosos, anunciar los planes de antemano, brindar el entrenamiento necesario y brindarle suficiente tiempo a la gente para implementar los cambios.

Si el cambio supone despidos la resistencia individual será aún más difícil de sobrellevar, pues será preciso recobrar la confianza de aquellos que sobrevivieron. Estos se preguntaran:

¿Por qué hubo despidos? 1. ¿Había otro modo de lograr el objetivo? 2. ¿Cuál fue el criterio para escoger a los 3.

sobrevivientes? ¿Qué se hizo para ayudar a los empleados 4.

despedidos? ¿Por qué debemos creer que esto no volverá a 5.

ocurrir? Grupos especializados Con el tiempo, la mayoría de la gente en las grandes organizaciones tiende a dividirse en grupos especializados. Estos grupos suelen formarse a lo largo de las líneas funcionales; por ejemplo, todos los vendedores se sienten diferentes que quienes trabajan en la línea de producción.

Los grupos especializados tienen sus ventajas y desventajas. A la hora de implementar un cambio, pueden ser tanto un aliado como un enemigo. Esto dependerá del cambio como tal. Los grupos especializados no son inherentemente malos, sino fuera porque inhiben la colaboración y la posibilidad de crear sinergia. Para aprovechar los grupos especializados:

Enfoque el cambio desde una perspectiva 1.comercial en vez de funcional: y haga hincapié en que lo importante no es la acción de cada parte individual sino el proceso en conjunto.

En la medida de lo posible, conforme equipos 2.multidisciplinarios encargados de implementar el cambio: de modo que el conocimiento y la experiencia estén distribuidos equitativamente en toda la organización en vez de concentrados en una parte de la misma.

Aumente la perspectiva de los especialistas: 3.amigándole un cliente a cada equipo. Esto le inyectara un poco de realismo a cualquier problema que surja.

Revise, rediseñe y realinee todos los sistemas de 4.la organización: para que los especialistas se tengan que enfocar en los procesos comerciales fundamentales que quedaran luego de que sea implementado el cambio.

Cambie de área ciertos empleados con frecuencia: 5.para que todo el mundo desarrolle una perspectiva más amplia.

Obtención de recursos necesarios La falta de recursos es un obstáculo muy común. Por lo general se quieren obtener los beneficios del cambio gratuitamente. Pero esto no es posible porque se requieren fondos para:

Involucrar a la gente idónea. 1. Comprar equipos, suministros, espacio, etc. 2. Pagarle a la gente dedicada a implementar el 3.

cambio. Obtener la información necesaria. 4.

Para obtener los recursos necesarios:

Pídalos directamente: por que quien maneja los 1.recursos debe obtener también la autoridad para destinarlos. No pierda la oportunidad de pedir lo que necesite.

Procure obtener resultados rápidamente: de este 2.modo podrá demostrar posibles beneficios y futuros ahorros. Aumente su credibilidad con estos resultados prematuros.

Boletín Ejecutivo Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 6

Saber y Hacer: Administración para Ejecutivos

Pida favores: es posible que algunas de las 3.personas que manejan presupuestos dentro de la organización esté dispuesta a respaldar nuestra iniciativa.

Válgase de las personas más idóneas: gente que 4.le de credibilidad al proyecto.

Socios: cree alianzas con los departamentos con 5.grandes presupuestos.

Sea astuto: busque la oportunidad de ahorrar 6.dinero mejorando los procesos y evitando la duplicación de cargos.

Empiece poco a poco: implemente un programa 7.piloto que le permita validar el plan y después busque apoyo para implementarlo a gran escala.

4. Actuar El paso final para implementar el cambio es buscar a alguien que se ocupe del proyecto. Hasta que no haya alguien encargado del proyecto, no pasara mucho. Un buen encargado jugara un papel triple:

Líder: capaz de influir en otras personas y de 1.convencerlos de que el cambio es un paso importante para la organización.

Facilitador: facilita las cosas y convence a los 2.empleados. Los facilitadores hacen tormentas de ideas, crean consenso, procuran que todo el mundo se involucre y propician la acción.

Gerente: articula el plan, genera entusiasmo, 3.desarrolla el esquema, mantiene todo en orden e impulsa el proyecto.

Pero, sobre todo, el encargado del proyecto debe saber encarrilarlo todo de nuevo cuando surjan problemas. La mayoría de las iniciativas de cambio siguen el mismo patrón:

Hay la expectativa y el entusiasmo propios de un 1.nuevo comienzo.

Se genera influencia a medida que se finalizan los 2.planes.

Sucede algo completamente imprevisto. 3.

Cunde el pánico por que los planes parecen estar 4.descarrilados.

Las expectativas reaparecen gracias a las nuevas 5.soluciones implementadas.

Los resultados generan satisfacción. 6. El encargado del proyecto debe saber trabajar con este ciclo de constante entusiasmo y desesperación sin

perder la perspectiva. Además, debe procurar que los empleados soporten el cambio. El encargado debe estar convencido de que el plan de cambio beneficiara a la compañía y rendirá buenos frutos. En pocas palabras, el encargado debe estar siempre en contacto con los demás y autorizar a los empleados a hacer lo mismo. El cambio es una ciencia y un arte Aun tras responder las preguntas “¿Por qué?” y “¿Cómo?”, debemos recordar que el cambio no es solo una ciencia sino, además, un arte. Dado que el cambio supone la acción de seres humanos, no todo puede ser expresado en formulas. El cambio supone también un lado emocional. Para lidiar con los aspectos artísticos de la gerencia del cambio, tenga en mente que:

Si bien la literatura gerencial consideraba antes 1.que las organizaciones eran maquinas bien entonadas, hoy en día se las considera más bien organismos vivientes: esta es una mejor imagen por que sugiere continuo movimiento y cambio. Nunca olvide que las organizaciones siempre están cambiando, para bien o para mal. El reto es encausar el cambio en dirección correcta.

El cambio ya no se decreta sino que se fomenta: 2.las organizaciones han dejado de ser piramidales.

Siempre habrá paradojas derivadas de la 3.productividad a corto plazo y del cambio estratégico a largo plazo: reconozca ambos factores y aprovéchelos, pero procure lograr un balance entre ambos.

Procure que las iniciativas de cambio no queden 4.en el olvido.

Tómese el tiempo necesario: los cambios 5.organizacionales significativos no ocurren inmediatamente.

Desarrolle un gusto por el cambio: porque el futuro 6.le depara un mar movido a todas las compañías.

Boletín Ejecutivo Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 7

Mejores Prácticas Cinco Razones para Adoptar Corporativas Coaching Empresarial

Las empresas invierten grandes cantidades de tiempo y capital en programas de capacitación e integración de su personal, o en cursos de especialización en algún tema específico para el negocio, sin obtener los resultados esperados. Pero ningún programa, sistema o política de trabajo podrá funcionar si antes no conocemos a las personas que laboran dentro del negocio. Las empresas exitosas trabajan desde la visión más íntima de sus colaboradores, asegurándose de cuidar su calidad de vida y bienestar personal. Por eso, si queremos obtener el mejor desempeño de nuestra gente, una herramienta como el coaching empresarial nos ayudará a reconocer y transformar actitudes, conductas, creencias, prejuicios y principios en nuestros colaboradores, para así impulsar la mejora y el crecimiento de la organización.

1. Conoce más a tu empresa Los empresarios que implementan un sistema de coaching son capaces de detectar la esencia de las distintas áreas de oportunidad en sus organizaciones. De esta manera, la Alta Dirección puede atender aquellos riesgos que le generen mayor preocupación e inseguridad, como la falta de liderazgo y decisión en sus colaboradores estratégicos; la constante rotación de personal; o la mala optimización de los recursos, entre otros.

2. No hay errores, hay lecciones Un buen coaching puede ayudar a transformar los fracasos empresariales en lecciones y oportunidades de aprendizaje y crecimiento. También permite reconocer qué resultados positivos se obtuvieron de cada operación, definir qué puntos de la estrategia deben modificarse, detectar nuevos objetivos por cumplir y determinar cuál es la mejor forma de trabajo para cada área en la organización.

3. Los alumnos superan al maestro El rol del coach será detectar aquellos aspectos de la empresa que, aunque tienen un gran peso en las

operaciones diarias, no son evidentes para la Dirección, como puede ser el determinar la eficiencia de procesos que no se han cuestionado. Además, un buen coach permite que cada grupo encuentre, genere e implemente las mejores soluciones para sus propias áreas de oportunidad en el negocio.

4. Es cuestión de actitud El coaching es una acción directa sobre las personas, quienes son los autores indudables (y por ende, los responsables) de la competitividad empresarial. A eso se refería el empresario estadounidense Jim Rohn al decir “No desees que fuera más fácil, desea tú ser mejor”.

5. El contexto es tu mejor juez Un coaching exitoso no solo se refleja en la mejora de los empleados, sino en la satisfacción de tu mercado. Los resultados obtenidos dentro de la empresa, y entre los colaboradores, también serán percibidos y apreciados por los clientes. Esto generará una mayor satisfacción en todas las partes relacionadas con el entorno empresarial. Las modalidades de coaching más solicitadas por las empresas son: ejecutivo, laboral y personal, de liderazgo, de equipos, de innovación y organizacional, respectivamente.

El tes oro por

exce lencia

de las

empres as es

s u capita l

humano

Boletín Ejecutivo Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 8

Mejores Prácticas Corporativas

Catálogo de Normas

Oficiales

CATÁLOGO DE NORMAS OFICIALES

NOM Y FECHA DE PUBLICACIÓN

OBJETIVO Y CAMPO DE APLICACIÓN

Secretaría del Trabajo y Previsión Social

NOM-017-STPS-2008

Equipo de p ro tecc ión pers onal-Se lecc ión , us o y

manejo en los cen tros de traba jo .

09 de Dic iembre d e 2008

Obje tivo Establecer los requisitos mínimos para que el patrón seleccione, adquiera y proporcione a sus trabajadores, el equipo de protección personal correspondiente para protegerlos de los agentes del medio ambiente de trabajo que puedan dañar su integridad física y su salud. Campo de ap licac ión Esta Norma aplica en todos los centros de trabajo del territorio nacional en que se requiera el uso de equipo de protección personal para proteger a los trabajadores contra los riesgos derivados de las actividades que desarrollen. Para la correcta interpretación de esta Norma, deben consultarse las siguientes normas oficiales mexicanas o las que las sustituyan:

• NOM-026-STPS-1998, Colores y señales de seguridad e higiene-Identificación de riesgos por fluidos conducidos en tuberías.

• NOM-113-STPS-1994, Calzado de protección.

• NOM-115-STPS-1994, Cascos de protección-Especificaciones, métodos de prueba y clasificación.

• NOM-116-STPS-1994, Seguridad-Respiradores purificadores de aire contra partículas nocivas.

• NOM-087-ECOL-SSA-2002, Residuos biológico infecciosos-Clasificación y especificaciones de manejo.

• NOM-052-SEMARNAT-2005, Que establece las características, el procedimiento de identificación, clasificación y los listados de los residuos peligrosos.

Boletín Ejecutivo Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 9

Pautas Fiscales y Legales Descuento por Temas Selectos Pensión Alimenticia

De acuerdo con Juan Palomar, en su Diccionario para Juristas, la obligación alimentaria es: “la que impone procurar alimentos, en el sentido jurídico de todos los medios de subsistencia”. Mientras que la pensión alimentaria es: “la que determinados parientes tienen que pasar a otros para su subsistencia”. Los alimentos comprenden ciertos aspectos básicos para cualquier persona humana como:

Comida, vestido, habitación, atención médica, hospitalización y en su caso, los gastos de embarazo y parto;

las erogaciones para proporcionar a los menores educación o proveerles la enseñanza de un oficio, arte o profesión;

los pagos necesarios para lograr la rehabilitación o el desarrollo de quienes sufren algún tipo de incapacidad o están declarados en un estado de interdicción, y

la atención geriátrica a los adultos mayores sin capacidad económica para sostenerse.

La obligación de cubrir alimentos recae en cada uno de los integrantes del núcleo familiar (ascendientes, descendientes, adoptados y adoptantes) tomando en cuenta la capacidad económica a quien el Juez de lo Familiar considere como obligado. De esto se concluye que la obligación de otorgar alimentos no es exclusiva de los cónyuges o de los padres hacia los hijos, sino que también puede generarse entre hermanos, tíos, abuelos y nietos. Uno de los resultados de la conclusión del matrimonio, especialmente si se procrearon hijos, es la fijación por parte del Juez de lo Familiar de una pensión alimenticia a favor del ex cónyuge y de los menores. Este deber corre a cargo del individuo denominado deudor alimenticio, quien generalmente durante la unión civil tuvo la carga económica del sostenimiento familiar. Si esa persona es trabajador de una compañía, esta última tiene la obligación de aplicar los descuentos ordenados por la autoridad mencionada sobre las percepciones salariales y realizar su entero a los acreedores alimenticios de que se trate.

Para estar en condiciones de determinar el porcentaje de descuento a la remuneración del trabajador, los Jueces de lo Familiar solicitan a los patrones diversos documentos tendientes a verificar los ingresos percibidos por aquel, entre los cuales están las copias simples de la nómina o recibos de pago, firmados por el colaborador.

El patrón está obligado a retener del salario del deudor el porcentaje de que se trate, así como enterarlo a los acreedores alimenticios por todo el tiempo que esté vigente la relación laboral y mientras subsista el deber de ministrar alimentos por parte del colaborador, de conformidad con lo ordenado por un Juez de lo Familiar. De acuerdo con lo establecido en la Ley Federal de Trabajo (LFT), al terminar la relación de trabajo el patrón debe informar mediante escrito libre presentado ante la autoridad jurisdiccional competente y a los acreedores alimentarios tal circunstancia, dentro de los cinco días hábiles siguientes a la fecha de la terminación de la relación laboral.

La compañía debe observar lo expresamente mencionado en el mandamiento judicial emitido por el Juez de lo Familiar competente. Generalmente este documento señala que la retención debe efectuarse sobre el salario, y cualquier otro tipo de ingreso ordinario y extraordinario que reciba el subordinado. En este caso deben considerarse los siguientes conceptos: participación de utilidades, bonos de productividad, aguinaldo, prima vacacional y dominical, ingresos por horas extras, días de descanso laborado, bonos o gratificaciones especiales; premios de cualquier especie, vales de despensa y fondo de ahorro y cualquier otra percepción otorgada. De no indicarse así en la orden del Juez, solo debe llevarse a cabo el descuento sobre las percepciones específicamente señaladas en mandato judicial.

Boletín Ejecutivo Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 10

Pautas Fiscales y Legales

Si la redacción del oficio no es clara o no indica cual debe ser la base sobre la cual deba aplicarse el descuento, se recomienda acudir ante el juez de lo Familiar, a efectos de solicitarle una aclaración mediante un escrito libre, sobre qué salario debe tomarse en consideración para cumplir con esta obligación, para que la aplicación de los descuentos sea correcta y se evite incurrir en desacatos que pudiesen originar la imposición de sanciones. Es indispensable aclarar que las indemnizaciones no deben considerarse para efectos de la pensión alimenticia, pues se pagan como resultado de la conclusión del vínculo de trabajo; es decir propiamente se trata de una sanción que el patrón tiene que pagar al subordinado para garantizar su subsistencia mientras se ubica en otra fuente de empleo.

La aplicación de los descuentos inicia a partir del día siguiente en que hubiese sido notificado el mandamiento judicial.

Los documentos que los patrones deben conservar para acreditar, a las autoridades civiles y laborales que así lo requieran, la correcta aplicación del descuento de la pensión alimenticia son los siguientes: Oficio del Juez de lo Familiar en donde se

imponga la obligación patronal de aplicar los descuentos y enterarlos a los beneficiarios.

Recibos de pago del trabajador firmados por éste, en donde acepta los descuentos a su salario por concepto de pensión alimenticia, y

Comprobante de pago que amparan la entrega a los beneficiarios de las cantidades retenidas al salario o los comprobantes de depósitos o transferencias, cuando la entrega de la pensión se realice por estos medios.

En los lapsos cubiertos por certificados médicos de incapacidad, no existe una base salarial, por lo que existe una imposibilidad legal y práctica para realizar las retenciones por concepto de pensión alimenticia, por ende el patrón queda liberado de cumplir con esta obligación en estos periodos; sin embargo, se sugiere a los patrones comunicar al Juez de lo Familiar este suceso para evitar la aplicación de sanciones.

Como el patrón no está obligado a cubrir el salario en periodos de inasistencia, se crea una imposibilidad

legal y práctica para efectuar el descuento por pensión alimenticia, quedando la empresa liberada de esta obligación; solo lo haría en forma proporcional.

Existen criterios encontrados de los tribunales al respecto de si el fondo de ahorro debe ser sujeto de descuento, una de sus últimas resoluciones establece que esta prestación no debe considerarse para efectos del descuento, toda vez que no representa una retribución por los servicios prestados, sino una devolución del dinero ahorrado. Lo recomendado es presentar escrito libre ante el Juez de lo Familiar para solicitarle que nos confirme si con base en dicha resolución, el fondo de ahorro debe ser excluido como concepto de aplicación del descuento por pensión alimenticia.

No observar el mandamiento de un Juez de lo Familiar genera una sanción consistente en una multa hasta de $30,000 (actualizable anualmente) y un arresto hasta por 36 horas. La omisión de este deber puede calificarse como el delito de desacato de una orden judicial, al cual le concierne una pena privativa de la libertad para el representante legal de la empresa de uno a cinco años.

La aplicación de descuentos al salario de los subordinados por concepto de pensión alimenticia es una obligación de carácter civil; sin embargo, tiene implicaciones en el ámbito laboral, por lo que los patrones deben ser muy cuidadosos en el cumplimiento de este deber porque están en juego intereses muy valiosos para todos los actores involucrados. En este sentido, la inobservancia (total o parcial) del mandamiento judicial notificado por el Juez de lo Familiar tiene como consecuencia la determinación de multas, y en casos graves, penas privativas de la libertad para los representantes legales de las organizaciones.

Boletín Ejecutivo Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 11

Pautas Fiscales y Legales

Estandarización

De Formatos

Novedades

Con motivo de la implementación de la Ventanilla Única Nacional para los Trámites e Información del Gobierno, la cual se establece como punto de contacto digital a través del portal de Internet www.gob.mx, diversas dependencias siguen estandarizando los formatos a fin de que cumplan los requisitos necesarios para operar a través de la ventanilla única. A continuación detallamos algunos de los formatos publicados en el mes de Julio, por las dependencias y/o organismos que se indican:

• Aviso de inscripción patronal o de modificación en

su registro (aviso de modificación).

• Aviso de inscripción del trabajador.

• Aviso de modificación de salario del trabajador.

• Aviso de baja del trabajador o asegurado.

• Carta de cancelación presencial (cancelación de número patronal de identificación electrónica y certificado digital).

• Solicitud de regularización y/o corrección de datos personales del asegurado.

• Solicitud de registro o aviso de baja de beneficiario.

Los servidores públicos del IMSS encargados de la Ventanilla Única Nacional brindarán la orientación e información necesaria para realizar los trámites relacionados con los formatos publicados. El nuevo diseño se implementará gradualmente en los sistemas institucionales que así lo permitan, mientras éstos continuarán operando como hasta el día de hoy.

• Relación de Alta de Sucursales de Centros de Trabajo.

• Información complementaria para la afiliación de centros de trabajo.

• Tarjeta de registro de sellos y firmas autorizadas por el centro de trabajo.

Los formatos publicados de INFONACOT deberán utilizarse a partir del 31 de Julio de 2015.

• Registro y/o modificación de registro obligatorio de contratos de adhesión.

• Aviso de adopción de modelos de contratos de adhesión publicados por Profeco.

• Revisión, registro y/o modificación de registro de contrato de adhesión voluntario.

• Verificación para ajuste por calibración de instrumentos de medición.

• Análisis y/o asesoría y/o capacitación en información comercial.

• Aviso de promoción.

• Asignación directa de cupo de importación y

exportación.

• Expedición de permisos de importación o exportación y de modificaciones.

• Aviso Automático de Exportación.

• Autorización o ampliación del Programa de Industria Manufacturera, Maquiladora y de Servicios de Exportación.

• Aviso Automático de Importación.

Los usuarios que vayan a realizar algún trámite ante la Profeco o la Dirección General de Comercio exterior, tendrán hasta el 17 de agosto de 2015 para seguir utilizando los formatos anteriores.

Las formas publicadas por las diversas dependencias y organismos, podrán reproducirse libremente en cualquier medio, siempre y cuando no sean alterados y su impresión debe hacerse en hojas blancas tamaño carta.

Boletín Ejecutivo Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 12

Pautas Fiscales y Legales Normatividad

de Seguridad y Salud Reglamento Federal

en el Trabajo

I. An tecedentes

En el mes de febrero de 2015, entró en vigor el nuevo Reglamento Federal de Seguridad y Salud en el Trabajo, el fue publicado en el Diario Oficial de la Federación el 13 de noviembre de 2014, mismo que abroga el Reglamento Federal de Seguridad, Higiene y Medio Ambiente en el Trabajo expedido en el año 1997. A continuación se presenta un resumen de las principales disposiciones contenidas en dicho reglamento.

II. Obje to

El reglamento tiene por objeto regular y establecer las disposiciones en materia de Seguridad y Salud en el Trabajo que se deben observar en los centros de trabajo.

III. Suje tos

Este reglamento es de orden público y deben observarlo los patrones; trabajadores y las autoridades competentes.

IV. Obligac iones

Son obligaciones de los patrones, entre otras las siguientes: • Integrar una Comisión Mixta de Seguridad e Higiene,

bipartita y paritaria.

Se cuenta con un plazo de 90 días naturales una vez iniciadas las operaciones en el centro de trabajo, se debe capacitar a los integrantes de la Comisión para prestar primeros auxilios en caso de ser necesarios. Debe contar con los programas de recorridos y se debe difundir entre los trabajadores los nombres de los integrantes de la Comisión Mixta; los resultados de las investigaciones de los accidentes de trabajo así como las medidas propuestas por la Comisión para la adecuada realización de sus funciones.

• Dar aviso a la Secretaría del Trabajo y Previsión Social sobre accidentes de trabajo o defunciones

que ocurran con motivo de enfermedades o accidentes laborales. La obligación de informar los accidentes de trabajo, se tendrá por cumplida con la presentación del aviso correspondiente ante el Instituto Mexicano del Seguro Social.

• Informar a los Trabajadores respecto de los riesgos relacionados con la actividad que desarrollen.

• Capacitar a todos los Trabajadores respecto a la prevención de riesgos y atención a emergencias.

Se debe capacitar de manera especial al personal que forme parte de la Comisión Mixta de Seguridad e Higiene.

• Prestación de Servicios Preventivos de Seguridad y Salud.

1. Se deberá contar con un diagnóstico de Seguridad y Salud en el Trabajo, así como los estudios y análisis de riesgos y en base a ellos, contar con un programa de Seguridad y Salud, en el que se indiquen:

Las acciones preventivas y correctivas por instrumentar para cada riesgo identificado en cada diagnóstico.

Acciones y programas para promover la salud en los trabajadores.

Acciones pertinentes para atender emergencias.

2. Se debe designar a un responsable interno/externo para prestar los servicios preventivos.

3. Dar aviso a la Comisión Mixta sobre el diagnóstico y contenido del programa.

4. Capacitar al personal que forme parte de los servicios preventivos.

5. Llevar registros de los avances de los programas.

• Expedir las autorizaciones para la realización de las actividades o trabajos peligrosos que el reglamento prevé así como las Normas Oficiales.

• Selección y uso de equipo de protección personal.

Boletín Ejecutivo Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 13

Pautas Fiscales y Legales

• Empleo de Señales de Seguridad y Salud en el Trabajo.

Se debe señalizar las instalaciones y equipos de emergencia de manera clara para los trabajadores, si aplica, señalizar peligro en las sustancias químicas.

• Llevar a cabo las acciones de Reconocimiento,

Evaluación y Control de los contaminantes.

• Contar con los dictámenes, informes de resultados y certificados de cumplimiento en materia de Seguridad y Salud en el Trabajo.

• Supervisar que los contratistas cumplan con las medidas de Seguridad y Salud en el Trabajo, cuando realicen trabajo dentro de las instalaciones.

• Permitir y facilitar el ejercicio de las funciones de inspección y vigilancia por parte de la autoridad.

• Llevar registro administrativo.

De todas las actividades mencionadas con anterioridad, se deberá llevar un registro, y deberán estar en todo momento a disposición de la autoridad para cuando ésta los requiera.

Son obligaciones de los trabajadores, entre otras, las siguientes:

• Utilizar y conservar en buen estado el Equipo de Protección Personal proporcionado por el patrón.

• Operar en forma segura la maquinaria, equipo y herramientas que tengan asignados.

• Desempeñar su trabajo de manera segura para evitar riesgos.

• Participar en la capacitación y adiestramiento que, en materia de prevención de riesgos y atención a emergencias, sean impartidos por el patrón o por las personas que éste designe.

V. Otras Obligac iones pa ra pe rs onas o en tornos es pec íficos

Dentro de los centros de trabajo, se cuentan con condiciones específicas que harán obligatoria la observancia de otras medidas adicionales, previstas en el Reglamento y en las Normas Oficiales Mexicanas, así como la situación física de sus empleados en entorno a sus condiciones de género; edad y estado físico o mental, por ejemplo:

Prohibiciones para ciertos tipos Mujeres embarazadas . de trabajo, tales como trabajos forzados, jornadas laborales en exceso, su exposición a ciertos materiales tóxicos y condiciones como: ruido; radiación; temperaturas muy altas o muy bajas.

Prohibiciones para la realización de Menores de edad .ciertas actividades tales como: trabajos pesados y trabajos nocturnos, así como la exposición a materiales tóxicos o punzocortantes.

En este punto se deben observar las Dis cap ac itados .disposiciones en materia de no discriminación laboral, colocando siempre señales, rampas de fácil acceso así como salidas de emergencia, que faciliten la movilidad y desarrollo de los discapacitados. Asimismo se debe realizar el análisis correspondiente para determinar el riesgo y la compatibilidad del puesto a desarrollar.

Para la ejecución de este tipo de laborales De campo.el patrón deberá: suministrar elementos protectores y líquidos hidratantes; proporcionar habitaciones cómodas e higiénicas; transportación segura de traslado al campo de cultivo. Asimismo proporcionar información sobre los riesgos a que están expuestos y adiestramiento sobre la maquinaria, equipo y herramientas por utilizar en su lengua o dialecto. Asimismo y derivado de las Normas Oficiales Mexicanas, según sea el caso, se deberá estar a lo dispuesto por las mismas en los centros de trabajo según les apliquen dichas normas, que pueden variar según el giro de la empresa y en todo momento, observar las disposiciones especiales de esta ley, por ejemplo, en lo relacionado con el mantenimiento de las instalaciones eléctricas, las condiciones de iluminación del centro de trabajo, etc. La Secretaría del Trabajo, apoyada de sus organismos, podrá, realizar inspecciones en los centros de trabajo, para determinar si se cumplen o no las disposiciones de las leyes y el reglamento en comento.

Boletín Ejecutivo Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 14

Pautas Fiscales y Legales Conozca Más…

Recuperación de Seguro en Pérdida de Activos

En este artículo analizaremos las disposiciones fiscales aplicables en los casos en que el contribuyente recupere cantidades por concepto de seguro de daños por pérdida de activos fijos.

Conforme a lo establecido en el artículo 18, fracción VI de la Ley del Impuesto Sobre la Renta (LISR), se considera ingreso acumulable la cantidad que se recupere por seguros, fianzas o responsabilidades a cargo de tercero.

Por otra parte el artículo 25, fracción V de la LISR, contempla como deducción autorizada la pérdida por caso fortuito o fuerza mayor de los bienes distintos a los que sean considerados como inventarios. Respecto a esta deducción el primer párrafo del artículo 37 de la LISR establece que la pérdida por caso fortuito o fuerza mayor será deducible en el ejercicio en que ocurra. La pérdida será igual a la cantidad pendiente de deducir a la fecha en que se sufra; es decir, debidamente actualizada, conforme al artículo 31 de la LISR. Activos fijos no identificables: En el supuesto de que sea difícil identificar individualmente los activos fijos que se pierdan por caso fortuito o fuerza mayor, el monto pendiente de deducir de estos activos se aplicará considerando que los primeros activos que se adquirieron son los primeros que se pierden. De acuerdo con lo anterior, la cantidad que se recupere por seguro es considerada como ingreso acumulable y la pérdida por caso fortuito o fuerza mayor como deducción autorizada; sin embargo, existe otro tratamiento que se puede aplicar en este evento, el cual analizaremos a continuación.

El tercer párrafo del artículo 37 de la LISR prevé que cuando el contribuyente reinvierta la cantidad recuperada en la adquisición de bienes de naturaleza análoga a los que perdió, o bien, para redimir pasivos por la adquisición de dichos bienes, únicamente acumulará la parte de la cantidad recuperada no reinvertida o no utilizada para redimir pasivos.

La cantidad reinvertida que provenga de la recuperación sólo podrá deducirse mediante la aplicación del por ciento autorizado por esta Ley sobre el monto original de la inversión del bien que perdió y hasta por la cantidad que de este monto estaba pendiente de deducirse a la fecha de sufrir la pérdida. En caso de reinvertir sumas adicionales a las recuperadas para la adquisición de nuevos bienes, el excedente se considerará como una inversión diferente y será sujeta a la depreciación que le corresponda. El plazo con el que se cuenta para realizar la reinversión es de 12 meses contados a partir de la fecha en que se tenga la recuperación. En caso de que la reinversión no se realice o no se utilice la cantidad recuperada para redimir pasivos en el plazo de 12 meses se podrá solicitar autorización a las autoridades fiscales para prorrogar por otro periodo igual de tiempo. De no reinvertir la cantidad recuperada o redimir pasivos en los periodos citados, se deberá acumular el ingreso percibido por la recuperación de seguro, ajustándolo con el factor de actualización que indica el artículo 37. Es importante contar con los datos necesarios para realizar los cálculos correspondientes y elegir la opción que más convenga.

Boletín Ejecutivo Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 15

Pautas Fiscales y Legales

Información de Uso Frecuente

Síntesis de Publicaciones DOF

Indicadores Fiscales

SÍNTESIS DE PUBLICACIONES DOF

Julio 02, 2015 SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO Tercera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2015. Julio 06, 2015 SECRETARÍA DE TURISMO Reglamento de la Ley General de Turismo.

INSTITUTO FEDERAL DE TELECOMUNICACIONES.- Acuerdo mediante el cual el Pleno del Instituto Federal de Telecomunicaciones aprueba y emite los Lineamientos generales para el otorgamiento de las concesiones a que se refiere el título cuarto de la Ley Federal de Telecomunicaciones y Radiodifusión. Acuerdo mediante el cual el Pleno del Instituto Federal de Telecomunicaciones aprueba las Reglas de carácter general que establecen los plazos y requisitos para el otorgamiento de autorizaciones en materia de telecomunicaciones establecidas en la Ley Federal de Telecomunicaciones y Radiodifusión. Julio 27, 2015 COMISIÓN REGULADORA DE ENERGÍA RESOLUCIÓN por la que la Comisión Reguladora de Energía actualiza los valores de los parámetros µ d, µ m, δ d y δ m, en términos de las disposiciones 4.2 y 11.3 del Anexo de la Resolución RES/524/2013, por medio de la cual la Comisión Reguladora de Energía aprueba y expide transitoriamente una metodología para la determinación de los precios máximos de gas natural objeto de venta de primera mano a Pemex-Gas y Petroquímica Básica.

Julio 29, 2015 SECRETARÍA DE ENERGÍA Decreto por el que se amplía la vigencia del diverso por el que se sujeta el gas licuado de petróleo a precios máximos de venta de primera mano y de venta a usuarios finales, publicado el 1 de enero de 2015. Julio 30, 2015 SECRETARÍA DEL TRABAJO Y PREVISIÓN SOCIAL Acuerdo por el cual se dan a conocer tres formatos oficiales derivados del Programa para la Afiliación de Centros de Trabajo a cargo de la Subdirección General de Desarrollo de Negocio, Productos e Investigación de Mercados del Instituto del Fondo Nacional para el Consumo de los Trabajadores. Julio 31, 2015 SECRETARÍA DE ECONOMÍA Acuerdo por el que se fija el precio máximo para el gas licuado de petróleo al usuario final correspondiente al mes de Agosto de 2015. INSTITUTO MEXICANO DEL SEGURO SOCIAL Acuerdo 001/DIR y su Anexo Único por el cual el Instituto Mexicano del Seguro Social, da a conocer el diseño estandarizado de los formatos de trámites con motivo de la aplicación de la gráfica base prevista en el marco del Decreto por el que se establece la Ventanilla Única Nacional para los Trámites e Información del Gobierno y de las Disposiciones Generales para la implementación, operación y funcionamiento de la Ventanilla Única Nacional, publicados el 3 de febrero y el 4 de junio de 2015.

Boletín Ejecutivo Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 16

Pautas Fiscales y Legales

Indicadores Fiscales

SALARIOS MÍNIMOS AÑO VIGENTE A

PARTIR DE ÁREA

GEOGRÁFICA “A” “B”

2015 01 Abril 2015 70.10 68.28 2015 01 Enero 2015 70.10 66.45 2014 01 Enero 2014 67.29 63.77

INPC AÑO 2015 2014 ENERO 115.954 112.505 FEBRERO 116.174 112.790 MARZO 116.647 113.099 ABRIL 116.345 112.888 MAYO 115.764 112.527 JUNIO 115.958 112.722 JULIO 116.128 113.032 AGOSTO 113.438 SEPTIEMBRE 113.939 OCTUBRE 114.569 NOVIEMBRE 115.493 DICIEMBRE 116.059

RECARGOS E INTERESES AÑO MES MORA PRÓRROGA 2015 Ene-Dic 1.13 % 0.75 % 2014 Ene-Dic 1.13 % 0.75 %

LÍMITE DE COTIZACIÓN PARA IMSS E INFONAVIT LIMITE SMGDF IMPORTE

25 $ 1,752.50

TIPO DE CAMBIO PARA SOLVENTAR OBLIGACIONES

EN MONEDA EXTRANJERA PAGADERAS EN LA REPÚBLICA MEXICANA

DÍA JUL.2015 1 15.6854 2 15.7829 3 15.6821 4 15.6821 5 15.6821 6 15.6918 7 15.7530 8 15.8281 9 15.8174

10 15.7856 11 15.7856 12 15.7856 13 15.7329 14 15.7404 15 15.6728 16 15.7470 17 15.8014 18 15.8014 19 15.8014 20 15.9121 21 15.9856 22 15.9728 23 16.0950 24 16.0988 25 16.0988 26 16.0988 27 16.2364 28 16.2681 29 16.2638 30 16.2140 31 16.4512

Boletín Ejecutivo Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 17

Manejo y Aplicac ión de Cuentas de Orden

Temas Selectos Contabilidad con Creación de Valor

Las cuentas de orden en su debida interpretación, son registros contables que ayudan a la administración de las empresas, a tener un control sobre ciertas partidas tanto financieras como fiscales. Regularmente, estas cuentas se asocian al registro de aquellas partidas que, de acuerdo con las regulaciones fiscales, requieren de estar plasmadas en la contabilidad. Si bien es cierto que este tipo de registros es conocido, un gran porcentaje de las empresas no los utiliza, ya sea por la poca cultura de análisis financiero o tal vez por el desconocimiento que existe sobre sus beneficios al tener más claridad sobre ciertas partidas y poder interpretar mejor los propios estados financieros. Marco conceptual

Atendiendo a las Normas de Información Financiera (NIF), en su NIF A-7 “Presentación y revelación” nos señala que la revelación es la acción de divulgar en los estados financieros y sus notas, toda aquella información que amplié el origen y significado de los elementos que integran los estados financieros, proporcionando información de las políticas contables, así como del entorno en el que se desenvuelve la entidad. También se tendría que asociar con las características cualitativas de los estados financieros como lo es la CONFIABILIDAD considerando su representatividad e información suficiente, y la RELEVANCIA considerando su posibilidad de predicción y confirmación, así como su importancia relativa. Por lo anterior comentado, se puede señalar que las transacciones que no modifican la estructura financiera de la entidad deben controlarse mediante cuentas de orden, ya que de esta forma se pueden revelar y presentar en los estados financieros, la información que derive de los derechos u obligaciones del tipo financiero o fiscal que afectarán o pudieran afectar en un futuro cercano a los estados financieros. Las cuentas de orden se pueden abrir para efectos de poder registrar las siguientes situaciones:

• Mercancía en consignación. • Juicios y responsabilidades contingentes. • Operaciones para fines de control

administrativo o fiscal.

Objetivo de las cuentas de orden Las cuentas de orden son un instrumento que la contabilidad emplea para registrar las operaciones que realiza la empresa, las cuales no afectan la estructura financiera de la empresa, por lo tanto representan valores contingentes que esperan una resolución y nos sirven para efectos de control administrativo o con propósito recordatorio. Clasificación de las cuentas de orden Las cuentas de orden se clasifican de acuerdo al tipo de operación que se registra de la siguiente manera:

1. Valores ajenos. 2. Valores contingentes. 3. De control.

Valores ajenos Se registran los bienes que no son propiedad de la empresa, pero sin embargo son controlados por la misma, ya sea para llevar a cabo diversas operaciones o bien como un deposito por algún crédito que se otorgó. Algunos ejemplos de lo antes mencionado son:

• Mercancía en consignación. • Bienes que se reciben en prenda o garantía. • Mercancía en comisión.

Valores contingentes Se registran derechos y obligaciones los cuales representan una contingencia, la cual puede desaparecer o bien convertirse en un compromiso real, dependiendo de la ocurrencia de los hechos futuros. Algunos ejemplos son:

• Avales otorgados. • Juicios pendientes de

resolución.

Boletín Ejecutivo Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 18

Contabilidad Con Creación de Valor

De control Se tiene como objeto controlar aspectos financieros o extra financieros, como es la parte fiscal. Algunos de los conceptos fiscales que se pueden controlar en estas cuentas son:

• Depreciación y amortización fiscal. • CUCA • CUFIN • UFIN • Ajuste anual por inflación. • Utilidad o pérdida fiscal en venta y/o baja de

activo fijo.

Procedimiento de registro Las cuentas de orden de acuerdo con la partida doble deben abrirse por lo menos en grupo de dos, una de naturaleza deudora y otra de naturaleza acreedora las cuales deben especificar con claridad el registro que representa. Los movimientos y los saldos de dichas cuentas deben estar compensados entre las cuentas deudoras y acreedoras que las integran. Para efectos del registro de las operaciones que afectan a las cuentas de orden puede hacerse de dos maneras:

a) Consiste en que la Movimiento Directo.-operación se registra en cuentas de orden deudora y acreedora, es decir, sin que intervengan cuentas de balance y de resultados.

b) Consiste en que al Movimiento Cruzado.-momento de cargar y abonar a las cuentas de orden estas tengan como contra cuentas de balance o resultados; es decir, si se realiza un cargo en la cuenta de orden el abono será a una cuenta de balance o resultados y viceversa. Después del segundo registro las cuentas de orden deben tener saldos iguales de naturaleza contraria.

Aunque el movimiento directo es más fácil, es más recomendable que en lo posible se efectúen los registros de manera cruzada, para efectos de evitar olvidos en su manejo y sirve para efectos de control de las cuentas de orden ya que al momento de verificar la igualdad en los saldos en caso de diferencias estas saltan a la vista ya sea porque falta algún movimiento o se encuentra mal aplicado; además nos permite identificar con mayor facilidad la operación que dio origen a las cuentas de orden. Presentación en estados financieros Las cuentas de orden se presentan al pie del balance general; es decir, debajo de las suma del activo y pasivo más capital, indicando solamente los saldos deudores debido a que sus movimientos se compensan y sus saldos son iguales. Además se agrupan dentro de su respectiva clasificación.

Conclusión Las NIF nos señalan que debemos revelar en los estados financieros, toda aquella información que amplíe el origen y significado de los elementos que los integran, en este sentido, las cuentas de orden juegan un papel importante ya que por medio de estas podemos registrar todas aquellas operaciones que en determinado momento, lleva acabo la empresa, pero que no afectan su estructura financiera de manera directa, o bien, aquellas partidas que requieren un control contable para el cumplimiento con leyes y regulaciones de la localidad en que se ubique la empresa.

Boletín Ejecutivo Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 19

Contabilidad con Creación de Valor

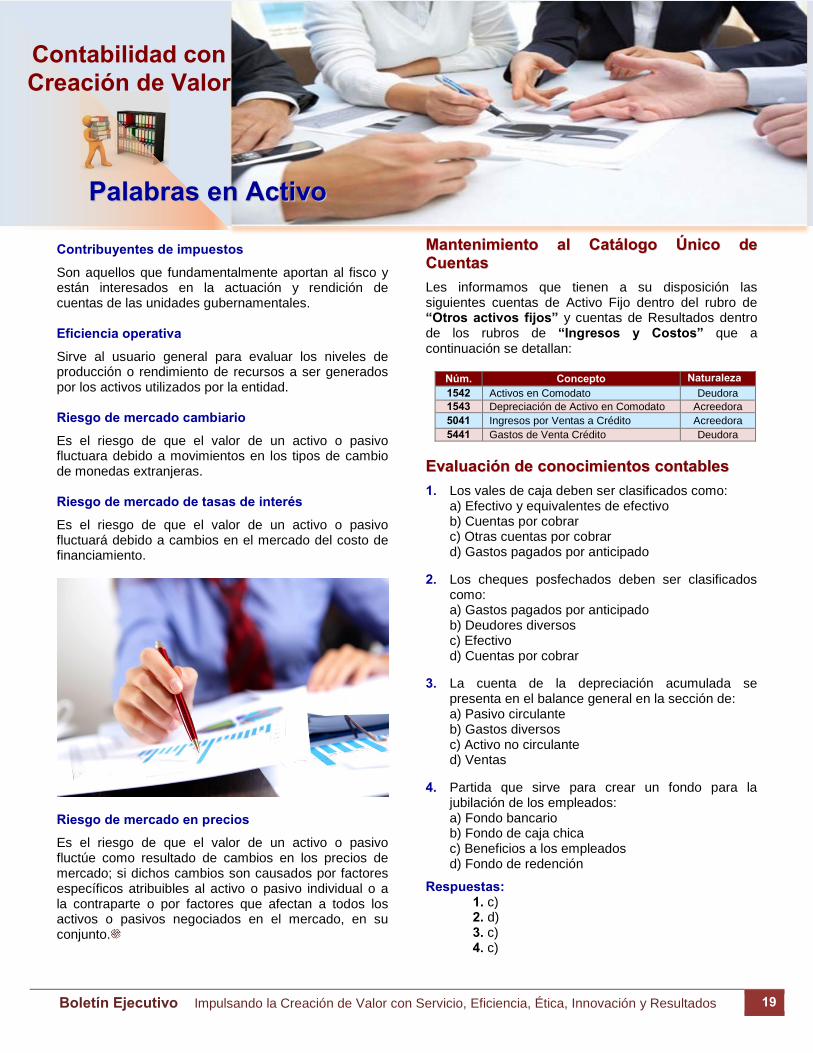

PPaallaabbrraass eenn AAccttiivvoo Contribuyentes de impuestos

Son aquellos que fundamentalmente aportan al fisco y están interesados en la actuación y rendición de cuentas de las unidades gubernamentales. Eficiencia operativa

Sirve al usuario general para evaluar los niveles de producción o rendimiento de recursos a ser generados por los activos utilizados por la entidad. Riesgo de mercado cambiario

Es el riesgo de que el valor de un activo o pasivo fluctuara debido a movimientos en los tipos de cambio de monedas extranjeras. Riesgo de mercado de tasas de interés

Es el riesgo de que el valor de un activo o pasivo fluctuará debido a cambios en el mercado del costo de financiamiento.

Riesgo de mercado en precios

Es el riesgo de que el valor de un activo o pasivo fluctúe como resultado de cambios en los precios de mercado; si dichos cambios son causados por factores específicos atribuibles al activo o pasivo individual o a la contraparte o por factores que afectan a todos los activos o pasivos negociados en el mercado, en su conjunto.

MMaanntteenniimmiieennttoo aall CCaattáállooggoo ÚÚnniiccoo ddee CCuueennttaass

Les informamos que tienen a su disposición las siguientes cuentas de Activo Fijo dentro del rubro de “Otros activos fijos” y cuentas de Resultados dentro de los rubros de “Ingresos y Costos” que a continuación se detallan:

Núm. Concepto Naturaleza 1542 Activos en Comodato Deudora 1543 Depreciación de Activo en Comodato Acreedora 5041 Ingresos por Ventas a Crédito Acreedora 5441 Gastos de Venta Crédito Deudora

EEvvaalluuaacciióónn ddee ccoonnoocciimmiieennttooss ccoonnttaabblleess

1. Los vales de caja deben ser clasificados como: a) Efectivo y equivalentes de efectivo b) Cuentas por cobrar c) Otras cuentas por cobrar d) Gastos pagados por anticipado

2. Los cheques posfechados deben ser clasificados como: a) Gastos pagados por anticipado b) Deudores diversos c) Efectivo d) Cuentas por cobrar

3. La cuenta de la depreciación acumulada se

presenta en el balance general en la sección de: a) Pasivo circulante b) Gastos diversos c) Activo no circulante d) Ventas

4. Partida que sirve para crear un fondo para la

jubilación de los empleados: a) Fondo bancario b) Fondo de caja chica c) Beneficios a los empleados d) Fondo de redención

Respuestas: 1. c) 2. d) 3. c) 4. c)

Boletín Ejecutivo Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 20

Información de Uso Frecuente

Financieros Contables

Contabilidad con Creación de Valor

Indicadores Contables

IMPRESIÓN TOTAL CAPTURADEFINITIVA PÓLIZAS OPORTUNA 1 DIA % 2 DIAS % 3 DIAS % 4 DIAS % MAS DE 4 DIAS %

ALERTA 5 ago. 35 35 100% 0 0% 0 0% 0 0% 0 0% 0 0% GRUPO ALERTA 5 ago. 68 68 100% 0 0% 0 0% 0 0% 0 0% 0 0% LA CIÉNEGA 5 ago. 23 23 100% 0 0% 0 0% 0 0% 0 0% 0 0% COSALÁ 5 ago. 49 49 100% 0 0% 0 0% 0 0% 0 0% 0 0% T.V. GRUPO PACÍFICO 4 ago. 17 17 100% 0 0% 0 0% 0 0% 0 0% 0 0% CORPORATIVO 4 ago. 209 206 99% 3 1% 0 0% 0 0% 0 0% 0 0% PYANSA 4 ago. 247 233 94% 11 5% 3 1% 0 0% 0 0% 0 0% CONTEMP 3 ago. 31 29 94% 2 6% 0 0% 0 0% 0 0% 0 0%

FULL COLOR 3 ago. 77 77 100% 0 0% 0 0% 0 0% 0 0% 0 0% PROMOTORA DE MEDIOS AUDIOVISUALES 1 ago. 64 64 100% 0 0% 0 0% 0 0% 0 0% 0 0% MEDIA SERVICIOS DIVERSOS 1 ago. 52 52 100% 0 0% 0 0% 0 0% 0 0% 0 0% T.V DEL PACÍFICO 3 ago. 184 182 99% 2 1% 0 0% 0 0% 0 0% 0 0% T.V. DEL YAQUI 4 ago. 371 364 98% 6 2% 1 0% 0 0% 0 0% 0 0% TV. DE CULIACAN 4 ago. 266 259 97% 7 3% 0 0% 0 0% 0 0% 0 0%

OPERADORA PUQSA 4 ago. 509 491 97% 11 2% 6 1% 1 0% 0 0% 0 0% PROMOTORA SINALOENSE 4 ago. 553 522 94% 15 2% 7 2% 4 1% 1 0% 4 1% GASPASA 5 ago. 3,713 3,343 90% 215 6% 74 2% 26 1% 12 0% 43 1% PROMOTORA BAJA CAL 3 ago. 290 260 90% 9 3% 5 2% 6 2% 3 1% 7 2% DIGASPASA 4 ago. 690 485 70% 122 18% 43 6% 17 2% 12 2% 11 2%

PROMOGAS 4 ago. 220 211 97% 6 2% 3 1% 0 0% 0 0% 0 0% OSEGASIN 4 ago. 266 253 94% 7 3% 4 2% 2 1% 0 0% 0 0% PROMOTORA BAJIO 4 ago. 242 221 92% 13 5% 8 3% 0 0% 0 0% 0 0% SERSI 4 ago. 206 185 92% 14 6% 5 2% 0 0% 1 0% 1 0% DIESGAS 5 ago. 2,957 2,685 91% 176 6% 58 2% 12 0% 9 0% 17 1%

TRACUSA 3 ago. 806 794 99% 11 1% 0 0% 1 0% 0 0% 0 0% MULTISERVICIOS 3 ago. 317 312 98% 2 1% 0 0% 1 0% 2 1% 0 0% OPERADORA NAVIERA 3 ago. 163 159 97% 3 2% 0 0% 0 0% 0 0% 1 1% TRANSPORTADORA MARITIMA 3 ago. 112 103 92% 9 8% 0 0% 0 0% 0 0% 0 0%

PROPIEDADES URBANAS DEL CAMARÓN 1 ago. 4 4 100% 0 0% 0 0% 0 0% 0 0% 0 0% LA LOMA 4 ago. 202 201 99% 1 1% 0 0% 0 0% 0 0% 0 0%

ROVENA 3 ago. 44 42 95% 2 5% 0 0% 0 0% 0 0% 0 0% PUPSA 3 ago. 138 131 94% 6 5% 0 0% 0 0% 0 0% 1 1% PROMOTORA ANDES 4 ago. 157 115 74% 0 0% 26 16% 0 0% 0 0% 16 10%

CONCABASA 3 ago. 82 71 87% 11 13% 0 0% 0 0% 0 0% 0 0% EDIFICIOS CASITAS 3 ago. 179 150 84% 29 16% 0 0% 0 0% 0 0% 0 0% CONHAPOSA 4 ago. 605 495 83% 20 3% 48 8% 9 1% 6 1% 27 4%

AGROINDUSTRIAS COSALA 4 ago. 154 145 94% 4 3% 5 3% 0 0% 0 0% 0 0% FARMING MULTISERVICIOS 4 ago. 90 79 88% 1 1% 10 11% 0 0% 0 0% 0 0%

PRODUCTORA DE TEJAS 1 ago. 298 298 100% 0 0% 0 0% 0 0% 0 0% 0 0% CHOSA ACABADOS 1 ago. 107 106 99% 0 0% 1 1% 0 0% 0 0% 0 0% IMPULSORA DE NEGOCIOS HOTELEROS 3 ago. 56 54 96% 2 4% 0 0% 0 0% 0 0% 0 0% PROCERAM 4 ago. 900 839 94% 44 5% 12 1% 2 0% 1 0% 2 0% AGUA MARINA 3 ago. 394 358 91% 29 7% 4 1% 2 1% 0 0% 1 0% AUTOMOTRÍZ BAJACAL 5 ago. 991 873 90% 58 5% 51 5% 4 0% 1 0% 4 0% POPULAUTO 4 ago. 219 192 88% 15 7% 11 5% 0 0% 0 0% 1 0%

SUMA TOTAL 17,357 15,835 91% 866 5% 385 2% 87 1% 48 0% 136 1%

DETALLE DE FECHAS DE IMPRESIONES DEFINITIVAS DE ESTADOS FINANCIEROS Y GRADO DE OPORTUNIDAD EN LA CAPTURA DE PÓLIZAS CONTABLES.JULIO DE 2015

A continuación detallamos las fechas de impresiones definitivas y el resumen que muestra el grado de oportunidad en la captura de pólizas que tuvieron las compañías con respecto a la elaboración de Estados Financieros de Julio de 2015, el cual se encuentra ordenado de acuerdo a la captura.

EMPRESA %PÓLIZAS CAPTURADAS CON DESFACE DE:

jul 15 % jun 15 % DIFOportunas 1 dia 13 27% 18 37% -5Oportunas 2 días 15 31% 11 23% 4Oportunas 3 días 17 36% 19 40% -2

45 94% 48 100% -3Desfase 1 día 3 6% 0 0% 3Desfase 2 días 0 0% 0 0% 0Desfase 3 días en adelante 0 0% 0 0% 0

48 100% 48 100% 0Total Dictaminadas

RESUMEN DE INDICADORES DE CIERRES DE ESTADOS FINANCIEROS

CONCEPTO

Total Oportunas

Boletín Ejecutivo Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 21

Contabilidad con Creación de Valor

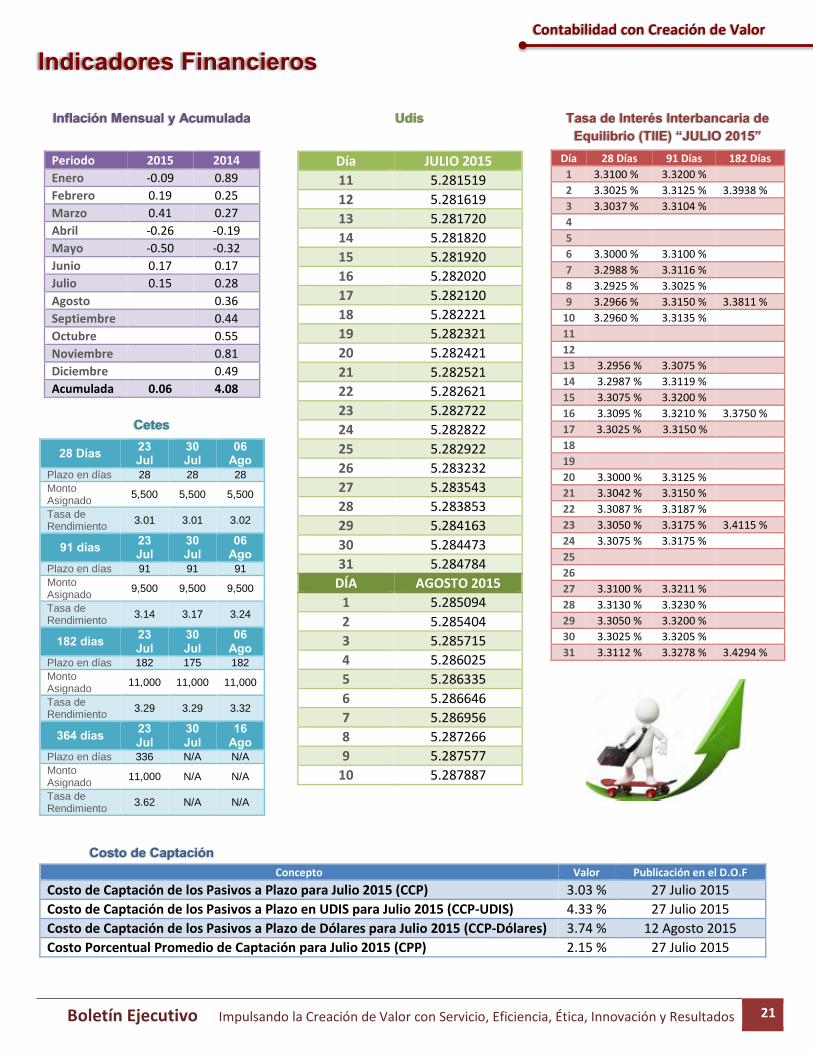

Inflación Mensual y Acumulada

Periodo 2015 2014 Enero -0.09 0.89 Febrero 0.19 0.25 Marzo 0.41 0.27 Abril -0.26 -0.19 Mayo -0.50 -0.32 Junio 0.17 0.17 Julio 0.15 0.28 Agosto 0.36 Septiembre 0.44 Octubre 0.55 Noviembre 0.81 Diciembre 0.49 Acumulada 0.06 4.08

Cetes

28 Días 23 Jul

30 Jul

06 Ago

Plazo en días 28 28 28 Monto Asignado 5,500 5,500 5,500

Tasa de Rendimiento 3.01 3.01 3.02

91 días 23 Jul

30 Jul

06 Ago

Plazo en días 91 91 91 Monto Asignado 9,500 9,500 9,500

Tasa de Rendimiento 3.14 3.17 3.24

182 días 23 Jul

30 Jul

06 Ago

Plazo en días 182 175 182 Monto Asignado 11,000 11,000 11,000

Tasa de Rendimiento 3.29 3.29 3.32

364 días 23 Jul

30 Jul

16 Ago

Plazo en días 336 N/A N/A Monto Asignado 11,000 N/A N/A

Tasa de Rendimiento 3.62 N/A N/A

Costo de Captación

Udis

Día JULIO 2015 11 5.281519 12 5.281619 13 5.281720 14 5.281820 15 5.281920 16 5.282020 17 5.282120 18 5.282221 19 5.282321 20 5.282421 21 5.282521 22 5.282621 23 5.282722 24 5.282822 25 5.282922 26 5.283232 27 5.283543 28 5.283853 29 5.284163 30 5.284473 31 5.284784

DÍA AGOSTO 2015 1 5.285094 2 5.285404 3 5.285715 4 5.286025 5 5.286335 6 5.286646 7 5.286956 8 5.287266 9 5.287577

10 5.287887

Tasa de Interés Interbancaria de Equilibrio (TIIE) “JULIO 2015”

Día 28 Días 91 Días 182 Días 1 3.3100 % 3.3200 % 2 3.3025 % 3.3125 % 3.3938 % 3 3.3037 % 3.3104 % 4 5 6 3.3000 % 3.3100 % 7 3.2988 % 3.3116 % 8 3.2925 % 3.3025 % 9 3.2966 % 3.3150 % 3.3811 %

10 3.2960 % 3.3135 % 11 12 13 3.2956 % 3.3075 % 14 3.2987 % 3.3119 % 15 3.3075 % 3.3200 % 16 3.3095 % 3.3210 % 3.3750 % 17 3.3025 % 3.3150 % 18 19 20 3.3000 % 3.3125 % 21 3.3042 % 3.3150 % 22 3.3087 % 3.3187 % 23 3.3050 % 3.3175 % 3.4115 % 24 3.3075 % 3.3175 % 25 26 27 3.3100 % 3.3211 % 28 3.3130 % 3.3230 % 29 3.3050 % 3.3200 % 30 3.3025 % 3.3205 % 31 3.3112 % 3.3278 % 3.4294 %

Concepto Valor Publicación en el D.O.F Costo de Captación de los Pasivos a Plazo para Julio 2015 (CCP) 3.03 % 27 Julio 2015 Costo de Captación de los Pasivos a Plazo en UDIS para Julio 2015 (CCP-UDIS) 4.33 % 27 Julio 2015 Costo de Captación de los Pasivos a Plazo de Dólares para Julio 2015 (CCP-Dólares) 3.74 % 12 Agosto 2015 Costo Porcentual Promedio de Captación para Julio 2015 (CPP) 2.15 % 27 Julio 2015

Indicadores Financieros

Boletín Ejecutivo Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados 22

Costos para competir Autores: José María Corrales, Pedro José Frías

En un entorno global como el de hoy en día, los costos son un elemento competitivo clave. La competencia puede aparecer en cualquier momento y en cualquier sitio del planeta, penetrando usualmente con precios más bajos. Conocer con precisión la estructura económica de la empresa es crítico para decidir cómo responder, qué productos empujar y cómo ser más eficiente. En muchas ocasiones he visto cómo una información de costos deficiente ha llevado a empresas viables a situaciones comprometidas.

Motivación 360° Autor: David Fischman Escrito en un lenguaje sencillo y directo, es una excelente herramienta para todas aquellas personas que dirigen grupos y que buscan promover cambios reales y duraderos. El autor, mediante historias, fábulas, caricaturas, test y casos concretos analiza los elementos necesarios para incentivar a los demás. Un libro dirigido a empresarios, directivos, profesores, coaches e incluso padres que desean ayudar a sus hijos a que se motiven más. Y también para quienes quieren motivarse a sí mismos para alcanzar sus sueños.

Boletín Ejecutivo Impulsando la Creación de Valor con Servicio, Eficiencia, Ética, Innovación y Resultados

Gerencia de Fiscal y Contabilidad