agenda mensual de actividades julio 2019 · 10.07.2019 informe de seguimiento de ao semana 27.2019...

TRANSCRIPT

facebook.com/infaoliva

@Infaoliva

RESUMEN DE PRENSA

Paseo de la Estación 30, 8ª planta 23003 Jaén Tel: 670292166/953244091 [email protected]

Página 1

LUNES MARTES MIERCOLES JUEVES VIERNES SABADO DOMINGO

1 2 3 4 5 6 7

Reunión PCO JD

Interprofesional

8 9 10 11 12 13 14

Jornada Liderar Futuro Aceite Oliva CAJA RURAL JAEN

Cata Sensaciones ALMAZARA F. AGUILERA Jornada G.O Aguacavalue Granada

15 16 17 18 19 20 21

39 Mesa Sectorial Aceite Oliva MAPAMA

Junta Directiva CEA Sevilla

22 23 24 25 26 27 28

Jornada Calidad AOVE El Economista MADRID

29 30 31

AGENDA MENSUAL DE ACTIVIDADES

Julio 2019

facebook.com/infaoliva

@Infaoliva

RESUMEN DE PRENSA

Paseo de la Estación 30, 8ª planta 23003 Jaén Tel: 670292166/953244091 [email protected]

Página 2

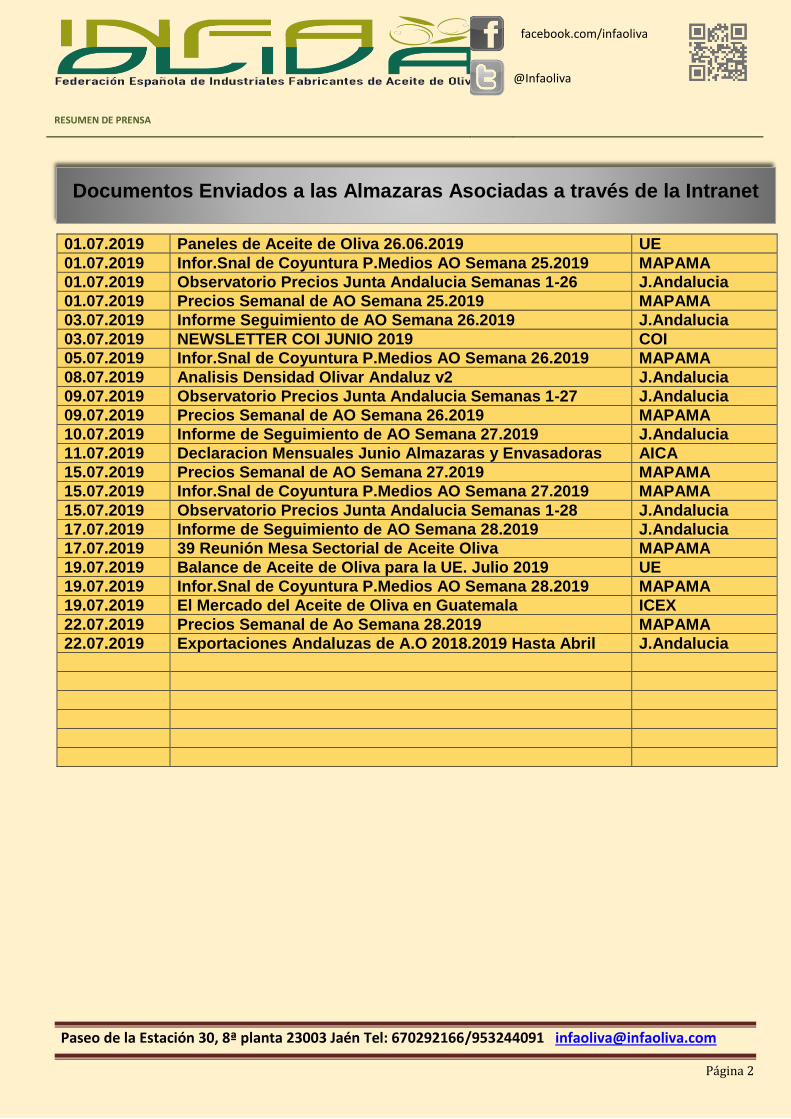

01.07.2019 Paneles de Aceite de Oliva 26.06.2019 UE

01.07.2019 Infor.Snal de Coyuntura P.Medios AO Semana 25.2019 MAPAMA

01.07.2019 Observatorio Precios Junta Andalucia Semanas 1-26 J.Andalucia

01.07.2019 Precios Semanal de AO Semana 25.2019 MAPAMA

03.07.2019 Informe Seguimiento de AO Semana 26.2019 J.Andalucia

03.07.2019 NEWSLETTER COI JUNIO 2019 COI

05.07.2019 Infor.Snal de Coyuntura P.Medios AO Semana 26.2019 MAPAMA

08.07.2019 Analisis Densidad Olivar Andaluz v2 J.Andalucia

09.07.2019 Observatorio Precios Junta Andalucia Semanas 1-27 J.Andalucia

09.07.2019 Precios Semanal de AO Semana 26.2019 MAPAMA

10.07.2019 Informe de Seguimiento de AO Semana 27.2019 J.Andalucia

11.07.2019 Declaracion Mensuales Junio Almazaras y Envasadoras AICA

15.07.2019 Precios Semanal de AO Semana 27.2019 MAPAMA

15.07.2019 Infor.Snal de Coyuntura P.Medios AO Semana 27.2019 MAPAMA

15.07.2019 Observatorio Precios Junta Andalucia Semanas 1-28 J.Andalucia

17.07.2019 Informe de Seguimiento de AO Semana 28.2019 J.Andalucia

17.07.2019 39 Reunión Mesa Sectorial de Aceite Oliva MAPAMA

19.07.2019 Balance de Aceite de Oliva para la UE. Julio 2019 UE

19.07.2019 Infor.Snal de Coyuntura P.Medios AO Semana 28.2019 MAPAMA

19.07.2019 El Mercado del Aceite de Oliva en Guatemala ICEX

22.07.2019 Precios Semanal de Ao Semana 28.2019 MAPAMA

22.07.2019 Exportaciones Andaluzas de A.O 2018.2019 Hasta Abril J.Andalucia

Documentos Enviados a las Almazaras Asociadas a través de la Intranet

facebook.com/infaoliva

@Infaoliva

RESUMEN DE PRENSA

Paseo de la Estación 30, 8ª planta 23003 Jaén Tel: 670292166/953244091 [email protected]

Página 3

Tipo Semana

1-2019 2-2019 3-2019 4-2019 5-2019 6-2019 7-2019 8-2019 9-2019 10-2019 11-2019 12-2019 13-2019 14-2019 15-2019 16-2019

AOVE 2,71 2,81 2,77 2,69 2,74 2,77 2,75 2,74 2,69 2,67 2,66 2,48 2,41 2,46 2,46 2.44

AOV 2,36 2,36 2,34 2,29 2,33 2,38 2,23 2,22 2,15 2,05 2,11 2,11 2,08 2,14 2,15 SCC

AO 2,15 2,11 2,09 2,13 2,08 2,18 2,14 2,02 1,98 1,94 1,91 1,94 1,92 1,83 1,93 1.95

17-2019 18-2019 19-2019 20-2019 21-2019 22-2019 23-2019 24-2019 25-2019 26-2019 27-2019 28-2019

AOVE 2,31 2,33 2,48 2,24 2,18 2,18 2,17 2,24 2,21 2,31 2,28 2,33

AOV 2,04 2,05 1,97 1,91 1,91 1,95 2,01 2,02 2,06 2,03 2,13 2,11

AO 1,95 1,88 1,89 1,81 1,77 1,77 1,93 2,01 2,01 2,01 2,09 2,08

Posicion Comercial: Almazara o Bodega

Producto: ACEITES DE OLIVA

Tipo de Informe: Desde el Inicio Campaña 2018/2019

Tipo de Precio: Datos PROVISIONALES hasta el 08/02/2019 y el resto son un AVANCE.

Tipo seleccionado: AOVE/AOV/AO

El observatorio de precios es un instrumento de análisis de tendencia del mercado y una herramienta de apoyo en la toma de decisiones estratégicas, que dota de una mayor transparencia al mercado agrario.

Los datos que se aportan en este portal web proceden de la colaboración desinteresada de un gran número de empresas del sector agroalimentario andaluz. Cualquier empresa de este sector puede colaborar con el Observatorio de Precios y Mercados, para ello puede ponerse en contacto con el equipo técnico del Observatorio en la siguiente dirección de correo [email protected], o a través del teléfono 955 032 603

Observatorio Semanal de Precios de ACEITE DE OLIVA Campaña 2018-2019 JUNTA DE ANDALUCIA

facebook.com/infaoliva

@Infaoliva

RESUMEN DE PRENSA

Paseo de la Estación 30, 8ª planta 23003 Jaén Tel: 670292166/953244091 [email protected]

Página 4

El sector del aceite reclama estabilidad jurídica elEconomista celebró ayer una jornada empresarial sobre La calidad del aceite, el oro líquido, en la que todos los expertos congregados han señalado la necesidad de que exista un marco jurídico seguro y estable en el sector, que se traducirá en un incremento de la calidad del producto. En este sentido, todos los expertos que han participado en este evento han coincidido en la importancia de hacer evolucionar los sistemas de control de los paneles de cata, a los que consideran demasiado "subjetivos y variables". La jornada empresarial ha contado con el patrocinio de Dcoop y de las cajas rurales de Jaén, del Sur, de Granada, de Extremadura y Globalcaja. Las primeras palabras vinieron de la mano de Alberto Marcilla López, director de Banca Rural de Globalcaja, que explicó que "nos sentimos casi una empresa auxiliar del sistema agrario, no sólo financiamos a los agricultores y a las cooperativas, sino que nos obsesiona el estar cerca de ellos, compartir ese camino juntos y prestar servicios para conseguir esa promoción de los productos, avanzar en la internacionalización de las cooperativas y en impulsar el uso de tecnología en el sector". Para Antonio Luque, presidente de Dcoop, "la evolución que ha tenido la calidad del aceite de oliva español es increíble, lo que se producía hace 40 años en comparación con lo de hoy, no tiene nada que ver". "Ahora tenemos las mejores almazaras, los mejores productores, pero tenemos que tener seguridad jurídica, que los paneles de cata no se usen como un freno a la mejora del sector y distorsionen la imagen de la calidad", añade el presidente de esta compañía. En esta misma línea, el presidente de la Asociación Nacional de Industriales Envasadores y Refinadores de Aceites Comestibles (Anierac), Gonzalo Guillén Benjumea, apuntó a que "hay otros métodos para controlar la pureza, la autenticidad. No queremos quitar el panel de cata, pero queremos que no genere inseguridad jurídica. Hay estudios en los que varían los resultados un 30% en España, pero a nivel internacional pueden llegar a cambiar un 50%".

facebook.com/infaoliva

@Infaoliva

RESUMEN DE PRENSA

Paseo de la Estación 30, 8ª planta 23003 Jaén Tel: 670292166/953244091 [email protected]

Página 5

Por su parte, Pedro Barato, presidente de Interprofesional del Aceite de Oliva Español, argumentó que "cuando el sector pide cambios y que tengamos normas del siglo XXI, tendremos que atenderlo". "Creo en el panel, no tengo nada en contra, pero creo que no debe ser tan vinculante como es. El panel ha tenido su vida, pero debe evolucionar", añade Barato. Marca España Durante la ponencia inaugural, Jaime Lillo, deputy executive director del International Olive Council (COI, por sus siglas en español), señaló que "España es el líder mundial en aceite de oliva, tanto a nivel de superficie, como de capacidad de producción y de conquistar mercados internacionales". "Ese liderazgo conlleva una responsabilidad, que es mirar hacia delante, saber a dónde vamos. Es importante reconocer las campañas de promoción que se están haciendo para poner en valor el producto, darlo a conocer, entender cuáles son las necesidades de del consumidor y trasladarlas a toda la cadena de valor", añade. De esta forma, todos los expertos coincidieron en la importancia de poner en valor la calidad de este producto español y todo los esfuerzos que se están realizando desde el sector. "Estamos haciendo una serie de cosas muy importantes. La palabra I+D+i no la hacemos en los discursos, la hacemos en todos los ámbitos... En los campos, en los olivares más rentables, en la investigación...", explica Barato. "En 1996, España era un mero productor que vendía a granel y ahora es líder en calidad y producto. Somos punta de lanza, claves en el mercado. Por eso tenemos que ser líderes en opinión, ser los que mandamos en el mercado", continuó Wenceslao Moreda, científico titular del CSIC, responsable del grupo de Calidad y Pureza del Aceite de Oliva. Respecto a los precios, los expertos apuntaron a la necesidad de que haya una libertad que permita adecuar la oferta y la demanda. En palabras de Juan Villar, analista Oléicola Internacional, Cajas Rurales, "los precios que va a haber en los próximos años no van s er iguales. Adecuar la oferta a la demanda es clave, desplanzando la producción de la demanda hacia arriba y así todos los olivares pueden vivir. Así conseguiremos también un liderazgo en costes". Autorregulación desde Agricultura El secretario general de Agricultura y Alimentación del Ministerio de Agricultura, Pesca y Alimentación, Fernando Miranda, fue el encargado de clausurar la jornada y explicó que están trabajando para poner en marcha la autorregulación del sector. "En abril, el ministerio se comprometió a poner en marcha la autorregulación. Teníamos que elegir dos caminos de hacerlo: a través de las cooperativas o a través de la organización interprofesional, que ya tiene experiencia en esto. Sin embargo, la normativa europea choca con que fuera la interprofesional la que fijara los precios. Así, hemos decidido hacerlo mediante las cooperativas. Hemos presentado ya la propuesta a la Comisión Europea, que consiste en que los años que tengamos una producción alta, se pueda hacer una determinada categoría para inmovilizar los precios. Con esta medida podíamos reducir la volatilidad de precios en el sector y que no se vea afectado el consumidor". https://www.eleconomista.es/empresas-finanzas/noticias/10008108/07/19/El-sector-del-aceite-reclama-estabilidad-juridica.html

facebook.com/infaoliva

@Infaoliva

RESUMEN DE PRENSA

Paseo de la Estación 30, 8ª planta 23003 Jaén Tel: 670292166/953244091 [email protected]

Página 6

España necesita más estrategias en el mercado del aceite de oliva Balance de la Jornada “La calidad del aceite, el oro líquido” Olimerca.- Una vez más el aceite de oliva ha sido el eje informativo en la jornada organizada por el periódico El Economista. Un encuentro al que han acudido Jaime Lillo, director adjunto del Consejo Oleícola Internacional, Antonio Luque, Presidente de Dcoop, Pedro Barato, presidente de la Interprofesional del Aceite de Oliva, Gonzalo Guillén, Presidente de Anierac Wenceslao Moreda, investigador del CSIC, Instituto de la Grasa de Sevilla y Juan Vilar, analista del sector,. En el acto de apertura, Jaime Lillo no ha dudado en afirmar que aunque España tiene el mérito de haber triplicado el valor de sus exportaciones de aceite de oliva, todavía necesita el establecimiento de mejores estrategias de comercialización y reflexionar sobre la calidad de nuestras producciones, dado que nos enfrentamos a nuevos consumidores a los que tenemos que ofrecer seguridad, trazabilidad y garantía de calidad. Gonzalo Guillén afirmó que, aunque hemos conseguido hitos muy importantes, todavía seguimos echándonos problemas encima, sin saber cómo defendernos o buscar quien nos defienda. Y el claro ejemplo lo tenemos con la cata organoléptica, que necesita de mejorarse para evitar la inseguridad jurídica. Por otra parte, Guillén afirmó que es necesario hacer más inversiones en promoción para poner en valor el aceite de oliva en los mercados. Antonio Luque afirmó que ante las nuevas plantaciones que se están haciendo en numerosos países, España tiene que liderar la producción de aceite de oliva virgen de calidad, que será posible si seguimos mejorando la tecnología de nuestras almazaras y nuestras bodegas. Y sobre todo que el Panel Test no sea utilizado como freno en el proceso de comercialización. A continuación Luque reconoció la escasa apuesta de las empresas por la investigación, algo muy extendido en Italia, y que nos deja en desventaja respecto a la competencia; por lo que pidió mayor coordinación entre todos. Wenceslao Moreda destacó el importante trabajo realizado por los envasadores y exportadores que han conseguido con sus marcas alcanzar las máximas cotas de calidad y de galardones en todo el mundo. No obstante, Moreda reconoció que España le falta todavía liderar la opinión acerca de la calidad, así como la formación en esta línea. No obstante, llamó la atención sobre el problema del Panel Test afirmando que “ la valoración organoléptica nunca ha sido un problema hasta que ha sido utilizada para controlar la calidad de los aceites de oliva”. Y es que según Moreda, todas las medidas analíticas tienen su incertidumbre. Juan Vilar, puso sobre la mesa el riesgo de abandono que tiene nuestro cultivo de olivar más marginal, que supondría la pérdida del 8/10% del total de toda la superficie ante la pérdida de competitividad y el auge de las nuevas plantaciones. En total en España tenemos 360.000 ha de olivar de baja producción, por lo que reafirmó la importancia de seguir haciendo acciones de promoción para dinamizar el consumo.

facebook.com/infaoliva

@Infaoliva

RESUMEN DE PRENSA

Paseo de la Estación 30, 8ª planta 23003 Jaén Tel: 670292166/953244091 [email protected]

Página 7

Por último, a la hora de hablar de precios, todos los ponentes no dudaron en afirmar que hay que buscar un nivel de precios ajustado a la diferenciación del tipo de cultivos, de variedades o características, porque la vanalización del producto es una irresponsabilidad. https://www.olimerca.com/noticiadet/espana-necesita-mas-estrategias-en-el-mercado-del-aceite-de-oliva/a0c78682d74417e2e2f063e62b7beaa5

La movilización por los bajos precios del aceite de oliva se trasladará a Madrid

COAG Andalucía recuerda que las administraciones pueden poner en práctica medidas que contribuyan a corregir las distorsiones del mercado y a mejorar la situación de los precios en origen. Si no se consiguen las medidas estructurales que el sector necesita, esta organización agraria continuará con las movilizaciones.

COAG Andalucía denuncia que el valor de los precios en origen del aceite de oliva sigue por debajo de los costes de producción. De este modo, se mantiene una práctica abusiva (de precios predatorios o dumping), que repercute negativamente en uno de los principales tejidos productivos de nuestra región. Según los datos del Observatorio de Precios y Mercados, los precios en el mes de julio se sitúan un 17% por debajo respecto a julio de la pasada campaña y un 28% menos que en el mismo mes de la campaña anterior, cuando estaban entre los 3,11 €/kg el AOVE (aceite de oliva virgen extra) y los 3,03 €/kg el AOL (aceite de oliva lampante). En este sentido, los precios actuales del aceite de oliva son los más bajos de todos los países competidores como Italia (AOVE a 4,54 €/kg, un 104% más alto que en España), Grecia (AOVE a 2,49 €/kg, un 12% más) o Túnez (AOVE a 2,36 €/kg, un 6% más), un problema que incrementa la asfixia económica de los olivareros andaluces. La paradoja es que, a pesar de la gran producción española de esta campaña (con los datos provisionales de junio se esperan 1.786.200 toneladas), a nivel mundial se ha reducido la producción, mientras el consumo se mantiene estable, por lo que toda esta producción se

facebook.com/infaoliva

@Infaoliva

RESUMEN DE PRENSA

Paseo de la Estación 30, 8ª planta 23003 Jaén Tel: 670292166/953244091 [email protected]

Página 8

agotará. España y Marruecos son los dos únicos países que superarán las producciones alcanzadas en la pasada campaña, mientras que Italia, Grecia o Túnez se situarán en niveles productivos muy inferiores, llegando en algunos casos a una producción un 50% menor respecto a la pasada campaña. Además, según informa AICA, hay un buen ritmo en las operaciones hasta el mes de mayo, con incremento de las salidas y de la comercialización (tanto en el mercado interior como en exportaciones). De hecho, entre octubre de 2018 y abril de 2019, Andalucía ha exportado el 75% del total del valor del aceite nacional, alcanzando los 1.298 M€, un 2% más que en el mismo periodo de la campaña pasada. Sin embargo, el volumen de aceite exportado se ha incrementado en este periodo un 27%, hasta alcanzar en Andalucía las 427.900 toneladas, una cifra que se sitúa en un 16% por encima de la media de las cuatro últimas campañas desde octubre a abril. Es decir, exportamos mucho más aceite, pero a menor cotización, a costa de bajar precios en origen a nuestros agricultores. Esta situación tampoco se explica teniendo en cuenta las estimaciones para la próxima campaña, ya que no es previsible un exceso de oferta que favorezca esta reducción de las cotizaciones. Antes al contrario, las parcelas de secano comienzan a mostrar claros síntomas de merma de cosecha por la prolongada sequía y la subida de temperaturas de los últimos días. Esta situación de precios irracional y de desequilibrio en la cadena de valor provoca una presión insoportable a un sector productivo cuyo tejido económico y social es esencial para Andalucía. Por eso, desde COAG reclamamos que se plantee como una cuestión de Estado, en la que el Ministro de Agricultura debe posicionarse y ponerse al frente de las reivindicaciones del sector (más allá de alcanzar la tan necesaria autorregulación del mercado a través de la Interprofesional del Aceite de Oliva) y emprender una batería de medidas estructurales tales como:

El control de la especulación, la dotación de recursos humanos y materiales para inspecciones dirigidas a comprobar el origen y la certificación de la categoría del aceite de oliva y su pureza, evitando el fraude a través de las mezclas y contrastando la veracidad del etiquetado en relación con el producto que contiene el envase. Debe perseguir la venta a pérdidas con mayor beligerancia y propiciar que Competencia abra de oficio una investigación del mercado del aceite de oliva.

Exigir que se establezcan fuertes penalizaciones al fraude, aumentando las sanciones y convirtiéndolas en ejemplares para evitar la reincidencia. Igualmente, deben aumentarse los controles de tráfico de perfeccionamiento activo que ofrecen dudas considerables en la actual situación de mercado.

Incluir al olivar tradicional en las ayudas asociadas de la PAC y promocionar el aceite de calidad, vinculado a este modelo productivo.

Controlar la fiscalidad de la industria y las envasadoras. Exigir el cumplimiento del Real Decreto 895/2013, de 15 de noviembre, por el que se

establecen determinadas medidas de comercialización en el sector de los aceites de oliva y del aceite de orujo de oliva, sobre utilización de envases que no permitan el relleno.

Trasladar a la UE la necesidad de actualización de los umbrales de referencia que permiten el desencadenamiento automático del almacenamiento privado.

Que se revisen los módulos del IRPF a las actividades agrarias relativas al sector del aceite que han sufrido pérdidas.

facebook.com/infaoliva

@Infaoliva

RESUMEN DE PRENSA

Paseo de la Estación 30, 8ª planta 23003 Jaén Tel: 670292166/953244091 [email protected]

Página 9

Sin estas medidas, el sector no cesará en sus reivindicaciones e irá a Madrid a exigir sus demandas como ya hizo en Jaén y en Sevilla. Esta coyuntura de precios pone en riesgo el futuro del olivar tradicional, un sector sostenible económica, territorial y medioambientalmente, del que dependen, sólo en Andalucía, más de 300 municipios, que genera 18,7 millones de jornales anuales y del que viven más de 200.000 familias. De este sector depende además un tejido agroindustrial asociado, que aglutina en nuestra región a más de 850 almazaras, distribuidas por el medio rural andaluz. Por si esto fuera poco, el aceite es un producto de gran calidad, el eje de la dieta mediterránea, que contribuye a la gestión del territorio evitando el despoblamiento y combatiendo el cambio climático. Es un sector enraizado en nuestra cultura milenaria y una pieza importante para el turismo. https://www.agronewscastillayleon.com/la-movilizacion-por-los-bajos-precios-del-aceite-de-oliva-se-trasladara-madrid

El precio del aceite de oliva en grandes superficies ha descendido un 12,6% Facua ha realizado un estudio comparativo en el que analizan los precios del aceite de oliva en cinco cadenas de supermercados e hipermercados, empleando una muestra de 42 marcas. La conclusión, al comparar los resultados con los del mismo estudio realizado el año pasado, es que ha habido una bajada de los precios de un 12,6%. En el caso de la botella de litro del aceite de oliva virgen extra, el descenso es de al 14,1%. El precio medio del envase de plástico de litro de AOVE es de 4,62€ (en 2019, era de 5,38€). Si el envase es de lata, el precio asciende a 9,65€. Sorprende que los enases de 3 litros no son más económicos en el caso de la botella de litro (4,70€), aunque sí en el caso del envase de lata (8,58€). El ahorro sí es palpable en los envases de 5 litros: 3,88€ en plástico y 5,45€ en lata. El envase de plástico de litro de la variedad virgen cuesta una media de 3,71€. El de la variedad suave, 3,02€, mientras que el de aceite de oliva intenso tiene un precio medio de 3,09€. Otra de los asuntos que Facua analiza en su estudio es la diferencia de precio entre establecimientos. La botella de litro de aceite de oliva puede llegar a variar su precio hasta un 75% en función del punto de venta. El ejemplo más claro es el AOVE, cuyo mismo envase se adquire a 2,99 en Alcampo y a 5,25 en el Hipercor, lo que supone una variación del 75,6%. También la asociación ha detectado grandes variaciones entre aceites de marcas distintas pero que tienen las mismas características, variaciones que incluso alcanzan el 111,3%, como ocurre en el virgen extra de lata de 3 litros. En ese sentido, Facua reclama al Gobierno y comunidades autónomas que realicen inspecciones sobre las calidades de las marcas para verificar que se ajustan al etiquetado. También piden inspecciones para asegurarse de que ninguna superficie incurra en prácticas ilegales de ventas a pérdidas que implican competencia leal y un perjuicio a los productores. https://www.oleorevista.com/?p=380018

facebook.com/infaoliva

@Infaoliva

RESUMEN DE PRENSA

Paseo de la Estación 30, 8ª planta 23003 Jaén Tel: 670292166/953244091 [email protected]

Página 10

El Patrimonio Olivarero estudia reabrir su almacén Han recuperado su uso los de Baena, Beas de Segura, Villafranca de los Barros y Martos La fundación Patrimonio Comunal Olivarero, que cerraba su almacén regulador de aceites de la carretera de la Estación en Lucena, como ya avanzó Diario CÓRDOBA, a primeros de año, al no renovarse los contratos de alquiler de almacenamiento con almazaras y una vez se ha retirado el total de las existencias de sus bodegas, estudia reabrir de nuevo y correr la misma suerte que los centros reabiertos en Baena, Martos, Beas de Segura y Villafranca de los Barros. Parece que la reapertura de Lucena toma cuerpo dadas las necesidades de este sector para controlar los bajos precios por los que discurre el aceite de oliva, según ha podido conocer este periódico. La reapertura del centro parece formar parte de una nueva y acertada política del nuevo director general de la Fundación Patrimonio Comunal Olivarero, Ricardo Domínguez. En la actualidad, las instalaciones de Lucena se encuentran cerradas y no admiten entradas y salidas de nuevos contratos con almazareros y operadores de aceite, pese al respaldo del sector de fabricantes de aceites de la zona, pues el centro de Lucena está ubicado en un lugar estratégico de una de las mayores zonas olivareras del mundo. El alcalde de Lucena, Juan Pérez, apostó por la continuidad de estas instalaciones en una infructuosa reunión en la Gerencia de Urbanismo con el exdirector general, Álvaro González Coloma, para buscar posibles alternativas al anuncio de cierre de las instalaciones de la Fundación Patrimonio Comunal Olivarero. Esta entidad planteó hace cinco años apostaba posibilidad de ampliar el almacenamiento en el centro de Lucena. De esta forma se cambiaría el proceso de desmantelamiento de Patrimonio en su red de almacenes, entre los que ya desaparecieron el de Linares o Pinto en Madrid. Actualmente en la provincia de Córdoba están abiertos Montoro, Puente Genil y Baena. La situación de cierre de estas instalaciones está suponiendo un varapalo para el sector del aceite de oliva de la zona, una de las comarcas con mayor superficie olivarera del mundo, pues su capacidad de almacenamiento, de 10,5 millones de kilos, atiende a almazaras, cooperativas y operadores. https://www.diariocordoba.com/noticias/cordobaprovincia/patrimonio-olivarero-estudia-reabrir-almacen_1314091.html

facebook.com/infaoliva

@Infaoliva

RESUMEN DE PRENSA

Paseo de la Estación 30, 8ª planta 23003 Jaén Tel: 670292166/953244091 [email protected]

Página 11

El gigante Glencore compra una planta en Jaén y entra en el sector aceitero andaluz El 'trader' de materias primas concreta sus planes con una alianza con el grupo andaluz Yera para crear una planta de almacenaje. Cargill, Unilever o Bunge lo intentaron sin éxito El aceite de oliva, con algo más de tres millones de toneladas de producción anual en promedio, ha atraído la penúltima multinacional a España para tratar de tener un papel relevante en el negocio. Tras los intentos de Cargill, Bunge o Unilever de tener una presencia relevante bien en el ámbito de la producción y envasado como en el de la comercialización de marcas 'retail', el grupo Glencore especializado en 'trading' de materias primas energéticas y mineras ha dado un primer paso. Junto al grupo familiar andaluz Yera, ha creado una empresa para almacenar y, en el futuro, envasar aceite en el corazón de Jaén. Esta es justo la zona más afectada por la caída de precios de más del 30% sufrida en las últimas campañas. La planta de la empresa Mágina Oliva se ha puesto en marcha oficialmente este mes en Mancha Real. Tiene una capacidad de almacenaje aún muy modesta, de 6.000 toneladas, y fue inaugurada por el primer directivo de Glencore en España, Italia y Portugal, Carlos Agudo. La compañía rechazó contestar ninguna pregunta. Controla el 51% de la sociedad, que según los planes anunciados el día de esa inauguración incluyen también entrar en el envasado de aceite. De momento, comprará y clasificará aceites para ofrecerlos a envasadores como Sovena, Acesur o Borges. "La perspectiva de precios estables en el rango bajo, que se está instalando con fuerza en el mercado, atrae a operadores como Glencore. La volatilidad aleja las grandes compañías, que buscan una cierta predicitibilidad", señala una fuente empresarial cercana a Mágina Oliva. Cargill lo intentó con Dcoop en la envasadora para marca blanca Mercaoleo, pero acabó saliendo y dejando la empresa en manos de la cooperativa malagueña. Unilever acabó vendiendo su marca La Masía al envasador sevillano Migasa la década pasada. Y Bunge nunca ha acabado de concretar su entrada en España, aunque sí trabaja como distribuidor de marcas ajenas en otros mercados. Glencore tiene tres divisiones de negocio, una de ellas la de Agricultura con 270 instalaciones de almacenaje y logística de productos como trigo, maíz, aceite de soja, de girasol, algodón o azúcar. Controla la mitad de esta división, que comparte con dos fondos de pensiones de Canadá. "Siempre es bueno que multinacionales como Glencore entren en el sector del aceite. Lo que debemos hacer ahora en Andalucía es modernizar nuestra producción para adaptarnos a un mercado cada vez más competitivo y con más actores", explica otra fuente empresarial consultada por este medio. Marca propia desde 2017 Sobre los planes de construir instalaciones de envasado junto a las de almacenamiento, ambas fuentes coinciden: hay mucha capacidad ociosa en el parque de plantas de embotellado existentes. Por eso apuestan por que se le ofrezcan oportunidades en Andalucía. De momento, la inversión en los silos y el laboratorio de análisis y clasificación ha sido de cinco millones. Glencore ya venía trabajando con el grupo Yera antes de crear la sociedad conjunta: hace dos años le encargó el envasado de la marca de virgen extra Vital Oleum, propiedad de la firma de 'trading'.

facebook.com/infaoliva

@Infaoliva

RESUMEN DE PRENSA

Paseo de la Estación 30, 8ª planta 23003 Jaén Tel: 670292166/953244091 [email protected]

Página 12

La producción global de aceite de oliva (esos tres millones de toneladas) es relativamente pequeña en relación con otros aceites vegetales como palma (65 millones), soja (más de 350 millones) o girasol (50 millones). El peso cada vez mayor que tiene en ese volumen de producción el aceite procedente de olivares en seto con regadío, cuya producción es estable campaña tras campaña, está transformando el sector y acercándolo a una cierta 'comoditización' al estilo de otras materias primas. No parece por tanto que el grupo especializado en compraventa de petróleo o cobre sea el último que pruebe suerte en el oro... líquido. https://www.elconfidencial.com/empresas/2019-07-22/aceite-glencore-trading-oliva-precios-envasado_2138679/

Esteban Momblán (Interóleo): “En España el 85% de las ventas son bajo promoción y el 60% del volumen es marca blanca”

Publicado por Revista Almaceite Entrevista con Esteban Momblán Gerente de Interóleo

¿En qué momento se encuentra el proyecto Interóleo? Esta campaña 2.018/19 el grupo cuenta con 30 socios de varias provincias. La comercialización de aceite producido va a ser de 70.000 tm, un récord para nuestra sociedad motivado tanto por el crecimiento interno, puesto que los socios ya existentes están aumentando sus producciones medias, como por el crecimiento con nuevos socios. Una importante profesionalización de la gestión y de comercialización que se ve reflejada en las cifras, al representar el 2,25% del aceite que se vende en el mundo; el 4% de Andalucía y el 10,25% de Jaén. Aún quedan muchas cooperativas y almazaras que trabajan de forma individual, ¿la actual coyuntura de precios influirá en la concentración? Suele ocurrir que en coyunturas de precios bajos una parte de la producción decida buscar la sinergia de algún grupo que concentre la oferta para mitigar o paliar la dificultad que supone

facebook.com/infaoliva

@Infaoliva

RESUMEN DE PRENSA

Paseo de la Estación 30, 8ª planta 23003 Jaén Tel: 670292166/953244091 [email protected]

Página 13

gestionar grandes volúmenes en mercados con grandes incertidumbres. La gestión de la producción a granel cada vez es más compleja ante la alta concentración de los compradores y la especialización que requiere la exportación. En Andalucía, los grupos que concentramos la oferta suponemos aproximadamente el 40% de la producción regional, por lo que todavía queda trabajo por hacer. Sin duda que la concentración no es la solución definitiva pero si una herramienta que bien gestionada mejora el gran desequilibro que existe en la cadena. En España hay 1.750 cooperativas y almazaras que han producido aceite y en Andalucía hay censabas 16 refinerías y 45 extractoras de orujo. ¿Qué factores son los que más pueden influir para que los precios en origen han bajado tanto cuando el resto de países productores tendrán una campaña corta? España tiene un modelo de precio, donde el 85% de las ventas son bajo promoción y el 60% del volumen es marca blanca. Tanto en la gran distribución como la industria envasadora así como el sector productor en su gestión prevalece un modelo de “primer precio” frente a un modelo de “valor”. Nuestro liderazgo no se ve reflejado en la gestión de las cotizaciones. Un país que tiene el 60% mundial del aceite de oliva y en una campaña como la actual con enormes descenso de las producciones en otros países y con un mantenimiento del consumo mundial no debería perder un 30% de valor en la cotización. Desde la producción hay que mejorar muchas cosas. Por ejemplo, Italia en noviembre ha tenido su pico de producción con 83.700 tm (el 47% de la producción de la campaña) mientras que España su pico ha sido en enero con 685.000 tm (casi el 40% de su producción). Esos 60 días es la diferencia entre producir un gran virgen extra de gran valor y buen precio frente a aceites de menor calidad y por tanto menos valorados en los mercados. Es responsabilidad de las cooperativas y almazaras revertir esta situación y hasta ahora no se ha conseguido. ¿Hasta qué punto el aumento de la producción mundial prevista y en España en concreto con producciones de dos millones de toneladas a corto plazo influirá en todo el sector? No influirá de ninguna manera. Estamos convirtiendo este asunto de las dos millones de tm en un “monotema” recurrente por parte de todo el sector pero al que tampoco nadie aporta ideas o soluciones. Hace 30 campañas y según datos COI a nivel mundial se producían dos millones de tm y se consumían esas mismas 2 millones de tm. Y 30 años después, la producción ha pasado a 3 millones de tm y se consume a nivel mundial esos mismos 3 millones de tm. Nuestra preocupación debe ser el consumo, buscar nuevos consumidores y nuevos canales y formas de comercialización, ahí tenemos que focalizar los esfuerzos y recursos. El futuro es mucho más halagüeño de lo que creemos, pero hay que trabajarlo. Seguramente frescura en las ideas y en las personas es lo que hace falta. Nuevo capital humano con nuevas formas. https://revistaalmaceite.com/2019/07/23/esteban-momblan-interoleo-en-espana-el-85-de-las-ventas-son-bajo-promocion-y-el-60-del-volumen-es-marca-blanca/ Las cifras de Italia confunden a los mercados del aceite de oliva Y es difícil conocer la realidad de la oferta y la demanda Olimerca.- Siempre se ha afirmado que la transparencia y la claridad en la información eran básicos para conseguir que el mercado del aceite de oliva funcionara y fuese más eficaz y mejor estructurado. La Comisión Europea ha sufrido siempre en sus propias carnes la dificultad para conseguir datos fidedignos de los distintos operadores italianos que año tras año lograba colar datos que nadie se creía. Y hoy las cosas siguen pasando de la misma forma. Sólo hay que analizar los datos elaborados por la propia Comisión con cifras al mes de julio de 2019 para comprobar que la información de

facebook.com/infaoliva

@Infaoliva

RESUMEN DE PRENSA

Paseo de la Estación 30, 8ª planta 23003 Jaén Tel: 670292166/953244091 [email protected]

Página 14

producción y de importación de este país en esta campaña deja muchos interrogantes y dudas sobre la veracidad de la misma Según el último informe hecho público por los técnicos de la CE, en la campaña 2017/18 la producción de aceite de oliva en Italia se cifró en 429.000 toneladas, y en esa misma campaña los importadores italianos compraron en el exterior 496.000 toneladas para cubrir sus necesidades de mercado interior y exportaciones. En total, en teoría, movieron un total cercano a las 900.000 toneladas. En la misma línea que en la campaña 2015/16 cuando produjeron 474.000 toneladas e importaron 502.000 toneladas. Pero curiosamente, cuando el país se enfrentó a campañas dramáticamente bajas como la actual 2018/19, en la que han declarado haber obtenido 175.000 toneladas, los distintos operadores apenas si han modificado su política de compras en el exterior, afirmando que han importado 550.000 toneladas, cifra muy similar a la que movieron en la campaña anterior (496.000 toneladas) cuando su producción fue de 428.000 toneladas. En paralelo el ritmo de las exportaciones de aceite de oliva desde Italia apenas si ha experimentado variaciones, moviéndose en el entorno de las 300.000 toneladas. ¿Cómo es posible que Italia pase de campañas que mueven 900.000 toneladas de aceite de oliva y sin problemas de excedentes, a campañas de 400.000 toneladas y las exportaciones son siempre las mismas? ¿Se quedan sin aceite de oliva en el mercado interior? Sin duda que estos datos sólo sirven para crear confusión a nivel de todos los mercados y no ayudan en la transparencia que este sector necesita

Evolución del mercado de aceite de oliva en Italia

2018/19 2017/18 2016/17 2015/16

Producción 175.000 ton 428.000 ton 182.000 ton 475.000 ton.

Exportaciones 304.000 292.000 309.000 341.000

Importaciones 550.000 496.000 523.000 502.000

Consumo Int 480.000 566.000 439.000 598.000

* Estos datos pueden sufrir variación del orden del 10%