actualidad energÉtica panamÁ un sistema energÉtico … · eléctrica s.a. (etesa). retraso...

TRANSCRIPT

UN SISTEMA ENERGÉTICO

EN TRANSICIÓN

ACTUALIDAD

ENERGÉTICA

PANAMÁ

2015 - 2017

ACTUALIDAD ENERGÉTICA – PANAMÁ 2015-2017

UN SISTEMA ENERGÉTICO EN TRANSICIÓN

Actualización Plan Energético Nacional 2015-2050 – “Panamá, El Futuro que

Queremos”

Actualización Plan Energético Nacional 2015-2050

3

Contenido 1. Presentación .............................................................................................................................. 4

2. Sector Eléctrico .......................................................................................................................... 6

2.1 Capacidad Instalada y Generación Eléctrica ..................................................................... 6

2.2 Energías Renovables .......................................................................................................... 7

2.2.1 Eólica .............................................................................................................................. 9

2.2.2 Solar .............................................................................................................................. 10

2.2.3 Residuos Sólidos .............................................................................................................. 11

2.3 El Mercado Eléctrico Regional y las Interconexiones Internacionales ................................ 12

3. Sector Hidrocarburos .............................................................................................................. 13

3.1 Consumo de los Principales Combustibles ..................................................................... 14

3.1.1 Diésel ............................................................................................................................ 14

3.1.2 Gasolina ........................................................................................................................ 15

3.2 Calidad de los Combustibles ............................................................................................ 16

3.3 Exploración de Petróleo .................................................................................................. 17

3.4 Estudios de Elasticidad de la Demanda de la Gasolina y el Diésel ................................. 18

3.5 Biocombustibles ............................................................................................................... 20

3.6 Gas Natural ............................................................................................................................. 20

4. Eficiencia Energética ............................................................................................................... 21

4.1 Índices de Eficiencia Energética y Etiquetado de Equipos ............................................. 22

4.2 Código de Edificaciones ................................................................................................... 23

4.3 Capacitaciones .................................................................................................................. 23

5. Marco Regulatorio ................................................................................................................... 24

5.1 Modificaciones a la Ley 6 ................................................................................................. 24

5.2 Normativas de Gas Natural .............................................................................................. 25

5.3 Plan Nacional de Seguridad Hídrica – Agua Para Todos................................................. 27

6. Cambio Climático ..................................................................................................................... 28

6.1 Los Acuerdos de París ...................................................................................................... 28

6.2 NDC de Panamá ................................................................................................................ 29

6.3 Emisiones .......................................................................................................................... 29

7. Indicadores ............................................................................................................................... 31

Actualización Plan Energético Nacional 2015-2050

4

1. Presentación

A poco más de dos años de haber iniciado el proceso para la preparación del Plan Energético Nacional (PEN 2015-2050) han ocurrido hechos importantes, nacional e internacionalmente, que modifican el panorama energético nacional y hace necesaria la actualización de las políticas propuestas por la Secretaría Nacional de Energía (SNE).

Se destacan, en primer lugar los esfuerzos realizados por la inversión privada en ampliar la capacidad de generación del país, especialmente con fuentes renovables, como la hidroeléctrica, la energía del viento y la solar; indicando confianza de los inversionistas, nacionales y extranjeros, en la solidez económica y la estabilidad política del país.

La descarbonización de la matriz energética, como pilar esencial del PEN, necesaria para lograr una economía baja en carbono, parece ir por buen camino.

Hoy más de 2/3 de la generación de electricidad proviene de fuentes limpias principalmente por los aportes de la hidroenergía. El país cuenta también con el parque eólico más grande de la región, y la generación solar, aunque todavía muy modesta, comienza a despagar rápidamente. Factor clave de esta tendencia es la disminución en los precios de estas nuevas tecnologías, las cuales entran a competir en condiciones pares con las energías convencionales. Ante estos cambios, no cabe duda que el país vela por cumplir con los compromisos adquiridos con el Acuerdo de París y la lucha contra el cambio climático.

Al analizar el comportamiento de los precios de la energía, hemos entrado en un período de una notable baja de los mismos. Expertos afirman, que esta tendencia puede durar varios años. No obstante, los precios del petróleo mantienen su carácter volátil, al estar sujetos a inestabilidad política de los países productores, desastres naturales, lo que ocasiona aumentos súbitos de precios. Más de fondo, la explotación de los bastos yacimientos de petróleo y gas no convencional (oil and shale gas), mediante la fracturación hidráulica (fracking) servirán para fijarle un techo a los precios del petróleo. Pero la recuperación de la economía China y de otros países emergentes pondrá presión al alza de los precios.

A partir de 2018 el país espera la llegada del Gas Natural Licuado (GNL), lo cual abre una gama de posibilidades importantes para nuestro país. Para 2019 se espera disponer de una capacidad de generación con GNL de más de 750 MW, al contar con dos plantas de ciclo combinado de alta eficiencia, lo que representaría más del 20% de la capacidad total de generación. Otros sectores como el transporte y la industria podrían beneficiarse de este nuevo combustible más limpio. Sumado al abastecimiento de naves con GNL (bunkering), que dada la ampliación del Canal de Panamá, su tránsito es ahora posible, abren un abanico de oportunidades de negocios para nuestro país.

La llegada del gas natural ha obligado, tanto a la Secretaría Nacional de Energía, como a la Autoridad Nacional de los Servicios Públicos (ASEP), a establecer un marco jurídico y regulatorio para atender los requerimientos de la nueva industria energética, evitar prácticas monopólicas, permitir la competencia e introducir condiciones para el desarrollo del mercado gas en otras áreas de consumo. Hoy día, se ha llevado a consenso con sus principales actores anteproyectos de ley en tal sentido.

En materia jurídica y regulatoria la Secretaría Nacional de Energía, en coordinación con la Autoridad de los Servicios Públicos; asimismo propone modificaciones a la Ley 6 de 1997, que

Actualización Plan Energético Nacional 2015-2050

5

actualicen su contenido para adecuarla a los cambios surgidos en el sector, luego de cumplir su cometido por 20 años después de su promulgación.

Naturalmente existen todavía importantes problemas por resolver, esencialmente relacionados con la falta de capacidad de transmisión, para traer toda la energía hidroeléctrica desde el occidente del país hasta los centros de consumo en la ciudad capital y alrededores.

Por retrasos en la construcción de la Tercera Línea, que debió estar lista para finales de 2013, se producen grandes pérdidas económicas para el país y en especial para la empresa de Transmisión Eléctrica S.A. (ETESA). Retraso causante de la debilidad del Sistema de Transmisión, puesto en evidencia en los últimos meses. Afortunadamente la Tercera Línea de Transmisión estará en operación el último trimestre del presente año.

Otro de los aspectos a ser atendidos antes de que termine el mandato constitucional, es la redefinición del Proyecto Bocas del Toro Energía (Chan II) y la consecución de un nuevo socio estratégico para su desarrollo futuro. Igualmente se trabaja para realizar la licitación de la construcción de una Cuarta Línea de Transmisión en 500 kV, desde el Occidente del país bordeando la costa del Caribe, ampliando la red de transporte de energía y cumplir con los requerimientos de mediano plazo del Sistema Eléctrico Nacional.

Desde el punto de vista de las políticas públicas la Secretaria Nacional de Energía continúa realizando esfuerzos para implementar y poner en marcha los programas de la Ley sobre el Uso racional y Eficiente de la Energía (UREE), pieza clave de la política energética esbozada en el PEN.

En tal sentido se ha emitido la Guía de Construcción Sostenible, con la participación del Sector Privado, la Academia, y Organismos Multilaterales. Esta guía promueve de forma activa el ahorro de energía en las nuevas edificaciones. Adicionalmente, se ha iniciado el proceso para la fijación de los Índices Mínimos de Eficiencia Energética en electrodomésticos. Otros esfuerzos en curso pretenden lograr lo mismo para los vehículos importados.

La difusión, capacitación y divulgación de las medidas de uso racional y eficiencia energética se mantiene de forma continua por parte de la Secretaría Nacional de Energía desde hace 8 años, tanto en el sector público como privado.

En el sector de Hidrocarburos, se da inicio a estudios geofísicos, como primer paso para conocer las posibilidades de la existencia de petróleo o gas natural en territorio nacional, específicamente en la plataforma marina. Estos estudios se realizan por Empresas especializadas, bajo la modalidad conocida como Multiclientes, sin costo para el Estado. Sus resultados determinarán la posibilidad de dar el siguiente paso, que consiste en atraer empresas interesadas en realizar trabajos de exploración.

Finalmente la Integración Energética Regional con el Mercado Eléctrico Regional, en la cual nuestro país participa activamente, registra aumentos importantes en el volumen de transacciones. Quedan todavía muchas cosas por resolver en este complejo Mercado Regional, que sin dudas ha traído beneficios para el país y la Región.

Para Panamá la Integración Regional abre una gama de posibilidades interesantes para

convertirse en HUB energético una vez se disponga de gas natural.

Victor Carlos Urrutia Guardia

Secretario Nacional de Energía

Actualización Plan Energético Nacional 2015-2050

6

2. Sector Eléctrico

El mundo se encuentra en una transición hacia una economía baja en carbono, y Panamá no es la excepción. La lucha contra el cambio climático, la disponibilidad de recursos para financiar proyectos de energías renovables, los nuevos desarrollos tecnológicos y la volatilidad e incertidumbre de los precios del petróleo, son solo algunos de los factores que impulsan esta revolución, que ya está en marcha y para la cual el país se está preparando.

2.1 Capacidad Instalada y Generación Eléctrica

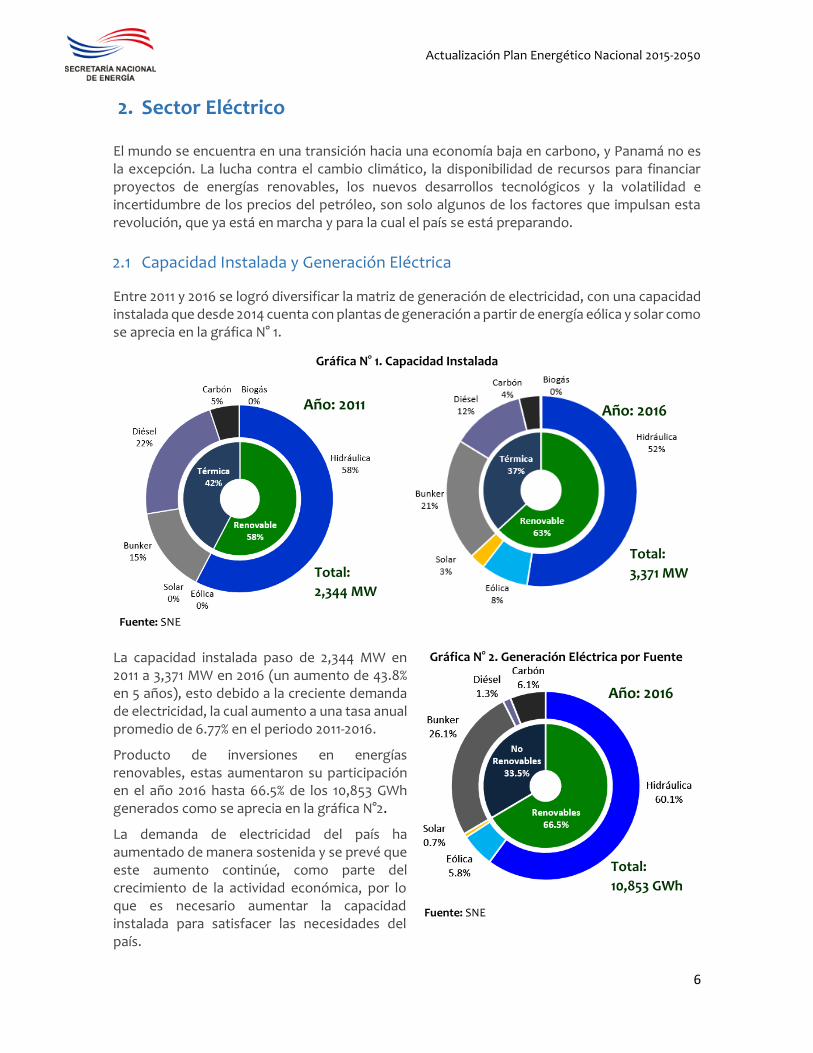

Entre 2011 y 2016 se logró diversificar la matriz de generación de electricidad, con una capacidad instalada que desde 2014 cuenta con plantas de generación a partir de energía eólica y solar como se aprecia en la gráfica N° 1.

La capacidad instalada paso de 2,344 MW en 2011 a 3,371 MW en 2016 (un aumento de 43.8% en 5 años), esto debido a la creciente demanda de electricidad, la cual aumento a una tasa anual promedio de 6.77% en el periodo 2011-2016.

Producto de inversiones en energías renovables, estas aumentaron su participación en el año 2016 hasta 66.5% de los 10,853 GWh generados como se aprecia en la gráfica N°2.

La demanda de electricidad del país ha aumentado de manera sostenida y se prevé que este aumento continúe, como parte del crecimiento de la actividad económica, por lo que es necesario aumentar la capacidad instalada para satisfacer las necesidades del país.

Gráfica N° 1. Capacidad Instalada

Fuente: SNE

Gráfica N° 2. Generación Eléctrica por Fuente

Fuente: SNE

Total:

3,371 MW

Año: 2016

Total:

10,853 GWh

Año: 2016

Año: 2011

Total:

2,344 MW

Actualización Plan Energético Nacional 2015-2050

7

La gráfica N° 3 muestra el consumo eléctrico del país entre 1970 y 2016; en los últimos 10 años la tasa anual de crecimiento del consumo eléctrico ha sido de 5.7%, los sectores comercial y residencial lideran este aumento con una tasa anual conjunta de 6.2% entre 2006 y 2016, llegando a consumir entre ambos sectores el 77.7% de las ventas electricidad en 2016 (8,588 GWh).

2.2 Energías Renovables

Al cierre de 2016 habían 45 centrales hidroeléctricas instaladas: 3 de embalse y 42 centrales de pasada, que generaron un total de 6,522 GWh, lo que representó el 60.1%, de la generación total.

La tabla N° 1 presenta el listado de concesiones otorgadas y en trámite de proyectos hidroeléctricos hasta la fecha.

Las fuentes eólica y solar, renovables

no convencionales, se caracterizan por

tener una variabilidad estacional y

diaria que provocan cambios

considerables en su perfil de generación en periodos cortos, requiriéndose plantas de respaldo

para equilibrar la generación y el consumo de manera instantánea. A manera de ejemplo de la

variabilidad en cortos periodos, las gráficas N° 4 y 5 muestran el comportamiento de la planta

Solar Chiriquí: un día estable (jueves, 13 de abril de 2017) y un día de alta variabilidad (jueves, 20

de abril de 2017).

Tipo de Proyecto

Concesión Otorgada Concesión en Trámite

Cantidad Capacidad

(MW) Cantidad

Capacidad (MW)

De embalse 1 223 0 0

De pasada 27 318 21 176

0

2

4

6

8

10

12

1 3 5 7 9 11 13 15 17 19 21 23

Po

ten

cia

[MW

]

Horas

Día de generación estable

Día de alta variabilidad

0123456789

101112

Po

ten

cia

[MW

]

Fuente: SNE Fuente: SNE

Gráfica N° 4. Variabilidad de la Generación solar

durante el día

Gráfica N° 5. Variabilidad horaria de la

Generación solar (11:00 am a 4:00 pm)

Tabla N° 1. Proyectos Hidroeléctricos con Concesión.

Fuente: Listado de Concesiones ASEP

0

2,000

4,000

6,000

8,000

10,000

19

70

19

73

19

76

19

79

19

82

19

85

19

88

19

91

19

94

19

97

20

00

20

03

20

06

20

09

20

12

20

15

GW

h

Gráfica N° 3. Consumo de Electricidad 1970-2016

Fuente: SNE

Gráfica N° 5. Variabilidad horaria de la

Generación solar (11:00 am a 4:00 pm)

Actualización Plan Energético Nacional 2015-2050

8

Las gráficas Nº 6 y 7 presentan los perfiles de generación eólica de la central Nuevo Chagres Fase I, en formato horario (semana del 24 al 31 de mayo de 2017) y en cuartos de hora (miércoles, 31 de mayo de 2017), respectivamente.

De acuerdo a disposiciones actuales del mercado eléctrico panameño, las energías renovables no convencionales por su naturaleza intermitente no aportan potencia firme al sistema interconectado nacional, razón por la cual dificultan la planificación de generación a corto, mediano y largo plazo. La potencia firme es aquella que un generador puede garantizar los 365 días del año durante las horas pico del sistema (9 a.m. a 5 p.m., exceptuando sábados, domingos y días feriados)1. Actualmente, las centrales que garantizan este parámetro al sistema son: termoeléctricas, con una capacidad efectiva cercana a la capacidad instalada; hidroeléctricas de embalse, que ofrecen cierta estabilidad de generación al tener un almacenamiento de agua; e hidroeléctricas de pasada, las cuales aportan potencia firme en menor proporción, ya que están sujetas al régimen hidrológico del río que las abastece.

La situación de las energías RNC en términos de potencia firme se puede mitigar de diversas maneras; ya sea instalando potencia firme adicional de otra fuente o considerando, por ejemplo, los avances en la tecnología de baterías para almacenamiento de energía (“Energy Storage”). Al evaluar estas soluciones se advierte finalmente que existen dificultades no tanto en el aspecto técnico, sino más bien en el aspecto económico para operar estas tecnologías.

En Panamá las energías renovables no convencionales (RNC) como solar y eólica, se distribuyen en mayor medida dentro de las provincias de Coclé, Veraguas y Chiriquí.

Aun cuando no se cuentan con estudios extensivos del potencial eólico y solar de Panamá, un buen indicativo es el listado de licencias registradas en ASEP, el cual se muestra en la tabla N° 2, segregado por tipo de tecnología y tipo de licencia (provisional o definitiva).

1 http://www.energia.gob.pa/tmp/file/311/Sector%20Electrico%20-%20Panama,%20151231.pdf

Tipo de Proyecto

Licencia Definitiva Licencia Provisional

Cantidad Capacidad

(MW) Cantidad

Capacidad (MW)

Solar 16 258 39 587

Eólico 6 665 12 1079

Gráfica N° 7. Variabilidad horaria de la

generación eólica (11:00 am a 4:00 pm)

0

5

10

15

20

25

30

1 3 5 7 9 11 13 15 17 19 21 23

Po

ten

cia

[MW

]

Horas5/24/2017 5/25/2017 5/26/2017

5/27/2017 5/28/2017 5/29/2017

5/30/2017 5/31/2017

0

3

6

9

12

15

18

Po

ten

cia

[MW

]

Fuente: SNE Fuente: SNE

Tabla N° 2. Proyectos Solares y Eólicos con Licencia de

ASEP.

Fuente: Listado de Licencias – ASEP (actualización 30/05/17)

Gráfica N° 6. Variabilidad de la generación

eólica durante una semana

Actualización Plan Energético Nacional 2015-2050

9

La figura Nº 1 presenta un mapa con la ubicación geográfica de los proyectos eólicos y solares en trámites.

Fuente: SNE a partir de Listado de Licencias – ASEP (última actualización 30/05/17).

2.2.1 Eólica

El plantel eólico en Panamá sigue creciendo: de acuerdo al registro de ASEP al 30 de mayo de 2017 hay 665 MW en proyectos con licencias definitivas y unos 1,079 MW en licencias provisionales.

La gráfica N° 8 muestra una comparación de la capacidad instalada de acuerdo al Plan Energético Nacional 2015 – 2050, y los valores reales registrados para el 2015 y 2016.

La gráfica N° 9 presenta una comparación de la generación estimada en el PEN 2015 – 2050, y los valores medidos para los años 2015 y 2016.

Los proyectos de generación eólica contemplados en el país son todos en tierra firme (“on-shore”). El listado de licencias no incluye unidades de generación de tipo “off-shore” (centrales

215

68

198

18

0

50

100

150

200

250

2015 2016

Cap

acid

ad a

ñad

ida

(MW

) Proyección

Valor Real

Gráfica N° 8. Comparación de capacidad añadida

de plantas eólicas real y proyectada

391

815

419

625

0

200

400

600

800

1,000

2015 2016

Gen

erac

ión

(G

Wh

) Proyección

Valor Real

Gráfica N° 9. Generación eólica real y proyectada

Figura N° 1. Mapeo de Proyectos Solares y Eólicos con Licencia de ASEP

Fuente: SNE Fuente: SNE

Actualización Plan Energético Nacional 2015-2050

10

que se construyen usualmente en la plataforma continental), ya que actualmente no se cuentan con estudios del potencial de esta tecnología en Panamá. Estudios realizados en otras partes indican que el recurso eólico en el mar es mayor que en tierra firme; sin embargo, los costos de inversión de este tipo de proyectos son más elevados.

2.2.2 Solar

Instalaciones Solares Centralizadas

Las instalaciones solares centralizadas se refieren a centrales de paneles fotovoltaicos de gran tamaño construidas con el objetivo de comercializar energía eléctrica como prestadores del servicio público de electricidad.

La capacidad instalada de plantas solares en panamá ha aumentado de 2.4 MW en 2014 a 89.6 MW en 2016, contribuyendo con el 0.7% de la generación total en 2016. Si bien estas cifras son pequeñas, lo cierto es que las adiciones en capacidad se han presentado con rapidez, como se puede observar en el grafico N° 10.

El acelerado ingreso de capacidad instalada fotovoltaica se presume es debido principalmente a la disminución de los costos de la tecnología. El mapa de radiación solar en Panamá (figura N° 2) nos indica los lugares donde se puede encontrar el mayor potencial de recurso solar en el país. Las áreas de mayor radiación solar en Panamá se puede observar que están localizadas en el Sur de la provincia de Chiriquí y Veraguas. Menores niveles de radiación se presentan en la zona atlántica de país y la provincia de Darién, donde la radiación es aproximadamente 24% menor por la mayor nubosidad.

Instalaciones Solares Distribuidas

Las instalaciones solares distribuidas son instalaciones residenciales o comerciales construidas con el objetivo de autoabastecer el consumo eléctrico de los clientes, y cuentan con la posibilidad de vender los excedentes al sistema de distribución eléctrica.

Las estadísticas indican que para el año 2016 la capacidad instalada para consumo individual por medio de paneles fotovoltaicos llego a 12.36 MW. La gráfica N° 11 muestra el rápido aumento en este tipo de instalaciones.

0.0 2.4

43.2

89.6

0.0 2.4

32.0

58.9

0

20

40

60

80

100

20

13

20

14

20

15

20

16

MW

Años

Real

PEN (2015-2050)

Gráfica N° 10. Capacidad Instalada Fotovoltaica

Fuente: SNE

Fuente: ASEP

Gráfica N° 11. Capacidad Instalada para

Autoconsumo

Fuente: ETESA

Figura N° 2. Radiación promedio anual

(kWh/m2/día) en Panamá

6 20 30 40958

5,300

12,357

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

2009 2010 2012 2013 2014 2015 2016

kW

Actualización Plan Energético Nacional 2015-2050

11

El gran incremento que presenta las instalaciones de paneles fotovoltaicos para autoconsumo se presume está asociado a la disminución de los costos de la tecnología (ver gráfica N° 12).

El primero de febrero de 2017 entró en vigencia la modificación del procedimiento para autoconsumo con fuentes nuevas renovable y limpia, emitido por ASEP mediante resolución AN No. 10206 –Elec. Esta elimina la restricción de capacidad máxima de 500 kW para las instalaciones de generación y establece condiciones técnicas que se deben cumplir de acuerdo a la distribuidora donde se encuentre la instalación.

A manera de ejemplo, si una residencia en Panamá con un consumo mensual promedio de 500 kWh mensuales desea suplir el 100% de su demanda con Paneles Fotovoltaicos, es necesario realizar una instalación con una capacidad instalada aproximada de 3.8 KW. Dicha instalación se necesitan como mínimo 40.4 m2 de área, y el costo aproximado sería de B/. 5,600 balboas2.

Existen otras tecnologías de generación con energía solar, como la energía solar térmica de concentración, la cual utiliza espejos para concentrar la luz de sol en un punto y producir vapor para generar electricidad. La concentración de la energía solar requiere altos niveles de radiación solar directa (desiertos), que por los altos niveles de nubosidad en nuestro país la hacen antieconómica. En los registros de ASEP actualmente no existen en Panamá licencias definitivas o en trámite de este tipo de tecnología.

2.2.3 Residuos Sólidos

La empresa Urbalia Panamá S.A., administradora del relleno sanitario Cerro Patacón, instaló una planta de generación de energía eléctrica utilizando biogás (gas metano) de residuos sólidos urbanos. El biogás es una fuente de energía menos contaminante que los combustibles tradicionales. La planta cuenta con una capacidad de 8.1 MW, la cual al momento de la redacción de este informe se encontraba en pruebas y debería estar plenamente operativa en los próximos meses.

2 Datos estimados en base a información de las instalaciones solares distribuidas locales. Se debe tomar en consideración que las características de la instalación dependen del sitio donde está localizada y podrían modificar los resultados mencionados anteriormente.

Fuente: Tracking the Sun IX. Lawrence Berkeley National Laboratory.

Gráfica N° 12. Variación del costo de las instalaciones solares a nivel residencial

Actualización Plan Energético Nacional 2015-2050

12

2.3 El Mercado Eléctrico Regional y las Interconexiones Internacionales

El Mercado Eléctrico Regional (MER), permite los intercambios de energía entre los 6 países del istmo centroamericano: Guatemala, Honduras, El Salvador, Nicaragua, Costa Rica y Panamá. Estos sistemas están integrados gracias a la construcción de una línea de transmisión (Sistema de Interconexión Eléctrica de los Países de América Central, SIEPAC) de 1,800 km y por la puesta en marcha de una reglamentación específica y la creación de un marco institucional supranacional.

En la gráfica N° 13 se presenta la energía eléctrica, en GWh, transada entre los mercados que comprenden el MER, en el periodo de junio 2013 a diciembre 2015. La energía registrada en 2014 y 2015 alcanzó niveles entre 1300 GWh y 1450 GWh (mensual).

La gráfica N° 14 muestra los niveles de exportación e importación por país, en el mismo periodo. Guatemala se destacó como el principal exportador, mientras que El Salvador ejerció como el mayor importador. Los intercambios de los mercados de estos dos países correspondieron al 68% del balance total regional (exportaciones + importaciones) durante el periodo analizado.

En el caso de Panamá las exportaciones representan sólo el 3.87% de la generación y las importaciones de energía sólo el 0.34% del consumo nacional. Porcentajes realmente marginales. Fuente: Integración Eléctrica Centroamericana, BID (2017)

Fuente: Integración Eléctrica Centroamericana, BID (2017)

Gráfica N° 13. Volumen interanual de transacciones de energía eléctrica del MER (GWh)

Gráfica N° 14. Intercambios de energía (GWh) en el MER,

por país (junio 2013 – diciembre 2015)

250

450

650

850

1050

1250

1450

1650

ene.

-13

feb

.-1

3

mar

.-1

3

abr.

-13

may

.-1

3

jun

.-1

3

jul.-

13

ago

.-13

sep

.-13

oct

.-1

3

no

v.-1

3

dic

.-13

ene.

-14

feb

.-1

4

mar

.-1

4

abr.

-14

may

.-1

4

jun

.-1

4

jul.-

14

ago

.-14

sep

.-14

oct

.-1

4

no

v.-1

4

dic

.-14

ene.

-15

feb

.-1

5

mar

.-1

5

abr.

-15

may

.-1

5

jun

.-1

5

jul.-

15

ago

.-15

sep

.-15

oct

.-1

5

no

v.-1

5

dic

.-15

ene.

-16

feb

.-1

6

mar

.-1

6

abr.

-16

may

.-1

6

jun

.-1

6

jul.-

16

ago

.-16

sep

.-16

oct

.-1

6

Ener

gía

[GW

h]

-2,000

-1,500

-1,000

-500

0

500

1,000

1,500

2,000

2,500

Ener

gía

[GW

h]

Exportación

Importación

Exportación - Importación

Actualización Plan Energético Nacional 2015-2050

13

3. Sector Hidrocarburos

La oferta de energía en Panamá consiste principalmente de combustibles fósiles (más del 76% de los 32,878 kBEP) como se aprecia en la gráfica N° 15.

A la fecha, la República de Panamá no dispone de reservas de petróleo o gas natural; tampoco cuenta con una refinería. La que existía terminó operaciones en 2002, lo que nos hace un país netamente importador de productos derivados del petróleo.

Los combustibles que se utilizan son Diésel, gasolinas (91 Y 95 octanos), Bunker C, Gas Licuado de petróleo, Av Jet/ Jet Fuel, Carbón, entre otros (gráfica N° 16). Los combustibles son utilizados en su mayoría para el transporte y la generación de electricidad como muestra la gráfica N° 17.

Cabe destacar que en los análisis

realizados y datos mostrados no se

consideró el combustible utilizado en

las operaciones de venta de

combustible marino a embarcaciones

(bunkering), así como las ventas de

combustible de aviación (Jet Fuel)

para vuelos internacionales. Se trata

de re-exportaciones que no entran en

el sistema energético nacional.

Los derivados de petróleo constituyen

el 72 % de las fuentes energéticas de la

República de Panamá, por lo que aprobar, regular, verificar y fiscalizar su importación y calidad

forma parte de una de las tareas más importante de la Secretaría Nacional de Energía con la

finalidad de asegurar el abastecimiento a nivel nacional.

Gráfica N° 17. Consumo de Combustibles Fósiles por

Sector

Fuente: SNE

0

2,000

4,000

6,000

8,000

10,000

12,000

Transporte GeneraciónEléctrica

Industrial Residencial Comercial yServicios

kBEP No Energéticos CoqueFuel Oil Jet FuelGLP CarbónGasolina Diésel

Gráfica N° 15. Oferta de Energía en Panamá - 2016

Fuente: SNE

Total:

32,887 kBEP

Diésel

Gasolinas

Bunker C

GLP

Carbón

Jet Fuel

No Energético

Coque

0 5,000 10,000 15,000 20,000 25,000 30,000 kBEP

Fuente: SNE

Gráfica N° 16. Combustibles Fósiles Utilizados en Panamá - 2016

Actualización Plan Energético Nacional 2015-2050

14

El principal consumidor de combustibles fósiles en 2016 fue el sector transporte, consumiendo el 48.9% de 23,244 kBEP, seguido por la Generación Eléctrica con 24.8 %, el sector Industrial con 20.4 %, le sigue el residencial con 4.2 %, comercial y servicios públicos con 1.6 %.

La llegada del Gas Natural a partir de 2018, inicialmente para generación eléctrica, representa una oportunidad para utilizar este combustible en otros sectores (transporte, industria, etc.) y con ello ayudar a diversificar la matriz, así como reducir la emisión de gases de efecto invernadero.

3.1 Consumo de los Principales Combustibles

De acuerdo a los datos del balance energético nacional del 2016, el consumo de hidrocarburos se concentró en el diésel y las gasolinas, siendo estos usados en su mayoría para el transporte de personas y carga, y en menor medida en el sector industrial y la generación eléctrica.

3.1.1 Diésel

El Diésel es el derivado del petróleo más utilizado en el territorio nacional (46.3% del consumo nacional), debido a sus múltiples usos como son el transporte de carga y personas, en el sector industrial y por último en la generación eléctrica durante los periodos secos, donde se requiere el uso de combustibles fósiles para suplir la demanda eléctrica.

La gráfica N° 18 muestra el consumo de diésel del Sector Transporte desde 1970 hasta 2016, donde se aprecia un aumento casi exponencial.

En Panamá los combustibles utilizados para el transporte siguen siendo primordialmente la gasolina y el diésel (ver gráfica N° 19), sin embargo la construcción de la línea 1 del Metro y las inversiones que se llevan a cabo para ampliar la red (líneas 2 y 3) son pasos importantes para reducir la dependencia de las importaciones de combustibles fósiles, reducir las emisiones y mejorar el sistema de transporte.

Paralelamente a la construcción de las líneas del Metro, se han desarrollado proyectos que buscan mejorar la movilidad, iniciativas como la recuperación de espacios para caminar, ciclo vías, etc.; sin embargo el consumo de diésel en el sector transporte ha aumentado de manera significativa. Este se incrementó 15.2% en el sector transporte entre 2011 y 2016.

0

1,000

2,000

3,000

4,000

5,000

19

70

19

73

19

76

19

79

19

82

19

85

19

88

19

91

19

94

19

97

20

00

20

03

20

06

20

09

20

12

20

15

kBEP

Gráfica 19. Fuentes de Energía utilizadas en

para Transporte

Gráfica 18. Consumo histórico de Diésel en el

Sector Transporte

Fuente: SNE

Fuente: SNE

Diesel43.4%

Gasolina54.7%

Jet Fuel1.6%

Electricidad0.2% GLP

0.0%

Total: 11,222 kBEP

2016

Actualización Plan Energético Nacional 2015-2050

15

En la gráfica N° 20 se puede observar el comportamiento de la demanda de diésel del sector transporte y el promedio anual de los precios de paridad del diésel.

Panamá como centro logístico cuenta con

un importante movimiento de carga. La

flota de camiones requiere diésel como

fuente de energía, por lo que debe buscarse

la forma de hacer más eficiente la actividad

logística.

Entre las motivaciones más importantes para modificar los patrones de consumo de diésel están los factores salud y ambiente, ya que este combustible es nocivo, como señala la Agencia Internacional de Energía (IEA por sus silgas en inglés): los combustibles usados en el transporte, primordialmente el diésel, generan más de la mitad de los óxidos de nitrógeno (NOx) emitidos a nivel global, el cual puede desencadenar problemas respiratorios3... la Agencia Internacional de Investigación sobre el Cáncer (IARC por sus siglas en inglés) también ha advertido sobre los peligros de las emisiones vinculadas al diésel para la salud pública: “los gases de escape de los motores diésel causan cáncer de pulmón en los seres humanos… Los gases de escape de los motores diésel han sido clasificados como carcinógenos para los seres humanos (grupo 1)”4.

3.1.2 Gasolina

En la gráfica N° 22, se aprecia el consumo

histórico de las gasolinas en el país. Se

aprecian claramente tres fases en el

consumo:

1) Entre 1970 y 1989 el consumo se mantiene casi constante.

2) Entre 1990 y 2006 el consumo aumenta gradualmente.

3) A partir de 2006 el consumo aumenta de manera acelerada.

3 Energy and Air Pollution, World Energy Outlook Special Report, International Energy Agency, 2016 4 IARC Press Release No. 213 (2012). Nota de Prensa N° 213. Gases de escape de los motores diesel son carcinógenos. AIIC/OMS, Lyon, Francia.

$0.00

$0.20

$0.40

$0.60

$0.80

$1.00

0

1,000

2,000

3,000

4,000

5,000

6,000

2011 2012 2013 2014 2015 2016

USD

/Litro

kBEP

Consumo

Precio de Paridad

Gráfica 20. Comparación entre precio y consumo de

diésel en el sector transporte

Fuente: SNE

Fuente: SNE

Gráfica N° 21. Consumo Histórico de Gasolina

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

19

70

19

73

19

76

19

79

19

82

19

85

19

88

19

91

19

94

19

97

20

00

20

03

20

06

20

09

20

12

20

15

kBEP

1 2 3

En el Plan Energético Nacional 2015-2050 se tomó en consideración la tendencia histórica que

mostraba el consumo de gasolina; sin embargo el consumo de gasolina creció

vertiginosamente en los años 2014-2016. La gráfica N° 22 muestra esta diferencia.

Actualización Plan Energético Nacional 2015-2050

16

Las cifras del INEC muestran que el total de vehículos en circulación entre los años 2002 y 2015 aumentó un 127%. Cabe destacar que el parque vehicular ha aumentado a una tasa anual de 10.2% en el periodo 2011-2015, más rápido que el crecimiento del PIB.

El aumento de los vehículos particulares en circulación se deben principalmente a serios problemas de movilidad de la ciudad capital, por un transporte público que no logra satisfacer las necesidades de la población, aunado a un mejoramiento general del ingreso per cápita, junto a préstamos con bajas tasas de interés, ampliando el acceso a la compra de vehículos por más población. Esta combinación de factores, junto a la baja de precios del petróleo ha provocado un aumento exponencial del consumo de gasolina.

3.2 Calidad de los Combustibles

La Secretaría Nacional de Energía, ha venido trabajando en pro de los requerimientos ambientales y de salud de los combustibles utilizados en el territorio nacional. De igual forma se encuentra trabajando con otros países de la región para la unificación de la calidad de los combustibles a través de los Reglamentos Técnicos Centroamericanos (RTCA); en este sentido Panamá ha logrado:

» La eliminación del plomo de las gasolinas comercializadas en el país para vehículos de combustión interna, a partir del año 2002, dictaminado por la Ley 36 de 17 de mayo de 1996.

» Regulación de los parámetros olefinas, aromáticos, bencenos y destilación en gasolina, que son componentes que pueden contribuir a mayores emisiones contaminantes.

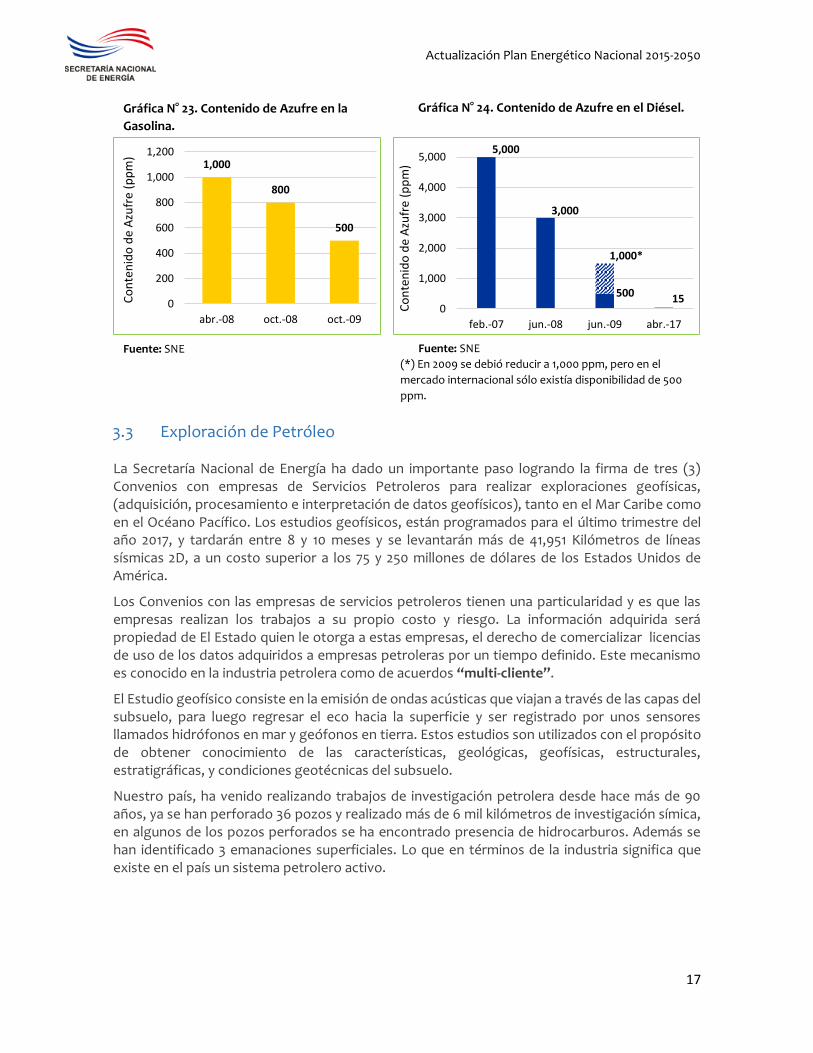

» Reducción del contenido de azufre en la gasolina y en el diésel (ver gráfica N° 23 y N° 24 respectivamente). Como proyecto a mediano plazo, está la cuarta reducción del contenido de azufre en la gasolina y la regulación de otros parámetros como por ejemplo el manganeso.

» Otra medida para reducir la contaminación ambiental es el uso del combustibles más limpios, como el gas natural; y tomando en cuenta que su comercialización en la República de Panamá dará inicio a mediado del año 2018, esta Secretaría tiene como proyecto a corto plazo la creación de su especificación de calidad.

Recientemente se logró la reducción del contenido de azufre en el diésel, de 500 partes por millón (ppm) a 15 ppm, colocando a Panamá en el primer lugar entre los países de Centroamérica, seguido se encuentra Costa Rica con 50 ppm. Aunado a esto, aun cuando contamos con la mejor calidad de combustible de la región, los ciudadanos de este país, se benefician con el menor precio de comercialización.

0

2000

4000

6000

8000

20

00

20

02

20

04

20

06

20

08

20

10

20

12

20

14

20

16

kBEP

PEN-ALT

PEN-REF

Histórico

Fuente: SNE

Gráfica N° 22. Comparación entre el consumo real y

proyectado en el PEN 2015-2050

Actualización Plan Energético Nacional 2015-2050

17

3.3 Exploración de Petróleo

La Secretaría Nacional de Energía ha dado un importante paso logrando la firma de tres (3) Convenios con empresas de Servicios Petroleros para realizar exploraciones geofísicas, (adquisición, procesamiento e interpretación de datos geofísicos), tanto en el Mar Caribe como en el Océano Pacífico. Los estudios geofísicos, están programados para el último trimestre del año 2017, y tardarán entre 8 y 10 meses y se levantarán más de 41,951 Kilómetros de líneas sísmicas 2D, a un costo superior a los 75 y 250 millones de dólares de los Estados Unidos de América.

Los Convenios con las empresas de servicios petroleros tienen una particularidad y es que las empresas realizan los trabajos a su propio costo y riesgo. La información adquirida será propiedad de El Estado quien le otorga a estas empresas, el derecho de comercializar licencias de uso de los datos adquiridos a empresas petroleras por un tiempo definido. Este mecanismo es conocido en la industria petrolera como de acuerdos “multi-cliente”.

El Estudio geofísico consiste en la emisión de ondas acústicas que viajan a través de las capas del subsuelo, para luego regresar el eco hacia la superficie y ser registrado por unos sensores llamados hidrófonos en mar y geófonos en tierra. Estos estudios son utilizados con el propósito de obtener conocimiento de las características, geológicas, geofísicas, estructurales, estratigráficas, y condiciones geotécnicas del subsuelo.

Nuestro país, ha venido realizando trabajos de investigación petrolera desde hace más de 90 años, ya se han perforado 36 pozos y realizado más de 6 mil kilómetros de investigación símica, en algunos de los pozos perforados se ha encontrado presencia de hidrocarburos. Además se han identificado 3 emanaciones superficiales. Lo que en términos de la industria significa que existe en el país un sistema petrolero activo.

5,000

3,000

500 15

1,000*

0

1,000

2,000

3,000

4,000

5,000

feb.-07 jun.-08 jun.-09 abr.-17

Co

nte

nid

o d

e A

zufr

e (p

pm

)

Fuente: SNE

(*) En 2009 se debió reducir a 1,000 ppm, pero en el

mercado internacional sólo existía disponibilidad de 500

ppm.

1,000

800

500

0

200

400

600

800

1,000

1,200

abr.-08 oct.-08 oct.-09

Co

nte

nid

o d

e A

zufr

e (p

pm

)

Fuente: SNE

Gráfica N° 24. Contenido de Azufre en el Diésel.

Gráfica N° 23. Contenido de Azufre en la

Gasolina.

Actualización Plan Energético Nacional 2015-2050

18

3.4 Estudios de Elasticidad de la Demanda de la Gasolina y el Diésel

Como paso previo a la utilización de herramientas económicas para controlar las emisiones de gases de efecto invernadero y otros gases de efecto local, principalmente por el consumo de gasolinas y diésel en el sector transporte, se han realizado análisis del comportamiento del consumo de estos combustibles en país utilizando modelos econométricos que expresen el efecto que tiene la variación de ciertas variables económicas, como el precio, el ingreso familiar, el número de vehículos entre otras, en el corto y largo plazo, sobre el consumo de gasolinas o diésel.

La elasticidad de precio, mide la intensidad con que responde la demanda a una variación de precio. De igual forma la elasticidad de ingreso, mide la respuesta de los consumidores ante los aumentos de su ingreso disponible.

Los datos de precios utilizados corresponden al promedio ponderado trimestral del Precio de Paridad de Importación (PPI). El PPI es un valor que refleja adecuadamente la evolución de las variaciones de precios de los combustibles al consumidor final. Estos datos son calculados y publicados cada 14 días por la Secretaria Nacional de Energía mediante la fórmula adoptada en el Decreto No. 36 de 17 de septiembre de 2003.

Los datos utilizados como variable de ingreso disponible es el Producto Interno Bruto (PIB) de Panamá, el cual se encuentra publicado por el Instituto de Estadística y Censo (INEC) de Panamá.

En los gráficos N° 25 y N° 26 podemos observar la relación entre el consumo de gasolinas y diésel con sus precios promedios.

Elasticidad del consumo de gasolinas

Luego del análisis con modelos estáticos y modelos dinámicos utilizando las diferentes variables se obtuvieron los resultados mostrados en la tabla N°3.

Gráfica N° 25. Relación entre el consumo de

gasolinas y su precio promedio

Gráfica N° 26. Relación entre el consumo de

diésel y su precio promedio

Fuente: SNE

Fuente: SNE

0.00

0.10

0.20

0.30

0.40

0.50

0.60

0.70

0.80

0.90

1.00

0

200

400

600

800

1,000

1,200

$/l

itro

Mill

on

es

de

litr

os

Años

Consumo (Millonesde litros)

PPI (B/. Por litro)

0.00

0.10

0.20

0.30

0.40

0.50

0.60

0.70

0.80

0.90

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

$ /

litr

o

Mill

on

es

de

Lit

ros

Años

Consumo (Millonesde litros)

PPI (B/. Por litro)

Actualización Plan Energético Nacional 2015-2050

19

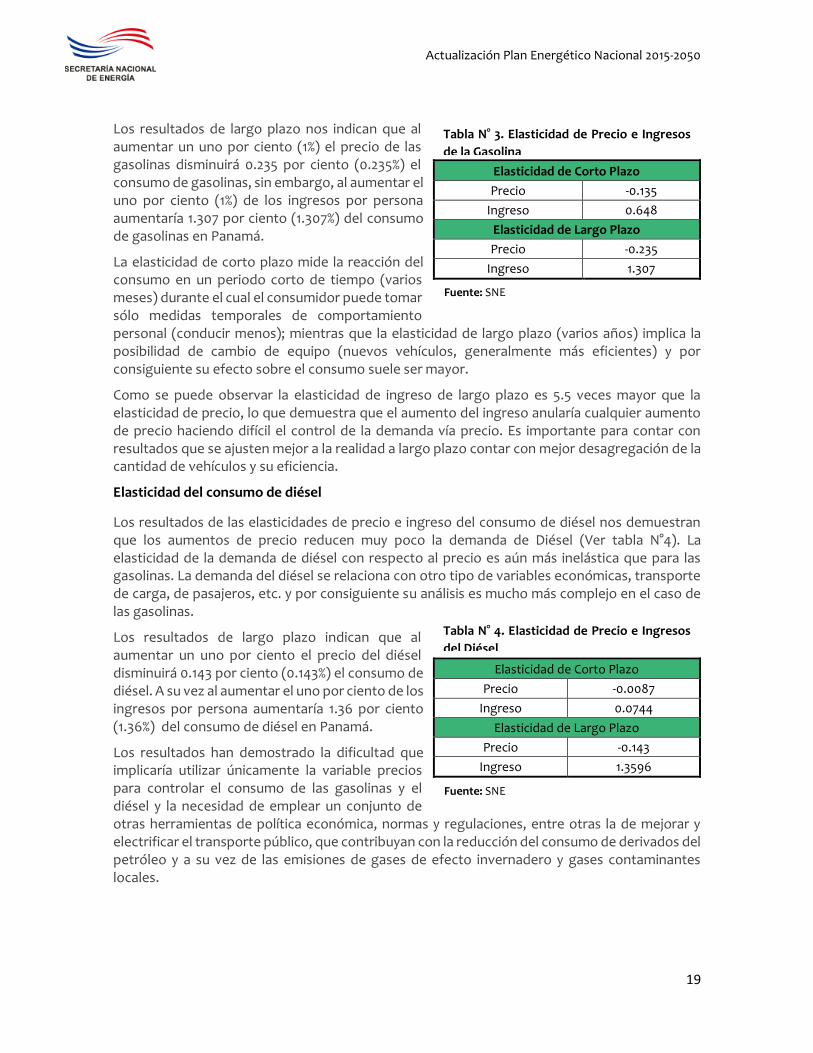

Los resultados de largo plazo nos indican que al aumentar un uno por ciento (1%) el precio de las gasolinas disminuirá 0.235 por ciento (0.235%) el consumo de gasolinas, sin embargo, al aumentar el uno por ciento (1%) de los ingresos por persona aumentaría 1.307 por ciento (1.307%) del consumo de gasolinas en Panamá.

La elasticidad de corto plazo mide la reacción del consumo en un periodo corto de tiempo (varios meses) durante el cual el consumidor puede tomar sólo medidas temporales de comportamiento personal (conducir menos); mientras que la elasticidad de largo plazo (varios años) implica la posibilidad de cambio de equipo (nuevos vehículos, generalmente más eficientes) y por consiguiente su efecto sobre el consumo suele ser mayor.

Como se puede observar la elasticidad de ingreso de largo plazo es 5.5 veces mayor que la elasticidad de precio, lo que demuestra que el aumento del ingreso anularía cualquier aumento de precio haciendo difícil el control de la demanda vía precio. Es importante para contar con resultados que se ajusten mejor a la realidad a largo plazo contar con mejor desagregación de la cantidad de vehículos y su eficiencia.

Elasticidad del consumo de diésel

Los resultados de las elasticidades de precio e ingreso del consumo de diésel nos demuestran que los aumentos de precio reducen muy poco la demanda de Diésel (Ver tabla N°4). La elasticidad de la demanda de diésel con respecto al precio es aún más inelástica que para las gasolinas. La demanda del diésel se relaciona con otro tipo de variables económicas, transporte de carga, de pasajeros, etc. y por consiguiente su análisis es mucho más complejo en el caso de las gasolinas.

Los resultados de largo plazo indican que al aumentar un uno por ciento el precio del diésel disminuirá 0.143 por ciento (0.143%) el consumo de diésel. A su vez al aumentar el uno por ciento de los ingresos por persona aumentaría 1.36 por ciento (1.36%) del consumo de diésel en Panamá.

Los resultados han demostrado la dificultad que implicaría utilizar únicamente la variable precios para controlar el consumo de las gasolinas y el diésel y la necesidad de emplear un conjunto de otras herramientas de política económica, normas y regulaciones, entre otras la de mejorar y electrificar el transporte público, que contribuyan con la reducción del consumo de derivados del petróleo y a su vez de las emisiones de gases de efecto invernadero y gases contaminantes locales.

Elasticidad de Corto Plazo

Precio -0.135

Ingreso 0.648

Elasticidad de Largo Plazo

Precio -0.235

Ingreso 1.307

Elasticidad de Corto Plazo

Precio -0.0087

Ingreso 0.0744

Elasticidad de Largo Plazo

Precio -0.143

Ingreso 1.3596

Tabla N° 3. Elasticidad de Precio e Ingresos

de la Gasolina

Fuente: SNE

Tabla N° 4. Elasticidad de Precio e Ingresos

del Diésel

Fuente: SNE

Actualización Plan Energético Nacional 2015-2050

20

3.5 Biocombustibles

La Secretaría Nacional de Energía promovió la Ley No. 42 del 20 de abril del 2011 donde se establecen los lineamientos para la política nacional de promoción, fomento y desarrollo de la producción y uso de biocombustibles y la generación y/o cogeneración de energía eléctrica a partir de biomasa en el territorio nacional. En esta ley se aprueba el uso del biodiesel, bioetanol y biogás dando preferencia a la producción nacional con una serie de incentivos para promover su desarrollo.

La reglamentación del uso del bioetanol anhidro en mezcla con gasolinas a través del Decreto Ejecutivo No. 345 de 14 de mayo de 2013, estableció la mecánica de la implementación determinando así el porcentaje en la mezcla con gasolina, las etapas y áreas de comercialización. La implementación del programa de bioetanol anhidro en mezcla con gasolinas dio inicio en septiembre de 2013 en proporción de 5 - 95 % etanol-gasolina respectivamente y fue interrumpida en agosto de 2014, debido sus costos de producción no recuperaban la inversión, por los bajos precios las gasolinas que comenzaron a descender a partir de ese año.

3.6 Gas Natural

A raíz de dos (2) licitaciones del año 2015 que realizó la Empresa de Transmisión Eléctrica de Panamá, S.A., para la compra de energía y potencia, donde las propuestas ganadoras fueron plantas térmicas que utilizan Gas Natural Licuado (GNL) como combustible, cuyas empresas fueron Gas Natural Atlántico, S.A. (GANA) con 381 megavatios de potencia y Martano, S.A. con 350 megavatios de potencia respectivamente, se inicia en el país y a nivel del Istmo centroamericano un periodo de transformación importante de la matriz energética.

El Gas Natural, es un combustible abundante, sus reservas son significativas y además con las nuevas tecnologías de fracturación hidráulica (fracking), recursos que no se podían explotar ahora son factibles.

A nivel de empresas de generación, otras empresas generadoras tendrán la opción de reconvertirse al uso de gas natural a un precio razonable, igualmente se espera que el sector industrial pueda iniciar el uso de este combustible, y lo mismo estaría sucediendo con proyectos residenciales nuevos a través de pequeñas redes de distribución y así paulatinamente a mediano y largo plazo también en el sector transporte.

Con la ampliación del Canal de Panamá, se han abierto nuevos mercados para el tránsito de buques metaneros provenientes de la costa del golfo de los Estados Unidos, hacia regiones de Suramérica, el Océano Pacifico y Asia. Esta nueva ruta será clave para los mercados asiáticos principalmente de Japón y Corea del Sur y probablemente China. La ampliación canal abre también para nuestro país la oportunidad de ser punto de reexportación y convertirse en un HUB de distribución de este combustible para los países del Caribe y Centroamérica.

Figura N° 3. Etapas del Gas Natural

Actualización Plan Energético Nacional 2015-2050

21

El canal de Panamá, hasta el 30 de abril del año 2017, ha registrado 105 tránsitos de buques metaneros, durante los últimos meses, los principales destinos de estos buques han sido Chile, México, y la ruta con origen en Perú con destino a España y Francia.

4. Eficiencia Energética

La eficiencia energética es fundamental para lograr un desarrollo sostenible y el aspecto más relevante del PEN.

El enfoque de la eficiencia energética se centra en tres aspectos claramente definidos como los son:

» Mejora de la eficiencia energética de equipos y materiales.

» Reducción de los requerimientos energéticos de las edificaciones por medio de diseños eficientes.

» Comportamiento de las personas, tomando conciencia de la importancia del uso eficiente de la energía.

Estos tres aspectos están íntimamente ligados, pues los diseños deben procurar un enfoque integral del problema que aproveche las características del entorno y se adapte al lugar, la actividad que desarrollara en ellos y a las personas que lo habitan, utilizando materiales eficientes y amigables con el ambiente, así como instalando equipos altamente eficientes y con el uso apropiado por parte de quienes habitan dichas edificaciones para evitar el despilfarro y haciendo uso óptimo de la energía.

En panamá se han logrado avances importantes en materia de eficiencia energética, iniciando con la aprobación de la Ley 69 de 2012, que establece los lineamientos generales de la política nacional para el uso racional y eficiente de la energía, y su reglamentación mediante el Decreto Ejecutivo 138 de 2013; el Plan Energético Nacional 2015-2050, aprobado mediante Resolución de Gabinete N°34 de 2016, el cual incluye como uno de sus lineamientos “La eficiencia energética y la sobriedad en el consumo”.

En base en estos principios, la Secretaría Nacional de Energía ha realizados esfuerzos para mejorar la eficiencia energética tales como:

» Adopción de índices de eficiencia energética, así como normas y reglamentos técnicos de eficiencia energética para equipos que utilizan electricidad.

» Adopción de la guía de construcción sostenible.

» Capacitaciones constantes en las escuelas e instituciones públicas sobre el uso racional y eficiente de la energía.

» Premiación de eficiencia energética a empresas privadas e instituciones públicas.

Si bien aún hay mucho por realizar, los primeros pasos ya se han dado y el país se encamina hacia la eficiencia energética, la empresa privada se ha sumado con esfuerzos individuales y desde el sector público se sigue trabajando para lograr implementar medidas que ayuden a acelerar la transición hacia un modelo de desarrollo sostenible y eficiente.

Actualización Plan Energético Nacional 2015-2050

22

4.1 Índices de Eficiencia Energética y Etiquetado de Equipos

Un programa de normas y etiquetado de eficiencia energética para equipos y materiales consumen energía es una de las políticas más eficaces que se pueden emplear, a fin de reducir el consumo energético, cumplir con los compromisos de mitigar el cambio climático y apoyar al consumidor a tomar una buena decisión al adquirir un bien o equipo considerando el ahorro energético.

Las normas de eficiencia energética estimulan la incorporación en el mercado de productos de alta eficiencia, que podrán ser candidatos a programas que ofrezcan incentivos para su uso. Panamá dejará de ser el país de descarte de tecnologías no eficientes que no cumplan con el estándar de eficiencia mínima calculado por el Comité Gestor de Índices de Eficiencia Energética (CGIEE), el cual cuenta con participación del sector público y sector privado (a través de la Cámara de Comercio e Industrias y la sociedad Panameña de Ingenieros y Arquitectos), incluyendo las universidades.

El comité, trabaja desde el año 2013, elaborando en primer lugar las Normas de Funcionamiento del CGIEE, emitidas mediante Resolución Nº 1931 de 20 de Enero de 2014 y segundo lugar instituyendo una metodología de elaboración de los índices mínimos de eficiencia energética.

El 4 de junio de 2015, se estableció el primer índice mínimo de eficiencia de energética en Panamá,

para Acondicionador de Aire Tipo Central, Paquete o Divido de 3 a 5 toneladas.

Posteriormente se establecieron los índices para los acondicionadores de aire tipo ventana, inverter, Split y multisplit, así como los de motores e iluminación, junto a recomendaciones para la adopción y/o adaptación de normas para materiales tales como vidrio en edificaciones y aislantes térmicos.

La tabla N°5 Muestra algunos de los índices establecidos en Panamá.

Tipo Capacidad de enfriamiento Watts (BTU/h) REEE

Wt/We (BTU/Wh)

Inverter Hasta 4,101 (13,993) y de (13,993) hasta 5,859 (19,991.493) 4.68 16

Mayor que 10,600 (36168.26) hasta 19,050 (65 000.505) 4.1 14

Tipo Capacidad de enfriamiento Watts (BTU/h) REE

Wt/We (BTU/Wh)

Dividido (Split) Descarga libre y sin ductos de aire hasta 19,050 (65 000.1) 3.08 10.5

Aire tipo cuarto (Ventana)

Para rangos de capacidades de 1,758-10,600(5,998-36,168) 3.19 10.9

Fuente: SNE REE = Relación de Eficiencia Energética; REEE = Relación de Eficiencia Energética Estacional

Tabla N° 5. Índices Mínimos de Eficiencia Energética (A/A)

Actualización Plan Energético Nacional 2015-2050

23

4.2 Código de Edificaciones

El 17 de noviembre de 2016, mediante Resolución N°3142 se adopta la Guía de Construcción Sostenible que busca promover el ahorro de energía en las nuevas edificaciones, mediante la adopción e implementación de porcentajes de ahorro de energía que se deberán ser aplicados un año después de su promulgación.

La reglamentación de la ley UREE señala que la Junta Técnica de Ingeniería y Arquitectura emitirá “resoluciones que introduzcan conceptos de uso racional y eficiente de la energía en el componente técnico que se relaciona con el diseño eléctrico, mecánico, arquitectónico y civil de edificaciones y otras obras de infraestructura”, basadas en la Guía de Construcción Sostenible para el Ahorro de Energía considerando los porcentajes de ahorro energético establecidos en la misma.

Los tipos de edificaciones que deberán acogerse a las medidas que contempla la Guía son:

» Viviendas con área mayor a 60 m2, excluye las viviendas de interés social

» Centros Comerciales con un área igual o mayor a 50,000 m2

» Oficinas sin restricciones de tamaño

» Hoteles de cincuenta (50) habitaciones en adelante

» Centros Educativos con un área total construida igual o mayor a 8,200 m2

» Hospitales y Clínicas con un área mayor a 1,500 m2

La Resolución N° 3142 regirá hasta tanto entren en vigencia los índices mínimos de eficiencia energética para las edificaciones, establecidos por el Comité Gestor de Índices de Eficiencia Energética, las normas y reglamentos técnicos relacionados a dichos índices establecidos por la Dirección General de Normas y Tecnología Industrial del Ministerio de Comercio e Industrias.

Los porcentajes de ahorro de energía eléctrica que se esperan lograr en los dos primeros años de implementación de la Guía son de un 15 % y pasado este plazo el porcentaje de ahorro establecido será de un 20 %.

La Secretaría de Energía se encuentra diseñando, con asesoría técnica, la estrategia de implementación de la Guía, donde se están considerando a los diferentes actores y procesos que harán posible que las metas consideradas sean alcanzadas. Al mes de junio de 2017, se ha consultado a la Cámara Panameña de la Construcción CAPAC, los Municipios, la Sociedad Panameña de Ingenieros y Arquitectos SPIA, la Junta Técnica de Ingeniería y Arquitectura JTIA, los Bomberos, Panamá Green Building Council PNGC, el Ministerio de Comercio e Industrias MICI, la Academia y el Instituto Nacional de Formación Profesional y Capacitación para el Desarrollo Humano INADEH.

4.3 Capacitaciones

La Secretaría Nacional de Energía está desarrollando programas relacionados con el Uso Racional y Eficiente de la Energía (UREE) basados en la política energética plasmada en la Ley 69 de 2012. Asimismo, se han dado pasos en la institucionalización de la política de UREE en el sector público, impulsadas por la Secretaría Nacional de Energía, e involucrando a otras instituciones públicas (MEDUCA, MEF y MICI).

Actualización Plan Energético Nacional 2015-2050

24

El Programa de concientización sobre ahorro

de energía eléctrica y eficiencia energética, se

ha desarrollado de forma sostenida en los

últimos años en colegios públicos, particulares

y en Universidades, buscando informar,

motivar y educar al estudiantado de nuestro

país, a fin de lograr un cambio de conducta y

promover hábitos de eficiencia energética.

Con apoyo del Fondo de Innovación y Ciencia de la Embajada Británica y Carbon Trust se desarrolló el Proyecto Colegios Sostenibles para Panamá, que en su primera versión trabajó con 5 escuelas, capacitándolas y desarrollando guías para el ahorro de energía (disponibles en https://www.carbontrust.com/escuelas-sostenibles-panama). La segunda etapa de este proyecto, que desarrollaran la Secretaría de Energía y MEDUCA, busca ampliar la cobertura.

Se creó una plataforma virtual de UREE (http://www.uree.com.pa) para promover la eficiencia energética en todos los sectores. La web contiene una casa virtual para explicar con mayor detalle el consumo de electrodomésticos en el hogar; adicionalmente esta plataforma cuenta 10 con cursos online totalmente gratuitos a disposición de la población.

5. Marco Regulatorio

5.1 Modificaciones a la Ley 6

Después de más de 15 años es conveniente actualizar el marco legal para ponerlo en línea con los cambios que se han registrado en el sector. Las modificaciones que propone la Secretaría Nacional de Energía al marco jurídico del sector comprenden cambios a nivel reglamentario y a nivel de leyes vigentes, entre ellas la Ley 6 de 3 de febrero de 1997 que dicta el marco regulatorio e institucional para la prestación del servicio público de electricidad y Ley 45 de 4 de agosto de 2004 que establece incentivos a las energías renovables.

Los cambios que se enfocan en el fortalecimiento de las compras de energía y/o potencia han resultados en:

» La modificación a las Reglas de Compras del Mercado Mayorista de Electricidad aprobadas mediante Resolución de ASEP AN No. 10922-Elec de 8 de febrero de 2017, que introdujo la figura del Comité Consultivo conformado por representantes de las distribuidoras, que apoyará a ETESA en la preparación de los documentos para los actos de licitación de Potencia y/o Energía y en la evaluación de las ofertas, e incluye, un nuevo procedimiento y plazos para la preparación y publicación del informe anual de contrataciones.

» Por su parte ETESA, ha realizado una contratación de un nuevo modelo de evaluación para las compras de potencia y energía, que ofrecerá la posibilidad de encontrar soluciones que faciliten la competencia de diversas tecnologías de generación eléctrica y aumentar los niveles de transparencia de la información dentro del proceso. Se prevé que será necesario revisar los modelos de contratación vigentes y con ello, aprobar una modificación a las Reglas de Compras. Se espera que el proyecto se implemente a finales de este año.

Actualización Plan Energético Nacional 2015-2050

25

Los cambios al marco regulatorio e institucional para la prestación del servicio público de electricidad, se contemplan en un Proyecto de Ley recientemente presentado para la consideración del Consejo de Gabinete, a fin de obtener la autorización correspondiente para presentarlo ante la Asamblea Nacional de Diputados.

El Proyecto de Ley en comento, fue liderado conjuntamente entre la Secretaría Nacional de Energía y la Autoridad Nacional de los Servicios Públicos y ha resultado de un proceso transparente y participativo, que creó el espacio para que los agentes del mercado y organizaciones interesadas aportarán sus comentarios y propuestas.

5.2 Normativas de Gas Natural

Desarrollo del marco regulatorio de las Actividades de la cadena de Gas Natural.

Almacenamiento y Regasificación de Gas Natural

La empresa Costa Norte, S. de R. L. promotora del proyecto de la primera infraestructura para el manejo de gas natural en estado líquido (GNL), solicitó ante la Secretaría Nacional de Energía, autorización para constituir una Zona Libre de Combustible a través de la cual desarrollará, entre otras actividades, el almacenamiento y regasificación del gas natural licuado (GNL) necesario para abastecer de este combustible a la empresa subsidiaria Gas Natural Atlántico, S. de R.L., quien mantiene obligaciones contractuales de suministro de energía eléctrica para atender la demanda eléctrica de clientes regulados a partir de marzo de 2018.

Una Zona Libre de Combustibles (ZLC) es un espacio delimitado en el que se realizan inversiones a riesgo para ofrecer servicios específicos a múltiples usuarios. El solicitante de una ZLC suscribe un Contrato de Operación y Administración de Zona Libre de Combustible con el Estado Panameño.

La propuesta regulatoria del Contrato suscrito por la empresa Costa Norte, que a la fecha se encuentra en proceso de obtener el refrendo de la Contraloría General de la República, aplica los objetivos y principios que rigen las relaciones entre el operador de una ZLC y los usuarios que se contemplan en la normativa de hidrocarburos5, con especial énfasis en algunos aspectos fundamentales por tratarse de una infraestructura necesaria para el logro de objetivos de política energética, relacionados con6:

» La diversificación de la matriz energética del país;

» El abastecimiento de la demanda de los servicios de energía eléctrica con fuentes no tradicionales para su acceso a la comunidad, bajo criterios de eficiencia económica, viabilidad financiera y técnica, calidad y confiabilidad del servicio, dentro de un marco de uso racional y eficiente de los diversos recursos energéticos; y

» El fomento del desarrollo de las actividades de generación eléctrica a base de gas natural.

5 Ley No. 8 de 16 de junio de 1987 “Por la cual se regulan las actividades relacionadas con los Hidrocarburos” y sus modificaciones, y el Decreto de Gabinete No. 36 de 17 de septiembre de 2003 “que establece una política nacional de hidrocarburos en la República de Panamá y se toman otras medidas” y sus modificaciones. 6 Objetivos dispuestos por Ley 41 de 2 de agosto de 2012 que establece el régimen de incentivo para el fomento de la construcción y explotación de centrales de generación de centrales de generación a base de gas natural destinadas a la prestación del servicio público de electricidad.

Actualización Plan Energético Nacional 2015-2050

26

El Contrato se enfoca en que exista una indudable obligación para el operador de la infraestructura de dar acceso a terceros -usuarios de los servicios- a la capacidad disponible en las instalaciones de almacenamiento y regasificación para introducir7 e importar al territorio aduanero de Panamá, de forma no discriminatoria Gas Natural, con la excepción de la capacidad exenta por razón del requerimiento de la empresa subsidiaria y operadora de una planta de generación a base de gas natural.

Los usuarios podrán acceder a la capacidad disponible, denominada primaria, a través de distintos procedimientos de contratación de capacidad que promuevan el uso eficiente de la infraestructura, entre los cuales se incluyen los procedimientos de subastas y/o negociaciones bilaterales. Para efectos de promover transparencia y el uso de GNL en la matriz energética de Panamá, se incluyó la posibilidad de un proceso público especial para la asignación de capacidad disponible de las instalaciones de GNL, dado en función de los procesos de licitación de contratos de suministro eléctrico de largo plazo que atiendan demanda regulada de las empresas distribuidoras de electricidad.

Los resultados de los procesos de asignación de capacidad se materializan mediante la suscripción de Contratos de Uso estandarizados para servicios similares en condiciones equivalentes y conformes con las mejores prácticas internacionales.

El acceso a las instalaciones se complementa con tarifas por los servicios cuyos principios regentes incluyen la fijación sobre una base económica y no discriminatoria, entendiéndose por esto, igualdad de precios en igualdad de condiciones8, considerando criterios de transparencia, no discriminación arbitraria, inversión, mejores prácticas operativas de la industria de GNL y gas natural, costos asociados a limitaciones operativas y técnicas, volumen contratado, duración, calidad crediticia y opcionalidades requeridas.

El operador de la ZLC con instalaciones para manejo de GNL se convierte en un facilitador del mercado secundario en el que se realiza la actividad de compraventa de capacidad no utilizada y asignada previamente por el operador de la ZLC, con lo cual se requiere estructurar, tanto los procedimientos de asignación de capacidad así como sus relaciones contractuales con miras al cumplimiento de este objetivo. La posibilidad de desarrollar un mercado de Gas Natural para comercializar las capacidades contratadas y no utilizadas en un momento dado, es un elemento adicional para fomentar el desarrollo de forma competitiva de otras actividades relacionadas con la industria de GNL y el mercado de hidrocarburos en Panamá.

Transporte, Distribución y Usuarios Finales

Como se ha manifestado, el desarrollo de las actividades iniciales de la cadena de Gas Natural se ha previsto en función de la normativa aplicable a los hidrocarburos, no obstante, las actividades de transporte y distribución, exigen un mayor desarrollo normativo y reglamentario para su puesta en marcha, de manera que se consignen los principios regulatorios básicos tales como: las condiciones de entrada, la separación de actividades, el acceso abierto, el régimen de precios acorde con la estructura del mercado y la reglamentación técnica de las actividades.

7 Cuando nos referimos a introducir, se debe entender de acuerdo a la definición en el Decreto de Gabinete N.° 36 de 17 de septiembre de 2003 y sus modificaciones, que especifica la acción de ingresar combustibles a una Zona Libre de Combustibles. 8 De conformidad al artículo 8 numeral 17 del Decreto de Gabinete N.° 36 de 17 de septiembre de 2003 y sus modificaciones.

Actualización Plan Energético Nacional 2015-2050

27

Dado que la Ley 26 de enero de 1996, le confiere competencia a la Autoridad Nacional de Servicios Públicos de regular y controlar la prestación de los servicios públicos de transmisión y distribución de Gas Natural, y señala que para este objetivo, aplicará la ley sectorial especial que al efecto se dicte, podemos señalar que a la fecha de redacción, se encuentra en análisis un proyecto de Ley que podría constituirse en el marco regulatorio e institucional para la prestación del servicio público de Gas Natural, adecuado a los requerimientos del país, pero también nivelado a las legislaciones de Gas Natural de la región. Así como la preparación de los reglamentos técnicos y de seguridad que permitan el normal desarrollo de las actividades reguladas.

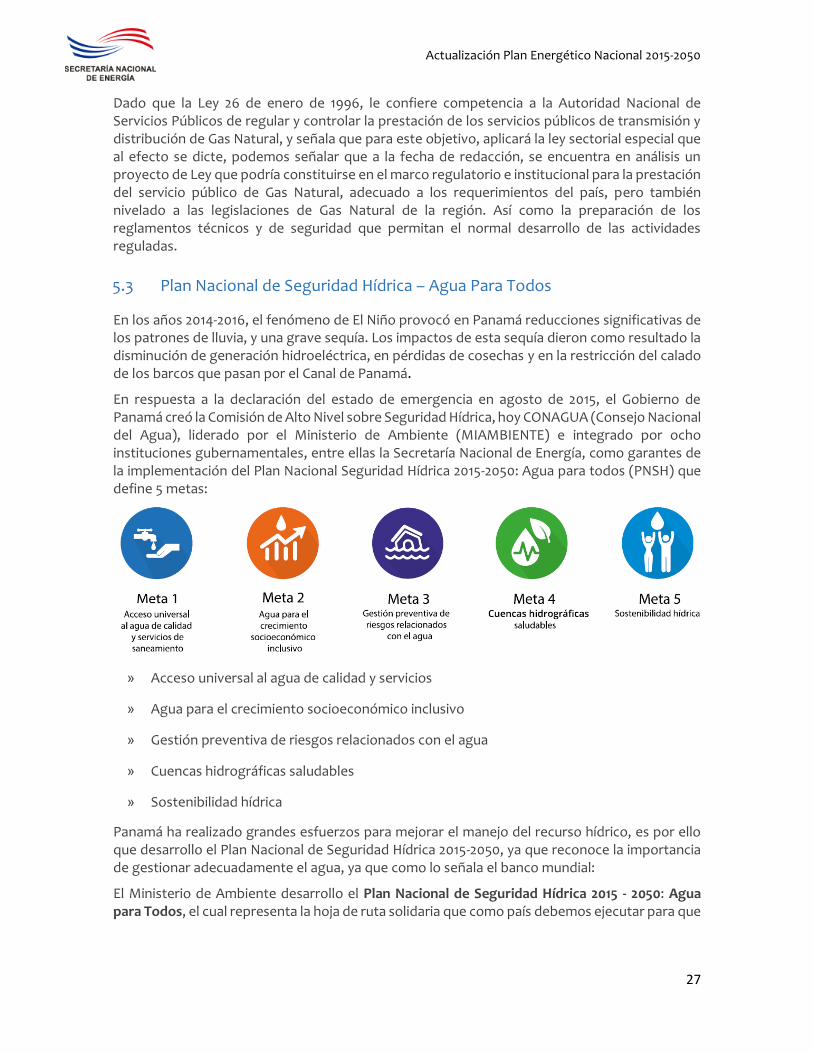

5.3 Plan Nacional de Seguridad Hídrica – Agua Para Todos

En los años 2014-2016, el fenómeno de El Niño provocó en Panamá reducciones significativas de los patrones de lluvia, y una grave sequía. Los impactos de esta sequía dieron como resultado la disminución de generación hidroeléctrica, en pérdidas de cosechas y en la restricción del calado de los barcos que pasan por el Canal de Panamá.

En respuesta a la declaración del estado de emergencia en agosto de 2015, el Gobierno de Panamá creó la Comisión de Alto Nivel sobre Seguridad Hídrica, hoy CONAGUA (Consejo Nacional del Agua), liderado por el Ministerio de Ambiente (MIAMBIENTE) e integrado por ocho instituciones gubernamentales, entre ellas la Secretaría Nacional de Energía, como garantes de la implementación del Plan Nacional Seguridad Hídrica 2015-2050: Agua para todos (PNSH) que define 5 metas:

» Acceso universal al agua de calidad y servicios

» Agua para el crecimiento socioeconómico inclusivo

» Gestión preventiva de riesgos relacionados con el agua

» Cuencas hidrográficas saludables

» Sostenibilidad hídrica

Panamá ha realizado grandes esfuerzos para mejorar el manejo del recurso hídrico, es por ello que desarrollo el Plan Nacional de Seguridad Hídrica 2015-2050, ya que reconoce la importancia de gestionar adecuadamente el agua, ya que como lo señala el banco mundial:

El Ministerio de Ambiente desarrollo el Plan Nacional de Seguridad Hídrica 2015 - 2050: Agua para Todos, el cual representa la hoja de ruta solidaria que como país debemos ejecutar para que

Actualización Plan Energético Nacional 2015-2050

28

el agua mejore nuestra calidad de vida, respalde nuestro crecimiento socioeconómico inclusivo y asegure la integridad de nuestro ambiente9.

El mismo contiene un diagnóstico sobre la situación de los recursos hídricos en el país y los retos que se deben enfrentar a corto, mediano y largo plazo para garantizar la provisión de agua en cantidad y calidad aceptable para todos los usuarios10.

6. Cambio Climático

6.1 Los Acuerdos de París

Los informes sobre Mitigación del Cambio Climático del Panel Intergubernamental de Expertos de Naciones Unidas revelan que existen graves riesgos climáticos debido al retraso en la reducción de las emisiones, por lo que urge adoptar medidas de mayor magnitud para reducir estas emisiones, a fin de reducir las proporciones de los impactos socioeconómicos y ambientales del cambio climático.

En razón de lo anterior, en diciembre de 2015, los líderes mundiales se reunieron en París, Francia y firmaron el Acuerdo de París (tratado vinculante y global sobre el cambio climático adoptado por 195 países), para reducir las emisiones de gases causantes del calentamiento global y fortalecer las acciones en la lucha contra el cambio climático y continuar liderando iniciativas locales y regionales. Panamá firmó este Acuerdo el 22 de abril de 2016 y lo ratificó el 12 de septiembre del mismo año. El acuerdo entró en vigor en noviembre de 2016 y en 2020 sustituirá al Protocolo de Kioto.

Puede decirse que el Acuerdo de París - COP 21 -, fue una sesión exitosa para Panamá, desde una perspectiva de sus prioridades y propuestas. La casi totalidad de las solicitudes y propuestas de compromiso de nuestro país fueron acogidas en el actual texto del Acuerdo de París.

En cuanto al sector energía, el Acuerdo climático de París, presenta como ambición:

» Impulso a las energías limpias.

» Acelerar la transformación del sector energético. Transición Energética.

» La necesidad del almacenamiento de la energía eléctrica.

» Necesidad de abordar el tema de la movilidad para funcionar como sociedad.

En conclusión, los compromisos de Panamá con la protección del medio ambiente establecen la implementación de acciones en los sectores de energía, sanidad básica, forestal, agrícola y movilidad. Estos compromisos se están haciendo realidad, desde el año 2017, a través de dos proyectos que forman parte de la hoja de ruta para lograr los objetivos del Acuerdo de París:

» El Centro Regional de Colaboración (CRC) de la Ciudad de Panamá.

» Puesta en marcha en Panamá del Centro Internacional de Implementación (ICIREDD), para

combatir la deforestación de bosques tropicales.

9http://www.pa.undp.org/content/panama/es/home/library/environment_energy/plna_seguridad_hidrica_agua_para_todos.html 10 Ibid, página 27.

Actualización Plan Energético Nacional 2015-2050

29

6.2 NDC de Panamá

El Estado panameño reconoce su Contribuciones Nacionalmente Determinadas (NDC por sus siglas en inglés) que “el cambio climático es una amenaza global importante en materia ambiental que incide en la población, los ecosistemas y todos los sectores productivos de la economía, así como también reconoce su responsabilidad común, pero diferenciada de participación en la estabilización de las concentraciones de Gases de Efecto Invernadero (GEI) en la atmósfera a un nivel que impida interferencias antropogénicas peligrosas en el sistema climático global”11.

Panamá inscribió en el año 2016 sus Contribuciones Nacionalmente Determinadas, siendo el primer país de América y tercero en el mundo en presentarlas, “con el objetivo de apoyar el esfuerzo global en mantener el aumento de la temperatura media mundial muy por debajo de 2 ºC con respecto a los niveles preindustriales, y proseguir los esfuerzos para limitar ese aumento de la temperatura a 1,5 ºC con respecto a los niveles preindustriales”12.

“La Contribución Nacionalmente Determinada a la mitigación del sector energía en Panamá será incrementar el porcentaje de generación eléctrica por medio de otras fuentes de energías renovables como solar, eólica y biomasa en un 30% en el 2050 con respecto al año 2014”13. (Ver gráfica 27).

6.3 Emisiones

El monitoreo de las emisiones es fundamental para lograr determinar las actividades que generan la mayor cantidad de contaminantes en el país y a fin de implementar políticas públicas para reducir las emisiones, así como para dar seguimiento y evaluar la efectividad de dichas medidas.

11 Contribución Nacionalmente Determinada a la Mitigación del Cambio Climático (NDC) de la Republica Panamá ante la Convención Marco de Naciones Unidas sobre Cambio Climático (CMNUCC), abril 2016, Página 4. ttp://www4.unfccc.int/Submissions/INDC/Published%20Documents/Panama/1/Panama_NDC.pdf 12 Contribución Nacionalmente Determinada (NDC) de la Republica Panamá 13 Contribución Nacionalmente Determinada (NDC) de la Republica Panamá

1.3%

6.42%

18.40%

49.3%

55.6%

66.5%

93.6%

94.0%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

2014

2016

2030

2050

Renovables NC Hidro Térmoeléctricas

Fuente: SNE

Gráfica N° 27. Proyección de la Generación Eléctrica a partir de Fuentes Renovables

Actualización Plan Energético Nacional 2015-2050

30

Emisiones de CO2

Las emisiones totales de CO2 presentaron una disminución en el año 2015 debido principalmente a la mayor cantidad de generación eléctrica mediante fuentes hídricas y eólicas, dando como resultado una disminución del uso de diésel para generación eléctrica.

El gráfico N° 28 muestra la comparación entre las emisiones de CO2 reales en el periodo 2014-2016 y las estimaciones realizadas en el PEN 2015-2050.

El sector transporte es el principal responsable de las emisiones de CO2 por el uso de energía (53.7% en 2016).