9f& jú t~,naa~/f5:/acch...

TRANSCRIPT

.. \ ~.,"I:~~

..•;...~;...-;~~--.- l,:; •

,', ~:9f&:Jú:t~,naa~/f5:/acch /!31f:U//Zaoánzc¿//

c~ ~d?vtáResolución Suprema

La Paz, ~13Vistos y Considerando:

Que el numeral 19 del Parágrafo I del Artículo302 de la Constitución Política del Estado, establece que es competenciaexclusiva de los gobiernos autónomos municipales, en su jurisdicción, lacreación y administración de impuestos de carácter municipal, cuyos hechosimponibles no sean análogos a los impuestos nacionales o departamentales.

Que el inciso b) del Artículo 8 de la Ley N° 154,de 14 de julio de 1011, de Clasificación y Definición de Impuestos y deRegulación para la Creación y/o Modificación de Impuestos de Dominio delos Gobiernos Autónomos, dispone que los gobiernos municipales podráncrear un impuesto sobre la propiedad de vehículos automotores terrestres.

Que la Disposición Transitoria Primera de la LeyN° 154, establece que se mantienen vigentes los impuestos creados por Ley,hasta que el nivel central del Estado y los gobiernos autónomosdepartamentales y municipales creen sus propios impuestos.

Que la Disposición Transitoria Tercera de la LeyN° 154, dispone que se mantiene vigente el Impuesto él la Propiedad deVehículos Automotores - IPVA, creado por Ley, hasta que los gobiernosautónomos municipales establezcan su propio impuesto.

Que los gobiernos autónomos municipales quecrearon su impuesto sobre la propiedad de vehículos automotores terrestres,en aplicación del inciso b) del Artículo 8 de la Ley N° 154, recaudarán yadministrarán este tributo, dentro de su jurisdicción territorial, en el marcode su legislación rributaria.

Que el Informe Técnico JurídicoME f'P/VPT/D GTJIUTTR E/N° 02110] 3 del Ministerio de Economía yFinanzas Públicas, señala que algunos gobiernos autónomos municipales ala fecha no crearon su impuesto sobre la propiedad de veh ículosautomotores terrestres.

Que el Capítulo TI del Título IV de la Ley N° 843(Texto Ordenado vigente) crea el IPVA y dispone el procedimiento para suliquidación y cobro.

.•..:~,',,:).,

"

!!Jfé0~ckd2CÚZ ~/~ha0 ~~mac?év/2~/

c~ ,~d!vK?

-2 -

Que el Artículo 63 de la Ley N° 843 (TextoOrdenado vigente), dispone que el Órgano Ejecutivo actualizará anualmentelos montos establecidos en los distintos tramos de la escala del IPV A,contenida en el Artículo ó 1 de la citada Ley, en base ala variación de lacotización oficial del Dólar Estadounidense respecto al Bol iviano.

Que el Artículo 2 de la Ley N° 2434, de '2 I dediciembre de 200'2, señala como factor de actualización de las obligacionescon el Estado, la Unidad de Fomento de Vivienda - UFV, determinada porel Banco Central de Bolivia - BCB.

Que el Ministerio de Economía y FinanzasPúblicas debe elaborar las tablas de valores, actualizar la escala impositiva yfijar la fecha de vencimiento para el pago del TPVA de cada gestión fiscal,en cumplirn iento de los Artículos 9, 10 Y 11 del Decreto Supremo N°24205, de 23 de diciembre de 1995.

Que en cumplimiento de lo dispuesto en losArtículos 9 y 13 del Decreto Supremo N° 24205, corresponde aprobar lastablas de valuación y demás parámetros para el pago del lPV A para lagestión 2012 y fijar la fecha de vencimiento del impuesto.

RESUELVE:

PRIMERO.- Aprobar la escala impositivaactualizada para la liquidación del Impuesto a la Propiedad de VehículosAutomotores - IPVA correspondiente a la gestión 2012, la misma que sehalla consignada en el Cuadro l del Anexo de la presente ResoluciónSuprema.

SEGUNDO.- Aprobar las tablas para ladeterminación de la base irnponible del IrVA (código y valuación porprocedencia y cilindrada de vehículos; valores de morocicleras, motonetas,trimóviles y quadra tracks; depreciación de vehículos; factores deincremento por chasis y carrocería y factores de corrección porcaracterísticas especiales del vehículo) correspondiente a la gestión 20 I '2,consignadas en el Anexo que forma parte de la presente ResoluciónSuprema. ~

'/'/0°') ~..... q/),l' <V:...., !..,.... .~ -: "c)ú"

/1 el .\~.. "1\ '\ -<)'C o." ....•••.." ~ ~ .o -\~\~{"'i q:.

{._ .1 ~l,._ '.'0. . _ .. ~ ' ~ "~d~:'~" . t.;

\

+- . tj. •••• :\e ~'!2 . C,C(\ct<\\ l: (J)

\ Y . c"Clon "·ICOs.-:;. GI( V· .lu\\lI •';!- f.>..~ll\\\O~ (,,\ ..,

f:\((',\II~OI..cJ .i< ~, .• <o

(a Paz' 't,,0

, ':1V

- 3 -

TERCERO.- El factor de deducción del quincepor ciento (15%) al que se refiere el Cuadro N° 7, se aplica a los vehículoscon capacidad de carga máxima del.5 toneladas y que tengan hasta tres (3)puertas.

Los factores de incremento (motor turbo y doble tracción) referidos en elCuadro N° 7, se aplica a los vehículos con capacidad de carga máxima de1.5 toneladas.

CUARTO.- Los gobiernos autónomosmunicipales liquidarán el IPV A correspondiente a la gestión 2012, con unarebaja del cincuenta por ciento (50%) de las alícuotas, a los propietarios devehículos automotores de transporte público de pasajeros y carga urbana yde larga distancia, que durante la gestión 2012 cumplieron con Tasformalidades necesarias para obtener este beneficio.

QUINTO.- Se fija como fecha de vencimientopara el pago del IPV A, correspondiente a la gestión 2012, el 4 deseptiembre de 2013, debiendo el pago sujetarse al descuento del diez porciento (10%) de acuerdo a lo dispuesto por el Artículo 5 del DecretoSupremo N° 27190, de 30 de septiembre de 2003, que modifica el Artículo13 del Decreto Supremo N° 24205, de 23 de diciembre de 1995.

SEXTO.- Para el caso de vehiculos automotoresfabricados como modelos posteriores al año 2012, que ingresaron a formarparte del patrimonio del contribuyente al 31 de diciembre de 2012, parafines de liquidación del IPVA y la aplicación de la tabla de depreciaciónconsignada en el Cuadro N° 5 del Anexo adjunto, el modelo a apl icarse enel cálculo será el mismo que el año de importación señalado en la respectivapóliza.

SÉPTIMO.- Los sujetos pasivos del Impuestosobre las Uti Iidades de las Empresas - TUE, obligados a presentar estadosfinancieros según el Decreto Supremo N° 24051, de 29 de junio de ] 995 Ycuyos vehículos automotores se encuentren registrados conrablernente comoactivo fijo, tomarán como base irnponible para el pago del TPVA, el valorneto consignado al 31 de diciembre de 2012, debiendo tomar en cuenta elvalor residual establecido en el Artículo 60 de la Ley N° 843 (TextoOrdenando vigente). Dicho valor no podrá ser distinto al expuesto en susestados financieros presentados y/o declarados al Servicio de Tmpltestos

,.~ñan<é)S,o

¡/~l~··~;~~~)·~"~.i (J -' ~.s~ ,-~.\.:\..•. -;.~ .,.~.. 'Y\\:, ':..c Á~ </1: .••.J \1 ~.>t ,,~, ~ \)'V

\ ~ "~~, •.t c<0e~'OrOs\ ~ '. G .0.'" ~" '2, ¿\o ~~\\.,¡.\ ',¡;. .~,,(, ~s~..,""''''''.

\ ':.;. \\\ ',\\''\ \':~O,/ ...~'~~. ,'',...<;) \\.\\. ~/ \.?~'

~ - ~, ,'~ •• -Jo'"

~ÚZ{;/?2ó&á c,h/?t:láah /!lfft:it02Ct:OÚ??2CU!;l

~ !!if¿cá

-4 -

Nacionales para realizar el pago del rUE, S1l1 pel]UIC10 de que laAdministración Tributaria Municipal pueda verificar la valoraciónproporcionada por el Contribuyente, de acuerdo a las facu 1 tades q ue Teotorga el Código Tributario Boliviano.

En cumplimiento a lo definido en el párrafo anterior, aquellas empresas concierre de gestión según el tipo de actividad al 31 de marzo, 30 de junio y 30de septiembre de 2012, como señala el Artículo 39 del Decreto Supremo N°24051, tomarán el valor expresado a esas fechas de vencimiento y loactualizarán al '31 de diciembre de 20] 2, de acuerdo a normas jurídicas ycontables en actual vigencia.

OCTA VO.- Los gobiernos autónomosmunicipales, podrán emitir normas administrativas a fin de garantizar lapercepción correcta y oportuna del TPVA correspondiente a la gestión 2012.

Regístrese, comuníquese y archívese.

FDO. EVO MORALES A YMAPRESIDENTE CONSTITUCIONAL DEL ESTADO

PLURTNACIONAL DE BOLIVIA

Fdo. Luis Alberto Arce CatacoraMINISTRO DE ECONOMÍA Y FINANZAS PÚBLICAS

lt 5 t,bR 2Gl~ .. ~I ' .,

/ 11\ -_o '\...

:9tAJ~2(Jáz ch/g:t2?ab ~'M2a(/@2@/

~ ~~~úca

t-,-" J

- 5 -

ANEXO

CUADRO W 1

IMPUESTO A lA PROPIEDAD DE VEHíCULOS AUTOMOTORES (IPVA)ESCALA IMPOSITIVA ACTUALIZADA PARA lA GESTiÓN 2012

MONTO DEVAlUACIÓN IPVA

Desde 8s. Hasta (8s. más el: SI excedente de (8s.):1--~~~~~--4-~~~~~L-~-~~~~~~~-4--------'--~~~~~--~~~~11 60.897 1,5% 1

60.898 182.689 1.218 2,0% 60.898182.690 365.377 4.262 3,0% 182690365.378 730.755 10657 4,0% 365.378

L- 7~3~0~.7~5~6~_L__ ~A~d~el~a~n~te~__ L_ ~2~7~.~0~98~~~5,0% .L- 7~30~._7~5~6~--

-----_. - -~-------------_._"------------------ .._--_._-- ,----,-_ ..-

I

!9fé0á:-kc:áz cug;!ácrh /!J!¿;-ZMUZ(;/Unza/~~~?a

¡'

,'/

- 6 -

CUADRO W2

VALORES DE VEHíCULOS AUTOMOTORESGESTiÓN 2012

(En Ss)

CILINDRADA PROCEDENCIA

CODolATINOAMERICA EUROPA ASIA, e REA y

DESDE HASTA JAPÓN USAOTROS MÉXICO Occ. Oro OTROS ·PAíSES

50 o 1.200 68.520 97.594 106.788 110.206 126.117 89699 85 .7751 1.201 1.300 79.373 104.743 113.062 116.495 133.622 94.971 90 · 4452 1.301 1.500 84.515 111.900 120.485 123.347 141.047 101.208 96 · 2153 1.501 1.600 91.527 117006 126.197 129.761 148.469 106010 10 .19154 1.601 1.800 101069 133.360 143.901 147.897 182.731 120.875 12 .03055 1.801 2.000 113.062 150.219 161.604 166.172 205.579 135.744 13 .92556 2.001 4.000 176.451 234.526 252.409 259.263 319.789 212.016 21 .19957 4.001 Adelante 243.267 281034 302.655 285.525 371.186 254.235 26 .103

----------------- --------- ._--- _._._-_ ...__ .._---_. - ._-- _._- .. _.

!3fé0Ú~,0zcúvch/ff:láctb ~¿'naoánz(;{//

~ ~d!vúv

,"

- 7 -

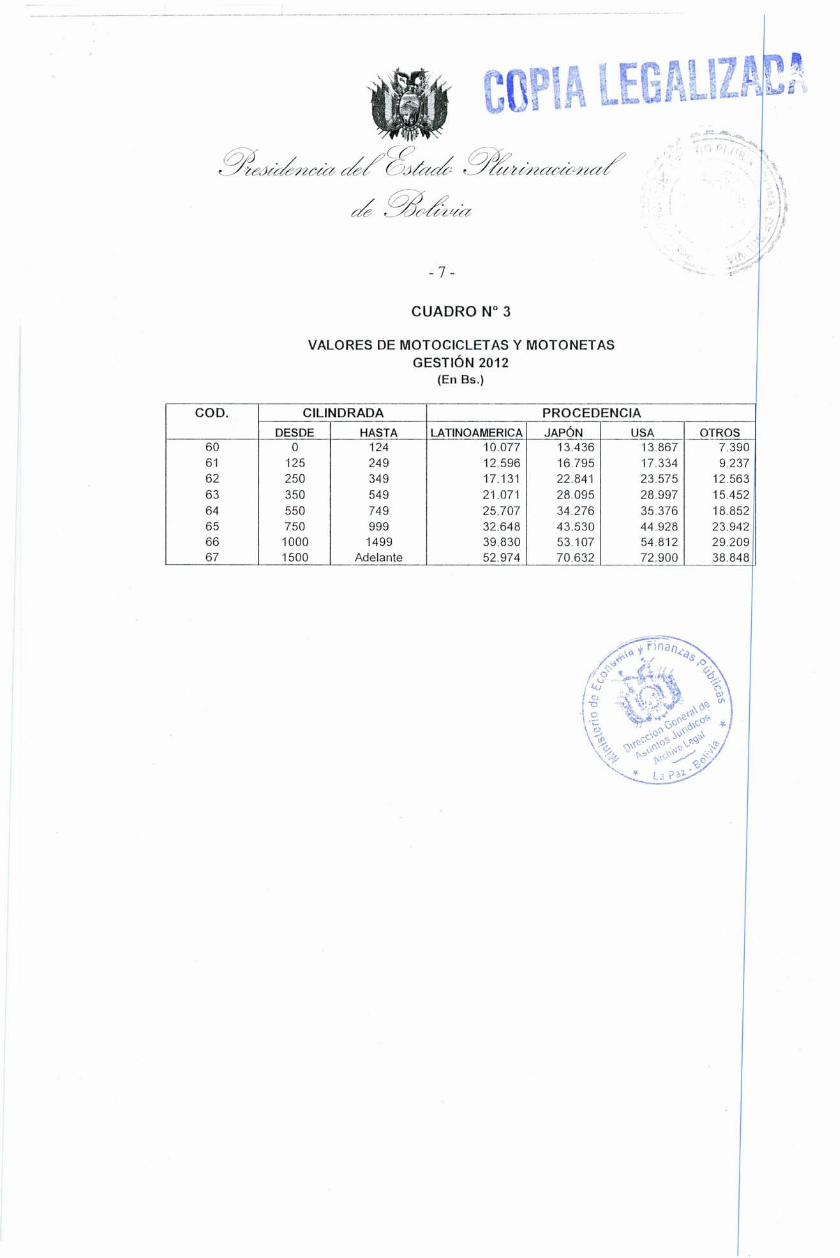

CUADRO N° 3

VALORES DE MOTOCICLETAS y MOTONETASGESTiÓN 2012

(En 8s.)

COD_ CILINDRADA PROCEDENCIADESDE HASTA LA TINOAMERICA JAPÓN USA OTROS

60 O 124 10.077 13.436 13.867 7.39061 125 249 12.596 16.795 17.334 9.23762 250 349 17.131 22.841 23.575 12.56363 350 549 21.071 28095 28.997 15.45264 550 749 25.707 34.276 35.376 18.85265 750 999 32.648 43.530 44.928 23.94266 1000 1499 39.830 53.107 54.812 29.20967 1500 Adelante 52.974 70.632 72.900 38.848

-------------------_ .._------_._---------- -- -_.- --_._.- .__ .

!9fe¿J¿ckCÚl-ab/g:/aa6 !?ít;vmc¿{J¿{n'iCP/¿~¿¿á

- 8 -

CUADRO N° 4

VALORES DE TRIMOVILES y QUADRA TRACKSG ESTlÓ N 2012

(En 8s.)

CODo CILINDRADA PROCEDENCIADESDE HASTA JAPÓN USA OTROS

70 O 124 13.922 14.655 9_74571 125 249 17.403 18.319 12.18272 250 349 23.668 24913 16.56773 350 549 29.111 30.643 2037774 550 749 35.516 37.385 24.86075 750 999 45105 47479 31.57376 1000 1499 55.028 57.924 38.51977 1500 Adelante 73.187 77.039 51.230

:9fe.1t~/20Ú? c~/?t:té(;ah~v&//2ao¿(;Y/2@/

~ !!?4l1v¿C?

- 9 -

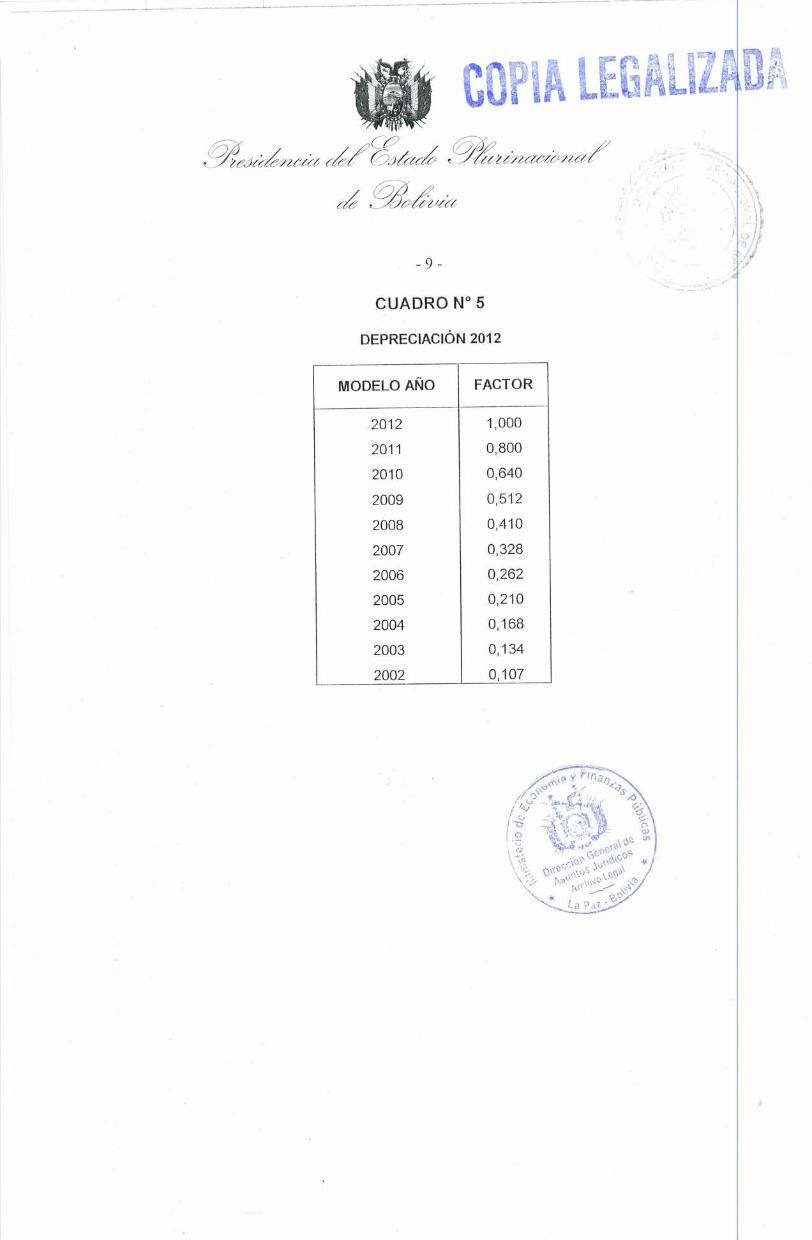

CUADRO N° 5

DEPRECIACiÓN 2012

MODELO AÑO FACTOR

2012 1,000

2011 0,800

2010 0,640

2009 0,512

2008 0,410

2007 0,328

2006 0,262

2005 0,210

2004 0,168

2003 0,134

2002 0,107

]~ACTORES DE CORRECCION POR CHASIS Y CARROCERIA

.¿.

DESCRIPCJON CHASIS CARROCERIA

DEL VEITICULO AlJTOMOTOR TORPEDO CABlNADO ESTACAS MICROS RUSES OTRO

Camionetas, camiones, tractocamiones,Furgonetas, Micros, Buses, Torpedos yotros de más de 1,5 hasta 3 Tn. 0.10 0.12 0.25

Camionetas, camiones, tractocarniones,Furgonetas, Micros, Buses, Torpedos yotros de más de 3 hasta 5 Tn. 0.10 0.12 0.40 0.25

Camionetas, camiones, Iractocamiones,Furgonetas, Micros, Buses, Torpedos yotros de más de 5 hasta 11Tn. 0.20 0.40 0.12 OAO 1.00 0.25

Cam ionetas, camiones, tractocamiones,Furgonetas, Micros, Buses, Torpedos yotros de más de I I hasta 13 Tn. 1.50 2.00 0.20 0.40 1.00 0.25

~~,j«~ncáz ch/ft.:/c-tct6~~v/zctcán¿(ij/

c~ ,~~tta

- 10 -

CUADRO N° 6

040 1.00 0.25

Camionetas, camiones, tractocamiones,Furgonetas, Micros, Buses, Torpedos yotros de más de 13 Tn. 1.70 . 2.20 0.20( * ) El rubro de "Otros" será utilizado cuando el tipo de Carrocería no esté definidocomo "estacas", "micros" o "buses''.

- 11 -

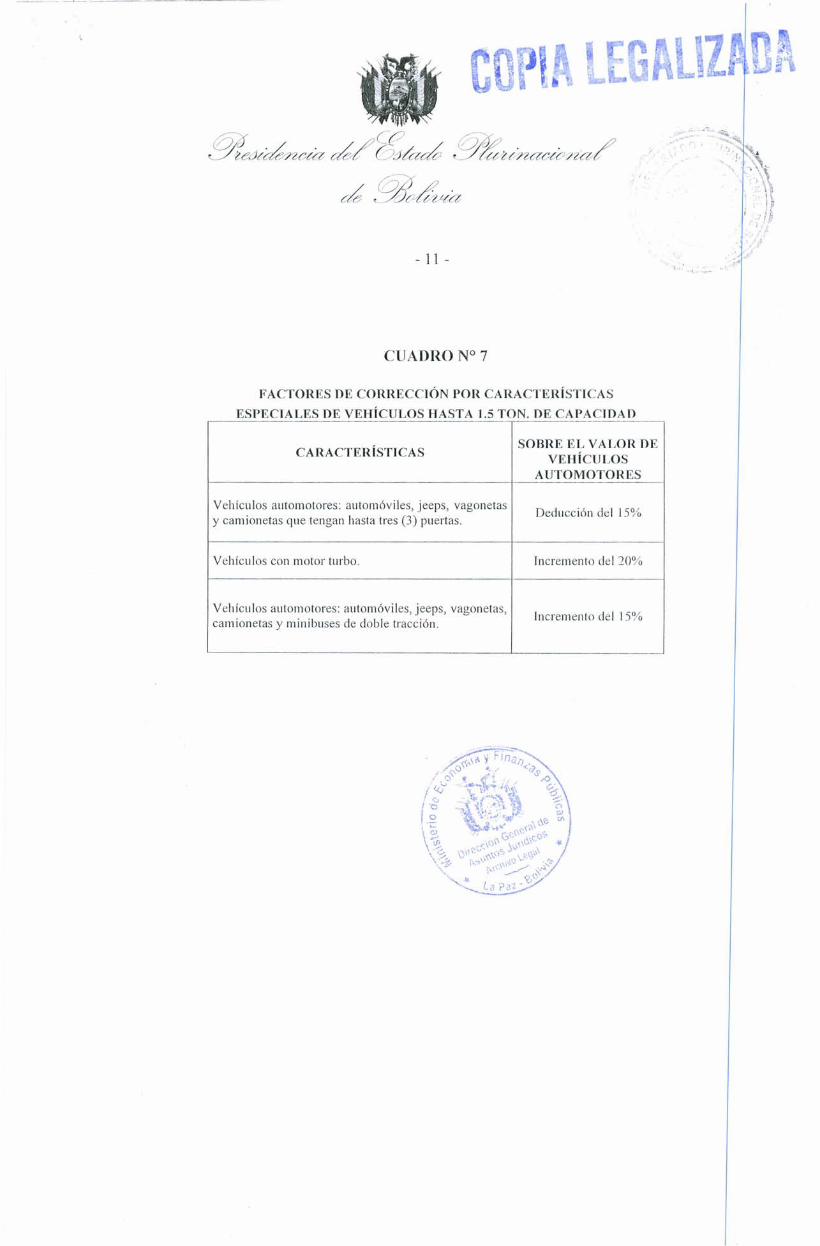

CUADRO N° 7

FACTORES DE CORRECCIÓN POR CARACTERÍSTrCASES1~ECIALES DE VEHÍCULOS HASTA 1 5 TON DE CAPACIDAD

CARACTERÍSTICASSOBRE EL VALOR DE

VEHÍCULOSAUTOMOTORES

Vehículos automotores: automóviles, jeeps, vagonetas Deducción del 15%y camionetas que tengan hasta tres (3) puertas.

Vehículos con motor turbo. Incremento del 20%

Vehículos automotores: automóviles, jeeps, vagonetas,Incremento del 15%camionetas y minibuses de doble tracción.