89. ¿confiar en la recuperación de estados unidos?

DESCRIPTION

¿Confiar en la recuperación de Estados Unidos?TRANSCRIPT

¿CONFIAR EN LA RECUPERACIÓN DE ESTADOS

UNIDOS?

21 de febrero de 2014 Volumen 2, N°89

Señales de un menor dinamismo económico son parte principal de la fotografía que revelan las más re-

cientes cifras en torno a la actividad industrial de los Estados Unidos. Si bien, la variación anual para

enero de 2014 arrojó un alza de 3.2%, mayor al 2.3% presentado para el mismo periodo del 2013, al des-

agregar la información en algunos de sus principales componentes como la industria manufacturera, los

vehículos, y el equipo de cómputo y eléctrico, se observan crecimientos considerablemente menores a

los presentados en años previos.

En lo que respecta a la generación de empleos, en Estados Unidos se crearon 113,000 nuevas plazas du-

rante enero de 2014 de acuerdo con los datos de la nómina no agrícola. Aun cuando la cifra es positiva,

el ritmo de crecimiento en materia laboral ha sido menor al compararlo con lo experimentado en octu-

bre y noviembre del año pasado (237,000 y 274,000, respectivamente), situación que sugiere que la re-

cuperación económica será más lenta de lo esperado.

De esta forma, la actividad económica en México se verá afectada por dicho comportamiento durante

los primeros meses del 2014 ya que su moderado dinamismo podría todavía reducirse en la medida en

que el impulso externo de la economía estadounidense aligere la demanda de exportaciones mexicanas.

El comportamiento cíclico de las manufacturas así lo anticipa: tanto el índice de la actividad manufactu-

rera de Estados Unidos, como el índice de la actividad manufacturera, y el índice de actividad industrial

de México, se muestran con un comportamiento a la baja y por debajo de su dinamismo potencial.

Por otro lado, la inflación para el mes de enero del presente año se ubicó en 4.5% a tasa anualizada, ci-

fra que ha superado la meta del Banco de México (3.0% más menos un punto porcentual). Dicho nivel

inflacionario se da principalmente por el incremento en los precios de los energéticos, en particular de

las gasolinas de bajo y alto octanaje (12.3% y 12.2%, respectivamente), así como por los aumentos en el

precio del gas doméstico natural (14.7%). Lo anterior podría repercutir de manera significativa en el bol-

sillo de los mexicanos no solo por el consumo ordinario de este tipo de bienes, sino por las consecuen-

cias de no controlar los aumentos en este rubro en particular que podrían derivar en un incremento en

los costos de transportación que se trasladarían al consumidor final.

Es así que la falta de una estructura sólida de los componentes internos de la economía mexicana permi-

te que la coyuntura que vive la economía estadounidense impacte de manera importante en las pers-

pectivas de crecimiento de nuestro país. Por lo tanto, en conjunto con un fortalecimiento de los facto-

res productivos internos, las relaciones establecidas entre México y Estados Unidos deberán transcender

de lo meramente migratorio y comercial, a políticas que faciliten la libre movilidad de los factores de

capital y trabajo bajo esquemas de formalización e integración económica bien reglamentados con mi-

ras a posicionar a nuestra región como una de las más dinámicas y competitivas del mundo.

Página 2 ¿Confiar en la Recuperación de Estados Unidos?

Actividad industrial en Estados Unidos

En enero la actividad industrial estadounidense reportó una tasa de crecimiento de 3.2% en términos anua-

les. Si bien todos los sectores analizados presentaron incrementos positivos, únicamente maquinaria y equi-

po presentó una tasa por encima del mismo período del año pasado (3.1% en 2014 con respecto a -0.1% en

2013), en tanto que las variaciones más significativas se ubicaron en los rubros de equipo de cómputo (3.9%

en 2014 comparado con 7.7% en 2014) y vehículos (2.8% en 2014 con respecto a 7.1% en 2013).

Fuente: Federal Reserve.

Al analizar las tendencias se observa un comportamiento heterogéneo. El total de la actividad industrial de

Estados Unidos va al alza, sin embargo sectores como el de vehículos y el de equipo eléctrico exhiben un

comportamiento a la baja, en tanto que las manufacturas y la maquinaria y equipo muestran señales de

estancamiento.

Fuente: Federal Reserve.

Página 3 ¿Confiar en la Recuperación de Estados Unidos?

En lo que respecta a los ciclos, el panorama luce menos alentador ya que tanto el total de la actividad in-

dustrial como el de cada uno de los componentes analizados presentan ciclos con comportamiento a la ba-

ja. Lo anterior toma relevancia para la economía de nuestro país sobre todo en materia de manufacturas

debido a que el ciclo estadounidense presentó un movimiento negativo, situación que impactará de la mis-

ma manera a las manufacturas mexicanas en los próximos meses debido al alto grado de correlación que

guardan ambas variables.

Fuente: Federal Reserve.

Página 4 ¿Confiar en la Recuperación de Estados Unidos?

Empleo Estados Unidos

La nómina no agrícola en Estados Unidos reportó un crecimiento de 1.7% en enero del 2014 año con respec-

to al mismo periodo del año pasado. Los sectores analizados que registraron los mayores incrementos fueron

construcción (3.4%) y ocio y hospedaje (3.4%), mientras que finanzas (0.9%) y manufacturas (0.7%) exhibie-

ron las variaciones menos significativas.

Fuente: Bureau of Labor Statistics

Al revisar las tendencias se observa que la nómina no agrícola todavía presenta un movimiento alcista pero

éste empieza a moderarse. Una situación similar se presenta en los rubros de comercio al por menor y finan-

zas, en tanto que en ocio y hospedaje el comportamiento de la tendencia es positivo al igual que en los sec-

tores de construcción y manufacturas.

Fuente: Bureau of Labor Statistics

Página 5 ¿Confiar en la Recuperación de Estados Unidos?

Fuente: Bureau of Labor Statistics.

Inflación

Para el mes de enero el Índice Nacional de Precios al Consumidor (INPC) se ubicó en 4.5% a tasa anualizada,

lo cual se traduce en 1.2 puntos porcentuales más con respecto al mismo mes de 2013. El transporte fue uno

de los rubros que exhibió los mayores incrementos (8.3%), seguido de los alimentos (5.2%); en tanto que los

muebles (1.2%) y la ropa (1.2%) mostraron la menor variación durante el período.

Fuente: INEGI.

Página 6 ¿Confiar en la Recuperación de Estados Unidos?

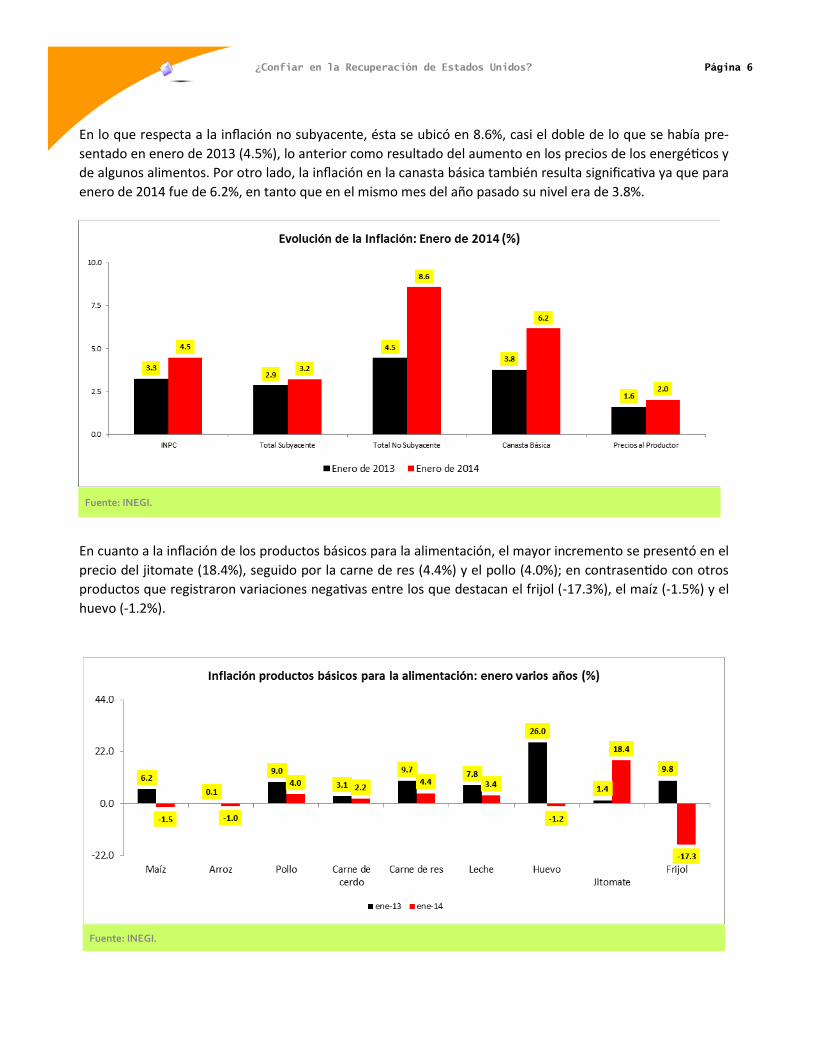

En lo que respecta a la inflación no subyacente, ésta se ubicó en 8.6%, casi el doble de lo que se había pre-

sentado en enero de 2013 (4.5%), lo anterior como resultado del aumento en los precios de los energéticos y

de algunos alimentos. Por otro lado, la inflación en la canasta básica también resulta significativa ya que para

enero de 2014 fue de 6.2%, en tanto que en el mismo mes del año pasado su nivel era de 3.8%.

Fuente: INEGI.

En cuanto a la inflación de los productos básicos para la alimentación, el mayor incremento se presentó en el

precio del jitomate (18.4%), seguido por la carne de res (4.4%) y el pollo (4.0%); en contrasentido con otros

productos que registraron variaciones negativas entre los que destacan el frijol (-17.3%), el maíz (-1.5%) y el

huevo (-1.2%).

Fuente: INEGI.

Página 7 ¿Confiar en la Recuperación de Estados Unidos?

Por su parte, los energéticos registraron un aumento de 9.7% ya que prácticamente todos los rubros analiza-

dos exhibieron una variación por encima de la que habían presentado en enero de 2013. Los energéticos que

mostraron los mayores incrementos fueron el gas doméstico natural (14.7%), la gasolina de bajo y alto octa-

naje (12.3% y 12.2%, respectivamente).

Fuente: INEGI.

Al analizar la inflación por ingresos, no se observan variaciones marginales entre los diferentes rangos de

salarios mínimos que perciben los trabajadores. En este sentido, los que ganan entre 3 y 6 salarios mínimos

presentan el incremento más elevado (4.6%), seguidos por aquellos que devengan más de 6 salarios mínimos

(4.5%).

Fuente: INEGI.

Página 8 ¿Confiar en la Recuperación de Estados Unidos?

En lo que respecta a la inflación por ciudad, se observan resultados heterogéneos en donde 19 de las 46 loca-

lidades analizadas presentan niveles inflacionarios por encima de la media nacional siendo La Paz (5.4%),

Guadalajara (5.3%) Villahermosa (5.2%) y el Distrito Federal las que presentan los niveles más altos; en con-

traste con Tijuana (3.2%), Veracruz (3.2%) y San Luis Potosí (3.3%), ciudades que presentan las variaciones

más bajas del período.

Fuente: INEGI.

Por otro lado, el área metropolitana fue la región que exhibió los niveles de inflación más elevados (5.1%),

seguidos por la frontera norte (4.6%) y la región sur del país (4.6%); lo anterior contrasta con la parte noroes-

te de la república donde se presentó la inflación más baja (3.8%).

Fuente: INEGI.

Página 9 ¿Confiar en la Recuperación de Estados Unidos?

Eventos relevantes de la semana

20 años de camino

En esta semana, sobresalen sin duda los veinte años de aprobación del Tratado de Libre Comercio de Améri-

ca del Norte (TLCAN). Este acuerdo trilateral entre Canadá, Estados Unidos y México fue concebido como un

instrumento para incrementar el comercio y la inversión. En ese sentido, el tratado ha sido exitoso, ya que

los volúmenes de exportaciones e importaciones con nuestros vecinos del norte superan por mucho lo que

se esperaba en el año de 1994.

Recordemos que durante el periodo salinista, la administración en turno presentaba al TLCAN como la pana-

cea para incorporar a México al primer mundo, mientras que otros actores políticos anticipaban desastres

monumentales debido a las diferencias económicas entre Canadá, México y Estados Unidos. En estos 20

años, el TLCAN no ha sido ni el desastre esperado ni la llave mágica del desarrollo, pero sin duda ha sido un

puente extraordinario para enganchar a la economía nacional con las megatendencias de la globalización, y

aunque en su momento la agenda migratoria no se concretó en el TLCAN, este tratado ha transformado a

México de manera irreversible.

El impacto del TLCAN trasciende el ámbito comercial, pues bajo un enfoque geopolítico, el tratado es el ante-

cedente directo del Foro de Cooperación Económica Asia Pacífico (APEC), hizo posible la ronda de Uruguay

que culminó en la Organización Mundial de Comercio y ha sido referente para el Mercosur. La clave que arti-

cula razonablemente a México, Canadá y Estados Unidos es el alto nivel de disciplinas simétricas para todos

los miembros, pues a pesar de las diferencias en el nivel de desarrollo se concretaron y acordaron medidas

prácticas.

El tratado en América del Norte convirtió a México en un lugar atractivo para gran parte de los países del

globo, sin mencionar que gran cantidad de países han buscado negociar acuerdos similares con Estados Uni-

dos. Por mencionar una de las razones del atractivo que observan muchos países, tenemos que las industrias

de manufactura de Canadá, Estados Unidos y México están plenamente integradas. Específicamente, el año

pasado México exportó por primera vez más de mil millones de dólares de automóviles a China. Estos

vehículos representan valor agregado de toda la región y debe señalarse que son competitivos gracias a la

integración de América del Norte.

Si bien es cierto, que en la agenda del TLCAN han quedado omitidos de origen muchos temas, como el caso

migratorio y otras disciplinas asimétricas por el grado de desarrollo entre México y sus vecinos del norte, es

necesario señalar que el TLCAN ha sido uno de los motores de la economía nacional de los últimos años. En

ese sentido, la Cumbre de Líderes de América del Norte que se ha celebrado en la ciudad de Toluca resulta

una punta de lanza para abrir la agenda y retomar viejos pendientes. Por ello, Peña, Obama y Harper detalla-

ron cuatros ejes de negociación: prosperidad incluyente y compartida; nuevas áreas de oportunidad; seguri-

dad ciudadana; y temas regionales y globales. El punto es acordar medidas para fortalecer la competitividad

de la región, señalaron en común acuerdo los líderes mandatarios.

Dra. María F. Fonseca Paredes

Directora de la Escuela de Negocios

Directora del CIEN

Tecnológico de Monterrey, Campus Estado de México

Tel.: +52 (55) 5864 5962

Master Héctor Manuel Magaña Rodríguez

Coordinador de Análisis e Investigación del CIEN

Tel.: +52 (55) 5864 5630

Dr. Leovardo Mata Mata

Colaborador del CIEN

Derechos Reservados © 2012

Tecnológico De Monterrey, Campus Estado De México

Prohibida Su Reproducción Parcial O Total Por Cualquier Medio O Método

Sin Autorización Previa Por Escrito Del Tecnológico De Monterrey

Cien Itesm

@cien_itesm

Blog

http://cienitesm.blogspot.mx