8- 'l ,: ikr. ,qj c.-$ .:. nreilninzr dc circula- ci6n no...

TRANSCRIPT

. , .. g.. l.i! .. 8- "y{? . ,: a . & , 5 ikr. , ; ,..' ). ,..

, ; . 'L ,qJ -h ki-2 2.- :-4 4 - ,y <)

@ J c.-$ .:. 9 r l!crsi6n nreilninzr d c circula- ci6n rastril:~:idr? - No citar s in ~ u t o r i z qc501i dr31 autor.

EL 1Ph.CTO DE LOS LMPIESTOS INDIVXTOS,

SORR: u. DISTR.ZRUCION DEL IPamxso

Luis h. Bcccari~

SEFAf MA RIO ZNXEPNQ DEL

CENTRO DE 1 NWSTIChCIriNES ECONWICAS

INSTITUTO TOWUATO DI TELLJ.

nIA* Viernes 6 de j u l i o dc 1979 AOoJ-. 19.00

iNSTITUT0 TORCUATO DL TELLI?

11 de Seiitiembre 2139 1428 Buenos Aires

Argentina

EL I??ACTO nE: LOS IWUESTOS XNDI?,ECTOS , SORRE LA DISTF.IBUCION EEL INGRESO

Luis A . Beccarl~i

Julio 1979

Nota: Los Documentos dc T r a b ~ i o , Econom?a, PYE, revresmtan material oreliminar nue es circulado oara estimular le diacuai6n y LOR comentarios cr<ticos. Para proteger el carzctcr tentativo de estos trabajos, toda referencia a el las debe ser consultada con los autores.

EL IMPACTO DE LOS IMPUESTOS LNDflECTOS,

SOBRE LA DZSTRIBUCION DEL XNGPESO

Lu5s A. Beccaria

1, Alcance d e l trabajo

Esta6 ~ g g i n a s constituyen la primera entrega de un trabajo que se

está desarrollando acercc d e l impacto de los ingresos y gastos p & l i -

COB sobre la disetCbuci6n d e l ingreso, En ellas se efectuar% un aná-

l is is de l a influencia que sobre ésta tienen ios "impuestos indirec-

tos". Si bien la explicaci6n de l a distribución "nrimaria': (esco es,

la que surge d e l praceso productivo y de acurnulzci6n 1/) de los lagre-

so6 es la que en Última instancia determina l o s rasgos fundamentales

de la distribución observable, la creciente influencia del Estado ha-

ce que cada vez sea &S necesario analizar loa efectoe de la distribu-

ci6n "secundaria" ( o sea, la transferencia d e los ingresos mima - rios) 2.

La forma usual de encarar esta tarea consiste entonces cn com?arar

la distribuci6a primzria con aquclle q U e resulta d e tomar en cuenta 1~

radis tribueión que r ea l i za el Estado r .tsav&s d e l cobro da im~uestos,

l a s transferencias directas y la de servicíos. Por lo tanto,

se hace n e c e ~ z r i o conocar el monto de los hnues tos. y trzns ferencies

pagados por el conjunto de l o s individuos (o fmilias) que conforman

cada grupo de ingreso, como a s í tambign el valor da los servicios b r i ~

dados por el Estado que e l l n s cpnsumen y e1 monto de la8 cransferen-

cias que ellos reciben d e l Estado

- l/ Stewart, 1978

2/ %ase también lz sección 2.1. -

Las dificultades conce~tua les y 7rZcticas que nresenta la tarea de

la d i s tribuciDn de impuec tos, trznsfgrencias y gastos palitos son im-

portantes. Si se las ordena s e g k el nive l de com~licación, los irnnueg

tos que grzvzn 1r.s ingresos y la nronied::'! a las oersones ffsicas y

las transferencias directas que se efectúan al Estado y que se reciben

de el (en concepto de pago por anorte personal p cobro d e scguridxi

social por ejemplo) aparecen como l a s de m a s f á c i l distribución y sc-

bre las que existen mejores datos. P,Ii crranta a los impuestos sobre los

beneficios dc Iras emnresas, como así tambicn los que gravan las trans-

acciones de bienes y servicios g los aportes natrcna?lcs a la se:<uridad

social, se prcscnta l r i dificultad d e identificar quién es la ncrsoner

que efectivamente sriporta cl t r i b u t o . Se hace ~ccesario, por lo tanto,

discutir Iz traslabilidcd de cstos inpues tos (vkise 12 sección siguien -

te). Finahu i t e , la asignaci6n d e l consumo d e servicios p i í ~ 2 icos son

l o s que plantean nzyores di£icultades, cn esnecial aquelJ.as S? consurno

colectivo donde no es p ~ s i b l c identificar al usuario (segur5C<icl, nor

c; j enplo) . En per te como consocuencin dc lo reciErt mcncionzdo, ~5ch;s de l a s

discusiones sobrc la p o l f t i c a redis trcbut iva d e l Estado sc ccntrm cn los

efectos d e los irinuestcs directos y Las trncsferencizs jubi1atoríec.S~

t i ende a s í , a descuidar l o s que nxoducen l o s gravarnenes a las transac-

ciones y al salario.

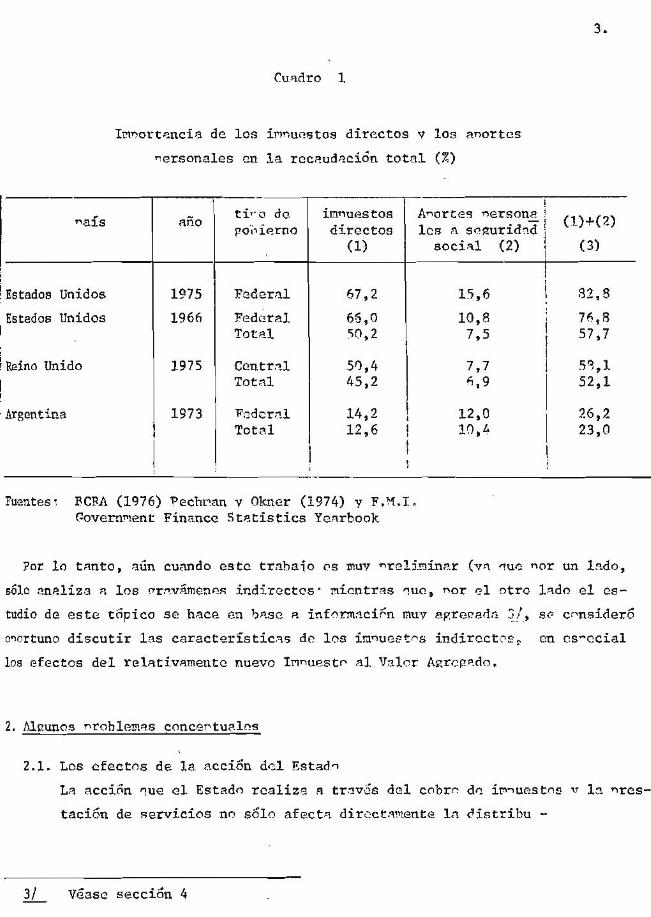

Esto podrla cntcndcrse en palses doniic cl grursc d c los .ingresos

fiscales cstS consti~u5do 9or fm?uestos director, como cL caso de los

Estados Unidos y el Kcino Enido, que se mencionan a tí tul^ dc e - j c ~ p i o

en el cuadra.1. Sin embargo, el. análisis de la influencia de 10s $m-

puestos indirectos se hace neccscria e~ casos como Argentina (y ~uchos

otros pzlses 110 d2sarroll~-des) donde Estos constituyen la grari mynrfa

de los ingresos t ~ i b n t ~ r i o s .

Adicionalmente, en l o s Gltimos 20 años, 1s impcrtmcia da estos se

ha incrementado dentro d e l total de ingresos tributarios (véase 3CRA.

1976 y Cavallo y Alfonso, 1977).

Cuadro 1

Im?ort~rtcis de los imnuastos directos v los anortes

versonales cn la rcczudcci&i t o t ~ l (X)

I : Estados Unidos

Estzdos Unidos I

i r Reino Unido 1 1975

I ! , Argentina

~ e d ¿ r a ~ . Total

Cantra?l Total

Pzd~rz1 Total

i innues tos amor te^ nersonz !

directos lcs n soaurid?x l (U+(%)

Fuentes: FCPA 11976) Pechr.an v Olcncr (1974) y F.Y.1 Govern~ent Financc Stetístics Ycnrbook

Por lo t an to , aun cuando este trabajo PS muy *relj .~in?~r (vq ~ u c nor un h d o ,

6610 meliza n l o s or.?v6rnencs i n d i r ~ c t c s . micntras que, nor e1 otro lado el ca-

tudio d e e s t e topico se hace en b ~ . s c a infnrm~ci6n muy agrccado2 3!, sc c~nsider8

oqcirtuno discutir 13s c a r a c t e r ~ s t i c . ~ ~ d e 109 i m u ~ s t l ~ s i ~ d i r e c t ~ s , p.n cs-ccial

los efectos del relativamente nuevo fmnuest~ 31 Vzlr3r A~rcpp.dn.

2.1. Los cfectns de Ia acci6n dcl E s t a d q

La accion que el Estado rcalize R tr,?vcs del cobrr dc i r ~ u e s t n c v la ~ c s -

taci6n de servicios no s61o afects d i rcc tmente 13 dis tr ibu -

cibn primaria da1 ingreso, como se manifest6 m& arriba, sino que Pie-

ae efectos sobre ~ G S nreclns rclat ívos de los bienes y factores, lo

que a su vez genera ulteriores nodificacioncs en la distribución d e l

ingreso (las que suelen dencrünarse efectos de segundo or8en).

Estc es, le distribuci6n "nrimria" a que se h a c k referencia en

el anartado anterior esta trnhlfn influenciada en cierta uedida por

l a a c t u z e i h del Estado.

La evaluaci6n d e l conjunto d e estos e f e c t ~ s (directos y de scgwdo

orden) requiere el uso de un modelo dc e ~ , u i l i b r i o general y rara vez

se in tentó su innlementaci6n. El ?rograme d e l cual e s t e t r aba jo es 7%

te s i g u e tmbí6n cl-¿ri tcrio más t r ad i c i c ln~ l de anzlizzr 10s efectos

d i r e c t u s , con lo que se supone que los efectos de scqundo orden san me-

nores.

Obviamente no es noslble ccnvarcr la situaci6n actual con mcz hi~otg -

tica en la cual el Estada no existiese, por Lo ouc l c dicho ~ s t e r i o x -

mnta sobre los efectcs de 12 ecr~aci6n d r l nism~ deberza referirse a

12s modificzcionss sobre la d i c t r i b u c i 8 ~ ~ d e l ingreso que aroduce un

cambio cn el sistema imysi t ivo o en el DI&? dc gzstos ~ u i l i c o s .

Esto es más claro cu.lndo se decide malizar sólo una parte de la ac-

ción del Estedo como es la d e l cobro dc imriucstos. Así, l o quc c e eve-

luará sere el efecto de la actual estructura im~ositi.rn connarsdz con

aquella que rirevslec~rfs ,. si todas Iris imuestos ~ n a h < z ~ ? . o s fuesen reem - plazados v o r un t r i b u t o -de í g w l rendfnientc en t6m.lnos redes- n o -

aorcionai 21 ingreso (sobre e s t o ee volver3 cn 5 . )

Eato ImlZce le necasi6zd de ~ a r t i r d e un^ dist~ibucícn que refleje

le situación antes delepagc de irnnuestcs. Si se quisiera efectuar una

evaluación d e l k m a c t o de todos l o s immestcs y tr,lzlsferencias, la d i s -

t r ibucisn daberla ser, obviamente, bruta de in.iucstos de todc t í n o 2bo-

nadas p o r los individuos y co dcbcrE3 i n c l u i r 16s ingresos vor transfe-

rcncizs. En el caso del ejercicio que se irrtetitarg desarrollar aouf, la

diatribuci6n pre-fiscal yuede incluir ya 12 acci6n re6istributiva de

l o s im?uestos que gravzn los ingresos d e les nersonas y las tr~nsferen-

ci+s que e l la s ~bonan y reciben. Lo que no debe reflejar es e1 efecto

de l o s imuestos in2irectcs. Estc sin cmbarw no impl5ca que los tri-

butos indirectcs nua, en dzfinitiva, surgen ccmc napados nox ea6a es-

trato, d & ~ n ser crnsiderndcs comc nnrtc dc l o s incresos nre-fiscelcs,

procedimiento utilizc20 en al~unos enfoques. En efecto, estcc scn abo-

nados con ei ingrcso de los hogares (ncr 10 que inccrncrar los como ta-

IZE i n~ l i c a r5a a f ~ c csi comc un2 dclhla contabilizacifin) su ellmínn-

ci8n -a difercnci-a Ze la aun tcóricmente accn teccx l~ con l o s Eírcc-

tos- no imrlicaría mavores ingresos - 4,' - 5,'.

El ?unto central en l o s estudios de cstc t i v c es c l refer~nte n La

t r e s l a b i l i d a d de los d i s t i n t o s im-ues tos, 2s deci: , dz teminar cual as

el ?.zente (~crsona, ecpresa o familin) quc cra dci-:-~:.il:tiv,li srf3crt3 cl

im~uesto, mas al16 dc c~uicn legrilincnte t ienen la cbliqricic'n de incrz-

stlrlri. En efecto, cs T I E C C S E ~ ~ P discutir -0r e j e ~ ? ' * I r ~ h w t ~ C Z ~ 3 ~ n t r )

un gravamen a 1s vente dn ¿ct~rm.inndl= h icn es sornrrzdr- ~ i i : r:. ircnb-,-

?or d e l mismc, g hasta 7uC riíntc sc t r a s l ~ f : ~ el co~,~rlra?cr o F.: nsala-

riado que trsbaj a en el es tablecinientr! n r r t u2 t r . r o con.?rcinlfzn5or.

Los im~uestcs e l a s íngrcscs 2c Irzs n ~ r 3 n n n s recaen efccl ivmente

sobre ACUCIL~IS (si Ic. ofertc? de tr2l)ajc y d-ic?rrt.s es i n ~ l & t i . c z ) - €/.

Ln misma ccnclusi6n se cjcenzarZn ohvimente cn cl C R S ~ de Los mcr-

t ~ s j uh i l a t c r i r s , es decir, est r ie (sczn a-ortcs ? ? t ~ r - ? - - ; . ~ - . ~ ; Q ?CrsonY-

les) son scocrtzdos en 6ltima ínst,mcin ? C I ~ e1 asalzr ivk. Sin cmlisr-

- 3 41 Sicnrrc ba jo el S ~ I F U C S ~ P yue ~ G S efectos liennninr".d.os secun3a- - r i c s r f no scn .rclcv~ntes.

5 / Este i i l t imo unto fue tonsrlci de 7-!~cm~?n, 1974', Ion& se nucc?c encGtrar un raycr ?.aszrrnllo (?.el tema.

6/ Es posible dec i r cue efectivincnte la cfertq de t r ~ h ~ i o es - aproximadmentc inel6stica respectc :.al salariq. Con refercncis a lc oferta &e Aorro, este supuesto es un prc - m a s fuertc (Musgrrive v

l.luser~ve, 1973, n. 386).

?,o, cuando en la discus56n ?.el nivel de s c l ~ r i c intervienen les p.re-

n i o s , des?.?zrece el sunuestc de crmetencía suFiyaccntc en cl rzzma-

miento mterior y es n o s i b l c consi4erer Fue narte de los amrtes ju-

biletcrios (y tmbizn cle 19s in~uestcs 6irectos) arn traslafi~r!ns he-

cia el ernpleadcr. E s t o es clarn en el cesc de nue la discusi8n se cfec-

tiia sobre la bzsc d e l selario neto dcl zncrtc nntrrnsl, la riue 1inrece

ser uno nráctica cxtendide (Herschall, 1975, n . 4 6 7 ) . L?er?&, c ~ n c mn-

nifiestm Frusgravc y Nuspxsvc (1973, n.392), resulta muy f i i fzcí l nen-+

sar que lcs gremios estGn disnuestcs a eccptar uno reducción en el SR-

l a r io nete ante m incremento de la contribuci6n 7ntr~naJ.

Tods es tc hace qua mzrezce cono una h inEtes i s ?l?.usihle ,y ?u@ se

adri?tar,< en es te trabajo , la de crinsiderar 31 annrtc 9;lrl-cnal juf7ilatc-

rir como tatalncntc r ras l~S? ,b le y nor tenro cnno m cvstE ad - i e i ans l na-

re el em?les¿cr ~ u i m ea Última .instancia l? ha& rscner sobrc cl c m -

sumidcr d e l bien o scrvicic: que nr~:!uce. Pcr su -arte, s e consiGerar.5

que l o s inpresos de Iss v r s c n s s y el a?ortc nersonxl j uL i l f l , 5 r~ i s n0 son

treslad~.bles, s iendc so7ortados go r el individuo.

En cuanto a l o s imeuestos a los beneficios d e l.% empresas, cxis tc

un alto graso de incertidumbre en cuantc a su incidencia, lo rrue se rc-

f l e j n en t rabajas (?E cgte t i p o cn ia adc?ci6n d e hi-6tes is nlteirnati-

ves. S1 exístiese ct?m~islr~acía ~ c r f e c t a , c si Lr: f i r m fuese monciticlista,

el impuesto cs totnfnnsnte aSsorbidn sor la f ima. En cz.n5.ic, si los ?re -

cios s e f i j a n considcrmdo un mrgcn (mork-u.7) subre los c q s t ~ s (entre

l o s que se incluye al i m ~ u c s t o directo a la ennrzsa) e l mis60 nuecle ser

traelfldado. Bstc significa eue la soluci6n de Zcs zlternetivas no Tasa

por una discus,fÓn t e 8 r i c z s ino n o r un anii l isis emníricc de Ins r i o l í t i c a s

de f i jac i tn de ?recios (l!usgrave y Muc~rave, 1973, D?. 496-7). Es cs t~

ra~bién un c a ~ u en ?ue nnda ha quedado aún muy cste5lecído, sin evbar-

pa, en cuanto no rcsulte aventurado manifestar que 12 u t i l i a o c í 6 n de la

regla del mark-u? s e zncuentrn desarrollade en nucstro país (a cxceo-

ci&, obviamente, dc cicrtes act lv i~lades a~ronecuarim), se riuede suno-

ner que las empresas Ic t r as ladan a los yrectns dc sus ccrcancZas. No

obstmtc e l l ~ , y ilc31-iido fun?,~mntalmente s deficiencias en lti infrirma.-

ci6n FSsica, no se ha i n c l u i d o en e s t e trnbzjn a es te tributo dentro de

Cuadro 3.

~stfmación del contenido total de los ininueoLos

considerados b a j o el sunuéato de la exister,cia de le

m i s m a c m s s t a para todos los ~ r u p o s de i n ~ r e ~ o s

- relación im-

b t r a t o d c pues to s j ~ a s b C i i ? - i ~ 1 ' 3 i ~ contenido tasas Incidencia ingreso ros i n i p l l c i - n i ~ ~ i o t c t a l de cfcctivas 6 i f e r c n c i n l

t os en la c s ($1 imnu¿s t o s nasta prcmz-

dio

I ~ ~ u e s t o s s o h r c consumos scs- T o t a l de imnucs- torinlcs d c o r i ~ e n nacionel tos consi6rrados 33s imnuestos sohre consuncs

esneclficcs

Primeros tres quinr i lec 15,08

Cuarto quinti1 10,89

Quinto quintil 9,67

L m c?iferenci~.s $.e niveles podrlan estar dadas ?or el hecho de no ha-

berse tomado en cuente la evasi6n .en este t r a b a j ~ y ( y a Iue , debe rccor-

&me, si utilizaron las tesas lepales) y de un cixento fie la nrc!siSn

ccnsecoer?cia IiZsican~nta d z l re~mrilazci d e l impuesto a las ventas ?or el

IVA, qiie t iene rt? rcndiniunco mayor. Sc observa que el ccrnpc:tc.miento

es a?roxirnadamente s i m i l a r , ocro quz la Zifercnci~ entrq e:. ,-. ::rto y

quinto q u i n t i l es más rironunciada en 1965. ,".;.l_icl~o [le esta c',if:::-'encis de-

be estar exnlicada 3or difercncías en el t - ivo ?e infomacign u t i l i z a d a

ya auc el imyacro d e l im-uesta a lc venta -que sería el Únicc reemla-

zado- debió ser similar al IL'A ( a u n o ~ r con otro nive l ya que, ?or e<ea-

-10, ~ q u e l no rravaba 7 la comercializzciÓrL) zl tmer tarnhién muel una

sería ?e cxccpcicces si~:, lares al I V A .

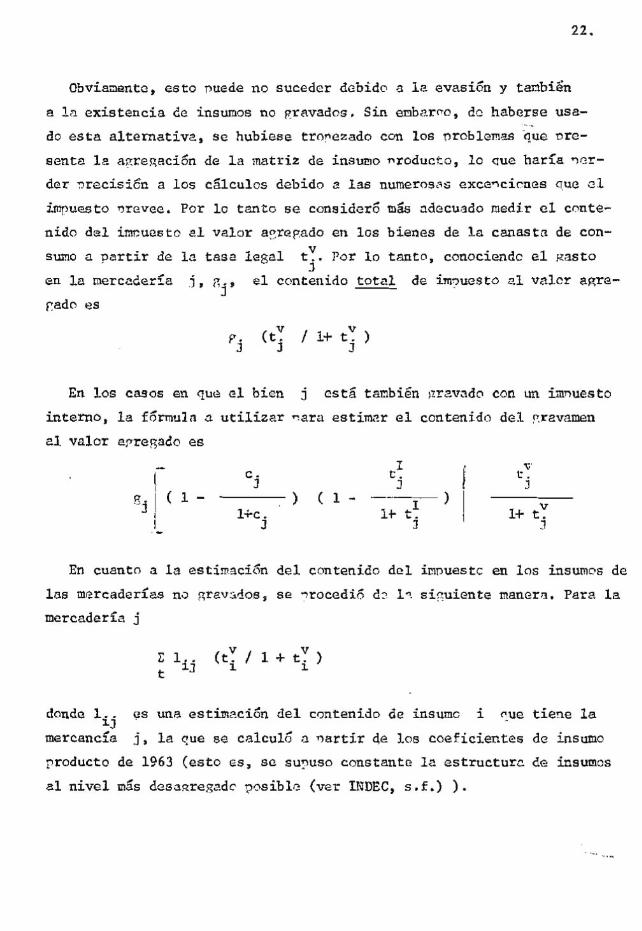

1) Im~uesto al Valor Agrcg~rido

Se nencionaba en la secci6n 3 que la tasa legal 623 i m n u e s t o al

valar agregado mide el contenido totsl -directo e indirecto- d e l

tributo en el valor de los bicncs v s ~ n r i c i o s . En efccto, si se

usasen las cifras d c l m n t o efectivamente napado ?or el sector,

8810 se teridría el d a t o d e l imnucsto que directamente entrz cn cl

valor dol. bien . Lc r i u ~ efectiveimente ~ibons el vendedor c qroductor

de una mtlrcancla ea (mroximsdamcnte) uns nronotciijn de su valor v

aare~ado. E s t n e s , si t4 es la t,?sn del imnuestc 21 vslor acrepa- J V

do d e l b ien j n . cl ?recio d e l b i ~ n Entes de?. irmtiostn, ti 12s J

tns9.s del impuesta al valor a ~ r e g a d o d e los inc::?oc n los nrecios i de los insumcs y 3 . . los coeficientes ''f Tsicr3si' d e insuma vrílduc-

J?l to; 10 que abona cl m o d u c t o r nor unidad ds 7soducto es

Pcir lo tanto, si en c~,?i5ic se midc directamente

se tendría el monto de irnitestos que, dl?-ecta e i nd i rc ; 'ca~ente, está

incluido en el precio d e l bien j. En 1~. 2lterr.rtiva de nart ir con los

datos im~ositivos (nstc: es, de l o efectivc?.menr~ riap.'ido mr sector) se

tendria que.recurrir a1 USO de 1a matriz d e ~ I I S U ~ P - D T O ~ U C ~ ~ (que de

todas maneras se uso qara otrns CRSOS, t a l corno se emlicb 6 s errib,-.

Sin cmbar?o, se deber52 llaper al m i s m n xasultzdo, cs decir, si se hn-

- se l legaría e que t (que es el elemento caracterís tic0 de vecror

vi --v C - V*) es igual a t y donde t. es 1.1 tasa de imnucstos efsctivamen- j. J

te wa~ados, o sea = s . /n . 3 j

Cbvianentc, esto puede no suceder debido n le evasión y tanbien

e lii existencia de i n swos no pravadcs, Sin enbarc.@, dr: haberse usa- -- .

do es ta alternativz, se hubiese tranezado con l o s nrcblemzs que nrc-

senta 12 a?regaciÓn de la matriz de- insumo producto, lo que haría w r -

der ~rec i s i6n a los cá l cu los debido z las numerosns excaricicnes q,uc cl

impuesto mevec. Por lo t a n t o se consideró m& adecuado medir el conte-

nido del imues tc al valor aorepadc en los bienes de la canasto de con-

sumo a partir d e l a t asa legal tV Por lo t m t n , conociendc el gasto j '

en la mercederia j, el contenida total de imiuesto el valcr aare-

redo es

En los casos en ~ L I B el bien j c s t 5 t a m b i h :xrzvadcl con un itilnuesto

interno, la fo'rmuln 3 u t i l i z a r Tara estim..r el contenido d e l ?,ravamn

sl valor e ~ r e ~ a d o es

En cuanto a la estirnsc?& del contenido d e l imnuectc en Tos insumos de

los mercaderíes ns grevsdos, se ?rocedi6 d ? I-. si5uiente manera. Para la

mercaderra j

E l.. (t; / l + < ) t 13

dwde lij es una estimación del crintenido de insumc i Yue tíe!Ie la

mercancia j, la que se calculo' a riartiw 4e LOB coeficientes de insrimo

~roducto de 1963 ( e s t o ES, se sunuso constante le estructurc de insumos

al nive l m& deoasregzdc pos ib lc (ver TNDEC, S . f . ) ) .

2) Estimaci6n de La matriz de 1963 s í n imucstcs

Para "limpiar" a la matriz de 1963 d e l contenidc de imuestos, cstr

es, ewresarla en valores "al cos to de factoros menas subsidios" I/, fue

necesario hacer

. /\,

dcnde L es la matriz de trarisaccimes intersectoriales, ( astu es

~i G~ es el vcctor de valures brurcs s c c t o r i a l e r de 12 vroducci6n ex-

cluido l o s montos de irnriucstos internos y a la exn~r t ac ión ) y dcnde

Y* (L - t+3 ) es un vector cuyo elenento t í n i c o cs (l-i ) y donde

.?* es ei c ~ n t e n i d o directo o ind i rec to do todos los imuiz:;r en CCS- i 63

cada, esto e s , do todos l o s imuestos i n d f z e i ~ c s excluidos lcs que rra-

van la ex~ortacion y a Los consumos aspecif icos, El acento circunflejo .:. transfoma m vector en natriz l i a p o n e b ,

y, como surre de lo disctxtido an al t e x t o

Por lo tanto, la matriz, de coeficientes técnicos modi i~ceda, es to es,

sin impuestos indirectos, es

1/ Esta nociÁa no constituye exactamente la da t'vzlcrcs b6sicos" delyuevc sistema de cuentas nacionales (v6ase Naciones Unidas, 19 70) ya que este incluye rirecisamente a los impues?r,s indírectcs crue nc Eravan consumos esvecí f icos .

BCW-. , 19 73. --- Transaccianec . . ~ i n t e y s e c t ~ o r i a l e s ~ ~ ~ ~ 1 a economfa amentina 1963 (Boleth Estad ís t i co nQ2) , Buenos Aires, .-- +

RCRA, 1976 Gol~iarno General (Boletín Estadzstico NOY) Bucnos Aires

Cavallo, D. y Alf~nso , J. 1977 Un examen ?,loba1 dgl sísteme t r ibu tar io Araentino en 1977 Pundaci6n Mediterrsne~, Serie Invcs tí- gacicncs , N U 2 , C8rdoba.

CONADE-CEPAL, 1965 ~ i s t r i b u c i 6 n d e l inqreso y cuentzs nacionc~les ah Ar- ent tina (cinco t m n s l . Buenos Aires

Caldberg, S .y Bobrowski, L. 1970 "PresiOn t r i b u t a r i a ?or niveles de in- , greso. Un anelisis co~~arativo" En Finanzas Públicas. Se-

gund zs Jcmadcs E$. Mc~cchi , Buenos Aires.

Herschcll, F. 1975 Ensayos sobre w l i t i c a fiscal Id i tcr ia les de Dere- cho Reunidas, Madrid

INDEC, s . f . (a) Las trailsaccirmes de bienes intermedios de 12 :ridustria manufacturera cr~ent ina . Buencs Aires

INDEC, s. f. (b) IüEice de ?recios al c o n ~ ~ ~ ~ ~ ~ o r , Buenos Aircs

Mcerman, J. 1974 "The definition o£ incomc {r i S tudies of budr,et inciden- ce and incone distrihuticn" -- Sn Review of Income - m d Wealth Seri~s 20, ?P. 512-32.

Musgrave, R. 1963, "Calc.ulo de la d i s t r ibuc t6n d e la czry;a tri.butaziaX En ReforE:.- frl5utarie para h 6 r i c a Lctina lJniDn Panameri- c a w , ~ a s h i n ~ t o n .

Musgrave, R., y Musgrava, P . 1973 Pub l i c Fri.%ince in T nc+.í.,:i:y A - . and n ~ a e l i c e blcGraw H i l l , Nucva York

Nacicnes Unilas, 1970 - Un sistema d e cuentas nzc conales Nucva York

Pechman, J . jr Ocher, B. 1974 lJ-,o bezrs the tax burden? The Broci!cin~s Tnstitueion, ~ a s h i n q t c n

Stewart , F. 1978 "Inequzlity , tcchnolo~y and. wiyment: system" En Worlr! Developuent V o l 6 ?D. 275-93