77tulo la se la - 148.206.53.84148.206.53.84/tesiuami/uam5768.pdf · utilizado hada entonces....

TRANSCRIPT

U#IV€RSIDAD AUTO#OMA METROPOLITANA

UNIDAD IZTAPALAPA

'DIVISIU# D€ CIENCIAS SOCIALES Y HUMA#iDAD€S

/" PARA OBTENER EL 77TULO DE LA LICHVCIATURA

EN ECONOMIA SE PRESENTA LA TESINA:

4NDUSTWA C€M€#T€RA MEXICANA: ESTRATEGIA DE P€#€TRACION €N LOS M€RCADOS

I#T€R#ACIO#ALES A RAIZ DE LA APERTURA COMERCIAL (f9804992)

/"'

NUMEM DE MATRlCULA: 90228363

NOMBRE DEL ASESOR: CARLOS DE LLANO RIVERA

M€XICO, D.F. JUNIO DE f995 /

r N m x

MTRODUCCION ...................................................................................................... 4

LSITUACION DE LA INDUSTRIA DEL CEMENTO EN MEXICO .................. 7

1.1 CONCENTRACION DE LA INDUSTRIA ....................................................... 9

1.2 DEMANDA DE CEMENTO ............................................................................ 10

1.2.1 DEMANDA INTERNA ............................................................................ 10

1.2.2 DEMANDA EXTERNA ............................................................................ 12

A) FlN DEL A U m PETROLERO (80-82) .................................................. 13

B) CRISIS ECONOMICA (83-84) .............................................................. 13

C) INICIO DE LA APERTURA (85-87) ...................................................... 14

D) PROGRAMA DE ESTABLIZACION (88.90) ....................................... 15

1.3 PRODUCCION. CAPACIDAD INSTALADA Y DE UTILIUCION DE LA CAPACIDAD INSTALADA ................................................................. 17

CONCLUSION DEL CAPITULO ........................................................................... 20

BIBLIOGWFIA ..................................................................................................... 21

ILFACTORES QUE INCIDEN EN LA COMPETITMDAD DE LA INDUSTRIA CEMENTERA MEXICANA ............................................................................. 22

21 ECONOMIAS DE ESCALA .......................................................................... 23

2.2 SEGMENTACION DE MERCADOS ............................................................ 25

2 3 IN'IEGRACION VERTICAL ......................................................................... 26

2.4 TECNOLOGIA DE PROCESO SECO .......................................................... 27

1

CONCLUSION DEL CAPITULO ........................................................................ 29

BIBLTOORAFLA .................................................................................................. 31

IILESTRATEGIA DE PENETRACION DEL GRUPO CEMEX .................. 32

3.1 EN EL MERCADO DE E.U. ....................................................................... 32

3.1.1 CONCENTRACION DE LA INDUSTRIA CEMENTERA ESTADOUNIDENSE ............................................................................. 33

3.1.2ESTRA~ClLADEPENlXRACIONDECEMEXALMERCADO ESTADOUNIDENSE ............................................................................. 34

3.1.3 ORIENTACION EXPORTADORA DE U)S CRUF'OS -0s MEXICANOS AL MERCADO DE CEMENTO ESTADOUNIDENSE. ........... 36

A) ORIENTACION EXPORTADORA DE LA INDUSTRIA CEMENTERA NACIONAL .............................................................. 36

B) INFRAESTRUCTURA DE EXPORTACION .................................. 37

C) MERCADO DEL CEMENTO MEXICANO EN E U ....................... 39

D) PROYECTOS DE EXPANSION ..................................................... 40

3.1.4 COMPETITMDAD DE COSTOS FRENTA A E.U .......................... 41

3.2 EN EL MERCADO DE ESPMA ............................................................. 44

3.2.1 CONCENTRACION DE LA INDUSTRIA ESPAROLA .......................................................................................... 44

3.2.2 EsTRATEcfLA DE PENlXRACION DE CEMEX AL MERCADO ESPAl?iOL ............................................................................................. 46

CONCLUSION DEL CAPITULO ..................................................................... 46

BIBLIOORAFLA ............................................................................................... 48

2

IVBEIMANDA DUMPING: EL CASO DE LAS EXPORTACIONES MEXICANAS

DE CEMENTO ALOS E.U.A. .............................................................. 49

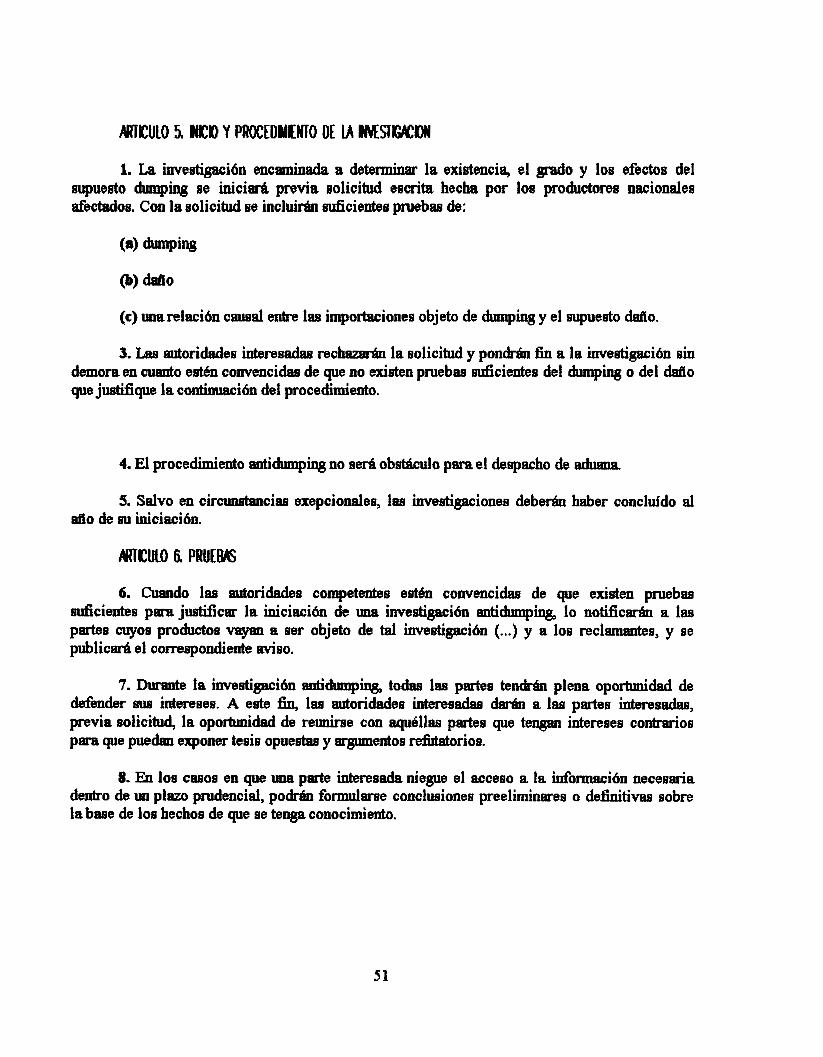

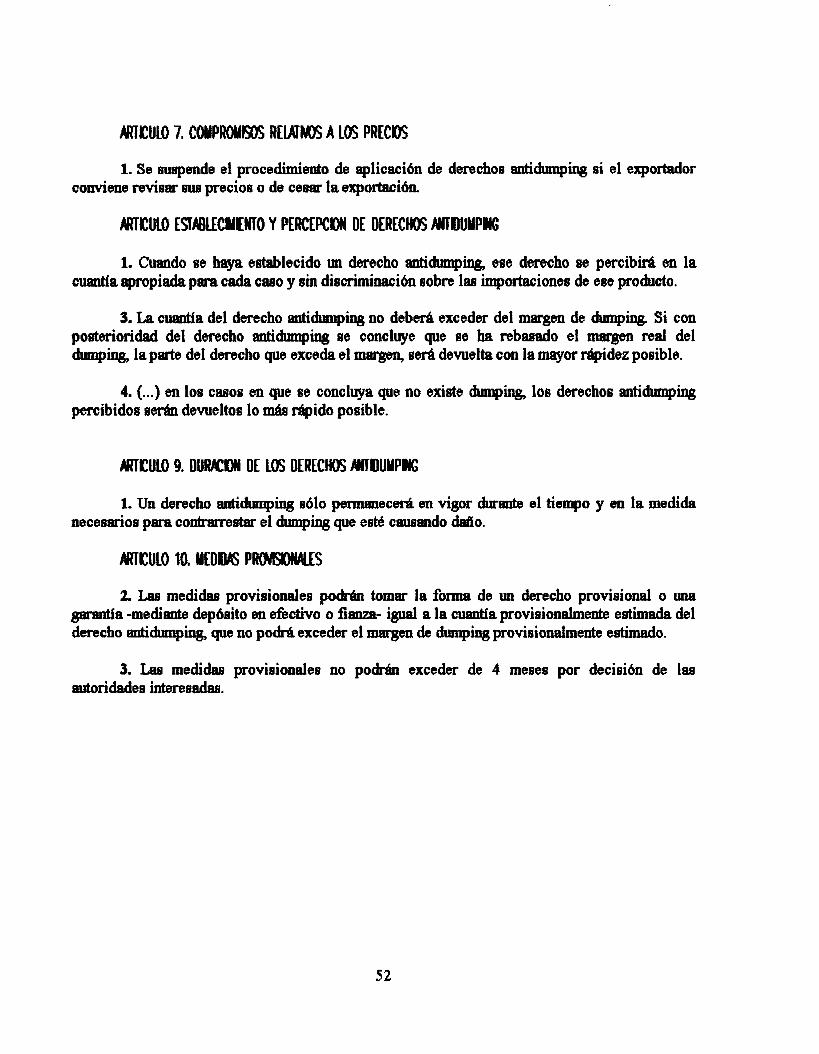

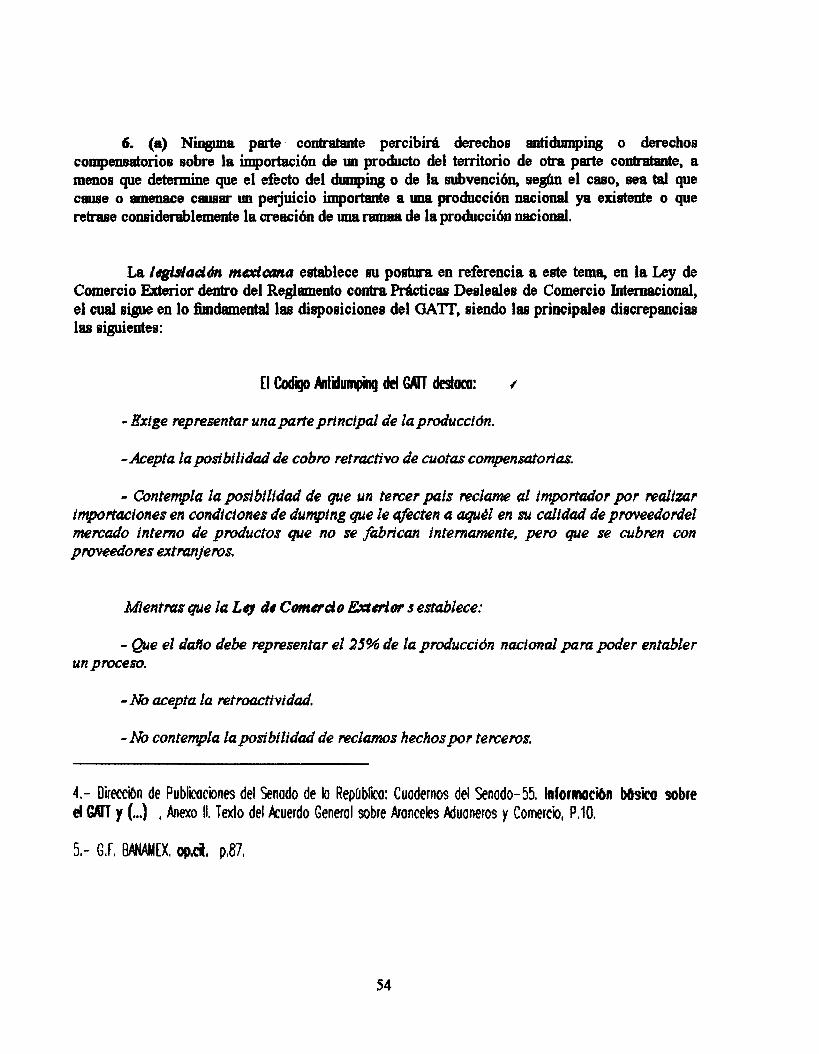

A) P R O C E D I " 0 DELDUMPING ........................................ 49

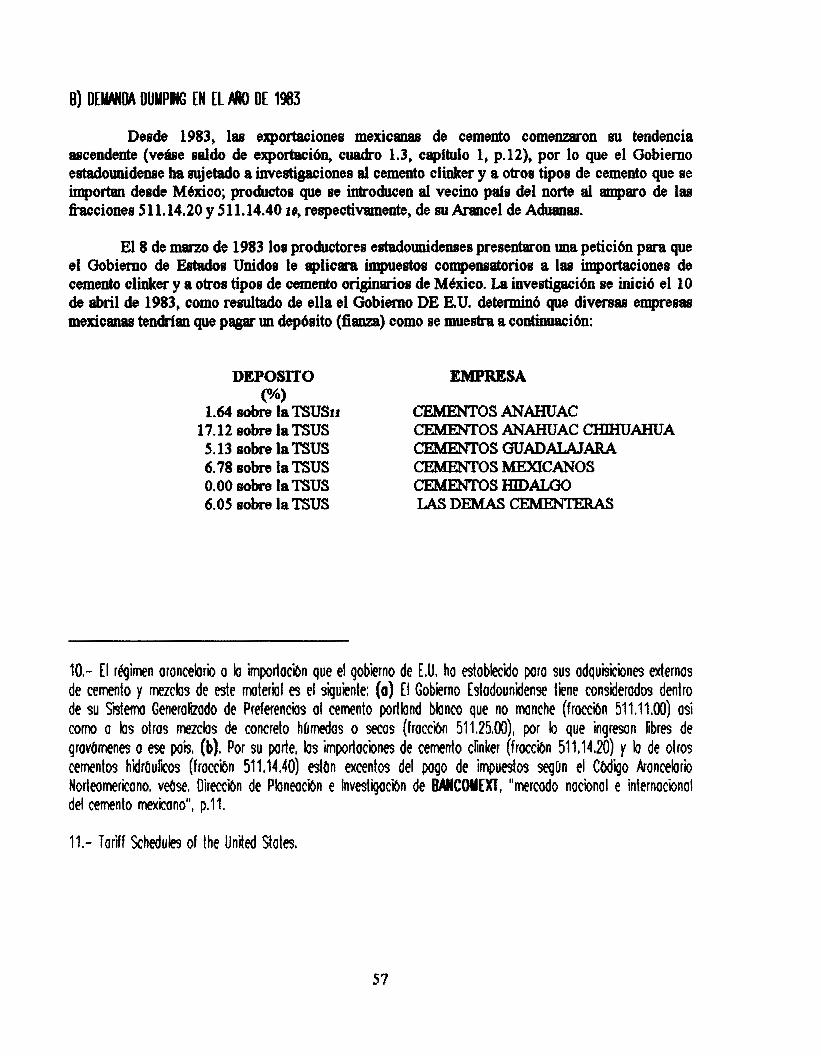

B) DEMAMlA DUMPING EN 1983 ............................................. 57

C) DEUANDADUMPINGEN 1989 ............................................. 58

4.1 COMPARACION DE PRECIOS DE CEMENTO MEXICO-EU ..................................................................................... 59

4.2 PENEI'RACION DEL CEMENTO MEXICANO- ENPOQUE REGIONAL .................................................................... 62

4.2.1 REGION ARIZONA. NUEVO MEXICO. TEXAS .................... 62

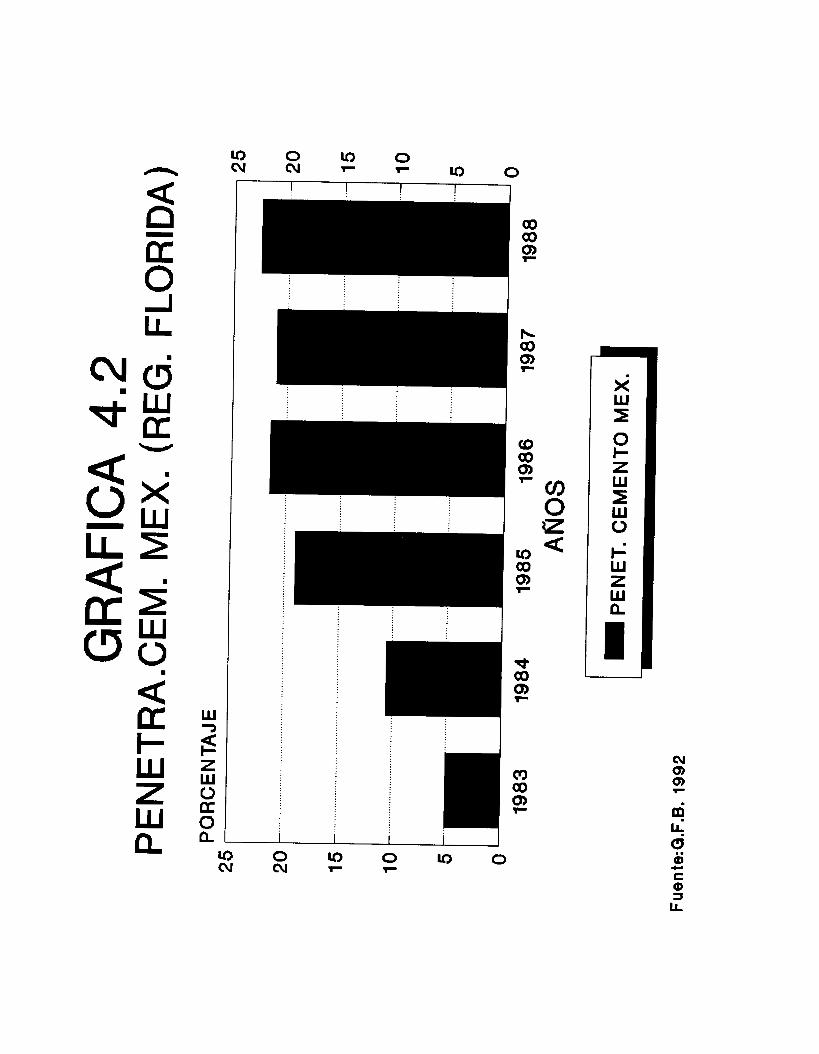

4.2.2 REOION DE FLORIDA ............................................................. 66

4.2.3 EVALUACION DE LAS DOS REC3IONES EN CONJUNTO .............................................................................. 68

CONCLUSIONDEL CAPITUZO ............................................................ 70

BIBLIOaRAmA ...................................................................................... 74

CONCLUSIONES GENERALES ......................................................... 75

3

La industria del cemento es una de las industrias mexiccmas mha 6xitosas a nivel internacional, por ello el i n t d s por realizar un estudio detallado (en lo posible) de lamisma

La industria del cemento se hutaura desde 1906 en el estado de Nuevo Le6n con una %rica mexicana de Cementos Portland En 1911 se instalan dos plantas mtts en el estado de Hidalgo. Estas tree plan@ sustituyeron las importaciones de cemento ingles y canadiense utilizado hada entonces. Actualmente, los grupos cementms m b importautes son CEMEX (constituida desde 1931), APASCO (constituida en 1978) y Cementos C m Azul. Si bien, hay participacidn de grupos extranjeros como son BLUE CIRCLE de Gran BreMa (Csta ahora es subsidiaria de CEMEX) y el grupo suizo HOLDERBANK que tiene una participaci6n importante (49%) en Cementos APASCO, todos los demesl grupos son enteramente nacionales.

Una de las caractfisticas m8s releVd06 de la industria cementera mexicana es que la demanda de cemento depende mucho de los ciclos econ6micos, por lo que, en epoca de crisis la demanda interna se contrae y en @ocas de auge la demanda interna aumenta. hi, en 1982 se di6 unap contracci6n del comma nacional aparente y una excesiva subutilizaci6n de la capacidad instalada, lo que oblig5 a los grupos cementeros a buscar nuem estrategias. Esta estrategia (que se daba en un entorno de ap- econ6mica) fue orientar los excedentes nacionales de producci6n a los mercados extranjeros (CEMEX lo hizo al mr de E.U. al igual que Cementos APASCO, y Cementos C m Apll los canaliz6 al mercado de centroam6rica -Belice y Panami-).

CEMEX (que es el líder en la edructura de mercado oligopblica de la industria cementera mexicana) log6 m orientaci6n exportadora a trrwes de una serie de firsiones y adqrusiciones de empresas tanto nacionales como extmojeras, un punto que se analiza por separado debido a BU importancia

Conjuntamente con este entomo de apertura y de bfrsqueda de nuevas estrategias, el k i t0 de los grupos cementeros mexicanos -m& importantes- en los mercados extranjeros (pmcipalmente el mr de EU.) se debe a que cuentan con Mores que hacen mha competitiva a la indwtria, esto se refleja en que m producto es realmente competitivo en calidad y precio en compmcih con o t m empreeas cementem a nivel intemacional.

4

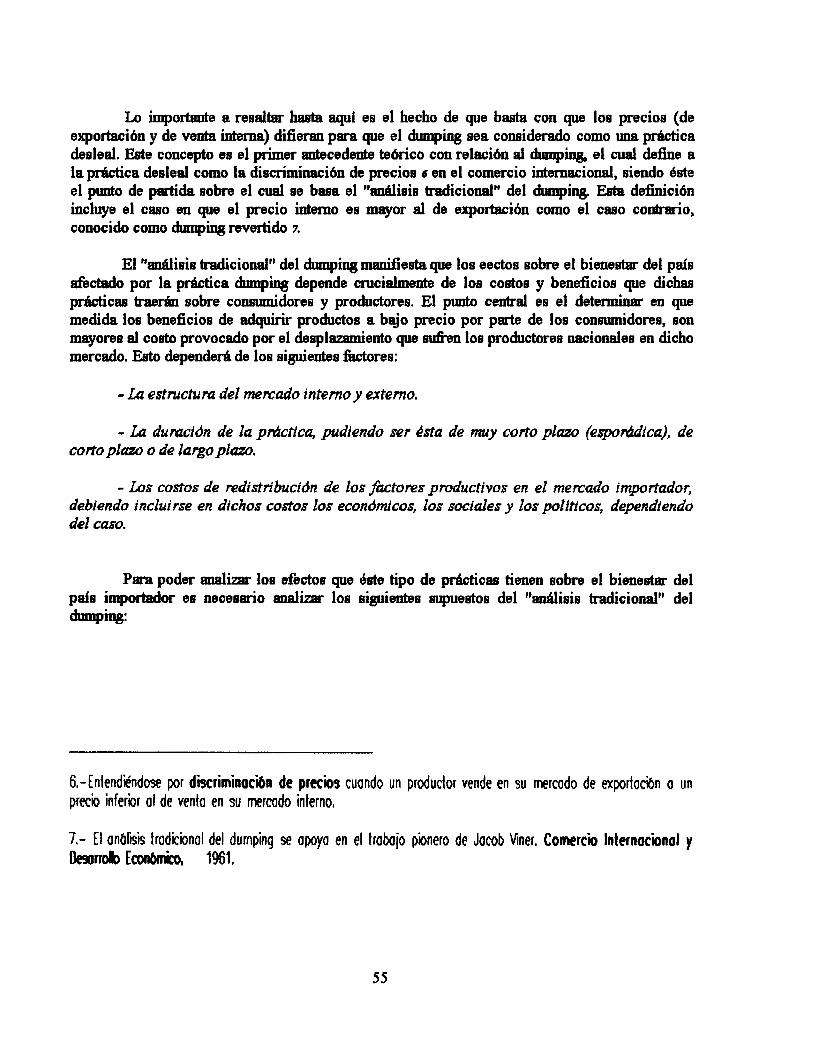

Como prueba, cuando una induetria es realmente fberte y logra posiciones destacadas en los mercados extranjeros, vienen h b de dump& por parte de los productores -exh-erljeroe- &dados. Aquf, se analiza cuando efbctivameate una demanda de dumping procede y 10s casos de demanda dumping que ae hicieron en 1983 y en 1989 en c o a d e l cemento mexicaao; el prOp68h es comprobar la hitosa penetraci6n que ha lo&o el cemento mexiceno en los mercados de la parte sur de los Estados unidos.

En el c@Wo wno, se analiza el alto grado de concentraci6n de la induetria por parte de tres empresas: CEMEX, APASCO y CRUZ AZUL Despues, se exponen las cuestiones de mercado, es decir, la evolucibn de la demanda interna y demanda externa, data 6ltima en los difbrentes periodo8 econ6micos por los que atravez6. Dada la evoluci6n de ambaa demandaa, se ve el comportamiento que tuvieron los indicadores econ6micos por el lado de la oferta: capacidad inecplada, volumh de producci6n y grado de utilizaci6n de la capacidad instalada en el período estudiado.

En el cx@tíde dm, se analizan con detalle los fkctores que hacen competitiva a la industria, a saber: economfaa de escala, segmentaCi6n de mercados, integracibn vertical y tecnologia de vmgwd~a, las que, en conjunto, dan como resultado un producto realmente competitivo en calidad y precio a nivel internacional, condicibn que permite que el cemento mexicano tenga una alta penetracibn en los mercados extranjeros (ptmcipalmemte 10s Eatados Unidos).

En el nqldtulo tres, se comprueba la exitosa estrategia de pmetracibn en los mercados m j e r o s de 10s -os cementeros nacionales a traves de BU alta orieJntaci6n exportadora, destacando por BU importancia el grupo CEhdEX en los mercados del sur de EU. y de Espafía

Recalcando que la alta orientacibn exportadora est6 Bustsntada en la competitividad de costos de la industria cmentera mexicana en comparacibn con los costos de la dustria cementera estadounidenees, ya que los costos unitarios de producci6n en los E.U. (para el &o de 1989) eran 70.Ph mayores que los costos unitarios de producci6n en M6xico.

5

En el ctpítuio mntto, se analiza el procedimiento del dumping, los casos de demanda dumpiq en 1983 y en 1989 en contradel cemento mexicano. Esto como remltado de la diferencia en precios del cemento mexicano y del cemento estadounidense en el mercado cementer0 del sur de los E.U., principalmente en dos regiones: (1) Arizona, Nuevo Mdxico, Texas y (2) Florida, y la forma en que los menores precios de venta del cemento mexioano ha impactado a los productores internos de e s a regiones. Se expone tambih que l a s demandas de dumph en contra del cemento mexicano no han procedido porque el precio del producto exportado no es menor que el costo de producci6n (de este product^) en el pais de origen

6

La industria cementera mexicana ha a l c d o una posici6n destacada en el contexto internacional, en el d o de 1992, se constituye como la decimotercera productora a nivel mundial y la tercera exporcadora En el mercado nacional participa con el 0.4% del PIB, con el 1.5% del PIB m a m f " o y con el 5.6% del producto de la industria de la constnrcci6n en el mismo aflo I

La induetria del cemento escB integrada por seis -08 corporativos de los d e s el m& importante es Cementos Mexicanos , le si- en importancia Cementos Tolteca ( que pertenece a CEMEX), Cementos Apmco, Cementos Cruz M, Cementos chihuabara y Cementos Mocteaana El sector cementer0 cuenta, en el &o de 1992, con 30 planta8 en toda la Repfiblica Mexicana; los principales centros productores se encuentran en 10s estadas de Nuevo Le614 Hidalgo y M6xico.

El inter68 extranjero en la indwtria del cemento mexicano se observa, desde 1978, a tnwbs del 49% de participaci6n de capital extraajero en cementos Tolteca (ahora subsidiaria de CEMEX) propiedad de BLUE CIRCLE de Gran BreWa y una participaci6n ahilar en Cementos APASCO del grupo suizo HOLDERBANK, todos los de& grupos son controlados por mexicanos swendo lapolitica de "producir en Mexico lo que el pais c o m e " 2

I3t-e sector tiene ventaja W e a 8u8 competidores externos por la moderna tecnologfa de proceso seco que utiliza en sua plantas, la eficiencia en el u80 de la enea En Mexico, m b del 90% de la producci6n del cemento se realiza utilizando combwt61eo, inaumo del cual existe disponibilidad; la cercania de h~u3 instalaciones tanto a las fbentes de abastecimiento de insumos, como a los principales centros de consumo.

El principal producto de e a pujante induetria es el cemento portland gris, pero tambien existen otros como son el cemento romano, el puzolrlprico, el blanco y el tipo mortero.

7

La industria cementera es intensiva en capital (por lo cual existe poco personal total ocupado, velese cuadro 1.1) y mu inversiones requieren de l q o s periodos de maduracibn. Ademh, la industria depende estrechamente de los ciclos econ6micos de la inversi6n pfiblica en el sector conatruccibn, por lo que, es altemeate vulned.de en los periodos de contraccibn econbmica y muy favorecida en los de crecimiento.

CUADRO 1.1

PERSONAL OCUPADO (PERSONAS)

ARO PROMEDIO MENSUAL VARIACION (Yo)

1978 1979 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990

10 451 11 383 12 538 17 632 14 414 14 429 13 948 15 212 14 133 15 369 16 007 15 843 14 814

8.91 10.14 40.62

-18.25 o. 10 - 3.33

9.06 - 7.09

8.74 4.15

- 1.02 - 6.49

Para profundizar, veamos detalladamente los aspectos m b relevantes de esta industria, que nos llevarha a conclusiones interesantes.

8

1.1 COWCENTWON DE LA NDUSTRN

La eetruchKa que presenta la industria cementera en nuestro pais, es uno de los elementos clave de ma competitividad que deben ser considerados para poder analizarla

El hdice de concentraci6n de la indwiria cementera mexicana 3 m e r e un valor de 0.947; esto significa que la indwtria estsi controlada en un 95% por tres fímaa importantes: cEMEX (Cementos Mexicanos) que incluye TOLMEX (Cementos Tolteca); APASCO (Cementos Apwco) y Cementos Cruz Azul.

Altos niveles de concentraci6n caracterizan la estructura de mercado de cemento lo que se demuestra por el alto grado de conh-01 por p8rte de unaa cuaataa empresas en la induetria Despues de un proceso de adquisiciones y consolidaciones el mercado esta compuesto por una empresa líder, otras dos de tamaflo moderado y el resto por empresas pequeflas. Para el afío de 1990, CEMEX poseía el 68% del total de la capacidad instalada nacional, contando con 22.9 millones de TMA (toneladae metricas anuales). Su m b cercano competidor, APASCO, cuenta con una capacidad de 4.3 millones de TMA lo que representa el 13% del total. Cementos clruz Azul con un 3.9 "A contribuye con el 12% y el resto de las empresaa con un 7%.

En 1992, los niveles de concentraci6n continha casi sin alteraci6n: CEMEX muestra una capacidad de producci6n equivalente al 68.2% de la capacidad total de la industria, le sigue APASCO con el 17.5%, Cruz Azul con el lo%, Cementos Chihuahua con el 3.1% y Cementos Moctezuma con el 1.2%. El sector cememtero, en ese mismo d o , cuenta con un total de 30 plantas en la Repbblica Mexicana, destacando que los principales centros productores se encuentran en los estados de Hidalgo, Nwvo L e h , M$xico, Coahuila, Chihuahua, S.L.P., Jalisco, Sonora y Sinaloar.

3.- Existen varios indicodores de concentrocin industrial, que resumen en un S610 nb6mero lo distribuciin de los participaciones rebtivos de cado empresa dentro del mercado, Si se define COMO ai = qi/Q b participacibn de b empresa i-him en el mrcodo total (donde i=l, ,,,, n), el í n d k de wncentracibn de entropi, utilizado oquí, es igual o b sumo de podicipociones muttiplicodas p o r sus kqaritmos, es decir, Re = ai (In ai),

4,- Revisto de COWCAYH (,,.) "Lo Industria del Cemento", sep. 1992, p.26.

9

Como vemos, el &up0 CEMEX, con el control de las dos terceras partes de la oferta nacional tiene un comportamiento de líder dentro de la estructura de mercado oligop6lica que cwacteriza a la indwtria del cemento en Mexico. En el affo de 1989, a trav6s de un s610 movimiento que h e la compra de TOLMEX, considerada como la segunda empresa en importancia con una capacidad de 7.8 MTMA, CEMEX se aduefí6 de un 23% adicional de la capacidad instalada total de la industria, por lo que CEMEX y sus subsidiaria cuentan con una participacihn del 84% de las ventas totales del mercado nacional aproximadamente s.

1.2 DEWHDA DE CEYEMlO

La induetria cementem tiene una demanda cm una baja elasticidad precio, que se explica principalmente por algunas restricciones tecnolbgicas L El principal sector que consume cemento es la conatruccibn y lo hace bajo proporciones fijas para obtener su producto final, lo que conetituye una rigidez te~nolbgica, en el lado de la demanda Otra de las razones de que la demanda sea inelestica es la escasez de sustitutos C B T C ~ O G para el cemento. Por otro lado, el cemento constituye una muy baja proporcibn del costo total invertido en la industria de la construccibn, siendo de aproximadamente de un 7% del costo total 7.

A pesar de que el cemento se considera un bien homogheo, existen diferentes tipos y calidades. Dentro de los cementos hidhlicos existen cinco tipos principales que son: el cemento gris portland, e1 cemento natural o romano, el cemento puzoldmico, el cemento blanco y el mortero. El cemento gris portland es el principal componente del concreto, que a su vez es el principal insumo de la inQrstria de la ccmstruccibn, en menor medida sigue el cemento blanco y el tipo mortero.

10

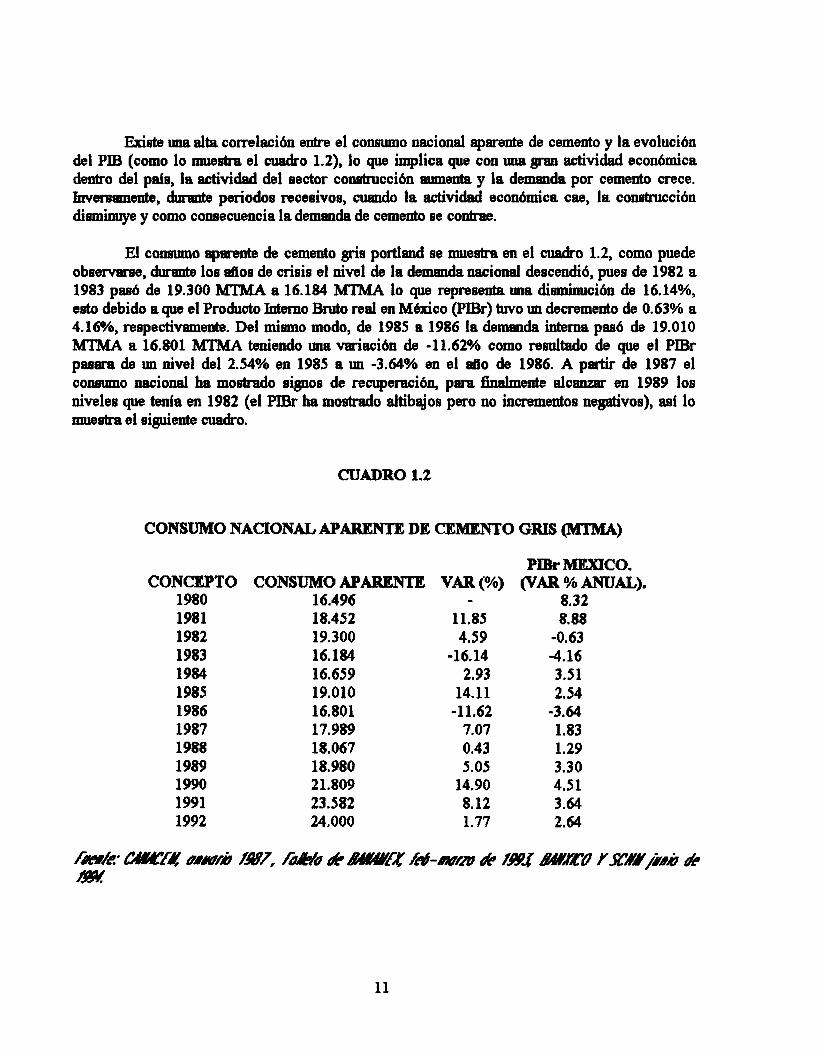

Exid una alta comlaci6n entre el cor28umo nacional aparente de cemento y la evolucibn del PIB (como lo muestra el cuadro 1.2), lo que implica que con uns gran actividad econbmica dentro del pais, la actividad del sector construcci6n aumm y la demanda por cemento crece. Iavmamente, durante periodos receeivos, cuando la actividad econ6mica cae, la conatrucci6n disminuye y como consecuencia la demanda de cemento se con$as.

El consumo aparente de cemento gris portland se muestra en el cuadro 1.2, como puede obeervarse, durante los dios de crisis el nivel de la demanda nacional descendi6, pues de 1982 a 1983 pas6 de 19.300 MTMA a 16.184 "A lo que representa una diamirmci6n de 16.14%, esto debido a que el Producto Memo Bruto real en MBxico (PlBr) two un d e m e n t o de 0.63% a 4.16%, respectivamente. Del mismo modo, de 1985 a 1986 la demanda interna pas6 de 19.010 "A a 16.801 "A teniendo una variaci6n de -11.62% como resultado de que el PIBr pasara de M nivel del 2.54% en 1985 a un -3.64% en el atlo de 1986. A partir de 1987 el COI~~B~IIIO nacional ha xnoslrado sipos de recuperaci6n, para finalmente alcanzar en 1989 los nivelea que tenia en 1982 (el PIBr ha mostrado altibajos pero no incrementos negativos), asi lo muestra el siguiente cuadro.

CUADRO 1.2

CONSUMO NACIONAT., APARENTE DE CEMENTO GRIS ( " A )

CONCEPTO 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992

CONSUMO APARENTE 16.496 18.452 19.300 16.184 16.659 19.010 16.801 17.989 18.067 18.980 21.809 23.582 24.000

VAR (%) - 11.85 4.59

-16.14 2.93

14.11

7.07 0.43 5.05

14.90 8.12 1.77

-1 1.62

PIBr MEXICO.

8.32 8.88

-4.16 3.51 2.54

-3.64 1.83 1.29 3.30 4.5 1 3.64 2.64

(VAR % ANUAL).

-0.63

11

Por ello, la industria de la conetrucci6n se vi6 seriamente afectada por las recesiones que d 6 la economía en 1983 y 1986, ya que la mayor parte del saneamiento de las finanzaa phblicas se apoy4 en unamarcada dismirmcibn del &asto de inverai6n, el cual pas4 de repreaentar 12% del PIB en 1981 a fmicamente 5% en 1988, lo que se tradujo en una disminucibn del 50% en el nivel de la conairucoibn demandada por el sector pfiblico. Sin e m b a r p , la demanda nacional de cemento no a&i6 una cslda tan Mea, esto porque la comlmccibn privada consmni6 relativmente m8s cemento que el sector pliblico. Adicidmente, la modernizacidn en las ttscnicas de construccibn esta dando lugar a que se we m8s intenaamente el concreto premezclado y lm estructurarr prefhbricadas, lo que add de ser m8s eficiente, hace m8s atractivo el u80 del cemento en relacih a otros materiales.

Por otro lado, se ha observado un cambio m el consumo de cemento a nivel regional, por una parte, la capital del país y 8u zona conurbada se han quedado re-, no ob-e de haber d d o los efbctoa del terrwloto del '85 y por otra, los eatados del norte del pais aon los que han tenido un mayor dinamismo impulsados por su orientacibn exportadora y por las inmionea realbukw por el sector privado.

Ante la necesidad de adaptar sus estrategias al nuevo entorno econhico, la indwtria cementera disedi6 una estrabgia de participaci6n en los mercados extmjerou, adoptando una visi6n de competencia global.

A s í , el comportamiento de las exportaciones durante la decada de los 80's ha sido uno de los factores claves de la dinsanica productiva que ha vivido 6sta inQstria Es por esto que a contiauaci6n se presenta su evoluci6n durante los cuatro periodos por los que a$.aves6.

12

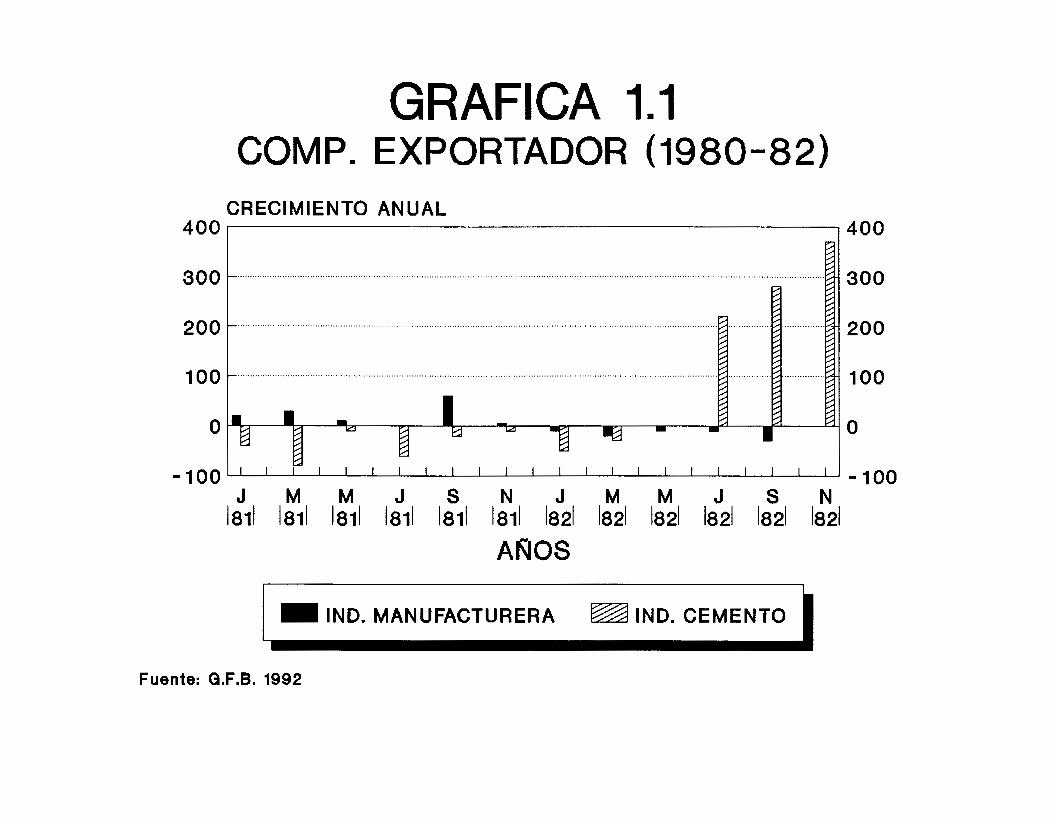

El crecimiento de l a s exportaciones de cemenfo apartir del tercer trimentre de 1982 fie my superior a los exhibidos por el resto de los sectores de la industria m- es decir, el comportamiento exportedor de la inctustria del cememto superior al comportemiento exportador de la i n d u a b i a m m como lo muestra 1agp.gdica 1.1.

En 1980 l a s exportaciones de cemento Sris y cliker t totalizaron 0.250 "A. Para 1981 estas anciden a 0.076 "A A medidos de 1982 se dan crecimientos en lae exportaciones de cemento debido principalmente al aumento de la demanda por parte de EU., llegando estas a 0.245 "A.

El total de importaciones (em valor) en 1982 fie de 10.50 millones de d6lares (MD) y el total de eqortaciones &e de 11.73 MD por lo que la induetria represent6 inep-esos de divisas por 1.23 hrID m el atlo de 1982.

b) CAI!% EcomwHcA (1983-1961)

Durante todo el d o de 1983,se presentaron los mayores crecimientos de la decada en las exportaciones de la indudria, que siguieron siendo muy guperiores a las del resto d e l sector mantxfkhrm. Como se observa en la grifica 1.2, durante este periodo, el comportamiento exportador de la industria cementera sigui6 siendo mayor al comportemiento exportador de l a s IlwaWhm.

Cabe destacar que para 1983 l a s exportaciones de cemento gris portland alczlnzraron 1.0976 "A En e8e mismo aflo l a s exportaciones cementem representan el 6.43% de la producci6n total de cemento, siendo que en 1982 el porcentaje de la s exportaciones cementeras en iaproduccih total de cemento fue de 1.27% (vebe cuadro 1.3).

Eh 1983 el told de las importaciones &e de 0.0 MD y el total de exportaciones f ie de 38.82 MD, por lo que se tuvo un ingeso de divisas en la industria cementera por un monto de 38.82 m.

8.- Mezclo sintetizada previa y esencio del produdo final que al molerse con yeso produce cemento,

13

400

300

200

1 O 0

O

-100

GRAFICA 1.1 COMP. EXPORTADOR (1980-82)

CRECIMIENTO ANUAL 400

300

200

1 O 0

O

- 100

m IND. MANUFACTURERA m IND. CEMENTO 1 Fuente: Q.F.B. 1992

n m O0 cy> O0 m

I

1

J

3 z

O I- z W

z o W

o

a

a

I

I

a

O 0 0 0 0 0 0 O 0 0 0 0 0 0 r m V ) * m C V r o I

l b I \\\\\\\\u

;mz

I

0 0 0 0 0 0 0 0 0 0 0 0 0 0 O m V ) * m C y r r

I

Para 1984 las exportaciones se duplican con respecto al &o anterior, alcanando lae 2.084 "A. Las importaciones (en valor) se sitiian al nivel de los 0.0 MD y las exportaciones (tambib em valor) en 76.58 MD dando una balanza comercial superavitaria que representa &esos de divieaa por m mnto de 76.58 millones de &lares.

A pesar de que las exportaciones de cemento mantuvieron BU crecimiento durante efltos dos , este fie mucho m& m o d d o m compmwih con los dos periodos anteriores. E~I la @1ca 1.3 vemos que el comportamiento expottador de la indusbria del cemento es casi qyal al comportamiento exportador de la inchurtria debido a que las exportaciones nmwktmm reciben un fi&e impulso por la alta aubvaluaci6n del peso en eso8 aflos.

Para 1985 el monto de las exportaciones fie de 2.412 "A y m 1986 fieron de 3.935 "A. LOS isgresos de divisas heron de 86.49 y 131.17 millones de d6lare8, respectivamente.

En el d o de 1987 las exportaciones de cemento gris portland y clinker numaron 4.550 "A. De cemento gris se exportaron 3.683 "A con un incremento de 21.3% con reupecto al atlo anterior y 0.868 MTUA de clinker que dinminuyawn 3.4% respecto a 1986.

En 1987, la indudria cementera continu6 oon BU balanza comercial superavitaria al situar EWE bgesos de divislas al nivel de los 165.57 millones de dblaresl.

h exportaciones de cemento y clinker representaron un porcentrje de 20.21% de la produccih total de cemento duraate 1987. M6xico se coloc6 como el principal proveedor de cemento exhqjero al mercado norteamericano, superamdo a países como Camhi, Japbn, Corea del Sur? Espafla y b c i a A nivel muudial M6xico ocup6 el cuarto lugar entre los países expcntadotes de cemento 9.

9.- CAlSACEY , Anuaii 1987, p.9,

14

d) PROGRAya DE ESTABUIACWm (1968-1M)

Las exportaciones cementem al inicio de dste periodo se consolidaron (grsdica 1.4). La polftica de expansi6n que efectuaron empresas como CEMEX hizo que la capacidad exportadora se incrementara, de esta foma el monto exportado en 1988 lleg6 a las 4.900 "A, siendo Bste el nivel m b alto que han tenido loas exportaciones cementeras mexicaaas. Aunado a esto la apertura abri6 nuevas oportunidades para laa empresas exportadora8 pues las importaciones de bienes de capital se &mataron AdemaS la estabilidad de la economia facilit6, al inicio del periodo, los procesos de planeaci6n y expanei6n.

Sin embargo, a partir de 1989 las exportaciones comenzaron a declinar (4.369 " A ) , llegando hasta 1.400 "A en 1992, cifia que represent6 tan s610 el 28.57% del volumen total exportado en 1988; la sensible baja de las exportaciones mexicanas de cemento se debe a medidas proteccionistas aplicadas por EU. Centroamerica, el Caribe y Asia; esto aunado a que el consumo nacional ha mo&ado una tendencia ascendente desde 1987, el cual ha sido cubierto por una sensible reducci6n de las exportaciones, esto se ilustra mejor si vemos que M6xico ocupa el ~ 6 p t h 0 lugar en conmuno per ct@ita de cemeuto de un grupo de paises de alta demanda cementera a nivel mundial I$

La situaci6n exportadora de la industria cementera mexicana podria mejom a partir de 1994, una vez que los países industrializ,ados logren superar la h e recesiva por la que atraviesa mu econodas; Adem&, el negocio de exportaciones de las cementeras mexicanas tambih se fkorece con el fail0 del GATT en contra del impuesto compensatorio establecido por EU. desde 198911, este punto se Iratmirnb adelante.

10.- Folletos de I3rlLwyEX (..,) "Cemento", feb-mano de 1993, p,42,

11,- bc.cl.

15

O O O 0 00 a * cv O I

O cu

'i

O O O 0 O 00

O a * cu cu

I

CUADRO 1.3

ARO 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992

IMP-EXP DE CEMENTO GRIS ( "A)

SALDO IMP. 0.250 0.313 O. 245 0.000 o. O00 0.000 0.000 0.015 0.019 0.015 0.030 0.029 0.018

SALDOEXP. 0.250 0.076 0.245 1.097 2.084 2.412 3.935 4.550 4.900 4.369 2.045 1.540 1.400

VAR(%) Exp.

- 69.60 222.36 347.75 89.97 15.73 63.14 15.12 7.69 - 10.83 - 53.19 - 24.69 - 9.09

EXP/PROD $2.

1.54 0.42 1.27 6.43

11.30 11.66 19.92 20.21 21.00 18.34 8.15 5.73 5.17

12.- &to columno se obtiene dividiendo el saldo de expodocin entre la produccibn nocinol de cemento y el resuHodo se muHiprko por cien,

16

1.3 PRODUCCI6N, CAPACIDAD INSTALADA Y USO DE LA CAPAC. INSTALADAr3

La capacidad instalada se refiere al total de plantas instaladas en territorio nacional y estas se enrpresan en "A suponiendo que se produce a un cien porciento. La producci6n nacional representa una parte de ese cien porciento por lo que el grado de utilizaci6n de la capacidad instalada depende del monto producido a nivel nacional, por ejemplo, en el d o de 1980 la capacidad instalada de l a s 28 plantas cementems en toda la Rephblica Mexicana era de 17.021 " A , laproducci6n nacional fbe de 16.243 "A por lo que el grado de utilizaci6n de la capacidad instalada representaba un 95.4% en ese do. En el afío de 1983 la capacidad instalada era de 30.666 " A , la produccih nacional tan 8610 represent6 17.068 "A por lo que el grado de utilizaci6n de la capacidad instalada represent6 tan 8610 el 55.7% y a s f sucesivamente (vebe cuadro 1.4).

El aumento o disminucibn en la capacidad instalada se debe, en el primer caso, a que se e f i c t h invmiones en nuew plantas y en el segundo, al cierre de l a s mismas. Esto tiene que ver con proyectos de inversiones a muy largo plazo por lo que, la capacidad instalada varia st510 si hay creacih de nuem plantas o disminucibn de ellas, a s i en el cuadro 1.4 vemos que la creacibn de plantas muestra una tendencia ascendente (lo mismo que la capacidad instalada) de 1980 a 1986, em 1987 baja y en 1990 se recupera (vehe gt-bfica 1.5). En la capacidad instalada los ciclos econ6micos tienen menos incidencia que en la produccibn y en el grado de utilizacibn de la capacidad instalada, pues ella depende de otro8 btores.

13,- Copociod instalado conjunto del toto1 de plantas instobdos en b Repbbl'h Mexicano, representodo en millones de toneladas, E l incremento de la mismo es resultodo de las importantes inversiones efectuados por las principok firmas cementeros ,De este modo, las 3 firms m6s importantes (CEMEX, APASCO, CRUZ N U L ) cuentan con el 93% de la copmiiod instaloda nacional en el ano de 1992.

17

La Mta de dinamiemo en la industria de la construcci6n, desde la segunda mitad de la decada de loa 80's, produce una baja en la demenda internapor lo que el grado de utilizacibn de la capacidad instalada durante estos dios disminuye, por ejemplo, de 1982 a 1983 el grado de utilizaci6n de la capacidad i d a d a p a s 6 de un 75.2% a 55.796, del mismo modo de 1985 a 1986 el grado de utilizaci6n de la capacidad instalada pasa de 63.6% a 60%, esto debido a la disminuci6n que d e la producci6n en estos Moa. Ea el primer ceso (82-83) tiene una variaci6n ne@iva de 11.5%, en el segundo caso (85-86) se contrae aunque en menor medida, en 4.49%. A partir de ahí es el comíenu, de la apertura vemoa que la producci6n y el grado de utilizaci6n de la capacidad instalada 8e desarrolla flrvorablemente como lo mueatra el cuadro 1.4.

Hay que mencionar que auque la dexnaada interna se readivo a partir de 1987, fue la evoluci6n de les exportaciones la que contribq6 a reducir la subutilizacibn de la capacidad instalada de los &os anteriores.

En comparaci6n con 1990, en 1992 la capacidad instalada se incrementa en 4.200 "A al pasar de 27.884 "A en 1990 a 32.070 "A en 1992, esto porque se prono~tic6 que el conmamo interno rebasaria las 23.582 MTMA que tenia en 1991 (aumentando el ntimero de plantas de 29 a 30). A S S mismo la producci6n amento al pesar de 23.824 "A en 1990 a 26.885 "A en 1992, no obstaate, l a s exportacionee en el d o de 1992 representan el nivel m& bajo de todo el periodo.

18

CUADRO 1.4

AROS 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993

NUNLPLANTAS 28 28 29 29 29 30 30 29 29 29 29 30 30 30

PRODUC("A)* 16.243 17.978 19.298 17.068 18.436 20.680 19.751 22.347 22.513 23.333 23.824 25.092 26.885 27.100

VAR PRODUC(%) - 10.68 7.34

-11.55 8.01

12.17 - 4.49 13.14

O. 74 3.64 2.10 5.32 7.14 O. 79

CUADRO 1.4 (CONTINUACION)

AROS 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992

CAPAC. INST. @ITMA) 17.021 19.452 25.655 30.666 30.942 32.539 32.922 32.881 26.748 26.748 27.884 30.000 32.070

USO DE CAPAC. INST. (Yo) 95.4 92.4 75.2 55.7 59.6 63.6 60.0 68.0 84.2 87.2 85.4 83.6 83.8

19

A manera de conclusibn diremos que la demanda de cemento en Mdxico e&í conrrtituída por tres tip08 de consumidores:

(1) Autoconstruccih o constnrccibn idormal donde el consumidor final lo a d q u i e r e al menudeo.

(2) La construccibn f o d (privada).

(3) sector ptiblico.

En @oca de crisis la politica piesupuestal hace diaminuir el * o en inverni4n por lo que el sector construccih se colltrae, es decir, el sector phblico diminye MI demanda nacional de cemento, del m i m o modo, en situacibn recesiva la demanda cementera para la consbruccibn informal tambih disminuye dnisticamente; la construccih f d es, quiz& el consumidor que diElmiwye en menor proporcih BU demanda nacional de cemento. Para ilustrar en el Mo de 1981 la invmibn pfiblica en el sector comlmcci6n representaba un 57% del total invertido y la invemi6n privada para el sector consltrucci6n era del 43%. Ea 1988 la invmibn phblica en la industria de la constnrccida represent4 el 41% de i n v m i h total en el sector y la invemi4n privada participo con el 5990.

A s f , la producci6n total -nacional- de cemento podría contraerse y al mismo tiempo el grado de utilizacih de la capacidad instalada de la industria, sin embargo, la estrateda que s i d 4 la inchrstria cementera en la dbcada de los 80's &e exportar esos excedentes nacionales de cemento al sur de E.U. -principalmente-, el Caribe y Asia, de esta manera, la produccih y el grado de utilizaci6n de la capacidad instalada no reportaron una calda tan m i c a como era de esperarse.

No obrrtente, y conjuntamente con la apertura comercial, el consumo nacional aparente ha morJtrado s@os de recllperacibn y dado que "e1 pals consulne lo que el pais produce" se atiende

demanda interna reduciendo l a s exportaciones; se podría plantear el por qub no incrementar la producci6n total de cemento para poder sati&er los dos mercados, pero el problema esta en que desde 1989 los E.U., el Caribe (Pamami, Belice) y h i a (Tailmdia) han implantado medidaSr proteccionistas para impedir la introduccibn del cemento mexicano, por lo que, en el afío de 1992, lw exportaciones cementm han representado el nivel MB8 bajo dentro del periodo analizado. Sin e m b a r g o , las perspectivas resultan ser fkvorables, puerr rre eepera superar a partir de 19% este entorno de crisis econ6mica a nivel intemacional y tener un punto a hvor con el firllo del GATI' en contra del impueato compensatorio e d l e c i d o por EU. desde 1989.

Para ilustranr lo anterior, se presenta la gt.gdica 1.5. que muestra la evoluci6n de la capacidad instalada, volumen de producci6n, COII[NII~O nacional y exportaciones en el periodo aflaliZad0.

20

a zrn

4

I. BANCOMEXT. Perspectivas parta MWco em los prdrlmes di= d o s . "Capacidad y participacibn en el mercado mexicano de la indwtria del cemento", Mbxico, 1978.

2. CANACEM. Armario 1987. Teorfa y Estadfeticas.

3. Constnrcci6n y Tecnologfa "E1 mercado del cemento", abril de 1990, vol. II, N. 23, IMCYC..

4. Daniel Silvia Capacidad de ersrprraaidn ea la fndnstzia de cemeato mexicana. U N A M , qosto de 1984.

5. Folletos de BANAMEX: Ex-& de la Situaci6n Econ6mica de MQadco, "Cemento", N. 807- 808, feb-marzo de 1993.

6. claupo Financiero BANAMEX-ACCIVAZ, An$Hsis de la Ind\lrstria del Cemento en MQadco, mayo de 1992.

7. NAFINSA. El Mercado de Valores. "JnIndustsia del Cemento". N. 12, junio 15 de 1992.

8. Revista de CONCAMIN: De Nueatma Jndustri4 "La Indusltria del Cemento", septiembre de 1992.

21

&FACTORES QUE INCIDEN EN M COYPETICMIW) DE M INDUSIRH CEYEMERA MEXICANA

Los grupos cementeros mexicanos a mediados de la decada de 10s 80's tuvieron que hacer h n t e a dos fenhenos que significaban un cambio en la política seguida ha& entonces: una creciente d i d n u c i h en la demanda intema y un nuevo entorno de apertura comercial.

El penetrar a los mercados eximnjeros signrficaba e m h n t m e con productores cementeros emtraajeros, para que m orientacihn exportadora fiera hitosa tendrían que ser competitivos. La competitividad no s610 eignrficaba rebaja em precios sino n u e m tecnicas productivas, n u e m formas orlgenizativas, asegura la provisibn de materias primas y de la energfa, etc I.

Este objetivo se lo@ gracim a que existen diversos factores: economías de escala, segmsntaci6n de mercados, inbgracih vertical y tecnología de proceso seco, que permiten disminuir costos de produccibn, disminuir costo de flete, eficientar la organhcibn, megn-ar las ftentes de aprovisionamiento de las materim primas e incrementar condantemente la productividad.

como resultado, los epupos cementeros m8s ;aportante@ (CEMEX, APASCO, CRUZ AZUL) han lopdo ser competitivos a traves de la diferencia en precios a nivel inbmacional.

A continuacihn, se enalizan detdladamemte cada uno de los factores que coadyuvan a que los costos (de produccibn, treasporte, ineumos) no sean tan elevados y que, conjmtmemte con la eficiencia en las tecnicas productivas, se l o p un producto competitivo em calidad y precio a nivel mundial.

22

2.1 E C O " y l s DE E M

La produccibn de cemento exhibe rendimientos crecientes a escala, lo que hace que la produccibn de volumenes mayores de cemento hqa caer los costos medios de largo plazo.

Por otra parte,como la indurrtria e1 intmiva en capital, l a s plantas de cemento tienen costos fijos elevados debido a la presencia de activos especfficos. De este modo, cuando los volhmenes de produccibn c m esto no 8610 inpacta en menores inpsos para las empresas sino que tambith m e n t a llus costos unitarios, de a h i el objeto de aprovechar las economias de escala

Mientras mayores Bean las escalas de planta, los costos promedio de largo plazo decrecer@ para aquellas escalas menores a la escala de planta bptima hi, bajo los supuestos planteados m la metodologfa del clIlculo de las economím de escala 2 se tiene lo siguiente:

(a) Manejando una escala de planta pequefía, como serfa el caso de una que produjera 0.584 " A , el costo en invmibn es de 135.64 millones de dblares, con un costo fijo medio por tonelada de 11.61 dblares.

(b) Para escalas de planta intermedim, se manejan dos tamdfos:

- Bl pn'mero, de 0.730 M . que requiem unu inversidn de 154.43 millones de ddlares y pam el cual se cairnla un costa fiio mdio de 10.58 ddarespur tonelada.

- Et segundo, tiene una capacidad de produccidn de O. 912 AdTMA, para dicha escaia la inversibn necesaria es de 175.96 mitiones de dblares y se tiene un costo $jo medio de 9.64 dblarespor tonelada.

23

(c) para una escala de planta mayor, se tom6 l a c o t h i 6 n de una con capacidad de 1.149 "A, el gasto estimado para montar dicha planta es de 202.15 millones de &lares, con un costo fijo medio de 8.79 &lares por tonelada

(d) Para una planta con capacidad de 1.437 "A, la imersibn es de 232.25 millones de dblares y m costo fijo medio por tonelada es de 8.08 d6lares.

(e) Dentro de laa escalas de planta consideradas como grandes se tienen dos tamaflos:

- 8lprinaero de 1.724 A4T' para ta cual se tiene una inversidn de 260.78 mittones de ddtams y un costo$jo mdio pur tonelada de 7.56 ddtams.

- La otm categoria corresponde a una capacidad de 2.155 "A. Pata dicha planta se necesita una inversidn de 305.11 millottes de ddtares y su costa j jo medio m i a d o es de 7.08 ddlarespor tonelada s..

La existencia de economfas de escala en la induuiria se hace evidente, ya que el costo medio es decreciente en el rango relevante (de 0.58 a 2.1 " A ) de escalas de planta utilizadas por la industria cementera mexicana La relacih exidente enire el trmreflo de planta y la edructura de costos fijos medios por tonelada, se muestra en la gr$fica 2.1.

Laa e c o n d m de escala en la indwtria cementem aparecen en diversos segmentos del proceso productivo. Uno de los cmos mslrr evideates de lo anterior lo constituye el Grupo CEMEX, el cual presenta las escalas de planta m8s grandes dentro de la industria cementera nacional. Lo anterior permite a dicho grupo tener u118 ventaja competitiva, respecto a loa demh productores de cemento, derivada de 8u estnrctura de costos.

3.- B. p.59

24

m z a

O c>

La induntria del cemento e d dintribdda regionalmente por el alto costo de transporte del producto y la ubicacibn de los yacimientos de caliza (principal materia prima para la fhbricacibn del cemento). La organizacih adminintrativa sigue 6nte sintema regional adoptado de manera exitosa por las empresas del pais: permite minimizas el costo de fletes, descentralizar la toma de decisiones y ohcer mejor servicio al cliente 4. En el primer caso, los altos costos de trannporte (que constitqw entre un 10 y un 25% del precio final) hace que l a s empresas cementeran operen con dimas plaatan productivas localizadas em difbntes lugares, con el objeto de increme la penetracih em el mercado. Ani, si observamos la dintribucih geogdica de las 29 plantas de cemento que codorman la induntria em 1990 S, podemos encontrar 3 rasgos particulares:

- En primer lugar, es evidente la prolifiracidn de las plantas que pertenecen a CEMZX De hecho, en 1990, 18 de l a s 29plantas de cemento l o c a l i z a d a s dentro de territorio nacional e m subsidiafias de esta enyrtesa; 3 pertenecim a Apasco; 3 a Cementos CM Azul; 2 a Cementos Chihuahua y l a s dttimcrs 3 plantas correspondfan al resto de las empresas cementem 6

- Bn segundo lugat; existe una alta concentmidn alrededor del &ma naetroplitma de la Ciudad de Miico. Esto se apíicaporgue &tu es ía ciudad M& grande deí pals pues su nllmero de habitmtes rebusu los 22 millones de personas. La texetur parte de la crrpcrcidud instalada naciond est& ubicada dentro de ía ciudad, incluyendo la planta Barrientos (de Cementos Amihuac XR de C. E) con una cupucidud de 2.5 MTu4, subsidiaria de CBMEX siendo una de ius cenaentenzs mhs grandes de toda Mrte Mricu.

4.- Folleto de WEX I...) "Cemento", p.40.

5,- wn X) plantas en los anos de 1992 y 1993,

6.- Revista de CormAYlls (..,) "La lndustrio del Cemento", septiembre de 1992, p.32,

25

- Tercero, algunas de l a s mayores plantas, locdizadas en regiones mucha mnos pobladas, se encuentm a relativamente poca distmciu de la fmnteru con E. U. o m y cercu de losprincipatespuerlos mrttimospor los que eí cemento puede ser exportado.

De este modo, la participaci6n del flete dentro del costo total tiene repercusiones importaates en el comportamiento de la indudria, por lo que, la segmentaci6n de mercados se debe a que las plantas productoras quedan m8s cerca de las zoma de consumo nacionales, asf como a las zonas de consumo exhqjeraa a las que exportan (principalmente al wr de los E.U.).

La dieCribuci6n fisica no solo de las plantas sino -bien del producto es un factor competitivo -de 1 ~ 8 0 plazo- que toman muy en cuenta las empresas que confoxman esta indwtria

Lamayda de las empresas en la indurrtria se encuentrrm integrada8 verticalmente.

Las principales materias primas para W c a r el cemento, que son la piedra caliza, la arcilla, el caolin, la escoria de h i m y el yeso se obtienen de minas que pertenecen a las miama empresas, lo que muestra una integracih hacia atrh en el proceso productivo.

Ente tipo de integraci6n puede explicarse como una necesidad de la empresa por reducir los costos de lransaccih a los que se edhtarfa con sua proveedores. Entre la8 v8af8jas que lleva 6sta integacih hacia atrhs ne pueden mencionar la certidumbre en el abasrto de insumos para la produccih, la calidad de las decisiones que se incrementa debido a la reduccih en los riesgos que implica una negociacih con proveedores, a que ne tiene un mejor ameso a la infonnacih y se evita el costo de monitorear 108 contratos para que 6stos se lleven a cabo.

otro tipo de integraci6n hacia air& obsenmdo en la industria es la fhricaci6n de bolsa8 de papel, utilizadaar para el empaque del producto, y la fabricacih de equipos y maquinaria pesada utilizado^ en la industria

26

Las empresas de la indwtria tambih estb integradas hacia adelante, pues ellas mismaa se encargan de la distribucib del proctucto y muchaa poseen subsidiarias dedicadas a la elaboracidn de concretos y precolados.

Ekisten diversos incentivos para la integraci6n hacia a d e l a n t e , principalmente derivados de las impdcciones que tienen los mercados. En el caso de la industria del cemento, los principales incdvos son el ase- la colocaci6n del producto convirtiendo a loa clientes en parte de la cadena productiva, eato se ha logrado debido a que loa prefhncia por ciertas xnarcas, derivada de la calidad del producto y servicio (as$ como por C B I I I ~ ~ ~ ~ S promociodes), provoca la lealtad de los consumidores siendo eate un activo iostmgible con el que cuentau

LOS principales componentes del costo directo de fabricaci6n del cemento, en 1992, son la en-a el6ctrica (21%), el combu8tdleo (21%), la mano de obra directa (14%) y lahl materia prima (8%).

A nivel internacional, el coque y el c d 6 n son la h n t e energbtica m& econdmica que existe. Sin embargo, a difhncia de EU. y Candi, el 92% de los homos de cemento en Mexico utilizaa combwt6leo, debido a que el carb6n de origen nacional no representa una alternativa viable para la industria z

Eh Mexico mb del 90% del total de homos iwtdados son de tecnologfa de proceso seco con precalcinadores y precalentadoms en algunos caos. Las inversiones actuales van a permitir aumentar su capacidad productiva, modamizar su equipo y, por comiguiente, diminuir m costos de operacidn. Hay proyectos con los que se esperan ahorros de 30% en gas y combustdleo, y de 20% en energfa electrica, a í como utilizar residuos líquidos y sdlidos reciclables -como combustibles- sin cauaar un impacto ecold@co perjudicial. Ademh, el diseflo de l a m e w instalaciones de la plantas cementeras va a permitir el consumo de cualquier tipo de energetico, incluyendo el carb6n.

7.- b. ~ 2 7 ,

27

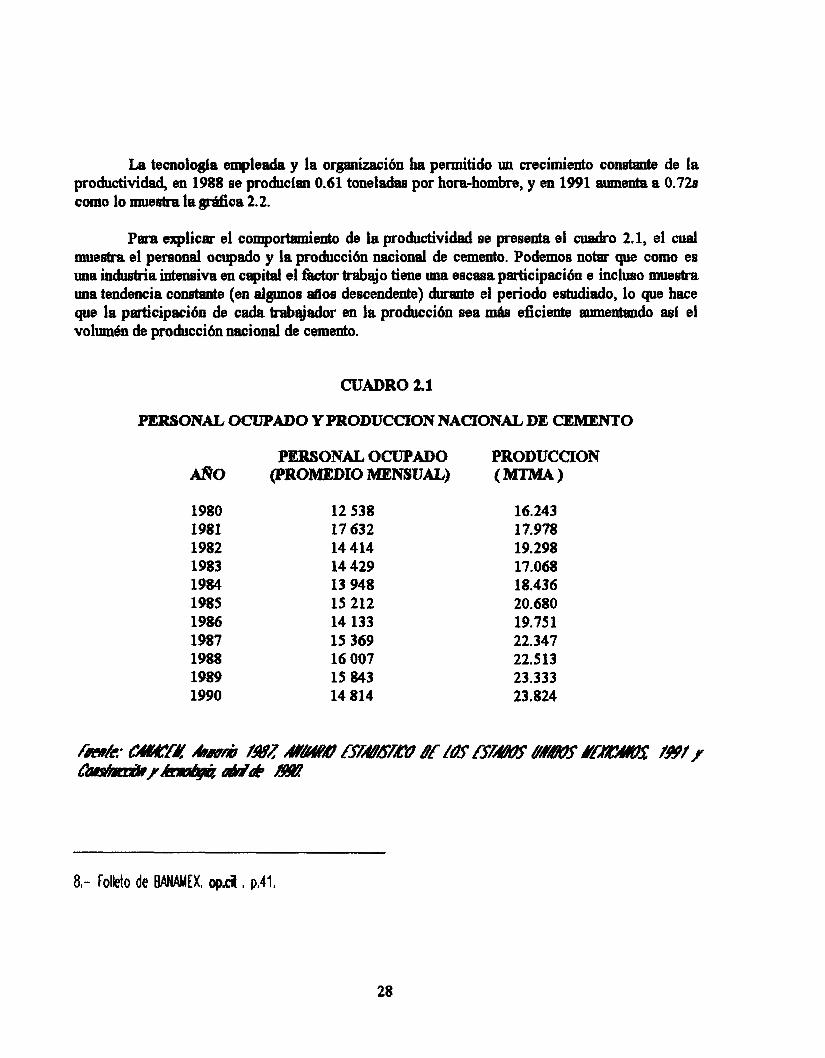

La temologia empleada y la organizacibn ha permitido un crecimiento constante de la productividad, en 1988 se producian 0.61 toneladas por hora-hombre, y en 1991 mmnta a 0.728 como lo muestra la @tics 2.2.

Para explicar el comportamiento de la productividad ne presenta el cuadro 2.1, el cual muestra el personal ocupado y la producci6n nacional de cemento. Podemos notar que como es una inrfuetria intensiva en capital el fkctor trabyo tiene una eacasa patticipacibn e incluso muestra una tendencia constante (en alguno8 d o s descendente) durante el periodo estudiado, lo que hace que la participacibn de cada trabqjador en la producci6n sea m& eficiente aumentando mi el volumh de producci6n nacional de cemento.

CUADRO 21

PERSONAL OCUPADO Y PRODUCCION NACIONAL DE CF,MENTO

1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990

12 538 17 632 14 414 14 429 13 948 15 212 14 133 15 369 16 007 15 843 14 814

16.243 1 7.978 19.298 17.068 18.436 20.680 19.751 22.347 22.513 23.333 23.824

8,- Folleto de BANAMEX, opd , p,41,

28

O t- z W

W

I- C> 3 n O a L

n

I I Z O I-

\

v

l m

La conclusih de 6ete capitulo se puede analizar en dos partes.

(1) Primmente, m o s que los fbtores que inciden en la competitividad de ciertos grupos de la industria cementera mexicana producen los siguientes resultados:

a Las economias de escala hacen caer los costos de produccibn, pues la produccih de volhenes mayores de cememto hacen caer los costos fijos medios por tonelada; al mismo tiempo, el aprovechar economias de escala hace que disminuyan sus costos unitarios (costos de operaci6n).

b. La segmentaci6n de mercados con lo cual las plantas productivas localizada^ estrat6gicamente en territorio nacional y cercanas a l a s 201188 de consumo tanto nacionales como extranjeras, permite que el costo de fletes no sea elevado.

c. La temologia y ot.ganiPlci6n empleada por los grupos cementeroe nacionales produce incrementos en la productividad al aumentar, durante 10s hltimos Mas, la relacih producci6nl)tr. hombre, o bien, tonelada por hora hombre trabz@da

Como consecuencia de lo anhior, m producto es realmente competitivo en calidad y precio en relacibn a las otras empresas nacionales y extranjeras.

(2) Por otra parte, ya que las empresas cementeras son competitiva^ y como la industria es conccadmda, esto evita la entrada de nuevas empresas, por varias razones:

a. La eletructura de costos de las empresas evitan la enbrada con capaciades instaladas pequdas.

b. La k i 6 n en costos hundidos necesaria para entrar al mercado es muy elevada y muchas veces los inversionintas no e& dispuestos a incurrir en p&didas ni en proyectos de larga duraci6n. Ademb, a l p o s grupos cmenteros tienen mds de 60 afloe en el negocio por lo que el costo en aprendizaje tendeda a ser elevado.

29

c. La segaoentaci6n de mercados tambih constituye una barrera a la entrada, pues si una nueva empresa intenta ingresar a la industria debe hacerlo en lugares don& no halla plantas establecidas o en zoma donde considere se va a dar M crecimiento econbmico, pero en ambos casos hcaserfa, en el primero, porque todas las pl& productivas ya establecidas esth localizadas estrategicamente en toda la R e b l i c a Mexicane; y em el segundo, porque el m e n t o de la demanda en una regibn puede ser cubierto mh nipidame por una planta ya establecida que por una nueva, pues la plauta establecida t& menores codos debido a la presencia de los rendimientos crecientes a escala

A S S , las altas barreras a la entrada tienen la siguiente implicaci6n: en toda la decada de los 80's n@na nueva empresa ix1gres6 al mercado, y airn &, el &mero de plantea productivas dentro de territorio nacional se mantuvo constante (entre 28 y 30 para ser exactos); lo que ha caracterizado a la industria en 6ste periodo -&cada & los 80's y principios de los 90's- fire la serie de hiones y adquisiciones de empresas nacionales como e m j e r a a por parte de los grupos cementeros & poderosos del pafs, a s s como los intentos de diversificacibn en otras indwtrias mediante la intepi6n vertical.

30

1. Folleto de BANAMEX: Exam& de la Sitaaci6n Econ6mica de MWco, "Cemento", N. 807- 808, feb-marzo de 1993.

2. Grupo Financiero BANAMEX-ACCIVAL Anidhis de la I u d d a del Cemento en MWco, -o de 1992.

3. Revista de CONCAMIN: De Nueska Hfstoria IudnsMal, "La Industria del Cemento", septiembre de 1992.

4. Ricossa, Seso. Mccionapio de Economla, S.XXI, M$xico, 1990.

31

III.ESTRATEGIA DE PENETRACION DEL GRUPO CEMEX

Duraute los 6ltimos dos, una serie de acontecimientos se han sucedido en la edmcburs del mercado cementer0 de los Eetados Unidos, los cuales hicieron de la d6cada de lo8 80's una de las mBS interesantes para esta industria

La industria cementera estadounidenee ha su6ido cambios en la posesi6n de las empresas por diversos grupos industriales, en la probucci6n, en proveedores y en la relaci6n de las empresas con sus clientes. El cemento se transform6 de ser un bien producido y comercializado internamente a ser una mercancfa (commodity) con interese8 y comercio internacional.

Los cambion que se esth dando en los Estadon Unidos comienzan a expandirse al resto de los paises, eqecialmente al mercado europeo. h d e s cambios en la posesi6n de empresas cementeras, presiones en precios, importaciones crecientes e integraci6n vertical esth siendo dentados por los productores europeos.

h i , las accionen estrategicas tomadas por los grupos cementeros internacionales estan teniendo un herte impacto en la manera de hacer negocios en los 90's.

El posicionamiento para obtener el control de la producci6n, distribuci6n y comercializacibn intmacional del cemento es la fonna en que el antpo CEMEX compite dentro de la industria del cemento de los Estados Unidos y de Espaira

AdemBS, el proceno de modernizaci6n y los Mores que inciden en la competitividad de las empresas cementeras mexicanas m8e importantes (CEMEX, MASCO, CRUZ AZUL), las colocan en una posici6n mucho mis destacada que el resto de grupos productores -intemacionalee- del cemento 1.

1.- Grupo financiero BANAMEX-ACCNAL, Anbbis de b Industria del Cemento en Y&iCa, m y o de 1992, ~ $ 6 5 ,

32

3.1.1 CONCENTRACKIN DE M INDUSTRIA CEMENTERA ESTADOUNIDENSE

El mercado norteamericano -total- del cemento presenta una estructura mucho mh competítiva en relaci6n a la que tiene el mercado mexicano:

- hi, cuh-0 empresas norteamericanas que son: Lone Star, Ash Orove, Southdown y Medusa, poseen el 22% de la producci6a Aunque actualmente tres de estas cuatro empresas han sido suje- de posibles tomas (take-over) y hiones por parte de grupos exhnjeros.

- Un 40% de laproducci6n de la indwtria eetir controlada por seis empresas extraujeras: Holderbank (suizo), Heldelberg, Beazer, La6u-p (Canad&), Blue Circle (h Bretafía), Ciments Fraucais.

- Otro 34% de la producci6n total de la induetria, est6 diseminada entre 25 empresas tanto nacionales como extranjeras.

- El otro 4% ha eido recientemente adquirido por tres compafífas concreteras de capital forheo con laihlidad de obtener posiciones dentro del mercado.

Las empresas estadounidenses han intmtdo realizar movimientos defensivos, en coxdm de la amenaza latente por parte de m competidores externos, encaminados ha hacer mh dificil y costosa la entrada a la induatria

La empresa Southdown abandon6 su posici6n dentro del mercado de gas licuado y los lubricantes para concentrarse en la produccih de cemento, utilizando dinero de la venta para liquidar deuda a largo plazo; Medusa, i n p s 6 a la Bolsa de Nueva Yo& y realiz6 un pre-pago de deuda a largo plazo para reducir su apalancamiento 2. Por su parte, Lone Star emmci6 una reestructuraci6n oqmkacional que incluye la venta de alepmos negocios secundarios e intereses en coinversiones.

2 El término opobncomiento designo un concepto de qron importoncia poro describir la capociod que tiene uno empresa de empleor octivm o fondos de costo fijo, con el objeto de moxim'nor los otirwfodes de los accionistas, Los cambios en el apabncomiento designan voriociones tanto en el nivel de rendimiento como en el r i i o correspondiente,

33

3.1.2 ESTRATEGIA DE PENETRACION DE CEMEX Al "MI ESTADOUNIDENSE

Con el fin de disminuir loe efectos de la crieie econ6mica de 1986, CEMEX inici6 una eelratega de penetraci6n al mercado de cemento del m de loe EU:

Dicha eelrategia eatwo basada en un principio en proyectos de coinvemi6n con empreeaa cementerae notteamericanaa con lai ididad de fbcilitar el contacto directo con el consumidor final. Como resultado de lo anterior, en 1986, se crearon dos ernpresata comercializadoma de cemento, a oaber, la Texas Sunbelt Cement y la Southwestern Sunbelt, en las d e s C " E X tenia una participacih del So%, loa halidad fire vender cemento mexicano en el sur de Tern , para la primera, y vender cemento mexicano desde el oeste de Texas hasta el BUT de California, para la segunda 3.

En 1987 sucedieron dos acontecimientois relevantes dentro de la estrategia de CEMEX que tuvieron repercusiones importantes dentro de los programas de expanei6n de las ventaa a EU. :

- En el mes de mayo, el chupo ANAHUAC y sus mis importmtes activos que eran la Planta Barrientoa y la Plaata Tarnuin, fueron adquiridos por el Ompo Cementos MAYA, &sidiaria del chupo CEMEX Con elata operaci6n ademh de alcanzar el 48% de la participaci6n en el mercado nacional, se refom5 la estrategia de exportaci6n ya que pasaron a oer parte del grupo, terminales maritimaa en las coetata del Golfo de M6xico y una flota de barcos cargueros, con lo cual la logistics de comercializacibn se vi6 reforzada

- Por otro lado, Cementos suadal@ra, hnrbsidiaria del grupo CEMEX, cre6 la empresa Cementos del Yaqui, la cual inici6 la construcci6n del Complejo Hennosillo, disefíado para abastecer el mercado del sur de €?:U:

34

En lo que respecta a 1988, destaca la asociacih de CEMEX con la finna Lehigh- White en la cual tienen como rrocios principales empresas alemanas y danerras. Este movimiento hizo que CEMEX rre convirtiera en parte de la mayor productora y distribuidora de cemento blanco en E.U. y CajllulB La importancia de este acontecimiento se reflea en el hecho de que fllas v8nf88 de cemento blanco de exportacih regimon un inmento de 15996 con respecto a 1987.

El atlo de 1989 representa la consolidacion de la estrategia de expaasibn del grupo, ya que es en este atlo que se realizan 10s siguientes movimientos:

- En mes de julio, CEMEX compra la ELue Circle West, la que anteriormd pertenecía a la empresa Blue Circle Industries de la &an BreWa Con e& operaci611, el grupo se aduefía de terminales en Phoenix, Tucson, Casa Urande y Chadler, a d d de una planta de concreto en Arizona La finalidad era dar mayor entrada a 10s mercados de California y Arizona, así como obtener un cormmidor cautivo en Arizona al controlar las plaortas de concreto del estado, y obtener instalaciones &timas en California 4.

- En agosto del m i m o atlo adquiere el 50?! restante de la empresa Southwstern Suubvelt, a la empmsa Southdown, de la cual poseía el 50% desde 1986. Con esto obtiene la propiedad total con terminales en El Paso, Phoenix, Casa &ande y Albuquerque.

- En septiembre le compra a la empresa Lone Star, la Pacific Gulf Coast Cement Co, con la cual -ere el control de una terminal en Long Beach con capacidad de un mill6n de "MA. En este mismo mes adquiere la Gulf'Coast Portland Cement Co. y subsidiarias con lo cual adquiere la Howton Shell and Con- Company, que e6 la cadena de concreteraa rmls importante del h a de Houston; el prop6sito fire aumentar la capacidad de produccih y obtener un mercado cautivo a traves de las concreteras s.

- Adicionalmente, resalta por 8u importancia la compra de la empresa Cementos Tolteca, con lo cual el grupo reh BU posioibn de líder a nivel nacional y se coloca como el cuarto productor de cemento anivel internacional.

4 loc.cit.

5 loc.cit.

35

E8 a bv6s de 6sta serie de movimientos esbrategicos, que CEMEX asegura el acceso de m productos al mercado del sur de los E.U.

3.1.3 ORIENTACION EXPORTADORA DE LOS GRUPOS CEMENTEROS MEXICANOS AL MERCADO DE CEMENTO ESTADOUNIDENSE

Como consecuencia de lo deprimido que se encontrd el mercado intemo a partir de la crisis de 1982, una de las esirategia que siguieron las empresas dentro de la industria fie el introducir BUB productos al mercado del m de los EU., a s i como algunos paísee de Cedro Amet-ica y el Caribe.

De este modo, a partir de 1982, la orientacib de la indnretria medra un alto sesgo exportador, como se muestra en la grSlfica 3.1. A pesar de que los EU. es uno de los producto re^ mh destacados de cemento em el mundo, durante la decada de 10s 80's BUB importaciones crecieron en forma espectacular con el objeto de poder complementar el abastecimiento de BU mercado interno.

La p n penetracih del cemento mexicano a 10s E.U. medida durante el periodo 1983-1989, fie ~sultado de 10s menores precios de venta en relaci6n con el resto de los paises emportadores, a la elevada calidad y oportunidad de la entrega y a la alta subduaci6n del peso en el periodo 1985-1987. Aunado a lo anterior, podemos resaltar el hecho de que durante ente periodo, el gobierno estadounidenee mantuvo considerado dentro de BU Sistema cfeneralizado de Pmfmmcias al cmento portland a s i como a otraa mezclas de cemento. Por lo que las exportaciones mexicanas de cemento a EU. dentro de las venta^ -totales- nacionales pasan de m nivel de 6% en 1983 a un 12% en 1989 W c a 3.2), lo que d i d a el sesgo exportador de la industria cementera nacional.

36

0.7

0.6

0.5

0.4

0.3

0.2

o. 1

O

GRAFICA 3.1 IND. ORIENTACION EXP.( CEM.MEX)

1983 1984 1985 1986

AROS 1987 1988 1989

IND. EXP 1983-1989.

Fuente: Q.F.BANAM EX MAY -92

GRAFICA 3.2 EXP E IMP A VENTAS INT. TOT.

14

12

10

8

6

4

2

O 1983 1984 1985 1986 1987 1988 1989

AROS

I m EXPORTACIONES m IMPORTACIONES h Fuente: G.F.BANAMEX 1992

Las importaciones mexicatw de cemento m u e m una evolucih decreciente a partir de 1983. Estas codtuim menos del 1% de las ventarr intemas totales -de cemento- hatata que desaparecieron completamente a partir de 1987, a d lo muestra la flea 3.2. M e comportmiento de las importaciones se debe a que, por un lado, la demenda interna cay6 considerablemente en esos dos , y por otra que la capacidad inataladanacional es capaz de cubrir la demanda interna Lo que si aum- pero no de manera considerable, fueron los insumos importados, pues pamron de un nivel de 2% con relacih a las ventas totales i n t m , en 1983, a un 3% en 1989.

h a principales instalaciones que permiten a las empresas meldcanas la expotcaci6n de cemento a los E.U. son las eigierbes:

PUERTOS:

de Mhico. tres puertos de importancia en la Costa del Pacifico y tres en la del GoKo

a ) En la costa occideatd del Pad flco: (1) El Puerto de Ouaymaa s ine al Complejo Hermosillo perteneciente a CEMEX

que posee una capacidad instalada de 3.2 "A y que deetina una gran parte de su producci6n al mercado extemo.

(2) El Puerto de Manzanilla k i l i t a l a exportacion del cemento que produce la PlantaZapotiltic de CEMEX. Su capacidad total es de 1.8 "A.

(3) El Puerto de Salina Cruz en el Istmo de Tehwmtepec, permite la ralida al cemento producido por la Planta Lagmas perteneciente a Cementos Cruz A d , con capacidad de 1.8 "A.

b ) En d Golfo de MMco: (1) El complejo foxmado por la planta localizada en " i d a (1.4 MTMA) de

CEMEX y el Puerto Progreso, se encuentran en proceso de rnodernizaci611, expansi6n y desarrollo. Este dar$ d i d a al cemento que abasteceni al mercado de Centro Am6rica y el Caribe.

37

(2) El Puerto de Veracruz, fhcilita la exportaci6n de la Planta Orizaba de Cememtos Apasco controlada por Holddank (grupo e) cuya capacidad alcanza los 1.6 "A y tambih dedica parte de 8u produccih al mercado de los E.U.

(3) El Puerto de Tampico maneja lw venW de las Plantas tamuín y Valles de cE;MEx, con una capacidad combinada de casi 3 " A .

VlASFERREAs:

de los envfos cruzan la ftontera por femocarril. En lo que respecta a las plantas ubicadas en el norte de la Reptiblica, la mayoria

Uno de los recorridos m& importantes es el que une la planta Ehuenada (0.6 MTMA) de cE;MEX, con la Cd de San Diego ,California, que se encuentra a unos 96 Kms. La planta norteamericana m& cercana a esta ciudad, e8 la de Colton en Riverside y se encuentra a una distancia de 150 Kms. Esto le da una ventaja competitiva al cemento mexicano en estazona

A pesar de que exieten pequeflrrs plantara en la ftontera norte de nuestro pais como la de Ensenada, Cd J&z y aaleana, existen tres grandes complejos industriales que dedican su producci6n casi totalmente a la exportaci6n:

(3) COMPLEJO MONTERREY Y SALTIIWX): este tendsa una capacidad de 3.3 "A, La distancia de Montemy a San Antonio Texas es de 464 Kms. y de Saltillo a San Antonio Texas es de 560 Kms. La planta de CEMEX en Monterrey que mute a la Cd de McAllen Texas en el Valle del Río hde, es la mda cercana a 6sta Cd, pues lw plantas nortesmericmas m& cercanas se encuentran en San Antonio.

38

Las importaciones estadoullidenses -totales- de cemento comenzaron la &cada de los 80's registrando un volumen de 5.3 "A en 1980. Para 1982 estas cayeron a un nivel de 3 "A debido a la recesi6n. Con la calda de los precios del petr6leo en los &los siguientes y el auge de la industria de la constnrcci6n las importaciones retornaron al mercado norteamericano. En 1988, E.U. import6 un total de 8.6 "A, aproximadamente; para 1990 el nivel se mantuvo alrededor de los 17 "A 6.

Con estos niveles las importaciones estadounidenses constituyen una parte intepl de la of- de cementa en E.U., ya que represeutan casi el 20% de su consumo nacional aparente 7.

Por otra parte, la distribuci6n de l a s exportaciones mexicanas de cemento en 1988 fie:

- El 3Wh de l a s exportaciones cementeras mexicanas fueron absorbidas por el estado de Florida (21Y0 a las Cds. del Norte y 9% a las Cds. del Sur del eatado).

- El 20% al estado de Texas (10% aEl Paso; 5% aHoueton y 5% aLaredo).

- 10% se desti116 a los estados de Arizona y Nuevo MBxico.

- El estado de Alabamarecibi6 el 9?/0 de las exportaciones cementeras mexicanas.

- El estado de California absorbi6 un 20% (13% a San Diego; 5% a San Francisco y 2% a otraa Cds.).

- El 11% restante sae distribuy6 entre el resto de los estados del este de la Uni6n Americana Mucha actividad a lo largo de la Costa Este consiSrti6 en embarques esporsldicos. En el &lo de 1990, dos de los embarques llelplron hasta la planta de IAirge en Montreal, C d

6 Oirecciin de Pbneociin e lnvestiqociin de BANCOYEXT, "mercodo nociinol e internecionol del cemento mexwno", p.5.

7 b. p.8.

39

Todoa loa a~tnent08 recientes en capacidad iatalada y la planeacidn de nuevoa proyectos, se encuentra0 cerca de la &onbra con E.U. o de los puerto8 de exportacibn. Dada esta bgice, no ae han dado expansiones en el &ea de centro, que como ya ae mencion6 posee la tercera parte de la capacidad inntalada total; eato se debe a que &ate capacidad ociosa en data regi6n y a que la entrategia que han eatado siguiendo l~ empreaaa de la induatria ea la de orientar gug ventaa al mercado extemo.

(1) Uno de loa mayo re^ proyectos que web6 de aer terminado, en el eflo de 1909, ea el localizado en Hermosillo. La capacidad total del proyecto, que pertenece a

es de 3.2 MThdA repartidm en doa plantaa vecinaa. La mqor de laa plantas con una capacidad expendida de 2.2 "A., perteneci6 a TOLMEX heSta mediados de 1989. Una csracterfatica importante del proyecto consiste en que el conautno total del eatado de sonora no rebaae loa 0.5 "A, lo que indica que el reato de la producci6n s e d dehada a la exportaci6n tanto terreStre como maritima

(2) La nueva planta de 1 "A de M M C O en Saltillo, exportmi cmí el total de au produccidn, a menos que l o p deaplazar a aua competidorea locales. Del m i m o modo que en Hemnoaillo, tRmbi6n se localiza en una zona con altoa exceaoa de capacidad, ya que compite con l a s plantas de CEMEX en Torre611 (1.6 " A ) y en especial con la @@e planta de Montemy (2.4 " A ) . TQcnicamente, la planta de MASCO es superior a 1~ otras ya que posee un di~eflo d o lo que le permite aer m8e eficiente en el conaumo de e n e a elhtrica 8. Eat0 le da una ventaja competitiva adicional para penetrar al mercado norteamericano.

(3) Finalmente, en l a m a aur de la Reptiblica M e x i c m ae encontraba, en 1990, otro proyecto de expanslibn por parte de CEMEX, localizado en la planta "da Su Capacidad a d del doble del conaumo q p @ o de 10s estadoa de Campeche, Yuc- y QuintnnaRoo, alcanzando loa 1.4 MT1\6A. El excedente de la produccih s e n i exportado al mercado centroamericano a-s de Puerto Progreso.

8. CANACEM, Lo Mustio del Cemento y El Medii knbiente, p.8.

40

3.1.4 COMPETITMDAD DE COSTOS FRENTE A ESTADOS UNIDOS

La estruchPa de costos totales de produccih que presenta la industria cementera en MBxico esta compuesta por los eiguientes factores 9.

- MATERIAS PRIMAS: Las principales materias primas que se emplean en la W c a c i b n del cemento son la piedra caliza, la ~ c i l l q yeso, el mineral de hieno, mind de fierro, hido de silice, l a s puzolanas, la sena, el caulin y *os aditivos adem& de los enwes y empaques, a s i como los fletes y maniobras de transporte de las materias primas principales que requieren las plantas cuyas canteras se encuentran d i m s de las Mrica.

- COMBUSTIBLES: L o e homos de cemento requieren de una gran cantidad de energfa calorffica, cuya fiaente principal se encuentra en el combust6leo o el gas natural. Para producir una tonelada de cemento se consume de 100 a 150 litros de combwtbleo o su equivalente en gas natural.

- ENERGIA ELECTRICA: En el proceso de fabrcacibn, se consumen tambib vol6menes considerables de energía eldctrica para mover el equipo, molinos, homos, trituradores, elevadores, bandas y ventiladores. En cada tonelada de cemento se consume aproximadamente 150 Kwh

- MANO DE OBRA DIRECTA: El porcentaje de participacibn de la mano de obra es de 1.57 hora-hombre por tonelada de cemento.

- OTROS: Dentro de estos se consideran los lubricantes, rehctarios y refircciones en general.

- Como fire explicado em el d i s i s de economías de escala, el monto de los costos fijos se encuemtra directamemte relacionado con la capacidad de produccih de la planta

41

La participaci6n que ha tenido cada uno de los iarnrmos anteriormente descritos dentro del codo variable total ha ido variando a lo largo de la decada debido principalmente a las variaciones de los precios relativos.

L O B ajustes en el precio de los energ$ticos por parte del gobierno, emnarcados dentro de la edrategia anti-inflacionari& y principalmente la reducci6n al subsidio que recibfan las indurJtrias nacionales, se reflejan en el alza del indice de costo de enc?rgeticos, que a BU vez impactan en los costos unitarios de la industria Solamente en el aslo de 1989, el combust6leo regih6 un amento en BU precio del 44.4% y la electricidad de 38.896, lo que impact6 fhextemente en el Indice de costos unitarios.

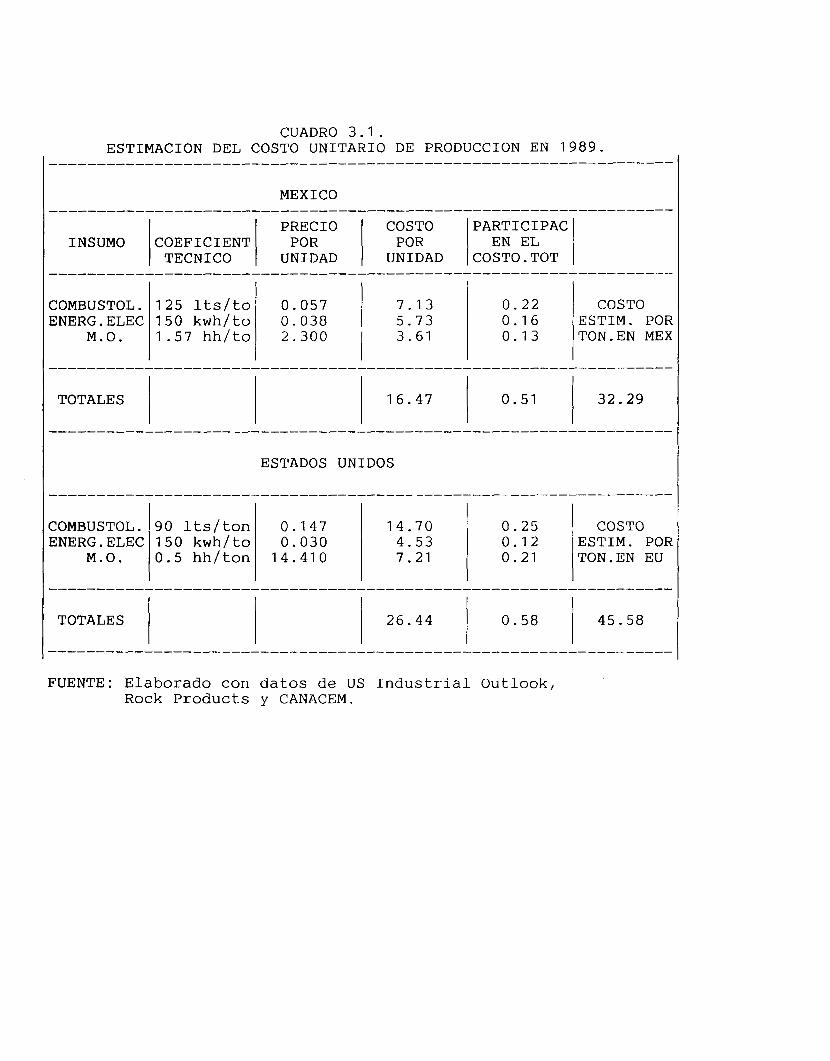

ESTIMACION DEL COSTO UNITARIO DE PRODUCCION DEL CEMENTO

Una vez descrita la estructurs de costos que m8nfenia la industria en 1989, se estima el costo por tonelada de cemento, utilizando los coeficientes tecnicos, las participaciones de los insumos dentro del costos y los costos unihios de los insumos.

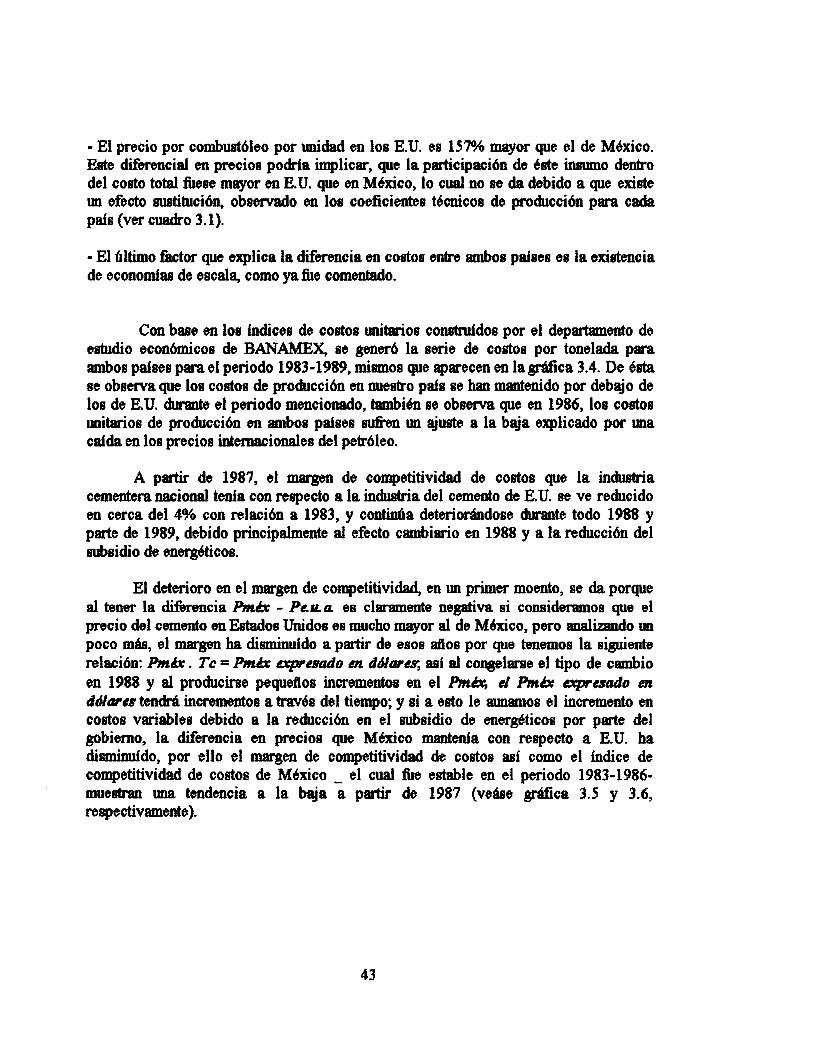

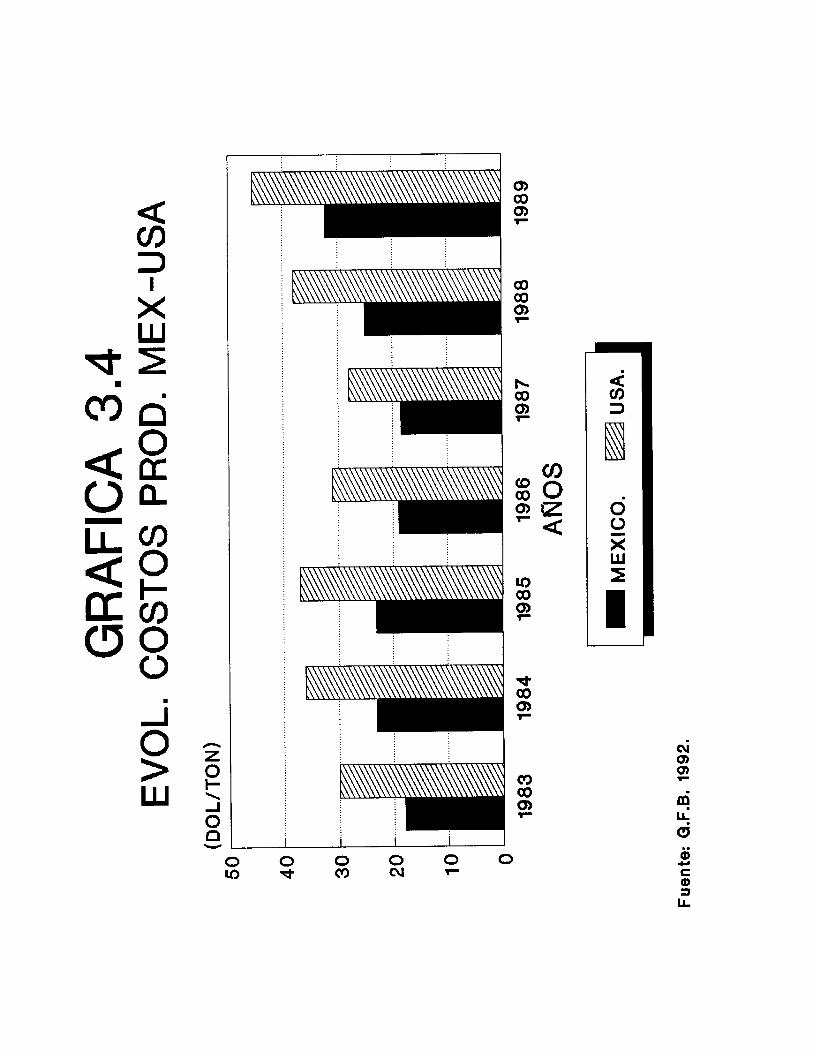

Los resultados de las estimaciones se concentran en el cuadro 3.1. Como puede observarse, en Mexico el costo de producci6n por tonelada, oscila alrededor de los 32 d6lares en promedio. Este valor varia dependiendo de la tecnologia que utilice cada planta y del tamaf€o de la misma De la misma forma se estima el costo de producci6n en EU.; siendo este cwcano a los 46 d6lares por tonelada en promedio. Existe un diferencial de 29% en el costo de producci6n entre ambos paises, que puede ser explicado por los siguientes factores:

- El costo de la mano de obra en EU. representa el 21% de los costos totales, mientras en Mexico, este costo participa con el 13%. Como puede apreciarse, el salario promedio por hora dentro de la industria del cemento en nuestro pafs es de 2.3 d61ares, m i e m que en EU., se pagan en promedio 14.41 d6lares dentro de la industria le.

CUADRO 3 . 1 . ESTIMACION DEL COSTO UNITARIO DE PRODUCCION EN 1 9 8 9 . I-"""""""""""""""""""""""""""""""" I

MEXICO

PRECIO COSTO PARTICIPAC ..................................

TECNICO UNIDAD

COMBUSTOL. 1 2 5 1ts/to ENERG.ELEC

1 . 5 7 hh/to M.O. 1 5 0 kwh/to

O . 0 5 7

TON. EN MEX 0 . 1 3 3 . 6 1 2 . 3 0 0 ESTIM. POR 0 . 1 6 5 . 7 3 O . 0 3 8

COSTO 0 . 2 2 7 . 1 3

TOTALES

................................... I ESTADOS UNIDOS

I ................................. I

COMBUSTOL. ESTIM. POR 0 . 1 2 4 . 5 3 0 . 0 3 0 150 kwh/to ENERG.ELEC

COSTO 0.25 1 4 . 7 0 O . 1 4 7 9 0 lts/ton

M.O. TON.EN EU 0 . 2 1 7 . 2 1 1 4 . 4 1 0 0 . 5 hh/ton

~""""""""""""""""""""""""""""""""- I

TOTALES 1 2 6 . 4 4 1 0 . 5 8 1 4 5 . 5 8

~"""""""""""""""""""""""""""""""~~- I FUENTE: Elaborado con datos de US Industrial Outlook,

Rock Products y CANACEM.

- El precio por combust6leo por unidad en los E.U. es 15% mayor que el de M6xico. Este diferencial en precios podria implicar, que la pdcipacibn de 6ste intautno dentro del costo total fuese mayor en E.U. que en Mbxico, lo cual no se da debido a que existe un efecto mtituci6n, observado en los coeficientes tbcnicos de producci6n para cada pais (ver cuadro 3.1).

- El filtimo b t o r que explica la diferencia en costos entre ambos pafses es la existencia de economías de escala, como ya fue comentado.

Con base en los fndices de costos unitarios construidos por el departamento de estudio econ6micos de BANAMEX, se p e r 6 la serie de costos por tonelada para ambos paises para el periodo 1983-1989, mimos que aparecen en 1agt.gfica 3.4. De 6- se observa que los costos de produccibn en nuestro pais se han mantenido por debajo de los de E.U. durante el periodo mencionado, tambih se observa que en 1986, los costos unitarios de producci6n en ambos paises sufbn un ajuste a la baja explicado por una caída en los precios internacionales del petr6leo.

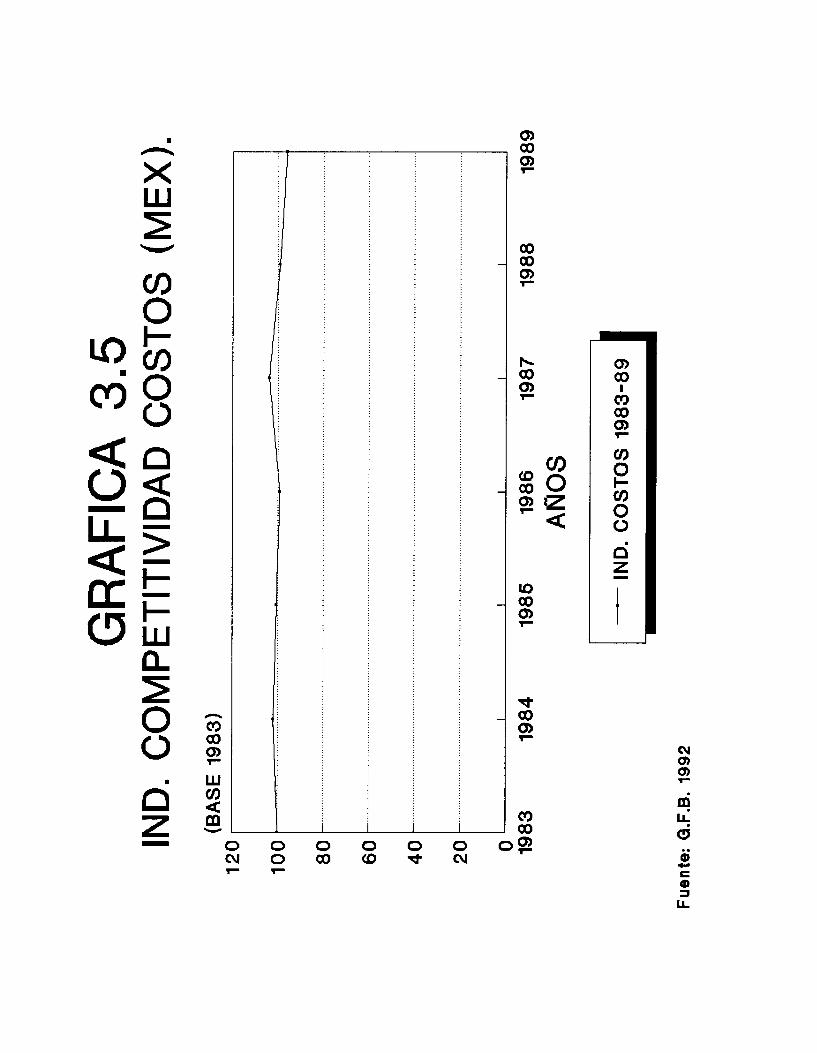

A pattir de 1987, el margen de competitividad de costos que la indudria cementera nacional tenia con reslpecto a la indwtria del cemento de E.U. se ve reducido en cerca del 4% con relacih a 1983, y continlia deterionindose durante todo 1988 y parte de 1989, debido principalmente al efecto cambiario en 1988 y a la reduccih del subsidio de energ6ticos.

El deterioro en el margen de competitividad, en un primer moento, se da porque al tener la difhncia PmcX - Pena es claramente negativa si consideramos que el precio del cemento m Eetados Unidos es mucho mayor al de M6xic0, pero analizando m poco m k , el m8f.88n ha dieminddo a partir de esos &OS por que tenemos la siguiente relacibn: hhr . Tc = hhr ,zxp~rSado en d # m q mí al congelme el tipo de cambio en 1988 y al producirse pequeflos incrementos en el Pmc;rC; cl hijs aprwudo m ddlarw tendrsl incrementos a h v b s del tiempo; y si a esto le amamos el incremento en costos variables debido a la reduccidn en el subsidio de energeticos por parte del gobierno, la diferencia en precios que Mbxico maatenfa con respecto a E.U. ha disminufdo, por ello el margen de competitividad de costos a s i como el indice de competitividad de costos de Mbxico - el cual f ie estable en el periodo 1983-1986- muestran una tendencia a la baja a partir de 1987 (vebe grhfica 3.5 y 3.6, reslpedivamente).

43

a

X W

L 2 O c)

d Z -

2

O

- 2

- 4

- 6

-8

-10

- 1 2

-14

GRAFICA 3.6 MARGEN DE COM. COSTOS (MEX)

I I I I I

1983 1984 1985 1986

ANOS 1987 1988 1989

I - MARGEN COSTO 1983-89 c Fuente:G,F.B. 1992.

3.2 EN EL MERCADO DE E S P a

La accibn m L relevante emprendida por Cemex en 1992 fue ain duda fa adquisicidn de las dos m L importantes empresas cem- de Eapafíe; Valenciana y Sanaon, dendo mi un pasto trascendental en au proceso de qlobalizacibn 11.

Eah adqdaicih fie realizada por CEMEX como parte de m eatrnteda de crecimie!nto, obteniendo con ella l e s siguientes ventajas:

- Participar en el importante mercado europeo, base de aw principales competidores a nivel muudial.

- Entrar a un mercado con una importante demenda de cemento y un gran potencial de crecimiento por la necesidad de realizar d o s a s invmiones en i n E i - a e m para eqdpararae a loa d& pafsea de la Conamidad Europea

- Aprovechar ainergias enlre l~ dos empresas, usando nuestra amplia experiencia, pnra eficientar rhpihente la operaci6n de last empresas adquiridas.

- La poaibilidad de operar estaa plantas eficientemente sin aplicar p d e s inveraionea adicionales, a610 las indiapenaablea para au mantenimiento y actudizecidn tecnoldgica-

- Obtener una posicibn de lideraqo y diveraificaci6n poer$fica en el mercado eapafíol de cemento con dos empresas que cuentan con mercados complementarios.

Valenciana B[I lfder en el mercado cementer0 espafiol con 15% de pspticipwi6n y una capwiadd de producci6 d de 6,s millones de toneladas, mientras que Xmon es el s e w d o productor espafiol con una psuticipaci6n de 14% y una capacidad de producci6n de 4.7 millones de tonelab al &io,

11 Grupo CEMEX: A nuestros occionistos (por el presidente del consejo: Arq, Morcelo Zombrono), "CEMEX y $u9 mercados", p.11,

44

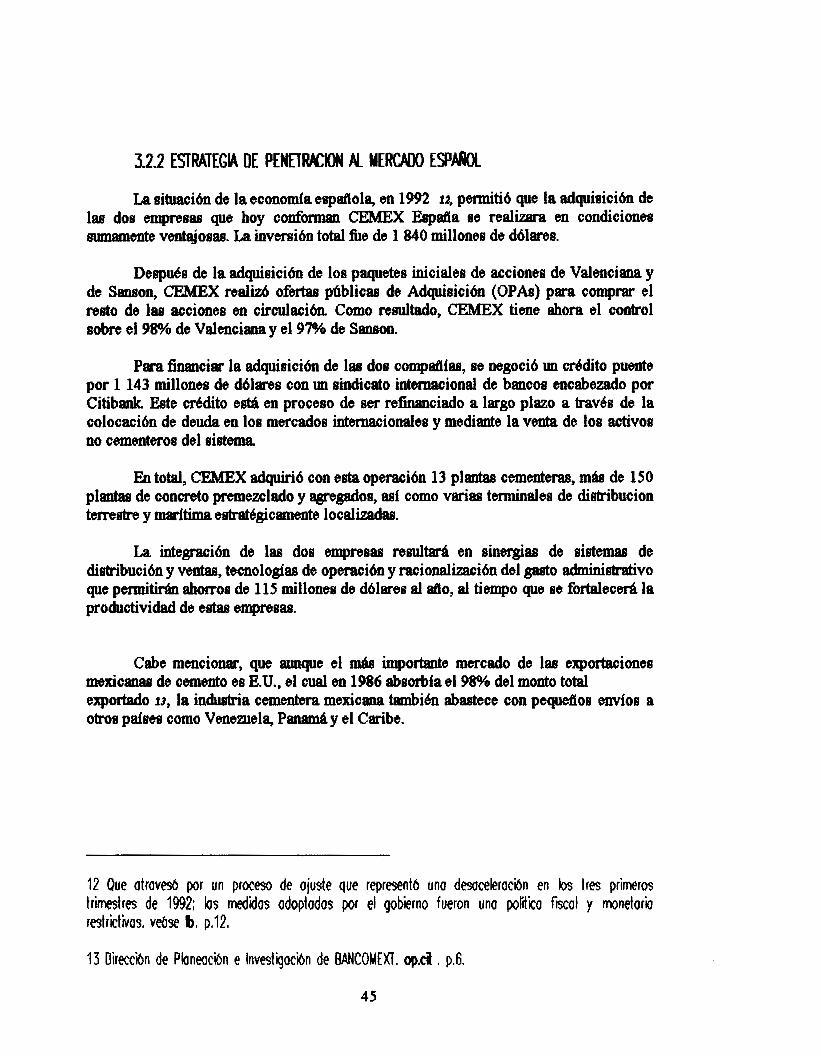

322 ESTRATEGIA DE PENRR(ICK)N Iu. UERCAW ESPI@L

La situacih de la economia espaflola, en 1992 12, permiti6 que la adquisicih de las dos empresas que hoy confonnrm CEMEX Espafla se realizara en condiciones sumamente ventajosm. La invmi6n total fie de 1 840 millones de dblares.

Despues de la adquisici4n de los paquetes inicialee de acciones de Valenciana y de Sanson, CEMEX realiz6 ofertas phblicas de Adqusicih (OPA) para comprar el muto de las acciones en circulacih Como redtado, C " E X tiene ahora el control sobre el 98% de Valenciana y el 97% de Sanson.

Para financiar la adquisicih de las dos oompaflfas, rre negoci4 un d d i t o puente por 1 143 millones de d4lares con un sindicato internacional de bancos encabezado por Citibank. Este credit0 e d en proceso de ser refinanciado a largo plazo a traves de la colocaci6n de deuda en los mercados intmacionales y mediante la venta de los activos no cementeros del sistema

Err total, CEMEX adquur6 con estaoperaci6n 13 plantas cementeras, mis de 150 plantaa de concreto premezclado y agregados, mi como varias terminales de didribucion terrestre y maritima estrategicamente localizadas.

La integracih de las dos empresm resultad en sinergias de sistemas de didribuci6n y ventas, tecnologfas de operaci6n y racionalizaci6n del gasto administrafivo que permitinin ahorros de 115 millonerr de d6larerr al d o , al tiempo que rre fottalecd la productividad de estas empresas.

Cabe mencionar, que aunque el m& importeate mercado de las exportaciones mexicanaa de cemento es E.U., el cual en 1986 a b s d í a el 98% del monto total exportado 13, la industria cementera mexicana tambih abastece con pequefíos d o s a otros países como Venezuela, PanamS y el Caribe.

12 Que otroves6 por un proceso de ojuste que represent6 uno desocelerocibn en los tres primeros trimestres de 1992; bs medidos odoptodos por el gobierno fueron uno pordico fiscal y monetorii restrictivas, vedse b, ~~12,

13 Dirmbn de Ploneocibn e Investigoc'in de BANCOMEXI. 0p.d I p.6.

45

CONCLUSION DEL CAPITULO

Debido a que la demanda interna se contrajo con la crisis de 1982, la estrategias que siguieron los grupos cementeros nacionales fue exportar los excedentes de produccibn al sur de E.U.

A s í , aprovechando que E U . aumentaba BUB importaciones de cemento por no poder satisfacer su mercado interno y debido a que el gobierno estadounidense mantiene considerado dentro de BU Sistema c3eneralizado de Preférencias al cemento gris portland a s í como a otros tipo de c e m a o (portland blanco y clinker). Los productores nacionales desde 1983 muestran un alto sesgo eaportador. Del mismo modo laseaportaciones al sur de E U . pasan de un nivel de 6% en 1983 a un 12% en 1989, notando, que las importaciones mexicanas de cememto disminuyen, pum, en 1983 representaban menos del 1940 para desaparecer completamente a partir de 1987.

Las exportaciones mexicanas de cemento se destinan principalmente a los estados de: Florida (30%)J Texas Arizona y f imo Mhxico Alabama (go/), Ccllifomia (20%) y un 11% al este de la Unidn America.