543 2014 - portada | alacero · c o n t e n i d o s 8 ... juega con inteligencia el ajedrez mundial...

TRANSCRIPT

N° 5

43

marzo · abril2014543

Contribuciones latinoamericanasTecnologías de reduccióny aceración

Innovación en aceroAutos seguros y amigablescon el medio ambiente

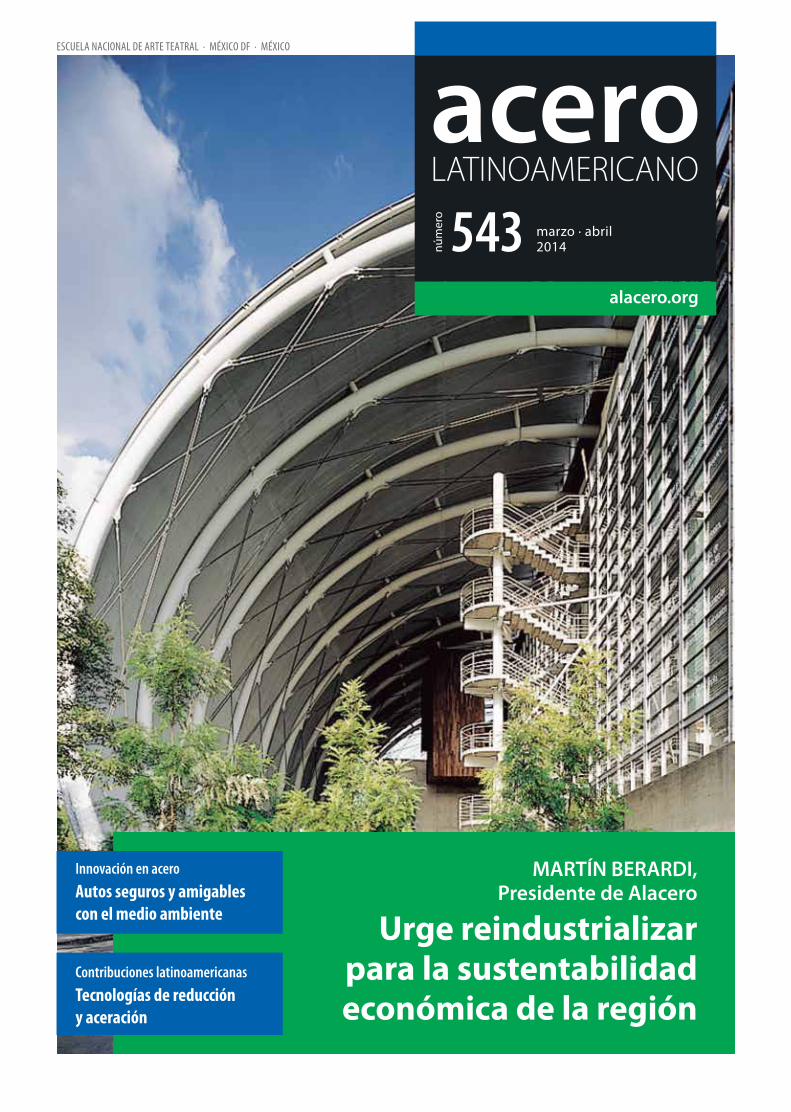

ESCUELA NACIONAL DE ARTE TEATRAL · MÉXICO DF · MÉXICO

MARTÍN BERARDI,Presidente de Alacero

Urge reindustrializarpara la sustentabilidadeconómica de la región

ACERO y CRISTALAporte al desarrollo de las artes escénicas

Ideado para albergar la Escuela Nacional de Arte Teatral –en México DF– y con características para desarrollar las diversas disciplinas que se imparten, el conjunto de más de 3 mil metros cuadrados construidos en un predio de casi 10 mil, es una muestra más de la ductilidad del acero para adaptarse a las condiciones que requieren cumplir los arquitectos en sus obras.

En este caso específico, la ubicación entre dos vías rápidas y un paso a desnivel demandó exigencias que otros materiales difícilmente podrían cumplir. De allí que los arquitectos autores del proyecto –Bernardo Gómez-Pimienta y Enrique Norten– concretaran su trabajo con una importante utilización de acero.

Así, la estructura central de la cubierta está formada por dos capas de láminas de acero con un elemento aislante entre ambas. Por los lados sobresalen unas aletas reforzadas en la base por tubos que le dan un aire muy particular que se extiende como un inmenso túnel visto por uno de sus lados.

En el interior, la obra resguarda espacios de paredes transparentes que proporcionan una

sensación de amplitud y luminosidad. Por uno de los costados otro volumen rectangular completa la medialuna, protegiendo el interior del clima y del ruido provenientes de las autopistas.

Una colección de ambientes y planos contienen y definen los distintos elementos que integran el recinto. La necesidad de espacio llevó a diseñar una serie de volúmenes apilados y articulados individualmente, unificados por un espacio común de reunión y acceso. Las relaciones entre las partes del conglomerado se dan de manera discontinua a través de la luz y el vacío, definidos por la estructura total y unitaria que engloba al edificio.

A nivel urbano se presenta con la escala y el grado de abstracción para ser entendido desde una distancia considerable y desde un objeto en movimiento, como los vehículos que circulan por las carreteras adyacentes.

La Escuela Nacional de Arte Teatral ofrece la Licenciatura en Actuación y la Licenciatura en Escenografía con orientación en Diseño Escenográfico, Diseño de Iluminación, Diseño de Vestuario o Diseño de Producción. ••

Caracterizado por la transformación y el movimiento, el sitio donde se ubica la Escuela Nacional de Arte Teatral está sujeto a fuerzas de fricción y tensión inducidas por la velocidad, así como por las presiones urbanas del entorno.

Comité Ejecutivo

PresidenteMartín Berardi

Primer VicepresidenteBenjamin M. Baptista Filho

Segundo VicepresidenteRaúl Gutiérrez Muguerza

SecretarioRoberto de Andraca Barbás

TesoreroOscar A. Machado Koeneke

DirectoresAlbano Chagas VieiraAndré Gerdau JohannpeterDaniel Novegil

Directores

ArgentinaJavier GroszArturo AcevedoLuis Pécora NovaJavier Martínez Álvarez

BrasilBenjamin SteinbruchMarco Polo de Mello LopesJulián EgurenJefferson de Paula

ChileItalo OzzanoErnesto Escobar

ColombiaCarlos Arturo ZuluagaVicente Noero ArangoRicardo PrósperiCésar PeresHéctor Obeso

Costa RicaSantiago Dapena Rivera

CubaEdismar Saavedra Yero

EcuadorNelson Perugachi CervantesRamiro Garzón

MéxicoMiguel ElizondoVíctor CairoJulio VillarrealGuillermo VogelMáximo VedoyaAndré Felipe Gueiros Reinaux

PerúRicardo CillónizJuan Pablo García Bayce

República DominicanaKai Schoenhals

VenezuelaOscar A. Machado Koeneke

Director General

Guillermo Moreno

Secretarios Regionales

ArgentinaLuis Alberto Diez

BrasilCristina Yuan

ColombiaJuan Manuel Lesmes

MéxicoSalvador Quesada

PerúPatricia Rojas

VenezuelaCarlos Vargas

2014N U E S T R A P O R T A D A

Créditos Arquitectos: Bernardo Gómez-Pimienta y E. Norten · Fotografía: Luis Gordoa

Presidente Comité Editorial y Director Guillermo Moreno • Directora de Comunicaciones Laura Viegas • Editor Roberto López • Colaboradores Staff AlaceroVenta de publicidad Andrea Ortiz ([email protected]) • Diseño e impresión versión | producciones gráficas ltda.

Publicación bimestral de la Asociación Latinoamericana del Acero (Alacero)Administración Benjamín N° 2944 - 5to piso • Teléfono (56-2) 2233 0545 • Fax (56-2) 2233 0768 • Santiago de ChileE-mail [email protected]

CL ISSN 0034-9798 • Número 543 • Marzo - Abril de 2014

Todos los derechos de la propiedad intelectual quedan reservados. Las informaciones de la Revista podrán reproducirse siempre que se cite su origen. Las opiniones expresadas por los autores no representan necesariamente las del Directorio de Alacero. Acero Latinoamericano se distribuye sin costo en ejemplares limitados entre los miembros de Alacero.Publicación impresa en papeles provenientes de bosques manejados en forma sustentable y fuentes controladas.

Staff

EDITORIAL 5

BREVES DE LA INDUSTRIA 6

ACERO CON HISTORIA 26

DOSSIER TECNOLÓGICO

Desarrollo de tecnologías de reducción y aceración. 36 Contribuciones latinoamericanas

BIBLIOGRAFÍA AL DÍA 48

COLADA CULTURAL 50

ESTADÍSTICAS 52

AGENDA 55

GUÍA DE PROVEEDORES 56

C O N T E N I D O S

8“Es urgente una

re-industrialización que aporte sustentabilidad económica a la región”Entrevista a Martín Berardi

Presidente de Alacero

16Autos más seguros

y sustentablesInnovación en acero para

la industria automotriz

28Administrando el

desempeño del personalEl método para potenciar

a los mejores

5

Ante el reto de cambiar el modelo

A mediados de marzo pasado, los especialistas del mundo se reunieron en

el Comité de Economía de worldsteel en Abu Dhabi, Emiratos Árabes Unidos, para discutir el futuro de la industria del acero. Alacero participó de este encuentro al que llevó las inquietudes y perspectivas de América Latina.

En un mundo donde la actividad productiva parece empezar a dar ciertas luces de estabilización, sobre todo en las economías desarrolladas, como Estados Unidos y la Unión Europea, los países emergentes –en amplia medida dependientes de los vaivenes y decisiones de China– enfrentan todavía un contexto de incertidumbre derivado de la desaceleración económica de este gigante.

América Latina experimenta lo que ha dado en llamarse el fin del “boom de los commodities”. Este fenómeno ha dejado al descubierto la fuerte dependencia de gran parte de nuestras economías en la exportación de materias primas a los mercados asiáticos (especialmente China) y la vulnerabilidad que dicha estrategia representa para la sustentabilidad económica de la región que hoy ve amenazado su futuro.

Por otra parte, preocupa cada vez más la incesante llegada de productos de acero y metalmecánicos desde China hacia nuestro continente en condiciones desleales de comercio y subsidiados. Un reciente estudio de Alacero, presentado a principios de 2014, revela que la participación china en las importaciones de productos con alto contenido de acero pasó del 2% al 20% en una década.

Para sumar incertidumbre, varios de nuestros países atraviesan situaciones sociales, económicas y políticas delicadas. Argentina está ante una desaceleración económica importante. Venezuela enfrenta una crisis política que afecta directamente su desempeño económico. Brasil atravesará un año electoral y de cambio de gobierno. Mejores son las expectativas para Colombia y Perú. En México, se estima que las reformas económicas

E D I T O R I A L

implementadas por el gobierno del presidente Peña Nieto deberían dar resultados positivos en el corto plazo.

Estas circunstancias, sin embargo, colocan a la industria latinoamericana, y a la del acero en particular, ante una oportunidad histórica: la de promover con más fuerza que nunca el valor del modelo industrializador como la mejor alternativa posible para crear riqueza, empleo y bienestar social.

América Latina cuenta con los insumos esenciales para que dicho cambio se produzca: materias primas, fuentes de energía, capacidad instalada y capital humano.

Se requieren políticas que incentiven mayores inversiones, condiciones justas para el comercio en la región, una red de infraestructura que nos permita desarrollar cadenas de valor integradas entre nuestros países, mejor acceso a las fuentes de energía y materias primas, e instalaciones portuarias modernas y eficientes. Otra tarea es también capacitar a nuestros jóvenes y revalorizar la educación técnica y la investigación científica aplicada.

Para lograr esto, necesitamos, por un lado, gobernantes que estén a la altura de los tiempos y promuevan las reformas necesarias; y por el otro, nosotros, como líderes de la industria, debemos actuar de forma decidida comprometiendo recursos, tiempo y esfuerzos. Es una tarea de todos.

En una entrevista incluida en esta edición de Acero Latinoamericano, el presidente de Alacero, Ing. Martín Berardi, resume así la mirada de nuestra institución: “Si Latinoamérica juega con inteligencia el ajedrez mundial del comercio, sin duda tendrá por delante un escenario de crecimiento de la industria. El fomento de la inversión en toda la cadena de valor del acero, el freno del comercio desleal proveniente especialmente desde China y la ágil integración de todo el continente, son las claves para nuestro desarrollo”. ••

6

Fallecimiento de don Luis Cáceres Graziani

La cadena de valor del acero de América Latina registró un déficit comercial frente a China de USD 19.700 millones en 2013, presentando un marcado incremento del 81% versus 2011 y en línea con el déficit registrado en 2012. Esta cadena incluye materias primas, aceros laminados y productos manufacturados con alto contenido de acero. La cifra forma parte del “Anuario de Comercio Exterior China - América Latina 2011-2013”, publicado por la Asociación Latinoamericana del Acero.

En el caso de los aceros laminados, las exportaciones chinas hacia América Latina en 2013 alcanzaron un volumen histórico de 5,3 millones de toneladas, 17% más que en 2012. La región exportó hacia China solo 42 mil toneladas de estos productos. Las exportaciones chinas hacia América Latina de productos comprendidos dentro del comercio indirecto de acero alcanzaron las 6,5 millones de toneladas de acero contenido durante 2013, experimentado un alza de 1% frente a 2012. Las importaciones chinas desde la región alcanzaron apenas 127 mil toneladas de contenido de acero, aumentado 39% con relación a 2012.

En 2013 se observó una leve disminución en el déficit en dólares registrado en productos de comercio indirecto de acero, mientras el déficit en volumen aumentó. Esto se debe posiblemente a que China durante el último año fue capaz de reducir sus precios en forma un poco más marcada que en los anteriores. Si bien América Latina sigue registrando un superávit en el comercio de materias primas con China, el mismo no logra compensar el déficit en productos laminados y de comercio indirecto. Además, el análisis de los flujos comerciales en dólares muestra que dicho superávit en materias primas ha venido cayendo en los últimos años.

El “Anuario de Comercio Exterior China - América Latina 2011-2013” abarca todas las cifras de la cadena de valor del acero regional y se encuentra a la venta en www.alacero.org. También puede ser consultado en forma gratuita por los socios a través de la Extranet de Alacero.

Déficit comercial de América Latina con China crece al 81% en 2 años

En la ciudad de Lima falleció don Luis Cáceres Graziani, vinculado a la industria del acero por casi 40 años. Considerado un referente de la siderurgia latinoamericana por sus aportes tanto a nivel académico como en la dirección de empresas, su relación con el acero se remonta incluso a su actividad en la Armada de su natal Perú, cuando participó en la construcción de las primeras embarcaciones hechas en el país.

Luego de su retiro de la marina, de donde provenía el cariñoso apelativo de “el Comandante”, inició una larga y fructífera carrera en la industria del acero. Fue gerente general de Siderperú por ocho años, director de Hierro Perú durante tres y luego asesor de la Corporación Aceros

Arequipa por casi tres décadas. Plasmó su experiencia en numerosos artículos, conferencias y dos libros de lectura obligada para los profesionales de la industria.

Fue una de las dos personas en recibir la Medalla al Mérito del capítulo de ingeniería metalúrgica del Colegio de Ingenieros del Perú. Alacero, entonces ILAFA, le entregó una distinción por su trayectoria y aporte en 2010. En esa oportunidad, Ricardo Cillóniz, Presidente Ejecutivo de Aceros Arequipa, calificó a Cáceres Graziani como “un guía y docente nato, promotor de una comunicación continua y respeto por el individuo a todo nivel, demostrando su preocupación constante por el desarrollo de las personas”.

7B R E V E S D E L A I N D U S T R I A

Entre el 10 y 13 de marzo de 2014, Alacero participó del Comité de Economía de worldsteel, la asociación que reúne a las siderúrgicas a nivel mundial, en Abu Dhabi, Emiratos Árabes Unidos. Durante el encuentro, se estimó que el consumo mundial de laminados alcanzará las 1.527 millones de toneladas en 2014, 3,1% más que en 2013. Para 2015, se espera que el mundo consuma un volumen de 1.576 millones de toneladas de acero laminado, creciendo 3,3%.

Alacero compartió los pronósticos de las siete principales economías de América Latina (Argentina, Brasil, Chile, Colombia, México, Perú y Venezuela). Destacó que en 2013, el consumo en las mismas cayó –1,2% debido a una revisión a la baja de la situación económica en todas ellas, particularmente en México, país que tuvo una contracción de su consumo de 9%, y que representa aproximadamente un cuarto del mercado regional de laminados.

Ezio Agustín Casalini y Francisco Brañas (en la fotografía), estudiantes de la Universidad Nacional del Sur, Argentina, resultaron ganadores de la octava versión del Desafío de Fabricación Virtual de Acero, organizado por worldsteel, superando a sus contrincantes por una amplia ventaja.

En la categoría Profesional, el equipo de América Latina, integrado por Franco Andrés Göttig y José Ignacio Petean de TerniumSiderar, Argentina, lograron el segundo lugar.

El certamen, cuya final tuvo lugar en Bruselas, es uno de los grandes eventos organizados anualmente por worldsteel y consiste en simular la fabricación de acero a través de sistemas informáticos, dando a profesionales jóvenes de las empresas siderúrgicas y a estudiantes de ingeniería la oportunidad de probar habilidades que llevarán a conseguir una industria más competitiva e innovadora.

La primera ronda del evento, en noviembre de 2013, convocó a más de 2.000 participantes de 41 países. De ella salieron cinco ganadores regionales para las dos categorías (profesionales y estudiantes). Durante la final, a los concursantes les fue requerido producir una orden de palanquillas de acero de alta resistencia al menor costo posible usando una simuladora de metalurgia secundaria. Contaban con un plazo de dos horas y media y debían mantener los niveles de impurezas e

inclusiones dentro de ciertas especificaciones.

La Asociación Latinoamericana del Acero, Alacero, dio apoyo enforma activa y permanente a esta iniciativa promocionando la competencia en la región y facilitando la participación de los estudiantes y profesionales latinoamericanos a través de la traducción al español y portugués de los textos del certamen.

Para 2014, Alacero considera que el consumo en los países analizados podría alcanzar 64,1 millones de toneladas, lo que significa un incremento de 3,4%. Las primeras proyecciones para 2015 apuntan a un aumento de 3%.

La región atraviesa una situación compleja, donde algunos países de América Latina experimentarían crisis económicas, mientras que otros verían sus mercados afectados por el cada vez más probable fin del “boom de las commodities” y por elevados niveles de incertidumbre.

Por esto, se espera que en 2015, el consumo de América Latina –entendido como el consumo dentro de sus siete principales economías– tenga tasas de crecimiento por debajo del promedio mundial.

América Latina: consumo de acero laminado crecerá el 3,4% en 2014

8

En entrevista con Acero Latinoamericano, Martín Berardi, Presidente de la Asociación Latinoamericana del Acero, compartió su visión sobre el estado actual, los temas más relevantes y las perspectivas del mercado del acero en América Latina y el mundo.

Acero Latinoamericano: En un contexto económico global cambiante y de reacomodamiento, ¿cuál es el escenario que Alacero pronostica para la región en el corto y mediano plazo?

Martín Berardi: En el año 2013 las economías desarrolladas empezaron a mostrar señales efectivas de recuperación, especialmente Estados Unidos y algunos países europeos. Por otra parte, China parece enfocarse más hacia el consumo interno y moderar su crecimiento. Las consecuencias para nuestra región comenzaron a notarse a través del denominado fin del “boom de las commodities”. Los precios de las materias primas empezaron a caer un poco, afectando nuestras economías y disminuyendo su crecimiento. El PIB de América Latina creció +2,2% en 2013 y los economistas proyectan un promedio de +2,3% para este año 2014.

Si bien estos porcentajes no son excelentes dadas las necesidades de crecimiento de la región, tampoco debemos ser muy negativos en términos generales. El tema central es el rol de la industria, que creció tan solo +0,5% y que se prevé crecerá solamente +1,9% en 2014. Estas cifras muestran una región que continúa primarizándose, lo que no es bueno y es un factor de preocupación para nuestro sector y que debería serlo para la sociedad en su conjunto, pues como los estudios presentados por Alacero muestran, la cadena de valor del acero destaca por su gran capacidad de generar empleos de calidad.

9

“Es urgente una reindustrialización que aporte sustentabilidad económica a la región”

E N T R E V I S TA

Presidente de AlaceroMARTÍN BERARDI

10

El desafío para América Latina consiste en saber cómo aprovechar este contexto para desarrollar la industria regional evitando poner el foco únicamente en explotar y exportar los recursos naturales, y se hace evidente la necesidad de que revisemos nuestro modelo de crecimiento, pues es indudable la debilidad de una estrategia basada casi exclusivamente en la explotación y exportación de recursos naturales.

AL: ¿Cómo impactará esta situación sobre los sectores consumidores de acero y el mercado del acero de América Latina?

MB: La cadena de valor del acero de América Latina enfrenta hoy algunas amenazas, por cierto. Pero también grandes oportunidades. Los sectores consumidores de acero no quedaron ajenos al decaimiento y volatilidad de la economía latinoamericana en general y al del sector industrial en particular. El primer semestre de 2013 fue muy débil. Finalmente, el año culminó con un crecimiento promedio para los sectores consumidores de acero de 2,2% versus el año anterior, impulsado sobre todo por los sectores automotriz y de maquinaria mecánica.

Para 2014, esperamos que los sectores consumidores en conjunto crezcan alrededor de 3,1%, destacando maquinaria mecánica (+4,3%), otros transportes (+4,3%) construcción (3,3%) y electrodomésticos (3,3%). Por el otro lado, se espera que el sector automotriz que tuvo un fuerte crecimiento en 2013 (7,1%), experimente cierta desaceleración en 2014, creciendo solo el 2%.

Obviamente, este escenario afectó fuertemente el consumo de acero. Cuando comenzaba 2013, se esperaba que la demanda creciera 4,3%. En el segundo trimestre esas cifras ya habían sido revisadas sensiblemente a la baja. Hoy, la realidad nos enfrenta con un año 2013 que cerró con una contracción promedio de –1,2% para las 7 principales economías de América Latina (Argentina, Brasil, Chile, Colombia, México, Perú y Venezuela). Para 2014, esperamos que el consumo aparente de acero en las mismas registre cierta recuperación y se expanda alrededor de 3,4%.

Por el lado de las oportunidades, Alacero considera que en América Latina existe todavía mucho espacio para generar sinergias comerciales y potenciar cadenas de valor intrarregionales a través del intercambio estratégico de bienes entre los diversos países. Aprovechar este valor requiere esfuerzos comunes a nivel de los gobiernos, en favor de

la integración y de la facilitación del comercio y del desarrollo de la industria regional. En Alacero, trabajamos fuertemente para llevar este mensaje a las autoridades, a través de la realización y difusión de estudios enfocados en la cadena de valor del acero, así como apoyando las iniciativas que buscan garantizar el libre comercio y el respeto de la reglas de la OMC en la región.

AL: El crecimiento del desbalance comercial en el mercado de acero fue una de las preocupaciones de 2013. ¿Qué se puede esperar en términos de balanza comercial?

MB: En lo que respecta al comercio de productos de acero laminados, América Latina y Centroamérica terminaron 2013 con un déficit comercial de 11,2 millones de toneladas, casi 1 millón menos que lo registrado en 2012. Casi todos los países de la región (con las excepciones de Argentina y República Dominicana) son actualmente importadores netos de acero. El mayor desbalance se presentó en México (–2,9 millones de toneladas) y fueron significativos los desbalances de Colombia, Chile y Perú.

En 2013, la producción en América Latina estuvo por debajo de los niveles de consumo. Esa diferencia, que alcanzó casi 10 millones de toneladas de acero laminado, fue abastecida por importaciones, lo que se está convirtiendo cada vez más en un riesgo para varios países latinoamericanos que ven cómo las mismas están afectando la producción local, el empleo y los procesos de industrialización locales.

El problema más grave y difícil de enfrentar es que parte de dichas importaciones –sobre todo las que llegan desde China– arriban a la región en condiciones de comercio desleal y a precios subvencionados. Las importaciones desde China representaron el 27% del acero que llegó a la región en el año 2013.

Esto afecta la competitividad local, generando consecuencias amargas e irreversibles en el corto plazo. Nuestros socios han presenciado en 2013 el cierre de algunas líneas productivas, como en el caso de la línea de productos planos en la Planta de Huachipato de CAP, en Chile.

El panorama se agrava cuando observamos que el mismo se expande también a toda la cadena de valor. En los últimos años han crecido fuertemente las importaciones de bienes manufacturados con alto contenido de acero, con consecuencias muy negativas para toda la industria metalmecánica de la región.

11

Construcción

Productos metálicos

Maquinaria mecánica

Automotriz

Electrodomésticos

Equipamiento eléctrico

Otros transportes

%

46,7

18,0

15,4

14,8

2,1

1,9

1,1

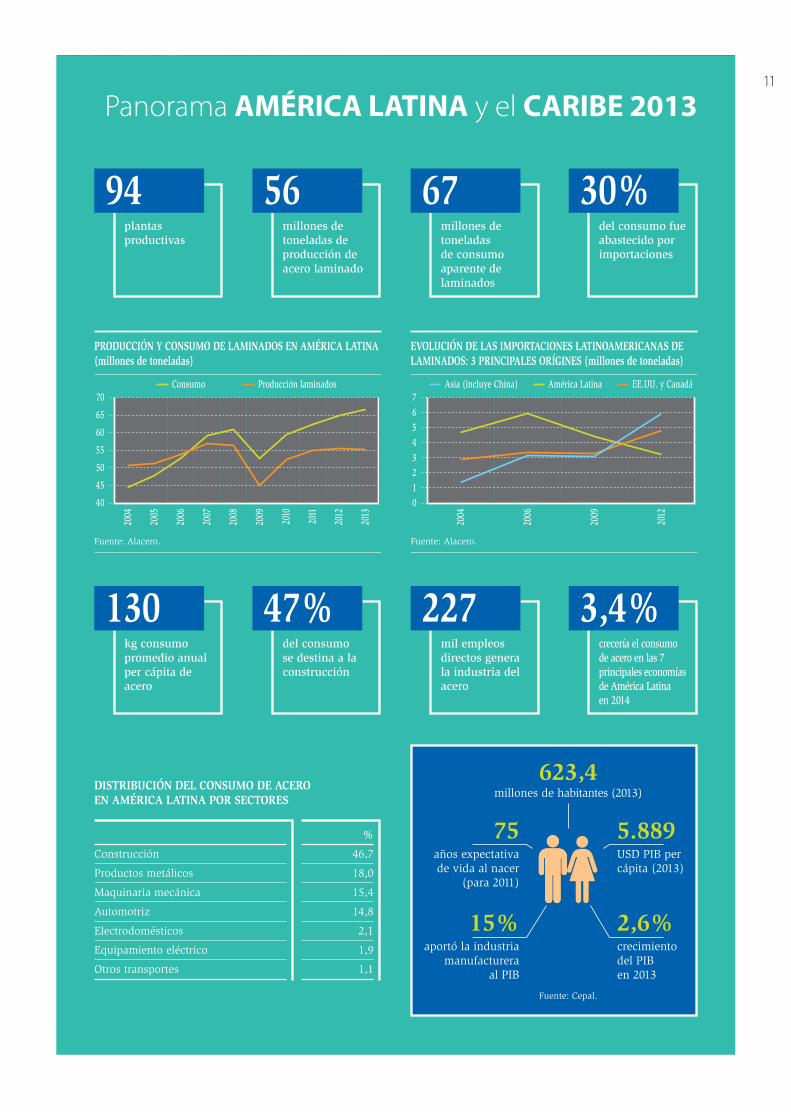

Panorama AMÉRICA LATINA y el CARIBE 2013

DISTRIBUCIÓN DEL CONSUMO DE ACERO EN AMÉRICA LATINA POR SECTORES

PRODUCCIÓN Y CONSUMO DE LAMINADOS EN AMÉRICA LATINA (millones de toneladas)

EVOLUCIÓN DE LAS IMPORTACIONES LATINOAMERICANAS DE LAMINADOS: 3 PRINCIPALES ORÍGINES (millones de toneladas)

kg consumo promedio anual per cápita de acero

plantas productivas

del consumo se destina a la construcción

millones de toneladas de producción de acero laminado

mil empleos directos genera la industria del acero

millones de toneladas de consumo aparente de laminados

crecería el consumo de acero en las 7 principales economías de América Latina en 2014

del consumo fue abastecido por importaciones

130

94

47%

56

227

67

3,4%

30%

Fuente: Alacero. Fuente: Alacero.

2004

70

65

60

55

50

45

40

Consumo Producción laminados

2005

2006

2007

2008

2009

2010

2011

2012

2013

2004

2006

2009

2012

76543210

Asia (incluye China) América Latina EE.UU. y Canadá

2,6%crecimientodel PIBen 2013

623,4millones de habitantes (2013)

15%aportó la industria

manufactureraal PIB

5.889USD PIB percápita (2013)

Fuente: Cepal.

75años expectativade vida al nacer

(para 2011)

12

El estudio de Alacero concluye que América Latina es importadora neta de este tipo de bienes. Entre los años 2000 y 2010 estas importaciones se multiplicaron por 2,3 mientras las exportaciones fueron menos dinámicas. En 2010, América Latina consiguió el lamentable récord del mayor déficit de la década: 71.200 millones de dólares. Además, China explicó el 20% de estas importaciones, cuando a principios de siglo solo representaba el 2%.

Este problema no es nuevo y ha ido ahondándose en los últimos años. Sin embargo, en 2013 observamos que, con el liderazgo de las empresas del ramo, los gobiernos de algunos países de la región han reforzado la defensa del comercio leal, adoptando una mayor cantidad de medidas antidumping y salvaguardas. Sin embargo, una mirada de largo plazo exige que los gobiernos latinoamericanos adopten medidas de tipo más estratégico para retomar el camino de la industrialización.

AL: ¿Qué está faltando en América Latina para retomar el camino de la industrialización?

MB: En Alacero hemos dedicado tiempo y esfuerzo a revisar lo que acontece aguas abajo en nuestra cadena de valor. A través de una serie de estudios realizados en Argentina, Brasil, México y Colombia, pudimos no

solo medir el impacto económico como multiplicador de empleo que tiene el sector metalmecánico (que incluye producción automotriz, electrodomésticos, maquinaria, etc.) sino también verificar cómo la llegada masiva de productos importados están afectando fuertemente el empleo y desestimulando la inversión en la región (ver RECUADRO PÁG. 13).

A partir de dichos estudios y de las experiencias y necesidades de los miembros de nuestra industria, podemos identificar claramente algunas áreas en las que América Latina –en forma integrada o a nivel de países– debe trabajar para recuperar y fortalecer su industria.

En infraestructura, América Latina tiene una gran deuda consigo misma. En lo que respecta a vías de comunicación, todavía existe un atraso muy grande que impide una buena conectividad intracontinental. Muchas veces, los costos del transporte intrarregión hacen que importar productos desde fuera de la misma sea más conveniente. Aquí se necesita planificación y ejecución eficiente, con la mirada puesta en el desarrollo de cadenas de valor internacionales dentro de la región.

En energía la crisis es clara. Se debe incrementar la oferta, para reducir su precio y mejorar los sistemas de distribución. También se requieren más programas de incentivo y financiamiento

MARTÍN BERARDI es argentino, Ingeniero Industrial del Instituto Tecnológico de Buenos Aires (ITBA) y Master in Sciences of Management de la Universidad de Stanford. Desde 1980 ha ocupado diversos cargos en empresas de la Organización Techint en Argentina, México y Venezuela. Actualmente es Director General de Ternium Siderar y Vicepresidente de su Directorio. Es además Presidente de la Cámara Argentina del Acero y miembro del Consejo de Regencia del ITBA.

13E N T R E V I S TA

para el sector metalmecánico. Si bien la magnitud y alcance de los esfuerzos estatales difieren entre países, en todos es necesario profundizar el apoyo.

La educación técnica y la promoción de la innovación tecnológica son dos factores decisivos para construir naciones industrializadas. En muchos de nuestros países, sin embargo, ambas actividades han sido descuidadas. A diferencia de los sectores primarios o del comercio, la industria requiere de operarios especializados y capacitados. Es por eso que se dice que la actividad industrial mejora la calidad del empleo dentro de una economía. Aquí el Estado desempeña un rol clave y debe enfocar el esfuerzo en aumentar las posibilidades de su población en acceder a la capacitación técnica y asegurar su calidad de modo que se adecúe a las necesidades actuales y futuras.

AL: ¿Cuál será el foco y los planes de Alacero en este año 2014?

MB: Consideramos que si Latinoamérica juega con inteligencia el ajedrez mundial del comercio,

sin duda tendrá por delante un escenario de crecimiento de la industria. El fomento de la inversión en toda la cadena de valor del acero, el freno del comercio desleal proveniente especialmente desde China, y la ágil integración de todo el continente, son las claves para nuestro desarrollo.

No obstante, existe otra mirada en América Latina que, incentivada por el elevado precio de las materias primas, tiende a la primarización. En mi opinión esa no es opción para los países más industrializados como México, Brasil y Argentina, en cuyo amplio tejido industrial hay oportunidades de desarrollo y empleos de calidad que no podemos desaprovechar. En este contexto de fuerte presión comercial externa y de necesidad de integración regional, Alacero adquiere relevancia para fomentar y difundir la actividad de la mencionada cadena siderometalúrgica.

En 2014, nos hemos propuesto dinamizar aún más el trabajo de Alacero para elevar la voz de nuestra industria más allá de las individualidades nacionales, aumentando nuestra participación en los foros

La baja tasa de inversión como proporción del PIB en la región afecta de manera importante a la actividad metalmecánica. Esta es una de las conclusiones de la investigación realizada en 2013, con el auspicio de Alacero, por el Dr. Germano Mendes de Paula bajo el título “Cadena Metalmecánica en América Latina: Dinámica de las Inversiones”, y que abarcó los mercados de Argentina, Brasil, Colombia y México.

El estudio demuestra la muy baja participación de la cadena metalmecánica en las inversiones manufactureras en dichos países, al comparar sus cifras con otras economías. Por ejemplo, China y Corea del Sur han mantenido altos índices de inversión en los últimos 20 años y se encuentran entre los diez mayores exportadores metalmecánicos a nivel mundial. También toma el ejemplo de algunos países de Europa Central que en el pasado mostraban niveles de desarrollo similares a los de América Latina pero que, sin embargo, a partir de la adopción de las políticas adecuadas han sido capaces de alcanzar un buen desempeño en el sector industrial.

Otra conclusión a la que llega el estudio es que América Latina necesita un cambio cualitativo en la composición de las inversiones en metalmecánica que estimule el sector de bienes de capital. Mientras en Corea del Sur, la participación de bienes de capital alcanzó un promedio ponderado del 69% en el período analizado, en Argentina o México no supera el 20%.

El estudio también da cuenta de la creciente dependencia de los países analizados en la importación de los bienes producidos por la cadena metalmecánica, lo que es coherente con las bajas inversiones realizadas por los productores locales. En 2011, cerca del 67% de las importaciones metalmecánicas de América Latina estuvieron compuestas por equipos mecánicos y eléctricos. Sin embargo, al observar específicamente el flujo de productos metalmecánicos provenientes de China hacia la región, la concentración en estos rubros crece hasta el 88%.

Con respecto a esto, el Dr. Mendes de Paula sostuvo que “este fenómeno puede a la vez interpretarse como una oportunidad de crecimiento para el sector a través de la sustitución de importaciones, si se dieran los estímulos y las circunstancias adecuados”.

INFORME CADENA METALMECÁNICA 2013: FALTA DE INVERSIÓN DEBILITA EL FUTURO DEL SECTOR

14

internacionales, volviéndonos cada vez más activos en nuestra comunicación y afianzando la coordinación con las demás cámaras que representan a la cadena de valor del acero en cada uno de los países donde tienen sede nuestros miembros.

En fuerte y estrecha coordinación con las asociaciones nacionales y empresas socias presentaremos nuestros estudios y recomendaciones sobre Comercio Indirecto de Acero, la Cadena Metalmecánica, entre otros temas, en diversos foros ante formadores de políticas de la región.

Además, esperamos poder publicar el primer Reporte de Sustentabilidad de la industria a nivel continental, que reflejará el valor que Alacero y sus socios otorgan a colaborar con la buena calidad de vida en las comunidades en las que operan y la conservación de los recursos naturales para las generaciones por venir.

Como en 2013, seguiremos reforzando nuestra presencia en la prensa, cooperando para que los hechos de cada país alcancen eco regional, sobre todo en los temas de comercio desleal y destacando los temas claves y comunes para todos los países de América Latina.

También intensificaremos nuestra contribución para la difusión del uso del acero con diversos programas de capacitación, que se redoblarán en 2014 a través de alianzas con las asociaciones nacionales y con worldsteel. Nuestro Concurso de Diseño en Acero para Estudiantes de Arquitectura, en su séptima versión, ya está en marcha y este año esperamos seguir superándonos en la llegada del mismo a los estudiantes de la región.

En noviembre, reuniremos a toda la industria del acero en México para nuestro Congreso Alacero-55, que ya se ha convertido en el evento más importante de la región. ••

Recientemente, en enero de 2014, Alacero presentó un nuevo estudio sobre “Comercio Indirecto de Acero en América Latina: Tendencias y Realidad”. El mismo revela que la actividad manufacturera de productos con contenido de acero en la región se concentra en pocos países y se encuentra amenazada por las importaciones masivas, llegadas principalmente desde China, muchas de ellas bajo prácticas desleales y subvencionadas.

El estudio concluye que América Latina es importadora neta de productos de comercio indirecto de acero y que entre los años 2000 y 2010 estas importaciones se multiplicaron por 2,3 mientras las exportaciones fueron menos dinámicas. El déficit comercial de 2010 fue el mayor de la década: USD 71.200 millones. Las exportaciones latinoamericanas de bienes con alto contenido de acero de la región se originaron casi únicamente en tres mercados: México (69%), Brasil (21%) y Argentina (7%).

En ciertos países los altos valores de la energía y altas tasas de impuestos se traducen en elevados costos productivos para las industrias lo que dificulta el desarrollo de nuevos negocios.

Al analizar la evolución del ingreso de productos de comercio indirecto hacia América Latina se destaca el fuerte avance de China en detrimento de otros países proveedores como Estados Unidos o Canadá.

Por otra parte, el estudio revela que el comercio intrarregional representó el 11% de los flujos en 2000, tendencia que mejoraría hacia 2005 con un máximo del 21%. Sin embargo, para 2011 el indicador había retrocedido nuevamente al 16%. Ese mismo año, China explicó el 20% de las importaciones, con un volumen de 4,1 millones de toneladas, cuando a principios del siglo solo representaba el 2%.

México es históricamente el principal exportador regional: en el año 2000 explicaba el 77% pero disminuyó hasta el 69% en 2010. Brasil y Argentina aumentaron su participación al 21% y al 7%, respectivamente en 2010. Ese año, el volumen total en contenido de acero de las exportaciones de América Latina se elevó a 15,2 millones de toneladas: el 63% de dichos productos fueron a Estados Unidos y Canadá, principales socios comerciales de México en el NAFTA.

El análisis sectorial de las exportaciones latinoamericanas de productos con alto contenido de acero permitió observar una alta concentración en el sector automotor, que alcanzó el 56% en 2010. Entre 2000 y 2012, estas exportaciones crecieron a un ritmo de 8% anual, alcanzando un volumen equivalente en contenido de acero de 7,1 millones de toneladas al final de la década. Tres países son los principales exportadores de automóviles: México, Argentina y Brasil.

ALACERO ESTUDIA “COMERCIO INDIRECTO DE ACERO EN AMÉRICA LATINA”

15

16

la masa del vehículo (o sea, materiales más livianos), pero paralelamente seguridad incremental necesita materiales de mayor resistencia para la estructura de los autos. El reto comenzó a ser y continúa siendo, lograr aceros cada vez más resistentes y livianos al mismo tiempo, que superen a los aceros tradicionales y que compitan con otros materiales y desarrollos que van apareciendo. Todo esto, por supuesto, a costos cada vez más competitivos.

UNA VARA CADA VEZ MÁS ALTA

El tema de la seguridad y respeto por el medio ambiente son fundamentales al momento de elegir los materiales para construir un vehículo. Es en los países desarrollados donde se generan las regulaciones más exigentes sobre seguridad y sustentabilidad ambiental para la industria automotriz. Tanto la Unión Europea como Estados Unidos tienen medidas

Alrededor del 65% de un auto es acero. El acero está presente en la carrocería, el motor, el sistema de suspensión y cambios, los mecanismos de dirección, el escape, los parachoches, el depósito de bencina, los frenos, etc. El 15% del acero que se produce en América Latina se destina a la fabricación automotriz. Sin embargo, a pesar de la potencia de estas cifras, lo más crítico en la relación entre estas industrias no se mide en términos de cantidad sino en función de la calidad y capacidad de innovación que la siderurgia es capaz de ofrecer.

AUTOS más segurosy sustentables

D urante las últimas décadas, la industria automotriz ha venido enfrentando desafíos

crecientes en cuanto a las exigencias de los consumidores –y de los reguladores– con respecto a la seguridad y la sustentabilidad ambiental de los vehículos. En ambos casos, el peso y la resistencia de los materiales con los que están fabricados son esenciales para un buen desempeño. En cuanto a seguridad, por ejemplo, el uso del acero en el sector del asiento trasero permite mejorar la resistencia del habitáculo ante un choque. En cuanto a la sustentabilidad ambiental, es bien sabido que cuanto más liviano es un vehículo menor será su consumo de combustible y por ende disminuirá la contaminación.

La convergencia de ambas exigencias ha colocado a la industria del acero en una situación desafiante: cumplir las normas de consumo de combustible requiere reducir

17

Innovación en acero para la industria automotriz

S U S T E N T A B I L I D A D

18

al respecto que van modificando y ampliando periódicamente. América Latina, por su parte, no cuenta con una regulación unificada entre países en estos aspectos y, en general, está más atrasada que los antes mencionados. Una preocupación constante de los actores de la industria automotriz es lograr que se unifiquen las regulaciones, especialmente entre Estados Unidos y la Unión Europea, lo que facilitaría y ampliaría el comercio mundial de automotores y autopartes.

En lo que respecta a seguridad, en los Estados Unidos es la Administración Nacional para la Seguridad Vial (NHTSA por sus iniciales en inglés) la que fija estándares y regulaciones. La industria automotriz debe ajustarse a ellas y certificar su cumplimiento. Últimamente, uno de los temas que ha ocupado a esta agencia es la seguridad frente a colisiones contra obstáculos de baja altura, lo que ha determinado la incorporación de refuerzos en la zona inferior delantera de los vehículos.

Otro ejemplo sobre los temas recientes en seguridad es la regulación establecida por la UE en noviembre de 2012, que dispuso reforzar la estructura de los asientos traseros de modo que soporten el desplazamiento de bultos desde el compartimiento de equipaje en el caso de una colisión frontal.

En América Latina también se están implementando nuevas normativas. En Argentina, desde 2014, los automóviles deben

someterse a pruebas de choque frontal. En Brasil, se han convertido en obligatorios los frenos ABS y los “airbags” en el habitáculo. En Chile, desde 2010, se exigen carrocerías con deformación programada, sistema de protección contra impactos laterales, habitáculo indeformable y espejos laterales abatibles.

Las medidas en torno a la sustentabilidad medioambiental de los automóviles son también tema de preocupación creciente de la opinión pública y por ende de los cuadros políticos y gubernamentales en los países.

La UE es la que posee quizás una tradición más afianzada de medidas en este aspecto. Sin embargo, no por eso dejan de generar constantemente nuevas normas y exigencias. Los vehículos que circulan en esa zona deben someterse a pruebas que miden el gasto de combustible por kilómetro en condiciones urbanas y de ruta, el consumo total y las emisiones de CO2; también controlan las emisiones contaminantes tales como monóxido de carbón, hidrocarburos remanentes, óxidos de nitrógeno y material particulado, según parámetros cada vez más exigentes.

En Estados Unidos rigen las normas corporativas de eficiencia energética (CAFE por sus iniciales en inglés). El gobierno federal de Estados Unidos ha hecho pública una nueva norma sobre ahorro de combustible, que entrará en vigor en el año 2025. A partir de esa fecha, todos los vehículos vendidos en el país deberán rendir como mínimo

La necesidad de automóviles más sustentables y seguros ha impulsado el desarrollo y aplicación de diversos tipos de acero, como los de alta resistencia libres de intersticiales, los de endurecimiento por calentamiento y los de alta resistencia y baja aleación (HSLA, por sus iniciales en inglés).

En general, cuando se incrementa la resistencia mecánica de los metales, se pierde la capacidad de darles formas complejas. Así, los aceros de alta resistencia tradicionales, con resistencia a la tracción de más de 500 megapascales (Mpa), tienden a tener una pobre capacidad de deformación en frío. Esto limitaba su uso cuando se trataba de fabricar partes con formas complejas que pudiesen reemplazar conjuntos soldados y que permitieran

simplificar el proceso de fabricación y alivianar los automóviles.

Los llamados Aceros Avanzados de Alta Resistencia (AHSS, por sus iniciales en inglés) llegaron para superar estas limitaciones.

Entre estos, los de más amplia aplicación, incluso más allá de la industria automotriz, son los aceros bifásicos (dual phase o DP), de estructura ferríticomartensítica.

También se han desarrollado los aceros conplasticidad inducida por la transformación(TRIP) o plasticidad inducida por maclado (TWIP) y los aceros de temple y particionado (Q&P).

¿POR QUÉ SURGEN NUEVOS ACEROS DE ALTA RESISTENCIA? Por Jorge Madías

19

54,5 millas por galón –4,36 litros– por cada 100 kilómetros. En la actualidad, el límite impuesto es de 29,7 millas por galón –8,11 litros cada 100 km– y ya está aprobado que, a partir de 2016, sea de 35,5 millas por galón –6,72 litros por 100 km–.

En América Latina si bien se impulsó el uso de gasolinas sin plomo desde hace más de una década, una de las medidas que se aplica es la llamada restricción vehicular. Al menos en ocho grandes ciudades, incluyendo México DF, São Paulo, Bogotá, se prohíbe la circulación de autos una o dos veces por semana según el número de la patente. El sistema es conocido en Quito, Bogotá y Medellín como “Pico y Placa”, en referencia a que la restricción es para horas punta y de acuerdo al número de la patente. En São Paulo y La Paz la prohibición de circular se aplica solo para el área centro, mientras que en Santiago y México DF la norma no se aplica en autos con convertidor catalítico.

“Estamos comprometidos con un futuro bajo en carbono, es uno de los principios inserto en nuestra investigación continua y en procesos de fabricación y, en última instancia, en el avance de los productos de acero para automóviles, en beneficio de la sociedad y de las generaciones futuras”, se puede leer en la declaración de principios del organismo.

Las empresas de América Latina que producen acero para la industria automotriz están presentes en AutoWorldSteel a través de la participación de ArcelorMittal (corporativo) y Usiminas (Brasil).

Sin embargo, como se indicaba, el acompañamiento a los desafíos de la industria automotriz por parte de la siderurgia es de más larga data.

A principios de 1994, un consorcio de 35 productores de chapa de acero de 18 países se unió en el programa Ultra Light Steel Auto Body, en inglés ULSAB, traducido como Carrocerías de Acero Ultraliviano, para crear una carrocería de acero ligera que cumpliera con una amplia gama de objetivos de seguridad y rendimiento. A finales del año siguiente, anunciaba los resultados de la fase de concepto: habían conseguido un sedán de tamaño mediano que pesaba hasta el 36% menos. Habían mejorado sustancialmente su rendimiento en comparación con los promedios de su clase, a un costo menor que el requerido para la estructura típica de la época.

Tres años más tarde se presentó a la industria automotriz mundial una carrocería completa (denominada “body-in-white”), que varió drásticamente los conceptos del diseño, utilizando aceros de alta resistencia para reducir la masa de la estructura del vehículo.

“Body-in-white” permitía producir un vehículo seguro, asequible, con eficaz consumo de combustible y ambientalmente responsable. Se reducía el peso, otorgaba rendimiento superior y, a la vez, no costaba más. La estructura constaba de 94 piezas principales, además de los soportes y refuerzos adicionales que normalmente forman parte de las carrocerías.

El concepto ULSAB confirmó los principales atributos de acero y abrió las puertas para el rápido crecimiento de los aceros de alta resistencia como material preferido para las estructuras de los vehículos.

S U S T E N T A B I L I D A D

A fines de los años 90, los aceros de alta resistencia revolucionaron la industria, reduciendo el peso de las carrocerías hasta un 36%.

Para muchos expertos en tránsito sin embargo, esta medida no es la mejor dado que prácticamente en ninguna de la grandes ciudades de América Latina existe un eficiente sistema de transporte público.

ESFUERZOS GLOBALES, LOGROS NOTABLES

Frente a los desafíos que se presentan a la industria automotriz, la siderurgia a nivel mundial asumió desde hace años la tarea de acompañar el mejoramiento del sector y actualmente el liderazgo en el tema es llevado por WorldAutoSteel.

WorldAutoSteel es un grupo de investigación, desarrollo y promoción dedicado exclusivamente a trabajar en materiales para vehículos, que funciona bajo la tutela de la Asociación Mundial del Acero, worldsteel. Está formado por 17 de los principales productores mundiales de acero y su misión es impulsar y comunicar la capacidad única del acero para satisfacer las necesidades de la industria automotriz de manera sostenible y ambientalmente responsable.

20

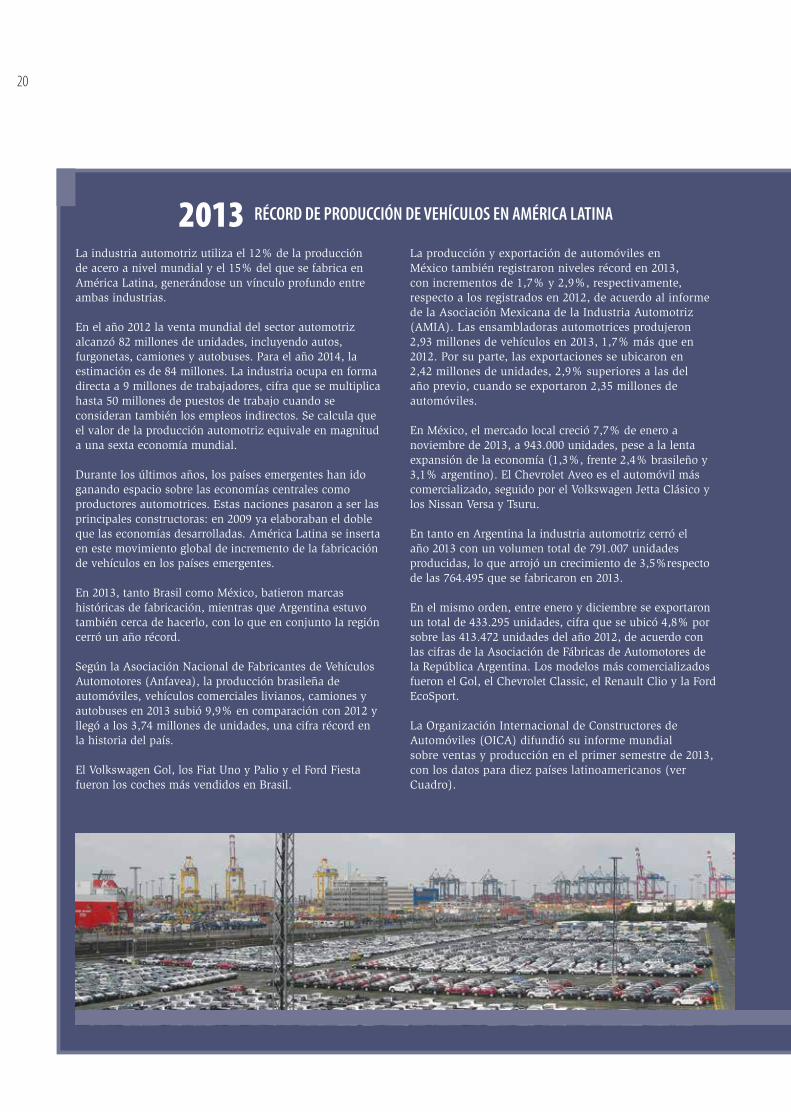

La industria automotriz utiliza el 12% de la producción de acero a nivel mundial y el 15% del que se fabrica en América Latina, generándose un vínculo profundo entre ambas industrias.

En el año 2012 la venta mundial del sector automotriz alcanzó 82 millones de unidades, incluyendo autos, furgonetas, camiones y autobuses. Para el año 2014, la estimación es de 84 millones. La industria ocupa en forma directa a 9 millones de trabajadores, cifra que se multiplica hasta 50 millones de puestos de trabajo cuando se consideran también los empleos indirectos. Se calcula que el valor de la producción automotriz equivale en magnitud a una sexta economía mundial.

Durante los últimos años, los países emergentes han ido ganando espacio sobre las economías centrales como productores automotrices. Estas naciones pasaron a ser las principales constructoras: en 2009 ya elaboraban el doble que las economías desarrolladas. América Latina se inserta en este movimiento global de incremento de la fabricación de vehículos en los países emergentes.

En 2013, tanto Brasil como México, batieron marcas históricas de fabricación, mientras que Argentina estuvo también cerca de hacerlo, con lo que en conjunto la región cerró un año récord.

Según la Asociación Nacional de Fabricantes de Vehículos Automotores (Anfavea), la producción brasileña de automóviles, vehículos comerciales livianos, camiones y autobuses en 2013 subió 9,9% en comparación con 2012 y llegó a los 3,74 millones de unidades, una cifra récord en la historia del país.

El Volkswagen Gol, los Fiat Uno y Palio y el Ford Fiesta fueron los coches más vendidos en Brasil.

La producción y exportación de automóviles en México también registraron niveles récord en 2013, con incrementos de 1,7% y 2,9%, respectivamente, respecto a los registrados en 2012, de acuerdo al informe de la Asociación Mexicana de la Industria Automotriz (AMIA). Las ensambladoras automotrices produjeron 2,93 millones de vehículos en 2013, 1,7% más que en 2012. Por su parte, las exportaciones se ubicaron en 2,42 millones de unidades, 2,9% superiores a las del año previo, cuando se exportaron 2,35 millones de automóviles.

En México, el mercado local creció 7,7% de enero a noviembre de 2013, a 943.000 unidades, pese a la lenta expansión de la economía (1,3%, frente 2,4% brasileño y 3,1% argentino). El Chevrolet Aveo es el automóvil más comercializado, seguido por el Volkswagen Jetta Clásico y los Nissan Versa y Tsuru.

En tanto en Argentina la industria automotriz cerró el año 2013 con un volumen total de 791.007 unidades producidas, lo que arrojó un crecimiento de 3,5%respecto de las 764.495 que se fabricaron en 2013.

En el mismo orden, entre enero y diciembre se exportaron un total de 433.295 unidades, cifra que se ubicó 4,8% por sobre las 413.472 unidades del año 2012, de acuerdo con las cifras de la Asociación de Fábricas de Automotores de la República Argentina. Los modelos más comercializados fueron el Gol, el Chevrolet Classic, el Renault Clio y la Ford EcoSport.

La Organización Internacional de Constructores de Automóviles (OICA) difundió su informe mundial sobre ventas y producción en el primer semestre de 2013, con los datos para diez países latinoamericanos (ver Cuadro).

RÉCORD DE PRODUCCIÓN DE VEHÍCULOS EN AMÉRICA LATINA2013

21S U S T E N T A B I L I D A D

De acuerdo al estudio sobre Comercio Indirecto de Acero en América Latina realizado por Alacero, las exportaciones latinoamericanas de productos manufacturados con alto contenido de acero se han concentrado principalmente en el área automotriz, que representó el 56% del flujo en el año 2010.

Las exportaciones del sector automotor durante la década 2000-2010 continuaron con la tendencia iniciada en los años 90, creciendo continuamente, con excepción del año 2009. En 2010, dichas exportaciones alcanzaron un volumen equivalente en contenido de acero de 7,1 millones de toneladas, representando un crecimiento anual promedio de 8% en el período 2000-2010.

Tres países destacan como principales exportadores de automóviles: Argentina, Brasil y México.

Por el otro lado, el mismo estudio da cuenta de que las importaciones de vehículos crecieron a un promedio de 7% anual entre 2000 y 2010, levemente inferior al incremento de las exportaciones (8%).

Si bien la región ha sido exportadora neta de vehículos durante la década 2000-2010, hacia el final del período analizado, el superávit se hacía cada vez menor. En 2010 el superávit fue de 346.022 toneladas, muy inferior al máximo histórico de la serie observado en 2004, cuando alcanzó las 2,2 millones de toneladas.

84 millones de vehículos se fabricarán en 2014 en el mundo.

Países

Brasil

México

Argentina

Chile

Colombia

Perú

Ecuador

Venezuela

Uruguay

Panamá

Vehículos vendidos primer semestre 2013

1.799.064

501.987

462.671

192.329

136.500

102.985

58.000

50.000

29.200

27.600

Variación respecto primer semestre 2012 (%)

4,8

8,6

16,3

13,5

-3,1

12,7

-9,4

-15

7,4

16,0

AUTOS DEL FUTURO, ACEROS DEL FUTURO

El aporte más reciente a la industria automotriz de WorldAutoSteel es el Future Steel Vehicle, FSV, (Vehículo de Acero del Futuro), desarrollado tras un programa de investigación que duró tres años.

Utilizando aceros de tipo AHSS (Aceros Avanzados de Alta Resistencia, por sus iniciales en inglés), WorldAutoSteel desarrolló diseños para vehículos eléctricos capaces de reducir las emisiones de gases de efecto invernadero en alrededor del 70%.

Para Cees Ten Broek, director de WorldAutoSteel, “los nuevos aceros pueden ser fabricados en dimensiones más delgadas, pero manteniendo la resistencia necesaria, lo que los hace diferentes a los aceros utilizados en automóviles de hace un par de décadas. Esto posibilita que los diseñadores reemplacen el acero convencional por los AHSS en el mismo espacio. Con el acero avanzado de alta resistencia se usa menos material y se ahorra peso”. Estos diseños tienen una masa (peso) el 39% menor que la de un vehículo convencional de similares características.

El programa “Vehículo de Acero del Futuro” desarrolló carrocerías optimizadas en AHSS para 4 modelos de vehículos propuestos para ser lanzados al mercado entre 2015 y 2020: vehículos de clase A-/B- con batería eléctrica, y vehículos de clase C-/D- híbridos con enchufe o celda de combustible. Pero además, estos desarrollos están también ideados para ser aplicados en otros tipos de vehículos.

“El diseño logrado en FSV deja a la luz los mejores atributos del acero, ya que permite observar su flexibilidad de diseño, su resistencia y su capacidad de deformación. Así como también, las bajas emisiones en su proceso de fabricación y su comparativo bajo costo”, según afirmó Jody Shaw, presidente del programa FSV, al dar a conocer los resultados.

El “Vehículo de Acero del Futuro” reúne las tecnologías más avanzadas en acero, incluyendo más de 20 nuevos grados de AHSS, que se espera estén disponibles en el mercado en el año 2015 y que se cuentan entre lo más innovador que la tecnología del acero está ofreciendo a la industria hoy.

22

ACERO: EL MEJOR ALIADO DE LA INDUSTRIA AUTOMOTRIZ

En los últimos años, otras industrias de materiales han trabajado en desarrollos buscando alternativas más livianas que el acero para las estructuras de los automóviles. Sin embargo, estas iniciativas han mostrado, por ahora, una balanza que se inclina a las desventajas. En general, se trata de materiales con más complicaciones para embutir y soldar, lo que a su vez se traduce en mayores costos de manufactura o fuertes inversiones en nuevas maquinarias. Tampoco existe mano de obra calificada para realizar reparaciones en materiales alternativos al acero, una vez que los vehículos ya están rodando en las calles.

Así, los aceros de alta resistencia aparecen, a la vista de los propios ejecutivos de la industria automotriz, la mejor alternativa y la preferida en términos de seguridad, sustentabilidad y costo.Una de las virtudes importantes del acero de alta resistencia es que permite reducir el grosor de los elementos sin que esto afecte la seguridad.

Art St. Cyre, vicepresidente de producción de Honda, considera que su compañía ha sido

pionera en el uso de aceros de alta resistencia. A partir de su incorporación, Honda rebajó el peso del modelo Accura MDX en alrededor de 275 libras (unos 120 kilos) frente a su versión anterior.

Según Ronald Kropitzer, Vicepresidente del Steel Market Development Institute, SMDI, las investigaciones de este instituto muestran que hasta el momento solamente se ha logrado rebajar la mitad del peso del acero en los automóviles, por lo que el desafío continúa. Tal es el caso de otro automóvil que utiliza acero avanzado de alta resistencia el Cadillac ATS 2014, compuesto en el 40% por este material. La resistencia promedio del acero en este modelo es de 400 megapascales, mientras que en el proyecto FVS se ha podido llegar a 800 megapascales como promedio.

De lo anterior se deduce que todavía quedan muchas posibilidades abiertas para utilizar calidades de acero que permitan reducir aún más el peso de los vehículos, de manera que se obtengan las metas consumo máximo de 54,5 millas por galón de combustible dispuestas para el año 2025, sin necesidad de recurrir en forma intensiva al uso de otros materiales.

Las exigencias crecientes en los ensayos de colisión hacen que la industria automotriz siga respaldándose en el acero como el material preferido para aquellos componentes más críticos.

23

Un enfoque cada vez más expandido sobre el alcance de la sustentabilidad es el que tiene en cuenta el ciclo de vida completo de un producto. En el caso de los automóviles, esta perspectiva considera el impacto ambiental (emisiones de CO2, gases ácidos, consumo de energía, etc.) que se produce desde la fabricación del acero, pasando por la del auto, el uso del mismo y el reciclado al finalizar su vida útil. Cuando se mide la sustentabilidad en estos términos, es posible que algunos materiales altenativos al acero consigan valores comparables en la etapa de uso del auto, sin embargo, el acero se vuelve especialmente fuerte en términos de sustentabilidad en sus etapas de fabricación y de reciclado. El acero es 100% reciclable y puede reusarse en forma indefinida, pues su calidad no se degrada. Por otra parte, existe suficiente capacidad de producción de acero para satisfacer la mayor demanda futura de la industria automotriz.

En términos de costos, el paso de utilizar aceros convencionales a aceros de alta resistencia no requiere inversiones de capital. Las prensas

S U S T E N T A B I L I D A D

de estampado, máquinas automáticas de soldadura que procesan el acero utilizado hasta ahora pueden procesar la mayoría de los aceros AHSS. Por otra parte, los materiales alternativos no son soldables, necesitan máquinas remachadoras o adhesivos para unir las piezas o realizar modificaciones importantes en las prensas. Así, los costos y los tiempos de aplicación favorecen también la utilización del acero.

Finalmente, aunque no menos importante, el acero sigue siendo el material más confiable frente a colisiones cuando de seguridad y protección se trata. Las exigencias crecientes en los ensayos de colisión hacen que la industria automotriz siga respaldándose en el acero como el material preferido para aquellos componentes más críticos, los que deben soportar las fuerzas de una colisión. Los AHSS son la solución más adecuada cuando se trata de soportar colisiones laterales, las colisiones del techo en volcamientos (donde se ejercen fuerzas equivalentes a 4 veces el peso del vehículo), o colisiones contra obstáculos bajos. ••

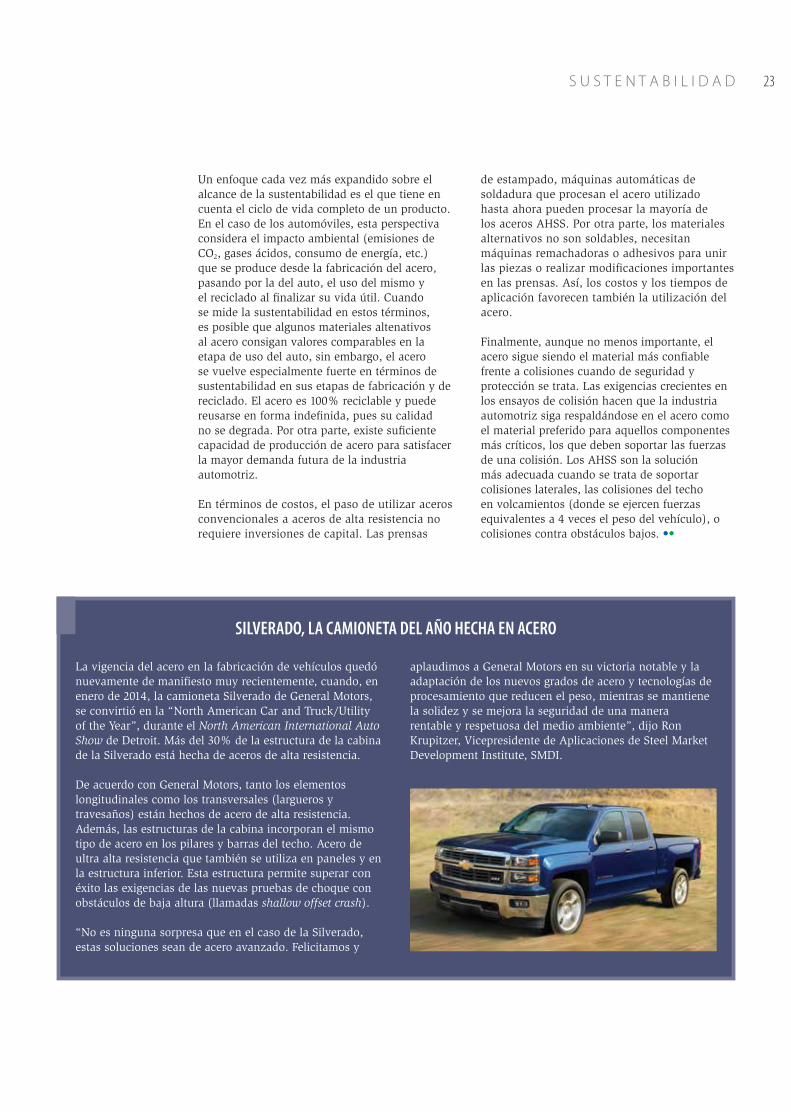

La vigencia del acero en la fabricación de vehículos quedó nuevamente de manifiesto muy recientemente, cuando, en enero de 2014, la camioneta Silverado de General Motors, se convirtió en la “North American Car and Truck/Utility of the Year”, durante el North American International Auto Show de Detroit. Más del 30% de la estructura de la cabina de la Silverado está hecha de aceros de alta resistencia.

De acuerdo con General Motors, tanto los elementos longitudinales como los transversales (largueros y travesaños) están hechos de acero de alta resistencia. Además, las estructuras de la cabina incorporan el mismo tipo de acero en los pilares y barras del techo. Acero de ultra alta resistencia que también se utiliza en paneles y en la estructura inferior. Esta estructura permite superar con éxito las exigencias de las nuevas pruebas de choque con obstáculos de baja altura (llamadas shallow offset crash).

“No es ninguna sorpresa que en el caso de la Silverado, estas soluciones sean de acero avanzado. Felicitamos y

aplaudimos a General Motors en su victoria notable y la adaptación de los nuevos grados de acero y tecnologías de procesamiento que reducen el peso, mientras se mantiene la solidez y se mejora la seguridad de una manera rentable y respetuosa del medio ambiente”, dijo Ron Krupitzer, Vicepresidente de Aplicaciones de Steel Market Development Institute, SMDI.

SILVERADO, LA CAMIONETA DEL AÑO HECHA EN ACERO

24

25

26 A C E R O c o n h i s t o r i a

La sede central para la Sociedad Mixta Siderúrgica Argentina (SOMISA), fue el primer edificio erigido en la Argentina totalmente en acero y el primero totalmente soldado en el mundo. El proyecto se inició en 1966 y fue inaugurado en 1977.La estructura metálica se apoya en cuatro grandes columnas de acero. Este edificio expresa la idea de construcción modular industrializada.

Fue concebido, como un gran mecano de alta precisión y realizado con chapas planas que fueron conformando columnas, vigas y entrepisos. Representó en su momento un desafío tecnológico sin antecedentes.El edificio está constituido por una piel exterior de cristal con su infraestructura de sostén de acero, la estructura portante vertical y horizontal de acero y los núcleos de hormigón armado pretensado de ascensores.

PRIMER EDIFICIO TOTALMENTE DE ACERO EN ARGENTINA

27

28

El método para potenciar a los mejores

29

de cada empleado y lo prepara para el período siguiente mediante el correspondiente feedback (o conversación de retroalimentación).ArcelorMittal, en nuestra industria, direcciona el desempeño de sus cuadros ejecutivos y gerenciales a través del Global Employee Development Program o GEDP (Programa de Desarrollo Global de Empleados), a través del cual sus principales directivos fueron tomando posiciones de creciente responsabilidad y que permite a la compañía identificar el talento más adecuado para ejecutar su estrategia de negocio. Tenemos también el caso de General Electric, con sus programas popularizados por Jack Welch[1].

Cuando los sistemas de gerenciamiento del desempeño están bien administrados, integrados a otros procesos de recursos humanos y adoptados por los niveles de alta gerencia de una compañía, su impacto puede ser muy importante y múltiple. Los resultados obtenidos de estos sistemas de gerenciamiento del desempeño afectan la gran mayoría de los sistemas de recursos humanos, entre los que se cuentan los programas de desarrollo, sucesión, capacitación, expatriaciones, altos potenciales o compensaciones. Incluso, hasta decisiones de negocio, como por ejemplo una reorganización territorial de ventas podría reflejar sus resultados.

ADMINISTRANDOel desempeño del personal

T ener un sistema de evaluación de desempeño efectivo propicia impactos

significativos en el negocio y genera sentido de pertenencia en los niveles “senior” de una compañía. Las empresas más exitosas de Fortune 500 tienen este tipo de sistemas. Coca-Cola utiliza “Peak Performance System” (Sistema de Desempeño de Punta), a través del cual sus empleados conversan regularmente con sus gerentes el desempeño obtenido, posibles desarrollos de carrera y movimientos futuros. ExxonMobil gestiona su fuerza de trabajo por medio del PADP (Programa de Desarrollo por Evaluación de Desempeño), con el que anualmente evalúa la contribución

R E C U R S O S H U M A N O S

Por Alejandro Gardella, Gerente de Desarrollo de Liderazgo, ArcelorMittal

[1] CEO de GE entre 1981 y 2001. Durante su administración la compañía tuvo un crecimiento del 4.000%.

30

Como la mayoría de los procedimientos de soporte al negocio que implementa toda organización, un sistema de gerenciamiento del desempeño (o “performance management”, por su acepción en inglés más generalizada) puede ser una herramienta central de gestión o puede convertirse en un irrelevante trámite burocrático: el factor determinante será el apoyo y práctica real que la dirección y los ejecutivos de la compañía den al proceso (y la capacidad de recursos humanos de liderar su puesta en práctica).

un error), para analizar qué cambiar, mejorar y preservar. En el peor de los casos, estos formularios irán a parar a un archivo que, con algo de suerte, se identificará con la claridad suficiente como para recurrir a él en caso de necesidades futuras.

El proceso de evaluación de desempeño ha cumplido aquí un mero papel formal, sin impactar en la valoración que se hace sobre los empleados de modo tal que dichas evaluaciones sean tenidas en cuenta para reorganizaciones para nombramientos o para promociones. El respeto que los gerentes y ejecutivos de la línea tienen por el procedimiento es bajo y las decisiones de negocio, claramente, están pasando por otras vías: decisiones “de arriba”, pujas de poder, “dedazos” o simplemente, decisiones basadas en la urgencia.

EL PROCESO COMO HERRAMIENTA ESTRATÉGICA

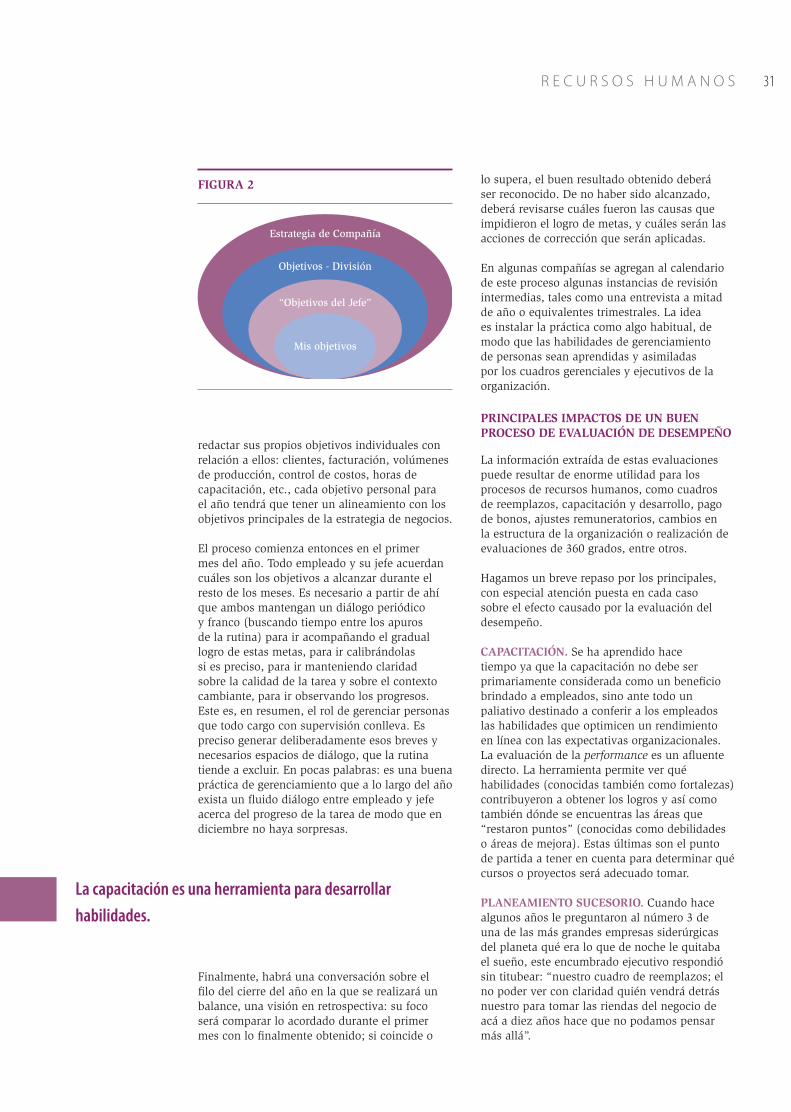

Un proceso de gerenciamiento del desempeño bien implementado debe, ante todo, manejarse con un punto de partida (generalmente a comienzo de año) y un punto de llegada y evaluación (al término) de dicho año. De este modo, queda adecuadamente comunicado el período de tiempo al cual el empleado debe circunscribir el cumplimiento de sus metas.

Pero este es tan solo un primer elemento. Si decimos que un componente central de estos sistemas es asegurar el alineamiento de cada empleado a la estrategia del negocio, el proceso debe necesariamente comenzar con la difusión de los objetivos de negocio para el año: compartir esta información no solamente generará que los empleados estén mejor informados, sino que también cada uno podrá

Los empleados deben conocer los objetivos y la estrategia del negocio.

FIGURA 1

Mera práctica formalMúltiples procesos

impactados

ØSin método para medircontribución individual

¿Calidad?

¿Existe un sistema en funcionamiento?

No

Sí

AdecuadaInsuficiente

CUANDO EL PROCESO ESTÁ MAL IMPLEMENTADO

Una compañía con un sistema de evaluación de desempeño de impacto escaso o nulo, típicamente una vez al año (o en forma todavía más discontinua) solicita a los empleados rellenar algún tipo de formulario en el que deben volcar una versión más o menos clara de los logros que han conseguido, en una escala de tiempo no del todo obvia, destacando ciertas habilidades y competencias para “salir mejor posicionado”. Un formulario así no deja muy claro a partir de qué parámetros se puede evaluar lo hecho por un empleado.

Débil, muy débil. En el mejor de los casos este formulario es capaz de generar una conversación con el propio jefe o tan solamente con el staff de Recursos Humanos (lo que ciertamente es

31

redactar sus propios objetivos individuales con relación a ellos: clientes, facturación, volúmenes de producción, control de costos, horas de capacitación, etc., cada objetivo personal para el año tendrá que tener un alineamiento con los objetivos principales de la estrategia de negocios.

El proceso comienza entonces en el primer mes del año. Todo empleado y su jefe acuerdan cuáles son los objetivos a alcanzar durante el resto de los meses. Es necesario a partir de ahí que ambos mantengan un diálogo periódico y franco (buscando tiempo entre los apuros de la rutina) para ir acompañando el gradual logro de estas metas, para ir calibrándolas si es preciso, para ir manteniendo claridad sobre la calidad de la tarea y sobre el contexto cambiante, para ir observando los progresos. Este es, en resumen, el rol de gerenciar personas que todo cargo con supervisión conlleva. Es preciso generar deliberadamente esos breves y necesarios espacios de diálogo, que la rutina tiende a excluir. En pocas palabras: es una buena práctica de gerenciamiento que a lo largo del año exista un fluido diálogo entre empleado y jefe acerca del progreso de la tarea de modo que en diciembre no haya sorpresas.

lo supera, el buen resultado obtenido deberá ser reconocido. De no haber sido alcanzado, deberá revisarse cuáles fueron las causas que impidieron el logro de metas, y cuáles serán las acciones de corrección que serán aplicadas.

En algunas compañías se agregan al calendario de este proceso algunas instancias de revisión intermedias, tales como una entrevista a mitad de año o equivalentes trimestrales. La idea es instalar la práctica como algo habitual, de modo que las habilidades de gerenciamiento de personas sean aprendidas y asimiladas por los cuadros gerenciales y ejecutivos de la organización.

PRINCIPALES IMPACTOS DE UN BUEN PROCESO DE EVALUACIÓN DE DESEMPEÑO

La información extraída de estas evaluaciones puede resultar de enorme utilidad para los procesos de recursos humanos, como cuadros de reemplazos, capacitación y desarrollo, pago de bonos, ajustes remuneratorios, cambios en la estructura de la organización o realización de evaluaciones de 360 grados, entre otros.

Hagamos un breve repaso por los principales, con especial atención puesta en cada caso sobre el efecto causado por la evaluación del desempeño.

CAPACITACIÓN. Se ha aprendido hace tiempo ya que la capacitación no debe ser primariamente considerada como un beneficio brindado a empleados, sino ante todo un paliativo destinado a conferir a los empleados las habilidades que optimicen un rendimiento en línea con las expectativas organizacionales. La evaluación de la performance es un afluente directo. La herramienta permite ver qué habilidades (conocidas también como fortalezas) contribuyeron a obtener los logros y así como también dónde se encuentras las áreas que “restaron puntos” (conocidas como debilidades o áreas de mejora). Estas últimas son el punto de partida a tener en cuenta para determinar qué cursos o proyectos será adecuado tomar.

PLANEAMIENTO SUCESORIO. Cuando hace algunos años le preguntaron al número 3 de una de las más grandes empresas siderúrgicas del planeta qué era lo que de noche le quitaba el sueño, este encumbrado ejecutivo respondió sin titubear: “nuestro cuadro de reemplazos; el no poder ver con claridad quién vendrá detrás nuestro para tomar las riendas del negocio de acá a diez años hace que no podamos pensar más allá”.

R E C U R S O S H U M A N O S

La capacitación es una herramienta para desarrollar habilidades.

FIGURA 2

Estrategia de Compañía

Objetivos - División

“Objetivos del Jefe”

Mis objetivos

Finalmente, habrá una conversación sobre el filo del cierre del año en la que se realizará un balance, una visión en retrospectiva: su foco será comparar lo acordado durante el primer mes con lo finalmente obtenido; si coincide o

32

Planear el largo plazo no consiste tan solo en proyectar flujos de caja para los próximos diez trimestres, pensar en alianzas estratégicas o estudiar un nuevo mercado en el que entrar. Todo eso es, sin duda, importante para el negocio. Pero hay una pregunta de fondo que es previa: ¿Quién sostendrá y llevará a cabo esos planes? ¿Quién reunirá las condiciones necesarias para tomar las riendas cuando los que están actualmente al mando se retiren por jubilación, por cambio de funciones o porque –simplemente– hayan decidido continuar con su carrera en otra compañía?

La improvisación en esto cuesta millones de dólares en reposición de ejecutivos que no son aptos para su función hasta encontrar la persona correcta. Uno de los efectos positivos de un metódico proceso de evaluación de performance es que la misma contribuyó a identificar a aquellas personas que demuestran un desempeño sólido a lo largo del tiempo, explicitando la calidad de sus logros, su contribución concreta al negocio y, en definitiva, sugiere los nombres de quienes están más adecuadamente preparados para asumir mayores responsabilidades; convirtiéndose en los principales candidatos para sustituir a futuro los roles de liderazgo.

PAGO DE BONOS Y OTRAS GRATIFICACIONES MONETARIAS. El otorgamiento de recompensas en dinero es siempre una potencial fuente de conflictos. La percepción sobre el tratamiento equitativo es con frecuencia una fina línea que puede disparar acalorados reclamos (“él ha recibido más que yo cuando fui yo quien hizo todo el trabajo”, por ejemplo). Estas situaciones exigen delicadeza y tacto.

Un sistema de manejo del desempeño adoptado por los diferentes niveles y percibido como justo, puede proveer la base para una administración equitativa de estos premios. Quienes sean considerados por el sistema como contribuyentes significativos a los resultados del negocio (con argumentos explícitos y aceptados), tendrán derecho a una mayor recompensa que quienes han tenido un desempeño sólido pero no excepcional o que quienes han obtenido resultados por debajo de las expectativas. Distintos multiplicadores pueden ser utilizados en cada caso, lo que

además provocará la sensación generalizada de que quien alcanza mejores resultados, mayor recompensa obtendrá.

Criterios compartidos y claros, bajo la forma de un sistema conocido por todos, son la clave de un proceso sostenible en el tiempo. Otras formas derivadas de este mismo punto son el otorgamiento de incentivos de largo plazo, tales como opciones de compra de acciones de la compañía (stock options)y otros instrumentos financieros, que merecen un artículo aparte.

DESARROLLO DE CARRERA. Las empresas desarrollan un conjunto de acciones de formación con el objeto de preparar al empleado para futuras funciones en la organización, a esto se denomina “desarrollo de carrera”. Si lo pensamos un poco, se encuentra a medio camino entre las arriba expuestas capacitación y planeamiento sucesorio; es semejante a la primera en su proceso (es decir, basado en cursos, proyectos u otras acciones apuntadas a mejorar habilidades) pero semejante al segundo en sus fines (o sea, tener personas identificadas y preparadas para futuras responsabilidades).

El seguimiento sistemático que permite un buen sistema de evaluación de desempeño ayuda a ir trazando una línea personal a lo largo del tiempo que sugiere el tipo de proyección que, debidamente atendido, será de máximo beneficio tanto para el empleado como para la empresa.

EXPATRIACIONES Y ASIGNACIONES ESPECIALES. Este es otro de los beneficios asociados a un sistema justo, objetivo y reconocido. Acceder a una condición de expatriación no solamente conlleva para un empleado una situación de crecimiento profesional, personal y financiero sino que, en muchos casos, es la antesala a una carrera de nivel internacional, o también un retorno al propio país “con laureles”, en repetidas ocasiones una prueba superada que deposita al beneficiario con una posición más elevada que la que tenía al dejar su país de origen. Algo así como un boleto para el crecimiento profesional. Un buen sistema de gerenciamiento de desempeño permitirá identificar con mayor grado de objetividad cuáles son las personas mejor preparadas para afrontar la misión de cambiar de país y entorno conocido.

Criterios conocidos y compartidos por todos son la clave de un proceso sostenible en el tiempo.

R E C U R S O S H U M A N O S

33

34

PERSPECTIVA Y LIMITACIONES. Estas líneas no agotan los diversos usos que una organización puede dar a un sistema de gerenciamiento del desempeño bien administrado. Sin embargo, busca dejar en claro que disponer de un proceso sistemático, bien comunicado y adecuadamente llevado a la práctica reporta múltiples beneficios para la organización que lo pone en funcionamiento.

Es algo más dificultoso pretender que este sistema sea absolutamente objetivo. Lo cierto es que en el corazón mismo de toda evaluación existen elementos que no son “milimétricamente mensurables” (por ejemplo, el esfuerzo puesto por la persona a pesar de no haber podido alcanzar la totalidad de los resultados esperados, o un mercado generalizadamente adverso, o circunstancias peculiares en la vida de la persona evaluada) y es ahí donde se filtran elementos de subjetividad.

Sin embargo, un sistema de gerenciamiento de desempeño permite reducirla a su menor expresión, pues explicita reglas de juego claras. Además, hará que las arbitrariedades se tornen visibles y evidentes. Si, por ejemplo, un director

tiende a evaluar a todos sus empleados con notas muy bajas porque en su agenda secreta quiere evitar a toda costa identificar sucesores de corto plazo, el sistema logrará que esto sea conocido. Si, por el contrario, un gerente es condescendiente y evalúa a todos sus empleados de forma muy favorable (para asegurarles un buen bono, o para impresionar como un excelente jefe) esto también será fácilmente visible.

Más allá de estos y otros desvíos, existe un importante reaseguro: la justa decisión gerencial. Se podrán o no tener datos de base que justifiquen con exactitud una determinada puntuación de rendimiento. Pero es en última instancia, ante la ambigüedad o complejidad que todo esto conlleva, la decisión criteriosa y final de la dirección de la compañía.

Es una práctica común en el mundo corporativo (en ArcelorMittal, por caso) que el agregado de evaluaciones de desempeño sea compartido en reuniones de directivos para llegar a conclusiones consensuadas, lo que no solamente enriquece los múltiples enfoques acerca de cada empleado, sino que a la vez le otorga mayor transparencia. Finalmente, cuando fuera imposible llegar a una conclusión colectiva, siempre habrá una autoridad última a quien solicitarle que se expida y dé una conclusión definitiva.

CONSIDERACIONES FINALES

Un sistema de gerenciamiento de desempeño debe ser –ante todo– adecuadamente implementado; esto es lo que diferencia a un proceso burocrático y sin credibilidad, de uno que marque reglas claras para todos y con impactos múltiples. Si funciona bien, varios procesos de recursos humanos se derivan del mismo y el método se convierte en el corazón del manejo del crecimiento de la gente. Al fin y al cabo, es ya una tradición oír en múltiples foros y debates que “la gente es nuestro capital más importante”.

Pues bien, es importante ser coherentes con esas palabras: evaluar a la gente. Hacerle saber en qué ha estado bien y qué debería mejorar. Darle recursos. Desarrollarla y hacerla crecer. Prepararla para el mañana: Un sistema de gerenciamiento de desempeño es una posible herramienta. ••

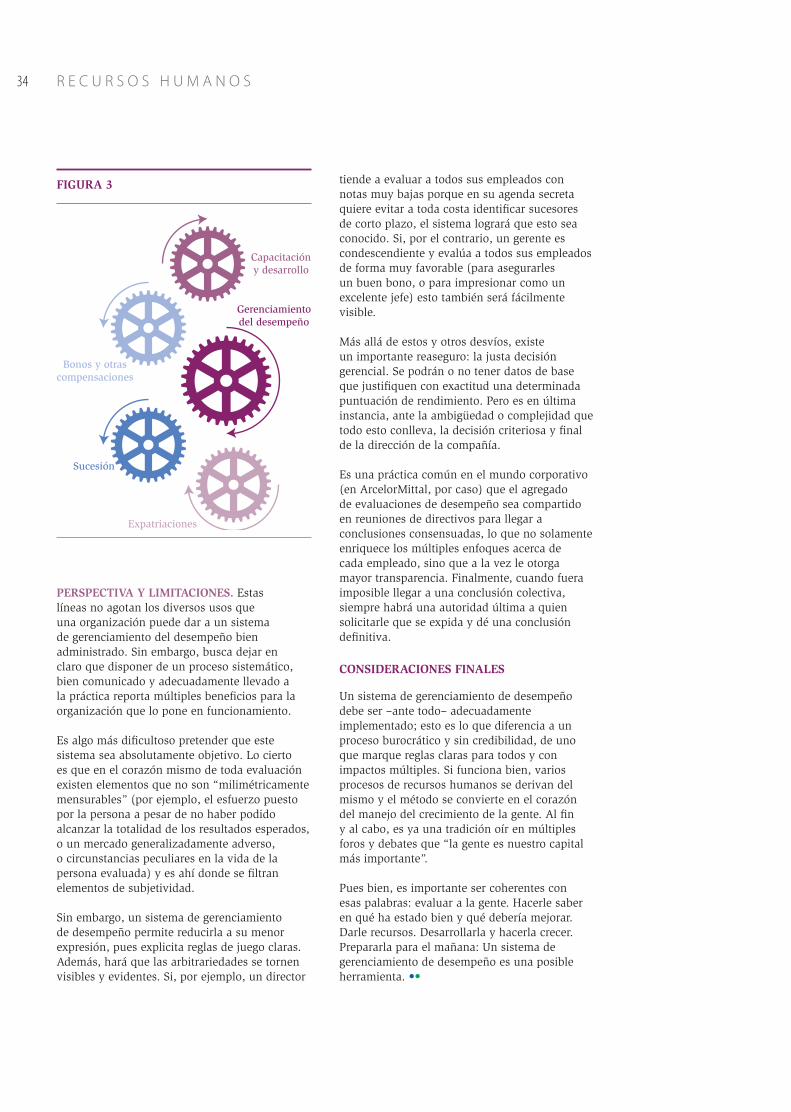

FIGURA 3

Bonos y otrascompensaciones

Capacitacióny desarrollo

Gerenciamientodel desempeño

Sucesión

Expatriaciones

R E C U R S O S H U M A N O S

35

Desarrollo de tecnologías de reducción y aceraciónCONTRIBUCIONES LATINOAMERICANAS

Por Jorge Madías, Gerente de empresa Metallon, Argentina

Bibliografía al díaPRINCIPALES NOVEDADES BIBLIOGRÁFICAS REFERIDAS A LA INDUSTRIA

SIDERÚRGICA Y ACTIVIDADES AFINES

36

48

36

INTRODUCCIÓN