538 consultorio fiscal revista completa

TRANSCRIPT

CONSULTORIO FISCAL NO.538

2ª QUIN DE ENERO 2012

Facultad de Contaduría y Administración5

Estimados lectores, a continuación, les presentamos las principales modificaciones fiscales que fueron aprobadas por el Congreso de la Unión para entrar en vigor durante el año 2012, incorporando aquellas que se dieron a conocer en años anteriores (identificadas como 2010), pero que tienen repercusión este mismo año 2012 y aquellas previstas a entrar en vigor hasta el año 2013, incluyendo las reglas de carácter general, publicadas el 28 de diciembre de 2011, que otorgan beneficios al contribuyente.

Como es nuestra costumbre, en el presente documento se excluyen aquellas reformas que únicamente tienen la finalidad de adecuar las referencias que se hacen a otros artículos motivadas por el cambio principal. Asimismo, únicamente se resumen las modificaciones que tienen un impacto general, por lo que, como ejemplo, no se comentan los artículos que tienen que ver con autorizaciones para endeudamiento o la forma de tributar de Petróleos Mexicanos (PEMEX), entre otros.

Ley de Ingresos de la Federación para 2012

Les presentamos las principales disposiciones de la Ley de Ingresos de la Federación (LIF) para el año 2012, que se encuentran aprobadas por el Congreso de la Unión y que se publicaron el Diario Oficial de la Federación (DOF) el 16 de noviembre de 2011, mismas entraron en vigor el 1° de enero de 2012.

Recargos por prórroga en el pago de créditos fiscales Artículo 8

En los casos de prórroga para el pago de créditos fiscales se causarán recargos:

I. Al 0.75 por ciento mensual sobre los saldos insolutos.

II. Cuando de conformidad con el Código Fiscal de la Federación (CFF), se autorice el pago a plazos, se aplicará la tasa de recargos que a continuación se establece, sobre los saldos y durante el periodo de que se trate:

a) Tratándose de pagos a plazos en parcialidades hasta 12 meses, la tasa de recargos será del 1 por ciento mensual.

b) Tratándose de pagos a plazos en parcialidades de más de 12 meses y hasta de 24 meses, la tasa de recargos será de 1.25 por ciento mensual.

c) Tratándose de pagos a plazos en parcialidades superiores a 24 meses, así como tratándose de pagos a plazo diferido, la tasa de recargos será de 1.50 por ciento mensual.

Los especialistas opinanReformas fiscales 2012

Sergio Santinelli Grajales

Ref

orm

as fi

scal

es 2

012

Consultorio Fiscal No. 538 6

En consecuencia, la tasa de recargos por mora continúa en el 1.13% mensual durante el 2012, considerando la reforma al artículo 21 del Código Fiscal de la Federación, comentada más adelante en este mismo documento.

Se reitera la condonación de multas Artículo 15

Al igual que en el año 2011, durante el ejercicio fiscal de 2012 los contribuyentes a los que se les impongan multas por infracciones derivadas del incumplimiento de obligaciones fiscales federales distintas a las obligaciones de pago, entre otras, las relacionadas con el Registro Federal de Contribuyentes (RFC), con la presentación de declaraciones, solicitudes o avisos, con la obligación de llevar contabilidad, así como aquellos a los que se les impongan multas por no efectuar los pagos provisionales de una contribución, con excepción de las impuestas por declarar pérdidas fiscales en exceso y por oponerse a una visita domiciliaria, independientemente del ejercicio por el que corrija su situación, derivadas del ejercicio de facultades de comprobación, pagarán el 50 por ciento de la multa que les corresponda si llevan a cabo dicho pago después de que las autoridades fiscales inicien el ejercicio de sus facultades de comprobación y hasta antes de que se les levante el acta final de la visita domiciliaria o se notifique el oficio de observaciones, siempre y cuando, además de dicha multa, se paguen las contribuciones omitidas y sus accesorios, cuando sea procedente. Si el pago se hace después de que se levante el acta final de la visita domiciliaria o se notifique el oficio de observaciones, pero antes de que se notifique la resolución que determine el monto de las contribuciones omitidas, los contribuyentes pagarán el 60 por ciento de la multa que les corresponda.

En materia aduanera, cuando con anterioridad al 1° de enero de 2012, se hubiere incurrido en infracción a las disposiciones aduaneras, en los casos en que con motivo del reconocimiento aduanero, del segundo reconocimiento, de la verificación de mercancías en transporte, de la revisión de los documentos presentados durante el despacho o del ejercicio de las facultades de comprobación, en que proceda la determinación de contribuciones omitidas, cuotas compensatorias y, en su caso, la imposición de sanciones, y a la fecha de entrada en vigor de esta Ley (enero 2012) no le haya sido impuesta la sanción correspondiente, la misma ya no le será impuesta cuando el crédito fiscal aplicable no exceda de 3,500 Unidades de Inversión (UDIS) o su equivalente en moneda nacional, al 1° de enero de 2012.

Estímulos fiscales Artículos 16 y 17

A continuación, los estímulos para 2012:

a) Impuesto Especial sobre Producción y Servicios

Consumo de diesel

Continúa el estímulo del acreditamiento del Impuesto Especial sobre Producción y Servicios (IEPS) que PEMEX haya causado en la enajenación de diesel, para todos los contribuyentes que realicen actividades empresariales (excepto minería, al igual que en el año 2011); el acreditamiento procederá siempre y cuando el diesel sea utilizado como combustible en maquinaria en general, en vehículos marinos.

En las reglas para el acreditamiento se indica que el monto que se podrá aplicar será el que se señale expresamente y por separado en el comprobante. En ningún caso procederá la devolución del IEPS.

El acreditamiento podrá efectuarse contra el Impuesto sobre la Renta (ISR) a cargo o contra las retenciones de este impuesto.

Los sectores agropecuario y silvícola podrán acreditar un monto equivalente a la cantidad que resulte de multiplicar el precio de adquisición del diesel en las estaciones de servicio y que conste en el comprobante correspondiente, incluido el Impuesto al Valor Agregado (IVA), por el factor de 0.355, en lugar de acreditar el

Ref

orm

as fi

scal

es 2

012

Facultad de Contaduría y Administración7

IEPS que les hubiesen trasladado, o bien, el optar por la devolución del IEPS, en forma trimestral, siempre que sus ingresos en el ejercicio inmediato anterior hayan sido menores a 20 veces el Salario Mínimo General (SMG) elevado al año, la devolución en ningún caso podrá ser superior a $747.69 mensuales por cada persona física, salvo que se trate de personas físicas que cumplan con sus obligaciones en el régimen general o intermedio de las actividades empresariales, en cuyo caso podrán solicitar la devolución de hasta $1,495.39 mensuales. En el caso de las personas morales los montos antes señalados serán por cada socio, sin exceder de 200 salarios mínimos de ingreso, $7,884.96 mensuales, y en el caso de cumplir con sus obligaciones en el régimen simplificado el monto máximo será de $14,947.81 mensuales. Las cifras antes mencionadas no han sido actualizadas desde el año 2007.

Transporte público y privado de personas y carga

Se repite el estímulo fiscal para los contribuyentes que adquieran diesel como consumo final para uso automotriz en vehículos que se destinen exclusivamente al transporte público de personas o carga a través de carreteras o caminos, consistente en el acreditamiento del IEPS que Petróleos Mexicanos y sus organismos subsidiarios hayan causado por la enajenación del diesel.

El acreditamiento únicamente podrá efectuarse contra el ISR que tenga el contribuyente a su cargo, incluso en pagos provisionales, que se deba enterar, utilizando la forma oficial que mediante reglas de carácter general dé a conocer el Servicio de Administración Tributaria (SAT). Cabe aclarar que, en ningún caso, este beneficio podrá ser utilizado por los contribuyentes que presten preponderantemente sus servicios a otra persona moral residente en el país o en el extranjero, que se considere parte relacionada.

b) Impuesto sobre la Renta

Se otorga otra vez un estímulo fiscal a los contribuyentes que se dediquen exclusivamente al transporte terrestre de carga o pasaje que utilizan la Red Nacional de Autopistas de Cuota, consistente en permitir un acreditamiento de los gastos realizados en el pago de los servicios por el uso de la infraestructura carretera de cuota hasta en un 50% del gasto total erogado por este concepto. Los contribuyentes considerarán el estímulo aprovechado como ingreso acumulable para los efectos del ISR, en el momento en que efectivamente lo acrediten. Este acreditamiento, únicamente podrá efectuarse contra el Impuesto sobre la Renta que tenga el contribuyente a su cargo que se deba enterar.

c) Impuesto Sobre Automóviles Nuevos

Se mantiene el estímulo fiscal en el Impuesto Sobre Automóviles Nuevos (ISAN) a las personas físicas o morales que enajenen al público en general, o que importen definitivamente en los términos de la Ley Aduanera, automóviles cuya propulsión sea a través de baterías eléctricas recargables, así como de aquellos eléctricos que además cuenten con motor de combustión interna, o bien, accionados por hidrógeno; el estímulo será por un monto equivalente al del impuesto que hubieren causado.

d) Derecho de trámite aduanero - Gas natural

Se continúa con el estímulo de eximir del pago del derecho de trámite aduanero que se cause por la importación de gas natural; el SAT emitirá las reglas generales para la obtención de los beneficios.

Prórroga para la entrada en vigor de la mecánica prevista para la retención del ISR sobre intereses Artículo 21, fracción I

Como seguramente se recordará, a partir del 1° de enero de 2012, entraba en vigor una nueva mecánica para la determinación del Impuesto sobre la Renta, que las entidades del sistema financiero debían aplicar por el pago de intereses. No obstante, de acuerdo con la Ley del Ingresos para 2012, se prorroga la entrada de esta mecánica para

Ref

orm

as fi

scal

es 2

012

Consultorio Fiscal No. 538 8

que inicie su vigencia a partir del ejercicio 2013. Este es el segundo año en que se prorroga la entrada en vigor de estas disposiciones.

Tasa de retención sobre intereses Artículo 21, fracción I

Considerando la prórroga mencionada en el punto anterior, se establece la tasa del 0.60% anual (misma de 2011) para la retención del Impuesto sobre la Renta por el pago de intereses que realicen las empresas que componen el sistema financiero.

Tasa de retención por intereses pagados al extranjero Artículo 21, fracción I

Nuevamente se establece la tasa del 4.9% para la retención de los intereses pagados a bancos residentes en el extranjero, siempre que el beneficiario de los mismos sea residente en un país con el que se encuentre en vigor un tratado para evitar la doble tributación.

Listado de conceptos para el IETU - solo el del ejercicio Artículo 21, fracción II

Se reitera en la Ley de Ingresos de la Federación para 2012, para los efectos del Impuesto Empresarial a Tasa Única (IETU), el que los contribuyentes deberán presentar en el mismo plazo establecido para la presentación de la declaración del ejercicio, según se trate, la información correspondiente a los conceptos que sirvieron de base para determinar este impuesto, en el formato que establezca el SAT mediante reglas de carácter general. La información a que se refiere este párrafo deberá presentarse incluso cuando no resulte impuesto a pagar.

Cabe mencionar que la disposición no hace referencia a los pagos provisionales de este impuesto, lo que en consecuencia implica nuevamente el relevo de la obligación de presentar esta información por los pagos provisionales del ejercicio.

Instituciones de beneficencia consideradas personas morales no lucrativas Artículo 21, fracción I

A efectos de ser incluidas como personas morales no lucrativas y poder acceder a ser donatarias autorizadas, durante el ejercicio fiscal de 2012, se considerarán como instituciones de beneficencia las siguientes:

a. Asistencia social, conforme a lo establecido en la Ley Sobre el Sistema Nacional de Asistencia Social y en la Ley General de Salud.

b. Cívicas, enfocadas a promover la participación ciudadana en asuntos de interés público.

c. Apoyo para el desarrollo de los pueblos y comunidades indígenas.

Ref

orm

as fi

scal

es 2

012

Facultad de Contaduría y Administración9

d. Promoción de la equidad de género.

e. Aportación de servicios para la atención a grupos sociales con discapacidad.

f. Promoción del deporte.

g. Apoyo en el aprovechamiento de los recursos naturales, la protección del ambiente, la flora y la fauna, la preservación y restauración del equilibrio ecológico, así como la promoción del desarrollo sustentable a nivel regional y comunitario, de las zonas urbanas y rurales.

h. Promoción y fomento educativo, cultural, artístico, científico y tecnológico.

i. Fomento de acciones para mejorar la economía popular.

j. Participación en acciones de protección civil.

k. Prestación de servicios de apoyo a la creación y fortalecimiento de organizaciones que realicen actividades objeto de fomento por esta ley.

l. Promoción y defensa de los derechos de los consumidores.

Prohibición de utilizar la “pérdida” en IETU contra el ISR del ejercicio Artículo 21, fracción II

Igual que en el año 2011, se elimina la posibilidad de poder aplicar el crédito fiscal que por exceso de deducciones en el IETU se establece en la Ley de la materia (artículo 11), contra el Impuesto sobre la Renta causado en el ejercicio en el que se generó dicho crédito. En consecuencia, solo podrá aplicarse contra el mismo IETU en ejercicios futuros.

Actualización de bases de datos - INEGI y SAT Artículo 26

Se reitera la posibilidad de que los datos generales que a continuación se citan, de las personas morales y de las personas físicas que realicen actividades empresariales o profesionales de conformidad con lo dispuesto en la Ley del Impuesto Sobre la Renta (LISR), que el Instituto Nacional de Estadística, Geografía e Informática (INEGI) y el Servicio de Administración Tributaria, obtengan con motivo del ejercicio de sus atribuciones, puedan ser comunicados entre dichos organismos con objeto de mantener sus bases de datos actualizadas:

I. Nombre, denominación o razón social.

II. Domicilio o domicilios donde se lleven a cabo actividades empresariales o profesionales.

III. Actividad preponderante y la clave que se utilice para su identificación.

Ref

orm

as fi

scal

es 2

012

Consultorio Fiscal No. 538 10

Ley del Impuesto Sobre la Renta

Tasa del impuesto Artículo Segundo del Decreto (2010)

De manera temporal se incrementó la tasa del Impuesto sobre la Renta para las personas morales del 28% al 30%, la cual será aplicable por los ejercicios de 2010, 2011 y 2012. En razón de lo anterior se modificó el factor para “piramidar” la base del impuesto tratándose de distribución de utilidades o pago de dividendos que no provengan de la cuenta de utilidad fiscal neta, para quedar en 1.4286.

Para el ejercicio fiscal de 2013, la tasa se reducirá al 29%, por ende, el factor de piramidación será del 1.4085.

A partir del año 2014, se regresará a la tasa del 28% y al factor del 1.3889, vigentes hasta el 31 de diciembre de 2009.

Disminución de la reducción del ISR a actividades primarias Artículos 11, 81 y Segundo del Decreto (2010)

Hasta el año 2009, los contribuyentes, personas morales, dedicados exclusivamente a actividades agrícolas ganaderas, pesqueras o silvícolas, tenían una reducción del impuesto determinado del 32.14%; a partir de esta reforma la reducción es del 25%. En virtud de este cambio también se modificó el factor para “piramidar” la base del impuesto tratándose de distribución de utilidades o pago de dividendos que no provengan de la cuenta de utilidad fiscal neta, para dejar el mismo en 1.2658, en lugar del 1.2346 vigente al 31 de diciembre de 2009. Por disposición de vigencia temporal la reducción que se aplica por los ejercicios de 2010, 2011 y 2012 será del 30%.

Para el año 2013, la tasa del ISR será del 29% y en consecuencia la tasa de reducción será del 27.59%.

No presentar declaración anual del ejercicio y de clientes y proveedores Artículos 86, fracciones VI y VIII y Cuarto Tr. Fracción I (2010)

Les recordamos que conforme a la reforma de 2010 a los artículos referidos, quienes utilicen comprobantes digitales a través de la página del SAT, estarán relevados de presentar declaración anual de clientes y proveedores y la del ejercicio, siempre que se encuentren dictaminando sus estados financieros, obligatoria o voluntariamente.

Tarifas del ISR - Mensual y anual Artículos 113, 177 y Segundo del Decreto, fracción I, incisos e) y f) (2010)

Es necesario recordar que la tarifa de las personas físicas a utilizarse durante 2012, será la misma que estaba en vigor en el año 2011, como sigue:

Ref

orm

as fi

scal

es 2

012

Facultad de Contaduría y Administración11

Tarifa artículo 113 - Mensual

Límite inferior Límite superior Cuota fija Por ciento para aplicarse sobre el excedente del límite inferior

$ $ $ %0.01 496.07 0.00 1.92

496.08 4,210.41 9.52 6.404,210.42 7,399.42 247.23 10.887,399.43 8,601.50 594.24 16.008,601.51 10,298.35 786.55 17.92

10,298.36 20,770.29 1,090.62 21.3620,770.30 32,736.83 3,327.42 23.52

32,736.84 En adelante 6,141.95 30.00

Tarifa artículo 177 - Anual

Límite inferior Límite superior Cuota fijaPor ciento para aplicarse

sobre el excedente del límite inferior

$ $ $ %0.01 5,952.84 0.00 1.92

5,952.85 50,524.92 114.24 6.4050,524.93 88,793.04 2,966.76 10.8888,793.05 103,218.00 7,130.88 16.00

103,218.01 123,580.20 9,438.60 17.92123,580.21 249,243.48 13,087.44 21.36249,243.49 392,841.96 39,929.04 23.52

392,841.97En

adelante73,703.40 30.00

Tasa de retención por intereses pagados al extranjero Artículo 21, fracción I (LIF)

A través de la Ley del Ingresos de la Federación, nuevamente se establece la tasa del 4.9% para la retención de los intereses pagados a bancos residentes en el extranjero, siempre que el beneficiario de los mismos sea residente en un país con el que se encuentre en vigor un tratado para evitar la doble tributación.

Ref

orm

as fi

scal

es 2

012

Consultorio Fiscal No. 538 12

Código Fiscal de la Federación

INPC - Entidad que lo debe publicar Artículos 16-C, 17-A, 20 y 20 Bis

Se establece que, sustituyendo al Banco Central (BANXICO), quien debe publicar el Índice Nacional de Precios al Consumidor (INPC) debe ser el Instituto Nacional de Estadística y Geografía; este INPC es el que se debe utilizar para los efectos fiscales.

Se amplía la vigencia de los certificados digitales - 4 años Artículos 17-D y Segundo Tr.

Se amplía el plazo de vigencia de los certificados digitales, pasando de 2 a 4 años. Es importante recordar que renovarlos antes de su vencimiento facilita la operación, ya que se realiza desde cualquier lugar, a través de Internet; de lo contrario deberá acudirse a las instalaciones de la autoridad fiscal.

Como era de esperarse, por disposición transitoria se aclara que el nuevo plazo solo corresponderá a los certificados que se expidan a partir del 1° de enero de 2012.

Determinación de la tasa de recargos - al centésimo Artículo 21

Se establece que la determinación de la tasa de recargos se considerará hasta la centésima y, en su caso, se ajustará a la centésima inmediata superior cuando el dígito de la milésima sea igual o mayor a 5 y cuando la milésima sea menor a 5 se mantendrá la tasa a la centésima que haya resultado.

Así, la determinación de la tasa actual de recargos sería de 1.125% mensual, sin embargo, como resultado de la reforma, la tasa a utilizar debe ser del 1.13% mensual.

Devolución de saldos a favor - elimina el cheque Artículo 22

Se eliminan de las formas de pago, tratándose de devolución de saldos a favor, el cheque nominativo y los certificados especiales; así, la única forma de pago es el depósito en la cuenta del contribuyente que la solicita, lo que ya era una práctica normal de la autoridad.

Comprobantes fiscales - su entrega en 3 días Artículo 29 y Tercero Tr.

Continúa en vigor, salvo por los cambios indicados en el artículo 29-A que se comentan posteriormente, la emisión digital de los comprobantes fiscales, sin embargo, por disposición expresa del artículo Tercero Transitorio del Decreto, a partir del 1° de enero de 2012, todas las referencias que se hagan a comprobantes (comprobante, comprobantes, comprobante de pago, documentación, documentación comprobatoria, documentación que reúna los requisitos de las disposiciones fiscales, recibos o recibos por honorarios) en las diversas Leyes, como LISR, Ley del Impuesto al Valor Agregado (LIVA), Ley del Impuesto Empresarial a Tasa Única (LIETU), Ley del Impuesto Especial sobre Producción y Servicios (LIEPS), entre otras, se entenderán hechas a los comprobantes a que se refiere el CFF (excepto cuando se trate de erogaciones por viáticos o gastos de viaje en el extranjero, en cuyo caso, subsistirá la referencia a documentación comprobatoria); para el caso de nota de venta, la referencia se entenderá hecha al comprobante fiscal simplificado; en consecuencia, esta reforma deroga implícitamente las disposiciones que cada una de las Leyes mencionadas contemplan como comprobante fiscal o la denominación que utilicen.

Ref

orm

as fi

scal

es 2

012

Facultad de Contaduría y Administración13

Adicionalmente, se precisa que la entrega de los comprobantes fiscales deberá realizarse dentro de los tres días siguientes a la realización de la operación de que se trate, con independencia de la posibilidad, a solicitud del beneficiario, de la entrega de la representación impresa de que se trate.

Comprobantes fiscales por medios propios Artículo 29

Como se recordará, los contribuyentes que realizaran operaciones que no excedieran a $2,000.00, podían expedir los comprobantes en forma impresa, por medios propios o a través de terceros, siempre que se les incorporara el dispositivo de seguridad (Código de Barras Bidimensional), opción que fue eliminada de la disposición en comento y con ello la limitante de que solo por estas cantidades se pudiera expedir el comprobante en papel. Así, dependiendo del rango de ingresos del contribuyente, se podrán seguir emitiendo comprobantes por medios propios, como se establece ahora en el artículo 29-B, que se comenta más adelante.

Contenido de Comprobantes Fiscales a partir del 1° de enero de 2012 Artículo 29-A, Resolución Miscelánea Fiscal I.2.7.1.12

Se reforma este artículo en su totalidad para incorporar las disposiciones, que respecto a comprobantes se encontraban en los reglamentos de diversas leyes y en la Resolución Miscelánea Fiscal (RMF). Es de aclararse que varias de las disposiciones que se encontraban en los reglamentos, no eran obligatorias; ahora al incorporarse al CFF, debe cumplirse con ellas.

No obstante lo anterior, por la importancia que reviste, ya que no se podrá deducir o acreditar con comprobantes que no se expidan correctamente, a continuación, se resumen los requisitos que deben contener, marcando en negrillas el cambio y nuestro comentario a los cambios habidos:

I. Clave del registro federal de contribuyentes de quien los expida y el régimen fiscal en que tributen conforme a la Ley del Impuesto sobre la Renta y, tratándose de contribuyentes que tengan más de un local o establecimiento, se deberá señalar el domicilio del local o establecimiento en el que se expidan los comprobantes fiscales. (Desaparece la obligación de incorporar el nombre, razón o denominación social y el domicilio de quien los expide cuando no se cuenta con locales o establecimientos adicionales, lo que en todo caso quedaría como opcional).

II. Número de folio y el sello digital del Servicio de Administración Tributaria, así como el sello digital del contribuyente que lo expide.

III. El lugar y fecha de expedición.

IV. La clave del registro federal de contribuyentes de la persona a favor de quien se expida. Cuando no se cuente con esta clave, se señalará la clave genérica que establezca el SAT; en consecuencia se considerarán comprobantes fiscales simplificados por lo que las operaciones que amparen se entenderán realizadas con el público en general y no podrán acreditarse o deducirse las cantidades que en ellos se registren. Tratándose de comprobantes fiscales que se utilicen para solicitar la devolución del impuesto al valor agregado a turistas extranjeros, conjuntamente con la clave genérica a que se refiere el párrafo anterior deberán contener los datos de identificación del turista o pasajero, del medio de transporte en que éste salga o arribe al país, según sea el caso, además de cumplir con los requisitos que señale el SAT. (Así, en todo caso, cuando se anote el RFC genérico, el comprobante es simplificado y la operación se considera celebrada con el público en general).

V. La cantidad, unidad de medida y clase de los bienes o mercancías o descripción del servicio o del uso o goce que amparen. (El cambio solo tiene como objetivo que se regule cualquier tipo de actividad realizada).

Ref

orm

as fi

scal

es 2

012

Consultorio Fiscal No. 538 14

Adicionalmente, según se trate, se deberá incorporar o señalar:

a. Donativos. Señalar expresamente tal situación y contener el número y fecha del oficio constancia de la autorización o de la renovación correspondiente, indicando además, cuando amparen bienes que hayan sido deducidos, que el donativo no es deducible. (Antes artículo 46 del Reglamento de la Ley del Impuesto Sobre la Renta –RLISR–).

b. Arrendamiento y en general por otorgar el uso o goce temporal de bienes inmuebles. Contener el número de cuenta predial del inmueble de que se trate. (Antes no era obligatorio y se contemplaba en el artículo 89 del RLISR).

c. Contribuyentes del IEPS. Especificar el peso total de tabaco contenido en los tabacos labrados enajenados o, en su caso, la cantidad de cigarros enajenados. (Antes artículo 19, fracción II de la LIEPS).

d. Enajenación de autos nuevos. Deberán contener la clave vehicular que corresponda a la versión enajenada. (Antes artículo 13 de la Ley Federal del Impuesto Sobre Automóviles Nuevos –LIFAN–).

Cuando los bienes o las mercancías no puedan ser identificados individualmente, se hará el señalamiento expreso de tal situación.

VI. El valor unitario consignado en número. Además:

a) En lentes ópticos graduados, separar el monto que corresponda por dicho concepto. (Tiene como objetivo observar si el monto corresponde a la cantidad deducible como deducción personal, según el artículo 240 del RLISR).

b) Transportación escolar, deberán separar el monto que corresponda por dicho concepto. (Se contiene en el artículo 176, fracción II, deducciones personales, de la LISR).

c) Factoraje financiero. Consignar la cantidad efectivamente pagada por el deudor cuando los adquirentes hayan otorgado descuentos, rebajas o bonificaciones. (Antes artículo 1o-C, fracción III de la Ley del Impuesto al Valor Agregado).

VII.El importe total consignado en número o letra, conforme a lo siguiente:

a) Cuando la contraprestación se pague en una sola exhibición, en el comprobante fiscal se señalará expresamente dicha situación, además se indicará el importe total de la operación y, cuando así proceda, el monto de los impuestos trasladados desglosados con cada una de las tasas del impuesto correspondiente y, en su caso, el monto de los impuestos retenidos.

Los contribuyentes que realicen las operaciones a tasa 0% según la Ley del Impuesto al Valor Agregado, los contribuyentes del IEPS (excepto cuando el adquirente tenga derecho a su acreditamiento) y del Impuesto sobre Automóviles Nuevos, no trasladarán el impuesto en forma expresa y por separado. (Antes artículo 9, fracción II de la LIEPS y 11 de la LIFAN).

Tratándose de contribuyentes que presten servicios personales, cada pago que perciban por la prestación de servicios se considerará como una sola exhibición y no como una parcialidad.

b) Cuando la contraprestación se pague en parcialidades, se emitirá un comprobante fiscal por el valor total de la operación de que se trate en el que se indicará expresamente tal situación y se expedirá un

Ref

orm

as fi

scal

es 2

012

Facultad de Contaduría y Administración15

comprobante fiscal por cada parcialidad, con los requisitos de las fracciones I, II, III y IV antes listadas, además de señalar el número y fecha del comprobante fiscal que se hubiese expedido por el valor total de la operación, el importe total de la operación, el monto de la parcialidad que ampara y el monto de los impuestos retenidos, así como de los impuestos trasladados, desglosando cada una de las tasas del impuesto correspondiente, con las excepciones precisadas anteriormente.

c) Mencionar forma de pago. Ya sea en efectivo, transferencias electrónicas de fondos, cheques nominativos o tarjetas de débito, de crédito, de servicio o las denominadas monederos electrónicos que autorice el SAT, indicando al menos los últimos cuatro dígitos del número de cuenta o de la tarjeta correspondiente. (Disposición similar se encontraba en la Regla Miscelánea II.2.5.1.3, aunque era opcional. Ahora, el CFF la marca como una obligación, lo que en la práctica en operaciones en las cuales se recibe el pago antes de la emisión del comprobante –normalmente con el público en general– no se tendrá problema en su cumplimiento, mas sin embargo, en el resto de las operaciones consideramos difícil su cumplimiento, ya que en la mayoría de las operaciones debe emitirse el documento para que sea revisado y proceda su pago. Congruentes con lo anterior, conforme a la Resolución Miscelánea Fiscal para 2012, cuando no sea posible identificar la forma en que se realizará el pago, los contribuyentes deberán indicar en el apartado del comprobante designado para tal efecto la expresión “No identificado”).

VIII.El número y fecha del documento aduanero (Pedimento), tratándose de ventas de primera mano de mercancías de importación. (Se elimina la obligación de mencionar la Aduana correspondiente).

No deducibilidad por incumplimiento

Las cantidades que estén amparadas en los comprobantes fiscales que no reúnan algún requisito de los establecidos (artículos 29, 29-A y 29-B del CFF), según sea el caso, o cuando los datos contenidos en los mismos se plasmen en forma distinta a lo señalado por las disposiciones fiscales, no podrán deducirse o acreditarse fiscalmente.

Comprobantes fiscales sin cambios - del 1° de enero al 30 de junio de 2012 Artículo Décimo Octavo Tr., RMF-2012

No obstante lo anterior, mediante este artículo transitorio de la nueva Resolución Miscelánea Fiscal para 2012, publicada el 28 de diciembre de 2011, los contribuyentes podrán emitir hasta el 30 de junio de 2012, comprobantes fiscales con las mismas reglas existentes hasta el 31 de diciembre de 2011, salvo ciertas empresas del sector financiero (seguros, entre otros).

Los contribuyentes que se acojan a la facilidad prevista en el presente artículo deberán aplicar las especificaciones técnicas previstas en el Anexo 20 de la RMF, publicado en el DOF del 23 de septiembre de 2010 (las vigentes hasta el 31 de diciembre de 2011), pudiendo establecer en los campos relativos al nombre, denominación o razón social, domicilio fiscal del emisor y la aduana por la cual se realizó la importación, la expresión “No aplica”.

En consecuencia, los contribuyentes podrán emitir comprobantes fiscales sin incorporar los siguientes requisitos, entre otros:

I. El régimen fiscal en que tributen conforme a la Ley del ISR.

II. La unidad de medida.

III. El número, la fecha y el importe total del comprobante fiscal que se hubiese expedido por el valor total de la operación, en tratándose de pago en parcialidades.

Ref

orm

as fi

scal

es 2

012

Consultorio Fiscal No. 538 16

IV. La forma en que se realizó el pago, así como los últimos cuatro dígitos del número de la cuenta o tarjeta de crédito, de débito, de servicios o de los llamados monederos electrónicos.

Los contribuyentes que emitan sus comprobantes a través del portal “Microe”, se entenderá que optan por lo dispuesto en el presente artículo transitorio, automáticamente.

Comprobantes fiscales opcionales Artículos 29-B, 32-B, 32-E y 109-VII, RMF - I.2.8.1.1, I.2.8.2.2, I.2.8.2.3, I.2.8.3.1.12

Se establecen como opciones de comprobación fiscal, las siguientes:

I. Comprobantes fiscales en forma impresa por medios propios o a través de terceros - sujeto al ingreso declarado en el año anterior. (Antes artículo 29 CFF y RMF I.2.9.3.3)

Podrán ejercer esta opción, quienes en el ejercicio inmediato anterior no tengan ingresos declarados que excedan de la cantidad de $4’000,000.00. Los comprobantes deberán expedirse y entregarse al realizar los actos o actividades o al percibir los ingresos, cumpliendo además de los requisitos del artículo 29-A exceptuando el folio y sello digital, con los siguientes:

a. Contar con el dispositivo de seguridad, que se establezca en las reglas de carácter general, cuya vigencia no será superior a dos años, la cual también deberá ser mencionada. (El dispositivo continúa siendo el Código de Barras Bidimensional).

b. Contener el folio proporcionado por el SAT.

c. Presentar trimestralmente declaración informativa con la información correspondiente a los comprobantes fiscales que hayan expedido con los folios asignados, so pena de que no sean autorizados nuevos folios.

Quienes pretendan deducir y acreditar con estos comprobantes, deberán cerciorarse que la clave del registro federal de contribuyentes de quien los expide es correcta y podrán verificar la autenticidad del dispositivo de seguridad a través de la página de Internet del SAT. Por disposición expresa del artículo 109 fracción VII, darle efectos fiscales a un comprobante que no reunió los requisitos anteriormente mencionados, se considerará delito sancionado con las mismas penas de la defraudación fiscal.

II. Los estados de cuenta impresos o electrónicos. (Antes 29-C del CFF)

Corresponde a los que expidan las entidades financieras, las sociedades financieras comunitarias y los organismos de integración financiera rural a que se refiere la Ley de Ahorro y Crédito Popular, o las personas morales que emitan tarjetas de crédito, de débito, de servicio o las denominadas monederos electrónicos autorizadas por el Servicio de Administración Tributaria, siempre que en el estado de cuenta se consignen los impuestos que se trasladan desglosados por tasa aplicable, contenga la clave de inscripción en el registro federal de contribuyentes tanto de quien enajene los bienes, otorgue su uso o goce o preste el servicio, como de quien los adquiera, disfrute su uso o goce o reciba el servicio, y estos últimos registren en su contabilidad las operaciones amparadas en el estado de cuenta.

“Los estados de cuenta a que se refiere el párrafo anterior que se expidan sin que contengan los impuestos que se trasladan desglosados por tasa aplicable, también podrán utilizarse como medio de comprobación”, siempre que se trate de actividades gravadas con las tasas y por los montos máximos que señale el SAT. (La RMF establece que debe tratarse de operaciones objeto del IVA mencionando un tope de $50,000.00, por cada operación, sin incluir el IVA correspondiente; el contribuyente podrá llevar a cabo el desglose del impuesto).

Ref

orm

as fi

scal

es 2

012

Facultad de Contaduría y Administración17

Para estos efectos, según la RMF, la operación se considerará efectuada en la fecha en la que el cargo aparezca en el estado de cuenta, sin importar aquella en la que se hubiere realizado el pago.

Es importante hacer notar, que prácticamente los beneficiarios de la opción y requisitos son los mismos que existían hasta el 2011, sin embargo, por la redacción, se abre la posibilidad a cualquier otra persona moral que emita estados de cuenta, como las casas comerciales con sus propias tarjetas de crédito, en adición a poder deducir, aun cuando el estado de cuenta no reúne todos los requisitos, como se indicó en el párrafo anterior.

Obviamente, se incorpora como obligación de las entidades financieras, entre otras, la de emitir los estados de cuenta, conforme a lo indicado en esta fracción.

III. Otras formas de comprobación fiscal

Ello corresponderá a las facilidades administrativas que mediante reglas de carácter general de a conocer el SAT. Al respecto, la RMF I.2.8.3.1.1, establece otros casos de comprobación con documentos que normalmente no reúnen los requisitos generales de los comprobantes, como son los pagos de contribuciones, escrituras públicas, copias de boletos de pasajeros, entre otros y, la RMF I.2.8.3.1.12 la posibilidad de que quienes optaron desde 2010 por expedir comprobantes digitales conocidos como CFD (Comprobantes Fiscales Digitales), continúen con su utilización, como lo hacían hasta el 31 de diciembre de 2011, sin tener que utilizar a proveedores externos para este servicio.

Comprobantes fiscales con el público en general Artículo 29-C., RMF I.2.9.2 (2012)

Los contribuyentes que realicen operaciones con el público en general, deberán expedir comprobantes fiscales simplificados en los términos siguientes, exceptuándose por RMF de mencionar el Régimen Fiscal del Contribuyente:

En caso de uso de máquinas Registradoras de Comprobación Fiscal

I. Cuando utilicen o estén obligados a utilizar máquinas registradoras de comprobación fiscal o equipos o sistemas electrónicos de registro fiscal, los comprobantes fiscales que emitan dichas máquinas, equipos o sistemas, deberán cumplir con los requisitos siguientes:

a) El RFC del emisor, lugar y fecha de expedición.

b) El número de folio.

c) El valor total de los actos o actividades realizados.

d) La cantidad, unidad de medida y clase de los bienes o mercancías o descripción del servicio o del uso o goce que amparen.

e) El número de registro de la máquina, equipo o sistema y, en su caso, el logotipo fiscal.

En caso de uso de medios propios o de terceros

II. Comprobantes fiscales impresos por medios propios, electrónicos o a través de terceros, los cuales deberán contener los requisitos siguientes:

a) El RFC del emisor, lugar y fecha de expedición.

Ref

orm

as fi

scal

es 2

012

Consultorio Fiscal No. 538 18

b) El número de folio.

c) El valor total de los actos o actividades realizados, sin que se haga la separación expresa entre el valor de la contraprestación pactada y el monto de los impuestos que se trasladen.

d) La cantidad, unidad de medida y clase de los bienes o mercancías o descripción del servicio o del uso o goce que amparen.

Todos los contribuyentes deberán expedir comprobantes fiscales cuando el adquirente de los bienes o mercancías, o el usuario del servicio, los solicite. Únicamente se exceptúa de la emisión de comprobantes en operaciones con el público en general, a quienes tributan en el régimen de pequeños contribuyentes del ISR (REPECOS).

Continúa la liberación de emitir comprobantes simplificados para aquellos contribuyentes que realicen operaciones con el público en general, cuando las operaciones se realicen con transferencias electrónicas mediante teléfonos móviles o con tarjetas de crédito, de débito, de servicio o las denominadas monederos electrónicos autorizadas por el SAT. Asimismo, el SAT, podrá establecer mediante reglas de carácter general facilidades para la emisión de los comprobantes fiscales simplificados o liberar de su emisión cuando se trate de operaciones menores a la contraprestación que se determine en las citadas reglas ($100.00 M.N.).

Aunque en nuestra opinión no era necesaria la aclaración, se establece que las cantidades amparadas en los comprobantes fiscales simplificados no podrán deducirse o acreditarse fiscalmente.

Documentación para el transporte de mercancías Artículo 29-D (antes 29-B)

Esta disposición no sufrió cambio alguno, no obstante por su importancia se transcribe a continuación:

En el transporte de mercancías sus propietarios o poseedores deberán acompañarlas con la documentación siguiente:

I. Tratándose del transporte de mercancías de procedencia extranjera por el territorio nacional, con la documentación comprobatoria a que se refiere la Ley Aduanera.

II. Tratándose del transporte de mercancías nacionales, con el comprobante fiscal que cumpla con los requisitos establecidos en este Código.

Los propietarios de las mercancías deberán proporcionar a quienes las transporten la documentación con que deberán acompañarlas.

No se tendrá la obligación de amparar el transporte de mercancías o bienes cuando estos sean para uso personal o menaje de casa, así como tratándose de productos perecederos, dinero o títulos valor y mercancías transportadas en vehículos pertenecientes a la Federación, las entidades federativas o los municipios, siempre que dichos vehículos ostenten el logotipo que los identifique como tales.

Cuando el transporte de las mercancías no esté amparado con la documentación a que se refiere la Ley Aduanera y este artículo, o cuando dicha documentación sea insuficiente para acreditar la legal importación o tenencia de las mismas, quienes transporten las mercancías estarán obligados a efectuar el traslado de las mismas y de sus medios

Ref

orm

as fi

scal

es 2

012

Facultad de Contaduría y Administración19

de transporte al recinto fiscal que la autoridad les indique, a fin de que dicha autoridad proceda conforme a lo dispuesto en las disposiciones aplicables.

La verificación del cumplimiento de las obligaciones a que se refiere este artículo solo podrá efectuarse por las autoridades competentes, de conformidad con las leyes fiscales federales y cuando se trate de mercancías de procedencia extranjera, resultará aplicable la regulación que para tal efecto establezca la Ley Aduanera.

Fecha límite para el uso de comprobantes impresos en taller autorizado Artículo RMF - Décimo Noveno Tr.

Aunque tampoco era necesaria la aclaración, se indica que aquellos contribuyentes que aún cuenten con comprobantes fiscales impresos por establecimientos autorizados, podrán continuar utilizándolos hasta el 31 de diciembre de 2012, o bien, hasta que concluya su vigencia, lo que suceda primero.

Dictamen fuera de plazo - consecuencia Artículo 47

Se incorpora como un elemento adicional para eliminar la posibilidad de concluir una visita fiscal, cuando el contribuyente hubiere presentado el dictamen fiscal fuera de los plazos indicados en las disposiciones fiscales.

Multas relacionadas con los comprobantes fiscales Artículos 83, fracción VII y 84, fracción IV

Tomando en consideración el que los comprobantes fiscales también deben enviarse electrónicamente, se establece que cuando un contribuyente no expida, no entregue o no envíe los comprobantes fiscales de sus actividades, cuando las disposiciones fiscales lo establezcan, o bien, se expidan sin que cumplan los requisitos señalados en este Código, su Reglamento o en las reglas de carácter general que al efecto emita el SAT, se hará acreedor a las siguientes multas, dependiendo del contribuyente de que se trate:

a) De $12,070.00 a $69,000.00, con posibilidad de clausura preventiva (de 3 a 15 días) en caso de reincidencia.

b) De $1,210.00 a $2,410.00 tratándose de contribuyentes del régimen de pequeños contribuyentes (REPECOS), también con posibilidad de clausura preventiva, en caso de reincidencia.

c) De $12,070.00 a $69,000.00 tratándose de contribuyentes que cuenten con la autorización para recibir donativos deducibles. En caso de reincidencia, además se revocará la autorización para recibir donativos deducibles.

Adición al delito equiparable a defraudación fiscal Artículo 109, fracción V

A partir de este mes de enero de 2012, se incorpora como delito equiparable a la defraudación fiscal, sancionado con las mismas penas de esta, a quien sea responsable por omitir presentar por más de doce meses las declaraciones que tengan carácter de definitivas, así como las de un ejercicio fiscal que exijan las leyes fiscales, dejando de pagar la contribución correspondiente. Anteriormente, no se incluían a las declaraciones de carácter definitivo.

Ref

orm

as fi

scal

es 2

012

Consultorio Fiscal No. 538 20

Ley del Impuesto Especial sobre Producción y Servicios

En materia del Impuesto Especial sobre Producción y Servicios, conforme a las reformas dadas a conocer en el 2010, se establecieron incrementos a ciertas de tasas, que aún tienen vigencia para el 2012, como se muestra a continuación, mencionando la que estará vigente posteriormente:

Tasa a la cerveza Artículos 2, fracción I, inciso A, punto 1, Segundo y Noveno Tr. (2010)

Desde 2010 se modificó la tasa del impuesto aplicable a la cerveza, que en 2009 era del 25%, para quedar como sigue:

Año Tasa

De 2010 a 2012 26.5%

2013 26.0%

Tasa a las bebidas alcohólicas Artículos 2, fracción I, inciso A, punto 3, Tercero y Décimo Transitorios (2010)

Se incrementó la tasa de impuesto a las bebidas alcohólicas con graduación de más de 20° G.L., que durante 2009 fue del 50%, para quedar como sigue:

Año Tasa

De 2010 a 2012 53%

2013 52%

Cambios a la cuota adicional por la enajenación de combustibles Artículo 2A, fracción II

En el año 2010 se estableció una cuota adicional a la enajenación de gasolinas y diesel, como sigue, de acuerdo al tipo de combustible:

● Gasolina Magna: 36.00 centavos por litro

● Gasolina Premium: 43.92 centavos por litro

● Diesel: 29.88 centavos por litro

Ref

orm

as fi

scal

es 2

012

Facultad de Contaduría y Administración21

Al respecto, conforme a la publicación del 12 de diciembre de 2011, para entrar en vigor al día siguiente, se estableció que a partir de 1° de enero de 2015, las cuotas federales aplicables a la venta final de gasolinas y diesel, antes mencionadas, se disminuirán en 9/11. El remanente de 2/11 se destinará al Fondo de Compensación a que se refiere la Ley de Coordinación Fiscal.

Ley del Impuesto Empresarial a Tasa Única

Listado de conceptos para el IETU - solo el del ejercicio Artículo 21, fracción II - LIF

Se reitera en la Ley de Ingresos de la Federación para 2012, para los efectos del IETU, el que los contribuyentes deberán presentar, en el mismo plazo establecido para la presentación de la declaración del ejercicio, según se trate, la información correspondiente a los conceptos que sirvieron de base para determinar este impuesto, en el formato que establezca el SAT mediante reglas de carácter general. La información a que se refiere este párrafo deberá presentarse incluso cuando no resulte impuesto a pagar.

Cabe mencionar que la disposición, como ya fue indicado, no hace referencia a los pagos provisionales de este impuesto, lo que en consecuencia implica el relevo de la obligación de presentar esta información por los pagos provisionales del ejercicio.

Prohibición de utilizar la “pérdida” en IETU contra el ISR del ejercicio Artículo 21, fracción II - LIF

Igual que en los años 2010 y 2011, se elimina la posibilidad de poder aplicar el crédito fiscal que por exceso de deducciones en el IETU se establece en la Ley de la materia (artículo 11), contra el Impuesto sobre la Renta causado en el ejercicio en el que se generó dicho crédito. En consecuencia, solo podrá aplicarse contra el mismo IETU en ejercicios futuros.

Otras disposiciones generales

Resolución Miscelánea Fiscal (RMF) para 2012

De esta disposición, publicada el 28 de diciembre de 2011, les damos a conocer aquellas reglas de interés general que fueron modificadas, no incorporadas anteriormente dentro de este documento:

Saldos a favor de personas físicas - $13,970.00 I.2.3.1.

Para efectos de esta, en posibilidad de solicitar la devolución de los saldos a favor, tratándose de personas físicas, se deberá presentar la declaración del ejercicio utilizando la Firma Electrónica Avanzada (FIEL) cuando el saldo a favor sea igual o superior a $13,970.00.

Como se sabe, adicionalmente se debe proporcionar el número de la Clave Bancaria Estandarizada (CLABE) de la cuenta bancaria; de no proporcionarse el citado número de cuenta en el formato electrónico correspondiente, el contribuyente deberá solicitar la devolución a través del nuevo Formato Electrónico de Devoluciones (FED), disponible en “Mi portal”, en la página de Internet del SAT.

Ref

orm

as fi

scal

es 2

012

Consultorio Fiscal No. 538 22

No podrán acogerse a la facilidad prevista en esta regla, los siguientes contribuyentes:

a) Personas físicas que presenten su declaración en formato 13 o 13-A.

b) Personas físicas que hayan obtenido durante el ejercicio fiscal ingresos derivados de bienes o negocios en copropiedad, sociedad conyugal o sucesión.

c) Aquellos que opten por solicitar devolución de saldo a favor por montos superiores a $150,000.00.

Aviso de cambio de domicilio fiscal por Internet - Reglas de procedencia I.2.5.4.

Se establece que el aviso de cambio de domicilio fiscal por Internet, se tendrá por presentado cuando se haya enviado a la autoridad fiscal la totalidad de la documentación e información establecida como requisitos en la fi- cha de trámite correspondiente, y estará condicionado a que el SAT confirme mediante correo electrónico la procedencia del trámite, en un plazo que no excederá de 5 días.

Exportación de bienes y servicios - Pago mediante tarjeta de crédito I.5.6.1.

Para efectos de considerar que el servicio fue exportado, y en consecuencia causar la tasa del 0% del IVA (artículo 58, segundo párrafo, del Reglamento de la Ley del IVA), se adiciona como medio de pago el efectuado mediante tarjeta de crédito, siempre que el pago por la contraprestación provenga de una cuenta ubicada en una institución financiera radicada en el extranjero y el titular de la tarjeta de crédito sea el residente en el extranjero que recibió la prestación del servicio.

Ley General de Sociedades Mercantiles

El 15 de diciembre de 2011, también se dieron a conocer modificaciones a esta Ley, mismas que entraron en vigor a partir del primer día de este año 2012.

Duración indefinida de la sociedades mercantiles Artículo 6, fracción IV

Al modificarse esta fracción, que corresponde a la duración de la sociedad, como uno de los requisitos que debe contener el acta constitutiva de las sociedades mercantiles, se establece que la duración ahora podrá ser indefinida.

Ref

orm

as fi

scal

es 2

012

Facultad de Contaduría y Administración23

Capital mínimo de las Sociedades de Responsabilidad Limitada (S. de R.L.) Artículo 62

Este artículo es reformado para indicar que el capital social de este tipo de sociedad mercantil será el que se establezca en el contrato social; se dividirá en partes sociales que podrán ser de valor y categoría desiguales, pero que en todo caso serán de un múltiplo de un peso.

Así, ahora este tipo de sociedades no tendrán que cumplir con la obligación de tener un capital mínimo. Con anterioridad a la reforma, el capital mínimo era de $3,000.00.

Capital mínimo de las Sociedades Anónimas (S.A.) Artículo 89, fracción II

También en el caso de las Sociedades Anónimas, ahora se indica que en el contrato social se establezca el monto mínimo del capital social y que este se encuentre íntegramente suscrito.

En consecuencia, este tipo de sociedades no tendrá que cumplir con la obligación de tener un capital mínimo de $50,000.00, como se establecía hasta el año 2011.

Salarios mínimos

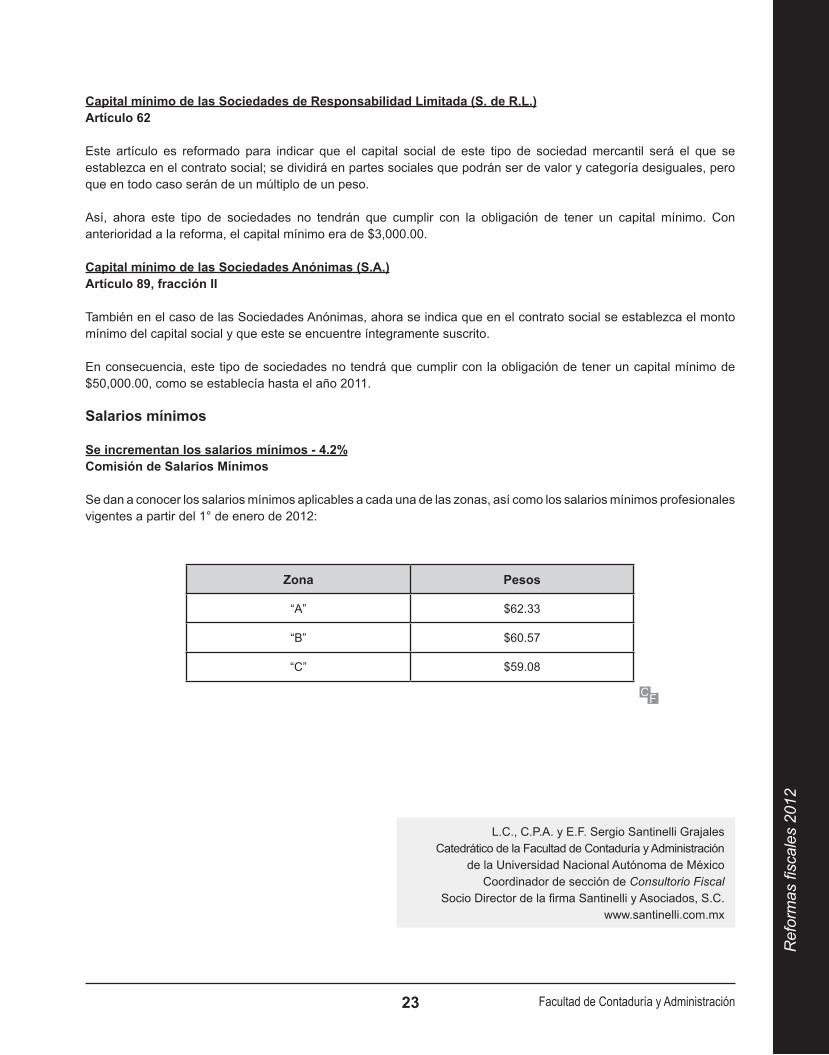

Se incrementan los salarios mínimos - 4.2% Comisión de Salarios Mínimos

Se dan a conocer los salarios mínimos aplicables a cada una de las zonas, así como los salarios mínimos profesionales vigentes a partir del 1° de enero de 2012:

Zona Pesos

“A” $62.33

“B” $60.57

“C” $59.08

L.C., C.P.A. y E.F. Sergio Santinelli GrajalesCatedrático de la Facultad de Contaduría y Administración

de la Universidad Nacional Autónoma de MéxicoCoordinador de sección de Consultorio Fiscal

Socio Director de la firma Santinelli y Asociados, S.C.www.santinelli.com.mx

Consultorio Fiscal No. 538 24

Y finalmente, porque más vale tarde que nunca, el Reglamento de la Ley Federal de Protección de Datos Personales en Posesión de los Particulares (en lo sucesivo, el “Reglamento”) fue expedido por el Ejecutivo Federal.

El 21 de diciembre de 2011 el Reglamento fue publicado en el Diario Oficial de la Federación (DOF) y, salvo por algunas disposiciones, entró en vigor al día siguiente de su publicación. Nos llegó justo a tiempo para que dentro del plazo previsto por la Ley Federal de Protección de Datos Personales en Posesión de los Particulares (LFPDP),1 los particulares que deseen iniciar los procedimientos de protección de sus derechos ante el Instituto Federal de Acceso a la Información y Protección de Datos (IFAI) y ejercer sus derechos de acceso, rectificación, cancelación y oposición (ARCO), puedan hacerlo.

El mensaje de la autoridad es claro, la protección de los datos personales de cada uno de nosotros va en serio. El Reglamento responde a algunos cuestionamientos que habían quedado sin resolver en la LFPDP, y detalla los procedimientos para el ejercicio y protección de los derechos ARCO tanto entre particulares como frente a la autoridad.

Si bien no hay forma de incluir en unas cuantas páginas la totalidad de los conceptos previstos en el Reglamento, el cual cuenta con 144 artículos, trataremos de hacer una revisión de algunos de los conceptos más relevantes incluidos en el Reglamento.

1 Para obtener mayor información acerca de la Ley de Protección de Datos Personales, favor de referirse al artículo de esta autora, “De la protección de los datos personales”, publicado Consultorio Fiscal, número 535, correspondiente a la primera quincena de di-ciembre de 2011.

Los especialistas opinan

Erika Gabriela Feregrino Toris

Ámbito de aplicación territorial: Como su nombre lo indica, la LFPDP es de aplicación federal, es decir, es aplicable en todo el territorio nacional. No obstante lo anterior, la actividad humana que regula, se encuentra en un área particularmente permeada por la globalización del mundo en el que vivimos. Dicha globalización se refleja en un flujo de información transfronterizo constante y difícil de controlar entre particulares ubicados en distintos países, lo cual puede generar dificultades al momento de aplicar la LFPDP.

¿Qué sucede cuando un sujeto obligado se encuentra en México pero una buena parte del tratamiento la realiza en otro país? ¿Es posible acordar en forma contractual la aplicación de la legislación mexicana? Aunque ya sabíamos que la Ley aplica en todo el territorio nacional, el Reglamento nos aclara cuándo podríamos decir que los sujetos obligados se encuentran en territorio nacional. Así, este será de aplicación obligatoria cuando:2 el tratamiento se efectúe en un esta-blecimiento ubicado en territorio mexicano o por un encargado a nombre de un responsable estable-cido en territorio mexicano (con independencia de la ubicación del encargado); también es aplicable cuando el responsable no esté establecido en territorio mexicano pero le aplique la legislación mexicana (i) en virtud de un contrato o del derecho internacional, o (ii) utilice me-dios situados en dicho territorio (salvo que dichos medios se utilicen únicamente con fines de tránsito que no impliquen un tratamiento).

Respecto a los datos personales, el Reglamento nos aclara que dichos datos podrán estar expresados en forma numérica, alfabética, gráfica, fotográfica, acústica o de cualquier otro tipo.3 Es decir, ahora no hay forma

2 Ver el artículo 4 del Reglamento.3 Ver el artículo 3 del Reglamento.

Algu

nos

aspe

ctos

rele

vant

es d

el R

egla

men

to d

e la

Ley

de

Prot

ecci

ón d

e D

atos

Per

sona

les

Facultad de Contaduría y Administración25

posible de que algún sujeto obligado “malinterprete” la Ley de Protección de Datos y considere que como los mismos no están expresados en forma alfabética no son datos personales.

El Reglamento también hace hincapié en que la información relativa a las personas morales no es considerada como datos personales para efectos de esta regulación. De hecho, excluye también a aquellas personas físicas en su calidad de comerciantes y profesionistas, y la información de personas físicas que presten sus servicios para alguna persona moral o persona física con actividades empresariales y/o prestación de servicios, consistente únicamente en su nombre y apellidos, funciones o puestos desempeñados, así como algunos datos laborales (domicilio, dirección electrónica, teléfono y fax), siempre que dicha información sea tratada para fines de representación del empleador o contratista.4

Principios rectores de la protección de datos personales: El Reglamento abunda también en cuestiones relativas a dichos principios rectores (licitud, consentimiento, calidad, proporcionalidad, información, finalidad, lealtad y responsabilidad). Así, por ejemplo, en relación con la calidad de los datos, el Reglamento aclara que se presume que se cumple con este principio cuando los datos personales son proporcionados directamente por el titular, o bien, cuando el responsable cuente con evidencia objetiva al respecto. Además, el poseedor de datos personales debe contar con mecanismos apropiados para que los titulares puedan rectificar y/o actualizar los datos que constan en la base de datos del responsable.5 El concepto de datos actualizados es particularmente importante porque hay que recordar que tanto la LFPDP como el Reglamento, los aplican aún para aquellos datos que obtuvimos previamente a la entrada en vigor de dicha regulación.

Respecto al consentimiento: La obtención del consentimiento para el “tratamiento” de datos por parte del titular de los mismos es un elemento esencial de dicha protección, este aspecto fundamental quedó claramente establecido en la LFPDP. Evidentemente, la obligación de obtener dicho consentimiento es en todo momento del receptor de datos, y el Reglamento lo deja aún más claro, estableciendo que la carga de la

4 Ver el artículo 5 del Reglamento.5 Ver el artículo 36 del Reglamento.

prueba para demostrar la obtención del consentimiento recaerá en todos los casos, en el responsable.6

Así, si bien, tanto la LFPDP como el Reglamento establecen claramente la posibilidad de obtener el consentimietno en forma tácita, en la práctica, será más sencillo comprobar que el responsable obtuvo el consentimiento si dicho consentimiento lo obtuvo en forma expresa, pues cuando obtiene el consentimiento en esta forma, el sujeto obligado contará con un documento escrito, un correo electrónico, una grabación (obviamente una grabación obtenida en forma legal), etc., que le permitan acreditar que efectivamente lo obtuvo. De hecho, el responsable puede solicitar al titular que le proporcione su consentimiento en forma expresa aun cuando la ley no especifique dicho requerimiento para el caso concreto. Es también importante mencionar que el consentimiento es revocable en todo momento y el responsable deberá establecer mecanismos sencillos y gratuitos que le permitan al titular hacerlo.7

Una de las excepciones previstas en la Ley a la obligación de obtener el consentimiento existe cuando los datos figuren en fuentes de acceso público. El Reglamento aclara que se consideran fuentes de acceso público los medios remotos o locales de comunicación electrónica, óptica y de otra tecnología abiertos a la consulta general y cuyo fin sea facilitar información al público, así como directorios telefónicos; diarios, gacetas o boletines oficiales, y medios de comunicación social.

Por obvias razones, si la información es de procedencia ilícita, no se considerará que proviene de una fuente de acceso público. Es decir, si, por ejemplo, yo obtengo los datos de una persona de un directorio telefónico, no estaría obligado a obtener su consentimiento para la obtención de los mismos. Sin embargo, es importante aclarar que la excepción a la obligación de obtener el consentimiento no exime al responsable de cumplir con el resto de las obligaciones que le resulten aplicables bajo la Ley de Protección de Datos.

Aviso de Privacidad: Una de las obligaciones más importantes previstas en la LFPDP es la relativa al aviso de privacidad. Al respecto, el Reglamento aclara que este deberá estar redactado en forma sencilla,

6 Ver el artículo 20 del Reglamento.7 Ver el artículo 21 del Reglamento.

Algu

nos

aspe

ctos

rele

vant

es d

el R

egla

men

to d

e la

Ley

de

Prot

ecci

ón d

e D

atos

Per

sona

les

Consultorio Fiscal No. 538 26

utilizando lenguaje claro y comprensible.8 La inten- ción de este aviso es que las personas que proporcionan datos personales puedan entender que están otor-gando su consentimietno y la finalidad para la cual lo otorgan.

Manejo de Datos personales: Además de la obligación de contar con un aviso de privacidad, todo responsable que lleve a cabo el tratamiento de datos personales deberá establecer y mantener medidas para garantizar el tratamiento debido de los datos. El Reglamento enuncia en forma clara dichas medidas,9 incluye, por ejemplo, el establecimiento e implementación de políticas y programas de privacidad obligatorios en la organización (periódicamente revisados y actualizados); programas de capacitación y concientización del personal sobre las obligaciones en materia de protección de datos personales; sistemas internos para verificar el cumplimiento de las políticas de privacidad; procedimientos para recibir y responder dudas y quejas de los titulares de los datos personales; etc.

El Reglamento aclara también lo que debemos entender como medidas de seguridad administrativas, técnicas y físicas que permitan proteger los datos personales contra daño, pérdida, alteración, destrucción o el uso, acceso o tratamiento no autorizado.10

Así, las medidas administrativas son acciones y mecanismos a nivel organizacional y de capacitación de personal, las medidas físicas se refieren a acciones y mecanismos para prevenir accesos no autorizados, daños o interferencias a las instalaciones físicas, equipo e información, mantenimiento adecuado de equipos (por ejemplo, del equipo de cómputo) y las medidas técnicas se refieren a actividades, controles o mecanismos que utilizan la tecnología para asegurar que el acceso a las bases de datos sea restringido (solo por usuarios identificados y autorizados), así como acciones para la adquisición, operación, desarrollo y mantenimiento de sistemas seguros.

● La Transferencia de Datos Personales se refie-re a cualquier tipo de comunicación de datos rea-lizada a una persona distinta de la persona a la

8 Ver el artículo 24 del Reglamento.9 Ver el artículo 48 del Reglamento.10 Ver el artículo 19 de la Ley de Protección de Datos y artículo 2,

fracción VI del Reglamento.

cual le fueron proporcionados y en todos los ca-sos requiere del consentimiento del titular. No obstante lo anterior, cuando los datos personales son transferidos a un encargado, se considera “remisión” y esta (tanto si es nacional como inter-nacional) no necesita ser informada al titular ni contar con su consentimiento.

Un encargado es una persona (física o moral), ajena a la organización del responsable, públi-ca o privada, que actúa y trata datos personales por cuenta del responsable como consecuencia de una relación jurídica con dicho responsa-ble.11 En estos casos, los responsables deben asegurarse (mediante cláusulas contractuales u otro instrumento jurídico) de que los encarga-dos cumplan con ciertas obligaciones de confi-dencialidad y seguridad respecto a los datos personales recibidos.

Asimismo, en las transferencias de datos a ter-ceros, el responsable deberá comunicar a di-chos terceros receptores el aviso de privacidad que proporcionó al titular y las finalidades a las que el titular sujetó su tratamiento para que el receptor asuma las mismas obligaciones del responsable que transfirió los datos en el docu-mento contractual correspondiente.

El Reglamento establece procedimientos y plazos claros para el ejercicio de derechos ARCO entre particulares. Por ejemplo, a fin de permitir el ejercicio de los derechos ARCO, obliga al responsable a poner a disposición del titular, medios remotos o locales de comunicación electrónica u otros que considere pertinentes.12 El responsable también podrá establecer formularios, sistemas y otros métodos simplificados para facilitar a los titulares el ejercicio de los derechos ARCO, los cuales deberán informarse en el aviso de privacidad.

También, el Reglamento establece requisitos, mecanismos y plazos para llevar a cabo ante el IFAI el Procedimiento de Protección de Derechos, en caso de falta de respuesta del responsable o de una respuesta que no cumpla con lo solicitado.

Finalmente, establece las reglas y requisitos a los que estará sujeto el procedimiento de verificación y el de imposición de sanciones por parte del IFAI.

11 Ver el artículo 49 del Reglamento.12 Ver el artículo 90 del Reglamento.

Algu

nos

aspe

ctos

rele

vant

es d

el R

egla

men

to d

e la

Ley

de

Prot

ecci

ón d

e D

atos

Per

sona

les

Facultad de Contaduría y Administración27

La protección de datos personales en nuestro país aún se encuentra en pañales, sin embargo, el primer paso está dado y aunque perfectibles (como toda actividad humana) las reglas ya nos fueron proporcionadas. Este 2012 será un año importante para el crecimiento y desarrollo de esta materia.

La aplicación de la Ley y del Reglamento ya no tienen vuelta atrás, por lo que la recomendación para los particulares es incorporar el cumplimiento de estas nuevas disposiciones en sus propósitos de año nuevo.

L.D. y M.B.A. Erika Gabriela Feregrino TorisSocia fundadora de Reyes, Feregrino y Asociados, S.C.

Consultorio Fiscal No. 538 28

La Procuraduría de la Defensa del Contribuyente (PRODECON) abre el año con quejas y consultas de contribuyentes de 26 entidades del país: Aguascalientes, Baja California, Campeche, Chihuahua, Coahuila, Colima, Distrito Federal, Estado de México, Jalisco, Guanajuato, Guerrero, Hidalgo, Michoacán, Morelos, Nayarit, Nuevo León, Oaxaca, Puebla, Querétaro, Quintana Roo, Sinaloa, Sonora, Tabasco, Tlaxcala, Veracruz y Zacatecas.

El pasado 3 de enero, la Procuraduría destacó que con el recurso presupuestal aprobado por los legisladores y legisladoras, proyecta abrir progresivamente 10 delegaciones durante el año, tal como lo mandata su Ley Orgánica, para atender las demandas que ya se tienen en curso en esas entidades y el resto del país.

Tijuana, BC; Monterrey, NL; Querétaro, Qro. y Guadalajara, Jal. están consideradas como las ciudades en las que comenzará la instalación de delegaciones en el país durante este año 2012.

L.D. Diana Rosalía Bernal Ladrón de GuevaraTitular de la Procuraduría de la Defensa del Contribuyente

www.prodecon.gob.mx

Los especialistas opinanQuejas y consultas a la PRODECON 2012

Diana Rosalía Bernal Ladrón de Guevara

Facultad de Contaduría y Administración29

El Seguro de Riesgos de Trabajo, conforme a la Ley del Seguro Social (LSS), tiene una prima de financiamiento variable en función del número de accidentes y enfermedades de trabajo que se presentan en una empresa dentro de un período determinado.

El próximo mes de febrero, como cada año, las empresas deben revisar su siniestralidad para de-terminar si permanecen en la misma prima con la que vienen cubriendo sus cuotas en el Seguro de Riegos de Trabajo, o bien, si dicha prima disminuye o aumenta.

Generalidades

El fundamento legal de esta obligación patronal, se encuentra en el artículo 74 de la Ley del Seguro Social, y los artículos 32 al 39 del Reglamento de la Ley del Seguro Social en Materia de Afiliación, Clasificación de Empresas, Recaudación y Fiscalización.

Conforme a dichos numerales, la prima de Riesgos de Trabajo con la que cubren las empresas sus cuotas en el Seguro de Riesgos de Trabajo podrá ser modificada, aumentando o disminuyendo en una proporción no mayor a un punto porcentual respecto a la del año inmediato anterior, aun cuando por efectos de aplicar la fórmula de la revisión anual de la siniestralidad se haya obtenido un resultado mayor o menor a dicha proporción. Asimismo, dicha Prima de Riesgo de Trabajo, no podrá ser inferior al 0.5% ni superior al 15%, sin importar la actividad o capacidad económica del patrón, pues el aumento o disminución de la misma, depende exclusivamente del comportamiento de los accidentes laborales.

Las empresas que se registran por primera vez al Instituto Mexicano del Seguro Social (IMSS), así como las que hubieren cambiado de actividad, sin que

Seguridad SocialRevisión anual de la siniestralidad

de las empresas para efectos del Seguro de Riesgos de Trabajo

María Cristina de la Rosa ReyesGermán Alfonso Haro Ruiz

abarquen el período del 1º de enero al 31 de diciembre de 2011, están exentas de la obligación de presentar la revisión anual de la siniestralidad, hasta que hayan completado un período del 1º de enero al 31 de diciembre, es decir, en estos casos estarán obligadas a presentar la revisión anual de la siniestralidad hasta febrero de 2013. La prima de riesgos de trabajo que se les fijó al registrarse o al cambiar de actividad estará vigente hasta el 28 de febrero de 2013.

Esta misma situación se aplicará a las empresas que suspendieron actividades o se dieron de baja en el IMSS y posteriormente reanudan operaciones en la misma actividad en la que originalmente se habían registrado, siempre y cuando de la fecha de la baja a la reanudación haya transcurrido un tiempo mayor a seis meses.

Las empresas que tengan menos de diez trabajadores podrán optar por presentar la declaración anual correspondiente o cubrir la prima media que les corresponda de acuerdo a su actividad.

Si una vez realizado el cálculo para la determinación de la nueva prima de Riesgos de Trabajo, esta resulta igual a la actual, los patrones estarán exentos de la obligación del formato impreso o el dispositivo magnético para la determinación de la Prima de Riesgos de Trabajo.

Las empresas que cuenten con diversos números de registro patronal en distintos municipios determinarán la nueva prima en forma independiente para cada uno de ellos, de acuerdo a su siniestralidad.

Siniestralidad

La siniestralidad que se tomará en cuenta para la revisión anual, se refiere exclusivamente a los casos de riesgos de trabajo ocurridos a los trabajadores en el ejercicio o con motivo del trabajo, es decir, los accidentes

Rev

isió

n an

ual d

e la

sin

iest

ralid

ad d

e la

s em

pres

as p

ara

efec

tos

del S

egur

o de

Rie

sgos

de

Trab

ajo

Consultorio Fiscal No. 538 30

y enfermedades de trabajo “terminados” dentro del período comprendido entre el 1º de enero y 31 de diciembre de 2011, y sus consecuencias, con independencia de la fecha en que hubieran ocurrido. Para este efecto, no se consideran los accidentes de trabajo que se producen al trasladarse el trabajador directamente de su domicilio al centro de trabajo o viceversa.

Se entiende por riesgos de trabajo “terminados” cuando, dentro del período del 1º de enero al 31 de diciembre de 2011, los trabajadores que los sufrieron fueron dados de alta médica por el IMSS, debido a que:

● Se recuperaron de las lesiones que les ocasio-nó el accidente;

● Se les otorgó una pensión por incapacidad per-manente parcial o total como consecuencia del accidente o de la enfermedad de trabajo, o

● El riesgo de trabajo les causó la muerte.

Control de los Riesgos de Trabajo

Es importante recordar que, conforme al artículo 34 del Reglamento de la Ley del Seguro Social en Materia de Afiliación, Clasificación de Empresas, Recaudación y Fiscalización, las empresas deben llevar un registro pormenorizado de su siniestralidad, desde el inicio de cada uno de los casos de riesgos de trabajo hasta su terminación. Para ello, deberán recabar la documentación correspondiente del trabajador o de sus familiares y, en su caso, obtenerla del propio IMSS.

Con el propósito de llevar el control de los riesgos de trabajo que ocurran durante el ejercicio y contar con la información suficiente para la elaboración del documento denominado “Determinación de la Prima del Seguro de Riesgos de Trabajo Derivada de la Revisión Anual de la Siniestralidad” (CLEM-22), se debe llevar un estricto registro de los documentos siguientes:

“Aviso de Atención Médica Inicial y Calificación de Probable Riesgo de Trabajo” (Formato ST-7). Es el documento que expide al trabajador el área de Medicina del Trabajo del IMSS, para que el propio trabajador lo haga llegar al patrón y este informe al Instituto de las causas y hechos que rodean al accidente, y de esta manera, Medicina del Trabajo determine, en su caso, si se trata efectivamente de un riesgo de trabajo. Una vez que Medicina del Trabajo ha

dictaminado que se trata de un accidente de trabajo, entrega al trabajador el “Certificado de Incapacidad Temporal para el Trabajo”, el cual ampara los días que el trabajador no está en posibilidad de asistir a laborar.

En caso de que el patrón no informe el riesgo de trabajo al Instituto a través de la devolución del formato ST-7 debidamente requisitado, el área de Medicina del Trabajo procederá a solicitar la información al patrón a través del “Oficio de Solicitud de Información Complementaria al Patrón”. Con este procedimiento para la calificación de un riesgo de trabajo se trata de, por una parte, brindar al patrón la garantía de audiencia antes de proceder a calificar un accidente o enfermedad como “de trabajo”, y por la otra, que el Instituto tenga elementos para llevar a cabo acciones en los casos de omisión en la declaración patronal del riesgo de trabajo.

“Dictamen de Alta por Riesgo de Trabajo” (Formato ST-2). Es el formato mediante el cual el médico da de alta al trabajador y se le comunica al patrón el día en que puede reiniciar sus labores. Para que el trabajador incapacitado pueda reintegrarse a sus labores es indispensable que le presente al patrón el formato ST-2.

“Dictamen de Incapacidad Permanente o Defunción” (Formato ST-3). Es el formato mediante el cual el Instituto comunica al patrón que como consecuencia del siniestro ocurrido al trabajador, este fue valorado médicamente y se determinó la procedencia de una incapacidad permanente total o parcial, comunicándole los porcentajes de incapacidad o, en su caso, que dicho siniestro le provocó la muerte.

En resumen, los documentos esenciales que deben formar parte de los expedientes de riesgo de trabajo, son:

● Aviso de Atención Médica Inicial y Calificación de Probable Riesgo de Trabajo (Formato ST-7),

● Certificado(s) de Incapacidad Temporal para el Trabajo,

● Dictamen de Alta por Riesgo de Trabajo (For-mato ST-2), o

● Dictamen de Incapacidad Permanente o Defun-ción (Formato ST-3).

Rev

isió

n an

ual d

e la

sin

iest

ralid

ad d

e la

s em

pres

as p

ara

efec

tos

del S

egur

o de

Rie

sgos

de

Trab

ajo

Facultad de Contaduría y Administración31

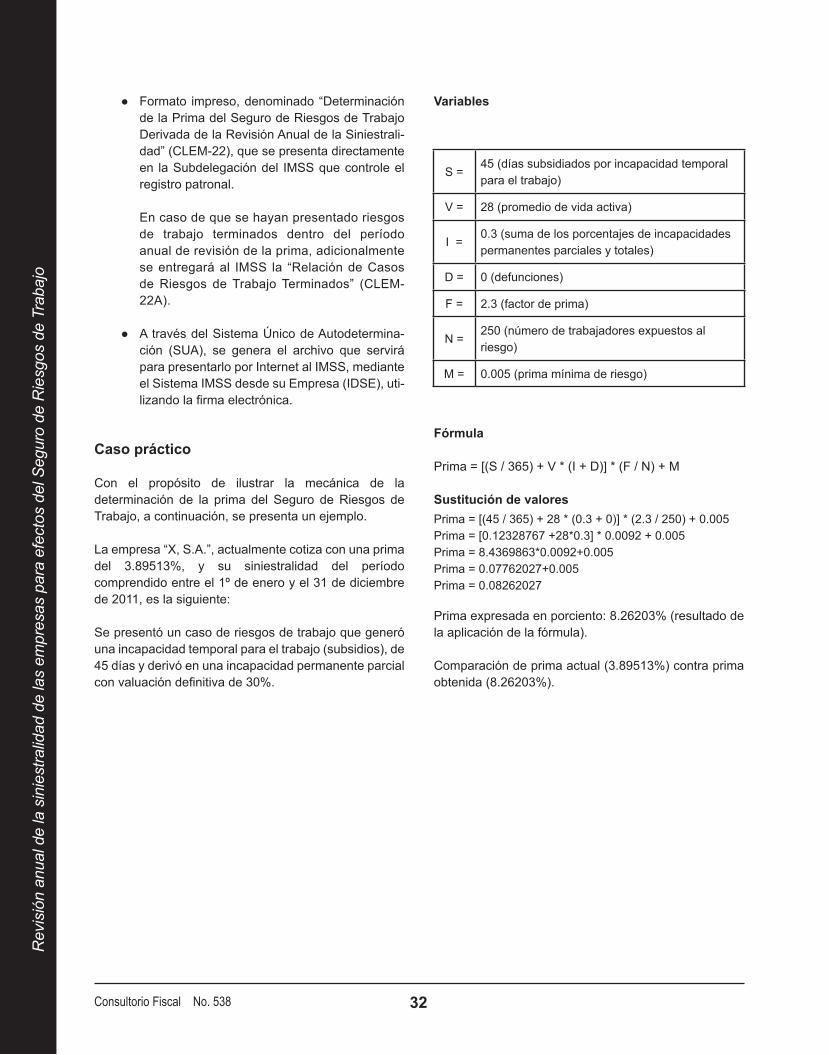

Cálculo de la Prima de Riesgos de Trabajo

La fórmula para calcular la nueva prima de Riesgos de Trabajo es:

Prima = [(S / 365) + V * (I + D)] * (F / N) + M

Donde:

S= Es el total de los días subsidiados amparados por incapacidades temporales para el trabajo, otorgadas por el IMSS a los trabajadores que sufrieron un accidente o enfermedad de trabajo. En este punto se deben incluir los días subsidiados por recaídas que sufran los trabajadores.

V= 28 años, que es la duración promedio de vida activa de un individuo que no haya sido víctima de un accidente mortal o de incapacidad permanente total.

I= Es la suma de los porcentajes de las incapacidades permanentes, parciales y totales, otorgadas a los trabajadores durante el período de revisión, así como los porcentajes dictaminados con motivo de revaluación; el resultado de dicha sumatoria se divide entre 100, expresado en enteros y dos decimales. Tratándose de revaluación dictaminada en el mismo período en que se otorgó la valuación por incapacidad permanente, para efectos de determinar la prima, se considerará la suma de los porcentajes de ambas. Cuando la revaluación se dictamine en período diferente al de la valuación inicial, solo se considerará el porcentaje de revaluación. Los datos deberán obtenerse del formato “Dictamen de Incapacidad Permanente o de Defunción por Riesgo de Trabajo” (ST-3), expedido por el IMSS.

D= Se refiere al número total de defunciones derivadas de accidentes y enfermedades de trabajo durante el período de revisión. La información se obtiene del documento denominado “Dictamen de Incapacidad Permanente o de Defunción por Riesgo de Trabajo” (ST-3), expedido por el IMSS.

F= 2.3, que es el factor de prima. Tratándose de empresas que cuentan con un sistema

de administración y seguridad acreditado por la Secretaría del Trabajo y Previsión Social, se aplicará como factor de prima (F) el 2.2.