332573

TRANSCRIPT

Prof: Jairo Orozco T. Pag.1

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD ESCUELA DE CIENCIAS BÁSICAS E INGENIERÍA

CONTENIDO DIDÁCTICO DEL CURSO: GERENCIA ESTRATEGICA

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA

ESCUELA DE CIENCIAS BÁSICAS E INGENIERÍA

PROGRAMA DE INGENIERIA INDUSTRIAL

GERENCIA ESTRATEGICA

METODOLOGÍA DE TRABAJO

JAIRO OROZCO TORRES

(Autor Material Didáctico)

Acreditador

BOGOTA D.C.

Julio de 2009

Prof: Jairo Orozco T. Pag.2

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD ESCUELA DE CIENCIAS BÁSICAS E INGENIERÍA

CONTENIDO DIDÁCTICO DEL CURSO: GERENCIA ESTRATEGICA

ASPECTOS DE PROPIEDAD INTELECTUAL Y VERSIONAMIENTO

El presente módulo del curso denominado Gerencia Estratégica, fue

diseñado en el año 2009 por el Profesor JAIRO OROZCO TORRES,

Administrador de Empresas – Especialista en Finanzas de la Universidad del

Colegio Mayor de Nuestra Señora del Rosario, contratista de la UNAD, y

ubicado en el CEAD de Bogotá – Sede Mutis, quién ha sido catedrático desde

1.989, conferencista y capacitador de diversas Universidades de Bogotá y

Cundinamarca, entre ellas:

Fundación Universidad de América

Universidad de Cundinamarca

Universidad Cooperativa de Colombia

Universidad Nueva Colombia

Universidad Técnica Colombiana UNITEC

Fundación Universitaria Uniciencia

Corporación Universitaria Coruniversitec

Instituto de Estudios Aeronáuticos IETA

Este mismo año el Ing. OSCAR VASQUEZ BERNAL, tutor del CEAD sede

Mutis - Bogotá, apoyó el proceso de revisión de estilo del módulo y dio aportes

disciplinares, didácticos y pedagógicos en el proceso de acreditación de

material didáctico desarrollado en el mes de JULIO de 2009.

Prof: Jairo Orozco T. Pag.3

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD ESCUELA DE CIENCIAS BÁSICAS E INGENIERÍA

CONTENIDO DIDÁCTICO DEL CURSO: GERENCIA ESTRATEGICA

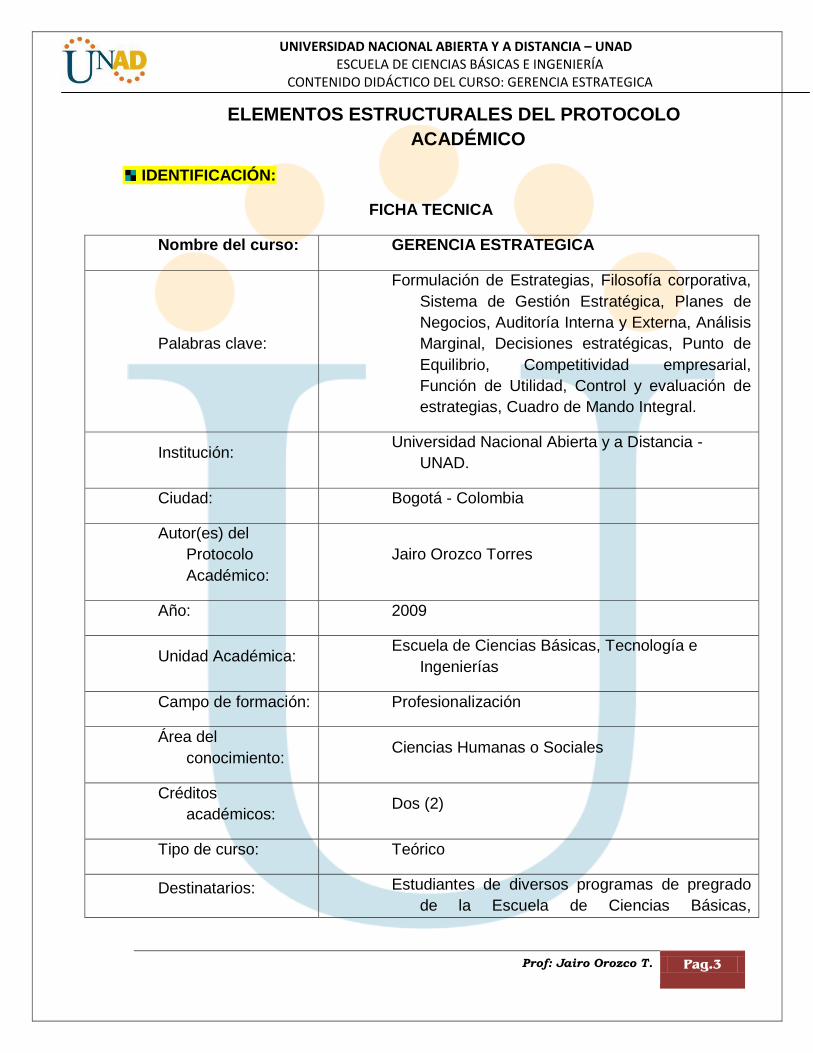

ELEMENTOS ESTRUCTURALES DEL PROTOCOLO

ACADÉMICO

IDENTIFICACIÓN:

FICHA TECNICA

Nombre del curso: GERENCIA ESTRATEGICA

Palabras clave:

Formulación de Estrategias, Filosofía corporativa,

Sistema de Gestión Estratégica, Planes de

Negocios, Auditoría Interna y Externa, Análisis

Marginal, Decisiones estratégicas, Punto de

Equilibrio, Competitividad empresarial,

Función de Utilidad, Control y evaluación de

estrategias, Cuadro de Mando Integral.

Institución: Universidad Nacional Abierta y a Distancia -

UNAD.

Ciudad: Bogotá - Colombia

Autor(es) del

Protocolo

Académico:

Jairo Orozco Torres

Año: 2009

Unidad Académica: Escuela de Ciencias Básicas, Tecnología e

Ingenierías

Campo de formación: Profesionalización

Área del

conocimiento: Ciencias Humanas o Sociales

Créditos

académicos: Dos (2)

Tipo de curso: Teórico

Destinatarios: Estudiantes de diversos programas de pregrado

de la Escuela de Ciencias Básicas,

Prof: Jairo Orozco T. Pag.4

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD ESCUELA DE CIENCIAS BÁSICAS E INGENIERÍA

CONTENIDO DIDÁCTICO DEL CURSO: GERENCIA ESTRATEGICA

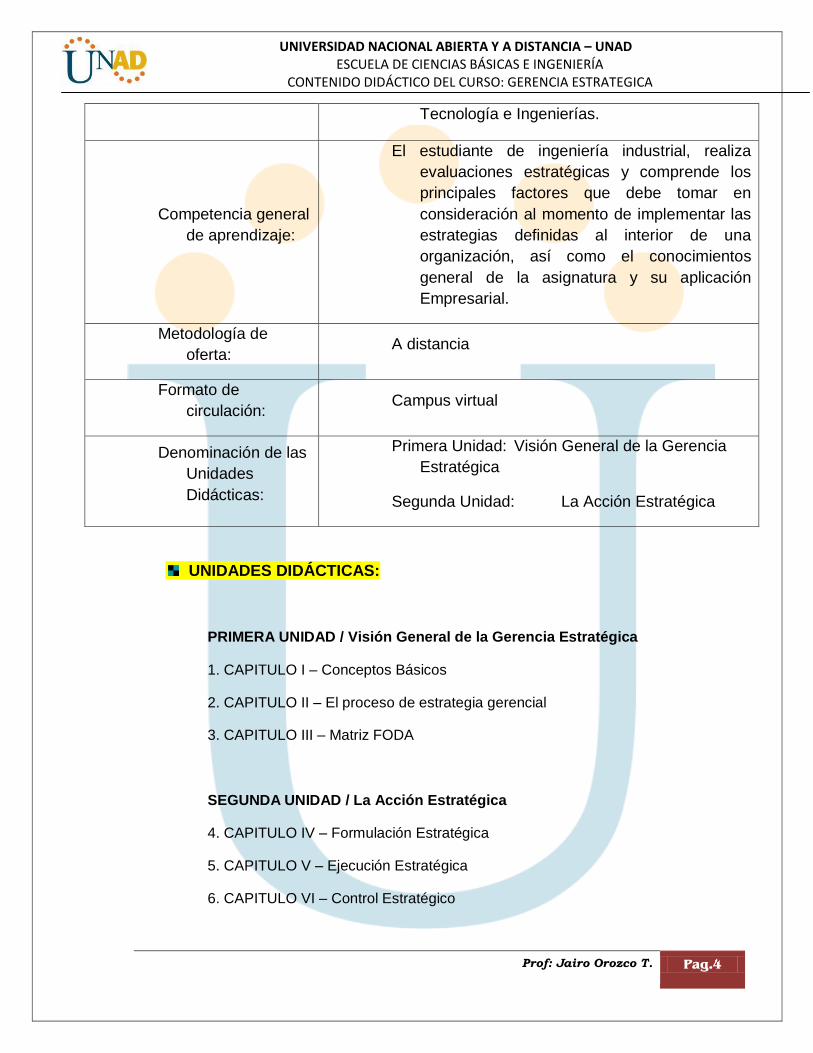

Tecnología e Ingenierías.

Competencia general

de aprendizaje:

El estudiante de ingeniería industrial, realiza

evaluaciones estratégicas y comprende los

principales factores que debe tomar en

consideración al momento de implementar las

estrategias definidas al interior de una

organización, así como el conocimientos

general de la asignatura y su aplicación

Empresarial.

Metodología de

oferta: A distancia

Formato de

circulación: Campus virtual

Denominación de las

Unidades

Didácticas:

Primera Unidad: Visión General de la Gerencia

Estratégica

Segunda Unidad: La Acción Estratégica

UNIDADES DIDÁCTICAS:

PRIMERA UNIDAD / Visión General de la Gerencia Estratégica

1. CAPITULO I – Conceptos Básicos

2. CAPITULO II – El proceso de estrategia gerencial

3. CAPITULO III – Matriz FODA

SEGUNDA UNIDAD / La Acción Estratégica

4. CAPITULO IV – Formulación Estratégica

5. CAPITULO V – Ejecución Estratégica

6. CAPITULO VI – Control Estratégico

Prof: Jairo Orozco T. Pag.5

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD ESCUELA DE CIENCIAS BÁSICAS E INGENIERÍA

CONTENIDO DIDÁCTICO DEL CURSO: GERENCIA ESTRATEGICA

CONTEXTO TEÓRICO:

DEFINICIÓN Y CONCEPTUALIZACION

TEORÍAS DE GERENCIA ESTRATEGICA

CARACTERISTICAS DE LOS ESTRATEGAS

PRINCIPIOS Y FILOSOFIA CORPORATIVA

DIAGNOSTICO ESTRATEGICO

ANALISIS DOFA (SWOT)

ANALISIS MARGINAL

PUNTO DE EQUILIBRIO

FUNCION DE UTILIDAD

MATRIZ DE PERFIL COMPETITIVO (MPC)

ANALISIS VECTORIAL

POSICIONAMIENTO Y DIRECCIONAMIENTO ESTRATEGICO (PEYDE)

MODELO DETERMINISTICO DE PRECIOS

MAPA ESTRATEGICO DE LA ORGANIZACION

DISEÑO DEL PLAN CORPORATIVO

EJECUCION Y MONITORIA DEL PLAN (CMI)

CULTURA ESTRATEGICA PROYECTIVA

Prof: Jairo Orozco T. Pag.6

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD ESCUELA DE CIENCIAS BÁSICAS E INGENIERÍA

CONTENIDO DIDÁCTICO DEL CURSO: GERENCIA ESTRATEGICA

INDICE DE CONTENIDO

PRIMERA

UNIDAD /

Visión

General de

la Gerencia

Estratégica

1. CAPITULO I –

Conceptos Básicos

LECCION 1: - 1.1 Introducción,

LECCION 2: - 1.2 Definiciones y conceptos

LECCION 3: - 1.3. ¿Qué es la Gerencia

Estratégica?

LECCION 4: - 1.4. Tareas básicas del gerente

estratégico

LECCION 5: - 1.5 Modelo general de la

gerencia estratégica:

formulación, ejecución y control

2. CAPITULO II – El

proceso de

estrategia gerencial

LECCION 6: - 2.1 Etapas en el proceso de

gerencia estratégica

LECCION 7: - 2.2. Análisis Estratégico:

Entorno

LECCION 8: - 2.3. Filosofía Corporativa:

Visión, Misión, Objetivos y

Metas

LECCION 9: - 2.4. Formulación, ejecución y

evaluación de estrategias

LECCION 10: - 2.5. La gerencia estratégica

aplicada a las empresas

pequeñas

3. CAPITULO III –

Matriz FODA

LECCION 11: - 3.1. Auditoría Externa –

Amenazas y Oportunidades

LECCION 12: - 3.2. Auditoría Interna –

Fortalezas y Debilidades

LECCION 13: - 3.3. La matriz de perfil

competitivo (MPC)

LECCION 14: - 3.4. La matriz de evaluación

de factor externo (EFE)

LECCION 15: - 3.5. La matriz cuantitativa de

Prof: Jairo Orozco T. Pag.7

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD ESCUELA DE CIENCIAS BÁSICAS E INGENIERÍA

CONTENIDO DIDÁCTICO DEL CURSO: GERENCIA ESTRATEGICA

planificación estratégica (CPE)

SEGUNDA

UNIDAD /

La Acción

Estratégica

4. CAPITULO IV –

Formulación

Estratégica

LECCION 16: - 4.1. La misión empresarial

LECCION 17: - 4.2. La evaluación interna –

Análisis Marginal y Punto de

Equilibrio

LECCION 18: - 4.3. La auditoría gerencial

LECCION 19: - 4.4. Análisis y selección

estratégicos – Función de

Utilidad

LECCION 20: - 4.5. La política de formulación

de estrategias

5. CAPITULO V –

Ejecución

Estratégica

LECCION 21: - 5.1. Marco y pautas para la

ejecución de estrategias

LECCION 22: - 5.2. Estrategias por Área

Empresarial

LECCION 23: - 5.3. El Proceso de Ejecución

LECCION 24: - 5.4. Fijación de metas,

establecimiento de políticas

LECCION 25: - 5.5. Asignación de recursos

6. CAPITULO VI –

Control Estratégico

LECCION 26: - 6.1. El Proceso de Evaluación

LECCION 27: - 6.2. Un marco de evaluación

de estrategias

LECCION 28: - 6.3. Revisión de los

fundamentos de la estrategia

LECCION 29: - 6.4. Medición del rendimiento

organizacional y adopción de

medidas correctivas

LECCION 30: - 6.5. Plan Prospectivo

Estratégico – Diseño de visión

estratégica para la empresa

Prof: Jairo Orozco T. Pag.8

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD ESCUELA DE CIENCIAS BÁSICAS E INGENIERÍA

CONTENIDO DIDÁCTICO DEL CURSO: GERENCIA ESTRATEGICA

TABLA DE CONTENIDO

ITEM TITULO / SUBTITULO # PAG.

Propiedad Intelectual y Versionamiento………………… 2 Ficha Técnica………………………………………………. 3 Contexto Teórico……………………………………………. 5 Tabla de Contenido………………………………………… 8 Listado de Tablas………………………………………….. 11 Indice de Gráficos y Figuras…………………………….. 12 Fuentes Documentales…………………………………… 13 Capítulo 1 – Justificación………………………………… 15

Objetivos General y Específicos………………………… 15 1. Lección 1 – Conceptos Básicos………………………… 16

1.1. Introducción……………………………………………… 17 2. Lección 2 – Definiciones y Conceptos………………… 17

2.1. Estrategia………………………………………………… 17 2.2. Los Estrategas………………………………………….. 18

3. Lección 3 – Qué es la Gerencia Estratégica………… 18 3.1. Definición de Gerencia Estratégica…………………… 19 3.2. Proceso Gerencial Estratégico……………………….. 19 3.3. Factores de Estrategias……………………………….. 19 3.4. El Gerente Estratega…………………………………… 20

4. Lección 4 – El Gerente Estratega…………………….. 21 4.1. Tareas Básicas del Gerente Estratega……………….. 21 4.2. Las Decisiones Estratégicas…………………………… 21 4.3. Funciones de Gerencia Estratégica………………….. 22

5. Lección 5 – Modelo General de Gerencia Estratégica 23 5.1. Formulación, Ejecución y Control……………………… 23 5.2. Pasos del Modelo Estratégico………………………….. 23 5.3. Explicación Gráfica del Modelo Gerencial Estratégico 24 5.4. Actividades de Autoevaluación Capítulo 1……………. 26 5.5. Hipervínculos Capítulo 1……………………………….. 26 5.6. Fuentes Documentales Capítulo 1……………………. 27 Capítulo 2 – El Proceso de Estrategia Gerencial…… 28

6. Lección 6 – El esquema del proceso………………..… 28 6.1. Etapas en el proceso de estrategia gerencial……….. 28

7. Lección 7 – Análisis Estratégico……………………….. 30 7.1. Análisis del Entorno……………………………………… 30 7.2. Entorno General…………………………………………. 30 7.3. Entorno Específico………………………………………. 30

8. Lección 8 - Principios y Valores Empresariales……… 31 8.1. Filosofía Corporativa……………………………………. 31 8.2. Visión, Misión, Objetivos y Metas……………………… 31 8.3. Los Valores Corporativos………………………………. 32 8.4. Objetivos Estratégicos………………………………….. 32

9. Lección 9 – Evaluación de Estrategias………………. 33 9.1. Formulación de Estrategias…………..……………….. 33 9.2. Ejecución de Estrategias…………..……….………….. 34 9.3. Evaluación de Estrategias……………..……………….. 35

Prof: Jairo Orozco T. Pag.9

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD ESCUELA DE CIENCIAS BÁSICAS E INGENIERÍA

CONTENIDO DIDÁCTICO DEL CURSO: GERENCIA ESTRATEGICA

ITEM TITULO / SUBTITULO # PAG.

10. Lección 10 – Gerencia Estratégica Aplicada…………. 36

10.1. Aplicada a las Mipyme’s………………………………… 36 10.2. Conclusiones…………………………………………….. 37 10.3. Actividades de Autoevaluación Capítulo 2……………. 38 10.4. Hipervínculos Capítulo 2……………………………….. 38 10.5. Fuentes Documentales Capítulo 2……………………. 38

11. Lección 11 – Diagnóstico Estratégico………………… 39 11.1. Matriz Foda……………………………………………… 39 11.2. Auditoria Externa – Amenazas y Oportunidades 41

12. Lección 12 – Auditoría Interna………………………… 41 12.1. Fortalezas y Debilidades………………………………. 41 12.2. Elementos de la Estrategia……………………………. 43

13 Lección 13 – Matrices de Evaluación……………….. 43 13.1. La Matriz de Perfil Competitivo – MPC………………. 43

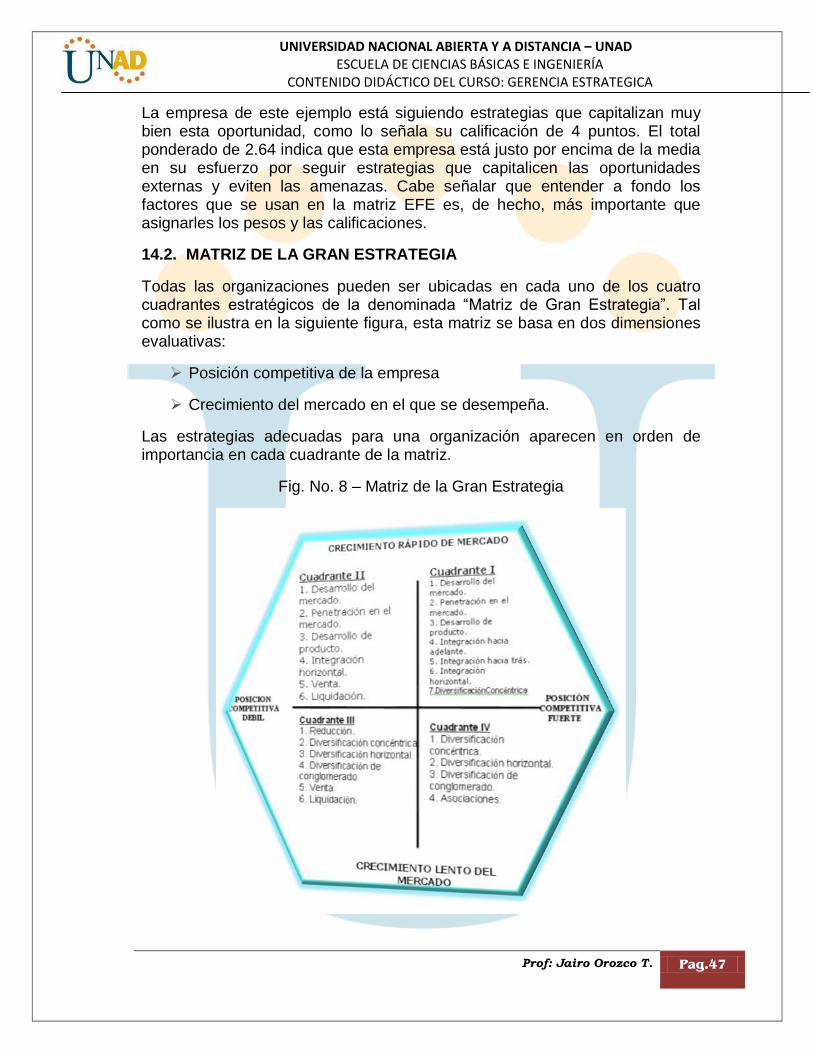

14. Lección 14 – Diagnóstico del Entorno………………... 45 14.1. La Matriz de Evaluación de Factor Externo – EFE….. 45 14.2. La Matriz de la Gran Estrategia………………………… 47

15. Lección 15 – Planeación Estratégica………………….. 48 15.1 La Matriz Cuantitativa de Planificación Estratégica….. 48 15.2. Pasos para Construir la MCPE…………………………. 48 15.3. Ventajas y Limitaciones de la MCPE…………………… 53 15.4. Actividades de Autoevaluación Capítulo 3……………. 54 15.5. Hipervínculos Capítulo 3……………………………….. 55 15.6. Fuentes Documentales Capítulo 3……………………. 55

16. Lección 16 – Planes Estratégicos……………………. 56 16.1. La Misión Empresarial…………………………………. 56 16.2. Aplicación de la Matriz FODA en la Formulación….. 57

17. Lección 17 – La Evaluación Interna………………….. 59 17.1. Que es la Evaluación…………………………………… 59 17.2. Análisis de Volumen – Costo – Utilidad……………… 59 17.3. Elementos del Costo……………………………………. 62 17.4. Punto de Equilibrio……………………………………… 62 17.5. Análisis Marginal………………………………………… 64

18. Lección 18 - La Auditoría Gerencial………………...... 67 18.1. Auditoría Interna…………………………………………. 67

19. Lección 19 – Diagnóstico Estratégico………………… 68 19.1. Análisis y Selección Estratégicos……………………… 68

Prof: Jairo Orozco T. Pag.10

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD ESCUELA DE CIENCIAS BÁSICAS E INGENIERÍA

CONTENIDO DIDÁCTICO DEL CURSO: GERENCIA ESTRATEGICA

ITEM TITULO / SUBTITULO # PAG.

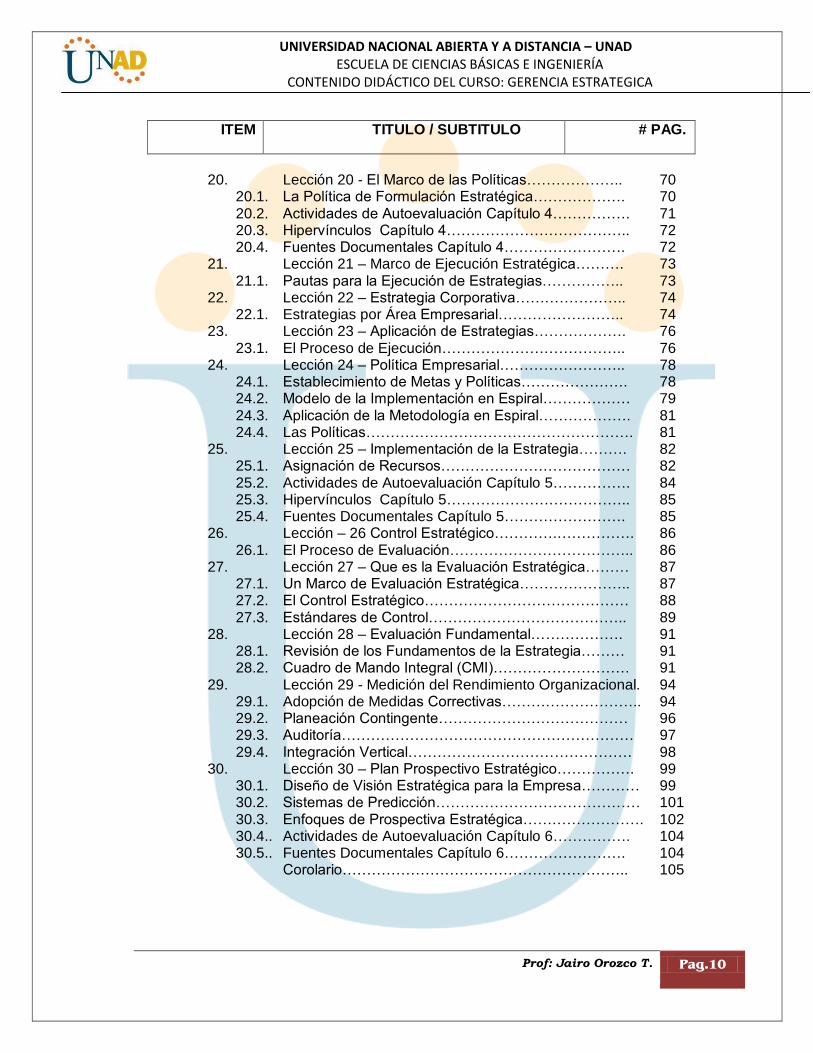

20. Lección 20 - El Marco de las Políticas……………….. 70

20.1. La Política de Formulación Estratégica………………. 70 20.2. Actividades de Autoevaluación Capítulo 4……………. 71 20.3. Hipervínculos Capítulo 4……………………………….. 72 20.4. Fuentes Documentales Capítulo 4……………………. 72

21. Lección 21 – Marco de Ejecución Estratégica………. 73 21.1. Pautas para la Ejecución de Estrategias…………….. 73

22. Lección 22 – Estrategia Corporativa………………….. 74 22.1. Estrategias por Área Empresarial…………………….. 74

23. Lección 23 – Aplicación de Estrategias………………. 76 23.1. El Proceso de Ejecución……………………………….. 76

24. Lección 24 – Política Empresarial…………………….. 78 24.1. Establecimiento de Metas y Políticas…………………. 78 24.2. Modelo de la Implementación en Espiral……………… 79 24.3. Aplicación de la Metodología en Espiral………………. 81 24.4. Las Políticas………………………………………………. 81

25. Lección 25 – Implementación de la Estrategia………. 82 25.1. Asignación de Recursos………………………………… 82 25.2. Actividades de Autoevaluación Capítulo 5……………. 84 25.3. Hipervínculos Capítulo 5……………………………….. 85 25.4. Fuentes Documentales Capítulo 5……………………. 85 26. Lección – 26 Control Estratégico………….……………. 86 26.1. El Proceso de Evaluación……………………………….. 86 27. Lección 27 – Que es la Evaluación Estratégica……… 87 27.1. Un Marco de Evaluación Estratégica………………….. 87 27.2. El Control Estratégico…………………………………… 88 27.3. Estándares de Control………………………………….. 89 28. Lección 28 – Evaluación Fundamental………………. 91 28.1. Revisión de los Fundamentos de la Estrategia……… 91 28.2. Cuadro de Mando Integral (CMI)………………………. 91 29. Lección 29 - Medición del Rendimiento Organizacional. 94 29.1. Adopción de Medidas Correctivas……………………….. 94 29.2. Planeación Contingente………………………………… 96 29.3. Auditoría…………………………………………………… 97 29.4. Integración Vertical………………………………………. 98 30. Lección 30 – Plan Prospectivo Estratégico……………. 99 30.1. Diseño de Visión Estratégica para la Empresa………… 99 30.2. Sistemas de Predicción…………………………………… 101 30.3. Enfoques de Prospectiva Estratégica……………………. 102 30.4.. Actividades de Autoevaluación Capítulo 6……………. 104 30.5.. Fuentes Documentales Capítulo 6……………………. 104 Corolario………………………………………………….. 105

Prof: Jairo Orozco T. Pag.11

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD ESCUELA DE CIENCIAS BÁSICAS E INGENIERÍA

CONTENIDO DIDÁCTICO DEL CURSO: GERENCIA ESTRATEGICA

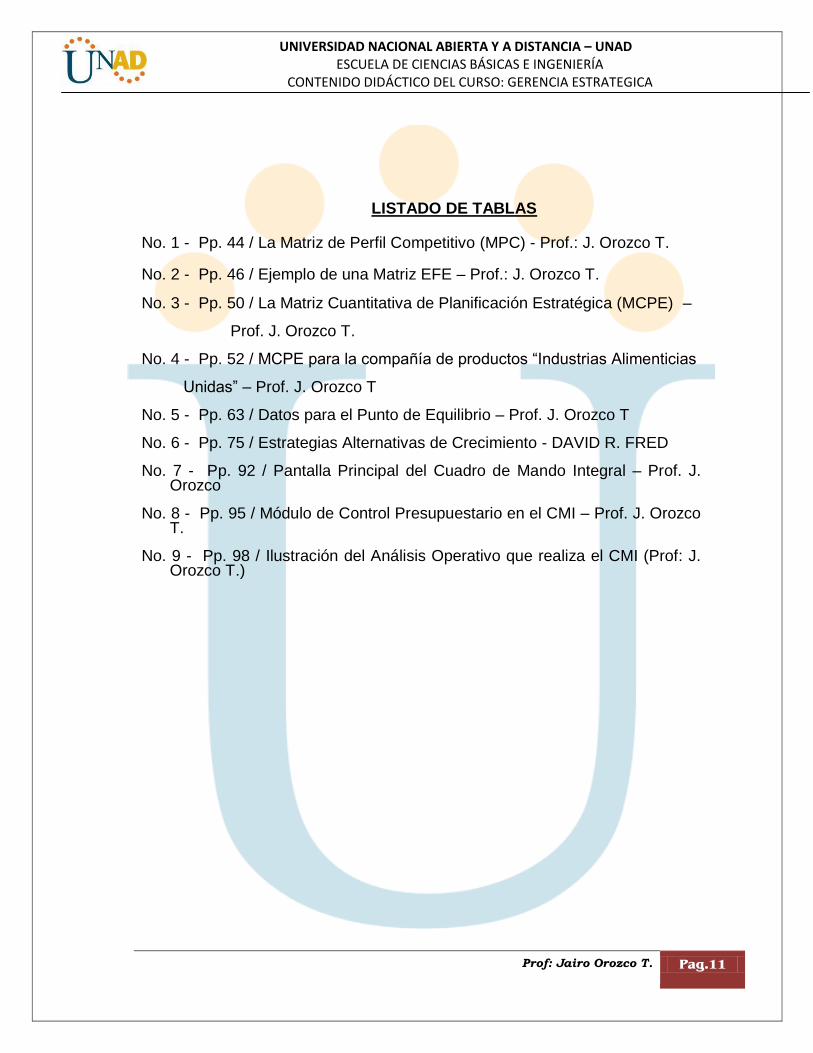

LISTADO DE TABLAS

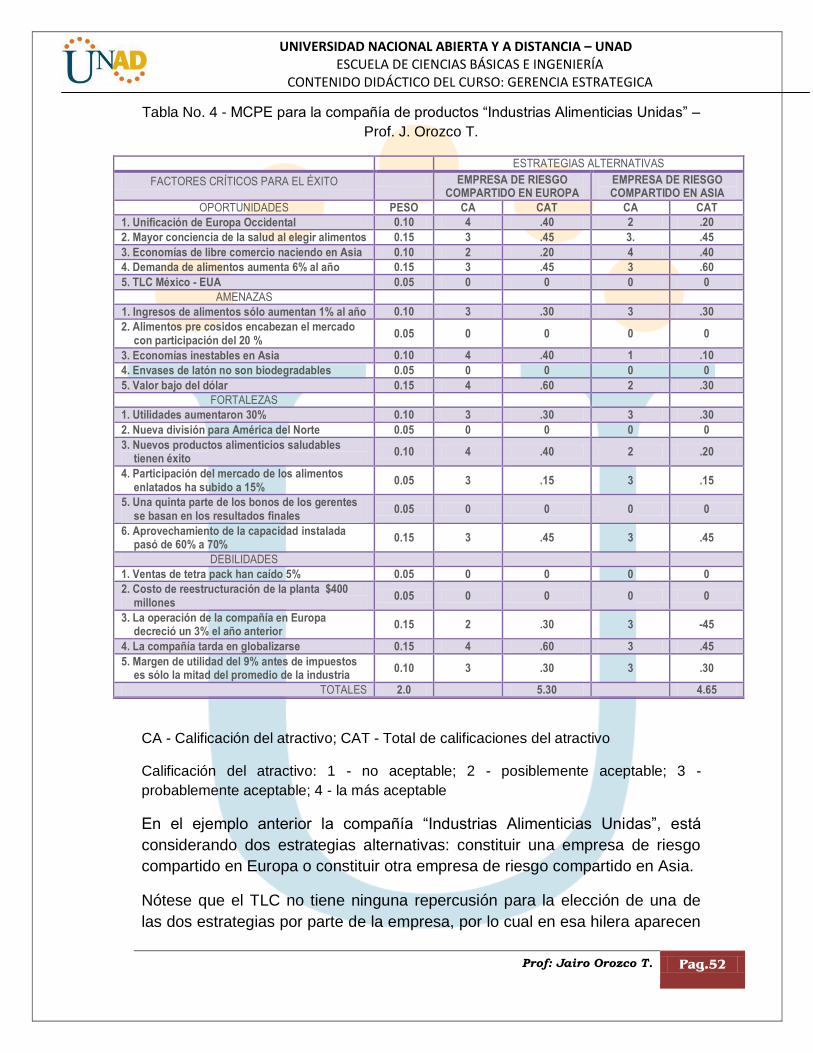

No. 1 - Pp. 44 / La Matriz de Perfil Competitivo (MPC) - Prof.: J. Orozco T.

No. 2 - Pp. 46 / Ejemplo de una Matriz EFE – Prof.: J. Orozco T.

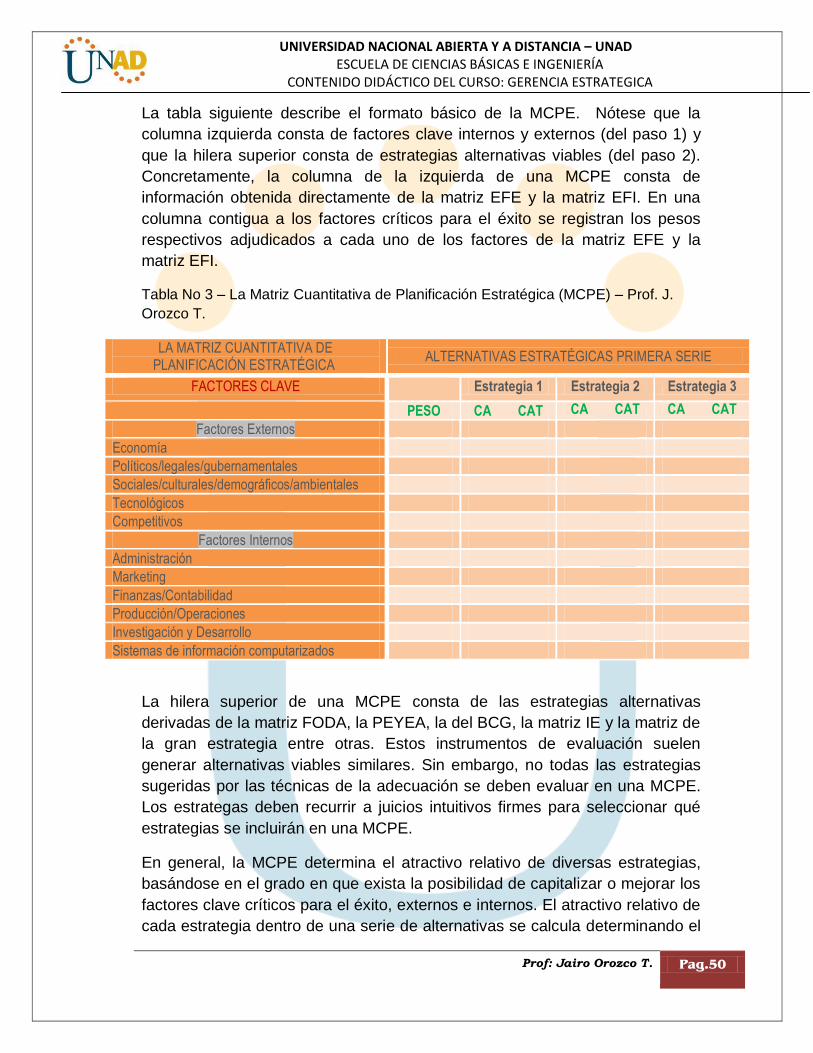

No. 3 - Pp. 50 / La Matriz Cuantitativa de Planificación Estratégica (MCPE) –

Prof. J. Orozco T.

No. 4 - Pp. 52 / MCPE para la compañía de productos ―Industrias Alimenticias

Unidas‖ – Prof. J. Orozco T

No. 5 - Pp. 63 / Datos para el Punto de Equilibrio – Prof. J. Orozco T

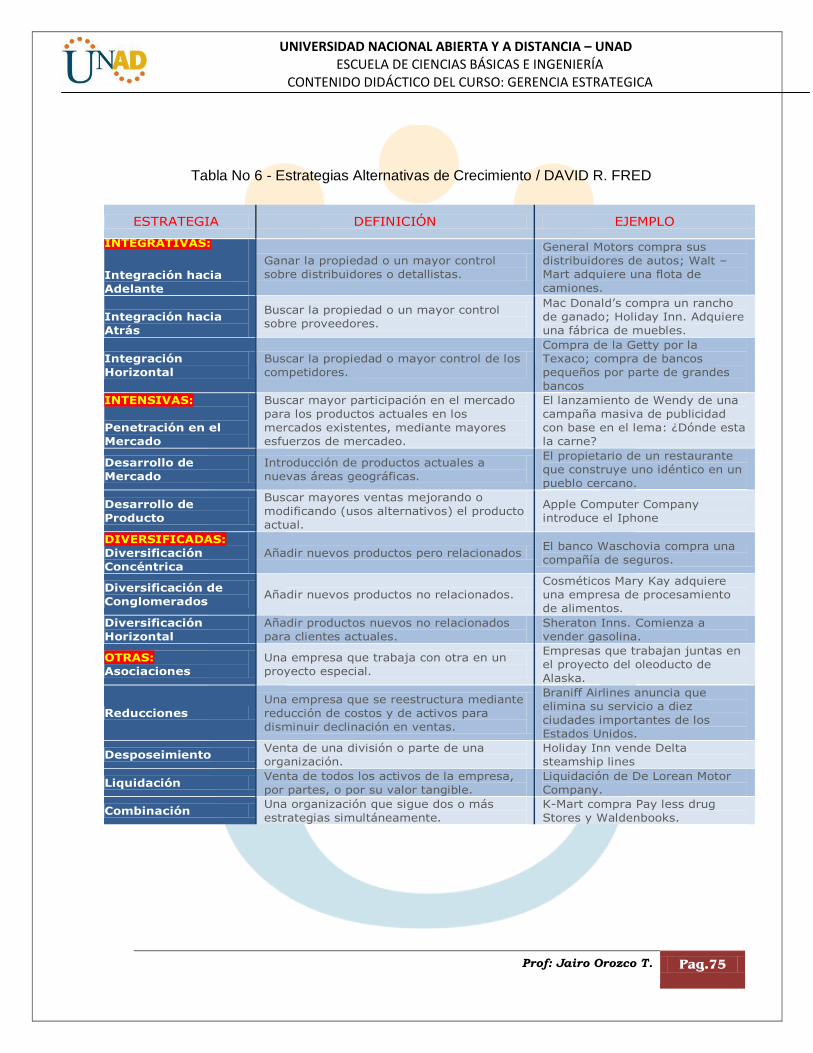

No. 6 - Pp. 75 / Estrategias Alternativas de Crecimiento - DAVID R. FRED

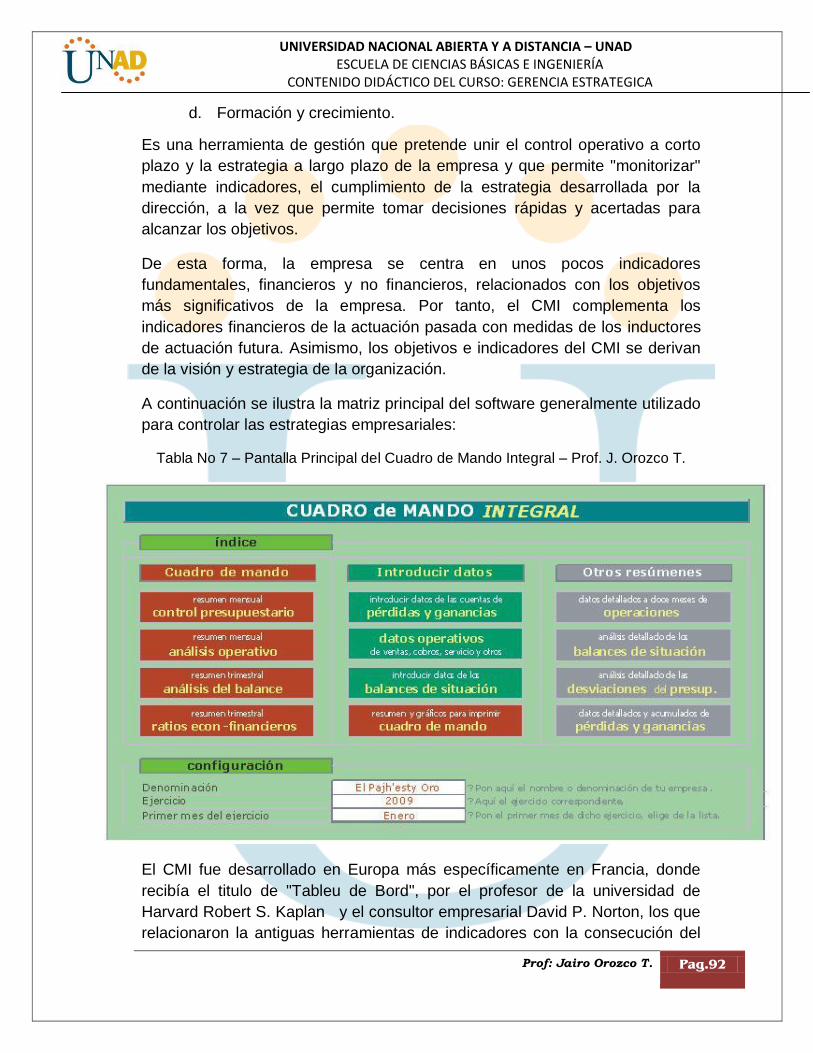

No. 7 - Pp. 92 / Pantalla Principal del Cuadro de Mando Integral – Prof. J. Orozco

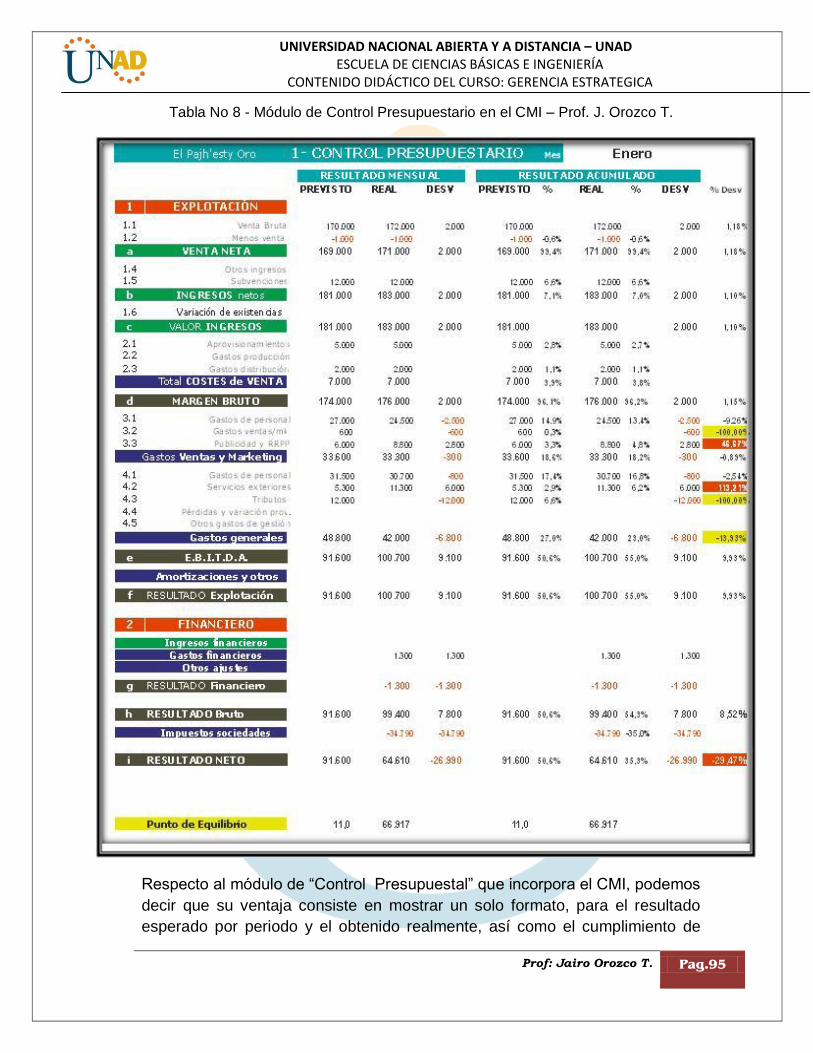

No. 8 - Pp. 95 / Módulo de Control Presupuestario en el CMI – Prof. J. Orozco T.

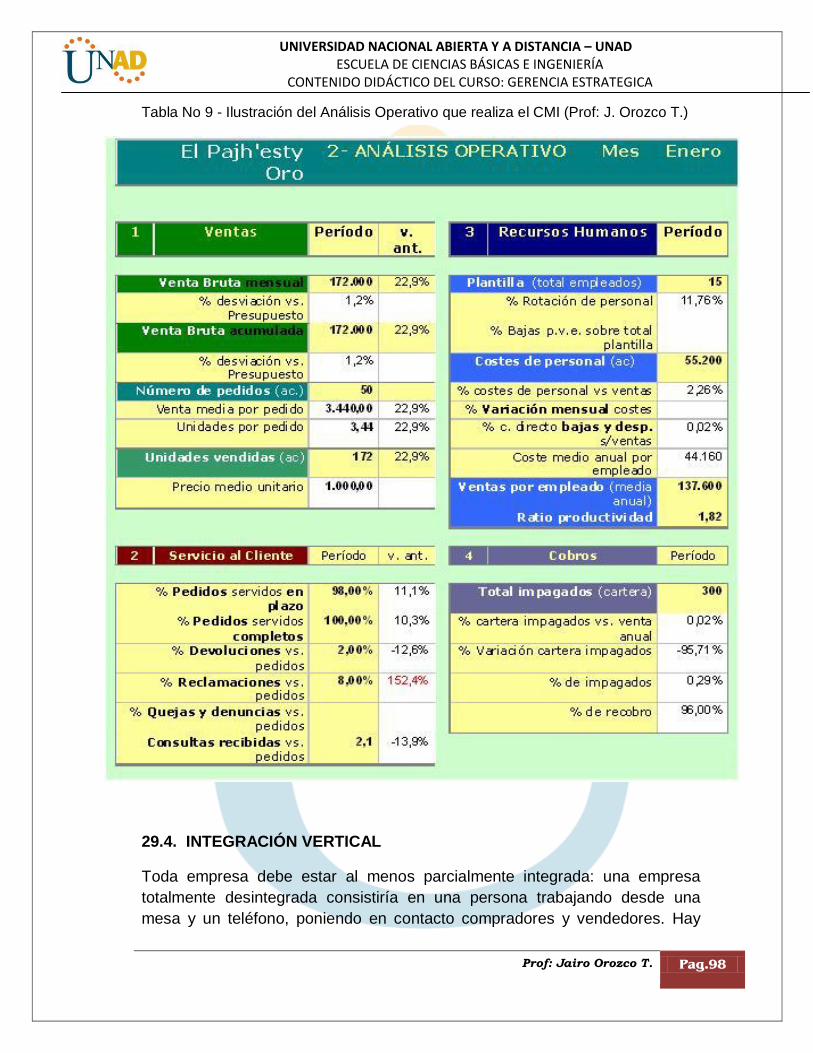

No. 9 - Pp. 98 / Ilustración del Análisis Operativo que realiza el CMI (Prof: J. Orozco T.)

Prof: Jairo Orozco T. Pag.12

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD ESCUELA DE CIENCIAS BÁSICAS E INGENIERÍA

CONTENIDO DIDÁCTICO DEL CURSO: GERENCIA ESTRATEGICA

LISTADO DE GRÁFICOS Y FIGURAS

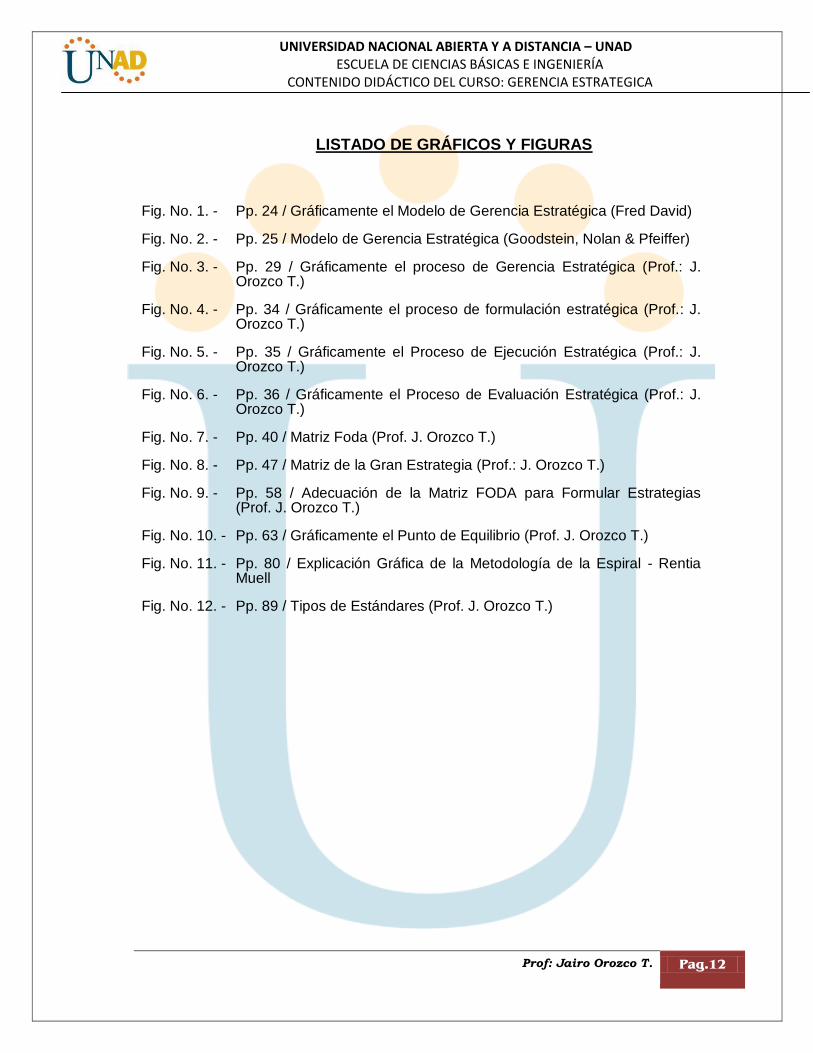

Fig. No. 1. - Pp. 24 / Gráficamente el Modelo de Gerencia Estratégica (Fred David)

Fig. No. 2. - Pp. 25 / Modelo de Gerencia Estratégica (Goodstein, Nolan & Pfeiffer)

Fig. No. 3. - Pp. 29 / Gráficamente el proceso de Gerencia Estratégica (Prof.: J. Orozco T.)

Fig. No. 4. - Pp. 34 / Gráficamente el proceso de formulación estratégica (Prof.: J. Orozco T.)

Fig. No. 5. - Pp. 35 / Gráficamente el Proceso de Ejecución Estratégica (Prof.: J. Orozco T.)

Fig. No. 6. - Pp. 36 / Gráficamente el Proceso de Evaluación Estratégica (Prof.: J. Orozco T.)

Fig. No. 7. - Pp. 40 / Matriz Foda (Prof. J. Orozco T.)

Fig. No. 8. - Pp. 47 / Matriz de la Gran Estrategia (Prof.: J. Orozco T.)

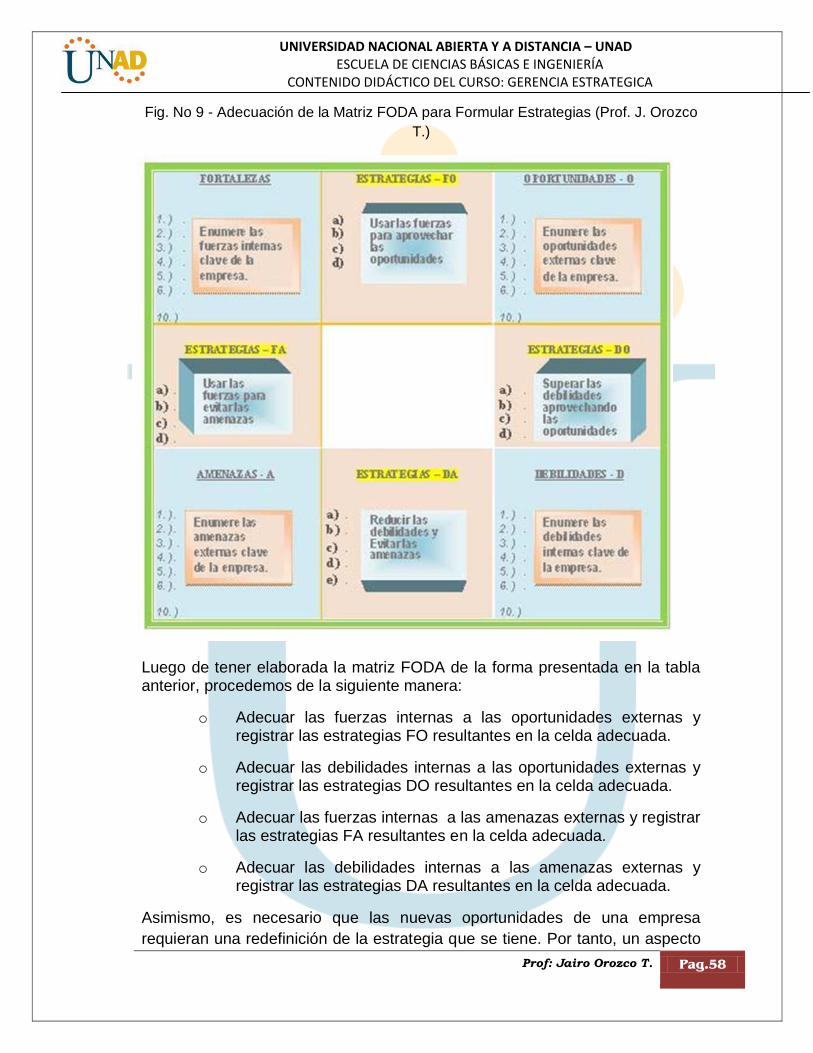

Fig. No. 9. - Pp. 58 / Adecuación de la Matriz FODA para Formular Estrategias (Prof. J. Orozco T.)

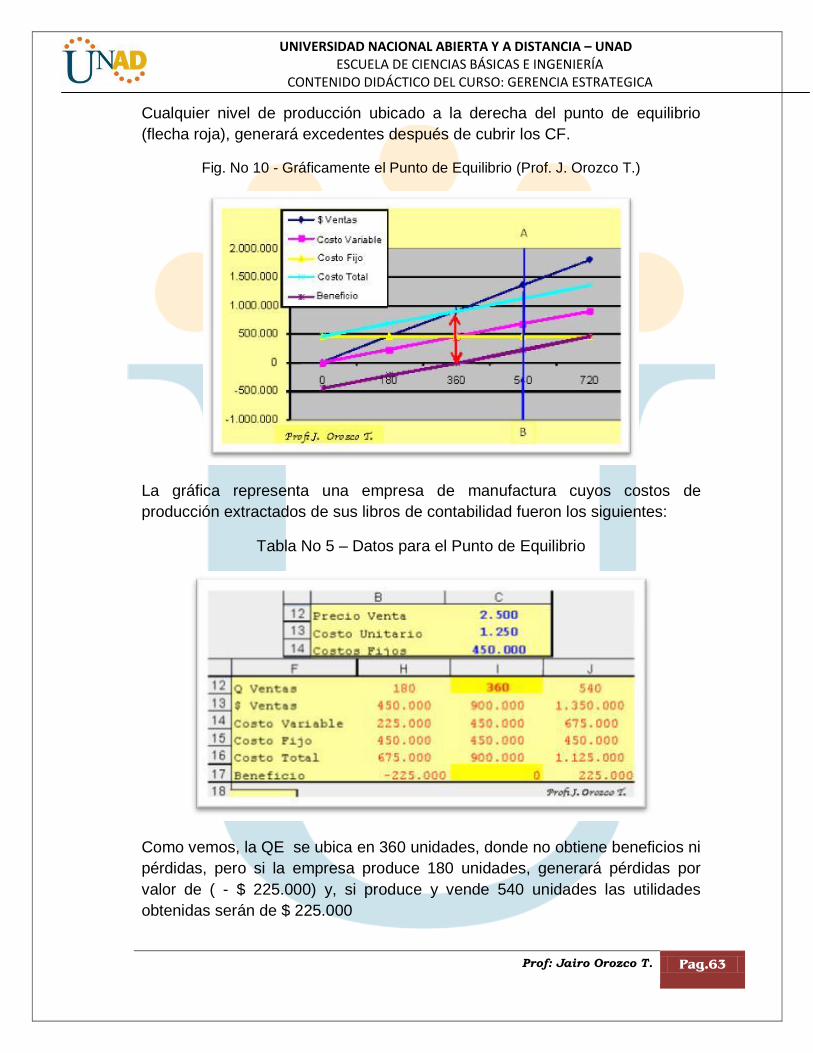

Fig. No. 10. - Pp. 63 / Gráficamente el Punto de Equilibrio (Prof. J. Orozco T.)

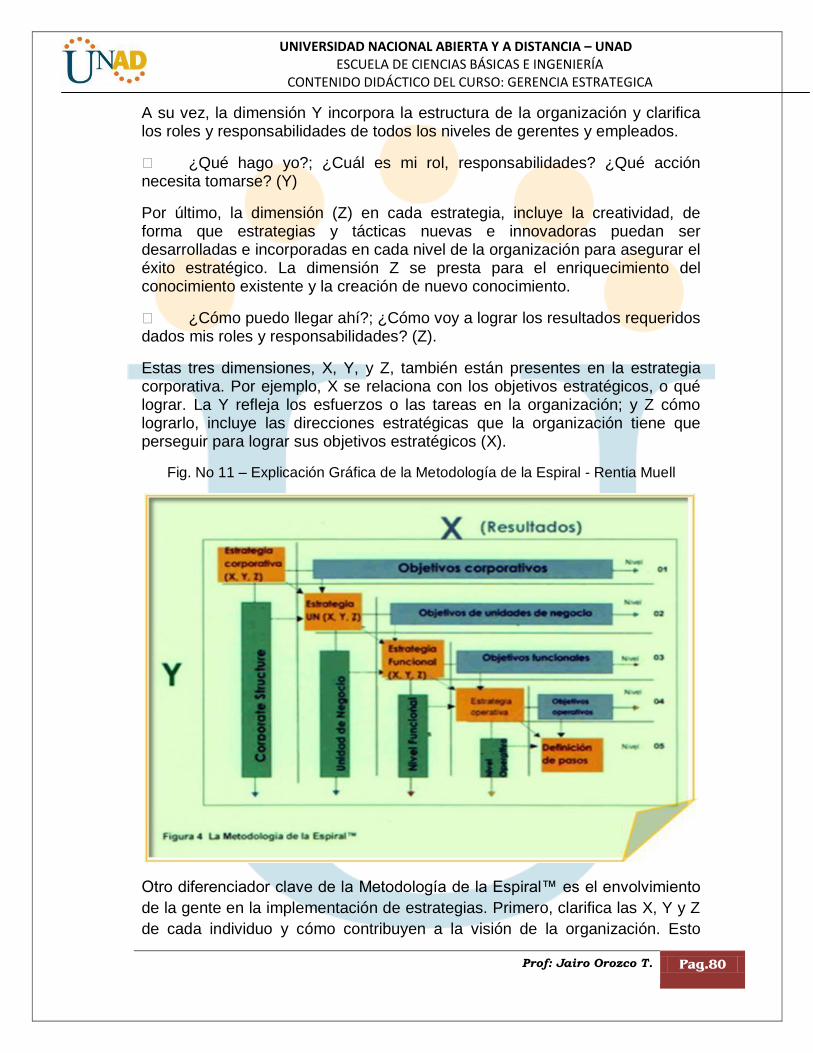

Fig. No. 11. - Pp. 80 / Explicación Gráfica de la Metodología de la Espiral - Rentia Muell

Fig. No. 12. - Pp. 89 / Tipos de Estándares (Prof. J. Orozco T.)

Prof: Jairo Orozco T. Pag.13

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD ESCUELA DE CIENCIAS BÁSICAS E INGENIERÍA

CONTENIDO DIDÁCTICO DEL CURSO: GERENCIA ESTRATEGICA

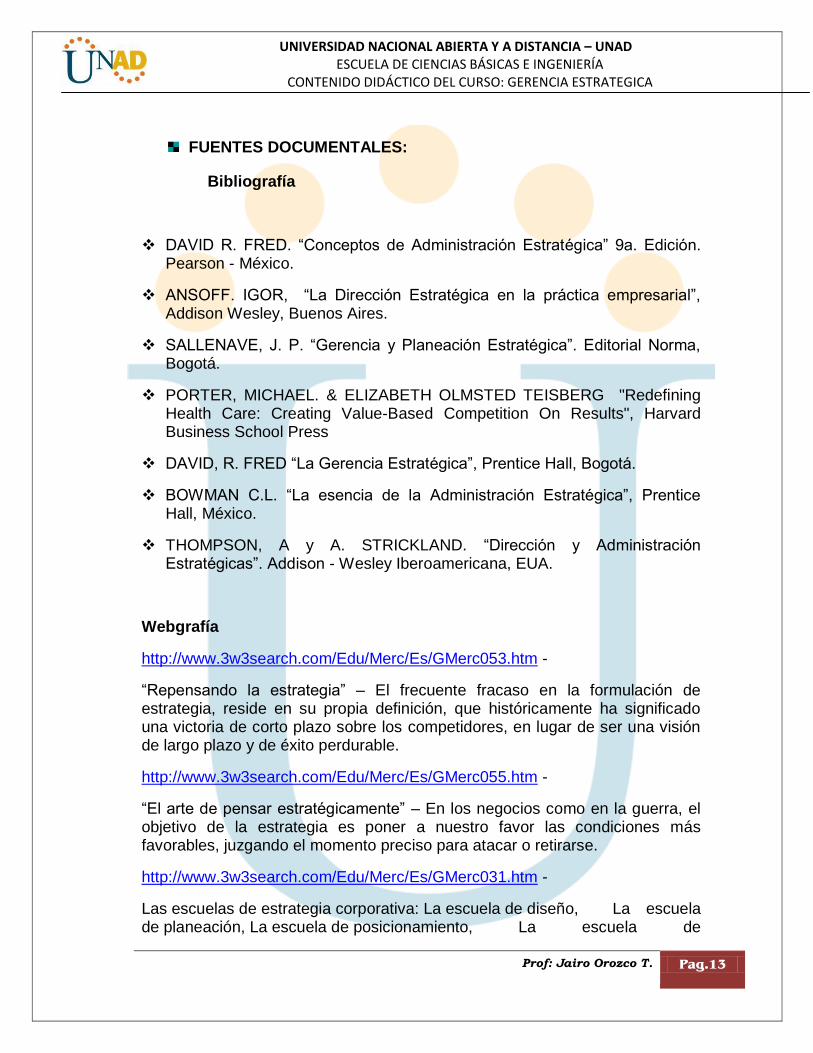

FUENTES DOCUMENTALES:

Bibliografía

DAVID R. FRED. ―Conceptos de Administración Estratégica‖ 9a. Edición. Pearson - México.

ANSOFF. IGOR, ―La Dirección Estratégica en la práctica empresarial‖, Addison Wesley, Buenos Aires.

SALLENAVE, J. P. ―Gerencia y Planeación Estratégica‖. Editorial Norma, Bogotá.

PORTER, MICHAEL. & ELIZABETH OLMSTED TEISBERG "Redefining Health Care: Creating Value-Based Competition On Results", Harvard Business School Press

DAVID, R. FRED ―La Gerencia Estratégica‖, Prentice Hall, Bogotá.

BOWMAN C.L. ―La esencia de la Administración Estratégica‖, Prentice Hall, México.

THOMPSON, A y A. STRICKLAND. ―Dirección y Administración Estratégicas‖. Addison - Wesley Iberoamericana, EUA.

Webgrafía

http://www.3w3search.com/Edu/Merc/Es/GMerc053.htm -

―Repensando la estrategia‖ – El frecuente fracaso en la formulación de estrategia, reside en su propia definición, que históricamente ha significado una victoria de corto plazo sobre los competidores, en lugar de ser una visión de largo plazo y de éxito perdurable.

http://www.3w3search.com/Edu/Merc/Es/GMerc055.htm -

―El arte de pensar estratégicamente‖ – En los negocios como en la guerra, el objetivo de la estrategia es poner a nuestro favor las condiciones más favorables, juzgando el momento preciso para atacar o retirarse.

http://www.3w3search.com/Edu/Merc/Es/GMerc031.htm -

Las escuelas de estrategia corporativa: La escuela de diseño, La escuela de planeación, La escuela de posicionamiento, La escuela de

Prof: Jairo Orozco T. Pag.14

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD ESCUELA DE CIENCIAS BÁSICAS E INGENIERÍA

CONTENIDO DIDÁCTICO DEL CURSO: GERENCIA ESTRATEGICA

emprendimiento, La escuela cognoscitiva, La escuela de aprendizaje, La escuela del poder, La escuela cultural, La escuela ambiental, La escuela figurativa

http://www.people.hbs.edu/mporter. -

"A comienzos de los años sesenta, el profesor Lauchlin Currie advertía en Barranquilla sobre la necesidad de que sus dirigentes se dedicaran a estudiar en forma sistemática el desenvolvimiento de la economía regional como la mejor forma de planear el futuro (...)

http://www.geocities.com/WallStreet/Bank/6591/visionuv.html -

Venciendo paradigmas, la visión como plataforma de los sistemas de gestión; Venciendo los modelos mentales de la Gerencia Contemporánea y lo que el concepto de visión representa tanto para los niveles ejecutivos, medios y operativos de las Corporaciones, como uno de los principales elementos de un efectivo sistema de Gerencia Estratégica.

Prof: Jairo Orozco T. Pag.15

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD ESCUELA DE CIENCIAS BÁSICAS E INGENIERÍA

CONTENIDO DIDÁCTICO DEL CURSO: GERENCIA ESTRATEGICA

CAPITULO 1: CONCEPTOS BASICOS

JUSTIFICACION

En los últimos años se ha presentado una continua polémica en torno a las teorías clásicas de administración y gestión; Esto a primera vista, parece dejar a las empresas sin herramientas gerenciales confiables, lo que hace que retomen la costumbre del dirigente visionario, quien armado de su experiencia y liderazgo, conduce a la empresa a través de los cambios inciertos de nuestros tiempos.

La gerencia estratégica se convierte entonces en un factor determinante que permite a una organización, sin importar su naturaleza, ser proactiva en vez de reactiva en la formulación de su futuro.

Como dijo Peter Drucker:1 (1909 – 2005) ―El mañana siempre llega y es

diferente. Aún la empresa más poderosa afrontará problemas sino ha trabajado para el futuro, habrá perdido relevancia y liderazgo; no controlará ni comprenderá lo que sucede. No habiéndose atrevido a arriesgar y construir lo nuevo, afrontará el riesgo más grande de verse sorprendida por lo que en realidad sucedió. Este es un riesgo que aún las empresas más ricas y grandes no se pueden dar el lujo de tomar, como tampoco las más pequeñas‖.

Bajo esta perspectiva, aunque no es un enfoque único, la gerencia estratégica provee a los estudiantes de Ingeniería Industrial aspirantes a convertirse en microempresarios, dirigentes empresariales y profesionales, un marco de referencia más amplio e integral para desarrollar, de manera eficiente y creativa, acciones conducentes a colocar a sus organizaciones en posiciones de vanguardia.

OBJETIVOS

GENERAL

Al finalizar la asignatura, el estudiante de ingeniería industrial, estará en condiciones de realizar evaluaciones estratégicas y comprender los principales factores que debe tomar en consideración al momento de implementar las estrategias definidas al interior de una organización, así como el empoderamiento de los conocimientos generales de la asignatura y su aplicación en la Empresa.

1 Drucker, Peter Ferdinand. “La gerencia: tareas, responsabilidades y practicas”; el Ateneo (Argentina)

2002 - En ese año recibió la Medalla Presidencial de la Libertad. Fue escritor, profesor, filósofo, asesor

y catedrático de la Peter F. Drucker and Masatoshi Ito Graduate School of Management de la

Claremont Graduate University, Estados Unidos.

Prof: Jairo Orozco T. Pag.16

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD ESCUELA DE CIENCIAS BÁSICAS E INGENIERÍA

CONTENIDO DIDÁCTICO DEL CURSO: GERENCIA ESTRATEGICA

Durante el desarrollo de los temas pre determinados, se realizará un proceso de descubrimiento del conocimiento y de investigación aplicado a la gerencia estratégica, mediante el aprendizaje del análisis de problemas y el emprendimiento de soluciones pertinentes a cada caso.

ESPECIFICOS

Comprender los conceptos básicos de la gerencia estratégica y descubrir situaciones que requieran el empleo de sus técnicas.

Identificar las características de la Gerencia Estratégica y la forma de llevarlas a la práctica.

Aprender a formular estrategias tomando en consideración: visión, misión, objetivos, metas, factores externos y determinantes internos del desempeño empresarial.

Diferenciar el tipo de estrategias requeridas para cada nivel organizacional: corporativas, divisionales y funcionales.

Conocer los métodos y las herramientas de Planeación, Organización, Dirección y Control Estratégico

Establecer el perfil de quien se desempeña como Estratega y como Gerente estratégico.

LECCIÓN 1:

1.1.- INTRODUCCIÓN

¡Es un hecho!, en la actualidad los negocios se caracterizan por un entorno cada vez más competido, en donde ser proactivo es más importante que ser reactivo, por ello los directivos que sean capaces de planear con pensamiento estratégico serán los que tengan mayores posibilidades de éxito en este mundo globalizado. Así que el propósito general de este curso es ofrecerles a los estudiantes de ingeniería industrial, algunas herramientas que les permitan desarrollar esas capacidades.

En el desempeño de la carrera de cualquier profesional, llega un momento en el que la visión funcional de la actividad empresarial no es suficiente. Y es que en la medida que se asumen tareas de mayor responsabilidad gerencial, así mismo se enfrenta la necesidad de dominar conceptos y técnicas propios del manejo integral de una empresa, siendo la definición de estrategias la que requiere la visión más global de todas ellas.

El Programa de Gerencia Estratégica está diseñado para convertirse en una respuesta a estas necesidades, y está orientado a conseguir una sólida formación en Administración y Gestión Empresarial, para quienes tengan la

Prof: Jairo Orozco T. Pag.17

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD ESCUELA DE CIENCIAS BÁSICAS E INGENIERÍA

CONTENIDO DIDÁCTICO DEL CURSO: GERENCIA ESTRATEGICA

decisión de enriquecer su formación profesional con sólidos conocimientos y habilidades directivas.

Esta asignatura, en su modalidad virtual, tiene un carácter integrador de teoría y práctica sobre GERENCIA y ESTRATEGIA.

Contiene profundización, investigación y aplicación de conceptos y herramientas en casos reales, enfrentando entre sí la realidad empresarial y las diferentes teorías y conceptos, centrando el proceso en aprender y emprender la solución de un problema estratégico en una organización, apoyándose en los textos, las temáticas, y los programas; centrándose en el problema y no en el contenido, más en los logros de cada estudiante que en los objetivos programáticos.

LECCIÓN 2:

DEFINICIONES Y CONCEPTOS

2.1. ESTRATEGIA

Una estrategia es un conjunto de acciones que se llevan a cabo para lograr un determinado fin. Proviene del griego ΣΤΡΑΤΗΓΙΚΗΣ Stratos = Ejército y Agein = conductor, guía. Es un término de origen militar.

El concepto de estrategia históricamente se ha aplicado en tres ámbitos.

1.) Para designar los medios empleados en la obtención de cierto fin.

2.) Utilizado para designar la manera en la cual un jugador actúa de acuerdo a lo que el cree que será la acción de los demás y lo que considera que los demás piensan que sería su acción.

3.) Para designar los procedimientos usados en una situación de confrontación con el fin de privar al oponente de sus medios de lucha y obligarlo a abandonar la competencia.

Además se ha aplicado en distintos contextos:

Estrategia militar: conjunto de acciones que son de batalla y medidas tomadas para conducir un enfrentamiento armado.

Juegos de estrategia: género de juegos en los que se tiene en cuenta la estrategia ya sea política, militar o económica.

Estrategia empresarial: se refiere al diseño del plan de acción dentro de una empresa para el logro de sus metas y objetivos.

Prof: Jairo Orozco T. Pag.18

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD ESCUELA DE CIENCIAS BÁSICAS E INGENIERÍA

CONTENIDO DIDÁCTICO DEL CURSO: GERENCIA ESTRATEGICA

Mapa estratégico: es el proceso de elaboración de una visión estratégica

macro, propuesto por Kaplan y Norton 2 , que normalmente precede a la

implementación de un cuadro de mando integral.

2.2. LOS ESTRATEGAS

Son individuos claves responsables del éxito o fracaso de una empresa o industria. Dentro de la organización, solemos denominar como estrategas aquellas personas o funcionarios ubicados en la alta dirección de la empresa (miembros de la junta directiva, presidentes, propietarios, decanos, empresarios, directivos) a quienes corresponde la definición de los objetivos y políticas de la organización.

Pero también, se entenderán como estrategas a todas las personas o a todos los funcionarios de una empresa que tienen capacidad para tomar decisiones relacionadas con el desempeño presente o futuro de la organización. Tal es el caso de gerentes de área, directores y jefes de departamento, quienes cada vez tienen más participación en las decisiones a largo plazo de la compañía.

Es así como el proceso de gestión estratégica se ha tornado muy participativo, de manera que todos los colaboradores se deben sentir comprometidos con los valores, la visión, la misión y los objetivos de la organización. Entendiendo que los estrategas son seres humanos y que por lo tanto ellos difieren en sus actitudes, valores, sentido de ética, preocupación por la rentabilidad, preocupación por el corto plazo versus el largo plazo y el estilo gerencial.

LECCIÓN 3:

¿QUÉ ES LA GERENCIA ESTRATÉGICA?

En palabras de Michael Eugene Porter, el reconocido "padre" de la Estrategia moderna: ―La necesidad de un pensamiento estratégico nunca ha sido mayor

que hoy por hoy‖3 .

Dicha afirmación se fundamenta en el hecho que la gerencia estratégica permite que una organización utilice efectivamente sus fortalezas con el objeto de aprovecharse de las oportunidades externas y reducir a un mínimo el impacto de las amenazas externas. Las actividades de formulación, ejecución y evaluación de estrategia hacen posible que la empresa desarrolle estrategias tanto ofensivas como defensivas.

3.1. DEFINICION

2 Kaplan, Roberto y Norton, David. ―Cuadro de Mando Integral‖. Gestión 2000. Barcelona.

3 Porter, Michael E. & Stern, Scott (2001) "Innovation: Location Matters", MIT Sloan

Management Review, Summer 2001, Vol. 42, No. 4, pp. 28-36.

Prof: Jairo Orozco T. Pag.19

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD ESCUELA DE CIENCIAS BÁSICAS E INGENIERÍA

CONTENIDO DIDÁCTICO DEL CURSO: GERENCIA ESTRATEGICA

―Gerencia Estratégica‖ puede definirse como la formulación, ejecución y evaluación de acciones que permitirán que una organización logre sus objetivos. La formulación de las estrategias incluye la identificación de las debilidades y fortalezas internas de una organización, la determinación de las oportunidades y amenazas externas de una empresa, el establecimiento de misiones de la compañía, la fijación de objetivos, el desarrollo de estrategias alternativas, el análisis de dichas alternativas y la decisión de cual o cuales escoger.

3.2. PROCESO GERENCIAL ESTRATEGICO

Es entonces un proceso a través del cual el equipo directivo de la empresa, se coloca en el futuro, y utilizando el pensamiento estratégico, definen o revisan la visión de la organización, y establecen las directrices generales, los objetivos y los planes corporativos de acción que les permitan alcanzarlos, para lograr posicionar cada vez más competitivamente a la organización dentro de su entorno.

Este proceso se puede describir como un enfoque objetivo y sistemático para la toma de decisiones en una organización. No es una ciencia pura que lleve a un enfoque concreto, se trata más bien de un intento por organizar información cualitativa y cuantitativa de la organización y su entorno, de tal manera que permita la toma de decisiones efectivas en circunstancias de incertidumbre.

Las decisiones estratégicas se toman en todo tipo y tamaño de organización, desde Microsoft hasta una pequeña distribuidora de equipos tecnológicos en Colombia. La existencia y el trabajo de muchas personas se ven afectadas por las decisiones estratégicas, así que la tarea es muy exigente.

3.3. FACTORES DE ESTRATEGIAS

La supervivencia misma de la organización puede estar en juego y determinada por tres grandes factores:

El sector industrial en la cual se desempeña,

El país o países donde se localiza y

Sus propios recursos, capacidades y estrategias.

Un objetivo central de la administración estratégica consiste en investigar por qué algunas organizaciones tienen éxito y otras fracasan. Las decisiones estratégicas determinan el rumbo futuro y la posición competitiva de una empresa durante mucho tiempo. Las decisiones para expandirse geográficamente o para diversificarse son ejemplos de decisiones estratégicas.

Entender las causas del éxito de una empresa, no es un inútil ejercicio académico, ya que tal entendimiento proporcionará una mejor apreciación de

Prof: Jairo Orozco T. Pag.20

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD ESCUELA DE CIENCIAS BÁSICAS E INGENIERÍA

CONTENIDO DIDÁCTICO DEL CURSO: GERENCIA ESTRATEGICA

las estrategias que pueden aumentar la posibilidad de crecimiento y éxito así como reducir la posibilidad del fracaso.

La Gerencia Estratégica se ha convertido en una de las áreas claves de la gerencia profesional, debido a que el entorno que rodea a las organizaciones es cada vez más dinámico, más cambiante y más competitivo. Cada vez se hace más imperioso que los grupos gerenciales establezcan periódicamente espacios y tiempos para reflexionar y planificar en equipo; sobre todo en momentos críticos, para que entre todos puedan evaluar la situación de la organización y las condiciones del entorno en el cual operan, y elaborar una nueva perspectiva para el futuro, capaz de proporcionarle a la empresa un renovado sentido organizacional. Es una oportunidad para pensar estratégicamente y decidir hacia dónde requieren orientarse a corto y mediano plazo, y definir la cultura organizacional requerida para lograrlo.

3.4. EL GERENTE ESTRATEGA

Este profesional debe tener un gran nivel de inteligencia y formación general, una gran capacidad analítica. Debe ser un excelente comunicador, con dotes para el liderazgo y, en especial capaz de comprometerse eficazmente en el logro de los objetivos de la empresa, ser respetuoso del ser humano, con capacidad de aceptación de los demás y sus logros, además de poseer carisma.

Crear y desarrollar gerentes estrategas es el gran reto de las empresas hacia el futuro. Es decir que la empresa del futuro, debe concentrarse en la generación de opciones y la transformación de mentalidades para incrementar su competitividad.

Es preciso entender que la gerencia estratégica, más que un mecanismo para elaborar planes a largo plazo, es un proceso que debe conducir a una manera de pensar estratégica, a la creación de un sistema organizacional apuntalado en una cultura estratégica.

Este es el objetivo verdadero de este proceso. De allí la importancia de la calidad y del compromiso del talento humano que participa en él y la importancia del proceso de selección de los estrategas, quienes deben ser líderes dentro de la organización.

Se puede afirmar entonces, que este debe ser el primer componente de un proceso de gerencia estratégica, pues estamos enfatizando en la importancia de distinguir entre planes y un sistema de gestión estratégica.

Esta última requiere los planes como marco de referencia para un liderazgo efectivo, para una apertura gerencial hacia el conocimiento y análisis del entorno, para una revisión y ajuste periódicos de planes y programas, para el diseño de acciones contingentes, para integrar equipos alrededor de objetivos y metas, para crear un sistema gerencial proactivo capaz de anticipar y

Prof: Jairo Orozco T. Pag.21

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD ESCUELA DE CIENCIAS BÁSICAS E INGENIERÍA

CONTENIDO DIDÁCTICO DEL CURSO: GERENCIA ESTRATEGICA

responder oportunamente a los abruptos cambios en los mercados de hoy. Esta meta solo la logran ejecutivos con mente de estrategas.

LECCIÓN 4:

4.1. TAREAS BASICAS DEL GERENTE ESTRATEGA

Una de las principales tareas de cualquier gerente en una empresa, es optimizar la utilización de los recursos de que dispone para lograr los objetivos de la organización, labor que comienza con el proceso de toma de decisiones, tanto operativas como administrativas y estratégicas.

Las decisiones administrativas tienen que ver con estructurar los recursos de la compañía de tal forma que se cree el máximo potencial de ejecución. Tienen que ver con el diseño organizacional, la estructura de autoridad y relación de responsabilidades, flujo del trabajo, localización de medios, adquisición, financiación y desarrollo de los recursos, selección, desarrollo y entrenamiento de personal entre otras.

Las decisiones operativas ocupan la mayor parte del tiempo, energía y atención de la gerencia, su objetivo es maximizar las utilidades de la actividad productiva. Las principales áreas de decisión son: programación de la operación, asignación de recursos (presupuesto), supervisión de la ejecución y aplicación de acciones de control.

4.2. LAS DECISIONES ESTRATEGICAS

Las decisiones estratégicas, son las pertinentes a la dirección de la empresa en el largo plazo, tienen que ver principalmente con aspectos relativos a la selección de la mezcla o portafolio de productos y servicios, sus respectivos mercados y la forma de llegar a ellos. Las preguntas claves son:

Cuáles son los objetivos y metas de la compañía y cuál la estrategia para lograrlos?

Debería la empresa buscar la diversificación?

En qué áreas?

Cómo debería desarrollar y explotar la actual posición del producto en el mercado?

La esencia de la gestión estratégica es organizar sistemáticamente, las tareas que la administración tiene que ejecutar para guiar a la organización hacia un futuro estable. En este sentido, es preciso definir los objetivos a largo plazo de la organización y la manera de lograrlos. Debe tenerse presente que la gestión mediante la Planeación Estratégica no pretende predecir el futuro ni tomar decisiones futuras, sino ―tomar decisiones con impacto en el futuro‖. El objetivo de la planeación estratégica tampoco es eliminar los riesgos ni

Prof: Jairo Orozco T. Pag.22

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD ESCUELA DE CIENCIAS BÁSICAS E INGENIERÍA

CONTENIDO DIDÁCTICO DEL CURSO: GERENCIA ESTRATEGICA

minimizarlos. Su finalidad es asegurar que se tomen los riesgos correctos en el momento oportuno.

4.3. FUNCIONES DE GERENCIA ESTRATEGICA

Todo ello se puede lograr, si en la empresa utilizamos métodos de Gerencia Estratégica teniendo en cuenta que existen básicamente tres grandes funciones, que no podemos dejar de aplicar:

A. ADMINISTRAR

a) Que incluye Planificación, Organización, Dirección, Coordinación y Control

b) Gestión financiera

c) Gestión de la Calidad

d) Mercadotecnia.

B. DIRIGIR

a) Definiendo el rumbo institucional a largo plazo y haciendo de las acciones inmediatas y de mediano plazo, instrumentos para lograrlo.

b) Tomando en cuenta los cambios internos y del entorno para establecer la mejor estrategia de desarrollo.

c) Integrando un equipo de trabajo plenamente identificado con el plan de desarrollo institucional y guiarlo en la consecución de los objetivos.

d) Evaluando permanentemente el desempeño de la organización y su entorno, con el fin de corregir y enfrentar las desviaciones que se identifiquen, adaptando continuamente el plan al cambio de condiciones que se presenten.

C. APOYAR

a) La actuación del personal operativo.

b) Asignar los recursos con visión estratégica.

c) Involucrarse en la labor operativa para conocer los detalles del proceso.

d) Anticiparse a las circunstancias

e) Integrarse en el equipo de trabajo.

Prof: Jairo Orozco T. Pag.23

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD ESCUELA DE CIENCIAS BÁSICAS E INGENIERÍA

CONTENIDO DIDÁCTICO DEL CURSO: GERENCIA ESTRATEGICA

LECCIÓN 5:

MODELO GENERAL DE LA GERENCIA ESTRATÉGICA

5.1. FORMULACION, EJECUCION Y CONTROL

La Gerencia estratégica permite que una organización utilice efectivamente sus fortalezas con el objeto de aprovecharse de las oportunidades externas y reducir a un mínimo el impacto de las amenazas externas. Las actividades de formulación, de ejecución y evaluación de estrategia hacen posible que una organización desarrolle estrategias tanto ofensivas como defensivas.

Es el proceso a través del cual la administración establece la dirección a largo plazo de la organización. En el se presenta una interrelación entre los componentes más importantes del proceso. Los tres primeros pasos constituyen el proceso de Planeación Estratégica:

1. Definir el negocio y la visión

2. Establecer los objetivos estratégicos y las metas

3. Formular la estrategia (plan de acción) para alcanzar los objetivos

4. Implementar y ejecutar el plan estratégico

5. Evaluar la ejecución y formular las medidas correctivas.

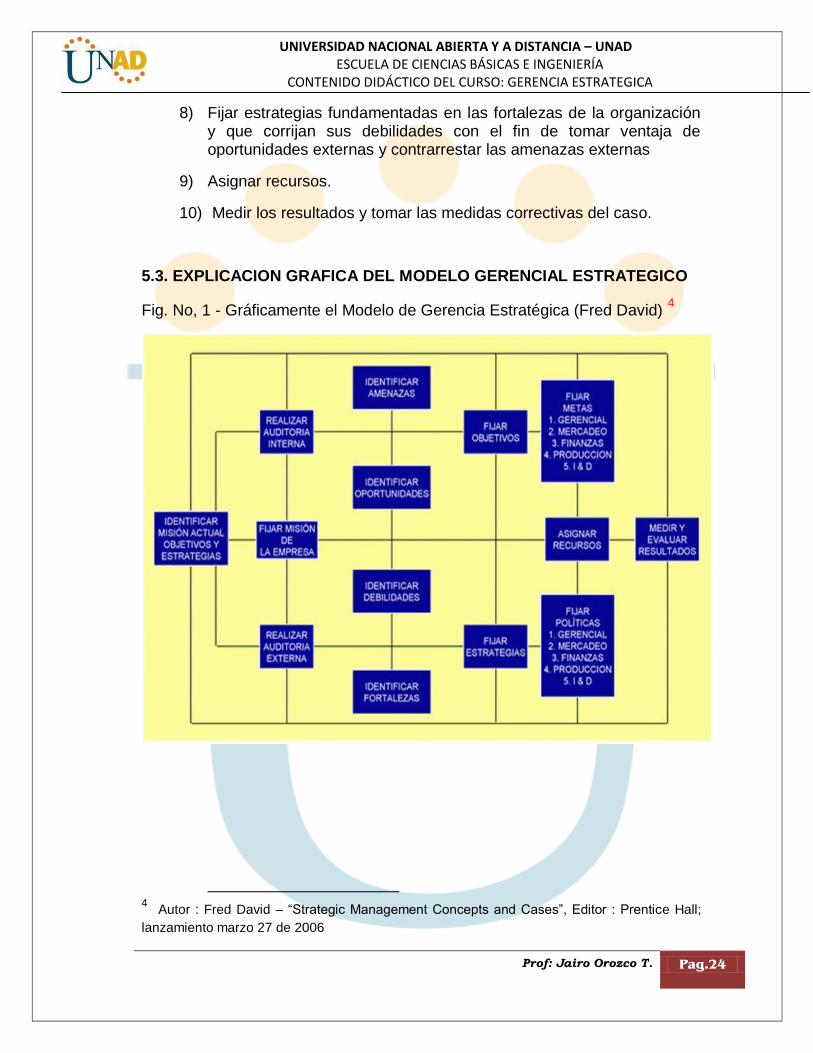

5.2. PASOS DEL MODELO ESTRATEGICO

El modelo o proceso de gerencia estratégica se puede resumir en diez pasos, los cuales se describen brevemente a continuación:

1) Fijar la misión de la empresa. La definición de la misión del negocio es la respuesta a la pregunta "En qué negocio estamos?".

2) Realizar el análisis del ambiente competitivo externo de la organización para identificar las oportunidades y amenazas

3) Realizar el análisis del ambiente operativo interno de la organización para identificar sus fortalezas y debilidades.

4) Fijar Visión y objetivos.

5) Fijar metas.

6) Fijar políticas.

7) Llevar a cabo análisis de formulación de estrategias con el objeto de generar y evaluar alternativas factibles.

Prof: Jairo Orozco T. Pag.24

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD ESCUELA DE CIENCIAS BÁSICAS E INGENIERÍA

CONTENIDO DIDÁCTICO DEL CURSO: GERENCIA ESTRATEGICA

8) Fijar estrategias fundamentadas en las fortalezas de la organización y que corrijan sus debilidades con el fin de tomar ventaja de oportunidades externas y contrarrestar las amenazas externas

9) Asignar recursos.

10) Medir los resultados y tomar las medidas correctivas del caso.

5.3. EXPLICACION GRAFICA DEL MODELO GERENCIAL ESTRATEGICO

Fig. No, 1 - Gráficamente el Modelo de Gerencia Estratégica (Fred David) 4

4 Autor : Fred David – ―Strategic Management Concepts and Cases‖, Editor : Prentice Hall;

lanzamiento marzo 27 de 2006

Prof: Jairo Orozco T. Pag.25

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD ESCUELA DE CIENCIAS BÁSICAS E INGENIERÍA

CONTENIDO DIDÁCTICO DEL CURSO: GERENCIA ESTRATEGICA

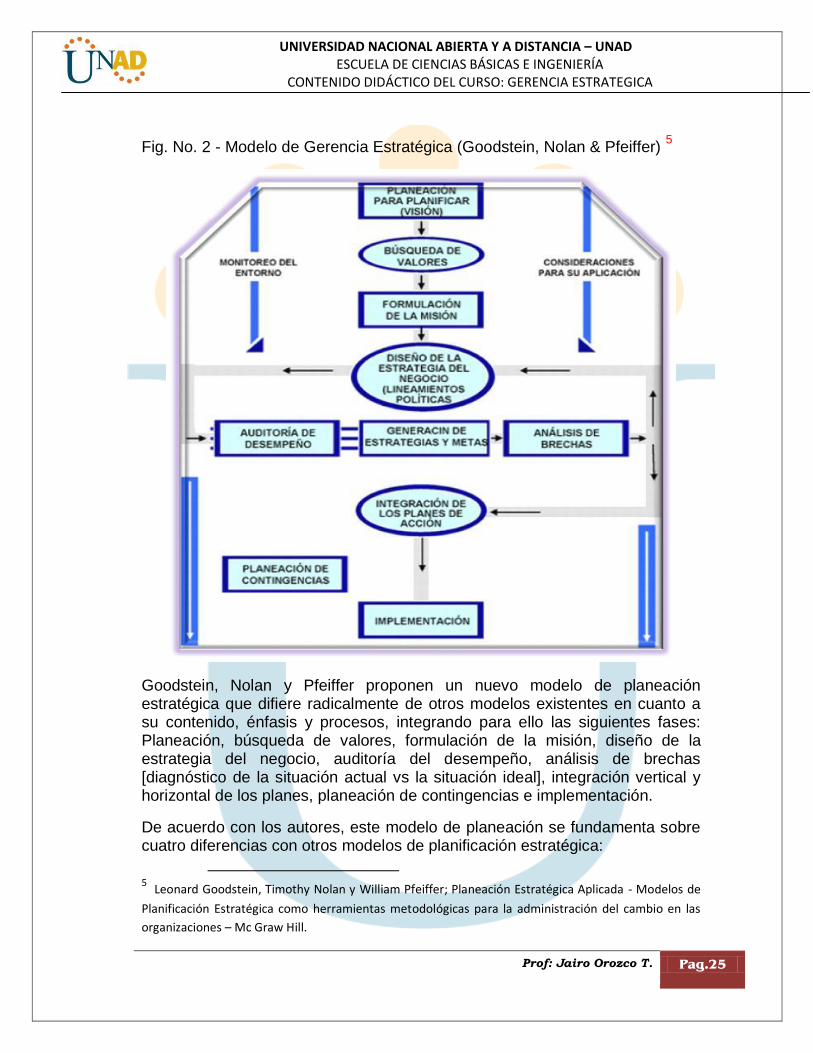

Fig. No. 2 - Modelo de Gerencia Estratégica (Goodstein, Nolan & Pfeiffer) 5

Goodstein, Nolan y Pfeiffer proponen un nuevo modelo de planeación estratégica que difiere radicalmente de otros modelos existentes en cuanto a su contenido, énfasis y procesos, integrando para ello las siguientes fases: Planeación, búsqueda de valores, formulación de la misión, diseño de la estrategia del negocio, auditoría del desempeño, análisis de brechas [diagnóstico de la situación actual vs la situación ideal], integración vertical y horizontal de los planes, planeación de contingencias e implementación.

De acuerdo con los autores, este modelo de planeación se fundamenta sobre cuatro diferencias con otros modelos de planificación estratégica:

5 Leonard Goodstein, Timothy Nolan y William Pfeiffer; Planeación Estratégica Aplicada - Modelos de

Planificación Estratégica como herramientas metodológicas para la administración del cambio en las

organizaciones – Mc Graw Hill.

Prof: Jairo Orozco T. Pag.26

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD ESCUELA DE CIENCIAS BÁSICAS E INGENIERÍA

CONTENIDO DIDÁCTICO DEL CURSO: GERENCIA ESTRATEGICA

Cultura organizacional.

Búsqueda de valores.

Análisis de Brechas (Gap)

La integración de los planes de negocios con los planes funcionales.

5.4. ACTIVIDADES DE AUTOEVALUACIÓN - CAPITULO 1

ACT 1- Fase de Reconocimiento general del curso / Intervención

personal de los estudiantes en el foro de presentación.

ACT 2 – Fase de Reconocimiento de la primera unidad / Individual - Participación personal de cada estudiante en el Foro de Discusión - Las

diferentes Escuelas de Estrategia Corporativa.

5.5. HIPERVINCULOS No. 1

http://www.3w3search.com/Edu/Merc/Es/GMerc053.htm ―Repensando la estrategia‖ – El frecuente fracaso en la formulación de estrategia, reside en su propia definición, que históricamente ha significado una victoria de corto plazo sobre los competidores, en lugar de ser una visión de largo plazo y de éxito perdurable.

http://www.3w3search.com/Edu/Merc/Es/GMerc055.htm El arte de pensar estratégicamente‖ – En los negocios como en la guerra, el objetivo de la estrategia es poner a nuestro favor las condiciones más favorables, juzgando el momento preciso para atacar o retirarse.

http://www.3w3search.com/Edu/Merc/Es/GMerc031.htm Las escuelas de estrategia corporativa:

La escuela de diseño – Phillip Selznick 1957

La escuela de planeación – Igor Ansoff 1965

La escuela de posicionamiento – Michael Porter 1980

La escuela de emprendimiento – J. A. Shumpeter 1950

La escuela cognoscitiva - March y Simon 1947

Prof: Jairo Orozco T. Pag.27

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD ESCUELA DE CIENCIAS BÁSICAS E INGENIERÍA

CONTENIDO DIDÁCTICO DEL CURSO: GERENCIA ESTRATEGICA

La escuela de aprendizaje – Prahalad 1990

La escuela del poder – Allison y Atsley 1984

La escuela cultural – E. Rhenman 1973

La escuela ambiental – Freeman 1977

La escuela figurativa – Chandler 1962

5.6. FUENTES DOCUMENTALES CAPITULO 1

1 Drucker, Peter F. ―La gerencia: tareas, responsabilidades y practicas‖; el

Ateneo (Argentina) 2002 - En ese año recibió la Medalla Presidencial de la

Libertad. Fue escritor, profesor, filósofo, asesor y catedrático de la Peter F.

Drucker and Masatoshi Ito Graduate School of Management de la

Claremont Graduate University, Estados Unidos.

2 Porter, Michael E. & Stern, Scott (2001) "Innovation: Location Matters",

MIT Sloan Management Review, Summer 2001, Vol. 42, No. 4, pp. 28-36.

3 Kaplan, Roberto y Norton, David. ―Cuadro de Mando Integral‖. Gestión

2000. Barcelona.

4 Autor : Fred David – ―Strategic Management Concepts and Cases‖,

Editor : Prentice Hall; lanzamiento marzo 27 de 2006

5 Leonard Goodstein, Timothy Nolan y William Pfeiffer; Planeación Estratégica Aplicada - Modelos de Planificación Estratégica como herramientas metodológicas para la administración del cambio en las organizaciones – Mc Graw Hill.

Prof: Jairo Orozco T. Pag.28

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD ESCUELA DE CIENCIAS BÁSICAS E INGENIERÍA

CONTENIDO DIDÁCTICO DEL CURSO: GERENCIA ESTRATEGICA

CAPITULO 2: EL PROCESO DE ESTRATEGIA GERENCIAL

LECCIÓN 6:

ESQUEMA DEL PROCESO

6.1 ETAPAS EN EL PROCESO DE GERENCIA ESTRATÉGICA

A pesar de haber transcurrido casi 25 siglos desde Sun Tzu —un general

chino que vivió en el estado de Wu en el siglo VI a. c. y a quién se le atribuye

la autoría del más antiguo tratado de estrategia militar, "El arte de la guerra"—,

la palabra estrategia sigue siendo relativamente nueva en el ámbito

empresarial, habiéndose iniciado en los años '60 con Alfred D. Chandler,

continuando en el '65 con Igor Ansoff y llegando a un alto nivel con Michael

Porter en los '80 y '90.

Es por ello, que en los negocios como en la guerra, el objetivo de la estrategia

es poner a nuestro favor las condiciones más favorables, juzgando el

momento preciso para atacar o retirarse siempre evaluando correctamente los

límites de la confrontación. La organización y estrategia empresarial ha

tomado mucho de la organización y estrategia militar y viceversa.

La estrategia en la empresa es un tema importante hoy en día y lo seguirá

siendo, aunque el objetivo no sea igual que el de los militares, [aniquilar al

enemigo], sino el anticiparse al competidor y/o responder con una rápida

contramaniobra. Por ello, pensar y dirigir estratégicamente para consolidar

ventajas competitivas, sosteniendo una dirección consistente dentro del

cambio en el mundo turbulento de hoy, resulta un factor de éxito y

supervivencia empresarial.

Prof: Jairo Orozco T. Pag.29

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD ESCUELA DE CIENCIAS BÁSICAS E INGENIERÍA

CONTENIDO DIDÁCTICO DEL CURSO: GERENCIA ESTRATEGICA

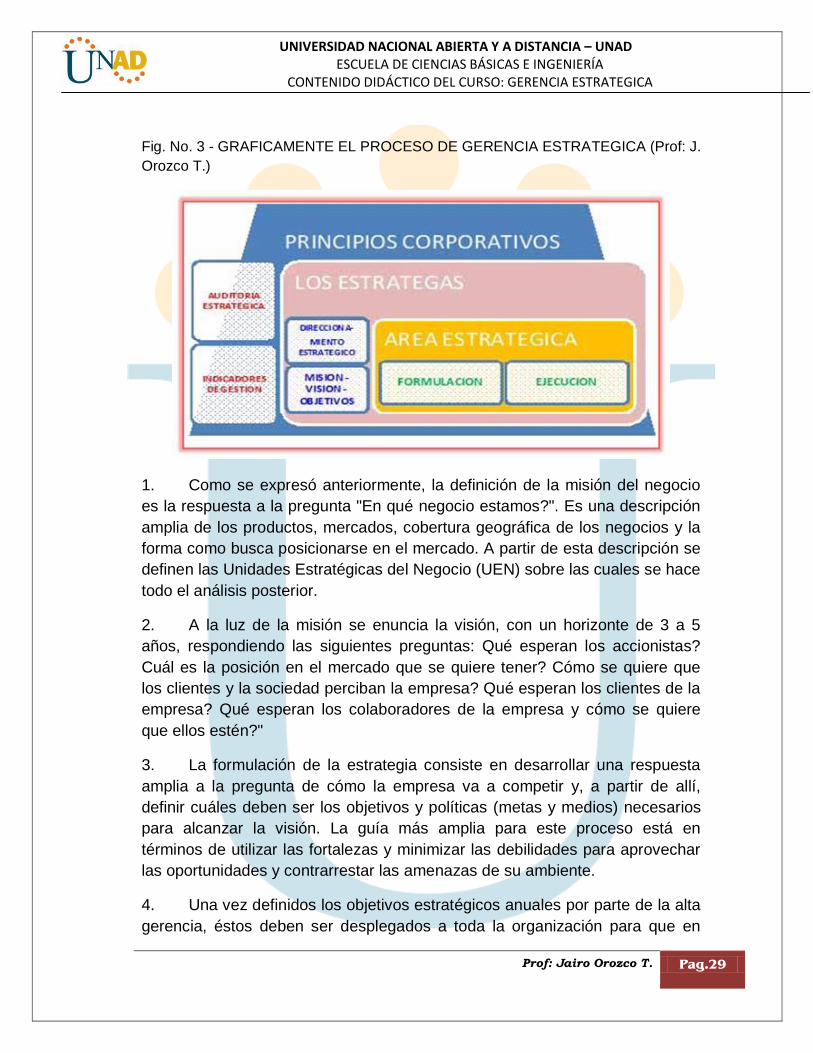

Fig. No. 3 - GRAFICAMENTE EL PROCESO DE GERENCIA ESTRATEGICA (Prof: J.

Orozco T.)

1. Como se expresó anteriormente, la definición de la misión del negocio

es la respuesta a la pregunta "En qué negocio estamos?". Es una descripción

amplia de los productos, mercados, cobertura geográfica de los negocios y la

forma como busca posicionarse en el mercado. A partir de esta descripción se

definen las Unidades Estratégicas del Negocio (UEN) sobre las cuales se hace

todo el análisis posterior.

2. A la luz de la misión se enuncia la visión, con un horizonte de 3 a 5

años, respondiendo las siguientes preguntas: Qué esperan los accionistas?

Cuál es la posición en el mercado que se quiere tener? Cómo se quiere que

los clientes y la sociedad perciban la empresa? Qué esperan los clientes de la

empresa? Qué esperan los colaboradores de la empresa y cómo se quiere

que ellos estén?"

3. La formulación de la estrategia consiste en desarrollar una respuesta

amplia a la pregunta de cómo la empresa va a competir y, a partir de allí,

definir cuáles deben ser los objetivos y políticas (metas y medios) necesarios

para alcanzar la visión. La guía más amplia para este proceso está en

términos de utilizar las fortalezas y minimizar las debilidades para aprovechar

las oportunidades y contrarrestar las amenazas de su ambiente.

4. Una vez definidos los objetivos estratégicos anuales por parte de la alta

gerencia, éstos deben ser desplegados a toda la organización para que en

Prof: Jairo Orozco T. Pag.30

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD ESCUELA DE CIENCIAS BÁSICAS E INGENIERÍA

CONTENIDO DIDÁCTICO DEL CURSO: GERENCIA ESTRATEGICA

cada departamento o sección se definan las acciones específicas con que

cada uno contribuirá al logro de esos objetivos. Esto se logra mediante la

aplicación de la Administración por Políticas.

5. Finalmente se consolidan todas las acciones en los documentos

conocidos como ―Plan estratégico‖ y ―Plan Operativo‖ para los cuales se

elaboran los respectivos presupuestos.

LECCIÓN 7:

ANÁLISIS ESTRATÉGICO

7.1. ANALISIS DEL ENTORNO

Genéricamente, podemos decir que el entorno empresarial o marco externo es

el área que rodea a la empresa, es decir en el que desarrolla su actividad. De

este modo, la empresa puede considerarse como un sistema abierto al medio

en el que se desenvuelve, al que influye y del que recibe influencias. Dentro

del marco externo, hay que distinguir entre dos clases de entorno:

7.2. Entorno General: se refiere al marco global o conjunto de factores que

afectan de la misma manera a todas las empresas de una determinada

sociedad o ámbito geográfico. Tales como los factores político legal, social,

demográfico, tecnológico, económico… etc.

7.3. Entorno Específico: se refiere únicamente a aquellos factores que

influyen sobre un grupo determinado de empresas, que tienen unas

características comunes y que concurren en un mismo sector de actividad.

Esto es, los competidores, los clientes, los proveedores, el apalancamiento

operativo y financiero, la capacidad instalada, los niveles de rentabilidad del

sector… etc.

I. Como podemos ver, el análisis de la Industria proporciona el marco para

identificar sistemáticamente la rentabilidad del sector económico en el

cual la empresa se desenvuelve, las fortalezas y debilidades frente a los

requisitos de ese sector y las oportunidades y amenazas que allí se

presenten.

II. El Análisis del medio ambiente, social, político, económico, tecnológico y

demográfico permite identificar factores externos a la industria que

planteen oportunidades o amenazas para la empresa.

Prof: Jairo Orozco T. Pag.31

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD ESCUELA DE CIENCIAS BÁSICAS E INGENIERÍA

CONTENIDO DIDÁCTICO DEL CURSO: GERENCIA ESTRATEGICA

III. El Análisis de la competitividad tiene por objeto identificar las fortalezas y

debilidades en los Factores Claves de Éxito (FCE) frente a la

competencia. Los FCE son los principales determinantes del éxito

competitivo y financiero. Constituye un número limitado de áreas en las

cuales los resultados satisfactorios aseguran el desempeño competitivo

exitoso de la empresa.

Dichos análisis apuntan a las cosas en que la empresa debe concentrarse, las

clases específicas de habilidades que son necesarias y a los aspectos de la

operación interna que son más cruciales. Son la piedra angular para construir

la estrategia. Varían de industria a industria y con el tiempo, de manera tal que

la ventaja competitiva se construye sobre uno o varios de esos factores.

Los tres análisis anteriores proporcionan los elementos para definir las

Estrategias de Negocio. El Análisis del Cliente, para identificar sus

requerimientos y expectativas y cruzarlos con los procesos internos de la

empresa. Proporciona los elementos para definir las Estrategias de

Satisfacción del Cliente.

El Desempeño de la estrategia actual y el Análisis de las funciones de la

empresa, son la base para identificar y evaluar las fortalezas y debilidades

organizativas de las áreas funcionales de la empresa: gerencia, mercadeo,

finanzas, operaciones, investigación y desarrollo.

Y finalmente, el Análisis del personal de la empresa, tanto el requerido como

el actual, proporciona los elementos para definir la Estrategia de Desarrollo del

Recurso Humano.

LECCIÓN 8:

8.1. FILOSOFÍA CORPORATIVA:

Podemos definir a la filosofía corporativa como la concepción global de la

organización establecida para alcanzar los objetivos de la compañía. Está

compuesta por los principios básicos de la organización: las creencias, valores

y pautas de conducta que debería poner en práctica para llegar a cumplir las

metas fijadas. Por ello podemos decir, que la filosofía corporativa representa lo

que la empresa quiere ser.

8.2. VISIÓN, MISIÓN, OBJETIVOS Y METAS. La filosofía corporativa debería

responder a tres preguntas: quien soy y que hago, como lo hago, y a donde

quiero llegar. En función de éstos tres cuestionamientos, podemos establecer

Prof: Jairo Orozco T. Pag.32

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD ESCUELA DE CIENCIAS BÁSICAS E INGENIERÍA

CONTENIDO DIDÁCTICO DEL CURSO: GERENCIA ESTRATEGICA

que la filosofía corporativa estaría compuesta por los siguientes aspectos

básicos:

a) La misión corporativa

b) La visión corporativa

c) Los valores corporativos

d) Objetivos Generales

e) Objetivos Operacionales o Metas

La misión de la organización es definir el negocio de la organización.

Establece qué es y qué hace la compañía. Esta definición vendrá dada en

términos de satisfacción de necesidades de los clientes, y no por medio de los

productos o servicios que hacemos.

Con la visión corporativa, la organización señala a donde quiere llegar. Es la

perspectiva de futuro de la compañía, el objetivo final de la entidad, que

moviliza los esfuerzos e ilusiones de los miembros para intentar llegar a ella.

8.3. LOS VALORES CORPORATIVOS: Representan el cómo hace la

organización sus negocios. Es decir, cuales son los: Valores y principios

profesionales, o sea, los existentes en la empresa a la hora de diseñar los

productos, de fabricarlos, y de venderlos. Pero también incluye los valores y

principios de relación, es decir, aquellos que gobiernan las interacciones entre

las personas que integran la compañía. Así podemos hablar de valores como

la calidad, el respeto por el medio ambiente, o la innovación constante como

ejemplo para el primer tipo de valores, y de la participación, el respeto o la

colaboración como ejemplos de valores de relación.

8.4. OBJETIVOS ESTRATEGICOS

Desde el punto de vista general, la palabra ―objetivo‖ se refiere a todo tipo de

metas, fines, orientaciones o valores hacia los que tiende la actividad

empresarial. En sentido estricto, al hablar de objetivo nos referimos a ese

resultado que está previsto conseguir en un plazo de tiempo determinado.

En el terreno empresarial podría considerarse como el estado futuro deseado

en la empresa o en algunos de los elementos que la componen.

Es decir, que los ―objetivos generales‖ son resultados a largo plazo que una

organización aspira a lograr a través de su misión básica. Los objetivos deben

ser: medibles, razonables, claros, coherentes y estimulantes.

Prof: Jairo Orozco T. Pag.33

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD ESCUELA DE CIENCIAS BÁSICAS E INGENIERÍA

CONTENIDO DIDÁCTICO DEL CURSO: GERENCIA ESTRATEGICA

Los ―objetivos operacionales‖ o metas se formulan para que la empresa pueda

alcanzar sus objetivos generales puesto que se necesita la participación de

todas las unidades organizativas.

Por tal razón, es necesario el desglose de los objetivos generales en unos

objetivos más concretos o metas, que harán referencia a los resultados que se

quiere alcanzar en cada sección de la empresa. Para que los objetivos puedan

cumplir estas funciones es necesario que sean:

Claros,

Específicos,

Realistas y

Medibles.

LECCIÓN 9:

9.1. FORMULACIÓN, EJECUCIÓN Y EVALUACIÓN DE ESTRATEGIAS

Es el proceso conducente a la fijación de la misión de la empresa, llevando a

cabo una investigación con el objeto de establecer las debilidades, fortalezas,

oportunidades y amenazas externas, realizando análisis que comparen

factores internos, y externos y fijando objetivos y estrategias para la industria.

Las estrategias seleccionadas deben aprovechar de forma efectiva las

fortalezas de una industria, tratando de vencer sus debilidades, sacando

provecho de sus oportunidades externas y evitando las amenazas externas.

Para la selección de las mejores estrategias se requieren, tres actividades

importantes:

Investigación,

Análisis y

Formulación de estrategias.

La investigación debe ser tanto interna como externa. Se pueden desarrollar

encuestas administrativas para examinar factores internos, tales como: el

estado de ánimo de los empleados, la eficiencia de la producción, el sentido

de pertenencia etc.

Prof: Jairo Orozco T. Pag.34

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD ESCUELA DE CIENCIAS BÁSICAS E INGENIERÍA

CONTENIDO DIDÁCTICO DEL CURSO: GERENCIA ESTRATEGICA

El análisis requiere en la formulación de una estrategia. Técnicas analíticas

como la matriz de posición, estrategia y evaluación de acción, etc.

La toma de decisiones consiste en la formulación de las estrategias

seleccionadas, realizar decisiones con respecto a los objetivos por fijar y las

estrategias por seguir.

Fig. No 4 - GRAFICAMENTE EL PROCESO DE FORMULACION ESTRATEGICA

(Prof: J. Orozco T.)

9.2. EJECUCIÓN DE ESTRATEGIAS.

Significa la movilización tanto de empleados como de gerentes, para llevar a

cabo las estrategias ya formuladas, consiste en: fijación de metas, de políticas

y asignación de recursos. Es el paso más difícil en el proceso de la dirección

estratégica, debido al hecho de que requiere disciplina personal, sacrificio y

concentración.

Es posible que la ejecución de las estrategias gire alrededor de la capacidad

gerencial para motivar a los empleados, y la motivación con frecuencia se

considera más un arte que una ciencia.

Prof: Jairo Orozco T. Pag.35

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD ESCUELA DE CIENCIAS BÁSICAS E INGENIERÍA

CONTENIDO DIDÁCTICO DEL CURSO: GERENCIA ESTRATEGICA

Fig. No 5 - GRAFICAMENTE EL PROCESO DE EJECUCION ESTRATEGICA (Prof:

J. Orozco T.)

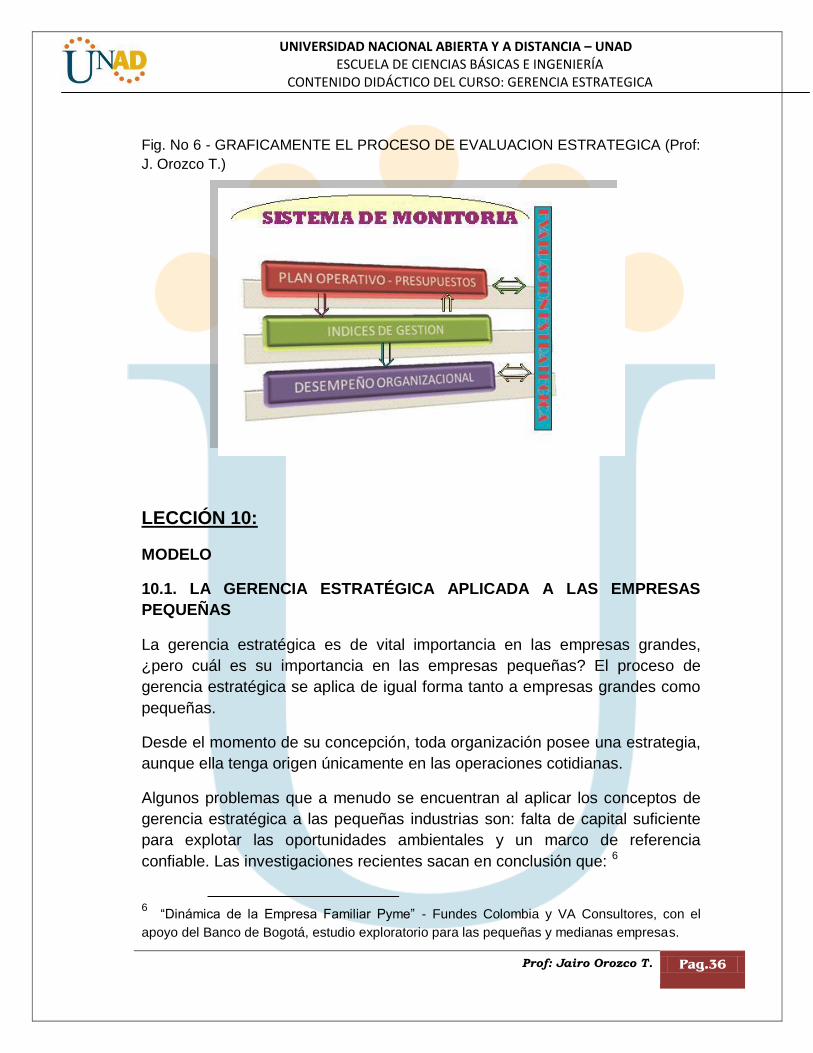

9.3. EVALUACIÓN DE ESTRATEGIAS.

Se debe analizar los factores internos y externos que representan las bases

de sus estrategias actuales. Las preguntas que se hacen: ¿Siguen siendo

fortalezas internas las fortalezas? ; ¿Siguen siendo debilidades internas

todavía debilidades?; ¿Son las oportunidades externas todavía

oportunidades?

Una industria debe medir el desempeño de la organización. Los estrategas

deben comparar el progreso real con el progreso previamente planificado de la

industria, con respecto al logro de las metas y objetivos previamente

establecidos. En esta evaluación los factores internos como externos sufren

cambios.

Prof: Jairo Orozco T. Pag.36

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD ESCUELA DE CIENCIAS BÁSICAS E INGENIERÍA

CONTENIDO DIDÁCTICO DEL CURSO: GERENCIA ESTRATEGICA

Fig. No 6 - GRAFICAMENTE EL PROCESO DE EVALUACION ESTRATEGICA (Prof:

J. Orozco T.)

LECCIÓN 10:

MODELO

10.1. LA GERENCIA ESTRATÉGICA APLICADA A LAS EMPRESAS

PEQUEÑAS

La gerencia estratégica es de vital importancia en las empresas grandes,

¿pero cuál es su importancia en las empresas pequeñas? El proceso de

gerencia estratégica se aplica de igual forma tanto a empresas grandes como

pequeñas.

Desde el momento de su concepción, toda organización posee una estrategia,

aunque ella tenga origen únicamente en las operaciones cotidianas.

Algunos problemas que a menudo se encuentran al aplicar los conceptos de

gerencia estratégica a las pequeñas industrias son: falta de capital suficiente

para explotar las oportunidades ambientales y un marco de referencia

confiable. Las investigaciones recientes sacan en conclusión que: 6

6 ―Dinámica de la Empresa Familiar Pyme‖ - Fundes Colombia y VA Consultores, con el

apoyo del Banco de Bogotá, estudio exploratorio para las pequeñas y medianas empresas.

Prof: Jairo Orozco T. Pag.37

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD ESCUELA DE CIENCIAS BÁSICAS E INGENIERÍA

CONTENIDO DIDÁCTICO DEL CURSO: GERENCIA ESTRATEGICA

10.2. CONCLUSIONES

• El proceso de gerencia estratégica en las empresas pequeñas es más

informal que en las empresas grandes.

• Las empresas pequeñas que realizan planificación estratégica tienen un

mejor desempeño que las que no lo hacen. Beneficios de la gerencia

estratégica: Permite que una organización esté en capacidad de influir

en su medio, en vez de reaccionar a él, ejerciendo de este modo algún

control sobre su destino.

• Los conceptos de gerencia estratégica dan una base objetiva para la

asignación de recursos y la reducción de conflictos internos que

pudieren surgir cuando es solamente la subjetividad la base para

decisiones importantes.

• Permiten a una organización aprovechar oportunidades claves en el

medio ambiente, minimizar el impacto de las amenazas externas,

utilizar las fortalezas internas y vencer las amenazas internas.

• Las organizaciones que llevan a cabo la gerencia estratégica son más

rentables y exitosas que aquellas que no los usan.

• Evitan las disminuciones en ingresos y utilidades y aún las quiebras.

• Evitan la defunción de una empresa, incluye una mayor conciencia de

las amenazas ambientales, mayor comprensión de las estrategias de

los competidores, mayor productividad del personal, menor resistencia

al cambio y una visión más clara de las relaciones desempeño /

recompensa.

• La gerencia estratégica incluye una mayor conciencia de las amenazas ambientales, mayor comprensión de las capacidades de una empresa en cuanto a prevención de problemas, debido a que ellas enfatizan la interacción entre los gerentes de la industria a todos los niveles.

Prof: Jairo Orozco T. Pag.38

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD ESCUELA DE CIENCIAS BÁSICAS E INGENIERÍA

CONTENIDO DIDÁCTICO DEL CURSO: GERENCIA ESTRATEGICA

10.3. ACTIVIDADES DE AUTOEVALUACIÓN - CAPITULO 2

ACT 3 - Fase de Profundización de la primera unidad / Participar

activamente en la construcción del sitio de preguntas frecuentes –FAQ –

aportando las respuestas correctas al cuestionario de preguntas

suministradas por el Tutor.

10.4. HIPERVINCULOS No. 2

http://www.degerencia.com/articulo/proceso_de_gerencia_estrategica

―La gerencia estratégica de la empresa moderna, requiere tanto

conocimientos técnicos como la comprensión de los factores estructurales,

sociales y políticos que le dan forma‖ Jean Paul Sallenave‖. - Proceso de

Gerencia Estratégica.

10.5. FUENTES DOCUMENTALES CAPITULO 2

1 ―Dinámica de la Empresa Familiar Pyme‖ - Fundes Colombia y VA

Consultores, con el apoyo del Banco de Bogotá, estudio exploratorio para las

pequeñas y medianas empresas.

ANSOFF. IGOR, ―La Dirección Estratégica en la práctica empresarial‖, Addison Wesley, Buenos Aires.

Prof: Jairo Orozco T. Pag.39

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD ESCUELA DE CIENCIAS BÁSICAS E INGENIERÍA

CONTENIDO DIDÁCTICO DEL CURSO: GERENCIA ESTRATEGICA

CAPITULO 3: MATRIZ FODA

LECCIÓN 11:

DIAGNOSTICO ESTRATEGICO

11.1 MATRIZ FODA

En inglés SWOT - Strengths, Weaknesses, Opportunities, and Threats, es la

sigla usada para denominar la herramienta analítica que permite trabajar con

toda la información poseída sobre un negocio, útil para examinar sus

Fortalezas, Oportunidades, Debilidades y Amenazas. Este tipo de análisis

representa un esfuerzo para examinar la interacción entre las características

particulares de su negocio y el entorno en el cual compite.

Es una herramienta que permite obtener un diagnóstico preciso de la situación

actual de la empresa y, en función de ello tomar decisiones acordes con los

objetivos y políticas formulados. Tanto las fortalezas como las debilidades son

internas de la organización, por lo que resulta posible actuar directamente

sobre ellas. En cambio las oportunidades y las amenazas son externas, por lo

que en general resulta muy difícil poder modificarlas.

Fortalezas: son los recursos y capacidades especiales con que cuenta

la empresa, y por los que tiene una posición privilegiada frente a la

competencia.

Oportunidades: son las posibilidades favorables que se deben

reconocer o descubrir en el entorno en el que actúa la empresa, y que

permiten obtener ventajas competitivas.

Debilidades: son aquellos factores que provocan una posición

desfavorable frente a la competencia.

Amenazas: son todas las situaciones que provienen del entorno y que

pueden llegar a atentar incluso contra la permanencia de la

organización.

Prof: Jairo Orozco T. Pag.40

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD ESCUELA DE CIENCIAS BÁSICAS E INGENIERÍA

CONTENIDO DIDÁCTICO DEL CURSO: GERENCIA ESTRATEGICA

Fig. No 7 - MATRIZ FODA (Prof. J. Orozco T.)

El análisis FODA debe enfocarse solamente hacia los factores claves para el

éxito del negocio. Debe resaltar las fortalezas y las debilidades diferenciales

internas al compararlo de manera objetiva y realista con la competencia y con

las oportunidades y amenazas claves del entorno.

El análisis FODA tiene múltiples aplicaciones y puede ser usado por todos los

niveles de la corporación y en diferentes unidades de análisis tales como

producto, mercado, línea de productos, corporación, empresa, división, unidad

estratégica de negocios, etc. Muchas de las conclusiones obtenidas como

resultado del análisis FODA, podrán ser de gran utilidad en el análisis del

mercado y en las estrategias de mercadeo que diseñe y que califiquen para

ser incorporadas en el plan de negocios. Lo anterior significa que el análisis

FODA consta de dos partes: una interna y otra externa.

Prof: Jairo Orozco T. Pag.41

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD ESCUELA DE CIENCIAS BÁSICAS E INGENIERÍA

CONTENIDO DIDÁCTICO DEL CURSO: GERENCIA ESTRATEGICA

11.2. AUDITORÍA EXTERNA – AMENAZAS Y OPORTUNIDADES

El análisis de los factores externos mira las oportunidades que ofrecen el

mercado y las amenazas que debe enfrentar el negocio en el mercado

seleccionado.

Las oportunidades organizacionales se encuentran en aquellas áreas que

podrían generar muy altos desempeños. Las amenazas organizacionales

están en aquellas áreas donde la empresa encuentra dificultad para alcanzar

altos niveles de desempeño.

Es necesario considerar:

Análisis del entorno. Estructura de su industria (Proveedores, canales

de distribución, clientes, mercados, competidores).

Grupos de interés. Gobierno, instituciones públicas, sindicatos, gremios,

accionistas, comunidad.

El entorno visto en forma más amplia. Aspectos demográficos, políticos,

legislativos, etc.

Hacerse preguntas como:

• ¿Cuáles son realmente las mayores amenazas que enfrenta en el

entorno?

• ¿Cuáles son las mejores oportunidades que tiene?

El análisis FODA ayuda a determinar si la organización esta capacitada para

desempeñarse en su medio. Cuanto más competitiva en comparación con sus

competidores esté la empresa, mayores probabilidades tiene de éxito. Esta

simple noción de competencia conlleva consecuencias poderosas para el

desarrollo de una estrategia efectiva. El análisis FODA, así como el de

vulnerabilidad, integran el ―Diagnostico Estratégico‖ y lo hace por tanto global.

LECCIÓN 12:

AUDITORÍA INTERNA

12.1. FORTALEZAS Y DEBILIDADES

El análisis de la parte interna tiene que ver con las fortalezas y las debilidades

del negocio, aspectos sobre los cuales se tiene algún grado de control.

Prof: Jairo Orozco T. Pag.42

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD ESCUELA DE CIENCIAS BÁSICAS E INGENIERÍA

CONTENIDO DIDÁCTICO DEL CURSO: GERENCIA ESTRATEGICA

Debemos considerar áreas como las siguientes:

Análisis de recursos: Capital, recursos humanos, sistemas de

información, activos fijos, activos no tangibles.

Análisis de actividades: Recursos gerenciales, recursos estratégicos,

creatividad

Análisis de riesgos: Con relación a los recursos y a las actividades de la

empresa.

Análisis de portafolio: La contribución consolidada de las diferentes

actividades de la organización.

Es necesario hacerse preguntas como éstas:

¿Cuáles son aquellos aspectos donde cree que supera a sus

principales competidores?

¿Cuáles son aquellos aspectos donde usted cree que sus

competidores lo superan?

Al evaluar las fortalezas de una organización, debemos tener en cuenta que

éstas se pueden clasificar así:

Fortalezas organizacionales comunes. Cuando una determinada

fortaleza es poseída por un gran número de empresas competidoras. La

paridad competitiva se da cuando un gran número de empresas

competidoras están en capacidad de implementar la misma estrategia.

Fortalezas distintivas. Cuando una determinada fortaleza es poseída

solamente por un reducido número de empresas competidoras. Las

empresas que saben explotar su fortaleza distintiva, generalmente logran

una ventaja competitiva y obtienen utilidades económicas por encima del

promedio de su industria. Las fortalezas distintivas podrían no ser

imitables cuando:

a) Su adquisición o desarrollo pueden depender de una circunstancia

histórica única que otras empresas no pueden copiar.

b) Su naturaleza y carácter podría no ser conocido o comprendido por las

empresas competidoras. (Se basa en sistemas sociales complejos

como la cultura empresarial o el trabajo en equipo).

Prof: Jairo Orozco T. Pag.43

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD ESCUELA DE CIENCIAS BÁSICAS E INGENIERÍA

CONTENIDO DIDÁCTICO DEL CURSO: GERENCIA ESTRATEGICA

Fortalezas de imitación de las fortalezas distintivas. Es la capacidad

de copiar la fortaleza distintiva de otra empresa y de convertirla en una

estrategia que genere utilidad económica. La ventaja competitiva será

temporalmente sostenible, cuando subsiste después que cesan todos los

intentos de imitación estratégica por parte de la competencia.

Al evaluar las debilidades de la organización, debemos tener en cuenta que se

refirieren a aquellas que le impiden a la empresa seleccionar e implementar

estrategias que le permitan desarrollar su misión. Una empresa tiene una

desventaja competitiva cuando no está implementando estrategias que

generen valor mientras otras empresas competidoras si lo están haciendo.

12.2. ELEMENTOS DE LA ESTRATEGIA

El desarrollo de una estrategia corporativa comprende tres elementos clave:

El primero, identificar una ventaja distintiva o competitiva de la organización,

es decir, algo que ésta hace particularmente bien y por tanto la distingue de

sus competidores. Tal ventaja puede estar en sus productos, su recurso

humano, en la organización, en el servicio al cliente, en la agilidad de sus

procesos, en la capacidad de respuesta.

El segundo es encontrar un nicho en el medio. Un nicho es la posición de la

empresa en un segmento del mercado compatible con la visión corporativa.

Uno efectivo es aquel que da a la empresa una posición que le permita sacar

ventaja de las oportunidades que se presentan y prevenir el efecto de las

amenazas en el medio.

El tercero es encontrar el mejor acoplamiento entre las ventajas competitivas,

las comparativas y los nichos que están a su alcance.

LECCIÓN 13:

MATRICES DE EVALUACION

13.1. LA MATRIZ DE PERFIL COMPETITIVO – MPC

En ella, identificamos a los principales competidores de la empresa, así como

sus fuerzas y debilidades particulares, en relación con una muestra de la

posición estratégica de la empresa. Los pesos y los totales ponderados de una

MPC o una EFE [Evaluación del Factor Externo] tienen el mismo significado.

Sin embargo, los factores de una MPC incluyen cuestiones internas y

externas; las calificaciones se refieren a las fuerzas y a las debilidades.

Prof: Jairo Orozco T. Pag.44

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD ESCUELA DE CIENCIAS BÁSICAS E INGENIERÍA

CONTENIDO DIDÁCTICO DEL CURSO: GERENCIA ESTRATEGICA

Existen algunas diferencias importantes entre una EFE y una MPC. En primer

término, los factores críticos o determinantes para el éxito en una MPC son

más amplios, no incluyen datos específicos o concretos, e incluso se pueden

concentrar en cuestiones internas.

Tabla No 1 – La Matriz de Perfil Competitivo – Prof. J. Orozco T.

* MATRIZ DEL PERFIL COMPETITIVO NUESTRA COMPAÑÍA COMPETIDOR “A” COMPETIDOR “B”

FACTORES CRÍTICOS PARA EL ÉXITO

% VALOR PESO VALOR PESO VALOR PESO

Fortaleza financiera 30 3 0.90 2 0.60 2 0.60

Competitividad de precios 15 1 0.15 4 0.60 1 0.15

Participación en el mercado 30 2 0.60 1 0.30 4 1.20

Calidad del producto 15 4 0.60 3 0.45 3 0.45

Servicio posventa 10 3 0.30 3 0.30 3 0.30

TOTALES 100

2.55

2.25

2.70

* Ejemplo Hipotético / - Los valores de las calificaciones son los siguientes:

1- Menor debilidad, 2- Mayor debilidad, 3- Menor fuerza, 4 – Mayor fuerza.

- El competidor B es el más fuerte. Como señala el total ponderado de 2.70

- Para simplificar sólo se incluyen cinco factores críticos para el éxito; pero, realmente deben ser muchos más.

En el anterior ejemplo, la participación en el mercado y la fortaleza financiera

son los factores críticos de mayor importancia para el éxito, como señala el

peso asignado del 30%. Las cifras revelan la fuerza relativa de la empresa, y

no son absolutas. El propósito no es obtener una cifra mayor a la de nuestros

competidores, sino más bien asimilar y evaluar la información de manera

realista que sirva para tomar decisiones.

Debido a una mayor inestabilidad en los mercados y las industrias de todo el

mundo, la auditoria externa se ha convertido en una parte vital del proceso de

la administración estratégica; Su principal objetivo es reunir y evaluar

Prof: Jairo Orozco T. Pag.45

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA – UNAD ESCUELA DE CIENCIAS BÁSICAS E INGENIERÍA

CONTENIDO DIDÁCTICO DEL CURSO: GERENCIA ESTRATEGICA

información económica, social, cultural, demográfica, ambiental, política,

gubernamental, jurídica, tecnológica y competitiva. Las empresas que no

preparen gerentes y empleados que puedan identificar, pronosticar y evaluar

las fuerzas externas clave podrían no anticipar las oportunidades y amenazas

y, en consecuencia, podrían seguir estrategias ineficaces o dejar pasar las

oportunidades.

LECCIÓN 14:

DIAGNOSTICO DEL ENTORNO

14.1. LA MATRIZ DE EVALUACIÓN DE FACTOR EXTERNO - EFE

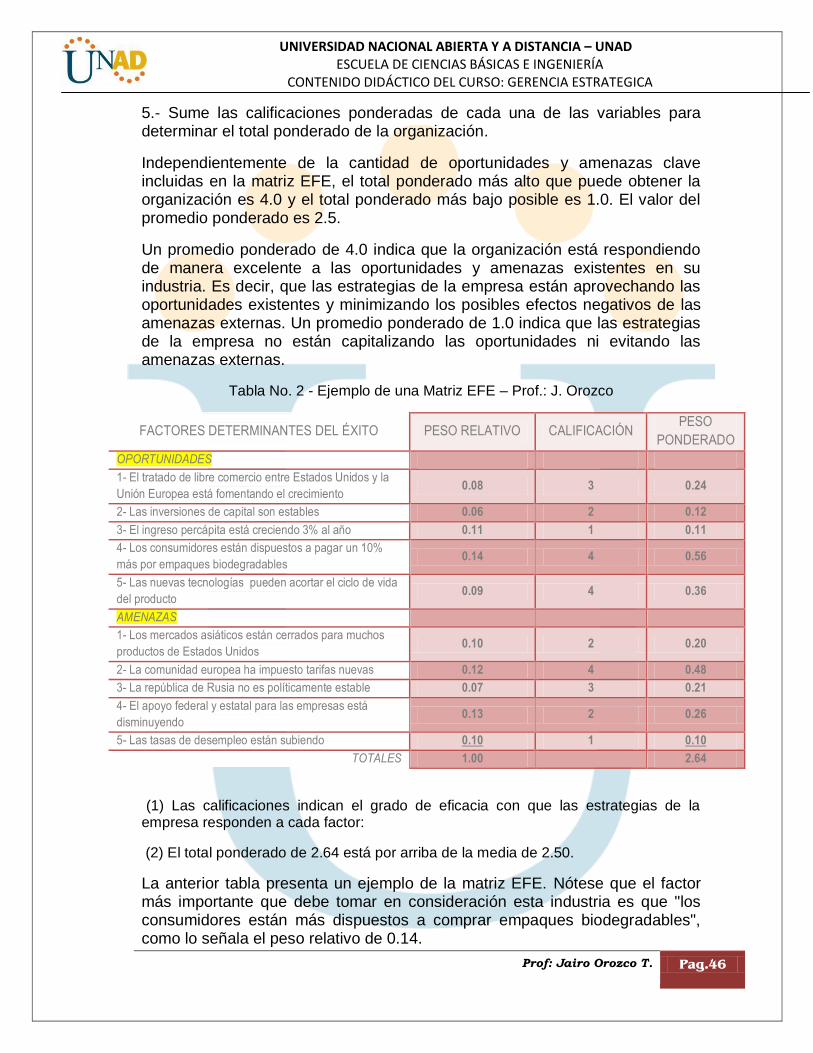

Otra técnica utilizada en la auditoría externa, para determinar oportunidades y amenazas, es la matriz de evaluación de los factores externos (EFE), que permite a los estrategas resumir y evaluar información económica, social, cultural, demográfica, ambiental, política, gubernamental, jurídica, tecnológica y competitiva. La elaboración de una Matriz EFE consta de cinco pasos:

1.- Elaborar una lista de los factores críticos o determinantes para el éxito identificados en el proceso de la auditoria externa, incluyendo tanto oportunidades como amenazas que afectan a la empresa y su sector industrial. Debemos primero listar las oportunidades y después las amenazas. Sea lo más específico posible, usando porcentajes, razones y cifras comparativas en la medida de lo posible.