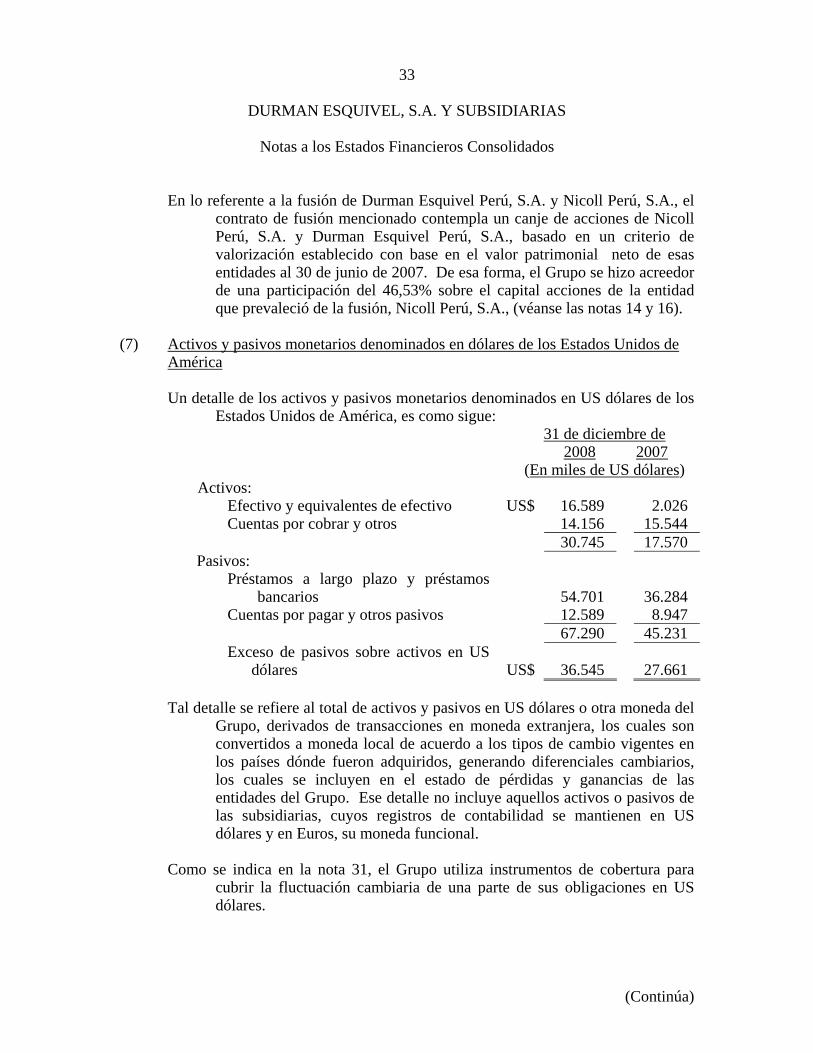

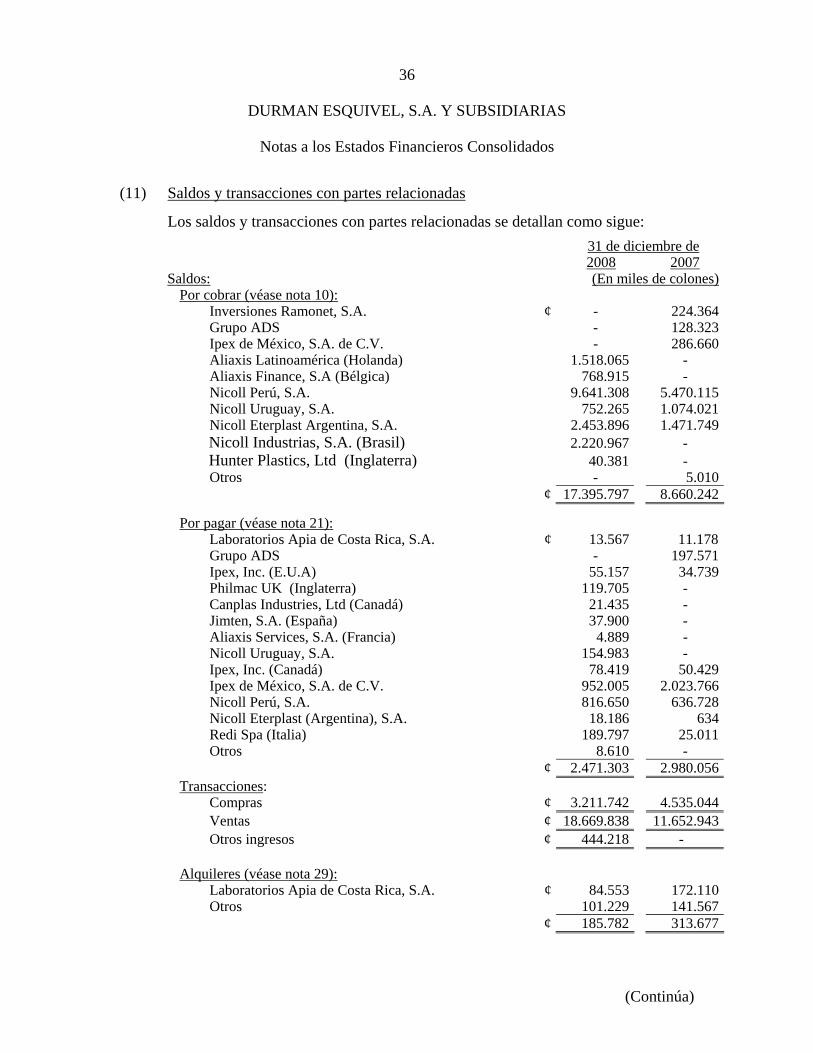

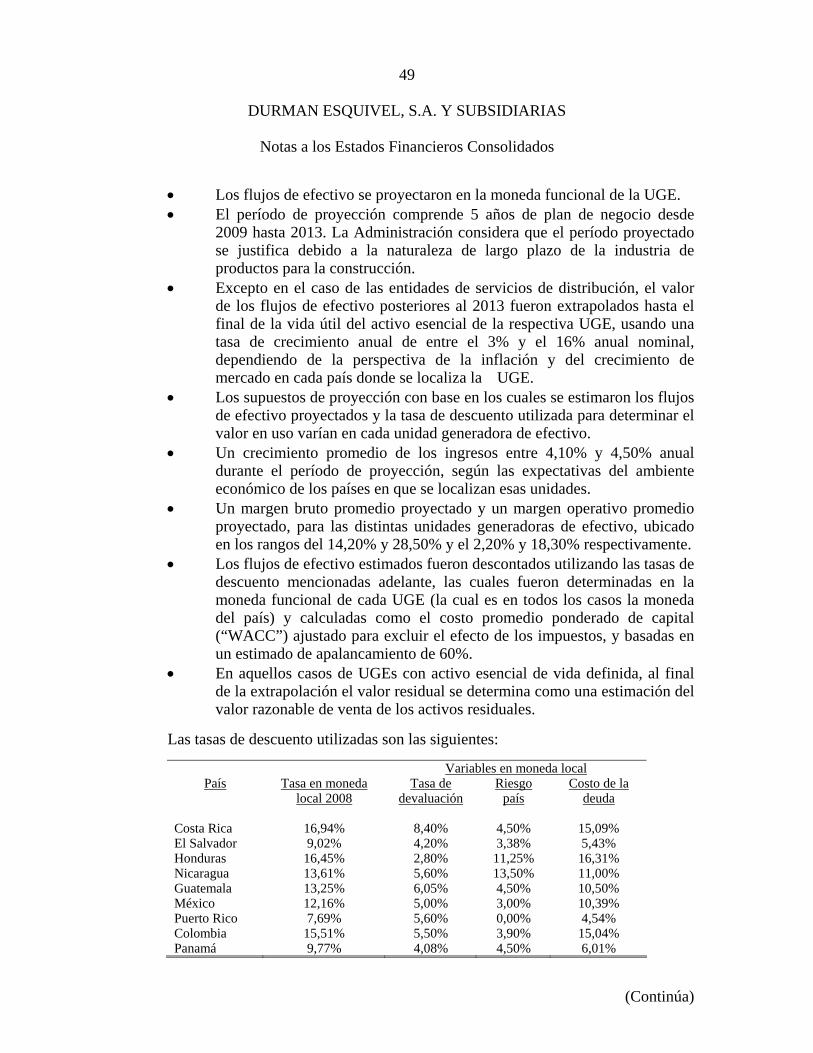

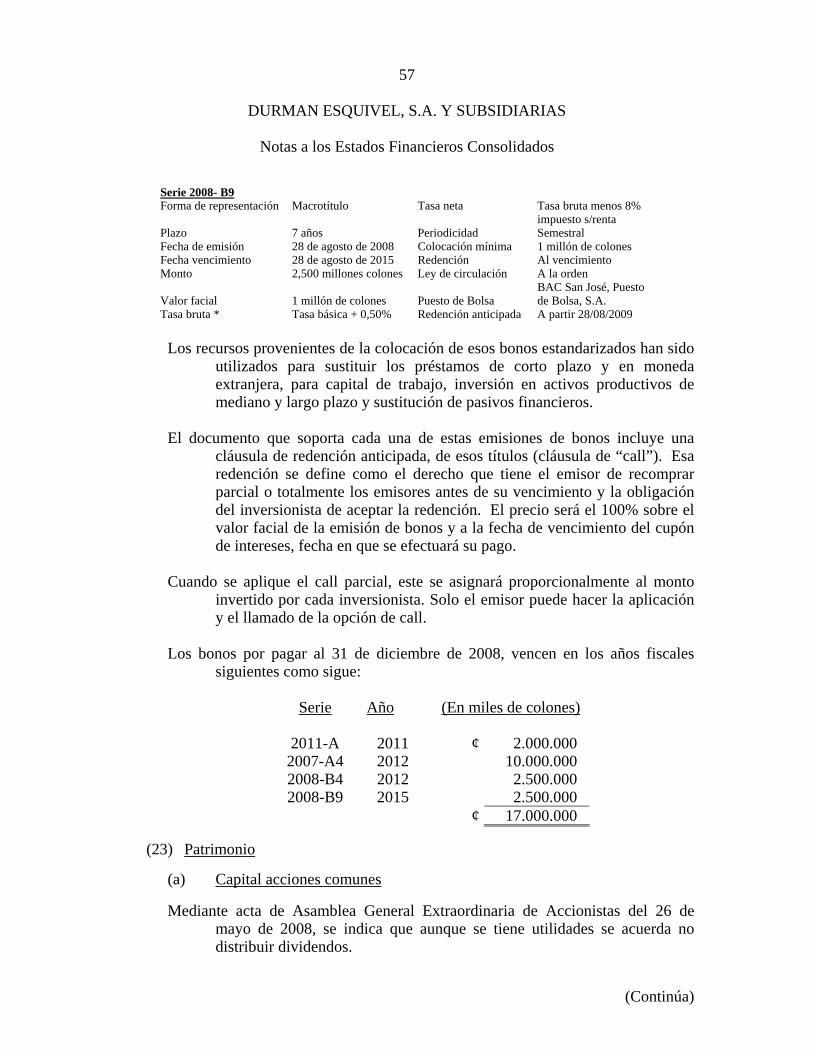

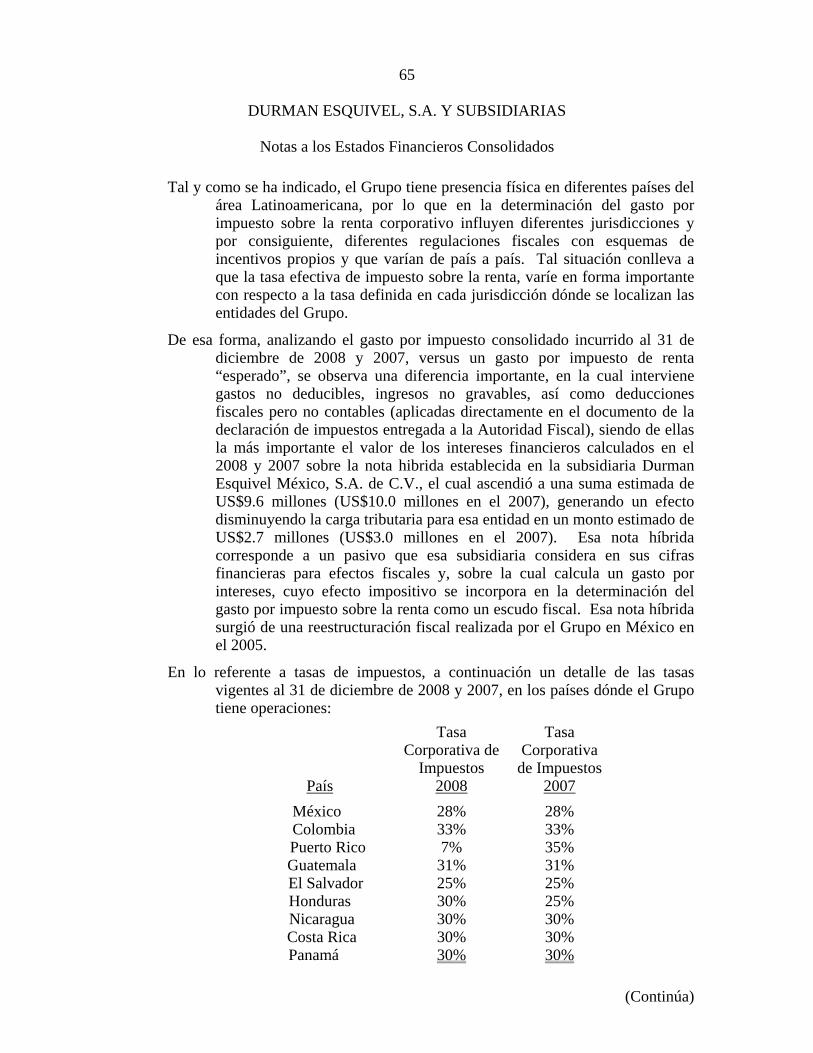

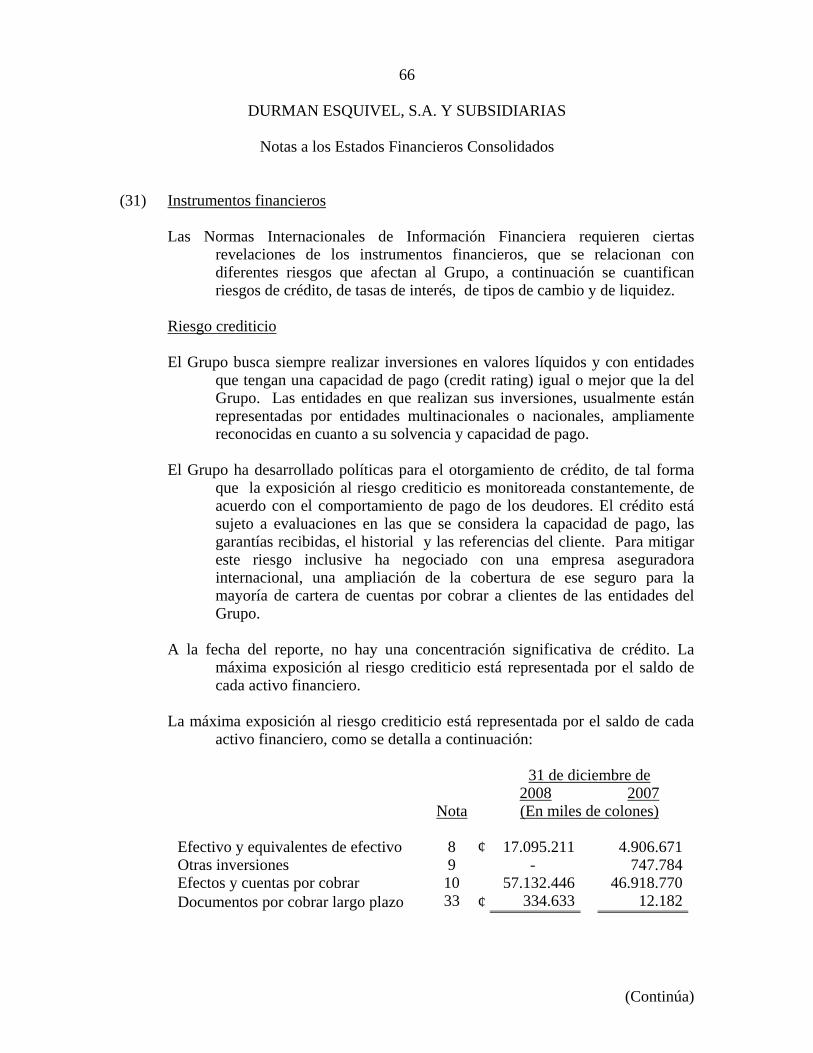

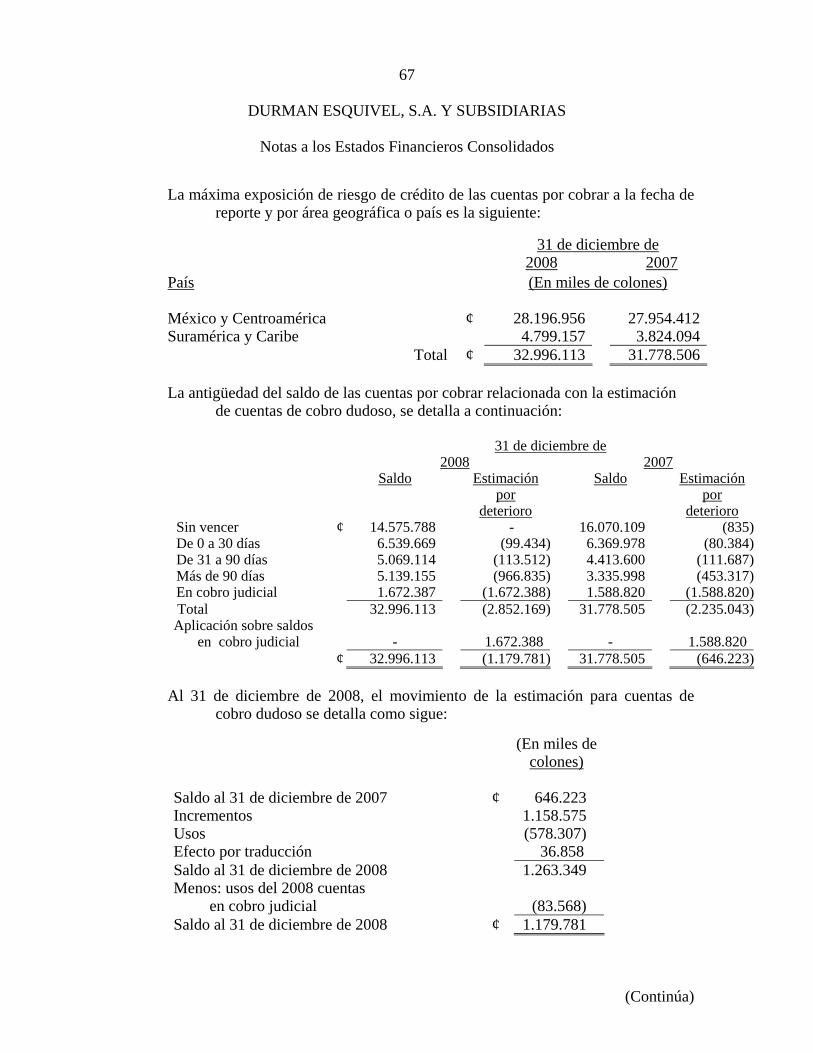

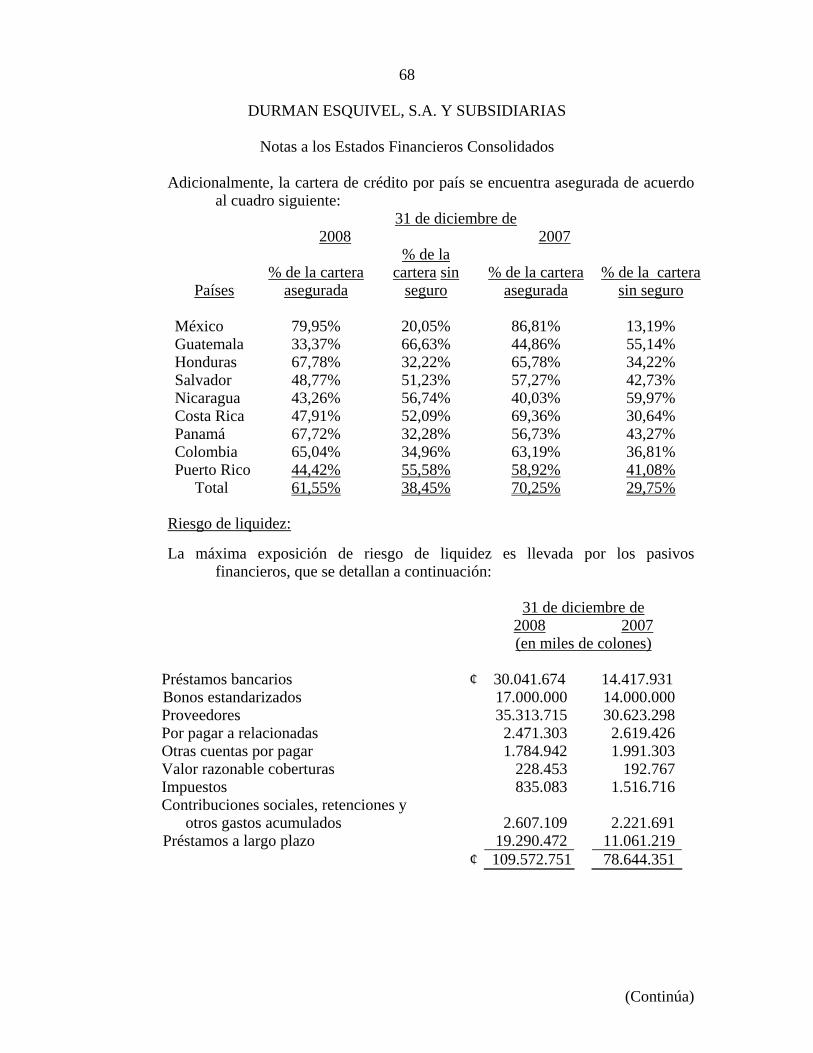

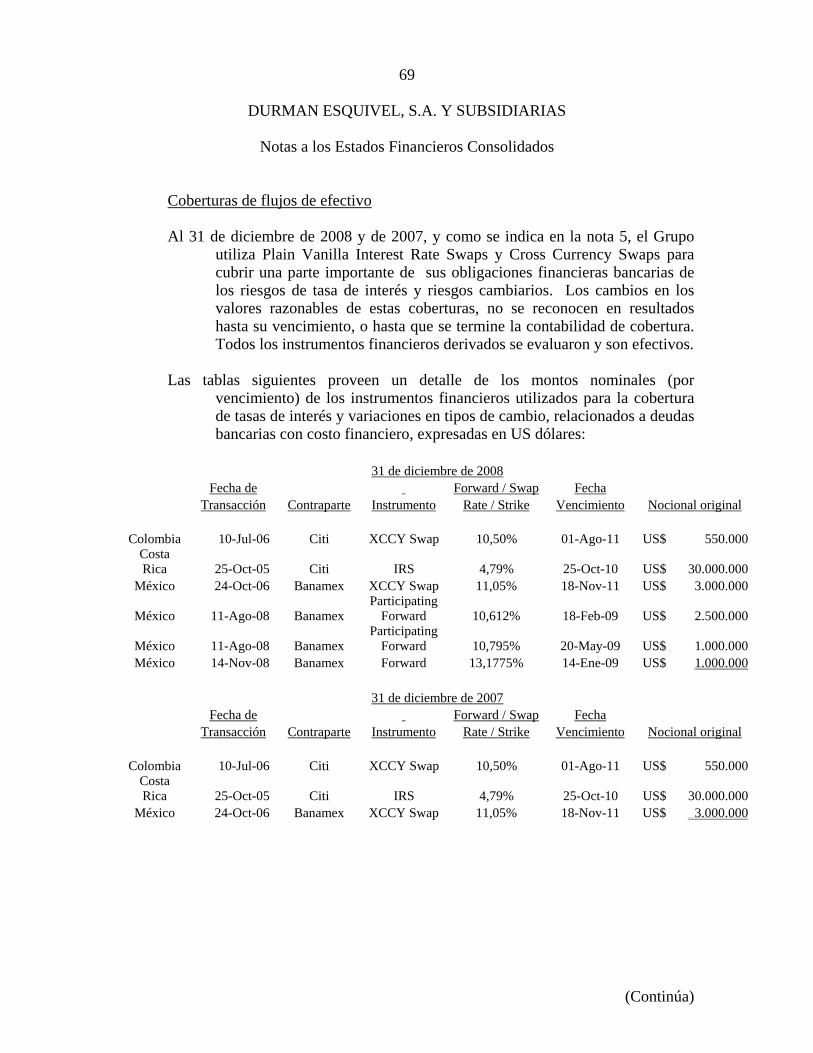

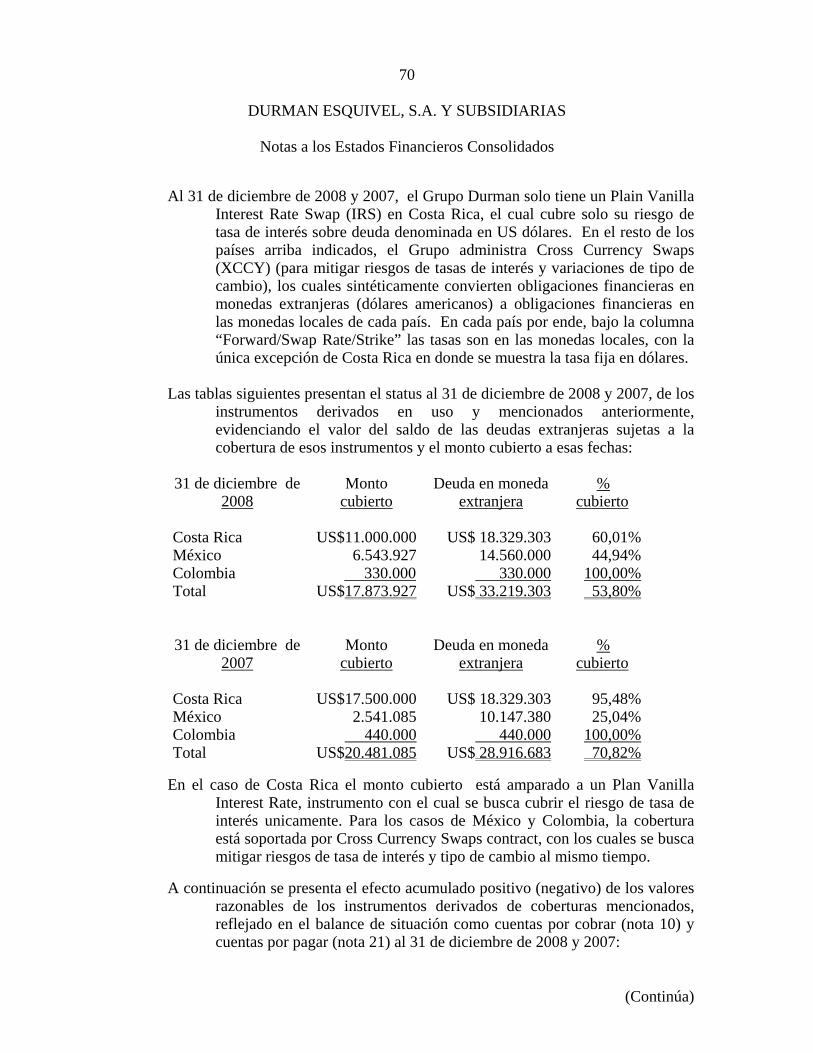

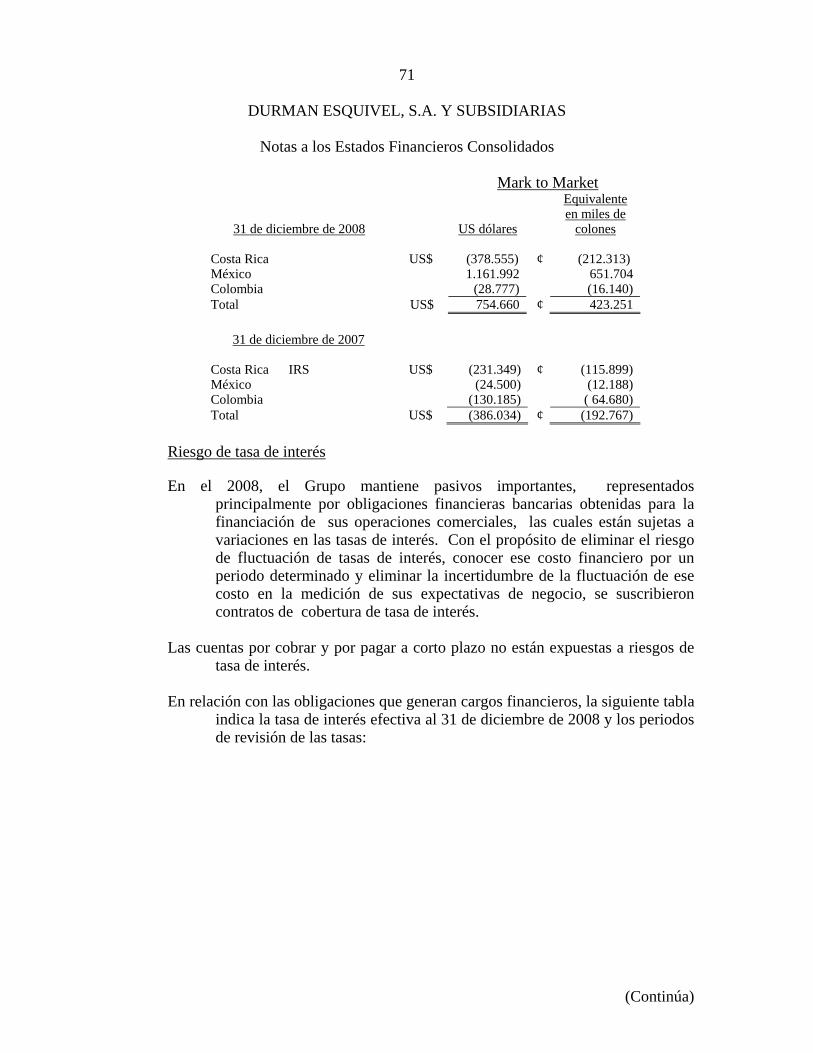

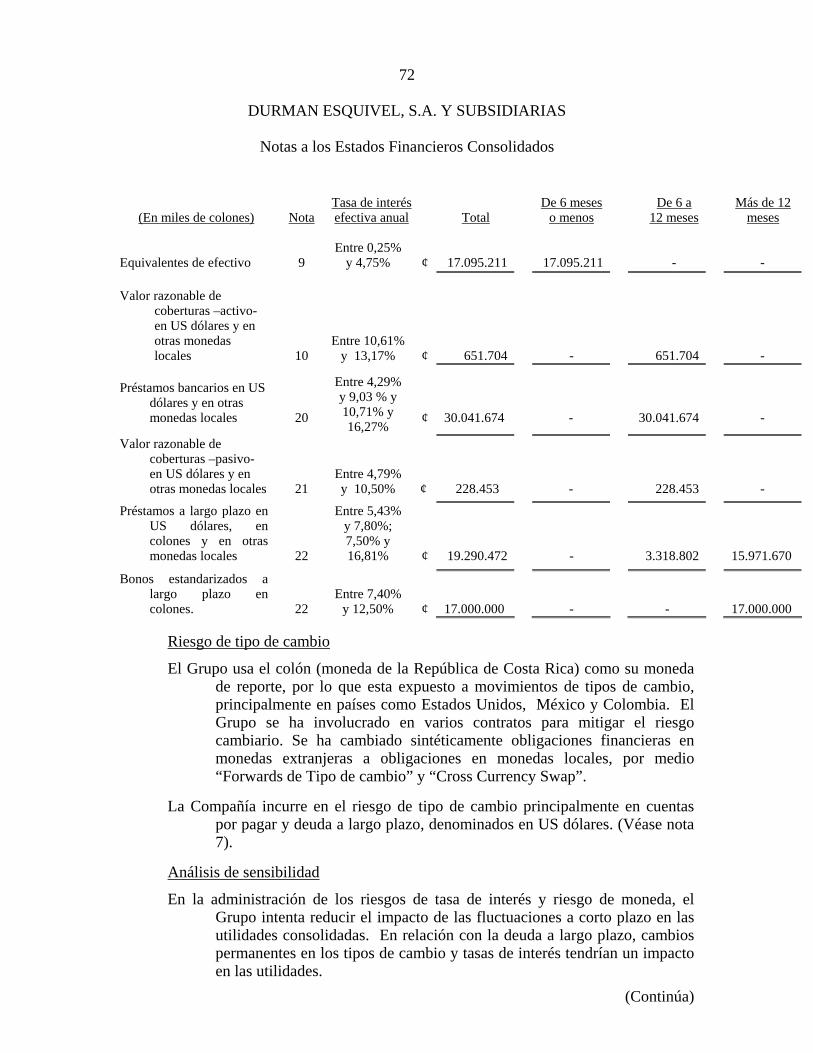

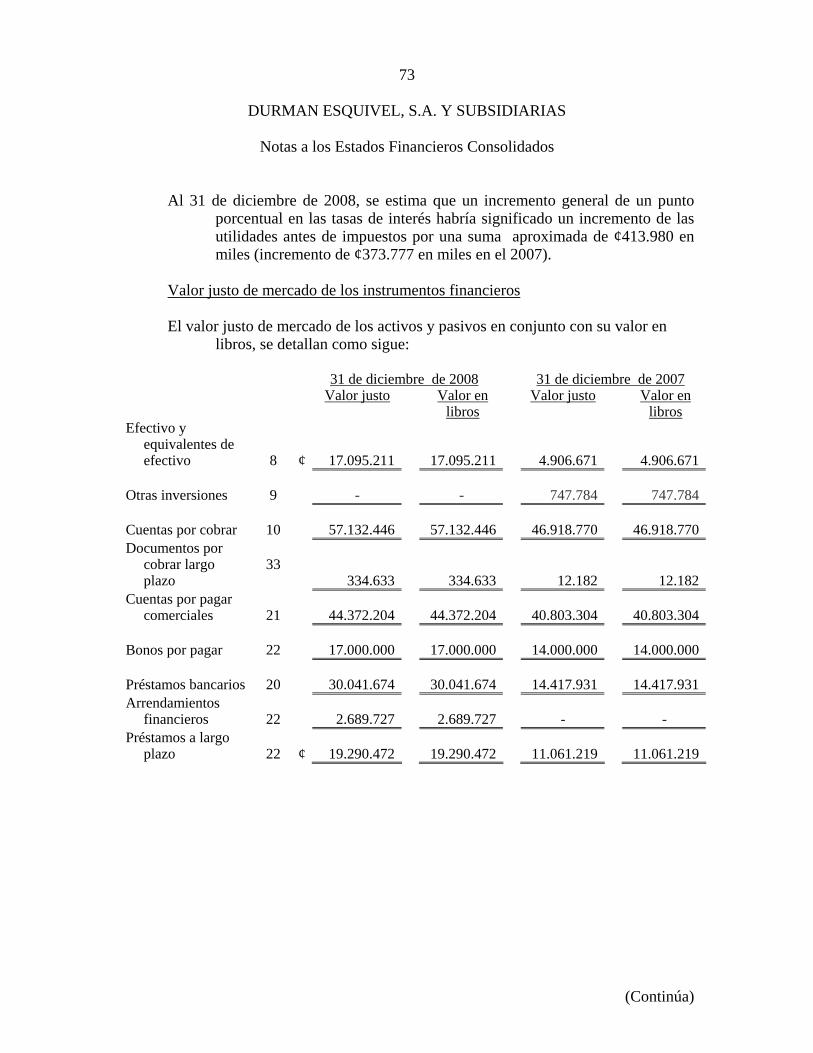

31 de diciembre de 2008 (con cifras correspondientes del 2007) · un riesgo de deterioro ante...

TRANSCRIPT

DURMAN ESQUIVEL, S.A. Y SUBSIDIARIAS

Estados Financieros Consolidados

31 de diciembre de 2008 (Con cifras correspondientes del 2007)

(Con el Informe de los Auditores Independientes)

Informe de los Auditores Independientes A la Junta Directiva y Accionistas Durman Esquivel, S.A.

Hemos auditado los estados financieros consolidados que se acompañan de Durman Esquivel, S.A. y Subsidiarias (el Grupo), los cuales incluyen el balance de situación consolidado al 31 de diciembre de 2008, y los estados consolidados conexos de utilidades (pérdidas), de cambios en el patrimonio y de flujos de efectivo por el año terminado en esa fecha, así como un resumen de políticas de contabilidad significativas y otras notas explicativas. No auditamos los estados financieros de las subsidiarias Durman Esquivel Puerto Rico Corp. y Sociedad Inmobiliaria Interandina, S.A., los cuales reflejan un total de activos y de ventas que representan aproximadamente un 7,27% y 2,90%, respectivamente, de las cifras financieras consolidadas del 2008 correspondientes. Tales estados financieros fueron auditados por otros auditores externos cuyos informes de auditoria nos fueron provistos y nuestra opinión, en la medida que se relaciona con los montos incluidos con respecto a esas entidades, se basa exclusivamente en los informe de esos otros auditores. Esos informes, reflejan una opinión limpia. Responsabilidad de la Administración por los Estados Financieros La Administración es responsable de la preparación y presentación razonable de esos estados financieros consolidados de conformidad con las Normas Internacionales de Información Financiera. Esta responsabilidad incluye: diseñar, implementar y mantener el control interno relevante para la preparación y presentación razonable de estados financieros que estén libres de representaciones erróneas de importancia relativa, debido ya sea a fraude o error; seleccionar y aplicar políticas contables apropiadas; y efectuar estimaciones contables que sean razonables en las circunstancias. Responsabilidad de los Auditores Nuestra responsabilidad es expresar una opinión acerca de estos estados financieros consolidados con base en nuestra auditoría. Efectuamos nuestra auditoría de conformidad con las Normas Internacionales de Auditoría. Esas normas requieren que cumplamos con requisitos éticos, así como que planifiquemos y realicemos la auditoría para obtener seguridad razonable acerca de si los estados financieros están libres de representaciones erróneas de importancia relativa. Una auditoría incluye la ejecución de procedimientos para obtener evidencia de auditoría acerca de los montos y revelaciones en los estados financieros. Los procedimientos seleccionados dependen del juicio del auditor, incluyendo la evaluación de los riesgos de representación errónea de importancia relativa en los estados financieros, debido ya sea a fraude o error. Al efectuar esas evaluaciones de riesgos, los auditores consideran el control interno relevante para la preparación y presentación razonable de los estados financieros del Grupo, a fin de diseñar los procedimientos de auditoría que sean apropiados en las circunstancias, pero no con el propósito de expresar una opinión sobre la efectividad del control interno del Grupo. Una auditoría también incluye evaluar lo apropiado de las políticas contables utilizadas y la razonabilidad de las estimaciones contables hechas por la administración, así como evaluar la presentación en conjunto de los estados financieros.

-2-

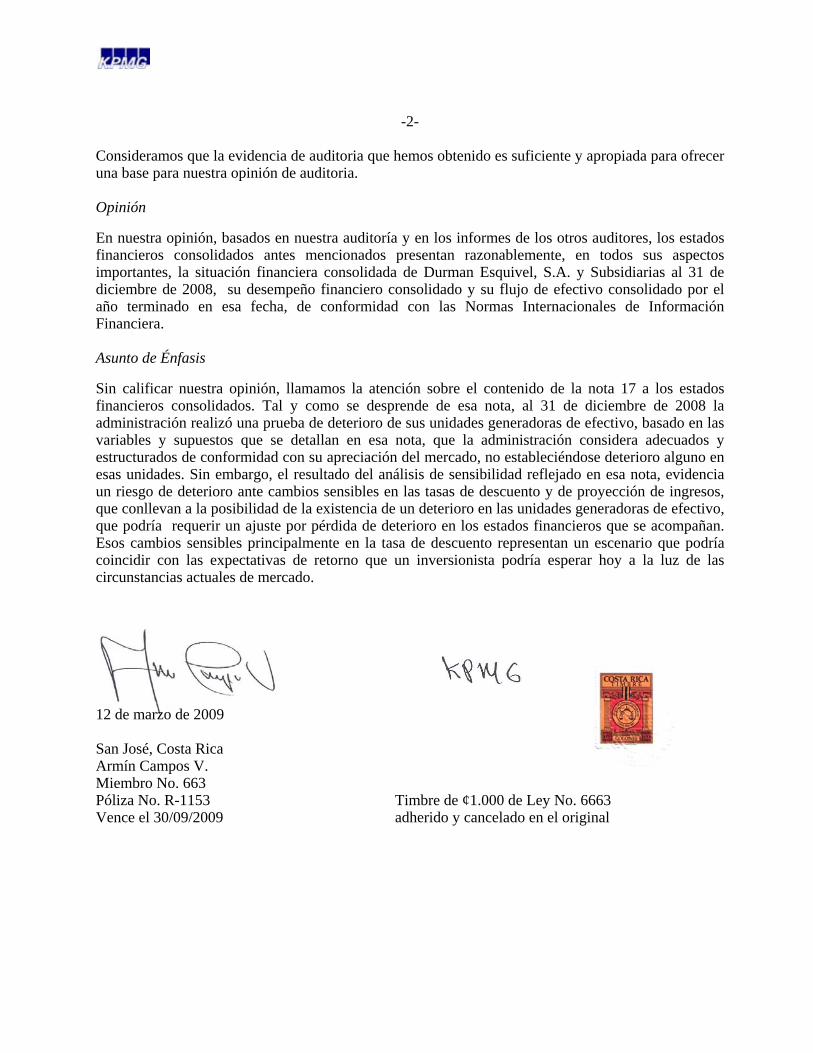

Consideramos que la evidencia de auditoria que hemos obtenido es suficiente y apropiada para ofrecer una base para nuestra opinión de auditoria. Opinión En nuestra opinión, basados en nuestra auditoría y en los informes de los otros auditores, los estados financieros consolidados antes mencionados presentan razonablemente, en todos sus aspectos importantes, la situación financiera consolidada de Durman Esquivel, S.A. y Subsidiarias al 31 de diciembre de 2008, su desempeño financiero consolidado y su flujo de efectivo consolidado por el año terminado en esa fecha, de conformidad con las Normas Internacionales de Información Financiera. Asunto de Énfasis Sin calificar nuestra opinión, llamamos la atención sobre el contenido de la nota 17 a los estados financieros consolidados. Tal y como se desprende de esa nota, al 31 de diciembre de 2008 la administración realizó una prueba de deterioro de sus unidades generadoras de efectivo, basado en las variables y supuestos que se detallan en esa nota, que la administración considera adecuados y estructurados de conformidad con su apreciación del mercado, no estableciéndose deterioro alguno en esas unidades. Sin embargo, el resultado del análisis de sensibilidad reflejado en esa nota, evidencia un riesgo de deterioro ante cambios sensibles en las tasas de descuento y de proyección de ingresos, que conllevan a la posibilidad de la existencia de un deterioro en las unidades generadoras de efectivo, que podría requerir un ajuste por pérdida de deterioro en los estados financieros que se acompañan. Esos cambios sensibles principalmente en la tasa de descuento representan un escenario que podría coincidir con las expectativas de retorno que un inversionista podría esperar hoy a la luz de las circunstancias actuales de mercado. 12 de marzo de 2009 San José, Costa Rica Armín Campos V. Miembro No. 663 Póliza No. R-1153 Timbre de ¢1.000 de Ley No. 6663 Vence el 30/09/2009 adherido y cancelado en el original

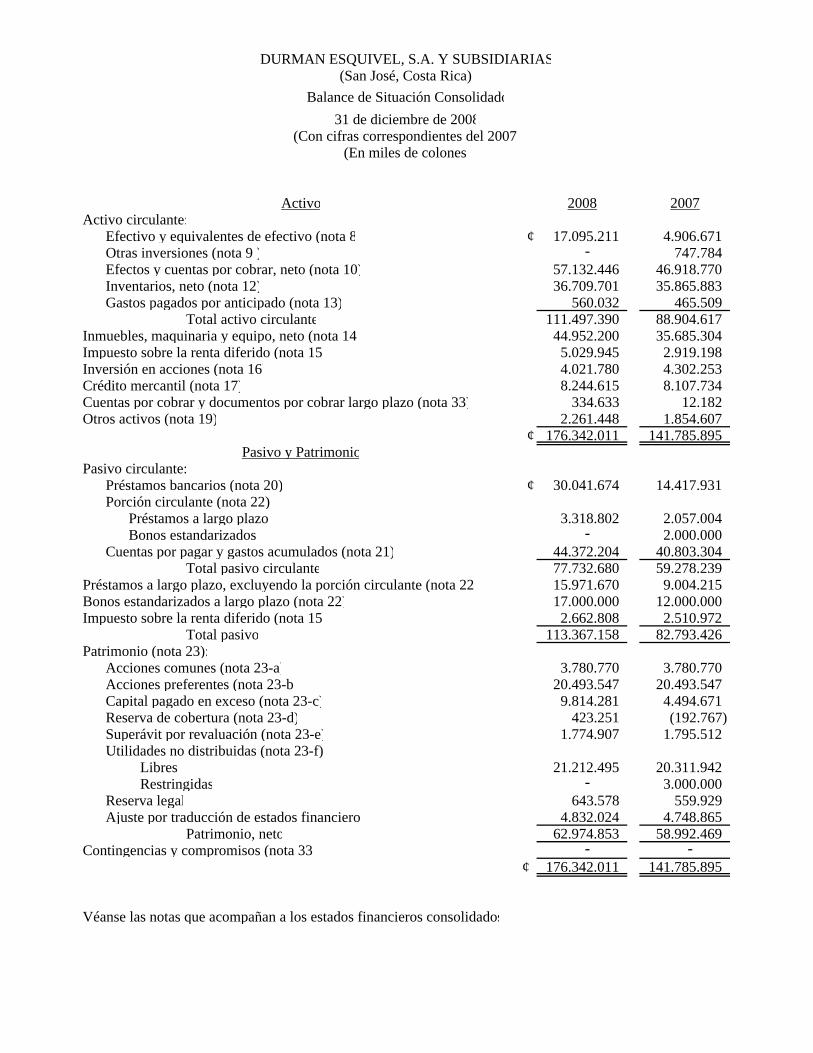

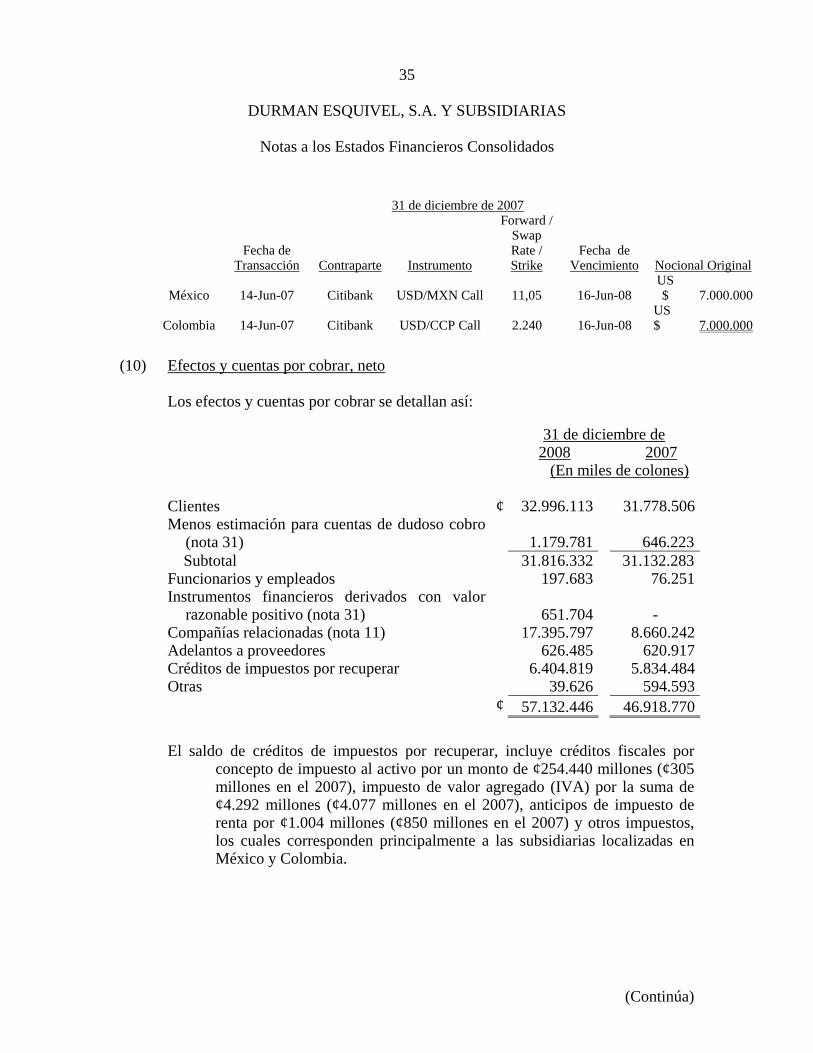

Activo 2008 2007Activo circulante:

Efectivo y equivalentes de efectivo (nota 8 ¢ 17.095.211 4.906.671Otras inversiones (nota 9 ) - 747.784Efectos y cuentas por cobrar, neto (nota 10) 57.132.446 46.918.770Inventarios, neto (nota 12) 36.709.701 35.865.883Gastos pagados por anticipado (nota 13) 560.032 465.509

Total activo circulante 111.497.390 88.904.617Inmuebles, maquinaria y equipo, neto (nota 14 44.952.200 35.685.304Impuesto sobre la renta diferido (nota 15) 5.029.945 2.919.198Inversión en acciones (nota 16) 4.021.780 4.302.253Crédito mercantil (nota 17) 8.244.615 8.107.734Cuentas por cobrar y documentos por cobrar largo plazo (nota 33) 334.633 12.182Otros activos (nota 19) 2.261.448 1.854.607

¢ 176.342.011 141.785.895Pasivo y Patrimonio

Pasivo circulante:Préstamos bancarios (nota 20) ¢ 30.041.674 14.417.931Porción circulante (nota 22):

Préstamos a largo plazo 3.318.802 2.057.004Bonos estandarizados - 2.000.000

Cuentas por pagar y gastos acumulados (nota 21) 44.372.204 40.803.304Total pasivo circulante 77.732.680 59.278.239

Préstamos a largo plazo, excluyendo la porción circulante (nota 22 15.971.670 9.004.215Bonos estandarizados a largo plazo (nota 22) 17.000.000 12.000.000Impuesto sobre la renta diferido (nota 15) 2.662.808 2.510.972

Total pasivo 113.367.158 82.793.426Patrimonio (nota 23):

Acciones comunes (nota 23-a) 3.780.770 3.780.770Acciones preferentes (nota 23-b) 20.493.547 20.493.547Capital pagado en exceso (nota 23-c) 9.814.281 4.494.671Reserva de cobertura (nota 23-d) 423.251 (192.767)Superávit por revaluación (nota 23-e) 1.774.907 1.795.512Utilidades no distribuidas (nota 23-f)

Libres 21.212.495 20.311.942Restringidas - 3.000.000

Reserva legal 643.578 559.929Ajuste por traducción de estados financieros 4.832.024 4.748.865

Patrimonio, neto 62.974.853 58.992.469Contingencias y compromisos (nota 33 - -

¢ 176.342.011 141.785.895

Véanse las notas que acompañan a los estados financieros consolidados

(En miles de colones)

31 de diciembre de 2008(Con cifras correspondientes del 2007)

DURMAN ESQUIVEL, S.A. Y SUBSIDIARIAS(San José, Costa Rica)

Balance de Situación Consolidado

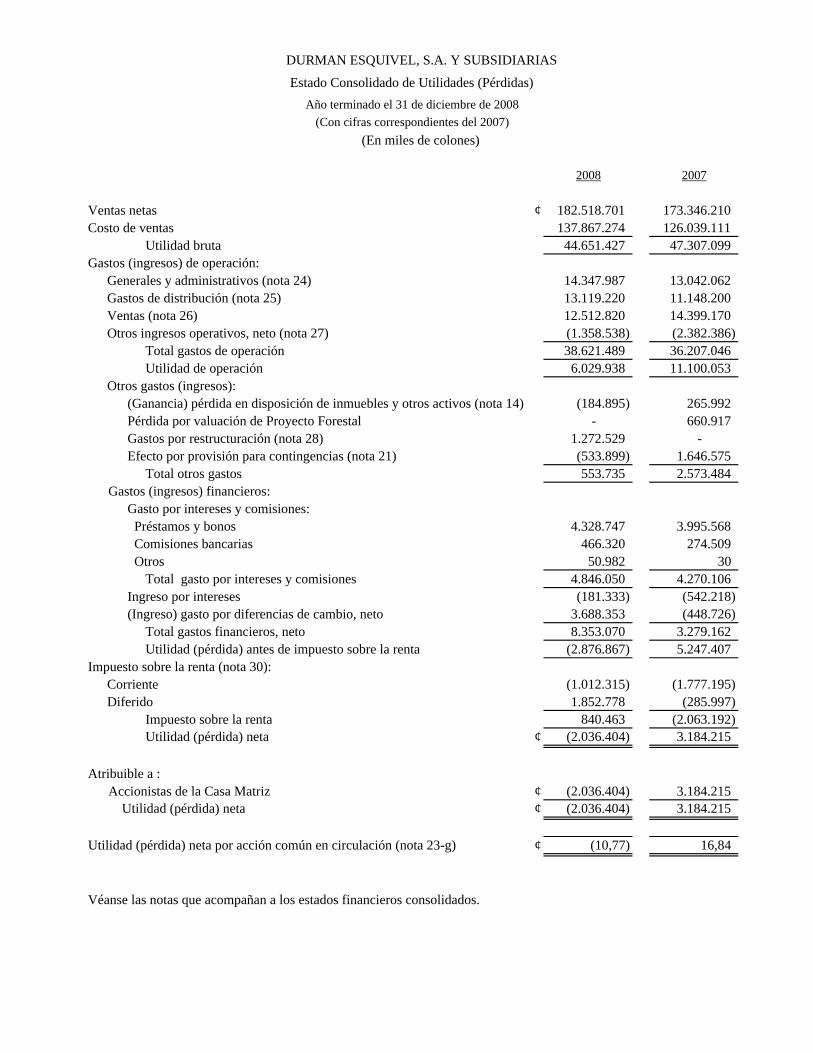

DURMAN ESQUIVEL, S.A. Y SUBSIDIARIAS

Estado Consolidado de Utilidades (Pérdidas)

(En miles de colones)

2008 2007

Ventas netas ¢ 182.518.701 173.346.210Costo de ventas 137.867.274 126.039.111

Utilidad bruta 44.651.427 47.307.099Gastos (ingresos) de operación:

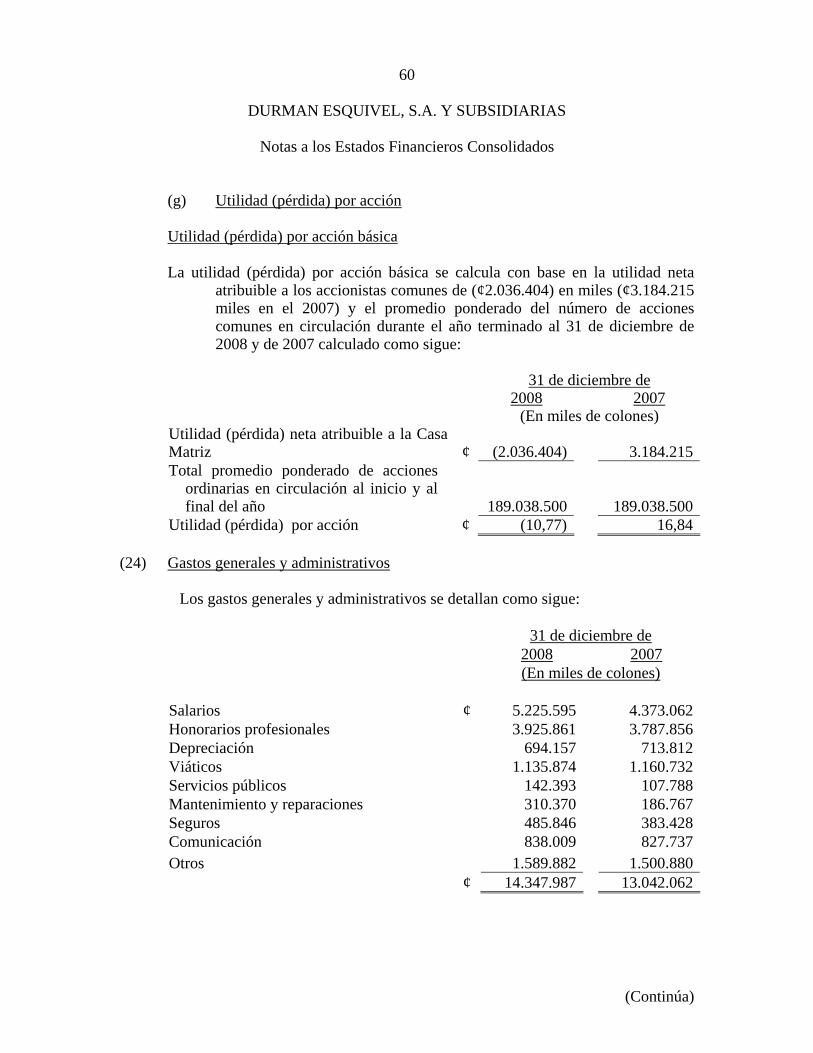

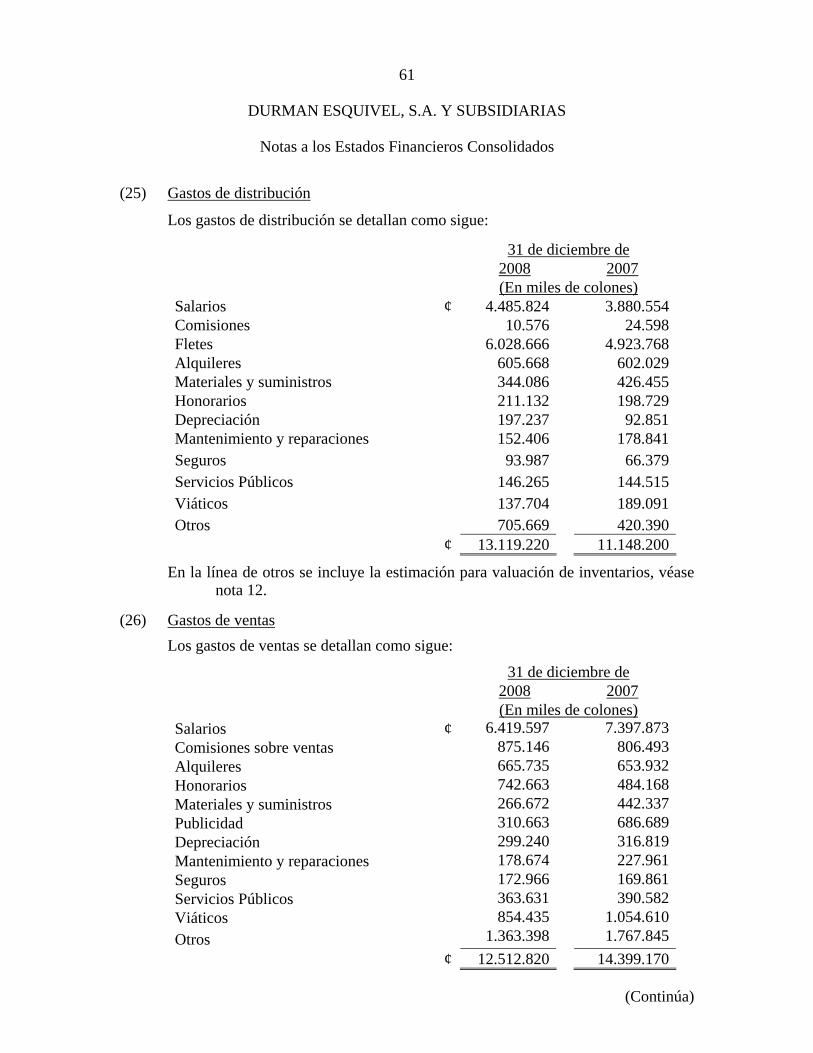

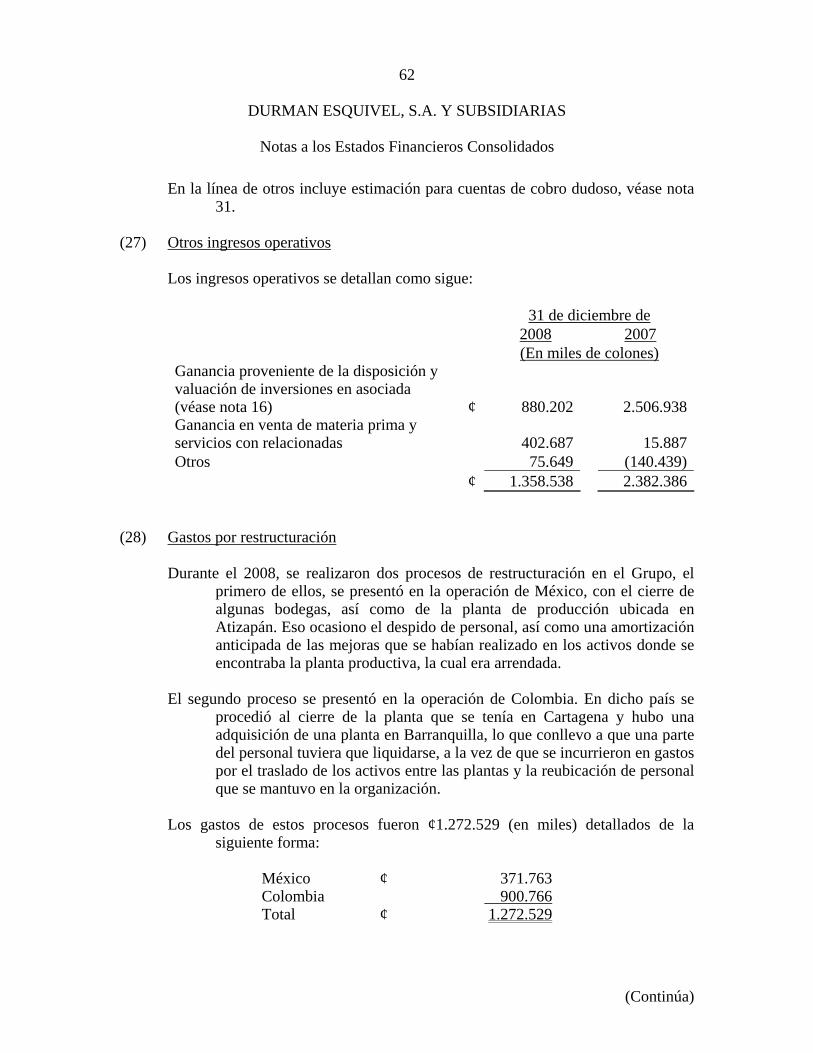

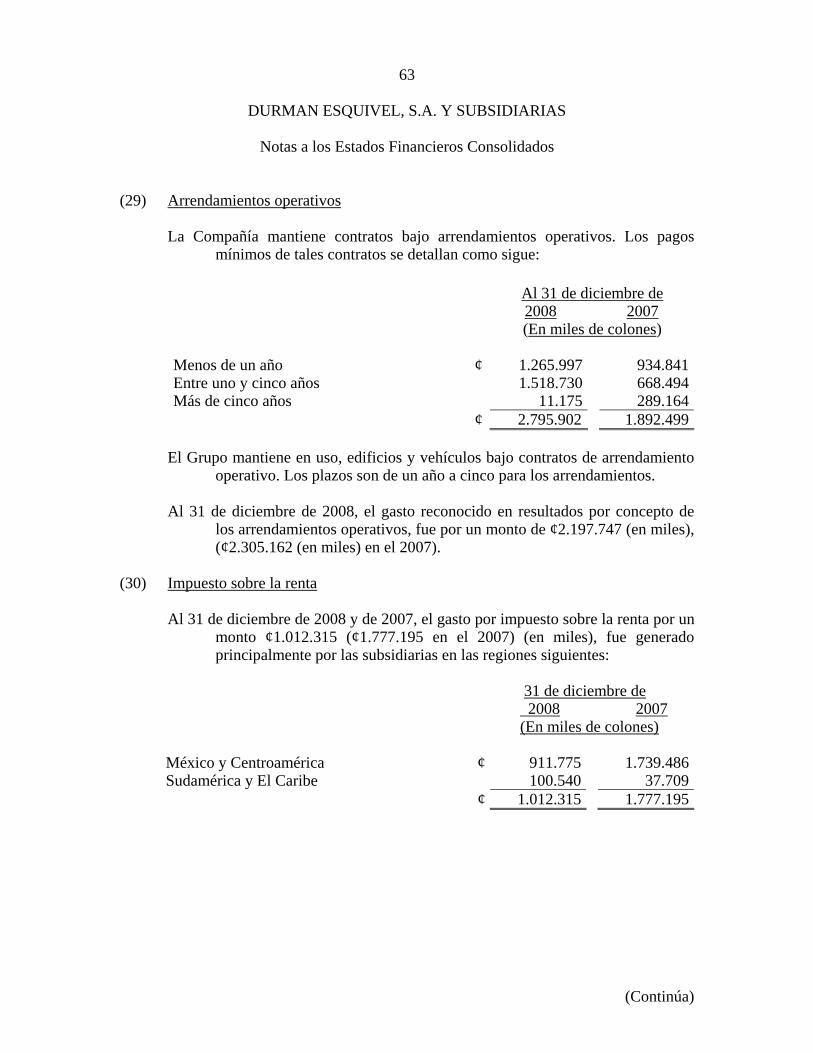

Generales y administrativos (nota 24) 14.347.987 13.042.062Gastos de distribución (nota 25) 13.119.220 11.148.200Ventas (nota 26) 12.512.820 14.399.170Otros ingresos operativos, neto (nota 27) (1.358.538) (2.382.386)

Total gastos de operación 38.621.489 36.207.046Utilidad de operación 6.029.938 11.100.053

Otros gastos (ingresos): (Ganancia) pérdida en disposición de inmuebles y otros activos (nota 14) (184.895) 265.992 Pérdida por valuación de Proyecto Forestal - 660.917 Gastos por restructuración (nota 28) 1.272.529 - Efecto por provisión para contingencias (nota 21) (533.899) 1.646.575

Total otros gastos 553.735 2.573.484 Gastos (ingresos) financieros:

Gasto por intereses y comisiones: Préstamos y bonos 4.328.747 3.995.568 Comisiones bancarias 466.320 274.509 Otros 50.982 30

Total gasto por intereses y comisiones 4.846.050 4.270.106 Ingreso por intereses (181.333) (542.218) (Ingreso) gasto por diferencias de cambio, neto 3.688.353 (448.726)

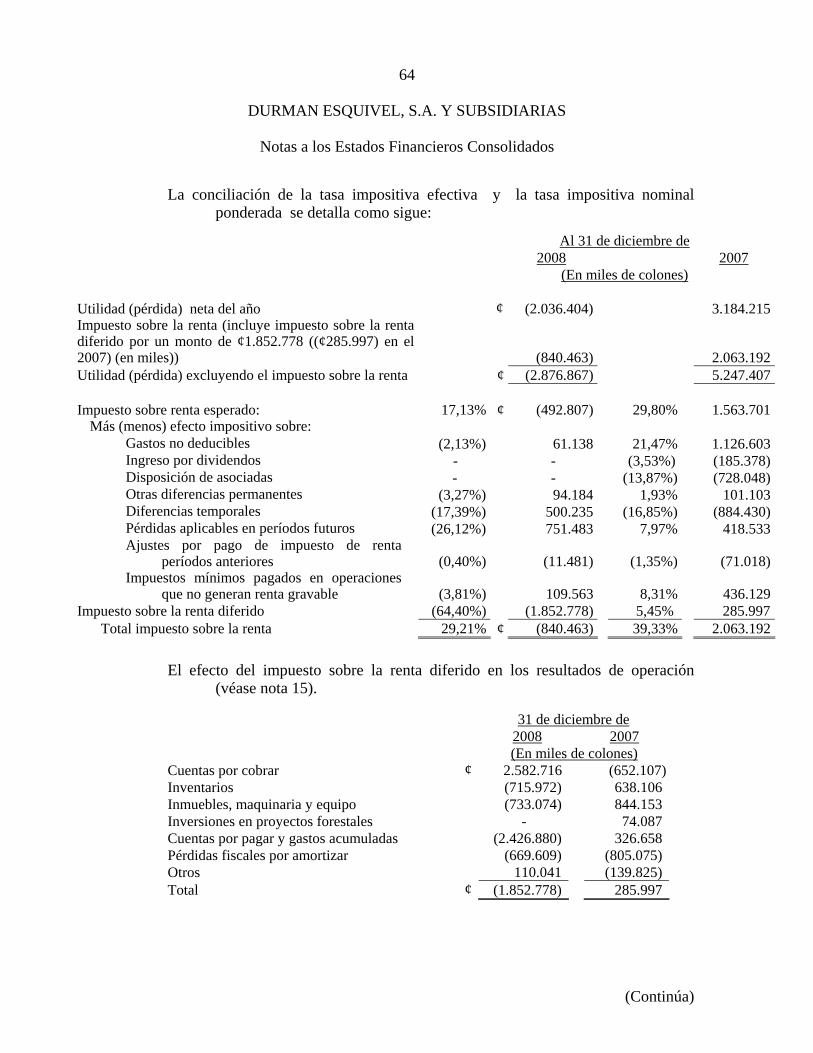

Total gastos financieros, neto 8.353.070 3.279.162Utilidad (pérdida) antes de impuesto sobre la renta (2.876.867) 5.247.407

Impuesto sobre la renta (nota 30):Corriente (1.012.315) (1.777.195)Diferido 1.852.778 (285.997)

Impuesto sobre la renta 840.463 (2.063.192)Utilidad (pérdida) neta ¢ (2.036.404) 3.184.215

Atribuible a : Accionistas de la Casa Matriz ¢ (2.036.404) 3.184.215 Utilidad (pérdida) neta ¢ (2.036.404) 3.184.215

Utilidad (pérdida) neta por acción común en circulación (nota 23-g) ¢ (10,77) 16,84

Véanse las notas que acompañan a los estados financieros consolidados.

Año terminado el 31 de diciembre de 2008(Con cifras correspondientes del 2007)

DURMAN ESQUIVEL, S.A. Y SUBSIDIARIAS

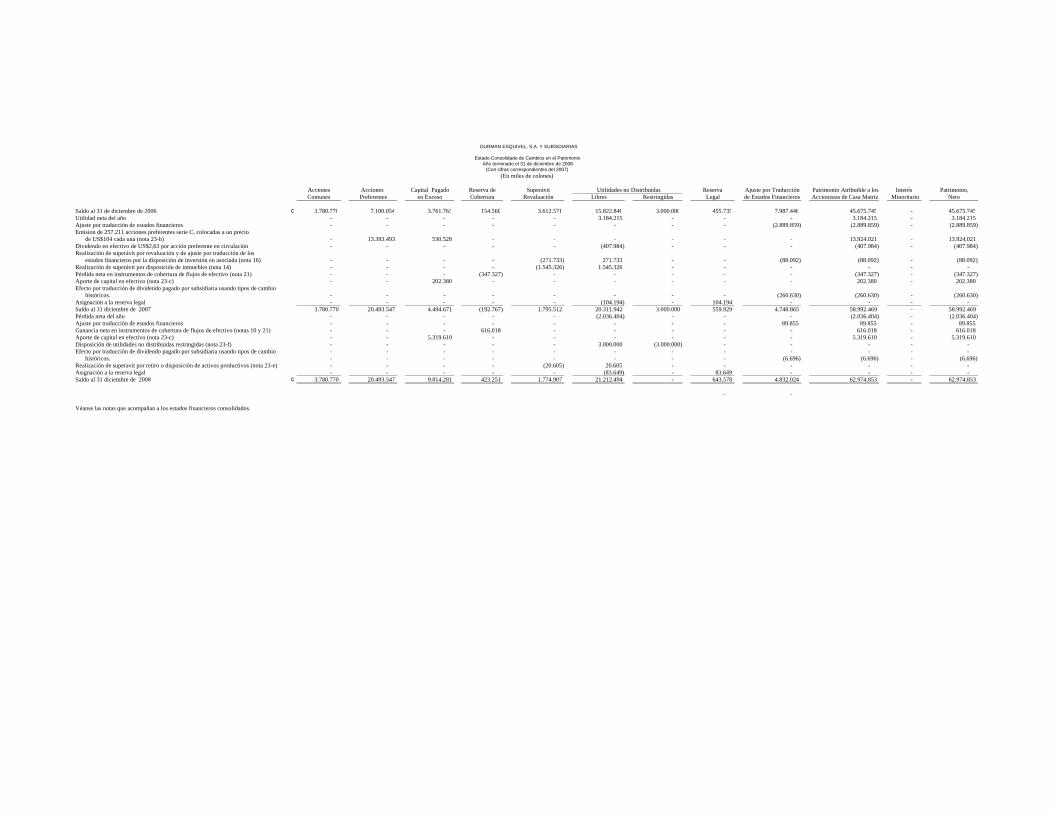

Estado Consolidado de Cambios en el PatrimonioAño terminado el 31 de diciembre de 2008

(Con cifras correspondientes del 2007)(En miles de colones)

Acciones Acciones Capital Pagado Reserva de Superávit Utilidades no Distribuidas Reserva Ajuste por Traducción Patrimonio Atribuible a los Interés Patrimonio,Comunes Preferentes en Exceso Cobertura Revaluación Libres Restringidas Legal de Estados Financieros Accionistas de Casa Matriz Minoritario Neto

Saldo al 31 de diciembre de 2006 ¢ 3.780.770 7.100.054 3.761.763 154.560 3.612.571 15.822.846 3.000.000 455.735 7.987.446 45.675.745 - 45.675.745 Utilidad neta del año - - - - - 3.184.215 - - - 3.184.215 - 3.184.215 Ajuste por traducción de estados financieros - - - - - - - - (2.889.859) (2.889.859) - (2.889.859) Emision de 257.211 acciones preferentes serie C, colocadas a un precio

de US$104 cada una (nota 23-b) - 13.393.493 530.528 - - - - - - 13.924.021 - 13.924.021 Dividendo en efectivo de US$2,63 por acción preferente en circulación - - - - - (407.984) - - - (407.984) - (407.984) Realización de superávit por revaluación y de ajuste por traducción de los

estados financieros por la disposición de inversión en asociada (nota 16) - - - - (271.733) 271.733 - - (88.092) (88.092) - (88.092) Realización de superávit por disposición de inmuebles (nota 14) - - - - (1.545.326) 1.545.326 - - - - - - Pérdida neta en instrumentos de cobertura de flujos de efectivo (nota 21) - - - (347.327) - - - - - (347.327) - (347.327) Aporte de capital en efectivo (nota 23-c) - - 202.380 - - - - - - 202.380 - 202.380 Efecto por traducción de dividendo pagado por subsidiaria usando tipos de cambio

históricos. - - - - - - - - (260.630) (260.630) - (260.630) Asignación a la reserva legal - - - - - (104.194) - 104.194 - - - - Saldo al 31 diciembre de 2007 3.780.770 20.493.547 4.494.671 (192.767) 1.795.512 20.311.942 3.000.000 559.929 4.748.865 58.992.469 - 58.992.469 Pérdida neta del año - - - - - (2.036.404) - - - (2.036.404) - (2.036.404) Ajuste por traducción de estados financieros - - - - - - - - 89.855 89.855 - 89.855 Ganancia neta en instrumentos de cobertura de flujos de efectivo (notas 10 y 21) - - - 616.018 - - - - - 616.018 - 616.018 Aporte de capital en efectivo (nota 23-c) - - 5.319.610 - - - - - - 5.319.610 - 5.319.610 Disposición de utilidades no distribuidas restringidas (nota 23-f) - - - - - 3.000.000 (3.000.000) - - - - - Efecto por traducción de dividendo pagado por subsidiaria usando tipos de cambio - - - - - - - - - - - -

históricos. - - - - - - - - (6.696) (6.696) - (6.696) Realización de superavit por retiro o disposición de activos productivos (nota 23-e) - - - - (20.605) 20.605 - - - - - - Asignación a la reserva legal - - - - - (83.649) - 83.649 - - - - Saldo al 31 diciembre de 2008 ¢ 3.780.770 20.493.547 9.814.281 423.251 1.774.907 21.212.494 - 643.578 4.832.024 62.974.853 - 62.974.853

- -

Véanse las notas que acompañan a los estados financieros consolidados.

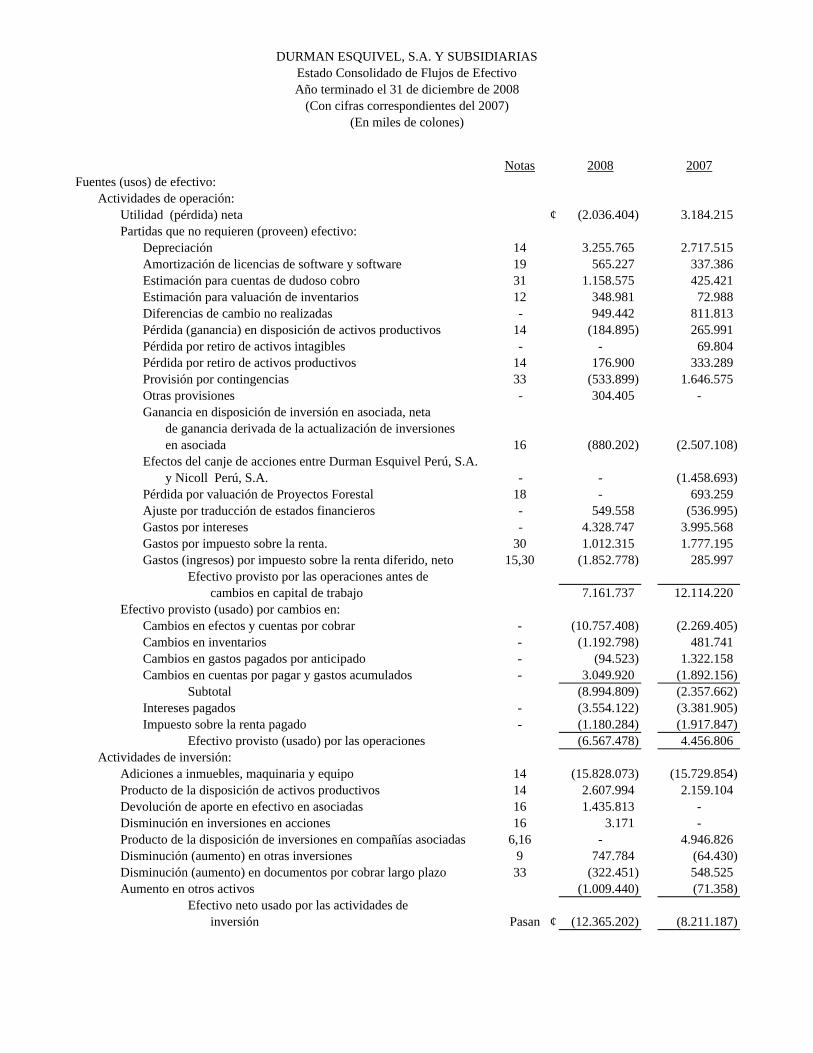

Notas 2008 2007Fuentes (usos) de efectivo:

Actividades de operación:Utilidad (pérdida) neta ¢ (2.036.404) 3.184.215 Partidas que no requieren (proveen) efectivo:

Depreciación 14 3.255.765 2.717.515 Amortización de licencias de software y software 19 565.227 337.386 Estimación para cuentas de dudoso cobro 31 1.158.575 425.421 Estimación para valuación de inventarios 12 348.981 72.988 Diferencias de cambio no realizadas - 949.442 811.813 Pérdida (ganancia) en disposición de activos productivos 14 (184.895) 265.991 Pérdida por retiro de activos intagibles - - 69.804 Pérdida por retiro de activos productivos 14 176.900 333.289 Provisión por contingencias 33 (533.899) 1.646.575 Otras provisiones - 304.405 -Ganancia en disposición de inversión en asociada, neta

de ganancia derivada de la actualización de inversionesen asociada 16 (880.202) (2.507.108)

Efectos del canje de acciones entre Durman Esquivel Perú, S.A. y Nicoll Perú, S.A. - - (1.458.693)

Pérdida por valuación de Proyectos Forestal 18 - 693.259 Ajuste por traducción de estados financieros - 549.558 (536.995) Gastos por intereses - 4.328.747 3.995.568 Gastos por impuesto sobre la renta. 30 1.012.315 1.777.195 Gastos (ingresos) por impuesto sobre la renta diferido, neto 15,30 (1.852.778) 285.997

Efectivo provisto por las operaciones antes de cambios en capital de trabajo 7.161.737 12.114.220

Efectivo provisto (usado) por cambios en:Cambios en efectos y cuentas por cobrar - (10.757.408) (2.269.405) Cambios en inventarios - (1.192.798) 481.741 Cambios en gastos pagados por anticipado - (94.523) 1.322.158 Cambios en cuentas por pagar y gastos acumulados - 3.049.920 (1.892.156)

Subtotal (8.994.809) (2.357.662) Intereses pagados - (3.554.122) (3.381.905) Impuesto sobre la renta pagado - (1.180.284) (1.917.847)

Efectivo provisto (usado) por las operaciones (6.567.478) 4.456.806 Actividades de inversión:

Adiciones a inmuebles, maquinaria y equipo 14 (15.828.073) (15.729.854) Producto de la disposición de activos productivos 14 2.607.994 2.159.104 Devolución de aporte en efectivo en asociadas 16 1.435.813 -Disminución en inversiones en acciones 16 3.171 -Producto de la disposición de inversiones en compañías asociadas 6,16 - 4.946.826 Disminución (aumento) en otras inversiones 9 747.784 (64.430) Disminución (aumento) en documentos por cobrar largo plazo 33 (322.451) 548.525 Aumento en otros activos (1.009.440) (71.358)

Efectivo neto usado por las actividades deinversión Pasan ¢ (12.365.202) (8.211.187)

(Con cifras correspondientes del 2007)

DURMAN ESQUIVEL, S.A. Y SUBSIDIARIASEstado Consolidado de Flujos de Efectivo

(En miles de colones)

Año terminado el 31 de diciembre de 2008

Notas 2008 2007

(Con cifras correspondientes del 2007)

DURMAN ESQUIVEL, S.A. Y SUBSIDIARIASEstado Consolidado de Flujos de Efectivo

(En miles de colones)

Año terminado el 31 de diciembre de 2008

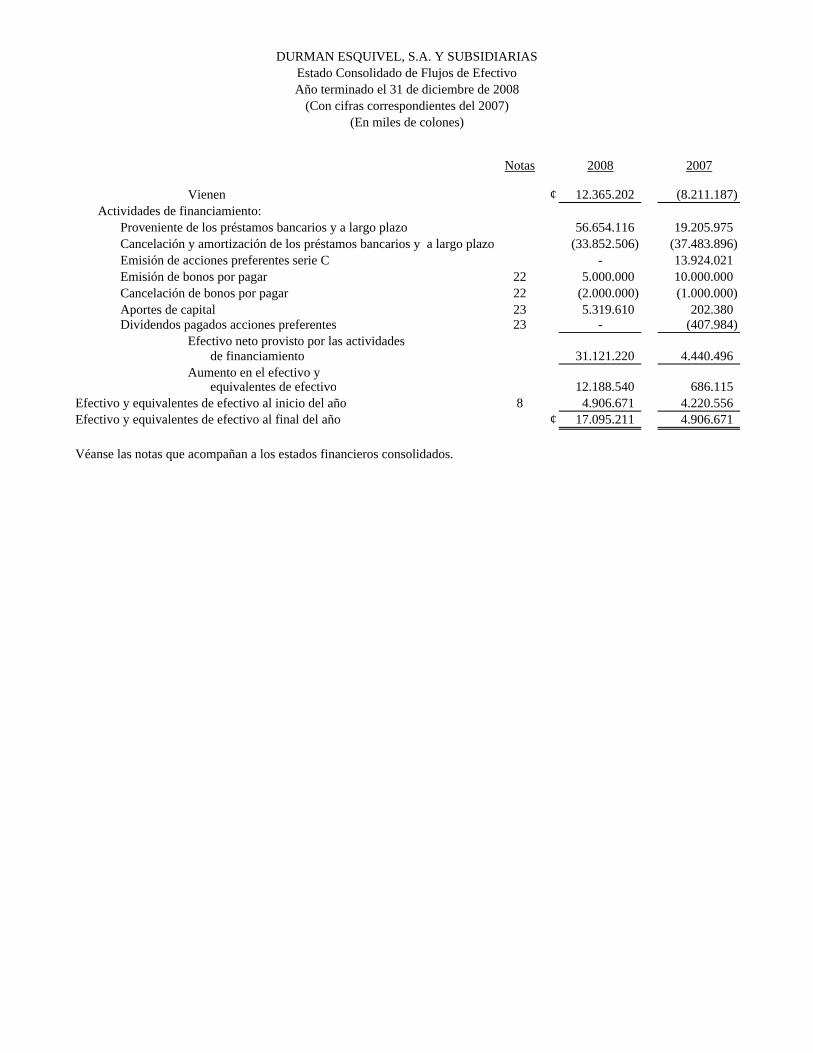

Vienen ¢ 12.365.202 (8.211.187) Actividades de financiamiento:

Proveniente de los préstamos bancarios y a largo plazo 56.654.116 19.205.975 Cancelación y amortización de los préstamos bancarios y a largo plazo (33.852.506) (37.483.896) Emisión de acciones preferentes serie C - 13.924.021 Emisión de bonos por pagar 22 5.000.000 10.000.000 Cancelación de bonos por pagar 22 (2.000.000) (1.000.000) Aportes de capital 23 5.319.610 202.380 Dividendos pagados acciones preferentes 23 - (407.984)

Efectivo neto provisto por las actividadesde financiamiento 31.121.220 4.440.496

Aumento en el efectivo yequivalentes de efectivo 12.188.540 686.115

Efectivo y equivalentes de efectivo al inicio del año 8 4.906.671 4.220.556 Efectivo y equivalentes de efectivo al final del año ¢ 17.095.211 4.906.671

Véanse las notas que acompañan a los estados financieros consolidados.

DURMAN ESQUIVEL, S.A. Y SUBSIDIARIAS

Notas a los Estados Financieros Consolidados

31 de diciembre de 2008 (Con cifras correspondientes del 2007)

(Continúa)

(1) Entidad que reporta

Durman Esquivel, S.A. (la Compañía), entidad propiedad total de Aliaxis Latinoamérica Cooperatief U.A., es una sociedad anónima constituida el 10 de junio de 1959 bajo las leyes de la República de Costa Rica. Su dirección es Calle Blancos, San José, Costa Rica. Los estados financieros consolidados 31 de diciembre de 2008, incluyen las cifras financieras de la Compañía y las de sus subsidiarias (en conjunto referidas como el “Grupo” e individualmente como “entidades del Grupo”), así como el interés del Grupo en entidades asociadas.

La actividad principal del Grupo es la producción y distribución de tuberías,

accesorios y otros productos de cloruro polivinilo (P.V.C), así como la venta de plantas de tratamiento de agua y sistemas de riego. Tal actividad la realiza en Costa Rica, en el resto de los países de la región Centroamericana, México, Colombia y Puerto Rico.

Durman Esquivel, S.A. es una entidad pública regulada por la Superintendencia

General de Valores (Sugeval), la Bolsa Nacional de Valores de Costa Rica, S.A., y la Ley Reguladora del Mercado de Valores, y está autorizada para emitir acciones y títulos de deuda, para ser negociados en el mercado bursátil local.

En julio del 2008, la Asamblea General Extraordinaria de Accionistas acordó

iniciar un proceso de desinscripción de las acciones comunes y preferentes del Registro Nacional de Valores e Intermediarios, administrado por la Superintendencia General de Valores. Tal acuerdo implicaría que las acciones comunes y las preferentes no podrán ser negociadas en mercado secundario, no podrán ser objeto de oferta pública y sus tenedores no tendrán acceso a información periódica regulada. Al 31 de diciembre de 2008, esa desinscripción está en proceso de revisión y aprobación por parte del Regulador.

(2) Base de preparación

(a) Declaración de cumplimiento

Los estados financieros consolidados han sido preparados de acuerdo con las Normas Internacionales de Información Financiera (NIIF). El Grupo no ha optado por una aplicación previa de aquellas normas o interpretaciones no efectivas a la fecha del reporte.

2

DURMAN ESQUIVEL, S.A. Y SUBSIDIARIAS

Notas a los Estados Financieros Consolidados

(Continúa)

Los estados financieros fueron autorizados para su emisión por la Junta Directiva el 11 de marzo de 2009.

(b) Base de medición

Los estados financieros consolidados se presentan sobre la base de costo histórico, excepto los instrumentos financieros clasificados como “otras inversiones” y “los instrumentos financieros derivados”, los cuales se presentan a su valor razonable. El método utilizado para determinar su valor razonable se detalla en la nota 4.

(c) Moneda funcional y de presentación Los estados financieros consolidados y sus notas se presentan en colones (¢), la

unidad monetaria de la República de Costa Rica y la moneda funcional de la Casa Matriz-Durman Esquivel, S.A. En el caso de las subsidiarias localizadas fuera de Costa Rica, su moneda funcional es la moneda local del país dónde se localizan. Toda la información financiera se presenta en miles de colones.

(d) Uso de estimaciones y juicios La preparación de los estados financieros requiere que la gerencia realice

estimaciones, supuestos o juicios que afectan la aplicación de las políticas de contabilidad y los montos reportados de activos, pasivos, ingresos y gastos. Los resultados reales pueden diferir de esas estimaciones.

Las estimaciones y las hipótesis asumidas son revisadas sobre una base

recurrente. Las modificaciones a las estimaciones contables se reconocen en el período en el cual la estimación es modificada y en cualquier período futuro afectado.

La información relacionada con las principales áreas en dónde la estimación y el

juicio crítico en la aplicación de políticas de contabilidad tienen un efecto significativo en los montos reflejados en los estados financieros, se describe en las notas siguientes:

Nota 17 - Medición del valor de recuperación de unidades

generadoras de efectivo. Nota 30 - Impuestos – utilización de pérdidas fiscales diferidas. Nota 31 - Valuación de instrumentos financieros. Nota 33 - Provisiones y contingencias.

3

DURMAN ESQUIVEL, S.A. Y SUBSIDIARIAS

Notas a los Estados Financieros Consolidados

(Continúa)

(3) Políticas de contabilidad significativas

Las políticas de contabilidad que se mencionan adelante, han sido aplicadas

consistentemente en los períodos presentados en estos estados financieros consolidados y por todas las entidades que conforman el Grupo.

Algunas cifras comparativas han sido reclasificadas para hacerlas comparables

con las del ejercicio o período corriente.

(a) Bases de consolidación

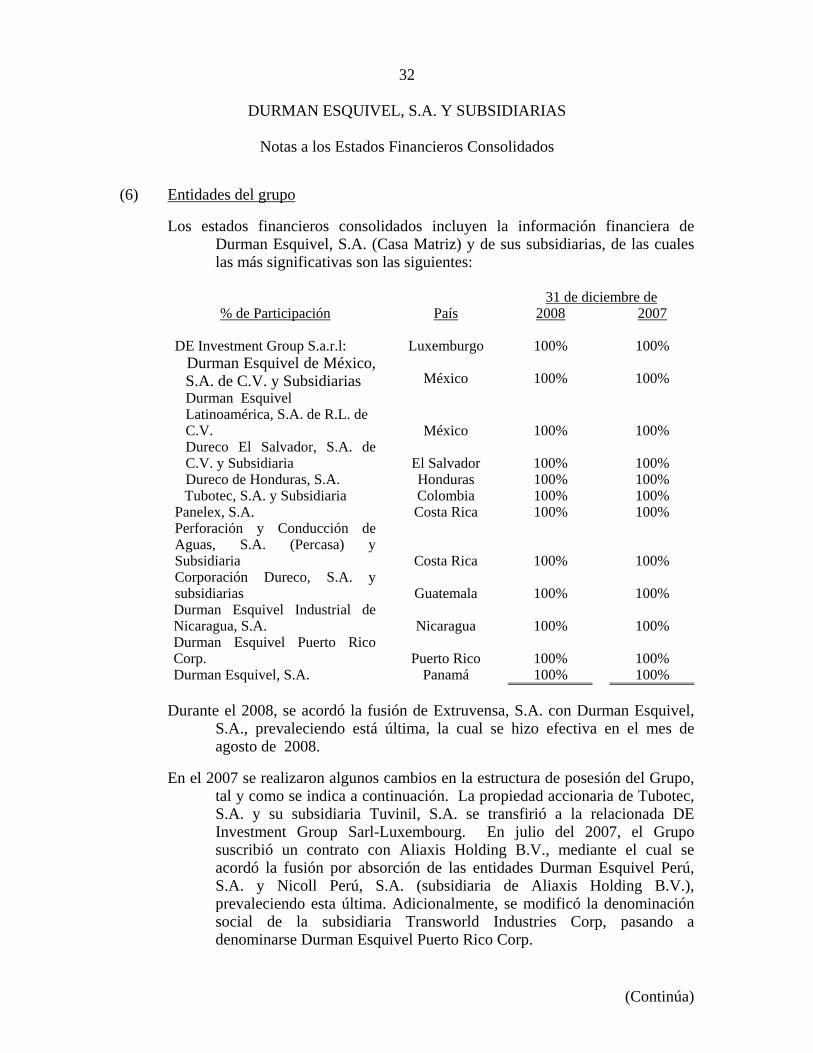

Una lista de las subsidiarias más significativas se presentan en la nota 6.

(i) Subsidiarias

Las subsidiarias son entidades sobre las cuales el Grupo ejerce control. El control existe cuando Durman Esquivel tiene el poder para gobernar las políticas financieras y operativas de una entidad, obteniendo beneficios de sus actividades. En la determinación de ese control, los derechos potenciales de voto que son actualmente ejercidos, son tomados en consideración. Los estados financieros de las subsidiarias se incluyen en los estados financieros consolidados desde el momento en que se inicia el control y hasta que éste cese. Las políticas contables de las subsidiarias se han modificado cuando ha sido necesario para que sean uniformes con las políticas adoptadas por el Grupo.

(ii) Asociadas

Las asociadas son entidades en las cuales el Grupo tiene influencia significativa, pero no control, sobre las políticas financieras y operativas. Influencia significativa se presume que existe cuando el Grupo mantiene, directa o indirectamente a través de sus subsidiarias, entre el 20% y el 50% de derecho de voto de otra entidad. Las inversiones en asociadas se contabilizan aplicando el método de participación patrimonial y se reconocen inicialmente al costo. Los estados financieros consolidados del Grupo incluyen la participación en los ingresos y gastos de las inversiones contabilizadas por ese método, después de ajustarlas, en los casos que procede, a las políticas de contables del Grupo, desde la fecha en que se inicia esa influencia significativa y hasta la fecha en que cese.

4

DURMAN ESQUIVEL, S.A. Y SUBSIDIARIAS

Notas a los Estados Financieros Consolidados

(Continúa)

Cuando la participación del Grupo en pérdidas generadas de inversiones

en asociadas valuadas por el método de participación patrimonial excede el valor de su interés en esa asociada, el valor de su inversión se reduce hasta cero y se interrumpe el reconocimiento de pérdidas adicionales, excepto que el Grupo tenga la obligación de asumirlas o haya realizado pagos en nombre de la entidad en la que participa.

(iii) Transacciones eliminadas de la consolidación

Los saldos y transacciones entre entidades del Grupo y cualquier ingreso o

gasto no realizado derivado de transacciones entre las entidades del Grupo, se eliminan en la preparación de los estados financieros consolidados. Las ganancias no realizadas provenientes de transacciones con entidades valoradas por el método de participación patrimonial se eliminan contra el valor de la inversión hasta el límite del importe de la misma. Las pérdidas no realizadas se eliminan de la misma forma que las ganancias no realizadas, en la medida que no constituyan evidencia de un deterioro.

(b) Moneda extranjera

(i) Transacciones en moneda extranjera

Las transacciones en moneda extranjera son traducidas a la moneda funcional respectiva utilizando el tipo de cambio, entre ambas monedas, vigente a la fecha de la transacción. Los activos y pasivos monetarios denominados en moneda extranjera a la fecha de reporte, son traducidas a la moneda funcional utilizando el tipo de cambio vigente a esa fecha. Activos y pasivos no monetarios denominados en moneda extranjera y que se mantienen a costos históricos son traducidos a la fecha de reporte a los tipos de cambio vigente a la fecha de la transacción.

Activos y pasivos no monetarios denominados en moneda extranjera que

se valoren al valor razonable se convierten a la moneda funcional al tipo de cambio de la fecha en que se cuantificó su valor razonable. Las diferencias que surgen en la traducción se reconocen en resultados, excepto aquellas provenientes de la traducción de coberturas de flujo de efectivo que cumplan las condiciones para la contabilidad de coberturas, las cuales se reconocen directamente en patrimonio neto.

5

DURMAN ESQUIVEL, S.A. Y SUBSIDIARIAS

Notas a los Estados Financieros Consolidados

(Continúa)

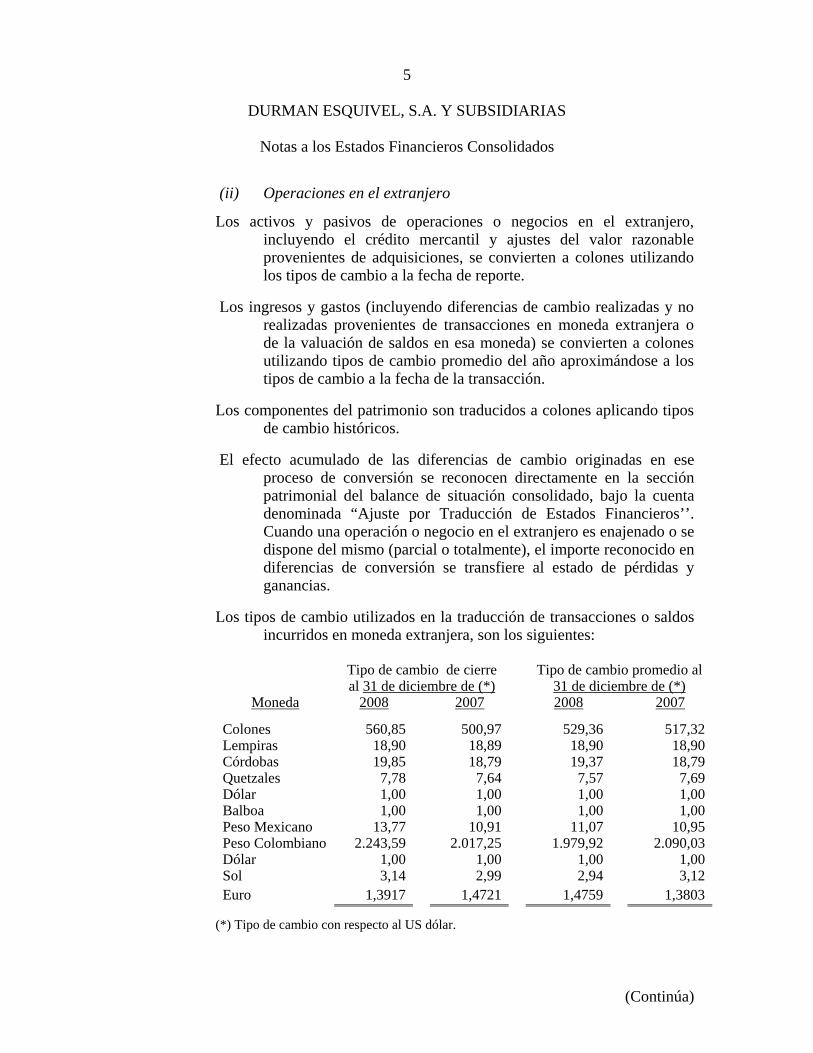

(ii) Operaciones en el extranjero

Los activos y pasivos de operaciones o negocios en el extranjero, incluyendo el crédito mercantil y ajustes del valor razonable provenientes de adquisiciones, se convierten a colones utilizando los tipos de cambio a la fecha de reporte.

Los ingresos y gastos (incluyendo diferencias de cambio realizadas y no realizadas provenientes de transacciones en moneda extranjera o de la valuación de saldos en esa moneda) se convierten a colones utilizando tipos de cambio promedio del año aproximándose a los tipos de cambio a la fecha de la transacción.

Los componentes del patrimonio son traducidos a colones aplicando tipos

de cambio históricos. El efecto acumulado de las diferencias de cambio originadas en ese

proceso de conversión se reconocen directamente en la sección patrimonial del balance de situación consolidado, bajo la cuenta denominada “Ajuste por Traducción de Estados Financieros’’. Cuando una operación o negocio en el extranjero es enajenado o se dispone del mismo (parcial o totalmente), el importe reconocido en diferencias de conversión se transfiere al estado de pérdidas y ganancias.

Los tipos de cambio utilizados en la traducción de transacciones o saldos

incurridos en moneda extranjera, son los siguientes:

Tipo de cambio de cierre al 31 de diciembre de (*)

Tipo de cambio promedio al 31 de diciembre de (*)

Moneda 2008 2007 2008 2007

Colones 560,85 500,97 529,36 517,32Lempiras 18,90 18,89 18,90 18,90Córdobas 19,85 18,79 19,37 18,79Quetzales 7,78 7,64 7,57 7,69Dólar 1,00 1,00 1,00 1,00Balboa 1,00 1,00 1,00 1,00Peso Mexicano 13,77 10,91 11,07 10,95Peso Colombiano 2.243,59 2.017,25 1.979,92 2.090,03Dólar 1,00 1,00 1,00 1,00Sol 3,14 2,99 2,94 3,12Euro 1,3917 1,4721 1,4759 1,3803

(*) Tipo de cambio con respecto al US dólar.

6

DURMAN ESQUIVEL, S.A. Y SUBSIDIARIAS

Notas a los Estados Financieros Consolidados

(Continúa)

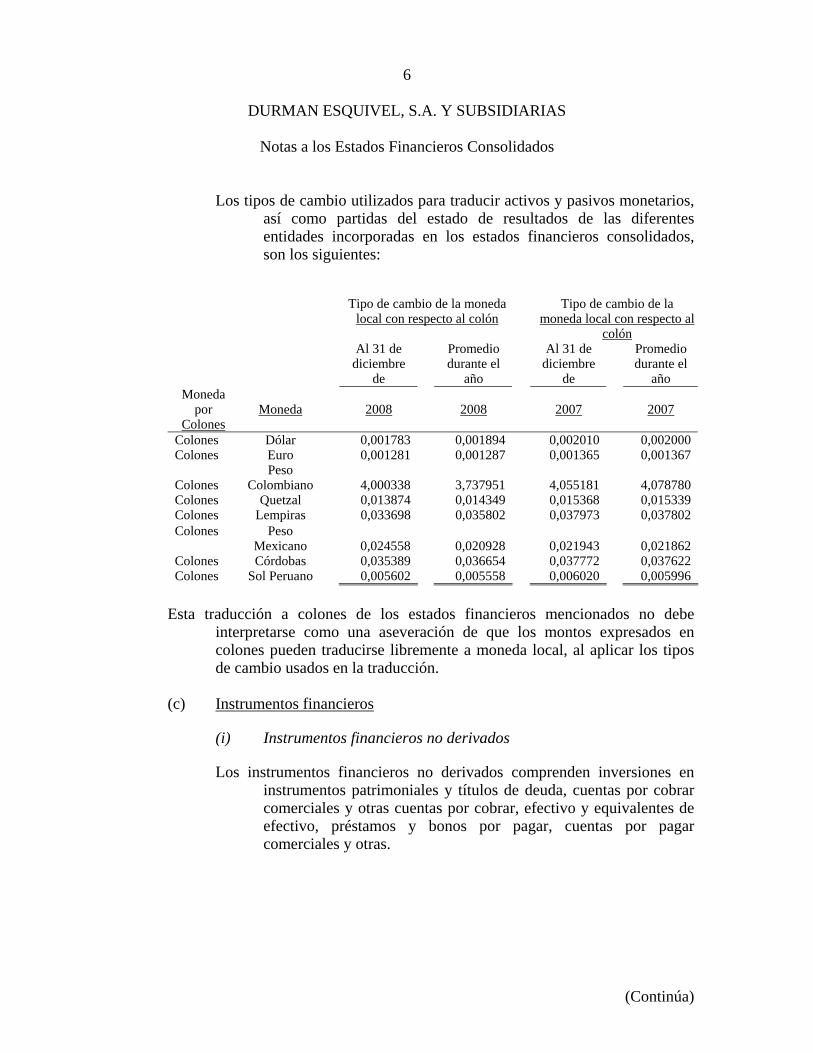

Los tipos de cambio utilizados para traducir activos y pasivos monetarios,

así como partidas del estado de resultados de las diferentes entidades incorporadas en los estados financieros consolidados, son los siguientes:

Tipo de cambio de la moneda local con respecto al colón

Tipo de cambio de la

moneda local con respecto al colón

Al 31 de diciembre

de

Promedio durante el

año

Al 31 de diciembre

de

Promedio durante el

año Moneda

por Colones

Moneda

2008

2008

2007

2007

Colones Dólar 0,001783 0,001894 0,002010 0,002000 Colones Euro 0,001281 0,001287 0,001365 0,001367 Colones

Peso Colombiano

4,000338

3,737951

4,055181

4,078780

Colones Quetzal 0,013874 0,014349 0,015368 0,015339 Colones Lempiras 0,033698 0,035802 0,037973 0,037802 Colones Peso

Mexicano

0,024558

0,020928

0,021943

0,021862 Colones Córdobas 0,035389 0,036654 0,037772 0,037622 Colones Sol Peruano 0,005602 0,005558 0,006020 0,005996

Esta traducción a colones de los estados financieros mencionados no debe

interpretarse como una aseveración de que los montos expresados en colones pueden traducirse libremente a moneda local, al aplicar los tipos de cambio usados en la traducción.

(c) Instrumentos financieros

(i) Instrumentos financieros no derivados

Los instrumentos financieros no derivados comprenden inversiones en instrumentos patrimoniales y títulos de deuda, cuentas por cobrar comerciales y otras cuentas por cobrar, efectivo y equivalentes de efectivo, préstamos y bonos por pagar, cuentas por pagar comerciales y otras.

7

DURMAN ESQUIVEL, S.A. Y SUBSIDIARIAS

Notas a los Estados Financieros Consolidados

(Continúa)

Los instrumentos financieros no derivados son reconocidos inicialmente a

su valor razonable más, en el caso de instrumentos que no estén designados como un valor razonable con cambio en resultados, cualquier costo de transacción directamente atribuible. En forma subsiguiente a su reconocimiento inicial, los instrumentos financieros no derivados se valúan como se indica adelante.

El efectivo y equivalentes de efectivo incluye saldos de efectivo en caja y

bancos, así como los instrumentos financieros a la vista y otros valores de alta liquidez, con vencimiento original a la fecha de adquisición, de tres meses o menos, que son fácilmente convertibles en efectivo y con riesgo poco significativo de cambios en su valor.

Activos financieros al valor razonable con cambios en resultados Un instrumento se clasifica a valor razonable con cambios en resultados si

es mantenido para su negociación o ha sido designado como tal desde su reconocimiento inicial. Los instrumentos financieros son designados al valor razonable a través de resultados, si el Grupo administra tales inversiones y realiza decisiones de compra y venta con base en su valor de mercado o valor razonable, en concordancia con el documento de administración de riesgo o estrategia de inversión del Grupo. En su reconocimiento inicial, los costos atribuibles a las transacciones se reconocen en el estado de resultados cuando se incurren. Los instrumentos financieros incluidos en esta categoría se miden a su valor razonable, reconociendo los cambios o fluctuaciones en resultados.

Otros

Otros instrumentos financieros son medidos al costo amortizado utilizando

el método de interés efectivo, menos cualquier pérdida por deterioro.

8

DURMAN ESQUIVEL, S.A. Y SUBSIDIARIAS

Notas a los Estados Financieros Consolidados

(Continúa)

(ii) Instrumentos financieros derivados

El Grupo utiliza instrumentos financieros derivados para cubrir su exposición a la fluctuación cambiaria y riesgos de tasas de interés provenientes de actividades de financiamiento. La exposición neta de todas las subsidiarias se administra sobre una base centralizada. Como política, el Grupo no se involucra en transacciones especulativas y, por lo tanto, no mantiene ni emite instrumentos financieros con propósitos de negociación. Sin embargo, los derivados que no califican para contabilidad de cobertura se contabilizan como instrumento de negociación.

Los instrumentos financieros derivados son reconocidos inicialmente a su

valor razonable. Los costos atribuibles a las transacciones se reconocen en el resultado del período cuando se incurren. Posterior al registro inicial, los instrumentos financieros derivados son medidos a su valor razonable, y los cambios en ese valor son contabilizados como sigue:

Coberturas de flujo de efectivo

Cambios en el valor razonable de los instrumentos derivados de cobertura

designados como coberturas de flujos de efectivo, son reconocidos directamente en la sección patrimonial (en la cuenta Reserva de Cobertura) en la medida de que la cobertura es efectiva. Si la cobertura es inefectiva, los cambios en el valor razonable son reconocidos en el estado consolidado de pérdidas y ganancias.

Si el instrumento de cobertura ya no cumple con el criterio de contabilidad

de cobertura, expira o es vendido, terminado o ejercitado, la contabilidad de cobertura es interrumpida de forma prospectiva. La ganancia o pérdida acumulada previamente reconocida en el patrimonio permanece ahí hasta que la transacción prevista tenga lugar. Cuando el ítem cubierto es un activo no financiero, el monto reconocido en el patrimonio se transfiere al valor en libros del activo. En otros casos, el monto reconocido en el patrimonio es transferido al estado de pérdidas y ganancias en el mismo período que el ítem cubierto afecta a resultados.

Otros derivados no negociables Cuando un instrumento financiero derivado no es mantenido para

negociar, y no es designado como un derivado calificado, todos los cambios en su valor razonable son reconocidos inmediatamente en resultados.

9

DURMAN ESQUIVEL, S.A. Y SUBSIDIARIAS

Notas a los Estados Financieros Consolidados

(Continúa)

(d) Efectos y cuentas por cobrar

Los efectos y cuentas por cobrar se registran a su valor principal, pendiente de

cobro, menos una estimación por posibles cuentas de cobro dudoso y pérdida por deterioro. Ese valor principal representa el valor definido en el momento en que se generó la cuenta por cobrar, el cual es sustancialmente cercano a su valor de mercado.

El Grupo sigue la política de registrar una estimación para efectos y cuentas de

cobro dudoso, con base en una evaluación periódica del saldo de las carteras por cobrar. Esta evaluación considera aspectos tales como la capacidad de pago de los deudores, las garantías recibidas, la antigüedad de los saldos, informes de los asesores legales, el giro habitual de los negocios de sus deudores y otras consideraciones de la Administración. Las pérdidas en que se incurran en la recuperación de los efectos y cuentas por cobrar, se liquidan contra el saldo de la estimación.

El Grupo a nivel de consolidado sigue la política de revertir las cuentas por cobrar

en cobro judicial contra la estimación para los efectos y cuentas de cobro dudoso.

(e) Inventarios

Los inventarios están valuados al costo, el cual no excede el valor de mercado (valor neto de realización) de la forma siguiente: productos terminados y productos en proceso al costo promedio de fabricación; materias primas, materiales y suministros y repuestos al costo promedio en almacén; y mercaderías en tránsito al costo según facturas del proveedor.

El valor neto de realización es el precio estimado de venta en el curso normal de

los negocios, menos los costos estimados para finalizar su producción y los necesarios para llevar a cabo su venta.

Los costos de inventario incluyen los desembolsos incurridos en su adquisición,

los costos de producción, conversión y otros costos incurridos para colocarlos en condiciones de venta. En el caso de inventarios manufacturados y en proceso, el costo incluye una participación apropiada de costos indirectos de producción basados en una capacidad de operación normal.

10

DURMAN ESQUIVEL, S.A. Y SUBSIDIARIAS

Notas a los Estados Financieros Consolidados

(Continúa)

El Grupo sigue la política de registrar una estimación para valuación de inventarios en el monto de los inventarios que se consideran de lento movimiento y en otras consideraciones de la Administración. Las pérdidas en que se incurra por tales conceptos se liquidan contra el saldo de la estimación.

(f) Trabajos de construcción en proceso

Los trabajos de construcción en proceso representan los montos brutos no facturados que se esperan recuperar de los clientes por contratos de trabajo ejecutados a la fecha. Estos se miden al costo más un margen de utilidad reconocida a la fecha, menos el avance de obra ya facturado y pérdidas reconocidas. El costo incluye todos los desembolsos relacionados directamente a proyectos específicos y una asignación de aquellos indirectos variables o fijos incurridos por el Grupo en las actividades del contrato bajo una operación normal.

El valor de esos trabajos de construcción en proceso se presentan como parte de las cuentas por cobrar comerciales en el balance de situación consolidado. Si los pagos recibidos de los clientes exceden el ingreso reconocido, la diferencia se presenta como una cuenta por pagar en el balance de situación consolidado.

(g) Inmuebles, maquinaria y equipo

(i) Reconocimiento y medición

Los inmuebles, maquinaria y equipo se registran al costo, menos la depreciación acumulada y el importe acumulado de pérdidas por deterioro de valor.

El costo incluye aquellos desembolsos atribuibles directamente a la

adquisición del activo. El costo de activos construidos incluye el costo de materiales y mano de obra, así como cualquier otro costo directamente atribuible al hecho de colocar el activo en condiciones de uso, y los costos de desmantelar y remover activos y acondicionar el sitio en el cual el activo será ubicado.

Las ganancias y pérdidas sobre la disposición de una partida de

inmuebles, maquinaria y equipo son determinadas comparando el producto de la disposición con el valor en libros de inmuebles, maquinaria y equipo, y se reconocen como en otros ingresos en el estado de pérdidas y ganancias. Cuando un activo revaluado se vende, el monto de revaluación respectivo incluido en el superávit por revaluación se transfiere a las utilidades no distribuidas.

11

DURMAN ESQUIVEL, S.A. Y SUBSIDIARIAS

Notas a los Estados Financieros Consolidados

(Continúa)

(ii) Costos posteriores

Los costos de reemplazo de parte de un elemento de los activos productivos se reconocen en el valor en libros de un ítem, siempre que sea probable que el Grupo obtenga beneficios económicos futuros derivados del mismo y su costo pueda ser medido de manera fiable. El valor en libros del ítem reemplazado se excluye de los estados financieros. Los desembolsos por concepto de mantenimiento, reparaciones y mejoras se reconocen en resultados según se incurre en ellos.

(iii) Depreciación

La depreciación sobre el costo histórico de los activos productivos se calcula bajo el método de línea recta, con base en las vidas útiles estimadas de los activos respectivos. Los terrenos no se deprecian.

Las vidas útiles estimadas son las siguientes:

Años

Edificios e instalaciones De 20 a 50 Maquinaria y equipo De 5 a 10 Mobiliario y enseres De 5 a 10 Vehículos De 4 a 10 Herramientas De 2 a 10

Durante los periodos contables 2008 y 2007, no se han revisado las

estimaciones de vida útiles, valores residuales y métodos de depreciación, por considerarse que no hay cambios significativos.

(h) Activos intangibles

(i) Crédito mercantil (goodwill)

El crédito mercantil (goodwill o negative goodwill) proviene de la adquisición de subsidiarias o asociadas.

Adquisiciones previas a enero del 2002

Para aquellas adquisiciones realizadas antes de enero del 2002, el crédito mercantil representa el monto reconocido bajo el anterior marco de contabilidad (Principios de Contabilidad de Aceptación General en Costa Rica). En el 2002 se inició el proceso de transición para la adopción de las Normas Internacionales de Contabilidad.

12

DURMAN ESQUIVEL, S.A. Y SUBSIDIARIAS

Notas a los Estados Financieros Consolidados

(Continúa)

Adquisiciones después de Enero del 2002

Para adquisiciones posteriores a enero del 2002, el crédito mercantil representa el exceso del costo de adquisición sobre el interés del Grupo en el valor razonable de los activos, pasivos y pasivos contingentes identificados de la entidad adquirida. Cuando el exceso es negativo (crédito mercantil negativo-negative goodwill), este es reconocido inmediatamente en el estado de pérdidas y ganancias.

Medición

El crédito mercantil se registra al costo menos cualquier pérdida acumulada por deterioro. El Grupo sigue la práctica de someter el costo de ese activo a prueba de deterioro en forma anual y a la fecha del balance de situación. En relación a las sociedades, cuya inversión se contabiliza aplicando el método de participación el crédito mercantil forma parte del valor en libros de la inversión.

El valor del crédito mercantil se asigna a aquellas entidades que reportan y

que espera se beneficiaran de las sinergias de la combinación de negocios y aquellas consideradas como unidades generadoras de efectivo del Grupo.

(ii) Investigación y desarrollo

Los gastos en actividades de investigación, iniciadas con la finalidad de obtener conocimientos científicos o tecnológicos nuevos, se reconocen en el estado de pérdidas y ganancias cuando se incurren en ellos.

Las actividades de desarrollo corresponden a un plan o diseño para la

producción de productos y procesos nuevos o, sustancialmente mejorados. Los desembolsos de desarrollo se capitalizan sólo si los costos de desarrollo se pueden medir de manera fiable, el producto o proceso tiene viabilidad técnica y comercial, es probable la obtención de beneficios económicos futuros, y el Grupo dispone de recursos suficientes para completar el proyecto y para usar o vender el activo. El importe capitalizado incluye el costo de los materiales, mano de obra, y gastos generales directamente atribuibles al activo y necesarios para su puesta en funcionamiento de la forma prevista. Si el criterio anterior de reconocimiento no se cumple los desembolsos se reconoce en el estado de pérdidas y ganancias como gasto cuando se incurre.

13

DURMAN ESQUIVEL, S.A. Y SUBSIDIARIAS

Notas a los Estados Financieros Consolidados

(Continúa)

Los desembolsos de desarrollo capitalizados se valoran al costo menos la

amortización acumulada y las pérdidas acumuladas por deterioro de valor.

(iii) Otros activos intangibles Otros activos intangibles que son adquiridos por el Grupo, los cuales

tienen una vida útil finita son medidos al costo menos la amortización acumulada y pérdida acumulada por deterioro de valor.

Los costos incurridos por el Grupo en la adquisición de licencias e

implementación del software para uso interno como el SAP, son capitalizables como otros activos.

(iv) Desembolsos posteriores Los desembolsos posteriores se capitalizan sólo cuando dichos

desembolsos conlleven a un incremento de los beneficios económicos futuros asignados al activo específico al que se refieren. Cualquier otro desembolso, incluyendo aquellos incurridos en la generación interna de crédito mercantil y marcas comerciales, se reconocen en el estado de pérdidas y ganancias cuando se incurren.

(v) Amortización La amortización es reconocida en el estado de pérdidas y ganancias se

calcula por el método de línea recta, con base en las vidas útiles estimadas de los activos intangibles con vida útil finita.

(i) Activos arrendados

Arrendamientos establecidos en términos bajo los cuales el Grupo asume

sustancialmente todos los riesgos y beneficios de la propiedad, son clasificados como arrendamientos financieros. En el momento de su reconocimiento, el activo arrendado es medido en un monto igual al menor entre su valor razonable y el valor presente de los pagos mínimos del arrendamiento. Posterior a su registro inicial, el activo se contabiliza de acuerdo con la política contable que procede a ese activo.

14

DURMAN ESQUIVEL, S.A. Y SUBSIDIARIAS

Notas a los Estados Financieros Consolidados

(Continúa)

Otros arrendamientos son arrendamientos operativos, de tal forma que el

activo arrendado no es reconocido en el balance de situación consolidado del Grupo.

(j) Deterioro

(i) Activos financieros

Un activo financiero se valora en cada fecha del balance para determinar

si existe evidencia objetiva de un deterioro de valor. Un activo financiero se considera deteriorado si existe evidencia objetiva indicativa de que uno o más eventos han tenido un efecto negativo en los flujos de efectivo futuros estimados del activo.

La pérdida por deterioro de valor en relación con activos financieros

registrados a su costo amortizado, se calcula como la diferencia entre su valor en libros, y el valor presente de los flujos de efectivo futuros estimados, descontados a la tasa de interés efectivo. Una pérdida por deterioro de valor en relación con un activo financiero disponible para la venta se calcula por referencia a su valor razonable.

Los activos financieros individualmente significativos se valoran de forma

individual para analizar su deterioro. El resto de activos financieros se evalúan en grupos que comparten características de riesgos crediticios similares.

Todas las pérdidas por deterioro de valor se reconocen en resultados.

Cualquier pérdida acumulada en relación con un activo financiero disponible para la venta reconocido anteriormente en el patrimonio, se transfiere a resultados.

Una pérdida por deterioro de valor se revierte si la reversión puede

asignarse a un evento ocurrido con posterioridad al reconocimiento de la pérdida por deterioro de valor. En el caso de activos financieros registrados al costo amortizado y para los disponibles para la venta que son instrumentos de deuda, la reversión se reconoce en resultados. En el caso de activos financieros disponibles para la venta que son instrumentos de patrimonio, la reversión se reconoce directamente en el patrimonio.

15

DURMAN ESQUIVEL, S.A. Y SUBSIDIARIAS

Notas a los Estados Financieros Consolidados

(Continúa)

(ii) Activos no financieros

El importe en libros de los activos no financieros del Grupo, excluyendo

inventarios e impuestos diferidos, se revisan a cierre de cada ejercicio contable para determinar si existe algún indicio de deterioro de su valor. Si existen tales indicios, entonces se estima el valor recuperable del activo. En el caso de un crédito mercantil y de activos intangibles con vidas útiles indefinidas o que aún no se encuentren disponibles para su uso, el valor de recuperación se estima en cada fecha de balance.

Con el propósito de realizar esa prueba de deterioro, los activos se

agrupan en el grupo más pequeño de activos que generan flujos de efectivo procedentes del uso continuado que sean independientes de aquellos flujos de efectivo producidos por otros activos o grupos de activos (la “unidad generadora de efectivo-UGE”).

Una pérdida por deterioro de valor se reconoce si el importe en libros de

un activo o de su unidad generadora de efectivo es superior a su importe recuperable. Las pérdidas por deterioro de valor se reconocen en pérdidas y ganancias. Las pérdidas por deterioro de valor de las unidades generadoras de efectivo se distribuyen para reducir el importe en libros de una unidad generadora en el siguiente orden; en primer lugar se reduce el importe en libros de cualquier crédito mercantil asignado a la unidad generadora de efectivo, y luego se reduce el importe en libros de los demás activos de la UGE, prorrateando en función de su importe en libros en la unidad generadora de efectivo.

El monto recuperable de un activo o de una UGE es el mayor entre su

valor en uso y su valor razonable menos los costos de venta. Para determinar el valor en uso, se descuentan los flujos futuros de efectivo estimados a su valor actual usando un tipo de descuento antes de impuestos, que refleje las evaluaciones actuales del mercado correspondientes al valor del dinero en el tiempo y los riesgos específicos del activo.

16

DURMAN ESQUIVEL, S.A. Y SUBSIDIARIAS

Notas a los Estados Financieros Consolidados

(Continúa)

La pérdida de deterioro con respecto a un crédito mercantil no se revierte.

Con respecto a otros activos, la pérdida de deterioro reconocida en periodos anteriores es analizada en cada fecha de reporte para establecer cualquier indicio de que tal pérdida ha disminuido o no existe. Una pérdida de deterioro es reversada si ha habido un cambio en los estimados utilizados para determinar el valor de recuperación. Una pérdida de deterioro es revertida únicamente en la medida en que el valor en libros no excede el valor en libros que hubiera sido determinado, neto de depreciación y amortización, si la pérdida por deterioro no hubiese sido reconocida.

(k) Cuentas por pagar

Las cuentas por pagar, las cuales incluyen montos por pagar comerciales y otras,

representa bienes y servicios provistos al Grupo previo a la fecha de reporte los cuales están pendientes de cancelación. Estos montos son llevados al costo amortizado.

(l) Provisiones

Una provisión se reconoce si como resultado de un suceso pasado, el Grupo tiene

una obligación presente legal o implícita que pueda ser estimada de forma fiable y es probable la salida de beneficios económicos para cancelar la obligación. Las provisiones se calculan descontando los desembolsos futuros esperados a un tipo de interés antes de impuestos que refleje las evaluaciones actuales que el mercado este haciendo del dinero y de los riesgos específicos de la obligación.

(m) Beneficios a empleados

Beneficios de despido o de terminación-prestaciones sociales

En general y en los diferentes países donde opera el Grupo, las legislaciones

requieren el pago de cesantía al personal cuando se retira o cesa su función con el Grupo. En algunos países, tal pago debe ser reconocido cuando el empleado se despide sin justa causa, y en otros representa un derecho adquirido que debe ser pagado independientemente de las condiciones que mediaron en su despido o retiro. Tal beneficio se calcula con base en un mes de sueldo por cada año de servicio, con límites definidos en cada legislación.

17

DURMAN ESQUIVEL, S.A. Y SUBSIDIARIAS

Notas a los Estados Financieros Consolidados

(Continúa)

Para atender esas obligaciones eventuales, en algunas subsidiarias se registra una

estimación para cubrir esa obligación, calculadas con base en los parámetros definidos por cada legislación, y tomando en consideración los acuerdos alcanzados con Asociaciones de Empleados que operen en las diferentes subsidiarias, a las cuales y para algunos casos, se les trasfiere mensualmente una parte del monto de esa estimación. En Costa Rica, en adición a la transferencia que se realiza a la Asociación de Empleados, por requerimientos legales se transfiere un 3% de los salarios pagados mensualmente al Fondo de Pensiones Complementarias derivado de la Ley de Protección al Trabajador.

En México y por requerimientos legales, se sigue la práctica de otorgar a sus empleados una participación sobre las utilidades, la cual se calcula sobre el 10% de las utilidades con la excepción del director, ya que el mismo se considera parte de la Junta Directiva. Del 100% de las utilidades a pagar, un 50% se paga de acuerdo con el ingreso de los trabajadores, y el remanente por el número de días trabajados. Durante el 2008 se cancelaron, por este concepto la suma de $1.136.797 pesos (aproximadamente ¢46.289- en miles) ($842.758 en el 2007, aproximadamente ¢39.107 en miles).

Participación de los empleados en las utilidades

Anualmente se sigue la práctica de otorgar a ejecutivos o personal gerencial, una compensación adicional establecida con base en el desempeño y logro de metas. Los parámetros para su cálculo se definen al inicio del año, y son monitoreados por el área de Recursos Humanos del Grupo. Su pago se realiza cuando se concluye el análisis de los resultados obtenidos.

(n) Capital acciones

Acciones comunes Las acciones comunes son clasificadas en la sección patrimonial. Los

costos incrementales directamente atribuibles a la emisión de acciones comunes son reconocidos como una deducción del patrimonio.

18

DURMAN ESQUIVEL, S.A. Y SUBSIDIARIAS

Notas a los Estados Financieros Consolidados

(Continúa)

Acciones preferentes

Las acciones preferentes se clasifican como instrumento patrimonial si no

son redimibles, o redimible únicamente a opción del emisor, y si cualquier dividendos es discrecional a opción del emisor. Los dividendos pagados sobre este tipo de acciones preferentes clasificadas en el patrimonio, se reconocen como distribución en el patrimonio tras su aprobación por los accionistas del Grupo.

La acción preferente clasifica como pasivo si contempla una obligación

contractual para su redención a una fecha específica o a opción de su tenedor, y si el pago de dividendos no es discrecional. El dividendo que se pague sobre esas acciones, se reconoce como gasto por interés en el estado de pérdidas y ganancias.

Adquisición de acciones propias

Cuando el capital social reconocido como patrimonio se adquiere por el

Grupo, el monto pagado, incluyendo los costos directamente atribuibles a esa adquisición, se reconoce como una disminución en el patrimonio. Tales acciones adquiridas se clasifican como acciones en tesorería (disminuyendo el total de patrimonio). Cuando se venden las acciones propias, el importe recibido se reconoce como un incremento en el patrimonio y la ganancia o pérdida de la transacción se registra contra las utilidades no distribuidas.

(o) Reserva legal

De acuerdo con las regulaciones vigentes en algunos países, las subsidiarias

deben destinar un porcentaje de la utilidad neta de cada año para la formación de una reserva legal.

De acuerdo con regulaciones vigentes, las compañías costarricenses deben

destinar el 5% de las utilidades netas de cada año para la formación de la reserva legal, hasta alcanzar el 20% del capital acciones de conformidad a lo establecido por la Ley Nº 7201 (Ley Reguladora del Mercado de Valores y reformas al Código de Comercio del 10 de octubre de 1990).

19

DURMAN ESQUIVEL, S.A. Y SUBSIDIARIAS

Notas a los Estados Financieros Consolidados

(Continúa)

(p) Ingresos

(i) Ventas de productos

El ingreso por ventas de productos es medido al valor razonable del bien recibido

o cobrable, neto de devoluciones, descuentos comerciales o rebajas por volumen de venta. El ingreso es reconocido cuando los riesgos y beneficios significativos que se derivan de su propiedad han sido transferidos al comprador, su recuperación es probable, los costos asociados y el posible retorno de productos puede ser estimado con fiabilidad y no existe un involucramiento continuo de la administración con los productos.

La transferencia de riesgos y ventajas varía dependiendo de los términos

individuales del contrato de venta.

(ii) Contratos de construcción Los ingresos por contratos incluyen el importe inicial acordado en el contrato

más modificaciones posteriores respecto al trabajo inicialmente contratado, y reclamaciones e incentivos monetarios que pueden generar un ingreso y que se puedan valorar de manera fiable. Cuando el resultado de un contrato de construcción se pueda estimar con suficiente fiabilidad, los ingresos y los costos asociados con el mismo se reconocen en resultados en función de su porcentaje de realización.

El estado de realización se determina con base al examen del trabajo ejecutado.

Cuando el resultado de un contrato de construcción no se pueda estimar con suficiente fiabilidad, los ingresos de éste se reconocen sólo en la medida que sea probable recuperar los costos incurridos. Cualquier pérdida esperada por causa de un contrato se reconoce inmediatamente como gasto.

(q) Reconocimiento de costos y gastos

Los costos y gastos son reconocidos en el estado consolidado de utilidades en el

momento en que se incurren; o sea por el método de devengado.

20

DURMAN ESQUIVEL, S.A. Y SUBSIDIARIAS

Notas a los Estados Financieros Consolidados

(Continúa)

(r) Gastos de arrendamiento operativo Los pagos realizados bajo los contratos de arrendamiento operativo se reconocen

en el estado de pérdidas y ganancias bajo el método de línea recta durante el plazo del arrendamiento. Los incentivos recibidos sobre arrendamiento se reconocen como una reducción del gasto total de arrendamientos y durante el periodo del arrendamiento.

Cuando un arrendamiento operativo se termina antes de la expiración del periodo

del arrendamiento, cualquier pago requerido por el arrendador como castigo, se reconoce como un gasto en el período en que la terminación ocurre.

Los pagos mínimos realizados bajo arrendamientos financieros se componen de

dos partes, los gastos financieros y la amortización de la deuda. Los gastos financieros se distribuyen a cada ejercicio del período de arrendamiento de tal forma que se aplique un tipo de interés constante sobre el saldo de la deuda pendiente de amortizar en cada momento.

(s) Gastos financieros

Los gastos financieros incluyen gasto por intereses sobre préstamos bancarios,

bonos estandarizados u otros, pérdidas por diferencial cambiario y cambios en el valor razonable de activos financieros al valor razonable con cambios en resultados, los cuales se reconocen en el estado de pérdidas y ganancias conforme se incurren. Todos los intereses de préstamos y bonos se reconocen en los resultados usando el método del tipo de interés efectivo.

(t) Impuesto sobre la renta

El gasto por impuesto sobre la renta está compuesto por impuestos corrientes e

impuestos diferidos. El gasto por impuesto sobre la renta se reconoce en el estado consolidado de utilidades, excepto que el mismo esté asociado con alguna partida reconocida directamente en la sección patrimonial, en cuyo caso se reconoce en el patrimonio.

Los impuestos corrientes representan la cantidad a pagar por el gasto por

impuesto sobre las ganancias en relación con la ganancia del ejercicio, usando tipos impositivos aprobados o a punto de aprobarse en la fecha de balance, y cualquier ajuste a la cantidad a pagar por gasto por impuesto sobre las ganancias relativo a ejercicios anteriores.

21

DURMAN ESQUIVEL, S.A. Y SUBSIDIARIAS

Notas a los Estados Financieros Consolidados

(Continúa)

Los impuestos diferidos se reconocen usando el método de balance, generándose

diferencias temporales por la diferencia entre el valor en libros de activos y pasivos para efectos financieros y los valores utilizados para propósitos fiscales.

El activo por impuesto diferido se reconoce en la medida de que es probable de

que existirán utilidades gravables disponibles en el futuro, contra las cuales las diferencias temporales pueden ser utilizadas. Los activos por impuesto sobre la renta diferido se revisa en cada fecha de reporte y se reduce en la medida de que no será probable que el beneficio fiscal respectivo se realizará.

(u) Utilidad (pérdida) por acción

La utilidad (pérdida) por acción común se calcula dividiendo la utilidad (pérdida) neta atribuible a los accionistas ordinarios del Grupo entre el número promedio de acciones ordinarias en circulación durante el año.

(v) Información de segmentos

Los segmentos son componentes identificables del Grupo, que proveen bienes o

servicios relacionados (segmento de negocio), o proveen bienes o servicios en un ámbito económico específico (segmento geográfico), los están cuales sujetos a riesgos y rendimientos de naturaleza diferentes a los de otros segmentos. El formato principal de información por segmentos del Grupo es el de segmentos geográficos.

(w) Nuevas normas e interpretaciones aún no adoptadas

Existe un número de normas nuevas, actualizaciones a normas o interpretaciones,

aún no vigentes o efectivas para el año que termina el 31 de diciembre de 2008, que no se han aplicado en la preparación de los estados financieros consolidados que se acompañan. Tales normas se detallan como sigue:

• La NIIF 8, la cual es obligatoria para los estados financieros del 2009,

requerirá que se revele la información por segmentos, basada en los informes internos analizados periódicamente por la máxima autoridad en la toma de decisiones de la entidad para establecer el desempeño de los segmentos y asignar recursos a los mismos.

22

DURMAN ESQUIVEL, S.A. Y SUBSIDIARIAS

Notas a los Estados Financieros Consolidados

(Continúa)

• NIC 23 revisada, Costos por intereses, elimina la opción de cargar a gastos los costos por intereses y requiere que la entidad capitalice los costos por intereses directamente atribuibles a la adquisición, construcción o producción de un activo como parte del costo de dicho activo. La NIC 23 revisada será obligatoria para estados financieros en o a partir del 01 de enero de 2009. De acuerdo con consideraciones transitorias, el Grupo aplicará la NIC 23 revisada a aquellos activos para los cuales la capitalización de costos por intereses inicie en o con posterioridad a la fecha de vigencia.

• CINIIF 13, Programas para cliente leales, aborda la contabilización de

entidades que operan, o bien participan en, programas para clientes leales ofrecidos a sus clientes. Se relaciona con programas por medio de los cuales el cliente puede canjear puntos por premios, tales como bienes o servicios gratuitos o con un descuento. La CINIIF 13 será obligatoria para los estados financieros del 2009. El Grupo no ha determinado el impacto significativo de esta norma.

• La NIC 1 revisada, Presentación de los estados financieros (2007),

introduce el término “estado de resultado global” (Statement of Total Comprehensive Income) que representa los cambios en el patrimonio originados durante un periodo y que son diferentes a aquellos derivados de transacciones efectuadas con accionistas. La actualización de la NIC 1 pasará a ser obligatoria para estados financieros a partir del 01 de enero de 2009. Tal actualización tendrá impacto en la presentación de cambios en el patrimonio se espera que su aplicación tenga un impacto significativo en la presentación de los estados financieros consolidados.

• Actualización a la NIC 32, Instrumentos financieros: Presentación y a la

NIC 1, Presentación de los estados financieros Instrumentos financieros con opción de venta y obligaciones que surgen en la liquidación, con opción de venta y los instrumentos que imponen a la entidad una obligación de entregar a otra parte una participación proporcional en los activos netos de la entidad solo en la liquidación de la entidad, se clasifiquen como instrumentos de patrimonio si se cumplen ciertas condiciones. Las actualizaciones pasarán a ser obligatorias para estados financieros del 2009, y requerirán aplicación retrospectiva y se espera que no tengan impacto alguno en los estados financieros consolidados.

• La NIIF 3 revisada, Combinaciones de negocios (2008), incluye los

cambios siguientes:

23

DURMAN ESQUIVEL, S.A. Y SUBSIDIARIAS

Notas a los Estados Financieros Consolidados

(Continúa)

- La definición de “negocio” fue ampliada, lo cual probablemente

provocará que más adquisiciones reciban el tratamiento de “combinaciones de negocios”.

- Las contrapartidas de carácter contingente se medirán a su valor

razonable y los cambios posteriores se registrarán en los resultados del periodo.

- Los costos de transacción, salvo los costos para la emisión de

acciones e instrumentos de deuda, se reconocerán como gastos cuando se incurran.

- Cualquier participación previa en un negocio adquirido se medirá a

su valor razonable con cambios en resultados. - Cualquier interés no controlado (participación minoritaria) se

medirá ya sea a su valor razonable o a la participación proporcional en los activos y pasivos identificables de la adquirida, transacción por transacción.

La NIIF 3 revisada pasará a ser obligatoria para estados financieros 2010 y será aplicada de forma prospectiva.

• La NIC 27 revisada, Estados financieros consolidados y separados

(2008), requiere que los cambios en la participación en una subsidiaria, sean registrados como transacciones de capital. Cuando la Compañía pierde el control de una subsidiaria, la Norma requiere que las acciones que se mantengan en esa subsidiaria sean revaluadas a su valor razonable con cambios en resultados. La actualización a la NIC 27 pasará a ser obligatoria para estados financieros del 2010 y se espera que no tenga un impacto significativo en los estados financieros consolidados.

• La NIIF 2 revisada, Pagos basados en acciones, condiciones para la

consolidación de la concesión y caducidades, aclara la definición de condiciones para la consolidación de la concesión, introduce las condiciones de no consolidación, requiere que estas condiciones de no consolidación sean reflejadas a su valor razonable a la fecha de otorgamiento de la concesión y establece el tratamiento contable para las condiciones de no consolidación y para las caducidades. La actualización de la NIIF 2 pasará a ser obligatoria para estados financieros del 2009 y requerirá una aplicación retrospectiva.

24

DURMAN ESQUIVEL, S.A. Y SUBSIDIARIAS

Notas a los Estados Financieros Consolidados

(Continúa)

(4) Determinación del valor razonable

Activos, pasivos y pasivos contingentes de la entidad adquirida, que cumplen las

condiciones de reconocimiento bajo el NIIF 3 “Combinación de Negocio” son reconocidos a su valor razonable a la fecha de adquisición como sigue:

(i) Propiedad, planta y equipo

El valor razonable de la propiedad, planta y equipo reconocido como resultado de una combinación de negocios, está basado en sus valores de mercado. Ese valor de mercado corresponde al importe estimado por el que podría intercambiarse en la fecha de la valoración entre un comprador y un vendedor interesado en una transacción en condiciones de independencia mutua, tras haberse llevado a cabo una negociación en la que ambas partes hayan actuado con conocimiento, prudencia y sin estar obligados. El valor de mercado de instalaciones o maquinaria, mobiliario y equipo, se basa en precios de mercado para activos similares o valores obtenidos de estudios periciales realizados por peritos independientes.

(ii) Activos intangibles

El valor razonable de patentes y marcas comerciales adquiridas en una combinación de negocios, está basado en el cálculo del valor presente de los pagos estimados por regalías que se han dejado de pagar como resultado de patentes o marcas propias. El valor razonable de otros activos intangibles se determina descontando los flujos de efectivo futuros estimados del activo, los que serían derivados del uso o eventual venta de estos activos.

(iii) Inventarios

El valor razonable de los inventarios adquiridos en una combinación de negocios, es determinado con base en su precio de venta dentro del curso ordinario del negocio, menos los costos estimados para su terminar su producción y llevar a cabo su venta, y un margen razonable basado en el esfuerzo requerido para terminarlos y realizar la venta de dichos inventarios.

(iv) Inversiones en instrumentos patrimoniales y valores de deuda

El valor razonable de los activos financieros reconocidos al valor razonable con cambios en resultados, inversiones mantenidas hasta el vencimiento, e inversiones disponibles para la venta, está determinado por la referencia a sus cotizaciones de precios de oferta, a la fecha de reporte. El valor razonable de las inversiones mantenidas hasta el vencimiento es determinado únicamente, para propósitos de revelación.

25

DURMAN ESQUIVEL, S.A. Y SUBSIDIARIAS

Notas a los Estados Financieros Consolidados

(Continúa)

(v) Saldos por cobrar comerciales y otras El valor razonable de saldos por cobrar comerciales y otras, excepto proyectos de

construcción en proceso, se estima como el valor presente de los flujos de efectivo, descontados a una tasa de interés de mercado a la fecha de reporte.

(vi) Préstamos bancarios a largo plazo

El valor razonable, calculado a efectos de la información a revelar, se calcula en

base al valor presente de los flujos de efectivo futuros de capital e intereses, descontados al tipo de interés de mercado en la fecha de presentación.

(vii) Pasivos contingentes

Los pasivos contingentes se reconocen a su valor razonable en la adquisición, si

ese valor razonable se puede medir con fiabilidad. (5) Administración del riesgos financiero

Esta nota presenta información sobre la exposición del Grupo a los riesgos crediticios, de liquidez y de mercado, los objetivos, políticas y procesos del Grupo para medir y manejar el riesgo, así como la administración del capital del Grupo. Revelaciones cuantitativas son incluidas en las notas a los estados financieros consolidados.

La Gerencia del Grupo tiene la responsabilidad por el establecimiento y vigilancia

del marco conceptual de los riesgos del Grupo, así como la definición de estrategias orientadas al desarrollo y monitoreo de las políticas de administración de riesgo del Grupo. Esta Gerencia reporta a la Junta Directiva de sus actividades.

Las políticas de administración de riesgo del Grupo son establecidas para

identificar y analizar los riesgos que enfrenta el Grupo, establecer los límites y controles de riesgo apropiados, y monitorear esos riesgos y su adherencia a esos límites. Esas políticas de riesgo son revisadas regularmente para reflejar los cambios en las condiciones de mercado y actividades del Grupo.

26

DURMAN ESQUIVEL, S.A. Y SUBSIDIARIAS

Notas a los Estados Financieros Consolidados

(Continúa)

El Comité de Auditoría del Grupo supervisa la manera en que la dirección

controla el cumplimiento de las políticas y procedimientos de gestión de riesgos del Grupo, y revisa si la política de gestión de riesgos es apropiada respecto de los riesgos a los que se enfrenta el Grupo. Este Comité es asistido por Auditoria Interna en su función como supervisor. Auditoria Interna realiza revisiones de los controles y procedimientos de gestión del riesgo, cuyos resultados se comunican al Comité de Auditoría.

El propósito de la gestión de riesgo es que no se tome ningún riesgo sin antes

haberlo estudiado, o sin antes tener en cuenta alguna estrategia para su debida mitigación. Hay ciertos riesgos (tipo de cambio, tasas de interés, etc.) que se pueden manejar, por lo que es importante tener los instrumentos que ayuden a mitigarlos. Para poder lograr estas metas, se tienen 4 niveles (Comité de Riesgos) de aprobación de cualquier estrategia de cobertura que son las siguientes:

• Gerencia de Riesgos • Dirección Financiera • Dirección General • Comité de Riesgos

Dependiendo de la complejidad, importancia, volumen que involucre cierto riesgo

o estrategia, se requieren diferentes niveles de aprobación. Por la naturaleza de su negocio, y por su diversificación tanto de productos como

de regiones, el Grupo esta expuesto a diferentes riesgos financieros: riesgos relacionados al valor crediticio, fluctuaciones en tasa de interés, en tipos de cambio, precios de materiales (commodities) y liquidez. Sin embargo las exposiciones financieras más significativas del Grupo están relacionadas a fluctuaciones de tasas de interés sobre deudas y variaciones de tipo de cambio. Durante el curso normal de sus operaciones, tales riesgos se manejan por medio del uso de instrumentos derivados. Contablemente los derivados han sido clasificados como Coberturas de Flujos de Efectivo (Cash Flow Hedges), por lo que los respectivos cambios en valor razonable no son reconocidos en resultados, sino hasta que venzan los instrumentos, o hasta que se descontinúe su respectiva Contabilidad de Cobertura. Para esos instrumentos, los cambios en valor razonable son clasificados bajo la cuenta de patrimonio denominada reserva de cobertura.

27

DURMAN ESQUIVEL, S.A. Y SUBSIDIARIAS

Notas a los Estados Financieros Consolidados

(Continúa)

Al 31 de diciembre de 2008 y de 2007 el Grupo Durman tiene Plain Vanilla

Interest Rate Swaps, Cross Currency Swaps, y Forwards de tipos de cambios (simples y estructurados) que cubren las obligaciones financieras bancarias de los riesgos de tasa de interés, riesgos cambiarios, y otras exposiciones inherentes en un ámbito regional como el que se desenvuelve el Grupo. De acuerdo a NIIF´s, los cambios en los valores razonables de las coberturas que clasifican para Cash Flow Hedges, se reconocen en resultados hasta su vencimiento, o hasta que se termine la contabilidad de cobertura. Durante el 2008 y 2007 todos los instrumentos financieros derivados que aplican para contabilidad de cobertura se evaluaron periódicamente y resultaron efectivos en todas las ocasiones. Por esta razón, no se reconoce ninguna inefectividad en resultados en el 2008 y 2007.

1. Riesgo de crédito

El riesgo crediticio es el riesgo de pérdidas financieras para el Grupo si un cliente

o la contraparte de un instrumento financiero no cumplen en la atención de sus obligaciones contractuales, y se origina principalmente sobre cuentas por cobrar a clientes. Es un riesgo inherente al negocio y el cual se maneja muy de cerca, buscando mitigarlo constantemente mediante la diversificación de mercados o de productos, así como evitando grandes dependencias en un sector de la economía o en un solo cliente o tipo de clientes.

En esta área, el Grupo ha identificado tres riesgos de crédito que pueden afectar el

negocio: a. Riesgo de Contraparte derivados: Este riesgo se considera que está

bastante diversificado bajo las condiciones en las que trabaja el Grupo. Se tiene derivados con instituciones diversas y por mercado, lo que limita la exposición a un solo participante en el mercado de derivados.

b. Riesgo de Contraparte clientes: Como curso natural del negocio, se tiene

una exposición grande con respecto a los clientes del Grupo. Esto se mitiga por medio de un análisis de crédito que incluye tanto estudios de crédito internos, así como estudios de crédito de analizadoras de crédito profesionales, y un seguro de crédito que cubre entre un 60% y un 65% del valor de la cartera de clientes que califica, específicamente en lo relativo a mora prolongada, insolvencia legal, e insolvencia de hecho. Además se dispone de una política de crédito corporativa a la cual todas las subsidiarias se deben de apegar.

28

DURMAN ESQUIVEL, S.A. Y SUBSIDIARIAS

Notas a los Estados Financieros Consolidados

(Continúa)

La máxima exposición al riesgo crediticio de deudores y cuentas por cobrar está representada por el saldo de cada activo financiero. En la nota 31 se hace un desglose de las cuentas por cobrar netas por tipo de cliente, así como un detalle por antigüedad. La administración ejecuta una provisión mensual suficiente para cubrir cualquier contingencia crediticia.

c. Riesgo de Contraparte proveedores: Por estrategia, el Grupo busca

obtener economías de escala al comprar por volumen y así alcanzar precios más atractivos. Esto expone al Grupo a tener dependencia de ciertos proveedores que pueden manejar ciertos volúmenes. Se tiene un historial que permite al Grupo negociar con los proveedores que en el pasado han demostrado su capacidad para manejar sus pedidos a los precios deseados y en el tiempo pactado.

Con relación a las cuentas de inversión, el Grupo tiene como política la ejecución

de inversiones seguras, en instituciones con un buen historial de calificación de riesgo y registradas y autorizadas ante un ente regulador.

2. Riesgo de liquidez

El riesgo de liquidez es el riesgo que se genera cuando el Grupo no presenta

capacidad de atender sus obligaciones de pago ante los proveedores. Esto no solo conllevaría problemas crediticios, de imagen y credibilidad, sino que también afecta la viabilidad de nuestro negocio. Este riesgo es manejado en forma centralizada por la Tesorería Corporativa del Grupo, la cual y para mitigar este riesgo, monitorea constantemente y en forma centralizada los flujos de caja del Grupo, consolidando, supervisando las fechas y flujos necesarios para cumplir con las obligaciones, así como también los ingresos recibidos producto de la gestión de cobro en todos y cada uno de los países, con el fin de administrar los fondos de una manera óptima. El objetivo es cumplir en forma adecuada y oportuna con todas las obligaciones adquiridas, tanto financieras o como de otra índole. El proceso de inversión (en caso de flujos excedentes), así como la adquisición de deuda (en caso de falta de fondos) es responsabilidad de la Tesorería Corporativa.

29

DURMAN ESQUIVEL, S.A. Y SUBSIDIARIAS

Notas a los Estados Financieros Consolidados

(Continúa)

El Grupo utiliza diversas proyecciones financieras que le permiten manejar su

flujo de efectivo operacional de forma tal que se asegura de tener suficiente efectivo para cubrir sus necesidades operativas, incluyendo las obligaciones financieras. Adicionalmente, mantiene líneas de crédito revolutivas a nivel regional a disposición para cubrir faltantes por situaciones imprevistas por un monto de ¢11.217.000 (en miles) (negociadas en US dólares por un monto de US$20.000.000).

3. Riesgo de mercado

El riesgo del mercado es el riesgo de que cambios en los precios del mercado, tales

como tipos de cambio y tasas de interés y precios de materiales, puedan afectar los ingresos del Grupo o el valor de sus instrumentos financieros. El objetivo es manejar y controlar las exposiciones de riesgo de mercado dentro de parámetros aceptables.

• Riesgo de tipo de cambio