originalvirtual.urbe.edu/tesispub/0036436/conclu.pdf · 2009. 5. 18. · ascensos, ya que existe...

TRANSCRIPT

131

Por otra parte, en cuanto al desarrollo y crecimiento gerencial se

observó una frecuencia media baja en los cursos de capacitación lo cual

indica limitaciones hacia el crecimiento profesional de los trabajadores, por lo

cual estas áreas se consideran prioritarias para ser intervenidas en beneficio

de la cultura organizacional de la Administración Tributaria. Todos los

hallazgos obtenidos en el estudio resaltan la importancia de modificar

aquellos elementos de la cultura que están limitando las percepciones de los

miembros de la organización, así como el éxito de la institución en un

contexto de profundos cambios, para aportar soluciones estratégicas a la

situación de la Administración Tributaria.

3.- CONCLUSIONES.

Las conclusiones de este estudio se señalan seguidamente en

relación con la cultura organizacional de la Administración Tributaria:

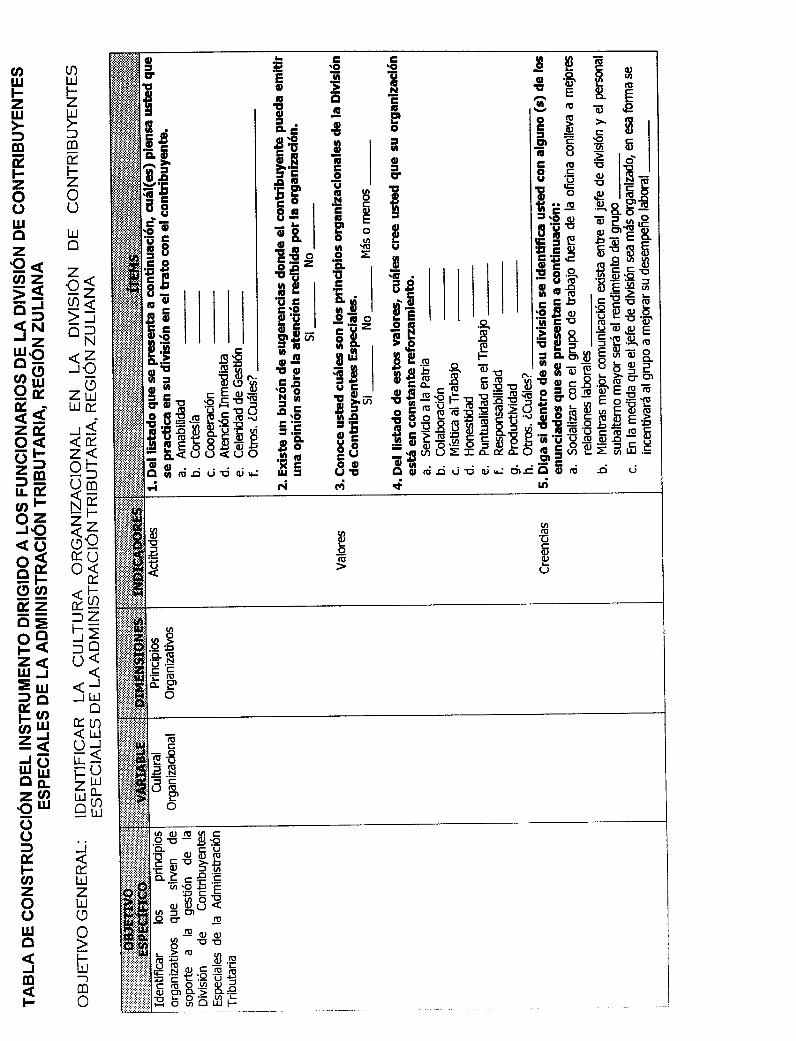

- Al identificar los principios organizativos que sirven de soporte a la

gestión de la División de Contribuyentes Especiales de la Administración

Tributaria, se determinó que existen deficiencias en la divulgación de los

valores, aún cuando estos guían el comportamiento de los trabajadores y se

aplican en el contexto organizacional, lo que implicaría que han adquirido

estos valores a través de otros medios informativos diferentes a la gerencia.

- Al identificar las oportunidades de desarrollo y crecimiento gerencial

que tienen los trabajadores de la Administración Tributaria, se evidenció que

existe baja frecuencia en las oportunidades de entrenamiento que denota un

132

escaso desarrollo gerencial, lo cual es perjudicial para el desarrollo

profesional de los trabajadores, así como para las posibilidades de

desarrollar una carrera ascendente dentro de la organización.

- Al identificar el estilo gerencial característico que se emplea dentro

de la división se determinó que la gerencia representa un apoyo para la

mayoría de los trabajadores de la institución. Se estableció que existe

correspondencia entre los resultados esperados en el desempeño laboral de

los trabajadores y los resultados obtenidos efectivamente. Así como también

los empleados logran una actuación dentro de los lineamientos establecidos

lo cual significa un aspecto positivo en la organización. Por lo tanto, el estilo

gerencial identificado en el SENIAT es participativo de grupo.

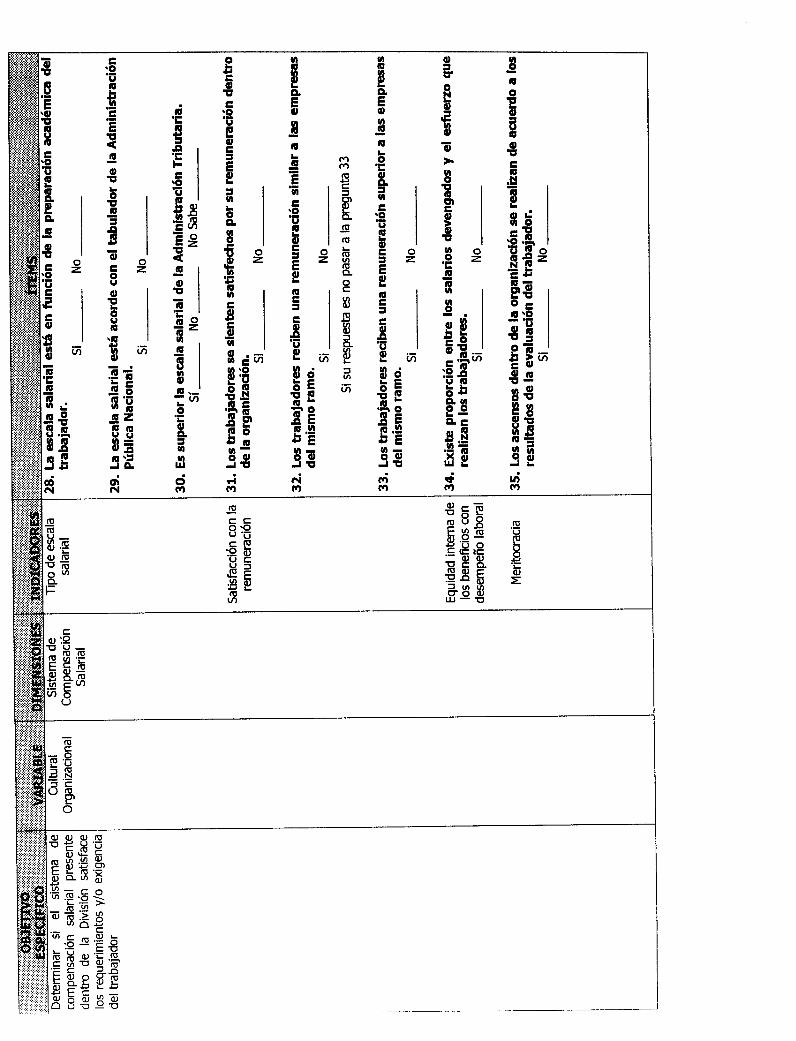

- Al determinar el sistema de compensación salarial presente dentro

de la división para establecer si el mismo satisface los requerimientos y/o

exigencia del trabajador se determinó que existe equidad interna y equidad

externa del salario, existiendo gran satisfacción por las remuneraciones

recibidas por los trabajadores del SENIAT. Sin embargo, existe insatisfacción

en cuanto a que los ascensos dentro de la organización no se realizan de

acuerdo a los resultados de la evaluación de los trabajadores, o sea, no

existe meritocracia.

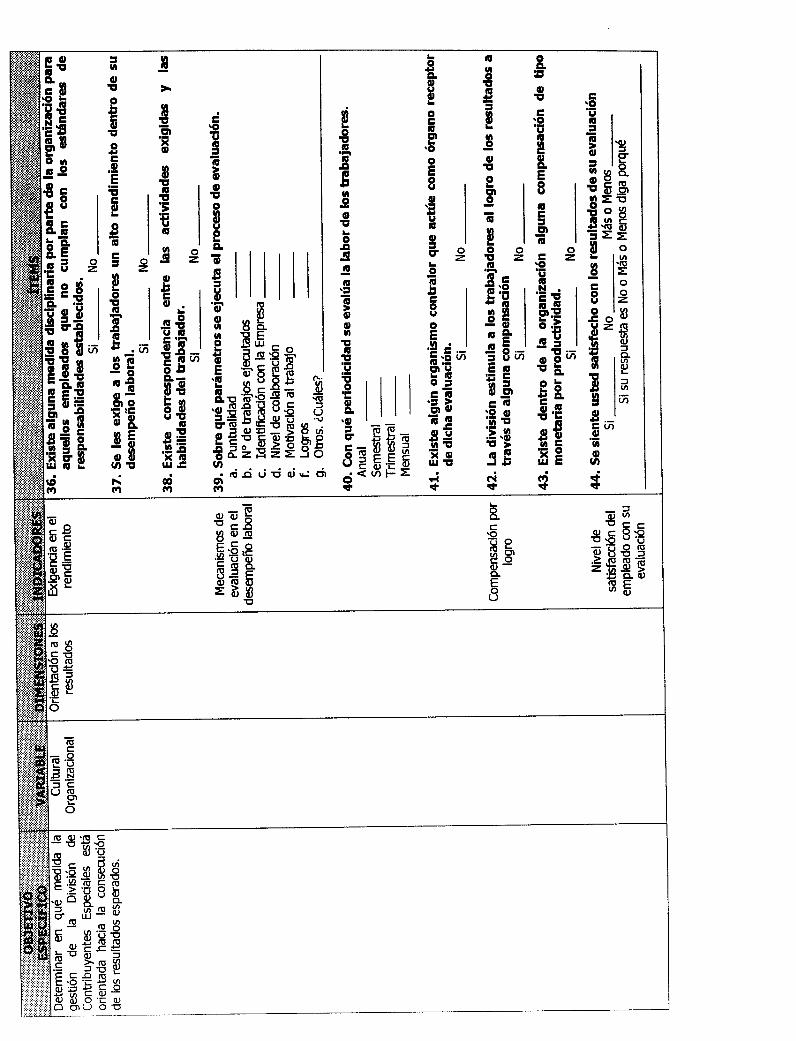

- Al determinar en qué medida la gestión de la División de

Contribuyentes Especiales está orientada hacia la consecución de los

resultados esperados, se determinó que se exige un alto rendimiento a los

trabajadores asumiendo la gerencia decisiones que reflejen resultados

133

favorables, así también los trabajadores presentan competencias acordes

con las exigencias de sus cargos lo cual beneficia su actuación y la cultura

organizacional del SENIAT, pero no existe consistencia en cuanto a la

periodicidad de la evaluación realizada al personal de la Administración

Tributaria.

- Al identificar el grado de integración organizacional que existe en la

división respecto al resto de las otras dependencias del SENIAT se evidenció

que existe un alto grado de integración y los cargos se encuentran bien

distribuidos, lo cual favorece el cumplimiento de los lineamientos, objetivos y

funciones, aportando valor añadido a la cultura organizacional.

4.- RECOMENDACIONES.

- Con la finalidad de divulgar los principios organizativos, se sugiere

desarrollar un programa de inducción que incluya toda la información

referente a la organización, para que el recurso humano se identifique con

los fundamentos organizacionales del SENIAT tales como: los principios

organizativos, desarrollo y crecimiento gerencial, estilo gerencial, sistema de

compensación salarial, orientación a los resultados e integración

organizacional con el propósito de divulgar exitosamente entre los

trabajadores los principios y valores que rigen la cultura organizacional en el

SENIAT.

134

Así mismo, es importante reforzar periódicamente entre los empleados

los valores de la organización, ya que a pesar de guiarlos en su

comportamiento laboral, no se les informa formalmente sobre cuáles son:

- Se recomienda en el área de desarrollo y crecimiento gerencial,

preparar un desarrollo de carrera de acuerdo a la profesionalización del

trabajador para instruirlo continuamente y adiestrarlo para ocupar cargos de

más alto nivel, en vista de las expectativas positivas de ascenso que tiene el

total de los trabajadores.

- Se recomienda revisar en el sistema de compensación salarial los

ascensos, ya que existe descontento entre los empleados, en virtud de que

la evaluación realizada al trabajador no se toma en cuenta como parámetro

para el ascenso del recurso humano.

- Se recomienda en la orientación a los resultados que se defina la

periodicidad de la evaluación, ya que actualmente no se encuentra

establecida la misma por dificultades de orden presupuestario y lo cual

produce desmotivación en el personal, en vista de que la evaluación

constituye una herramienta fundamental para posibles ascensos.

135

REFERENCIAS BIBLIOGRÁFICAS

ABRAVANEL, ALLAIRE, FIRSIROTU. HOBBSS POUPART, SIMARD (1992).

Cultura Organizacional. Aspectos teóricos, prácticos y metodológicos. Fondo Editorial Legis. Santa Fé de Bogotá, Colombia.

ADIZES, Ichak. (1994). Introducción. Ciclos de Vida de la Organización.

Ediciones Díaz de Santos, S.A. Madrid, España. ARELLANO, Samanta (2000). Propuesta para desarrollar la cultura

organizacional utilizando la estrategia del Empowerment en la Unidad Educativo Cristo Rey. URBE.

BURACK, Elmer H. (1990). Planificación y Aplicaciones Creativas de

Recursos Humanos. Una orientación estratégica. Ediciones Díaz de Santos, S.A. Madrid, España.

CHONG, Yajaira (1998). Administración del Tiempo, Planeación Personal

del Autocrecimiento y Cultura Organizacional que transmite el gerente en grandes empresas de la Costa Oriental del Lago de Maracaibo. URBE.

DAVIS, KEITH y NEWSTROW (1991). El Comportamiento Humano en el

Trabajo. Mc Graw Hill, interamericana de México, 8ª Edición. DESSLER, Gary (1992). Organización y Administración. Prentice Hall.

México. 1ª Edición. EVANS M. Ronald (1996). Hacia una nueva Administración Tributaria.

Caracas. XXI Jornadas de J.M. Domingo Escovar. Lara. 2ª Edición. GORDON, Judith (1997). Comportamiento Organizacional. Prentice Hall

Hispanoamericana, S.A. 5ª Edición. México. HALL, Richard (1983). Organización, Estructuras, Procesos y

Resultados. Prentice Hall. México. 3ª Edición. HAMPTON, D. Administración. 3ª Edición. Editorial Mc Graw Hill. México,

1993. HODGETTS, Richard (1989). Comportamiento en las Organizaciones. Mc

Graw Hill Interamericana de México. 1ª Edición.

136

Instituto de Estudios Superiores en Administración (IESA). Debates IESA. Gerencia y Cultura. Vol. 3. N° 2. Octubre – Diciembre, 1997.

JAMES, Gibson (1996). Las Organizaciones. Editorial Mc Graw Hill/Irwin 8ª

Edición, Colombia. MANSTRETTA, Angelina (1999). Cultura Organizacional de la Empresa

Farvenca Zulia, C.A. URBE. MAZA Z. Domingo F. (1980). Venezuela Crecimiento sin Desarrollo.

Editorial Nuestro Tiempo. Caracas. Séptima Edición. MORALES, Demetria (2000). Relación entre Cultura Organizacional y

Desempeño Laboral del personal administrativo de la Universidad Rafael Belloso Chacín. URBE.

MORENO L. José G- (1996). El Seniat como proyecto de Reingeniería del

Sector Público. Caracas. MORGAN, Gareth (1991). Imágenes de la Organización. Coedición

Alfaomega. México, D.F. Pág. 99-126. OJEDA, Juana (1998). Un modelo de relación entre la cultura

organizacional investigativa y la interacción tutor–investigador. URBE.

ORTEGA, Eunice (2000). Incidencia de la Cultura organizacional en el

proceso de planificación de estrategias gerenciales en la Escuela Básica América López de Vargas. URBE.

PEREIRA, Lilia (1999). Visión del Gerente respecto a la Cultura

Organizacional y el aspecto humano ante los retos de la globalización. URBE.

Revista Administración Tributaria N° 9. Noviembre 1991. Los procesos

Gerenciales de Planeación, ejecución y Control y la importancia de su aplicación en la Administración Tributaria.

Revista Telos. Volumen 1 N° 2, 1999. Maracaibo, Venezuela. ROBBINS, Stephen (1996). Comportamiento Organizacional. Prentice Hall

Hispanoamericana. Séptima Edición. México. SERNA, H. Gerencia Estratégica, Planificación y Gestión, Teoría y

Metodología. 3R Editores. Colombia, 1997.