2001 2 2008 910 11 - cámara de comercio de ...€¦ · art Ículo 1o. objetivos de esta ley. •...

TRANSCRIPT

C.P. HECTOR DARIO BETANCUR

IAS IFRS

EL 9/11 DE LO CONTABLE FINANCIERO

http://www.blip.tv/file/2951120

SOX

20012 200891011

INICIO

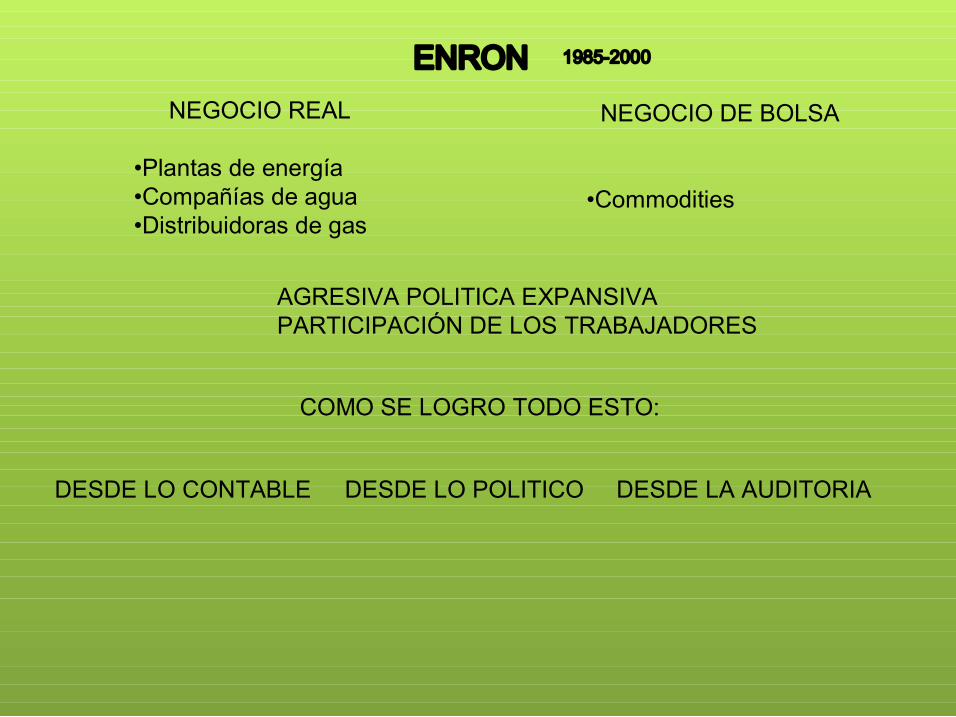

ENRON 19852000

NEGOCIO REAL

•Plantas de energía •Compañías de agua •Distribuidoras de gas

NEGOCIO DE BOLSA

•Commodities

AGRESIVA POLITICA EXPANSIVA PARTICIPACIÓN DE LOS TRABAJADORES

COMO SE LOGRO TODO ESTO:

DESDE LO CONTABLE DESDE LA AUDITORIA DESDE LO POLITICO

• Contabilizar como ingreso una venta que se entregará en el futuro, pero no los gastos para comprar el gas y la electricidad (los ingresos sin gasto generan enormes beneficios). • Crear una empresa ficticia llamada Raptor (entidad para fines específicos) a la que vendía el gas que después volvería a recomprar. Este compromiso creaba un pasivo que no se registraba. Ambas sociedades no eran objeto de consolidación. • Los préstamos de los bancos se hacían a Raptor que podía utilizarlos para pagar el gas que tenía que comprar para entregar el año siguiente. • El banco se siente seguro ya que Raptor tiene un contrato de recompra del gas por Enron y si el precio es alto podrá pagar los intereses. • Raptor es una empresa altamente rentable, propiedad de los directivos de Enron que la utilizan para enriquecerse.

PRACTICAS COMPLEJAS DE INGENIERIA FINANCIERA EMPLEADAS POR ENRON

AÑO MENORES UTILIDADES

1997 28

1998 133

1999 248

2000 199

AL REHACER LA CONTABILIDAD:

EN EL AÑO 2000 EL PATRIMONIO DISMINUYO EN 754 Y LOS PASIVOS AUMENTARON EN 628

CICLO ELECTORAL

TOTAL DEMOCRATAS % REPUBLICANOS %

1996 1.141.016 19 81

1998 1.049.942 21 79

2000 2.441.398 28 72

2002 172.859 12 88

AL EXPLOTAR EL ESCANDOLO ESTE FUE EL COMPORTAMIENTO DE LAS ACIONES

2001

ENERO 79.88

AGOSTO 40

OCTUBRE 20

NOVIEMBR E

8

DICIEMBRE 0.6

VOLVER

ARTHUR ANDERSEN

ASESORA AUDITORA 52 U$A

SU FINAL EN EL 2002

OBSTRUCCION A LA JUSTICIA

DESTRUCCÓN Y ALTERACION DE DOCUMENTOS

MUCHAS IRREGULARIDADES

MUCHAS IRREGULARIDADES

SOX

CAMBIO EL MUNDO DEL CONTROL

•Se crea el PCAOB •Informe de Control Interno •Certificación de la información financiera •Comprobación de la independencia de la empresa auditora •Conformación de un comité de auditoria •Prohibición de préstamos. •Transparencia en la información de instrumentos financieros •Endurecimiento de la responsabilidad civil •Protección a los empleados en caso de fraude

SECCION 404 DE LA SOX:

La exigencia que se le hace a la gerencia de las empresas cotizantes en bolsa de redactar un

informe de Control Interno al final de cada ejercicio fiscal VOLVER

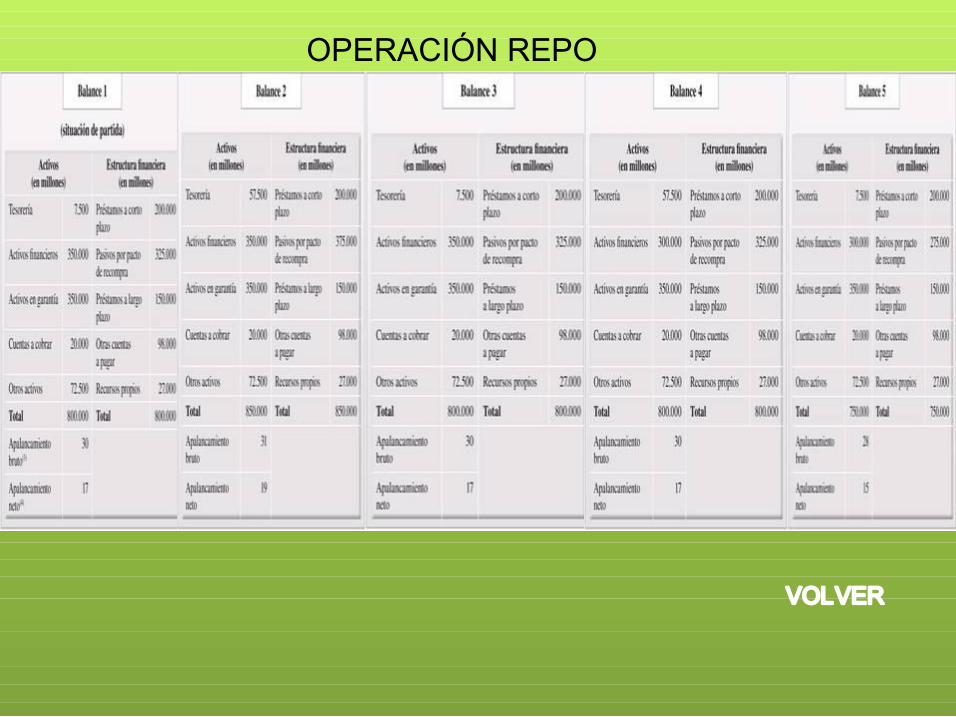

LEHMAN BROTHERS Cuarta entidad bancaria de EE UU

Desarrollo de mecanismos sofisticados de financiación

•Acuden a operaciones por fuera del balance •Presentan un menor índice de apalancamiento

REPO 105 Transferencia de un activo financiero como garantía por un préstamo, el vendedor de dicho activo se compromete a comprarlo nuevamente a una fecha, un monto y unos intereses pactados.

La recompra La venta

COMO SE LLEGO A ESTE ESTADO DE COSAS ?

CRISIS FINANCIERA INTERNACIONAL

Y

CONTABILIDAD INTERNACIONAL

MAL MOMENTO ECONOMICO

RECESION PROBLEMA MAS

COYUNTURA ECONOMICA

PROBLEMA ESTRUCTURAL PROBLEMA ESTRUCTURAL

AGONIA DEL MODELO AGONIA DEL MODELO

FIN DEL CAPITALISMO FIN DEL CAPITALISMO

“ “LA SOCIEDAD CONTEMPORANEA SE ADENTRA EN LA SOCIEDAD CONTEMPORANEA SE ADENTRA EN UNA CRISIS CIVLIZATORIA QUE HACE REPENSAR LOS UNA CRISIS CIVLIZATORIA QUE HACE REPENSAR LOS

PROCESOS DE REGULACION Y NORMALIZACION PROCESOS DE REGULACION Y NORMALIZACION CONTABLE CONTABLE “ “

se se volvio volvio tal: tal: despues despues de 4 momentos de 4 momentos

MOMENTO 1 MOMENTO 1

D/E D/E

Ampliacion Ampliacion del Ka del Ka

La La Plusvalia Plusvalia = Ka productivo = Ka productivo

Sociedad de Sociedad de cosumo cosumo

Desmantelamiento de barreras del libre comercio Desmantelamiento de barreras del libre comercio

MOMENTO 2 MOMENTO 2 Con la Con la ampliacion ampliacion del Ka del Ka

Gran mercado Gran mercado La necesidad de La necesidad de reparticion reparticion

Multinacionales Multinacionales Transnacionales Transnacionales

O/E O/E

Fundamento del Fundamento del Neoliberalismo Neoliberalismo

La La plusvalia plusvalia la generaba la la generaba la Redistribucion Redistribucion – – Concentracion Concentracion

MOMENTO 3 MOMENTO 3

Motores del Neoliberalismo Motores del Neoliberalismo

Multin Multin. . Transn Transn. .

Alza de su valor Alza de su valor economico economico

Aumento Aumento cotizacion cotizacion de sus acciones de sus acciones Apetito TV Apetito TV D>O D>O

Dura mientras se que se reparte la torta Dura mientras se que se reparte la torta

Baja Tasa Ganancia disminuye XX Baja Tasa Ganancia disminuye XX XXI XXI

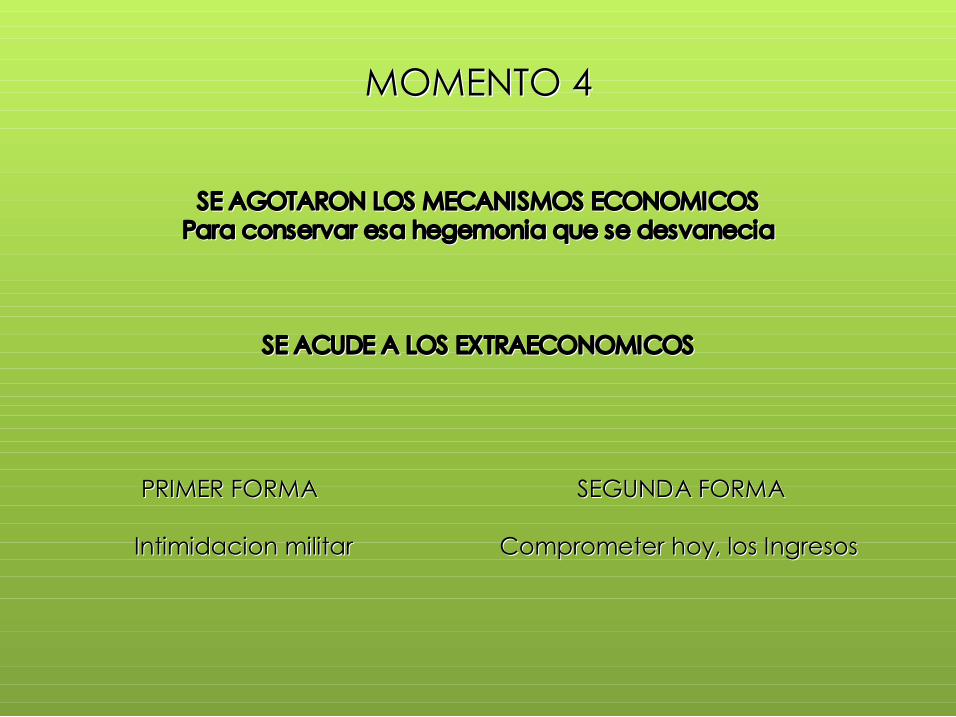

MOMENTO 4 MOMENTO 4

SE AGOTARON LOS MECANISMOS ECONOMICOS SE AGOTARON LOS MECANISMOS ECONOMICOS Para conservar esa Para conservar esa hegemonia hegemonia que se que se desvanecia desvanecia

SE ACUDE A LOS EXTRAECONOMICOS SE ACUDE A LOS EXTRAECONOMICOS

PRIMER FORMA PRIMER FORMA SEGUNDA FORMA SEGUNDA FORMA

Intimidacion Intimidacion militar Comprometer hoy, los Ingresos militar Comprometer hoy, los Ingresos

LA LOGICA Y LA MORAL DEL MODELO:

“INTERVENIR PARA PROTEGER A LOS MAS FUERTES Y

DESREGULARIZAR PARA APLASTAR A LOS DEBILES

LA DINAMICA Y EVOLUCION DE LA REGULACION Y LA NORMALIZACION CONTABLE

RACIONALIDAD ADHERIDA A LOS 4 MOMENTOS

VOCES RECOGIDAS POR EL SABER HACER/HACER CONTABLE

ESCENARIO CONTABLE INTERNACIONAL

DESARROLLO A DESARROLLO AÑ ÑOS 20/50 OS 20/50

REGLAS REGLAS A Añ ños 30 os 30

AIA AIA – – BNY BNY

Inventario Inventario Comite Comite

Practicas No importa tanto su validez N Practicas No importa tanto su validez No o consigue consigue la uniformidad la uniformidad

PCGA PCGA

Instrumental / Inductiva Instrumental / Inductiva Investigacion Investigacion empirica empirica

PRINCIPIOS 60/70 PRINCIPIOS 60/70 AIA AICPA AIA AICPA

ARD APB ARD APB

Intenta racionalizar la practi Intenta racionalizar la practica ca

Bases Bases cientificas cientificas Logica Logica Postulacional Postulacional

Arsenal Arsenal Metodol Metodol * Postulados * Postulados * Principios * Principios

Positiva Positiva Inductiva Inductiva * Reglas * Reglas

No juicios de valor No juicios de valor

OBJETIVOS los 70…

FASB APB criticas

Se crea un comité que propone una nueva estructura para la emisión de normas

Determino los objetivos de la información financiera

Que usuarios

Que información

Que suminitra la C.P

Que Estructura

INVERSOR MERCADO PU. ESCENARIO DECADENTE

SOMETIMIENTO DE LAS REGLAS

ORIGEN IASB

GLOBALIZACI GLOBALIZACIÓ ÓN N DE LA ECONOM DE LA ECONOMÍ ÍA A

EFECTOS DE LA EFECTOS DE LA GLOBALIZACI GLOBALIZACIÓ ÓN SOBRE LA N SOBRE LA

CONTABILIDAD CONTABILIDAD

GLOBALIZACI GLOBALIZACIÓ ÓN N Impacto directo sobre las decisiones Impacto directo sobre las decisiones

de inversi de inversió ón y el mercado de n y el mercado de capitales capitales

Asociada con la movilidad de Asociada con la movilidad de mercanc mercancí ías, servicios, informaci as, servicios, informació ón, n, personas y comunicaciones personas y comunicaciones

ELIMINACION DE FRONTERAS ELIMINACION DE FRONTERAS

La eliminación de las barreras de comercio ha resultado en la consideración del mundo entero como el mercado potencial para los

productos y servicios de las empresas y los proveedores de productos y servicios de todo el mundo como competidores de las

empresas. El concepto de mercados locales ha sido reemplazado por el de

mercados regionales o globales. Gracias a las comunicaciones, las barreras geográficas ya no son una

protección frente a la competencia, ni una ventaja comparativa.

GLOBALIZACIÓN DE LA ECONOMÍA

GLOBALIZACIÓN DE LA ECONOMÍA

1. Como consecuencia de la creciente internacionalización o globalización de los negocios, las empresas locales que deciden ingresar a mercados extranjeros deben ofrecer un marco de actuación (Información contable financiera) homogénea desde diferentes frentes.

AHORA LOS NEGOCIOS NO SON LOCALES SINO GLOBALES.

¿ ¿QUIENES GOBIERNAN LA CONTABILIDAD? QUIENES GOBIERNAN LA CONTABILIDAD?

WTO WTO World World Trade Trade Organization Organization IOSCO IOSCO International International Organizat Organizatí íon on of of Securities Securities

Commis Commisí íons ons SEC SEC Securities Securities and and Exchange Exchange Commiss Commissí íon on IFAC IFAC International International Federat Federatí íon on of of Accountants Accountants IASB IASB International International Accounting Accounting Standards Standards

Board Board FASB FASB Financial Financial Accounting Accounting Standars Standars Board Board CICA CICA Canadian Canadian Institute Institute of of Chartered Chartered

Accounting Accounting

Estándares Internacionales

IFRS IASB

Regulación Internacional

IOSCO

ISA IAASB

Ética y Conducta IFAC

Mercado de

valores

Corporate Governance

OCDE

Estándares Internacionales

Buen funcionamiento de los Buen funcionamiento de los mercados mercados

Transparencia y veracidad de la informaci Transparencia y veracidad de la informació ón n

Eficiencia en el mercado de capitales Eficiencia en el mercado de capitales

LEY 1314 DE 2009

Principios y normas de contabilidad e Principios y normas de contabilidad e informaci informació ón financiera y aseguramiento n financiera y aseguramiento de informaci de informació ón aceptados en Colombia n aceptados en Colombia

COLOMBIA COLOMBIA •Proyecto de intervención económica •Proyecto de ley 165

http://www.actualicese.com/actualidad/2009/06/30/entrevistaenaudiogabrielvasqueztristancho/

ARTÍCULO 1o. Objetivos de esta Ley.

• Que conformen un sistema único y homogéneo de alta calidad, comprensible y de forzosa observancia, por cuya virtud los informes contables y, en particular, los estados financieros.

• Brinden información financiera comprensible, transparente y comparable, pertinente y confiable, útil para la toma de decisiones económicas por parte del Estado, los propietarios, funcionarios y empleados de las empresas, los inversionistas actuales o potenciales y otras partes interesadas

• La presente Ley aplica a todas las personas naturales y jurídicas que, de acuerdo con la normatividad vigente, estén obligadas a llevar contabilidad, así como a los contadores públicos, funcionarios y demás personas encargadas de la preparación de estados financieros y otra información financiera, de su promulgación y aseguramiento

ARTÍCULO 6o.Autoridades de regulación y normalización técnica. .

Autoridades de regulaci Autoridades de regulació ón y normalizaci n y normalizació ón t n té écnica. Bajo cnica. Bajo la direcci la direcció ón del Presidente de la Rep n del Presidente de la Repú ública y con respeto blica y con respeto de las facultades de las facultades regulatorias regulatorias en materia de contabilidad en materia de contabilidad p pú ública a cargo de la Contadur blica a cargo de la Contadurí ía General de la Naci a General de la Nació ón, n, los Ministerios de Hacienda y Cr los Ministerios de Hacienda y Cré édito P dito Pú úblico y de blico y de Comercio, Industria y Turismo, obrando conjuntamente, Comercio, Industria y Turismo, obrando conjuntamente, expedir expedirá án principios, normas, interpretaciones y gu n principios, normas, interpretaciones y guí ías de as de contabilidad e informaci contabilidad e informació ón financiera y de n financiera y de aseguramiento de informaci aseguramiento de informació ón. n.

PROCESO ACTUAL PROCESO ACTUAL

Su contenido se orienta de forma indirecta a la Su contenido se orienta de forma indirecta a la adopci adopció ón de los modelos de contabilidad y de n de los modelos de contabilidad y de auditor auditorí ía a emitidos por IASB e IFAC, si bien no lo emitidos por IASB e IFAC, si bien no lo estipula expl estipula explí ícitamente. citamente.

Se establece un plazo de 6 meses a partir del 1 Se establece un plazo de 6 meses a partir del 1º º de de enero de 2010 para realizar los estudios necesarios enero de 2010 para realizar los estudios necesarios por parte del Consejo T por parte del Consejo Té écnico de la Contadur cnico de la Contadurí ía; y a; y de 24 meses para ejecutar lo dispuesto al respecto de 24 meses para ejecutar lo dispuesto al respecto por los ministerios de Hacienda e Industria, por los ministerios de Hacienda e Industria, Comercio y Turismo, con base en tales estudios. Comercio y Turismo, con base en tales estudios.

VIGENCIA: Las normas expedidas VIGENCIA: Las normas expedidas entrar entrará án en vigencia el 1 n en vigencia el 1º º de enero de enero del segundo a del segundo añ ño gravable siguiente al o gravable siguiente al de su promulgaci de su promulgació ón, a menos que en n, a menos que en virtud de su complejidad, consideren virtud de su complejidad, consideren necesario establecer un plazo necesario establecer un plazo diferente. diferente.

CRONOGRAMA DEL PROCESO ESTABLECIDO EN LA CRONOGRAMA DEL PROCESO ESTABLECIDO EN LA LEY 1314 DE 2009 LEY 1314 DE 2009

1.01.10 1.07.10 1.07.12 P R M U L G A C I Ó N

1.01.13 1.01.14

INICIO

DEL

PRO CESO

6 MESES MÁXIMO

ELABORA PLAN DE TRABAJO

PRESENTA PLAN DE TRABAJO

24 MESES MAXIMO EJECUTA PLAN DE TRABAJO Y ENTREGA PROYECT O

ÚLTIMO PLAZO PARA EJECUCIÓN PLAN Y ENTREGA DE PROYECTO

PRIMER AÑO GRAVABLE POSTERIOR A LA PROMULGA CIÓN

2º AÑO GRAVABLE POSTERIOR A LA PROMULGAC.

ENTRADA EN VIGENCIA

PROPUESTA DE ADOPCI PROPUESTA DE ADOPCIÓ ÓN , OTRAS V N , OTRAS VÍ ÍAS DE SALIDA AS DE SALIDA

4.1 PROCESO ACTUAL: LEY 1314 4.1 PROCESO ACTUAL: LEY 1314 09 y Res. 9995 de 2009 09 y Res. 9995 de 2009

4.2 AN 4.2 ANÁ ÁLISIS SEG LISIS SEGÚ ÚN ESTAD N ESTADÍ ÍSTICA EMPRESARIAL STICA EMPRESARIAL

4.3 AUSENCIA DE ESTUDIOS DE IMPACTO 4.3 AUSENCIA DE ESTUDIOS DE IMPACTO

4.4 EJEMPLO DE ESTUDIOS DE IMPACTO 4.4 EJEMPLO DE ESTUDIOS DE IMPACTO

4.5 LA PROPUESTA DEL CONSEJO T 4.5 LA PROPUESTA DEL CONSEJO TÉ ÉCNICO DE LA CNICO DE LA CONTADUR CONTADURÍ ÍA P A PÚ ÚBLICA BLICA

TAMAÑO DE EMPRESAS NÚMERO PORCENTAJE

MICROEMPRESAS 1.200.000 82.78 PEQUEÑAS 235.000 16.21

MEDIANAS 13.500 0.90

GRANDES 1.500 0.11 TOTALES 1.450.000 100.00

POSIBLE IMPACTO EN EL SECTOR BANCARIO COLOMBIANO POR EL CAMBIO D POSIBLE IMPACTO EN EL SECTOR BANCARIO COLOMBIANO POR EL CAMBIO DE E PCGAcol PCGAcol a a NIC NIC NIIF NIIF

(ESTUDIO REALIZADO POR (ESTUDIO REALIZADO POR C.P C.P. RICARDO V . RICARDO VÁ ÁSQUEZ B. FUENTE: REVISTA INTERNACIONAL LEGIS DE CONTABILIDAD Y SQUEZ B. FUENTE: REVISTA INTERNACIONAL LEGIS DE CONTABILIDAD Y AUDITOR AUDITORÍ ÍA A N N° ° 29 29 Marzo 2007) CIFRAS EN MILLONES DE Marzo 2007) CIFRAS EN MILLONES DE DE DE PESOS PESOS

AÑOS

CONCEPTOS

2004 2005 2006 ACUMULADO

UTILIDAD PCGAcol 2.326.000 2.969.000 1.242.000 6.357.000

UTILIDAD NICNIIF 1.917.000 2.312.000 646.000 4.875.000

IMPACTO EN LA UTILIDAD 409.000 657.000 596.000 1.662.000

IMPCTO EN EL PATRIMONIO 73.000 327.000 293.000 693.000

EJEMPLO DE ESTUDIOS DE IMPACTO EJEMPLO DE ESTUDIOS DE IMPACTO

Un caso no tan reciente: Un caso no tan reciente: En la d En la dé écada de los 90 la empresa alemana cada de los 90 la empresa alemana Daimler Daimler Benz Benz, , productora de los famosos autos Mercedes productora de los famosos autos Mercedes Benz Benz, decidi , decidió ó inscribir sus acciones en la Bolsa de Nueva inscribir sus acciones en la Bolsa de Nueva York York . Uno de los . Uno de los requisitos exigidos por la SEC, Comisi requisitos exigidos por la SEC, Comisió ón de Valores y Bolsa de n de Valores y Bolsa de EEUU, es que todas las compa EEUU, es que todas las compañí ñías que coticen en la Bolsa as que coticen en la Bolsa neoyorkina neoyorkina deben deben reexpresar reexpresar sus estados contables a la luz sus estados contables a la luz de los US de los US GAAP (Principios Generalmente Aceptados en GAAP (Principios Generalmente Aceptados en EEUU). EEUU). Bajo la regulaci Bajo la regulació ón contable alemana, la n contable alemana, la Daimler Daimler hab habí ía a obtenido en 1993 una utilidad de 615 millones de marcos obtenido en 1993 una utilidad de 615 millones de marcos alemanes; bajo US alemanes; bajo US GAAP, los estados contables registraron GAAP, los estados contables registraron una p una pé érdida de 1,839 millones de marcos. La diferencia por rdida de 1,839 millones de marcos. La diferencia por conversi conversió ón desde un modelo n desde un modelo regulatorio regulatorio a otro sum a otro sumó ó 2.454 2.454 millones de marcos. millones de marcos. (Fuente: CONTABILIDAD UNA PERSPECTIVA (Fuente: CONTABILIDAD UNA PERSPECTIVA INTERNACIONAL. INTERNACIONAL. Mueller Mueller et et alt. alt. McGraw McGraw Hill, 1999) Hill, 1999)

Las IFRS o NIIF, que sustituyen las IAS o NIC, no son solo cambio de nombre. Se pasa de un esquema de preparación y presentación de E/F basado en el registro a otro completamente diferente de medición y presentación de reportes sobre el desempeño financiero

CAMBIO DE MODELO

Modelo Contables Modelo Contables

Combinaci Combinació ón particular de criterios n particular de criterios que configuran un patr que configuran un patró ón de n de reconocimiento, medici reconocimiento, medició ón y n y revelaci revelació ón de la informaci n de la informació ón n contable. contable.

UN MODELO VA TOMANDO DISTINTOS SIGNIFICADOS DEPENDIENDO EL

TIEMPO Y EL PAIS

LOS MODELOS EMPIEZAN A SER MATIZADOS DE ACUERDO A LAS NORMAS CONTABLES Y

LEGALES DE CADA PAIS

EN COLOMBIA: EL MODELO DE REGULACION CONTABLE ES PUBLICO LO

HACE EL ESTADO ART. 137 DCTO 2649

•TRADICION JURIDICA DE DERECHO LATINO

•LAS REGLAS DE CONTABILIDAD Y CONTADURIA LAS HACE EL ESTADO, NO LOS PROFESIONALES

•INFLUENCIA DE LAS LEYES FISCALES

•ORIENTACION MACROECONOMICA

•EL CAPITAL LO PROVEE EL SISTEMA FINCIERO NACIONAL.

•INFLUENCIA UU.EE

•TENDENCIA AL CONTROL DE LA INFLACION

Modelos Contables Modelos Contables. .

Los criterios de caracterizaci Los criterios de caracterizació ón de los n de los Modelos contables son: Modelos contables son:

1. 1. Criterios de Medici Criterios de Medició ón. n. 2. 2. Criterios de Valoraci Criterios de Valoració ón. n. 3. 3. Criterios de Mantenimiento de Criterios de Mantenimiento de

Capital. Capital.

Modelos Contables Modelos Contables Anglosajones Anglosajones

Modelos Patrimonialistas Modelos Patrimonialistas § § con con é énfasis en la solvencia. nfasis en la solvencia. § § con con é énfasis en la Liquidez. nfasis en la Liquidez.

Modelos Financieros Modelos Financieros § § Con Con é énfasis en la transacci nfasis en la transacció ón de inversi n de inversió ón n § § Con Con é énfasis en la especulaci nfasis en la especulació ón. n.

Modelos Contables Continentales Modelos Contables Continentales

Modelos Patrimonialistas Modelos Patrimonialistas § § con con é énfasis en la solvencia. nfasis en la solvencia.

Modelos Financieros Modelos Financieros § § Con Con é énfasis en la liquidez nfasis en la liquidez § § Recientemente incorporada la Recientemente incorporada la

especulaci especulació ón. n.

DEL 2649 AL IASB

CAMBIO DE MODELO CONTABLE

UNA CUESTION QUE NO ES SOLO SEMANTICA

PROTECCIÓN PATRIMONIAL

COLOMBIA NIC IASB

UTILIDAD DE INFORMACIÓN

CONTROL ESTATAL CARÁCTER PREDICTIVO

DUEÑOS Y GOBIERNO MULTIPLES USUARIOS

INFORMACIÓN LIMITADA INFORMACIÓN AMPLIA

PRUDENCIA

COLOMBIA NIC IASB

VALORATIVO DE PATRIMONIO

COSTO HISTORICO VALORES RAZONABLES

RESULTADOS REALIZADOS

BASADA EN REGLAS

RESULTADOS TOTALES

BASADA EN PRINCIPIOS

Modelo Contable Modelo Contable

IASB IASB

MARCO CONCEPTUAL PARA LA PREPARACIÓN Y PRESENTACIÓN DE LOS ESTADOS FINANCIEROS

es el sustento teórico de las NICNIIF

Constituye así, el compendio de los principios y criterios subyacentes en las NICNIIF; por lo que, es un instrumento necesario incluso ineludible para adentrarse en el

análisis, estudio y comprensión de las NICNIIF

FUNDAMENTOS CONCEPTUALES

En los que se basa la información financiera, al objeto de dotar de sustento racional a las normas contables

•Ayudar a los organismos normalizadores en su labor de desarrollo o interpretación de las NICNIIF

•Ayuda a los usuarios de la información para su adecuada interpretación

•Ayuda a los auditores en el proceso de formarse una opinión sobre si los estados financieros se preparan de conformidad con las NICNIIF.

Estados Financieros

Objetivos de la Información

Condiciones básicas

Características cualitativas

Capital a mantener

Hipótesis básicas

Elementos de los EEFF

Reconocimiento

Valoración

Mantenimiento Del capital

Ingresos/gastos Activos/Pasivos

Cobros/pagos Flujos de entradas y salidas

Rasgos del entorno económico

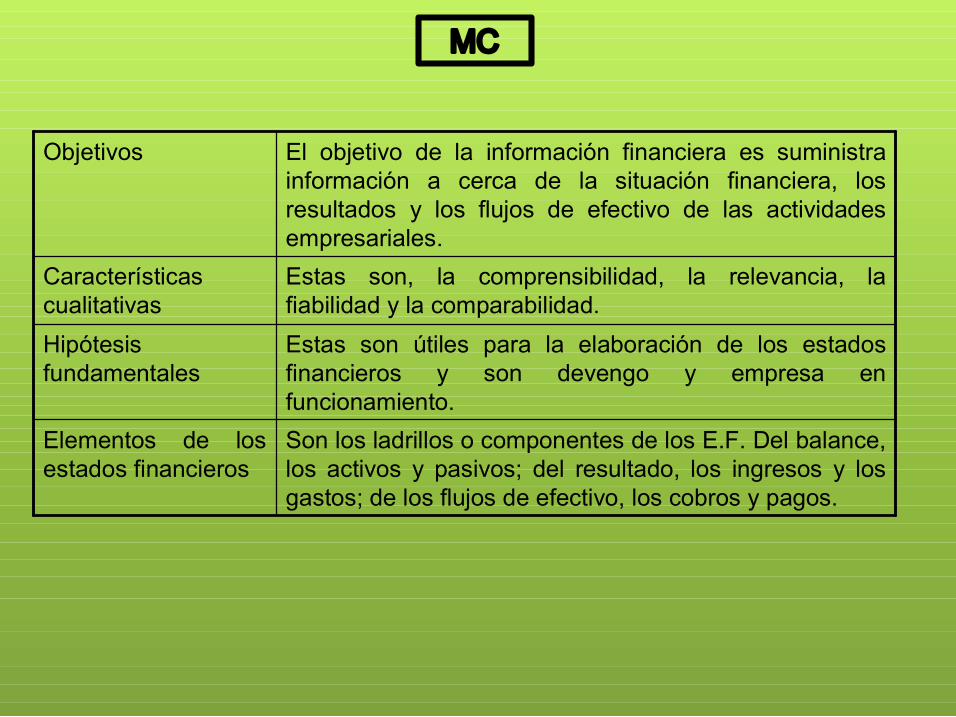

MC

Objetivos El objetivo de la información financiera es suministra información a cerca de la situación financiera, los resultados y los flujos de efectivo de las actividades empresariales.

Características cualitativas

Estas son, la comprensibilidad, la relevancia, la fiabilidad y la comparabilidad.

Hipótesis fundamentales

Estas son útiles para la elaboración de los estados financieros y son devengo y empresa en funcionamiento.

Elementos de los estados financieros

Son los ladrillos o componentes de los E.F. Del balance, los activos y pasivos; del resultado, los ingresos y los gastos; de los flujos de efectivo, los cobros y pagos.

MC

Reconocimiento El reconocimiento o incorporación en los EF de los elementos se produce cuando se cumplen las condiciones de ser activos o pasivos; además la entidad puede medirlos o valorarlos utilizando el criterio de valoración que resulte más útil para la toma de decisiones (costo histórico, costo de reposición, valor de realización, valor neto de realización, valor actual neto, valor razonable). Los gastos y los ingresos no tienen una medición independiente ya que éstos surgen simultáneamente con la aparición e los activos y pasivos o con las variaciones en sus valores.

Mantenimiento del capital

Generalmente se utiliza un concepto financiero del capital. Dicho capital, puede ser ajustado para preservar el poder adquisitivo el capital inicial. Alternativamente se puede utilizar un concepto físico del capital en el cual la entidad obtienen ganancias despues de que ha retenido de los ingresos los importes necesarios para conservar su capacidad productiva.

MC

Activo Es un recurso controlado por la entidad, como consecuencia de sucesos pasados del que la empresa espera obtener, en el futuro beneficios económicos.

Pasivo Es una obligación presente de la empresa, surgida a raíz de sucesos pasados, al vencimiento de la cual y para cancelarla, la entidad espera desprenderse de recursos que incorporan beneficios económicos.

Patrimonio, fondos propios, activos neto

Es la parte residual de los activos una vez deducidos todos sus pasivos.

MC

Ingresos Son los incrementos de los beneficios económicos producidos a lo largo del período contable, en forma de entradas o incrementos en el valor de los activos, o bien como decrementos de los pasivos que dan como resultado aumentos del patrimonio neto, y no están relacionados con las aportaciones de los propietarios de ese patrimonio

Gastos Son los decrementos de los beneficios económicos producidos a lo largo del periodo contable, en forma de salidas o disminuciones del valor de los activos, o bien como surgimiento de pasivos, que dan como resultados decrementos del patrimonio neto y no están relacionados con las distribuciones realizadas a los propietarios.

Flujos de fondos Surgen de los movimientos de la posición de efectivo. Son cobros o entradas los aumentos de los saldos de efectivo, mientras que son pagos o salidas las disminuciones de tales saldos.

MC

IR

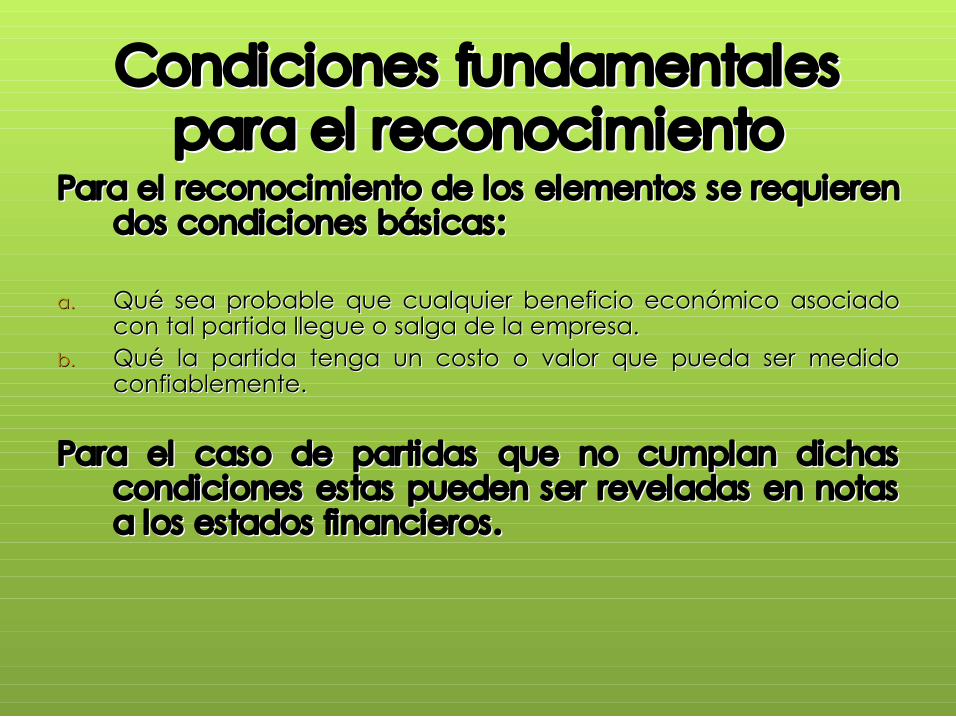

Condiciones fundamentales Condiciones fundamentales para el reconocimiento para el reconocimiento

Para el reconocimiento de los elementos se requieren Para el reconocimiento de los elementos se requieren dos condiciones b dos condiciones bá ásicas: sicas:

a. a. Qu Qué é sea probable que cualquier beneficio econ sea probable que cualquier beneficio econó ómico asociado mico asociado con tal partida llegue o salga de la empresa. con tal partida llegue o salga de la empresa.

b. b. Qu Qué é la partida tenga un costo o valor que pueda ser medido la partida tenga un costo o valor que pueda ser medido confiablemente. confiablemente.

Para el caso de partidas que no cumplan dichas Para el caso de partidas que no cumplan dichas condiciones estas pueden ser reveladas en notas condiciones estas pueden ser reveladas en notas a los estados financieros. a los estados financieros.

NIC IAS NIC 1 Presentación de estados contables XXX NIC 2 Inventarios NIC 7 Estado de flujos efectivos NIC 8 Políticas contables, cambios en las estimaciones contables y errores NIC 10 Hechos ocurridos después de la fecha del balance NIC 11 Contratos de construcción NIC 12 Impuesto a las ganancias NIC 16 Propiedad, planta y equipos XXX NIC 17 Arrendamientos NIC 18 Ingresos ordinarios NIC 19 Beneficios a los empleados NIC 20 Contabilización de las subvenciones del gobierno e información a revelar sobre ayudas gubernamentales NIC 21 Efectos de las variaciones de las tasas de cambio de la moneda extranjera NIC 23 Costos por préstamos NIC 24 Información a revelar sobre partes relacionadas NIC 26 Contabilización e información financiera sobre planes de beneficios por retiro NIC 27 Estados financieros consolidados e individuales NIC 28 Inversiones en empresa relacionadas NIC 29 Información financiera en economías hiperinflacionarias NIC 31 Participaciones en negocios conjuntos NIC 32 Instrumentos financieros: presentación NIC 33 Ganancia por acción NIC 34 Información financiera intermedia

NIC 36 Deterioro del valor de los activos NIC 37 Provisión pasivos contingentes y activos contingentes NIC 38 Activos intangibles NIC 39 Instrumentos financieros: reconocimientos y medición NIC 40 Propiedad de inversión G NIC 41 Agricultura

NIIF 1 Adopción por primera vez de las NIIF NIIF 2 Pagos basados en acciones NIIF 3 Combinación de negocios NIIF 4 Contratos de seguros NIIF 5 Activos no ctes mantenidos para la venta y operaciones discontinuadas NIIF 6 Explotación y evaluación de recursos minerales NIIF 7 Instrumentos financieros: información a revelar NIIF 8 Segmentos de operación NIIF 9 Instrumentos financierosEn revisión

NIIF IFRS

NIA 300 Planeación NIA 310 Conocimiento del negocio NIA 320 Importancia relativa de la auditoría NIA 400 Evaluación de Riesgos y Control Interno NIA 410 Auditoría en un ambiente de sistemas de

información computarizado NIA 600 Uso del Trabajo de otro auditor NIA 610 Consideración del trabajo de auditoría interna NIA 620 Uso del trabajo de un experto

PLANEACION

EJECUCION NIA 220 Control de calidad para el trabajo de auditoría NIA 230 Documentación de auditoría, NIA 250 Consideraciones de leyes y reglamentos en una auditoría de estados financieros, NIA 260 Comunicación de asuntos de auditoría con los encargados del gobierno corporativo, NIA 400 Evaluación de riesgos y control interno, NIA 500 Evidencia de auditoría, NIA 501 Evidencia de auditoría – Consideraciones adicionales para partidas especificas, NIA 505 Confirmaciones externas, NIA 510 Trabajos iniciales – Balance de apertura , NIA 520 Procedimientos analíticos, NIA 530 Muestreo en la auditoría y otros procedimientos de pruebas selectivas, NIA 540 Auditoría de estimaciones contables, NIA 545 Auditoría de mediciones y revelaciones

hechas a valor razonable, NIA 600 Uso del trabajo de otro auditor, NIA 610 Consideraciones del trabajo de auditoría interna, NIA 620 Uso del trabajo de un experto

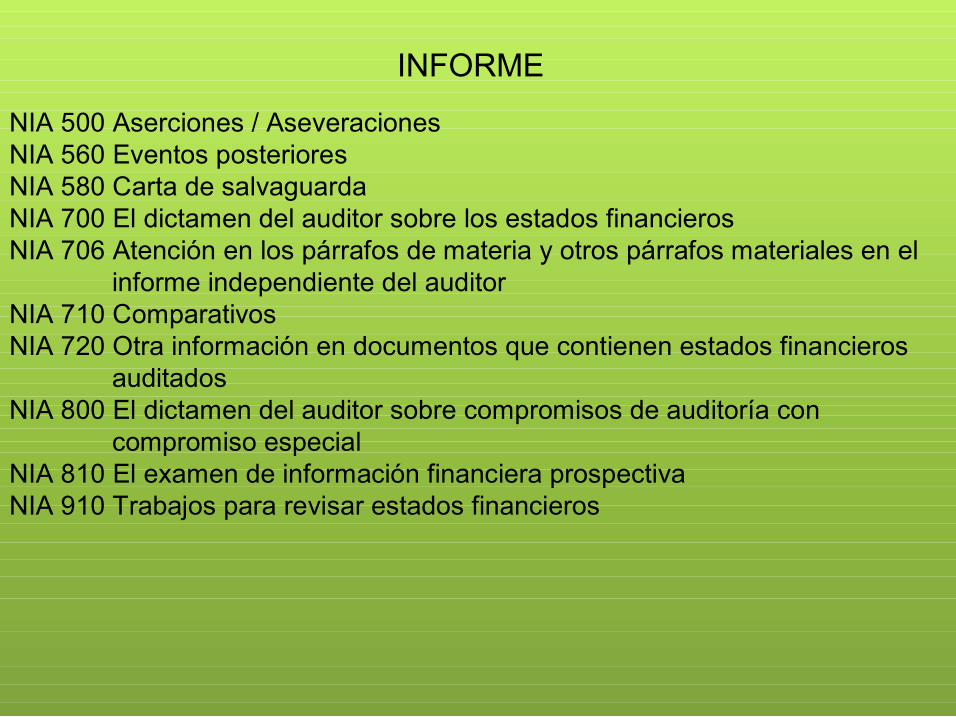

INFORME

NIA 500 Aserciones / Aseveraciones NIA 560 Eventos posteriores NIA 580 Carta de salvaguarda NIA 700 El dictamen del auditor sobre los estados financieros NIA 706 Atención en los párrafos de materia y otros párrafos materiales en el

informe independiente del auditor NIA 710 Comparativos NIA 720 Otra información en documentos que contienen estados financieros

auditados NIA 800 El dictamen del auditor sobre compromisos de auditoría con

compromiso especial NIA 810 El examen de información financiera prospectiva NIA 910 Trabajos para revisar estados financieros

….GRACIAS