2 sesion 02 - contabilidad gerencial.pdf

TRANSCRIPT

MBA. Manuel Ponce PolancoMaestría de Ingeniería IndustrialEscuela de Post Grado

Gestión económica y financiera de la empresa

MBA. Manuel Ponce PolancoMaestría de Ingeniería IndustrialEscuela de Post Grado

Sesión 02:

Contabilidad Gerencial

Contenido

Maestría de Ingeniería Industrial

2.1. Definición de contabilidad.

2.2. Elaboración de estados financieros.

2.3. Análisis de estados financieros.

2.4. Definiciones de costos.

2.5. Elementos del costo.

2.6. Clasificaciones de costos.

2.7. Sistemas de costos.

2.8. Costos por tipo de empresa.

2.9. Casos prácticos.

MBA. Manuel Ponce PolancoMaestría de Ingeniería IndustrialEscuela de Post Grado

2.1. Definición de contabilidad

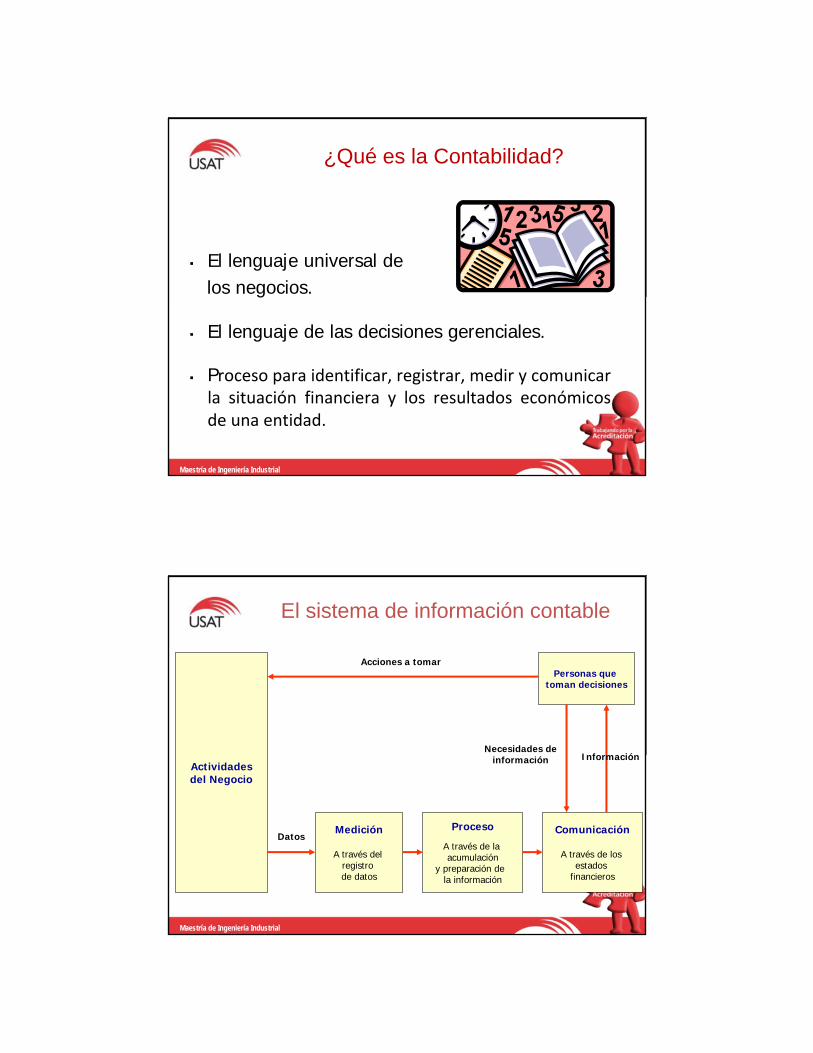

¿Qué es la Contabilidad?

El lenguaje universal de los negocios.

El lenguaje de las decisiones gerenciales.

Proceso para identificar, registrar, medir y comunicar la situación financiera y los resultados económicos de una entidad.

Maestría de Ingeniería Industrial

El sistema de información contable

Actividadesdel Negocio

Medición

A través del registro de datos

Proceso

A través de la acumulación

y preparación de la información

Comunicación

A través de los estados

financieros

Personas que toman decisiones

Necesidades de información

Datos

Información

Acciones a tomar

Maestría de Ingeniería Industrial

Tipos de contabilidad

FINANCIERA GERENCIAL FISCAL

USUARIOS Externos Internos Gobierno

TIEMPO Pasado Futuro Pasado

REGULACION PCGA Necesidades Leyesy preferencias Fiscales

Maestría de Ingeniería Industrial

MBA. Manuel Ponce PolancoMaestría de Ingeniería IndustrialEscuela de Post Grado

2.2. Elaboración de estados financieros

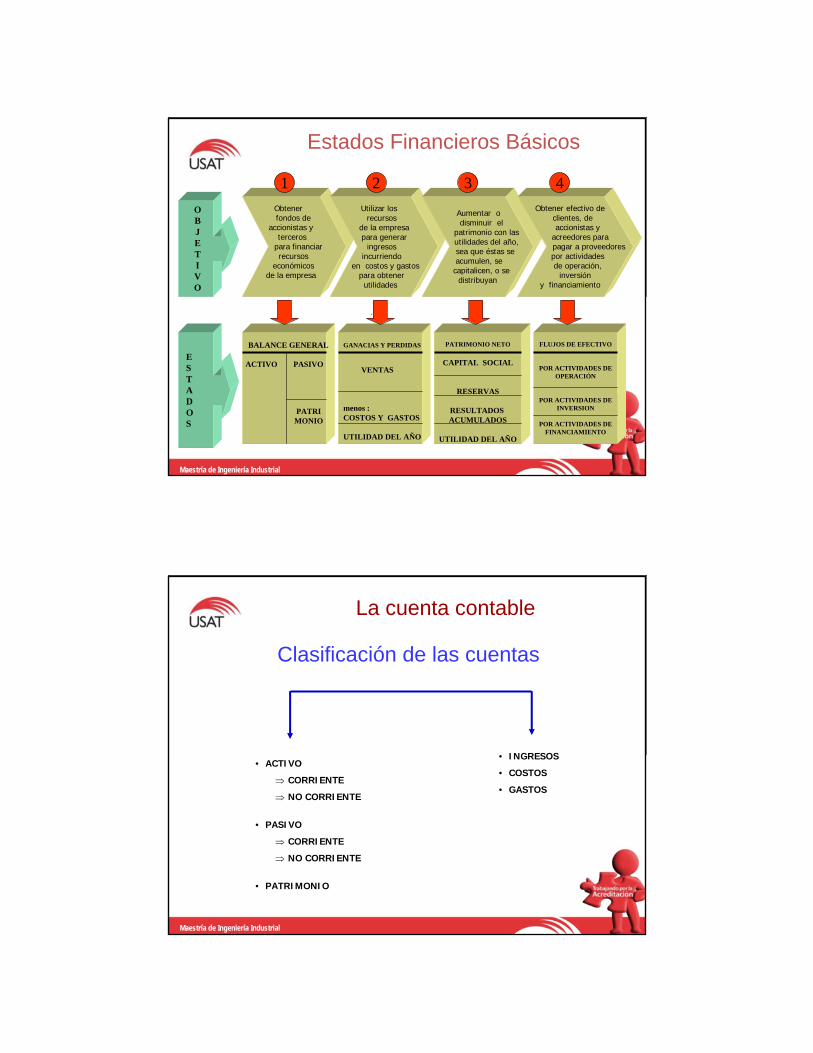

Estados Financieros Básicos

OBJETIVO

ESTADOS

Obtenerfondos de

accionistas yterceros

para financiarrecursos

económicosde la empresa

Utilizar losrecursos

de la empresapara generar

ingresosincurriendo

en costos y gastospara obtenerutilidades

.

Aumentar odisminuir el

patrimonio con lasutilidades del año,sea que éstas seacumulen, se capitalicen, o se

distribuyan

Obtener efectivo declientes, deaccionistas y

acreedores parapagar a proveedorespor actividadesde operación,

inversióny financiamiento

BALANCE GENERAL

ACTIVO PASIVO

GANACIAS Y PERDIDAS

VENTAS

menos :COSTOS Y GASTOS

UTILIDAD DEL AÑO

PATRIMONIO NETO

CAPITAL SOCIAL

RESERVAS

RESULTADOS ACUMULADOS

UTILIDAD DEL AÑO

FLUJOS DE EFECTIVO

POR ACTIVIDADES DEOPERACIÓN

POR ACTIVIDADES DEINVERSION

POR ACTIVIDADES DEFINANCIAMIENTO

1 2 3 4

PATRIMONIO

Maestría de Ingeniería Industrial

La cuenta contable

• ACTIVO

CORRIENTE

NO CORRIENTE

• PASIVO

CORRIENTE

NO CORRIENTE

• PATRIMONIO

• INGRESOS

• COSTOS

• GASTOS

Clasificación de las cuentas

Maestría de Ingeniería Industrial

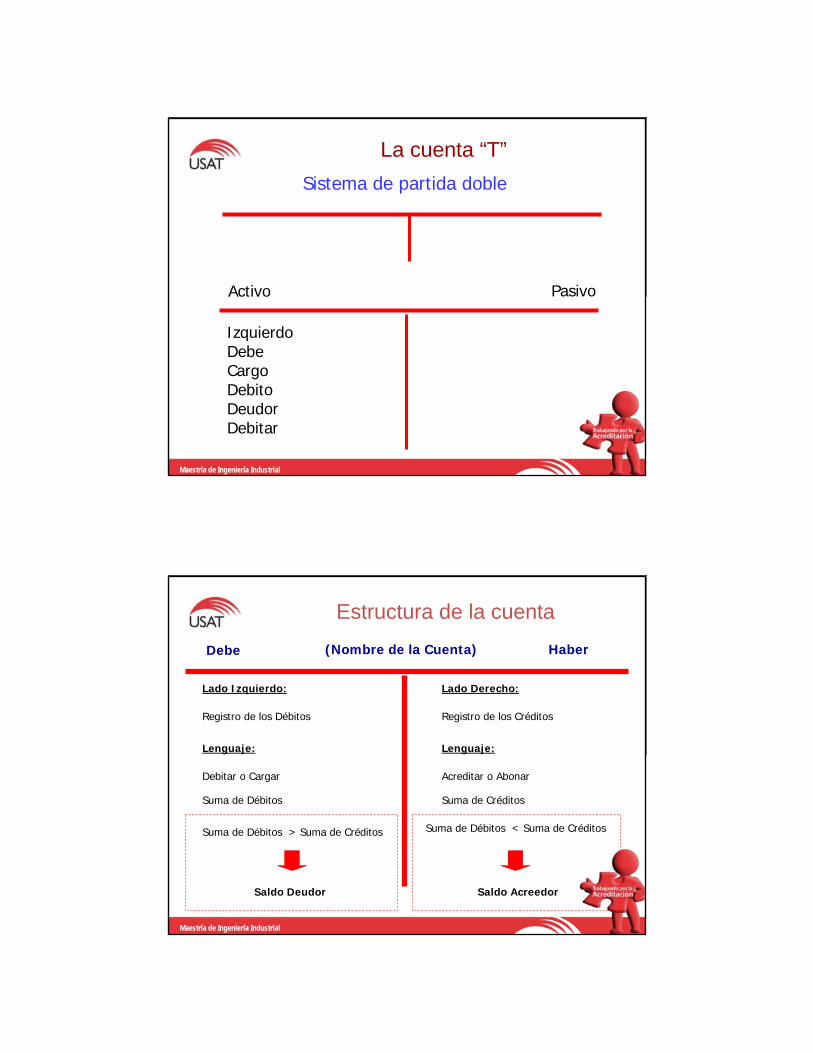

La cuenta “T”

Activo Pasivo

IzquierdoDebeCargoDebitoDeudorDebitar

Sistema de partida doble

Maestría de Ingeniería Industrial

Estructura de la cuenta

Suma de Débitos

Debe Haber

Lado Izquierdo:

Lenguaje:

Registro de los Débitos

Debitar o Cargar

Lado Derecho:

Lenguaje:

Registro de los Créditos

Acreditar o Abonar

Suma de Créditos

Suma de Débitos > Suma de Créditos

Saldo Deudor

Suma de Débitos < Suma de Créditos

Saldo Acreedor

(Nombre de la Cuenta)

Maestría de Ingeniería Industrial

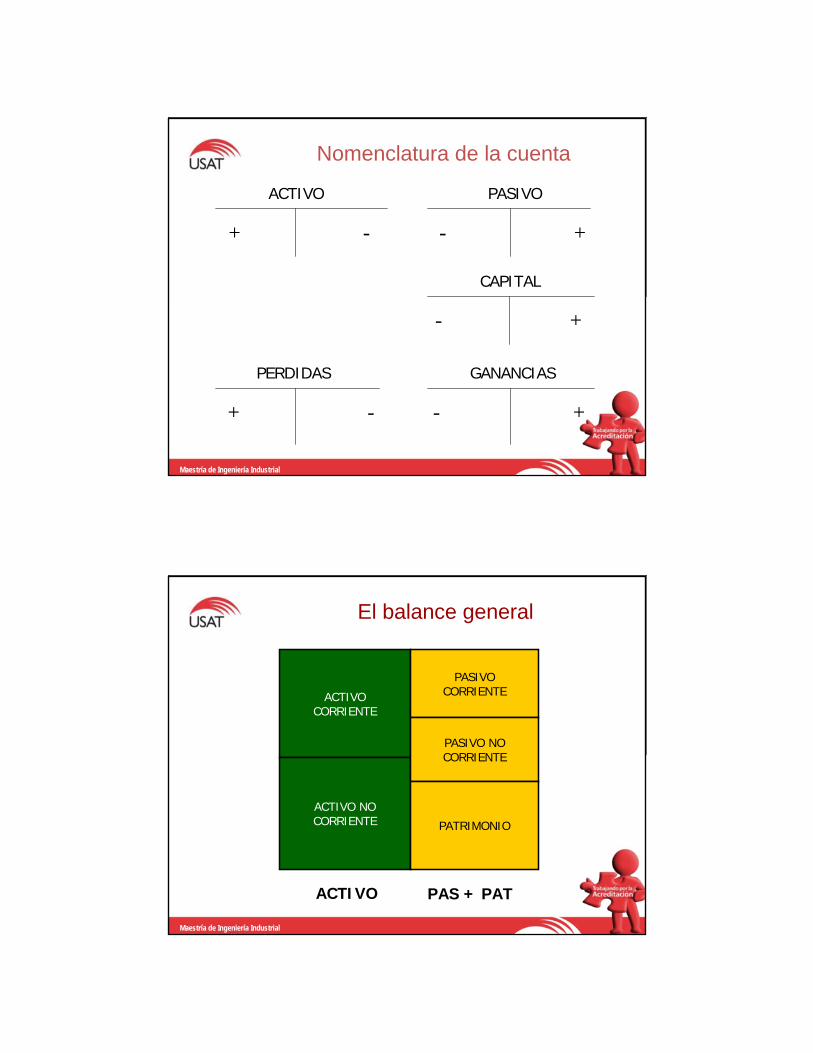

Nomenclatura de la cuenta

ACTIVO PASIVO

+ - - +

CAPITAL

- +

+ - - +

PERDIDAS GANANCIAS

Maestría de Ingeniería Industrial

El balance general

ACTIVOCORRIENTE

ACTIVO NOCORRIENTE

PASIVOCORRIENTE

PASIVO NOCORRIENTE

PATRIMONIO

ACTIVO PAS + PAT

Maestría de Ingeniería Industrial

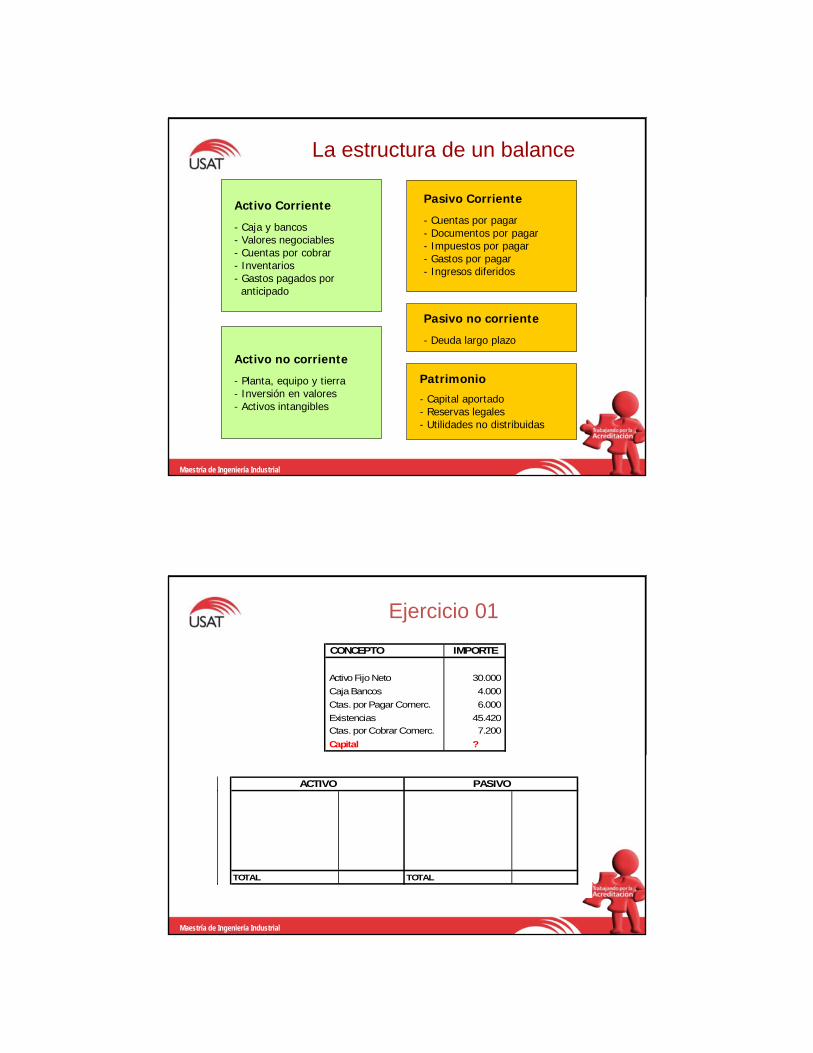

La estructura de un balance

Activo Corriente

- Caja y bancos- Valores negociables- Cuentas por cobrar- Inventarios- Gastos pagados por

anticipado

Activo no corriente

- Planta, equipo y tierra- Inversión en valores- Activos intangibles

Pasivo Corriente

- Cuentas por pagar- Documentos por pagar- Impuestos por pagar- Gastos por pagar- Ingresos diferidos

Pasivo no corriente

- Deuda largo plazo

Patrimonio

- Capital aportado- Reservas legales- Utilidades no distribuidas

Maestría de Ingeniería Industrial

Ejercicio 01

TOTAL TOTAL

ACTIVO PASIVO

CONCEPTO IMPORTE

Activo Fijo Neto 30.000

Caja Bancos 4.000

Ctas. por Pagar Comerc. 6.000

Existencias 45.420

Ctas. por Cobrar Comerc. 7.200

Capital ?

Maestría de Ingeniería Industrial

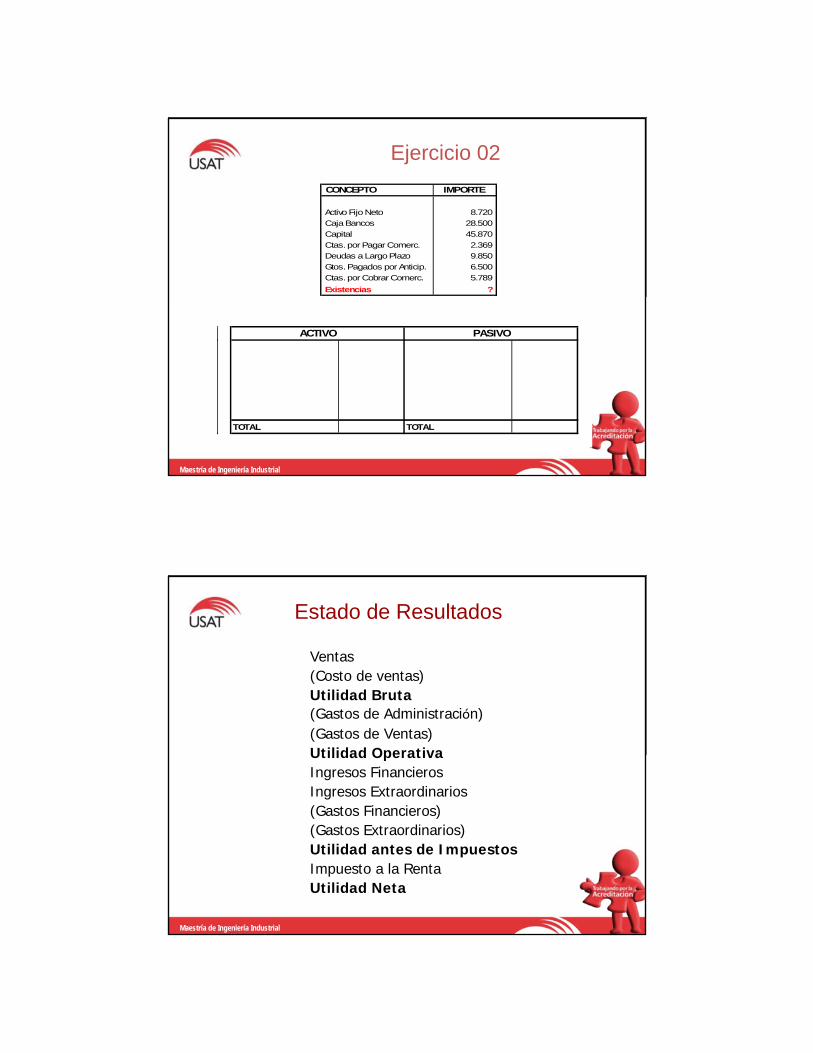

Ejercicio 02

TOTAL TOTAL

ACTIVO PASIVO

CONCEPTO IMPORTE

Activo Fijo Neto 8.720

Caja Bancos 28.500

Capital 45.870

Ctas. por Pagar Comerc. 2.369

Deudas a Largo Plazo 9.850

Gtos. Pagados por Anticip. 6.500

Ctas. por Cobrar Comerc. 5.789

Existencias ?

Maestría de Ingeniería Industrial

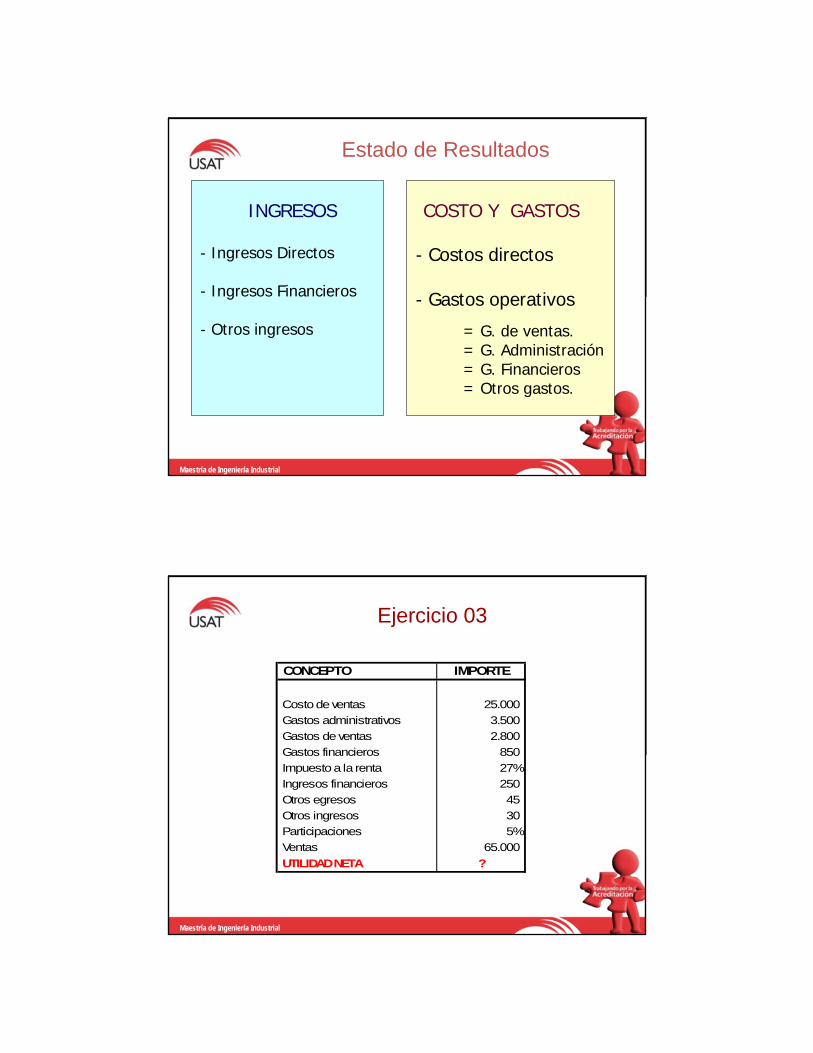

Estado de Resultados

Ventas(Costo de ventas)Utilidad Bruta(Gastos de Administración)(Gastos de Ventas)Utilidad OperativaIngresos FinancierosIngresos Extraordinarios(Gastos Financieros)(Gastos Extraordinarios)Utilidad antes de ImpuestosImpuesto a la RentaUtilidad Neta

Maestría de Ingeniería Industrial

Estado de Resultados

INGRESOS COSTO Y GASTOS

- Ingresos Directos

- Ingresos Financieros

- Otros ingresos

- Costos directos

- Gastos operativos

= G. de ventas.= G. Administración= G. Financieros= Otros gastos.

Maestría de Ingeniería Industrial

Ejercicio 03

CONCEPTO IMPORTE

Costo de ventas 25.000

Gastos administrativos 3.500

Gastos de ventas 2.800

Gastos financieros 850

Impuesto a la renta 27%

Ingresos financieros 250

Otros egresos 45

Otros ingresos 30

Participaciones 5%

Ventas 65.000

UTILIDAD NETA ?

Maestría de Ingeniería Industrial

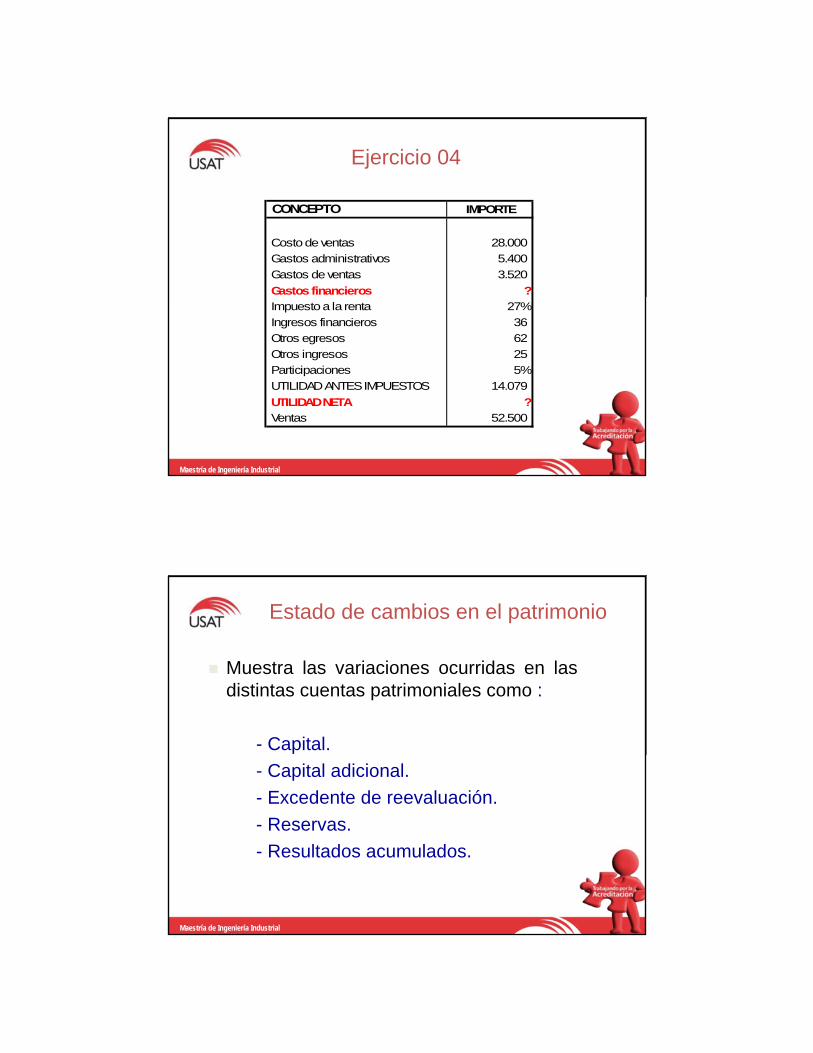

Ejercicio 04

CONCEPTO IMPORTE

Costo de ventas 28.000

Gastos administrativos 5.400

Gastos de ventas 3.520

Gastos financieros ? Impuesto a la renta 27%

Ingresos financieros 36

Otros egresos 62

Otros ingresos 25

Participaciones 5%

UTILIDAD ANTES IMPUESTOS 14.079

UTILIDAD NETA ? Ventas 52.500

Maestría de Ingeniería Industrial

Estado de cambios en el patrimonio

Muestra las variaciones ocurridas en las distintas cuentas patrimoniales como :

- Capital.

- Capital adicional.

- Excedente de reevaluación.

- Reservas.

- Resultados acumulados.

Maestría de Ingeniería Industrial

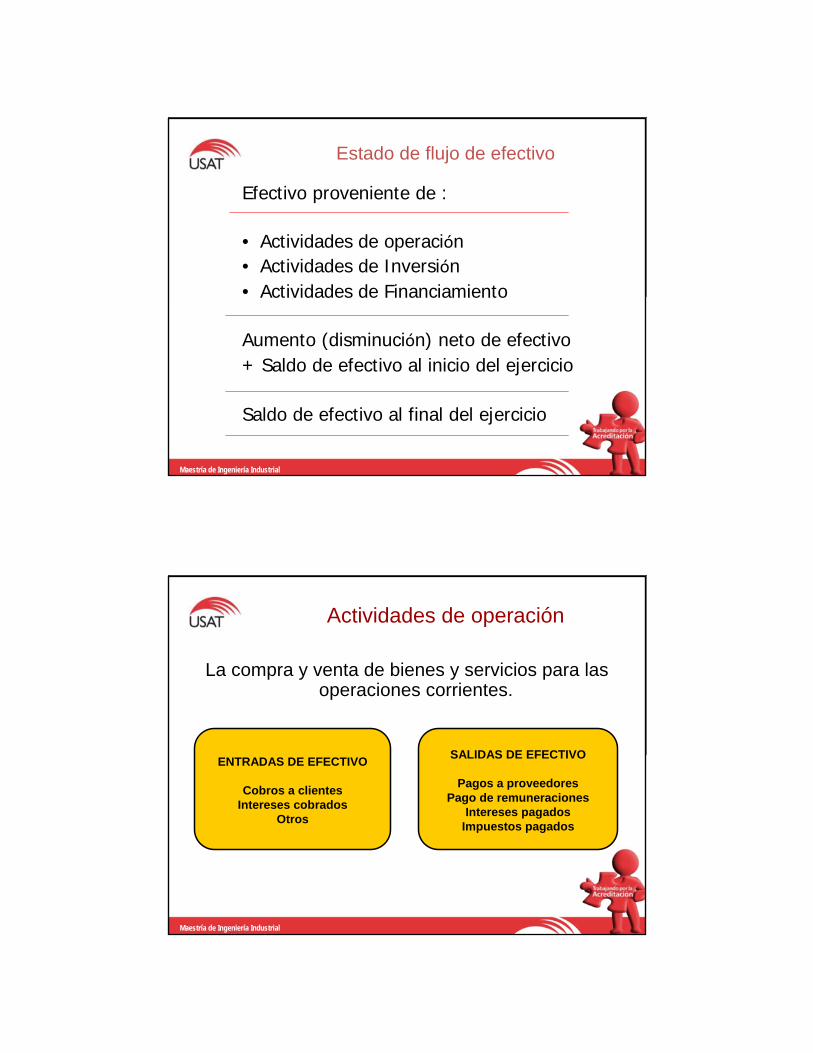

Estado de flujo de efectivo

Efectivo proveniente de :

• Actividades de operación• Actividades de Inversión• Actividades de Financiamiento

Aumento (disminución) neto de efectivo+ Saldo de efectivo al inicio del ejercicio

Saldo de efectivo al final del ejercicio

Maestría de Ingeniería Industrial

Actividades de operación

La compra y venta de bienes y servicios para las operaciones corrientes.

ENTRADAS DE EFECTIVO

Cobros a clientesIntereses cobrados

Otros

SALIDAS DE EFECTIVO

Pagos a proveedoresPago de remuneraciones

Intereses pagadosImpuestos pagados

Maestría de Ingeniería Industrial

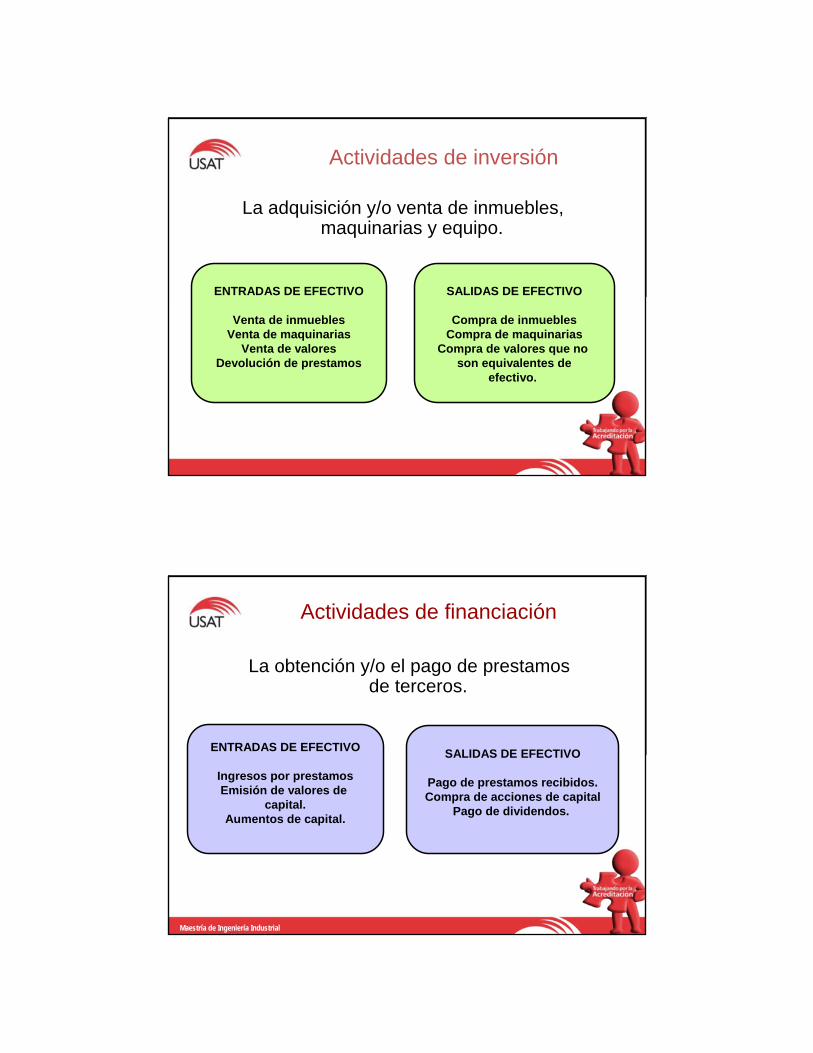

Actividades de inversión

La adquisición y/o venta de inmuebles, maquinarias y equipo.

ENTRADAS DE EFECTIVO

Venta de inmueblesVenta de maquinarias

Venta de valoresDevolución de prestamos

SALIDAS DE EFECTIVO

Compra de inmueblesCompra de maquinarias

Compra de valores que no son equivalentes de

efectivo.

Actividades de financiación

La obtención y/o el pago de prestamos de terceros.

ENTRADAS DE EFECTIVO

Ingresos por prestamosEmisión de valores de

capital.Aumentos de capital.

SALIDAS DE EFECTIVO

Pago de prestamos recibidos.Compra de acciones de capital

Pago de dividendos.

Maestría de Ingeniería Industrial

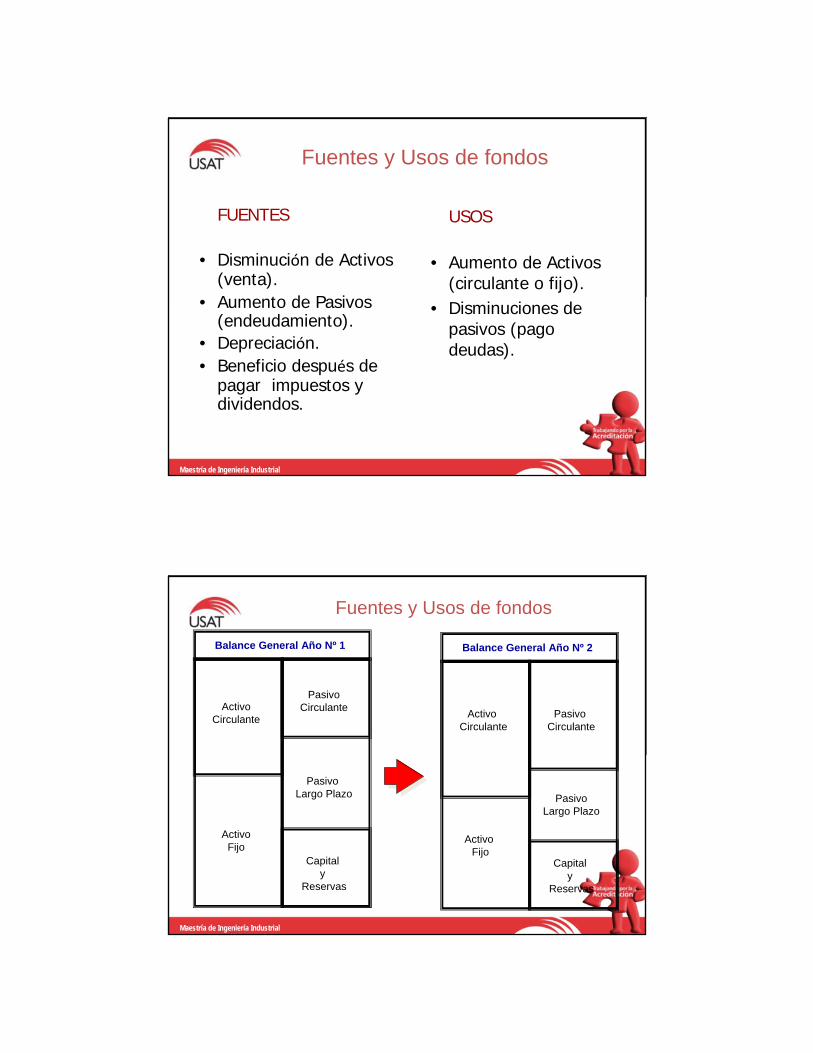

Fuentes y Usos de fondos

FUENTES

• Disminución de Activos (venta).

• Aumento de Pasivos (endeudamiento).

• Depreciación.• Beneficio después de

pagar impuestos y dividendos.

USOS

• Aumento de Activos (circulante o fijo).

• Disminuciones de pasivos (pago deudas).

Maestría de Ingeniería Industrial

Fuentes y Usos de fondos

Balance General Año Nº 1

Activo Circulante

Activo Fijo

Pasivo Circulante

Pasivo Largo Plazo

Capital y

Reservas

Balance General Año Nº 2

Activo Circulante

Activo Fijo

Pasivo Circulante

Pasivo Largo Plazo

Capital y

Reservas

Maestría de Ingeniería Industrial

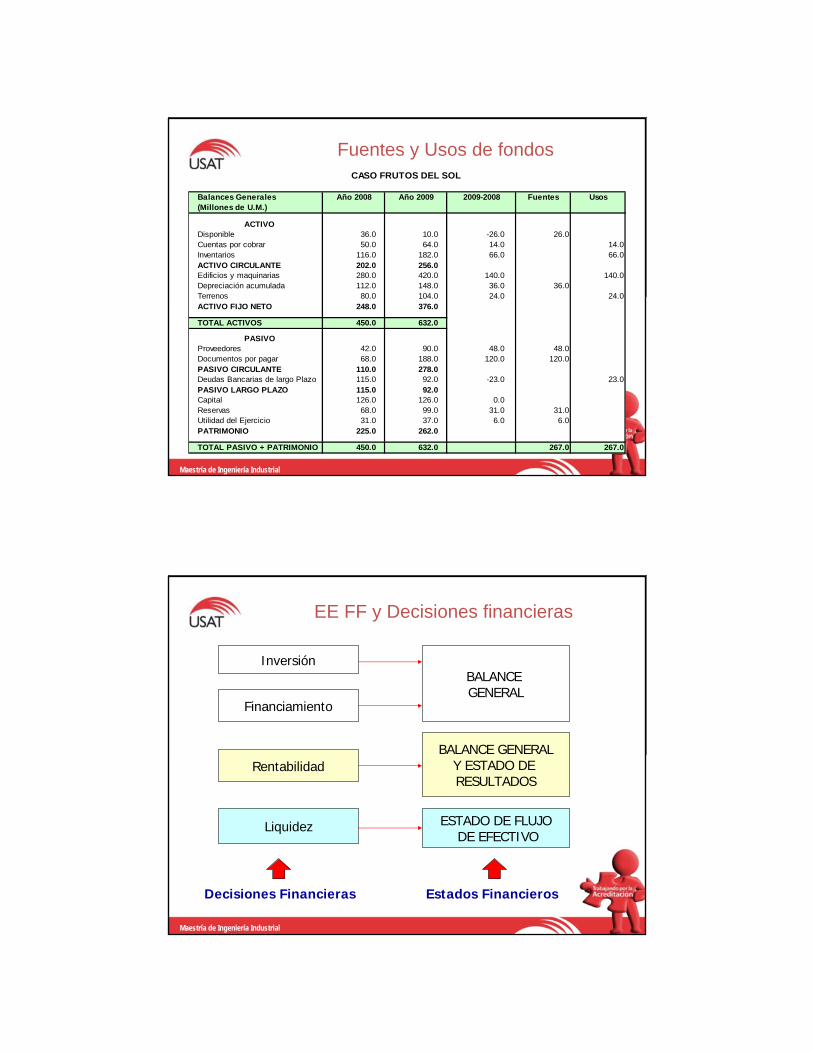

Fuentes y Usos de fondos

Balances Generales Fuentes Usos(Millones de U.M.)

ACTIVODisponible 36.0 10.0 -26.0 26.0Cuentas por cobrar 50.0 64.0 14.0 14.0Inventarios 116.0 182.0 66.0 66.0ACTIVO CIRCULANTE 202.0 256.0 Edificios y maquinarias 280.0 420.0 140.0 140.0Depreciación acumulada 112.0 148.0 36.0 36.0Terrenos 80.0 104.0 24.0 24.0ACTIVO FIJO NETO 248.0 376.0

TOTAL ACTIVOS 450.0 632.0

PASIVO Proveedores 42.0 90.0 48.0 48.0Documentos por pagar 68.0 188.0 120.0 120.0PASIVO CIRCULANTE 110.0 278.0 Deudas Bancarias de largo Plazo 115.0 92.0 -23.0 23.0PASIVO LARGO PLAZO 115.0 92.0 Capital 126.0 126.0 0.0Reservas 68.0 99.0 31.0 31.0Utilidad del Ejercicio 31.0 37.0 6.0 6.0PATRIMONIO 225.0 262.0

TOTAL PASIVO + PATRIMONIO 450.0 632.0 267.0 267.0

2009-2008

CASO FRUTOS DEL SOL

Año 2008 Año 2009

Maestría de Ingeniería Industrial

EE FF y Decisiones financieras

Inversión

Financiamiento

Rentabilidad

Liquidez ESTADO DE FLUJODE EFECTIVO

BALANCE GENERALY ESTADO DE RESULTADOS

BALANCE GENERAL

Decisiones Financieras Estados Financieros

Maestría de Ingeniería Industrial

MBA. Manuel Ponce PolancoMaestría de Ingeniería IndustrialEscuela de Post Grado

2.3. Análisis de estados financieros

Análisis de estados financieros

• Busca conocer el comportamiento de los elementos o partes que conforman los Estados Financieros para luego tomar decisiones tendientes a mejorarlos, corregirlos o simplemente para informarse de la situación financiera de la empresa.

• Este análisis puede efectuarse :

- Para cada cuenta en forma individual.

- A partir de las relaciones entre ellas.

Maestría de Ingeniería Industrial

Análisis de estados financieros

• Un elemento necesario e importante para el análisis financiero es el “patrón”, “estándar” o “unidad de medida” que debe determinarse previamente para evaluar y comparar.

• Los más utilizados se pueden clasificar en :

– Históricos.– Estimados o predeterminados.– De otras empresas.– El promedio de la industria.

Maestría de Ingeniería Industrial

Partes del análisis financiero

El Análisis Financiero se puede dividir en tres partes :

Mecánica Financiera : es el proceso por el cuál se obtienen los ratios, índices o razones financieras.

Razonamiento financiero : se refiere a la interpretación de los índices obtenidos en la fase anterior.

Toma de decisiones : luego de las dos fases anteriores, el siguiente paso es tomar una decisión en función de los resultados.

Maestría de Ingeniería Industrial

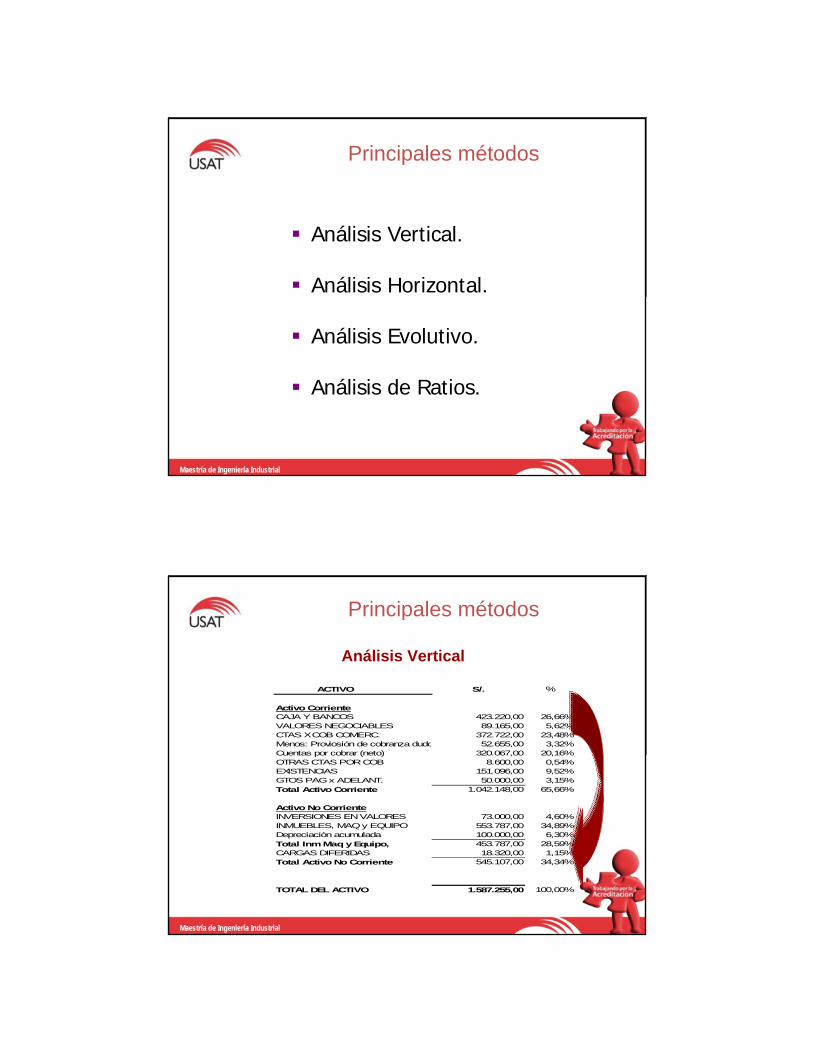

Principales métodos

Maestría de Ingeniería Industrial

Análisis Vertical.

Análisis Horizontal.

Análisis Evolutivo.

Análisis de Ratios.

Principales métodos

ACTIVO S/. %

Activo CorrienteCAJA Y BANCOS 423.220,00 26,66%VALORES NEGOCIABLES 89.165,00 5,62%CTAS X COB COMERC. 372.722,00 23,48%Menos: Proviosión de cobranza dudo 52.655,00 3,32%Cuentas por cobrar (neto) 320.067,00 20,16%OTRAS CTAS POR COB 8.600,00 0,54%EXISTENCIAS 151.096,00 9,52%GTOS PAG x ADELANT. 50.000,00 3,15%Total Activo Corriente 1.042.148,00 65,66%

Activo No CorrienteINVERSIONES EN VALORES 73.000,00 4,60%INMUEBLES, MAQ y EQUIPO 553.787,00 34,89%Depreciaciòn acumulada 100.000,00 6,30%Total Inm Maq y Equipo, 453.787,00 28,59%CARGAS DIFERIDAS 18.320,00 1,15%Total Activo No Corriente 545.107,00 34,34%

TOTAL DEL ACTIVO 1.587.255,00 100,00%

ANALISIS VERTICALAnálisis Vertical

Maestría de Ingeniería Industrial

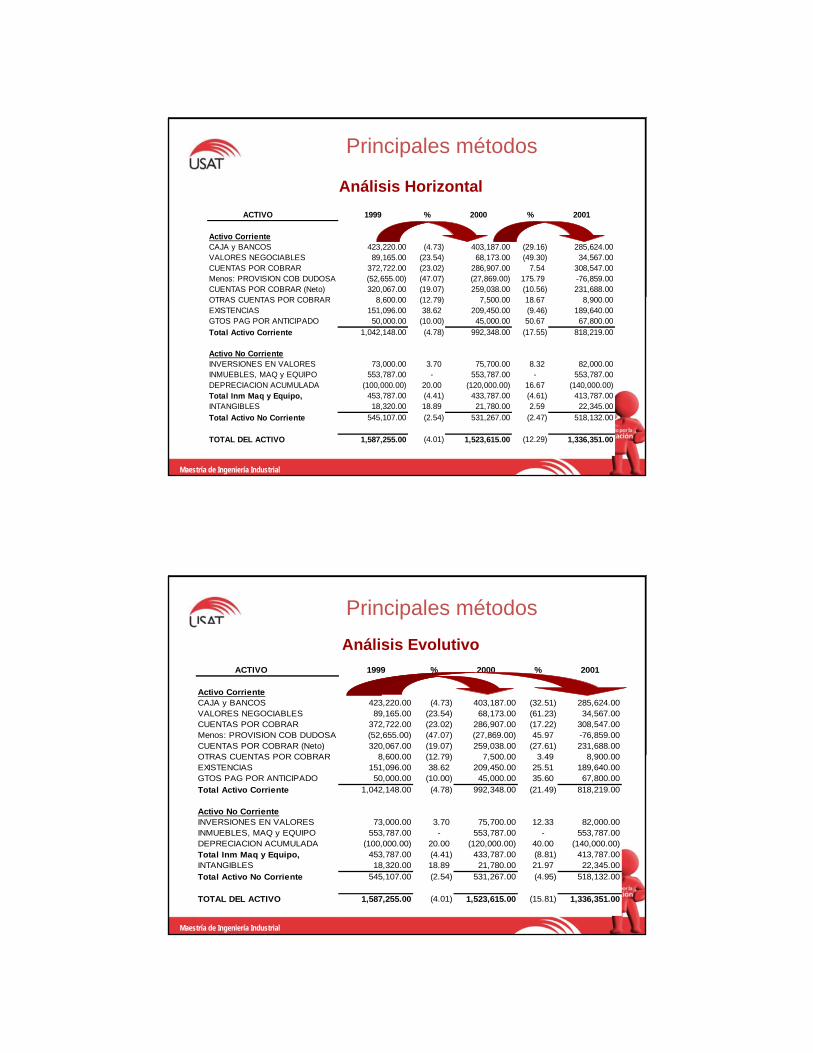

Principales métodos

ACTIVO 1999 % 2000 % 2001

Activo CorrienteCAJA y BANCOS 423,220.00 (4.73) 403,187.00 (29.16) 285,624.00VALORES NEGOCIABLES 89,165.00 (23.54) 68,173.00 (49.30) 34,567.00CUENTAS POR COBRAR 372,722.00 (23.02) 286,907.00 7.54 308,547.00Menos: PROVISION COB DUDOSA (52,655.00) (47.07) (27,869.00) 175.79 -76,859.00CUENTAS POR COBRAR (Neto) 320,067.00 (19.07) 259,038.00 (10.56) 231,688.00OTRAS CUENTAS POR COBRAR 8,600.00 (12.79) 7,500.00 18.67 8,900.00EXISTENCIAS 151,096.00 38.62 209,450.00 (9.46) 189,640.00GTOS PAG POR ANTICIPADO 50,000.00 (10.00) 45,000.00 50.67 67,800.00

Total Activo Corriente 1,042,148.00 (4.78) 992,348.00 (17.55) 818,219.00

Activo No CorrienteINVERSIONES EN VALORES 73,000.00 3.70 75,700.00 8.32 82,000.00INMUEBLES, MAQ y EQUIPO 553,787.00 - 553,787.00 - 553,787.00DEPRECIACION ACUMULADA (100,000.00) 20.00 (120,000.00) 16.67 (140,000.00) Total Inm Maq y Equipo, 453,787.00 (4.41) 433,787.00 (4.61) 413,787.00INTANGIBLES 18,320.00 18.89 21,780.00 2.59 22,345.00

Total Activo No Corriente 545,107.00 (2.54) 531,267.00 (2.47) 518,132.00

TOTAL DEL ACTIVO 1,587,255.00 (4.01) 1,523,615.00 (12.29) 1,336,351.00

ANALISIS HORIZONTALAnálisis Horizontal

Maestría de Ingeniería Industrial

Principales métodos

ACTIVO 1999 % 2000 % 2001

Activo CorrienteCAJA y BANCOS 423,220.00 (4.73) 403,187.00 (32.51) 285,624.00VALORES NEGOCIABLES 89,165.00 (23.54) 68,173.00 (61.23) 34,567.00CUENTAS POR COBRAR 372,722.00 (23.02) 286,907.00 (17.22) 308,547.00Menos: PROVISION COB DUDOSA (52,655.00) (47.07) (27,869.00) 45.97 -76,859.00CUENTAS POR COBRAR (Neto) 320,067.00 (19.07) 259,038.00 (27.61) 231,688.00OTRAS CUENTAS POR COBRAR 8,600.00 (12.79) 7,500.00 3.49 8,900.00EXISTENCIAS 151,096.00 38.62 209,450.00 25.51 189,640.00GTOS PAG POR ANTICIPADO 50,000.00 (10.00) 45,000.00 35.60 67,800.00

Total Activo Corriente 1,042,148.00 (4.78) 992,348.00 (21.49) 818,219.00

Activo No CorrienteINVERSIONES EN VALORES 73,000.00 3.70 75,700.00 12.33 82,000.00INMUEBLES, MAQ y EQUIPO 553,787.00 - 553,787.00 - 553,787.00DEPRECIACION ACUMULADA (100,000.00) 20.00 (120,000.00) 40.00 (140,000.00) Total Inm Maq y Equipo, 453,787.00 (4.41) 433,787.00 (8.81) 413,787.00INTANGIBLES 18,320.00 18.89 21,780.00 21.97 22,345.00

Total Activo No Corriente 545,107.00 (2.54) 531,267.00 (4.95) 518,132.00

TOTAL DEL ACTIVO 1,587,255.00 (4.01) 1,523,615.00 (15.81) 1,336,351.00

ANALISIS EVOLUTIVOAnálisis Evolutivo

Maestría de Ingeniería Industrial

Principales razones financieras

• Se clasifican según los estados financieros que se quiera analizar :

- Ratios o índices del Estado de ganancias y Pérdidas.

- Ratios o índices del Balance General.

- Ratios o índices de estados financieros diferentes.

Maestría de Ingeniería Industrial

Principales razones financieras

1. Índices de liquidez.

2. Índices de gestión.

3. Índices de rentabilidad.

4. Índices de solvencia.

Maestría de Ingeniería Industrial

MBA. Manuel Ponce PolancoMaestría de Ingeniería IndustrialEscuela de Post Grado

2.4. Definiciones de costos

Conceptos de costos

“Valor” sacrificado o la suma de las erogaciones en que se incurre, para producir y/o adquirir bienes o servicios; con la intención de que genere ingresos en el futuro.

Equivalente monetario de los factores que se usan o son consumidos en el proceso de producción y quedan registrados en la balance general en la forma de:

Inventarios

Activos fijos tangibles

Activos fijos intangibles

Cargas diferidas

Maestría de Ingeniería Industrial

Conceptos de costos

• El gasto es aquel recurso que ha contribuido a generar los ingresos de la empresa.

Ejemplo: el sueldo del gerente de logística es un gasto porque es un “recurso” que ha contribuido a generar ingresos a la empresa.

• De la misma manera, existen muchos recursos que la empresa utiliza que generar sus ingresos.

Ejemplo: teléfono, el alquiler de oficinas, el sueldo del personal de almacén.

Maestría de Ingeniería Industrial

Diferencia entre costo y gasto

• El costo se sitúa un paso antes del gasto.

• El costo es un recursos sacrificado con la intención de generar ingresos a futuro.

• El gasto es un recurso (costo) que ya generó los ingresos a la empresa.

En este sentido se puede decir que el gasto es un costo que ya generó ingresos a la empresa.

Maestría de Ingeniería Industrial

Conceptos de costos

• Costo Activo: su potencial de ingresos va más allá de un período. Ejemplos: grúas, montacargas, edificios, etc.

• Costo Gasto: porción de activo o desembolso de efectivo que ha contribuido con el esfuerzo productivo de un período. Ejemplos : Sueldos de logística, Sueldos de administración.

• Costo Pérdida: suma de las erogaciones que se efectúo pero que no generó los ingresos esperados. Ejemplo: Deterioro de inventarios no asegurados.

Maestría de Ingeniería Industrial

Concepto de costo

02.01.13

Una empresa compra dosartículos de inventarioa US $1,000 cada uno.

Una empresa compra dosartículos de inventarioa US $1,000 cada uno.

15.01.13 La empresa vende uno de los artículos por US $1,600

La empresa vende uno de los artículos por US $1,600

COSTOS POR US $2,000

GASTO DE US $1,000 INGRESOS DE 1,600UTILIDAD POR 600

28.02.13

Se descarta como sin valorel artículo restante del

inventario por defectuoso.

Se descarta como sin valorel artículo restante del

inventario por defectuoso.PERDIDA DE US $1,000

Maestría de Ingeniería Industrial

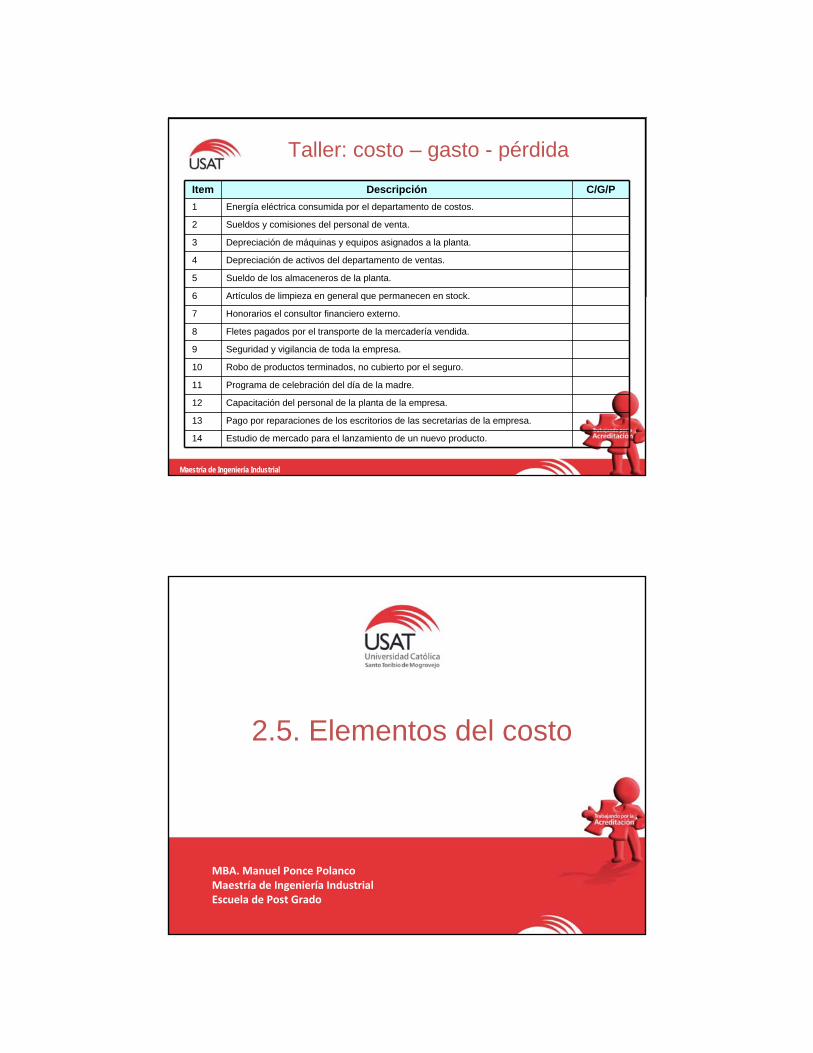

Taller: costo – gasto - pérdida

Item Descripción C/G/P

1 Energía eléctrica consumida por el departamento de costos.

2 Sueldos y comisiones del personal de venta.

3 Depreciación de máquinas y equipos asignados a la planta.

4 Depreciación de activos del departamento de ventas.

5 Sueldo de los almaceneros de la planta.

6 Artículos de limpieza en general que permanecen en stock.

7 Honorarios el consultor financiero externo.

8 Fletes pagados por el transporte de la mercadería vendida.

9 Seguridad y vigilancia de toda la empresa.

10 Robo de productos terminados, no cubierto por el seguro.

11 Programa de celebración del día de la madre.

12 Capacitación del personal de la planta de la empresa.

13 Pago por reparaciones de los escritorios de las secretarias de la empresa.

14 Estudio de mercado para el lanzamiento de un nuevo producto.

Maestría de Ingeniería Industrial

MBA. Manuel Ponce PolancoMaestría de Ingeniería IndustrialEscuela de Post Grado

2.5. Elementos del costo

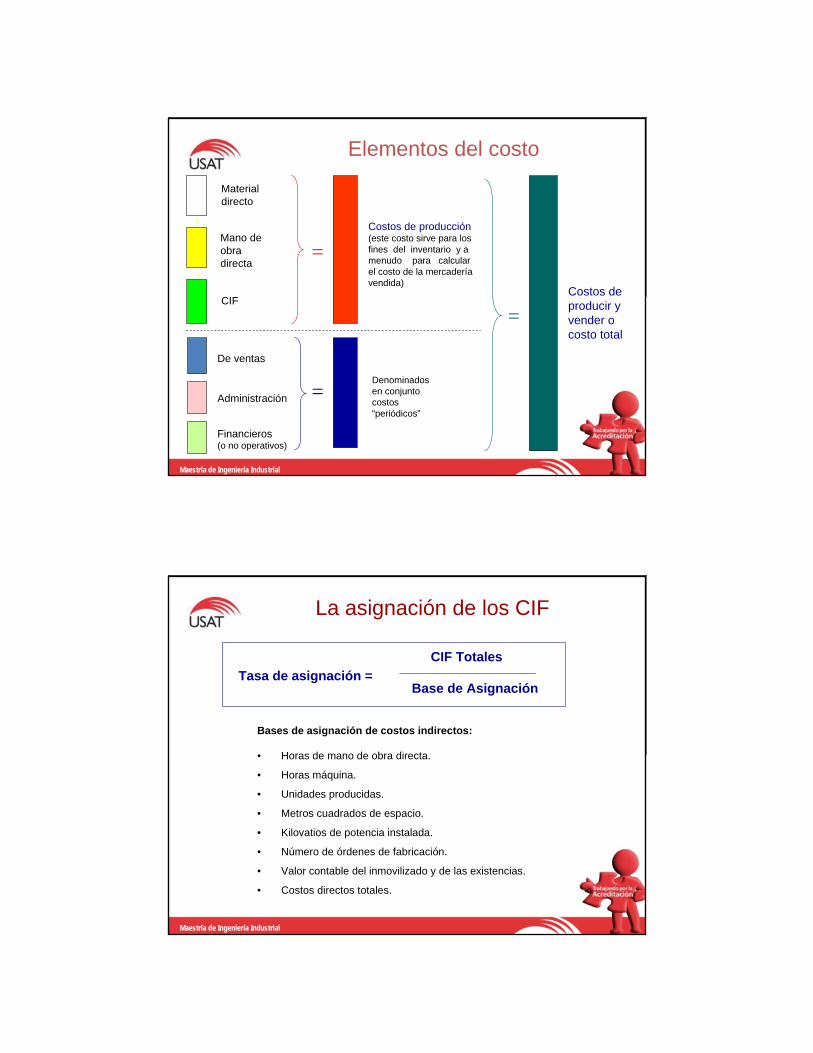

Elementos del costo

Materialdirecto

Mano deobradirecta

CIF

+

+

Costos de producción(este costo sirve para losfines del inventario y amenudo para calcularel costo de la mercaderíavendida)

De ventas

Administración

Financieros(o no operativos)

Denominadosen conjunto costos “periódicos”

Costos de producir y vender o costo total

=

=

=

Maestría de Ingeniería Industrial

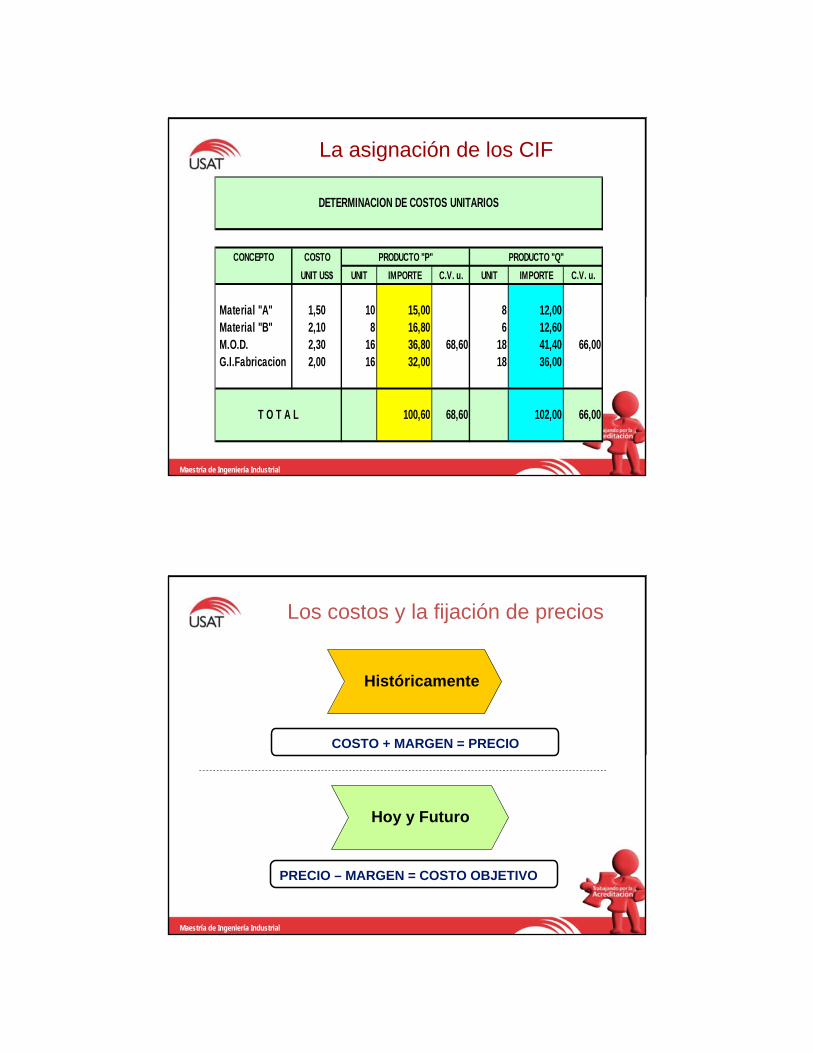

La asignación de los CIF

Tasa de asignación = Base de Asignación

CIF Totales

Bases de asignación de costos indirectos:

• Horas de mano de obra directa.

• Horas máquina.

• Unidades producidas.

• Metros cuadrados de espacio.

• Kilovatios de potencia instalada.

• Número de órdenes de fabricación.

• Valor contable del inmovilizado y de las existencias.

• Costos directos totales.

Maestría de Ingeniería Industrial

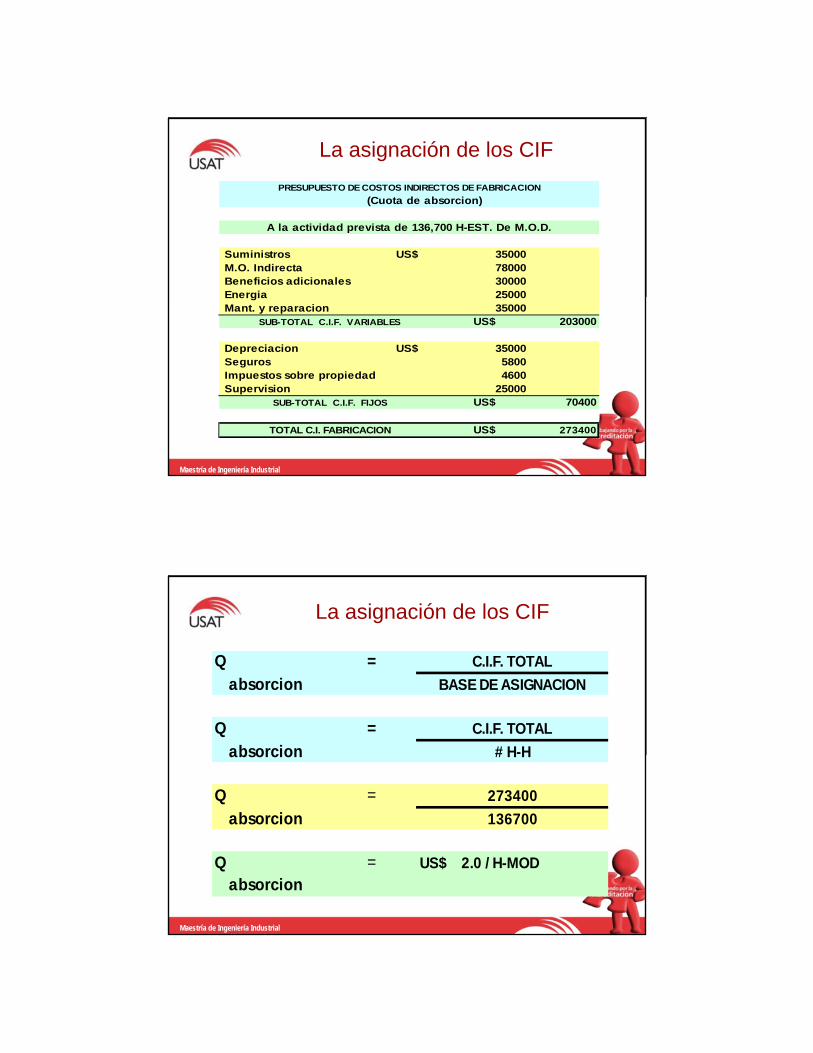

La asignación de los CIF

Suministros US$ 35000 M.O. Indirecta 78000 Beneficios adicionales 30000 Energia 25000 Mant. y reparacion 35000

US$ 203000

Depreciacion US$ 35000 Seguros 5800 Impuestos sobre propiedad 4600 Supervision 25000

US$ 70400

US$ 273400TOTAL C.I. FABRICACION

A la actividad prevista de 136,700 H-EST. De M.O.D.

PRESUPUESTO DE COSTOS INDIRECTOS DE FABRICACION

(Cuota de absorcion)

SUB-TOTAL C.I.F. VARIABLES

SUB-TOTAL C.I.F. FIJOS

Maestría de Ingeniería Industrial

La asignación de los CIF

Q = C.I.F. TOTAL

absorcion BASE DE ASIGNACION

Q = C.I.F. TOTAL

absorcion # H-H

Q = 273400

absorcion 136700

Q = US$ 2.0 / H-MOD

absorcion

Maestría de Ingeniería Industrial

La asignación de los CIF

CONCEPTO COSTO

UNIT US$ UNIT IMPORTE C.V. u. UNIT IMPORTE C.V. u.

Material "A" 1,50 10 15,00 8 12,00 Material "B" 2,10 8 16,80 6 12,60 M.O.D. 2,30 16 36,80 68,60 18 41,40 66,00 G.I.Fabricacion 2,00 16 32,00 18 36,00

100,60 68,60 102,00 66,00T O T A L

DETERMINACION DE COSTOS UNITARIOS

PRODUCTO "P" PRODUCTO "Q"

Maestría de Ingeniería Industrial

Los costos y la fijación de precios

Históricamente

COSTO + MARGEN = PRECIO

Hoy y Futuro

PRECIO – MARGEN = COSTO OBJETIVO

Maestría de Ingeniería Industrial

MBA. Manuel Ponce PolancoMaestría de Ingeniería IndustrialEscuela de Post Grado

2.6. Clasificaciones de costos

1.1. De acuerdo con la función en la que se originan

Costos deproducción

Costos de distribución

ó venta

Costos deadministración

MOD CIFMD

Fijos Variables

Maestría de Ingeniería Industrial

1.3. De acuerdo con el tiempo en el que fueron calculados

Costos históricos

Costo predeterminados

Costosestimados

Costosestándar

Maestría de Ingeniería Industrial

1.4. De acuerdo con su comportamiento

Costos variables

Costos fijos

Costos mixtos

Discrecionales

Comprometidos

Semivariables

Semifijos

Maestría de Ingeniería Industrial

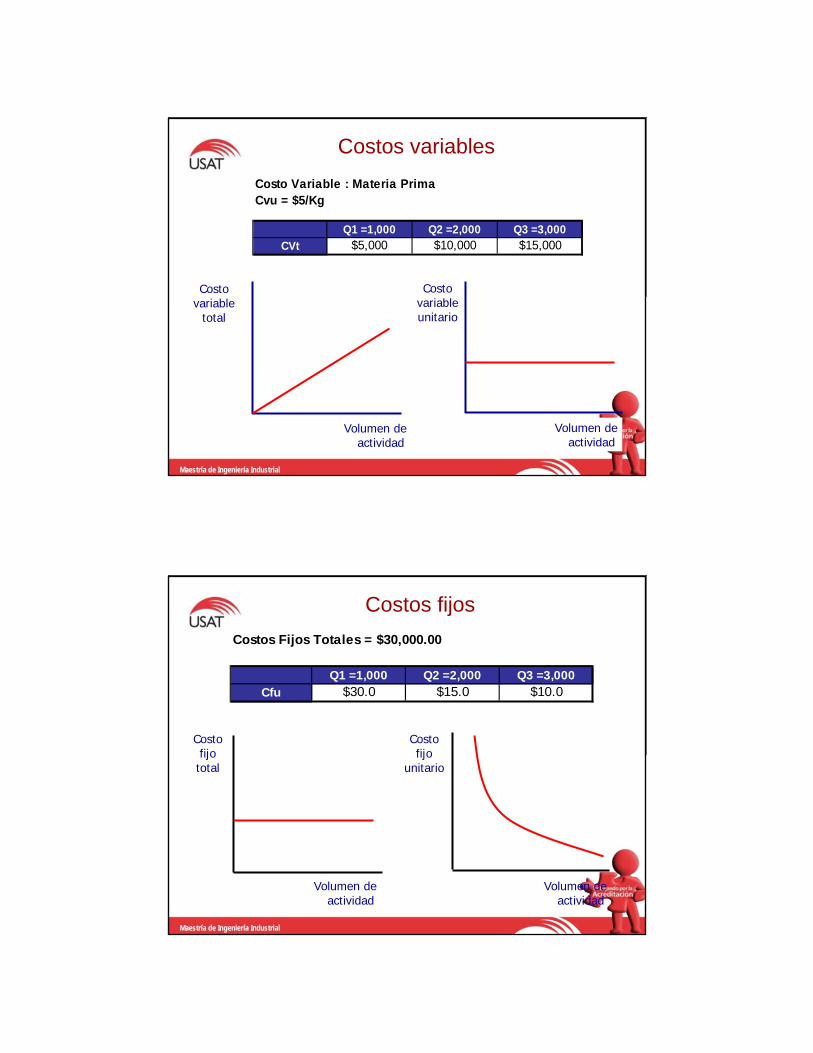

Costovariable

total

Costovariableunitario

Volumen deactividad

Volumen deactividad

Costo Variable : Materia PrimaCvu = $5/Kg

Q1 =1,000 Q2 =2,000 Q3 =3,000

CVt $5,000 $10,000 $15,000

Costos variables

Maestría de Ingeniería Industrial

Costos fijos

Costofijototal

Volumen deactividad

Costofijo

unitario

Volumen deactividad

Costos Fijos Totales = $30,000.00

Q1 =1,000 Q2 =2,000 Q3 =3,000

Cfu $30.0 $15.0 $10.0

Maestría de Ingeniería Industrial

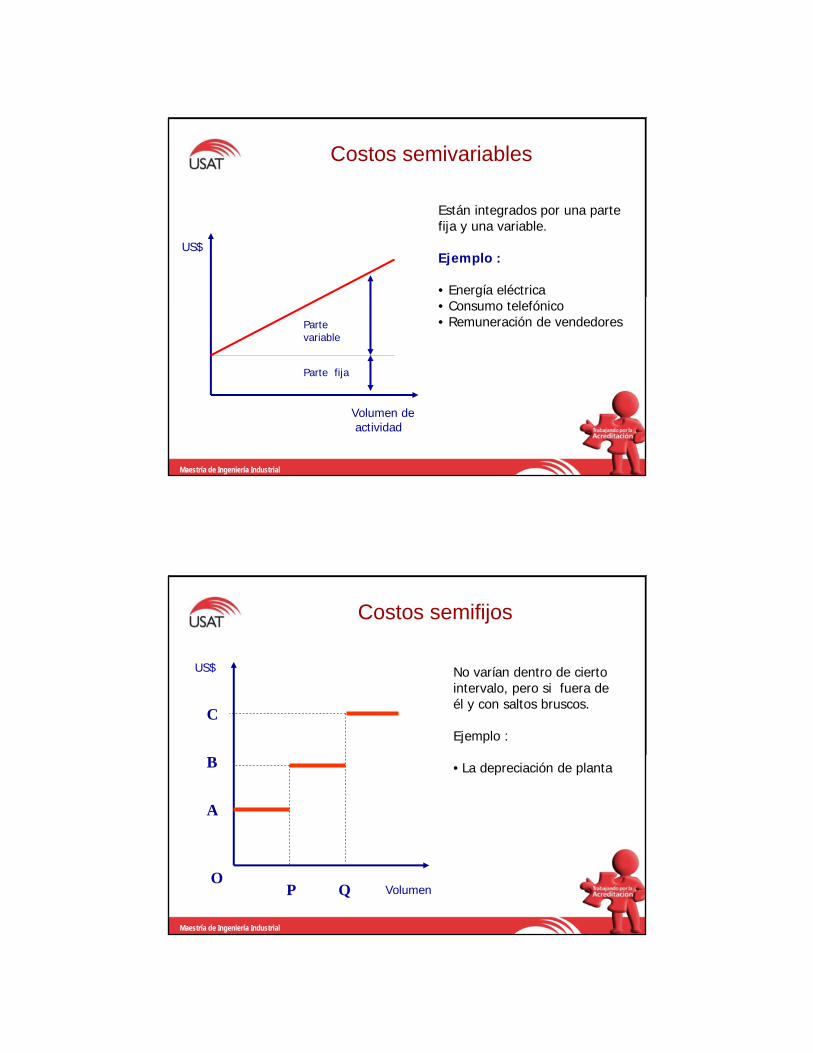

Costos semivariables

Volumen deactividad

US$

Parte fija

Están integrados por una partefija y una variable.

Ejemplo :

• Energía eléctrica• Consumo telefónico• Remuneración de vendedoresParte

variable

Maestría de Ingeniería Industrial

Costos semifijos

Volumen

US$

P Q

A

B

C

O

No varían dentro de cierto intervalo, pero si fuera deél y con saltos bruscos.

Ejemplo :

• La depreciación de planta

Maestría de Ingeniería Industrial

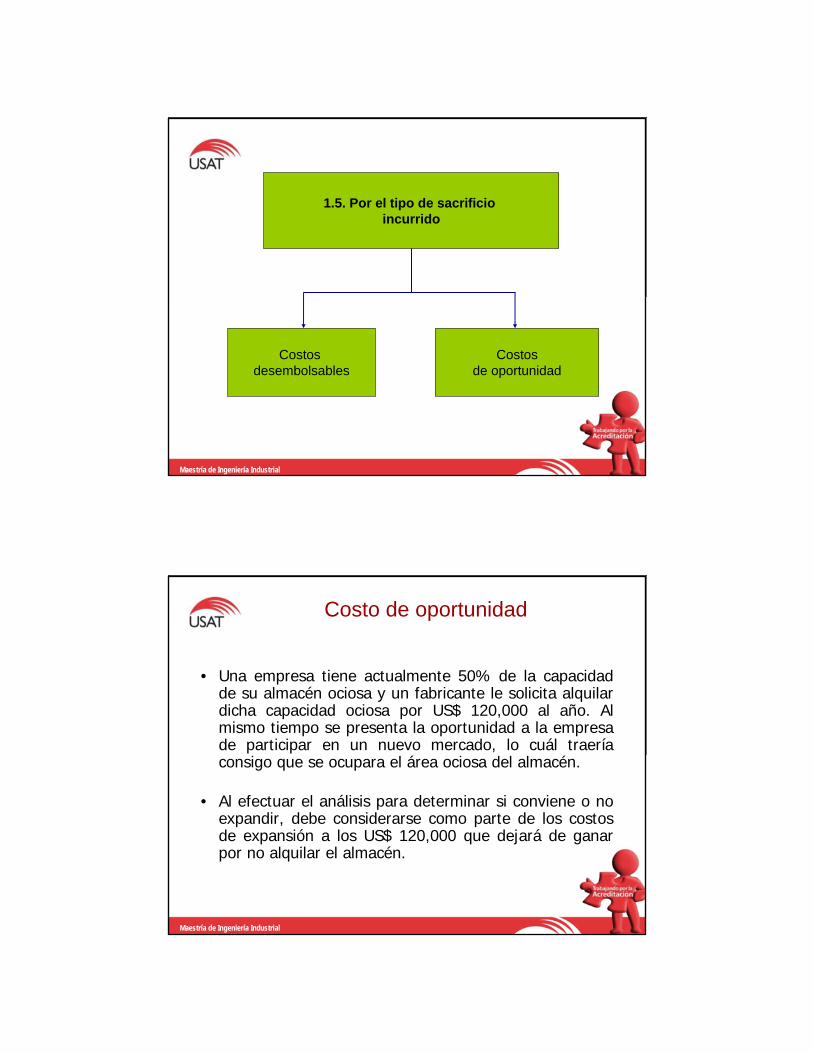

1.5. Por el tipo de sacrificio incurrido

Costos desembolsables

Costosde oportunidad

Maestría de Ingeniería Industrial

• Una empresa tiene actualmente 50% de la capacidad de su almacén ociosa y un fabricante le solicita alquilar dicha capacidad ociosa por US$ 120,000 al año. Al mismo tiempo se presenta la oportunidad a la empresa de participar en un nuevo mercado, lo cuál traería consigo que se ocupara el área ociosa del almacén.

• Al efectuar el análisis para determinar si conviene o no expandir, debe considerarse como parte de los costos de expansión a los US$ 120,000 que dejará de ganar por no alquilar el almacén.

Costo de oportunidad

Maestría de Ingeniería Industrial

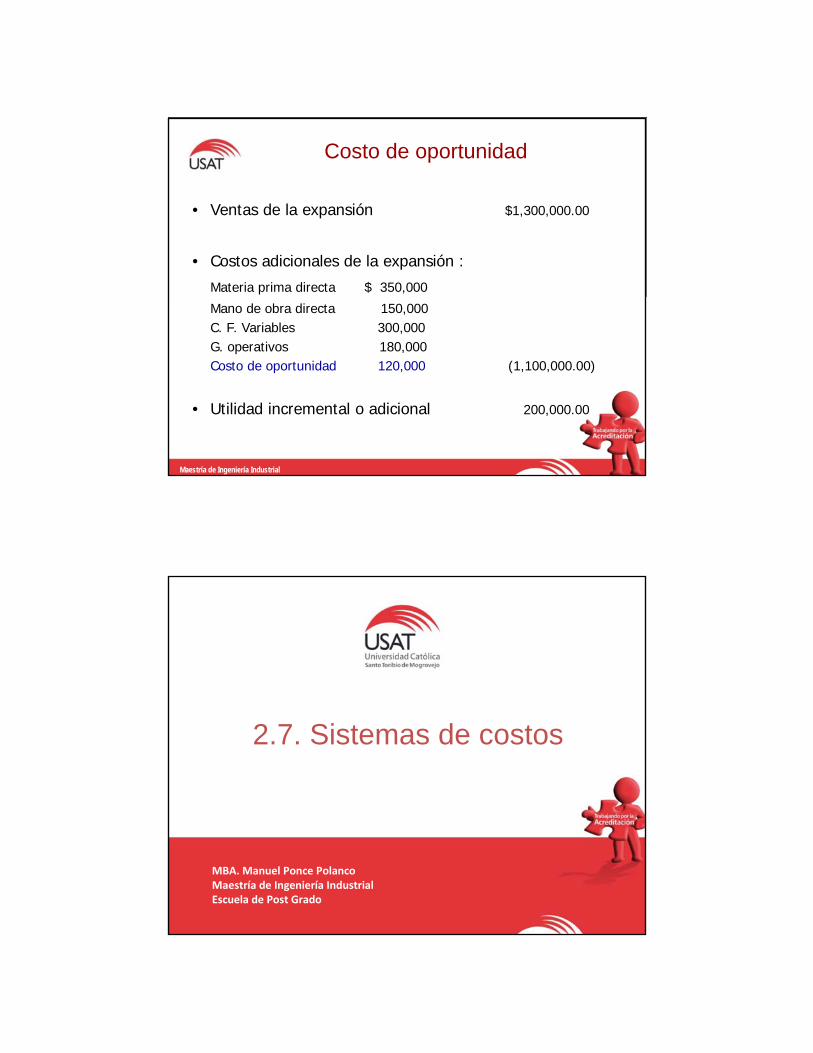

Costo de oportunidad

• Ventas de la expansión $1,300,000.00

• Costos adicionales de la expansión :

Materia prima directa $ 350,000

Mano de obra directa 150,000C. F. Variables 300,000G. operativos 180,000Costo de oportunidad 120,000 (1,100,000.00)

• Utilidad incremental o adicional 200,000.00

Maestría de Ingeniería Industrial

MBA. Manuel Ponce PolancoMaestría de Ingeniería IndustrialEscuela de Post Grado

2.7. Sistemas de costos

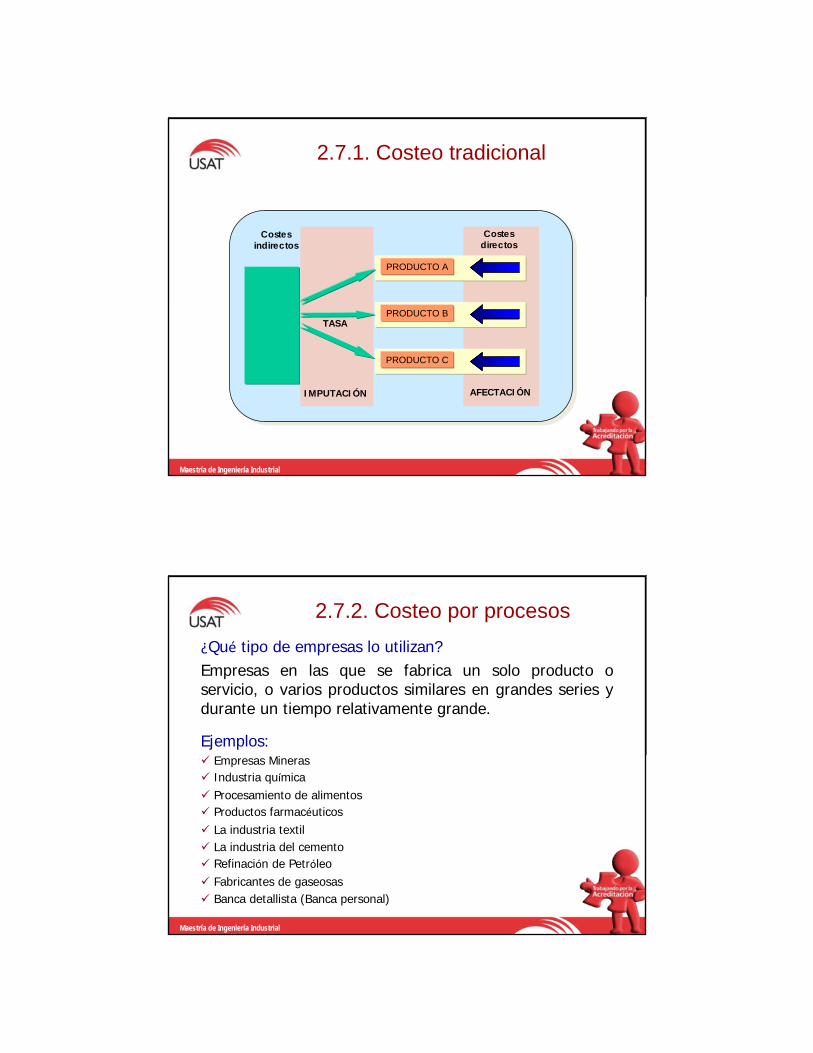

2.7.1. Costeo tradicional

Costes directos

Costes indirectos

IMPUTACIÓN AFECTACIÓN

PRODUCTO A

PRODUCTO B

PRODUCTO C

TASA

Maestría de Ingeniería Industrial

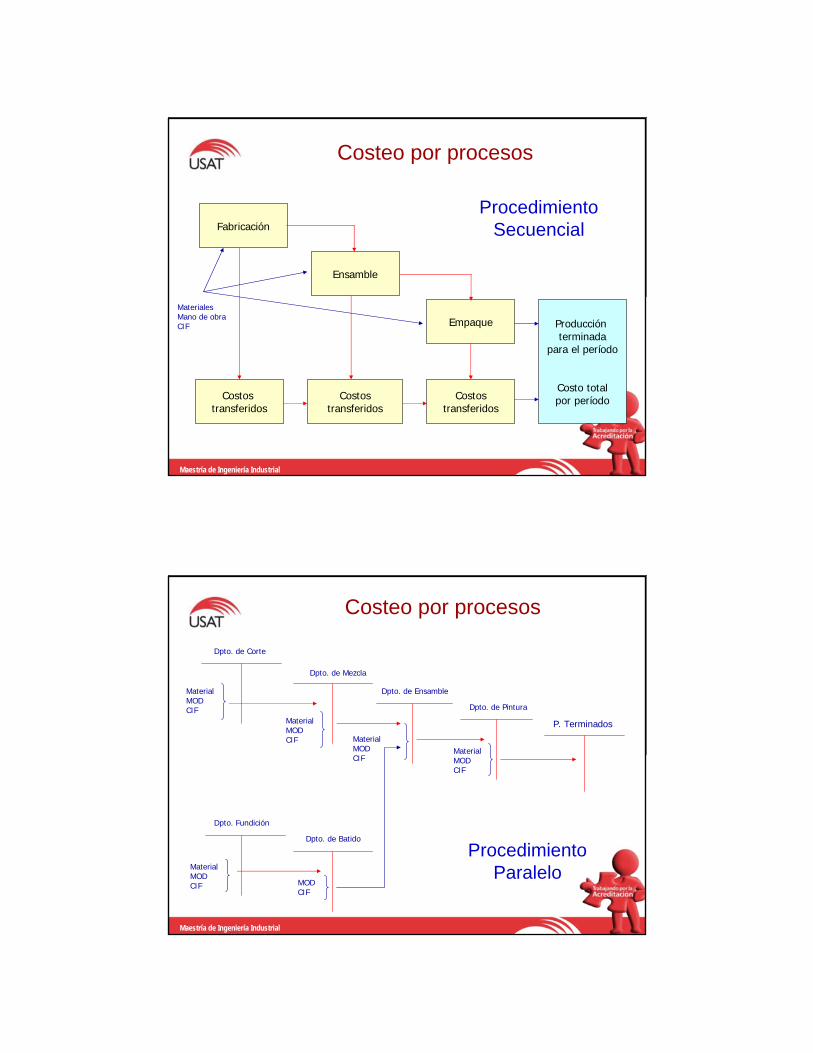

2.7.2. Costeo por procesos

¿Qué tipo de empresas lo utilizan?Empresas en las que se fabrica un solo producto o servicio, o varios productos similares en grandes series y durante un tiempo relativamente grande.

Ejemplos: Empresas Mineras Industria química Procesamiento de alimentos Productos farmacéuticos La industria textil La industria del cemento Refinación de Petróleo Fabricantes de gaseosas Banca detallista (Banca personal)

Maestría de Ingeniería Industrial

Costeo por procesos

Fabricación

Costostransferidos

Costostransferidos

Costos transferidos

Ensamble

Empaque Producción terminada

para el período

Costo totalpor período

MaterialesMano de obraCIF

Procedimiento Secuencial

Maestría de Ingeniería Industrial

Costeo por procesos

MaterialMODCIF

Dpto. de Corte

Dpto. de Mezcla

Dpto. de Ensamble

Dpto. de Pintura

P. TerminadosMaterialMODCIF Material

MODCIF

Dpto. Fundición

Dpto. de Batido

MODCIF

MaterialMODCIF

MaterialMODCIF

Procedimiento Paralelo

Maestría de Ingeniería Industrial

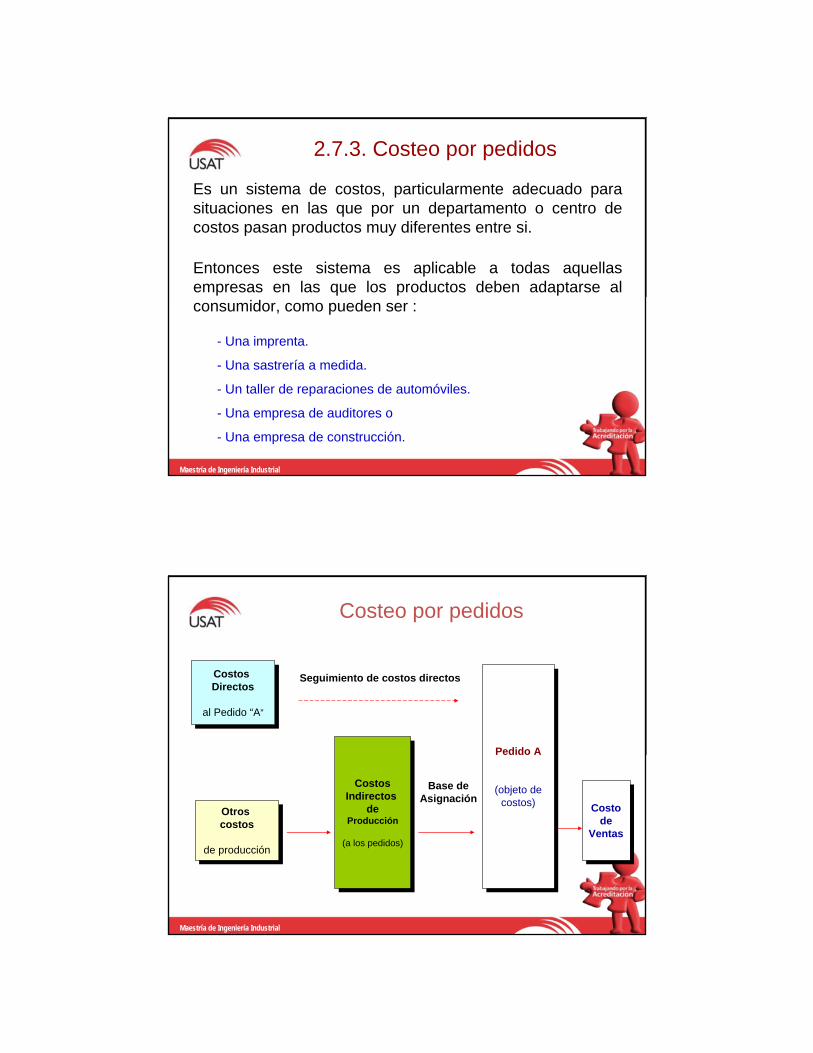

2.7.3. Costeo por pedidos

Es un sistema de costos, particularmente adecuado para situaciones en las que por un departamento o centro de costos pasan productos muy diferentes entre si.

Entonces este sistema es aplicable a todas aquellas empresas en las que los productos deben adaptarse al consumidor, como pueden ser :

- Una imprenta.

- Una sastrería a medida.

- Un taller de reparaciones de automóviles.

- Una empresa de auditores o

- Una empresa de construcción.

Maestría de Ingeniería Industrial

Costeo por pedidos

Costos Directos

al Pedido “A”

Costos Directos

al Pedido “A”

Seguimiento de costos directos

Otros costos

de producción

Otros costos

de producción

CostosIndirectos

deProducción

(a los pedidos)

CostosIndirectos

deProducción

(a los pedidos)

Pedido A

(objeto decostos)

Pedido A

(objeto decostos)

Costode

Ventas

Costode

Ventas

Base deAsignación

Maestría de Ingeniería Industrial

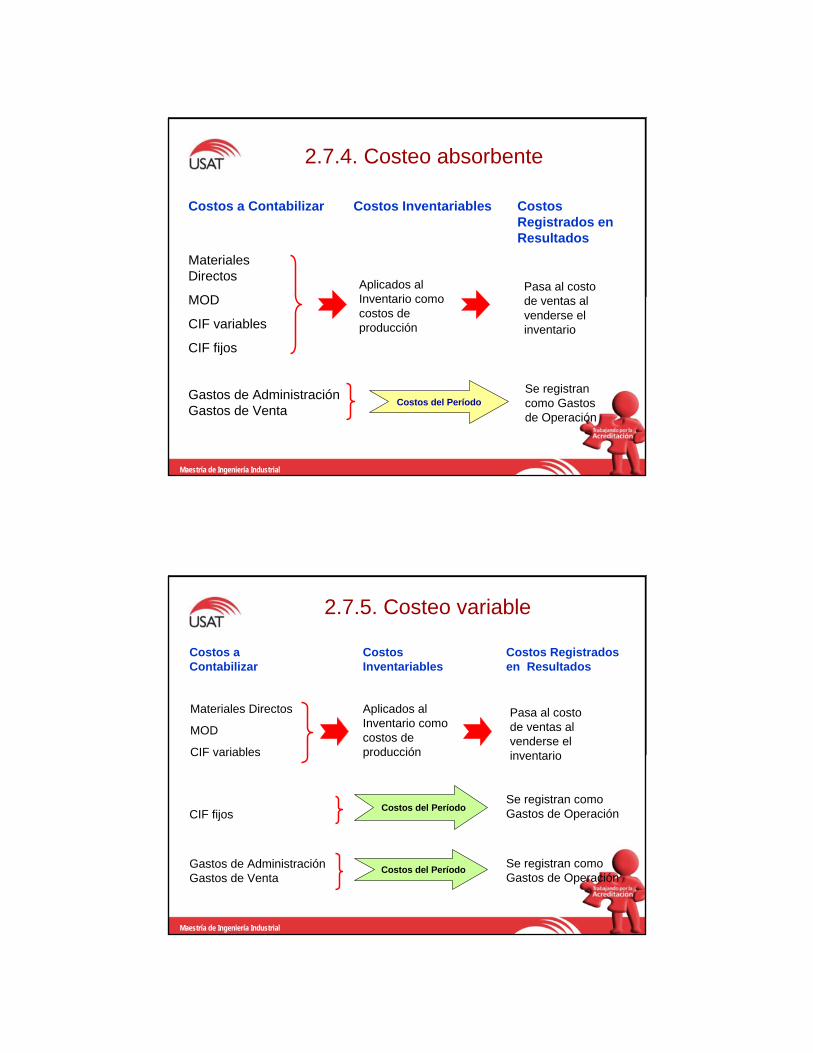

2.7.4. Costeo absorbente

Costos a Contabilizar Costos Inventariables Costos Registrados en Resultados

Materiales Directos

MOD

CIF variables

CIF fijos

Aplicados al Inventario como costos de producción

Pasa al costo de ventas al venderse el inventario

Gastos de Administración Gastos de Venta

Costos del PeríodoSe registran como Gastos de Operación

Maestría de Ingeniería Industrial

2.7.5. Costeo variable

Costos a Contabilizar

Costos Inventariables

Costos Registrados en Resultados

Materiales Directos

MOD

CIF variables

Aplicados al Inventario como costos de producción

Pasa al costo de ventas al venderse el inventario

Gastos de Administración Gastos de Venta

Costos del PeríodoSe registran como Gastos de Operación

CIF fijosCostos del Período

Se registran como Gastos de Operación

Maestría de Ingeniería Industrial

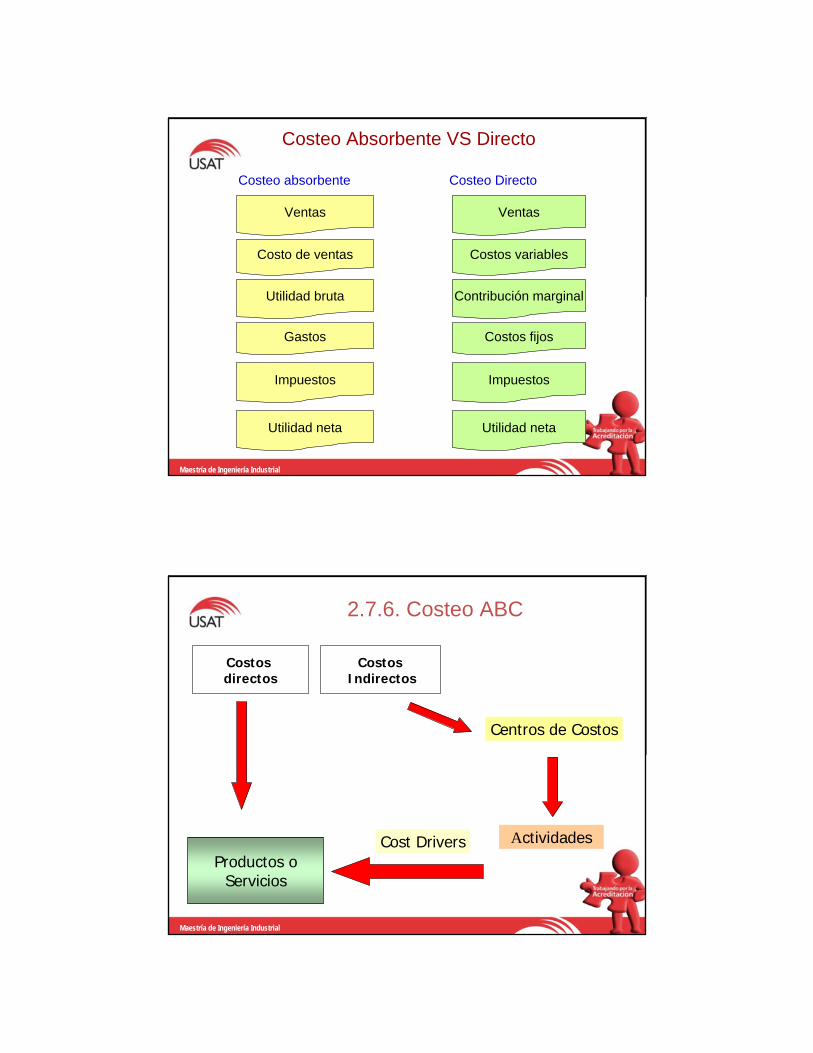

Costeo Absorbente VS Directo

Ventas

Costos variables

Contribución marginal

Impuestos

Costos fijos

Utilidad neta

Ventas

Costo de ventas

Utilidad bruta

Impuestos

Gastos

Utilidad neta

Costeo absorbente Costeo Directo

Maestría de Ingeniería Industrial

2.7.6. Costeo ABC

Costos directos

CostosIndirectos

Centros de Costos

ActividadesProductos o

Servicios

Cost Drivers

Maestría de Ingeniería Industrial

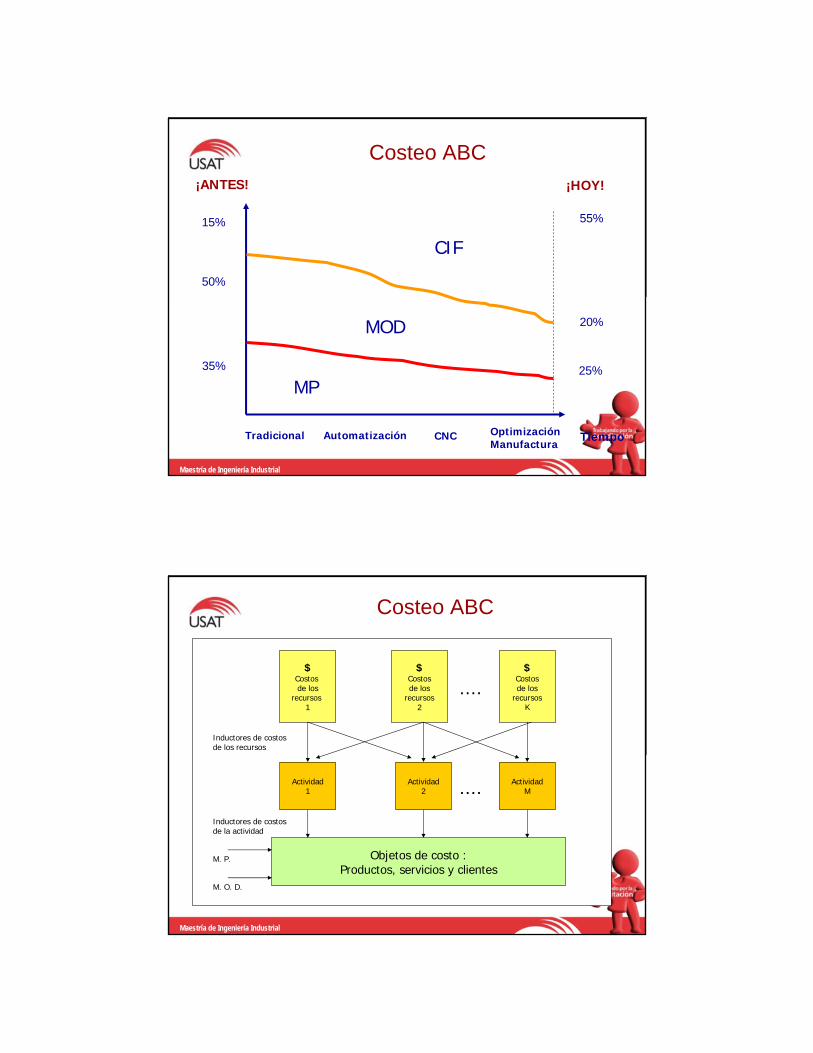

Costeo ABC

35%

50%

15%

25%

20%

55%

Tiempo

¡HOY!¡ANTES!

MP

MOD

CIF

Tradicional Automatización CNC OptimizaciónManufactura

Maestría de Ingeniería Industrial

Costeo ABC

$Costos de los

recursos 1

$Costosde los

recursos2

$Costosde los

recursosK

Actividad1

Actividad2

ActividadM

Objetos de costo :Productos, servicios y clientes

....

....

Inductores de costos de los recursos

Inductores de costos de la actividad

M. P.

M. O. D.

Maestría de Ingeniería Industrial

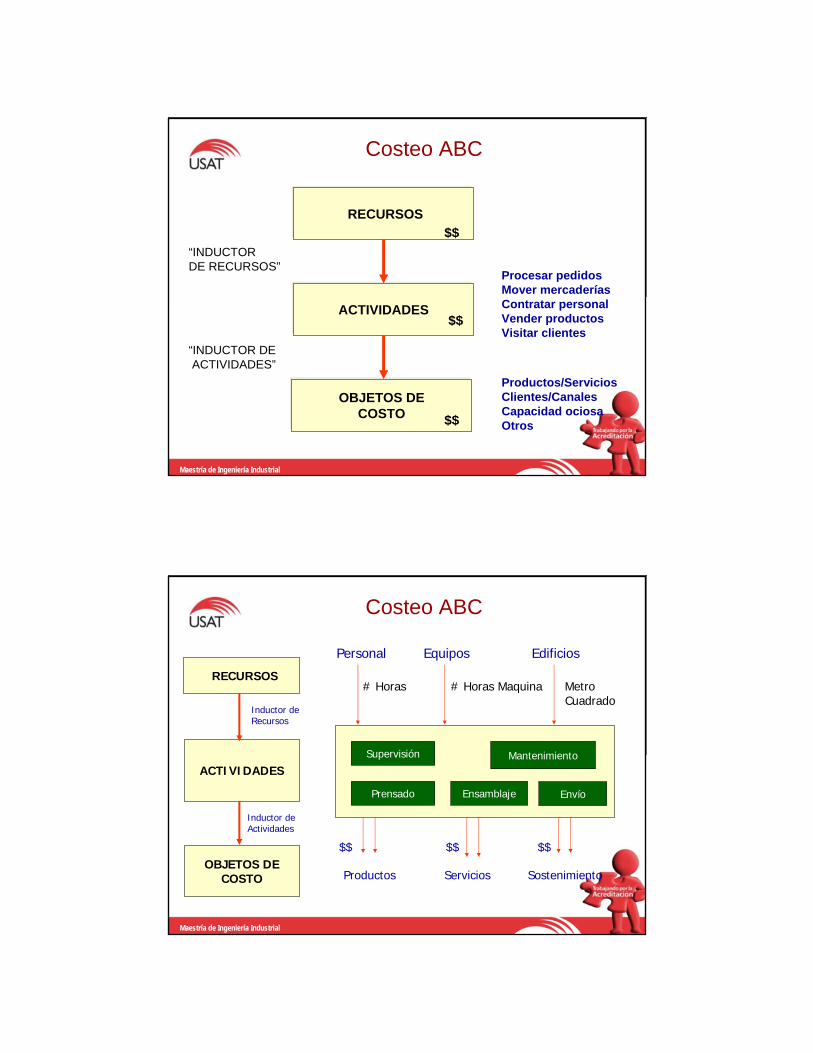

Costeo ABC

RECURSOS

ACTIVIDADES

OBJETOS DECOSTO

$$

$$

$$

PersonalEquiposEdificios

Procesar pedidosMover mercaderíasContratar personalVender productosVisitar clientes

Productos/ServiciosClientes/CanalesCapacidad ociosaOtros

“INDUCTOR DE RECURSOS”

“INDUCTOR DEACTIVIDADES”

Maestría de Ingeniería Industrial

Costeo ABC

RECURSOS

ACTIVIDADES

OBJETOS DECOSTO

Personal Equipos Edificios

Productos Servicios Sostenimiento

# Horas # Horas Maquina MetroCuadrado

Supervisión Mantenimiento

Prensado Ensamblaje Envío

Inductor deRecursos

$$ $$ $$

Inductor deActividades

Maestría de Ingeniería Industrial

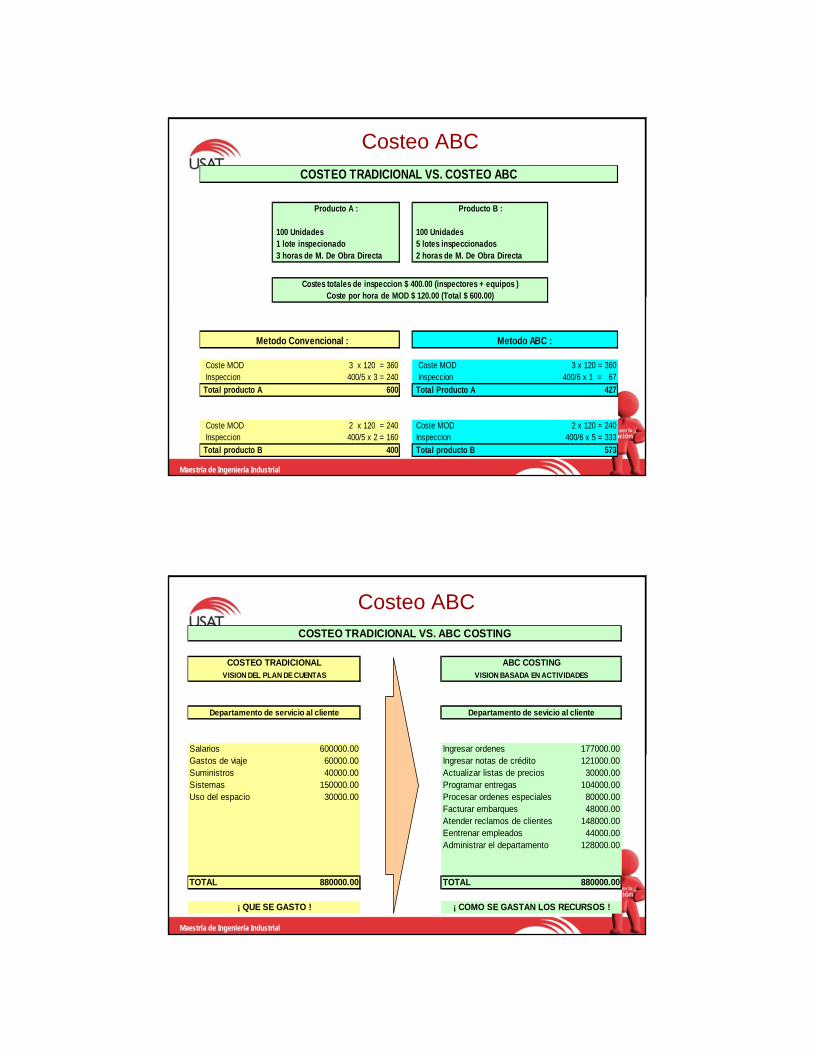

Costeo ABC

Producto A :

100 Unidades 100 Unidades 1 lote inspecionado 5 lotes inspeccionados 3 horas de M. De Obra Directa 2 horas de M. De Obra Directa

Coste MOD 3 x 120 = 360 Coste MOD 3 x 120 = 360 Inspeccion 400/5 x 3 = 240 Inspeccion 400/6 x 1 = 67

Total producto A 600 Total Producto A 427

Coste MOD 2 x 120 = 240 Coste MOD 2 x 120 = 240 Inspeccion 400/5 x 2 = 160 Inspeccion 400/6 x 5 = 333

Total producto B 400 Total producto B 573

Metodo Convencional : Metodo ABC :

COSTEO TRADICIONAL VS. COSTEO ABC

Costes totales de inspeccion $ 400.00 (inspectores + equipos )Coste por hora de MOD $ 120.00 (Total $ 600.00)

Producto B :

Maestría de Ingeniería Industrial

Costeo ABC

Salarios 600000.00 Ingresar ordenes 177000.00Gastos de viaje 60000.00 Ingresar notas de crédito 121000.00Suministros 40000.00 Actualizar listas de precios 30000.00Sistemas 150000.00 Programar entregas 104000.00Uso del espacio 30000.00 Procesar ordenes especiales 80000.00

Facturar embarques 48000.00Atender reclamos de clientes 148000.00Eentrenar empleados 44000.00

Administrar el departamento 128000.00

TOTAL 880000.00 TOTAL 880000.00

COSTEO TRADICIONAL VS. ABC COSTING

COSTEO TRADICIONAL ABC COSTINGVISION DEL PLAN DE CUENTAS VISION BASADA EN ACTIVIDADES

Departamento de servicio al cliente Departamento de sevicio al cliente

¡ QUE SE GASTO ! ¡ COMO SE GASTAN LOS RECURSOS !

Maestría de Ingeniería Industrial

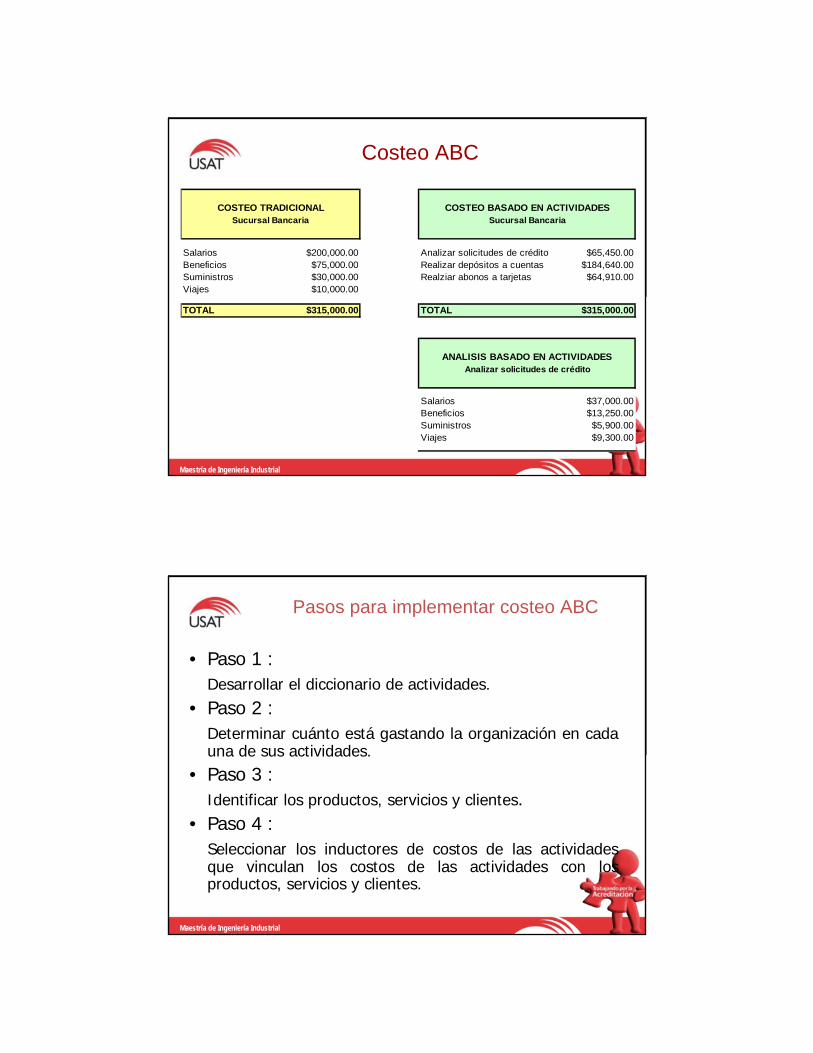

Costeo ABC

Salarios $200,000.00 Analizar solicitudes de crédito $65,450.00Beneficios $75,000.00 Realizar depósitos a cuentas $184,640.00Suministros $30,000.00 Realziar abonos a tarjetas $64,910.00Viajes $10,000.00

TOTAL $315,000.00 TOTAL $315,000.00

Salarios $37,000.00Beneficios $13,250.00Suministros $5,900.00Viajes $9,300.00

ANALISIS BASADO EN ACTIVIDADESAnalizar solicitudes de crédito

Sucursal Bancaria

COSTEO TRADICIONAL COSTEO BASADO EN ACTIVIDADESSucursal Bancaria

Maestría de Ingeniería Industrial

Pasos para implementar costeo ABC

• Paso 1 :Desarrollar el diccionario de actividades.

• Paso 2 :Determinar cuánto está gastando la organización en cada una de sus actividades.

• Paso 3 :Identificar los productos, servicios y clientes.

• Paso 4 :Seleccionar los inductores de costos de las actividades que vinculan los costos de las actividades con los productos, servicios y clientes.

Maestría de Ingeniería Industrial

MBA. Manuel Ponce PolancoMaestría de Ingeniería IndustrialEscuela de Post Grado

2.8. Costos por tipo de empresa

VENDO LO QUE COMPRO

SUPERMERCADOS ABCSUPERMERCADOS ABC

Proporcionan a sus clientes productos tangibles que han comprado con anterioridad en la misma forma básica de sus proveedores

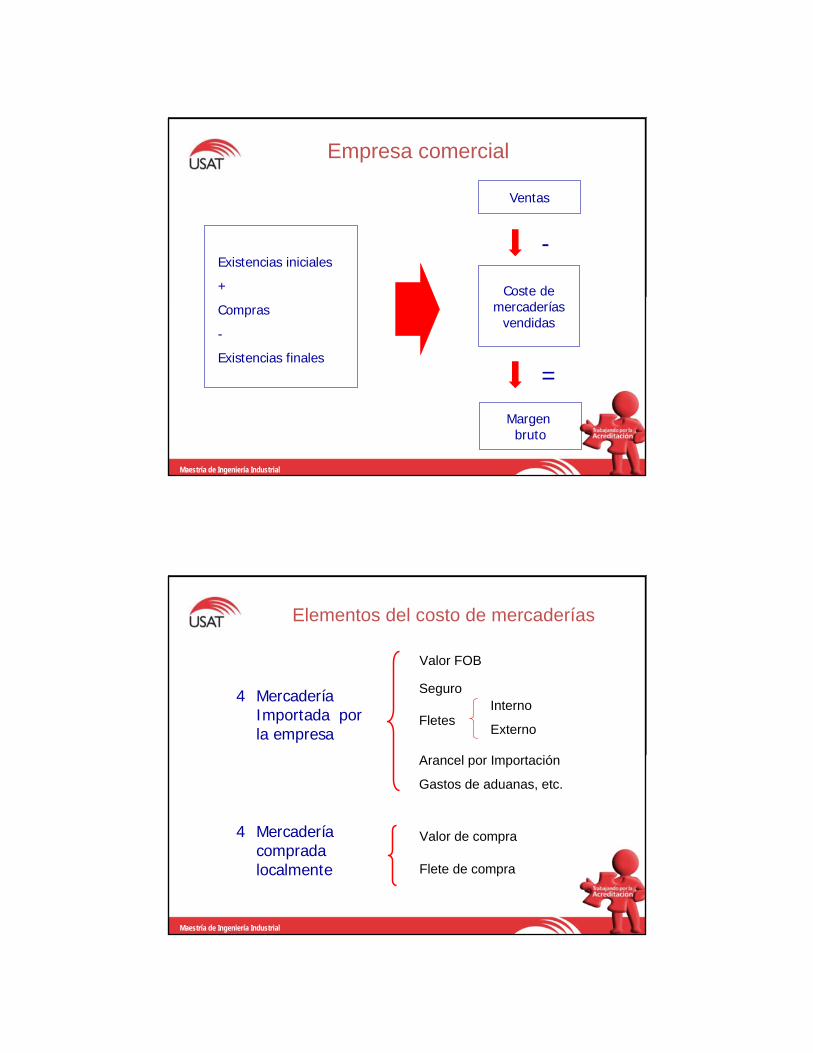

2.8.1. Empresa comercial

Maestría de Ingeniería Industrial

Empresa comercial

Existencias iniciales

+

Compras

-

Existencias finales

Ventas

Coste demercaderías

vendidas

Margen bruto

-

=

Maestría de Ingeniería Industrial

Elementos del costo de mercaderías

4 Mercadería Importada por la empresa

4 Mercadería comprada localmente

Valor FOB

Seguro

Fletes

Arancel por Importación

Gastos de aduanas, etc.

Interno

Externo

Valor de compra

Flete de compra

Maestría de Ingeniería Industrial

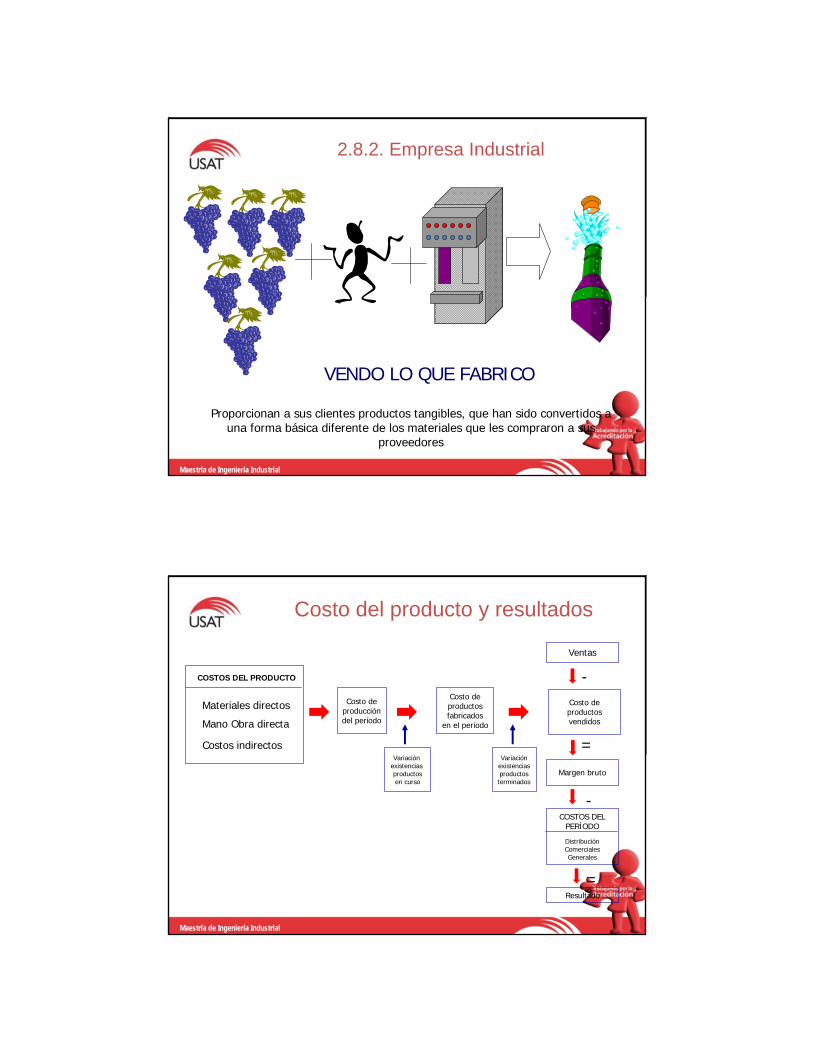

2.8.2. Empresa Industrial

VENDO LO QUE FABRICO

Proporcionan a sus clientes productos tangibles, que han sido convertidos a una forma básica diferente de los materiales que les compraron a sus

proveedores

Maestría de Ingeniería Industrial

Costo del producto y resultados

Materiales directos

Mano Obra directa

Costos indirectos

COSTOS DEL PRODUCTO

Costo deproduccióndel período

Ventas

Costo deproductosvendidos

Costo deproductosfabricados

en el período

Variación existencias productosen curso

Variaciónexistenciasproductosterminados

COSTOS DELPERÍODO

DistribuciónComercialesGenerales

Margen bruto

Resultado

-

=

-

=

Maestría de Ingeniería Industrial

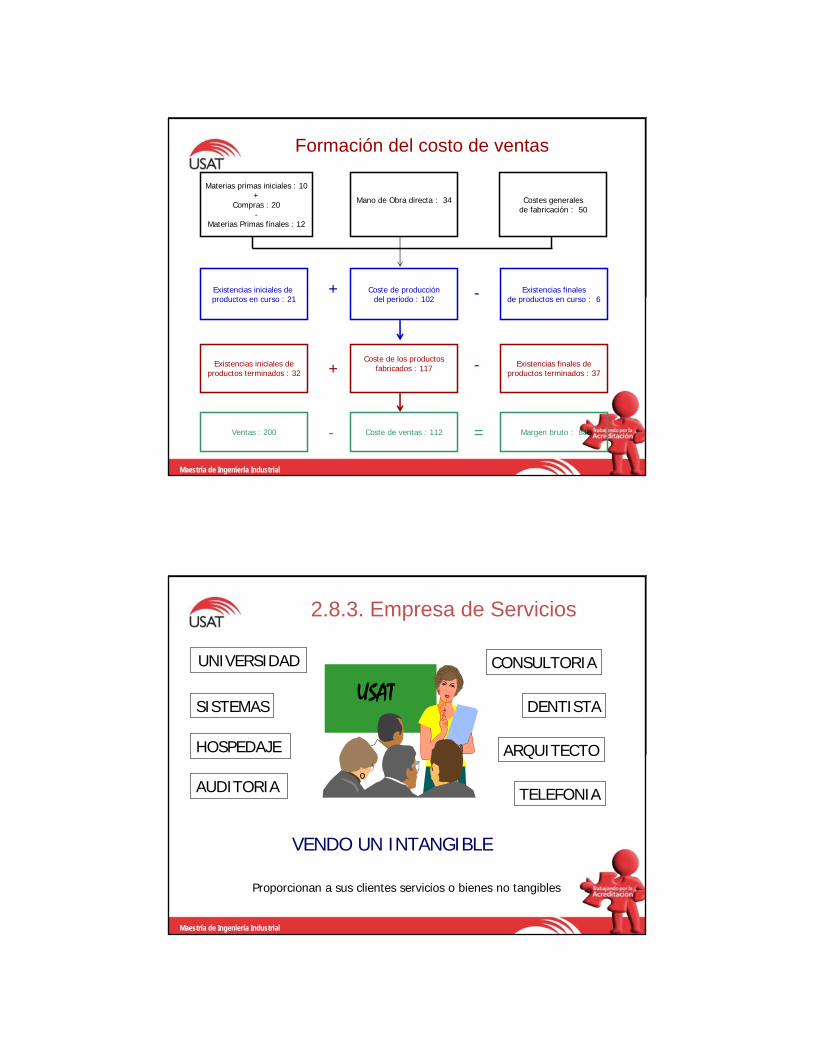

Formación del costo de ventas

Mano de Obra directa : 34 Costes generalesde fabricación : 50

Materias primas iniciales : 10+

Compras : 20-

Materias Primas finales : 12

Coste de produccióndel período : 102

Existencias finalesde productos en curso : 6

Existencias iniciales de productos en curso : 21

Coste de los productosfabricados : 117 Existencias finales de

productos terminados : 37Existencias iniciales de

productos terminados : 32

Coste de ventas : 112 Margen bruto : 88Ventas : 200

+ -

+ -

- =

Maestría de Ingeniería Industrial

2.8.3. Empresa de Servicios

DENTISTA

ARQUITECTO

SISTEMAS

AUDITORIA

HOSPEDAJE

TELEFONIA

CONSULTORIA

USAT

VENDO UN INTANGIBLE

UNIVERSIDAD

Proporcionan a sus clientes servicios o bienes no tangibles

Maestría de Ingeniería Industrial

Elementos del costo de un servicio

Mano de obra

Costos Indirectos

Directa

Indirecta

Suministros

Mano de Obra Indirecta

Gastos Generales

Maestría de Ingeniería Industrial

MBA. Manuel Ponce PolancoMaestría de Ingeniería IndustrialEscuela de Post Grado

2.9. Casos prácticos