2 - javeriana.edu.co · 2.2 analisis tecnico ... una lectura de análisis y técnico y fundamental....

TRANSCRIPT

- 2 -

ANEXO 2

FORMULARIO DE LA DESCRIPCIÓN DE LA TESIS DOCTORAL O DEL TRABAJO

DE GRADO

TÍTULO COMPLETO DE LA TESIS DOCTORAL O TRABAJO DE GRADO: “Herramienta de

gestión de cartera financiera que permita identificar niveles de compra o venta en

operaciones intraday adecuados para USD-COP en el mercado bursátil colombiano”

SUBTÍTULO, SI LO TIENE:

________________________________________________________

____________________________________________________________________________

___

AUTOR O AUTORES

Apellidos Completos Nombres Completos

BETANCUR MENDOZA

JUAN CAMILO

DIRECTOR (ES) TESIS DOCTORAL O DEL TRABAJO DE GRADO

Apellidos Completos Nombres Completos

CASAS HENAO

ARNOLDO

- 3 -

TRABAJO PARA OPTAR AL TÍTULO DE: ADMINISTRADOR DE EMPRESAS

FACULTAD: CIENCIAS ECONOMICAS Y ADMINISTRATIVAS

PROGRAMA: Carrera X Licenciatura ___ Especialización ____ Maestría ____ Doctorado

____

NOMBRE DEL PROGRAMA: ADMINISTRACION DE EMPRESAS (DIURNA)

NOMBRES Y APELLIDOS DEL DIRECTOR DEL PROGRAMA:

MARGARITA MARIA CASTILLO MENDOZA

CIUDAD: BOGOTA AÑO DE PRESENTACIÓN DEL TRABAJO DE GRADO: 2009

NÚMERO DE PÁGINAS 102

TIPO DE ILUSTRACIONES:

Tablas, gráficos y diagramas

SOFTWARE requerido y/o especializado para la lectura del documento___________________

MATERIAL ANEXO (Vídeo, audio, multimedia o producción electrónica):

Duración del audiovisual: ___________ minutos.

Número de casetes de vídeo: ______ Formato: VHS ___ Beta Max ___ ¾ ___ Beta Cam

____ Mini DV ____ DV Cam ____ DVC Pro ____ Vídeo 8 ____ Hi 8 ____

Otro. Cual? _____

Sistema: Americano NTSC ______ Europeo PAL _____ SECAM ______

Número de casetes de audio: ________________

Número de archivos dentro del CD (En caso de incluirse un CD-ROM diferente al trabajo de

grado):

_________________________________________________________________________

- 4 -

PREMIO O DISTINCIÓN (En caso de ser LAUREADAS o tener una mención especial):

____________________________________________________________________________

DESCRIPTORES O PALABRAS CLAVES EN ESPAÑOL E INGLÉS: Son los

términos que definen los temas que identifican el contenido.

ESPAÑOL INGLÉS

- Mercado de Capitales - Capital Markets - Mercado de Divisas - FOREX Market - Análisis Técnico - Technical Analisys - Finanzas - Finance - Operaciones Financieras - Trading

RESUMEN DEL CONTENIDO EN ESPAÑOL E INGLÉS: (Máximo 250 palabras -

1530 caracteres):

El presente documento pretende crear una herramienta de análisis técnico para el mercado de

DÓLAR / PESO COLOMBIANO, que permita determinar niveles de compra/venta para

especular con un horizonte de operación diario (Intraday). Por medio de un entendimiento del

análisis técnico de los mercados financieros y sondeos entre los principales especuladores del

mercado de divisas se pretende identificar cuales son las principales fuerzas del mercado que

mueven la cotización de la moneda en el día. El objetivo final del proyecto es un modelo que

combina las herramientas y criterios mas utilizados por los especuladores de manera que se

convierta este en una herramienta de gestión para toma de decisiones.

The following document pretends to create a technical analysis tool for the DOLLAR /

COLOMBIAN PESO market that allows to determine buy/sell levels to speculate in intraday

trading. By understanding the technical analysis of financial markets and surveys of the main

speculators of the dollar market, is expected to identify what are the main forces of the market

that move the Price of the dollar during the day. The final objective of the project is a model

which combines the tools and criteria that are used more often by the speculators so it can

become a tool for decision making.

- 5 -

Herramienta de gestión de cartera financiera que permita identificar

niveles de compra o venta en operaciones intraday adecuados para USD-

COP en el mercado bursátil colombiano

Juan Camilo Betancur Mendoza

Pontificia Universidad Javeriana

Facultad CEA

Carrera Administración de Empresas

Bogotá D.C.

2008

- 6 -

Herramienta de gestión de cartera financiera que permita identificar

niveles de compra o venta en operaciones intraday adecuados para USD-

COP en el mercado bursátil colombiano

Juan Camilo Betancur Mendoza

Trabajo de Grado

Tutor:

Arnoldo Casas Henao

Economista – Gerente de análisis técnico y económico de Compañía

Profesionales de Bolsa

Pontificia Universidad Javeriana

Facultad CEA

Carrera Administración de Empresas

Bogotá D.C.

2008

- 7 -

A mi familia y mi novia

por siempre apoyarme

y creer en mis capacidades,

en especial a mi padre

por todo lo que me ha enseñado

- 8 -

AGRADECIMIENTOS

Agradecimientos a:

Mi familia y mi novia por el apoyo y creer en mí fielmente.

Todos los que contribuyeron de alguna manera en este proceso de

aprendizaje.

Los profesores Germán Verdugo y Bernardo Ome por haberme enseñado

tantas cosas importantes que me ayudaron y ayudaran de manera significativa

en la vida.

Profesor Iván Sarmiento por haberme colaborado en el desarrollo de este

proyecto

Mi tutor Arnoldo Casas que fue de gran ayuda y me enseño mucho.

- 9 -

Tabla de contenido

INTRODUCCION ....................................................................................................... 5

FORMULACION PROBLEMA .................................................................................... 7

JUSTIFICACION ........................................................................................................ 8

OBJETIVO GENERAL ............................................................................................. 10

OBJETIVOS ESPECIFICOS .................................................................................... 10

TIPO DE INVESTIGACION...................................................................................... 10

METODOLOGIA ...................................................................................................... 10

CRONOGRAMA …. ................................................................................................. 10

LIMITACIONES ........................................................................................................ 11

RECURSOS............................................................................................................. 11

1. ESTADO DEL ARTE ............................................................................................ 12

2. MARCO TEORICO .............................................................................................. 16

2.1 MERCADO BURSATIL ................................................................................... 17

2.1.1 CONTEXTO ............................................................................................. 17

2.1.2MERCADO CAMBIARIO COLOMBIA ....................................................... 20

2.2 ANALISIS TECNICO ...................................................................................... 22

2.2.1 TIPOS DE GRAFICOS ............................................................................. 25

2.2.2 VOLUMEN E INTERES ABIERTO ........................................................... 27

2.2.3 SOPORTES Y RESISTENCIAS ............................................................... 28

2.2.4 TENDENCIAS .......................................................................................... 29

2.2.5 PATRONES .............................................................................................. 31

2.2.6 PIVOTES .................................................................................................. 33

2.2.7 FIBONACCI .............................................................................................. 35

2.2.8 MEDIA MOVIL .......................................................................................... 36

2.2.9 BANDAS DE BOLLINGER ....................................................................... 39

2.2.10 INDICE FUERZA RELATIVA (RSI) ........................................................ 40

2.2.11 MACD ..................................................................................................... 42

2.2.12 VOLATILIDAD ........................................................................................ 42

2.2.13 CORRELACION ..................................................................................... 43

- 10 -

2.2.14 VAR ........................................................................................................ 43

2.3 GESTION ....................................................................................................... 44

2.3.1 HERRAMIENTAS DE GESTION .............................................................. 45

2.3.2 MINERIA DE DATOS ............................................................................... 46

2.3.3 PROCESO DE TOMA DE DECISIONES ................................................. 48

2.4 ALGORITMO ............................................................................................... 49

2.4.1 SISTEMAS DE TRADING ........................................................................ 49

2.4.2 BLACK BOX ............................................................................................. 50

2.4.3 ANTECEDENTES DE SISTEMAS DE TRADING .................................... 53

3. PROCEDIMIENTO ............................................................................................... 55

3.1 ENCUESTAS .................................................................................................. 56

3.2 LENGUAJE PROGRAMACION ...................................................................... 65

3.3 DEFINICION PARAMETROS DEL SISTEMA ................................................ 65

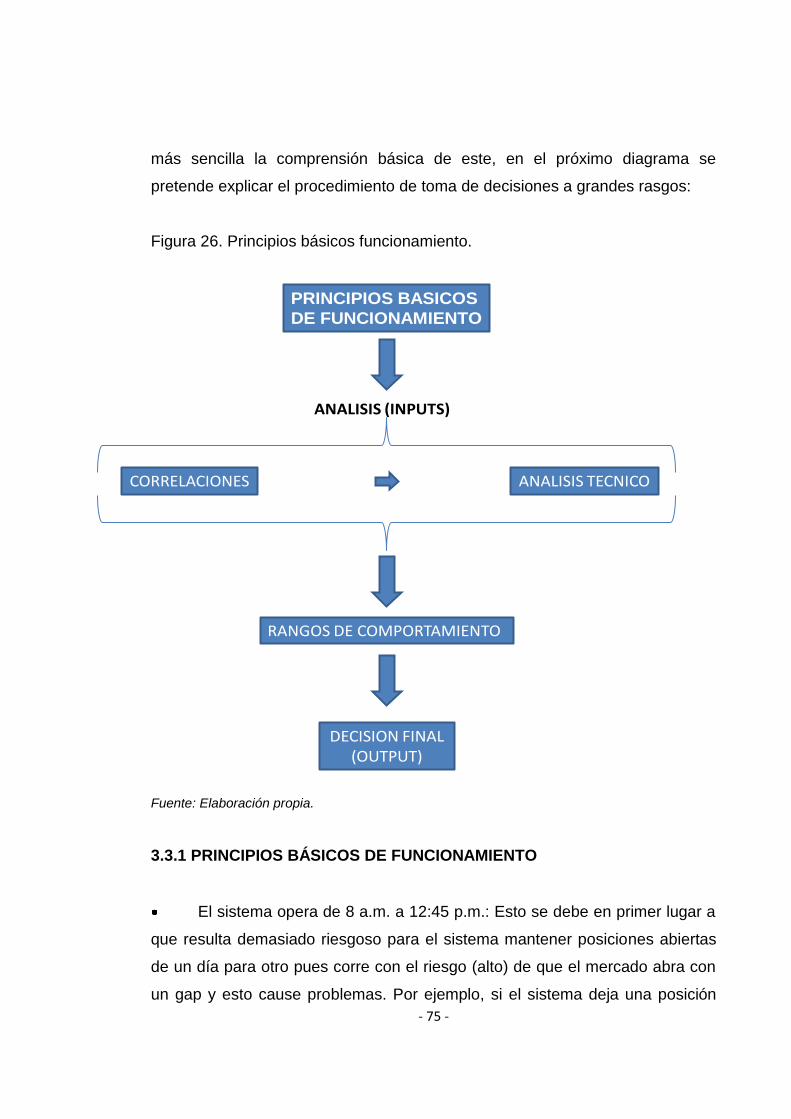

3.3.1 PRINCIPIOS BASICOS DE FUNCIONAMIENTO .................................... 66

3.3.2 ANALISIS (INPUTS) ................................................................................. 68

3.3.3 RANGOS DE COMPORTAMIENTO ........................................................ 73

3.3.4 OUTPUT ................................................................................................... 74

4. PRUEBA DEL SISTEMA ..................................................................................... 78

4.1 ANALSIS GRAFICO .................................................................................... 78

4.2 SIMULACION .............................................................................................. 87

4.3 TIEMPO REAL ............................................................................................ 87

5. CONCLUSIONES ................................................................................................ 87

BIBLIOGRAFIA ........................................................................................................ 89

TABLA DE FIGURAS ............................................................................................... 90

ANEXOS .................................................................................................................. 90

- 11 -

INTRODUCCIÓN

La inversión en activos financieros tiene como finalidad la obtención de una

rentabilidad esperada. Para cumplir esta meta, se debe pasar por un proceso

de toma de decisiones el cual culmina con una elección de unas herramientas y

eligiendo un determinado nivel adecuado de compra o venta. Para llegar a

esto, el proceso de toma de decisiones se fundamenta en el análisis que se

hace sobre los activos.

Este análisis se puede dividir en dos grandes categorías:

El análisis fundamental pretende evaluar cuál será el precio de un activo en su

futuro fundamentado en el estudio de ciertos factores macro y micro que

afectan la cotización de éste. Dentro de estos, se encarga de estudiar el

desempeño del entorno y actividades de las cuales depende el activo tales

como: crecimiento del sector, riesgos, y balances generales, entre otras

variables existentes que puedan afectarlo; todo con el fin de tratar de predecir

su desempeño futuro.

Y el análisis técnico el cual hace referencia el estudio (que se le hace a las

cotizaciones de los precios de un activo fundamentado en ciertas variables

para tratar de predecir su movimiento en el mercado), tiene tres fundamentos

lógicos:

1. Como dice JJ.Murphy1 en su libro Análisis técnico de los mercados

financieros, acerca del análisis técnico, “Si todo lo que afecta al precio de

mercado queda reflejado en ese precio, entonces hay que estudiar el precio de

mercado”

1 MURPHY, John J., Análisis técnico de los mercados financieros. Edición Original. Barcelona: Ediciones Gestión 2000. año 2000

- 12 -

2. Los precios se mueven por tendencias

3. La historia se repite

Conociendo los anteriores pilares del análisis bursátil, se pretende analizar las

siguientes problemáticas para determinar una herramienta de gestión válida:

Las condiciones actuales de los mercados financieros no son las más

propicias para cualquier inversionista que intervenga en el mercado, esto

debido a los recientes acontecimientos económicos los cuales han evidenciado

una fuerte crisis de los mercados. Los diferentes cambios en las percepciones

de los inversionistas, en las políticas monetarias/fiscales, y hechos sin

precedentes han causado una fuerte volatilidad en los precios de los activos

que cotizan en bolsa. Esta fuerte desviación en los precios aumenta el nivel de

riesgo e incertidumbre en las inversiones financieras haciendo que cada día

sea más crítico el proceso de toma de decisiones. Es por esto, que se hace

necesario una herramienta para toma de decisiones que sea confiable y

relevante en el corto plazo el cual ayude a eliminar el nivel de incertidumbre

basándose en diferentes parámetros técnicos.

El mercado financiero local se caracteriza por su rápido crecimiento en

los últimos años y, en algunos casos, su alta volatilidad. Estos factores han

derivado dos consecuencias a grandes rasgos entre los inversionistas. La

primera, surge a raíz de su crecimiento exponencial. Los inversionistas al ver

como los activos subían en los últimos años, perdían confiabilidad sobre el

análisis técnico por sus señales (en algunos casos conservadoras cuando

realmente existía un alto crecimiento) y creían más en su intuición. Así mismo,

perdía validez debido a que su rápido crecimiento hacía que se rompieran los

niveles objetivos o soportes los cuales causaban una vez más la pérdida de

confianza. A raíz de lo anterior, surge la idea de no utilizar o desarrollar

herramientas de toma de decisiones definidas y concretas como consecuencia

- 13 -

de las actividades de los inversionistas donde cada uno, por su lado, realiza

una lectura de análisis y técnico y fundamental.

Finalmente en un mercado como el descrito anteriormente, la psicología

de los inversionistas del mercado varía constantemente. Esto se debe a que

un porcentaje considerable de las personas que intervienen hoy en el mercado

financiero colombiano, se encuentran en un proceso de aprendizaje. El reciente

crecimiento del negocio ha generado también la necesidad de implementar

sistemas de toma de decisiones ya adoptados por diferentes países que aún no

han sido configurados para el mercado colombiano.

Es por esto que en un entorno tan dinámico y complejo como es el de los

mercados financieros hoy en día, es necesario poseer una herramienta eficaz y

eficiente para poder desarrollar un análisis adecuado que permita establecer

una decisión concreta y fundamentada. Sin embargo, hay un nivel alto de

complejidad para poder cuantificar el análisis fundamental pues éste está

ligado en su mayoría a criterios sumamente subjetivos los cuales pueden ser

relativos dependiendo de la situación, la persona, contexto y entorno. De esta

manera, se hace difícil poder desarrollar una herramienta concreta que permita

obtener un nivel alto de confianza para tomar decisiones. Es así que si se

desarrollara un modelo con base en un análisis fundamental, habría que

realizar un modelo para cada persona que busque invertir bajo este tipo de

análisis.

Por otro lado, el análisis técnico se fundamenta bajo una estructura sencilla la

cual permite cuantificar su poder de decisión y confiabilidad, y desarrollar un

modelo para toma de decisiones eficaz y eficiente, el cual es la prioridad de

desarrollo en este proyecto.

- 14 -

FORMULACION DEL PROBLEMA

Una característica importante del análisis técnico de los mercados financieros,

es su relatividad dependiendo de dónde se mire y cómo se mire; esto gracias a

la amplitud que tienen las diferentes áreas de estudio de este tipo de análisis.

Dado el entorno del mercado financiero colombiano, en el cual sus

inversionistas tienen una gran diversidad de métodos no estandarizados para

tomar decisiones y diferentes puntos de vista, se busca por medio de la

investigación, desarrollar una herramienta de gestión de cartera financiera que

permita compilar algunos principios del análisis técnico que sirvan como punto

de referencia básico para los inversionistas en la toma de decisiones en el

mercado cambiario interbancario con un horizonte de inversión intraday.

Esta herramienta busca contar con la inclusión de parámetros cuantitativos de

análisis financiero que determinen señales concretas.

JUSTIFICACION

La elaboración de una herramienta de gestión de cartera financiera resulta

relevante para el mercado colombiano debido a que aún son pocos los

estudios efectuados al respecto. Esta investigación busca precisamente ser un

aporte para el desarrollo del análisis técnico en el mercado financiero del país

que permita abrir paso a nuevas investigaciones. De igual manera, se desea

contribuir a los estudios acerca de modelos para toma de decisiones en el área

financiera tratando de ser un aporte para el área académica.

Dada la volatilidad de los mercados financieros hoy en día se hace cada vez

más necesaria una herramienta cuantitativa confiable para tomar decisiones

que permita determinar o confirmar una tendencia en la variación de los precios

en el corto plazo. A su vez, el crecimiento del mercado de capitales en

- 15 -

Colombia impulsado por la entrada de capitales extranjeros y grandes

inversionistas institucionales que aportan cada vez más profundidad, liquidez y

volumen, hace que esta investigación sea un espacio que permita el desarrollo

del análisis técnico y aumente su confiabilidad abriendo paso a sistemas de

negociación basados en éste. Finalmente, este proyecto también busca ser una

herramienta que permita aumentar la confiabilidad y disminuir el riesgo de las

decisiones y operaciones tomadas por agentes institucionales del mercado de

capitales que invierten grandes cantidades de dinero que de manera directa o

indirecta, involucran a todos los colombianos y a entidades como es el caso de

los fondos de pensiones y cesantías, entre otros, donde sus rendimientos

afectan el futuro y bolsillo de todos.

OBJETIVOS

OBJETIVO GENERAL

Encontrar y analizar las herramientas de análisis técnico de los mercados

financieros que se puedan desarrollar en el mercado cambiario colombiano con

el fin de elaborar una herramienta de gestión de cartera financiera para

especular con el precio intraday de USD-COP.

OBJETIVOS ESPECIFICOS

1. Desarrollar un sistema que sea capaz de identificar a través de

diferentes herramientas de análisis técnicos y estadísticos, un nivel adecuado

de compra/venta para USD-COP.

2. Desarrollar un modelo para toma de decisiones que permita especular

en el mercado bursátil colombiano con el fin de obtener una rentabilidad.

- 16 -

TIPO DE INVESTIGACION

Esta es una investigación de carácter descriptivo pues pretende describir, cómo

con base en el análisis técnico de los mercados financieros se logra desarrollar

una herramienta de gestión de cartera financiera eficiente.

METODOLOGIA

La investigación cuenta con metodología de carácter deductivo el cual se basa

en el análisis de teorías y estudios realizados en el pasado para aplicarlos a

una situación particular de hoy en día.

La manera para proceder esta investigación se hará por medio de:

Realización de encuestas a administradores de portafolios de divisas

con el fin de determinar: cómo realizan su proceso de toma de decisiones al

realizar una operación, qué medidas de análisis utilizan, qué parámetros

identifican con mayor facilidad, entre muchos otros factores que intervienen en

el proceso.

Analizar los resultados de la encuesta para establecer cuáles son los

métodos más utilizados para determinar los niveles de compra/venta

adecuados.

Hallar patrones en los comportamientos de estos precios

Realizar el modelo de sistema de negociación

Realizar una simulación y corroboración con datos diarios para llevar a

cabo la comprobación de los resultados del sistema

- 17 -

CRONOGRAMA

ACTIVIDAD Semanas 1-

3

Semanas 4-

6

Semanas 7-

9

Semanas

10-12

Semanas

12-14

Semanas

14-16

Semanas

16-18

Semanas

18-20

Introducción X

Problema X X

Estado Arte X X

Marco Teórico

X X

Encuestas X X

Definición parámetros del sistema X X

Prueba del sistema X

Conclusiones X

LIMITACIONES

Esta investigación posee un alto nivel de viabilidad pues la obtención de

información y datos primarios y secundarios son de fácil acceso y no es una

limitante para el desarrollo. A su vez, el mercado financiero colombiano por su

tamaño y contexto es de fácil acceso, esto gracias a que existen varios entes

que fomentan y colaboran con información para conocer, participar e investigar

acerca del mercado. Finalmente, los costos de elaboración del proyecto son

mínimos pues en su mayoría lo único que se requiere es conocimiento acerca

del análisis técnico y programación. Estas dos variables no necesitan de una

gran inversión de capital y poseen pocas barreras de acceso. Sin embargo, una

barrera para esta herramienta es el tipo de mercado pues los productos

financieros transados en la bolsa colombiana tienden a romper algunos

modelos de análisis técnico debido a las características y limitaciones del

mercado; de manera que para desarrollar una herramienta que funcione, se

hace necesario ser bastante riguroso con las medidas sensibilidad de los

parámetros ingresados a la herramienta.

- 18 -

Lo anterior genera que un gran número de inversionistas colombianos confíen

más en la intuición y en el análisis fundamental, que en los modelos de análisis

técnico. Esto se convierte en un reto para esta herramienta debido a que por

medio de ésta, se pretende cambiar esa percepción de que el análisis técnico

no es viable en algunos productos financieros del país.

RECURSOS

Uno de los motivos y fortalezas que posee esta herramienta es su fácil acceso

y sus pocas limitaciones y obstáculos. Esto, gracias a que su principal recurso

y su valor agregado reside en la lectura, forma de implementación, y grado de

sensibilidad de los parámetros ingresados al algoritmo, lo cual resulta como un

recurso principal e intangible pues se fundamenta en los estudios desarrollados

al respecto.

Lo anterior implica la obtención de bibliografía de calidad para la cual se

poseen dos fuentes principales de información: la biblioteca de la Universidad

Javeriana y la biblioteca de la Bolsa de Valores de Colombia. Los demás

recursos se adquirieron a partir del área informática y de desarrollo del

proyecto.

Para la elaboración del proyecto se requirió obtener algunas licencias de

funcionamiento del software, todas éstas necesarias para el desarrollo del

algoritmo (todavía no se posee un monto establecido pues la elección del

software especifico se dará concorde al desarrollo de la investigación y de la

herramienta, pero se estima que pueda llegar a costar alrededor de $500.000

pesos). De igual forma, se requirió de un computador para desarrollar la

herramienta con el cual ya se cuenta y de una plataforma de negociación o

información sobre la cual se pueda probar los resultados de la investigación

(su costo podría ser de alrededor de $3.000.000 pesos). Adicionalmente, el

- 19 -

rubro más significativo económicamente se deriva de la asesoría que se

requiere para la elaboración de la herramienta para el cual se tiene calculado

un monto de $1.500.000 pesos. Todo esto acarrea unos costos estimados

totales por $5.000.000 pesos, los cuales podrían variar dependiendo de cómo

se de el desarrollo de la investigación, los cuales podrían ascender a un

máximo a $6.000.000 pesos.

1. ESTADO DEL ARTE

Charles Henry Dow nació en el estado de Connecticut, USA, en 1851 y es

considerado el padre del análisis técnico en mercados financieros gracias a sus

aportes y estudios realizados. Uno de sus logros más reconocidos, es la

creación junto con Eduard David Jones del periódico The Wall Street Journal, el

cual es considerado uno de los medios de carácter económico más

reconocidos del mundo.

El respeto del diario fue conseguido, en gran medida, por la creación del índice

accionario más representativo de la bolsa de Nueva York de hoy en día: el Dow

Jones Industrial Average, el cual cuenta con 30 de las acciones más

representativas del mercado; y por el desarrollo de otros tipos de

herramientas de lectura del mercado que todavía tienen vigencia y admiración

entre los inversionistas. Su principal aporte al análisis técnico es llamado la

Teoría de Dow, la cual se basa en seis principios considerados universales y

los pilares del análisis de los mercados financieros.

Lamentablemente, Charles Henry Dow nunca escribió un libro con sus aportes

pero su conocimiento se dio a conocer a través de 255 notas editoriales

publicadas por su diario entre 1900 y 1902.

Ralph Nelson Elliot nace en 1871 en el estado de Kansas, Estados Unidos de

América. Era economista y trabajó desarrollando proyectos en Centroamérica

- 20 -

para el gobierno americano entre 1924-1929, periodo durante el cual escribe y

publica dos libros acerca del análisis de los problemas sociales y económicos

de América Latina y una propuesta para crear estabilidad económica y una

prosperidad duradera en la región. Tras volver a USA y mientras se recuperaba

de una enfermedad, dedicó su tiempo a analizar los índices de las acciones del

país de los últimos 75 años en todas sus formas (anual, mensual, diario…)

hasta mediados de los 30’s cuando decide compilar sus resultados los cuales

finalmente derivarían en uno de los más grandes aportes al análisis económico

y bursátil: La teoría de la Ondas de Elliot. Ésta se basa en el principio de los

movimientos de los precios del mercado financiero a través de las ondas que lo

forman y el estudio de su formación gráfica (esta teoría se fundamenta en la

teoría de Dow y los números de Fibonacci).

John J. Murphy es economista analista de mercados financieros y es

considerado el padre del análisis técnico moderno. Se ha desempeñado como

director de investigación técnica sobre futuros y el asesor de más alto rango

para cuentas gestionadas de Merril Lynch. Su principal obra, Análisis técnico

de los mercados financieros, es considerada el principal libro de referencia por

los analistas y es la fuente principal de información por la Market Technicians

Associations. Ha recibido varios premios por sus contribuciones al estudio del

análisis técnico de los mercados financieros.

Warren E. Buffett a sus 77 años de vida es la segunda persona más adinerada

del planeta y uno de los inversionistas más respetados, pues pareciera como si

el supiera con exactitud lo que va a pasar en el futuro de los mercados. La

estrategia utilizada por él, se basa en la compra de acciones de aquellas

empresas que estén bajo-valoradas y que tengan negocios que permanezcan a

perpetuidad para luego, generar estrategias para su crecimiento que logren

buenos resultados y el crecimiento proyectado, lo cual significa un crecimiento

en el precio de las acciones y por ende, ganancia para el inversionista. Esto es,

activos de firmas cuyo valor real (o sea edificios, productos, cuota de mercado,

- 21 -

muebles, maquinas, etc.) sea mayor a su cotización en la bolsa. Es otro

ejemplo del éxito de la empírica como herramienta de inversión combinada con

experiencia e información relevante acerca de las empresas en las cuales

invierte. (Un ejemplo de este tipo de información seria el valor de los activos de

la empresa y tener la capacidad de analizarlo en cuanto al rendimiento de las

acciones)

En la historia de las herramientas de gestión financiera no han existido autores

teóricos reconocidos como tal, existe una editorial llamada Jon Wiley & Son’s

que publica una gran serie de libros que son de alguna manera manuales o

guías para desarrollar sistemas de negociación, sin embargo, no existe alguien

que realmente sea un autor o teórico conocido en el tema. A pesar de la poca

bibliografía, con las teorías planteadas anteriormente y con la ayuda de textos

guía de elaboración y análisis de herramientas de gestión y modelos

financieros, desarrollaré mi investigación.

Para traer estas ideas al marco colombiano, nos apoyamos inicialmente en

bibliografía como libros que tratan al respecto del mercado de capitales

colombiano y posteriormente en trabajos de grado pertinentes a la

investigación:

Operaciones financieras en el mercado bursátil de los autores Roberto Pinilla,

Luis Valero, y Alexander Guzmán, es un libro que trata acerca de los diferentes

tipos de análisis y estudios que se aplican a la realización de operaciones

financieras y administración de portafolios en el mercado bursátil. Claro está

que el valor agregado del contenido de este libro es que trata casos específicos

del mercado de colombiano y contiene comentarios claves entre sus párrafos

que vale la pena guardar como consejos acerca del análisis de los activos más

transados en Colombia. El libro contiene temas como CAPM, modelos de

valoración de activos y medición del riesgo.

- 22 -

La sub-valuación de las acciones de la bolsa de valores de Colombia, una obra

de los autores Jan Ter Wengel, Luz Karine Ardila, y Luis Alejandro Lee, es una

mirada al contexto de las acciones colombianas el cual hace un análisis

especialmente cualitativo mediante el cual, se trata de dar un explicación a los

fenómenos que han causado la sub-valuación de estos activos en el mercado.

Ellos parten de la idea de que el país tiene problemas de gobernabilidad y

concentración de poder en el mercado de valores y esto produce un fenómeno

en los pequeños inversionistas de pagar solo una fracción del valor de una

acción. A su vez, proponen una solución dentro de la cual no existen

perdedores. Es importante este tipo de documentos pues puede que su teoría

resulte ser un factor decisivo en un sistema para toma de decisiones.

El administrador de empresas Juan Fernando Recio de la Pontificia

Universidad Javeriana elaboró como proyecto de grado: “Una propuesta de un

sistema de análisis técnico aplicable al mercado del peso colombiano – dólar

americano” la cual propone un sistema de análisis técnico que determine las

condiciones particulares del mercado y evaluar su dirección y control del riesgo.

Esteban Saldarriaga, economista de la Pontificia Universidad Javeriana de

Bogotá propuso como tesis: “Eficiencia de la bolsa de valores de Colombia

evidencia empírica de la rentabilidad del análisis técnico”, dentro de la cual

hace un análisis de la rentabilidad histórica del mercado de valores de acuerdo

a unos parámetros de análisis técnico que determinan su verdadera

rentabilidad.

Por último, Jorge Peña administrador de empresas de la Pontificia Universidad

Javeriana propone: “Factores de incidencia en el comportamiento del mercado

accionario colombiano, en la cual se estudian los diferentes tipos de variables

que afecten de manera directa o indirecta, el comportamiento del mercado de

acciones colombiano y lo cual permite dar un juicio acerca de que se pueden

- 23 -

convertir en variables definitorias para analizar al momento de realizar un

operación en el mercado.

Estos autores colombianos han contribuido a la investigación al ayudar a

comprender cómo se mueven los mercados financieros colombianos y a

entender el contexto sobre el cual se plantea la presente investigación.

2. Marco teórico/conceptual:

Para contextualizar al lector del presente proyecto, el marco conceptual se ha

desglosado en orden de relevancia y de entendimiento. Inicia con una

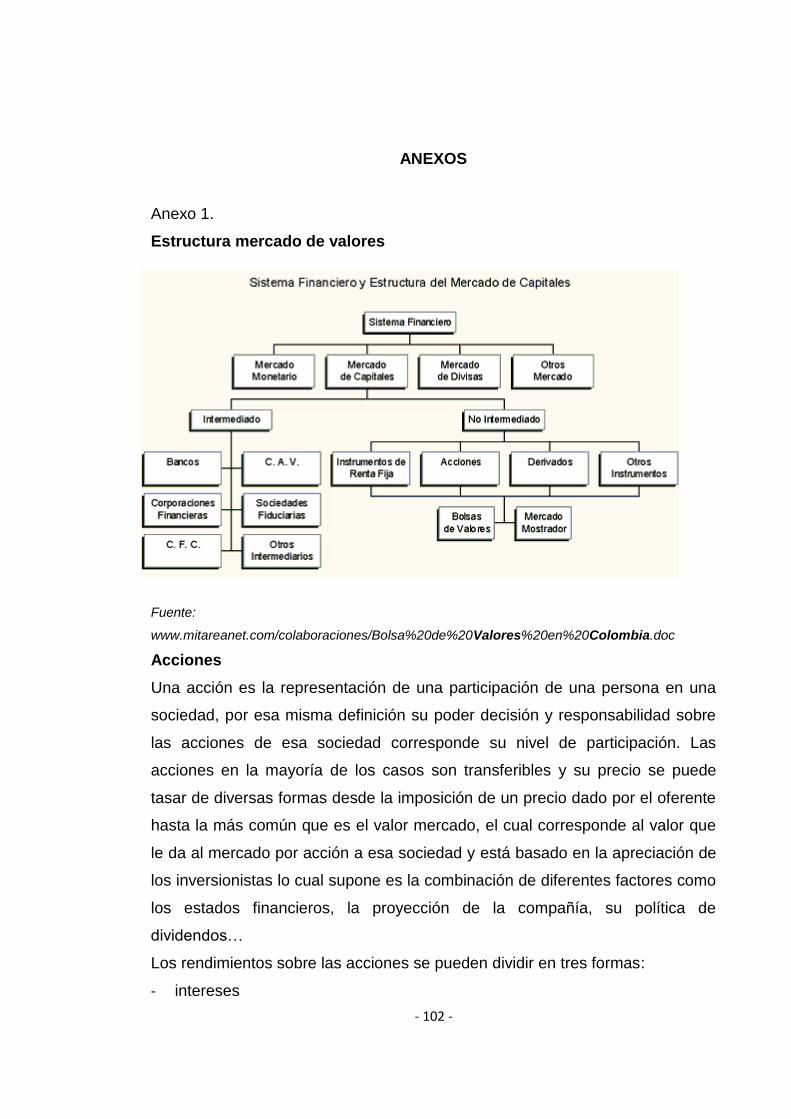

contextualización del los mercados de capitales y su estructura (ver anexo 1) y

describiendo sus conceptos más básicos hasta culminar con una especificación

de las herramientas básicas del análisis técnico. A continuación se encuentra

el proceso de definición y desarrollo de una herramienta de gestión, con el

objetivo de entender conceptualmente el funcionamiento y elaboración de esta,

y posteriormente, culmina con la especificación de un sistema de negociación

bursátil.

2.1 Mercado Bursátil

2.1.1 Contexto

La inversión financiera es cualquier tipo de colocación de dinero en un activo

financiero (acciones, bonos, divisas, etc.) con la esperanza de obtener una

rentabilidad a cambio de sacrificar la liquidez durante un tiempo determinado.

Sus características son rentabilidad, riesgo, liquidez, maduración, y fiscalidad.

Este tipo de activos se negocian en mercados financieros.

Los mercados en los que se negocian valores existen desde la antigüedad. En

Atenas existía lo que se conocía como emporion y en Roma existía el collegium

- 24 -

mercatorum en el que los comerciantes se reunían de modo periódico a una

hora fija para negociar. El origen de la bolsa como institución data de finales del

siglo XV en las ferias medievales de la Europa Occidental. En esas ferias, se

inició la práctica de las transacciones de valores mobiliarios y títulos. El

término "bolsa" apareció en Brujas, Bélgica, concretamente en la familia de

banqueros Van der Bursen, en cuyo palacio se organizó un mercado de títulos

valores. En 1460 se creó la bolsa de Amberes, que fue la primera institución

bursátil en sentido moderno. Posteriormente, se creó la bolsa de Londres en

1570, en 1595 la de Lyon, Francia y en 1792 la de Nueva York, siendo ésta la

primera en el continente americano. Estas se consolidaron tras el auge de las

sociedades anónimas.

Las Bolsas de Valores se pueden definir como mercados organizados y

especializados, en los que se realizan transacciones con títulos valores por

medio de intermediarios autorizados, conocidos como Sociedades

Comisionistas de Bolsa ó Casas de Bolsa. Las Bolsas ofrecen al público y a

sus miembros las facilidades, mecanismos e instrumentos técnicos que facilitan

la negociación de títulos valores susceptibles de oferta pública, a precios

determinados mediante subasta. Dependiendo del momento en que un título

ingresa al mercado, estas negociaciones se transarían en el mercado primario

o en el mercado secundario.

La Bolsa de Valores de Colombia nace el 3 de julio de 2001 a partir de la fusión

de las Bolsas de Bogotá, Medellín y Occidente y es el único mercado de

acciones y otros valores de Colombia, organizado a través de la estructura de

bolsa. Con estas fusiones, se permitió darle mayor liquidez, volumen y

profundidad al mercado al igual que una inyección tecnológica la cual cuenta

con procesos de mayor acceso a la información y de manera más real y

transparente, mayor regulación eficiente, establecimiento de acuerdos con

diferentes entes que permiten diferentes tipos de participación en otros

mercados, apoyo y fomento para la inversión en títulos que coticen en bolsa y

- 25 -

la suscripción de nuevos emisores, entre otros proyectos. A partir del año 2002

con un nuevo gobierno basado en la seguridad de la sociedad, se permite

aumentar el nivel de confianza inversionista y continuar trabajando en

excelentes relaciones comerciales que incentiven la inversión en el país. Por

esta razón, se logró que Colombia fuera un excelente objetivo para los

inversionistas y ha sido catalogado como unos de los mejores lugares para

invertir debido a su crecimiento económico y entrada de capitales extranjeros.

Esto, acompañado de una acción conjunta con los agentes financieros como el

Banco de la República y la ANDI las cuales han implementado medidas para

desarrollar la industrialización y tecnificación de las empresas del país,

logrando posicionar la industria automotriz, de infraestructura, y la minera,

como las mejores de América Latina y con mayor perspectiva de crecimiento.

Este proceso de desarrollo industrial y técnico, ha logrado ser una gran

inyección de confianza al capital y al mercado de valores colombiano el cual

aumentó su crecimiento y sostenibilidad exponencialmente haciendo así que en

el año 2005 se registrara como la segunda bolsa del mundo con mayor

rentabilidad. A continuación una representación gráfica de este periodo:

- 26 -

Figura 1. Evolución mercado de TES.

Fuente: www.banrep.gov.co/documentos/seminarios/ppt/BVC-SUSANA-GOMEZ-BVC.ppt

Figura 2. Evolución IGBC.

Fuente: www.banrep.gov.co/documentos/seminarios/ppt/BVC-SUSANA-GOMEZ-BVC.ppt

- 27 -

Figura 3. Volumen IGBC.

Fuente: www.banrep.gov.co/documentos/seminarios/ppt/BVC-SUSANA-GOMEZ-BVC.ppt

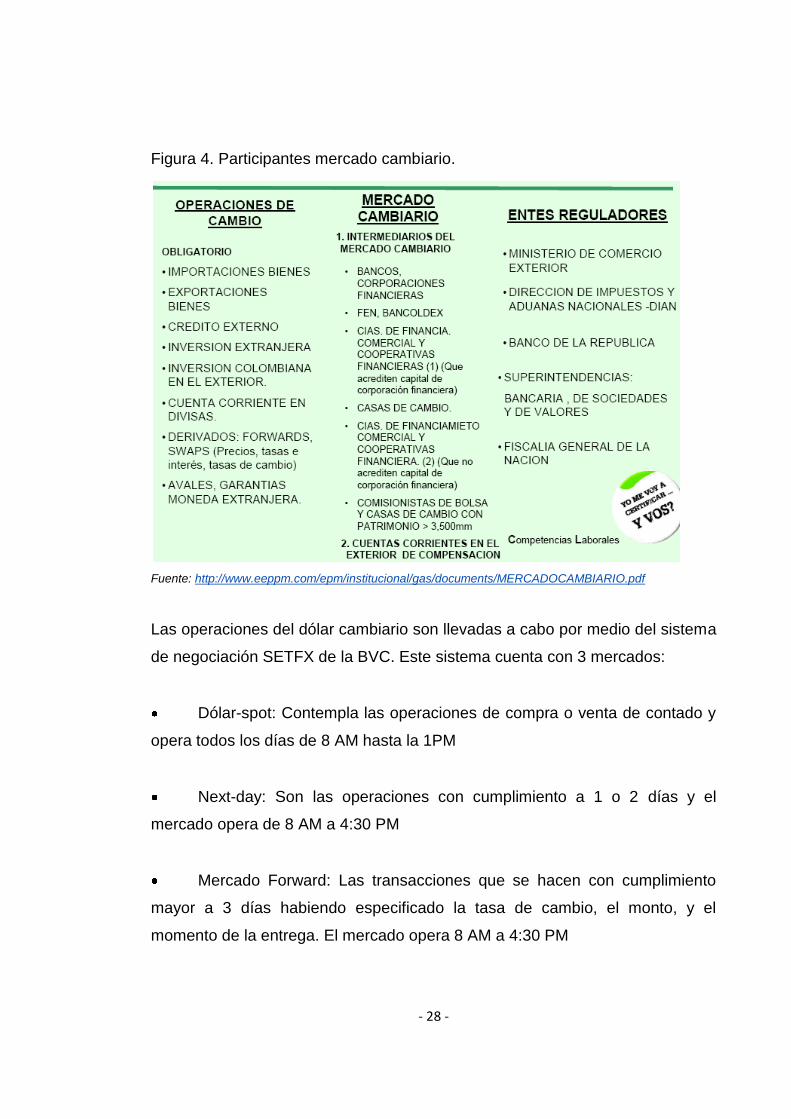

2.1.2 Mercado Cambiario en Colombia

Se define como todas las operaciones de ingreso y egresos de divisas

controladas. Este mercado se divide en dos ramas:

Mercado regulado: Es el mercado en el cual se efectúan todas las

operaciones por medio de los intermediarios cambiarios autorizados.

Mercado libre: Son las operaciones de compra o venta de divisas que no

hacen parte del mercado regulado

En el siguiente grafico se muestran los participantes y operaciones que se

efectúan a través del mercado cambiario:

- 28 -

Figura 4. Participantes mercado cambiario.

Fuente: http://www.eeppm.com/epm/institucional/gas/documents/MERCADOCAMBIARIO.pdf

Las operaciones del dólar cambiario son llevadas a cabo por medio del sistema

de negociación SETFX de la BVC. Este sistema cuenta con 3 mercados:

Dólar-spot: Contempla las operaciones de compra o venta de contado y

opera todos los días de 8 AM hasta la 1PM

Next-day: Son las operaciones con cumplimiento a 1 o 2 días y el

mercado opera de 8 AM a 4:30 PM

Mercado Forward: Las transacciones que se hacen con cumplimiento

mayor a 3 días habiendo especificado la tasa de cambio, el monto, y el

momento de la entrega. El mercado opera 8 AM a 4:30 PM

- 29 -

De todos los anteriores, el de mayor volumen es el mercado spot. Es por esto

que será la base para realizar la investigación siendo la fuente de datos y lugar

de prueba del sistema.

Para complementar la información acerca del mercado cambiario, en el anexo

2 se encuentra un documento con todos los detalles acerca del mercado.

2.2 Análisis técnico

El análisis técnico bursátil se describe como el estudio de activos financieros

con el fin de predecir tendencias futuros en el precio basado en la creación de

ciertos patrones y tendencias gráficas y estadísticas. Se basa en los siguientes

principios:

Los movimientos del mercado descuentan todo: Si todo lo que afecta al

precio de mercado queda reflejado en ese precio, entonces hay que estudiar el

precio de mercado

Los precios se mueven por tendencias: Los precios de un activo se

comportan de acuerdo a patrones creados por sus cotizaciones pasadas

La historia se repite: Las situaciones y patrones que han sucedido se

vuelven a presentar

De acuerdo con lo anterior, Charles Dow, conocido como el padre del análisis

técnico, se basó para crear los principios del análisis técnico:

1. Las medias lo descuentan todo

- 30 -

La suma y tendencia de las transacciones de la bolsa representan la

suma de todo el conocimiento del pasado de Wall Street, el inmediato y el

remoto, aplicado al descuento del futuro

2. El mercado tiene tres tendencias

Una tendencia al alza es de picos y valles más altos que los anteriores y

viceversa

Tendencia primaria o principal la consideraba como la cual dura de un

año a posiblemente varios años

Tendencia secundaria o intermedia representa correcciones en la

tendencia primaria y suele durar de tres semanas a tres meses

Tendencia menor suele durar menos de tres semanas

3. Las tendencias principales tienen seis fases

Fase de acumulación representa la compra informada que hacen los

inversores más astutos. Si la tendencia anterior era descendente los astutos

inversores reconocen que el mercado ha asimilado todas las llamadas “malas”

noticias

Fase de participación pública, en la que empiezan a participar la mayoría

de los que siguen tendencias, tiene lugar cuando los precios comienzan a

avanzar rápidamente y las noticias sobre el negocio mejoran

Fase de distribución comienza cuando los periódicos publican historias

progresivamente alcistas, cuando las noticias económicas son mejores que

nunca y cuando se incrementan el volumen especulativo y la participación

- 31 -

pública. Durante esta última fase, los inversores informados que empezaron a

“acumular” en las cercanías de la parte más baja del mercado bajista (cuando

nadie más quería comprar), comienzan ahora a “distribuir” antes que nadie más

empiece a vender

Fase de pánico inicia con fuertes ventas, una vez liquidadas las

posiciones institucionales. Grandes pérdidas para pequeños inversores

Fase de erosión de precios surgen malas noticias y se muestran fuertes

tendencias bajistas

4. Las medias deben confirmarse entre ellas

No puede darse ninguna señal importante de un mercado alcista o

bajista a no ser que las medias dieran la misma señal, confirmándose así una a

la otra. No creía que se debían dar simultáneamente pero sí que entre menor

sea el lapso, mayor será su confirmación

5. El volumen debe confirmar la tendencia

El volumen debería expandirse o incrementarse en la dirección de la

tendencia principal. En una tendencia al alza, el volumen debe expandirse en la

medida que los precios suben y disminuir cuando el precio está disminuyendo y

viceversa,

6. Se presume que una tendencia está en vigor hasta que da señales

definitivas de que ha retrocedido

Una tendencia tiende a continuar en movimiento hasta que una fuerza

externa le haga cambiar de dirección

- 32 -

Dow siempre se basó en precios de cierre y en la presencia de líneas. Creía

que las medias debían cerrar más alto que un pico previo y más que un valle

previo para que tuviera significancia.

2.2.1 Tipos de gráficos:

Grafico de barras:

Figura 5. Grafico de barras

Fuente: Análisis técnico de los mercados financieros. J.J Murphy.

Grafico de punto y figura:

- 33 -

Figura 6. Grafico punto y figura.

Fuente: Análisis técnico de los mercados financieros. J.J Murphy

Grafico de velas:

Figura 7. Grafico velas.

Fuente: Análisis técnico de los mercados financieros. J.J Murphy

- 34 -

2.2.2 Volumen e interés abierto:

Para poder realizar un análisis completo, es sumamente importante conocer los

conceptos de volumen e interés abierto los cual afectan de manera directa la

cotización del precio de algún activo.

El volumen es la suma total de operaciones de un activo o mercado en un

tiempo determinado. Este también se representa gráficamente en modo de

barras las cuales, si una cierra más alto que la anterior, significa un mayor

volumen transado y viceversa. Su forma de interpretarse y de cómo afecta la

cotización de un activo la representa el siguiente cuadro:

Figura 8. Volumen y precio.

Fuente: URRACA, Juan Manuel, Curso de análisis técnico

Es determinante tener en cuenta el volumen para operar dólar pues es un

indicador de la fuerza del mercado y la liquidez, esto sirve para poder

determinar en algunos casos niveles de entrada y salida, validez de las señales

de compra/venta entre otros.

El interés abierto es el número de contratos no liquidados al final de cada

sesión de transacciones, de manera que solo sirve para gráficos diarios y sus

datos por cuestiones operativas solo se conocen con un día de retraso.

Gráficamente se representa por medio de una grafico de líneas. Su manera de

interpretarse es:

- 35 -

Si INTERÉS ABIERTO es mayor que la media en tendencia alcista,

mercado con tendencia fuerte

Si INTERÉS ABIERTO es menor que la media en tendencia alcista,

supone cobertura de posiciones cortas, y la tendencia alcista finalizará al

terminarse la cobertura.

Si INTERÉS ABIERTO es mayor que la media en tendencia bajista,

mercado con tendencia débil

Si INTERÉS ABIERTO es menor que la media en tendencia bajista,

supone cobertura de posiciones largas, por lo que la tendencia bajista finalizará

al terminarse la cobertura.

La manera en la que se relacionan estas dos variables se representa por medio

del siguiente cuadro:

Figura 9. Volumen e interés abierto.

Fuente: URRACA, Juan Manuel, Curso de análisis técnico

2.2.3 Soportes y Resistencias

Estos se describen como niveles significativos de demanda u oferta en los

cuales se detiene un movimiento. En el caso del soporte, es el nivel de precios

en el cual existe una demanda que no permite disminuir aun más el precio. La

resistencia es lo mismo pero con una tendencia al alza. Para que estos tengan

- 36 -

una validez analítica, deben de haberse cumplido en el pasado escenarios

similares lo cual es bastante común en todos los casos. Cuando un nivel de

resistencia se rompe, inmediatamente se convierte en un soporte y viceversa.

A su vez una ruptura de estos niveles debe confirmarse con el volumen

transado.

Figura 10. Soporte y resistencia.

Fuente: URRACA, Juan Manuel, Curso de análisis técnico

2.2.4 Tendencias

Una tendencia se describe en un nivel general como la dirección del mercado,

Es claro que no es de manera lineal pues se compone de picos y valles, según

Murphy2: “Una tendencia ascendente se definiría como una seria de picos y

valles sucesivamente más altos”, esto mismo se adapta a una tendencia bajista

y lateral.

2 MURPHY, John J., Análisis técnico de los mercados financieros. Edición Original. Barcelona: Ediciones Gestión 2000. año 2000

- 37 -

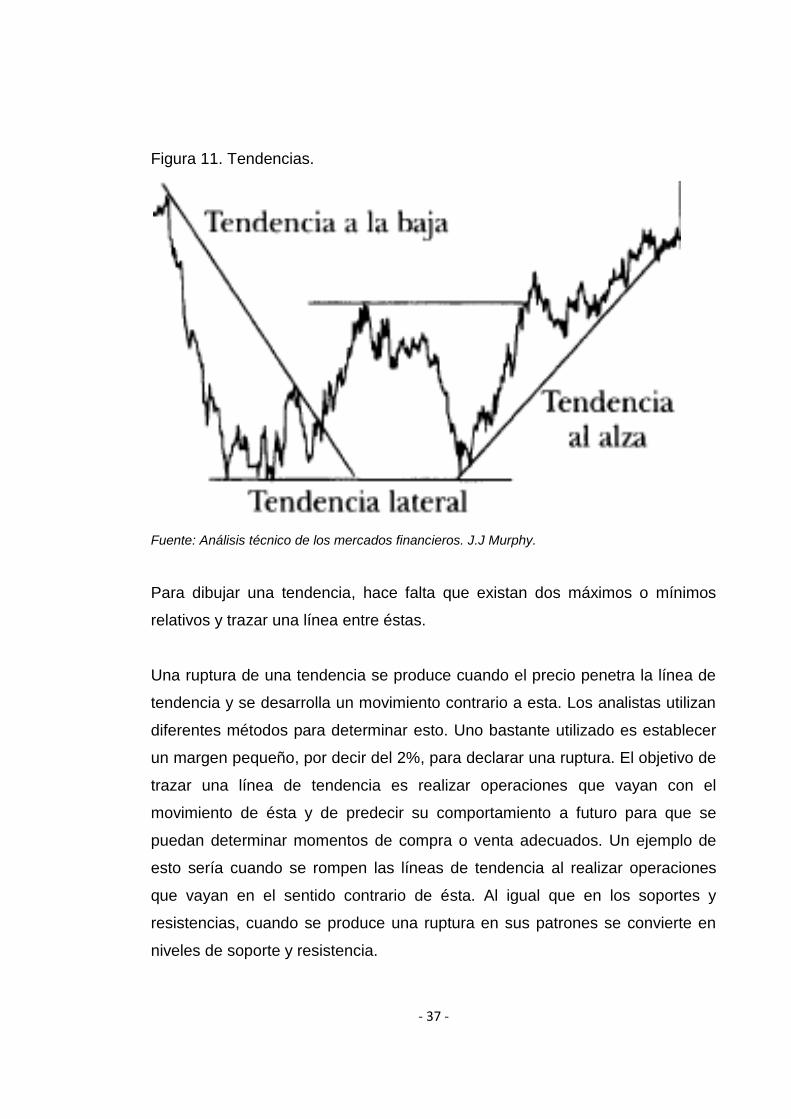

Figura 11. Tendencias.

Fuente: Análisis técnico de los mercados financieros. J.J Murphy.

Para dibujar una tendencia, hace falta que existan dos máximos o mínimos

relativos y trazar una línea entre éstas.

Una ruptura de una tendencia se produce cuando el precio penetra la línea de

tendencia y se desarrolla un movimiento contrario a esta. Los analistas utilizan

diferentes métodos para determinar esto. Uno bastante utilizado es establecer

un margen pequeño, por decir del 2%, para declarar una ruptura. El objetivo de

trazar una línea de tendencia es realizar operaciones que vayan con el

movimiento de ésta y de predecir su comportamiento a futuro para que se

puedan determinar momentos de compra o venta adecuados. Un ejemplo de

esto sería cuando se rompen las líneas de tendencia al realizar operaciones

que vayan en el sentido contrario de ésta. Al igual que en los soportes y

resistencias, cuando se produce una ruptura en sus patrones se convierte en

niveles de soporte y resistencia.

- 38 -

Las tendencias se pueden acelerar pues cada vez es más potente el

movimiento en el precio causando nuevas líneas de tendencia que confirma la

tendencia principal anterior solo que con una pendiente más significativa. Otra

función adicional de estas líneas, es que sirve para determinar canales de

movimiento pues se conforman cuando la tendencia de picos y valles es alcista

y se pueden trazar líneas de tendencias con sus máximos y mínimos relativos.

Figura 12. Canal tendencia.

Fuente: Análisis técnico de los mercados financieros. J.J Murphy

Los canales de dirección al igual que las tendencias, poseen características

similares como la aceleración y niveles para determinar su ruptura.

Habiendo conocido las anteriores herramientas y principios del análisis técnico,

podemos empezar a reconocer la formación de diferentes patrones en las

gráficas. Estos patrones se llaman modelos de cambio o continuidad de

precios, en este caso definiremos los más importantes que son de gran aporte

a la investigación. Para el análisis y determinación de estos es importante tener

en cuenta los siguientes aspectos:

Para que exista un modelo de cambio debe haber una tendencia anterior

- 39 -

La primera señal de un cambio en la tendencia es la ruptura de una

importante línea de tendencia

Entre más grande sea el patrón, mayor será el movimiento subsiguiente

Los patrones inferiores son largos y carecen de volatilidad a diferencia

de los patrones superiores

Los patrones inferiores poseen canales de precio más pequeños y

duran más tiempo en definir

El volumen es más importante del lago ascendente

2.2.5 Patrones

Patrones de cambio: Básicamente todos se derivan del más común e influyente

en el cambio de una movimiento:

Patrón de hombro-cabeza-hombro: Se compone de tres picos y dos valles,

dentro de los cuales el del medio es mayor que los otros dos y los valles se

encuentren en un nivel similar sobre el cual se puede trazar una línea recta que

se denomina como la base del cuello. Después de tocar el ultimo pico se

espera que disminuya el precio hasta que rompa la línea de la base del cuello,

lo cual se considera un señal de venta. Esto en caso de una tendencia a la

baja, en el caso de una al alza es totalmente lo contrario.

- 40 -

Figura 13. Hombro, cabeza, hombro.

Fuente: Análisis técnico de los mercados financieros. J.J Murphy

Por medio de la comprensión de este patrón se hace fácil entender los demás y

simplemente basta con ver cómo se forman:

- 41 -

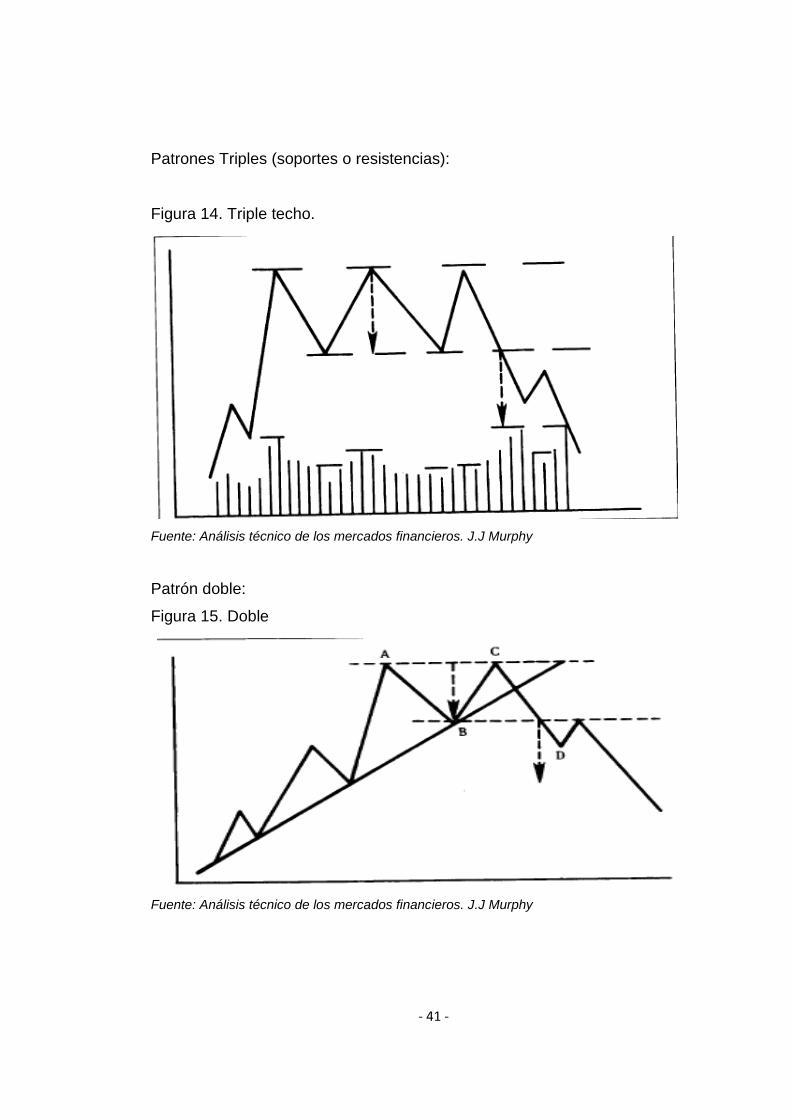

Patrones Triples (soportes o resistencias):

Figura 14. Triple techo.

Fuente: Análisis técnico de los mercados financieros. J.J Murphy

Patrón doble:

Figura 15. Doble

Fuente: Análisis técnico de los mercados financieros. J.J Murphy

- 42 -

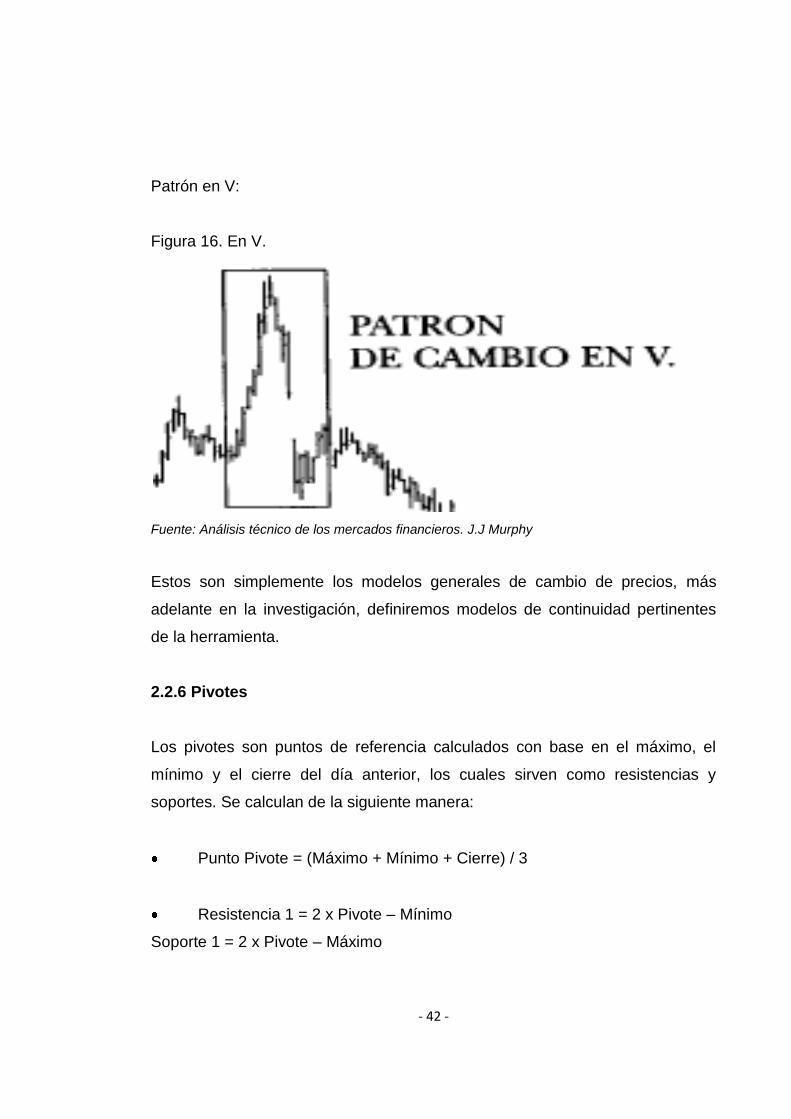

Patrón en V:

Figura 16. En V.

Fuente: Análisis técnico de los mercados financieros. J.J Murphy

Estos son simplemente los modelos generales de cambio de precios, más

adelante en la investigación, definiremos modelos de continuidad pertinentes

de la herramienta.

2.2.6 Pivotes

Los pivotes son puntos de referencia calculados con base en el máximo, el

mínimo y el cierre del día anterior, los cuales sirven como resistencias y

soportes. Se calculan de la siguiente manera:

Punto Pivote = (Máximo + Mínimo + Cierre) / 3

Resistencia 1 = 2 x Pivote – Mínimo

Soporte 1 = 2 x Pivote – Máximo

- 43 -

Resistencia 2 = Pivote + (Resistencia 1 – Soporte 1)

Soporte 2 = Pivote – (Resistencia 1 – Soporte 1)

Resistencia 3 = Máximo + 2 x (Pivote – Mínimo)

Soporte 3 = Mínimo - 2 x (Máximo – Pivote)

El punto pivote es el intermedio y a partir de éste, se construyen tres rangos

que serían: el normal (R1 y S1), para próximo periodo (R2 y S2), y el extremo

(R3 y S3). Estos rangos según Alfredo Carrillo de la página

analisistecnicoforex.blogspot.com se pueden interpretar de la siguiente manera:

Si el precio está en el PP, debe estar atento si irá hacia R1 o S1.

Si el precio está en R1, esperar un movimiento a R2 o de vuelta al PP.

Si el precio está en S1, esperar un movimiento a S2 o de vuelta al PP.

Si el precio está en R2, esperar un movimiento a R3 o de vuelta al R1.

Si el precio está en S2, esperar un movimiento a S3 o de vuelta al S1.

Los puntos pivotes funcionan bien cuando el mercado se mueve en

rangos.

Cuando el mercado se mueve en tendencia, el precio pasará los puntos

pivotes y seguirá su curso.

Se debe aprender a usar los puntos pivotes con otros indicadores

técnicos, para tener confirmación de lo que se supone que el mercado hará en

los niveles de soporte y resistencia. Mientras más confirmada se tenga la

operación, más posibilidades se tendrá de alcanzar el éxito.

- 44 -

2.2.7 Fibonacci

Leonardo Fibonacci fue un famoso matemático de los años 1200’s que se

destacó por sus aportes a la aritmética y por la secuencia de números que

creó. Esta secuencia se basa en lo siguiente:

1. La suma de dos números cualesquiera consecutivos es igual al número

siguiente. La secuencia comienza en 1.

2. Si se dividen los números que son consecutivos de la serie, es decir, 1/1,

1/2, 2/3, 3/5, 5/8, 8/13, etc. Se verá que el resultado obtenido tiende al número

0.618.

3. Si se dividen los números no consecutivos de la serie, es decir, ½, 1/3,

2/5, 3/8, 5/13, 8/21, etc. Se observará que el resultado obtenido tiende al

número 0.382.

4. Si se calcula ahora la razón de cualquier número de la serie al siguiente

número más bajo, es decir, 21/13, 13/8, 8/5... el resultado tiende a 1.618, que

es el inverso de 0.618.

5. Si se calcula ahora la razón de cualquier número de la serie al siguiente

número más bajo no consecutivo, es decir, 21/8, 13/5, 8/3... el resultado tiende

a 2.618, que es el inverso de 0.382.

Esta serie de números es utilizada en diferentes herramientas de análisis, para

efectos de esta investigación solo profundizaremos en los retrocesos de

Fibonacci:

Retrocesos de Fibonacci: Consisten en los niveles de soporte sobre los

cuales puede descender la cotización del precio de un activo luego de que se

- 45 -

ha confirmado el fin de una tendencia, se constituye a partir de formar una

directriz que vaya desde el inicio hasta el final de la tendencia y se trazan 3

líneas horizontales que representen el (38.2%, 50%, y 61.8%(coeficiente de los

numero de Fibonacci)) del tramo de la directriz. El análisis de esto simplemente

es el mismo que se le da al de nivel de soporte y resistencia.

Figura 17. Fibonacci retrasements.

Fuente: http://es.wikipedia.org/wiki/Archivo:Retrocesos_de_fibonacci.jpg

2.2.8 Media Móvil

La media móvil es un indicador técnico que se basa en el promedio del precio

de un activo en un número determinado de tiempo (generalmente días), se dice

móvil porque dependiendo del número de días que se tome se actualiza, es

decir, si la media móvil se toma a 10 días se hace un promedio de los últimos

10 días, al día siguiente se hace lo mismo de forma que el bloque de días se

corre un día. Este tipo de media móvil es la aritmética o simple, a su vez

también existen otros tipos de media móvil con diferentes métodos de cálculo

como lo son: suavizadas exponencialmente, ponderada linealmente, entre

- 46 -

otros… Para el desarrollo de este proyecto se hará énfasis únicamente en la

media móvil simple.

Existen dos métodos de análisis para determinar señales de compra/venta. El

primero consiste en utilizar solo una media móvil, cuando el precio cruce por

arriba de la línea de la media móvil (es decir el precio es menor que el

promedio móvil) se genera una señal de venta, y cuando el precio sobrepasa

por debajo la línea del promedio móvil (el precio es mayor que el promedio

móvil) es una señal de compra. Es claro que un promedio de mayor tiempo es

más fiable que uno en el corto plazo porque este genera más señales en falso.

A continuación un ejemplo grafico:

Figura 18. MA.

Fuente: J.J. Murphy. Análisis técnico de los mercados financieros.

- 47 -

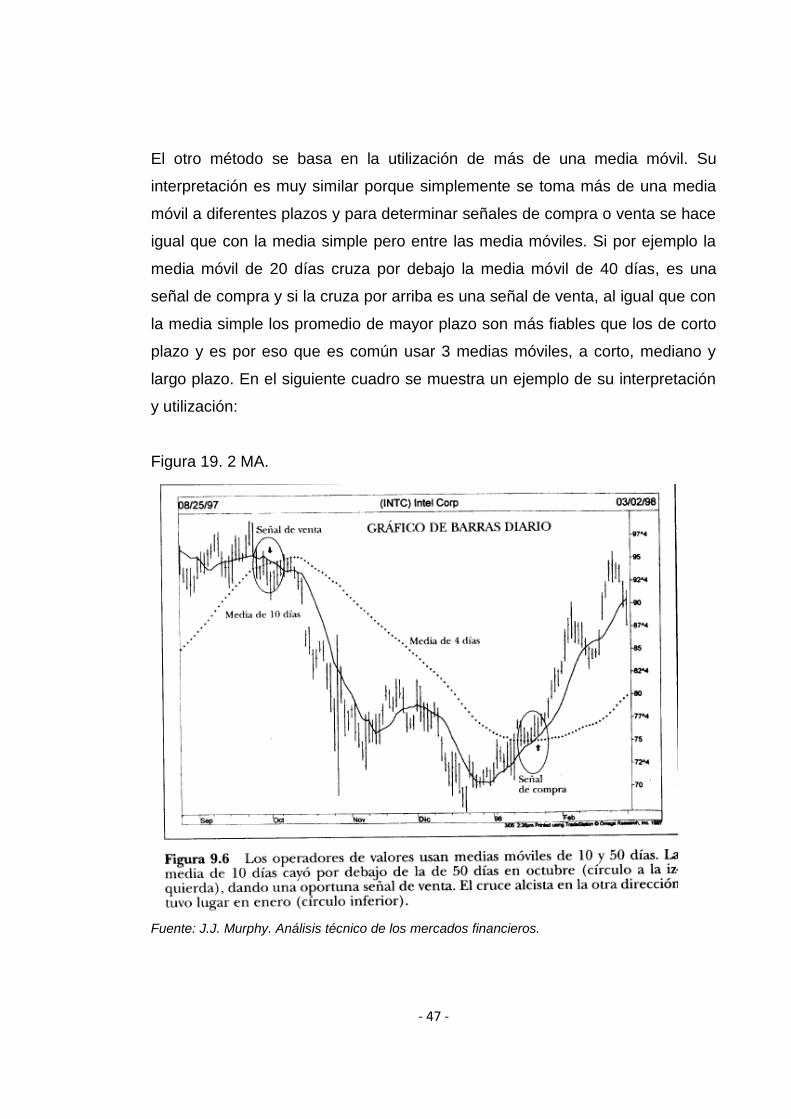

El otro método se basa en la utilización de más de una media móvil. Su

interpretación es muy similar porque simplemente se toma más de una media

móvil a diferentes plazos y para determinar señales de compra o venta se hace

igual que con la media simple pero entre las media móviles. Si por ejemplo la

media móvil de 20 días cruza por debajo la media móvil de 40 días, es una

señal de compra y si la cruza por arriba es una señal de venta, al igual que con

la media simple los promedio de mayor plazo son más fiables que los de corto

plazo y es por eso que es común usar 3 medias móviles, a corto, mediano y

largo plazo. En el siguiente cuadro se muestra un ejemplo de su interpretación

y utilización:

Figura 19. 2 MA.

Fuente: J.J. Murphy. Análisis técnico de los mercados financieros.

- 48 -

Existen diferentes teorías sobre los plazos a los que se deben utilizar estos

promedios móviles, al igual que con los demás indicadores nadie tiene la

verdad absoluta y termina siendo a discreción de cada cual decidir en plazos

confiar. Este indicador ha servido como base para el desarrollo de nuevos

instrumentos de análisis técnico que son fiables y utilizados comúnmente en el

mercado cambiario.

2.2.9 Bandas de Bollinger

Es una técnica desarrollada por John Bollinger y consiste en construir dos

bandas que representan la volatilidad del precio de un activo en un tiempo

determinado, esta volatilidad esta expresada en forma de dos desviaciones

típicas. Estas bandas se sitúan normalmente alrededor de una línea de media

móvil (normalmente de 20 días). Lo que se busca con estas bandas es fijar

metas de precios ya que el cálculo de las desviaciones asegura que según la

información del precio, el 95% de los datos caerán dentro de las bandas, de

manera que se pueden utilizar como metas de precios, se puede decir que si el

precio sobrepasa por debajo la media móvil se define como una meta la banda

superior, de igual manera en caso contrario. También sirven para determinar

niveles de sobre compra y sobreventa pues las bandas representarían

momentos de saturación en el mercado. A continuación un con una

representación de las bandas:

- 49 -

Figura 20. Bollinger

Fuente: J.J. Murphy. Análisis técnico de los mercados financieros.

2.2.10 Índice de fuerza relativa (RSI)

El índice de fuerza relativa nace a partir de los conceptos de osciladores y línea

de momento, para no extenderse en la explicación de estos dos se hará una

breve definición de lo que es cada uno:

Oscilador: son indicadores técnicos basados en modelos matemáticos del

precio. Se utilizan normalmente para determinar señales de sobrecompra y

sobreventa del mercado, son bastante útiles sobre todo cuando se está dando

por terminada una tendencia y en algunos casos cuando la tendencia es lateral

y algunos indicadores se vuelven poco expresivos. Se grafican normalmente en

la parte inferior de los gráficos de precios.

- 50 -

Línea de momento: Su principal objetivo es tratar de medir la velocidad de

cambio en los precios. Su fórmula es M = V – Vx, donde V es el ultimo precio y

Vx es el precio de X días para los cuales se quiere saber la velocidad de

cambio.

El RSI fue inventando por J. Welles Wilder, Jr., y fue creado dada la necesidad

de corregir algunos errores que posee la línea de momento. Su objetivo es

mostrar la velocidad de la tasa de cambio del precio mediante la comparación

de los movimientos individuales a la baja o al alza de los sucesivos precios de

cierre. Otro de sus objetivos es determinar en una escala los niveles de

sobrecompra o sobreventa. Dada su naturaleza es un oscilador y su fácil

interpretación hace que sea uno de los más utilizados. Su fórmula es:

RSI = 100 - 100/ [1 + (Media de alzas/Media de Bajas)]

Para su elaboración normalmente se toman datos de las ultimas 14 sesiones,

aunque dependiendo de tipo de operador puede reducir el número de días para

tener un indicador que sea más sensible al cambio de los precios y pueda

determinar señales de manera más rápida. Para su interpretación normalmente

se utilizan los valores de 70/80 para niveles de sobrecompra y de 30/20 para

niveles de sobreventa.

Figura 21. RSI

Fuente: http://en.wikipedia.org/wiki/File:RSIwiki.gif

- 51 -

2.2.11 MACD (convergencia y divergencia de señales móviles)

Es un indicador que al igual que los anteriores está diseñado para generar

señales de compra o venta. Consta de cuatro componentes:

1. Línea de MACD o línea del indicador: Es la diferencia entre dos

promedios móviles, uno de corto plazo y otro de mediano plazo. Un ejemplo de

esto (y el más utilizado) es de implementar la diferencia entre las media de 12 y

de 26 días. Su fórmula es: promedio móvil de CP – promedio móvil de MP.

2. Línea de señal: Es el promedio móvil de la línea de MACD, normalmente

se utiliza de los últimos 9 periodos.

3. Línea cero: Es una línea donde el valor de la diferencia de las medias

móviles es 0. Esta línea sirve como punto de referencia para establecer donde

se dan las mejores señales. Por debajo de la línea 0 son las mejores señales

de compra y por arriba de 0 son las mejores señales de venta.

4. Histograma: Mas que un componente del MACD es una ayuda grafica

pues es el histograma de la diferencia entre las medias móviles. Esto ayuda a

visualizar mejor las señales de compra o venta.

Su interpretación es la misma que se utiliza en las medias móviles.

2.2.12 Volatilidad

Se define como la desviación estándar de un activo financiero en un periodo de

tiempo determinado. Este término se utiliza de alguna manera como medida de

riesgo del activo pues dada la definición de desviación, se dice que es el monto

- 52 -

en que se desvía el precio del activo de su media en un periodo de tiempo

determinado. Este término también se relaciona con la validez que pueda tener

una tendencia pues si una tendencia tiene una volatilidad muy baja, se diría

que es una tendencia bastante clara pues su “margen de error” sería bajo. Se

calcula de la siguiente manera:

Fuente: http://es.wikipedia.org/wiki/Desviaci%C3%B3n_est%C3%A1ndar

2.2.13 Correlación

Se define como el grado de asociación lineal entre dos variables, en otras

palabras es la susceptibilidad de cambio en una variable a los cambios de otra.

Existen 3 tipos de correlaciones:

Positiva: Cuando una variable aumenta la otra también

Negativa: Cuando una variable aumenta la otra disminuye

Cero: No existe relación alguna entre las variables

Teniendo en cuenta los conceptos anteriores se introduce el tema de

correlación lineal. Este consta de plasmar los datos a los cuales hace

referencia el estudio alrededor de una recta lineal donde el R (pendiente) se

denomina el coeficiente de correlación. Este valor oscila entre -1 y 1, donde 1

es una relación perfectamente positiva y -1 perfectamente negativa.

- 53 -

2.2.14 VAR (Value At Risk / Valor En Riesgo)

Es un método utilizado para determinar la mayor pérdida posible (por riesgo de

mercado) de un portafolio en un tiempo determinado con una probabilidad

determinada en condiciones normales de mercado. Es simplemente una

expectativa de resultados basados en métodos estadísticos. Para entender un

poco de que se trata, a continuación la fórmula para calcular el VAR de un

activo en particular:

F: Nivel de confianza

S: Monto de la inversión

: Desviación estándar del precio

T: Tiempo

Existe también el VAR de portafolio, pero su explicación es bastante extensa y

para efectos de la investigación es únicamente pertinente conoce que es el

VAR.

2.3 Gestión

Gestión es una palabra comúnmente utilizada por diferentes áreas y dado los

entornos y contextos, puede tener diferentes definiciones que pueden variar en

ciertas cosas, por ejemplo existen definiciones como: la configuración de

recursos para cumplir una finalidad, las tareas diseñadas para cumplir un

proceso o producto, otras incluyen términos como calidad, organización,

desarrollo… Lo que es claro es que tiene que ver con el manejo, adecuación, y

organización, de unos recursos obtenidos y la planeación, dirección, y

evaluación que se les da para cumplir un objetivo determinado. Para fin del

presente proyecto, entendemos la gestión como un proceso de configuración

de unos recursos (datos y herramientas de análisis) para lograr un objetivo

- 54 -

(resultado de una evaluación que emita un concepto concreto acerca del

análisis de los datos)

2.3.1 Herramientas de gestión

Para poder desarrollar una herramienta de gestión se debe hablar de la

ingeniería de requisitos para poder contextualizar y comprender los alcances y

dirección de la herramienta. Según los autores Loucopoulos, Karakostas3, se

define ingeniería de requisitos como:

“La Ingeniería de Requisitos trata con actividades en la cual intenta comprender

las necesidades exactas de los usuarios del sistema software, para traducir

tales necesidades en instrucciones precisas y no ambiguas las cuales podrían

ser posteriormente utilizadas en el desarrollo del sistema”

Esta disciplina se encarga del conjunto actividades y procesos que tienen como

fin establecer claramente los parámetros para definir los requerimientos de un

sistema. Lo anterior se puede representar mediante un gráfico que se asemeja

a un modelo de procesos de ingeniería de sistemas:

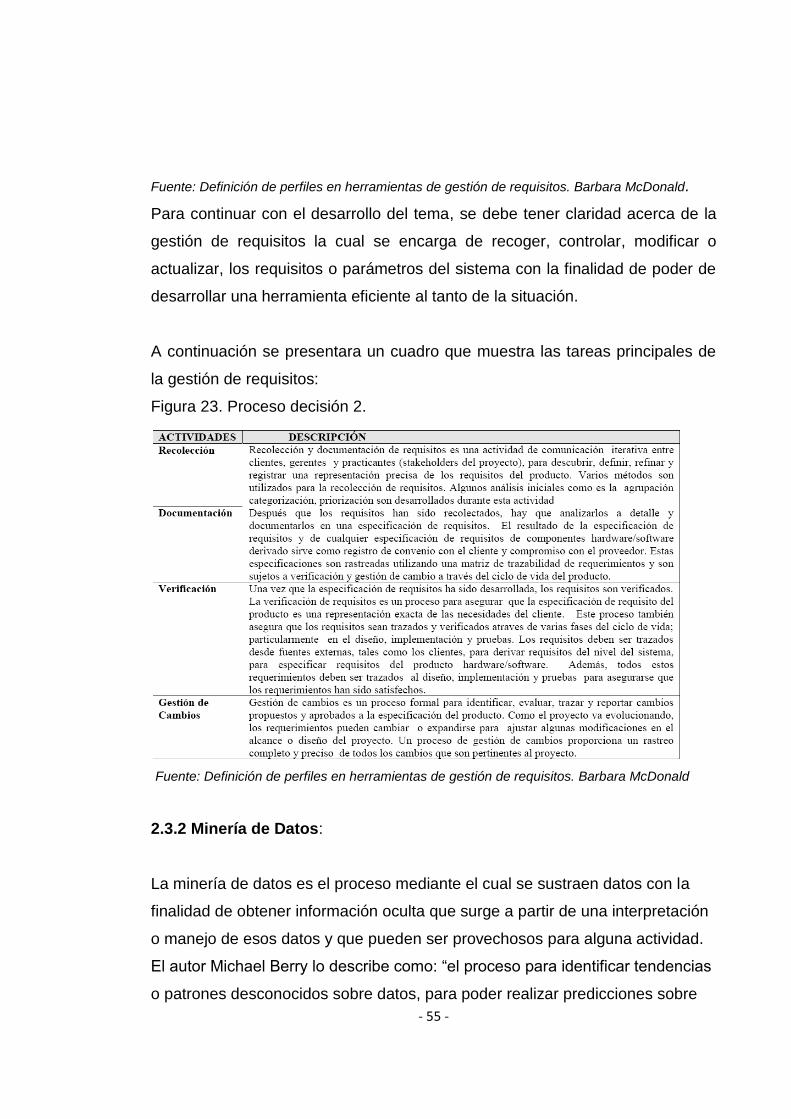

Figura 22. Proceso decisión.

3 LOUCOPOULOS, P; KARAKOSTAS, V., System Requirements

Engineering. Edición Original. McGraw-Hill. Año 1995.

- 55 -

Fuente: Definición de perfiles en herramientas de gestión de requisitos. Barbara McDonald.

Para continuar con el desarrollo del tema, se debe tener claridad acerca de la

gestión de requisitos la cual se encarga de recoger, controlar, modificar o

actualizar, los requisitos o parámetros del sistema con la finalidad de poder de

desarrollar una herramienta eficiente al tanto de la situación.

A continuación se presentara un cuadro que muestra las tareas principales de

la gestión de requisitos:

Figura 23. Proceso decisión 2.

Fuente: Definición de perfiles en herramientas de gestión de requisitos. Barbara McDonald

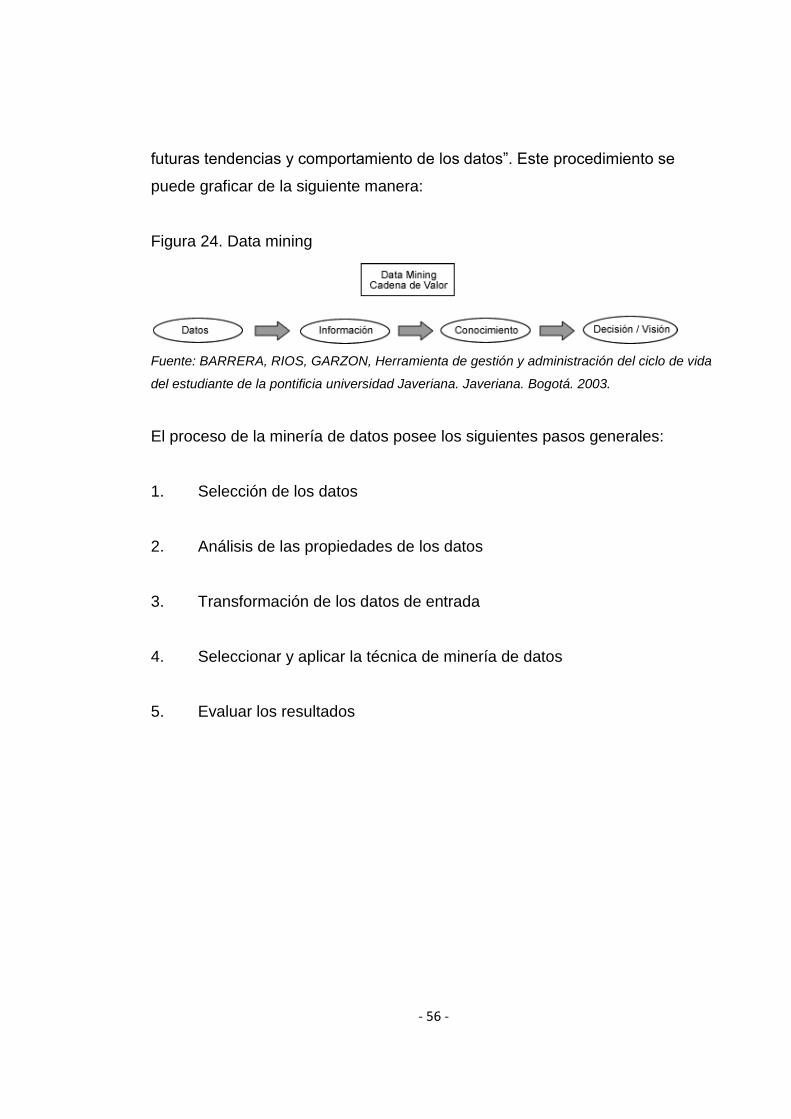

2.3.2 Minería de Datos:

La minería de datos es el proceso mediante el cual se sustraen datos con la

finalidad de obtener información oculta que surge a partir de una interpretación

o manejo de esos datos y que pueden ser provechosos para alguna actividad.

El autor Michael Berry lo describe como: “el proceso para identificar tendencias

o patrones desconocidos sobre datos, para poder realizar predicciones sobre

- 56 -

futuras tendencias y comportamiento de los datos”. Este procedimiento se

puede graficar de la siguiente manera:

Figura 24. Data mining

Fuente: BARRERA, RIOS, GARZON, Herramienta de gestión y administración del ciclo de vida

del estudiante de la pontificia universidad Javeriana. Javeriana. Bogotá. 2003.

El proceso de la minería de datos posee los siguientes pasos generales:

1. Selección de los datos

2. Análisis de las propiedades de los datos

3. Transformación de los datos de entrada

4. Seleccionar y aplicar la técnica de minería de datos

5. Evaluar los resultados

- 57 -

Figura 25. Proceso data mining.

Fuente: BARRERA, RIOS, GARZON, Herramienta de gestión y administración del ciclo de vida

del estudiante de la pontificia universidad Javeriana. Javeriana. Bogotá. 2003.

2.3.3 Proceso de toma de decisiones:

Es el proceso mediante el cual se analizan diferentes alternativas para lograr

una solución de un problema definido. Este procedimiento sucede día a día a

todas las personas debido a las disyuntivas o alternativas que se encuentren,

sin embargo, existen diferentes contextos y escenarios producto de la toma de

una decisión como: una decisión exitosa, fracasada, indiferente, o pueden

variar el termino de sus consecuencias como largo, corto, o mediano plazo, en

fin un sin número de situaciones diferentes. El supuesto de que existan

decisiones adecuadas o erradas conlleva al estudio para establecer o tratar de

determinar un procedimiento para tomar la mejor decisión posible. Un proceso

eficiente se puede entender como formular, planear, organizar, dirigir, y

controlar. El problema de no llevar a cabo un procedimiento como el anterior

puede causar efectos como tomar decisiones bajo presión, condiciones no

propicias, o simplemente decisiones irreversibles, los anteriores escenarios

aumentan la probabilidad de tomar una decisión errada. Dado el tipo de

- 58 -

herramienta, se busca, mediante el procedimiento descrito anteriormente,

disminuir el gado de incertidumbre y tratar de predecir una tendencia. Lo

anterior va acompañado de establecer unos criterios de evaluación, las

alternativas de decisiones, y el análisis de diferentes escenarios propuestos.

2.4 Algoritmo:

Es pertinente conocer que es un algoritmo para poder llevar a cabo un proceso

de data mining. Un algoritmo se define como una herramienta para solucionar

problemas que se basa en una lista de pasos ordenados, definidos y finitos.

Lo anterior resulta ser una contribución al proceso de diseño de una

herramienta de gestión financiera ejecutada por medio de un software basado

en un algoritmo que pretenda predecir el comportamiento de ciertos activos con

el fin de determinar un nivel adecuado de compra o venta.

2.4.1. Sistemas de Trading

Para describir los sistemas de trading y sus objetivos se tomó la explicación de

un autor especializado en el tema llamado Andrés A, García, según él:

1. Un modelo de mercado basado en un conjunto de reglas discretas.

2. Un proceso automatizado de toma de decisiones que incluye al

menos los tres siguientes elementos: Reglas de posicionamiento, reglas de

cierre de posiciones y estrategias de gestión del dinero

3. Una forma alternativa de invertir que complementa la gestión de una

cartera tradicional de valores.

- 59 -

4. Un instrumento de diversificación que convenientemente empleado

puede ayudar a diluir riesgos.

5. Un objeto ideal para investigar y someter a prueba nuestras estrategias

de trading.

Objetivos de operar sistemáticamente:

1. Diversificar el riesgo inherente a las carteras, sobre todo en momentos

de fuerte volatilidad y de tendencias bajistas.

2. Sistematizar la estrategia de inversión mediante el empleo de modelos

de actuación basados en reglas técnicas y en estrategias de gestión del dinero.

3. Erradicar los componentes emocionales y subjetivos de la operativa

tradicional mediante la automatización de los procesos de posicionamiento y

salida del mercado.

4. Reducir el tiempo dedicado a la operativa discrecional, dirigiendo los

esfuerzos humanos hacia cuestiones más creativas: Planificación, estrategia,

investigación, etc.

5. Aumentar la cultura inversora familiarizando a los inversores

tradicionales con el empleo eficiente de las nuevas tecnologías4.

2.4.2. Black Box

Se conocen en la ingeniería de sistemas como un elemento el cual recibe

inputs y produce outputs sin tener en cuenta o “conocer” su funcionamiento. Lo

anterior claramente se basa en un algoritmo que supone la entrada de unos

4 GARCÍA, Andrés A. Que es un sistema de trading? www.tradingsys.org. 2004

- 60 -

parámetros y árboles de decisiones para las diferentes entradas que puedan

existir y con base en esto tomar decisiones o dar respuestas. En el mundo

financiero se conocen como Black Box a los sistemas de contratación o en

ingles, trading systems.

Los trading systems son un software basado en un algoritmo al cual se le

ingresaron ciertos parámetros que permiten arrojar diferentes señales. Su

creación se debe a una empresa americana llamada Prediction Company

fundada por Doyne Farmer, Norman Packard, y James McGill. Esta

organización a partir de 1992 se dedico a la creación de sistemas de predicción

de tendencias en el ámbito financiero. Sus fundadores se dedicaron al área de

la física y las diferentes ingenierías y con base en muchas de estas teorías

lograron desarrollar programas que permiten la creación de sistemas de trading

y actualmente ofrecen diferentes tipos de soluciones tecnológicas a compañías

financieras.

J.J. Murphy habla acerca de la manera de cómo deberían ser los trading

systems y expresa que lo sistemas deben ser mecánicos debido a que: “Si 10

personas siguen las mismas reglas y alcanzan los mismo resultados, se dice

que esas reglas son objetivas” de esta manera se obtienen 3 beneficios:

1. Podemos hacer pruebas de las ideas antes de ponerlas en práctica

2. Podemos ser más objetivos y menos emotivos.

3. Podemos hacer más trabajo e incrementar nuestras oportunidades

- 61 -

Estos sistemas cuentan con 3 características principales:

1. Seguimiento de la tendencia: Operan en el sentido de las tendencias a

partir de señales de compra que se van desarrollando que serian un caso dado

el precio más bajo (compra) y el precio más alto (venta)

2. Contra tendencia: Comprar en un apoyo y vender en las resistencias.

Comprar/vender cuando se rompen las líneas de tendencia. Utilizar los

osciladores como señales de compra o venta en los momentos que éste se

encuentre señal de sobrevendido o sobre comprado.

3. Reconocimiento de patrones tanto visuales como estadísticos.

De esta manera el autor diseña un plan de 5 pasos para realizar un sistema de

trading:

1. Comenzar con un concepto

2. Transformarlo en un conjunto de normas objetivas

3. Verificarlo visualmente en los gráficos

4. Comprobarlo formalmente por ordenador

5. Evaluar los resultados

Beneficios:

Elimina la incertidumbre

Elimina la necesidad de tomar decisiones constantemente

- 62 -

Sus resultados se pueden respaldar con datos estadísticos

Ayuda a controlar el riesgo

Disciplina

Elimina la emotividad humana

Las pérdidas se reducen

Limitantes:

Es una medida únicamente de análisis técnico

Funciona bajo ciertos supuestos de mercado que en algunos contextos

no se dan

Disyuntiva entre riesgo y rentabilidad

2.4.3 Antecedentes de sistemas de trading

La historia de estos sistemas es relativamente corta, desconocida y llena de

incertidumbre. Con la introducción de los computadores al mundo bursátil se

abrieron muchas puertas para las nuevas herramientas e instrumentos que

ayudaran a la innovación financiera. Lo difícil es que no existen autores o

creadores como tal de la mayoría de estas ideas, en realidad son un conjunto

de pequeñas ideas o herramientas. En los 80’s en Wall-Street se puede decir

existieron sistemas de trading pero con diferentes finalidades, tales como

programas que servían realizar un conjunto de órdenes al mismo tiempo. La

mayoría de estas creaciones fueron enfocadas hacia la parte operativa con