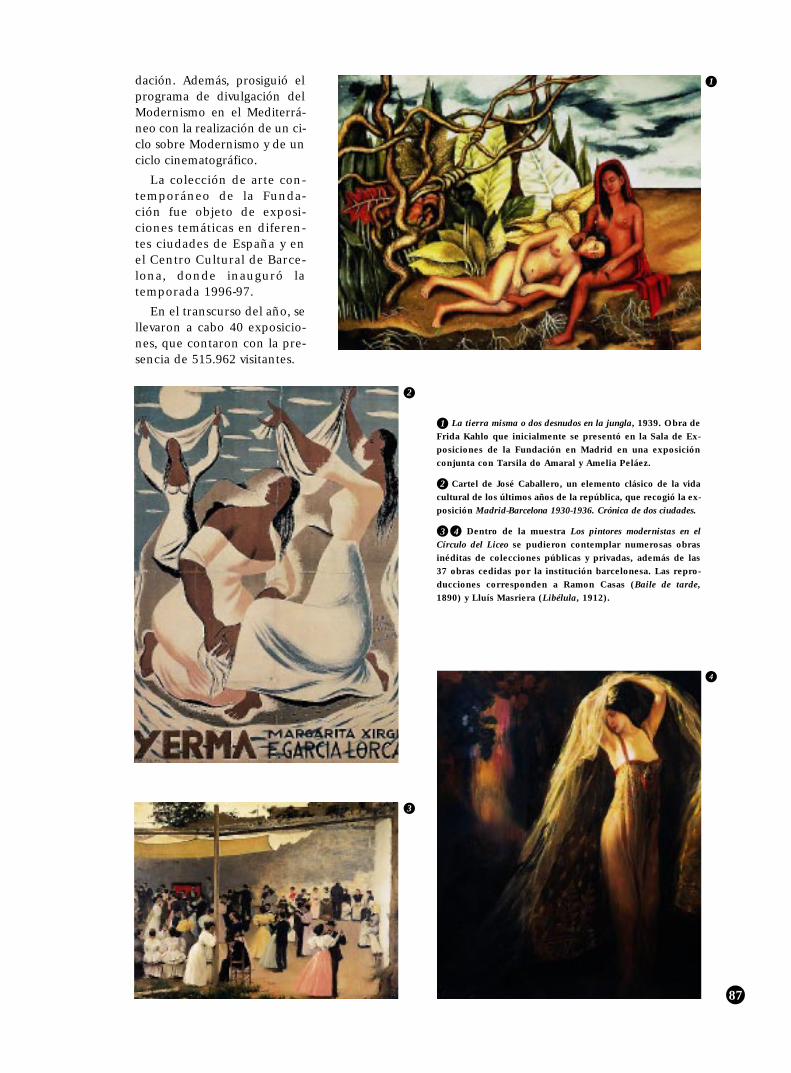

1997 · 4 asamblea general 6 consejo de ... juana cort padilla enric crous millet ... josé miguel...

TRANSCRIPT

CAJA DE AHORROS Y

PENSIONES DE BARCELONA

19 9 7

I n f o r m e a n u a l

D A T O S M Á S R E L E V A N T E S

Grupo ”la Caixa”A 3 1 D E D I C I E M B R E , E N M I L L O N E S D E P E S E T A S

VARIACIÓN

1997 1996 ABSOLUTA EN %

Patrimonio neto 624.389 474.092 150.297 31,7Activo total 10.004.147 9.905.786 98.361 1,0Recursos totales de clientes (1) 9.577.142 8.720.588 856.554 9,8Créditos sobre clientes 4.864.714 4.219.850 644.864 15,3Resultado después de impuestos y de minoritarios 94.133 70.544 23.589 33,4

( 1 ) I N C L U Y E L O S R E C U R S O S A J E N O S D E B A L A N C E , N E T O S D E L A S C E S I O N E S D E D E U D A A E M P R E S A S F I L I A L E S , E L PAT R I M O N I O D E L O S F O N D O S D E I N V E R S I Ó N ,L O S F O N D O S D E P E N S I O N E S Y L O S R E C U R S O S C A P TA D O S P O R L A S F I L I A L E S D E S E G U R O S .

”la Caixa”A 3 1 D E D I C I E M B R E , E N M I L L O N E S D E P E S E T A S

VARIACIÓN

1997 1996 ABSOLUTA EN %

Activo total 8.600.539 8.755.032 (154.493) (1,8)Recursos totales de clientes (1) 8.304.034 7.651.103 652.931 8,5Créditos sobre clientes 4.184.107 3.579.144 604.963 16,9Resultado después de impuestos 62.631 50.037 12.594 25,2

Número de empleados (2) 13.867 13.251 616 4,6Número de oficinas 3.300 3.054 246 8,1Terminales de autoservicio 4.739 4.255 484 11,4

( 1 ) I N C L U Y E L O S R E C U R S O S A J E N O S D E B A L A N C E , N E T O S D E L A S C E S I O N E S D E D E U D A A E M P R E S A S F I L I A L E S , E L PAT R I M O N I O D E L O S F O N D O S D E I N V E R S I Ó N ,L O S F O N D O S D E P E N S I O N E S Y L O S R E C U R S O S C A P TA D O S P O R L A S F I L I A L E S D E S E G U R O S .( 2 ) P L A N T I L L A F I J A A 3 1 D E D I C I E M B R E M Á S P L A N T I L L A N O F I J A M E D I A D E L M E S D E D I C I E M B R E .

Fundación ”la Caixa”E J E R C I C I O 1 9 9 7

NÚMEROUSUARIOS

O ASISTENTES

Programas sociales

«Esplais» 311 962.438Actividades 1.119 2.209.063

Ciencia

Museo de la Ciencia 1 366.043Actividades 349 985.072

Programas culturales

Bibliotecas 53 1.242.892Mediateca 1 70.895Exposiciones 171 987.513Conciertos y actividades musicales 208 53.050Otras actividades 315 83.963

Programas educativos

Actividades 316 443.607Programas de medio ambiente

Actividades 109 422.547Becas para ampliación de estudios en el extranjero (1982-1997) 938

19 9 7

I n f o r m e a n u a l

CAJA DE AHORROS Y PENSIONESDE BARCELONA

D A T O S D E I D E N T I F I C A C I Ó N

CAJA DE AHORROS Y PENSIONES DE BARCELONA, ”la Caixa”, se constituyó el 27 de julio de 1990 por la fusión de Caja de Ahorros y Monte de Piedad de Barcelona, fundada en 1844, y Caja de Pensiones para la Vejez y de Ahorros deCataluña y Baleares, fundada en 1904.

Figura inscrita con el número 1 en el Registro de Cajas de Ahorros de Cataluña de la Dirección General de PolíticaFinanciera del Departamento de Economía y Finanzas de la Generalitat de Cataluña.

El 16 de noviembre de 1990 fue inscrita, con el número 3003, en el Registro Mercantil de Barcelona, en el tomo 20.397,folio 1, hoja n.B-5614, inscripción 1.ª En cuanto al Registro Especial de Cajas Generales de Ahorro Popular del Banco deEspaña, le corresponde el número de codificación 2100.

Los Estatutos de ”la Caixa” han sido aprobados por el Departamento de Economía y Finanzas de la Generalitat deCataluña. Se pueden consultar en el mismo Departamento, en el Banco de España y en el domicilio social de la Entidad.

El Consejo de Administración convoca la Asamblea General Ordinaria dentro del primer semestre natural del año. El anuncio de la convocatoria se publica en el «Boletín Oficial del Estado», en el «Diario Oficial de la Generalitat deCataluña» y, como mínimo, en un diario de amplia difusión en el ámbito de actuación de la Entidad, en el plazo ycondiciones establecidos en los Estatutos de ”la Caixa”. Asimismo, puede convocar la Asamblea General Extraordinariasiempre que lo estime conveniente, de acuerdo con lo que disponen los Estatutos, y dentro de los mismos plazos ycondiciones establecidos para la Asamblea General Ordinaria.

”la Caixa” es miembro del Fondo de Garantía de Depósitos de las Cajas de Ahorros.

Domicilio social: Avenida Diagonal, 621-629 - 08028 BARCELONANúm. de identificación fiscal: G-58 89999/8Teléfono: (93) 404 60 00. Telefax: (93) 339 57 03Télex: 52623-CAVEA E y 50321-CAIX EDirección en Internet: http://lacaixa.es

Í N D I C E

PÁGINA

4 A S A M B L E A G E N E R A L

6 C O N S E J O D E A D M I N I S T R A C I Ó N

7 C O M I S I Ó N D E C O N T R O L

8 D I R E C C I Ó N

1 1 E L G R U P O ” L A C A I X A ” E N 1 9 9 7

1 5 E L G R U P O ” L A C A I X A ” : R A S G O S F U N D A M E N T A L E S

4 5 I N F O R M E D E A U D I T O R Í A Y E S T A D O S F I N A N C I E R O S C O N S O L I D A D O S

4 7 I N F O R M E D E A U D I T O R Í A

4 8 E S T A D O S F I N A N C I E R O S C O N S O L I D A D O S

8 1 O B R A S O C I A L D E ” L A C A I X A ”

8 2 C O M I S I Ó N D E O B R A S S O C I A L E S

8 2 P A T R O N A T O D E L A F U N D A C I Ó N ” L A C A I X A ”

8 3 I N F O R M E D E A C T I V I D A D E S D E L A F U N D A C I Ó N ” L A C A I X A ”

9 2 E S T A D O S F I N A N C I E R O S D E L A O B R A S O C I A L

9 3 P R O P U E S T A D E A C U E R D O S D E L A A S A M B L E A G E N E R A L

4

A S A M B L E A G E N E R A L

a 3 1 d e d i c i e m b r e d e 1 9 9 7

Presidente de Honor

Salvador Millet Bel

Presidente

Juan Antonio Samaranch

Vicepresidente 1.º

Josep-Joan Pintó Ruiz

Vicepresidente 2.º

Enric Alcántara-García Irazoqui

Secretario-Consejero General

Adjunto a la Presidencia

Ricardo Fornesa Ribó

Consejeros Generales

José María Acebes Sánchez

Antonio Aguilera Hernández

Raimon Alabern Montis

Miguel Amorós Tapia

Eduard Amouroux Alemany

Montserrat Andreu Civit

Eduard Andrés Corominas

Enrique de Anguera Bachs

Joan Antolí Segura

Joan Albert Argente Giralt

Mateo Balaguer Fiol

Alejandro Balaguer Pfeiffer

Francesc-Xavier Ballabriga Cases

Albert Batlle Bastardas

Jaume Benages Olivé

Guillermo Benages Ruiz

Rosa Maria Bertran Soler

Joan Blanch Rodríguez

Josep Joaquim Boix Antolín

Salvador Bordes Balcells

Rafael Borràs Betriu

Martín Borrell Pou

Josep Cabau Capell

Antoni Calvo Giné

Josep Canal Roquet-Jalmar

Pilar Capel García

Alfons Cardelús Barcons

Ramon Cardús Llatse

Francisco Carlón Palol

M. del Carmen Carrázquez Quesada

Josep Maria Casals Pont

José Castells Bernis

Luis de Castellví Bosch-Labrús

Josep Maria Claret Sala

Francesc Coll Monné

Marta Corachán Cuyás

Enric Corominas Vila

Juana Cort Padilla

Enric Crous Millet

Martín Cruells Montasell

Joan Baptista Culla Clarà

Marià Curto Forés

Ignasi de Delàs de Ugarte

Josep Antoni Díaz Salanova

Juan Agustín Ejarque Royo

Lluís Elias Viñeta

Ohanes Emirkanian Boyadjian

Carles Esgleyas Manent

Ramon Fàbrega Sala

M. Lourdes Fàbrega Sánchez

Josep Maria Ferré Rom

Santiago Fisas Mulleras

Emilio Fontanals Jarque

Manel Fuster Pitarch

Salvador Gabarró Serra

Antonio Gallego Zurdo

Amelia García Álvarez

Manuel García Biel

Javier Garulo Franquesa

Fernando Giménez Pascual

Joan Giraut Cot

Josep Maria Giró París

Maria del Carme Gomà Raich

Juan Manuel González González

José Antonio González López

Antoni Jaume Gorgues Gorgues

Albert Gras Pahissa

Pere Grau Buldú

Antonio Hidalgo de la Rosa

Francesc Xavier del Hoyo Bernat

Jaume Iglesias Sitjes

Josep Janés Tutusaus

Lluís Jerez Fontao

Ma. Teresa Jiménez Castro

Vicenç Lluís Jordi Manent

Josep Lluís Jové Vintró

Consuelo Junco Vinuesa

Lluís López Juvés

Josep Magriñà Poblet

Joan Marginet Sorribes

Josep Marimón Casanellas

Josep Mariné Guardiola

Pere Marra Rosés

Maria Isabel Martínez García

Joan Mas Dordal

Miquel Mas Miró

Josep Massó Padró

Jordi Mateu Mateu

Francesc Medán Juanmartí

Maria Teresa de Miguel Gasol

Josep Millàs Estany

Fèlix Ma. Millet Tusell

Julio Miralles Balagué

Josep Mitjans Boada

Jordi Molina Bel

Alfred Molinas Bellido

Damián Montes Martínez

José Montilla Aguilera

Carlos de Montoliu Carrasco

Eduard Moreno Ibáñez

Miquel Muntané Muixench

Antoni Ma. Muntañola Castelló

Jordi Muria Lovera

Josep Maria Murillo Fondevilla

Joaquim de Nadal Caparà

Joaquim Nadal Farreras

Francesc Olivella Company

Vicenç Oller Compañ

Jordi Oller Piñol

Teresa Palacios Salvador

Albert Josep Palau Esteve

Pere de Palol Salellas

Maria Isabel Panadés Cervera

Andreu Parietti Lliteras

Judit Pascual Francés

Lluís Permanyer Lladós

José Piera Porta

Josep Pont Sans

Josep Maria Puig Salellas

Eduard Puig Vayreda

Mariano Pujol Poch

Anton Maria Pàmies Martorell

Maria Assumpció Rafart Serra

Manuel Raventós Negra

Carles Reitg Hernàndez

Joaquim Rey Llobet

Josep Maria Riba Satorras

Andrés Ribas Costa

Francesc Ribas Sala

Joan Riera Ribas

Luis Rigat Tortoricci

Jordi Rivas Canals

Antonio Roca García

Martí Rosàs Pujol

Pere Rotger Llabrés

Maria Carmen Sala Martínez

Ernest Sanclement Vallespí

Josep Antoni Segarra Torres

Mariano Serra Planells

Caterina Serrano Barba

Gonçal Serrate Cunill

Rosa Maria Seró Martí

Joan Sierra Fatjó

Antoni Siurana Zaragoza

Joan Lluís Solé Senan

Francesc Solà Busquets

Josep Solà Sánchez

Ramon Sostres Aytés

Francisco Javier Toldrà Nogué

Lluís Tomás Carreras

Josep Torras Porras

Joan Lluís Tous Álvarez

Francesc Tutzó Bennasar

Carles Vidal Bové

Joan Vilalta Boix

Ramon Vilardell Mitjaneta

Jaume Vilella Motlló

5

Dirección General

Director General

José Vilarasau Salat

Directores Generales Adjuntos Ejecutivos

Isidro Fainé Casas

Antonio Brufau Niubó

Directores Generales Adjuntos

Antonio Massanell Lavilla

Tomás Muniesa Arantegui

Rosa María Cullell Muniesa

6

C O N S E J O D E A D M I N I S T R A C I Ó N

a 3 1 d e d i c i e m b r e d e 1 9 9 7

Presidente

Juan Antonio Samaranch

Vicepresidente 1.º

Josep-Joan Pintó Ruiz

Vicepresidente 2.º

Enric Alcántara-García Irazoqui

Secretario-Consejero General

Adjunto a la Presidencia

Ricardo Fornesa Ribó

Vocales

Joan Antolí Segura

Francesc-Xavier Ballabriga Cases

Ramon Cardús Llatse

Marta Corachán Cuyás

Lluís Elias Viñeta

Ramon Fàbrega Sala

Maria Isabel Gabarró Miquel

Maria del Carme Gomà Raich

Lluís López Juvés

Josep Marimón Casanellas

Maria Teresa de Miguel Gasol

Julio Miralles Balagué

Joaquim de Nadal Caparà

Maria Assumpció Rafart Serra

Manuel Raventós Negra

Josep Torras Porras

Joan Vilalta Boix

Dirección General

Director General

José Vilarasau Salat

Directores Generales Adjuntos Ejecutivos

Isidro Fainé Casas

Antonio Brufau Niubó

Directores Generales Adjuntos

Antonio Massanell Lavilla

Tomás Muniesa Arantegui

Rosa María Cullell Muniesa

7

C O M I S I Ó N D E C O N T R O L

a 3 1 d e d i c i e m b r e d e 1 9 9 7

Presidente

Enric Corominas Vila

Secretario

Antoni Siurana Zaragoza

Vocales

Rosa Maria Bertran Soler

Maria Lourdes Fàbrega Sánchez

Jaume Iglesias Sitjes

Ma. Teresa Jiménez Castro

Vicenç Lluís Jordi Manent

Fèlix Ma. Millet Tusell

Francisco Javier Toldrà Nogué

Dirección General

Director General

José Vilarasau Salat

Directores Generales Adjuntos Ejecutivos

Isidro Fainé Casas

Antonio Brufau Niubó

8

D I R E C C I Ó N

a 3 1 d e d i c i e m b r e d e 1 9 9 7

Dirección General

José Vilarasau Salat

Direcciones Generales Adjuntas Ejecutivas

Isidro Fainé Casas

Antonio Brufau Niubó

Direcciones Generales Adjuntas

Antonio Massanell Lavilla

Tomás Muniesa Arantegui

Rosa María Cullell Muniesa

Direcciones Adjuntas

Joan Sogues Pibernat

Fernando Ramírez Mazarredo

Antoni Vila Bertran

Subdirecciones Generales

Andrés Pita Bergua Recursos Humanos

Jesús Escolano Cebolla Riesgo y Extranjero

Sebastià Sastre Papiol Asesoría Jurídica

Luis Furnells Abaunz Organización y Sistemas de Información

Luis Rullán Colom Calidad

José Antonio Ruiz-Garma Martínez Gestión de Riesgos Especiales

Directores de Área

Ricardo Agramunt Lamúa Marketing y Acción Comercial

Julián Cabanillas Moreno Gestión de Servicios Generales

Fernando Cánovas Atienza Gestión de Activos Financieros y Tesorería

Josep M. Carrau Ramon Servicio de Estudios

Pere Huguet Vicens Gestión Estratégica Aplicada

Joan Llopis Caldero Auditoría

Mª Victòria Matia Agell Administración de Servicios y Banca Electrónica

Asunción Ortega Enciso Mercado de Capitales

Javier José Paso Luna Asesoría Fiscal

Ramón José Rius Palleiro Tecnología de Informática y Telecomunicaciones

Manuel Rosales Acín Seguridad

Joaquim Vilar Barrabeig Intervención, Contabilidad y Control de Gestión

Javier Zuloaga López Comunicación y Relaciones Externas

Alfonso Maristany Cucurella División Internacional

Félix Alegre Conca División Extranjero

Direcciones Territoriales

Àngel Monell Planes Dirección Área Corporativa de Barcelona

Jesús Maria Zabalza Lotina Dirección Territorial Madrid-Castilla La Mancha

Manuel Romera Gómez Dirección Territorial Sur

Àngel Pes Guixà Delegación General Barcelona Sur

José Miguel Guardiet Gil Delegación General Barcelona Centro-Gràcia

Juan San Miguel Chápuli Delegación General Sarrià-Les Corts

Jesús Ángel Díaz Gómez Delegación General Horta-Sant Andreu

Climent Vilella Capallera Delegación General Cinturón de Barcelona

Joan Fàbrega Cardelús Delegación General Vallès-Penedès

Miquel Daurella Planes Delegación General Maresme

Josep Herrero Mateu Delegación General Bages-Osona

Rafael García García Delegación General Girona

Robert Leporace Roig Delegación General Tarragona

Josep Maria Sabaté Pla Delegación General Lleida

Josep Maria Monrabà Martí Delegación General Adjunta Lleida

José Francisco Conrado de Villalonga Delegación General Baleares

Jaime García Blasco Delegación General Madrid

Ángel García Llamazares Delegación General Centro

Juan José Muguruza Angulo Delegación General Norte

Evaristo del Canto Canto Delegación General Noroeste

Juan Reguera Díaz Delegación General Adjunta Andalucía Occidental

Francisco Cornejo Castillo Delegación General Adjunta Andalucía Oriental

Ángel Santiago Esteban Serrano Delegación General Canarias

Juan A. Odriozola Fernández-Miranda Delegación General Comunidades Autónomas Valencia y Murcia

Pere Guardiola Tey Delegación General Mercado Institucional de Barcelona

Fundación ”la Caixa”

Alejandro Plasencia García Vicepresidente

Lluís Monreal Agustí Director General

Lluís Reverter Gelabert Secretario General

9

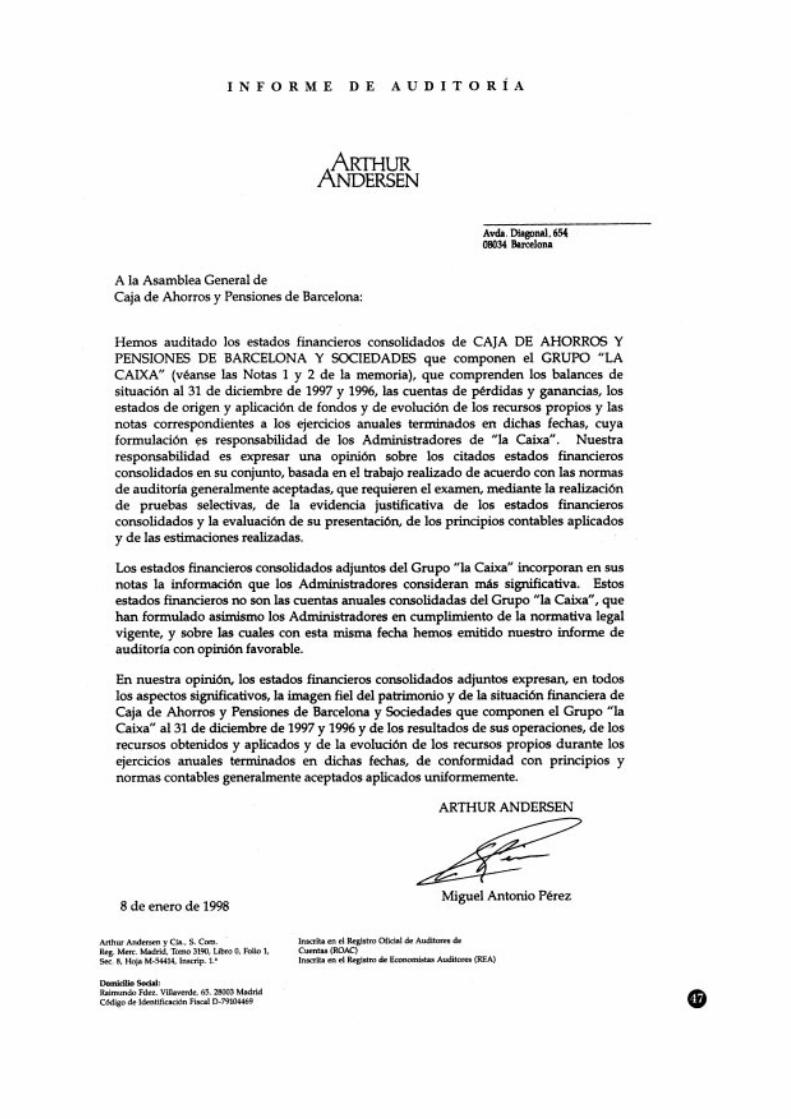

Señor José Vilarasau, director general de ”la Caixa”.

Señor Juan Antonio Samaranch, presidente de ”la Caixa”.

E L G R U P O ” L A C A I X A ” E N 1 9 9 7

11

El Grupo ”la Caixa” ha obtenido un

resultado neto de 94.133 millones de pese-

tas en el ejercicio 1997, un 33% más que

en 1996. Este importante resultado ha per-

mitido un aumento significativo del presu-

puesto destinado a su actividad social en la

que, a través de la Fundación ”la Caixa” y

cada vez en mayor variedad de áreas, sigue

cubriendo necesidades y carencias de

nuestra sociedad. ”la Caixa” ha aprobado

un presupuesto para su Obra Social de

20.237 millones de pesetas para el ejercicio

1998, lo que representa un incremento de

más de 5.000 millones de pesetas respecto

al presupuesto de 1997.

Los recursos totales de clientes que ges-

tiona el Grupo ”la Caixa” han seguido cre-

ciendo durante 1997 hasta superar los 9,5

billones de pesetas, reflejando la confianza

que los clientes depositan en el Grupo. Ga-

rantizar la seguridad de los recursos de

clientes es el pilar básico sobre el que des-

cansa la política de la Entidad. Por esta

razón se han adoptado siempre posturas

conservadoras en las inversiones y se ha

prestado una especial atención a la calidad

de las garantías, logrando de este modo

que casi un 65% del total del balance del

Grupo esté invertido en activos considera-

dos de seguridad total o máxima.

Cada vez más, la orientación de la Enti-

dad se centra en ofrecer un servicio de

banca universal al mayor número de clien-

tes. Para ”la Caixa”, el crecimiento sigue

siendo una forma de garantizar el futuro,

al poder disponer de mayores y mejores

oportunidades para competir. Por ambos

motivos, el Grupo ”la Caixa” ha continua-

do con su plan de expansión de oficinas

con objeto de estar más cerca aún de los

clientes. La red de distribución se compo-

ne de 3.612 oficinas, de las que práctica-

mente la mitad ya se encuentran situadas

fuera del territorio tradicional de Cataluña

y Baleares. En los tres últimos ejercicios se

han incorporado 1.091 oficinas, tanto por

la vía de apertura de nuevas oficinas como

por la adquisición de entidades bancarias.

La estrategia de expansión desarrollada

masivamente a partir de 1990 en todo el

territorio español está demostrando ser

acertada pues el conjunto de las nuevas

oficinas, una vez transcurrido el período

de maduración, contribuyen de forma im-

portante a los resultados del Grupo.

Adicionalmente, el plan de expansión

ha supuesto la creación y consolidación de

2.877 puestos de trabajo en los tres últimos

ejercicios. En 1997 se ha firmado un acuer-

do con los sindicatos para incorporar,

como empleados fijos, a los casi 1.000

aprendices que actualmente prestan servi-

cio en la Entidad. Dicho acuerdo también

reconoce que, a partir de ahora, las nuevas

contrataciones adquieran el carácter de

fijo al cumplirse el primer año de contrato.

El aumento de la plantilla se ha concentra-

do en la expansión territorial y se han

mejorado, al mismo tiempo, los ratios de

productividad. En el ejercicio 1997 han se-

guido mejorando el resultado neto por

empleado (6,5 millones de pesetas) y los

recursos totales de clientes por empleado

(616 millones de pesetas). Esta línea de

descentralización de la gestión ha permi-

tido que el número de empleados en los

servicios centrales de ”la Caixa” sólo repre-

sente el 7,1% de la plantilla total.

La vocación de ”la Caixa” de ofrecer un

servicio de banca universal exige tener muy

en cuenta las necesidades de los clientes y

estar cerca de ellos, ofreciéndoles todo tipo

de productos y servicios. Para lograrlo es

imprescindible trabajar con calidad, motivo

por el cual toda la organización de ”la Cai-

xa” se ha comprometido con la atención al

cliente y el buen servicio. En este sentido,

”la Caixa” está realizando un gran esfuerzo

para conocer la opinión de sus clientes con

objeto de identificar posibles errores y co-

rregir las causas que los originan.

El deseo de ”la Caixa” de responder a las

necesidades de los clientes conlleva ofrecer

una amplia gama de productos y servicios

que se adapten a las particularidades de

cada uno de ellos. Los clientes tienen a su

disposición más de 150 productos y servi-

cios que les permiten rentabilizar sus aho-

rros, obtener financiación y operar a través

de los diferentes servicios y medios de

pago. En particular, en el ejercicio 1997 se

ha producido un importante crecimiento

de los fondos de inversión y ha habido

importantes colocaciones de títulos en bol-

sa. En este sentido, el Grupo ”la Caixa” ha

ampliado su extensa oferta de fondos de

inversión, consiguiendo que su patrimonio

supere los 2,2 billones de pesetas. Por otra

parte, en 1997 ”la Caixa” se ha convertido

en uno de los mayores colocadores del mer-

cado de títulos de compañías privatizadas.

Asimismo, la vocación de proximidad ha

hecho que se implante un nuevo diseño de

oficina en el que no existen barreras físicas

que impiden la acción comercial y la comu-

nicación con los clientes, lo que facilita un

trato personalizado. Al mismo tiempo se

están fomentando las zonas de autoservicio

y se han adoptado las últimas medidas de

seguridad. El Grupo dispone de una red de

4.739 cajeros automáticos y de 67.550 ter-

minales punto de venta que en 1997 han

generado un volumen conjunto de más de

200 millones de operaciones. Toda esta

inversión en tecnología permite aumentos

constantes en el volumen de actividad de

las oficinas y mejoras en los ratios de pro-

ductividad. De este modo, el ratio de efi-

ciencia (gastos de explotación respecto del

margen ordinario) ha pasado del 67,7% en

1995 al 62,5% en 1997. Ello ha permitido

liberar de trabajos administrativos al perso-

nal de la red y de los servicios centrales,

ganando tiempo para la gestión.

De igual manera y en relación con la

apuesta tecnológica, ”la Caixa” constituyó

en 1996 el Comité Euro encargado de anti-

cipar, proponer e impulsar las medidas

necesarias para poder ofrecer a los clien-

tes, desde el 1 de enero de 1999, todos los

productos y servicios en euros. El Grupo

”la Caixa” considera la entrada en vigor de

la moneda única como un reto y una opor-

tunidad para seguir aportando valor añadi-

do a los clientes.

Para mantener un crecimiento que ga-

rantice el futuro, ”la Caixa” debe obtener

elevados niveles de rentabilidad. En este

sentido, el resultado del ejercicio 1997

atribuido al Grupo, después de impuestos

y minoritarios, alcanza los 94.133 millones

de pesetas, con un aumento del 33%. Este

resultado, enmarcado en un contexto de

reducción de tipos de interés y un crecien-

te nivel competitivo, supone una rentabili-

dad neta del 18% sobre recursos propios.

El conjunto de actividades del Grupo ha

aportado una rentabilidad equivalente a

más de cuatro veces el rendimiento neto

de la deuda pública española a 10 años.

Garantizar un crecimiento sostenido

exige disponer de un adecuado nivel de re-

cursos propios. El ratio de solvencia del

Grupo ”la Caixa” alcanza el 12,3%, calcula-

do de acuerdo con la normativa vigente,

por encima del 8% mínimo exigido, situan-

do el exceso de recursos propios computa-

bles en 230.000 millones de pesetas. Por su

parte, los recursos propios contables del

Grupo alcanzan los 625.000 millones de

pesetas, con un incremento respecto a

1996 de 150.000 millones de pesetas. Dicho12

aumento recoge, además del resultado

del ejercicio 1997, el efecto de la actuali-

zación de balances que han aplicado las

principales empresas participadas del

Grupo ”la Caixa”, cuyo impacto en los re-

cursos propios ha sido de 65.000 millones

de pesetas.

Durante el ejercicio 1997, ”la Caixa” ha

consolidado su tradicional política de in-

versiones en distintos sectores de la econo-

mía no relacionados con la actividad finan-

ciera, atendiendo siempre a criterios de

seguridad, estabilidad y rentabilidad, cen-

trándose en los sectores de servicios, ener-

gía y telecomunicaciones. Las compañías a

las que se ha dirigido la inversión tienen

una probada historia de resultados e im-

portantes expectativas de crecimiento.

Responde a estos criterios el aumento de

las inversiones en Telefónica de España,

SA y en Repsol, SA durante los ejercicios

de 1995 a 1997. Esta estrategia ha permiti-

do reducir la incidencia de la evolución de

los tipos de interés en los resultados del

Grupo ”la Caixa”. Al mismo tiempo, la

gran calidad de las inversiones ha aporta-

do elevadas rentabilidades, así como la

acumulación de importantes plusvalías

que para los valores cotizados ascienden al

final de 1997 a medio billón de pesetas,

garantizando, aún más si cabe, la seguri-

dad de los recursos de nuestros clientes.

Por sus orígenes constitutivos, ”la Caixa”

tiene como uno de sus fines básicos la

financiación y sostenimiento de actividades

de carácter social, asistencial y cultural.

Cada año destina una parte importante de

su resultado a financiar su Obra Social.

Para el ejercicio 1998, el presupuesto de la

Obra Social supera los 20.000 millones de

pesetas, cubiertos en su mayor parte con la

aportación de ”la Caixa” para 1998, convir-

tiéndola en una de las mayores del mundo.

La Fundación ”la Caixa” gestiona los recur-

sos destinados a la Obra Social y centra sus

actividades en complementar las tareas

sociales y culturales que realizan las insti-

tuciones públicas o privadas, identificando

y ayudando a resolver nuevas necesidades

sociales. Luchar contra el Alzheimer y

otras enfermedades neurodegenerativas,

potenciar proyectos relacionados con la

infancia y la tercera edad, así como mante-

ner las líneas de trabajo ya iniciadas contra

el sida son los principales objetivos que se

ha marcado la Obra Social de ”la Caixa”

para los próximos años. Por otra parte, la

ya tradicional actividad de divulgación

científica se ha incrementado durante

1997 con la incorporación del Museo de la

Ciencia de Alcobendas (Madrid), que ten-

drá la misma orientación del Museo de la

Ciencia de Barcelona: hacer que la ciencia

sea comprensible y accesible a todos los

ciudadanos. Una atención especial han

merecido los centros para la tercera edad,

cuya red se ha visto incrementada durante

1997 en 300 centros. Asimismo, se ha

aumentado de 80 a 100 el número de becas

otorgadas para realizar estudios de posgra-

do en el extranjero. Por último, durante

1997 se ha constituido la Fundación Caixa-

Bank en Andorra.

Finalmente, en el ejercicio 1998 el Gru-

po ”la Caixa” seguirá con su política de

servicio y proximidad al cliente. Para ello,

continuará el plan de expansión de ofici-

nas, aumentando y mejorándose la distri-

bución de sus productos y servicios, inci-

diendo en el uso de canales alternativos a

la red tradicional (nuevas oficinas más ági-

les, cajeros automáticos, ServiCaixa, In-

ternet, etc.). De igual modo, será el ejerci-

cio de consolidación para la llegada de la

moneda única, lo que exigirá seguir adap-

tando la organización a este marco econó-

mico, con el fin de reforzar la competitivi-

dad del Grupo ”la Caixa” para continuar

siendo una entidad líder en el nuevo con-

texto europeo.

13

proves

S E G U R I D A D

R E N T A B I L I D A D

C R E C I M I E N T O

C A L I D A D

D I S T R I B U C I Ó N D E L O S

R E S U L T A D O S A L A O B R A S O C I A L

P R O D U C T I V I D A D

L I Q U I D E Z Y C O N T R O L D E

R I E S G O S D E M E R C A D O

C O N F I G U R A C I Ó N D E L G R U P O

P R O T E C C I Ó N E N L A S O F I C I N A S

1

2

3

4

5

6

7

8

9

Esta sección del Informe Anual 1997proporciona la perspectiva y el análisis dela Dirección sobre la situación y laevolución económica y financiera del Gru-po ”la Caixa” correspondiente a los ejer-cicios anuales terminados el 31 de di-ciembre de 1997, 1996 y 1995. Este análisisse centra en las estrategias, los objetivos yla evolución del Grupo a través de los prin-cipales conceptos utilizados para controlarsu situación y su evolución económica yfinanciera global.

El análisis está basado en los estadosfinancieros consolidados del Grupo ”la Caixa” que se incluyen junto con elinforme de auditoría en este InformeAnual 1997 a partir de la página 45.

Un primer apartado presenta a doblepágina el contenido de esta sección,formato que permite una visualizaciónrápida de la evolución del Grupo ydestaca los aspectos más significativos decada concepto. Los siguientes apartadoscontienen los comentarios sobre lasestrategias, los objetivos y la evolucióndel Grupo ”la Caixa” referidos a cadaconcepto, una descripción y análisis delos resultados obtenidos y también gráfi-cos e información de soporte.

E L G R U P O ” L A C A I X A ” : R A S G O S F U N D A M E N T A L E S

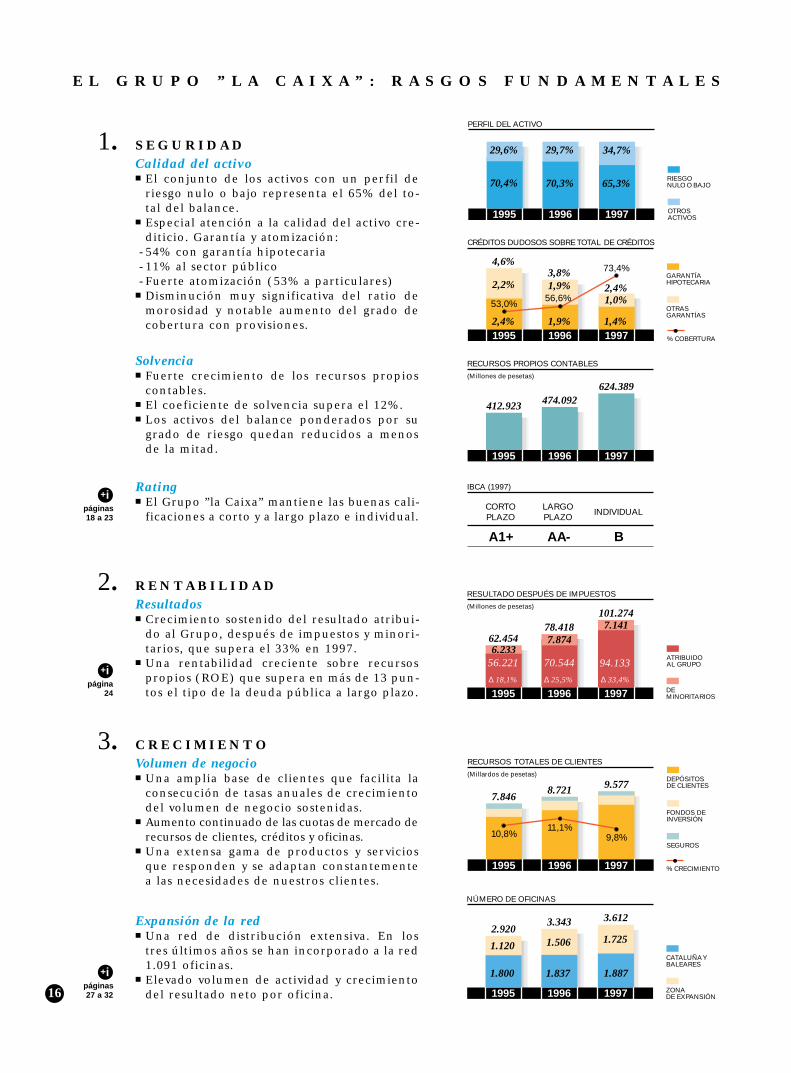

16

1. S E G U R I D A DCalidad del activo■ El conjunto de los activos con un per fil de

riesgo nulo o bajo representa el 65% del to-tal del balance.

■ Especial atención a la calidad del activo cre-diticio. Garantía y atomización:

- 54% con garantía hipotecaria- 11% al sector público- Fuerte atomización (53% a particulares)

■ Disminución muy significativa del ratio demorosidad y notable aumento del grado decobertura con provisiones.

Solvencia■ Fuerte crecimiento de los recursos propios

contables.■ El coeficiente de solvencia supera el 12%.■ Los activos del balance ponderados por su

grado de riesgo quedan reducidos a menosde la mitad.

Rating■ El Grupo ”la Caixa” mantiene las buenas cali-

ficaciones a corto y a largo plazo e individual.

2. R E N T A B I L I D A DResultados■ Crecimiento sostenido del resultado atribui-

do al Grupo, después de impuestos y minori-tarios, que supera el 33% en 1997.

■ Una rentabilidad creciente sobre recursospropios (ROE) que supera en más de 13 pun-tos el tipo de la deuda pública a largo plazo.

3. C R E C I M I E N T OVolumen de negocio■ Una amplia base de clientes que facilita la

consecución de tasas anuales de crecimientodel volumen de negocio sostenidas.

■ Aumento continuado de las cuotas de mercado derecursos de clientes, créditos y oficinas.

■ Una extensa gama de productos y serviciosque responden y se adaptan constantementea las necesidades de nuestros clientes.

Expansión de la red■ Una red de distribución extensiva. En los

tres últimos años se han incorporado a la red1.091 oficinas.

■ Elevado volumen de actividad y crecimientodel resultado neto por oficina.

PERFIL DEL ACTIVO

OTROSACTIVOS

70,4%

1995

29,6%

70,3%

29,7%

1996

65,3%

1997

34,7%

RIESGONULO O BAJO

CRÉDITOS DUDOSOS SOBRE TOTAL DE CRÉDITOS

1,4%

1,0%

1,9%

1,9%

2,4%

2,2%

53,0%

73,4%

1995 1996 1997

2,4%3,8%

4,6%

% COBERTURA

OTRASGARANTÍAS

GARANTÍAHIPOTECARIA

56,6%

ATRIBUIDOAL GRUPO

RESULTADO DESPUÉS DE IMPUESTOS

(Millones de pesetas)

1995 1996 1997

6.2337.874

56.221 70.544

∆ 18,1% ∆ 25,5%

101.274

94.133

7.14178.418

∆ 33,4%

62.454

DEMINORITARIOS

DEPÓSITOSDE CLIENTES

RECURSOS TOTALES DE CLIENTES

(Millardos de pesetas)

1995 1996 1997

10,8% 9,8%

9.5778.7217.846

11,1%

FONDOS DEINVERSIÓN

SEGUROS

% CRECIMIENTO

IBCA (1997)

A1+ AA- B

CORTOPLAZO

LARGOPLAZO INDIVIDUAL

RECURSOS PROPIOS CONTABLES

(Millones de pesetas)

1995 1996 1997

624.389474.092412.923

E L G R U P O ” L A C A I X A ” : R A S G O S F U N D A M E N T A L E S

1995 1996 1997

1.8871.8371.800

1.120 1.506 1.725

3.612

NÚMERO DE OFICINAS

3.3432.920

ZONADE EXPANSIÓN

CATALUÑA YBALEARES

+ipágina

24

+ipáginas

27 a 32

+ipáginas

18 a 23

17

4. C A L I D A DLas cosas bien hechas desde el primer momento■ La Calidad, un compromiso de la Dirección.■ Desarrollo del método que normaliza el pro-

ceso de mejora de la calidad.

5. D I S T R I B U C I Ó N D E L O S R E S U LT A D O S A L A O B R A S O C I A LAportación para actividades de interés social■ La aportación a la Obra Social para 1998

representa el 30% del resultado de ”la Caixa”del ejercicio 1997 y asciende a 18.800 millo-nes de pesetas.

■ La Fundación ”la Caixa” ha gestionado un pre-supuesto de 15.000 millones de pesetas en 1997.

6. P R O D U C T I V I D A DOrganización y eficiencia■ Una organización descentralizada y eficiente

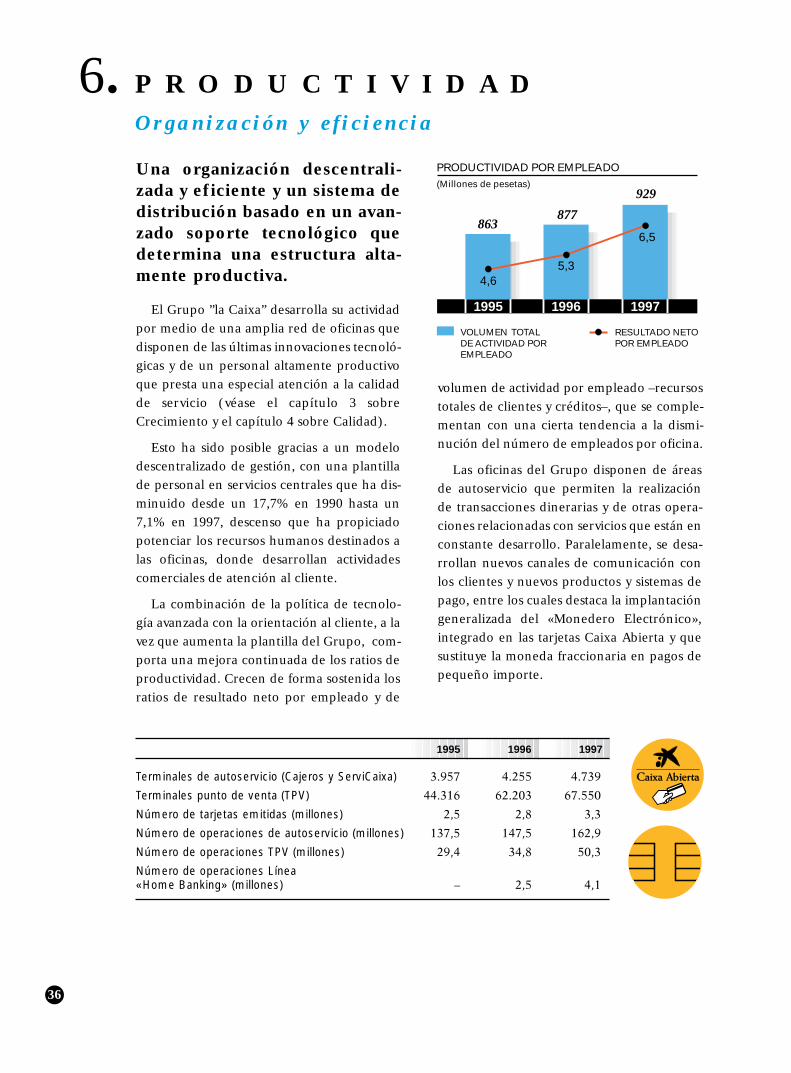

y un sistema de distribución basado en unavanzado soporte tecnológico que determinauna estructura altamente productiva.

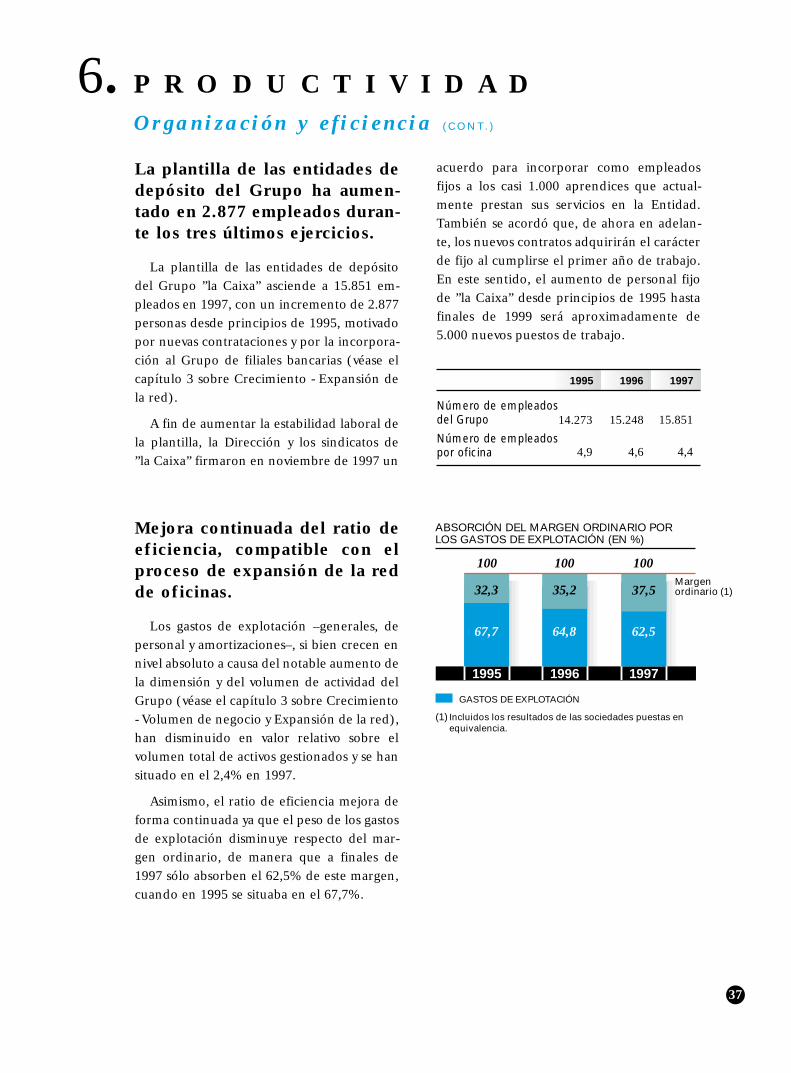

■ La plantilla de las entidades de depósito delGrupo ha aumentado en 2.877 empleadosdurante los tres últimos ejercicios.

■ Mejora continuada del ratio de eficiencia,compatible con el proceso de expansión dela red de oficinas.

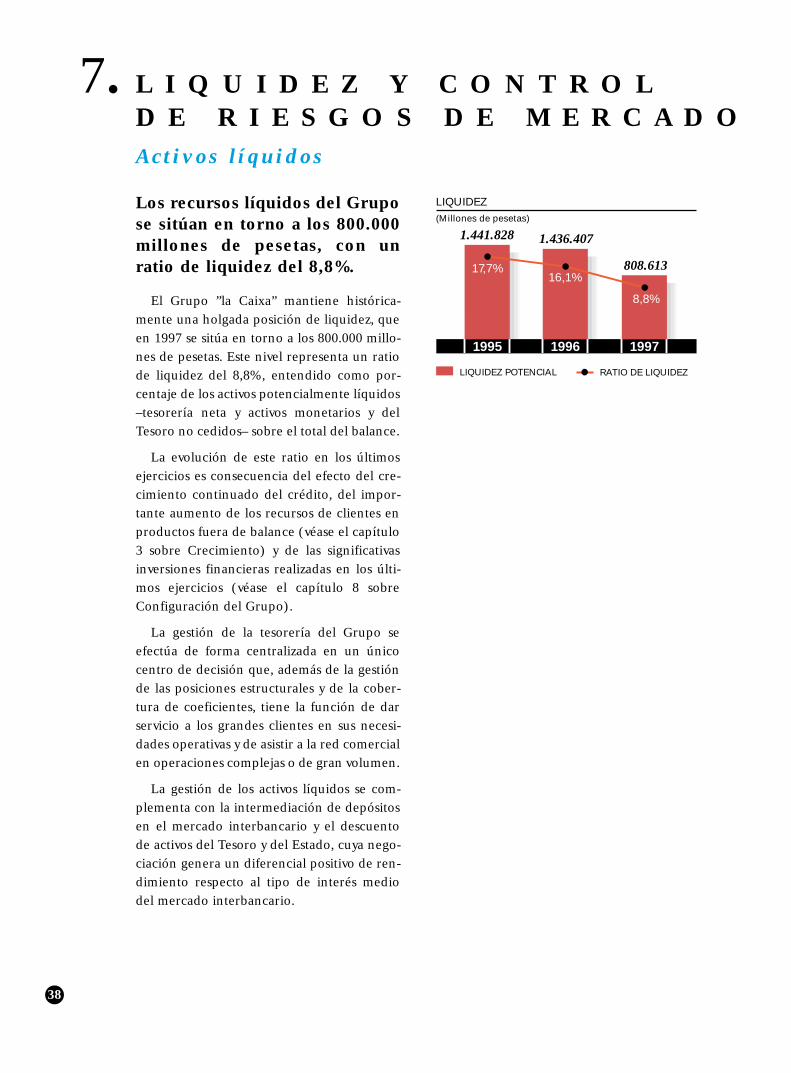

7. L I Q U I D E Z Y C O N T R O L D ER I E S G O S D E M E R C A D OActivos líquidos■ Los recursos líquidos del Grupo se sitúan

entorno a los 800.000 millones de pesetas,con un ratio de liquidez del 8,8%.

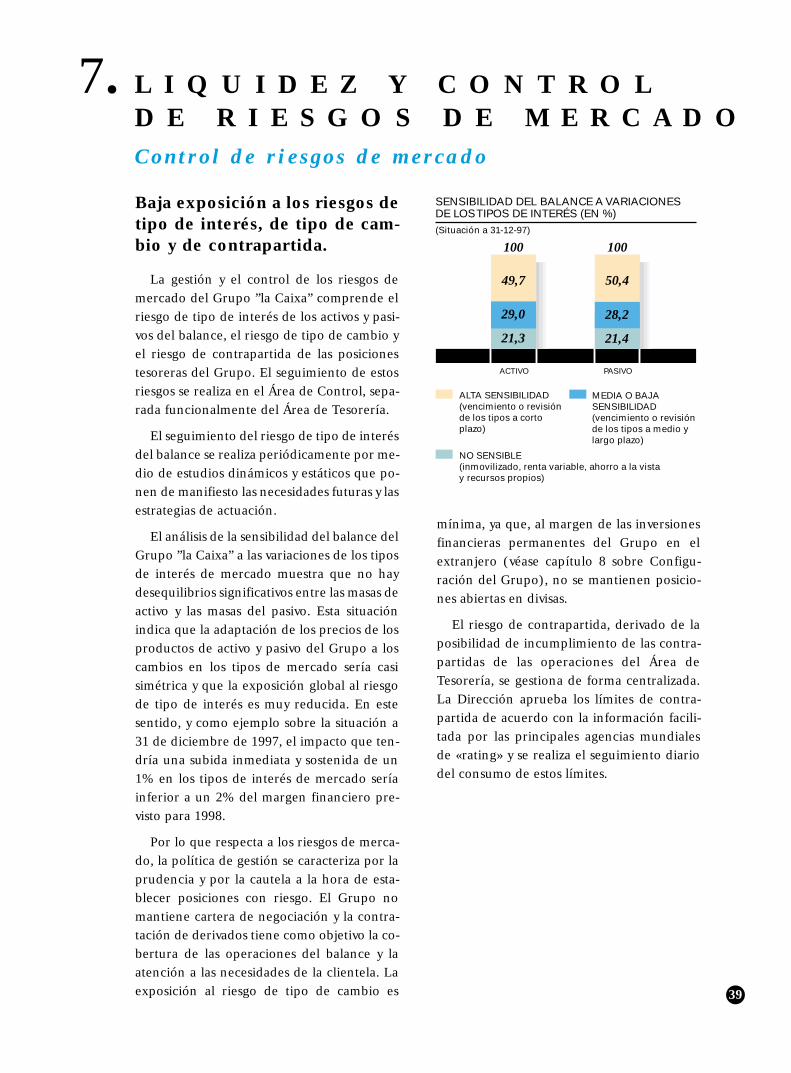

Control de riesgos de mercado■ Baja exposición a los riesgos de tipo de inte-

rés, de tipo de cambio y de contrapartida.

8. C O N F I G U R A C I Ó N D E L G R U P ODiversificación y rentabilidad■ Un amplio Grupo financiero que ofrece todos

los productos de banca universal y de finan-ciación especializada.

■ Un Grupo asegurador y un Grupo inmobilia-rio que complementan la actividad financiera.

■ Unas importantes inversiones financieras queaportan unos resultados crecientes y con ele-vadas plusvalías latentes a valor de mercado.

9. P R O T E C C I Ó N E N L A S O F I C I N A SEstrategia de seguridad■ Un modelo de oficina orientado a la atención

personalizada al cliente que incorpora medi-das de seguridad tecnológicamente avanzadas.

■ Una orientación a la protección de las perso-nas a partir de la protección del efectivo quese traduce en un índice muy bajo de atracos.

1995 1996 1997

PRODUCTIVIDAD POR EMPLEADO

(Millones de pesetas)

863877

929

4,65,3

6,5

RESULTADO NETOPOR EMPLEADO

VOLUMEN TOTALDE ACTIVIDADPOR EMPLEADO

1995 1996 1997

LIQUIDEZ

(Millones de pesetas)

1.441.828 1.436.407

808.61317,7%

8,8%

RATIO DELIQUIDEZ

LIQUIDEZPOTENCIAL

16,1%

RESULTADOSPOR PUESTA ENEQUIVALENCIA

84.591

RESULTADOS DE LAS INVERSIONES FINANCIERAS(ANTES DE IMPUESTOS)

(Millones de pesetas)

1995 1996 1997

43.192

16.847

63.825

30.827

32.998 43.343

41.248

26.345

DIVIDENDOS

3,4 3,63,3

2,5 2,4 2,7

NÚMERO DE ATRACOS POR 100 0FICINAS

1995 1996 1997

“la Caixa”

PRINCIPALESBANCOS YCAJAS

+ipágina

33

+ipágina

34

+ipágina

36

+ipáginas

38 i 39

+ipágina

40

+ipágina

44

% % %19961997 1995

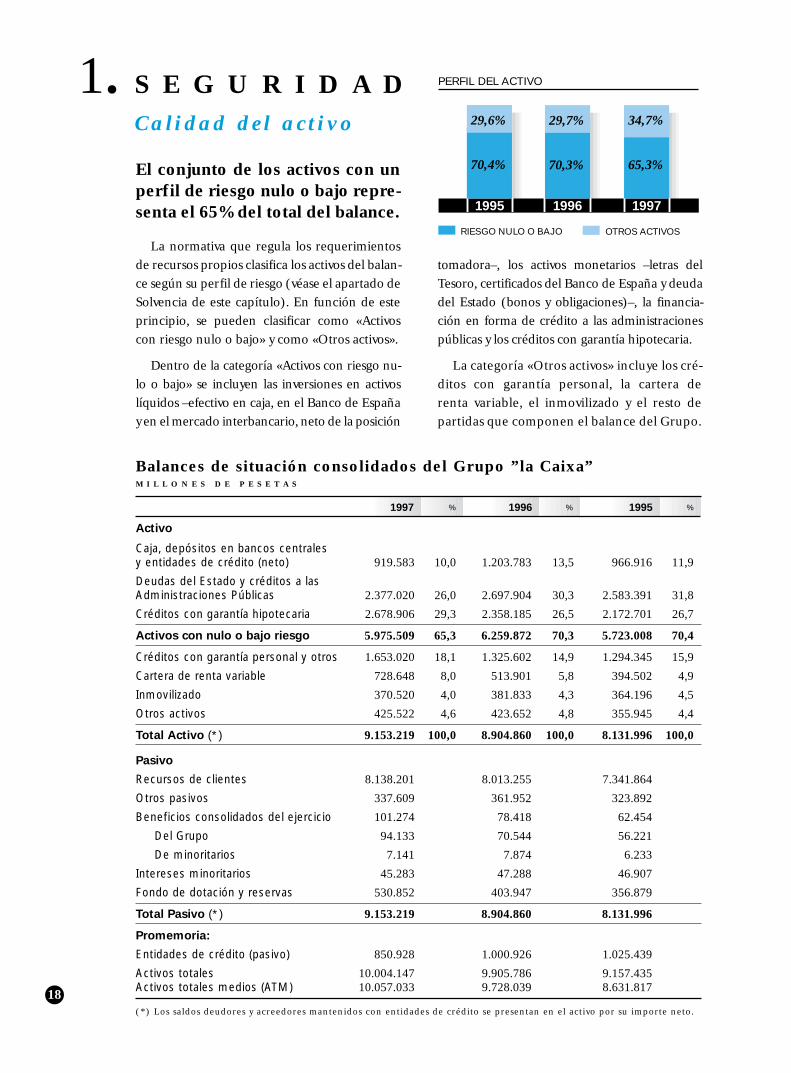

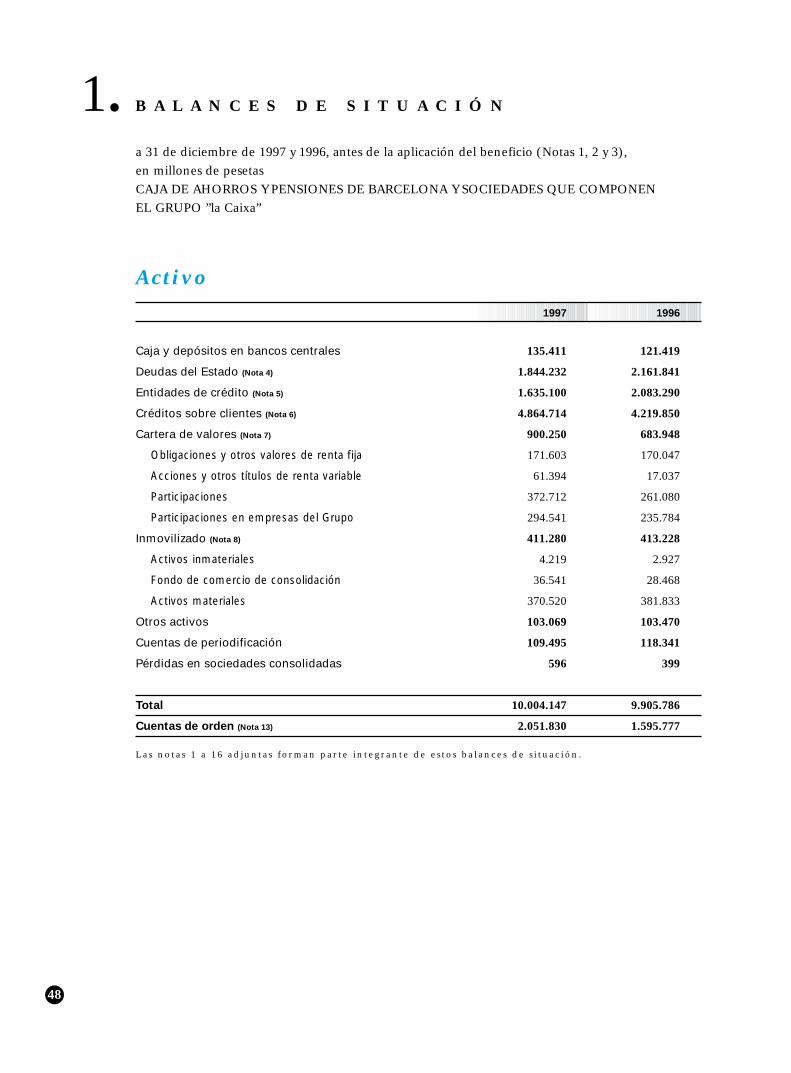

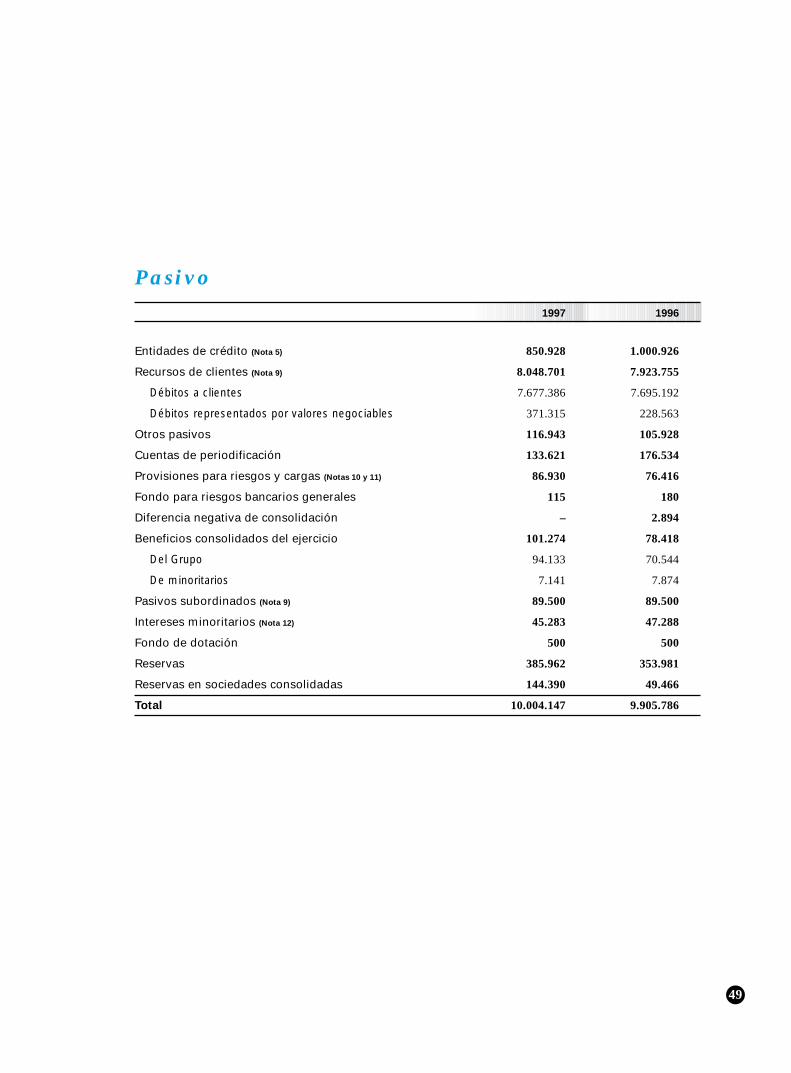

Balances de situación consolidados del Grupo ”la Caixa”M I L L O N E S D E P E S E T A S

Activo

Caja, depósitos en bancos centralesy entidades de crédito (neto) 919.583 10,0 1.203.783 13,5 966.916 11,9

Deudas del Estado y créditos a lasAdministraciones Públicas 2.377.020 26,0 2.697.904 30,3 2.583.391 31,8

Créditos con garantía hipotecaria 2.678.906 29,3 2.358.185 26,5 2.172.701 26,7

Activos con nulo o bajo riesgo 5.975.509 65,3 6.259.872 70,3 5.723.008 70,4

Créditos con garantía personal y otros 1.653.020 18,1 1.325.602 14,9 1.294.345 15,9

Cartera de renta variable 728.648 8,0 513.901 5,8 394.502 4,9

Inmovilizado 370.520 4,0 381.833 4,3 364.196 4,5

Otros activos 425.522 4,6 423.652 4,8 355.945 4,4

Total Activo (*) 9.153.219 100,0 8.904.860 100,0 8.131.996 100,0

Pasivo

Recursos de clientes 8.138.201 8.013.255 7.341.864

Otros pasivos 337.609 361.952 323.892

Beneficios consolidados del ejercicio 101.274 78.418 62.454

Del Grupo 94.133 70.544 56.221

De minoritarios 7.141 7.874 6.233

Intereses minoritarios 45.283 47.288 46.907

Fondo de dotación y reservas 530.852 403.947 356.879

Total Pasivo (*) 9.153.219 8.904.860 8.131.996

Promemoria:

Entidades de crédito (pasivo) 850.928 1.000.926 1.025.439

Activos totales 10.004.147 9.905.786 9.157.435Activos totales medios (ATM) 10.057.033 9.728.039 8.631.817

(*) Los saldos deudores y acreedores mantenidos con entidades de crédito se presentan en el activo por su importe neto.

1. S E G U R I D A DC a l i d a d d e l a c t i v o

El conjunto de los activos con unperfil de riesgo nulo o bajo repre-senta el 65% del total del balance.

La normativa que regula los requerimientosde recursos propios clasifica los activos del balan-ce según su perfil de riesgo (véase el apartado deSolvencia de este capítulo). En función de esteprincipio, se pueden clasificar como «Activoscon riesgo nulo o bajo» y como «Otros activos».

Dentro de la categoría «Activos con riesgo nu-lo o bajo» se incluyen las inversiones en activoslíquidos –efectivo en caja, en el Banco de Españay en el mercado interbancario, neto de la posición

tomadora–, los activos monetarios –letras delTesoro, certificados del Banco de España y deudadel Estado (bonos y obligaciones)–, la financia-ción en forma de crédito a las administracionespúblicas y los créditos con garantía hipotecaria.

La categoría «Otros activos» incluye los cré-ditos con garantía personal, la cartera derenta variable, el inmovilizado y el resto departidas que componen el balance del Grupo.

PERFIL DEL ACTIVO

70,4%

1995

29,6% 29,7%

1996

65,3%

1997

34,7%

70,3%

RIESGO NULO O BAJO OTROS ACTIVOS

18

19

1. S E G U R I D A DC a l i d a d d e l a c t i v o ( C O N T. )

Especial atención a la calidaddel activo crediticio. Garantía yatomización.

El crédito hipotecario concentra el 54,1%del crédito total. La actividad crediticia congarantía hipotecaria está directamente rela-cionada con la adquisición de vivienda, querepresenta la mayor parte del total del crédi-to hipotecario.

La cartera de préstamos y créditos delGrupo ”la Caixa” se caracteriza por una orien-tación a la financiación de los particulares,que concentra más de la mitad del total de lainversión. Las empresas concentran un terciode la inversión, en buena parte a causa de lafinanciación de promociones inmobiliariasque tienen como destino final la subrogaciónen favor de un adquirente particular. El10,8% del saldo de la inversión crediticiacorresponde a la financiación otorgada al sec-tor público.

Las características de la inversión crediticiageneran un alto grado de diversificación y deatomización de la cartera, de modo que elsaldo vivo promedio por titular en el caso delos préstamos destinados a la adquisición de vi-vienda de particulares es sólo de 4,4 millonesde pesetas por prestatario y de 14,8 millones depesetas en el caso de los préstamos y créditosconcedidos a las empresas. El hecho de que lafinanciación a las empresas, incluido el crédi-to a los promotores, represente una terceraparte de la inversión crediticia pone de mani-fiesto el soporte prestado a la financiación deun buen número de pequeñas y medianasempresas.

Esta inversión crediticia, adicionalmente ala solidez de sus garantías, es el resultado deuna política de concesiones que combina laagilidad en la tramitación con el análisis deta-llado de las operaciones, valorando como ele-mentos primordiales su finalidad y la capaci-dad de devolución de los prestatarios.

GARANTÍA

GARANTÍA REAL SECTOR PÚBLICO

GARANTÍA PERSONAL

35,1%54,1%

10,8%

DESTINATARIO Y GARANTÍA

10,3%

11,8%

24,8%10,8%

52,6%

42,3%

36,6%

SECTOR PÚBLICO GARANTÍA PERSONAL

GARANTÍA HIPOTECARIA

SECTOR PÚBLICO PARTICULARES EMPRESAS

20

1. S E G U R I D A DC a l i d a d d e l a c t i v o ( C O N T. )

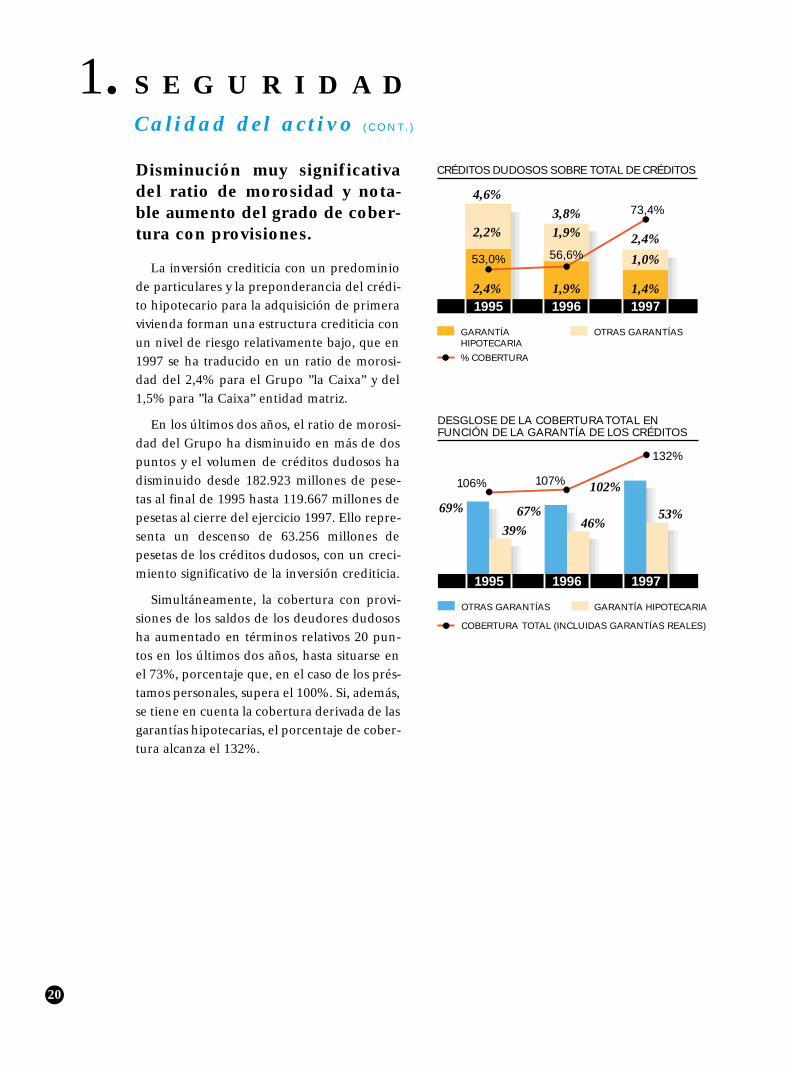

Disminución muy significativadel ratio de morosidad y nota-ble aumento del grado de cober-tura con provisiones.

La inversión crediticia con un predominiode particulares y la preponderancia del crédi-to hipotecario para la adquisición de primeravivienda forman una estructura crediticia conun nivel de riesgo relativamente bajo, que en1997 se ha traducido en un ratio de morosi-dad del 2,4% para el Grupo ”la Caixa” y del1,5% para ”la Caixa” entidad matriz.

En los últimos dos años, el ratio de morosi-dad del Grupo ha disminuido en más de dospuntos y el volumen de créditos dudosos hadisminuido desde 182.923 millones de pese-tas al final de 1995 hasta 119.667 millones depesetas al cierre del ejercicio 1997. Ello repre-senta un descenso de 63.256 millones depesetas de los créditos dudosos, con un creci-miento significativo de la inversión crediticia.

Simultáneamente, la cobertura con provi-siones de los saldos de los deudores dudososha aumentado en términos relativos 20 pun-tos en los últimos dos años, hasta situarse enel 73%, porcentaje que, en el caso de los prés-tamos personales, supera el 100%. Si, además,se tiene en cuenta la cobertura derivada de lasgarantías hipotecarias, el porcentaje de cober-tura alcanza el 132%.

OTRAS GARANTÍAS

CRÉDITOS DUDOSOS SOBRE TOTAL DE CRÉDITOS

1995 1996 1997

4,6%3,8% 73,4%

GARANTÍAHIPOTECARIA

% COBERTURA

53,0%

2,2%

2,4% 1,9%

1,9%

1,0%

2,4%

1,4%

56,6%

DESGLOSE DE LA COBERTURA TOTAL ENFUNCIÓN DE LA GARANTÍA DE LOS CRÉDITOS

1995

69%

1996 1997

OTRAS GARANTÍAS GARANTÍA HIPOTECARIA

39%67%

46%53%

107%

132%

106%

COBERTURA TOTAL (INCLUIDAS GARANTÍAS REALES)

102%

1995 1996 1997(Millones de pesetas)

Superávit de recursos propios sobre los mínimos exigidos

21

1. S E G U R I D A DS o l v e n c i a

Fuerte crecimiento de los recur-sos propios contables.

Los recursos propios contables (patrimo-nio neto) del Grupo ”la Caixa”, que se mues-tran en los estados financieros consolidados,han aumentado en 150.297 millones de pese-tas en el ejercicio 1997 y en 61.169 millonesde pesetas en 1996. El notable aumento de1997 incluye, entre otros, el resultado del pro-pio ejercicio y el incremento extraordinariode reservas en sociedades consolidadas, quehan recogido el efecto de la actualización debalances de las principales sociedades partici-padas del Grupo por un importe total de65.473 millones de pesetas.

El crecimiento continuo de los recursospropios permite mantener un nivel de capita-

RECURSOS PROPIOS CONTABLES(Millones de pesetas)

1995 1996 1997

412.923474.092

624.389

lización suficiente para cumplir holgadamen-te los requerimientos del coeficiente de sol-vencia y, al mismo tiempo, mantener un buenritmo de crecimiento y de expansión delnegocio.

El coeficiente de solvencia su-pera el 12%.

Los recursos propios computables del Grupo”la Caixa”, obtenidos por aplicación de la nor-mativa vigente, ascienden a 681.399 millonesde pesetas en 1997 y representan un coeficien-te de solvencia del 12,3%, con un superávit esti-mado de 230.000 millones de pesetas sobre elrequerimiento de recursos propios mínimosdel 8%. Los recursos propios computables delGrupo incluyen, además de los recursos pro-pios contables, otras partidas tales como lasobligaciones subordinadas, los intereses deminoritarios en las filiales de ”la Caixa” y elfondo de la Obra Social, y sólo incorporan laparte del resultado del ejercicio de ”la Caixa”que se aplicará a reservas. Asimismo, se dedu-cen algunas partidas, como, por ejemplo, losactivos inmateriales y los fondos de comerciode consolidación.

Los recursos propios básicos o de primeracategoría (Nivel I) ascienden en 1997 a

COEFICIENTE DE SOLVENCIA

9,2%

1995

2,3% 2,1%

1996

9,2%

1997

3,1%

9,2%

NIVEL I NIVEL II

Mínimo 8%

12,3%11,3%11,5%

160.646 159.378 230.000

22

1. S E G U R I D A DS o l v e n c i a ( C O N T. )

510.668 millones de pesetas, cifra que suponeun 9,2% de los activos ponderados por sugrado de riesgo (Risk-Weighted Assets) y, portanto, exceden por sí solos los requerimientostotales de recursos propios mínimos delGrupo consolidado.

Los recursos propios de segunda categoría(Nivel II) ascienden en 1997 a 170.731 millo-nes de pesetas, un 3,1% de los activos ponde-

rados por su grado de riesgo, y podríanaumentar hasta alcanzar el mismo volumenque los recursos del Nivel I. Las emisiones dedeuda subordinada, que forman parte delNivel II, tienen un límite máximo autorizadoigual al 50% de los recursos del Nivel I, esdecir, 255.000 millones de pesetas, y su saldoal cierre del ejercicio 1997 es de 89.500 millo-nes de pesetas.

Los activos del balance ponde-rados por su grado de riesgoquedan reducidos a menos dela mitad.

El elevado nivel de solvencia del Grupo ”la Caixa” viene determinado en buena medi-da por una estructura de activos del balance yde cuentas de orden con un perfil de riesgosignificativamente bajo.

En aplicación de la normativa vigente, alponderar cada uno de los activos del balancepor su grado de riesgo, los saldos de 1997 ex-perimentan una reducción total estimada deun 52% y las cuentas de orden, de un 82%.Esta ponderación resulta de aplicar a cadauno de los saldos un factor que oscila entre el0% para los activos con riesgo nulo, garantíadel Estado o dineraria y el 100% para los acti-vos con garantía personal, el inmovilizado y lacartera de valores.

Los recursos propios mínimos exigidos secalculan en función del riesgo de crédito ycontraparte, del riesgo de tipo de cambio y del riesgo de la cartera de negociación. Lapráctica totalidad de los recursos exigidospara el Grupo derivan del riesgo de crédito ycontraparte.

RIESGO PONDERADO

52%

18%

82%

100%

48%

100%

PONDERACIÓN POR GRADO DE RIESGO

ACTIVOS CUENTASDE ORDEN

23

1. S E G U R I D A DR a t i n g

El Grupo ”la Caixa” mantienelas buenas calificaciones a cortoy a largo plazo e individual.

En la revisión anual correspondiente a1997 la Agencia de Rating IBCA mantuvo lasbuenas calificaciones otorgadas al Grupo ”la Caixa”. En 1995 aumentó un grado la cali-ficación a largo plazo y en 1996 aumentó ungrado la calificación individual.

Las calificaciones se basan en los siguientesfundamentos:

– La amplia base de depósitos, el bajo nivel deriesgo, el buen nivel de rentabilidad y el altogrado de liquidez de los activos.

– El elevado grado de capitalización, favoreci-do por una actitud muy prudente con rela-ción al riesgo.

– Una extensa red de oficinas que facilita elcrecimiento del negocio y que ayuda a com-pensar la reducción de márgenes y un pro-ceso de expansión continuado de nuevasoficinas que permite alcanzar una presenciasignificativa en cualquier parte del territorioespañol.

– Un gran y seleccionado volumen de inver-siones financieras en compañías de energía,servicios e infraestructuras de la mejor cali-dad y que acumulan importantes plusvalíaslatentes.

– La buena trayectoria de los resultados obte-nidos en los últimos años.

1995 1996 1997

En conjunto, el proceso de expansión gene-ralizado y el crecimiento del volumen denegocio dan al Grupo ”la Caixa” fortaleza sufi-ciente para competir de forma eficaz con losgrandes grupos bancarios y con las entidadesregionales y las cajas de ahorros. Todo ello,además, mejorando su rentabilidad y mante-niendo un alto nivel de liquidez y de solvencia.

Ratings de IBCA

Corto plazo A1+ A1+ A1+

Largo plazo AA– AA– AA–

Individual B/C B B

24

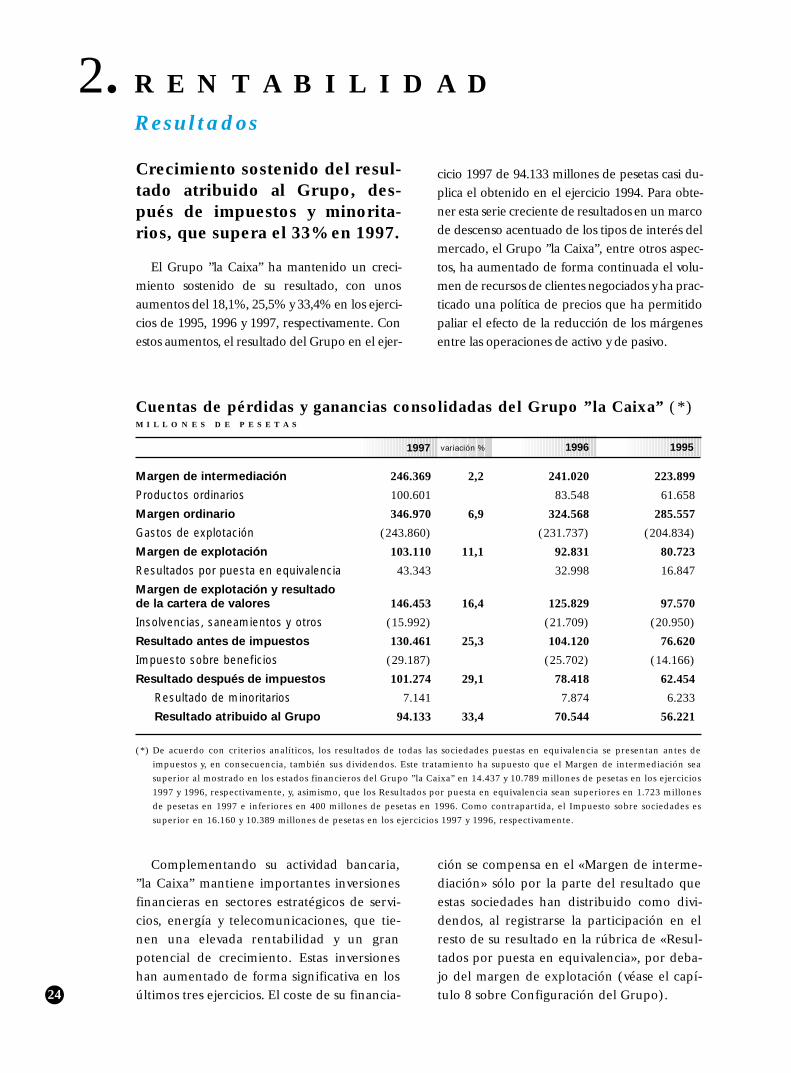

2. R E N T A B I L I D A DR e s u l t a d o s

Crecimiento sostenido del resul-tado atribuido al Grupo, des-pués de impuestos y minorita-rios, que supera el 33% en 1997.

El Grupo ”la Caixa” ha mantenido un creci-miento sostenido de su resultado, con unosaumentos del 18,1%, 25,5% y 33,4% en los ejerci-cios de 1995, 1996 y 1997, respectivamente. Conestos aumentos, el resultado del Grupo en el ejer-

cicio 1997 de 94.133 millones de pesetas casi du-plica el obtenido en el ejercicio 1994. Para obte-ner esta serie creciente de resultados en un marcode descenso acentuado de los tipos de interés delmercado, el Grupo ”la Caixa”, entre otros aspec-tos, ha aumentado de forma continuada el volu-men de recursos de clientes negociados y ha prac-ticado una política de precios que ha permitidopaliar el efecto de la reducción de los márgenesentre las operaciones de activo y de pasivo.

variación % 1996 19951997

Complementando su actividad bancaria,”la Caixa” mantiene importantes inversionesfinancieras en sectores estratégicos de servi-cios, energía y telecomunicaciones, que tie-nen una elevada rentabilidad y un granpotencial de crecimiento. Estas inversioneshan aumentado de forma significativa en losúltimos tres ejercicios. El coste de su financia-

ción se compensa en el «Margen de interme-diación» sólo por la parte del resultado queestas sociedades han distribuido como divi-dendos, al registrarse la participación en elresto de su resultado en la rúbrica de «Resul-tados por puesta en equivalencia», por deba-jo del margen de explotación (véase el capí-tulo 8 sobre Configuración del Grupo).

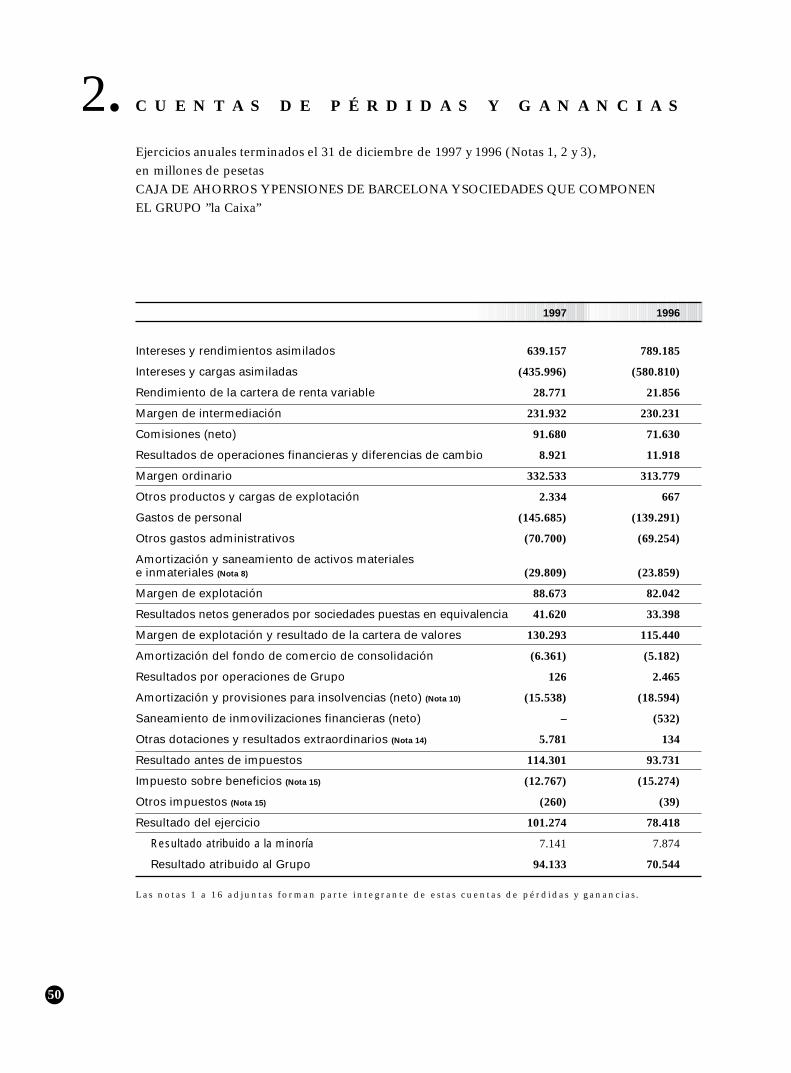

Cuentas de pérdidas y ganancias consolidadas del Grupo ”la Caixa” (*)M I L L O N E S D E P E S E T A S

Margen de intermediación 246.369 2,2 241.020 223.899

Productos ordinarios 100.601 83.548 61.658

Margen ordinario 346.970 6,9 324.568 285.557

Gastos de explotación (243.860) (231.737) (204.834)

Margen de explotación 103.110 11,1 92.831 80.723

Resultados por puesta en equivalencia 43.343 32.998 16.847

Margen de explotación y resultado

de la cartera de valores 146.453 16,4 125.829 97.570

Insolvencias, saneamientos y otros (15.992) (21.709) (20.950)

Resultado antes de impuestos 130.461 25,3 104.120 76.620

Impuesto sobre beneficios (29.187) (25.702) (14.166)

Resultado después de impuestos 101.274 29,1 78.418 62.454

Resultado de minoritarios 7.141 7.874 6.233

Resultado atribuido al Grupo 94.133 33,4 70.544 56.221

(*) De acuerdo con criterios analíticos, los resultados de todas las sociedades puestas en equivalencia se presentan antes de

impuestos y, en consecuencia, también sus dividendos. Este tratamiento ha supuesto que el Margen de intermediación sea

superior al mostrado en los estados financieros del Grupo ”la Caixa” en 14.437 y 10.789 millones de pesetas en los ejercicios

1997 y 1996, respectivamente, y, asimismo, que los Resultados por puesta en equivalencia sean superiores en 1.723 millones

de pesetas en 1997 e inferiores en 400 millones de pesetas en 1996. Como contrapartida, el Impuesto sobre sociedades es

superior en 16.160 y 10.389 millones de pesetas en los ejercicios 1997 y 1996, respectivamente.

25

2. R E N T A B I L I D A DR e s u l t a d o s ( C O N T. )

Los productos ordinarios evolucionan muypositivamente a causa del importante creci-miento de las comisiones por la gestión de losfondos de inversión del Grupo, cuyo patrimo-nio ha crecido más de 650.000 millones depesetas en 1997 y supera los 2,2 billones depesetas al final del ejercicio. Asimismo, el au-mento de comisiones aportadas por el mayorvolumen de negocio y por el desarrollo queestán teniendo otras áreas de actividad, comola banca electrónica y la colocación de títulosen el mercado, han contribuido también a lamejora del margen ordinario.

La política constante de contención de cos-tes ha permitido que, a pesar de recoger losgastos derivados del proceso continuado deapertura de nuevas oficinas (véase el capítulo3 sobre Crecimiento - Expansión de la red),los gastos de explotación hayan crecido pordebajo del aumento del volumen de negocio,que ha sido de un 10% (véase el capítulo 6sobre Productividad).

La buena evolución del «Margen de explo-tación y resultado de la cartera de valores»,con un aumento de un 16% en 1997, pone demanifiesto la capacidad del Grupo para gene-rar elevados resultados recurrentes y, almismo tiempo, permite el mantenimiento deuna política muy prudente de dotaciones y deotros saneamientos. A pesar de ello, el com-portamiento más positivo de la morosidad seha traducido en la menor necesidad de dotarfondos de insolvencias en 1997.

Hay que destacar la evolución de los bene-ficios durante los dos últimos ejercicios. En1996 ya se superó la cifra de 100.000 millonesde pesetas en el resultado antes de impuestos,mientras que en 1997 se ha superado esteimporte en el resultado después de impues-tos, alcanzando los 101.274 millones de pese-tas. De este importe, 7.141 millones de pesetascorresponden a los accionistas minoritariosde las sociedades filiales consolidadas y elresto, 94.133 millones de pesetas, se atribuyenal Grupo (un 92,9%).

En resumen, el ejercicio 1997 muestra unaevolución muy positiva del resultado delGrupo, fundamentada en el aumento de labase de clientes, la intensificación de nuevasáreas de negocio, la diversificación de lasinversiones y la productividad de la organiza-ción, que ha permitido generar una corrientecreciente de los resultados de carácter recu-rrente.

RESULTADO DESPUÉS DE IMPUESTOS(Millones de pesetas)

56.221

1995

6.233 7.874

1996

94.133

1997

7.141

70.544

101.274

78.41862.454

∆18,1% ∆33,4%∆25,5%

ATRIBUIDO AL GRUPO DE MINORITARIOS

26

2. R E N T A B I L I D A DR e s u l t a d o s ( C O N T. )

Una rentabilidad creciente so-bre recursos propios (ROE)que supera en más de 13 puntosel tipo de la deuda pública alargo plazo.

La rentabilidad del Grupo obtenida sobrerecursos propios (ROE) muestra una evolu-ción al alza en los últimos ejercicios y haalcanzado el 17,8% en 1997, aun después delaumento significativo que han tenido los re-cursos propios por el efecto de la actualiza-ción de balances. Si se compara esta rentabili-dad con la de la deuda pública a largo plazo,se obtienen unos diferenciales positivos entodos los ejercicios y en 1997 se registra unamáxima diferencia positiva de 13,6 puntos.

La rentabilidad sobre activos totalesmedios (ROA), netos de la intermediación detesorería, evoluciona también positivamente yaumenta desde el 0,83% en 1995 hasta el0,90% en 1996 y llega a un 1,10% en 1997.

Asimismo, la baja posición de riesgo de losactivos del balance del Grupo ”la Caixa”(véase el capítulo 1 sobre Seguridad - Sol-vencia) determina que la rentabilidad obteni-da en relación con el riesgo asumido (calcu-lada sobre los activos del balance ponderadospor su grado de riesgo) sea muy superior alROA y que, con un crecimiento que va de un1,64% en 1995 a un 2,10% en 1997, se sitúeentre las más altas del sector.

RENTABILIDAD

1996 1997

8,5%11,8%

17,8%

DIFERENCIAL ENTREEL ROE Y EL TIPO DELA DEUDA PÚBLICAA 10 AÑOS

RENTABILIDADSOBRE RECURSOSPROPIOS (ROE)

13,6%

17,5%15,8%

1995

27

3. C R E C I M I E N T OVo l u m e n d e n e g o c i o

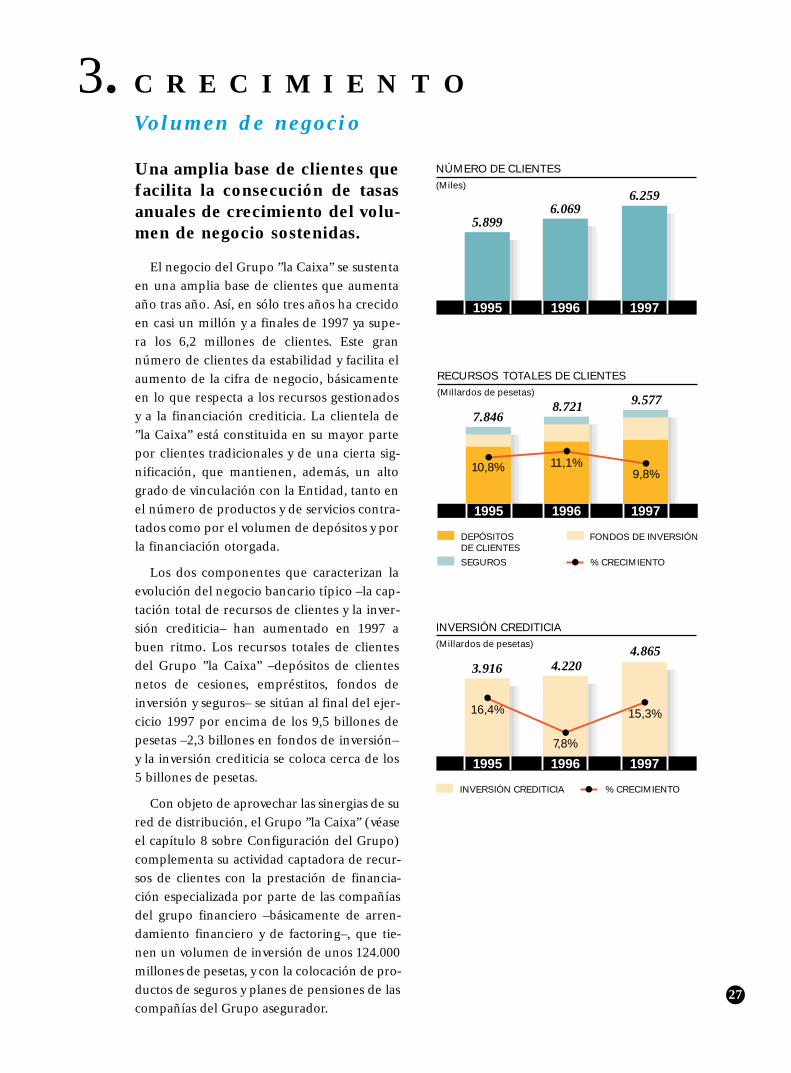

Una amplia base de clientes quefacilita la consecución de tasasanuales de crecimiento del volu-men de negocio sostenidas.

El negocio del Grupo ”la Caixa” se sustentaen una amplia base de clientes que aumentaaño tras año. Así, en sólo tres años ha crecidoen casi un millón y a finales de 1997 ya supe-ra los 6,2 millones de clientes. Este grannúmero de clientes da estabilidad y facilita elaumento de la cifra de negocio, básicamenteen lo que respecta a los recursos gestionadosy a la financiación crediticia. La clientela de”la Caixa” está constituida en su mayor partepor clientes tradicionales y de una cierta sig-nificación, que mantienen, además, un altogrado de vinculación con la Entidad, tanto enel número de productos y de servicios contra-tados como por el volumen de depósitos y porla financiación otorgada.

Los dos componentes que caracterizan laevolución del negocio bancario típico –la cap-tación total de recursos de clientes y la inver-sión crediticia– han aumentado en 1997 abuen ritmo. Los recursos totales de clientesdel Grupo ”la Caixa” –depósitos de clientesnetos de cesiones, empréstitos, fondos deinversión y seguros– se sitúan al final del ejer-cicio 1997 por encima de los 9,5 billones depesetas –2,3 billones en fondos de inversión–y la inversión crediticia se coloca cerca de los5 billones de pesetas.

Con objeto de aprovechar las sinergias de sured de distribución, el Grupo ”la Caixa” (véaseel capítulo 8 sobre Configuración del Grupo)complementa su actividad captadora de recur-sos de clientes con la prestación de financia-ción especializada por parte de las compañíasdel grupo financiero –básicamente de arren-damiento financiero y de factoring–, que tie-nen un volumen de inversión de unos 124.000millones de pesetas, y con la colocación de pro-ductos de seguros y planes de pensiones de lascompañías del Grupo asegurador.

NÚMERO DE CLIENTES(Miles)

1995 1996 1997

6.0696.259

5.899

RECURSOS TOTALES DE CLIENTES(Millardos de pesetas)

1995 1996 1997

7.8468.721 9.577

10,8% 11,1%9,8%

DEPÓSITOSDE CLIENTES

FONDOS DE INVERSIÓN

% CRECIMIENTOSEGUROS

INVERSIÓN CREDITICIA(Millardos de pesetas)

1995 1996 1997

3.916 4.2204.865

7,8%

15,3%

INVERSIÓN CREDITICIA % CRECIMIENTO

16,4%

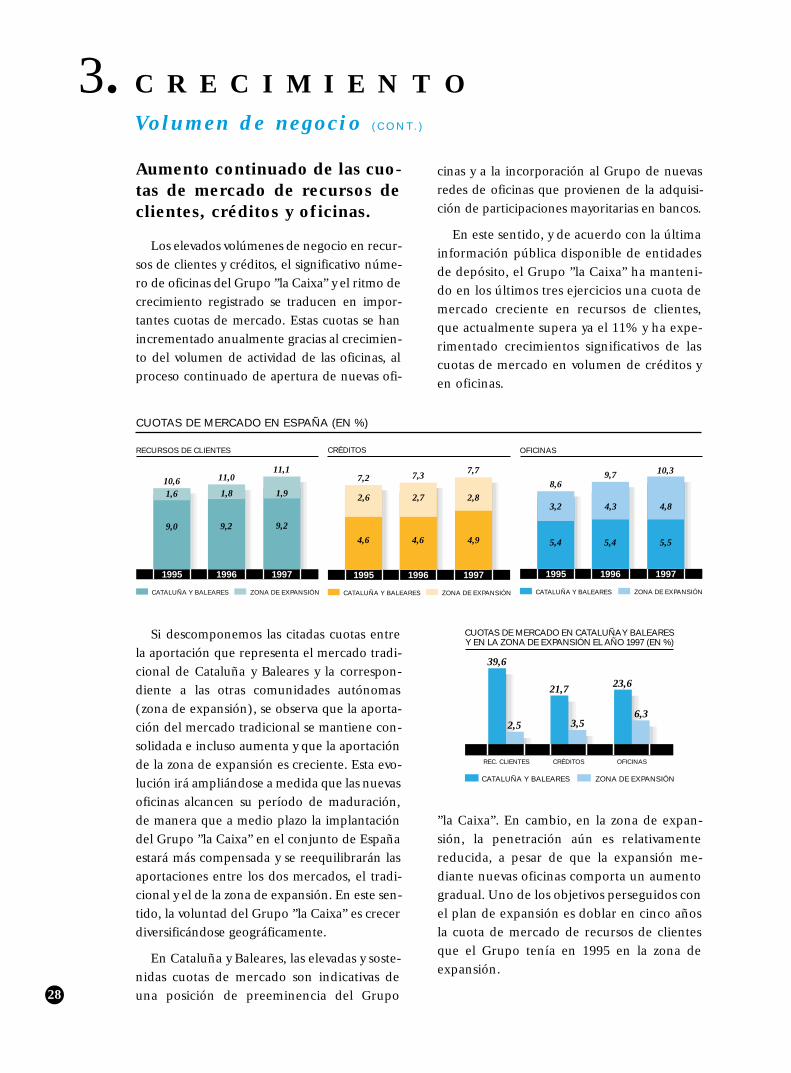

CUOTAS DE MERCADO EN CATALUÑA Y BALEARES Y EN LA ZONA DE EXPANSIÓN EL AÑO 1997 (EN %)

39,6

CATALUÑA Y BALEARES ZONA DE EXPANSIÓN

21,7

6,3

REC. CLIENTES CRÉDITOS OFICINAS

23,6

2,5 3,5

28

3. C R E C I M I E N T OVo l u m e n d e n e g o c i o ( C O N T. )

Aumento continuado de las cuo-tas de mercado de recursos declientes, créditos y oficinas.

Los elevados volúmenes de negocio en recur-sos de clientes y créditos, el significativo núme-ro de oficinas del Grupo ”la Caixa” y el ritmo decrecimiento registrado se traducen en impor-tantes cuotas de mercado. Estas cuotas se hanincrementado anualmente gracias al crecimien-to del volumen de actividad de las oficinas, alproceso continuado de apertura de nuevas ofi-

cinas y a la incorporación al Grupo de nuevasredes de oficinas que provienen de la adquisi-ción de participaciones mayoritarias en bancos.

En este sentido, y de acuerdo con la últimainformación pública disponible de entidadesde depósito, el Grupo ”la Caixa” ha manteni-do en los últimos tres ejercicios una cuota demercado creciente en recursos de clientes,que actualmente supera ya el 11% y ha expe-rimentado crecimientos significativos de lascuotas de mercado en volumen de créditos yen oficinas.

RECURSOS DE CLIENTES

9,0

1995

1,6 1,8

1996

9,2

1997

1,9

9,2

CATALUÑA Y BALEARES ZONA DE EXPANSIÓN

11,111,010,6

CRÉDITOS

4,6

1995

2,6 2,7

1996

4,9

1997

2,8

4,6

CATALUÑA Y BALEARES ZONA DE EXPANSIÓN

7,77,37,2

OFICINAS

5,4

1995

3,2 4,3

1996

5,5

1997

4,8

5,4

CATALUÑA Y BALEARES ZONA DE EXPANSIÓN

10,39,78,6

CUOTAS DE MERCADO EN ESPAÑA (EN %)

Si descomponemos las citadas cuotas entrela aportación que representa el mercado tradi-cional de Cataluña y Baleares y la correspon-diente a las otras comunidades autónomas(zona de expansión), se observa que la aporta-ción del mercado tradicional se mantiene con-solidada e incluso aumenta y que la aportaciónde la zona de expansión es creciente. Esta evo-lución irá ampliándose a medida que las nuevasoficinas alcancen su período de maduración,de manera que a medio plazo la implantacióndel Grupo ”la Caixa” en el conjunto de Españaestará más compensada y se reequilibrarán lasaportaciones entre los dos mercados, el tradi-cional y el de la zona de expansión. En este sen-tido, la voluntad del Grupo ”la Caixa” es crecerdiversificándose geográficamente.

En Cataluña y Baleares, las elevadas y soste-nidas cuotas de mercado son indicativas deuna posición de preeminencia del Grupo

”la Caixa”. En cambio, en la zona de expan-sión, la penetración aún es relativamentereducida, a pesar de que la expansión me-diante nuevas oficinas comporta un aumentogradual. Uno de los objetivos perseguidos conel plan de expansión es doblar en cinco añosla cuota de mercado de recursos de clientesque el Grupo tenía en 1995 en la zona deexpansión.

29

3. C R E C I M I E N T OVo l u m e n d e n e g o c i o ( C O N T. )

Los aumentos en la cuota de mercado en lazona de expansión son más acentuados en elcaso de la captación de recursos, situación queindica una cierta maduración del proceso deexpansión que se inicia con la apertura de ofi-

cinas, prosigue con la concesión de financia-ción crediticia y, finalmente, se consolida conla captación de recursos, variable en que des-taca fundamentalmente la actividad captadorade depósitos del Grupo ”la Caixa”.

Una extensa gama de productosy servicios que responden y seadaptan constantemente a lasnecesidades de nuestros clien-tes.

El Grupo ”la Caixa” ofrece una extensagama de productos financieros, disponiblesen toda la red. Los avances tecnológicos per-miten ofrecer diferentes opciones del mismoproducto con la finalidad de adaptarlo a lasnecesidades de nuestros clientes.

Entre los productos de activo, y para finan-ciar la adquisición de vivienda, se ofrece unproducto muy innovador, el «Crédito Abier-to», que, instrumentado como un crédito congarantía hipotecaria, permite al cliente dispo-ner de dinero en todo momento hasta el lími-te establecido, en diversas disposiciones ypara cualquier finalidad.

La financiación a las empresas requiereuna especialización, motivo por el cual elGrupo ”la Caixa” constituyó el Grupo Bancode Europa (véase el capítulo 8 sobreConfiguración del Grupo), orientado a lafinanciación empresarial en sus diferentesvertientes: leasing, factoring, financiación alconsumo, renting, etc. De forma paralela, sehan desarrollado nuevos productos para faci-litar a las empresas su implantación y la reali-zación de negocios en el extranjero.

En cuanto a los productos de pasivo, ademásde las tradicionales libretas a plazo, ”la Caixa”ofrece a su clientela la «Libreta Estrella», unproducto que da la liquidez de una libreta a lavista y la rentabilidad de una libreta a plazo.

Con las mismas características, más de mediomillón de jóvenes ya tiene la libreta «Súper 3»y la «Megalibreta». Se ofrecen también pro-ductos de ahorro fiscal, como las libretasvivienda y los planes de pensiones.

Los fondos de inversión han sido, sin duda,el producto más solicitado durante el ejercicio1997. El descenso de los tipos de interés y eltratamiento fiscal más favorable han contri-buido de forma determinante a su crecimien-to. A los clientes que optan por esta modali-dad de ahorro, ”la Caixa” les ofrece una diver-sificada gama de productos: fondos de rentafija, mixtos, de renta variable y fondos garanti-zados, en pesetas o en moneda extranjera. Elnúmero de partícipes al final de 1997 es caside 379.000, siendo titulares de un patrimonioque ya supera los dos billones de pesetas.

1995 1996 1997

36.795

2.233.974

162.941

61.784

2.595.165

253.387

100.022

2.870.083

378.906

ProductosN Ú M E R O D E O P E R A C I O N E S

Crédito Abierto(expedientes)

Libreta Estrella(libretas)

Fondos de inversión(partícipes)

30

3. C R E C I M I E N T OVo l u m e n d e n e g o c i o ( C O N T. )

Además de los servicios tradi-cionales, el Grupo ”la Caixa” in-corpora nuevos servicios quesean atractivos para diferentessegmentos de clientes. Losavances tecnológicos facilitansu adaptación a las demandasde los clientes.

La gestión y abono de las nóminas y de laspensiones de la Seguridad Social es un servi-cio tradicional de ”la Caixa”. En la actualidad,más de un millón y medio de personas tienedomiciliado en ”la Caixa” estos cobros.Incluso algunas empresas que disponen delservicio «Línea Abierta» hacen el abono di-rectamente a las libretas de sus empleadosdesde la misma empresa.

En 1997, por medio del servicio de domici-liaciones y pagos de recibos, ”la Caixa” ha fac-turado más de 113 millones de recibos, cifraque experimenta un aumento anual delorden de 16 millones. Además, es posible do-miciliar recibos y aportaciones diferidas deplanes de pensiones con cargo al disponibledel «Crédito Estrella».

La difusión masiva del «Monedero Electró-nico», incorporado por un amplio abanico detarjetas de débito y de crédito emitidas por ”la Caixa” (Visa Cash, Electrón, Doctor Music,Tarjeta Joven, 40 Principales y Universidad),es un claro ejemplo de la posición de lideraz-go que mantiene el Grupo ”la Caixa” en elterreno de la banca electrónica. Durante elaño 1997, se ha puesto en marcha la campaña«Puntos Estrella», vinculada a las comprasrealizadas con tarjeta, que permite intercam-biar puntos por regalos y que ha comportadoun incremento notable del uso y de la difu-sión de este medio de pago.

La red de ServiCaixa pone a disposición delos clientes un gran número de servicios las 24horas del día, todos los días del año. Con cual-

quier tarjeta de crédito o de débito es posibleadquirir entradas para espectáculos, compraro vender valores, acceder al Servicio Catalánde Colocación y beneficiarse de muchas otrasprestaciones, como el intercambio de «PuntosEstrella» por obsequios o la consulta de laoferta inmobiliaria del Grupo ”la Caixa”.

Los usuarios de Internet cuentan, desde elmes de octubre de 1997, con una nueva webde ”la Caixa”, por medio de la cual puedenobtener información de la Entidad y, tam-bién, efectuar casi todas las operaciones máshabituales. La «Línea Abierta Web» es gratui-ta e incorporará un centro comercial virtual,gestionado por el Grupo, donde el clientepodrá comprar en diferentes tiendas (libros,discos, ordenadores, regalos, etc.) y recibir losencargos directamente en su casa. A finalesde 1997 ya se han abierto más de 10.000 con-tratos de «Línea Abierta», que realizan más de4.000 operaciones al día.

Con la web de Internet, se accede a la ofer-ta del ServiCaixa para consultar la agenda deespectáculos, escoger y comprar localidadesde cine y teatro, licitar en las subastas delMonte de Piedad y hacer donativos a más de20 entidades. Diariamente, más de 1.000 per-sonas entran en el ServiCaixa Internet.

31

3. C R E C I M I E N T OE x p a n s i ó n d e l a r e d

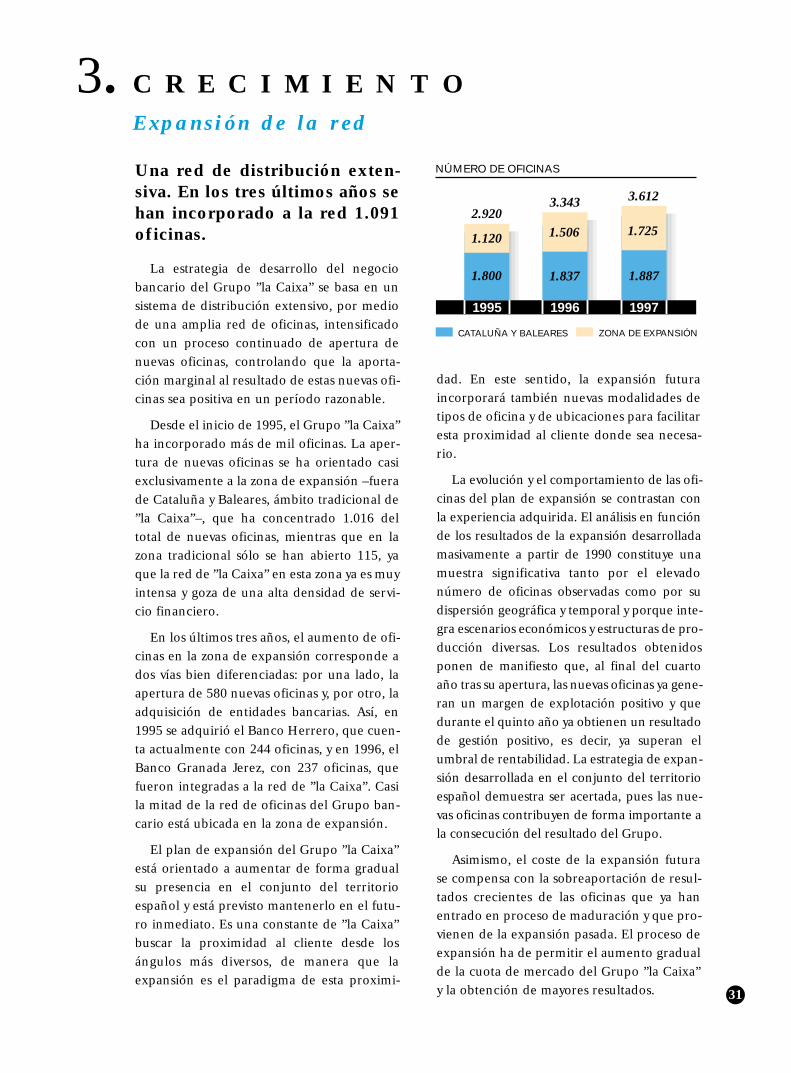

Una red de distribución exten-siva. En los tres últimos años sehan incorporado a la red 1.091oficinas.

La estrategia de desarrollo del negociobancario del Grupo ”la Caixa” se basa en unsistema de distribución extensivo, por mediode una amplia red de oficinas, intensificadocon un proceso continuado de apertura denuevas oficinas, controlando que la aporta-ción marginal al resultado de estas nuevas ofi-cinas sea positiva en un período razonable.

Desde el inicio de 1995, el Grupo ”la Caixa”ha incorporado más de mil oficinas. La aper-tura de nuevas oficinas se ha orientado casiexclusivamente a la zona de expansión –fuerade Cataluña y Baleares, ámbito tradicional de”la Caixa”–, que ha concentrado 1.016 deltotal de nuevas oficinas, mientras que en lazona tradicional sólo se han abierto 115, yaque la red de ”la Caixa” en esta zona ya es muyintensa y goza de una alta densidad de servi-cio financiero.

En los últimos tres años, el aumento de ofi-cinas en la zona de expansión corresponde ados vías bien diferenciadas: por una lado, laapertura de 580 nuevas oficinas y, por otro, laadquisición de entidades bancarias. Así, en1995 se adquirió el Banco Herrero, que cuen-ta actualmente con 244 oficinas, y en 1996, elBanco Granada Jerez, con 237 oficinas, quefueron integradas a la red de ”la Caixa”. Casila mitad de la red de oficinas del Grupo ban-cario está ubicada en la zona de expansión.

El plan de expansión del Grupo ”la Caixa”está orientado a aumentar de forma gradualsu presencia en el conjunto del territorioespañol y está previsto mantenerlo en el futu-ro inmediato. Es una constante de ”la Caixa”buscar la proximidad al cliente desde losángulos más diversos, de manera que laexpansión es el paradigma de esta proximi-

dad. En este sentido, la expansión futuraincorporará también nuevas modalidades detipos de oficina y de ubicaciones para facilitaresta proximidad al cliente donde sea necesa-rio.

La evolución y el comportamiento de las ofi-cinas del plan de expansión se contrastan conla experiencia adquirida. El análisis en funciónde los resultados de la expansión desarrolladamasivamente a partir de 1990 constituye unamuestra significativa tanto por el elevadonúmero de oficinas observadas como por sudispersión geográfica y temporal y porque inte-gra escenarios económicos y estructuras de pro-ducción diversas. Los resultados obtenidosponen de manifiesto que, al final del cuartoaño tras su apertura, las nuevas oficinas ya gene-ran un margen de explotación positivo y quedurante el quinto año ya obtienen un resultadode gestión positivo, es decir, ya superan elumbral de rentabilidad. La estrategia de expan-sión desarrollada en el conjunto del territorioespañol demuestra ser acertada, pues las nue-vas oficinas contribuyen de forma importante ala consecución del resultado del Grupo.

Asimismo, el coste de la expansión futurase compensa con la sobreaportación de resul-tados crecientes de las oficinas que ya hanentrado en proceso de maduración y que pro-vienen de la expansión pasada. El proceso deexpansión ha de permitir el aumento gradualde la cuota de mercado del Grupo ”la Caixa”y la obtención de mayores resultados.

NÚMERO DE OFICINAS

1.800

1995

1.120 1.506

1996

1.887

1997

1.725

1.837

CATALUÑA Y BALEARES ZONA DE EXPANSIÓN

3.6123.3432.920

32

3. C R E C I M I E N T OE x p a n s i ó n d e l a r e d ( C O N T. )

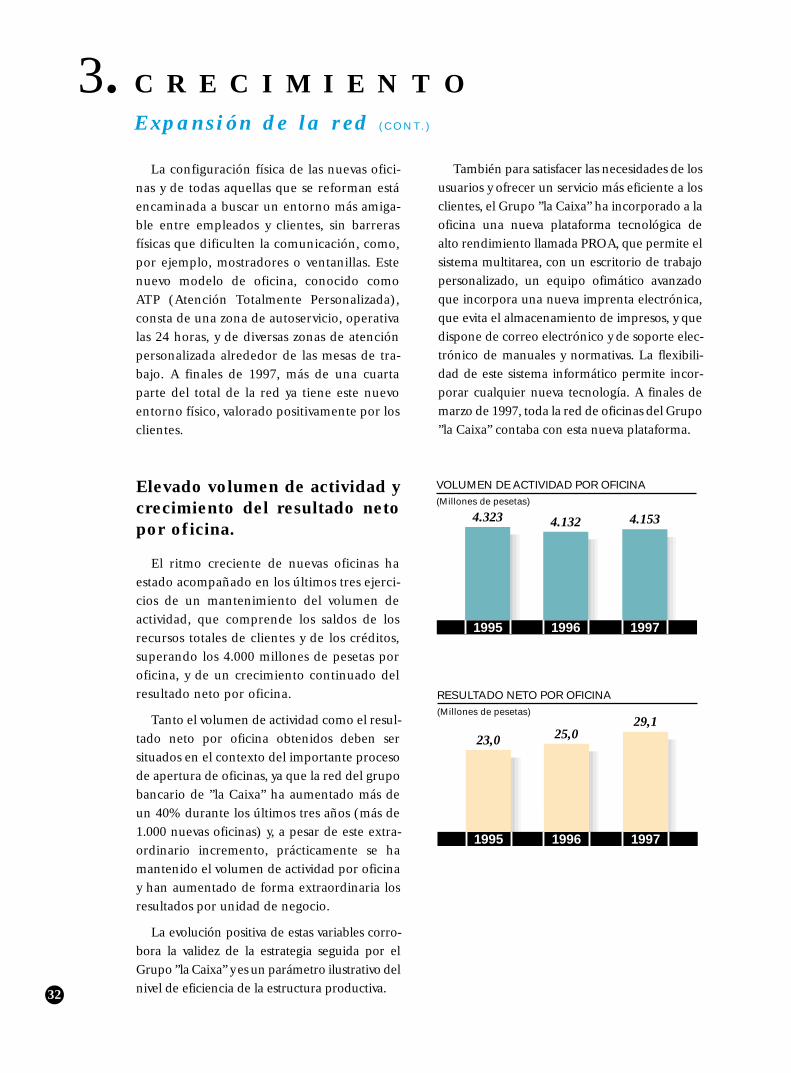

La configuración física de las nuevas ofici-nas y de todas aquellas que se reforman estáencaminada a buscar un entorno más amiga-ble entre empleados y clientes, sin barrerasfísicas que dificulten la comunicación, como,por ejemplo, mostradores o ventanillas. Estenuevo modelo de oficina, conocido comoATP (Atención Totalmente Personalizada),consta de una zona de autoservicio, operativalas 24 horas, y de diversas zonas de atenciónpersonalizada alrededor de las mesas de tra-bajo. A finales de 1997, más de una cuartaparte del total de la red ya tiene este nuevoentorno físico, valorado positivamente por losclientes.

También para satisfacer las necesidades de losusuarios y ofrecer un servicio más eficiente a losclientes, el Grupo ”la Caixa” ha incorporado a laoficina una nueva plataforma tecnológica dealto rendimiento llamada PROA, que permite elsistema multitarea, con un escritorio de trabajopersonalizado, un equipo ofimático avanzadoque incorpora una nueva imprenta electrónica,que evita el almacenamiento de impresos, y quedispone de correo electrónico y de soporte elec-trónico de manuales y normativas. La flexibili-dad de este sistema informático permite incor-porar cualquier nueva tecnología. A finales demarzo de 1997, toda la red de oficinas del Grupo”la Caixa” contaba con esta nueva plataforma.

Elevado volumen de actividad ycrecimiento del resultado netopor oficina.

El ritmo creciente de nuevas oficinas haestado acompañado en los últimos tres ejerci-cios de un mantenimiento del volumen deactividad, que comprende los saldos de losrecursos totales de clientes y de los créditos,superando los 4.000 millones de pesetas poroficina, y de un crecimiento continuado delresultado neto por oficina.

Tanto el volumen de actividad como el resul-tado neto por oficina obtenidos deben sersituados en el contexto del importante procesode apertura de oficinas, ya que la red del grupobancario de ”la Caixa” ha aumentado más deun 40% durante los últimos tres años (más de1.000 nuevas oficinas) y, a pesar de este extra-ordinario incremento, prácticamente se hamantenido el volumen de actividad por oficinay han aumentado de forma extraordinaria losresultados por unidad de negocio.

La evolución positiva de estas variables corro-bora la validez de la estrategia seguida por elGrupo ”la Caixa” y es un parámetro ilustrativo delnivel de eficiencia de la estructura productiva.

VOLUMEN DE ACTIVIDAD POR OFICINA(Millones de pesetas)

1995 1996 1997

4.132 4.1534.323

RESULTADO NETO POR OFICINA(Millones de pesetas)

1995 1996 1997

25,029,1

23,0

33

4. C A L I D A DL a s c o s a s b i e n h e c h a s d e s d e e l p r i m e r m o m e n t o

La Calidad, un compromiso dela Dirección. Desarrollo delmétodo que normaliza el proce-so de mejora de la calidad.

«Las cosas bien hechas desde el primermomento» es el lema que define la calidad taly como se entiende en el Grupo ”la Caixa”.

«El defecto o el error es todo lo que el clienteno quiere o que, simplemente, no entiende. Nobasta con corregir el error; el objetivo de ”la Caixa” es suprimir la causa que lo ha hechoposible. Modificaremos o crearemos los procedi-mientos para que sea imposible cometer un error.

Éste es un cometido que no se consigue única-mente con voluntad, sino con inteligencia e inge-nio en todos los niveles de nuestra organización.»

Mejorar la calidad de los productos y servi-cios para conseguir la satisfacción de los clien-tes constituye el reto que se plantea permanen-temente ”la Caixa”. Ello representa, en primerlugar, un esmerado seguimiento de nuestrosprocedimientos; para este propósito se cuentacon el compromiso de la Dirección y con lacolaboración inestimable de todos los emplea-dos. Con esta finalidad, ”la Caixa” ha adoptadoun sistema de recogida de propuestas de mejo-ra, para aprovechar al máximo el potencial detodos los empleados de la organización. Así, en1997 se han presentado y analizado 326 pro-puestas por medio de la utilización de un Sis-tema de Acción Correctora y del procedimientode Sugerencias al Director General. El impulsodel proceso se canaliza mediante los diferentesequipos de mejora de la calidad existentes entoda la organización.

En segundo lugar, con el objetivo de con-seguir superarse realmente en este proceso demejora de la calidad, se ha realizado un granesfuerzo que nos permite conocer la opiniónde nuestros clientes. Con este propósito, se hainstaurado un nuevo sistema de consulta a losclientes, flexible y exhaustivo, por medio de

encuestas teléfonicas que permite conocer laopinión directa de su relación con cada unade las oficinas y así poder actuar con conoci-miento de causa en todas aquellas situacionessusceptibles de mejora.

Mientras tanto, ”la Caixa” ha definido unosindicadores de calidad de servicio que midenel grado de satisfacción de los clientesmediante encuestas y el nivel de calidad de lasoficinas mediante equipos internos y externosde observación y evaluación.

Asimismo, ”la Caixa” está potenciando el usodel sistema de reclamaciones de clientes (cartasal Director y una oficina telefónica de reclama-ciones) y se ha propuesto convertir cada quejaen una oportunidad que nos permita mejorar.

En el transcurso de 1997, se han recibido13.436 comunicaciones de los clientes, ya seapor carta al Director o por teléfono a la ofici-na de reclamaciones. Una parte de estascomunicaciones está relacionada con sugeren-cias y felicitaciones, poco más de la mitad soninformativas y el 41%, es decir, 5.513, son que-jas relativas a alguna actuación. Si se relacionael número total de quejas de un año con el nú-mero de clientes, se observa que uno de cadadiez mil clientes formula una queja al año.Además, hay que tener en cuenta que, a lolargo de un año, ”la Caixa” realiza más de dosbillones de transacciones, transmite a losclientes unos doscientos millones de docu-mentos y que el número total de operacionesrealizadas en régimen de autoservicio y enestablecimientos comerciales es también decasi doscientos millones de operaciones.

34

5. D I S T R I B U C I Ó N D E L O S R E S U L T A D O S A L A O B R A S O C I A LA p o r t a c i ó n p a r a a c t i v i d a d e s d e i n t e r é s s o c i a l

La aportación a la Obra Socialpara 1998 representa el 30%del resultado de ”la Caixa” delejercicio 1997 y asciende a18.800 millones de pesetas.

”la Caixa” es una institución de naturalezano lucrativa y social. En este sentido, la reali-zación de obras sociales constituye, junto conel fomento del ahorro y la inversión, el objetosocial de ”la Caixa”. Por este motivo, entre sus

finalidades básicas destacan la financiación yel mantenimiento de actividades de caráctersocial, asistencial y cultural.

Por su condición de entidad exenta delucro mercantil, ”la Caixa” destina sus exce-dentes netos a la constitución de reservas,para una mayor garantía de los fondos admi-nistrados, y a la financiación de la ObraSocial. El mantenimiento de la Obra Social hade ser compatible con un adecuado nivel decapitalización de la Entidad.

% % %19961995 1997

Distribución del excedente de ”la Caixa” (entidad matriz)M I L L O N E S D E P E S E T A S

Resultado del ejercicio 43.512 100,0 50.037 100,0 62.631 100,0

Distribución:A Reservas 31.364 72,1 35.037 70,0 43.831 70,0