1996 3er. lugar

TRANSCRIPT

Un Modelo Bayesiano para el Cálculo de Reservas de Siniestros Ocurridos y No

Reportados

Trabajo presentado para el III Premio de Investigación sobre Seguros y Fianzas, 1996.

Lic. Miguel A. Juárez Hermosillo

III Premio de Investigación sobre Seguros y Fianzas 1996

Tercer Lugar

ÍNDICE Página Reseña ................................................................................................................. 1 Introducción......................................................................................................... 2

Capitulo 1: Antecedentes.

I.1: Siniestros Ocurridos Pero No Reportados....................................................... 5

I.2: Métodos No - Estocásticos .......................................................................... 6

I.2.1: Método Chain Ladder..................................................................... 6

I.2.1.1: Variantes del Método Chain Ladder .................................... 9

I.2.2: Método de Crecimiento .................................................................. 10

I.2.3: Método de la Razón....................................................................... 11

I.2.4: Método de Separación ................................................................... 11

I.2.4.1: Separación Aritmética ...................................................... 12

I.2.4.2: Separación Geométrica .................................................... 13

I.2.5: Método de Mínimos Cuadrados de de Vylder ..................................... 13

I.3: Métodos Estocásticos ................................................................................. 14

I.3.1: El Modelo de Regresión.................................................................. 14

I.3.2: Método de Credibilidad de de Vylder.- .............................................. 16

I.3.3: Método de Mack............................................................................ 18

Capitulo II: El Modelo Bayesiano

II.1: Inferencia Bayesiana ................................................................................ 20

II.2: Modelo Bayesiano para SOPNR................................................................... 25

II.2.1: El Proceso Discreto ...................................................................... 25

II.2.2: El Proceso Continuo .................................................................... 27

Capitulo III: Aplicaciones

III.1: Ejemplo del Seguro de Automóvil .............................................................. 31

III.2: Ejemplo del Seguro de Gastos Médicos Mayores .......................................... 35

III.3: Relajamiento de Supuestos....................................................................... 41

Conclusiones ......................................................................................................... 45 Bibliografía............................................................................................................ 47

1

Reseña Por lo general las compañías de seguros en nuestro país, como instituciones financieras, cierran un periodo contable cada año por lo que, al término de este periodo, tendrán que presentar sus informes contables a sus inversionistas y a las autoridades correspondientes. En uno de tales informes, el estado de resultados técnico, uno de los rubros que constituyen el renglón de pasivos es el de la reserva. Esto quiere decir que para cada periodo contable la compañía de seguros tendrá que tener una estimación precisa de las reservas para no incurrir en errores en su resultado técnico y tener una clara idea de la magnitud de sus pasivos, de lo contrario podría incurrir en la sobreestimación o subestimación de su resultado que pudiera tener impacto en la tarificación y eventualmente acarrear problemas de solvencia.

Las reservas técnicas de una compañía de seguros pueden ser catalogadas en seis rubros, a saber: Reserva de Primas no Devengadas, Reserva de Riesgos en Curso, Reserva de Obligaciones Pendiente de Cumplir por Siniestros Ocurridos, Reserva de Siniestros Ocurridos y No Reportados, Reserva Catastrófica y Reserva de Previsión. Cada una de éstas cumple un papel distinto dentro de los pasivos de la compañía.

Existen ocasiones en que, o bien los siniestros no son reportados en el mismo periodo de su ocurrencia, o al término del periodo no han sido totalmente cubiertos. Estos siniestros son conocidos como Siniestros Ocurridos Pero No Reportados (SOPNR). Estas demoras pueden ser causadas tanto por la naturaleza del siniestro, procesos legales, así como por cuestiones administrativas.

Este tipo de siniestros se pueden a su vez subdividir en Siniestros Ocurridos Pero Aún No Reportados (SOPANR), que son tos siniestros que ya han ocurrido pero que la compañía todavía desconoce y los Siniestros Ocurridos Pero No Totalmente Reportados (SOPNTR), que son de los que la compañía ya tiene conocimiento pero que no se han cubierto totalmente. Un ejemplo del primero puede ser el fallecimiento de un asegurado que por alguna causa no se ha reclamado, el segundo tipo lo podríamos ejemplificar con una cobertura de gastos médicos mayores, en la que se tiene conocimiento del evento pero no de cuándo se terminará de cubrir.

Para tratar con el problema de crear provisiones para este tipo de siniestros se han desarrollado una gran cantidad de métodos, algunos con buen fundamento teórico. La desventaja que estos métodos conllevan es la necesidad de una cantidad importante de información histórica, no siempre disponible.

El presente trabajo presenta un modelo bayesiano para estimar reservas tanto para SOPANR como para SOPNTR; el cual necesita de poca información pasada y es capaz de producir la distribución completa del pronóstico, dando mayores herramientas para la estimación de la reserva.

2

Introducción

El Seguro es un contrato mediante el cual el poseedor de algún bien, capaz de ser valuado en términos económicos, transfiere el riesgo que éste pudiera tener, mediante el pago de una prima, a una institución -compañía de seguros-. Esta asume la responsabilidad de resarcir el daño o una parte de él, con un pago monetario, dada la ocurrencia de algún evento determinado dentro de un plazo especificado en el contrato. Dado que la prima está basada en un principio de mutualidad, es decir que varias personas que poseen bienes semejantes participan en el pago de ésta de modo que el riesgo que tuviera cada uno de estos bienes se "reparta" entre todos los participantes, es necesario que su determinación sea lo más exacta posible. Entre los factores principales en la determinación de una prima se encuentran la posibilidad de que el siniestro ocurra y el impacto económico que éste acarrearía. Estos dos factores juntos es lo que se conoce en el medio asegurador como siniestralidad. Así, la compañía de seguros reserva una parte de la prima para hacer frente a los probables siniestros basada en la siniestralidad que pueda tener un grupo de bienes en particular. De este modo la tarificación de primas esta directamente ligada tanto a la siniestralidad como a la correcta estimación de las reservas correspondientes. Este punto, la correcta tarificación de las primas, es por demás importante para una compañía de seguros puesto que de ella depende tanto la salud financiera de la institución como el puntual cumplimiento de las obligaciones contraídas con los asegurados. Por lo general las compañías de seguros en nuestro país, cierran un periodo contable cada ano por lo que, al término de este periodo, tendrán que presentar sus informes contables a sus inversionistas y a las autoridades correspondientes. En uno de tales informes, el estado de resultados técnico, uno de los rubros que constituyen el renglón de pasivos es el del incremento en la reserva. Esto quiere decir que para cada periodo contable la compañía de seguros tendrá que tener una estimación precisa de las reservas para no incurrir en errores en su resultado técnico y tener una clara idea de la magnitud de sus pasivos, de lo contrario podría incurrir en la sobreestimación o subestimación de su resultado que pudiera tener impacto en la tarificación y eventualmente acarrear problemas de solvencia. Las reservas técnicas de una compañía de seguros pueden ser catalogadas en seis rubros, a saber: Reserva de Primas no Devengadas, Reserva de Riesgos en Curso, Reserva de Obligaciones Pendiente de Cumplir por Siniestros Ocurridos, Reserva de Siniestros Ocurridos y No Reportados, Reserva Catastrófica y Reserva de Previsión. Cada una de estas cumple un papel distinto dentro de los pasivos de la compañía. A lo largo de esta tesis, cada vez que hablemos de reservas, nos estaremos refiriendo a la de Sinistros Ocurridos y No Reportados. Existen ocasiones en que, o bien los siniestros no son reportados en el mismo periodo de su ocurrencia, o al termino del periodo no han sido totalmente cubiertos. Estos siniestros son conocidos como siniestros Ocurridos Pero No Reportados (SOPNR). Estas demoras pueden ser causadas tanto por la naturaleza del siniestro, procesos legales, así como por cuestiones administrativas. Reportados (SOPNR). Estas demoras pueden ser causadas tanto por la naturaleza del siniestro, procesos legales, así corno por cuestiones administrativas.

3

Este tipo de siniestros se pueden a su vez subdividir en Siniestros Ocurridos Pero Aún No Reportados (SOPANR), que son los siniestros que ya han ocurrido pero que la compañía todavía desconoce y los Siniestros Ocurridos Pero No Totalmente Reportados (SOPNTR), que son de los que la compañía ya tiene conocimiento pero que no se han cubierto totalmente. Un ejemplo del primero puede ser el fallecimiento de un asegurado que por alguna causa no se ha reclamado el segundo tipo lo podríamos ejemplificar con una cobertura de gastos médicos mayores, en la que se tiene conocimiento del evento pero no de cuando se terminará de cubrir. Los pasivos para este tipo de eventos deben de ser constituidos con las primas de ese periodo en particular pero si estos eventos no han sido tomados en cuenta para la constitución de reservas en su periodo de ocurrencia, es probable que la compañía tenga que hacer uso de otro tipo de reservas con el fin de pagarlos y tal vez enfrente problemas de solvencia. Como resultado de la incertidumbre acerca del momento en que una compañía de seguros deberá hacer frente a estas responsabilidades se han creado varios tipos de reserva, entre ellas la de Obligaciones Pendientes de Cumplir, dentro de la cual se encuentra la de Siniestros Ocurridos Pero No Reportados. No obstante que desde 1981 la ley en materia de seguros tenía contemplada la constitución de esta reserva, hasta hace poco no existía un reglamento para su constitución, dado que comúnmente se pensaba que su función estaba cubierta por la Reserva de Previsión, sin embargo es conveniente señalar que el fin de esta reserva es el de cubrir posibles desviaciones en la siniestralidad y al estar usándola para pagar siniestros ocurridos y no reportados, precisamente se esta incurriendo en una sub-estimación de la siniestralidad, que puede, como ya se menciono arriba, desembocar en una tarificación incorrecta y por ende en una falta de solvencia. No obstante que la Comisión Nacional de Seguros y Fianzas ha creado, para algunos ramos, un formato en el cual las compañías de seguros reportan trimestralmente el desarrollo de los siniestros, tomando en cuenta el año y trimestre en el que ocurrió el siniestro y el desarrollo de los pagos efectuados a causa de este, con el fin de reunir estadísticas suficientes para la implementación de metodologías capaces de estimar las reservas necesarias, algunas de estas necesitan de una cantidad considerable de información pasada. Así, es conveniente la construcción de una herramienta capaz de cumplir esta función que, utilizando un mínimo de información, estime la reserva necesaria lo más exactamente posible. Aunque existe una variada gama de métodos para calcular los SOPNR, las técnicas descritas en este documento son relativamente nuevas y han sido desarrollados bajo distintos enfoques. La manera en que el presente documento visualiza el problema de estimar los SOPNR tiene que ver con la forma en que se presenta comúnmente, el triangulo de desarrollo, que veremos mas adelante. Esta representación sugiere que, para cada periodo en que se originan los siniestros, tenemos información acerca de los reportes parciales que de estos se han hecho en los distintos periodos de desarrollo; así podemos pensar que el problema se puede parafrasear diciendo que hay que pronosticar la demanda total para un periodo de ocurrencia teniendo como información las demandas parciales en los distintos periodos de desarrollo. Lo anterior es el motivo principal por el cual la presente tesis propone un modelo de pronóstico con el fin de estimar finalmente la reserva. El enfoque bayesiano del modelo que estudiaremos aquí

4

permite, a diferencia de muchos de los métodos desarrollados hasta ahora, obtener la distribución completa de la variable involucrada en el pronóstico y de esta manera ser capaces de dar tanto estimaciones puntuales corno por intervalo. Bajo este esquema, la presente tesis se dividirá en cuatro capítulos. En el primero se presentará una breve sinopsis de los métodos desarrollados hasta ahora, en el segundo se presentará el modelo propuesto y los supuestos que involucra. El tercer capitulo contiene la aplicación del modelo propuesto y la comparación de los resultados arrojados por él con los obtenidos con otros modelos. Las conclusiones que se obtengan después de este análisis se recopilaran en el último capitulo.

5

CAPÍTULO I 1.1 Siniestros Ocurridos y No Reportados. La metodología para tratar estos siniestros es relativamente nueva, de hecho la primera idea de la representación más común de ellos (el triangulo de desarrollo) y el primer método fueron desarrollados por Verbeek (1972). pero a pesar de esta “novedad” se han producido una gran cantidad de métodos para enfrentar el problema. Para el análisis de los SOPNR la información disponible generalmente se presenta en el llamado triangulo de desarrollo (Tabla 1.1) que representa el desarrollo del reporte de los siniestros para los distintos años de ocurrencia, así utilizaremos para representar los siniestros acumulados ocurridos en el periodo i y reportados j periodos después y a Yij para los siniestros no acumulados, es decir que:

Por lo general la literatura al respecto toma estos periodos anuales, pero no existe ninguna diferencia esencial si estos son meses, trimestres o semestres, etc. y no necesariamente tiene que coincidir la periodicidad en los renglones y en las columnas. A pesar de la relativa novedad en el tratamiento de los Siniestros Ocurridos Pero No Reportados se han desarrollado una buena cantidad de métodos, unos más sofisticados que otros, para tratar de estimar la reserva correspondiente. Para presentarlos en esta tesis utilizaremos la división mas conocida, propuesta originalmente por Taylor (1986), que separa estos métodos en Estocásticos y No- Estocásticos. El primer grupo engloba aquellos métodos que utilizan algún supuesto probabilístico en el transcurso de la estimación de la reserva, el otro grupo, obviamente, engloba a los métodos que no lo hacen. Aún a pesar de esta diferenciación existen algunos métodos no-estocásticos que se les puede dar una interpretación estadística. La gran mayoría de los métodos desarrollados hasta ahora toman en cuenta variables explicativas tales como: volumen de expuestos por año de origen, tiempo de desarrollo, alguna medida de riesgo como el tamaño promedio de las reclamaciones, tiempo en que se finiquitan los siniestros y el crecimiento en el monto de los siniestros, causado probablemente por la inflación, la cual se puede tomar ya sea como variable exógena o endógena. Es importante hacer notar que la gran mayoría de estos métodos están enfocados a estimar el total de siniestros acumulados para algún o algunos años de ocurrencia dado que, a partir de la determinación de este monto, solo es necesario restarle el total de siniestros reportados hasta ese momento para obtener la reserva de siniestros ocurridos y no reportados. La gran diferencia en los resultados que se obtienen a partir de métodos para los dos grupos es la de obtener, por un lado, solo una estimación puntual, sin que se nos ofrezca alguna idea del posible error cometido al hacerlo; en cambio, la introducción de técnicas estadísticas en el calculo de la reserva necesaria nos permite estimar el error cometido y en algunos casos de hecho conocer la distribución entera de nuestro estimador. Es importante hacer notar que aún a pesar de esta información adicional que nos ofrecen algunos métodos estocásticos, en nuestro país todavía su uso no es una práctica generalizada, tal vez por la complejidad en el tratamiento de los datos que los métodos con un grado mayor de sofisticación presentan o por la necesidad de una cantidad considerable de información que dichos métodos

6

necesitan. Asi, la presente tesis trata de introducir un método que ofrezca la mayor cantidad de información posible con respecto a la estimación de la reserva y a la vez su cálculo sea sencillo, rápido y requiera la menor cantidad de información.

A continuación se presenta una breve recopilación de los métodos, tanto estocásticos como no-estocásticos, con mayor difusión en el cálculo de las reservas para Siniestros Ocurridos Pero No Reportados. 1.2 Métodos No-Estocásticos Como se mencionó anteriormente, estos métodos no utilizan explícitamente ningún supuesto probabilístico para el cálculo de la reserva, sin embargo, por la relativa, facilidad en su aplicación, son bastante utilizados por las compañías de seguros y reaseguradoras tanto en nuestro país como en el extranjero. 1.2.1 Método Chain-Ladder En general el método Chain-Ladder utiliza un factor para "suavizar" los datos y con base en estos datos suavizados realizar interpolaciones para estimar los siniestros agregados para cada año de ocurrencia y posteriormente la reserva correspondiente.

El supuesto básico de este método es que las columnas en el triángulo de desarrollo son proporcionales, es decir que, independientemente del año de origen, cada periodo de desarrollo." se

7

reporta una proporción constante de siniestros con respecto al total, que depende únicamente de j. La sustentación del supuesto depende en buena medida, tanto del tipo de negocio que se trate, Como de la homogeneidad y tamaño de la cartera. En particular, en negocios como vida individual, gastos médicos, responsabilidad civil, etc., la evolución del reporte de los siniestros es estacional. El factor de proporcionalidad entre la columna s y la s+1 esta dado por:

También se define como la proporción de los reclamos realizados durante los primeros t años con respecto al total e independiente del año de origen. De esta manera el triangulo de desarrollo puede ser completado a un rectángulo haciendo:

donde se supone que , m, el monto total acumulado de siniestros reportados para el año 1, es de alguna manera conocido o que t es lo suficientemente grande come, para que

o, en última instancia, se da un margen de seguridad, por ejemplo

, con el cual se ajustan por este factor los siniestros del triangulo, con el fin de representar el desarrollo completo del proceso. Este margen, aunque aquí es arbitrario, debe de ser cuidadosamente determinado para que el método sea confiable. Finalmente el método completa el rectángulo de desarrollo con los valores extrapolados.

Varios refinamientos a este método han sido propuestos pero la técnica permanece esencialmente igual, o sea, el supuesto principal sigue siendo el mismo y habrá que constatar su validez para cada caso. En seguida se presentan algunas de las variaciones propuestas, que son calculadas a partir de

un nuevo triángulo de desarrollo, que se obtiene al calcular para

Donde se obtiene de la suma de los siniestros promedio para

el año de ocurrencia y los periodos de desarrollo (Tabla 1.2), con e=número de expuestos en ese periodo. De hecho, estos valores pueden ser

considerados como la siniestralidad acumulada para cada año de ocurrencia y periodo de

8

desarrollo 1 Como se hizo en el método original aquí también se supone que los cocientes

se mantienen constantes para cada periodo de desarrollo Aunque este supuesto fuera teóricamente real teóricamente real, los datos muy probablemente no producirían esta mima proporción para cada año de desarrollo. Así, el problema de estimar las D's, X's , ó Y's puede ser tratado por una variedad de métodos; en particular Van Eeghen (1981) describe los siguientes:

1 Algunos autores dividen los siniestros acumulados por las primas de los contratos expuestos en el periodo

correspondiente para obtener las . En el primer caso obtendremos un monto promedio de siniestros en el segundo la siniestralidad. También es conveniente notar que, como la sima se realice sobre los periodos de desarrollo, estas cantidades se anulan al hacer la división para obtener las .

9

I.2.1.1 Variantes del Método Chain Ladder

I.- Se supone que existe una tendencia lineal dentro de las columnas del triangulo modificado (Tabla 1.2), así que se ajusta una línea de mínimos cuadrados en cada columna, excepto para las últimas dos, donde se toman los promedios de los valores correspondientes. Es decir

que serán las estimaciones de los factores de crecimiento para estos dos periodos de desarrollo, para las otras columnas el resultado es idéntico al método

original dado que el modelo es y al ajustar la línea de mínimos cuadrados

obtenemos que

II.-Esta variación considera un promedio ponderado de las , digamos

donde las w’s son ponderaciones que sirven para dar mayor peso a algunos años de origen y/o periodos de desarrollo en particular, concretamente, si hacemos

replicamos exactamente el método original de Chain-Ladder. La solución de esta variante es análoga a la de Chain-Ladder original, expuesta anteriormente. III.- Esta vez se ajusta una curva exponencial a cada columna del triángulo original de la

siguiente forma donde Kβ y δβ , son constantes a ser determinadas para cada periodo de desarrollo. Lo que este modelo sugiere es la introducción de un factor de inflación, δβ, para cada año de desarrollo. Esto se pude resolver como un modelo lineal tomando logaritmos en cada una de las columnas, excepto la última donde solo se toma

con el fin de obtener un modelo lineal. Una vez que las son obtenidas se

ajustan los siniestros a costos actuales haciendo y transformando los valores

para posteriormente tomar los promedios ponderados, como en la modificación anterior

que se suponen otra vez constantes para cada columna. De esta manera se es capaz de resolver el problema igual que en el método original y calcular la reserva correspondiente.

10

IV.- Esta variante torna en cuenta que en el método anterior, después de haber calculado las

con = 1; sea possible dar un peso distinto a cada año de origen, haciendo los factores haciendo los factores

donde es posible dar pesos distintos al crecimiento -1. e. inflación- de algunos periodos en

particular; resolviéndolo finalmente como el anterior, va que se tienen las V.- Es la misma idea que el método IV pero ahora se ajusta una curva exponencial a las columnas del triángulo de desarrollo d- I, que es el triángulo-d menos uno de cada entrada2.

El modelo es con y como podemos ver, si se utilizan los métodos III y IV encontraremos las estimaciones necesarias para calcular los factores de siniestralidad que multiplicaremos por los siniestros acumulados para encontrar la reserva

correspondiente, es decir

VI.- De nuevo se repite el método IV pero los valores son calculados a partir de las cifras en el triángulo que contiene los siniestros originales, es decir

y la estimación del total de siniestros será I.2.2 Método de Crecimiento En este método se utiliza el triángulo de desarrollo de los siniestros acumulados, obteniendo la proporción acumulada de siniestros para cada periodo de desarrollo con respecto al total

reportado, para cada año de origen. Así se genera un nuevo triángulo con el valor

con . A continuación se incluye el supuesto que de alguna manera se conoce la proporción y de siniestros que se han reportado hasta el momento, así se multiplica el primer renglón del

triángulo por este factor de ajuste es decir que Para los siguientes años se ajustan los porcentajes calculados con el promedio obtenido en la columna correspondiente al

2 Este método reduce la dimensión del triángulo de desarrollo en una unidad, tanto para el año de ocurrencia como

para el periodo de desarrollo.

11

periodo de desarrollo, es decir . Para encontrar la estimación final de los siniestros se dividen los valores la diagonal inferior del triángulo original por los factores

resultantes con. Por último se restan estos montos a los reportados acumulados para cada año de origen con el fin de obtener la estimación de la reserva correspondiente. I.2.3 Método de la razón Este método parte igualmente del triangulo de siniestros acumulados y obtiene los porcentajes de crecimiento, de un periodo de desarrollo a otro, para un año de origen dado* , es decir

calcula En seguida se calculan los promedios para estas tasas de

crecimiento para cada periodo de desarrollo para β=0,...,t-1. Al igual que el método anterior este hace el supuesto que de algún modo se conoce o se puede estimar la porción y de siniestros que faltan por reportar, así se ajusta el ultimo promedio con

el factor correspondiente haciendo Posteriormente se acumulan estos

promedios multiplicándolos ya con el factor de ajuste, obteniéndose de esta manera los factores estimados con los cuales se calculan los siniestros totales

y en consecuencia la reserva. I.2.4 Método de Separación3 Este método considera que los siniestros representados en el triangulo de desarrollo están formados por dos vectores de parámetros r y λ, que juntos definen el desarrollo de los siniestros (Tabla 1.3), es decir que Xi,j=rjλi+j-1. Donde rj puede interpretarse como la proporción de siniestros que se han reportado hasta el periodo j con respecto al total y λk describe la evolución de los siniestros -e.g. inflación-.

3 Este método reduce la dimensión del triángulo de desarrollo en unit unidad, tanto para el año de ocurrencia como

para el periodo de desarrollo.

12

Entonces, se tiene que resolver el sistema para los dos vectores para lo cual se emplea

una restricción; definida por el modelo; ya sea Si se usa la primera restricción el método es llamado Método de Separación Aritmética, la segunda opción produce el llamado Método de Separación Geométrica. A continuación se presenta la solución para ambos métodos, I.2.4.1 Método de Separación Aritmética

Del supuesto mencionado obtendremos que de donde podemos

obtener el primer valor . Si seguimos este procedimiento obtendremos lo siguientes

valores de los parámetros ahora haciendo para obtener

y de esta manera calcular los parámetros necesarios.

13

I.2.4.2 Método de Separación Geométrica Al igual que en el método de separación aritmética, utilizamos la restricción que introdujimos

calculando . El esquema se completa utilizando estos valores ya calculados para obtener, cada vez los siguientes parámetros necesarios

.

Para ambos métodos, estimaciones de los valores para tendrán que ser calculados, ya sea extrapolando la serie de éstos o introduciendo estimaciones exógenas. Una vez estimados los parámetros del modelo, se calculan los montos finales haciendo

I.2.5. Método de Mínimos Cuadrados de de Vylder.

Este método supone que la fracción de siniestros reportados hasta el periodo es

independiente del año de ocurrencia como varios de los métodos anteriores, de esta manera se puede usar un modelo multiplicativo para la representación de las reclamaciones.

Así se supone que donde es la proporción de siniestros reportados hasta el periodo de desarrollo β con respecto al total del año correspondiente, Yαβ, es el monto reportado correspondiente al año de ocurrencia α y periodo de desarrollo β y Xα es el monto de siniestros reportados acumulado correspondiente al año de ocurrencia α, es decir que

como se ha definido anteriormente. Adicionalmente se supone t lo suficientemente

grande como para que

Ahora se sigue el determinar los valores de los parámetros x y v tales que sea mínima, donde la suma se realiza sobre el conjunto de subíndices en el que se tenga información. Al realizar esta operación se obtiene el siguiente sistema de ecuaciones

El sistema se resuelve iterativamente partiendo de algún valor arbitrario. e.g. v1 = v2=… = vt = 1/t.

14

Una vez que la convergencia ocurre, los valores del vector v son reescalados de manera que su suma sea uno; entonces, los valores del vector x son calculados.

La estimación final de los siniestros tiene la forma I.3 Métodos Estocásticos Como se mencionó arriba, la desventaja principal de los métodos no-estocásticos es la de no dar limites de confianza para la estimación de la reserva correspondiente. A raíz de esto se introducen técnicas estadísticas en el desarrollo de los métodos con el fin de obtener este tipo de estimación por intervalos y eventualmente la distribución completa de nuestro estimador. De nuevo presentaremos una breve recopilación de estos métodos, tratándolos de la manera. más general posible. I.3.1 El Modelo de Regresión Tomemos en cuenta la conceptualización de los siniestros presentada en el método de

separación Si tomamos logaritmos en ambos lados de la expresión obtendremos que

para el cual es lineal en los parámetros. El modelo lineal se denota de la siguiente manera:

Donde contiene los algoritmos de los valores observados agrupados por año de

accidente es el vector de errores. La matriz de diseño v de tamaño tiene la siguiente forma:

15

Con este modelo, dado que la matriz es singular, hay que hacer la misma consideración que en

método de separación e introducir la restricción y de esta manera definir

omitiendo la primera columna en la matriz de diseño y el primer elemento de obteniendo el

sistema lineal con el cual claramente podemos utilizar las técnicas de regresión ya sea bayesiana mínimos cuadrados, etc. y obtener

propiedades estadísticas del vector de parámetros . Para calcular los pronósticos de la parte inferior del triángulo_ se tiene que invertir la transformación logaritmo; entonces, si se supone

que los errores en el modelo lineal tienen una distribución normal, las tienen 'lna la distribución lognormal por lo que el estimador del pronóstico tiene la forma

donde es el vector de valores ajustados por la

regresión y es la matriz de varianza-covarianza de la regresión. Otra forma de visualizar el problema es expuesta por Elizondo y Guerrero (1994) en donde se propone estimar la siniestralidad total para cada ano de ocurrencia por medio de una regresión

lineal simple, la formula general de pronóstico es, en este caso donde

Caso donde, es el pronóstico de la siniestralidad total para el año de ocurrencia t con la información de k periodos de desarrollo, ,St,k es la siniestralidad acumulada para el año de ocurrencia t hasta periodo de desarrollo k y βi,j ,i=0,1 son los parámetros involucrados en la regresión. Ahora, haciendo uso de los supuestos clásicos de regresión, se utiliza la técnica de mínimos cuadrados ordinarios para estimar los parámetros necesarios para cada ano de ocurrencia. Finalmente se resta la siniestralidad acumulada hasta el momento al pronóstico y se multiplica esta diferencia por el monto de primas para ese ano para obtener la reserva correspondiente. Para la implementación de ambos métodos es evidente que los supuestos involucrados deberán ser validados con los datos observados. En principio el supuesto de independencia entre las observaciones parece consistente en el sentido de que el desarrollo en el reporte de un siniestro en particular no tiene relación directa con algún otro. El supuesto de homoscedasticidad tal vez no sea tan sencillo de validar estructuralmente como el anterior, pero con una cartera formada por riesgos homogéneos la validación de este supuesto será menos difícil.

16

una

I.3.2 Método de Credibilidad de de Vylder. El método parte de que el vector de siniestros Xα depende únicamente del parámetro θα, para los años de ocurrencia α = 1,...,t que se interpreta como la realización de una variable

estructural fuera de esta diferencia, todos los años son iguales.

Este método necesita de cuatro supuestos principales, a saber:

i). Los vectores son independientes, es decir que los años de ocurrencia, son independientes.

ii). donde es un vector aleatorio desconocido función escalar de

la variable ambas independientes entre sí.

iii). es tal que es independiente de j; resultando entonces que en

promedio, el patrón de desarrollo es el mismo. Más aun donde es un

escalar desconocido independiente de j, es un peso desconocido para el año de

ocurrencia de j e es la matriz identidad de I x I.

iv). Las variables estructurales son independientes e idénticamente distribuidas.

Para el análisis se utiliza únicamente el conjunto de variables observadas. Así, si denota el conjunto de periodos de desarrollo para los cuales existen observaciones pertenecientes al año

de ocurrencia J, se define a como el vector que tiene como componentes a los valores

esperados con índices en . De esta definición se desprende que difiere de

únicamente por el conjunto de elementos que son observados de Como podemos ver a partir del supuesto ii) el modelo detrás del método es el de una regresión

lineal, con la consideración de utilizar un estimador de credibilidad para que se obtiene, utilizando los supuestos anteriores, de la siguiente manera:

17

adicionalmente los parámetros estructurales están dados por

. Luego entonces se tiene aun el problema de estimar éstos.

Así si suponemos que es decir que un estimador

insesgado de es este supuesto nos dice que en promedio estamos viendo el

desarrollo de los siniestros y que éstos no están siendo escalados por lo que parece

bastante lógico. Además si se define a como el número de elementos en Tj y m=Σ(tj-1), entonces

son estimadores insesgados S2. Finalmente un estimulador insesgado para α está dado por

el cual tiene que ser calculado iterativamente, ya que Zj, contiene a α.

18

I.3.3 Método de Mack. Este método pretende generalizar el Método de Credibilidad de de Vylder reemplazando el

supuesto referente a la varianza haciendo , donde, para α=2 se obtiene el modelo de de Vylder y para α=0,1, el de Mack. Esto nos da los siguientes supuestos:

i) Los vectores son independientes, es decir que los años de

ocurrencia son independientes y las variables estructurales son independientes e idénticamente distribuidas.

ii) y definimos a

iii) donde es una matriz diagonal con elementos

para i=1,…,t.

Con estos supuestos y los parámetros estructurales ,

y

es posible obtener los siguientes estimadores de credibilidad:

Además, estimador insesgado para y está dado por para el parámetro estructural

es un estimador insesgado donde y

finalmente es un estimador insesgado de a

19

donde

Estos dos modelos, una vez que se han estimado los parámetros involucrados, cumplen con las condiciones necesarias para aplicar un modelo de regresión a los datos, en particular Hachemeister (1975) ha desarrollado un modelo de regresión útil bajo estas condiciones.

Estos métodos, aunque representan un enfoque estadístico hacia la solución del problema, tienen la desventaja de necesitar una cantidad importante de información para producir estimaciones relativamente confiables, lo cual, actualmente, no es factible en la mayor parte de las aseguradoras de nuestro país. Aunado a esta desventaja está el hecho de que estos métodos (plug-in-methods) no toman siempre en cuenta la variabilidad en que se incurre al estimar los parámetros involucrados y la del modelo propuesto. Esto es, estiman los parámetros y al hacer el pronóstico, simplemente los "enchufan" en el modelo seleccionado como si éstos fueran sus verdaderos valores.

Como podemos observar, aunque aquí solamente se haya presentado una breve descripción, existen una gran variedad de métodos estadísticos aplicables a este problema, aunque la gran mayoría utilizan la técnica de regresión para darle solución, listo implica la necesidad de contar con una cantidad importante de datos, que no siempre están disponibles.

Con esta idea, en el siguiente capitulo presentaremos un modelo bayesiano que sea capaz de dar una estimación adecuada y a la vez utilice una cantidad de información pequeña al mismo tiempo que reconozca toda la variabilidad implícita en el resultado Final.

20

Capítulo II II.1 Inferencia Bayesiana La teoría de decisión, como su nombre lo indica, sc relaciona con el problema de tomar decisiones. La teoría de decisión estadística se refiere entonces a la torna de decisiones en presencia de conocimiento estadístico_ que ayude en el problema de decisión bajo condiciones de incertidumbre. Esta incertidumbre supondremos que la podernos pensar en términos de cantidades desconocidas, que usualmente llamaremos parámetros y denotaremos

generalmente como y que podrá tomar valores en el espacio La estadística clásica se dirige directamente al uso de datos muestrales para hacer inferencia

acerca de , sin tomar en cuenta que generalmente se tiene otras dos fuentes de información relevante en la mayoría de los problemas. La primera es el conocimiento de las posibles consecuencias de nuestras decisiones, que puede ser cuantificado determinando la pérdida en que se incurrirá para cada decisión posible

junto con los posibles valores de Una motivación importante acerca del uso de este tipo de información es el hecho de que_ en muchos problemas inferenciales, la sobreestimación del parámetro nos puede llevar a incurrir en decisiones más costosas que la subestimación de éste o viceversa. En general, podemos pensar en la pérdida incurrida como una función de la

distancia, digamos que existe entre la estimación que utilicemos y el verdadero valor

del parámetro La segunda fuente es lo que llamamos información previa. Esta información acerca del parámetro es típicamente obtenida por métodos no estadísticos, generalmente por experiencia

pasada de fenómenos similares involucrando a Una manera muy útil de pensar la

información previa acerca de es en términos de una distribución de probabilidad sobre

el conjunto de los posibles valores del parámetro; dado que generalmente ésta no es muy precisa y resulta. muy natural expresar el grado de posibilidad que creemos tenga un valor particular del parámetro en términos de probabilidad. Aquí es importante recalcar que no existe

nada aleatorio acerca del verdadero valor de si no que estamos expresando nuestra

percepción acerca del conocimiento que poseemos del parámetro con La aproximación que trata de utilizar formalmente estos tres aspectos en el proceso inferencial estadístico es llamada estadística bayesiana, en honor a Thomas Bayes. Como hemos visto, en estadística bayesiana el proceso inferencial es visto como un problema de decisión. Como consecuencia de esto se calcula una función que modele la pérdida (utilidad) en la que el tomador de decisiones (investigador) incurre al seleccionar una estimación para el parámetro de estudio, en relación principalmente con la lejanía o cercanía a su valor real. Dado

21

este enfoque resulta coherente seleccionar una estimación óptima en el sentido que

minimice la pérdida en que se incurre. Como se mencionó anteriormente, estamos frente al problema de toma de decisiones en un ambiente de incertidumbre, así que el verdadero valor de la perdida no lo podremos conocer con certeza al momento de tomar la decisión -i.e. seleccionar una estimación-. Una manera natural de proceder bajo incertidumbre es la de tomar la perdida esperada y podríamos entonces tomar una decisión optima acerca de este promedio, como función del estimador. También resulta muy directo pensar que como θ es desconocida al momento de tomar la decisión y ya que hemos mencionado que es posible tratar a como una cantidad aleatoria definiremos la perdida esperada bayesiana al estimar a θ

con ^θ como la esperanza de con respecto a la distribución es decir

Este criterio de estimación, maximizar la utilidad esperada, es óptimo en el sentido del cuerpo axiomático de coherencia que fundamenta la teoría de decisión, de hecho existen varios sistemas aunque el espíritu de ellos es el mismo: una recopilación de estos puede ser vista en De Groot (1970). Resulta lógico pensar que nuestro grado de conocimiento acerca de θ cambie si sucede algún evento relevante que involucre al parámetro, en investigación estadística estos sucesos se presentan típicamente como muestras de la forma X=(x,...,s.f.). Entonces necesitamos una manera de procesar esta información adicional e incorporarla al estudio. Con este fin es conveniente presentar el siguiente: Teorema de Bayes

Para cualquier partición finita del espacio de posibles eventos y para un evento

Una interpretación posible de este teorema es pensar que nosotros actualizamos nuestro nivel

actual de incertidumbre acerca del evento descrito por momento de recibir

información de la realización de algún otro suceso, digamos en donde este se ve

involucrado y que ahora es descrito por nuestro nivel de incertidumbre posterior a la

información adicional Por otro lado, si no tenemos observaciones disponibles,

actuaremos acorde a nuestra información previa, únicamente; si, en cambio, contamos con información adicional, actualizaremos nuestras creencias híncales con la distribución

22

posterior . Desde otro punto de vista se puede argüir que el teorema de Bayes es un procesador de información óptimo. Una forma muy útil de escribir el teorema de Bayes es

donde el factor de proporcionalidad es obviamente

Si ahora utilizamos una notación más apropiada para e] problema podemos ver que

En estadística bayesiana la distribución a-priori, representa la información previa que

tenemos acerca del parámetro en nuestro modelo. Esta información previa puede consistir, como se mencionó arriba, de información pasada acerca de la característica que estudiamos o simplemente de conocimiento experto de algún especialista en la materia. Es importante hacer notar que la selección de esta distribución a-priori es responsabilidad del investigador y que

selecciones distintas en la distribución conducirán a resultado distintos, es la

distribución conjunta de la muestra condicionada que comúnmente coincide con la verosimilitud; y

es la distribución posterior de una vez que se ha incluido información adicional. Es conveniente recordar que la inferencia científica es y ha sido en buena parte subjetiva ya que, cuando un investigador realiza algún experimento es evidente que ha concebido ideas previas acerca del resultado que posiblemente obtenga; a la formulación de estas ideas previas acerca del resultado, en el método científico se le llama formulación de hipótesis, al experimento se le denomina confirmatorio en el sentido de que el investigador está tratando de corroborar o negar alguna de estas hipótesis en particular. Eventualmente, una vez que el experimento se ha llevado a cabo, el investigador dejará fuera del análisis algunos datos por razones puramente subjetivas -e.g. pensará que ocurrió un error o que no son de interés para el análisis-, siendo tal vez que esos datos deberían de incluirse aun a pesar de que esto signifique que el modelo en cuestión sea más complejo. En el caso de que alguna hipótesis deba ser probada, el investigador elegirá, de nuevo subjetivamente, el nivel de significancia de la prueba, por ejemplo si decide utilizar un nivel de 5% tal vez rechazará la hipótesis, mientras que si utiliza un nivel de 1% no tendrá evidencia para hacerlo. De hecho, si el observador tiene una fuerte inclinación a priori hacia alguna hipótesis en particular, estará tal vez inclinado a utilizar un nivel que la confirme.

23

Esto significa que, en inferencia bayesiana, el hecho de que el observador realmente influya en las hipótesis y el modelo seleccionado se hace explícito y que esta información previa con la que cuenta el investigador se incluye formalmente en el transcurso de la solución del problema. En un análisis final, esto se puede reducir a un problema de tamaño de muestra ya que, si la muestra es grande. el papel de la información previa (distribución inicial) es pequeño en comparación con los datos; de este modo, es en problemas con tamaños de muestra pequeños donde el papel del experto juega un papel determinante y así debe ser, ya que por lo general es él quien posee una mayor y mejor información acerca del fenómeno y casi siempre estaremos dispuestos a aceptar sus puntos de vista como los más acertados. Una, vez seleccionada la distribución que describa nuestro conocimiento previo del Parámetro y

dadas las observaciones obtendremos la densidad posterior utilizando, obviamente el teorema de Bayes

y como el vector de variables está dado, entonces es una constante, por lo que una, vez seleccionada la distribución que describa nuestro conocimiento previo del Parámetro y

dadas las observaciones obtendremos la densidad posterior utilizando obviamente, el teorema de Bayes

Y como el vector de variables está dado, entonces es una constante, por lo que

Ose a que,

donde es la función de verosimilitud de θ dada la muestra. Esta densidad final contiene toda la información que disponemos acerca del parámetro, ya que

24

contiene la información muestral y nuestra información previa. De este modo actualizamos, como nos muestra el teorema de Bayes, nuestro conocimiento previo acerca del parámetro con la información muestral, provista por los datos. En el caso de no poseer ningún tipo de información previa, o cuando la información con la que contamos no fuera confiable, o simplemente no estamos dispuestos a decir nada acerca del parámetro, se utiliza comúnmente lo que llamamos una distribución previa difusa o mínimo informativa, que refleja precisamente esta situación. Existen tres métodos bastante difundidos para calcular estas funciones, a saber: método de Jeffreys, previas como limite de conjugadas y análisis de referencia. Este tema ha sido ampliamente tratado por varios autores, en particular en Bernardo y Smith (1994) podemos encontrar una extensa discusión del tema. Describiremos rápidamente la regla de Jeffreys (1961) para el calculo de previas mínimo informativas que dice que esta debe ser proporcional a la raíz cuadrada de la información de Fisher, es decir que

Una propiedad importante de este método es su invarianza ante transformaciones del parámetro, es decir que si es una función uno-a-uno del parámetro,

entonces

Entonces, el siguiente paso crucial es utilizar una función de pérdida donde es la

estimación puntual de dado el vector de observaciones, que mide la ‘pérdida’ que tenemos al utilizar ese estimador en particular. Lo que evidentemente deseamos es hacer esta pérdida lo mas pequeña posible, de esta manera lo consecuente es minimizar la pérdida esperada bajo esta función, es decir, queremos encontrar

En particular si tomamos una función de pérdida cuadrática, de la forma

donde C es una matriz positiva definida, obtendremos que el valor

que minimiza la pérdida esperada es la esperanza de la distribución posterior para . Esto es

fácil de ver si recordamos que el valor que minimiza la expresión Otra función de pérdida bastante difundida en inferencia bayesiana es la función de pérdida lineal, que se define como:

25

en donde el valor que minimiza la pérdida esperada

Es el percentil correspondiente También es posible calcular la densidad predictiva, es decir la densidad de una futura observación, digamos dada la información provista por la muestra original de tamaño n. Ésta se calcula si observamos que

osea que

Como podemos ver, la función de densidad predictiva depende únicamente de las observaciones, es decir, no contiene parámetros desconocidos. La idea relevante involucrada es que, generalmente al momento de realizar las estimaciones, no tendremos la oportunidad de observar el valor verdadero del parámetro. De hecho 'filosóficamente esto significa que en el campo de a estadística deberíamos enfocar nuestra atención en las observaciones y por esto, usar distribuciones predictivas tan frecuentemente como sea posible."* II.2 Modelo Bayesiano para SOPNR A continuación presentaremos el modelo propuesto para la estimación de los siniestros OPNR, el cual será dividido en dos, uno para el proceso discreto i.e. número de siniestros, y el segundo para el proceso continuo, i.e. el momo de los siniestros. Los supuestos principales que involucra el modelo se refieren al desarrollo de los siniestros a través del tiempo, que se supone estacional y estable, y la independencia del proceso para distintos años de origen. Como se menciono en el Capitulo I, estos supuestos son consistentes con el problema en prácticamente todos los negocios de una compañía de seguros. II.2.1 El Proceso Discreto

Como se describió anteriormente, tenemos un conjunto de observaciones con i = 1,…,k y,

j =1. …,,s, además sea in = número de periodos de origen para los cuales tenemos la información completa; por lo general los métodos mencionados utilizan in = 1 y s = k, pero con nuestro procedimiento es posible incorporar la información disponible al respecto.

26

Sea total de siniestros para el año de origen 1, esto es y supongamos

que el número de siniestros del k-ésimo año de desarrollo tiene una distribución

Ahora, condicionando en y suponiendo independencia entre ellos, el vector

se distribuye con Karlin (1969). Ahora estamos interesados en estimar N,…,Nt , los totales para cada año de origen, utilizando la información que tenemos disponible. De las propiedades de la distribución multinomial se sigue que para a < s

para ejemplificar tomemos i = 2, de esta maicera tendríamos la densidad conjunta para

• Press 1 Bayesian Statistics Principles, Models, and Applications, 1989 pp. 57-58

Dados que llamaremos nuestra información disponible, ésta es la

función de verosimilitud para Si suponemos independencia entre estos dos

podremos calcular la previa de Jeffreys para

y tomando en cuenta que N2 > 0, de Alba y Mendoza (1995), usamos la previa difusa mínimo informativa

Es importante tener en cuenta que el parámetro de interés es n2 y es en este sentido que p*

a es un parámetro de ruido; es por esta razón que se intenta calcular una distribución

27

∏(n2, p*a ,), tal que sea mínimo informativa para n2 combinando la verosimilitud con las previas

podemos obtener las marginales posteriores tanto para p*a como para N2:

En el primer caso tenemos una Beta (α,β) con La marginal posterior de N2 es una Beta-Pascal (α,n,x*

2), Raiffa y Schlaiter (1961) con n = α+β, así la media y varianza posterior están dados por

Si tomamos nuestra función de perdida de la forma cuadrática, sabemos que este es nuestro estimador para el total de siniestros ocurridos en el año 2. Para obtener la estimación de la reserva simplemente le restamos el número de siniestros reportados hasta el momento a nuestro pronostico. La generalización a más de dos años de origen es sencilla si suponemos, como lo hemos hecho, independencia entre los distintos anos de origen. II.2.2 El Proceso Continuo Esta variante del modelo toma en cuenta variables continuas, en particular para esta aplicación nos referiremos a los montos reclamados. Sea Xij ≥ 0 el monto de siniestros reclamados acumulados hasta el periodo de desarrollo j=1,…,s para el año de origen i=1,…,t y sea Yij el monto de siniestros ocurridos en el año i=1,…,t y reclamados en el periodo de desarrollo j = 1,...,s.

De esta manera pensemos que donde Yαβ son variables i.i.d. e independientes de Nt. Supongamos que el número de reclamos en cada año de desarrollo se distribuye Po(λt), por lo que el proceso de siniestros acumulados sigue una distribución

Poisson compuesta, Entonces es el total de siniestros ocurridos

para el año de origen i y es el total acumulado para el ano de origen i hasta el

10

28

periodo de desarrollo α. Es posible demostrar que y que dado

que la función generadora de momentos (f.g.m.) para es y como se supone independencia; la f.g.m. de ésta es el producto de las individuales

con que corresponde a la f.g.m.

de una distribución Poisson compuesta con parámetro Al igual que en el proceso discreto estamos interesados en estimar el monto total de siniestros

para el año de ocurrencia i, dada la información disponible. Sea el monto de siniestros de la segunda parte del año, para i = 2,…, k y a = k - r' + 1, el total de los siniestros acumulados que se desean estimar para el año de ocurrencia i. Para hacer evidente los supuestos de estabilidad y estacionalidad utilizaremos una aproximación gama al proceso, basado en los dos primeros momentos.

Entonces, si sabemos que donde

resolviendo para obtenemos que . Así el supuesto mencionado puede verse de la suficiente manera, si tomamos el cociente

sabemos que por lo tanto el cual claramente no depende del año de origen sino solamente del periodo de desarrollo en que se encuentre el proceso. Además podemos notar que la proporción de siniestros reportados hasta el periodo de desarrollo a. Si llamamos Xi- al total del proceso pare el año de origen i y

obtenemos que

una gama generalizada con xi ≥ xia. Los dos primeros momentos son

. De la independencia entre Wia y Xi- tenemos que

Entonces,

donde representa

29

el cociente de momios de los últimos k-a años de desarrollo con respecto a los primeros a. Así

puede aproximarse suponiendo que tal que

. Esta expresión de la distribución condicional de xi- tiene la ventaja de contener como parámetros sólo cantidades conocidas, por lo que el modelo que usaremos es la forma, de Alba y Juárez (1995)

El patrón estacional estable se puede ver dado que , el valor esperado de la razón de los siniestros agregados en los últimos k-a arios de desarrollo

con respecto a los primeros, depende únicamente de a. De esta manera tenemos; para

que que coincide con la función de verosimilitud para y usando la

distribución previa no-informativa

obtenemos la distribución posterior de la forma

Por lo tanto si representa el total del proceso para el año de origen 2 y hasta el

periodo de desarrollo a y 1 represente la información disponible, la densidad predictiva para el total del proceso para el año de ocurrencia 2 es

una densidad Beta-2-inversa en Raiffa y Schlaifer (1961). Una vez

identificada esta distribución podemos encontrar su media que bajo una función de pérdida cuadrática será nuestro estimador puntual y su varianza

30

Si en vez de utilizar una previa difusa, utilizamos la conjugada

la esperanza de la predicativa es que claramente no difiere de la anterior si x1 y x* son grandes. Estas formulas son de fácil aplicación para el i-ésimo año de ocurrencia si hacemos a=k-(i-1),

.Así el estimador correspondiente del total de siniestros para el año de

ocurrencia j es con varianza . Por lo tanto el

estimador del total de siniestros para todos los años de ocurrencia es , al que solo tenemos que restar el monto total de siniestros reportados hasta el momento para obtener la reserva necesaria estimada, y utilizando el supuesto de independencia entre los años de

ocurrencia, la varianza estimada para la reserva será

31

CAPITULO III En este capítulo se presentan algunos ejemplos del cálculo de la reserva de SOPNR con el modelo propuesto, comparándolo con los métodos expuestos en el primero. III.1 Ejemplo de Seguros de Automóvil En este punto trataremos un ejemplo presentado en Goovaerts M. J., et. al. (1990). donde podremos comparar los resultados obtenidos por varios métodos compra el aquí propuesto. Los datos que se presentan (Tabla 3.1) corresponden a as reclamaciones hechas a diez compañías Belgas acerca de la cobertura de responsabilidad civil en seguros de automóviles. Este tipo de coberturas tienen un periodo de espera largo entre el reporte del siniestro y el pago final de este. Adicionalmente el grupo de asegurados en este ejemplo es relativamente grande, por lo que la evolución de los siniestros es suficientemente estable.

Tabla 3,1 Triángulo de desarrollo, cobertura de responsabilidad civil. En primera instancia, reduciremos el triángulo omitiendo la diagonal inferior (en itálicas), es decir los siniestros reportados en el año 87, con el fin de verificar a calidad de ajuste de los distintos modelos, al comparar posteriormente los datos reales contra los estimados. Para pronosticar esta última diagonal con el modelo Bayesiano, suponemos que el proceso termina en el año 864 y entonces, para cada año de ocurrencia posterior, tendremos un año completo más de información con un periodo de desarrollo menos. Así, estimaremos el total acumulado correspondiente de la siguiente manera:

4 Obviamente el monto de siniestros que ocurrieron en 1987 y se reportaron en ese año no es posible pronosticarlo.

32

Tabla 3.1.1. parámetros de las distribuciones predicativas.

Donde las tres primeras columnas fueron calculadas con las fórmulas expuestas al final del capitulo anterior y las columnas Acumulado y Varianza corresponden a la media y varianza de la densidad predictíva para ese año de ocurrencia. Los resultados de este ejercicio, comparados con los modelos listados a continuación, se presentan en la Tabla 3.1.2, donde la columna %DEV se obtiene al dividir la diferencia entre la columna TOTAL y el valor verdadero entre 4033, que es la suma de la diagonal inferior, excepto el correspondiente al de origen 87 y periodo de desarrollo O. Los métodos presentados para este ejemplo son los siguientes5:

1 Modelo Bayesiano 2 Chain-Ladder 3 Chain-Ladder variante I 4 Chain-Ladder variante II 5 Chain-Ladder variante III 6 Chain-Ladder variante IV 7 Chain-Ladder variante V 8 Chain-Ladder variante VI 9 Método de separación aritmética, extrapolación lineal 10 Método de separación aritmética, extrapolación exponencial 11 Método de separación geométrica, extrapolación lineal 12 Método de separación geométrica, extrapolación exponencial 13 Método de mínimos cuadrados de De Vylder 14 Método de Mack, proceso iterativo, 3 iteraciones I5 Método de credibilidad de De Vylder, proceso iterativo. 2 iteraciones

5 El método propuesto por Elizondo y Guerrero no se incluye por no contar con datos suficientes.

33

Como podemos ver, el modelo Bayesiano ajusta tan bien los datos como el mejor de los modelos presentados, con la ventaja de conocer completamente la distribución predictiva y de esta manera poder hacer, por ejemplo, pronósticos por intervalos, con intervalos de probabilidad.

34

Ahora estimaremos los totales para cada año de ocurrencia y compararemos los resultados de los métodos enumerados anteriormente, estos resultados son presentados en la Tabla 3.1.3. Asimismo, como tenemos la distribución predictiva completa, es posible calcular la varianza y por lo tanto la desviación estándar de ésta, ya sea para cada año de ocurrencia como para el total (Tabla 3.1.4). En este caso, como sólo tenemos realmente un año completo de información, únicamente utilizaremos éste para calcular la densidad predictiva de cada ano de ocurrencia, como se muestra en la Tabla 3.1.4.

35

III.2 Ejemplo de Seguro de Gastos Médicos Mayores Este ejemplo considera el desarrollo de los SOPNR para la cobertura de gastos médicos mayores de una compañía Mexicana de seguros, de hecho también se incluirá el triángulo de desarrollo correspondiente al número de siniestros. Este segundo triángulo nos servirá, tanto para ejemplificar la aplicación del modelo con datos discretos, como para señalar la diferencia entre los SOPANR y los SOPNTR, es decir, mientras que el triángulo de desarrollo que contiene los montos describe el desarrollo del siniestro que ya ha sido reportado y que aún no se ha terminado de pagar -i.e. SOPNTR-. el que contiene el número de siniestros representa los siniestros que han ocurrido y que han tenido un retraso en su reporte -i.e. SOPANR-. El monto de los siniestros se encuentra en la Tabla 3.2.1 y el desarrollo del número de siniestros en la Tabla 3.2.2. En este caso compararemos los resultados obtenidos para los montos con método Chain-Ladder, que fue el que realmente utilizó la aseguradora para estimar la reserva, y el modelo Bayesiano. Podemos observar en la. Tabla 3.2.3 cómo se completa el triángulo utilizando el método Chain-Ladder, las cifras en itálicas, debajo de la diagonal principal, son los montos acumulados estimados, que se obtienen multiplicando la columna correspondiente al trimestre de desarrollo k-I por la cifra que se encuentra en el renglón Factores, correspondiente al periodo de desarrollo k.

36

37

Las tres primeras columnas de la Tabla 3.2.4 corresponden a los parámetros de la densidad predictíva para cada trimestre de ocurrencia utilizando el modelo Bayesiano. La cuarta corresponde a la media de la densidad, que es la estimación del total utilizando función de pérdida cuadrática; la reserva es únicamente a resta del total reportado hasta el momento y el pronóstico; además se presenta tanto la varianza como la desviación estándar de la densidad predictiva, que nos habla acerca de la dispersión del pronóstico. La última columna es el coeficiente de variación de la distribución.

38

39

40

Por último en la Taba 3.2.56 se encuentra una comparación de los resultados obtenidos por cada método, por año de ocurrencia. Como sabemos, con el método Chain-Ladder original solamente se es capaz de dar estimaciones puntuales de la reserva, en cambio, con el método Bayesiano se conoce de hecho la distribución predictiva completa y de esta forma se pueden obtener medidas de localización distintas a la media como la mediana, la moda, cuantiles, etc. En particular, para este ejemplo, podemos ver que la estimación por Chain-Ladder de la reserva total. dista aproximadamente en tres desviaciones estándar de la media de a distribución predictiva que, por utilizar función de pérdida cuadrática es nuestra estimación puntual de la reserva. Como se explicó en el capítulo anterior, la varianza de la distribución predíctiva para la reserva coincide con la de la predictiva para el total del proceso, así las últimas tres columnas contienen a varianza, desviación estándar y coeficiente de variación de la distribución predictíva de la reserva.

Ahora Utilizaremos el desarrollo del número de siniestros reportados de la Tabla 3.2.2 para ejemplificar el uso del modelo para datos discretos. En primera instancia podemos notar que los siniestros están reportados mensualmente y que en realidad no es un triángulo sino un trapecio, esto no es relevante en la estructura del modelo y de hecho podemos utilizar los meses completos de información que tenemos para la estimación del total, como se describió al final del capítulo II. De igual modo podemos ver que el proceso de reporte del número de siniestros es mucho más acelerado que el de reporte de montos, es por este hecho que el desarrollo del número de siniestros abarca apenas un arco. De esta manera tenemos entonces nueve meses completos de información que servirán de base para la estimación. Los parámetros de la distribución posterior marginal del total de siniestros para cada mes de origen se presentan en la Tabla 3.2.6. De nuevo, si asumimos una función de pérdida cuadrática, la estimación del total de siniestros corresponde con la columna que contiene la media de la distribución, entonces la estimación del número de siniestros que faltan por reportarse es la diferencia entre la estimación del total y los reportados hasta la fecha, que aparece en la columna Por reportar.

6 Es conveniente notar que el pronóstico para 1995 sólo cubre el primer semestre del año

41

III.3 Relajamiento de los Supuestos En esta sección trataremos un ejemplo que aparece en Mack. T. (1994), donde los montos que aparecen en el triángulo de desarrollo (Tabla 3.3. l) corresponden a datos históricos, publicados por la Reinsurance Association of America, del seguro de responsabilidad civil en Estados Unidos. Lo primero que notamos es que estos montos no son necesariamente positivos, sino que, debido a la recuperación de siniestros por medio del reaseguro, es posible que aparezcan, eventualmente, cantidades negativas. Asimismo, podemos ver que el desarrollo de los siniestros no es estacional, es decir que a proporción de siniestros reportados en un periodo de desarrollo dado no es el mismo para dos años de ocurrencia distintos.

42

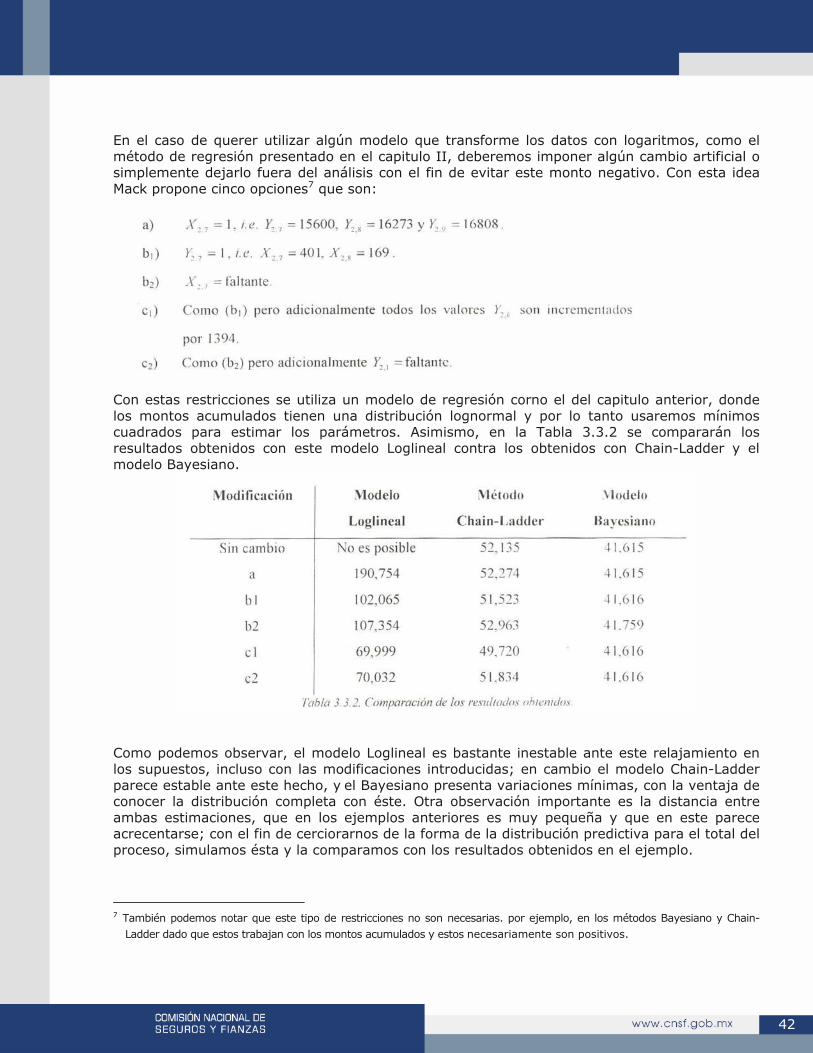

En el caso de querer utilizar algún modelo que transforme los datos con logaritmos, como el método de regresión presentado en el capitulo II, deberemos imponer algún cambio artificial o simplemente dejarlo fuera del análisis con el fin de evitar este monto negativo. Con esta idea Mack propone cinco opciones7 que son:

Con estas restricciones se utiliza un modelo de regresión corno el del capitulo anterior, donde los montos acumulados tienen una distribución lognormal y por lo tanto usaremos mínimos cuadrados para estimar los parámetros. Asimismo, en la Tabla 3.3.2 se compararán los resultados obtenidos con este modelo Loglineal contra los obtenidos con Chain-Ladder y el modelo Bayesiano.

Como podemos observar, el modelo Loglineal es bastante inestable ante este relajamiento en los supuestos, incluso con las modificaciones introducidas; en cambio el modelo Chain-Ladder parece estable ante este hecho, y el Bayesiano presenta variaciones mínimas, con la ventaja de conocer la distribución completa con éste. Otra observación importante es la distancia entre ambas estimaciones, que en los ejemplos anteriores es muy pequeña y que en este parece acrecentarse; con el fin de cerciorarnos de la forma de la distribución predictiva para el total del proceso, simulamos ésta y la comparamos con los resultados obtenidos en el ejemplo. 7 También podemos notar que este tipo de restricciones no son necesarias. por ejemplo, en los métodos Bayesiano y Chain-

Ladder dado que estos trabajan con los montos acumulados y estos necesariamente son positivos.

43

Como se puede ver, la simulación sugiere una gran concentración de los datos alrededor de la media, que prácticamente coincide con el pronóstico calculado utilizando función de pérdida cuadrática, y el valor de la varianza es también prácticamente el mismo. De hecho se presentan en la Tabla 3.3.3 las estadísticas descriptivas de dos simulaciones distintas, una hecha con 2000 y la otra con 5000 datos y en la Tabla 3.3.4 los diagramas de frecuencia para cada una de ellas. Para llevar a cabo esta simulación tomamos en cuenta la relación que existe entre las densidades Beta-2-inversa y Beta, Raiffa y Schlaífer (1961).

Utilizando el supuesto de independencia entre los distintos años de origen, se generaron

números aleatorios , para cada año de ocurrencia i con distribución y

posteriormente se transformaron para obtener la distribución deseada haciendo ,

donde b es el total del primer año y enseguida se sumaron estos valores para generar generar una observación de la distribución predictiva. Este procedimiento se repitió el número de veces mencionado arriba para cada simulación para así obtener el perfil de la distribución posterior presentada. Es posible obtener la distribución predictiva para el total de la reserva, calculando la distribución de la suma de las predictivas para todos los años de ocurrencia, este procedimiento aunque es exacto puede resultar complejo en los cálculos, es por esto que el proceso de simulación nos sirve para obtener el perfil de la distribución y constatar en primera instancia nuestros resultados.

Tabla 3.3.3, Estadísticas descriptivas para la simulación del total.

SIMULACIÓN 2 Media 41,620,50 Media 41,617.15Error Estándar 5.77 Error Estándar 3.65Mediana. 41,6I7,28 Mediana 41,618 10Desviación Estándar 257.99 Desyiación Estándar 258.33Varianza 66,557.60 Varianza 66,734_53Kurtosis 0.13 Kurtosis (0,03)Asimetría 0.02 Asimetría 0.01Rango 1,737.89 Rango 1,979_89Mínimo 40,745,39 Mínimo 40,62 3,58Máximo 42,483.27 Máximo 42,603 47Suma 83,240,998 Suma 208,085,753N 2 N 5,000

SIMULACIÓN 1

44

45

46

Conclusiones Como liemos visto existe una amplia gama de aproximaciones para tratar de estimar los SOPNR. Aun a pesar de la cantidad de métodos desarrollados, en varios países del mundo, algunos con una gran tradición aseguradora, todavía se utilizan métodos de los que hemos denominado no-estocásticos, probablemente por la facilidad que representa su implementación. Pero esta facilidad trae consigo el costo de no aportar información adicional acerca de la estimación que se realiza; de hecho este criterio parece ser el único en el proceso de selección entre alguno de estos métodos, dejando sin posibilidad al analista de encontrar un método óptimo para el tipo de datos que esté manejando. Así, a pesar de la extensa difusión de este tipo de métodos, parece no existir un criterio categórico u objetivo que permita discriminar entre éstos para la elección del más adecuado. Por otra parte tenemos el problema de escoger entre un conjunto basto de métodos con suficientes fundamentos estadísticos que nos permiten, en primera instancia, hacer una partición entre los apropiados para el problema por resolver, validando los supuestos, y los que no nos serán útiles. Una vez salvada esta instancia todavía existe el problema de contar con una cantidad suficiente de información, situación hasta ahora poco común y determinante en el caso mexicano ya que, dada a reciente reglamentación que al respecto ha emitido la Comisión Nacional de Seguros y Fianzas, las compañías de seguros en nuestro país han tenido que elegir un método para el cálculo de las reservas de SOPNR y, en muchos casos, por no contar con un acervo suficiente de información histórica al respecto, seguramente se han visto inclinadas a seleccionar un método que no lo exija, por lo más común un método no-estocástico. Aunada a esta situación existe un punto por lo más importante para las compañías de seguros: la facilidad. Como hemos visto existen métodos que ofrecen una alternativa estadísticamente atractiva, como los métodos Y basados en la teoría de credibilidad, pero es evidente que el tratamiento de dichos modelos no es sencillo para un analista y de hecho implicaría un considerable esfuerzo hasta para un especialista que no haya tenido mucho contacto con esta teoría, aparte de necesitar cálculos que no realizan por lo general los paquetes estadísticos comunes en el mercado. De las consideraciones anteriores surge la necesidad de desarrollar métodos que: i) necesiten de la menor cantidad de información posible. ii) utilicen pocos supuestos y que estos sean fácilmente sustentables, iii) que los cálculos sean sencillos y iv) que estén fundamentados en la teoría estadística. Como se ha visto a lo largo de las aplicaciones desarrolladas en la presente tesis, el Modelo Bayesiano que se presenta aquí funciona razonablemente bien en varías ramas de la operación aseguradora (vida, gastos médicos mayores, responsabilidad civil, etc.) y con una cartera con buena selección y homogénea (es decir que los riesgos sean parecidos) se puede lograr el cumplimiento de los supuestos principales. De igual modo hemos visto, en un pequeño ejemplo, el comportamiento del pronóstico con el Modelo Bayesiano al relajar los supuestos y hemos verificado que, para este ejemplo en particular, sugiere una estabilidad en el resultado. Sin embargo, la distancia entre el resultado obtenido con este método y los que fueron utilizados para la comparación, nos llevó a realizar una simulación del proceso para constatar el comportamiento distribucional de la estimación. Los resultados de las simulaciones parecen alentadores dado que presentan un comportamiento simétrico, en distribución, que prácticamente puede ser aproximado mediante una densidad normal. Este hecho, de ser constatado, puede representar un resultado interesante y muy práctico en el tratamiento del pronóstico.

47

Por otra parte existe aún la perspectiva, en un futuro no muy lejano, de contar con una mayor cantidad de información y experiencia con la cual tratar de mejorar nuestras estimaciones, al incluirla en el modelo en la forma de distribuciones previas informativas. Más aun, queda el hecho de especificar una función que refleje la utilidad o pérdida de cada individuo -i.e. compañía de seguros- en particular. En esta tesis hemos utilizado una función de la forma cuadrática que supone una pérdida igual si se sobre-estima o sub-estima la reserva en la misma magnitud: este hecho deberá ser evaluado por cada compañía, que decidirá si este modelo se ajusta a su operación. Finalmente la selección del modelo a usar en el tratamiento de cualquier problema es una decisión subjetiva, la cual debería ser hecha por el investigador contando con la mayor cantidad y mejor calidad de información, aunque como nos hemos dado cuenta en los ejemplos que hemos presentado, muchas veces la mayor cantidad de información no siempre es suficiente. Así, el propósito de esta tesis es presentar un modelo que sea útil en estas circunstancias para las compañías de seguros en el cálculo de las reservas y en consecuencia de la correcta tarificación en sus operaciones, con el fin de conservar la equidad en el contrato de seguro.

48

Bibliografía Benjamín. B. General Insurance. Heinemann, I977. Berger J., Statistical Decision Theory and Bayesian Analysis, Springer, 1985. Bernardo J.M. y Smith F, M., Bayesian Theory. John Wiley & Sons, 1994. Bowers N. L., Gerber H., Hickman J., Jones D., Nesbitt C., Actuarial Mathematics, Society of Actuaries, 1986. Box, G.E.P., Tiao G., Bayesian Inference in Statistical Analysis, Addison-Wesley, 1973. de Alba E., Pronóstico Bayesiano de Agregados en Procesos Estacionales Estables, Revista de Estadística, Vol II(4), 1988. de Alba E. y Mendoza M., A Discrete Model for Bayesian Forecasting with Stable Seasonal Patterns, Advances in Econometrics, Vol. 1 I B, 267-281. de Alba E. y Juarez M. A., Bayesian Forecasting : An Application to IBNR Reserves, Proceedings of the ISBA 3,1995. De Groot M., Optimal Statistical Decisions. McGraw-Hill, 1970. De Vylder F., Estimations of IBNR claims by Credibility Theory, insurance: Mathematics and Economics Vol 1, 35-40, 1982. Elizondo A. y Guerrero V., 11/Métodos de Pronóstico de Siniestralidad Ocurrencia Pero no Reporiada, Documentos de Trabajo. ITAM. 1995. Esteva E., Reserva de Siniestros Ocurridos Pero No Reportados, Serie de Documentos de Trabajo 36, C.N.S.F., 1994. Goovaerts M. J.. Kaas R., Van Heerwaarden A. E., Bauwelinckx T.. Effective Actuarial Methods, North-Holland, 1990. Karlin S, A First Course in Stochastic Processes, Academic Press, 1969. Mack T., Which stochastic model is Underlying the Cahin-Ladder method?, Insurance: Mathematics and Economics, Vol 15 133-138, 1994. Press J., Bavesian Statistics: Principles, Models and Applications, John Wiley & Sons, 1989. Raiffa H. & Schlaifer R., Applied Statistical Decision Theory, The M.I.T. Press, 1961. Verrall R. J., Bayesian Linear Models and the Claims Run-Off Triangle, Actuarial Research Paper N° 7, City University, London, 1988.