17 a 20 de agosto del 2010 - dane.gov.co · pdf file17 a 20 de agosto del 2010 ......

TRANSCRIPT

1

Para mayor información: www.dane.gov.co

1

Bogotá, D. C., 24 de Agosto de 2010 - Oficina de Prensa DANE

17 a 20 de Agosto del 2010

1. INVESTIGACIONES DANE Contenido

1. Investigaciones DANE

1.1 Muestra Mensual Manufacturera - Junio de 2010.

1.2 Licencias de construcción - Junio 2010

1.3 Muestra Mensual de Comercio al por Menor - Junio de 2010

2 Artículo de la semana

3 Indicadores económicos

4 Análisis gráfico

5 Series

6 Graficas de las Series

7 Principales noticias

económicas

Director Departamento Dr. Héctor Maldonado Subdirector Dr. Carlos Eduardo Sepúlveda Director de Metodología y Producción Estadística Dr. Eduardo Freire Delgado Directora de Difusión, Mercadeo y Cultura Estadística Dra. Carolina Gutiérrez Hernández

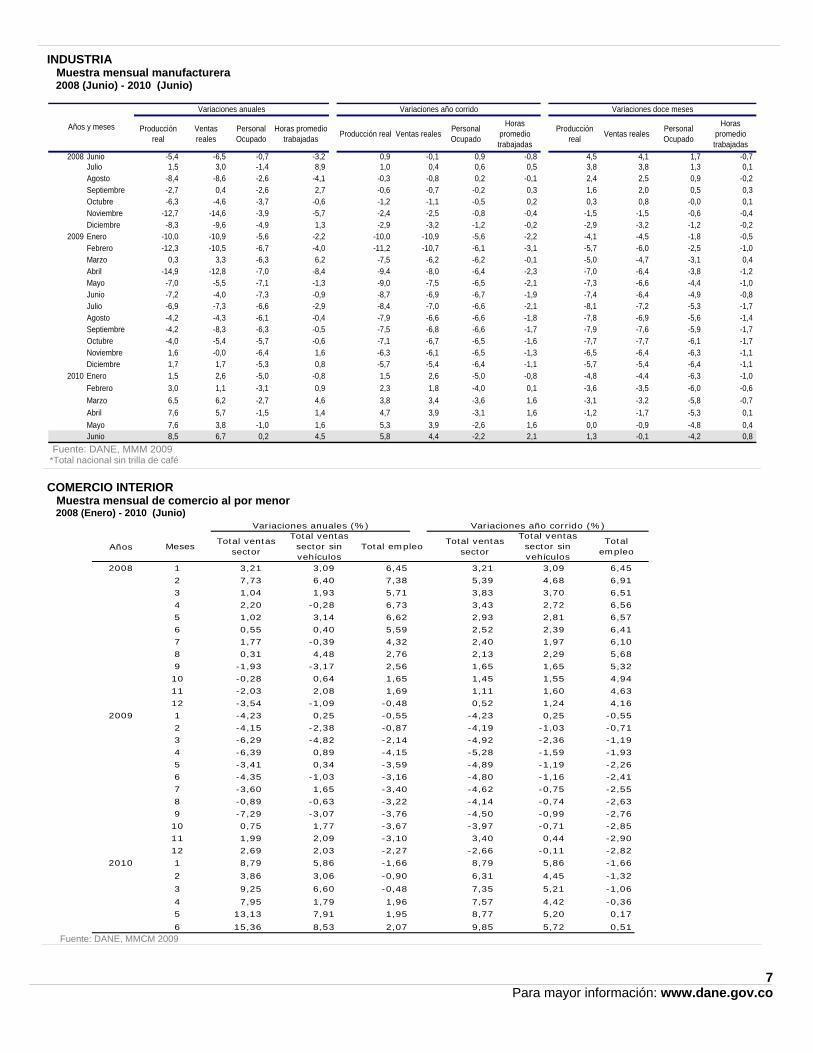

1.1 Muestra Mensual Manufacturera - Junio de 2010 Durante el mes de junio, la producción real del sector fabril, sin incluir trilla de café, creció 8,5% con relación a igual mes de 2009, período en el cual presentó un descenso de 7,2%. El comportamiento de este mes se explica principalmente por la dinámica registrada en las industrias de vehículos automotores (53,1%); industrias básicas de hierro y acero (26,7%); otros productos químicos (9,5%); otros productos alimenticios (18,9%); y confecciones (24,6%). El aporte conjunto de estas cinco actividades a la variación total del sector industrial ascendió a 4,8 puntos porcentuales. 1.2 Licencias de construcción - Junio de 2010 En junio de 2010, se licenciaron 1.307.998 metros cuadrados de construcción, lo que representó un incremento de 41,3 por ciento, frente al mismo mes de 2009 (925.636 metros cuadrados). Este comportamiento es explicado principalmente por la variación del área aprobada en Bogotá, que sumó 16,8 puntos porcentuales. 1.3 Muestra Mensual de Comercio al por Menor - Junio de 2010 En junio de 2010, las ventas del comercio minorista reportaron un aumento de 15,4% en comparación con las del mismo mes de 2009 cuando registraron un descenso de 4,4%. Las líneas de mercancías que registraron las mayores variaciones positivas, fueron: vehículos automotores y motocicletas (63,5%); equipo de informática, hogar (34,6%); y electrodomésticos y muebles hogar (31,2%). En contraste, las únicas reducciones se registraron en licores y cigarrillos (-4,0%); lubricantes para vehículos (-2,3%) y farmacéuticos (-0,4%).

2

Para mayor información: www.dane.gov.co

2. ARTÍCULO DE LA SEMANA

PLAN DE CHOQUE CONTRA DESEMPLEO CON INCENTIVOS TRIBUTARIOS

El ministro de la Protección Social, Mauricio Santamaría anunció el plan de choque que el Gobierno se propone sacar adelante para que la empresa privada cree alrededor de 2,5 millones de plazas laborales y formalice 500.000 trabajadores, lo que permitirá bajar la tasa de desocupación a 8% al final del cuatrienio. El titular de la cartera de Protección Social insistió en que las mayores ayudas se concretarán en las empresas con menos de 50 trabajadores, donde se presenta el mayor grado de informalidad. Santamaría insistió en que se cerrará la puerta para evitar que algunos empresarios despidan trabajadores y contraten menores de 25 años para acogerse a los beneficios tributarios y alivios en la nómina. El Presidente Juan Manuel Santos indicó que la meta de empleo es ambiciosa pero en posible, no en meses, pero sí en algunos años. Insistió en que el Gobierno le apuesta a las empresas que quieren generar empleo formal. "Es cierto que no hay soluciones mágicas". Indicó que los 3,5 billones de pesos que obtendrá el Estado con el desmonte del 30% de la reinversión de las utilidades se convertirán en capital social y en inversión para la población pobre. La propuesta

Los estímulos para la formalización de Pequeñas empresas (con menos de 50 empleados) o creación de nuevas empresas, contempla disminuir las cargas económicas de las pequeñas empresas recién creadas, o aquellas que decidan formalizarse. Habrá un sistema progresivo para los pagos de los aportes parafiscales u otros cargos tributarios. Explica el estudio que en los primeros dos años, estas empresas no pagarán ni aportes parafiscales, ni de renta ni registro mercantil. En el tercer año, la Empresa asumirá el 50% de estos cargos de ley. En el cuarto año, la Empresa ya asumirá el costo pleno de este tipo de pagos tributarios. En cuanto al registro mercantil, las empresas no pagarán el valor del registro al inscribirse, la primera renovación pagará la mitad de la tarifa; la segunda renovación el 75% y de la tercera en adelante el ciento por ciento. Adicionalmente, habrá coordinación de todos los programas de Desarrollo Empresarial con Cajas de Compensación y Cámaras de Comercio en hacer paquetes de beneficios tangibles. Entre otros, que estas empresas tengan asesorías y acompañamiento de entidades como Sena, Ministerio de Comercio, Colciencias, Ministerio de Agricultura, Bancoldex, para hacerse más productivos y crecer. Igualmente el proyecto contempla otro tipo de medidas, como eliminar la exención de impuestos sobre Activos Fijos y facilitar la ampliación de contratos de aprendices. Para todas aquellas pequeñas empresas que empleen a jóvenes menores de 25 años, los parafiscales serán descontables del Impuesto. Estos beneficios serán exclusivos para las empresas que aumenten el número de empleos y que incrementen el valor de la nómina. Sólo aquellas que cumplan con estas dos condiciones, podrán descontar los aportes parafiscales de los jóvenes empleados del impuesto de renta.

Simplificación de trámites para facilitar la formalización en lo tributario, comercio y laboral. Eliminar la tramitología para que las empresas pequeñas puedan formalizarse. La iniciativa contempla que se eliminen ciertas declaraciones tributarias, facilitar el pago de impuestos y simplificar algunos de los trámites para las empresas formales.

Santos explica decisión "Nuestro país tiene todos los elementos, todas las condiciones, para despegar y convertirse en un milagro económico y social", dijo el Presidente al explicar los alcances del plan que busca reducir la tasa de desempleo a un dígito. "Todos los que estamos aquí: gobierno, gremios, partidos políticos, tenemos un compromiso con nuestra gente, con todos los colombianos y, muy especialmente, con los más de dos y medio millones de compatriotas que hoy no tienen empleo", dijo Santos. También les dijo a los empresarios representados los principales dirigentes que "ustedes saben que estamos pidiendo un esfuerzo a sus agremiados en el corto plazo, como por ejemplo no recibir las contribuciones o no recibir los ingresos por el registro mercantil. Van a ser contribuciones que en principio no tendrán, pero que se duplicarán hacia el futuro. Es una buena inversión. Y en esto creo que es bien claro el objetivo de todo este proyecto". Insistió en que "sólo a través de una economía formal, con más empresas y más cotizantes, vamos a poder sacar el país hacia delante". Dijo que en la reunión con el Consejo Gremial, todos los gremios, todos, sin excepción, manifestaron su acuerdo, con patriotismo, con visión de futuro, para que comience el desmonte de las deducciones tributarias por inversión en capital, a cambio de realizar programas y establecer estímulos para la generación de empleo". Anunció que "esos cerca de 3,5 billones de pesos que van a ingresar al fisco por la eliminación de las deducciones al capital se van a convertir en otro tipo de capital; capital social, que es lo que tanto interesa a este país, en inversión en nuestra gente, en más oportunidades". Insistió en que "con ese mayor ingreso vamos a poder dar otros estímulos tributarios como los que contempla el proyecto de ley que hoy estamos presentando; ya no enfocados en el capital sino en el trabajo, que es el gran reto que tenemos todos los colombianos". Santos recordó a congresistas, empresarios y dirigentes gremiales que "la meta de empleo que nos hemos fijado es ambiciosa, pero estoy seguro de que es posible, no en unos meses, pero sí en unos años, si buscamos esos objetivos todos unidos: crear por lo menos 2,5 millones de nuevos empleos y formalizar otros 500 mil. Son palabras mayores, pero estoy seguro que esos objetivos los vamos a lograr". "No estamos condenados a tener que convivir con tasas de desempleo de dos dígitos. Me rehúso a creerlo. Y mucho menos con tasas de desocupación por encima del 23 ó 24 por ciento para nuestros jóvenes, como la que hoy afecta a los menores de 25 años. Por eso vamos a enfocar la ayuda en crear empleo para esos muchachos que por primera vez salen a la vida laboral", dijo el Mandatarios de los colombianos. Indicó que el proyecto de ley que se presenta ante el Congreso es una herramienta jurídica muy importante para que esa gran meta de crear por lo menos 3 millones de empleos formales pueda ser posible en los próximos cuatro años. Fuente: Artículo tomado de www.elespectador.com19 de Agosto de 2010. Las opiniones contenidas en este documento son responsabilidad exclusiva de sus autores y no comprometen a la Institución.

3

Para mayor información: www.dane.gov.co

3. INDICADORES ECONÓMICOS

Período Variación (%) / valor Clase Descripción Anterior Último Anterior Último Serie

PIB – variación trimestral Trim. IV 2008/ I 2009 Trim. III 2009/ I 2010 -0.4 1.3 T Crecimiento1

PIB – variación anual Trim. IV 2008 / IV 2007 Trim. IV 2009/ IV 2008 -1.0 2.5 A

Base monetaria variación porcentual anual 11 Agosto de 2010 17 Agosto de 2010 10,87 13,01 S

M1 (variación porcentual anual ) 11 Agosto de 2010 17 Agosto de 2010 13,80 14,34 S

Monetarios 2

M3 (variación porcentual anual) 30 Julio de 2010 06 Agosto de 2010 7,19 7,19 S

DTF (efectivo anual) 13 Agosto de 2010 20 Agosto de 2010 3,48 3,58 S Financieros 2

DTF (nominal trimestre anticipado) 13 Agosto de 2010 20 Agosto de 2010 3,41 3,50 S

Tasa representativa de mercado ($ / US$) 13 Agosto de 2010 20 Agosto de 2010 1 812,20 1819,13 S

Devaluación nominal anual dólar (doce meses) 13 Agosto de 2010 20 Agosto de 2010 -10,57 -10.91 S

Tasa de cambio euro ($ / euro) 13 Agosto de 2010 20 Agosto de 2010 2 325,12 2 333,11 S

Devaluación nominal anual euro (doce meses) 13 Agosto de 2010 20 Agosto de 2010 -20,209 -19,070 S

Reservas internacionales netas ajustadas (millones US$) 30 Junio de 2010 30 Julio de 2010 26.401,77 26.728,96 M

Índice de tasa de cambio real (promedio mensual) Junio de 2010 Julio de 2010 99,30 97,61 M

Cambiarios 2

Saldo cuenta corriente (millones US$) Hasta el 13 Febrero de 2009 Hasta el 12 Febrero de 2010p -252,2 -1119,7 M

IPP1 variación mensual Julio de 2009 Julio de 2010 -0,30 -0,61 M

IPP1 variación acumulada (doce meses) Agosto 2008 Julio 2009

Agosto 2009 Julio 2010 1,39 1,81 AA

IPP1 variación año corrido Julio – Julio de 2009/2008 Julio – Julio de 2010/2009 -1,08 2,97 AC

IPC 3 variación mensual Julio de 2009 Julio de 2010 -0,04 -0,04 M

Precios1

IPC 3 variación acumulada (doce meses) Agosto 2008 – Julio 2009 Agosto 2009 – Julio 2010 3,28 2,24 AA

Importaciones CIF (millones US$) Enero – Junio 2009 Enero – Junio 2010 2 486 3 120 AC

Tasa de crecimiento de las importaciones Enero - Junio 2009/2008 Enero – Junio 2010/2009 -24,6 25,5 AC

Exportaciones FOB (millones US$) Enero - Junio 2009 Enero – Junio 2010 2 738 3 058 AC

Tasa de crecimiento de las exportaciones Enero - Junio 2009 Enero – Junio 2010 -25,3 11,7 AC

Comercio1 exterior

Balanza comercial FOB (millones US$) Enero - Junio 2009 Enero – Junio 2010 746,5 1 981,0 AC

Ventas reales Enero – Junio 2009 Enero – Junio 2010 -4,80 9,85 AC Comercio interno1 (muestra mensual)

Empleo Enero – Junio 2009 Enero – Junio 2010 -2,41 0,51 AC

Producción real Enero – Junio 2009 Enero – Junio 2010 -8,7 5,8 AC

Ventas reales Enero – Junio 2009 Enero – Junio 2010 -6,9 4,4 AC Industria (sin trilla) 1

Empleo Enero – Junio 2009 Enero – Junio 2010 -6,7 -2,2 AC

Tasa global de participación Junio 2009 Junio 2010 61,1 62,4 M

Tasa de ocupación Junio 2009 Junio 2010 54,2 55,2 M

Tasa de subempleo Junio 2009 Junio 2010 28,2 32,7 M

Empleo total nacional1

Tasa de desempleo Junio 2009 Junio 2010 11,4 11,6 M

Tasa global de participación Abril - Junio 2009 Abril - Junio 2010 64,0 64,8 TM

Tasa de ocupación Abril - Junio 2009 Abril - Junio 2010 55,8 56,6 TM

Tasa de subempleo Abril - Junio 2009 Abril - Junio 2010 27,4 31,2 TM

Empleo1 trece principales ciudades y áreas metropolitanas Tasa de desempleo Abril - Junio 2009 Abril - Junio 2010 12,9 12,7 TM 1 DANE S: Semanal AA: variación acumulada anual 2 Banco de la República M: Mensual A: variación anual 3 Base 2008 TM: Trimestre móvil AC: variación año corrido p Provisional T: variación trimestral

ANÁLISIS GRÁFICO 4.

OBSCOM - 2010

Fuente: Federación Nacional de Cafeteros

Fuentes: Banco de la República, Banco Central Europeo

Fuente: Bolsa de Nueva York

Fuente: Bolsa de Nueva York Fuente: Bolsa de Nueva York

Dólar y euro frente al peso1 de Mayo de 2007 al 20 de Agosto - 2010

1 600

1 800

2 000

2 200

2 400

2 600

2 800

3 000

3 200

3 400

May

-07

Jun-

07Ju

l-07

Ago

-07

Sep

-07

Oct

-07

Nov

-07

Dic

-07

Feb-

08M

ar-0

8A

br-0

8M

ay-0

6Ju

n-08

Jul-0

8S

ep-0

8O

ct-0

8N

ov-0

8D

ic-0

8En

e-09

Feb-

09M

ar-0

9M

ay-0

9Ju

n-09

Jul-0

9A

go-0

9S

ep-0

9N

ov-0

9D

ic-0

9En

e-10

Feb-

10M

ar-1

0A

br-1

0Ju

n-10

Jul-1

0A

go-1

0

Mile

s de

pes

os

Pesos por dólar

Pesos por euro

Devaluación nominal anual1 de Mayo de 2007 al 20 de Agosto - 2010

-29-24-19-14-9-416

11162126313641

May

-07

Jun-

07Ju

l-07

Ago

-07

Sep

-07

Oct

-07

Nov

-07

Dic

-07

Ene

-08

Mar

-08

Abr-

08M

ay-0

6Ju

n-08

Jul-0

8S

ep-0

8O

ct-0

8N

ov-0

8D

ic-0

8E

ne-0

9Fe

b-09

Abr-

09M

ay-0

9Ju

n-09

Jul-0

9A

go-0

9S

ep-0

9N

ov-0

9D

ic-0

9E

ne-1

0Fe

b-09

Mar

-10

May

-10

Jun-

10Ju

l-10

Ago

-10

Por

cent

aje

Peso frente al dólar

Peso frente al euro

Café colombiano1 de Enero de 2008 al 20 de Agosto - 2010

1,31,41,51,61,71,81,92,02,12,22,32,42,5

Ene

-08

Feb-

08

Mar

-08

Abr-

08

May

-08

Jun-

08

Jul-0

8

Ago

-08

Sep

-08

Oct

-08

Nov

-08

Dic

-08

Ene

-09

Feb-

09

Abr-

09

May

-09

Jun-

09

Jul-0

9

Ago

-09

Sep

-09

Oct

-09

Nov

-09

Dic

-09

Ene

-10

Mar

-10

Abr-

10

May

-10

Jun-

10

Jul-1

0

Ago

-10

US

$ po

r lib

ra

Petróleo colombiano1 de Enero de 2008 al 20 de Agosto - 2010

20

40

60

80

100

120

140

Ene

-08

Feb-

08

Mar

-08

Abr

-08

May

-08

Jun-

08

Jul-0

8

Ago-

08

Sep-

08

Oct

-08

Nov

-08

Dic

-08

Ene

-09

Feb-

09

Abr

-09

May

-09

Jun-

09

Jul-0

9

Ago-

09

Sep-

09

Oct

-09

Nov

-09

Dic

-09

Ene

-10

Feb-

10

Mar

-10

May

-10

Jun-

10

Jul-1

0

Ago-

10

US

$ / b

arril

Índice Dow Jones 1 de Enero de 2008 al 20 de Agosto - 2010

5 8006 5007 2007 9008 6009 300

10 00010 70011 40012 10012 80013 50014 200

Ene

-08

Feb-

08

Mar

-08

Abr

-08

May

-06

Jun-

08

Jul-0

8

Ago

-08

Sep

-08

Nov

-08

Dic

-12

Ene

-09

Feb-

09

Mar

-09

Abr

-09

May

-08

Jul-0

9

Ago

-09

Sep

-09

Oct

-09

Nov

-09

Dic

-09

Ene

-10

Mar

-10

Abr

-10

May

-10

Jun-

10

Jul-1

0

Ago

-10

Uni

dade

s

Índice Nasdaq1 de Enero de 2008 al 20 de Agosto - 2010

1 2001 3601 5201 6801 8402 0002 1602 3202 4802 6402 800

Ene

-08

Feb-

08

Mar

-08

Abr

-08

May

-08

Jun-

08

Jul-0

8

Ago

-08

Sep

-08

Oct

-08

Nov

-08

Dic

-08

Ene

-09

Feb-

09

Abr

-09

May

-09

Jun-

09

Jul-0

9

Ago

-09

Sep

-09

Oct

-09

Nov

-09

Dic

-09

Ene

-10

Mar

-10

Abr

-10

May

-10

Jun-

10

Jul-1

0

Ago

-10

Uni

dade

s

Índice Standard & Poor's (S&P)1 de Enero de 2008 al 20 de Agosto - 2010

600 680 760 840 920

1 0001 0801 1601 2401 3201 4001 4801 560

Ene-

08

Feb-

08

Mar

-08

Abr

-08

May

-06

Jun-

08

Jul-0

8

Ago

-08

Sep

-08

Oct

-08

Nov

-08

Dic

-08

Ene-

09

Mar

-09

Abr

-09

May

-09

Jun-

09

Jul-0

9

Ago

-09

Sep

-09

Oct

-09

Nov

-09

Dic

-09

Feb-

10

Mar

-10

Abr

-10

May

-10

Jun-

10

Jul-1

0

Ago

-10

Uni

dade

s

Índice General de Bolsa de Colombia (IGBC)1 de Enero de 2008 al 20 de Agosto - 2010

6 5007 0007 5008 0008 5009 0009 500

10 00010 50011 00011 50012 00012 50013 00013 500

Ene

-08

Feb-

08

Mar

-08

Abr

-08

May

-08

Jun-

08

Jul-0

8

Ago-

08

Sep-

08

Oct

-08

Nov

-08

Dic

-08

Feb-

09

Mar

-09

Abr

-09

May

-08

Jun-

09

Jul-0

9

Ago-

09

Sep-

09

Oct

-09

Nov

-09

Dic

-09

Feb-

10

Mar

-10

Abr

-10

May

-10

Jun-

10

Jul-1

0

Ago-

10

Uni

dade

s

Spreads de títulos de deuda de Colombia y EE.UU1 de Mayo de 2008 al 20 de Agosto - 2010

-200-100

0100200300400500600700800900

1000

May

-08

Jun-

08

Jul-0

8

Ago-

08

Sep-

08

Oct

-08

Nov

-08

Dic

-08

Ene

-09

Feb-

09

Mar

-09

Abr

-09

Jun-

09

Jul-0

9

Ago-

09

Sep-

09

Oct

-09

Nov

-09

Dic

-09

Ene

-10

Feb-

10

Mar

-10

May

-10

Jun-

10

Jul-1

0

Ago-

10

Pun

tos

bási

cos

Títulos a 10 años

Títulos a 13 años

Títulos a 33 años

Fuente: Ministerio de Hacienda y Crédito Público

Fuentes: Banco de la República, Banco Central Europeo

DTF 90 días efectivo anual1 de Enero de 2007 al 20 de Agosto - 2010

3,03,54,04,55,05,56,06,57,07,58,08,59,09,5

10,0

Ene

-07

Feb-

07M

ar-0

7A

br-0

7M

ay-0

7Ju

n-07

Jul-0

7Se

p-07

Oct

-07

Nov

-07

Dic

-07

Ene

-00

Feb-

08M

ar-0

8M

ay-0

8Ju

n-08

Jul-0

8Ag

o-08

Sep-

08O

ct-0

8D

ic-0

8E

ne-0

9Fe

b-09

Mar

-09

Abr

-09

May

-09

Jun-

09Ag

o-09

Sep-

09O

ct-0

9N

ov-0

9D

ic-0

9E

ne-1

0M

ar-1

0A

br-1

0M

ay-1

0Ju

n-10

Jul-1

0

Por

cent

aje

Fuente: Superintendencia Bancaria Fuente: Bolsa de Nueva York

Fuente: Bolsa de Valores de Colombia

4

Para mayor información: www.dane.gov.co

5. SERIES

5

Para mayor información: www.dane.gov.co

PIB* Variación anual y trimestral 2008 (I trimestre) - 2010 (I trimestre) Serie desestacionalizada

Periodo Variación Anual(%)

Variación Trimestral(%)

PIB PIB2007 I 8,4 3,2

II 7,6 1,0III 6,1 1,0IV 8,1 2,6

2008 I 4,4 -0,4II 4,3 0,6III 3,4 0,1IV -1 -1,6

2009 I -0,4 0,4II -0,3 0,9III 0,6 1,0IV 3,4 1,1

2010 I 4,4 1,3 Fuente: DANE - Dirección de Síntesis y Cuentas Nacionales IPC Variación mensual, año corrido y doce meses. Total nacional 2000 - 2010 (Julio)

Mensual Año corrido

Doce meses Mensual Año

corridoDoce

meses2000 -0,04 6,94 9,29 2006 0,41 3,44 4,322001 0,11 6,29 8,09 2007 0,17 4,72 5,772002 0,02 4,82 6,16 2008 0,48 6,53 7,522003 -0,14 4,86 7,04 2009 -0,04 2,18 3,282004 -0,03 4,56 6,19 2010 -0,04 2,42 2,242005 0,05 3,98 4,91

AñosVariación %

AñosVariación %

Fuente: DANE - Dirección Metodología y Producción Estadística Base diciembre 2008 = 100

COMERCIO EXTERIOR Exportaciones e importaciones de Colombia 1997 - 2010 (Junio) Variaciones anuales y millones de dólares

1997 11 549 8,5 15 334 12,1 2010 Enero 2 913 24,5 2 696 24,71998 10 865 -5,9 14 677 -4,2 Febrero 2 875 22,9 2 793 10,51999 11 617 6,9 10 659 -27,4 Marzo 3 236 19,4 3 320 24,72000 13 158 13,3 11 757 10,3 Abril 3 490 43,8 3 182 19,32001 12 330 -6,3 12 821 9,0 Mayo 3 510 28,0 3 184 30,12002 11 975 -2,9 12 690 -1,0 Junio 3 058 11,7 3 120 25,52003 13 127 9,3 13 881 9,4 Julio2004 16 730 27,4 16 745 20,6 Agosto2005 21 187 26,6 21 204 26,6 Septiembre2006 24 391 15,1 26 162 23,4 Octubre2007 29 991 23,0 32 897 25,7 Noviembre2008 37 626 25,5 39 969 21,5 Diciembre 2009 32 775 -12,9 32 897 -17,7

Importaciones

TotalesFOB

Variación(%)

TotalesCIF

Variación(%) Año Mes Totales

FOBVariación

(%)%Variación Totales

CIFAño

Exportaciones Importaciones Exportaciones

Fuente: DANE, DIAN, Cálculos DANE

EMPLEO Colombia. Indicadores de mercado laboral Total nacional 2010 (Abr 10 - Jun 10)

Año Trimestre movil Tasa global de participación

Tasa de ocupación

Tasa de desempleo

Tasa de subempleo

2008 Ene - Mar 08 58,8 51,7 12,1 31,3Feb - Abr 59,4 52,6 11,4 30,2Mar - May 59,5 52,9 11,1 29,9Abr - Jun 58,6 52,2 11,1 29,4May - Jul 58,4 51,7 11,4 29,3Jun - Ago 58,0 51,3 11,5 28,8Jul - Sep 58,4 51,7 11,4 28,9Ago - Oct 58,4 52,1 10,8 28,6Sep - Nov 58,2 52,1 10,6 27,7Oct - Dic 58,2 52,1 10,5 26,9Nov 08 - Ene 09 58,2 51,3 11,9 27,5Dic 08- Feb 09 58,9 51,6 12,4 28,4

2009 Ene - Mar 59,0 52,7 12,9 29,1Feb - Abr 60,6 53,2 12,2 29,3Mar- May 61,3 54,0 11,1 29,9Abr - Jun 61,4 54,2 11,7 29,3May - Jul 61,4 54,1 11,9 29,6Jun - Ago 61,1 53,8 11,9 29,3Jul - Sep 60,9 53,5 12,2 29,4Ago - Oct 61,7 54,4 11,8 30,0Sep - Nov 62,5 55,3 11,6 30,5Oct - Dic 63,1 56,0 11,3 30,5Nov 09-Ene 10 65,5 56,8 13,2 28,9Dic 09 - Feb 10 62,4 54,4 12,8 31,3

2010 Ene - Mar 62,0 54,0 13,0 31,6Feb - Abr 62,4 54,8 12,2 31,5Mar - May 62,3 54,8 12,0 31,8Abr - Jun 58,0 53,2 8,3 32,1

Fuente: DANE – GEIH Colombia. Indicadores de mercado laboral Total 13 áreas metropolitanas 2010 (Abr 10 - Jun 10)

Año Trimestre movil Tasa global de participación

Tasa de ocupación

Tasa de desempleo

Tasa de subempleo

2008 Ene - Mar 62,6 54,9 12,3 29,4Feb - Abr 62,9 55,4 12,0 29,0Mar - May 62,8 55,5 11,7 2Abr - Jun 62,4 55,2 11,6 2May - Jul 62,6 55,3 11,8 2Jun - Ago 62,7 55,4 11,6 2Jul - Sep 63,0 55,8 11,5 2Ago - Oct 62,9 55,8 11,2 27,6Sep - Nov 62,5 55,7 10,9 26,5Oct - Dic 62,2 55,5 10,7 2Nov 08 - Ene 09 61,9 54,4 12,1 25,1Dic 08- Feb 09 62,6 54,4 13,1 25,6

2009 Ene - Mar 63,5 54,6 14,0 26,6Feb - Abr 64,4 55,8 13,3 27,4Mar- May 64,3 56,0 12,9 27,5Abr - Jun 64,5 56,3 12,8 2May - Jul 64,8 56,6 11,5 2Jun - Ago 64,8 56,3 13,0 2Julio - Sept 64,6 56,2 13,0 26,5Ago - Oct 64,6 56,4 12,8 26,7Sep - Nov 65,3 57,1 12,5 27,6Oct - Dic 65,7 57,6 12,3 2Nov 09-Ene 10 63,1 56,0 11,3 30,5Dic 09 - Feb 10 65,3 56,3 13,7 29,4

2010 Ene - Mar 65,0 56,1 13,7 30,1Feb - Abr 65,0 56,8 12,7 30,3Mar - May 65,0 56,9 12,5 30,7Abr - Jun 64,8 56,6 12,7 31,2

8,67,97,58,28,3

5,6

7,37,46,8

7,6

Fuente: DANE - GEIH

6

Para mayor información: www.dane.gov.co

INDUSTRIA Muestra mensual manufacturera 2008 (Junio) - 2010 (Junio)

Producción real

Ventas reales

Personal Ocupado

Horas promedio trabajadas Producción real Ventas reales Personal

Ocupado

Horas promedio trabajadas

Producción real Ventas reales Personal

Ocupado

Horas promedio trabajadas

2008 Junio -5,4 -6,5 -0,7 -3,2 0,9 -0,1 0,9 -0,8 4,5 4,1 1,7 -0,7 Julio 1,5 3,0 -1,4 8,9 1,0 0,4 0,6 0,5 3,8 3,8 1,3 0,1 Agosto -8,4 -8,6 -2,6 -4,1 -0,3 -0,8 0,2 -0,1 2,4 2,5 0,9 -0,2 Septiembre -2,7 0,4 -2,6 2,7 -0,6 -0,7 -0,2 0,3 1,6 2,0 0,5 0,3 Octubre -6,3 -4,6 -3,7 -0,6 -1,2 -1,1 -0,5 0,2 0,3 0,8 -0,0 0,1 Noviembre -12,7 -14,6 -3,9 -5,7 -2,4 -2,5 -0,8 -0,4 -1,5 -1,5 -0,6 -0,4 Diciembre -8,3 -9,6 -4,9 1,3 -2,9 -3,2 -1,2 -0,2 -2,9 -3,2 -1,2 -0,2

2009 Enero -10,0 -10,9 -5,6 -2,2 -10,0 -10,9 -5,6 -2,2 -4,1 -4,5 -1,8 -0,5 Febrero -12,3 -10,5 -6,7 -4,0 -11,2 -10,7 -6,1 -3,1 -5,7 -6,0 -2,5 -1,0 Marzo 0,3 3,3 -6,3 6,2 -7,5 -6,2 -6,2 -0,1 -5,0 -4,7 -3,1 0,4 Abril -14,9 -12,8 -7,0 -8,4 -9,4 -8,0 -6,4 -2,3 -7,0 -6,4 -3,8 -1,2 Mayo -7,0 -5,5 -7,1 -1,3 -9,0 -7,5 -6,5 -2,1 -7,3 -6,6 -4,4 -1,0 Junio -7,2 -4,0 -7,3 -0,9 -8,7 -6,9 -6,7 -1,9 -7,4 -6,4 -4,9 -0,8 Julio -6,9 -7,3 -6,6 -2,9 -8,4 -7,0 -6,6 -2,1 -8,1 -7,2 -5,3 -1,7 Agosto -4,2 -4,3 -6,1 -0,4 -7,9 -6,6 -6,6 -1,8 -7,8 -6,9 -5,6 -1,4 Septiembre -4,2 -8,3 -6,3 -0,5 -7,5 -6,8 -6,6 -1,7 -7,9 -7,6 -5,9 -1,7 Octubre -4,0 -5,4 -5,7 -0,6 -7,1 -6,7 -6,5 -1,6 -7,7 -7,7 -6,1 -1,7 Noviembre 1,6 -0,0 -6,4 1,6 -6,3 -6,1 -6,5 -1,3 -6,5 -6,4 -6,3 -1,1 Diciembre 1,7 1,7 -5,3 0,8 -5,7 -5,4 -6,4 -1,1 -5,7 -5,4 -6,4 -1,1

2010 Enero 1,5 2,6 -5,0 -0,8 1,5 2,6 -5,0 -0,8 -4,8 -4,4 -6,3 -1,0 Febrero 3,0 1,1 -3,1 0,9 2,3 1,8 -4,0 0,1 -3,6 -3,5 -6,0 -0,6 Marzo 6,5 6,2 -2,7 4,6 3,8 3,4 -3,6 1,6 -3,1 -3,2 -5,8 -0,7

Variaciones doce meses

Años y meses

Variaciones anuales Variaciones año corrido

Abril 7,6 5,7 -1,5 1,4 4,7 3,9 -3,1 1,6 -1,2 -1,7 -5,3 0,1 Mayo 7,6 3,8 -1,0 1,6 5,3 3,9 -2,6 1,6 0,0 -0,9 -4,8 0,4 Junio 8,5 6,7 0,2 4,5 5,8 4,4 -2,2 2,1 1,3 -0,1 -4,2 0,8

Fuente: DANE, MMM 2009 *Total nacional sin trilla de café

COMERCIO INTERIOR Muestra mensual de comercio al por menor 2008 (Enero) - 2010 (Junio)

Años

2008 1 3,21 3,09 6,45 3,21 3,09 6,45

2 7,73 6,40 7,38 5,39 4,68 6,91

3 1,04 1,93 5,71 3,83 3,70 6,51

4 2,20 -0,28 6,73 3,43 2,72 6,56

5 1,02 3,14 6,62 2,93 2,81 6,57

6 0,55 0,40 5,59 2,52 2,39 6,41

7 1,77 -0,39 4,32 2,40 1,97 6,10

8 0,31 4,48 2,76 2,13 2,29 5,68

9 -1,93 -3,17 2,56 1,65 1,65 5,32

10 -0,28 0,64 1,65 1,45 1,55 4,94

11 -2,03 2,08 1,69 1,11 1,60 4,63

12 -3,54 -1,09 -0,48 0,52 1,24 4,16

2009 1 -4,23 0,25 -0,55 -4,23 0,25 -0,55

2 -4,15 -2,38 -0,87 -4,19 -1,03 -0,71

3 -6,29 -4,82 -2,14 -4,92 -2,36 -1,19

4 -6,39 0,89 -4,15 -5,28 -1,59 -1,93

5 -3,41 0,34 -3,59 -4,89 -1,19 -2,26

6 -4,35 -1,03 -3,16 -4,80 -1,16 -2,41

7 -3,60 1,65 -3,40 -4,62 -0,75 -2,55

8 -0,89 -0,63 -3,22 -4,14 -0,74 -2,63

9 -7,29 -3,07 -3,76 -4,50 -0,99 -2,76

10 0,75 1,77 -3,67 -3,97 -0,71 -2,85

11 1,99 2,09 -3,10 3,40 0,44 -2,90

12 2,69 2,03 -2,27 -2,66 -0,11 -2,82

2010 1 8,79 5,86 -1,66 8,79 5,86 -1,66

2 3,86 3,06 -0,90 6,31 4,45 -1,32

3 9,25 6,60 -0,48 7,35 5,21 -1,06

Variaciones anuales (%) Variaciones año corrido (%)

MesesTotal ventas

sector

Total ventas sector sin vehículos

Total empleoTotal ventas

sector

4 7,95 1,79 1,96 7,57 4,42 -0,36

5 13,13 7,91 1,95 8,77 5,20 0,17

6 15,36 8,53 2,07 9,85 5,72 0,51

Total ventas sector sin vehículos

Total empleo

Fuente: DANE, MMCM 2009

7

Para mayor información: www.dane.gov.co

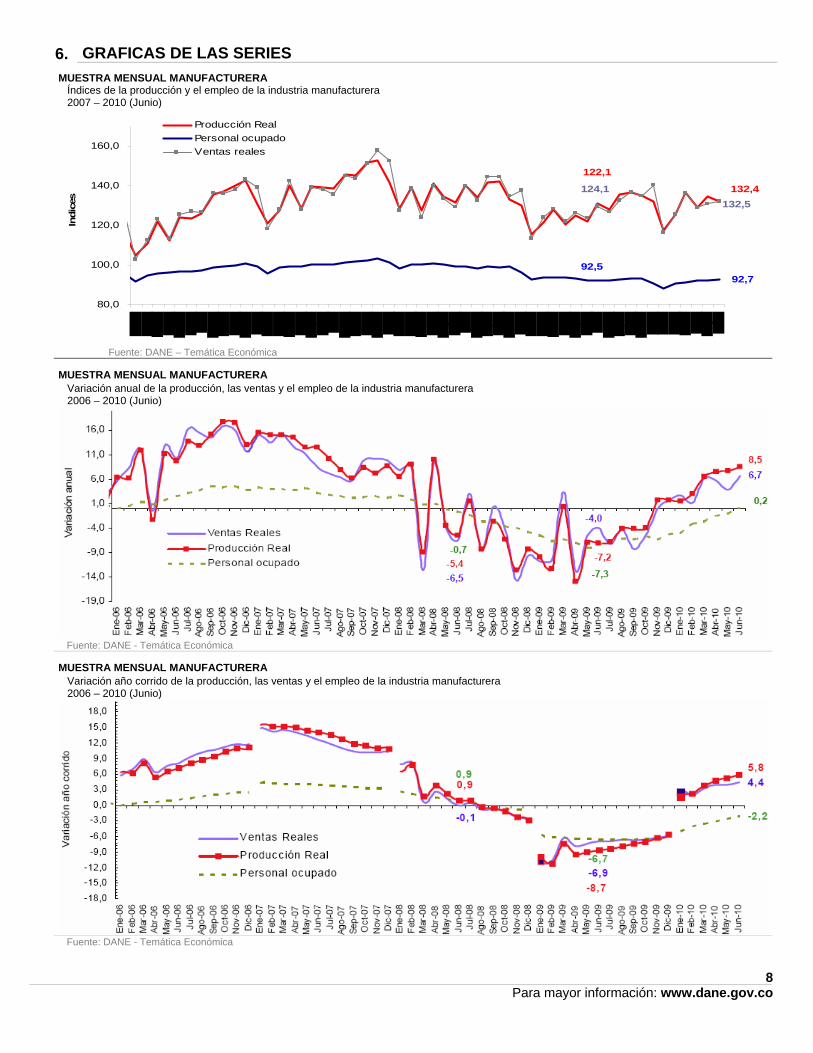

6. GRAFICAS DE LAS SERIES MUESTRA MENSUAL MANUFACTURERA Índices de la producción y el empleo de la industria manufacturera 2007 – 2010 (Junio)

Producción Real

8

Para mayor información: www.dane.gov.co

122,1

132,4

92,792,5

132,5124,1

80,0

100,0

120,0

140,0

160,0Personal ocupadoVentas reales

Indi

ces

Fuente: DANE – Temática Económica MUESTRA MENSUAL MANUFACTURERA Variación anual de la producción, las ventas y el empleo de la industria manufacturera 2006 – 2010 (Junio)

Fuente: DANE - Temática Económica MUESTRA MENSUAL MANUFACTURERA Variación año corrido de la producción, las ventas y el empleo de la industria manufacturera 2006 – 2010 (Junio)

Fuente: DANE - Temática Económica

MUESTRA MENSUAL COMERCIO MINORISTA Índice mensual de ventas reales y empleo Total nacional 2005 – 2010 (Junio)

Fuente: DANE – Temática Económica MUESTRA MENSUAL COMERCIO MINORISTA Variación anual de las ventas reales y empleo Total nacional 2006 – 2010 (Junio)

Fuente: DANE - Temática Económica MUESTRA MENSUAL COMERCIO MINORISTA Variación doce meses de las ventas reales y empleo Total nacional 2005 – 2010 (Junio)

Fuente: DANE - Temática Económica

9

Para mayor información: www.dane.gov.co

EXPORTACIONES Valor FOB de las exportaciones totales, tradicionales y no tradicionales Enero 2007 - Junio 2010

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

Ene-

07

Mar

-07

May

-07

Jul-0

7

Sep-

07

Nov

-07

Ene-

08

Mar

-08

May

-08

Jul-0

8

Sep-

08

Nov

-08

Ene-

09

Mar

-09

May

-09

Jul-0

9

Sep-

09

Nov

-09

Ene-

10

Mar

-10

May

-10

Meses

Millo

nes

de

dól

ares

FO

B

Totales

Tradicionales

No tradicionales

Fuente: DANE – Temática Económica Comportamiento del valor FOB de las exportaciones totales Junio 2010 /2009

11,68

11,68

75,67

4,87

-73,72

31,86

2,62

2,10

-11,01

17,98

-100 -80 -60 -40 -20 0 20 40 60 80 100

Demás países

Venezuela

Estados Unidos

Ecuador

TotalContribución

Variación

Fuente: DANE - Temática Económica Comportamiento del valor FOB de las exportaciones no tradicionales Comportamiento del valor FOB de las exportaciones tradicionales Junio 2010 / 2009 Junio 2010 / 2009

-11,93

-11,93

-78,60

39,50

29,05

11,62

-25,28

3,08

5,50

4,77

-100 -80 -60 -40 -20 0 20 40 60

Demás países

Estados Unidos

Ecuador

Venezuela

TotalContribución

Variación

Fuente: DANE - Temática Económica

30,04

2 522,7

5,2

-0,89

77,58

30,04

2,26

0,08

-0,55

28,25

-20 0 20 40 60 80 100

Demás países

Estados Unidos

Venezuela

Ecuador

TotalContribución

Variación

Fuente: DANE - Temática Económica

10

Para mayor información: www.dane.gov.co

IMPORTACIONES Valor CIF de las importaciones Enero 2006 – Junio 2010

3120,37

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

Ene-

06

Mar

-06

May

-06

Jul-0

6

Sep-

06

Nov

-06

Ene-

07

Mar

-07

May

-07

Jul-0

7

Sep-

07

Nov

-07

Ene-

08

Mar

-08

May

-08

Jul-0

8

Sep-

08

Nov

-08

Ene-

09

Mar

-09

May

-09

Jul-0

9

Sep-

09

Nov

-09

Ene-

10

Mar

-10

May

-10

Meses

Mill

ones

de

dóla

res

Fuente: DANE – Temática Económica

Variación anual del valor CIF de las importaciones Enero 2007 - Junio 2010

25,5

-40,0

-20,0

0,0

20,0

40,0

Ene-

07

May

-07

Sep-

07

Ene-

08

May

-08

Sep-

08

Ene-

09

May

-09

Sep-

09

Ene-

10

May

-10

Meses

(%)

Fuente: DANE - Temática Económica

Comportamiento del valor CIF de las importaciones según capítulos del arancel - Total Nacional Enero - Junio 2010/2009

16,3

41,7

30,8

17,5

11,9

-1,9

-1,0

1,8

2,5

4,2

17,5

131,3

-29,7

-24,0

-40 -20 0 20 40 60 80 100 120 140

Demás capítulos

Navegación aérea o espacial

Manufactura de fundición, de hierro oacero

Productos químicos orgánicos

Vehículos y sus partes

Combustibles y aceites minerales ysus productos

Total Contribución

Variación

Fuente: DANE - Temática Económica

BALANZA COMERCIAL Total

nacional - Enero – Junio (2009-2010)

15.485

19.249

14.739

17.268

746,51.981,0

0

5.000

10.000

15.000

20.000

25.000

2009 2010Años

Exportaciones

Importaciones

Balanza

Millo

nes

de

dól

ares

FO

B

Fuente: DANE - Temática Económica

11

Para mayor información: www.dane.gov.co

12

Para mayor información: www.dane.gov.co

7. PRINCIPALES NOTICIAS ECONÓMICAS1

BanRepública advierte que alza de combustibles presionará la inflación Dice informe que la estabilidad en la tasa de cambio (dólar) ayudará al control en los precios. Fuente: www.elespectador.com20 de Agosto de 2010

El Banco de la República considera que las presiones inflacionarias podrían venir por el alza proyectada en los combustibles para los siguientes meses, efecto que se sentirá sobre los precios al productor.

El informe sobre inflación indica que "si los precios internacionales no presentan incrementos adicionales y el tipo de cambio se mantiene estable, no deberán observarse presiones inflacionarias de consideración", para los siguientes meses. Sin embargo admite el informe del banco central que la presión inflacionaria podría presentar "en alguna medida por el efecto que pueda tener el alza proyectada en los combustibles sobre los precios al productor".

Explica el informe que en el segundo trimestre las variaciones anuales de los precios al productor y de los costos no salariales continuaron aumentando levemente, y las presiones se originaron tanto en los precios de los bienes importados como en los nacionales, especialmente en combustibles y algunos alimentos.

El aumento reciente en la inflación anual es, sobre todo, el resultado de una base de comparación baja, dada la caída importante de precios observada en el segundo trimestre de 2009, explica el emisor en su reciente informe sobre el comportamiento de la inflación.

Dice el estudio del Banco que "la senda central de la proyección para la inflación total al consumidor muestra que ésta puede terminar en 2010 cerca del punto medio del rango meta de largo plazo establecido por la JDBR (Junta del Banco de la República) de 2% a 4% y un poco por debajo de lo previsto hace tres meses".

Nuevas potencias

Reportes internacionales publicados esta semana confirmaron lo que ya era un secreto a voces: China superó a Japón en términos de PIB nominal y se convirtió en la segunda economía del mundo. Por su parte, Brasil, el gigante latinoamericano, desbancó a España del octavo lugar del listado global de las naciones más ricas. Si bien no causó mayor sorpresa dentro de los analistas que los dragones orientales y el coloso subcontinental consolidaran su crecimiento, mientras las potencias tradicionales siguen en crisis, ello ratifica el buen momento de estos países emergentes.

El segundo puesto de China, solo superada por Estados Unidos, es tanto un logro de los treinta años de dinamismo del régimen comunista como una muestra de los profundos problemas que aquejan a los japoneses. Los ritmos del 'Reino Medio' son impresionantes: hace cinco años, su economía era la mitad de la de Japón y hoy es la mayor exportadora global, la mayor consumidora de energía y la que más número de personas ha sacado de la pobreza. La pregunta no era si Beijing sería el número dos sino cuándo. Ahora que esa meta simbólica se ha cruzado, los desafíos para el país donde habita uno de cada seis seres humanos son del tamaño de su inmenso mercado.

China es esclava de su demografía. Al dividir su PIB entre el número de habitantes, se degrada a otro vecindario: pasa de codease con las superpotencias a rondar los 3.600 dólares, similares a los de El Salvador y Albania. Esto le ha permitido a la dirigencia comunista usar el discurso de 'nación subdesarrollada' para no asumir compromisos propios de las grandes economías, como, por ejemplo, la reducción de las emisiones contaminantes.

El envejecimiento de su población, la escasez de mano de obra joven y el bajo nivel de consumo doméstico imponen límites para que el vigoroso motor mantenga los crecimientos de dos dígitos que ha registrado hasta el momento. Todo esto sin incluir las abruptas diferencias entre las costas ricas e industrializadas y el interior occidental pobre y rural, ni el creciente deterioro ambiental.

Internamente, contar con una clase media de 300 millones de personas -el tamaño de la población de Estados Unidos- sin voz ni voto genera presiones fuertes al sistema comunista en lo político -protestas y disidencias- y en lo social -la adopción de programas y agendas de bienestar-. En política exterior, convertirse en la segunda economía del planeta incrementará la exigencia internacional sobre Beijing para que ejerza un rol más activo y protagónico en los asuntos globales, como los derechos humanos. Papel que los líderes chinos han preferido no jugar a cambio de impulsar agendas económicas.

A nivel regional, Brasil confirma su condición de potencia. Con una economía diversificada en exportaciones e industrias -desde petroquímicos hasta aeronáutica, pasando por agricultura- y un sólido consumo interno, el gran vecino casi no sintió la crisis y crecerá este año alrededor del 8 por

1Principales noticias de la semana, extractadas de periódicos, revistas y páginas de Internet.

13

Para mayor información: www.dane.gov.co

Fuente: www.eltiempo.com 20 de Agosto de 2010

ciento. Las multinacionales brasileñas están expandiéndose a otras latitudes, como las mineras en África y Canadá, mientras que la inversión extranjera en el país aumenta. A 12.000 millones de dólares llegarán los recursos que firmas chinas ingresarán al gigante suramericano. Sin importar quién gane las próximas elecciones presidenciales, es un activo que Brasilia querrá mantener.

La crisis actual está cimentando transformaciones que se han venido incubando en años recientes. Mientras Europa Occidental y Japón tratan de reactivarse en medio de fuertes debates, los motores de China y Brasil los dejan atrás. Sin duda, a este protagonismo económico le seguirá en unos años un drástico reordenamiento geopolítico y de la gobernabilidad global.

Colombia, cuarto país con mejor clima para los negocios en A. Latina, dice Fundación Getulio Vargas Fuente: www.eltiempo.com 18 de Agosto de 2010

Los países con mejor clima para negocios en julio son Uruguay (7,6 puntos), Perú (7,5), Brasil (7,3), Colombia (7,0), Chile (7,0), Paraguay (6,9), México, (6,3) y Argentina (5,6).

Según el estudio, mientras que el Índice de Clima Económico para América Latina subió hasta 6,0 puntos en julio, el del mundo en general, incluyendo países desarrollados y en desarrollo, bajó desde 5,9 puntos en abril a 5,7 puntos en julio.

El Índice de Clima Económico es el promedio de la evaluación que 149 especialistas de 17 países de la región hacen sobre la actual coyuntura económica (ISA) y las expectativas para el futuro (IE).

El país que más mejoró fue México, cuyo índice subió desde 4,8 puntos en abril hasta 6,3 en julio. Los países que en julio estaban por fuera de la considerada zona positiva eran Bolivia, cuyo índice cayó desde 5,4 en abril hasta 4,6 en julio, Ecuador (4,2) y Venezuela (1,8).

El informe señala que Argentina, Chile, México y Paraguay experimentaron un aumento en su Índice de Clima Económico en el último trimestre y quedaron en una zona considerada como positiva, en la que ya estaban Brasil, Chile, Colombia, Perú y Uruguay.

Clima de negocios en A. Latina es el mejor en una década

El clima para los negocios en América Latina alcanzó en julio su mejor nivel en una década, según un estudio divulgado hoy por el centro de estudios económicos brasileño Fundación Getulio Vargas y el Instituto de Investigación en Economía (Ifo) de la Universidad de Múnich (Alemania).

El llamado Índice de Clima Económico (ICE), que las dos instituciones miden trimestralmente, marcó en julio 6,0 puntos, el mismo valor de abril de 2000 y sólo superado por el de octubre de 1997 (6,3 puntos). El índice viene creciendo gradualmente desde enero de 2009 (2,9 puntos), cuando cayó a su peor nivel por la crisis mundial, y en abril pasado ya había llegado a 5,6 puntos.

De acuerdo con el estudio, el nivel de julio es "muy favorable" y significativamente alto para América Latina si se tiene en cuenta que el promedio en los últimos diez años fue de 5,1 puntos.

Pese a que el informe asegura que América Latina entró en una fase de "boom" del ciclo económico por primera vez desde julio de 2007, también alerta que las expectativas son menos optimistas que en el trimestre inmediatamente anterior. "La situación en América Latina sugiere cautela. En los países analizados las expectativas comenzaron a presentar una trayectoria negativa desde octubre de 2009, pero la evaluación de la situación actual tomó el camino inverso", alerta el informe.

Mientras que el Índice de la Situación Actual (ISA, evaluación de la coyuntura económica) subió desde 4,7 puntos en abril hasta 5,8 en julio, el Índice de Expectativas (IE, perspectivas para los próximos meses) cayó desde 6,4 puntos hasta 6,2 en el mismo período.

En junio la producción industrial creció 8,5% En el primer semestre de este año, la industria muestra una expansión de 5,8%. Fuente: www.elespectador.com18 de Agosto de 2010

Durante el mes de junio, la producción real del sector fabril, sin incluir trilla de café, creció 8,5% con relación a igual mes de 2009, período en el cual presentó un descenso de 7,2%. El comportamiento de este mes se explica principalmente por la dinámica registrada en las industrias de vehículos automotores (53,1%); industrias básicas de hierro y acero (26,7%); otros productos químicos (9,5%); otros productos alimenticios (18,9%); y confecciones (24,6%), dice el informe del Dane.

El aporte conjunto de estas cinco actividades a la variación total del sector industrial ascendió a 4,8 puntos porcentuales. Explica el comunicado de prensa que durante junio, el personal ocupado por el sector manufacturero se incrementó 0,2% respecto al mes de junio de 2009, período en el cual presentó un descenso de 7,3%. De acuerdo con el tipo de contrato, el personal vinculado a término indefinido disminuyó 1,7%, en tanto que el personal vinculado a término fijo se incrementó 2,8%

Las ventas de la industria efectuadas en punto de fábrica, sin incluir trilla de café, se incrementaron 6,7% en el mes de junio respecto al mismo período de 2009, cuando habían registrado una reducción de 4,0%. Este resultado obedeció principalmente al incremento registrado en las ventas de confecciones (34,7%); vehículos automotores (39,2%); e industrias básicas de hierro y acero (22,3%).

14

Para mayor información: www.dane.gov.co

Desarrollo equitativo e incluyente Fuente: www.eltiempo.com 19 de Agosto de 2010

Hoy en día, resulta un lugar común plantear que la prioridad en nuestro país es realizar esfuerzos para brindar trabajo digno a la población, más aún cuando, después de la bonanza económica, no se logró bajar la tasa de desempleo al menos a un dígito y hoy es la más alta de Suramérica. Por ello, aplaudimos algunas de las iniciativas del Gobierno Nacional en materia de promoción del empleo; nos sumamos a la tarea de pensar conjuntamente en soluciones estructurales que permitan enfrentar la precariedad y la informalidad laboral. Existen dos grandes áreas sobre las cuales se deben pensar soluciones estructurales. En primer lugar, las condiciones macroeconómicas y particularmente la tasa de cambio. Son conocidos los efectos que tiene sobre la actividad exportadora la revaluación; se debe ser más audaz en intervenir y regular el mercado cambiario y garantizar una tasa competitiva. Desde el nivel local es poco lo que se puede hacer, más allá de llamar la atención de las implicaciones sobre la economía de la ciudad. En segundo lugar, se tienen las condiciones de productividad donde la Nación y el Distrito tienen responsabilidades compartidas, y la articulación es determinante. En esta materia es fundamental: i) avanzar en el apoyo decidido a los sectores líder y apuestas productivas que jalonen el crecimiento y la generación de empleo; ii) entender el conocimiento como factor clave en materia económica y la inversión social como motor de desarrollo; iii) mejorar la infraestructura requerida para la competitividad; la Nación debe ser consciente de la importancia que tienen proyectos como los sistemas de transporte masivo y el aeropuerto, entre otros; y iv) propender por la reducción de las brechas de productividad entre las grandes empresas y el tejido microempresarial existente; resultan fundamentales las políticas relacionadas con la capacitación y el financiamiento microempresarial, la experiencia de Banca Capital en financiación no tradicional es fundamental, así como la discusión de la actual regulación financiera. Finalmente, una parte importante del desarrollo del país se financia con recursos que genera la economía bogotana, y en el futuro de ella está sembrada buena parte de las posibilidades de desarrollo del país, teniendo siempre presente que, como afirma el Premio Nobel de Economía Amartya Sen, "el desarrollo es con la gente o no lo es".