11-050.pdf pyme

TRANSCRIPT

Eje 5: Sistemas de gestión empresarial en las PyMEs

Plan de Marketing Estratégico para la UEN Cereales y Oleaginosas de una

PyME agroindustrial1.

Técnicas y Herramientas de mercadotecnia aplicadas

Lic. Rubén José Reina

Coautores: Cdor. Ignacio De la Torre

Ing. Alfredo Petromilli

1 Modalidad: Presentación de experiencias

INDICE

Página

INTRODUCCIÓN…………………...................……....................……..................….2

MISIÓN - VISIÓN….....................................................................................................3

ANÁLISIS CONTEXTUAL…………………………..................................................3

CARACTERÍSTICAS DEL SECTOR Y SUBCONTEXTOS …….....................................3 ASPECTOS DEL SECTOR AGROPECUARIO NACIONAL…….....................................5 ASPECTOS DEL SECTOR AGROPECUARIO REGIONAL…….....................................7 MIGRACIÓN DE VALOR……...................................................................................7

ANÁLISIS DE LA OFERTA Y LA DEMANDA………………….....................…....8 ANALISIS DE LA OFERTA……………………………............................................8 ANALISIS DE LA DEMANDA…………..................................................................10

ANÁLISIS FODA…....................................................................................................12 ANÁLISIS DEL MERCADO REGIONAL….............................................................13

SEGMENTACIÓN DE MERCADO……………………….........................................13 POSICIONAMIENTO………………………...........................................................14 DIFERENCIACIÓN………………………..............................................................16

PLAN ESTRATÉGICO DEL NEGOCIO…................................................................16 OBJETIVOS ………………………………………...............................................16 ESTRATEGIAS…………………………………………………...........................16

Mercado meta...............………………………………………….......................16 Estrategias de marketing...................……………………………..........................17 Estrategias genéricas........……………………....................................................18

ACTIVIDADES TÁCTICAS……………………...............................…...................19 INDICADORES DE CONTROL....………………...............................…...................19

CONCLUSIÓN…………………………………………………..................…….......23 BIBLIOGRAFÍA…………………………………….....................…….....................24

1

INTRODUCCIÓN

La composición del sector agropecuario está dada por productos denominados commodities. Se trata de un mercado de competencia perfecta, caracterizado por el libre movimiento de la oferta y la demanda, donde las reglas de juego vienen dadas, así como los precios y las condiciones comerciales. Considerando además, que los precios de los commodities dependen directamente de los niveles alcanzados en los mercados internacionales.

La importancia de la tecnología en el sector agropecuario y del cambio tecnológico es creciente, en la medida en que se agotan las tierras agrarias disponibles y de fundamental importancia en la determinación del nivel de oferta.

El proceso de expansión de la agricultura en lo últimos años se debió, en gran medida, al uso intensivo de tecnologías, lo que permitió obtener importantes rendimientos por hectárea, y en consecuencia mejorar el nivel de producción.

También, se ha producido una evolución en la capacidad de almacenaje en la Argentina, llegando a duplicarse en quince años, con una tasa de crecimiento de aproximadamente 1.5 millones de toneladas por año.

En lo referente a la comercialización de los granos básicos, se caracteriza por la existencia de un elevado número de intermediarios entre el productor y el comprador, lo que deriva en varios canales de comercialización. Estos intermediarios, no le agregan ningún valor económico a los productos, su única función es la especulación, lo que origina altos márgenes de comercialización.

En relación al mercado, existen perspectivas crecientes especialmente para el caso de la soja, a causa del crecimiento del mercado asiático donde China es el principal importador.

Las condiciones del contexto y las prioridades de los clientes con altos niveles de exigencias, la tecnología de información disponible, entre otros aspectos de importancia están conduciendo al desplazamiento de los tradicionales modelos de comercialización de granos a modelos más simplificados y con menos costos. Es así, que el cliente está optando por el servicio de intermediación y/o venta directa de sus cereales y oleaginosas, por los beneficios económicos que ello significa. Pero, esta condición exige la necesidad de proporcionar un servicio de calidad para orientar el cliente hacia el negocio y satisfacer sus necesidades con mayor eficiencia que los competidores.

Ante las condiciones expuestas, surge la necesidad de desarrollar un plan de marketing diseñado para la Unidad Estratégica de Negocio (UEN) Cereales y Oleaginosas de una empresa regional, cuya administración y localización se encuentra en la ciudad de Azul, partido del mismo nombre. Ello, en virtud de que ninguna empresa que pretende competir en los complejos mercados actuales puede pasar por alto la tarea de imaginar escenarios futuros y desarrollar un análisis integral con todas sus variables. Como tal, en las pymes, donde las decisiones suelen estar fuertemente concentradas en pocas personas, la elaboración de un plan de marketing con poca frecuencia se realiza, ya sea por tiempo, dedicación, por desconocimiento de su importancia e incidencia en la empresa, etc.

El trabajo muestra claramente la importancia y utilidad del empleo de un plan de marketing en las pymes agroindustriales y la necesidad de crear la metodología de aplicación de estas

2

herramientas tanto por los directivos como por el personal que forma parte de las organizaciones.

MISIÓN y VISIÓN

Misión de la organización

Llegar al cliente con diversas alternativas comerciales, por medio de alianzas estratégicas con empresas de primera línea, y del profesionalismo empresarial en cada operación.

Visión de la organización

Hacer de la empresa un negocio sustentable y de crecimiento sostenido con mayor fidelización de los clientes, a través de un equipo eficiente y flexible que participe en el desarrollo de propuestas y acciones innovadoras con creatividad y capacidad.

ANÁLISIS CONTEXTUAL

CARACTERÍSTICAS DEL SECTOR Y SUBCONTEXTOS

En la actualidad, una de las principales características del sector es que a partir de la apertura económica y la liberación comercial, los precios de los commodities dependen directamente de los niveles alcanzados en los mercados internacionales.

Sumado a ello, las actividades componentes del sector están sujetas a riesgos de tipo climáticos y sanitarios, a los que se les agregan los de tipo comercial y financieros, produciendo un fuerte grado de exposición, y en consecuencia aumentando la vulnerabilidad del mismo. Estas condiciones, se videncian con mayor impacto en aquellas empresas que ven limitado el acceso a ciertos recursos productivos y con pocas posibilidades de obtener crédito.

Lo antes expuesto, define los principales aspectos de un sector dinámico y complejo, donde la carencia de valor agregado imposibilita el desarrollo de ventajas competitivas para sus empresas en un mercado globalizado.

A continuación, se analizan individualmente los diferentes subcontextos que inciden en el sector agropecuarios.

Sub-contexto Económico

La actividad agrícola ha perdido peso económico a lo largo de la historia y hoy en día no representa más que el 10% del Producto Bruto mundial.

Sin embargo, la cantidad de personas involucradas en esta actividad le brinda un peso tal que lleva a que países del primer mundo como Estados Unidos o la Unión Europea apliquen medidas proteccionistas y sistemas de subsidios a sus productores agropecuarios para mantener los niveles de producción.

3

Para el caso de nuestro país, debemos mencionar el elevado riesgo crediticio que presenta el sector. Parecería imposible pensar en otorgar financiación sin algún tipo de garantía, más allá del análisis técnico, económico y comercial que puedan hacerse sobre las empresas agropecuarias.

Otros aspectos del entorno general de país a mencionar, que influyen en la producción agrícola Argentina para alcanzar un buen potencial de producción, son:

• Inseguridad y desconfianza sobre el valor y estabilidad de la moneda.

• Incertidumbre acerca del sistema impositivo.

• Funcionamiento deficiente en los mercados de futuros.

• Elevada evasión fiscal y escaso control de la misma.

• Falta de desarrollo de instrumentos capaces de agregar valor y generar condiciones favorables para la comercialización de los productos, tales como certificados de origen, trazabilidad, etc.

• Falta de desarrollo de instrumentos de promoción de las exportaciones, a través de un Estado que promueva la apertura de nuevos mercados.

Por otro lado, el sector agropecuario argentino está fuertemente afectado por la carga tributaria. La presión fiscal depende de la modalidad de producción con arrendamiento o con campo propio; oscilando para los distintos modelos, entre el 58% y el 103% del resultado antes de impuestos.

Estudios recientes demuestran que Argentina tiene una de las mayores presiones fiscales de Latinoamérica, lo que sin dudas ubica a su sistema impositivo como objeto de estudio, dada su incidencia sobre la actividad económica.

Sub-contexto Político

Especialmente en los últimos 3 años, la Argentina a conseguido revertir una posición económica internacional adversa en base al desarrollo agropecuario y agroindustrial. Dichas actividades económicas, se han mostrado como los pilares que nos pueden posicionar con fuerza ante el resto de las naciones globalizadas y que puede constituir el disparador natural para nuestro desarrollo. Por tanto, es necesario un proyecto agropecuario conjunto entre el sector privado y público que defina con claridad y precisión el rumbo económico de la actividad.

El apoyo a la actividad debe ser acompañado de políticas proteccionistas y de desarrollo para quienes se han desempeñado desde siempre en la actividad agropecuaria.

Sub-contexto Tecnológico

4

La tecnología utilizada en el sector agropecuario es una variable independiente fundamental, y de importancia creciente en la determinación del nivel de la oferta. La falta de ella o su bajo uso afecta de dos maneras:

• Directamente, al no permitir la concreción de rendimientos más elevados.

• Indirectamente, al afectar de manera negativa la rentabilidad de las explotaciones y la oferta futura.

La importancia de la tecnología y del cambio tecnológico es creciente en la medida en que se agotan las tierras agrarias disponibles.

Para adaptarse a nuevas tecnologías es necesario la capacitación, pero para ello también se necesitan recursos. De lo contrario, la tecnología pasa a ser un competidor de un empleado del agro y no una herramienta de crecimiento.

Sin embargo, deben analizarse muy bien las consecuencias de la implementación de nuevas tecnologías. Por ejemplo, en la actualidad se está produciendo un fenómeno de desplazamiento de cultivos tradicionales y ganadería por soja transgénica. El problema es que a diferencia de otros cultivos o explotaciones, una vez que se utiliza la tierra para cultivar esta semilla, este recurso va perdiendo todos sus nutrientes y luego no podrá ser reutilizado.

De lo mencionado, surge la importancia que tiene la tecnología como componente de la estructura económica del sector, siempre que se emplee de manera eficiente y a conciencia.

Subcontexto Socio cultural

El sector agrícola es el productor básico de alimentos e insumos para la industria y la exportación. La actividad agrícola ha perdido peso económico a lo largo de la historia. Hoy en día, no representa más que el 10% del Producto Bruto mundial. Sin embargo, se dedica a las actividades agropecuarias el 50% de la población mundial, siendo muy variable la proporción existente entre los países desarrollados y los subdesarrollados, ya que en éstos últimos el 90% de los trabajadores desarrollan esta actividad.

ASPECTOS DEL SECTOR AGROPECUARIO NACIONAL

1. Estructura productiva

El Producto Bruto Geográfico (PBG) de la Provincia de Buenos Aires genera aproximadamente el 35% del PBI nacional, siendo la mayor contribución provincial al producto total.

La estructura económica provincial, se caracteriza por poseer un sector primario constituido fundamentalmente por su actividad agropecuaria, que genera el 6% de la oferta total de bienes y servicios; el sector secundario aporta el 42% y por último, el 52% de la actividad económica global se explica por la oferta de servicios financieros, de transporte y comunicaciones, comercio, turismo y sector público.

5

La riqueza aportada por el conjunto del Sector Agropecuario a la economía provincial es de 5,7%, explicando asimismo el 30% del Producto Bruto Agropecuario del país. Si bien, la participación de este sector en el total de la economía provincial puede considerarse escasa, en el interior de la provincia adquiere una importancia significativa, en particular en aquellas localidades donde el desarrollo industrial o de servicios es aún incipiente.

2. Agricultura

a. Granos

En la Provincia de Buenos Aires se siembra alrededor del 40% promedio del total nacional de los principales granos, aunque la participación es variable en cada uno de ellos. Si bien concentra alrededor del 60% de la producción de trigo y girasol, se cosecha solo el 20 % de la soja; en cuanto al maíz, el aporte bonaerense es de aproximadamente el 40 % del total. De esta forma, contribuye con las dos terceras partes de la cosecha fina nacional y casi con el 40% de la gruesa.

La superficie cultivada total es de aproximadamente 9,7 millones de hectáreas, destinadas en su mayoría a cuatro granos: trigo, girasol, soja y maíz.

Anualmente, se siembran en promedio aproximadamente 8 millones de hectáreas con cultivos agrícolas (cereales y oleaginosas).

b. Producción

Dentro de los cultivos de cosecha fina se destaca la amplia preeminencia del trigo. La superficie sembrada, en los últimos años osciló entre las 3,5 y 3,6 millones de hectáreas. Los rendimientos oscilan entre los 2.400 y 2.800 kg/ha. Rindes, que podrían elevarse si se aplicara plenamente la tecnología disponible sin incluir el uso masivo de fertilizantes.

En los cultivos de cosecha gruesa, para el caso del maíz vale mencionar que se han verificado aumentos sostenidos en la producción provincial, a razón de 600.000 toneladas anuales promedio. El cambio en las condiciones de mercado y el avance de otros cultivos como la soja, determinaron una disminución de la superficie implantada de casi un 40% en el último trieño.

Por lo tanto, para el sector agrícola de cereales y de oleaginosas, a diferencia de lo que ocurre para el sector ganadero de carne y de leche, las asimetrías entre los productores con diferentes escalas y niveles de tecnificación no son tan marcadas ni pronunciadas. Por otra parte, debe mencionarse que en algunas producciones como el caso de cebada y trigo candeal, es habitual el uso de contratos de abastecimiento a las agroindustrias conexas (como por ejemplo cervecería e industria farinácea).

3. Almacenamiento

a. Almacenamiento a nivel país

La evolución que ha tenido la capacidad de almacenaje en la Argentina ha sido positiva, llegando a duplicarse en quince años, con una tasa de crecimiento de aproximadamente 1.5 millones de toneladas por año.

6

En términos relativos, a partir de comienzos de los noventa la participación del almacenaje en chacra sobre el total del almacenaje, creció de un 21% (años 77,82,86) a cerca de un 30%, comportamiento este que posiblemente fue debido a la aparición del crédito durante los primeros años de la convertibilidad y a un mejoramiento de la rentabilidad agrícola en ese período.

No obstante ello, el crecimiento observado en la capacidad de almacenaje, ha sido menor al de la producción total de los cuatro cultivos principales (trigo, maíz, girasol y soja), causando un déficit en la capacidad de almacenaje de un 20% en forma directa durante la última década, y mayor aún si se los compara con la capacidad existente en países competidores de la Argentina.

b. Almacenamiento en campos

A partir de los años 90, se produjo una fuerte inversión en silos en chacra, llegando a participar actualmente con un 30% de la capacidad total del País.

Los motivos que conducen a la inversión en plantas de almacenaje derivan en la existencia de ciertos beneficios. Pudiendo mencionarse, la reducción de los gastos de comercialización de los productos, y la mejora en la capacidad de negociación y venta de los productores. Estas ventajas, podrían utilizarse en forma combinada con las nuevas herramientas de comercialización, con el objetivo de disminuir los niveles de riesgo propios de la actividad. Otro valor agregado del almacenaje en chacra, es la seguridad que brinda mantener la posesión de la producción.

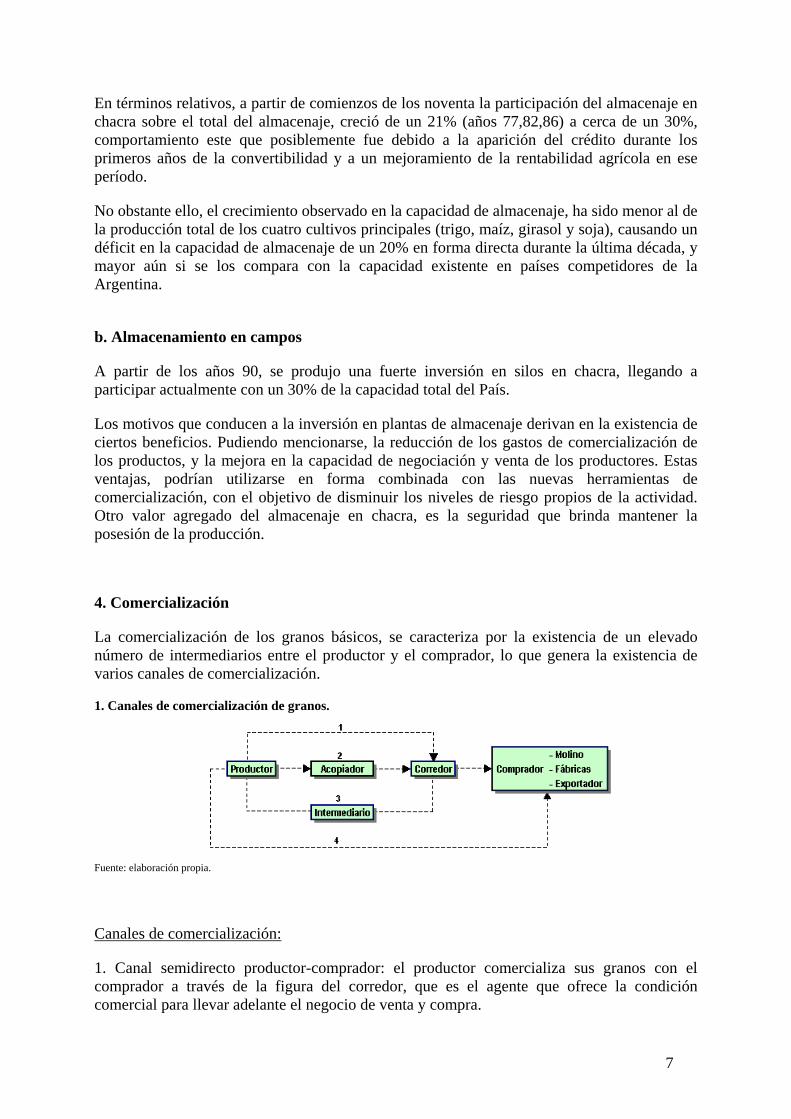

4. Comercialización

La comercialización de los granos básicos, se caracteriza por la existencia de un elevado número de intermediarios entre el productor y el comprador, lo que genera la existencia de varios canales de comercialización. 1. Canales de comercialización de granos.

Fuente: elaboración propia.

Canales de comercialización:

1. Canal semidirecto productor-comprador: el productor comercializa sus granos con el comprador a través de la figura del corredor, que es el agente que ofrece la condición comercial para llevar adelante el negocio de venta y compra.

7

2. Canal tradicional: el productor comercializa sus granos a través de la figura del acopiador, quien contacta al corredor que efectúa la venta de los mismos al molino, exportador, etc.

3. Canal de intermediación: el productor a través de la figura del intermediario realiza la operación comercial con el comprador. Este agente comercial no necesariamente es un acopiador, pues simplemente es el nexo entre la parte compradora y vendedora sin necesidad de contar con infraestructura de almacenaje de dimensión considerable.

4. Canal directo: el productor realiza las operaciones comerciales con el comprador, sin la necesidad de otros tipos de agentes comerciales en el canal.

Cabe aclarar, que se han expuesto diferentes posibilidades comerciales, sin que ellas sean limitantes de la posibilidad de existencia de otros canales. ASPECTOS DEL SECTOR AGROPECUARIO REGIONAL

Partido de Azul

Se encuentra ubicado en el centro de la provincia de Buenos Aires, en la Pampa Húmeda. Su ubicación geográfica y las vías de comunicación que la atraviesan, le dan una condición de accesibilidad excepcional, lo que constituye uno de los principales sustentos de su desarrollo económico.

La capacidad de producción en relación a los recursos agroclimáticos es muy elevada. Esto, se debe fundamentalmente a un balance hídrico levemente positivo, a una buena disponibilidad térmica y a un adecuado nivel de radiación solar.

Buena parte de la superficie del partido es destinada a la producción de cereales y oleaginosas, principalmente la zona Centro-Sur, donde predominan las tierras altas y aptas para cultivos. Áreas sembradas:Cereales: Oleaginosas:Trigo : 55.000 Has. Soja : 30.000 Has. Maíz : 30.000 Has. Lino : 1.500 Has. Sorgo: 3.000 Has. Girasol : 25.000 Has. Alpiste: 3.200 Has.

Los puertos de operación son básicamente Quequen, Buenos Aires y Bahía Blanca principalmente. Cuyas distancias oscilan entre 240 y 350 km.

Las principales producciones son trigo, maíz , girasol y soja.

MIGRACIÓN DE VALOR

Etapa: estabilidad

8

Se trata de un sector maduro y con baja participación en el PBI del país, producto de la generación de bienes y servicios en general de escaso valor agregado.

Argentina, tiene protagonismo significativo en el mercado mundial de granos, pero es totalmente dependiente de los cambios que se producen en los mercados internacionales. En estas condiciones, los modelos de negocios del agro satisfacen en general las prioridades de los clientes ofreciendo productos similares, lo que configura la condición de encontrarse en una de estabilidad en el estudio de la migración de valor.

2. Etapa de migración de valor del sector agrario.

Fuente: elaboración propia.

Tipo: migración del valor del modelo de negocio

Las condiciones del contexto y las prioridades de los clientes con altos niveles de exigencias, la tecnología de información disponible, entre otros aspectos de importancia están conduciendo al desplazamiento de los tradicionales modelos de comercialización de granos a modelos más simplificados y con menos costos. Es así, que el cliente está optando por el servicio de intermediación y/o venta directa de sus cereales y oleaginosas, por los beneficios económicos que ello significa. Pero, esta condición exige la necesidad de proporcionar un servicio de calidad para orientar al cliente hacia el negocios y satisfacer sus necesidades con mayor eficiencia que el resto de los competidores. 3. Tipo de migración de valor del modelo de negocio.

Fuente: elaboración propia.

9

ANÁLISIS DE LA OFERTA Y LA DEMANDA

ANÁLISIS DE LA OFERTA

Se realizó un estudio de las fuerzas que componen el mercado (5 fuerzas de Michael Porter), las que inciden en la empresa. Ello, permite determinar el grado de atractividad del sector y las oportunidades y amenazas provenientes de éste. Es importante mencionar que este tipo de análisis se realizó en forma dinámica, o sea proyectando el estudio hacia el futuro y considerando cada fuerza en forma separada. 4. Las 5 fuerzas de Michael Porter aplicadas a la UEN cereales y oleaginosas.

Fuente: elaboración propia.

De esta manera las fuerzas del sector se detallan a continuación:

1-Competidores en el sector: nos encontramos en presencia de un fuerte competidor que podemos categorizarlo como líder por el volumen de granos que comercializa, la cartera de clientes con que cuenta y el posicionamiento de mercado de que dispone. Su actividad principal es el acopio, contando para ello con una importante infraestructura física, recursos humanos y capital disponible.

Por otro lado, la presencia de competidores de menor envergadura a nivel acopiadores como empresas de ventas de insumos que tienen como servicio adicional la operatoria de canjes, configuran las características de un mercado muy competitivo. Donde los productores de la región cuentan con amplias alternativas de servicios de comercialización de sus productos.

2-Proveedores: forman parte de ellos los exportadores –agentes extranjeros que compran granos- en los que el contacto es a través de la figura del corredor –agente comercial que vincula a la parte vendedora con el exportado-. Se trata de empresas multinacionales de importante trayectoria e historia en la comercialización de cereales y oleaginosas. En la zona, existe un representante comercial de una firma exportadora reconocida en el mercado, quien comercializa los granos en forma directa con los productores.

10

Otros proveedores de servicios comerciales, son las fábricas que transforman estas materias primas en productos elaborados y que se encuentran en los puertos o bien en Buenos Aires.

Por último, y no de menor importancia se encuentran los molinos que adquieren los granos con fines de industrialización; contando con la presencia de uno de ellos en la zona como así también con representantes de molinos de otras regiones.

Adicionalmente, se pueden mencionar las empresas que proveen silos, balanzas y otros elementos para el almacenaje y acondicionamiento de los granos. Las cuales, no son empresas de la región y que acorde al monto en dinero por el cual se realice el negocio es el poder de negociación con que cuentan.

Por último, las empresas de transporte, que realizan los fletes corto y largos –servicio de traslados de granos del campo a la planta de acopio o del campo al puerto u otros destinos del comprador- donde mayormente se terceriza esta operatoria, a excepción del líder de mercado que cuenta con transporte propio.

3-Compradores: forman parte de esta fuerza la productores de la región y de otras regiones, quienes proporcionan la materia prima -cereales y oleaginosas-.

La mayor parte de los mismo, se trata de pymes agropecuarias que dado a las características propias de los mismos no existen productores agrupados en forma de asociaciones con la finalidad de obtener mayor poder de negociación y mejorar las condiciones comerciales de sus granos. En cambio, en el caso de los productores de dimensiones considerables se evidencian grupos de trabajo donde al momento de la comercialización de los productos tienen gran poder de negociación, y en algunos de los casos nos encontramos ante la presencia de integración hacia delante con empresas acopiadoras o con intermediarios comerciales.

4-Competidores potenciales: las condiciones del sector agropecuario y las características del mismo, mencionadas en párrafos anteriores, contribuyen a la existencia de constantes movimientos en los jugadores del mercado, produciéndose entradas y salidas de empresas en diferentes rubros. Acorde a las condiciones de cada año y la necesidad de expansión de las organizaciones de la región y de las zonas limítrofes contribuyen a la presencia de una latente entrada de competidores y a la existencia de una importante cantidad de empresas con deseos de ingreso.

5-Sustitutos: dado a las características de los productos comercializados –commodities- y que constituyen la fuente de las relaciones comerciales, no existe la posibilidad de sustitución de la mercadería. En cambio, en el caso de los canales de comercialización empleados existe una importante sustitución de alternativas para el poseedor de los granos. Frente a ello, se encuentran los acopios, la comercialización directa, la intermediación únicamente de granos, los canjes por insumos, entre algunas de las posibilidades.

Barreras de entrada: se identifican como importantes impedimentos para el desarrollo de la operatoria de comercialización de granos los siguientes:

Barrera hard:

Necesidad de capital.

Requerimiento de infraestructura mínima.

11

Estructura de costos eficiente e instalada.

Barreras soft:

Relación comercial con empresas corredoras, molinos, fábricas u otros compradores de granos.

Vínculo con empresas transportistas y una eficiente logística.

Recurso humano formado y con experiencia en las operaciones de granos.

Interrelación con otros negocios y diferentes áreas.

Barreras de Salida: el principal impedimento para la salida de las empresas del sector son las inversiones en infraestructura física realizadas para el desarrollo de la comercialización de granos. No obstante ello, estos elementos pueden ser vendidos con el tiempo a otras empresas del sector o bien ser utilizados para otros fines.

ANÁLISIS DE LA DEMANDA

Las características de homogeneidad de los productos comercializados y su escaso grado de funcionalidad para los clientes, como la baja disponibilidad de especificaciones genéricas en el servicio de comercialización ofrecido por las empresas del sector analizado, determinan el cuadrante en el cual se encuentran los demandantes de los servicios para los cuales la UEN cereales y oleaginosas ofrece. Esto se puede observar, a través de la denominada grilla actitudinal de la demanda, ubicándose en el cuadrante inferior izquierdo – combinación actitud funcional y baja especificaciones de servicios-. 5. Grilla actitudinal de la demanda aplicada a la UEN cereales y oleaginosas.

Fuente: elaboración propia.

Teniendo en cuenta la actitud de contratación del servicio de comercialización de granos, como el rol que desempeñan los demandantes y sus características empresariales, es posible dividir a la demanda en los siguientes sectores:

1-Sector productores: se trata de pymes del sector agrario mayormente de la región, que desarrollan en forma personal las actividades operativas y estratégicas de sus negocios. La misma persona que desarrolla la producción, es la que efectúa la contratación del servicio de comercialización de sus productos, sin poder de negociación en las condiciones comerciales.

12

La mayor proporción de los granos comercializados son previamente acopiados en cerealistas hasta tanto el cliente toma la decisión de venta o de canje por insumos.

2-Sector Administradores y asesores: se trata de empresas y/o profesionales que en forma independiente o bajo relación de dependencia, actúan por cuenta y orden de empresas de tamaño mediano-grandes y grandes del agro, desarrollando la función de asesoramiento y administración de los negocios.

Estas personas, son quienes cumplen con la función de contratar la comercialización de los granos, consultando para ello a las diferentes empresas de la zona y a organizaciones de otras zonas, en lo referente a las condiciones comerciales. Además, disponen de volúmenes considerables que utilizan como herramienta para ejercer su poder de negociación.

Es importante mencionar, que la mayor parte de la producción de granos de estas organizaciones las almacenan en acopios propios.

3-Sector empresas agrarias: se trata de grandes empresas situadas en la región y con extensiones en otras ciudades y provincias. Contando las mismas con importantes estructuras de administración. En las ellas, existen personas dedicadas específicamente a las operaciones comerciales, que son quienes desarrollan los vínculos con las empresas de comercialización de granos.

Se caracterizan por el gran poder de negociación de que disponen, siendo muy exigentes tanto en los temas económicos -precios de granos y gastos comerciales- como en los servicios que requieren, en lo referente a los procesos logísticos y a las actividades administrativas. Condición indispensable para poder operar con estos clientes, pues caso contrario es la competencia quien realiza los negocios.

Lo expuesto anteriormente nos permite evidenciar el grado de complejidad de cada operación comercial según la demanda de que se trate y su incidencia en el resultado de la UEN. Detectándose una relación directa entre el tamaño y características empresariales de los demandantes y su poder de negociación con las empresas de servicios de comercialización de granos.

ANÁLISIS FODA

FORTALEZAS DEBILIDADES

Eficiencia administrativo-contable. Claridad y transparencia en las operaciones. Tercerización del transporte. Sistema operativo eficiente y flexible. Trayectoria y experiencia del recurso humano. Registro de datos periódicos (estadísticas). Relación de excelencia con los compradores de

gran.

Capacidad operativa insuficiente. Necesidad de recurso humano flexible y proactivo. Dependencia de las decisiones del directorio de la

empresa. Cultura comercial tradicional en comercialización

de granos. Necesidad de capacitación. Necesidad de mayores relaciones interpersonales. Escaso marketing interno y externo.

13

OPORTUNIDADES AMENAZAS Nuevos acuerdos internacionales (China, UE,

Mercosur, etc). Apertura económica y liberación comercial

(precios a niveles internacionales). Buenas perspectivas internacionales por un

contexto de precios elevados que generan buena rentabilidad.

Falta de estructura de almacenaje y transportes. Desplazamiento de cultivos tradicionales por la

soja transgénica (rendimientos más rápidos y menores costos).

Condiciones comerciales vienen dadas por el mercado.

La Pcia. de Bs. As. constituye el área de mejores condiciones para las actividades agrícolas (tanto para la producción como la exportación).

Expansión de la agricultura, incremento del área sembrada, uso intensivo de tecnologías, mayores rendimientos por hectárea y mejores niveles de producción.

La capacidad de almacenaje ha crecido en menor nivel a la producción agrícola, causando un déficit en el mismo.

Localización de la empresa, le da una condición de accesibilidad excepcional y su capacidad de producción en relación a los recursos agroclimáticos son muy elevadas.

El entorno mundial privilegia la compra de productos de mayor valor agregado.

Países del primer mundo (EEUU y UE) aplican medidas proteccionistas y subsidios.

Falta de crédito que presenta el sector (principalmente para pymes y costosos).Inseguridad y desconfianza sobre el valor y estabilidad de la moneda.

Funcionamiento deficiente en los mercados de futuro

Elevada evasión fiscal y escaso control. Sector fuertemente afectado por la carga tributaria. Riesgos de tipo climáticos, sanitarios, comercial y

financiero que provocan un fuerte grado de exposición y vulnerabilidad del sector.

Necesidad de aporte de capital fisico y humano (capacitación), especialmente en la comercialización.

Fuerte competencia regional. Mercado dinámico. Rentabilidad del sector sujeta a variaciones de

precios, rendimientos de los cultivos, situación de la balanza comercial de granos y stocks internacionales.

El análisis FODA permitió detectar los recursos y falencias con las cuales cuenta la UEN, y el terreno competitivo en el que se encuentra desarrollando su actividad.

Aspectos internos: la UEN dispone de importantes fortalezas, pero existen ciertas debilidades derivadas de la organización interna, que podrían comprometer su futuro ante la competencia. Lo cual, insta a tomar en consideración la situación actual de la UEN para desarrollar las acciones correctivas necesarias para conservar las fortalezas disponibles y atenuar o transformar las debilidades existentes.

Aspectos externos: la posición de la UEN frente a sus competidores y las condiciones del ambiente son claves para el desarrollo de las decisiones estratégicas del negocio.

Actualmente, tanto las amenazas como las oportunidades del medio permiten tener una visión de los límites y las posibilidades factibles de obtener en el mercado.

ANÁLISIS DEL MERCADO REGIONAL SEGMENTACIÓN DE MERCADO

Se confeccionaron diferentes matrices de segmentación para observar con detalle los segmentos en los cuales la UEN se encuentra operando.

Las variables seleccionadas para realizar la segmentación han sido: CLIENTE, GEOGRÁFICA, PRODUCTO, SERVICIOS y CONDUCTUAL. De las cuales, la variable cliente ha sido considerada como la variable principal, pues es la de mayor importancia en el

14

negocio ó se puede llamar “crítica”, pues de ella dependerá el éxito ó fracaso comercial de esta unidad de negocio.

A continuación, se muestran las combinaciones de las distintas variables, tomando como eje central la variable antes mencionada: CLIENTES, CLIENTE-GEOGRÁFICA, CLIENTE-PRODUCTO, CLIENTE-SERVICIOS, CLIENTE-CONDUCTUAL.

1-CLIENTES: la UEN se encuentra operando comercialmente con tres grupos de clientes dividios de acuerdo al tamaño. La dimensión de cada grupo se determinó acorde al volumen de granos comercializados con esta unidad de negocio durante el período de tiempo de un año.

Gráficamente, se detalla la situación antes mencionada en el siguiente cuadro, donde se especifica el volumen de clientes por tamaño y el porcentaje de participación de cada grupo. 1. Segmentación según variable clientes.

Clientes Tamaño Cantidad Total % Participación

Chico 29 44.62% Mediano 18 27.69% Grandes 18 65 27.69%

Fuente: elaboración propia de acuerdo a registros internos. 2-CLIENTE-GEOGRAFICA: se combinaron la variable cliente y geográfica haciendo referencia a la región en la cual opera comercialmente la UEN. 2. Segmentación según variable cliente-geográfica.

Clientes Zona Total % Part. Azul 36 55.38%

Otras zonas 29 44.62% Fuente: elaboración propia de acuerdo a registros internos.

Del total de operaciones de comercialización de granos realizadas con los clientes, el 55,38% corresponde a la zona de Azul y el 44,62% a la conjunción de clientes de otras zonas. Ello, porque la empresa se encuentra situada en la zona de Azul donde se encuentra la fuerza de venta y el staff de administración.

3-CLIENTE-PRODUCTO: de la combinación es posible observar cuales son los granos de mayor importancia en las operaciones comerciales. 3. Segmentación según variable cliente-producto.

Grano Clientes % Part. Grano Cereales Trigo 23 35.38% Maíz 1 1.54% Oleaginosas Soja 32 49.23% Girasol 9 13.85% Total por granos 65 Fuente: elaboración propia de acuerdo a registros internos.

15

Dentro de los cereales el trigo es el producto con mayor participación en las operaciones comerciales dado a la características de suelo y clima de la región. En tanto que, de las oleaginosas la soja es el producto con mayores operaciones, derivado de las características ambientales mencionadas. 4-CLIENTE-SERVICIO: la empresa opera con dos servicios, por un lado el acopio tradicional y por el otro la intermediación. En este último caso, se trata de ventas a molinos, exportadores o fábricas por un lado o bajo la operatoria de canjes por insumos. 4. Segmentación según variable cliente-servicio.

Condición Comercial Clientes

% Part. Condición Comercial

Acopio 25 38.46% Intermediación 40 61.54%

Total por granos 65 Fuente: elaboración propia de acuerdo a registros internos.

Como lo expresa claramente el cuadro, la mayor parte de los negocios realizados se efectúan bajo la modalidad de intermediación, especialmente de ventas a exportadores y canjes por insumos.

5-CLIENTE-CONDUCTUAL: si bien es muy difícil medir este segmento de mercado desde el punto de vista cuantitativo, se basó en la información estadística disponible por la empresa y el operar diario de la UEN, donde gran parte de los grupos de clientes, especialmente los grandes operan bajo la modalidad de clientes de oportunidad. En menor medida, le siguen los rutinarios (productores pequeños) y por último los fidelizados que en su mayoría son productores pequeños y medianos. Podría hacerse una distinción en proporciones de 60-15-25 aproximadamente y a grandes rasgos.

POSICIONAMIENTO

Para analizar el posicionamiento del negocio se empleó la matriz Boston Consulting Group –B.C.G.- modificada, contemplando el atractivo del mercado –factores externos- y las ventajas competitivas –factores internos- como indicadores . 6. Matriz B.C.G. aplicada a la UEN cereales y oleaginosas

Fuente: elaboración propia.

16

Ventajas competitivas:

ipación de mercado (3.55%) comparativamente con el líder del sector dado que se trata de una nueva unidad estratégica de negocio –UEN-. En tanto que, con el

ano en la actividades operativas de comercialización de granos, lo cual se evidencia en la eficiencia administrativa de los

el origen y desarrollo del negocio se realiza en una empresa en marcha, cuenta con el respaldo económico y financiero necesario para el crecimiento y expansión de la UEN.

ajo por realizar en materia de competitividad, la conjunción de las condiciones expuestas anteriormente, conllevan a evidenciar que la UEN se

Se tiene una baja partic

resto de los competidores del sector –otras empresa de comercialización de granos-, se encuentra operando con una cuota de mercado similar.

Se dispone de una básica formación del recurso hum

negocios.

Dado que,

Como así también, con una imagen de empresa y el soporte del resto de las UEN, que ayudar a lograr el posicionamiento de la misma.

Si bien actualmente existe mucho trab

encuentra en constante crecimiento y con un importante potencial de desarrollo.

Atractivo del sector:

Se trata de un sector de gran importancia en la región, por el tamaño del mismo, las características ambientales de la zona y por ser la fuente del desarrollo de la mayor parte de

egmentar el mercado en multisegmentos acorde las variable de segmentación que se utilicen, y sobre los mismos desarrollar e implementar las estrategias

e apertura económica las mayor parte de los cereales y oleaginosas son exportados, aunque con escaso valor agregado, lo cual impide la posibilidad de diferenciación

altamente vulnerable a factores externos.

uesto, en materia de ventajas competitivas y del atractivo del sector, se puede decir que la UEN cereales y oleaginosas se trata de un negocio signo de interrogación,

DIFERENCIACIÓN

vulnerabilidad en los negocios y la existencia de una competencia creciente, en materia de servicios de comercialización de granos, se han identificado dos

los negocios del mercado local.

Se cuenta con la posibilidad de s

más convenientes.

Bajo la condición d

de los granos y la dependencia de los valores del mercado internacional.

Las consideraciones anteriores configuran al sector de atractivo aunque

De acuerdo a lo exp

por tratarse de un negocio nuevo, con débil poder competitivo como unidad autónoma de funcionamiento, contando con un fuerte apoyo de la empresa de la cual forma parte y con el respaldo monetario necesario y una estructura de costos conformada.

En un contexto de alta

maneras de diferenciación posibles para la UEN cereales y oleaginosas:

17

• Diferenciación en servicios: traducido en excelencia, compromiso, responsabilidad y eficiencia en cada operación comercial.

• Diferenciación del recurso humano: considerado como el capital más importante del negocio, y un activo con gran potencial de generar ventajas competitivas para la UEN.

Trabajando sobre estos dos puntos de diferenciación permitirá mejorar e incrementar las competencias esenciales de la UEN, traducidas en ventajas competitivas y valor percibido.

PLAN ESTRATÉGICO DE NEGOCIO

OBJETIVOS Objetivos Comerciales: Fidelizar la relación comercial con los clientes. Incrementar la cuota de mercado en más del 30%.

Objetivos Organizacionales: Fortalecer los atributos del equipo de trabajo. Alcanzar una coordinación eficiente de las diferentes áreas de la organización.

Objetivos Financieros: Atenuar la estacionalidad de los ingresos. Mejorar la relación costo-beneficio. Lograr aumentar en más del 20% el margen neto global de la UEN.

ESTRATEGIAS Mercado meta (target market)

Se tiene como mercado meta, el conjunto de segmentos definidos por clientes de tamaño medio y pequeños de la zona de Azul para el servicio de intermediación en la comercialización de granos, considerando además su conducta operacional.

Se pretende lograr el posicionamiento y las ventajas competitivas que aseguren la rentabilidad y sustentabilidad del negocio; con la finalidad de sentar las bases hacia una futura ampliación del mercado. Esta condición, no limita la posibilidad de alcance de la UEN a clientes de tamaño grande como a clientes de otros segmentos extra zona.

Gráficamente, es posible observar el mercado meta definido por la UEN.

18

7. Mercado meta definido para la UEN cereales y oleaginosas.

Fuente: elaboración propia.

Estrategias de marketing

a)- Desarrollo de especialización con visión global del negocio.

A través de la capacitación en instituciones a fines (Bolsa de cereales, etc) se procederá a fortalecer e incorporar conocimientos respecto al manejo comercial y administrativo de la comercialización de granos.

Apoyada además por el soporte tecnológico necesario que habrá de modificarse acorde a los cambios de las condiciones ambientales y organizacionales de manera de asegurar la eficiencia en cada operación comercial. Ello, buscando como finalidad la especialización de cada actividad operativa que garantice la eficiencia, pero haciendo hincapié en el desarrollo de una visión global del negocio, desde su integración al mercado como desde la vulnerabilidad de las distintas variables, tanto endógenas como exógenas.

Estas condiciones, permitirán focalizar las actividades hacia la satisfacción del cliente, pudiendo además ser formador del futuro de los mismos; transmitiendo conocimientos, ayudando y conduciendo a los clientes a las mejores condiciones que permitan alcanzar una situación ganar-ganar para las partes intervinientes en las negociaciones comerciales.

b)- Política de cooperación de segmentos.

Se divide la gestión de negociación en 3 etapas: contacto del cliente, cierre de negocio, logística y transporte.

Para mantener, los menores costos operativos, la etapa de contacto se realizará en el momento en que el cliente acude a comprar insumos a otras UEN de la empresa. La comunicación interna será vital para captar al cliente. Ya que todos los miembros de la empresa habrán de aportar su conocimiento del productor para diseñar una estrategia de cerco. En virtud de ello, se harán reuniones de análisis de clientes de manera que todos los integrantes de la empresa realicen aportes enriquecedores.

19

En la etapa de cierre de negocios, se contará con más de un operador de colocación de granos o exportador de forma que la función de mediador de la UEN en el momento de cierre, tenga diferentes alternativas, distintas opciones de precios y formas de negocios. Esto parecería delinear cada negocio “a medida” con lo cual estaríamos en clara contraposición con un negocio de precios bajos. Sin embargo, se diseñarán formas de negocios “enlatados” , al menos 5 o 6 diferentes, para sistematizar la operatoria y reducir el tiempo de atención a cada cliente.

Respecto al exportador, se negociará precios de acuerdo a la cantidad de cereales y oleaginosas comercializados.

En la etapa de logística y transporte, a través de contratos marco en los que se garantizará una cantidad mínima de cada uno de estos servicios se podrán cerrar convenios de precios por kilómetros con escalas variables que permitan a la UEN flexibilizar el negocio hacia el transportista asegurando un costo fijo lo más bajo posible. Incluso se desarrollará en los lugares de descarga de los granos, fletes que aprovechen el “vacío de vuelta” del transporte.

Por otro lado, desde la empresa, se generarán vínculos comerciales y alianzas estratégicas con los competidores del mercado, de manera de cooperar hacia la reducción de las “guerras de precios”.

c)- Vinculación con instituciones para el desarrollo de la planificación comercial.

Para el desarrollo de la planificación de la campaña comercial se trabajará en forma conjunta con la U.N.C.P.B.A. en su área de profesionales de análisis e interpretación de fotos satelitales, cuyas conexiones además con el INTA permitirán confeccionar estimaciones de superficie cultivada y rendimientos estimados para la zona. Datos fundamentales para la confección del plan de actividades y la proyección de los resultado a lograr en el camino hacia los objetivos planteados.

El trabajo interdisciplinario permitirá realizar una prospección de la situación futura deseable para la UEN.

Estrategias genéricas

a)- Diferenciación de servicios.

Se trabajará en cada operatoria de manera estratégica en forma de brindar transparencia, responsabilidad y excelencia al cliente, procurando la satisfacción de los mismos.

Se generará una relación de compromiso en cada negocio comercial cumpliendo en tiempo y forma las condiciones contractuales y proporcionando la información y la documentación necesaria a los clientes dentro de los plazos pactados previamente.

Cada operación, se analizará individualmente y recibirá el tratamiento especial que cada negocio requiere, bajo el conocimiento de las variables que inciden en la comercialización.

20

A posterior del cierre de la operación acordada contractualmente, el cliente dispondrá de la información, documentación y monto en dinero del producto comercializado en el plazo estipulado por las partes.

Estas condiciones, serán reflejo del valor agregado de la UEN, traduciéndose en orden, seguridad, eficiencia, respuesta al cliente y trato personalizado; frente a la eventual insatisfacción de algunos clientes por servicios similares ofrecidos por los competidores del sector.

b)- Diferenciación del personal.

El recurso humano dentro de la organización es el motor de funcionamiento y el factor clave para el desarrollo comercial.

Se trabajará en el desarrollo de una mayor calidad, mediante reuniones individuales y grupales de análisis de situación. Lo cual, permitirá no solo el entendimiento de la importancia de cada área en el resultado final de la UEN sino también la importancia del trabajo integrado, asegurando que cada etapa en la comercialización de los granos se le agregue el valor requerido para alcanzar la excelencia en las operatorias, que habrán de traducirse en satisfacción de los clientes y satisfacción desde la organización en sí misma, creando una cultura de aprendizaje contínuo y de análisis y participación.

En lo referente a la fuerza de venta específicamente, se realizará un fuerte proceso de capacitación y un programa de incentivos para los mejores vendedores. A la vez que, internamente se inducirá a la creatividad tanto para generar negocios como para diseñar procedimientos ágiles.

Por otro lado, se trabajará hacia la concreción de los objetivos definidos mediante una bonificación adicional por medio de un sistema de incentivos por objetivos cumplidos. Condición que permitirá obtener un plus económico para el personal, finalizar de cada año comercial; permitiendo premiar el esfuerzo realizado.

El desarrollo de las estrategias antes detalladas permitirá orientar y conducir la comercialización de cereales y oleaginosas a un negocio estrella, para lo cual se requerirá de tiempo, trabajo, inversiones y perseverancia en las actividades, buscando la creación del futuro más conveniente para la UEN. Pues, la inexistencia de estrategias concretas y coherentes podrían llevar a la UEN a un negocio perro y con ello la finalización de la misma en un futuro cercano.

21

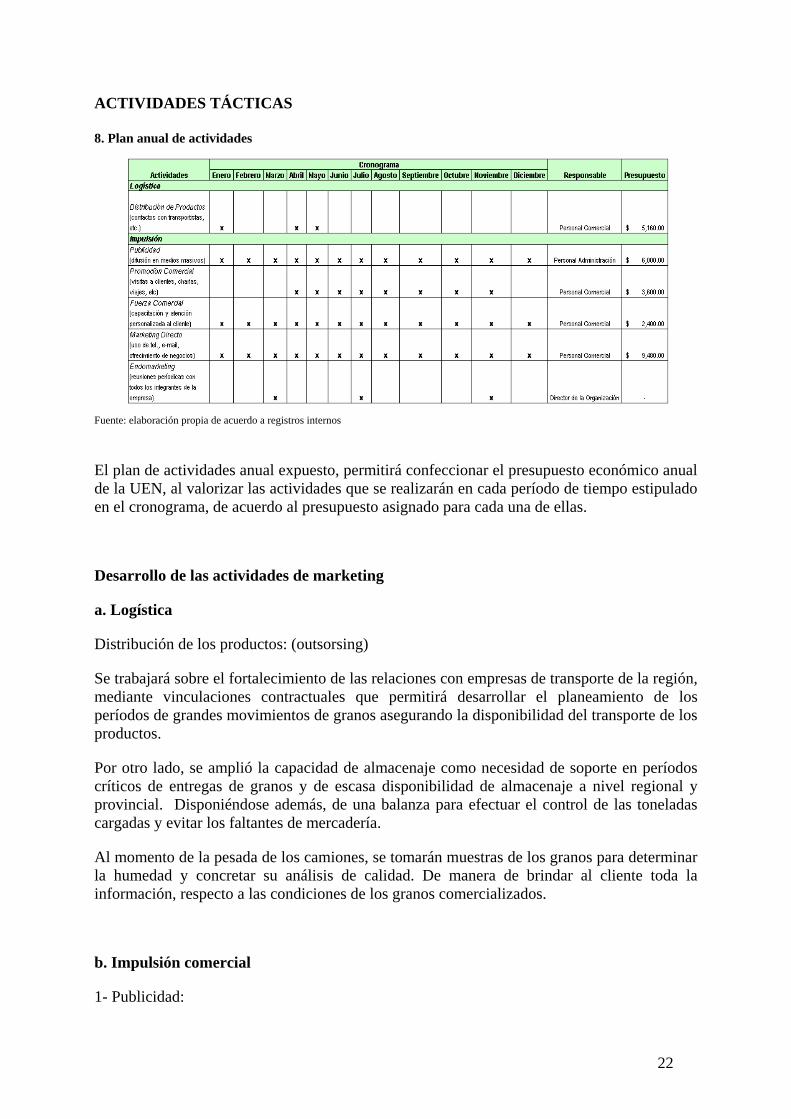

ACTIVIDADES TÁCTICAS

8. Plan anual de actividades

Fuente: elaboración propia de acuerdo a registros internos

El plan de actividades anual expuesto, permitirá confeccionar el presupuesto económico anual de la UEN, al valorizar las actividades que se realizarán en cada período de tiempo estipulado en el cronograma, de acuerdo al presupuesto asignado para cada una de ellas.

Desarrollo de las actividades de marketing

a. Logística

Distribución de los productos: (outsorsing)

Se trabajará sobre el fortalecimiento de las relaciones con empresas de transporte de la región, mediante vinculaciones contractuales que permitirá desarrollar el planeamiento de los períodos de grandes movimientos de granos asegurando la disponibilidad del transporte de los productos.

Por otro lado, se amplió la capacidad de almacenaje como necesidad de soporte en períodos críticos de entregas de granos y de escasa disponibilidad de almacenaje a nivel regional y provincial. Disponiéndose además, de una balanza para efectuar el control de las toneladas cargadas y evitar los faltantes de mercadería.

Al momento de la pesada de los camiones, se tomarán muestras de los granos para determinar la humedad y concretar su análisis de calidad. De manera de brindar al cliente toda la información, respecto a las condiciones de los granos comercializados.

b. Impulsión comercial

1- Publicidad:

22

Se elaborará un plan de anuncios publicitarios en medios de difusión masiva como radios, televisión y periódicos de ámbito rural, poniendo en conocimiento de los clientes o potenciales clientes la existencia de un servicio diferencial de comercialización de granos. Ello, permitirá en una fase posterior la transmisión de la información mediante la condición cliente-cliente.

2- Promoción comercial:

Se realizará un plan de visitas a clientes, dando a conocer los servicios y las ventajas de realizar operaciones comerciales con la UEN y los granos posibles de comercializar; a través de reuniones personalizadas con los mismos y folletos descriptivos de los servicios.

Se organizarán charlas informativas con firmas corredoras y con exportadores sobre tendencias y condiciones comerciales de los cultivos.

Se realizarán bonificaciones comerciales por volúmenes de granos comercializados, a través del mejoramiento del precio de venta. Por ejemplo, disminuyendo el porcentaje de comisión cobrado por el servicio de intermediación.

3- Fuerza comercial

Se enfocará en el cliente y las operaciones se realizarán en forma personalizada de manera de ejercer cierta presión en la ejecución del proceso de comercialización, despertando el interés e influyendo en la decisión final.

4- Marketing directo:

Se contactarán telefónicamente o por e-mail a potenciales clientes, brindando las condiciones comerciales ante potenciales negocios, para que en una fase posterior puedan concretarse reuniones formales con los mismos.

5- Endomarketing:

Se desarrollarán reuniones periódicas de la UEN con el resto de la empresa, poniendo en conocimiento del equipo de trabajo los lineamientos generales de los servicios y su finalidad, de manera de contar con el conocimiento básico e indispensables para cada integrante de la empresa, frente a la necesidad de respuesta por parte de los clientes. Esto, permitirá disponer de una mejor atención en las consultas realizadas por los clientes ó potenciales clientes y una mejor coordinación entre las distintas áreas de la empresa, así como contribuir al desarrollo personal y del grupo de trabajo.

23

INDICADORES DE CONTROL

Se propone un conjunto de indicadores que permitirán realizar sondeos de los distintos aspectos que forman parte del plan. Ello, permitirá realizar los ajustes necesarios respecto a la realidad.

a. Control del plan

1- Análisis de marketing:

Permitirá conocer la evolución de la relación Gastos MK / Comercialización para el caso de incrementos en el presupuesto de gastos en publicidad, fuerza de venta, promoción para posicionar la UEN y conocer la respuesta de los clientes a través de las operaciones comerciales.

2- Participación de mercado:

Es de suma importancia su definición, pues por medio de este indicador, permitirá a la UEN tener el conocimiento de la cuota de mercado con que cuenta respecto a la competencia. Con el seguimiento de este indicador, se podrá orientar los esfuerzos comerciales hacia el incremento de la participación de mercado. Se llevará a cabo, mediante la comparación de los registros internos de comercialización de granos de la UEN con las del mercado de la región.

3- Satisfacción del cliente:

Este indicador ofrece la dificultad de realizar mediciones de tipo cuantitativas ciertas, pues la confección de encuestas y otras herramientas de relevamiento de datos a clientes, difícilmente son contestados con información certera. No obstante ello, los registros de nuevos cliente (clientes nuevos / total de clientes), clientes perdidos (clientes perdidos / total de clientes), volumen comercializado por cliente, actitud de contratación del servicio (fidelizados, rutinarios, de oportunidad) permitirán a la UEN conocer el grado de fidelización alcanzado y su importancia en el mercado de la región.

Los mismos criterios habrán de emplearse para los sondeos de satisfacción de proveedores y del personal que forma parte de la UEN.

b. Control de Eficiencia

1- Eficiencia de la fuerza comercial:

El monitoreo periódico del agentes comercial, por medio de información de la UEN y del mercado permitirá conocer la eficiencia o ineficiencia de los recursos que se emplean para el desarrollo de las actividades comerciales.

2- Eficiencia de Distribución:

El estricto control de los aspectos y condiciones que integran el proceso de distribución de la mercadería, incluyendo en ello el movimiento de los granos, el transporte empleado, el personal interviniente en la operatoria, entre otros conceptos, permitirá detectar la existencia de gastos innecesarios u ocultos que afecten directa o indirectamente el resultado de la UEN. Lo cual, de cuyo análisis será posible determinar el ahorro a obtener traducido en un mejoramiento del resultado final de la UEN, si estos gastos se atenuaran o eliminaran.

24

c. Control Estratégico

En virtud de la dimensión de la UEN, se realizarán auditorias con personal de la misma empresa, mediante un seguimiento periódico del plan propuesto y la comparación del modelo proyectado con la realidad del momento. Situación, que permitirá realizar los ajustes necesario mediante acciones de corrección que eviten desvíos en el logro de los objetivos fijados.

25

CONCLUSIONES

La existencia de una demanda exigente en las condiciones de contratación de servicios, y una necesidad evidente de servicios de calidad, contribuyen a la creación del ambiente propicio para el desarrollo de negocios diferenciados como en el caso expuesto de intermediación de cereales y oleaginosas con un servicio de excelencia, responsabilidad y compromiso que se habrá de reflejar en la transparencia, agilidad comercial y eficiencia operativa.

Teniendo en cuenta el ámbito competitivo, y frente a las condiciones planteadas es esperable el desarrollo de estrategias por parte de los competidores ante movimientos de entradas y salidas de nuevas empresas y la reconfiguración del negocio agrario.

Con lo cual, al realizar un análisis dinámico de situación, considerando en el mismo el ambiente y la gran movilidad de la demanda y las fuerzas que integran la oferta es que la UEN a desarrollado sus estrategias. Planteando para ello, los lineamientos hacia a la concreción de los objetivos estratégicos definidos, y apoyándose además, en la realización de una serie de actividades estratégicas que permitirán alcanzar la diferenciación del servicio y del recurso humano; contribuyendo a incrementar las competencias esenciales y las ventajas competitivas, como el crecimiento de la cuota de mercado. Esto, habrá de asegurar la sustentabilidad del negocio y el mejoramiento de la rentabilidad, siendo ellas condiciones indispensables para el crecimiento futuro de la UEN.

Las necesidades de mercado son evidentes, pero aún el cliente es considerado, en la generalidad de las organizaciones, como una parte más de los negocios y no como la parte esencial en el desarrollo de las operaciones comerciales y la clave del éxito o fracaso de las unidades estratégicas de negocios como de las empresas en general. Ante ello, se ha definido la UEN cereales y oleaginosas con un perfil de nuevo negocio que satisfaga las prioridades de los clientes en mejores condiciones que la competencia, haciendo hincapié en el concepto de satisfacción del cliente y su relevancia en cada operación de comercialización de granos, a través del profesionalismo empresarial y un servicio diferencial.

La propuesta de la UEN, por medio del desarrollo del plan de marketing es ser un conductor del cliente; ofreciéndole un servicio de comercialización de granos con valor agregado que lo diferenciará del resto de los competidores del mercado y donde el mismo podrá alcanzar su satisfacción desde lo cualitativo como desde lo cuantitativo. Lo antes mencionado, se traducirá en mayores beneficios para el cliente y para la UEN, a través de una condición comercial ganar-ganar para ambas partes como base de desarrollo de cada operación comercial y condición necesaria para la fidelización de los mismos. Estas condiciones, permitirán a la unidad estratégica de negocios realizar proyecciones de futuro a través de la consolidación tanto del personal profesionalizado como de una importante cartera de clientes y su posicionamiento de mercado; que se reflejará en el mejoramiento de los resultados económicos y financieros.

Finalmente, puede sintetizarse que la elaboración e implementación de planes de marketing a través de la metodología desarrollada en el trabajo, es de gran utilidad y de suma importancia no sólo para medianas o grandes empresas del sector sino también para pequeñas. Simplemente, se debe destinar cierto tiempo empresarial para exponer por escrito los lineamientos y estrategias a seguir por la organización, y periódicamente verificar por medio del uso de indicadores de control los resultados obtenidos, corrigiendo los desvíos que puedan impedir la concreción de los objetivos estratégico fijados.

26

BIBLIOGRAFÍA

Chéttochine, Georges (1992) “Marketing estratégico de los canales de Distribución”. Granica.

Hermida, Jorge (1993) “Marketing de conceptos más franchising”. Macchi.

Hermida, Jorge; Serra, Roberto y Kastika, Eduardo (1992) “Administración y Estrategia”. Macchi.

Kotler, Philips (1998) “El marketing de las naciones”. Paidos.

Ries, Al; Trout, Jack (1981) “Posicionamiento”. Mc Graw Hill.

Harvard Business Review (2002) “Nuevas tendencies de Marketing”. Deusto.

27