10.ger proyectos xiii 2015 evaluacion proyectos

DESCRIPTION

Gerencia de Proyectos ... de la universidad nacional de san antonio abad del Cusco (UNSAAC) Facultad de CS. Administrativas y Turismo, Carrera: Cs. Administrativas.TRANSCRIPT

GERENCIA DE

PROYECTOS

XIII PARTE

UNIVERSIDAD NACIONAL DE SAN ANTONIO ABAD DEL CUSCO

FACULTAD DE CIENCIAS ADMINISTRATIVAS Y TURISMO

CARRERA PROFESIONAL DE CIENCIAS ADMINISTRATIVAS

Mgt. Gabriel Suyo Cruz

Sistematizar información para el

proceso de tomar decisiones

relativas a la implementación o no

del proyecto

Describe la viabilidad del proyecto

a la luz de criterios particulares y

plantear las recomendaciones

pertinentes

Objetivo

Utilidad

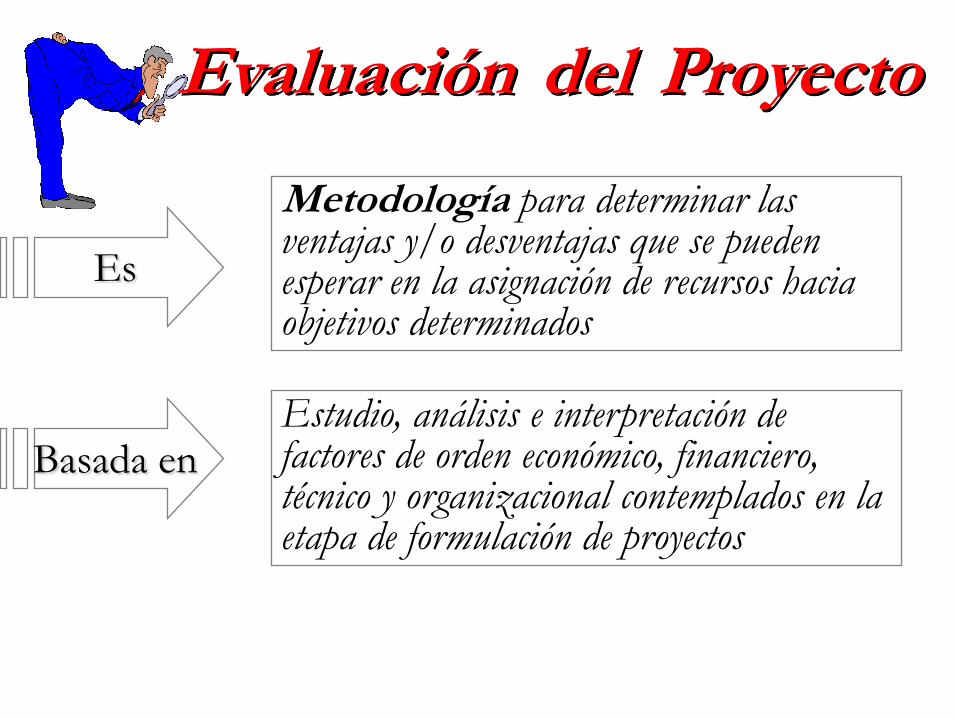

Evaluación del Proyecto

Metodología para determinar las ventajas y/o desventajas que se pueden esperar en la asignación de recursos hacia objetivos determinados

Estudio, análisis e interpretación de factores de orden económico, financiero, técnico y organizacional contemplados en la etapa de formulación de proyectos

Es

Basada en

Evaluación del Proyecto

Medir objetivamente indicadores útilespara evaluar la bondad del proyecto.

La valoración consiste entonces en asignar precios a los bienes y servicios que participan en el proyecto a manera de insumo o de producto.

Tarea

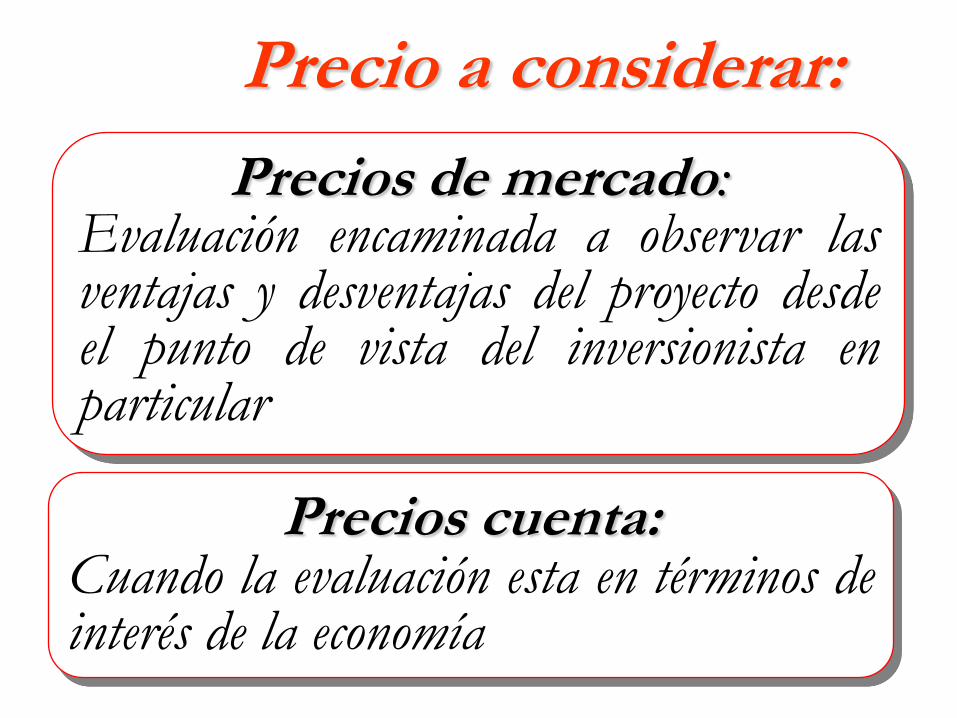

Evaluación del Proyecto

Precios de mercado:Evaluación encaminada a observar lasventajas y desventajas del proyecto desdeel punto de vista del inversionista enparticular

Precios cuenta:Cuando la evaluación esta en términos deinterés de la economía

Precio a considerar:

Banco Mundial , BID y otrasLa"Evaluación Financiera" , evaluación desde el punto de vista del inversionista y a precios de mercado, puede ser con financiamiento y sin financiamiento”.

La ”Evaluación Económica" es una evaluación queconsidera el punto de vista de país en su conjunto, tomando encuenta los precios sombra, dejándose de lado lo queimplican las transferencias entre grupos dentro de la sociedad.

"Evaluación Social" será aquella que considera el efectodel proyecto en la sociedad.

Terminología

•Evaluación Financiera•Evaluación Económica •Evaluación Social :•Evaluación de Impacto Ambiental•Evaluación Ex-ante•Evaluación Ex-post •Evaluación Situación sin Proyecto•Evaluación Situación con Proyecto

Tipos:

Evaluación del Proyecto

Particularidades:•Análisis de Sensibilidad.•Evaluación en Condiciones de Certidumbre.•Evaluación en Condiciones de Riesgo.•Evaluación en Condiciones de Incertidumbre

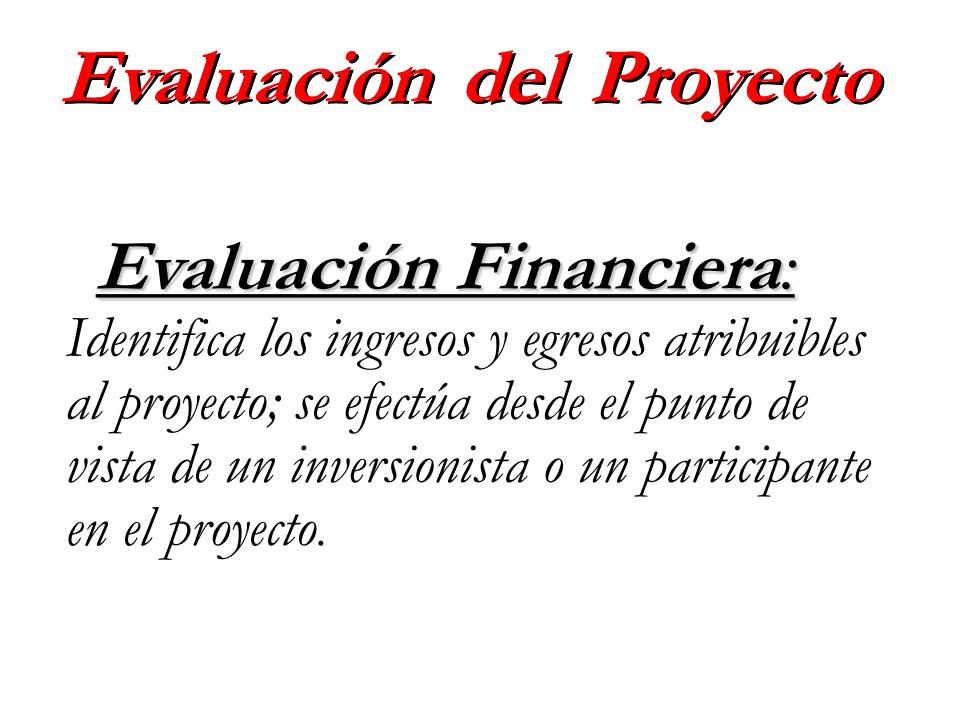

Evaluación del Proyecto

Evaluación Financiera:Identifica los ingresos y egresos atribuibles al proyecto; se efectúa desde el punto de vista de un inversionista o un participante en el proyecto.

Evaluación del Proyecto

Evaluación Económica:

Tiene la perspectiva de la sociedad o la nación como un todo. Indaga el aporte del proyecto al bienestar socioeconómico nacional, sin tener en cuenta el efecto del proyecto sobre la distribución de ingresos y riquezas.

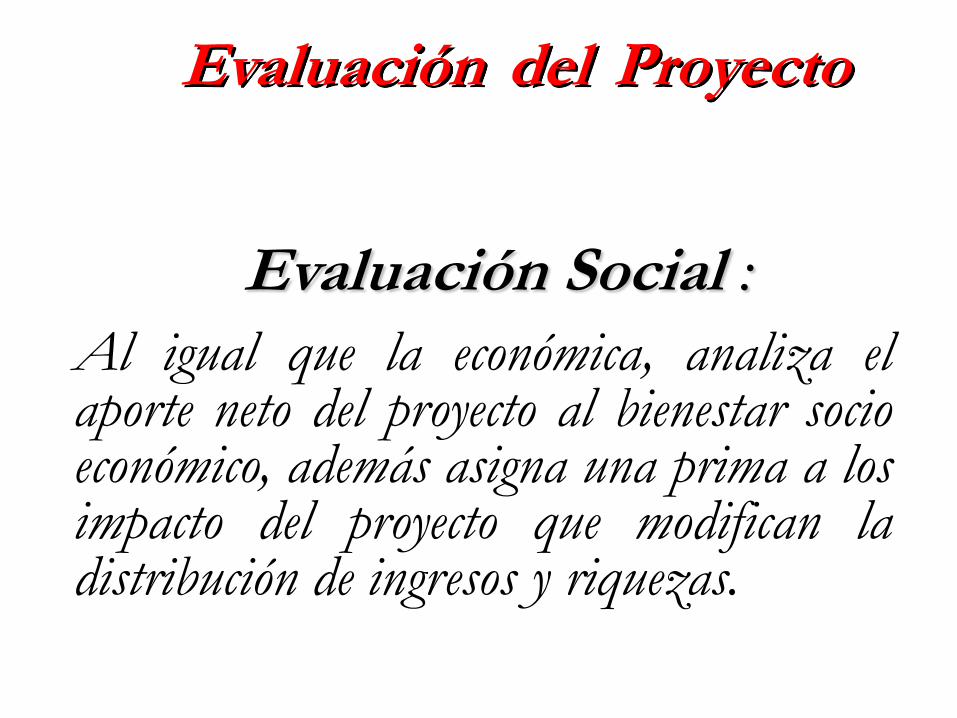

Evaluación del Proyecto

Evaluación Social :

Al igual que la económica, analiza elaporte neto del proyecto al bienestar socioeconómico, además asigna una prima a losimpacto del proyecto que modifican ladistribución de ingresos y riquezas.

Evaluación del Proyecto

Evaluación de Impacto Ambiental:

Analiza el aporte .....

Evaluación del Proyecto

ECONOMÍAMATERIAS PRIMAS RESIDUOS

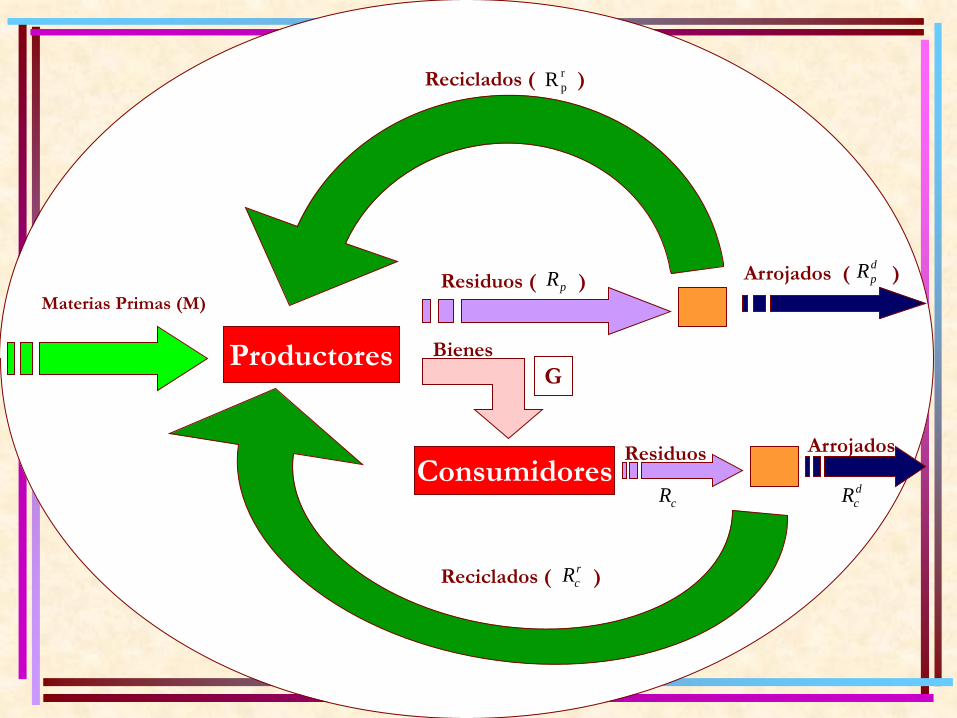

Productores

Consumidores

Materias Primas (M)

Reciclados ( )r

pR

Residuos ( )pR

Bienes

G

Arrojados ( )d

pR

Residuos Arrojados

cR d

cR

Reciclados ( )r

cR

Insumos,Tecnología,Productos

Produccióno Consumo

Produccióno Consumo

Manipulaciónde Residuos

Manipulaciónde Residuos

Emisiones(tiempo, tipo)

Agua Aire Suelos

Procesos Físicos,Químicos, Hidrológicos

MeteorológicosCalidad del medio,agua, aire, suelos

Exposiciones de humanos y no y no

humanos,susceptibilidades

y valores

Daños a los sistemas vivos y no vivos

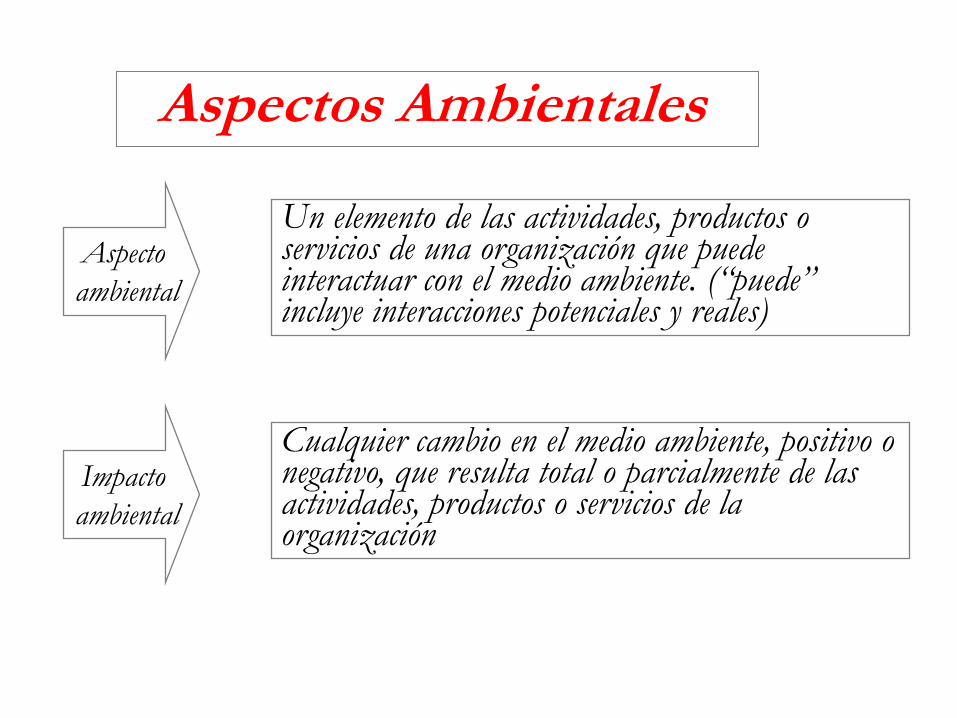

Aspectos Ambientales

Un elemento de las actividades, productos o servicios de una organización que puede interactuar con el medio ambiente. (“puede” incluye interacciones potenciales y reales)

Aspecto

ambiental

Cualquier cambio en el medio ambiente, positivo o negativo, que resulta total o parcialmente de las actividades, productos o servicios de la organización

Impacto

ambiental

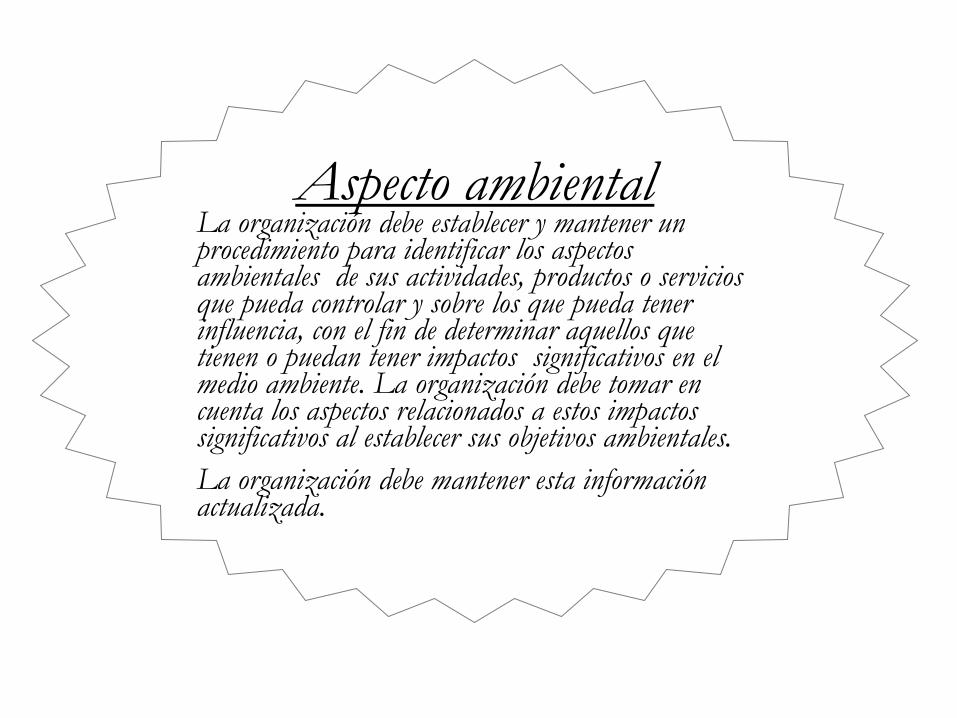

Aspecto ambientalLa organización debe establecer y mantener un procedimiento para identificar los aspectos ambientales de sus actividades, productos o servicios que pueda controlar y sobre los que pueda tener influencia, con el fin de determinar aquellos que tienen o puedan tener impactos significativos en el medio ambiente. La organización debe tomar en cuenta los aspectos relacionados a estos impactos significativos al establecer sus objetivos ambientales.

La organización debe mantener esta información actualizada.

Aspectos e Impactos Ambientales

Aspectos

Impactos

Aspectos Ambientales

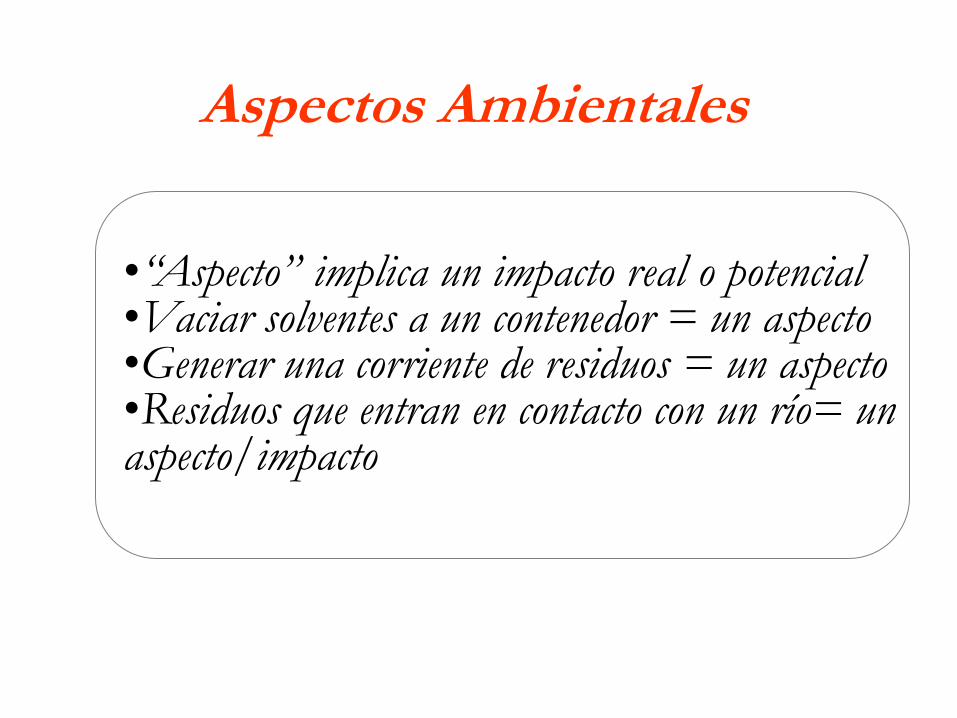

•“Aspecto” implica un impacto real o potencial •Vaciar solventes a un contenedor = un aspecto•Generar una corriente de residuos = un aspecto•Residuos que entran en contacto con un río= un aspecto/impacto

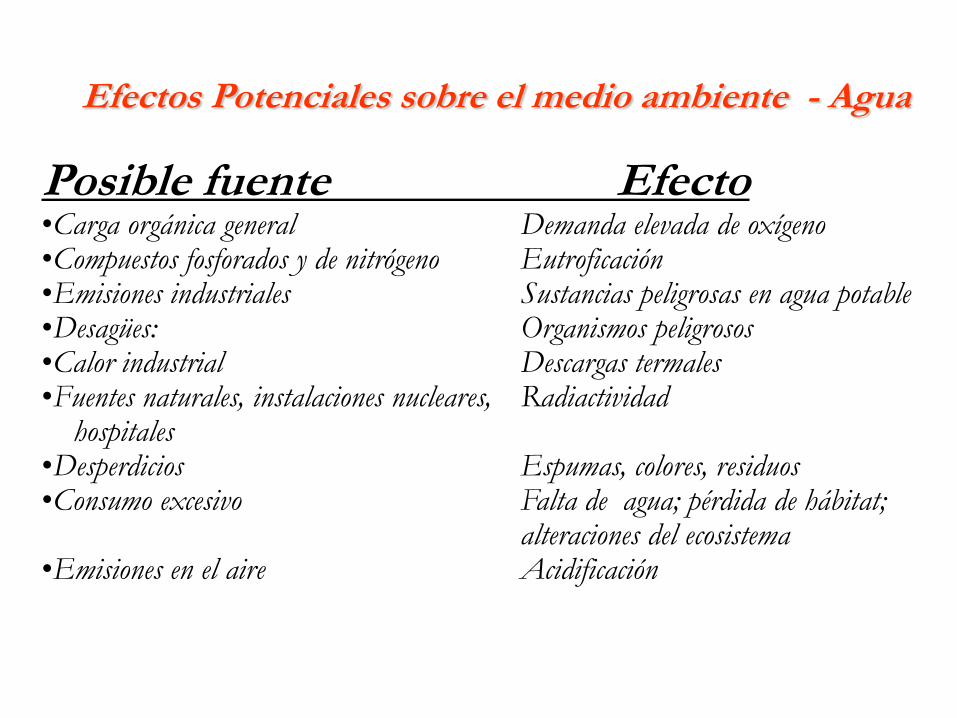

Efectos Potenciales sobre el medio ambiente - Agua

Posible fuente Efecto•Carga orgánica general Demanda elevada de oxígeno•Compuestos fosforados y de nitrógeno Eutroficación•Emisiones industriales Sustancias peligrosas en agua potable•Desagües: Organismos peligrosos•Calor industrial Descargas termales•Fuentes naturales, instalaciones nucleares, Radiactividad

hospitales•Desperdicios Espumas, colores, residuos•Consumo excesivo Falta de agua; pérdida de hábitat;

alteraciones del ecosistema•Emisiones en el aire Acidificación

Efectos Potenciales sobre el medio ambiente

Recursos Naturales

Posible fuente Efecto•Consumo excesivo Disminución de:

Minerales / materias primas;Fuentes de energía

•Destrucción del hábitat; Disminución de los recursos vivosconsumo excesivo (biodiversidad)

Aspectos Ambientales:

Conceptos Prácticos

ActividadManejo de petróleo omateriales peligrosos

AspectoManejo de petróleo omateriales peligrosos

ImpactoContaminación del suelo y las aguas

ProductoUn televisor

AspectoPlomo y otras sustanciastóxicas en el televisor

ImpactoContaminación del sue-lo y aguas en la dispo-sición final del televisor.

ServicioMantenimiento de vehículos

AspectoEmisión de combustiblesvolátiles durante elreabastecimiento.

ImpactoContaminación de la calidad del aire.

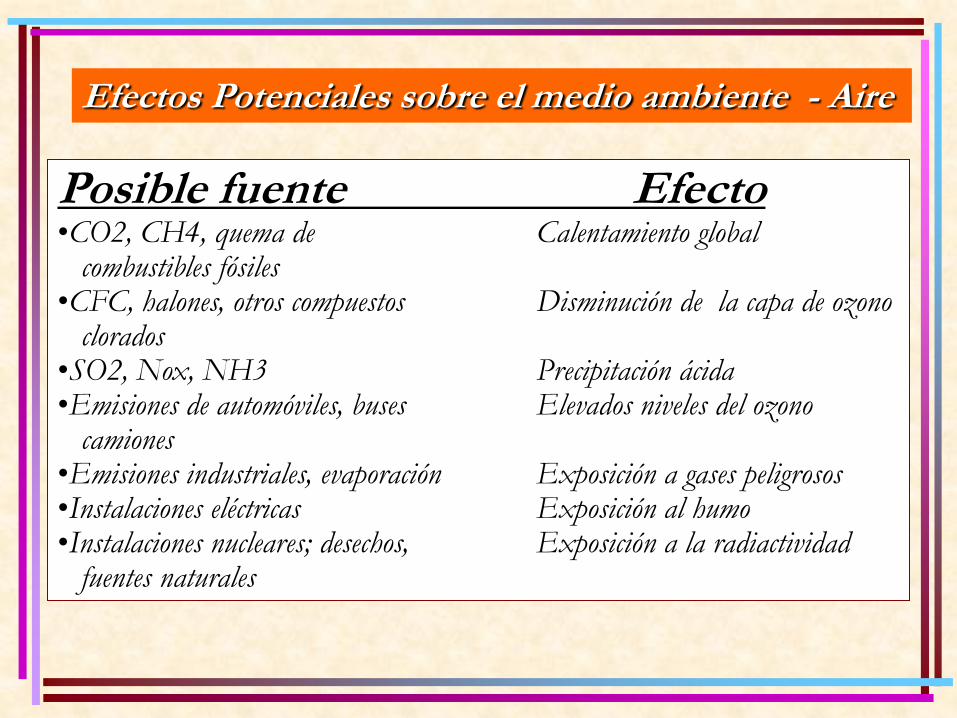

Efectos Potenciales sobre el medio ambiente - Aire

Posible fuente Efecto•CO2, CH4, quema de Calentamiento global

combustibles fósiles•CFC, halones, otros compuestos Disminución de la capa de ozono

clorados•SO2, Nox, NH3 Precipitación ácida•Emisiones de automóviles, buses Elevados niveles del ozono

camiones•Emisiones industriales, evaporación Exposición a gases peligrosos•Instalaciones eléctricas Exposición al humo•Instalaciones nucleares; desechos, Exposición a la radiactividad

fuentes naturales

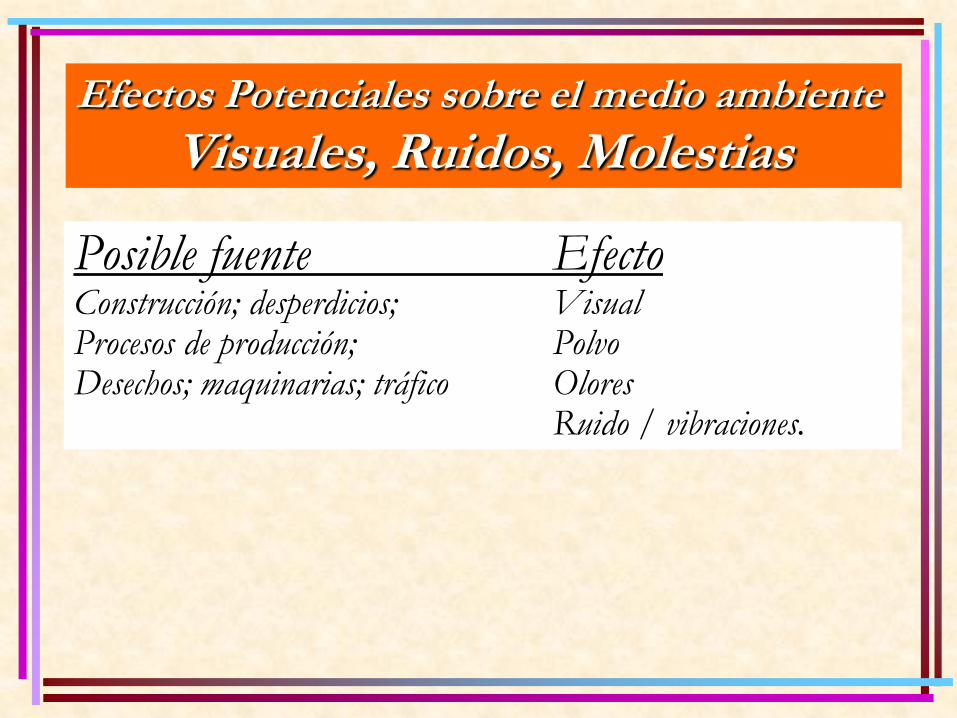

Efectos Potenciales sobre el medio ambiente

Visuales, Ruidos, Molestias

Posible fuente EfectoConstrucción; desperdicios; VisualProcesos de producción; PolvoDesechos; maquinarias; tráfico Olores

Ruido / vibraciones.

•Se considera los costos de participar en elproyecto, con los beneficios del mismo•Arroja la conveniencia de participar en elproyecto.•Un rubro financiero podría ser un costoen la evaluación desde una perspectiva y ala vez ser un ingreso desde otra: ejemplo losimpuestos.

•Hasta donde los costos pueden ser cubiertos•Mide rentabilidad de la inversión•Genera información necesaria para comparación conotras opciones de inversión•Se trabaja con precios de mercado•Se puede realizar desde varios puntos de vista

- Beneficiarios directos- Entidad o entidades ejecutoras- Entidad o entidades financieras- Del gobierno- De la economía o de la sociedad como un todo

Evaluación

Financiera

Su perspectiva:es la economía como un todo, Compara costos y beneficios del proyecto desde el punto de vista de la economía en su conjunto.

Su objetivo: medir la contribución del proyecto al bienestar económico del país. No analiza el flujo de fondos financieros, sino el flujo de recursos reales.

Trabajar con flujos de recursos reales valorados a precios sombra o precios de cuenta que reflejan el "verdadero valor" asociado con el aporte del bien o servicio al bienestar de la sociedad. esta debe ser la pauta que guíe al gobierno en la toma de decisiones frente a los proyectos propuestos en el país.

Evaluación

Económica

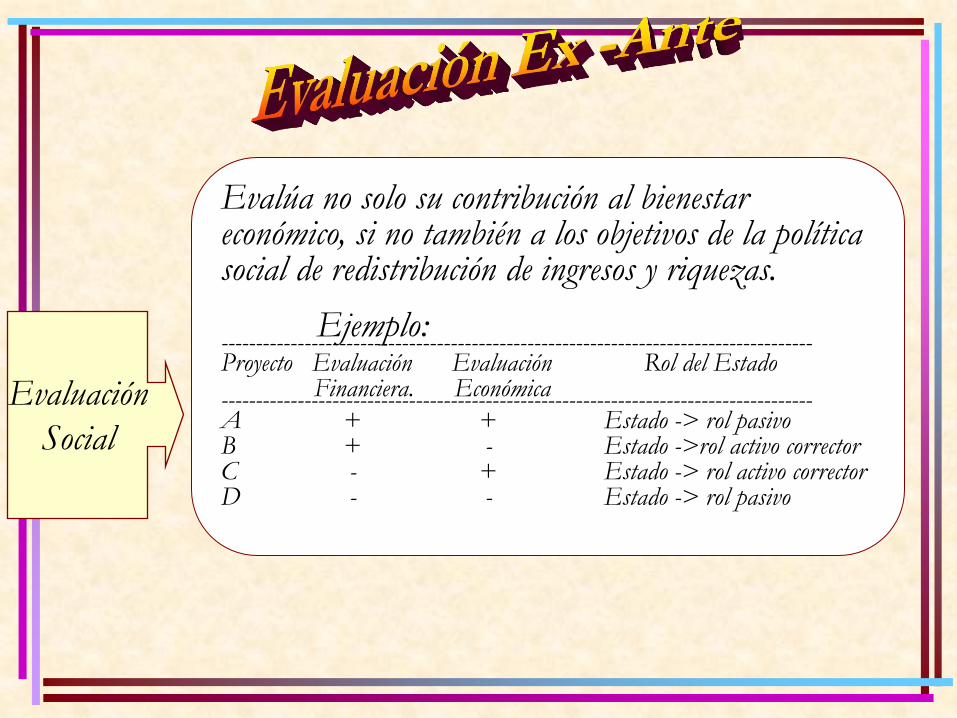

Evalúa no solo su contribución al bienestar económico, si no también a los objetivos de la política social de redistribución de ingresos y riquezas.

Ejemplo:-------------------------------------------------------------------------------------Proyecto Evaluación Evaluación Rol del Estado

Financiera. Económica-------------------------------------------------------------------------------------A + + Estado -> rol pasivoB + - Estado ->rol activo correctorC - + Estado -> rol activo correctorD - - Estado -> rol pasivo

Evaluación

Social

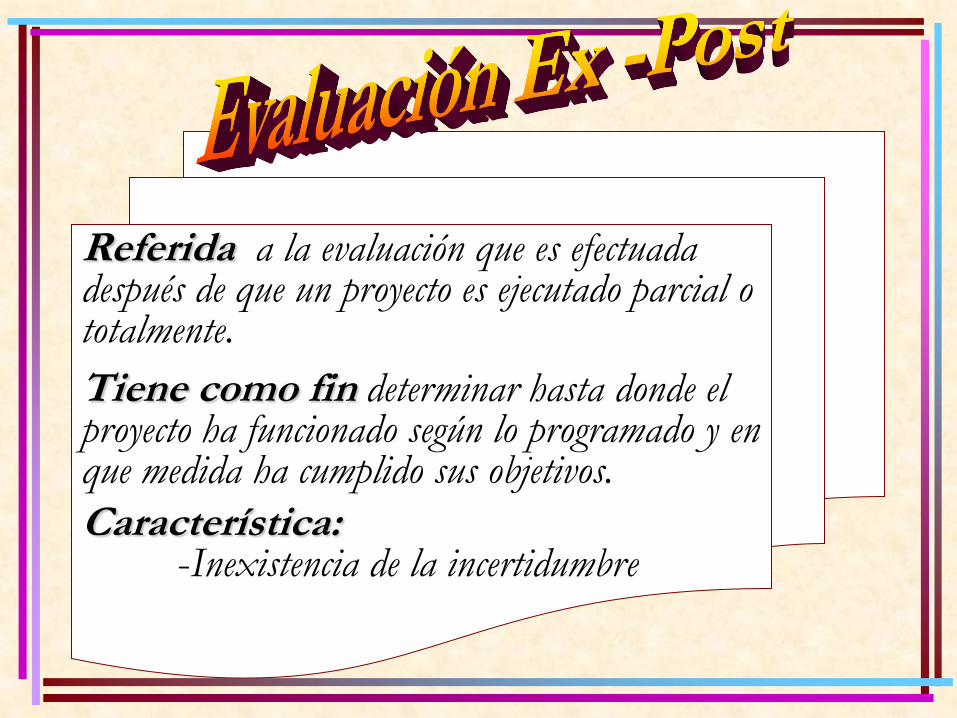

Referida a la evaluación que es efectuada después de que un proyecto es ejecutado parcial o totalmente.

Tiene como fin determinar hasta donde el proyecto ha funcionado según lo programado y en que medida ha cumplido sus objetivos.

Característica:-Inexistencia de la incertidumbre

Cuantificar el impacto efectivo (+ / - ) de un proyecto.

Permite efectuar comparaciones entre lo programado y las labores ejecutadas, con la finalidad de identificar aspecto diferenciables entre lo programado y lo ejecutado, para tratar de explicar las causas que originaron tal situación; asimismo, Indaga sobre aspectos exitosos con el fin de poder reproducirlos en proyectos futuros.

Objetivo

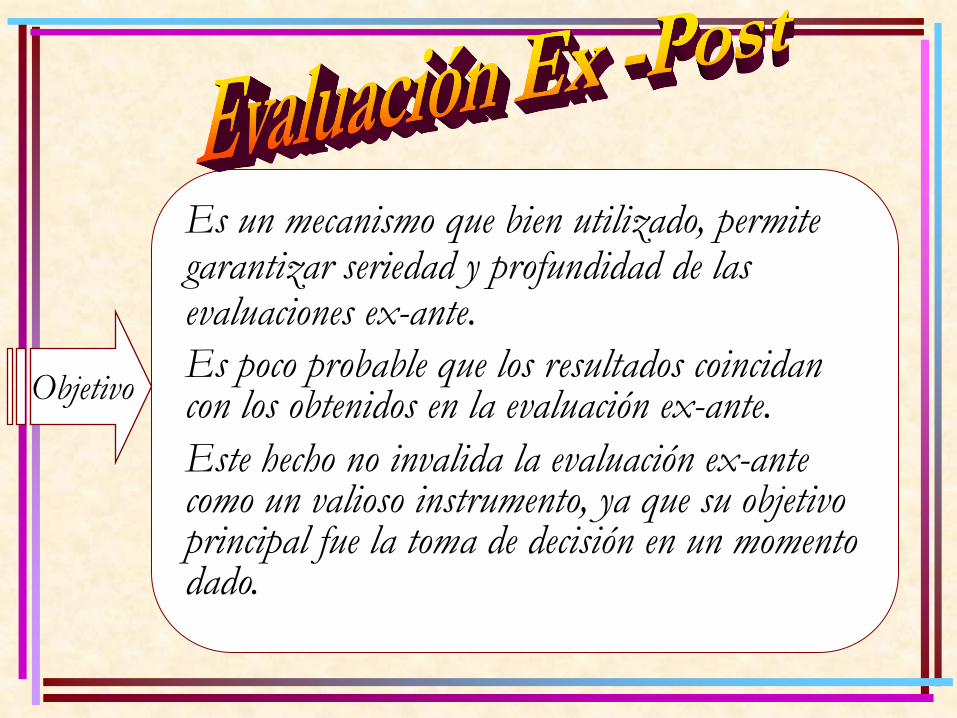

Es un mecanismo que bien utilizado, permite garantizar seriedad y profundidad de las evaluaciones ex-ante.

Es poco probable que los resultados coincidan con los obtenidos en la evaluación ex-ante.

Este hecho no invalida la evaluación ex-ante como un valioso instrumento, ya que su objetivo principal fue la toma de decisión en un momento dado.

Objetivo

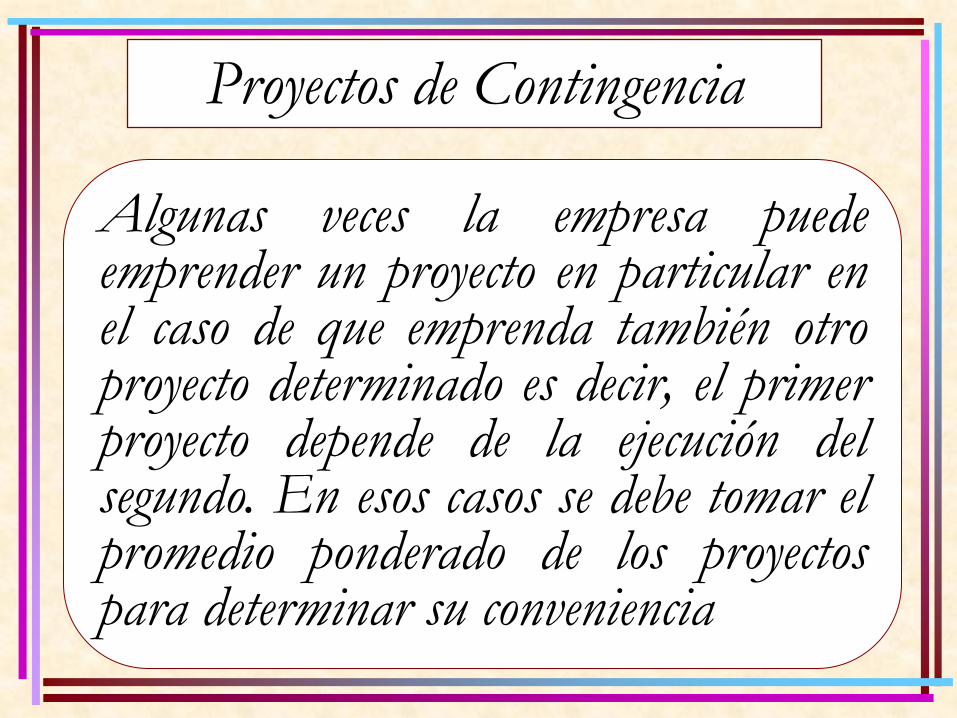

Algunas veces la empresa puedeemprender un proyecto en particular enel caso de que emprenda también otroproyecto determinado es decir, el primerproyecto depende de la ejecución delsegundo. En esos casos se debe tomar elpromedio ponderado de los proyectospara determinar su conveniencia

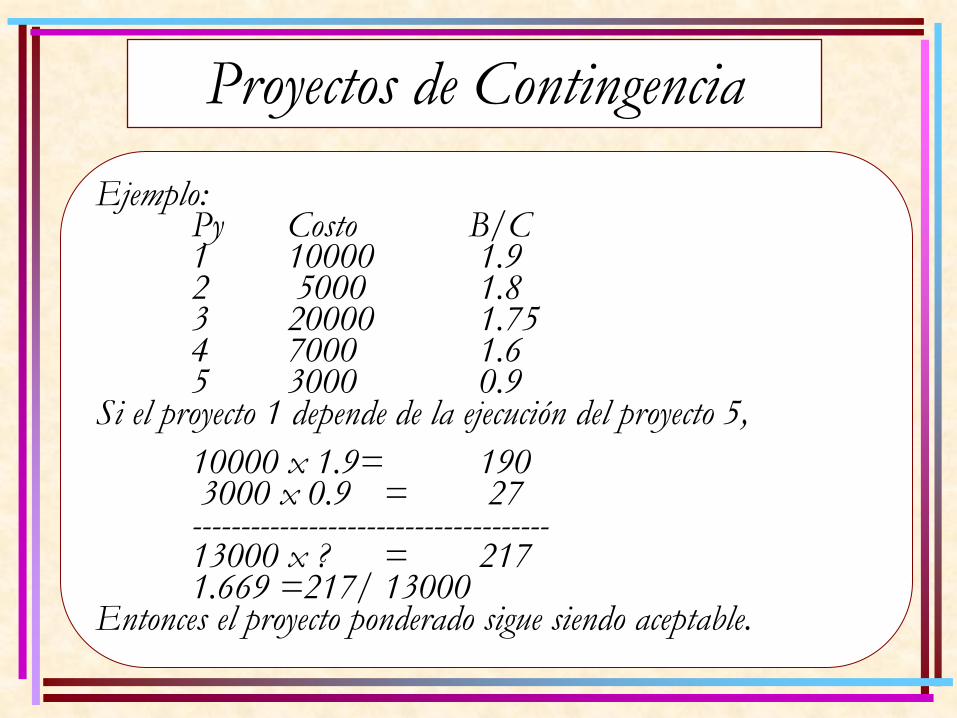

Proyectos de Contingencia

Ejemplo:Py Costo B/C1 10000 1.92 5000 1.83 20000 1.754 7000 1.65 3000 0.9

Si el proyecto 1 depende de la ejecución del proyecto 5,

10000 x 1.9= 1903000 x 0.9 = 27-------------------------------------13000 x ? = 2171.669 =217/ 13000

Entonces el proyecto ponderado sigue siendo aceptable.

Proyectos de Contingencia

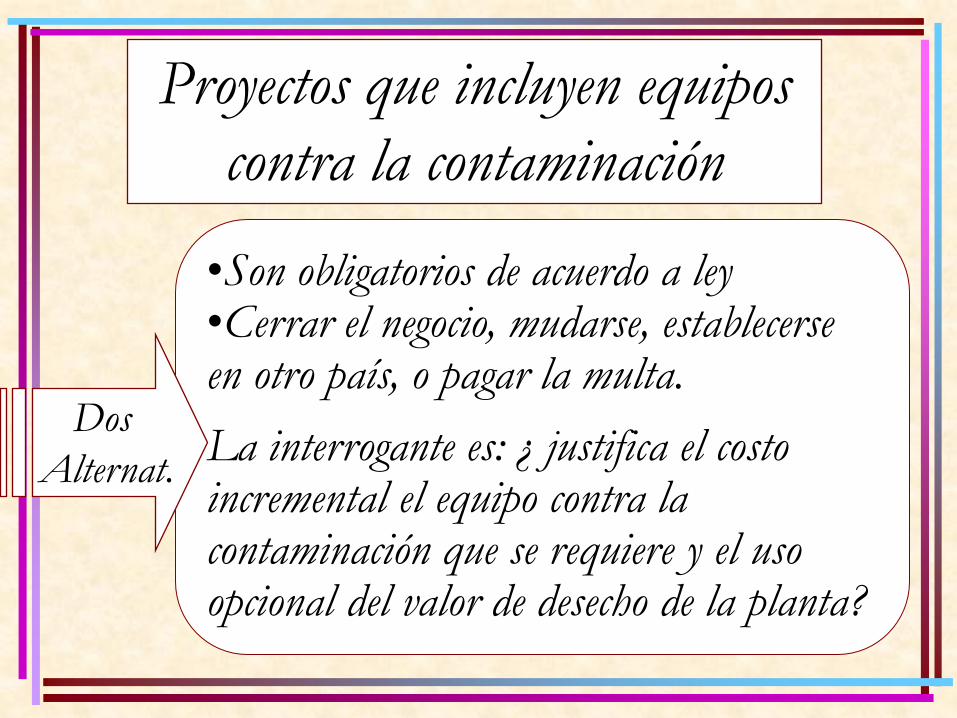

•Son obligatorios de acuerdo a ley•Cerrar el negocio, mudarse, establecerse en otro país, o pagar la multa.

La interrogante es: ¿ justifica el costo incremental el equipo contra la contaminación que se requiere y el uso opcional del valor de desecho de la planta?

Proyectos que incluyen equipos

contra la contaminación

Dos

Alternat.

Evaluación de Proyectos en Condiciones de CertidumbreRecursos limitados de costo constante (poco realista)

Clasificación por medio del VANSe considera una clasificación descendente por el VAN y se seleccionan aquellos proyectos con VAN +

Clasificación por medio de la TIRSe considera una clasificación descendente por la TIR, se seleccionan aquellos proyecto con TIR > a TCOK

Clasificación por Relación B/C.Se considera una clasificación descendente por R(B/C) y se selecciona aquellos proyectos cuya R(B/C) sea >1.

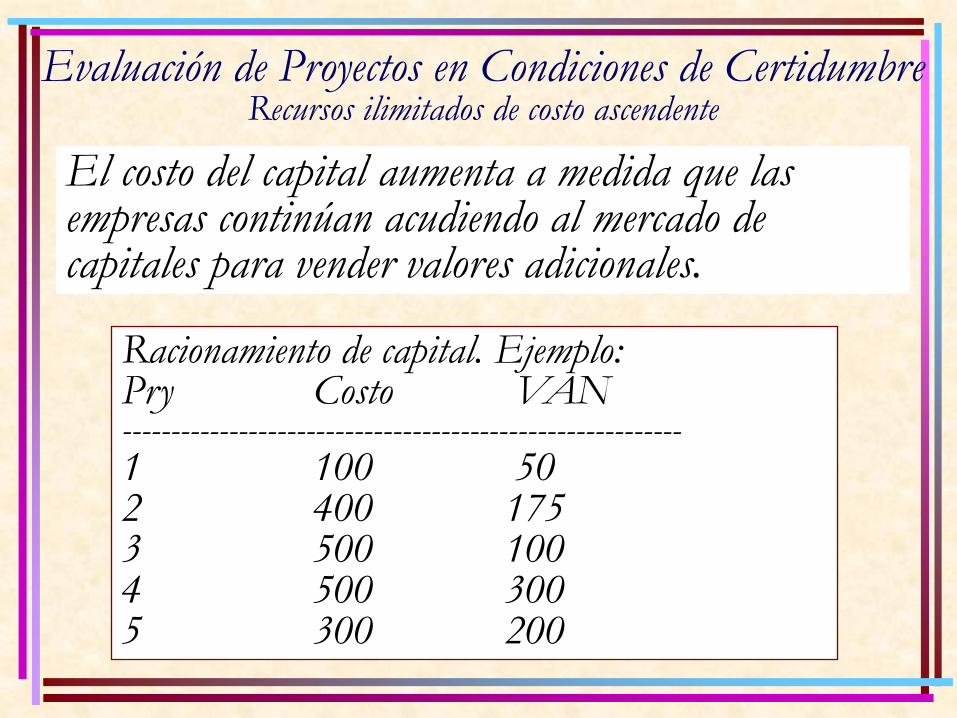

Evaluación de Proyectos en Condiciones de CertidumbreRecursos ilimitados de costo ascendente

El costo del capital aumenta a medida que las empresas continúan acudiendo al mercado de capitales para vender valores adicionales.

Racionamiento de capital. Ejemplo:Pry Costo VAN----------------------------------------------------------1 100 502 400 1753 500 1004 500 3005 300 200

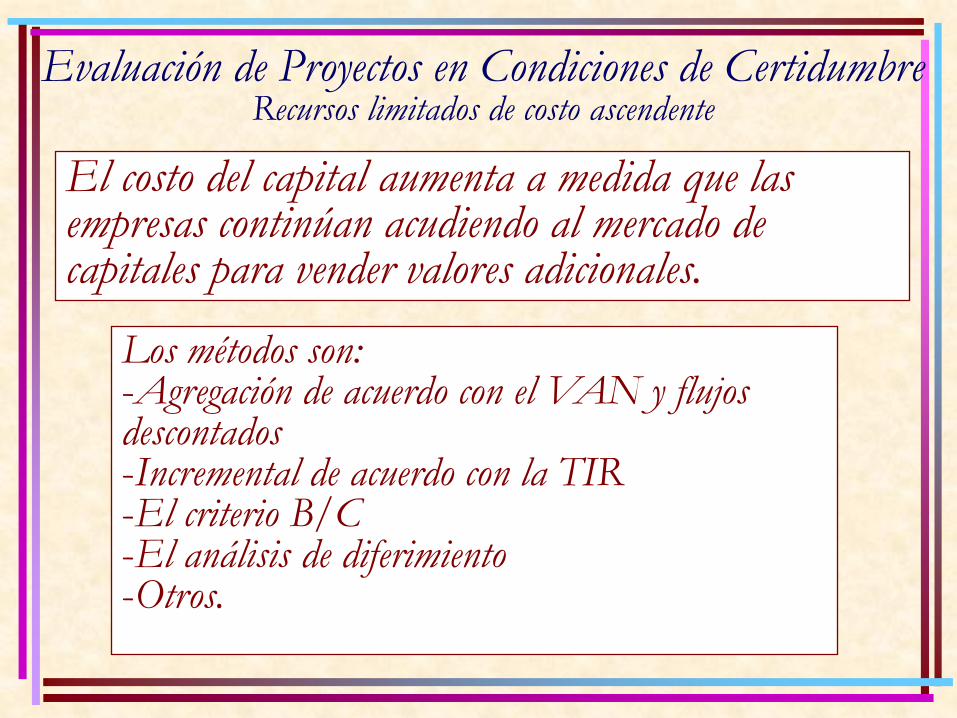

Evaluación de Proyectos en Condiciones de CertidumbreRecursos limitados de costo ascendente

El costo del capital aumenta a medida que las empresas continúan acudiendo al mercado de capitales para vender valores adicionales.

Los métodos son:-Agregación de acuerdo con el VAN y flujos descontados-Incremental de acuerdo con la TIR-El criterio B/C-El análisis de diferimiento-Otros.

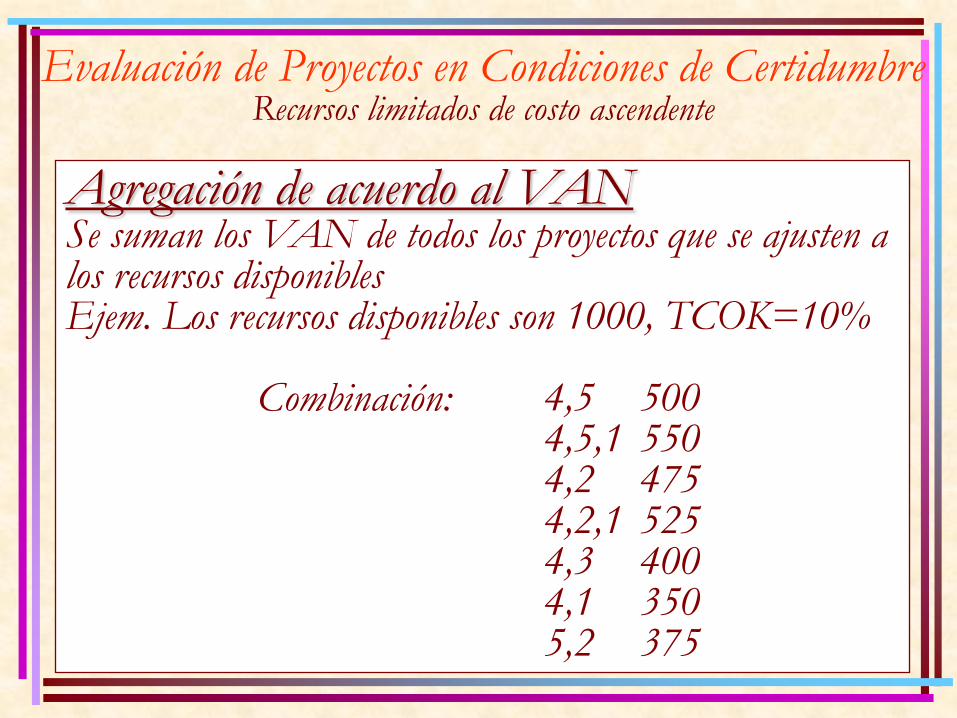

Evaluación de Proyectos en Condiciones de CertidumbreRecursos limitados de costo ascendente

Agregación de acuerdo al VANSe suman los VAN de todos los proyectos que se ajusten a los recursos disponiblesEjem. Los recursos disponibles son 1000, TCOK=10%

Combinación: 4,5 5004,5,1 5504,2 4754,2,1 5254,3 4004,1 3505,2 375

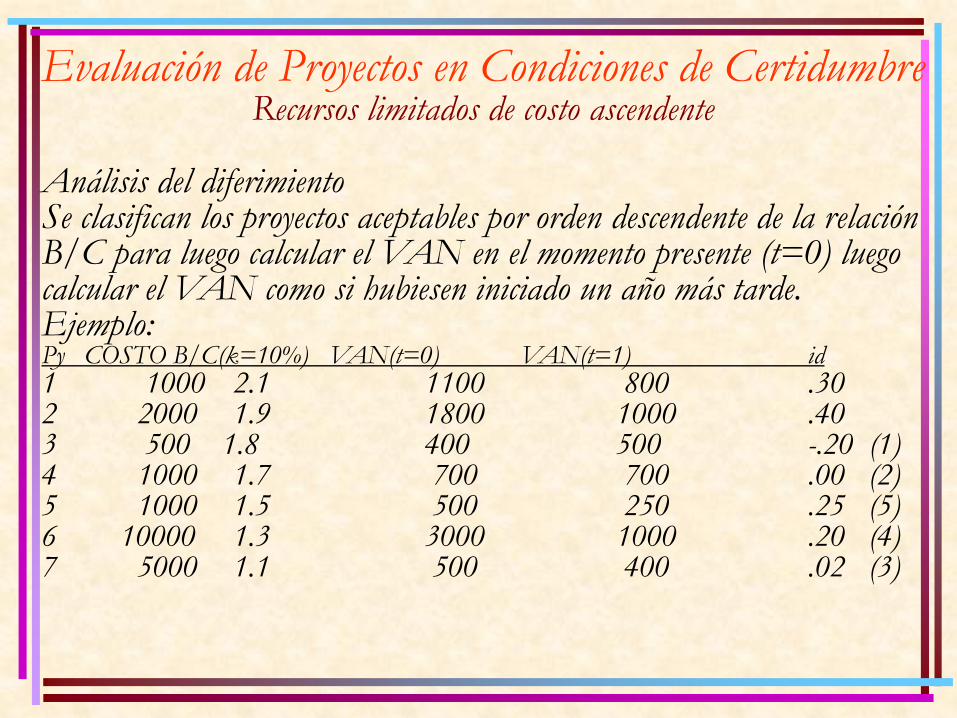

Evaluación de Proyectos en Condiciones de CertidumbreRecursos limitados de costo ascendente

Análisis del diferimientoSe clasifican los proyectos aceptables por orden descendente de la relación B/C para luego calcular el VAN en el momento presente (t=0) luego calcular el VAN como si hubiesen iniciado un año más tarde.Ejemplo:Py COSTO B/C(k=10%) VAN(t=0) VAN(t=1) id1 1000 2.1 1100 800 .302 2000 1.9 1800 1000 .403 500 1.8 400 500 -.20 (1)4 1000 1.7 700 700 .00 (2)5 1000 1.5 500 250 .25 (5)6 10000 1.3 3000 1000 .20 (4)7 5000 1.1 500 400 .02 (3)

Se acepta los proyectos y/o proyectocuyo VAN terminal sea el más alto.

Para el análisis terminal, la inversiónestá implícita.

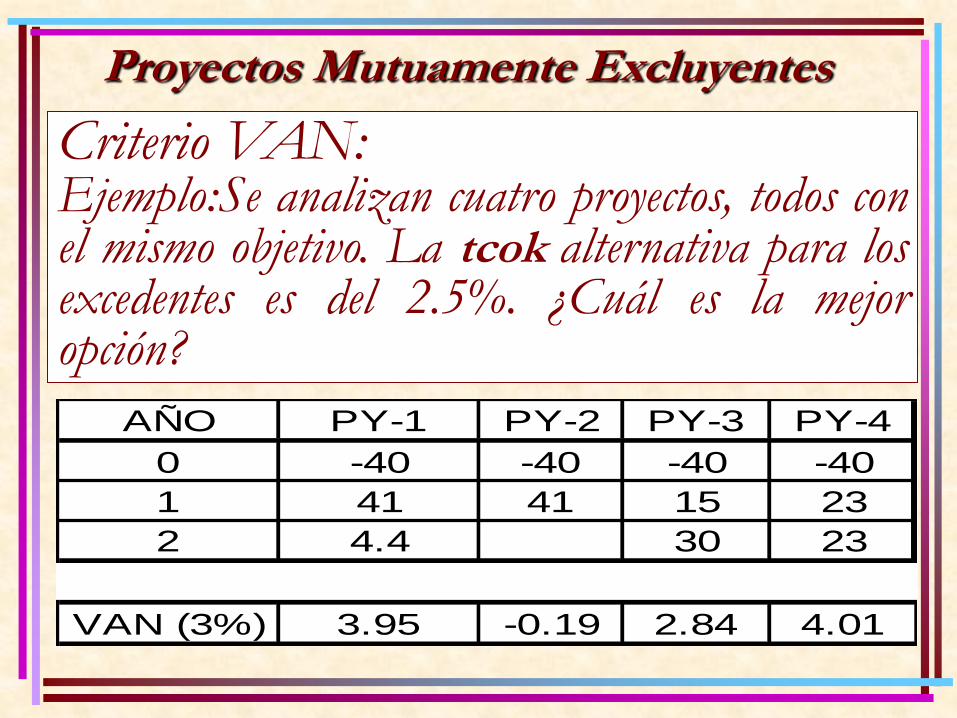

Proyectos Mutuamente Excluyentes

Criterio VAN:Ejemplo:Se analizan cuatro proyectos, todos conel mismo objetivo. La tcok alternativa para losexcedentes es del 2.5%. ¿Cuál es la mejoropción?

AÑO PY-1 PY-2 PY-3 PY-4

0 -40 -40 -40 -40

1 41 41 15 23

2 4.4 30 23

VAN (3%) 3.95 -0.19 2.84 4.01

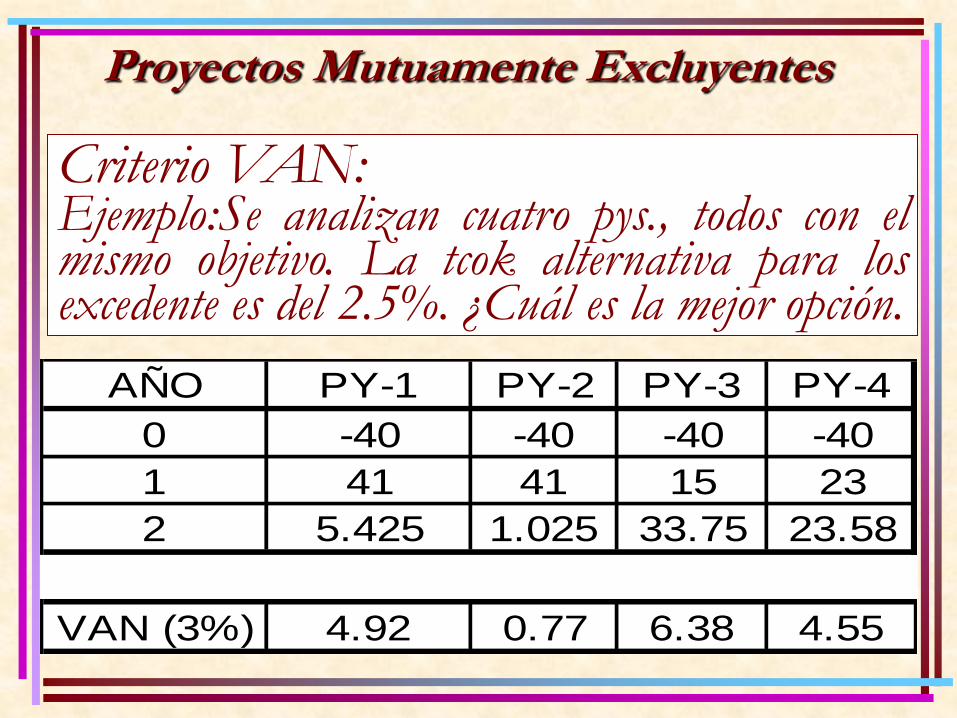

Proyectos Mutuamente Excluyentes

Criterio VAN:Ejemplo:Se analizan cuatro pys., todos con elmismo objetivo. La tcok alternativa para losexcedente es del 2.5%. ¿Cuál es la mejor opción.

AÑO PY-1 PY-2 PY-3 PY-4

0 -40 -40 -40 -40

1 41 41 15 23

2 5.425 1.025 33.75 23.58

VAN (3%) 4.92 0.77 6.38 4.55

Proyectos Mutuamente Excluyentes

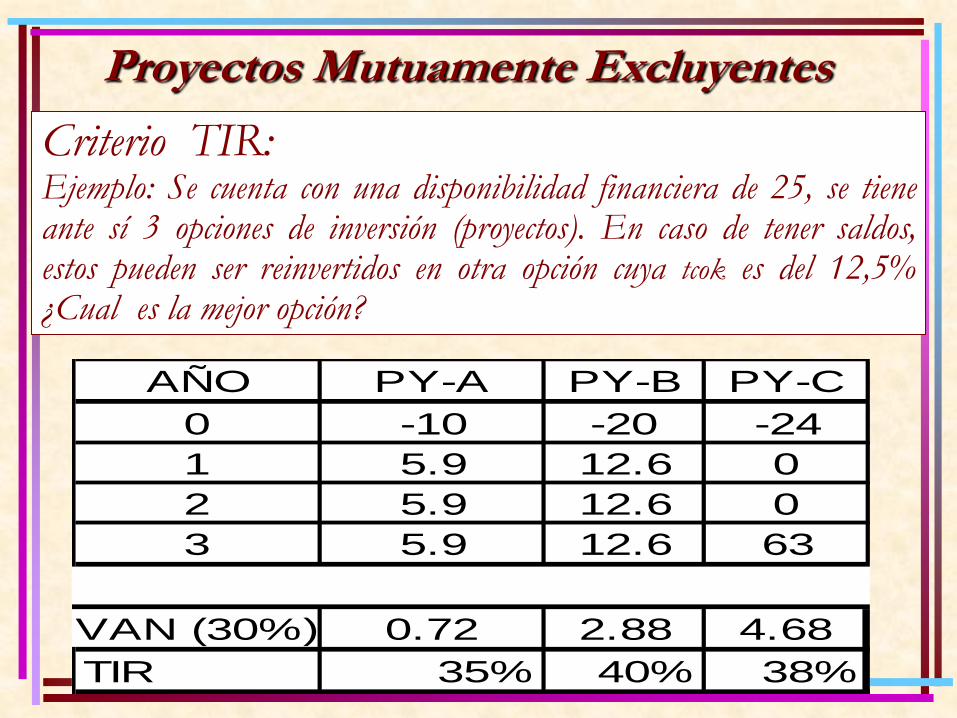

Criterio TIR:Ejemplo: Se cuenta con una disponibilidad financiera de 25, se tieneante sí 3 opciones de inversión (proyectos). En caso de tener saldos,estos pueden ser reinvertidos en otra opción cuya tcok es del 12,5%¿Cual es la mejor opción?

AÑO PY-A PY-B PY-C

0 -10 -20 -24

1 5.9 12.6 0

2 5.9 12.6 0

3 5.9 12.6 63

VAN (30%) 0.72 2.88 4.68

TIR 35% 40% 38%

Proyectos Mutuamente Excluyentes

Criterio TIR:Ejemplo: Cómo varían los resultados si se

analizan bajo los criterios de TIR y VAN

terminal.

Proyectos Mutuamente Excluyentes

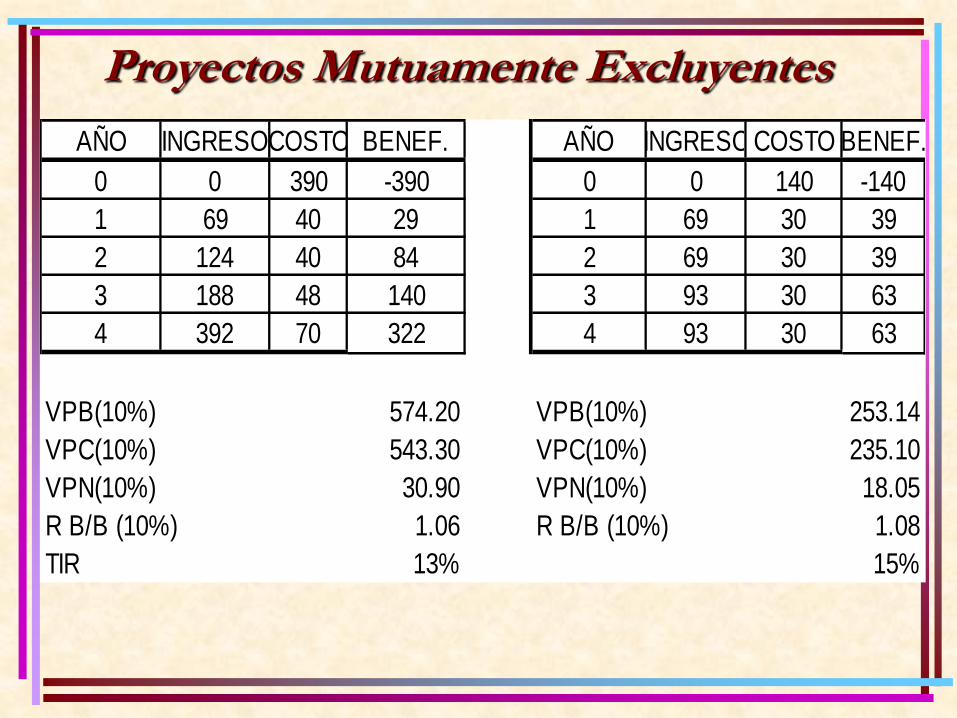

Criterio B/C:Ejemplo: Se cuenta con una disponibilidad financiera de 540 y se lepresenta una cartera de opciones de inversión: Pry. A, Pry. B . Losexcedentes no invertibles en los proyectos identificados pueden sercolocados en acciones en otras empresas, con una tcok del 8% ¿Cuales la mejor opción?

AÑO INGRESOCOSTO BENEF. AÑO INGRESO COSTO BENEF.

0 0 390 -390 0 0 140 -140

1 69 40 29 1 69 30 39

2 124 40 84 2 69 30 39

3 188 48 140 3 93 30 63

4 392 70 322 4 93 30 63

VPB(10%) 574.20 VPB(10%) 253.14

VPC(10%) 543.30 VPC(10%) 235.10

VPN(10%) 30.90 VPN(10%) 18.05

R B/B (10%) 1.06 R B/B (10%) 1.08

TIR 13% 15%

Proyectos Mutuamente Excluyentes

AÑO INGRESOCOSTO BENEF. AÑO INGRESO COSTO BENEF.

0 0 390 -390 0 0 140 -140

1 69 40 29 1 69 30 39

2 124 40 84 2 69 30 39

3 188 48 140 3 93 30 63

4 392 70 322 4 93 30 63

VPB(10%) 574.20 VPB(10%) 253.14

VPC(10%) 543.30 VPC(10%) 235.10

VPN(10%) 30.90 VPN(10%) 18.05

R B/B (10%) 1.06 R B/B (10%) 1.08

TIR 13% 15%

Proyectos Mutuamente Excluyentes

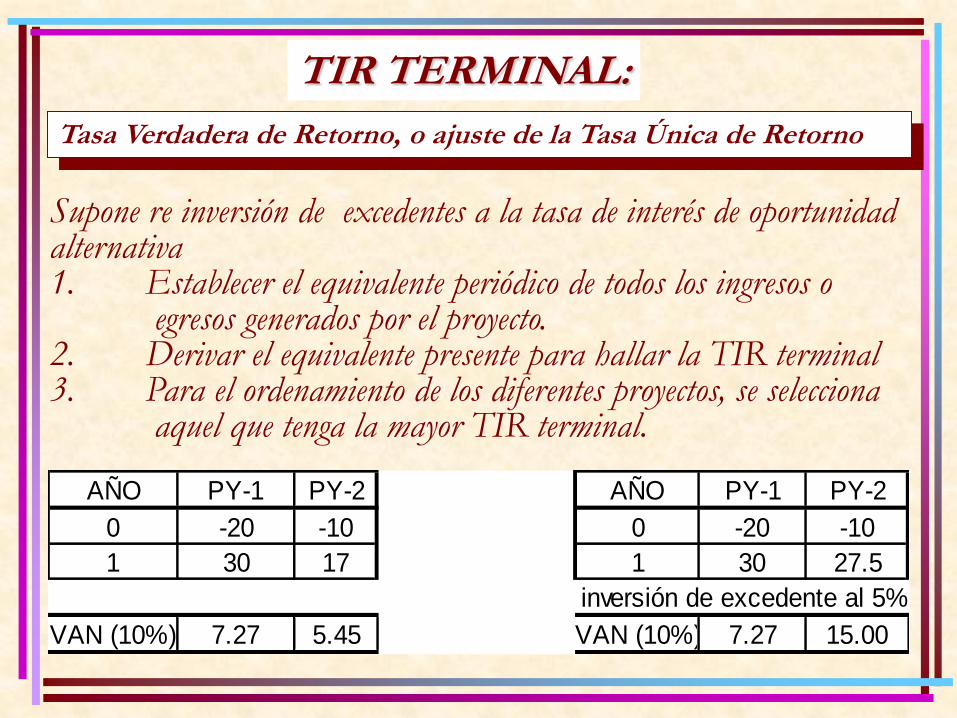

Tasa Verdadera de Retorno, o ajuste de la Tasa Única de Retorno

TIR TERMINAL:

Supone re inversión de excedentes a la tasa de interés de oportunidad alternativa1. Establecer el equivalente periódico de todos los ingresos o

egresos generados por el proyecto.2. Derivar el equivalente presente para hallar la TIR terminal3. Para el ordenamiento de los diferentes proyectos, se selecciona

aquel que tenga la mayor TIR terminal.

AÑO PY-1 PY-2 AÑO PY-1 PY-2

0 -20 -10 0 -20 -10

1 30 17 1 30 27.5

inversión de excedente al 5%

VAN (10%) 7.27 5.45 VAN (10%) 7.27 15.00

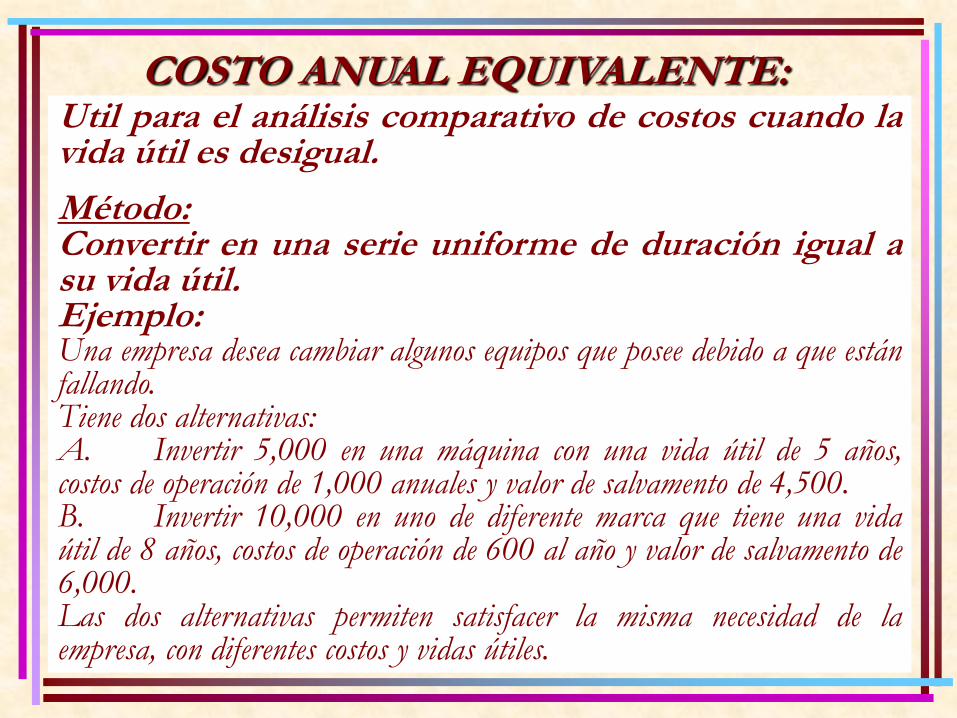

Util para el análisis comparativo de costos cuando lavida útil es desigual.

Método:Convertir en una serie uniforme de duración igual asu vida útil.Ejemplo:Una empresa desea cambiar algunos equipos que posee debido a que estánfallando.Tiene dos alternativas:A. Invertir 5,000 en una máquina con una vida útil de 5 años,costos de operación de 1,000 anuales y valor de salvamento de 4,500.B. Invertir 10,000 en uno de diferente marca que tiene una vidaútil de 8 años, costos de operación de 600 al año y valor de salvamento de6,000.Las dos alternativas permiten satisfacer la misma necesidad de laempresa, con diferentes costos y vidas útiles.

COSTO ANUAL EQUIVALENTE:

COSTO ANUAL EQUIVALENTE:

AÑO INVERS. COSTO V.R. TOTAL AÑO INVERS. COSTO V.R. TOTAL

0 5000 -5000 0 10000 -10000

1 1000 -1000 1 600 -600

2 1000 -1000 2 600 -600

3 1000 -1000 3 600 -600

4 1000 -1000 4 600 -600

5 1000 4500 3500 5 600 -600

6 6 600 -600

7 7 600 -600

8 8 600 6000 5400

1,672 1000 604.7 -2067 2,606 600 363.3 -2843

COSTO ANUAL EQUIVALENTE:

1)1(

)1(

n

n

i

iiICAEI

1)1(

.

ni

iVRCAER

Evaluación Financiera

Escenario Inflacionario

Inflación generalizada

Inflación Pura

Efecto diferencial

Efecto proporcional

Evaluación Financiera

Escenario Inflacionario

No cambia la rentabilidad del

proyecto

•La rentabilidad nominal aumenta•La rentabilidad real se mantiene constante