1. gustavo rivera molina-experiencia en la...

TRANSCRIPT

Mesa de actualización fiscal

Experiencia en la presentación de las nuevas declaraciones informativas de precios de transferencia

Experiencia en la presentación de las nuevas declaraciones informativas de precios de transferencia

Necesidad de prevenir la erosión de base y la translación de utilidades, se solicita tarea a la OCDE. Junio 2012

G20 avala y respalda iniciativa de proyecto de OCDE Febrero 2013

Emisión de informe intermedio de la Acción 13 Septiembre 2014

Preparación declaraciones 2017

Comentarios recibidos sobre el Borrador de Discusión Abril 2014

Plan de acción de la OCDE entregado al G20 Julio 2013

Mexico incorpora la Acción 13 en la LISR 2016 para presentarse en el año 2017

OCDE emite XML Schema Marzo 2016

OCDE emite Guidance on the Implementation of Country-by-Country Reporting Junio 2016

PRODECON da a conocer Proyecto de reglas para informativas Octubre 2016

G20Summit2012@LosCabos

2012

2013

OCDE publica BEPS Background Report

Febrero 2013

G20Summit2013@SaintPetersburg

2014Borrador de discusión sobre documentación de PT y presentación del reporte País por País Enero 2014

Emisión de CbC Implementation Package y Reporte Final de Acción 13 Jun / Oct 2015

2015

2016

20172018

Reglas en version Ant. RMF 2017, PRODECON emite formatos guía y FAQ

Abril 2017 / Sept 2017

PRODECON - informe final sobre consulta de reglas Abril 2017

Aplicativo liberado y envío de declaraciones

1 Nov / 31 Dic 2017

Experiencia en la presentación de las nuevas declaraciones informativas de precios de transferencia

Experiencia

Conceptualización

1. Interpretacióndedisposicionesfiscales(LISR,RMF),asícomoreportefinaldelaacción13deBEPSydocumentosemiJdosporlaPRODECON;

2. Definirobligadosacadaunadelasdeclaraciones;3. Diferenciarimplicacionesdeholdingsysubsidiarias;4. AceptaciónyparJcipacióndeáreasestratégicas,asícomodepersonal

clavedeenJdadesextranjerasparasuministrodeinformación;5. DesarrolloomejoradesoYwares;6. Momentooportunodeenviarlasdeclaraciones;7. ¿Promocióndeamparo?…AmbigüedadeincerJdumbrejurídica;8. CumplimientodenoJficacionesyentregasenpaísesextranjeros.

Problemá?casmásimportantes

3.Perfeccionamientoyseguimiento

2.Implementación

1.Conceptualización

Procesodeclaraciones

BEPS

Experiencia en la presentación de las nuevas declaraciones informativas de precios de transferencia

Experiencia

Conceptualización

1. Interpretacióndedisposicionesfiscales(LISR,RMF),asícomoreportefinaldelaacción13deBEPSydocumentosemiJdosporlaPRODECON;

2. Definirobligadosacadaunadelasdeclaraciones;3. Diferenciarimplicacionesdeholdingsysubsidiarias;4. AceptaciónyparJcipacióndeáreasestratégicas,asícomodepersonal

clavedeenJdadesextranjerasparasuministrodeinformación;5. DesarrolloomejoradesoYwares;6. Momentooportunodeenviarlasdeclaraciones;7. ¿Promocióndeamparo?…AmbigüedadeincerJdumbrejurídica;8. CumplimientodenoJficacionesyentregasenpaísesextranjeros.

Implementación1. CostosrelacionadosaldesarrollooalaadquisicióndesoYwares,así

comocostosdeconsultoría;2. ERPsdisJntosentreempresasdelGrupo(reporteoyconsolidación);3. CanJdadycomplejidaddelainformaciónfinanciera(mapeodecuentas

eintegracióndecuentascontables);4. Recopilacióndedocumentaciónsoporte(contratos,EEEFynotas,etc.);5. Consistenciadelainformaciónentrelasmismasdeclaracionesycon

otrasdeclaracionespreviamenteenviadasalaautoridad;6. Complejidaddeinformaciónfiscaldejurisdiccionesextranjeras

(informaciónendiferentesmonedas,idiomadedeclaraciones,diferentesimpuestoscorporaJvos).

Problemá?casmásimportantes

3.Perfeccionamientoyseguimiento

2.Implementación

1.Conceptualización

Procesodeclaraciones

BEPS

Experiencia en la presentación de las nuevas declaraciones informativas de precios de transferencia

Experiencia

Conceptualización

1. Interpretacióndedisposicionesfiscales(LISR,RMF),asícomoreportefinaldelaacción13deBEPSydocumentosemiJdosporlaPRODECON;

2. Definirobligadosacadaunadelasdeclaraciones;3. Diferenciarimplicacionesdeholdingsysubsidiarias;4. AceptaciónyparJcipacióndeáreasestratégicas,asícomodepersonal

clavedeenJdadesextranjerasparasuministrodeinformación;5. DesarrolloomejoradesoYwares;6. Momentooportunodeenviarlasdeclaraciones;7. ¿Promocióndeamparo?…AmbigüedadeincerJdumbrejurídica;8. CumplimientodenoJficacionesyentregasenpaísesextranjeros.

Implementación1. CostosrelacionadosaldesarrollooalaadquisicióndesoYwares,así

comocostosdeconsultoría;2. ERPsdisJntosentreempresasdelGrupo(reporteoyconsolidación);3. CanJdadycomplejidaddelainformaciónfinanciera(mapeodecuentas

eintegracióndecuentascontables);4. Recopilacióndedocumentaciónsoporte(contratos,EEEFynotas,etc.);5. Consistenciadelainformaciónentrelasmismasdeclaracionesycon

otrasdeclaracionespreviamenteenviadasalaautoridad;6. Complejidaddeinformaciónfiscaldejurisdiccionesextranjeras

(informaciónendiferentesmonedas,idiomadedeclaraciones,diferentesimpuestoscorporaJvos).

Perfeccionamientoyseguimiento1. AutomaJzacióndeprocesos;2. Aplicacióndeaprendizajeadquirido;3. Mediciónymodelajedeindicadoresclaves(KPIs)delainformación

contenidaenlasdeclaracionesenviadasalaautoridad;4. Revaluarladescripcióndelaestrategiaparaeldesarrollo,mejora,

mantenimiento,protecciónyexplotacióndeintangibles(DMMPE);5. Cuidadodeconsistenciaycoherenciadelainformaciónpresentadaen

cadaunadelasdeclaraciones;6. Seguimientoacumplimientointernacional(noJficaciones,localfiles,

masterfile).

Problemá?casmásimportantes

3.Perfeccionamientoyseguimiento

2.Implementación

1.Conceptualización

Procesodeclaraciones

BEPS

Experiencia en la presentación de las nuevas declaraciones informativas de precios de transferencia

Experiencia

Conceptualización

1. Interpretacióndedisposicionesfiscales(LISR,RMF),asícomoreportefinaldelaacción13deBEPSydocumentosemiJdosporlaPRODECON;

2. Definirobligadosacadaunadelasdeclaraciones;3. Diferenciarimplicacionesdeholdingsysubsidiarias;4. AceptaciónyparJcipacióndeáreasestratégicas,asícomodepersonal

clavedeenJdadesextranjerasparasuministrodeinformación;5. DesarrolloomejoradesoYwares;6. Momentooportunodeenviarlasdeclaraciones;7. ¿Promocióndeamparo?…AmbigüedadeincerJdumbrejurídica;8. CumplimientodenoJficacionesyentregasenpaísesextranjeros.

Implementación1. CostosrelacionadosaldesarrollooalaadquisicióndesoYwares,así

comocostosdeconsultoría;2. ERPsdisJntosentreempresasdelGrupo(reporteoyconsolidación);3. CanJdadycomplejidaddelainformaciónfinanciera(mapeodecuentas

eintegracióndecuentascontables);4. Recopilacióndedocumentaciónsoporte(contratos,EEEFynotas,etc.);5. Consistenciadelainformaciónentrelasmismasdeclaracionesycon

otrasdeclaracionespreviamenteenviadasalaautoridad;6. Complejidaddeinformaciónfiscaldejurisdiccionesextranjeras

(informaciónendiferentesmonedas,idiomadedeclaraciones,diferentesimpuestoscorporaJvos).

Perfeccionamientoyseguimiento

1. AutomaJzacióndeprocesos;2. Aplicacióndeaprendizajeadquirido;3. Mediciónymodelajedeindicadoresclaves(KPIs)delainformación

contenidaenlasdeclaracionesenviadasalaautoridad;4. Revaluarladescripcióndelaestrategiaparaeldesarrollo,mejora,

mantenimiento,protecciónyexplotacióndeintangibles(DMMPE);5. Cuidadodeconsistenciaycoherenciadelainformaciónpresentadaen

cadaunadelasdeclaraciones;6. Seguimientoacumplimientointernacional(noJficaciones,localfiles,

masterfile).

Problemá?casmásimportantes1. Confidencialidaddelainformación(cadenadevalor,financiamientos,

principalesproductos,desarrolloygesJóndeintangibles,etc.).2. Probabilidaddequelainformaciónylasdeclaracionesseinfiltreny

acabenenmanosdeterceros(clientes,proveedores,compeJdores);3. Ausenciadedocumentación(soportedetransaccionesintercompañía);4. Idiomadelainformaciónreportadaporlassubsidiariasextranjeras;5. MasterFile–paísesextranjerosbuscabantenermásinherenciaenel

contenidodeladeclaración;6. México–Duplicidaddedocumentación;eliminarEPTydejarúnicamente

LocalFile;7. DesfaseenJemposparadeclarar(subsidiariasyholding).

Problemá?casmásimportantes

3.Perfeccionamientoyseguimiento

2.Implementación

1.Conceptualización

Procesodeclaraciones

BEPS

Experiencia en la presentación de las nuevas declaraciones informativas de precios de transferencia

Cumplimiento internacional de obligaciones derivadas de la acción 13 BEPS

Experiencia en la presentación de las nuevas declaraciones informativas de precios de transferencia

Experiencia en la presentación de las nuevas declaraciones informativas de precios de transferencia

Experiencia en la presentación de las nuevas declaraciones informativas de precios de transferencia

Paramayorinformaciónydetalledecadaunodelospaísesquehanimplementadoladocumentaciónderivadadelaacción13deBEPSfavordeconsultar:hJps://home.kpmg.com/xx/en/home/insights/2016/09/tnf-beps-ac?on-13-latest-country-implementa?on.html

Enero Febrero Marzo Abril Mayo Junio

Julio Agosto SepJembre Octubre Noviembre Diciembre

NotCbC2016

LF&MF2016

MF2016

NotCbC2017

NotCbC2016

NotCbC2017

LF2017

NotCbC2017

LF2017

EPT2017

NotCbC&MF2017

LF&MF2017

CbC,LF&MF2017

NotCbC,LF&MF2017

NotCbC,2018LF&MF2017

NotCbC,2018

NotCbC,2018LF&MF2017

LF2017

MF2017

LF&MF2017

ObligaciónnorelacionadaBEPS

Experiencia en la presentación de las nuevas declaraciones informativas de precios de transferencia

Crítica al aplicativo de declaraciones informativas LISR 76-A

(Ejercicio 2016)

Experiencia en la presentación de las nuevas declaraciones informativas de precios de transferencia

1-Disponibilidad• SistemanodisponiblehastaprácJcamenteelulJmobimestredelaño,asícomocomplejasuubicaciónelpáginaweb.

2-ModificacionesalaplicaJvo

CambiosalaplicaJvoqueborrabantodolopreviamentecargadoporloscontribuyentes.

3-InformaciónprecargadaInformaciónnoactualizadadelacompañía(representantelegales,generalesdelassociedades),asícomolaclavedelaacJvidadparaefectosfiscales.

4-PracJcidaddelaplicaJvo• Sesionesexpirabansinhacerprevioaviso,lentacapturadedatosycargadearchivosanexos.

5-ErroresenaplicaJvo• DeclaraciónLocal-enlasección“Aclaracionesparalapresentación”

• **Posteriormentecorregido

6–Otrospuntosaconsiderar• Informaciónrelevante(monedas,métodosdedeterminacióndeingresos,numerodeempleados)teniaqueseraclaradaennotasadicionales.

Experiencia en la presentación de las nuevas declaraciones informativas de precios de transferencia

Anexos Numeralia de Presentación de Declaraciones Anuales Informativas de partes relacionadas:

• Maestra • Local • País por país

Numeralia de Presentación de Declaraciones Anuales

Informativas de partes relacionadas:

Maestra Local País por país

Enero 2018

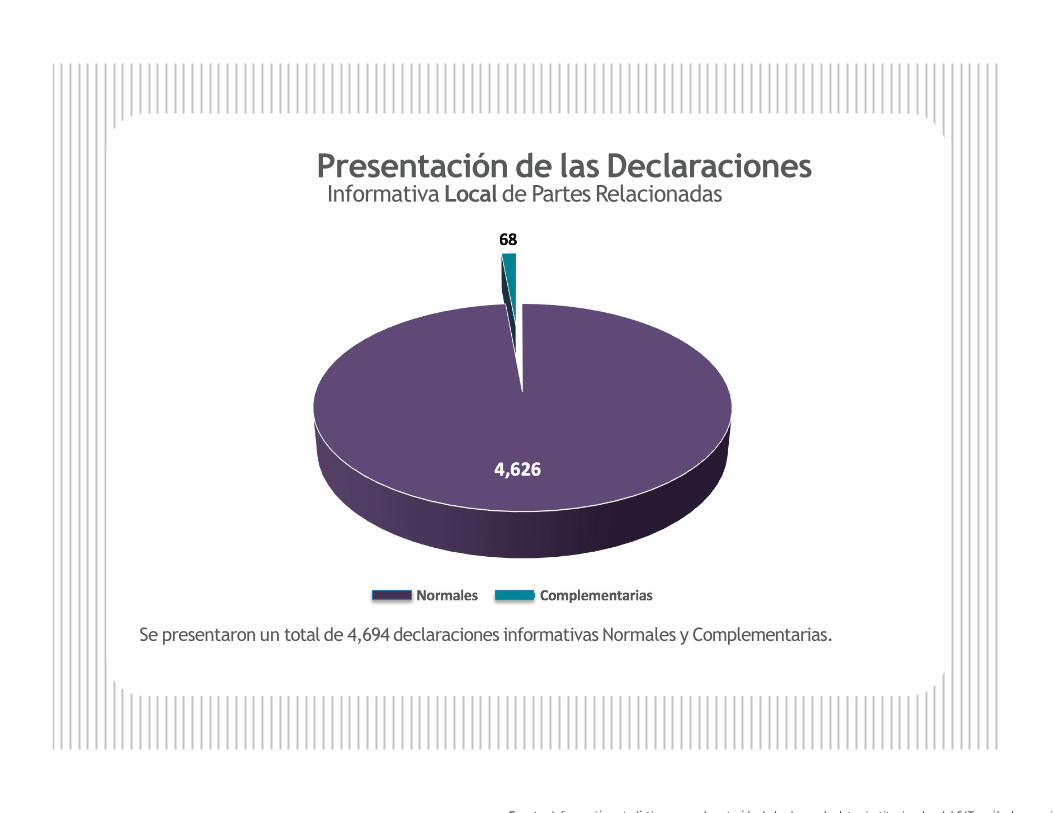

Presentación de las Declaraciones Informativa Local de Partes Relacionadas

Se presentaron un total de 4,694 declaraciones informativas Normales y Complementarias.

Fuente: Información estadística agregada extraída de las bases de datos institucionales del SAT y cálculos propios.

Presentación de las Declaraciones Informativa Local de Partes Relacionadas

Del total, 3,597 corresponden a grandes contribuyentes.

Fuente: Información estadística agregada extraída de las bases de datos institucionales del SAT y cálculos propios.

Presentación de las Declaraciones Informativa Local de Partes Relacionadas

Fuente: Información estadística agregada extraída de las bases de datos institucionales del SAT y cálculos propios.

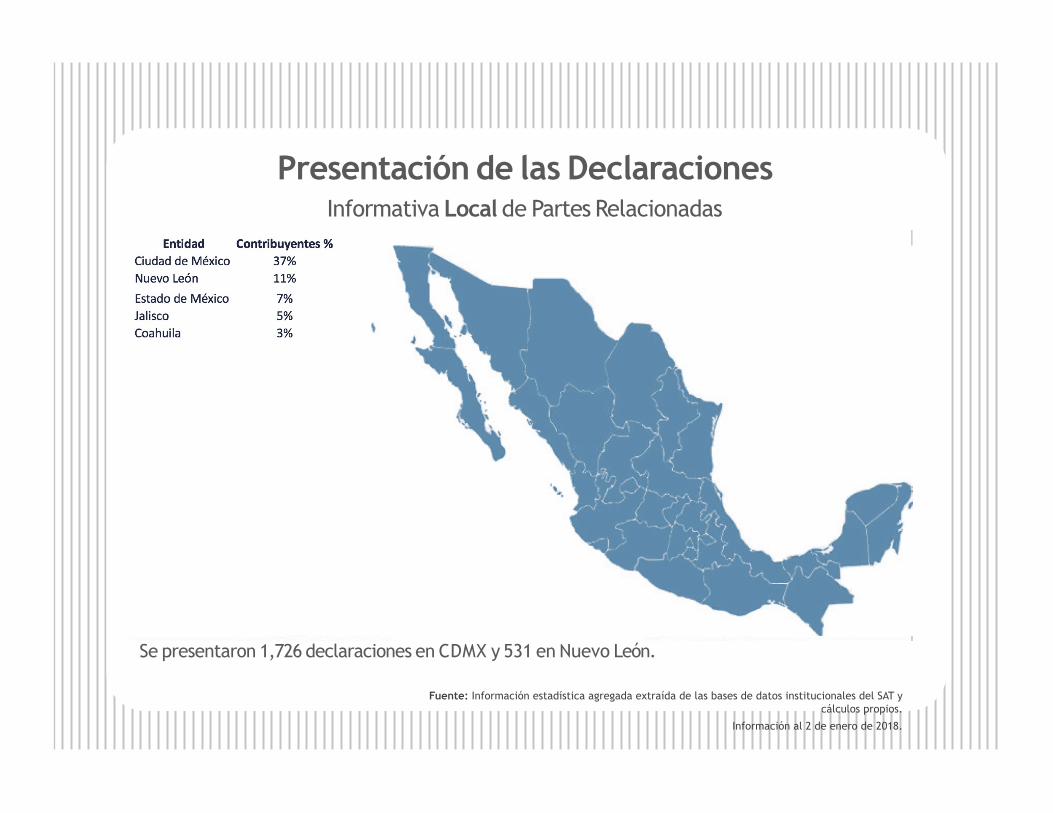

Presentación de las Declaraciones Informativa Local de Partes Relacionadas

Se presentaron 1,726 declaraciones en CDMX y 531 en Nuevo León.

Fuente: Información estadística agregada extraída de las bases de datos institucionales del SAT y cálculos propios.

Información al 2 de enero de 2018.

Presentación de las Declaraciones Informativa Maestra de Partes Relacionadas

Se presentaron un total de: 1,600 declaraciones informativas, Normales y complementarias.

Fuente: Información estadística agregada extraída de las bases de datos institucionales del SAT y cálculos propios.

Información al 2 de enero de 2018.

Presentación de las Declaraciones Informativa Maestra de Partes Relacionadas

Del total, 1,185 corresponden a Grandes contribuyentes

Fuente: Información estadística agregada extraída de las bases de datos institucionales del SAT y cálculos propios.

Información al 2 de enero de 2018.

Presentación de las Declaraciones Informativa Maestra de Partes Relacionadas

Fuente: Información estadística agregada extraída de las bases de datos institucionales del SAT y cálculos propios.

Información al 2 de enero de 2018.

Presentación de las Declaraciones Informativa Maestra de Partes Relacionadas

Se presentaron 564 declaraciones en CDMX y 150 en Nuevo León.

Fuente: Información estadística agregada extraída de las bases de datos institucionales del SAT y cálculos propios.

Información al 2 de enero de 2018.

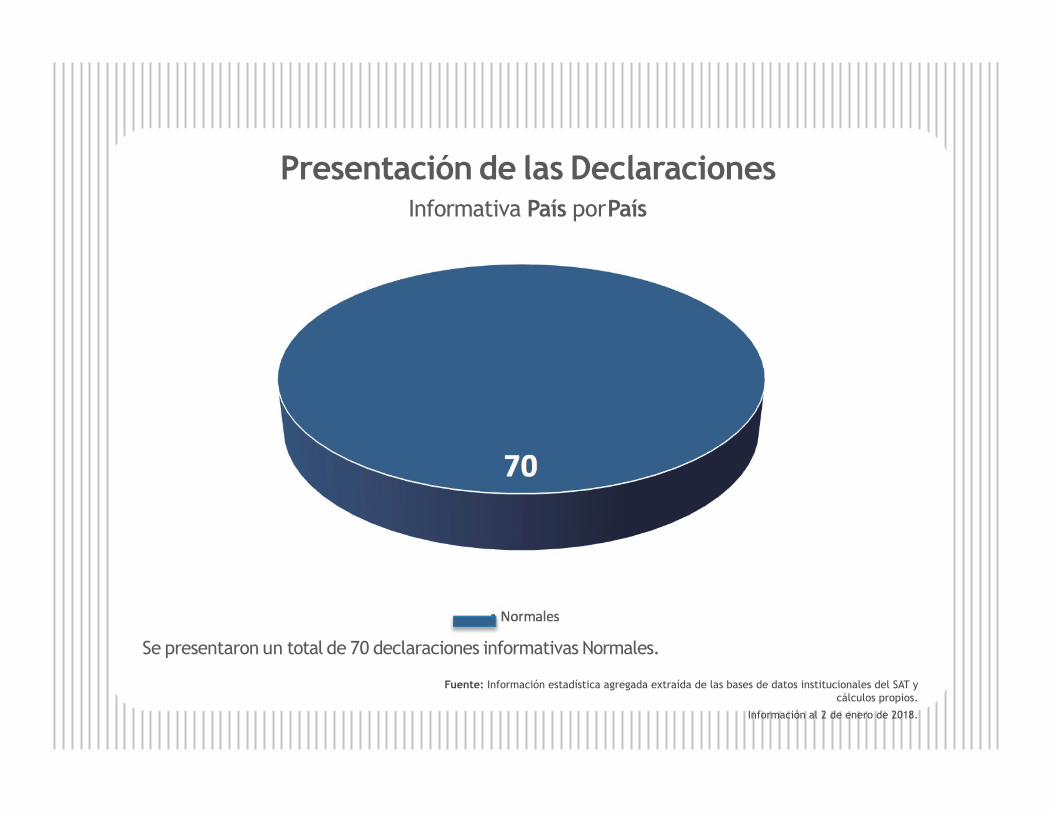

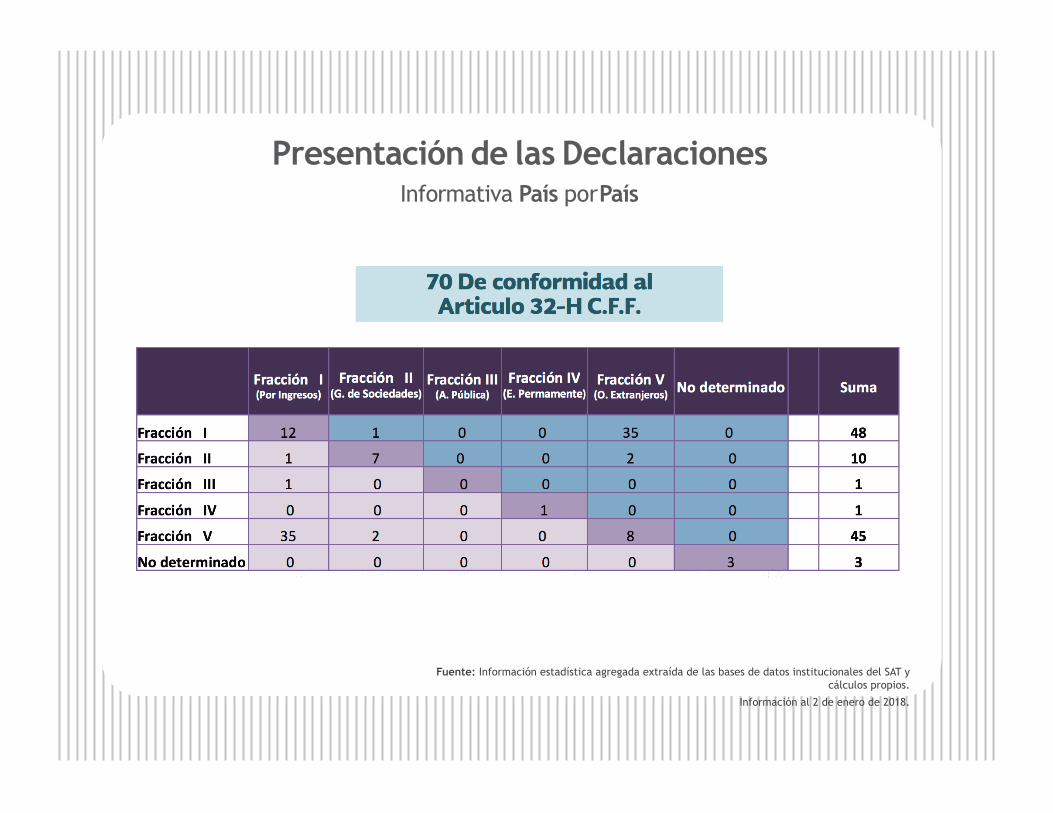

Presentación de las Declaraciones Informativa País por País

Se presentaron un total de 70 declaraciones informativas Normales.

Fuente: Información estadística agregada extraída de las bases de datos institucionales del SAT y cálculos propios.

Información al 2 de enero de 2018.

Presentación de las Declaraciones Informativa País por País

Del total, 58 corresponden a Grandes contribuyentes

Fuente: Información estadística agregada extraída de las bases de datos institucionales del SAT y cálculos propios.

Información al 2 de enero de 2018.

Presentación de las Declaraciones Informativa País por País

Fuente: Información estadística agregada extraída de las bases de datos institucionales del SAT y cálculos propios.

Información al 2 de enero de 2018.