1. frk transformación silenciosa de la banca central 19ago09 · qué hacen los bancos centrales y...

TRANSCRIPT

Transformación “silenciosa” de laTransformación silenciosa de la Banca Central

- Dos décadas de evolución -

Agosto 19, 2009

Índice

I. Introducción

II. Principales aspectos de transformación

III. ¿Y el Banco de México?

IV. Consideraciones Finales

V Apéndice: La crisis financiera y el FEDV. Apéndice: La crisis financiera y el FED

2

Índice

I. Introducción

II. Principales aspectos de transformación

III. ¿Y el Banco de México?¿

IV C id i Fi lIV. Consideraciones Finales

V. Apéndice: La crisis financiera y el FED3

• Hasta antes de la manifestación de la actualI. Introducción

• Hasta antes de la manifestación de la actualcrisis financiera global, la economía mundialhabía atravesado por un ciclo de inflaciónhabía atravesado por un ciclo de inflaciónbaja y estable.

• Esas prácticamente dos décadas deestabilidad global se han asociado a un

j f i i t d l i tit imejor funcionamiento de las institucionesresponsables de combatir la inflación: losb t lbancos centrales.

• Este mejor funcionamiento se dio mediantejuna transformación de los bancos centralesy un cambio institucional fundamental.4

I. Introducción

• El cambio ha alcanzado prácticamente acada uno de los aspectos fundamentales decada uno de los aspectos fundamentales deun banco central:• Su relación con el gobierno• Su relación con el gobierno• La definición clara de su misión

La forma de diseñar e instrumentar la• La forma de diseñar e instrumentar lapolítica monetaria

• Replanteamiento de su relación con el• Replanteamiento de su relación con elsector financiero

• (cont )• … (cont.)

5

I. Introducción

• Su interrelación con la sociedad que haredefinido su manera de comunicarse y deredefinido su manera de comunicarse y derendir cuentas, y

• Su gestión y gobernabilidad interna• Su gestión y gobernabilidad interna

6

I. Introducción

• El detonador de esta transformación lo fuela autonomía que se le concedió al Bancode Nueva Zelanda en 1989.

• Es una transformación que, sin haber sidoEs una transformación que, sin haber sidoanunciada explícitamente, se fuedesarrollando gradualmente en lagcomunidad de la banca central.

• Fue un proceso “silencioso” hasta que• Fue un proceso silencioso hasta quepoco a poco alcanzó la proporcióngeneralizada en el mundo que se observageneralizada en el mundo que se observaen la actualidad.

7

I. Introducción

• Un elemento significativo que propulsó estaactitud hacia el cambio, fue el

i i t li d d dreconocimiento generalizado de dosfactores: los elevados costos sociales que

ll l i fl ió lt l i t d lconlleva la inflación alta, y la virtud para lasdecisiones económicas que representatener un entorno de estabilidad duraderatener un entorno de estabilidad duradera.

• Consenso casi universal de que unai fl ió b j t l f jinflación bajo control que forja unaestabilidad de precios, favorece la actividadeconómicaeconómica.

• …(cont.)8

I. Introducción

• Los desarrollos en la teoría monetaria de lasúltimas décadas también han contribuido aesa toma de conciencia.

• El derrumbe del mito del trade off de laCurva de Phillips.

9

I. Introducción Inflación y CrecimientoInflación y Crecimiento

10%

Muestra de varios paísesInflación y Crecimiento

10%

Muestra de varios paísesInflación y Crecimiento

L PI

B

5%L PI

B

5%

MIE

NTO

DE

0%

MIE

NTO

DE

0%

CR

ECIM

-5%

CR

ECIM

-5%

10%

-5%

10%

-5%

INFLACIÓN0% 50% 100% 150% 200% 250%

-10%

Fuente: Banco de México INFLACIÓN0% 50% 100% 150% 200% 250%

-10%

Fuente: Banco de México10

I. Introducción

I fl ió C i i tI fl ió C i i t

1979

1964

10%

12% México(1957 - 2006)

Inflación y Crecimiento

1979

1964

10%

12% México(1957 - 2006)

Inflación y Crecimiento

1997

1972

1970

1978

197319811980

1979

19741996

1975

1968

1957

1960

196319651966

19676%

8%

10% (1957 - 2006)

2000

PIB 1997

1972

1970

1978

197319811980

1979

19741996

1975

1968

1957

1960

196319651966

19676%

8%

10% (1957 - 2006)

2000

PIB

1985

1984

1987

19891991

19771971

1993 1988

19961990

1992

19941976

1958

1959

19621961

1967

1960

2%

4%

6%

1998

1999

2003

2004

2005

2006

ENTO

DEL

P

1985

1984

1987

19891991

19771971

1993 1988

19961990

1992

19941976

1958

1959

19621961

1967

1960

2%

4%

6%

1998

1999

2003

2004

2005

2006

ENTO

DEL

P

1986

1982

1987

-2%

0%20012002

CR

ECIM

IE

1986

1982

1987

-2%

0%20012002

CR

ECIM

IE

19861983

1995-6%

-4%

19861983

1995-6%

-4%

-8%0% 20% 40% 60% 80% 100% 120% 140% 160%Fuente: Banco de México INFLACIÓN

-8%0% 20% 40% 60% 80% 100% 120% 140% 160%Fuente: Banco de México INFLACIÓN11

Índice

I. Introducción

II. Principales aspectos de transformación

III. ¿Y el Banco de México?III. ¿Y el Banco de México?

IV. Consideraciones Finales

V. Apéndice: La crisis financiera y el FED12

II. Principales Aspectos de Transformación

a) La autonomía de la banca central y elacotamiento de su mandato

b) Transparencia y rendición de cuentas) p y

c) Política de comunicación

d) R í d ti d bi fl ibld) Regímenes de tipo de cambio flexible

…(cont.)

13

II. Principales Aspectos de Transformación

e) Mayor eficacia de la política monetaria

f) Adopción de la gobernabilidad corporativacomo modelo de gestióng

g) Una mejor imagen pública

14

a. Autonomía, funciones y objetivos

• Principal función: provisión de moneda• Objetivos: estabilidad de precios; sistemaj p

de pagos; desarrollo del sistema financiero;estabilidad financiera; otros.

• Sentido de la autonomía:• Concentrarse en el principal mandato sinConcentrarse en el principal mandato sin

interferencias;• póliza de seguro” contra políticaspóliza de seguro contra políticas

discrecionalmente expansivas que vanen detrimento del bienestar social.en detrimento del bienestar social.

15

a. Autonomía, funciones y objetivos

• Amplia evidencia empírica: a mayorautonomía, mejor cumplimiento del objetivode controlar la inflación.

16

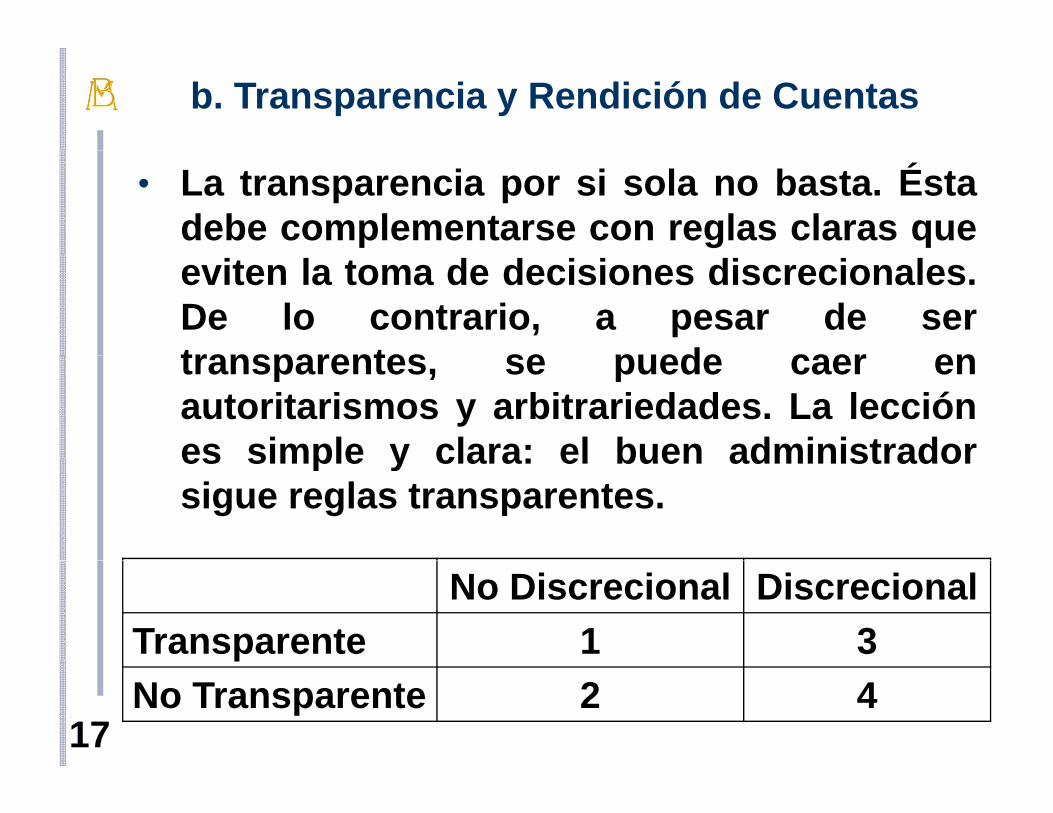

b. Transparencia y Rendición de Cuentas

• La transparencia por si sola no basta. Éstadebe complementarse con reglas claras queeviten la toma de decisiones discrecionales.De lo contrario, a pesar de sertransparentes se puede caer entransparentes, se puede caer enautoritarismos y arbitrariedades. La lecciónes simple y clara: el buen administradores simple y clara: el buen administradorsigue reglas transparentes.

No Discrecional DiscrecionalTransparente 1 3

17No Transparente 2 4

c. Política de Comunicación

• Esta es una de las áreas de mayortransformación. La banca central haevolucionado de una institución cerrada que

i t t b i ti tpoco interactuaba comunicativamente conla sociedad, a una donde actúa

t t f tiextensamente en forma proactiva.

18

– REDES DE INTERRELACION ENTRE EL PROCESO DEc. Política de Comunicación

REDES DE INTERRELACION ENTRE EL PROCESO DECOMUNICACIÓN Y EFECTIVIDAD DE LA POLÍTICAMONETARIA

EfectividadEfectividad Diseminación delDiseminación del Construcción deConstrucción deEfectividadEfectividadde lade la

PolíticaPolíticaMonetariaMonetaria

Diseminación delDiseminación delConocimiento deConocimiento de

la Instituciónla Institución

Construcción deConstrucción de

ConsensosConsensosPúblicosPúblicos

Cumplimiento conCumplimiento conel Objetivoel Objetivo

Comprensión Amplia de laComprensión Amplia de laInstitución y sus PolíticasInstitución y sus Políticas

el Objetivoel Objetivo

Anti - InflacionarioAnti - Inflacionario

Apoyo Público a las PolíticasApoyo Público a las Políticasde la Instituciónde la Institución

Credibilidad,Credibilidad,Confianza yConfianza yReputaciónReputación

de la Instituciónde la Institución

Estabilidad de ExpectativasEstabilidad de Expectativas CrecimientoCrecimientoInstitucionalInstitucional Estabilidad de ExpectativasEstabilidad de Expectativas

Favorables para la Toma deFavorables para la Toma de

Decisiones EconómicasDecisiones Económicas

EconómicoEconómicoconcon

Baja InflaciónBaja Inflación19

d. Regímenes de tipo de cambio flexible

• Descrédito de los regímenes cambiariosgfijos o semi-fijos: Crisis de México (1994),Asia (1997), Argentina (2000).

• Ventajas de regímenes de libre flotación:Ventajas de regímenes de libre flotación:– El mercado determina el precio

No necesidad de intervenciones– No necesidad de intervencionesdiscrecionalesM fi i d l líti t i– Mayor eficacia de la política monetaria

– Reafirma la autonomía del banco central20

e. Mayor Eficacia de la Política Monetaria

• Ensayo seminal de (Friedman, 1968): lo quepuede y lo que no puede – y no debe – hacerl líti t ila política monetaria.

• El abandono del paradigma de Phillips.• Reconocimiento al papel las expectativas de

los agentes económicos. (El enfoque de lasexpectativas racionales).

• Otro argumento en contra del activismo de lapolítica monetaria: el conocido “problema dela inconsistencia dinámica” (timeinconsistency problem) Kydland y Prescott(1977).21

e. Mayor Eficacia de la Política Monetaria

• La necesidad de establecer un anclanominal.

• El objetivo de inflación como ancla:“inflación por objetivos (IO)” (inflationp j ( ) (targeting).

• Se trata de un régimen monetario que estáSe trata de un régimen monetario que estábasado en “guiar las expectativas deinflación” (managing inflation expectations)( g g p )hacia el objetivo cuantitativo de la tasainflacionaria.

22

f. Adopción de la Gobernabilidad Corporativa como Modelo de Gestión

• Este enfoque ha implicado la adopción dei t t h i t d tióimportantes herramientas de gestión queantes estaban ausentes:

• La adopción formal de procesos deplaneación estratégica

• La adopción del enfoque de la“administración de riesgos”g

• La revisión del marco jurídico

23

g. Una Mejor Imagen Pública

• Debido a este proceso de transformación,hoy día se tiene una percepción públicahoy día se tiene una percepción públicamucho más sólida sobre estas instituciones.E t i i t j i• Este mayor reconocimiento y mejor imagenpública no necesariamente han implicado unmejor conocimiento por parte de la sociedadmejor conocimiento por parte de la sociedadacerca de las funciones y operaciones de unbanco centralbanco central.

…(cont.)

24

g. Una Mejor Imagen Pública

• Es en ello en donde radica el desafíoinmediato: lograr penetrar a mayoresestratos de la sociedad, el mensaje de loqué hacen los bancos centrales y cuál es suutilidad como una institución de interés

úpúblico.

25

Índice

I. Introducción

II. Principales aspectos de transformación

III. ¿Y el Banco de México?

IV Consideraciones FinalesIV. Consideraciones Finales

V. Apéndice: La crisis financiera y el FED26

III. ¿Y el Banco de México?

• El Banco de México no ha quedado fuera deqeste proceso global de transformación de labanca central.

27

Índice

I. Introducción

II. Principales aspectos de transformación

III. ¿Y el Banco de México?

IV Consideraciones FinalesIV. Consideraciones Finales

V. Apéndice: La crisis financiera y el FED28

IV. Consideraciones Finales

• Bancos centrales: hoy son instituciones másmodernas y más ágiles que en el pasado.

• Instituciones más congruentes con losInstituciones más congruentes con losprincipios democráticos. Promueven latransparencia y la comunicación así como lap yrendición de cuentas ante la sociedad. Todoséstos son rasgos necesarios para lag plegitimidad democrática.

29

IV. Consideraciones Finales

• Una lección muy sólida emana de estatransformación de la banca central: sutransformación de la banca central: suobjetivo es contribuir al crecimientoeconómico y el bienestar social mediante layobservancia de su muy particular meta quees lograr una estabilidad de preciosgduradera.

30

IV. Consideraciones Finales

• Los bancos centrales no pueden lograr laestabilidad por si solos. Los cambiosestructurales que requiere una economíapara ser más competitiva, productiva,abierta, ágil y flexible son un aliadoimportante.

• La contribución de este tipo de reformas esque liberan a la política monetaria de lanecesidad de propiciar tasas reales deinterés anormalmente altas para cumplir conel objetivo de estabilidad de precios.

31

IV. Consideraciones Finales

• El desafío por avanzar en la transparenciaes permanente.es permanente.

• Sin embargo, se corre también un riesgo decaer en excesos que pueden resultarcaer en excesos que pueden resultarcontraproducentes.

• Un terreno novedoso es el de la educación• Un terreno novedoso es el de la educacióneconómica y financiera. (Banco de México yMIDE)MIDE)

32

IV. Consideraciones Finales

• Es conveniente perseverar en el paradigmade OI. La evidencia empírica indica que unbanco central cumple de mejor manera consu mandato de estabilidad de precios si seconjugan 3 factores:

Autonomía – Tipo de Cambio Flexible - OI

33

Índice

I. Introducción

II. Principales aspectos de transformación

III. ¿Y el Banco de México?

IV Consideraciones FinalesIV. Consideraciones Finales

V. Apéndice: La crisis financiera y el FED34

V. Apéndice: crisis financiera y el FED

• Reciente crisis financiera: Ejemplo de cómoeventos motivan transformaciones en lasacciones de la banca central.

• El FED: Tomó acciones sin precedentes.p• Salvaguardar la estabilidad financiera de un

riesgo sistémico y la función de prestamistariesgo sistémico y la función de prestamistade última instancia.

• Salvamentos: Bear Sterns Fannie MaeSalvamentos: Bear Sterns, Fannie Mae,Freddie Mac y AIG

• La quiebra de Lehman Brothers y el riesgo• La quiebra de Lehman Brothers y el riesgomoral35

V. Apéndice: crisis financiera y el FED

• Enfoque heterodoxo de intervencionesdiscrecionales a discusión.

• Expansión temporal de la misión del FED:– Rescate (bailout) de institucionesRescate (bailout) de instituciones

financieras.– Adquisición de activos financieros– Adquisición de activos financieros

problemáticos (tóxicos).(cont )…(cont.)

36

V. Apéndice: crisis financiera y el FED

– Inyección de liquidez sin precedente:política de “relajamiento cuantitativo”j(quantitative easing). Balance abultado delFED, mediante grandes compras de bonosdel Tesoro.

– Intervenciones para cubrir la brechapcrediticia que dejaron los mercados decapital pertrechos.

– Operaciones de financiamiento sinprecedente, junto con el Tesoro ap jcompañías comerciales de bienes raíces,empresas automotrices y otros negocios.37

V. Apéndice: crisis financiera y el FED

• En el umbral de una importantetransformación:– Propuesta formal para que el FED se

encargue de regular el riesgo sistémico ytenga regulaciones financieras másestrictas.

• “Esto me desagrada fuertemente, nada me haenojado más que tener que intervenir,particularmente en esos casos en que lascompañías hicieron apuestas irresponsables.Pero había que evitar el colapso del sistemafinanciero entero”. Ben Bernanke (27/07/09)38