1.- determinar la sujeción o exención de las rentas al ...según el art. 14.2.a) lirpf: “cuando...

TRANSCRIPT

1.- Determinar la sujeción o exención de las rentas al IRPF en los siguientes casos:

1) El Sr. González es despedido de la empresa “X S.A.”. Teniendo en cuenta que su salario anual ascendía a 25.550 € y que trabajaba en la empresa desde hace 10 años, calcular el importe exento en los siguientes supuestos:

a. Despido improcedente y acuerda con la empresa un finiquito de 42.000 €

b. Como consecuencia de un ERE, el Juzgado de lo Social condena a la empresa a pagar 20 días/año con un límite de 12 mensualidades.

2) La Sra. Pérez percibe de la Seguridad Social una pensión de 3.600€ por

incapacidad permanente absoluta y comienza a cobrar el Plan de Pensiones del que es partícipe 600€/mes.

3) El Sr. Cuenca obtiene una beca del Ministerio de Educación para cursar sus estudios universitarios en el extranjero de 22.000 €.

4) La Sra. Domínguez que trabaja para una empresa multinacional, percibe un salario anual de 100.000 €. Desde Enero hasta Noviembre desarrolla su trabajo para un establecimiento permanente que esta empresa tiene en EE.UU, percibiendo por este motivo 80.000 €.

5) El Sr. Ruiz percibe los siguientes dividendos: de las acciones “a” 750€; 875 € de las acciones “b” y 1385 € de las acciones “c”.

6) La sentencia de divorcio del Sr. Esteban establece que éste debe pagar las siguientes cantidades:

• 600 € anuales de pensión compensatoria para su cónyuge. • 6.000 € anuales por anualidad por alimentos a sus hijos.

1)

a. Según el artículo 7.e) de la Ley 35/2006 de 28 de Noviembre del Impuesto de la Renta de las Personas físicas (en adelante LIRPF): “estarán exentas… las indemnizaciones por despido o cese del trabajador, en la cuantía establecida con carácter obligatorio en el Estatuto de los Trabajadores…”.

Indemnización obligatoria por despido improcedente: 45 días salario/año (máximo de 42 mensualidades; límite:25.550*42/12=89.425) Salario diario = 25.550 €/365 días = 70€/día Salario sujeto y exento = 45 días/año*70€/día*10 años= 31.500 € Salario sujeto y no exento = 42.000 € - 31.500 € = 10.500 €

b. Art. 7.e) LIRPF: “estarán exentas… las indemnizaciones por despido o cese del trabajador en la cuantía establecida… en la normativa reguladora de la ejecución de sentencias”.

En este caso, estará exenta el total de la indemnización que perciba por parte de la empresa como consecuencia de la condena: Límite: 25.500 €/12*12 = 25.500 € Salario sujeto y exento = 20 días/año * 70 €/día* 10 años = 14.000 €

2) Pensión de la Seguridad Social por incapacidad permanente: según el art. 7.f) LIRPF: “Estarán exentas… las prestaciones reconocidas al contribuyente por la Seguridad Social o por las entidades que la sustituyan como consecuencia de incapacidad permanente absoluta o gran invalidez” Por lo tanto, renta sujeta y exenta. Plan de Pensiones: Renta sujeta y no exenta (Rendimiento del Trabajo, según art. 17.2.a)3º LIRPF)

3) Art. 7.j) LIRPF: “Estarán exentas las becas públicas… percibidas para cursar estudios reglados, tanto en España como en el extranjero…, en los términos que reglamentariamente se establezcan”. Art.2.2.1º RIRPF: “estará exenta hasta un importe máximo de 21.600 € anuales cuando se trate de estudios en el extranjero”. Renta sujeta y exenta: 21.600€ Renta sujeta y no exenta: 22.000- 21.600: 400€ (Rendimiento del Trabajo, según el art. 17.2.h) LIRPF).

4) Art. 7.p) LIRPF: “estarán exentos los rendimientos del trabajo percibidos por trabajos efectivamente realizados en el extranjero, con los siguientes requisitos:

1.º que dichos trabajos se realicen efectivamente para …un establecimiento permanente… 2º que en el territorio en que se realicen los trabajos se aplique un impuesto de naturaleza análoga a la de este impuesto y no se trate de un país o territorio considerado paraíso fiscal.

…La exención se aplicará a las retribuciones devengadas durante los días de estancia en el extranjero, con el límite máximo de 60.100 € anuales.” Renta sujeta y exenta: 60.100 € Renta sujeta y no exenta: 100.000 – 60.100 = 39.900€

5) Art. 7.y) LIRPF: “estarán exentos los dividendos y participaciones en beneficios… con el límite de 1.500€.” Beneficios totales percibidos: 750 + 875 + 1.385 = 3.010 € Renta sujeta y exenta: (límite) 1.500 € Renta sujeta y no exenta: 3.010 – 1.500 = 1.510 € (Rendimiento capital mobiliario art. 25.1.a) LIRPF).

6) Pensión compensatoria a favor del cónyuge: rendimiento del trabajo del cónyuge (art. 17.2.f) LIRPF); sujeta y no exenta. Anualidad por alimentos para los hijos: rendimiento del trabajo del cónyuge (art. 17.2.f) LIRPF); sujeta y exenta por el art. 7.k)

2.- Determinar si son o no contribuyentes en el IRPF:

1) El Sr. Jiménez, español de 45, soltero y con vivienda habitual en Vigo, trabaja en una sucursal en España de una empresa domiciliada en un país con el que España no tiene convenio suscrito para evitar la doble imposición y al que viajó frecuentemente durante el año, sumando un total de 253 días de estancia en el mismo. Como prueba de estas estancias dispone de los visados en el pasaporte.

2) El Sr. Bodegas, español de 31 años y con residencia fiscal en Alemania, trabaja desde el 2 de Enero como jardinero de la Embajada de España en ese país.

3) Sra. Romano, tenista profesional con nacionalidad española, no presenta la declaración de IRPF desde 2.008, ya que alega que su residencia fiscal se encuentra en el Principado de Mónaco (paraíso fiscal). Para acreditar esta residencia presenta un certificado de la Administración Fiscal de dicho país.

4) EL Sr. Muñoz, empresario español cuyos ingresos y patrimonio proceden exclusivamente de un negocio de comercialización de vinos situado en Jerez de

la Frontera, traslada su residencia a un país con el que España no tiene suscrito un convenio para evitar la doble imposición.

5) El Sr. Fernández, de nacionalidad española, soltero y sin hijos, traslada su residencia de Cercedilla a Malmoe y acredita su residencia habitual en Suecia mediante certificado fiscal.

1) Residente en territorio español (TE), art. 9.1.a) LIRPF: el Sr. Jiménez tiene su vivienda habitual en Madrid y permanece en TE durante más de 183 días, ya que para determinar el período de permanencia se computan las ausencias esporádicas (los días que ha estado fuera de España se consideran que ha permanecido en TE), salvo que se acredite su residencia fiscal en otro país. La acreditación de su residencia fiscal se realiza mediante un certificado emitido por la Administración fiscal del país de residencia. El Sr. Jiménez no cuenta con esta certificación y los visados en el pasaporte no son un medio válido para probar la residencia fiscal en otro país, por lo que el Sr. Jiménez se considera residente en TE y por lo tanto contribuyente en el IRPF.

2) No es residente en TE, según el art. 10.2.a) LIRPF: cuando los miembros de misiones diplomáticas del art. 10.1.a) no sean funcionarios o titulares de cargo o empleo oficial (el Sr. Bodegas es jardinero, no funcionario), y tuvieran su residencia habitual en el extranjero con anterioridad a la adquisición de la condición de miembro de la misión diplomática, no será de aplicación la consideración de contribuyente por IRPF.

3) Residencia habitual en TE por aplicación del art. 8.2 LIRPF: “no perderán la condición de contribuyentes por este impuesto las personas físicas de nacionalidad española que acrediten su nueva residencia fiscal en un país o territorio considerado como paraíso fiscal. Esta regla se aplicará en el período impositivo en que se efectúe el cambio de residencia y durante los cuatro períodos impositivos siguientes”. Si la Sra. Romano mantiene su residencia en Mónaco, dejará de ser contribuyente por el IRPF en el año 2.013.

4) Residencia habitual en TE: al no existir convenio para evitar la doble imposición, se aplica el art. 9.1.b) LIRPF: “se entenderá que el contribuyente tiene su residencia habitual en TE cuando…radique en

España el núcleo principal o la base de sus actividades o intereses económicos, de forma directa o indirecta.”

5) No residente en TE, según el art. 9.1.a) LIRPF, ya que acredita su residencia habitual en Suecia mediante certificado fiscal.

3.-Determinar el período en que deben declararse las siguientes rentas:

1) El Sr. “A” reclama judicialmente, en Marzo de 2.008, el cobro de la totalidad de sus nóminas del año 2.007. La sentencia se dicta y las nóminas se cobran en Marzo de 2.009.

2) El Sr. “B” reclama judicialmente un aumento de categoría en el año 2.008. En Enero de 2.010 se dicta sentencia en el que se le reconoce dicho aumento, con efectos desde la fecha de interposición de la reclamación.

3) El Sr. “C” percibe su prestación por desempleo en su modalidad de pago único, ya que cumple los requisitos establecidos por la normativa para ello. El período al que corresponde dicha prestación es de 24 meses (desde el 1 de junio de 2009 al 31 de Mayo de 2011) y la cantidad 22.880 €.

4) El Sr. “D” vende un local comercial por 150.000€ el 5 de Mayo de 2.009, cobrando ese año el 30% del precio, en 2.010 el 40% y en 2.011 el restante 30%. La ganancia patrimonial que obtiene por esta venta es de 30.000 €.

1) Se imputa al año 2.007 Según el art. 14.2.b):” cuando por circunstancias justificadas no imputables al contribuyente, los rendimientos derivados del trabajo se perciban en períodos impositivos distintos a aquellos en que fueron exigibles, se imputarán a éstos”. Se realizará una autoliquidación complementaria en el año 2.009 (año en que se perciben) del año 2.007, sin sanción, intereses de demora o recargo alguno.

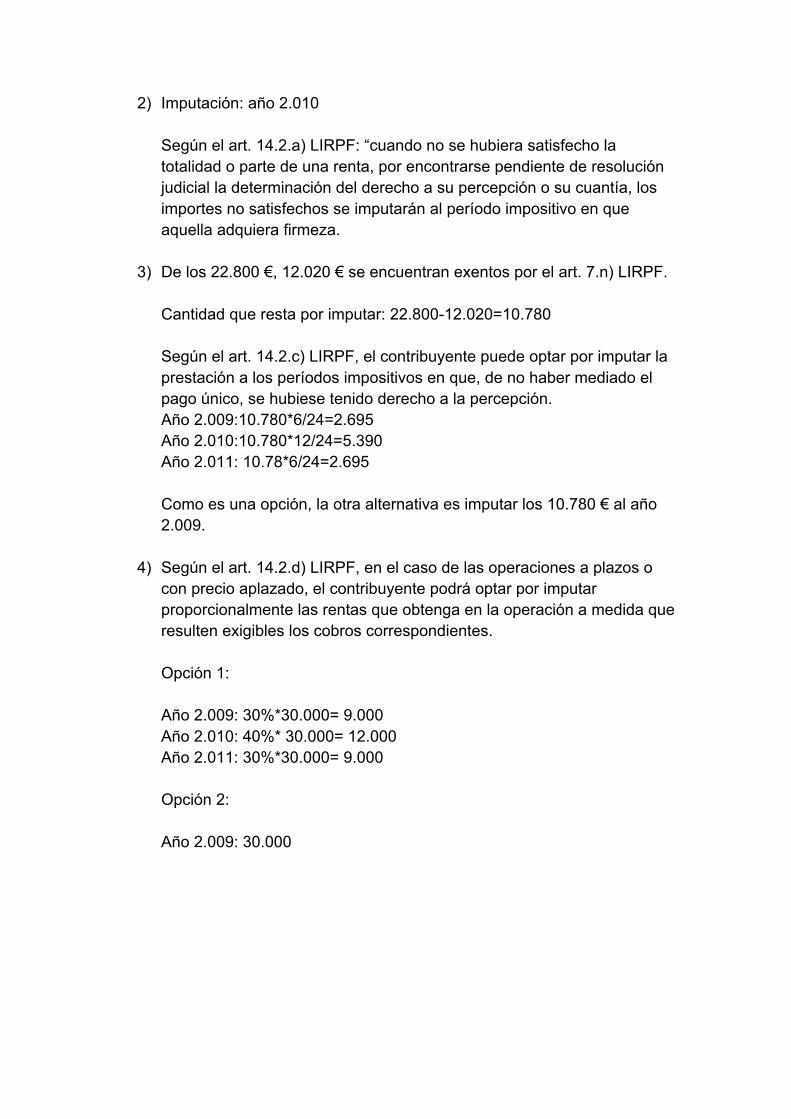

2) Imputación: año 2.010 Según el art. 14.2.a) LIRPF: “cuando no se hubiera satisfecho la totalidad o parte de una renta, por encontrarse pendiente de resolución judicial la determinación del derecho a su percepción o su cuantía, los importes no satisfechos se imputarán al período impositivo en que aquella adquiera firmeza.

3) De los 22.800 €, 12.020 € se encuentran exentos por el art. 7.n) LIRPF. Cantidad que resta por imputar: 22.800-12.020=10.780 Según el art. 14.2.c) LIRPF, el contribuyente puede optar por imputar la prestación a los períodos impositivos en que, de no haber mediado el pago único, se hubiese tenido derecho a la percepción. Año 2.009:10.780*6/24=2.695 Año 2.010:10.780*12/24=5.390 Año 2.011: 10.78*6/24=2.695 Como es una opción, la otra alternativa es imputar los 10.780 € al año 2.009.

4) Según el art. 14.2.d) LIRPF, en el caso de las operaciones a plazos o con precio aplazado, el contribuyente podrá optar por imputar proporcionalmente las rentas que obtenga en la operación a medida que resulten exigibles los cobros correspondientes. Opción 1: Año 2.009: 30%*30.000= 9.000 Año 2.010: 40%* 30.000= 12.000 Año 2.011: 30%*30.000= 9.000 Opción 2: Año 2.009: 30.000

4.- Determinar el importe de los siguientes rendimientos del trabajo del Sr. “X”:

1) La empresa “M. S.A.” pone a disposición del Sr. “X” un vehículo cuyo coste fue de 25.000 € (IVA no incluido). Justifica, que ha realizado 10.000 km por motivos laborales. Jornada laboral anual 1.700 horas. La empresa no repercute el ingreso a cuenta al trabajador (porcentaje de retención: 25%).

2) La empresa aporta al plan de pensiones del Sr. “X” 2.000 € al año.

3) Obtiene 9.000 € en concepto de “comisión anual de ventas”, comisión que se calcula en función de un porcentaje sobre la media de las ventas realizadas en los 3 últimos años.

4) Se le abonan las siguientes “dietas por manutención”:

• 115€/día cada día de visita a clientes dentro del municipio. Nº de días de visita dentro del municipio: 88.

• 155€/día cada día de visita a clientes fuera del municipio. Nº de días: 120

1) Se trata de un rendimiento del trabajo, pero en especie. La valoración de las rentas en especie se encuentra en el art. 43 LIRPF. Art. 43.1.1º.b): en el supuesto de uso de vehículos automóviles, la valoración será el 20% del coste de adquisición (tributos de la operación incluidos) Valoración: 20%* 25.000 * 1,16= 5.800 Para calcular el rendimiento del trabajo en especie, se excluyen las horas que el vehículo ha sido usado dentro de la jornada laboral. Rendimiento Trabajo: 5.800 * (365*24-1.700)/(365*24)= 4.674.43 € Rendimiento Integro: Valoración + Ingreso a Cuenta no repercutido RI= 4674,43 + 25%*4672,43 = 5.843,04

2) Rendimiento del trabajo en especie (art. 17.1.e) LIRPF: 2.000 €.

3) Rendimiento del trabajo según el art. 17.1.a) LIRPF, sin reducción del 40%, ya que se obtiene periódicamente, por lo que no es aplicable el art. 18.2 LIRPF: 9.000 €.

4) Son rendimientos del trabajo las dietas y asignaciones para gastos de viaje, excepto los de locomoción y los normales de manutención y estancia en establecimiento de hostelería con los límites que se establecen en el art. 9.3 del RIRPF. De la lectura de ese artículo se infiere que:

• Se gravan como rendimientos de trabajo en especie las dietas por manutención en el municipio donde se encuentre el lugar de trabajo:

RT: 115€ * 88 €/día: 10.120 €

• Se exceptúan de gravamen las cantidades destinadas por la empresa a compensar los gastos normales de manutención y estancia en municipio distinto del lugar de trabajo. El reglamento, en el art. 9.3.a.1º, considera gastos normales de manutención 53,34 €/día cuando se trate de desplazamientos dentro del territorio español. RT: (145-53,34) €/día * 120 días= 10.999,2 €

5.- El Sr. “A”, con una minusvalía igual al 40% percibe de su empresa las siguientes cantidades:

Sueldo ordinario: 25.000 € Comisión de ventas: 5.000 € Premio por permanecer más de 10 años en la empresa: 3.000 € Seguridad Social: 1.780 € Cuota sindical: 600 €

Determinar el rendimiento neto reducido del trabajo

Rendimiento Neto del Trabajo………………………………..29.520 Sueldo…………………………….………………25.000 +Comisión ventas…………………………………..5.000 +Premio.……………………………………………..3.000 +Reducción art.18.2.a) LIRPF (3.000*40%)…….(1.200) -S.S…………………………………………………..(1.780) -Cuota sindical (límite art. 10 RIRPF)………………(500)

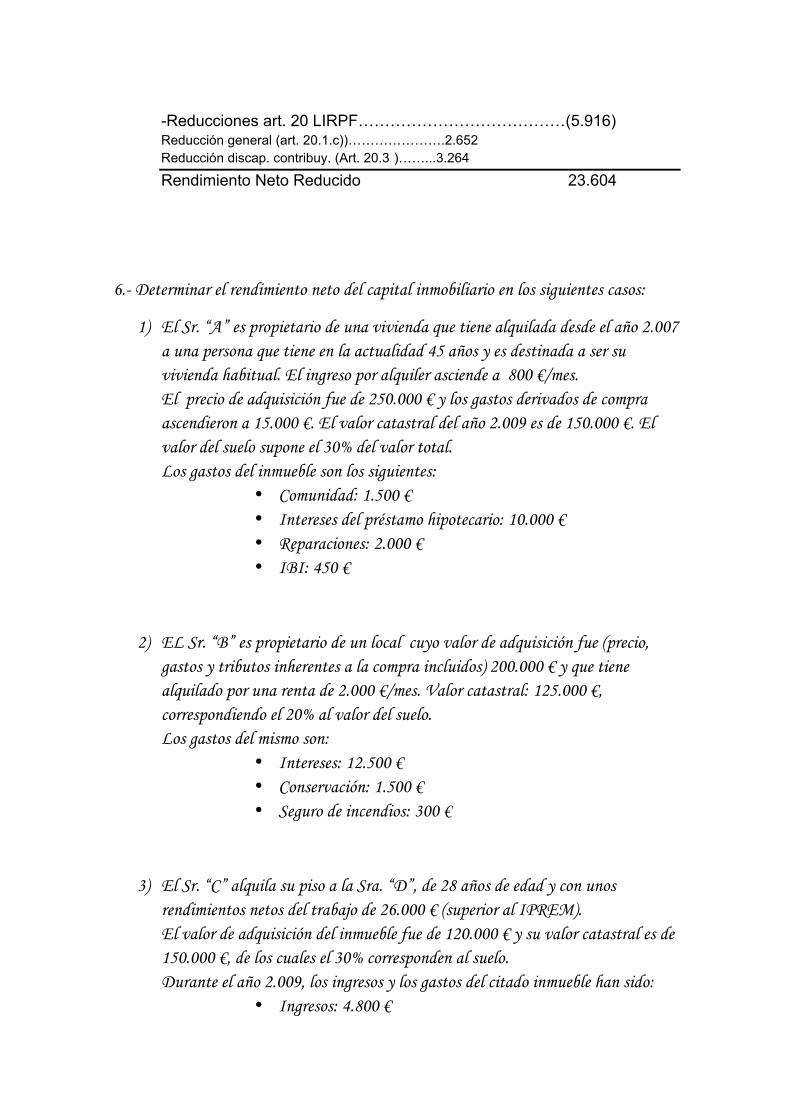

-Reducciones art. 20 LIRPF…………………………………(5.916) Reducción general (art. 20.1.c))………………….2.652 Reducción discap. contribuy. (Art. 20.3 )……...3.264

Rendimiento Neto Reducido 23.604

6.- Determinar el rendimiento neto del capital inmobiliario en los siguientes casos:

1) El Sr. “A” es propietario de una vivienda que tiene alquilada desde el año 2.007 a una persona que tiene en la actualidad 45 años y es destinada a ser su vivienda habitual. El ingreso por alquiler asciende a 800 €/mes. El precio de adquisición fue de 250.000 € y los gastos derivados de compra ascendieron a 15.000 €. El valor catastral del año 2.009 es de 150.000 €. El valor del suelo supone el 30% del valor total. Los gastos del inmueble son los siguientes:

• Comunidad: 1.500 € • Intereses del préstamo hipotecario: 10.000 € • Reparaciones: 2.000 € • IBI: 450 €

2) EL Sr. “B” es propietario de un local cuyo valor de adquisición fue (precio, gastos y tributos inherentes a la compra incluidos) 200.000 € y que tiene alquilado por una renta de 2.000 €/mes. Valor catastral: 125.000 €, correspondiendo el 20% al valor del suelo. Los gastos del mismo son:

• Intereses: 12.500 € • Conservación: 1.500 € • Seguro de incendios: 300 €

3) El Sr. “C” alquila su piso a la Sra. “D”, de 28 años de edad y con unos rendimientos netos del trabajo de 26.000 € (superior al IPREM). El valor de adquisición del inmueble fue de 120.000 € y su valor catastral es de 150.000 €, de los cuales el 30% corresponden al suelo. Durante el año 2.009, los ingresos y los gastos del citado inmueble han sido:

• Ingresos: 4.800 €

• Intereses: 6.000 € • Comunidad: 300 € • Gastos de conservación: 2.500 € • IBI: 350 € • Seguro: 125 €

1) Rendimientos íntegros: (art. 22 LIRPF)(800 €/mes * 12 meses)..............9.600 -Gastos: (art. 23.1LIRPF)……….…………………………...........(17.115) Intereses y gastos reparación (límite Rdto. Integro)………..9.600 (*) Tributos y recargos no estatales……………………….………..450 Cantidades devengadas por 3º………………………………..1.500 Amortización: (3%* 265.000*70%)……………………………5.565 (3%*Mayor entre Cte. Adquisición/Valor Catastral, suelo excluido)

Rendimiento Neto del Capital Inmobiliario………………………..(7.515) -Reducción vivienda habitual (art. 23.2 LIRPF)..............................3.757,5 Rendimiento Neto Reducido……………………………………….(3.757,5)

(*) Intereses + gastos y reparaciones: 10.000+2.000=12.000, pero el art. 23.1.a).1º, establece que esta suma no podrá ser superior a los rendimientos íntegros obtenidos (9.600 €). La diferencia (12.000-9.600=2.400) se podrá deducir en los cuatro años siguientes, con el límite, igualmente, del rendimiento íntegro.

2) Rendimientos íntegros: (art. 22 LIRPF)(2.000 €/mes * 12 meses)..............24.000 -Gastos: (art. 23.1LIRPF)……….…………………………...............(19.100) Intereses y gastos reparación (límite Rdto. Integro)…………14.000 (*) Cantidades devengadas por 3º(Seguro)………………………….300 Amortización: (3%* 200.000*80%)………………………………4.800 (3%*Mayor entre Cte. Adquisición/Valor Catastral, suelo excluido)

Rendimiento Neto del Capital Inmobiliario……………………………4.900

(*) Intereses + gastos de conservación: 12.500 + 1.500 = 14.000

No se aplica la reducción del art. 23.2 LIRPF, ya que se trata del arrendamiento de un local comercial y no del arrendamiento de una vivienda habitual.

3) Rendimientos íntegros: (art. 22 LIRPF)……………………………...............4.800 -Gastos: (art. 23.1LIRPF)……….………………………….................(8.725) Intereses y gastos reparación (límite Rdto. Integro)………..4.800 (*) Tributos y recargos no estatales……………………….………..350 Cantidades devengadas por 3º (comunidad y seguro)…….…425 Amortización: (3%* 150.000*70%)……………………………3.150

(3%*Mayor entre Cte. Adquisición/Valor Catastral, suelo excluido)

Rendimiento Neto del Capital Inmobiliario…………………………...(3.925) -Reducción vivienda habitual (art. 23.2 LIRPF y 16.2RIRPF).............1.962,5(**) Rendimiento Neto Reducido………………………………………...(1.962,5)

(*) Intereses + gastos de conservación: 6.000 + 2.500 =8.500, pero el art. 23.1.a).1º, establece que esta suma no podrá ser superior a los rendimientos íntegros obtenidos (4.800 €). La diferencia (8.500-4.800=3.700) se podrá deducir en los cuatro años siguientes, con el límite, igualmente, del rendimiento íntegro.

(**) Reducción por vivienda habitual (art. 23.2 LIRPF): el arrendatario (Sra. D), tiene 28 años y unos rendimientos netos del trabajo superiores al IPREM, por lo que sería de aplicación la reducción del 100% del Rendimiento Neto del Capital Inmobiliario. Pero el art. 16 RIRPF, establece que en el caso de que el rendimiento neto fuese negativo, no se aplicara este incremento de la reducción (del 50% al 100%).

7.- Determinar el rendimiento íntegro del capital mobiliario en los siguientes supuestos:

1) El Sr. “A” es propietario de 50 acciones de una sociedad que cotiza en bolsa y por las que obtiene las siguientes percepciones:

• Dividendos íntegros: 35 €/acción • Prima de asistencia a la Junta: 10 €/acción (íntegros) • En la Junta General se acordó una ampliación de capital en

un 40%, por lo que por cada 5 acciones darían derecho a suscribir 2 nuevas, totalmente liberadas. Acude a la ampliación de capital adquiriendo 10 acciones y vendiendo el resto por un importe de 15 €/derecho suscripción.

2) La Sra. “B” posee 500 acciones de la sociedad “X S.A.” adquiridas a un coste de 5.000 €. Posteriormente esta sociedad aumenta su capital, satisfaciendo los nuevos accionistas la correspondiente prima de emisión. La Sra. B no acude a la ampliación. En el año 2.009 la sociedad acuerda el reparto de la prima de emisión, correspondiéndole a la Sra. A 7.000 €.

3) El Sr. “C” tiene una serie de inversiones, de las que obtiene los siguientes rendimientos:

• Intereses de un depósito constituido hace un año: 750 €. Gastos: 60 €

• Cobro de un pagaré con un valor de reembolso de 1.500 € y valor de adquisición 1.200 €. Gastos de adquisición 25 €.

• Dividendo procedente de participaciones en una sociedad: 850 €. Gastos de administración y custodia: 25 €.

• Alquila a un agricultor un tractor de su propiedad por 700 € en total (seguro: 150 €).

1) Dividendos íntegros (art. 25.1.a) LIRPF): 50 acc.* 35 €/acc = 1.750 €

Prima de asistencia a Junta (art. 25.1.a):50 acc.*10€/acc. = 500 € Venta de Dcho. Suscripción (art. 25.1.b):25 ds * 15€/ds (*) = 375 € -Exención por dividendos (art. 7.y) LIRPF) =-1.500 €

Rendimiento Neto del Capital Mobiliario = 1.125 €

(*) Derechos de suscripción ejercitados para adquirir las 10 acciones nuevas: 10 acc. nuevas * 5 ds/2 acc. nuevas: 25 ds. ejercitados.

Derechos de suscripción de vende: 50-25=25

La entrega de acciones total o parcialmente liberadas tributa como incremento patrimonial, en su caso.

2) Según el art. 25.1.e) LIRPF, en el caso de distribución de la prima de emisión sólo tributa como rendimiento del capital mobiliario el exceso entre el importe obtenido de la distribución de la prima de emisión y el valor se adquisición de las acciones o participaciones afectadas. RCM= PEA-Valor Adquisición: 7.000-5.000= 2.000 € El valor de adquisición se reduce a 0 €.

3) Rendimientos netos : (art. 25 y 26 LIRPF)…………………...............2.475 Intereses por cesión a 3º de capitales propios (art.25.2 LIRPF)………..750 Pagaré (Rdto=Valor reembolso-valor adquisición: 1.500-1.200)...……..350 Dividendo (art. 25.1.a LIRPF y 26.1.a): 850€-25€)……………………….825 Alquiler tractor (art. 25.4.c) y 26.1.b): 700€-150€…….…………………..550

8.- El Sr. “D”, que a finales del año 2.009 cuenta con 42 años, obtiene durante ese mismo año las siguientes cantidades derivadas de contratos de seguro:

1) El 5 de Octubre vence un seguro de vida que contrató hace 5 años, pagando en ese momento una prima única de 12.000 €. El importe que percibe es de 15.000 €.

2) En Enero de 2.003 contrató un seguro de renta vitalicia inmediata, depositando en ese momento un capital de 80.000 €. La renta vitalicia constituida asciende a 250 €/ que se cobran a comienzos de cada mes.

3) En Enero de 2.004 contrató un seguro de renta temporal inmediata, desembolsando 50.000 € en el momento de la contratación. La duración es de 5 años y la anualidad es de 11.000 €.

1) Rendimiento de un capital diferido: art. 25.3.a).1º) LIRPF: Capital Percibido-Primas Satisfechas. RCM: 15.000-12.000= 3.000 €.

2) Renta vitalicia inmediata (no adquirida por herencia, legado o cualquier otro título sucesorio): art. 25.3.a)2º) LIRPF. RCM: Anualidad x % en función de la edad del perceptor en el momento de la constitución de la renta. RCM: 250*12*40%= 1.200 €.

3) Renta temporal inmediata (no adquirida por herencia, legado o cualquier otro título sucesorio): art. 25.3.a)3º) LIRPF. RCM: Anualidad x % en función de la duración de la renta. RCM: 11.000 * 12%=1.320 €.

9.-El Sr. “A” ejerce la actividad económica de abogado y presta sus servicios profesionales exclusivamente para la sociedad matriz de un importante grupo de empresas.

De los libros registro de su actividad se deducen los siguientes datos:

• Ingresos íntegros: 100.000 € • Gastos de personal: 20.000 € • Cotización Colegio de Abogados: 500€ • Tributos locales: 250 € • Seguro de enfermedad (Sr. A y cónyuge): 1.200 €

• Insolvencias justificadas: 1.500 €

Entre estos gastos se incluyen 5.000 € satisfechos a su esposa, no afiliada a la Seguridad Social.

La actividad se desarrolla en un local cuya titularidad es de su esposa, no incorporándose ningún gasto por esta cesión. El valor de mercado de la misma es de 3.000 € anuales.

Calcular el rendimiento neto en estimación directa normal y simplificada.

A.-Estimación Directa normal (Art. 30 LIRPF)

Ingresos íntegros………………………………………………………………100.000

-Gastos…………………………………………………………………………(18.250)

Personal…………………………………..15.000 (*)

Cotización Colegio de Abogados………….500

Tributos locales……………………………..250

Seguro de enfermedad............................1.000 (art. 30.2.5ª LIRPF: lím. 500€/persona)

Provisiones.……………………………….1.500

Rendimiento Neto Previo………………………………………………………81.750

-Reducciones art. 32.2 LIRPF (**)…………………………………………….(2.652)

Rendimiento Neto Reducido de Actividades Económicas………………….79.098

(*) Los 5.000 € que se abonan a la esposa no se consideran gasto deducible, según el art. 30.2.2ª LIRPF, ya que no está afiliada a la Seguridad Social.

(**) Para aplicar la reducción del art. 32.2 LIRPF se deben cumplir los siguientes requisitos:

- Rendimiento Neto calculado según estimación directa: se cumple - La totalidad de las prestaciones de servicios se deben prestar a una

sola persona: se cumple - Gastos deducibles < 30% Rdto. Integro: 18.250 < 30.000

(30%*100.000) - Se deben cumplir las obligaciones formales. - Al menos el 70% de los ingresos estén sometidos a retención: es

abogado y por tanto el 100% de los ingresos que declara están sujetos a retención.

B.-Estimación Directa Simplificada (Art. 30 RIRPF):

Ingresos íntegros………………………………………………………………100.000

-Gastos (calculados en ED Normal)...………………………………………(18.250)

+/- Ajustes (provisión)……………………………………………………………1.500

Rendimiento Neto Previo………………………………………………………83.250

-5%* RNP (art 30.2.4ª LIRPF y 30.2º RIRPF)…………………………..…(4.162,5)

Rendimiento Neto de las Actividades Económicas……………………….79.087,5

No se aplica la reducción del art. 32.2 LIRPF, ya que se ha optado por deducir gastos de difícil justificación regulados en el art. 30.2.4º LIRPF y que son incompatibles con la reducción.

10.- El Sr. A tiene una cartera de valores compuesta por acciones de una sociedad que cotiza en bolsa. Se cuenta con la siguiente información:

• 650 acciones adquiridas en Enero de 1.992 por un precio de 13.000 € (Valor nominal: 20 €).

• En 2.004 la sociedad realizó una ampliación de capital, correspondiéndole al Sr. A 195 acciones totalmente liberadas.

• En Julio de 2.009 vende las acciones por 45 €/acc, que es su precio de cotización.

• El valor de la acción de esta sociedad a efectos del Impuesto sobre el Patrimonio 2.005 es de 22€.

Valoración de la cartera en el momento de la venta:

1.992 → 650 acc. * 20 €/acc. = 13.000 €

2.004 → 195 acc. * 0 €/acc. = 0 €

845 acc. * 15,38 €/acc= 13.000 €

Valor de transmisión: 45 €/acc. * 845 acc. = 38.025 €

Las ganancias patrimoniales correspondientes a transmisiones de elementos patrimoniales no afectos a actividades económicas adquiridos con anterioridad a 31/12/1.994 se determinan aplicando la DT 9ª LIRPF.

Los pasos a seguir son:

1) Se calcula, para cada elemento patrimonial, la ganancia patrimonial, de acuerdo con las reglas establecidas en los artículos 33 y siguientes de la Ley:

Ganancia Patrimonial (art. 37.1.a) LIRPF): VT -Valor Adquisición

GP= 38.025 – 13.000 = 25.025 €.

Así se calcularía la GP si las acciones hubieran sido adquiridas con posterioridad al 31/12/1994.

2) De la ganancia patrimonial resultante, se reducirá la parte de la misma que se haya generado antes del 20 de Enero de 2.006, de acuerdo con lo previsto en la DT 9ª.1.1ª). La DT 9ª.1.2ª) nos dice como calcular la parte de la ganancia patrimonial generada antes del 20 de Enero de 2.006, en el caso de valores admitidos a negociación en mercados secundarios y de acciones y participaciones en instituciones de inversión colectiva, de tal manera que: Si VT≥V IP2.005 → Parte Reducible: Nº Acc.*(V IP2005 -V. Adquisición) Si VT<V IP2.005 → Parte Reducible: toda la ganancia patrimonial. En este caso VT>V IP2005, por lo que: GP Reducible (anterior 20/1/96): 845 acc * (22 – 15,38) = 5.593,9 V IP2005 V Adquis.

Reducción: GP Reducible * 25%* Años de permanencia excedan de 2. Período de permanencia: número de años redondeado por exceso que medie entre la fecha de adquisición (1/1/1.992) y el 31/12/1.996: 5 años.

Reducción: 5.593,9 * 25% * (5-2) = 4.195,43

GP Reducida: 25.025 – 4.195,43 = 20.829,57

11.- El Sr. “B” adquiere el15/6/1.996, 250 acciones de una sociedad que no cotiza en bolsa por 6.250 €. En 2.009 vende esas acciones por 7.500 €, sin que pueda demostrarse que este valor coincide con el valor normal de mercado.

El valor teórico de las acciones del último ejercicio cerrado es de 24 €/acc. y los beneficios de los 3 últimos ejercicios cerrados antes del devengo son de: 15.000, 18.000, 27.000.

Para calcular la ganancia patrimonial obtenida por la venta de acciones no admitidas a cotización oficial se aplica el art. 37.1.b) LIRP.

Valor de transmisión………………………………………..……………..……20.000

Mayor entre:

Valor real de transmisión……………….……………7.500

Valor teórico (24 * 250)………………………….……6.000

Capitalización Bº ((15.000+18.000+27.000)/3)…...20.000

-Valor de adquisición…………………………………………………………..(6.250)

Ganancia Patrimonial………………………………………………………….13.750

12.- Se adquieren participaciones en un fondo de inversión colectiva en Diciembre de 1.991. Valor de adquisición: 35.000 €; valor liquidativo: 40.000 €; valor liquidativo de las participaciones a efectos del Impuesto sobre el Patrimonio 2.005: 45.000.

Como ya se comentó en el supuesto 10, las ganancias patrimoniales de elementos patrimoniales adquiridos con anterioridad a 31/12/1.994 se benefician de una reducción y para calcularla se aplica la DT 9ª LIRPF.

En este caso se trata de participaciones en instituciones de inversión colectica a los que resulta aplicable el art. 37.1.c) de la LIRPF, por lo que para calcular la reducción a la que tiene derecho, nos referiremos a la DT 9ª.1.2ª.b):

Si VT < V IP2.005 → Parte Reducible: toda la ganancia patrimonial.

1) Se calcula, para cada elemento patrimonial, la ganancia patrimonial, de acuerdo con las reglas establecidas en los artículos 33 y siguientes de la Ley:

Ganancia Patrimonial (art. 37.1.c) LIRPF): V Liquidativo -Valor Adquisición GP= 40.000 – 35.000 = 5.000 €.

2) De la ganancia patrimonial resultante, se reducirá la parte de la misma que se haya generado antes del 20 de Enero de 2.006, de acuerdo con lo previsto en la DT 9ª.1.1ª). La DT 9ª.1.2ª.b) determina que cuando VT < V IP2005, toda la ganancia patrimonial se ha generado antes de esta fecha.

GP Reducible (anterior 20/1/96)= GP (porque VT< V IP2005) = 5.000

Reducción: GP Reducible * 14,28%* Años permanencia excedan de 2. Período de permanencia: número de años redondeado por exceso que medie entre la fecha de adquisición (1/12/1.991) y el 31/12/1.996: 6 años.

Reducción: 5.000 * 14,28% * (6-2) = 2.856 GP Reducida: 5.000 – 2.856 = 2.144

13.- La Sra. “C” vende un inmueble de su propiedad el 1/12/2.009 por 325.000 € (Gastos de la Venta: 2.000 €, no incluidos). Este fue adquirido el 1/12/1.991 por 150.000 €, siendo los gastos de dicha adquisición:

• IVA: 9.000 € • Actos Jurídico Documentados: 750 € • Notaría, registro y gestoría: 1.750 €

Valor Catastral: 200.000. Coeficiente de actualización para 1.991: 1,2653

Se aplica la DT 9ª, ya que el inmueble se adquirió antes del 31/12/1.994.

Seguimos los mismos pasos realizados en los supuestos anteriores:

1) Determinar la GP según los art. 33 y siguientes de la Ley:

Valor de Adquisición (art. 35.1 LIRPF)……….……………………………..161.500

a) Valor Real de la adquisición………………150.000 b) Coste inversiones y mejoras……………………...0 c) Gastos y tributos inherentes operación…..11.500

(9.000 + 750 + 1.750)

* Coeficiente Actualización ……………………………………………………1,2653

Valor de Adquisición Actualizado (art. 35.2 LIRPF)…..……………..…204.345,95

GP Previa: Valor Transmisión (art. 35.3 LIRPF)- V. Adquisición actualizado GP Previa: (325.000-2.000) – 204.345,95 = 118.654,05

2) Reducción de la GP generada antes de 20 Enero de 2.006: en el caso de los bienes inmuebles, ésta se calcula en proporción al número de días de permanencia en el patrimonio.

Nº días entre fecha compra y venta: 6480 días Nº días entre fecha compra y 19/1/2006: 5.088 días

GP susceptible de reducción: 118.654.05*5.088/6.480=93.165,40

Reducción: GP Reducible * 11,11%* Años permanencia excedan de 2. Período de permanencia: número de años redondeado por exceso que medie entre la fecha de adquisición (1/12/1.991) y el 31/12/1.996: 6 años.

Reducción: 93.165,40 * 11,11% * (6-2) = 41.402,70

GP Reducida: GP Previa – Reducción GP Reducida: 118.654,05 – 41.402,70 = 77.251,35

14.-El Sr. “D” adquirió el 8 de Noviembre de 1.989 un inmueble que constituyó su vivienda habitual desde ese momento. El valor de adquisición fue de 60.000 € (gastos y tributos de la operación incluidos), pagándose al contado 15.000 € y el resto mediante un crédito hipotecario del que quedan por amortizar 2.000 €.

En Mayo de 2.005 efectuó varias mejoras en la vivienda (cerramiento y calefacción) que supusieron un coste de 30.000 €.

En Julio de 2.009 adquiere un inmueble que constituirá su nueva vivienda habitual por un valor de adquisición de 180.000 (gastos incluidos), para cuya adquisición solicitó un préstamo hipotecario.

En Septiembre de 2.009 vende la primera vivienda por 275.000 €, con cuyo importe pagó el préstamo hipotecario de la nueva vivienda. Se calcula que el precio de venta de la mejora asciende a 75.000 €, que se incluyen en el precio total de venta.

Determinar la ganancia patrimonial derivada de estas operaciones.

El art. 34.2 LIRPF establece que: “si se hubiesen efectuado mejoras en los elementos patrimoniales transmitidos, se distinguirá la parte del valor de enajenación que corresponda a cada componente del mismo”.

Por lo tanto, se deben calcular dos GP: la de la vivienda por un lado y la de la mejora por otro.

GP1: Vivienda

Valor de Transmisión: 75.000 – 75.000 = 200.000

-Valor adquisición actualizado: 60.000 * 1,2653 = (75.918)

GP Previa = 124.082

Como la vivienda fue adquirida con anterioridad al 31/12/1.994, se le aplica la DT 9ª.

Nº días entre fecha compra y venta: 7.193 días Nº días entre fecha compra y 19/1/2006: 5.831días

GP susceptible de reducción: 124.082*5.831/7.913=100.586,98

Reducción: GP Reducible * 11,11%* Años permanencia excedan de 2. Período de permanencia: número de años redondeado por exceso que medie entre la fecha de adquisición (8/11/1989) y el 31/12/1.996: 8 años.

Reducción: 100.586,98 * 11,11% * (8-2) = 67.051,28

GP Reducida: GP Previa – Reducción GP Reducida: 124.082 – 67.051,28 = 57.030,72

GP2: Mejora

Valor de Transmisión: = 75.000

-Valor adquisición actualizado: 30.000 * 1,0824 = (32.472)

GP Previa = 42.528

La mejora tuvo lugar en 2.005 (con posterioridad al 31/12/1.994), por lo que no se aplica la DT 9ª.

GP = GP1 + GP2 = 57.030,72 + 42.528 = 99.558,72

GP exenta por reinversión (art.38 LIRPF):

GP Total……………………….VT vivienda antigua-Hipoteca Pendiente

GP Exenta……………………..Precio Adquisición nueva vivienda

GP Exenta: 99.558,72 * 180.000/(275.000-2.000) = 65.643,11

15.- El Sr. Núñez, soltero y sin hijos, obtiene durante el 2.009 las siguientes rentas:

- Rendimientos Netos Reducidos del Trabajo……………………………...35.000 €

-Rendimientos Netos Reducidos Cap. Mobiliario (intereses)………...…...…...3.000 €

-Rendimientos Netos Reducidos de Actividades Económicas………………(5.000) €

-GP derivada de la transmisión de elementos patrimoniales (GP1)...………….2.000 €

-PP derivada de la transmisión de elementos patrimoniales (PP1)....………...(6.000) €

-GP no derivada de la transmisión de elementos patrimoniales (GP2)...………8.000 €

-PP no derivada de la transmisión de elementos patrimoniales (PP2)...….…(13.000) €

Determinar la Base Imponible Genera y la Base Imponible del Ahorro.

• Base Imponible General (art. 48 LIRPF) - Rendimientos e imputaciones de Renta:

RNR Trabajo: 35.000 € RNR AA. EE: (5.000) € Σ1 (art.48.a)): 30.000 €

- GP/PP no derivadas de transmisiones patrimoniales: GP2: 8.000 € PP1: (13.000) € Σ2 (art. 48.b)) : (5.000) € Este saldo negativo se compensa con el saldo positivo de las rentas del apartado a), con el límite del 25% de dicho saldo positivo (lím: 25%*30.000= 7.500€). Base Imponible General: 30.000 – 5.000 = 25.000

• Base Imponible del Ahorro (art. 49 LIRPF)

- Rendimientos e imputaciones de Renta:

RNR Cap. Mobiliario: 3.000 € Σ1 (art.49.1.a)): 3.000 € (si el saldo fuera negativo, sólo se podrá compensar con el positivo que se ponga de manifiesto durante los 4 años siguientes)

- GP/PP derivadas de transmisiones patrimoniales: GP2: 2.000 € PP1: (6.000) € Σ2 (art. 49.1.b)) : (4.000) € (este saldo negativo, sólo se podrá compensar con el positivo que se ponga de manifiesto durante los 4 años siguientes). Base Imponible del Ahorro: 3.000 – 4.000 = -1.000

16.- El Sr. Rodríguez, que tiene una discapacidad superior al 65%, obtiene durante el ejercicio 2.009 las siguientes rentas:

- Rendimientos Netos del Trabajo ……………………..………………...48.000 €

-Rendimientos Netos Reducidos Capital Mobiliario (arrendamiento coche).…...3.000 €

-Rendimiento Neto Capital Mobiliario (dividendos)………………………...2.500 €

-GP derivada de la transmisión de elementos patrimoniales (GP1)...………….3.000 €

-PP derivada de la transmisión de elementos patrimoniales (PP1)....………...(2.000) €

-GP no derivada de la transmisión de elementos patrimoniales (GP2)...………2.300 €

Tiene una Pérdida Patrimonial derivada de la venta de unas obligaciones en el año 2.006 pendiente de compensar de 1.000 €.

Determinar la Base Imponible Genera y la Base Imponible del Ahorro.

• Base Imponible General (art. 48 LIRPF) - Rendimientos e imputaciones de Renta:

RNR Trabajo: 38.106 € (*) RNR Capital Mobiliario (arrendamiento coche (art. 25.4)): 3.000 € Σ1 (art.48.a)): 41.106 € (*)RN Trabajo: 48.000 € -Reducción por obtención de Rdto. Trabajo (9.894) € General: art. 20.1.c): 2.652 Discapacidad: art. 20.3: 7.242 RN Reducido 38.106 €

- GP/PP no derivadas de transmisiones patrimoniales: GP2: 2.300 € Σ2 (art. 48.b)) : 2.300 € Base Imponible General: 41.106 + 2.300 = 43.406 €

• Base Imponible del Ahorro (art. 49 LIRPF) - Rendimientos e imputaciones de Renta:

RNR Cap. Mobiliario (dividendos, art. 25.1.a)): 1.000 € RN C. Mobiliario: 2.500 -Renta exenta (art. 7.y)): (1.500)

Σ1 (art.49.1.a)): 1.000 €

- GP/PP derivadas de transmisiones patrimoniales: GP1: 3.000 € PP1: (2.000) € Σ2 (art. 49.1.b)) : 1.000 € -Compensación: (1.000)€ (**) Total: 0 € (**) Compensación de ejercicios anteriores(DT 7ª): las pérdidas patrimoniales que se integran en la BI del Ahorro correspondientes a los años 2.003, 2.004, 2.005 y 2.006 y que estén pendientes de compensación a la fecha de entrada de la actual Ley del IRPF, se compensan exclusivamente con el saldo de las ganancias y pérdidas patrimoniales de la BI del Ahorro. Base Imponible del Ahorro: 1.000 + 0 = 1.000

17.- El Sr. Calleja, arquitecto de 58 años, trabaja por cuenta ajena para la empresa “H. S.A.). Durante el año 2.009 ha obtenido una Base Imponible General de 70.000 €, de los cuales 29.000 € se corresponden a Rendimientos Netos del Trabajo (entre los que se incluye la imputación empresarial al Plan de Pensiones).

Ha realizado las siguientes aportaciones a sistemas de previsión social:

1) Contribución a una Mutualidad de Previsión Social, en la que se prevé que los mutualistas perciban una prestación determinadas a los 10 años de la primera aportación, con independencia de la edad o de que se haya jubilado. Aportación: 6.000 €.

2) Aportación al Plan de Pensiones del que es promotor la empresa: 2.000 €. La empresa ha realizado una contribución empresarial de 4.000 €.

3) Contrata un plan de previsión asegurado, pagando una prima de 2.500 €. 4) Suscribe un seguro que cubre el riesgo de dependencia severa, pagando una prima

de 1.800 €. 5) Realiza una aportación a un Plan de Pensiones a favor de su cónyuge (no trabaja

ni obtiene ningún tipo de rentas) por un importe de 2.500 €.

Tiene pendiente de compensar un exceso de 3.000 € de aportaciones propias al plan de pensiones del año 2.007.

Determinar la base liquidable general.

Base Imponible General 70.000

-Reducciones (por orden de aplicación):

• Tributación conjunta (art. 84.2.3º y 4º LIRPF) (0)

• Excesos de aportaciones años anteriores (art. 51 RIRPF) (3.000) • (2)Aportación a Plan de Pensiones (51.1 LIRPF) (6.000) • (1)Aportación a Mutualidad Previsión Social (art. 51.2 LIRPF)(*) (0) • Planes de Previsión asegurados (art. 51.3 LIRP) (2.500) • (3)Prima seguro de riesgo dependencia severa (art. 51.5 LIRPF) (1.000)

57.500

-(4) Aportación al Plan de Pensiones del Cónyuge (art. 51.7 LIRPF) (2.000)

BASE LIQUIDABLE GENERAL 55.500

(1) Mutualidad de previsión social (art. 51.2 LIRPF): esta aportación no reduce la Base Imponible, ya que no cumple las contingencias del art. 8.6 de la Ley de Regulación de los Planes y Fondos de Pensiones (jubilación; incapacidad laboral total y permanente, absoluta y permanente; gran invalidez; muerte del partícipe o del beneficiario; dependencia severa o gran independencia).

(2) Se suman las aportaciones realizadas por el contribuyente y las del promotor cuando le haya sido imputadas como rendimientos del trabajo (2.000 + 4.000 =6.000).

(3) Límite fiscal de la Reducción (art. 52 LIRPF): para contribuyentes mayores

de 50 años, la menor de las cantidades siguientes:

- 50% * Σ (RNT + RN AA.EE.): 50% * 70.000 = 35.000 - 12.500

Límite financiero (art. 5.3 TRLRPP): 12.500 € para mayores de 50 años.

Total Reducciones: 3.000 + 6.000 + 2.500 + 1.800= 13.300

Exceso: 13.300 – 12.500 = 800, se podrá reducir en los cinco ejercicios siguientes.

Se reduce la última aportación, prima de seguro de dependencia severa, en el exceso: 1.800 –800 = 1.000

(4) Según el artículo 51.7 LIRPF, el límite máximo de las aportaciones al cónyuge es de 2.000€.

18.- El Sr. Costa, de 68 años, divorciado y que continúa en activo, presenta los siguientes datos relativos a su situación fiscal de 2.009:

-Pérdidas Patrimoniales derivadas de transmisión (PP1) ............……………. (3.000)

-RN Trabajo……………………………………………………………..25.104

-Dividendos………………………………………………………………2.300

-Regalo de un ordenador como consecuencia de una imposición a plazo (ingreso a cuenta incluido)…………………………………………………………….800

-Rendimientos derivados de un seguro de vida……………………………….1.450

-Ingresos derivados de la venta de obligaciones………………………………2.850

-Ganancia Patrimonial derivada de Transmisión (GP1)……………………..8.000

Dentro del rendimiento neto del trabajo se incluye la aportación que su empresa ha realizado a un Plan de Pensiones por 6.000 €; además el Sr. Costa ha aportado a dicho plan la diferencia hasta el máximo financiero permitido.

Realiza una aportación a un Plan de Pensiones constituido a favor de un hijo minusválido (75% minusvalía) por importe de 5.500 €

Derivadas de su sentencia de divorcio, paga anualmente las siguientes cantidades:

• A su hijo……………3.000 € • A su mujer………….4.000 €

Determinar la base liquidable, general y del ahorro del Sr. Costa.

1) Base Liquidable General

Debemos calcular previamente la Base Imponible General (art. 48 LIRPF: Rendimientos e Imputaciones de Renta + GP/PP no derivadas de transmisiones patrimoniales).

• Rendimientos e imputaciones de Renta: RNR Trabajo (*): 19.800 € Σ1 (art.48.a)): 19.800 € (*)RN Trabajo: 25.104 € -Reducción por obtención de Rdto. Trabajo (5.304) € General: art. 20.1.c): 2.652 >65 años en activo (100%) art. 20.2:2.652 RN Reducido del trabajo 19.800 €

• GP/PP no derivadas de transmisiones patrimoniales = 0

Base Imponible General (19.800 + 0) 19.800 €

-Reducción aportación Plan Pensiones (art. 51 LIRPF) (**) 12.500) €

-Reducción aportación PP discapacitado (art. 53 LIRPF) (5.500) €

-Reducción por pensión compensatoria (art. 55 LIRPF) (***) (1.800) €

Base Liquidable General 0 €

(**) La empresa ha aportado 6.000 € y el contribuyente la diferencia hasta el máximo financiero permitido por el art. 5.3 TR Ley de Regulación de los Planes y Fondos de Pensiones. Este límite es de 12.500 € para los mayores de 50 años. También se debe considerar el límite fiscal establecido en el art. 52 LIRPF: la menor de las cantidades siguientes:

- 50% * (RNT + RN AA.EE.): 50% * 25.104 = 12.552 - 12.500

Reducción: 12.500

(***) Según el art. 50.1 LIRPF las reducciones se han de realizar en el orden establecido (art. 51, 53,54, 55,61 bis), sin que pueda resultar una BL General Negativa.

2) Base Liquidable del Ahorro

Calculamos previamente la Base Imponible del Ahorro (art. 49 LIRPF) • Rendimientos e imputaciones de Renta:

RNR CM Dividendos (art. 25.1.a)): 800 € (RN C. Mobiliario: 2.300 -Renta exenta (art. 7.y)): (1.500)) RNR CM Regalo Imposición (art. 25.2): 800 € RNR CM Seguro de vida (art. 25.3): 1.450 € Σ1 (art.49.1.a)): 3.050 €

• GP/PP derivadas de transmisiones patrimoniales: GP1: 8.000 € PP1: (3.000) € GP Transmisión obligaciones 2.850 € Σ2 (art. 49.1.b)) : 7.850 €

Base Imponible del Ahorro (3.050 + 7.850) 10.900 €

-Art. 50.2 LIRPF (Remanente reducción art. 55 y 61 bis: 4.000 – 1.800) (2.200) €

Base Liquidable del Ahorro 8.700 €

19.- Determinar el mínimo personal y familiar en tributación individual en los siguientes casos:

1) Matrimonio formado por D. Antonio (61 años) y Dª. Josefa (58 años), con 2 hijos comunes: el mayor de 28 años con discapacidad del 68% y el segundo de 22 años que tiene unas rentas anuales de 6.000 €. Ambos cónyuges obtienen Rendimientos del Trabajo. Con la familia convive la madre de Dª. Josefa, que tiene 79 años y una pensión de jubilación de 7.000 €, no presentando declaración.

2) La Sra. Cardeñosa, viuda de 55 años, obtiene rendimientos de actividades económicas. Conviven con ella 3 hijos (de 24, 23 y 21 años respectivamente). Ninguno de ellos obtiene rentas.

El hijo de 21 años está casado, tiene un hijo y su cónyuge tampoco obtiene rentas, conviviendo también con la Sra. Cardeñosa.

1) Don Antonio y Doña Josefa:

Don Antonio Mín. Personal

Mín. Descendiente

Mín. Ascendiente

Mín. Discapacidad

Contribuyente 5.151 Hijo 1 (Común)

918 (1.836/2)

4.677 (7.038/2+2.316/2)

Hijo 2 (Común)

1.020 (2.040/2)

Totales 5.151 1.938 4.677

Mínimo Personal y Familiar D. Antonio: 5.151 + 1.938 + 4.677 = 11.766

Doña Josefa Mín. Personal

Mín. Descendiente

Mín. Ascendiente

Mín. Discapacidad

Contribuyente 5.151 Hijo 1 (Común)

918 (1.836/2)

4.677 (7.038/2+2.316/2)

Hijo 2 (Común)

1.020 (2.040/2)

Madre 2.040 (918 + 1.122)

Totales 5.151 1.938 2.040 4.677

Mínimo Personal y Familiar Dª. Josefa: 5.151 + 1.938 + 2.040 + 4.677 = 13.806

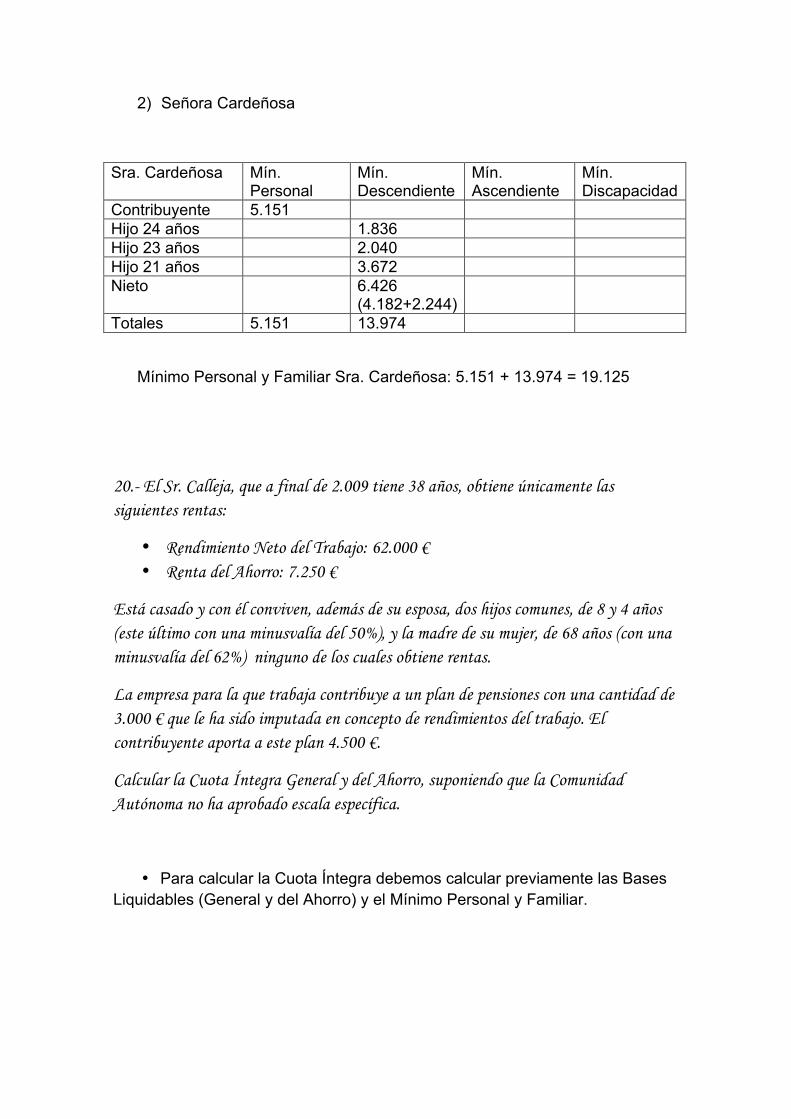

2) Señora Cardeñosa

Sra. Cardeñosa Mín. Personal

Mín. Descendiente

Mín. Ascendiente

Mín. Discapacidad

Contribuyente 5.151 Hijo 24 años 1.836 Hijo 23 años 2.040 Hijo 21 años 3.672 Nieto 6.426

(4.182+2.244)

Totales 5.151 13.974

Mínimo Personal y Familiar Sra. Cardeñosa: 5.151 + 13.974 = 19.125

20.- El Sr. Calleja, que a final de 2.009 tiene 38 años, obtiene únicamente las siguientes rentas:

• Rendimiento Neto del Trabajo: 62.000 € • Renta del Ahorro: 7.250 €

Está casado y con él conviven, además de su esposa, dos hijos comunes, de 8 y 4 años (este último con una minusvalía del 50%), y la madre de su mujer, de 68 años (con una minusvalía del 62%) ninguno de los cuales obtiene rentas.

La empresa para la que trabaja contribuye a un plan de pensiones con una cantidad de 3.000 € que le ha sido imputada en concepto de rendimientos del trabajo. El contribuyente aporta a este plan 4.500 €.

Calcular la Cuota Íntegra General y del Ahorro, suponiendo que la Comunidad Autónoma no ha aprobado escala específica.

• Para calcular la Cuota Íntegra debemos calcular previamente las Bases Liquidables (General y del Ahorro) y el Mínimo Personal y Familiar.

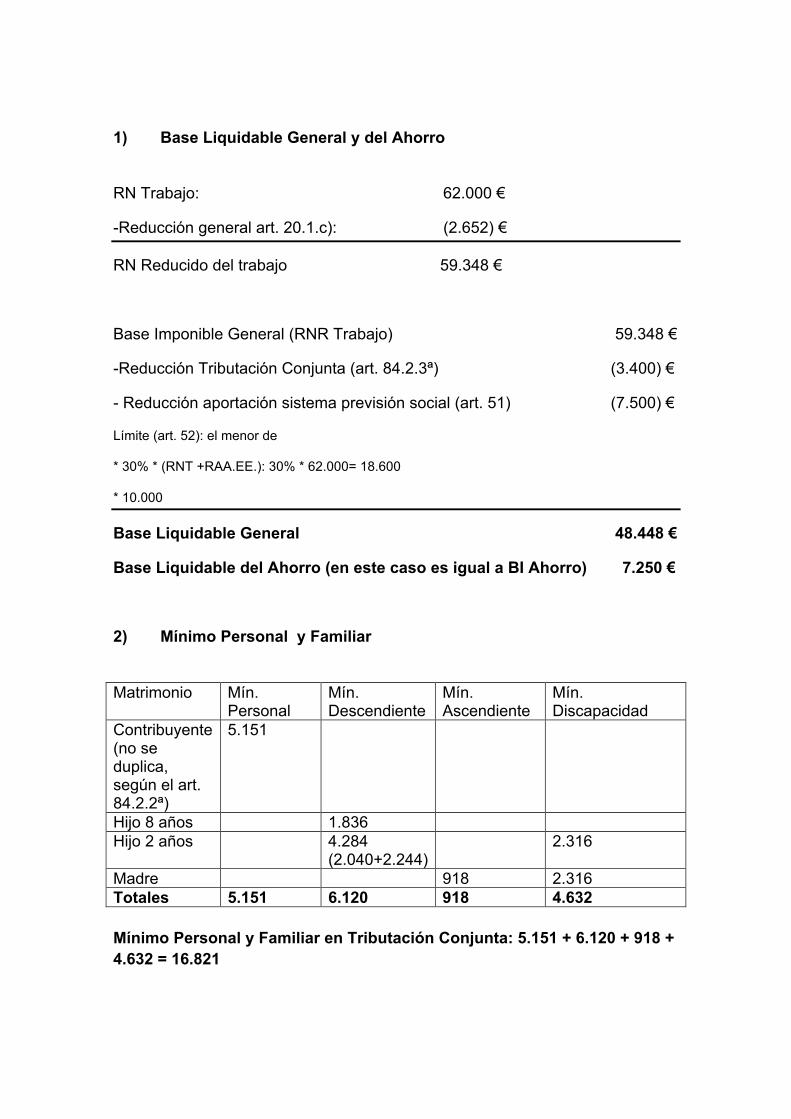

1) Base Liquidable General y del Ahorro

RN Trabajo: 62.000 €

-Reducción general art. 20.1.c): (2.652) €

RN Reducido del trabajo 59.348 €

Base Imponible General (RNR Trabajo) 59.348 €

-Reducción Tributación Conjunta (art. 84.2.3ª) (3.400) €

- Reducción aportación sistema previsión social (art. 51) (7.500) €

Límite (art. 52): el menor de

* 30% * (RNT +RAA.EE.): 30% * 62.000= 18.600

* 10.000

Base Liquidable General 48.448 €

Base Liquidable del Ahorro (en este caso es igual a BI Ahorro) 7.250 €

2) Mínimo Personal y Familiar

Matrimonio Mín. Personal

Mín. Descendiente

Mín. Ascendiente

Mín. Discapacidad

Contribuyente (no se duplica, según el art. 84.2.2ª)

5.151

Hijo 8 años 1.836 Hijo 2 años 4.284

(2.040+2.244) 2.316

Madre 918 2.316 Totales 5.151 6.120 918 4.632 Mínimo Personal y Familiar en Tributación Conjunta: 5.151 + 6.120 + 918 + 4.632 = 16.821

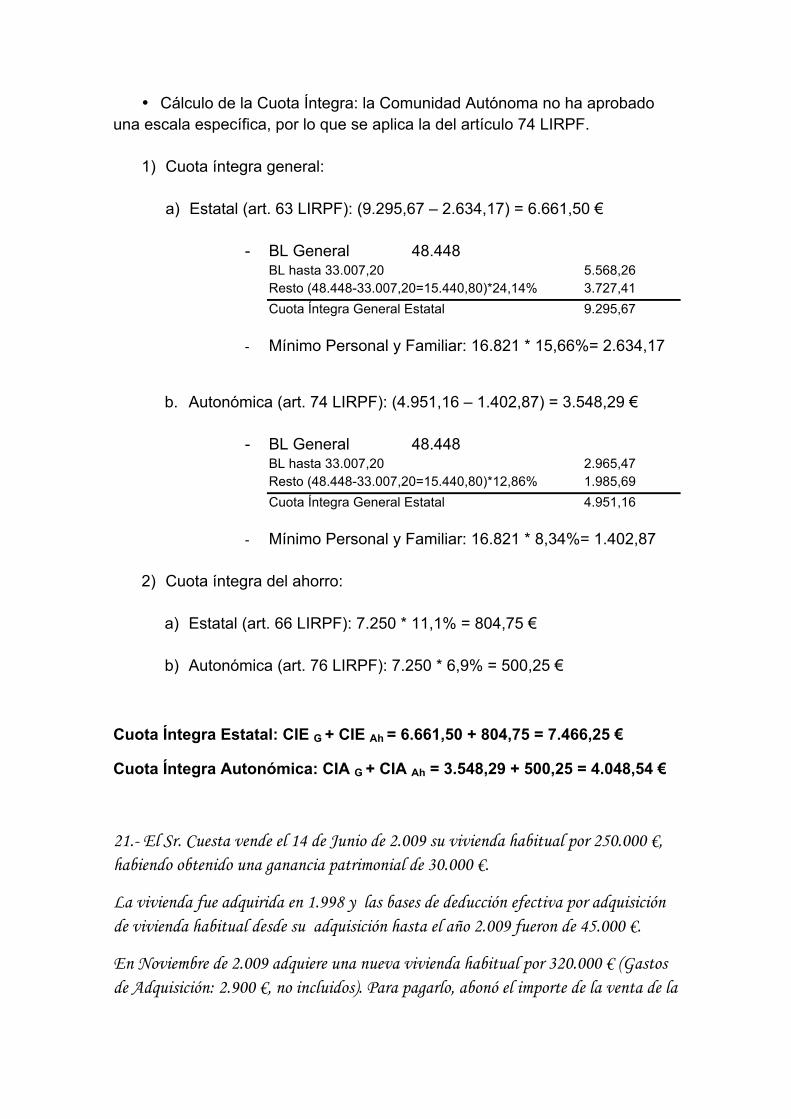

• Cálculo de la Cuota Íntegra: la Comunidad Autónoma no ha aprobado una escala específica, por lo que se aplica la del artículo 74 LIRPF.

1) Cuota íntegra general:

a) Estatal (art. 63 LIRPF): (9.295,67 – 2.634,17) = 6.661,50 €

- BL General 48.448

BL hasta 33.007,20 5.568,26 Resto (48.448-33.007,20=15.440,80)*24,14% 3.727,41 Cuota Íntegra General Estatal 9.295,67

- Mínimo Personal y Familiar: 16.821 * 15,66%= 2.634,17

b. Autonómica (art. 74 LIRPF): (4.951,16 – 1.402,87) = 3.548,29 €

- BL General 48.448 BL hasta 33.007,20 2.965,47 Resto (48.448-33.007,20=15.440,80)*12,86% 1.985,69 Cuota Íntegra General Estatal 4.951,16

- Mínimo Personal y Familiar: 16.821 * 8,34%= 1.402,87

2) Cuota íntegra del ahorro: a) Estatal (art. 66 LIRPF): 7.250 * 11,1% = 804,75 €

b) Autonómica (art. 76 LIRPF): 7.250 * 6,9% = 500,25 €

Cuota Íntegra Estatal: CIE G + CIE Ah = 6.661,50 + 804,75 = 7.466,25 €

Cuota Íntegra Autonómica: CIA G + CIA Ah = 3.548,29 + 500,25 = 4.048,54 €

21.- El Sr. Cuesta vende el 14 de Junio de 2.009 su vivienda habitual por 250.000 €, habiendo obtenido una ganancia patrimonial de 30.000 €.

La vivienda fue adquirida en 1.998 y las bases de deducción efectiva por adquisición de vivienda habitual desde su adquisición hasta el año 2.009 fueron de 45.000 €.

En Noviembre de 2.009 adquiere una nueva vivienda habitual por 320.000 € (Gastos de Adquisición: 2.900 €, no incluidos). Para pagarlo, abonó el importe de la venta de la

anterior vivienda y solicitó un préstamo hipotecario por 70.000 €. La amortización correspondiente al año 2.009 es de 2.000 € (intereses incluidos).

Determinar la deducción por adquisición de vivienda habitual en 2.009, suponiendo que el patrimonio del contribuyente ha aumentado en 5.460 € y que su Comunidad Autónoma no ha aprobado un tramo de deducción específico para este caso.

Según el artículo 68.1.2º LIRPF: “cuando se adquiera una vivienda habitual habiendo disfrutado de la deducción por adquisición de otras viviendas habituales anteriores, no se podrá practicar la deducción por la adquisición de la nueva en tanto las cantidades invertidas en la misma no superen las invertidas en las anteriores, en la medida en que hubiesen sido objeto de deducción”.

Es decir, la deducción sólo se realiza sobre el exceso de inversión.

Valor de Adquisición Nueva Vivienda (250.000 + 2.900) 252.900

-Préstamo Hipotecario (170.000)

+Amortización del Préstamo Hipotecario 2.000

Total invertido Adquisición Vivienda 84.900

-GP Exenta por reinversión (art. 38 LIRPF) (30.000)

-Deducciones en vivienda habitual anterior (45.000)

Inversión con derecho a Deducción (Base de Deducción) 9.900

La inversión con derecho a deducción será la menor de las siguientes cantidades:

• Diferencia (según art. 68.1.2º LIRPF) 9.900 • Incremento del Patrimonio (art. 70 LIRPF) 5.460 • Límite máximo absoluto (art. 68.1.1º LIRPF) 9.015

Base efectiva de deducción: 5.460 €

Porcentaje de deducción: 10,05% (estatal) + 4,95% (autonómico) = 15%

Deducción: 5.460 * 15% = 819 €

22.- La Sra. Rueda adquiere en Mayo de 2.009 su vivienda habitual. El precio de la misma (gastos y tributos de la adquisición incluidos) asciende a 185.200 €.

Financia su adquisición mediante un préstamo hipotecario, abonando en 2.009 por dicho préstamo 8.300 €.

En el momento de la adquisición efectúa obras de adecuación de la misma por razón de discapacidad de la madre de la Sra. Rueda, que convive con ella (cuenta con un certificado de la Administración competente, que califica dicha obra como necesaria). El importe de las obras es de 40.000 €, y para pagarlas ha obtenido un préstamo bancario. En 2.009 ha pagado en concepto de amortización de capital y de intereses de este préstamo 13.800 €.

a) Determinar la deducción por inversión en vivienda habitual durante el año 2.009, suponiendo que la Sra. Rueda no se ha deducido con anterioridad ninguna cantidad en concepto de vivienda habitual y que su patrimonio durante el año 2.009:

a) Se ha incrementado en 18.000 €. b) Se ha incrementado en 21.00 €.

A) Incremento patrimonial: 18.000 €

1) Deducción por adquisición de vivienda habitual (art. 68.1.1º LIRPF) Cantidad invertida (amortización + intereses) 8.300 € (Límite máximo: 9.015 €)

2) Deducción por obras de adecuación de la vivienda(art. 68.1.4º LIRPF)

Cantidad invertida (amortización + intereses) 12.020 € (Límite máximo: 12.020 €)

Existe un tercer límite, establecido en el artículo 70 LIRPF, que es el aumento patrimonial:

- Deducciones aplicadas: 8.300 + 12.020 = 20.320 € - Límite art. 70 LIRPF: 18.000 €

Deducción: 18.000 * 15% = 2.700 € (*) Se presume que la Comunidad Autónoma no ha aprobado un tramo de deducción específico.

B) Incremento Patrimonial: 21.000 €

- Deducciones aplicadas: 8.300 + 12.020 = 20.320 € - Límite art. 70 LIRPF: 21.000 €

Deducción: 20.320 * 15% = 3.040 €

23.- Determinar las diferentes opciones de tributación conjunta en los supuestos siguientes:

a) Matrimonio que convive con dos hijas, de 27 y 17 años, y un nieto de 1 año, hijo de la hija de 27 años.

b)Matrimonio con un hijo de 32 años incapacitado judicialmente, con patria potestad prorrogada.

c) Pareja de hecho que convive con un hijo común de 4 años.

d) Pareja de hecho que convive con un hijo menor de uno de él.

e) Matrimonio con 3 hijos: uno de él de 19 años, uno de ella de 14 años y uno común de 8 años.

a) Hay dos unidades familiares (UFA): - UFA1: Matrimonio + Hija 17 años (art. 82.1.1ª.a LIRPF).

Reducción: 3.400 € (art.84.2.3º LIRPF) - UFA2: Hija 27 + Nieto 1 año (art. 82.1.2ª LIRPF)

Reducción: 2.150 € (art. 84.2.4º LIRPF)

b) UFA: Matrimonio + Hijo 32 años (art. 82.1.1ª.b) LIRPF) Reducción: 3.400 € (art.84.2.3º LIRPF)

c) Opción A: - UFA1: Madre + Hijo Común (art. 82.1.2ª LIRPF).

Sin derecho a reducción de 2.150 € (art. 84.2.4º 2º parr.) - UFA2: Padre (individual)

Opción B:

- UFA1: Padre + Hijo Común (art. 82.1.2ª LIRPF). Sin derecho a reducción de 2.150 € (art. 84.2.4º 2º parr.)

- UFA2: Madre (individual)

d) Hay dos UFA:

- UFA1: Padre + Hijo Propio (art. 82.1.2ªLIRPF). Reducción de 2.150 € (art. 84.2.4ºLIRPF)

- UFA2: Madre (individual)

e) Hay dos UFA:

- UFA1: Matrimonio+ Hijo 14+ Hijo 8 (art. 82.1.1ª.a)LIRPF). Reducción de 3.400 € (art. 84.2.3º LIRPF)

- UFA2: Hijo 19 (individual)

24.- El Sr. Guijarro, soltero de 42 años y con una minusvalía del 33%, convive con sus 2 hijos, de 8 y 2 años (que no obtienen ningún tipo de rentas) y con su madre de 76 años con una minusvalía del 65% y que percibe una pensión de jubilación de 6.000 €.

Determinar el mínimo personal y familiar, así como la reducción especial por tributación conjunta de la unidad familiar.

UFA1: Sr. Guijarro + Hijo 8 + Hijo 2 (art. 82.1.2ª LIRPF). Reducción: 2.150 €

UFA2: Madre del Sr. Guijarro (individual). No forma parte de la unidad familiar, pero tiene derecho al mínimo por ascendiente del art. 59 LIRPF.

Mínimo Personal y Familiar del Sr. Guijarro:

Sr. Guijarro Mín. Personal

Mín. Descendiente

Mín. Ascendiente

Mín. Discapacidad

Contribuyente 5.151 2.316 Hijo 1 (Común)

1.836

Hijo 2 (Común)

4.284 (2.040+2.244)

Madre 2.040 (918 + 1.122)

7.038

Totales 5.151 6.120 2.040 9.354

Mínimo Personal y Familiar: 5.151 + 6.120 + 2.040 + 9.354 =22.665 €.

25.- Determinar si existe obligación de declarar en los siguientes casos:

a) El Sr. Madrid ha obtenido las siguientes rentas: - Rendimientos íntegros del trabajo: 22.000 € (procedentes de un

solo pagador que es sujeto retenedor) - GP sometidas a retención: 200 € - Rendimientos íntegros del capital mobiliario (sometidos a

retención): 800 € - Imputación de renta inmobiliaria: 450 € - Subvención adquisición vivienda protección oficial: 450 €

b) La Sra. Urrutia ha obtenido durante 2.009 las siguientes rentas:

- Rendimientos íntegros del trabajo: 21.000 €. Estas rentas proceden de dos pagadores: 19.500 € del primero (sujeto retenedor) y 1.500 € del segundo(no retenedor).

- Dividendos 1.600 € - Rendimientos de letras del Tesoro: 200 €

c) El Sr. Domínguez ha obtenido durante 2.009 las siguientes rentas:

- Rendimientos íntegros de actividades económicas:1.200 € - Rendimientos Capital Mobiliario sometidos a retención: 200 €

d) La Sra. De la Hoz obtiene exclusivamente las siguientes rentas en 2.009:

- una pensión de viudedad de la Seguridad Social por importe de 10.500 €.

- Es beneficiaria de un plan de pensiones, percibiendo anualmente 10.200 €

a) Artículo 96.2 LIRPF Art. 96.2.a): Rdto. Integro Trabajo = 22.000 → No obligación de declarar. Art. 96.2.b): (GP + RCM) sometidos a retención: 200 + 800 = 1.000 < 1.600 → No obligación de declarar. Art. 96.2.c): Rtas. Imputadas + RCM no sujetos a Retención + Subvenciones VPO = 450 + 450 = 900 <1.000 → No obligación declarar.

No existe obligación de declarar ya que en ninguno de los casos se superan los límites establecidos.

b) Art. 96.3.a).1º: Rdto. Integro Trabajo: 21.000 €. Proceden de dos pagadores, pero el segundo no supera los 1.500 €, por lo que el límite para no tener obligación de declara es de 22.000 € → No obligación de declarar.

Art. 96.2.b): RCM sometidos a retención (dividendos): 1.600 – 1500 (renta exenta, art. 7.y) LIRPF)= 100 € < 1.600 € → No obligación de declarar.

Art. 96.2.c): Rtas. Imputadas + RCM no sujetos a Retención + Subvenciones VPO = 200 <1.000 → No obligación declarar. No existe obligación de declarar ya que en ninguno de los casos se superan los límites establecidos.

c) Rdto. AA.EE.: se trata de una renta no excluida de la obligación de declarar y supera el límite del art. 96.2. último párrafo → Obligación de declarar

Art. 96.2.b): RCM sometidos a retención: 200 < 1.600 € → No obligación de declarar.

Tiene obligación de declarar por superar el límite en el rendimiento de las actividades económicas.

d) Art. 96.2.3.a).2º LIRPF: Rdto. Trabajo (Prestación art. 17.2.a) LIRPF): 10.500 + 10.200 = 20.700 < 22.000 → No tiene obligación de presentar la declaración.