03...populismo y preferencias políticas extremas en tiempos revueltos: un análisis empírico...

TRANSCRIPT

ENTORNO ECONÓMICO-FINANCIERO

Mercados FinancierosLa desincronización de la política monetaria emergente

econoMÍa internacionalPopulismo y preferencias políticas extremas en tiempos revueltos: un análisis empírico

Unión eUropeaLa política monetaria del BCE y las primas de riesgo soberanas

econoMÍa espaÑolaEl proceso de desendeudamiento de los hogares, avanzando a diferentes velocidades

DOSSIER: INVERSIÓN EN INFRAESTRUCTURAS

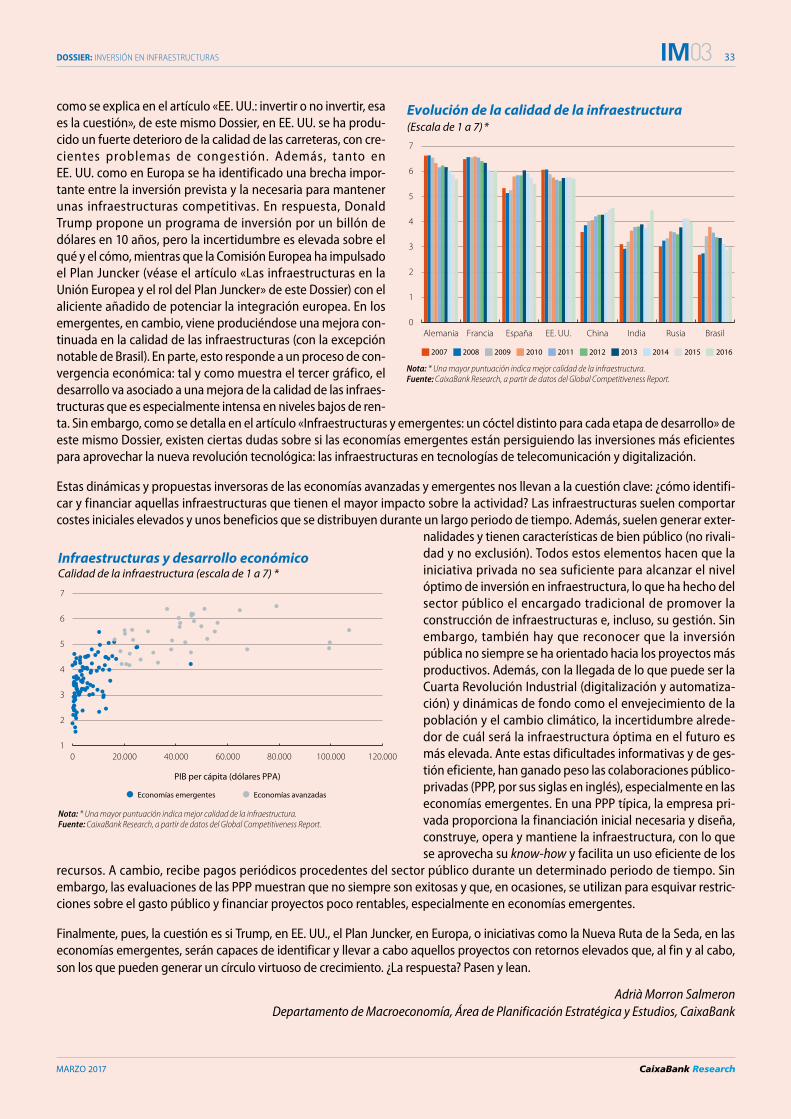

Infraestructuras, punto de encuentro

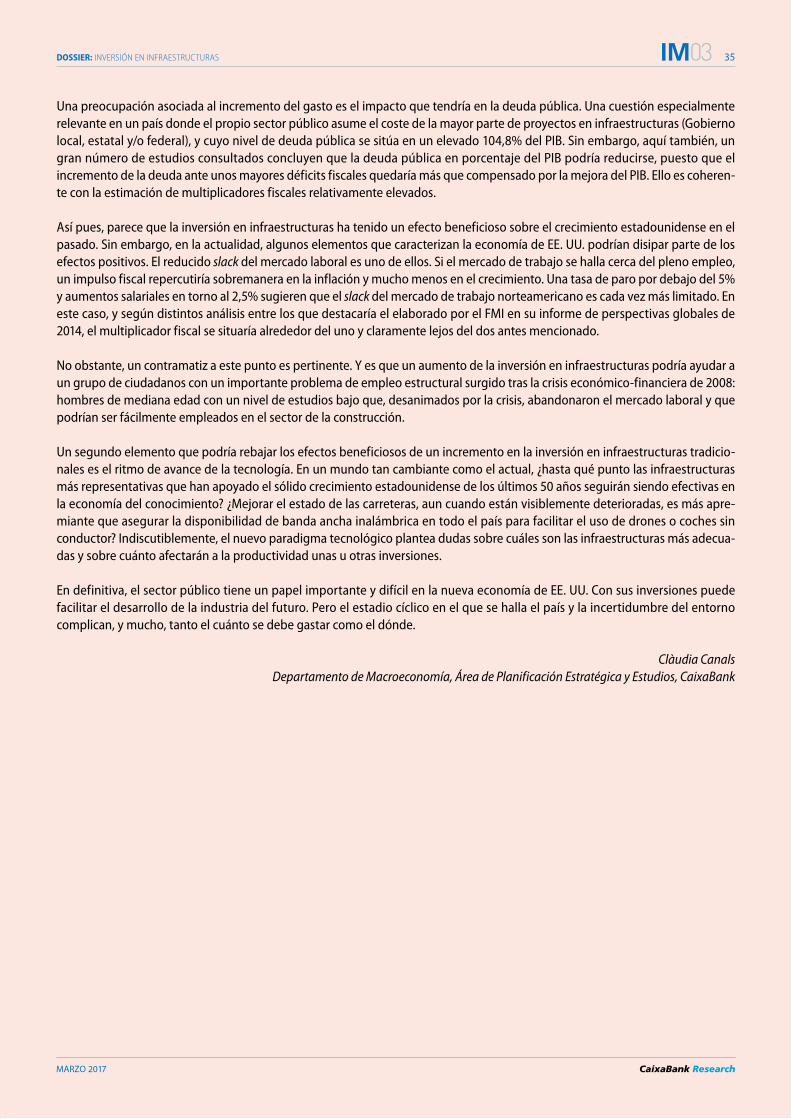

EE. UU.: invertir o no invertir, esa es la cuestión

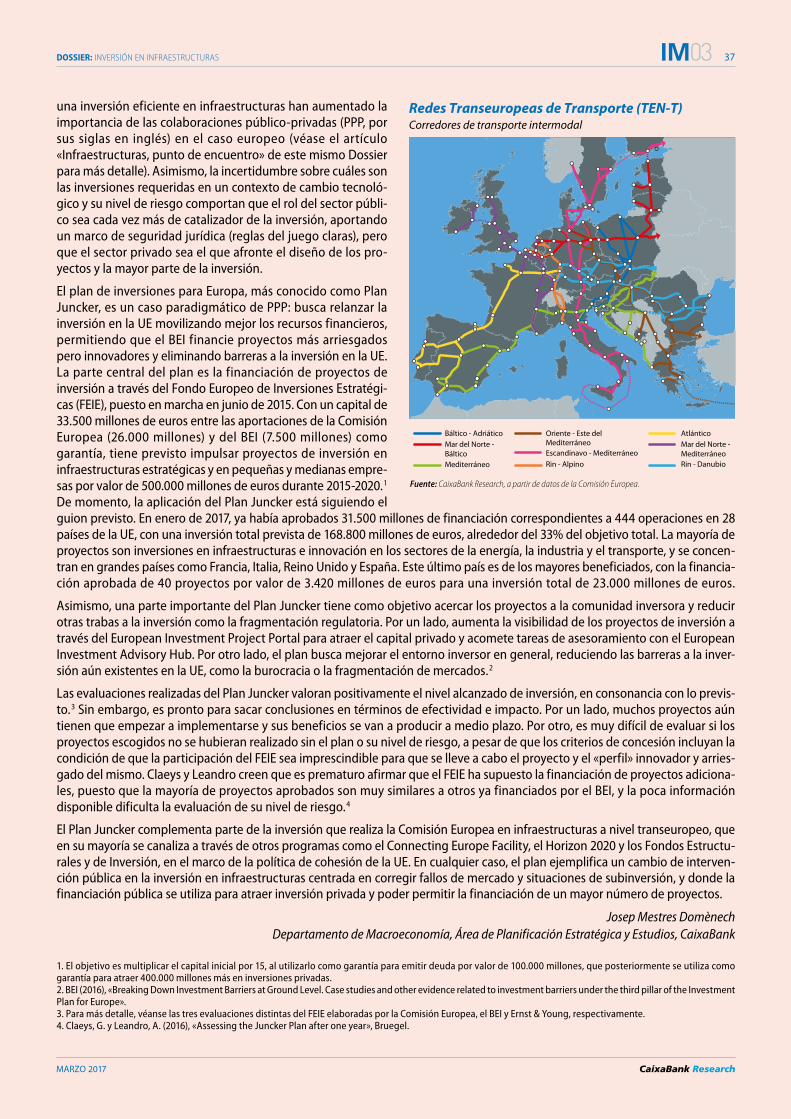

Las infraestructuras en la Unión Europea y el rol del Plan Juncker

Infraestructuras y emergentes: un cóctel distinto para cada etapa de desarrollo

Informe mensualnúMero 410 | MarZo 2017

03

MarZo 2017

ÍNDICE

1 EDITORIAL

3 RESUMEN EJECUTIVO

4 PREVISIONES

6 MERCADOS FINANCIEROS

9 La desincronización de la política monetaria emergente

10 Cautela, la bolsa estadounidense se adentra en máximos históricos

12 ECONOMÍA INTERNACIONAL

15 Populismo y preferencias políticas extremas en tiempos revueltos: un análisis empírico

16 Argentina: los dilemas del ajuste macroeconómico

18 UNIÓN EUROPEA

21 La política monetaria del BCE y las primas de riesgo soberanas

22 Anatomía de la productividad en la eurozona

24 ECONOMÍA ESPAÑOLA

27 El proceso de desendeudamiento de los hogares, avanzando a diferentes velocidades

28 La diversificación sectorial de las exportaciones españolas

29 Stock de vivienda: la huella del pasado

32 DOSSIER: INVERSIÓN EN INFRAESTRUCTURAS

32 Infraestructuras, punto de encuentro Adrià Morron Salmeron

34 EE. UU.: invertir o no invertir, esa es la cuestión Clàudia Canals

36 Las infraestructuras en la Unión Europea y el rol del Plan Juncker Josep Mestres Domènech

38 Infraestructuras y emergentes: un cóctel distinto para cada etapa de desarrollo

Àlex Ruiz

Enric FernándezDirector Corporativo de Planificación Estratégica y Estudios

Oriol AspachsDirector de Macroeconomía

Avelino HernándezDirector de Mercados Financieros

Estel MartínDirectora de Estrategia Bancaria

INFORME MENSUALMarzo 2017

CaixaBank, S.A.Planificación Estratégica y Estudios

Av. Diagonal, 629, torre I, planta 608028 [email protected]

Fecha de cierre de esta edición: 28 de febrero de 2017

03

EDItORIAL

MarZo 2017

1 03

El próximo 25 de marzo, se cumplirán 60 años de la firma de los Tratados de Roma por parte de Alemania Federal, Francia, Italia y los países del Benelux. El más importante de estos tratados constituyó la Comunidad Económica Europea (CEE) para desarrollar un mercado común, una unión aduanera y políticas comunes con la premisa de que, a medida que aumentara la interdependencia económica entre los países, disminuirían las posibilidades de conflicto. La CEE ha ido evolucionando hasta la actual Unión Europea (UE) pero, en un contexto de creciente euroescepticismo, no está de más recordar que su objetivo principal se ha cumplido: la paz entre sus países miembros.

Hoy en día, sin embargo, la UE aspira a mucho más que un futuro pacífico. Aspira a contar con una economía inclusiva, solidaria, sostenible, competitiva y preparada para el futuro; a disponer de mecanismos que ayuden a hacer frente a las consecuencias de la crisis sobre el desempleo o los niveles de deuda pública; a facilitar la lucha contra el terrorismo; a garantizar un marco de libertades, tolerancia e igualdad ante la ley, y a tener una voz fuerte en un mundo cada vez más multipolar, en el que los países europeos ven diluido su peso individual ante el avance de los grandes países emergentes.

Aspira también, y no es menos importante, a ofrecer a los ciudadanos europeos un proyecto que ilusione. Se trata de un reto complejo ante la creciente desafección ciudadana por la política y sus instituciones. Tampoco ayuda la práctica habi-tual por parte de los gobiernos nacionales de echar la culpa de los problemas a Bruselas y no asumir como propias las de -cisiones adoptadas conjuntamente en el seno de la UE. En este contexto cabe enmarcar el brexit y el auge de los partidos euroescépticos, con la posibilidad de una victoria en Francia de Marine Le Pen, que califica a la UE de monstruo antidemo-crático y propugna la salida de Francia de la Unión y el abandono del euro.

No cabe duda de que la brecha entre estas aspiraciones y los instrumentos y recursos con los que cuenta la UE es enorme. Además, el contexto actual presenta desafíos mayúsculos: las dudas que suscita la globalización, la repercusión de las nue-vas tecnologías, el flujo de refugiados, la amenaza terrorista...

En este contexto, el Libro Blanco sobre el futuro de Europa que acaba de publicar la Comisión Europea, «Reflexiones y esce-narios para la Europa de los veintisiete en 2025», parece muy oportuno para fomentar un debate informado sobre qué Europa queremos. Un debate en el que, obviamente, se deben implicar el Parlamento europeo, los parlamentos y las auto-ridades nacionales y regionales, pero que, sobre todo, debe alcanzar a la sociedad civil.

La Comisión ha planteado, a modo ilustrativo, cinco escenarios para 2025 (no son exhaustivos ni mutuamente exclusivos):

1. Seguir igual, una opción que seguramente supondría dar una patada hacia delante hasta que las circunstancias –un conflicto suficientemente importante– obligara a la toma de decisiones.

2. Concentrarse en el mercado único. No parece una opción real para los países de la eurozona, que deben hacer más, y no menos, para garantizar la integridad de la moneda única.

3. Impulsar una UE a dos velocidades. En la práctica, ya estamos instalados en esta opción, con el euro o con Schengen, pero, ciertamente, se podría extender a otros ámbitos.

4. Hacer menos pero mejor, concentrándose, por ejemplo, en comercio, seguridad interior, migración, gestión de fronteras y defensa. De nuevo, no parece una opción para los países del euro.

5. Hacer mucho más conjuntamente, lo que requeriría avanzar hacia una unión política. Una opción para la que quizás la mayor parte de países todavía no está lista, pero que parece ineludible a largo plazo para los países del euro.

Como dice el propio Libro Blanco, al decidir qué camino tomar, hemos de recordar que a los europeos siempre nos ha ido mejor cuando hemos mantenido nuestra unión, firmeza y confianza en que podemos construir juntos nuestro futuro.

Enric FernándezEconomista jefe 28 de febrero de 2017

Sesenta años después de los tratados de Roma

2 CRONOLOGÍA Y AGENDA

MarZo 2017

03

CRONOLOGÍA

AGENDA

2 Afiliación a la Seguridad Social y paro registrado (febrero). Contabilidad nacional trimestral (4T). 8 Índice de producción industrial (enero). 9 Consejo de Gobierno del Banco Central Europeo.15 Comité de Mercado Abierto de la Fed.16 Encuesta trimestral de coste laboral (4T).17 Créditos, depósitos y tasa de morosidad (enero y 4T).21 Comercio exterior (enero).23 Consejo Europeo.30 Avance del IPC (marzo). Índice de sentimiento económico de la eurozona (marzo).31 Balanza de pagos (enero).

Posición de inversión internacional neta (4T). Ejecución presupuestaria del Estado (diciembre, enero

y febrero). Saldo de las Administraciones públicas (2016).

3 Tasa de ahorro de los hogares (4T). 4 Afiliación a la Seguridad Social y paro registrado (marzo). 7 Índice de producción industrial (febrero).17 Cuentas financieras (4T).18 Créditos, depósitos y tasa de morosidad (febrero).21 Comercio exterior (febrero).27 Ejecución presupuestaria del Estado (marzo). Encuesta de población activa (1T). Consejo de Gobierno del Banco Central Europeo. Índice de sentimiento económico de la eurozona (abril). Avance del IPC (abril).28 Balanza de pagos (febrero). Avance del PIB (1T). PIB de EE. UU. (1T).

MARZO 2017 ABRil 2017

AGOSTO 2016

4 El Banco de Inglaterra recorta el tipo oficial hasta el 0,25% y sorprende con más medidas expansivas de lo esperado.

SEpTiEMBRE 2016

21 El Banco de Japón reajusta los instrumentos de política monetaria ultraexpansiva con la finalidad de conseguir una curva de tipos con más pendiente.

OCTuBRE 2016

29 Mariano Rajoy es investido presidente del Gobierno español.

EnERO 2017

23 Donald Trump confirma la retirada de EE. UU. del Acuerdo Transpacífico de Cooperación Económica (TPP, por sus siglas en inglés).

nOViEMBRE 2016

8 Donald Trump es elegido presidente de EE. UU.30 Los productores de petróleo de la OPEP llegan a un acuerdo para recortar la producción diaria hasta los 32,5 millones de barriles.

DiCiEMBRE 2016

4 Italia celebra un referéndum en el que se rechazó la reforma de la Constitución. El primer ministro Matteo Renzi dimite y le susti-tuye Paolo Gentiloni.

8 El BCE extiende el QE hasta diciembre de 2017 y reduce la compra de bonos mensuales de 80.000 a 60.000 millones de euros a partir de abril.

14 La Reserva Federal de EE. UU. sube el tipo de interés de referencia en 25 p. b. hasta el intervalo 0,50%-0,75%.22 El banco italiano Monte dei Paschi di Siena fracasa en su intento de ampliación de capital de 5.000 millones de euros y el Gobierno

italiano crea un fondo de 20.000 millones de euros para fortalecer la banca.

3 RESUMEN EJECUtIvO

MarZo 2017

03

Como es obvio, tampoco existe relación alguna entre el futuro estímulo económico y el repunte de los precios que ahora se observa, algo más fuerte de lo esperado. En mar-zo, con la presentación del proyecto de presupuesto, la nueva política económica empezará realmente a tomar forma. Entonces, y solo entonces, se podrán empezar a reducir los enormes interrogantes que rodean a EE. UU.

la incertidumbre no cede en Europa, pero tampoco hace mella en el crecimiento. Europa encarna de forma clara la paradoja con la que abría este resumen ejecutivo: la expan-sión avanza y, si los riesgos políticos no se acaban materia-lizando, no sería de extrañar que el crecimiento en 2017 fuese mejor de lo previsto. Pero conviene no olvidar que este «y si» es una condición importante. Así lo dictaminan, al menos, los inversores en renta fija, que siguen exigiendo un plus de rentabilidad apreciable a los bonos soberanos que se perciben con riesgos idiosincráticos elevados, bien sea Francia, bien sean las economías periféricas. Pero, cier-tamente, mientras llega el momento de las citas electora-les decisivas, los indicadores más recientes apuntan a una moderada aceleración del crecimiento mientras que la inflación parece entrar definitivamente en la fase de nor-malización.

la economía española mantiene el pulso firme. El creci-miento real del 4T de 2016 (0,7% intertrimestral) reafirma el rumbo positivo de la economía. Como viene sucedien-do en los últimos trimestres, la demanda interna se erige como el principal puntal de la actividad. Un factor clave que sostiene el pulso interno español es el tono favorable del mercado laboral, una evolución que, a tenor de las buenas cifras de afiliación de la Seguridad Social, se man-tuvo en enero. Mayores novedades está deparando el frente de los precios. El IPC de enero alcanzó el 3,0% inter- anual, fruto del repunte del precio de la electricidad y del efecto de base del precio del petróleo, tasa en la que se mantuvo en febrero. La inflación subyacente, por su parte, también escaló posiciones, situándose en valores del 1,1% tras tres meses consecutivos en ascenso. El buen ritmo de crecimiento es un factor positivo para una economía como la española, que sigue manteniendo niveles de deuda ele-vados. En particular, la lenta disminución de la deuda pú -blica (ascendió en 2016 a un 99,3% del PIB, frente al 99,8% de 2015) es un recordatorio de la necesidad de mantener la consolidación fiscal. En ese sentido, en febrero, tanto el FMI como la Comisión Europea reiteraron que el esfuerzo de reducción del déficit fiscal tendría que ser más am -bicioso.

2017 ha comenzado con buen pie. Los datos macroeco-nómicos están siendo algo mejores de lo esperado y mues-tran la continuidad de la aceleración de la actividad que en muchas de las economías avanzadas y emergentes se vis-lumbró ya en el tramo final de 2016. Este inicio positivo, que es acorde con el escenario central de CaixaBank Research (recordemos: crecimiento del 3,4% en 2017, fren-te al 3,1% estimado de 2016), se ha visto realzado por la dinámica de los mercados financieros. En febrero, más allá de algunas intermitencias, los activos con riesgo (bolsas y bonos corporativos) continuaron su senda alcista, mientras que los tipos de interés libres de riesgo mostraron estabili-dad y el dólar y las materias primas, firmeza. En particular, destacó mediáticamente la bolsa estadounidense, que perforó al alza sus máximos históricos sin prácticamente tomarse un respiro. ¡Qué lejos queda el inicio de 2016, cuando ese mismo mercado de valores se colapsó!

Riesgos, ¿qué riesgos? Los inversores anticipan que el éxi-to del programa de la Administración Trump facilitará una clara reactivación del crecimiento estadounidense al tiem-po que los factores globales que propician el crecimiento seguirán ayudando a emergentes y avanzados. Pero, en cambio, parecen minusvalorar los riesgos que indudable-mente encierra implementar una expansión fiscal en situa-ción de pleno empleo, por no mencionar la incertidumbre que rodea a las propuestas de cambio del orden comercial internacional. Y esa será la clave del ejercicio: las cosas van bien en amplias partes del globo y, si los riesgos que se manejan (en especial, los difícilmente ponderables riesgos políticos) no se materializan, las cosas podrían ir incluso mejor de lo previsto. Pero mientras la incertidumbre no se disipa, algo menos de complacencia y algo más de cautela podrían ser aconsejables.

EE. uu. acelera, pero el combustible no proviene de la nue va Administración. El gigante norteamericano cambió de marcha en la segunda mitad de 2016 y todo apunta a que la velocidad económica se ha intensificado en el inicio de 2017, de manera que, a diferencia de lo sucedido en años anteriores, el 1T podría sorprender al alza. Esta inercia de crecimiento se alimenta de factores como la política mo netaria todavía expansiva, la robustez del mercado la -boral y la reactivación inmobiliaria, entre otros. Todos ellos son ajenos a los resultados esperados de la expansión fiscal de la Administración Trump ya que, aunque es verosímil que la combinación de la rebaja fiscal y la mayor inversión en infraestructuras acaben generando mayor crecimiento, su impacto se materializará dentro de varios trimestres.

Lo que bien empieza, ¿bien acaba?

4

MarZo 2017

03

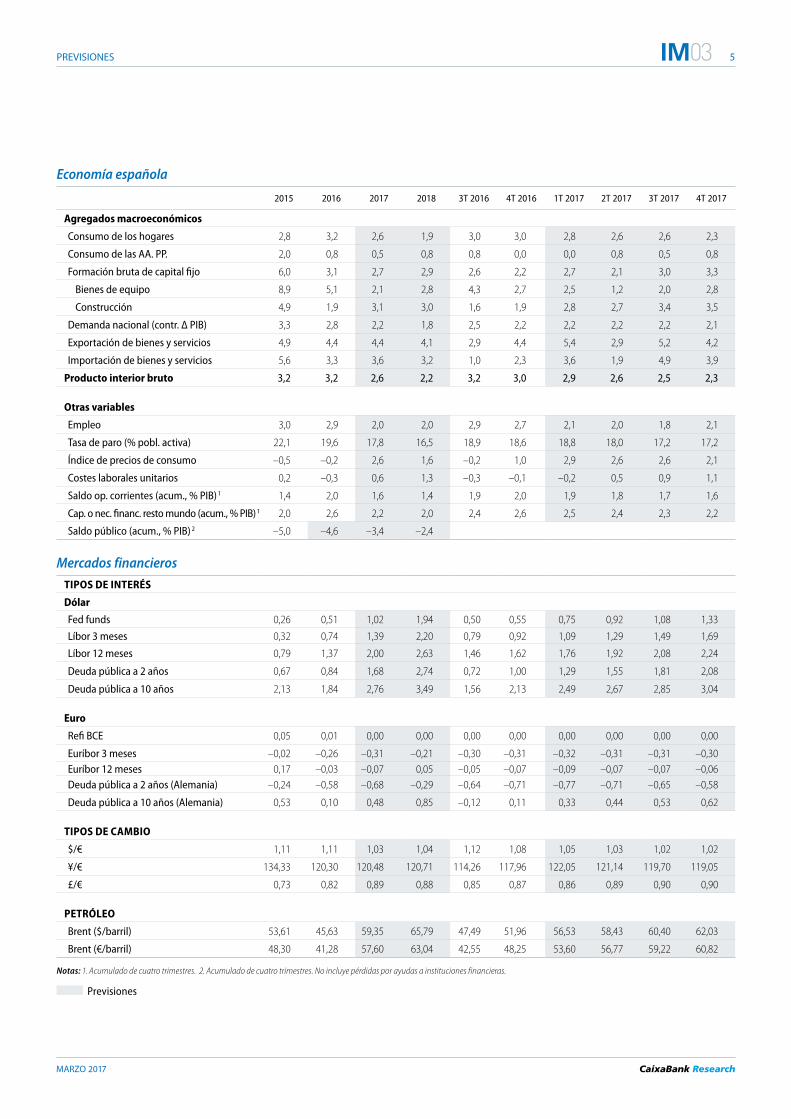

pREvISIONESPorcentaje de variación sobre el mismo periodo del año anterior, salvo indicación expresa

economía internacional

2015 2016 2017 2018 3T 2016 4T 2016 1T 2017 2T 2017 3T 2017 4T 2017

CRECIMIENtO DEL pIB

Mundial 3,2 3,1 3,4 3,6 3,1 3,2 3,4 3,4 3,4 3,5

Países desarrollados 2,1 1,6 2,0 2,0 1,7 1,8 1,9 2,0 1,9 1,9

Estados Unidos 2,6 1,6 2,3 2,4 1,7 1,9 2,2 2,5 2,2 2,3

Eurozona 1,9 1,7 1,7 1,7 1,8 1,7 1,6 1,7 1,7 1,7

Alemania 1,5 1,8 1,6 1,6 1,7 1,8 1,5 1,5 1,8 1,7

Francia 1,2 1,1 1,3 1,4 1,0 1,2 0,9 1,4 1,5 1,4

Italia 0,6 1,0 0,8 0,8 1,1 1,1 0,8 0,9 0,7 0,7

Portugal 1,6 1,4 1,5 1,4 1,7 2,0 1,9 1,9 1,2 0,8

España 3,2 3,2 2,6 2,2 3,2 3,0 2,9 2,6 2,5 2,3

Japón 1,3 1,0 1,1 0,8 1,1 1,6 1,3 1,2 1,0 1,0

Reino Unido 2,2 1,8 1,6 1,4 2,0 2,0 2,2 1,8 1,5 1,0

Países emergentes 4,1 4,2 4,5 4,8 4,1 4,2 4,4 4,5 4,5 4,6

China 6,9 6,7 6,4 5,9 6,7 6,8 6,6 6,5 6,3 6,2

India 1 7,8 7,1 7,5 7,7 7,4 7,0 7,1 7,1 7,4 7,7

Indonesia 4,9 5,0 5,1 5,6 5,0 4,9 5,0 5,0 5,2 5,2

Brasil –3,8 –3,4 0,9 2,1 –2,9 –1,8 –0,6 0,4 1,5 2,1

México 2,6 2,3 1,8 2,3 2,1 2,4 1,5 1,5 2,0 2,1

Chile 2,3 1,7 2,0 2,5 1,6 1,5 1,8 1,9 2,1 2,3

Rusia –3,7 –0,6 1,3 1,6 –0,4 –0,4 1,0 1,3 1,4 1,5

Turquía 6,0 2,0 2,4 3,0 –1,8 0,7 1,5 2,5 2,7 2,8

Polonia 3,9 2,9 3,3 3,1 2,3 3,1 3,4 3,4 3,4 3,1

Sudáfrica 1,2 0,5 1,3 1,9 0,8 1,0 1,1 1,2 1,3 1,4

INFLACIóN

Mundial 2,8 2,8 3,5 3,3 2,7 2,9 3,4 3,4 3,4 3,6

Países desarrollados 0,3 0,7 2,1 1,9 0,6 1,1 2,0 2,0 2,2 2,0

Estados Unidos 0,1 1,3 2,7 2,4 1,1 1,8 2,7 2,7 2,8 2,7

Eurozona 0,0 0,2 1,8 1,7 0,3 0,7 1,8 1,7 1,9 1,6

Alemania 0,1 0,4 2,1 1,8 0,4 1,0 2,1 2,1 2,1 1,9

Francia 0,1 0,3 1,7 1,6 0,4 0,7 1,6 1,6 1,8 1,6

Italia 0,1 0,0 1,2 1,4 –0,1 0,2 1,2 1,2 1,3 1,2

Portugal 0,5 0,6 1,4 1,5 0,7 0,8 1,3 1,4 1,5 1,5

España –0,5 –0,2 2,6 1,6 –0,2 1,0 2,9 2,6 2,6 2,1

Japón 0,8 –0,1 0,7 0,9 –0,5 0,3 0,7 0,6 1,1 0,6

Reino Unido 0,0 0,7 2,6 2,5 0,7 1,2 2,0 2,5 2,9 2,8

Países emergentes 4,7 4,4 4,5 4,5 4,3 4,1 4,5 4,5 4,3 4,8

China 1,4 2,0 2,2 2,2 1,7 2,2 2,4 2,3 1,7 2,2

India 4,9 4,9 5,2 5,4 5,2 3,7 4,2 4,2 4,8 7,5

Indonesia 6,4 3,5 4,1 5,0 3,0 3,3 4,0 4,9 3,9 3,8

Brasil 9,0 8,8 6,3 5,3 8,7 7,1 6,5 6,3 6,3 6,1

México 2,7 2,8 4,5 3,4 2,8 3,2 4,8 4,6 4,5 4,2

Chile 4,3 4,0 3,2 3,3 3,8 3,3 3,0 3,1 3,2 3,3

Rusia 15,5 7,1 5,1 5,2 6,8 5,7 5,3 5,1 5,0 5,0

Turquía 7,7 7,8 7,9 6,8 8,0 7,6 8,2 8,3 7,6 7,3

Polonia –0,9 –0,7 1,4 2,0 –0,8 0,2 0,7 1,5 1,5 1,8

Sudáfrica 4,6 6,3 5,7 6,0 6,0 6,6 5,9 5,3 5,5 6,1

Nota: 1. Datos anuales representan año fiscal.

Previsiones

5 preVisiones

MarZo 2017

03

economía española

2015 2016 2017 2018 3T 2016 4T 2016 1T 2017 2T 2017 3T 2017 4T 2017

Agregados macroeconómicos

Consumo de los hogares 2,8 3,2 2,6 1,9 3,0 3,0 2,8 2,6 2,6 2,3

Consumo de las AA. PP. 2,0 0,8 0,5 0,8 0,8 0,0 0,0 0,8 0,5 0,8

Formación bruta de capital fijo 6,0 3,1 2,7 2,9 2,6 2,2 2,7 2,1 3,0 3,3

Bienes de equipo 8,9 5,1 2,1 2,8 4,3 2,7 2,5 1,2 2,0 2,8

Construcción 4,9 1,9 3,1 3,0 1,6 1,9 2,8 2,7 3,4 3,5

Demanda nacional (contr. Δ PIB) 3,3 2,8 2,2 1,8 2,5 2,2 2,2 2,2 2,2 2,1

Exportación de bienes y servicios 4,9 4,4 4,4 4,1 2,9 4,4 5,4 2,9 5,2 4,2

Importación de bienes y servicios 5,6 3,3 3,6 3,2 1,0 2,3 3,6 1,9 4,9 3,9

producto interior bruto 3,2 3,2 2,6 2,2 3,2 3,0 2,9 2,6 2,5 2,3

Otras variables

Empleo 3,0 2,9 2,0 2,0 2,9 2,7 2,1 2,0 1,8 2,1

Tasa de paro (% pobl. activa) 22,1 19,6 17,8 16,5 18,9 18,6 18,8 18,0 17,2 17,2

Índice de precios de consumo –0,5 –0,2 2,6 1,6 –0,2 1,0 2,9 2,6 2,6 2,1

Costes laborales unitarios 0,2 –0,3 0,6 1,3 –0,3 –0,1 –0,2 0,5 0,9 1,1

Saldo op. corrientes (acum., % PIB) 1 1,4 2,0 1,6 1,4 1,9 2,0 1,9 1,8 1,7 1,6

Cap. o nec. financ. resto mundo (acum., % PIB)1 2,0 2,6 2,2 2,0 2,4 2,6 2,5 2,4 2,3 2,2

Saldo público (acum., % PIB) 2 –5,0 –4,6 –3,4 –2,4

Mercados financieros

tIpOS DE INtERéS

Dólar

Fed funds 0,26 0,51 1,02 1,94 0,50 0,55 0,75 0,92 1,08 1,33

Líbor 3 meses 0,32 0,74 1,39 2,20 0,79 0,92 1,09 1,29 1,49 1,69

Líbor 12 meses 0,79 1,37 2,00 2,63 1,46 1,62 1,76 1,92 2,08 2,24

Deuda pública a 2 años 0,67 0,84 1,68 2,74 0,72 1,00 1,29 1,55 1,81 2,08

Deuda pública a 10 años 2,13 1,84 2,76 3,49 1,56 2,13 2,49 2,67 2,85 3,04

Euro

Refi BCE 0,05 0,01 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Euríbor 3 meses –0,02 –0,26 –0,31 –0,21 –0,30 –0,31 –0,32 –0,31 –0,31 –0,30Euríbor 12 meses 0,17 –0,03 –0,07 0,05 –0,05 –0,07 –0,09 –0,07 –0,07 –0,06Deuda pública a 2 años (Alemania) –0,24 –0,58 –0,68 –0,29 –0,64 –0,71 –0,77 –0,71 –0,65 –0,58

Deuda pública a 10 años (Alemania) 0,53 0,10 0,48 0,85 –0,12 0,11 0,33 0,44 0,53 0,62

tIpOS DE CAMBIO

$/€ 1,11 1,11 1,03 1,04 1,12 1,08 1,05 1,03 1,02 1,02

¥/€ 134,33 120,30 120,48 120,71 114,26 117,96 122,05 121,14 119,70 119,05

£/€ 0,73 0,82 0,89 0,88 0,85 0,87 0,86 0,89 0,90 0,90

pEtRóLEO

Brent ($/barril) 53,61 45,63 59,35 65,79 47,49 51,96 56,53 58,43 60,40 62,03

Brent (€/barril) 48,30 41,28 57,60 63,04 42,55 48,25 53,60 56,77 59,22 60,82

Notas: 1. Acumulado de cuatro trimestres. 2. Acumulado de cuatro trimestres. No incluye pérdidas por ayudas a instituciones financieras.

Previsiones

6 MERCADOS FINANCIEROS

MarZo 2017

03

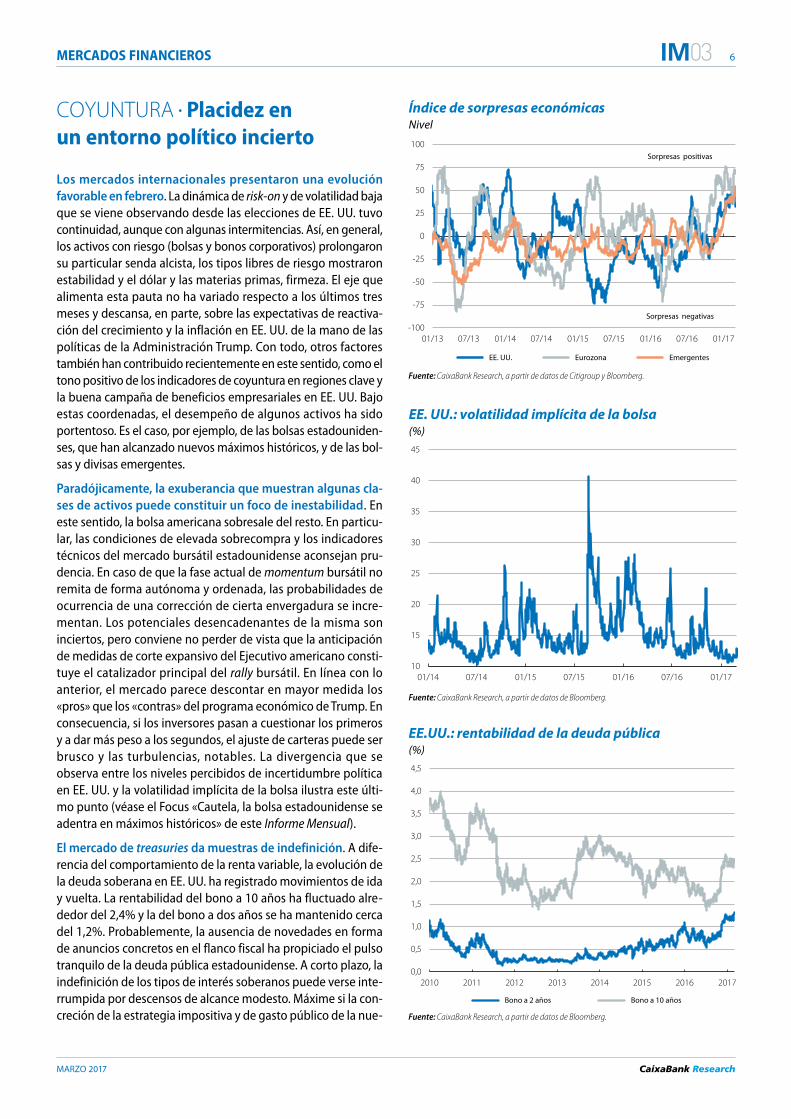

COYUNTURA • placidez en un entorno político incierto

los mercados internacionales presentaron una evolución favorable en febrero. La dinámica de risk-on y de volatilidad baja que se viene observando desde las elecciones de EE. UU. tuvo continuidad, aunque con algunas intermitencias. Así, en general, los activos con riesgo (bolsas y bonos corporativos) prolongaron su particular senda alcista, los tipos libres de riesgo mostraron estabilidad y el dólar y las materias primas, firmeza. El eje que alimenta esta pauta no ha variado respecto a los últimos tres meses y descansa, en parte, sobre las expectativas de reactiva-ción del crecimiento y la inflación en EE. UU. de la mano de las políticas de la Administración Trump. Con todo, otros factores también han contribuido recientemente en este sentido, como el tono positivo de los indicadores de coyuntura en regiones clave y la buena campaña de beneficios empresariales en EE. UU. Bajo estas coordenadas, el desempeño de algunos activos ha sido portentoso. Es el caso, por ejemplo, de las bolsas estadouniden-ses, que han alcanzado nuevos máximos históricos, y de las bol-sas y divisas emergentes.

paradójicamente, la exuberancia que muestran algunas cla-ses de activos puede constituir un foco de inestabilidad. En este sentido, la bolsa americana sobresale del resto. En particu-lar, las condiciones de elevada sobrecompra y los indicadores técnicos del mercado bursátil estadounidense aconsejan pru-dencia. En caso de que la fase actual de momentum bursátil no remita de forma autónoma y ordenada, las probabilidades de ocurrencia de una corrección de cierta envergadura se incre-mentan. Los potenciales desencadenantes de la misma son inciertos, pero conviene no perder de vista que la anticipación de medidas de corte expansivo del Ejecutivo americano consti-tuye el catalizador principal del rally bursátil. En línea con lo anterior, el mercado parece descontar en mayor medida los «pros» que los «contras» del programa económico de Trump. En consecuencia, si los inversores pasan a cuestionar los primeros y a dar más peso a los segundos, el ajuste de carteras puede ser brusco y las turbulencias, notables. La divergencia que se observa entre los niveles percibidos de incertidumbre política en EE. UU. y la volatilidad implícita de la bolsa ilustra este últi-mo punto (véase el Focus «Cautela, la bolsa estadounidense se adentra en máximos históricos» de este Informe Mensual).

El mercado de treasuries da muestras de indefinición. A dife-rencia del comportamiento de la renta variable, la evolución de la deuda soberana en EE. UU. ha registrado movimientos de ida y vuelta. La rentabilidad del bono a 10 años ha fluctuado alre-dedor del 2,4% y la del bono a dos años se ha mantenido cerca del 1,2%. Probablemente, la ausencia de novedades en forma de anuncios concretos en el flanco fiscal ha propiciado el pulso tranquilo de la deuda pública estadounidense. A corto plazo, la indefinición de los tipos de interés soberanos puede verse inte-rrumpida por descensos de alcance modesto. Máxime si la con-creción de la estrategia impositiva y de gasto público de la nue-

-100

-75

-50

-25

0

25

50

75

100

01/13 07/13 01/14 07/14 01/15 07/15 01/16 07/16 01/17

Índice de sorpresas económicas Nivel

EE. UU. Eurozona Emergentes

Sorpresas positivas

Sorpresas negativas

Fuente: CaixaBank Research, a partir de datos de Citigroup y Bloomberg.

10

15

20

25

30

35

40

45

01/14 07/14 01/15 07/15 01/16 07/16 01/17

EE. UU.: volatilidad implícita de la bolsa (%)

Fuente: CaixaBank Research, a partir de datos de Bloomberg.

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

2010 2011 2012 2013 2014 2015 2016 2017

EE.UU.: rentabilidad de la deuda pública (%)

Bono a 2 años Bono a 10 años

Fuente: CaixaBank Research, a partir de datos de Bloomberg.

7 Mercados Financieros

MarZo 2017

03

va Administración estadounidense se demora. Otro factor que puede acentuar el repliegue de las yields es el posicionamiento inversor sobre los bonos soberanos a largo plazo. En concreto, las posiciones bajistas (que contemplan que las rentabilidades de los bonos aumenten) sobre estos activos por parte de inver-sores especulativos han alcanzado cotas muy elevadas. En cual-quier caso, el escenario que proyectamos a medio plazo para los tipos de interés sigue siendo alcista. La firmeza de los datos de actividad, el vigor del mercado laboral y la intensificación de las presiones inflacionistas avalan esta visión.

la Reserva Federal (Fed) reitera su disposición de seguir avanzando en la normalización de los tipos oficiales. Aunque la autoridad monetaria no se reunió en febrero, los mensajes recientes de los miembros del Comité Federal de Mercado Abierto (FOMC, por sus siglas en inglés) han resaltado la conve-niencia de no posponer las subidas de tipos. La propia presiden-ta de la entidad, J. Yallen, realizó un firme alegato en este senti-do. La evolución reciente y prevista del cuadro macroeconómico sugiere que la Fed no se desviará de sus planes de efectuar tres subidas del tipo de referencia (fed funds) este año. Además, la placidez reinante en el entorno financiero global y la mejora de la confianza inversora son condiciones propicias para que la Fed implemente su estrategia. De hecho, destacados miembros del FOMC hicieron hincapié en el tramo final de febrero en efectuar la siguiente subida de tipos «razonablemente pronto». Ello ha llevado a los agentes del mercado de bonos a avanzar la fecha prevista de la misma de mayo a marzo (con una probabilidad superior al 50%). En paralelo, la probabilidad que el mercado otorga a que el banco central lleve a cabo tres o más subidas del tipo oficial en 2017 ha repuntado desde el 30% al 45%.

En la eurozona, el BCE mantiene su política de estímulos pero los inversores comienzan a preguntarse por cuánto tiempo. Al igual que sucediera con la Fed, tampoco hubo reu-nión del Consejo de Gobierno (CG) del BCE en febrero, pero las declaraciones de los miembros del CG han estado en conso-nancia con los mensajes que comunicó Draghi en enero, aun-que con matices. Esto es, se constata la necesidad de mantener el programa de compra de activos en tiempo y forma para afianzar la recuperación de la inflación subyacente, todavía lan-guideciente. Sin embargo, las sorpresas al alza en los registros de inflación y actividad han enardecido aquellas posturas más críticas con la prolongación de las medidas no convencionales. Por el momento, las expectativas de los tipos monetarios no indican un excesivo nerviosismo inversor para que se adelante la finalización del QE. Pero, previsiblemente, el debate en torno a esta cuestión adquirirá mayor entidad en los próximos meses.

la incertidumbre política marca el paso de la deuda sobera-na europea. En pocos meses, los riesgos predominantes en la eurozona han pasado de ser de naturaleza macroeconómica (o financiera) a política. En efecto, la incertidumbre política per-manece en cotas muy elevadas debido a los múltiples frentes existentes. Las elecciones en los Países Bajos y Francia y la com-pleja negociación que entraña el brexit son los focos destaca-dos, aunque no los únicos. En particular, los inversores se han

0

10

20

30

40

50

60

70

80

07/16 08/16 09/16 10/16 11/16 12/16 01/17 02/17

EE. UU.: probabilidad de subidas del tipo oficial * (%)

Fed funds superior a 0,75% en junio Fed funds superior a 0,75% en marzo Fed funds superior a 1,50% en diciembre

Nota: * Probabilidades calculadas a partir de los futuros del fed funds. Fuente: CaixaBank Research, a partir de datos de Bloomberg.

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

3,0

2011 2012 2013 2014 2015 2016 2017

Eurozona: expectativas de inflación * (%)

2 años 5 años 10 años

Nota: * Swaps de inflación. Fuente: CaixaBank Research, a partir de datos de Bloomberg.

Objetivo de inflación del BCE

0

100

200

300

400

0

50

100

150

200

250

01/15 05/15 09/15 01/16 05/16 09/16 01/17

Eurozona: primas de riesgo de la deuda pública a 10 años (p. b.)

Italia (esc. izda.) España (esc. izda.) Francia (esc. izda.) Portugal (esc. dcha.)

Fuente: CaixaBank Research, a partir de datos de Bloomberg.

(p. b.)

8 Mercados Financieros

MarZo 2017

03

mostrado preocupados por una eventual sorpresa en las elec-ciones presidenciales francesas. Ello se ha traducido en el repliegue de las rentabilidades del bund alemán y en la flexión al alza de las primas de riesgo periféricas, además del repunte de la prima de riesgo de la deuda francesa. Esta última se sitúa alrededor de los 75 p. b. que, si bien no es motivo de alarma, son cotas que no se alcanzaban desde el año 2012.

la renta variable toma impulso, pero la disparidad geográfica y sectorial persiste. A los factores ya señalados como ejes del momentum bursátil, cabe mencionar la recuperación de los beneficios corporativos y el redoblado apetito por el riesgo (search for yield). La dinámica alcista ha sido particularmente acu-sada en EE. UU., donde los cuatro grandes índices (S&P 500, Dow Jones, Nasdaq y Russell) han alcanzado nuevos máximos históri-cos. En relación con las cuentas empresariales, el crecimiento de los beneficios en EE. UU. ha sido razonablemente satisfactorio (5% interanual) tras los sinsabores de trimestres anteriores. Des-taca el avance de los beneficios del sector tecnológico y financie-ro (alrededor del 10% en ambos casos). La disparidad sectorial de los retornos bursátiles también ha sido acusada, con los sectores tecnológico, financiero y de construcción a la cabeza. Por otro lado, el desempeño de la renta variable de la eurozona ha vuelto a quedar rezagado respecto al de EE. UU. (2,1% frente al 5,5% en lo que va de año), pauta que ha devenido habitual en los últimos años. Sin embargo, los beneficios en la región dan señales claras de recuperación y, a falta de reportar algo menos de la mitad de las compañías, estos han crecido un 12% interanual en el 4T 2016. Este último elemento, junto a la mejora de las perspectivas económicas de la eurozona, contrasta con el pobre comporta-miento relativo de la mayoría de bolsas europeas. Ello deja entre-ver los efectos de la elevada incertidumbre política en Europa sobre el apetito inversor hacia las bolsas del Viejo Continente.

los activos del área emergente capean con nota el complejo panorama político del bloque avanzado. Como se apuntaba al inicio de este artículo, las bolsas y divisas emergentes han mos-trado ganancias sólidas. El conglomerado bursátil emergente registra un avance del 5% en febrero. Por su parte, el índice J. P. Morgan de divisas emergentes se ha apreciado un 2,5% durante el mes de febrero y ya ha recuperado la totalidad del retroceso que siguió a las elecciones en EE. UU. El mercado de renta fija no ha quedado al margen de esta pauta y las primas de riesgo sobe-ranas y corporativas han descendido. Los buenos datos de acti-vidad emergentes, la progresiva reconducción de desequilibrios (internos y externos) y unas métricas de valoración atractivas (en agregado) son los factores que sostienen esta tendencia cons-tructiva. La consolidación del precio del petróleo por encima de los 55 dólares por barril también ha contribuido a mejorar la per-cepción del riesgo emergente. Con todo, los riesgos siguen sien-do elevados. Entre ellos, destacan las consecuencias que puede tener sobre la evolución del apetito inversor el aumento de los tipos de interés por parte de la Fed, especialmente si acaba sien-do más rápido de lo que descuenta el mercado. El contrapunto a la bonanza del área emergente lo siguen encarnando México y Turquía, eslabones de debilidad por causas idiosincráticas.

70

75

80

85

90

95

100

105

110

115

120

125

130

135

01/16 03/16 05/16 07/16 09/16 11/16 01/17

Divisas emergentes frente al dólar Índice (100 = enero 2016)

Brasil India Turquía Sudáfrica México Rusia

Apreciación divisas emergentes

Fuente: CaixaBank Research, a partir de datos de Bloomberg.

65

70

75

80

85

90

95

100

105

110

115

120

125

130

2014 2015 2016 2017

Principales bolsas internacionales Índice (100 = enero 2014)

EE. UU. Europa Japón

España Francia Emergentes

Fuente: CaixaBank Research, a partir de datos de Bloomberg.

0,90

1,00

1,10

1,20

1,30

1,40

75

80

85

90

95

100

105 2012 2013 2014 2015 2016 2017

Tipo de cambio del dólar Índice

Frente a una cesta de divisas (esc. izda. invertida) Frente al euro (esc. dcha.)

(Dólares por euro)

Apreciación del dólar

Fuente: CaixaBank Research, a partir de datos de Bloomberg.

9 Mercados Financieros

MarZo 2017

03

Desde la crisis financiera de 2008, los bancos centrales de los países desarrollados han monopolizado los debates en el ámbito de la política monetaria mientras que las accio-nes de sus homólogos en los países emergentes se han quedado en segundo plano. En este artículo, volvemos a poner el foco en la política monetaria emergente.

A lo largo de la última década, la evolución de la política monetaria en las economías emergentes, medida como el promedio de los tipos de referencia de los bancos centra-les de 20 países en desarrollo, se ha caracterizado por cua-tro fases principales. Un primer periodo, de octubre de 2008 hasta la mitad de 2010, durante el cual la política monetaria emergente fue marcada por una pauta acomo-daticia significativa y generalizada ante el impacto de la crisis financiera y la relativa debilidad de la inflación. Una segunda fase, entre la segunda mitad de 2010 y finales de 2011, en la que las fuertes presiones inflacionistas, con una inflación que rozó el 7% para el conjunto de economías emergentes, forzaron a la mayoría de los bancos centrales emergentes a imponer un cambio radical hacia políticas más restrictivas. No obstante, esta fase restrictiva no tardó en revertirse con la disipación de las presiones inflacionis-tas entre 2012 y 2013. Finalmente, desde mediados de 2013, se ha observado un ligero sesgo restrictivo.

Sin embargo, esta tendencia de relativa estabilidad que se observa a nivel global desde 2013 esconde divergencias muy notables dentro del bloque emergente. Así, si hacemos una valoración por regiones, las políticas monetarias de los principales bloques emergentes evolucionaron en conso-nancia desde el estallido de la crisis financiera hasta el 2013. Pero, a partir del 2013, se ha observado una clara desincroni-zación de las políticas emergentes con un sesgo restrictivo en América Latina y un sesgo más acomodaticio en Europa del Este, mientras que la política monetaria en Asia ha tenido una inclinación restrictiva hasta finales de 2014 para adop-tar, después, una dinámica más expansiva (véase el gráfico).

Una de las principales explicaciones que se hallan detrás de esta divergencia es la disipación del shock global que su puso la crisis financiera del 2008. En este sentido, la coin-cidencia de esta desincronización con el taper tantrum en mayo de 2013, que puede ser considerado como una pri-mera señal de la atenuación de las consecuencias de la crisis financiera para el ciclo económico mundial, es bas-tante ilustrativa.

Esta desincronización es consecuencia, principalmente, de dos factores. Primero, es el reflejo de la divergencia de polí-tica monetaria entre los dos grandes bancos centrales del bloque desarrollado y de su impacto en las distintas zonas de influencia. Así, el sesgo restrictivo de la Fed, con el anuncio del taper tantrum en 2013, ha ejercido presiones al

FOCUS • La desincronización de la política monetaria emergente

0

2

4

6

8

10

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Índice de política monetaria emergente * (%)

Global América Latina Asia Europa del Este **

Notas: * Promedio simple de los tipos de referencia de 20 bancos centrales emergentes (Brasil, Chile, China, Colombia, Corea del Sur, Filipinas, Hungría, India, Indonesia, Israel, Malasia, México, Perú, Polonia, República Checa, Rumanía, Rusia, Sudáfrica, Tailandia y Turquía). ** No incluye a Rusia. Fuente: CaixaBank Research, a partir de datos de Bloomberg.

alza sobre los tipos de referencia de los bancos centrales de América Latina. En cambio, el mantenimiento de una polí-tica muy acomodaticia por parte del BCE ha presionado a la baja los tipos de referencia en Europa del Este. Pero, más allá de las distintas influencias externas, un segundo factor que explica esta desincronización es la divergencia de las condiciones cíclicas de cada país. En particular, la evolución de la inflación en las diferentes regiones justifica esta divergencia de política monetaria dentro del bloque emer-gente. Así, desde 2013, la inflación contenida en los países asiáticos y en Europa del Este (con la excepción de Rusia) ha otorgado un margen de maniobra para la implementación de una política monetaria más acomodaticia en estas regiones. Al contrario, la reaparición de presiones inflacio-nistas en América Latina a partir de 2014 ha justificado el mantenimiento de una política restrictiva mientras que la reciente evolución hacia un leve sesgo acomodaticio res-ponde a la moderación de la inflación en la región. En tér-minos reales, por tanto, los tipos de interés han seguido siendo bastante similares entre las distintas regiones.

De cara al futuro, el mantenimiento de la divergencia entre la política de la Fed y la del BCE seguirá favoreciendo cierta desincronización de la política monetaria emergen-te. No obstante, la sincronía de los tipos reales en los últi-mos años apunta a que el factor que debería dominar es el cambio en las dinámicas de inflación, que tenderá a redu-cirse en los países de América Latina y a acelerarse en los países asiáticos y, sobre todo, en los de Europa del Este. Ello debería permitir que la política monetaria emergente vuelva a convergir en los próximos años.

10 Mercados Financieros

MarZo 2017

03

Desde 2009, el índice S&P 500 viene desplegando una de las fases alcistas más largas de su historia, y ya exhibe valoraciones considerablemente elevadas. La ratio entre el precio y los beneficios de los últimos 12 meses se en -cuentra en 23, mientras que el promedio histórico es de 15,6, y el índice CAPE se encuentra alrededor de 29, tam-bién claramente por encima del promedio histórico de 16,7.1 Este nivel solo ha sido superado en dos ocasiones: durante las burbujas de 1929 y de 1999-2001. Ello está generando un intenso debate sobre el recorrido que le queda al ciclo alcista actual y la posibilidad de una correc-ción bajista brusca.

Entre los distintos factores que están impulsando al alza las cotizaciones bursátiles en los últimos meses, destacan la buena campaña de resultados empresariales, la recupera-ción de las operaciones de fusiones y adquisiciones, el gra-dual retorno de los inversores minoristas a la bolsa y algu-nas de las promesas del presidente Trump. Respecto al primer factor, sirva de referencia que la proporción de empresas que publicaron beneficios superiores a lo espera-do por los analistas en el 4T 2016 ha alcanzado el 73%. Des-taca la buena campaña de resultados de las empresas del sector tecnológico, de la salud y del sector financiero. Como consecuencia, los analistas están revisando al alza las previsiones de beneficios para los próximos ejercicios. Ade-más, este cambio en las perspectivas de los inversores tam-bién se está apoyando en la confianza que transmite la Fed sobre la evolución futura de la economía estadounidense.

En cuanto al potencial impacto de la agenda económica de la Administración Trump, aunque algunas medidas pue den tener un efecto muy positivo sobre la bolsa, lo cierto es que otras lo pueden contrarrestar ampliamente. Por un lado, la política fiscal (reducción del impuesto de sociedades, aumento del gasto en infraestructuras...) y regulatoria (desregulación de algunos sectores clave, como energía o servicios financieros) puede favorecer las cotizaciones bursátiles a corto y medio plazo. Sin embar-go, por el otro lado, un aumento del proteccionismo o de los controles migratorios podría penalizar notablemente a las empresas norteamericanas. Asimismo, la bolsa tam-bién podría verse perjudicada por un impulso fiscal que acabe generando un aumento de las presiones inflacionis-tas superior al esperado y que podría conllevar un impor-tante repunte de los tipos de interés a largo plazo.

Calibrar el impacto de la agenda económica de la Admi-nistración Trump sobre la bolsa no solo es difícil por el sig-no contrapuesto de algunas de las medidas, sino sobre todo porque de momento la mayoría de ellas todavía no se ha concretado. Como muestra el gráfico adjunto, la incertidumbre en materia de política económica se man-tiene elevada. En este contexto, llama la atención el nivel

históricamente bajo en el que se mantiene la volatilidad de la bolsa norteamericana, tanto la registrada en los últi-mos meses como la esperada. Una de las referencias más utilizadas para capturar dicha volatilidad es el índice VIX, que actualmente se sitúa en torno a 11,3 frente a un pro-medio histórico de 19,6.

Históricamente, el índice VIX y el índice de incertidumbre de política económica han fluctuado de forma muy simi-lar. Esta vez, sin embargo, parece que los inversores en bolsa norteamericana han tomado partido y anticipan que el programa de la Administración Trump finalmente será favorable para sus intereses. No obstante, no será fácil impulsar de manera significativa una economía cerca del pleno empleo. Además, puede que se estén minusva-lorando los riesgos asociados a los otros aspectos contro-vertidos de la agenda de Trump. Mientras la incertidum-bre no se disipe, la cautela es aconsejable, ya que los elevados niveles de valoración pueden ser muy vulnera-bles ante eventuales contratiempos.

FOCUS • Cautela, la bolsa estadounidense se adentra en máximos históricos

0

10

20

30

40

50

60

70

80

90

100

EE. UU.: sorpresas positivas en los beneficios empresariales en el 4T 2016 (% de empresas que han publicado un bene�cio por acción superior a lo esperado por los analistas)

Fuente: CaixaBank Research, a partir de datos de Bloomberg.

0

10

20

30

40

50

40

60

80

100

120

140

160

180

200

220

2000 2002 2004 2006 2008 2010 2012 2014 2016

EE. UU.: índice VIX e índice de incertidumbre de política económica * Nivel Nivel

Índice de incertidumbre de política económica (esc. izda.)

Índice VIX (esc. dcha.)

Nota: * Media móvil de seis meses. Índice de incertidumbre de política económica de Baker, Bloom y Davis. Fuente: CaixaBank Research, a partir de datos de Bloomberg. .

1 El índice CAPE es la ratio entre el precio y los beneficios promedio de los últimos 10 años.

11 Mercados Financieros

MarZo 2017

03

Tipos de interés (%)

28-feb 31-ene Variación mensual (p. b.)

Variación acum. en 2017 (p. b.)

Variación interanual (p. b.)

Eurozona

Refi BCE 0,00 0,00 0 0,0 –5,0

Euríbor 3 meses –0,33 –0,33 0 –1,1 –12,5

Euríbor 12 meses –0,11 –0,10 –1 –2,8 –8,6

Deuda pública a 1 año (Alemania) –0,88 –0,66 –22 –7,9 –39,6

Deuda pública a 2 años (Alemania) –0,90 –0,70 –20 –13,4 –32,9

Deuda pública a 10 años (Alemania) 0,21 0,44 –23 0,2 10,3

Deuda pública a 10 años (España) 1,66 1,60 6 27,6 13,0

Diferencial de deuda pública a 10 años (p. b.)1 145 116 29 27,0 2,4

EE. UU.

Fed funds (límite superior) 0,75 0,75 0 0,0 25,0

Líbor 3 meses 1,05 1,03 2 5,2 41,7

Líbor 12 meses 1,74 1,71 3 5,4 56,1

Deuda pública a 1 año 0,82 0,76 6 0,9 22,3

Deuda pública a 2 años 1,26 1,20 6 7,2 48,6

Deuda pública a 10 años 2,39 2,45 –6 –5,4 65,5

Spreads de deuda corporativa (p. b.)

28-feb 31-ene Variación mensual (p. b.)

Variación acum. en 2017 (p. b.)

Variación interanual (p. b.)

Itraxx Corporativo 73 73 0 0,9 –27,3

Itraxx Financiero Sénior 92 91 1 –1,7 –16,6

Itraxx Financiero Subordinado 211 212 0 –10,1 –26,1

Tipos de cambio

28-feb 31-ene Variación mensual (%)

Variación acum. en 2017 (%)

Variación interanual (%)

$/€ 1,058 1,080 –2,1 0,6 –2,7

¥/€ 119,270 121,800 –2,1 –3,0 –2,7

£/€ 0,854 0,858 –0,5 0,1 9,3

¥/$ 112,770 112,800 0,0 –3,6 0,1

Materias primas

28-feb 31-ene Variación mensual (%)

Variación acum. en 2017 (%)

Variación interanual (%)

Índice CRB de materias primas 432,6 432,5 0,0 2,3 12,8

Brent ($/barril) 55,6 54,7 1,6 0,3 54,6

Oro ($/onza) 1.248,3 1.210,7 3,1 8,3 0,8

renta variable

28-feb 31-ene Variación mensual (%)

Variación acum. en 2017 (%)

Variación interanual (%)

S&P 500 (EE. UU.) 2.363,6 2.278,9 3,7 5,6 22,3

Eurostoxx 50 (eurozona) 3.319,6 3.230,7 2,8 0,9 12,7

Ibex 35 (España) 9.555,5 9.315,2 2,6 2,2 12,9

Nikkei 225 (Japón) 19.119,0 19.041,3 0,4 0,4 19,3

MSCI emergentes 936,4 909,2 3,0 8,6 26,5

Nasdaq (EE. UU.) 5.825,4 5.614,8 3,8 8,2 27,8

Nota: 1. Diferencial entre la rentabilidad del bono español y el bono alemán a 10 años.

PRINCIPALES INDICADORES

12 ECONOMÍA INTERNACIONAL

MARZO 2017

03

COYUNTURA • En 2017 se acelerará el crecimiento mundial

Se afianza el escenario de aceleración del crecimiento a nivel global. En el tramo inicial del año, los indicadores de actividad a nivel global han arrojado datos positivos. Así, los datos ma cro económicos fueron algo mejores de lo esperado, tanto en las economías avanzadas como en las emergentes. Esta inercia positiva avala el escenario de referencia de CaixaBank Research para 2017, año para el cual se espera un avance del PIB mundial del 3,4% (a comparar con el crecimiento del 3,1% estimado para 2016). Estas previsiones favorables se sustentan en un en torno monetario que seguirá siendo muy acomodaticio, la paulatina recuperación del precio del petróleo y la consolidación de la recuperación emergente que ya se atisbaba en las postrimerías de 2016.

De todas formas, el aumento de la inflación y los factores po lí ticos son elementos a tener en cuenta en el balance de riesgos. A pesar de estas perspectivas razonablemente satisfactorias, los riesgos a nivel mundial continúan siendo elevados. En particular, los datos de inflación en el inicio de 2017 han sido más elevados de lo esperado en las economías avanzadas, lo que justifica un leve aumento de la inflación mundial prevista en 2017. Un repunte de las tensiones inflacionistas que se prolongase de forma sostenida a lo largo de 2017 podría convertirse en un elemento de riesgo no menor al erosionar el poder de compra de los consumidores y alterar el escenario de política monetaria que se maneja. Por otra parte, el clima de incertidumbre política en el que se hallan inmersos algunos países avanzados podría enturbiar el escenario de referencia. En concreto, las primeras acciones de la Administración Trump res pecto a temas migratorios y relaciones diplomáticas han in crementado la incertidumbre en EE. UU. Con todo, man tenemos un escenario apoyado en una aplicación pragmática de la agenda Trump gracias al sistema americano de checks and balances y a la influencia moderadora de parte del Partido Republicano (en noviembre de 2018, hay elecciones al congreso y se renueva un tercio del senado, con lo que los republicanos no querrán verse perjudicados por las acciones de Trump). Europa, por su parte, se enfrenta a un calendario electoral muy cargado con los comicios en los Países Bajos, Francia, Alemania y, probablemente, Italia en el horizonte.

ESTADOS UNIDOS

A la espera de Trump, la economía continúa avanzando a buen ritmo. Donald Trump todavía no ha concretado su programa de gobierno en el ámbito económico. Marzo y abril serán meses clave a este respecto ya que se espera que Trump presente la propuesta de presupuesto a debatir en el Congreso americano, lo que permitirá dilucidar con más claridad el alcance de sus propuestas de rebaja fiscal y de mayor impulso al gasto en infraestructuras así como el grado de apoyo que suscita en las filas republicanas (si la propuesta es muy ambiciosa, una parte del partido republicano se podría oponer). Esta situación de impasse político no ha sido óbice para que prosiguiese la buena tónica de la economía estadounidense y se confirmase

46

48

50

52

54

56

58

60

01/13 01/14 01/15 01/16 01/17

EE. UU.: indicadores de actividad Nivel

ISM manufacturas ISM servicios

Fuente: CaixaBank Research, a partir de datos del ISM.

Expansión

Contracción

0

2

4

6

2013 2014 2015 2016 2017 2018

Inflación mundial Variación anual (%)

Mundial Emergentes Avanzados

Fuente: CaixaBank Research.

Previsión

0

2

4

6

8

2010 2011 2012 2013 2014 2015 2016 2017 2018

PIB mundial Variación anual (%)

Mundial Emergentes Avanzados

Fuente: CaixaBank Research.

Previsión

13 econoMÍa internacional

MarZo 2017

03

el punto de madurez cíclico en el que se encuentra. Así, por ejemplo, los indicadores de confianza empresarial (ISM) de manufacturas y servicios se mantuvieron en una confortable zona expansiva en enero, en los 56,0 puntos y 56,5 puntos, res-pectivamente (por encima del límite de los 50 puntos).

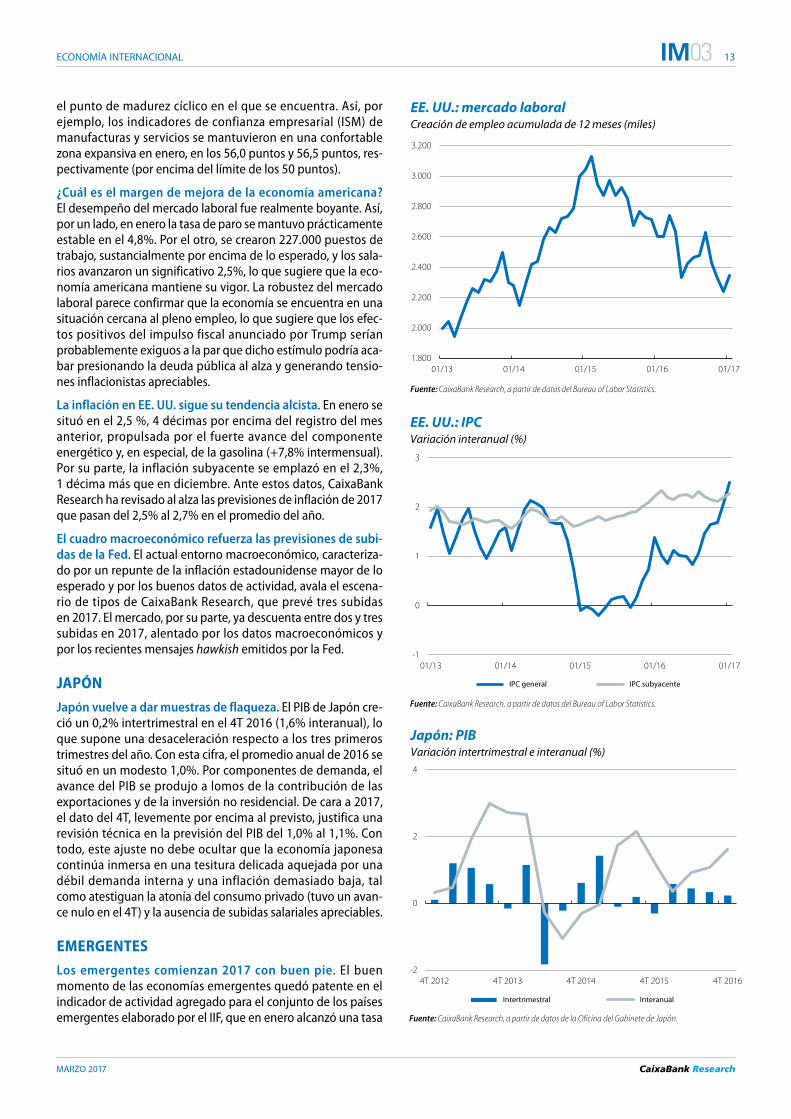

¿Cuál es el margen de mejora de la economía americana? El desempeño del mercado laboral fue realmente boyante. Así, por un lado, en enero la tasa de paro se mantuvo prácticamente estable en el 4,8%. Por el otro, se crearon 227.000 puestos de trabajo, sustancialmente por encima de lo esperado, y los sala-rios avanzaron un significativo 2,5%, lo que sugiere que la eco-nomía americana mantiene su vigor. La robustez del mercado laboral parece confirmar que la economía se encuentra en una situación cercana al pleno empleo, lo que sugiere que los efec-tos positivos del impulso fiscal anunciado por Trump serían probablemente exiguos a la par que dicho estímulo podría aca-bar presionando la deuda pública al alza y generando tensio-nes inflacionistas apreciables.

la inflación en EE. uu. sigue su tendencia alcista. En enero se situó en el 2,5 %, 4 décimas por encima del registro del mes anterior, propulsada por el fuerte avance del componente energético y, en especial, de la gasolina (+7,8% intermensual). Por su parte, la inflación subyacente se emplazó en el 2,3%, 1 décima más que en diciembre. Ante estos datos, CaixaBank Research ha revisado al alza las previsiones de inflación de 2017 que pasan del 2,5% al 2,7% en el promedio del año.

El cuadro macroeconómico refuerza las previsiones de subi-das de la Fed. El actual entorno macroeconómico, caracteriza-do por un repunte de la inflación estadounidense mayor de lo esperado y por los buenos datos de actividad, avala el escena-rio de tipos de CaixaBank Research, que prevé tres subidas en 2017. El mercado, por su parte, ya descuenta entre dos y tres subidas en 2017, alentado por los datos macroeconómicos y por los recientes mensajes hawkish emitidos por la Fed.

JApóN

Japón vuelve a dar muestras de flaqueza. El PIB de Japón cre-ció un 0,2% intertrimestral en el 4T 2016 (1,6% interanual), lo que supone una desaceleración respecto a los tres primeros trimestres del año. Con esta cifra, el promedio anual de 2016 se situó en un modesto 1,0%. Por componentes de demanda, el avance del PIB se produjo a lomos de la contribución de las exportaciones y de la inversión no residencial. De cara a 2017, el dato del 4T, levemente por encima al previsto, justifica una revisión técnica en la previsión del PIB del 1,0% al 1,1%. Con todo, este ajuste no debe ocultar que la economía japonesa continúa inmersa en una tesitura delicada aquejada por una débil demanda interna y una inflación demasiado baja, tal como atestiguan la atonía del consumo privado (tuvo un avan-ce nulo en el 4T) y la ausencia de subidas salariales apreciables.

EMERGENtES

los emergentes comienzan 2017 con buen pie. El buen momento de las economías emergentes quedó patente en el indicador de actividad agregado para el conjunto de los países emergentes elaborado por el IIF, que en enero alcanzó una tasa

-2

0

2

4

4T 2012 4T 2013 4T 2014 4T 2015 4T 2016

Japón: PIB Variación intertrimestral e interanual (%)

Intertrimestral Interanual

Fuente: CaixaBank Research, a partir de datos de la Oficina del Gabinete de Japón.

1.800

2.000

2.200

2.400

2.600

2.800

3.000

3.200

01/13 01/14 01/15 01/16 01/17

EE. UU.: mercado laboral Creación de empleo acumulada de 12 meses (miles)

Fuente: CaixaBank Research, a partir de datos del Bureau of Labor Statistics.

-1

0

1

2

3

01/13 01/14 01/15 01/16 01/17

EE. UU.: IPC Variación interanual (%)

IPC general IPC subyacente

Fuente: CaixaBank Research, a partir de datos del Bureau of Labor Statistics.

14 econoMÍa internacional

MarZo 2017

03

de crecimiento del 6,4% (intertrimestral anualizado), lo que supone un aumento de 1,1 p. p. respecto al mes de diciembre. No obstante, este indicador contrasta con la previsión de creci-miento del IIF para las economías emergentes en el primer tri-mestre de 2017, que es mucho menor (en concreto, la previsión de tasa de crecimiento intertrimestral anualizado para el 1T 2017 es del 3,8%). La razón de esta divergencia, entre otros fac-tores, se debe a que el indicador de actividad agregado en ene-ro todavía no capturaba riesgos a la baja como la ralentización puntual de la economía india en el 4T.

los flujos de capitales confirman la luna de miel emergente. En el tramo final de 2016, las economías emergentes habían sufrido abundantes salidas netas de capitales, que se acentua-ron tras la victoria de D. Trump en los comicios americanos de noviembre. Esta dinámica se rompió en enero, primer mes en el que, según las estimaciones del IIF, dichas economías anotaron notables entradas de capital extranjero (deuda y acciones) por valor de 12.300 millones de dólares. Concretamente, destaca-ron los flujos hacia Asia emergente (8.000 millones de dólares) y América Latina (3.200 millones de dólares).

China: sin novedad en el frente. Durante las festividades del Año Nuevo chino, la publicación de indicadores económi-cos se reduce y los pocos datos publicados no aclaran en demasía las perspectivas inmediatas. En este contexto un poco particular, descollaron los datos positivos del sector exterior, aunque se deben interpretar con cautela ya que los comerciantes chinos incrementaron sus exportaciones en enero de modo significativo antes del periodo vacacional, que se extendió des de finales de enero hasta el 11 de febrero. A pesar de la mejora de los indicadores de actividad en los últi-mos meses, mantenemos nuestro escenario de paulatina des-aceleración del PIB en 2017 y 2018, aunque con riesgos bajis-tas que derivan del complejo contexto financiero en el que se halla sumido el gigante asiático.

india mantiene su brillo prácticamente intacto mientras México intenta capear el temporal. La economía india sufrió una suave desaceleración en el 4T 2016 ya que su crecimiento fue del 7,0%, algo por debajo del 7,4% del tercer trimestre. Con todo, el dato ha sorprendido en positivo ya que el consenso de los analistas y el FMI esperaban un crecimiento notablemente inferior debido a los efectos negativos de la retirada de los bille-tes de mayor denominación, que el Gobierno de Modi anunció por sorpresa a principios de noviembre con el propósito de hacer aflorar buena parte de la economía sumergida. De este modo, la contracción de la oferta monetaria, producida por los retrasos y trabas para poder intercambiar estos billetes de for-ma eficiente, ha lastrado la actividad y el comercio mucho menos de lo esperado en una economía donde solamente el 40% de la población tiene acceso al sector bancario. En México, por su parte, la revisión del PIB del 4T arrojó finalmente un cre-cimiento intertrimestral del 0,7%, 1 décima más respecto a la primera estimación realizada a finales de enero. Este dato, infe-rior al 1,0% del 3T, refleja la desaceleración de la economía mexicana ante el shock de incertidumbre que rodea la política comercial de EE. UU. Con todo, se manejaban previsiones más negativas, lo que sugiere que la buena dinámica de la actividad de la que partía el país antes del shock está moderando, por el momento, sus efectos.

-15

-10

-5

0

5

10

15

01/13 01/14 01/15 01/16 01/17

China: comercio exterior de bienes * Variación interanual del acumulado de 12 meses (%)

Exportaciones Importaciones

Nota: * Datos nominales en dólares. Fuente: CaixaBank Research, a partir de datos de la Aduana china.

-40

-30

-20

-10

0

10

20

30

40

50

01/13 01/14 01/15 01/16 01/17

Entradas netas de capital hacia los emergentes * (Miles de millones de dólares)

Nota: * Flujos de cartera (deuda y acciones). Países incluidos: Brasil, Chile, China, India, Indonesia, México, Polonia, Rusia, Sudáfrica y Turquía. Fuente: CaixaBank Research, a partir de datos del IIF.

2

3

4

5

6

7

01/15 04/15 07/15 10/15 01/16 04/16 07/16 10/16 01/17

Emergentes: índice de crecimiento Variación intertrimestral anualizada (%)

Fuente: CaixaBank Research, a partir de datos del Institute of International Finance (EM Growth Tracker).

15 econoMÍa internacional

MarZo 2017

03

El populismo es un fenómeno político que está actualmente en boga y que cobrará aún más visibilidad en los próximos meses. Ello es así debido a los riesgos políticos que conllevarían, si se materializasen, las propuestas es grimidas por las formaciones populistas en la antesala de las inminentes citas electorales de los Países Bajos y Francia. Sin embargo, el populismo es un concepto difícil de definir y el debate para acotar su perímetro sigue abier-to. En Europa se ha asociado, a menudo, con aquellas opciones políticas que se sitúan en los extremos de la distribución ideológi-ca, hasta tal punto que el prestigioso think tank británico Chatham House ha acuñado el término «populismo-extremismo». Ello sugiere que si se entiende mejor el comportamiento y los factores relacionados con las opciones políticas extremas, se podrá arrojar algo más de luz sobre el auge de los populismos.

Con este objetivo, utilizamos la European Social Survey (ESS), una de las encuestas más completas para analizar las inclinaciones políticas de los ciudadanos europeos. Concretamente, dicha encuesta resulta útil para evaluar el ti rón de las propuestas políti-cas extremas, ya que pregunta a cada encuestado dónde se situa-ría en la línea izquierda-derecha que va del 0 al 10. La ESS se realiza en Europa cada dos años desde 2004 y en su más reciente oleada, en 2014, entrevistó a 40.185 ciudadanos de 21 países europeos.

Ante todo, cabe señalar que, en 2014, según los datos de la ESS, el 23,8% de la población europea se identificaba con posiciones políticas extremas, correspondientes a posiciones entre 0 y 2 para la extrema izquierda y entre 8 y 10 para la extrema derecha. De este porcentaje, el 13,0% se ubicaba en la extrema derecha y el 10,8%, en la extrema izquierda. Sorprendentemente, el porcenta-je se ha mostrado relativamente estable a lo largo del tiempo, y en 2004 ya alcanzaba un valor del 21,9%. Con todo, se produjo un leve pero llamativo avance tras la crisis financiera de 2008 porque la identificación con estos postulados políticos pasó del 21,1% en 2006 al 23,5% en 2008, la primera oleada realizada tras la crisis.

Entonces, si las preferencias por opciones políticas extremas se han mantenido relativamente estables, ¿por qué han eclosionado las formaciones populistas recientemente? Hay dos elementos que pueden ayudar a entender mejor esta aparente paradoja. Por un lado, muchos partidos populistas nacieron al calor de la crisis financiera, ya que captaron la pérdida de credibilidad de los par-tidos políticos tradicionales y decidieron entrar en la arena políti-ca para aprovechar el aumento del descontento social. Por el otro, los efectos adversos de la crisis económica y la pérdida de con-fianza en las principales instituciones habrían podido animar a los segmentos de votantes proclives a apoyar a formaciones populis-tas a acudir a las urnas a la vez que desalentarían a los votantes más centrados a apoyar de nuevo a los partidos tradicionales.1

Una cuestión muy candente del actual debate sobre el populismo pivota en torno a la importancia de los factores económicos, entre ellos la desigualdad, para explicar el avance de las opciones populistas. Para analizar esta cuestión, utilizamos de nuevo la ESS para ver qué características tienen los encuestados que apoyan a opciones políticas extremas. En particular, agrupamos las res-puestas que dan los encuestados a las distintas preguntas de la ESS en cuatro grupos. El primer grupo está formado por los facto-res económicos, entre ellos, la renta familiar, la preocupación por la desigualdad y el desempleo. El segundo grupo agrupa los fac-

tores socioculturales y demográficos como, por ejemplo, la importancia que dan los encuestados a los valores tradicionales, la actitud ante los inmigrantes, la edad o la educación. Los dos grupos restantes son indicadores de confianza en las institucio-nes y el nivel de felicidad de los encuestados, respectivamente. Cuando se calcula la contribución de cada grupo para explicar las preferencias por opciones políticas extremas,2 se obtiene que los factores económicos tienen un peso del 20%, un porcentaje nada desdeñable pero no preponderante y claramente inferior al peso del grupo de factores socioculturales y demográficos, con un 51%, y de los indicadores de confianza en las instituciones, con un 24%. En otras palabras, la célebre frase «es la economía, estúpido» mantie- ne una cierta vigencia... pero ya no es lo que era.

FOCUS • populismo y preferencias políticas extremas en tiempos revueltos: un análisis empírico

20

51

5

24

Factores que explican las preferencias por opciones políticas extremas Contribución de cada factor (% del total)

Factores económicos Factores socioculturales y demográficos

Niveles de felicidad y satisfacción Indicadores de confianza en las instituciones

Fuente: CaixaBank Research, a partir de datos de la European Social Survey de 2014.

0

5

10

15

20

25

30

2004 2006 2008 201420122010

Evolución de las preferencias por opciones políticas extremas en Europa * (% del total de encuestados)

Extrema derecha Extrema izquierda

Nota: * Las opciones políticas extremas corresponden, en la línea izquierda-derecha que va del 0 al 10, a las posiciones políticas entre 0 y 2 (extrema izquierda) y entre 8 y 10 (extrema derecha).Fuente: CaixaBank Research, a partir de datos de las distintas oleadas de la European Social Survey.

9,2

12,7

21,9

9,6

11,5

21,1

12,7

9,3

22,0

9,5

14,0

23,5

10,8

13,0

23,8

14,6

10,2

24,8

2. Formalmente se plantea el modelo de probabilidad lineal: Extri,2014 = β * FEi,2014+ γ * FSCi,2014 * + α * ICi,2014 + µ * NFi,2014 + Øpaís + εi . Donde Extri,2014 es una variable dummy igual a 1 si el individuo i tenía posiciones políticas extremas en 2014, FEi,2014 es el vector de factores económicos, FSCi,2014 el vector de factores socioculturales, ICi,2014 el vector de indicado-res de confianza y NFi,2014 el vector de niveles de felicidad. Por último, Øpaís son efectos fijos para cada país y εi es un término de error aleatorio.

1. Véase Guiso, L., Herrera, H., Morelli, M. y Sonno, T. (2017) «Demand and supply of populism», CEPR.

16 econoMÍa internacional

MarZo 2017

03

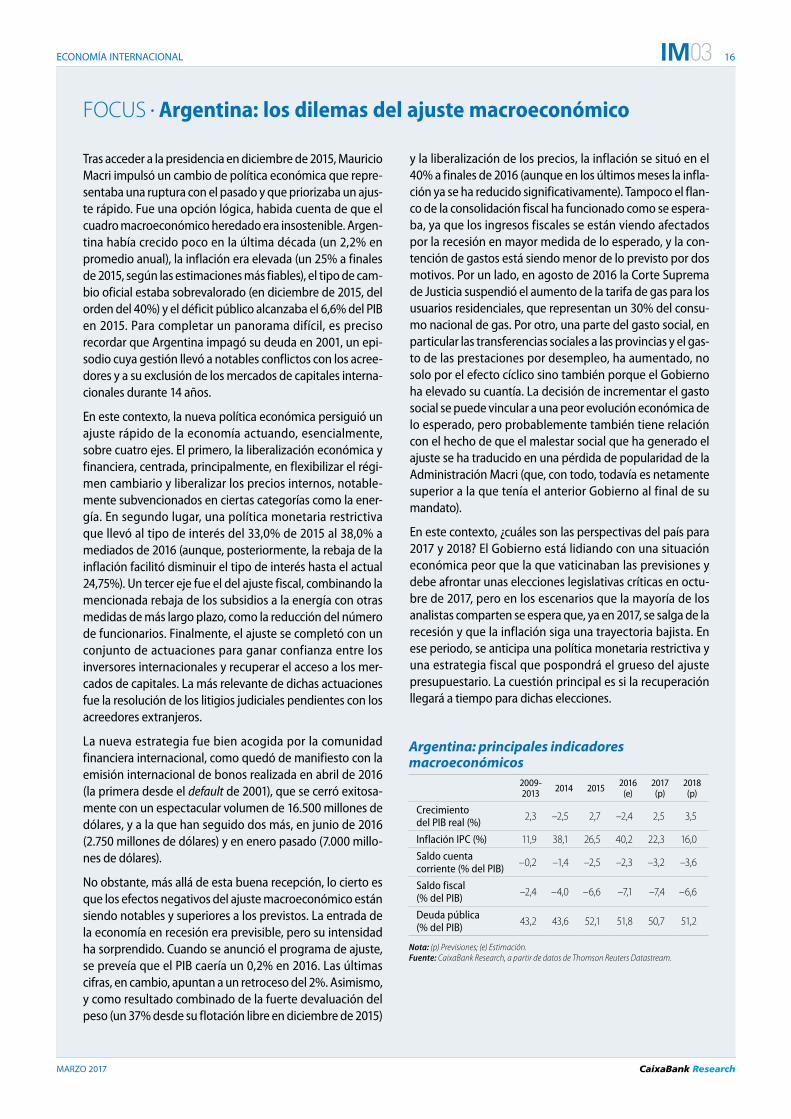

Tras acceder a la presidencia en diciembre de 2015, Mauricio Macri impulsó un cambio de política económica que repre-sentaba una ruptura con el pasado y que priorizaba un ajus-te rápido. Fue una opción lógica, habida cuenta de que el cuadro macroeconómico heredado era insostenible. Argen-tina había crecido poco en la última década (un 2,2% en promedio anual), la inflación era elevada (un 25% a finales de 2015, según las estimaciones más fiables), el tipo de cam-bio oficial estaba sobrevalorado (en diciembre de 2015, del orden del 40%) y el déficit público alcanzaba el 6,6% del PIB en 2015. Para completar un panorama difícil, es preciso recordar que Argentina impagó su deuda en 2001, un epi-sodio cuya gestión llevó a notables conflictos con los acree-dores y a su exclusión de los mercados de capitales interna-cionales durante 14 años.

En este contexto, la nueva política económica persiguió un ajuste rápido de la economía actuando, esencialmente, sobre cuatro ejes. El primero, la liberalización económica y financiera, centrada, principalmente, en flexibilizar el régi-men cambiario y liberalizar los precios internos, notable-mente subvencionados en ciertas categorías como la ener-gía. En segundo lugar, una política monetaria restrictiva que llevó al tipo de interés del 33,0% de 2015 al 38,0% a mediados de 2016 (aunque, posteriormente, la rebaja de la inflación facilitó disminuir el tipo de interés hasta el actual 24,75%). Un tercer eje fue el del ajuste fiscal, combinando la mencionada rebaja de los subsidios a la energía con otras medidas de más largo plazo, como la reducción del número de funcionarios. Finalmente, el ajuste se completó con un conjunto de actuaciones para ganar confianza entre los inversores internacionales y recuperar el acceso a los mer-cados de capitales. La más relevante de dichas actuaciones fue la resolución de los litigios judiciales pendientes con los acreedores extranjeros.

La nueva estrategia fue bien acogida por la comunidad financiera internacional, como quedó de manifiesto con la emisión internacional de bonos realizada en abril de 2016 (la primera desde el default de 2001), que se cerró exitosa-mente con un espectacular volumen de 16.500 millones de dólares, y a la que han seguido dos más, en junio de 2016 (2.750 millones de dólares) y en enero pasado (7.000 millo-nes de dólares).

No obstante, más allá de esta buena recepción, lo cierto es que los efectos negativos del ajuste macroeconómico están siendo notables y superiores a los previstos. La entrada de la economía en recesión era previsible, pero su intensidad ha sorprendido. Cuando se anunció el programa de ajuste, se preveía que el PIB caería un 0,2% en 2016. Las últimas cifras, en cambio, apuntan a un retroceso del 2%. Asimismo, y como resultado combinado de la fuerte devaluación del peso (un 37% desde su flotación libre en diciembre de 2015)

y la liberalización de los precios, la inflación se situó en el 40% a finales de 2016 (aunque en los últimos meses la infla-ción ya se ha reducido significativamente). Tampoco el flan-co de la consolidación fiscal ha funcionado como se espera-ba, ya que los ingresos fiscales se están viendo afectados por la recesión en mayor medida de lo esperado, y la con-tención de gastos está siendo menor de lo previsto por dos motivos. Por un lado, en agosto de 2016 la Corte Suprema de Justicia suspendió el aumento de la tarifa de gas para los usuarios residenciales, que representan un 30% del consu-mo nacional de gas. Por otro, una parte del gasto social, en particular las transferencias sociales a las provincias y el gas-to de las prestaciones por desempleo, ha aumentado, no solo por el efecto cíclico sino también porque el Gobierno ha elevado su cuantía. La decisión de incrementar el gasto social se puede vincular a una peor evolución económica de lo esperado, pero probablemente también tiene relación con el hecho de que el malestar social que ha generado el ajuste se ha traducido en una pérdida de popularidad de la Administración Macri (que, con todo, todavía es netamente superior a la que tenía el anterior Gobierno al final de su mandato).

En este contexto, ¿cuáles son las perspectivas del país para 2017 y 2018? El Gobierno está lidiando con una situación económica peor que la que vaticinaban las previsiones y debe afrontar unas elecciones legislativas críticas en octu-bre de 2017, pero en los escenarios que la mayoría de los analistas comparten se espera que, ya en 2017, se salga de la recesión y que la inflación siga una trayectoria bajista. En ese periodo, se anticipa una política monetaria restrictiva y una estrategia fiscal que pospondrá el grueso del ajuste presupuestario. La cuestión principal es si la recuperación llegará a tiempo para dichas elecciones.

FOCUS • Argentina: los dilemas del ajuste macroeconómico

Argentina: principales indicadores macroeconómicos

2009-2013 2014 2015 2016

(e)2017 (p)

2018 (p)

Crecimiento del PIB real (%) 2,3 –2,5 2,7 –2,4 2,5 3,5

Inflación IPC (%) 11,9 38,1 26,5 40,2 22,3 16,0

Saldo cuenta corriente (% del PIB) –0,2 –1,4 –2,5 –2,3 –3,2 –3,6

Saldo fiscal (% del PIB) –2,4 –4,0 –6,6 –7,1 –7,4 –6,6

Deuda pública (% del PIB) 43,2 43,6 52,1 51,8 50,7 51,2

Nota: (p) Previsiones; (e) Estimación.Fuente: CaixaBank Research, a partir de datos de Thomson Reuters Datastream.

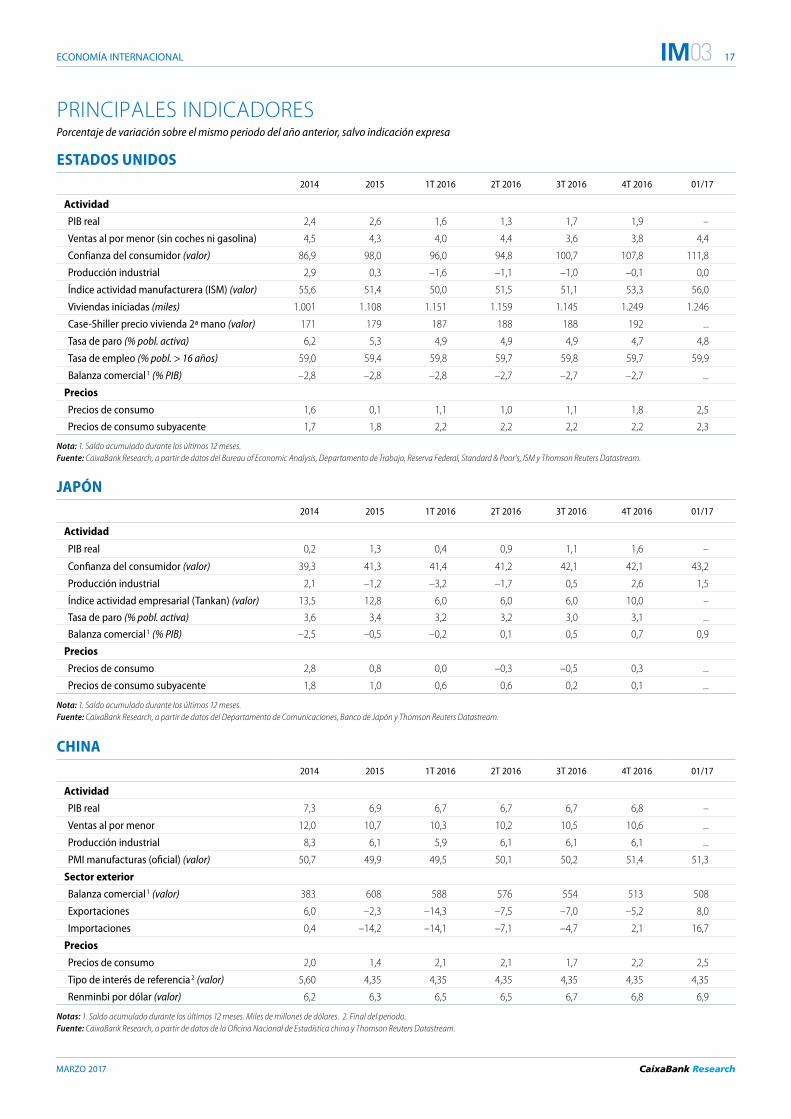

17 econoMÍa internacional

MarZo 2017

03

JApóN2014 2015 1T 2016 2T 2016 3T 2016 4T 2016 01/17

Actividad

PIB real 0,2 1,3 0,4 0,9 1,1 1,6 –

Confianza del consumidor (valor) 39,3 41,3 41,4 41,2 42,1 42,1 43,2

Producción industrial 2,1 –1,2 –3,2 –1,7 0,5 2,6 1,5

Índice actividad empresarial (Tankan) (valor) 13,5 12,8 6,0 6,0 6,0 10,0 –

Tasa de paro (% pobl. activa) 3,6 3,4 3,2 3,2 3,0 3,1 ...

Balanza comercial 1 (% PIB) –2,5 –0,5 –0,2 0,1 0,5 0,7 0,9

precios

Precios de consumo 2,8 0,8 0,0 –0,3 –0,5 0,3 ...

Precios de consumo subyacente 1,8 1,0 0,6 0,6 0,2 0,1 ...

Nota: 1. Saldo acumulado durante los últimos 12 meses.Fuente: CaixaBank Research, a partir de datos del Departamento de Comunicaciones, Banco de Japón y Thomson Reuters Datastream.

EStADOS UNIDOS2014 2015 1T 2016 2T 2016 3T 2016 4T 2016 01/17

Actividad

PIB real 2,4 2,6 1,6 1,3 1,7 1,9 –

Ventas al por menor (sin coches ni gasolina) 4,5 4,3 4,0 4,4 3,6 3,8 4,4

Confianza del consumidor (valor) 86,9 98,0 96,0 94,8 100,7 107,8 111,8

Producción industrial 2,9 0,3 –1,6 –1,1 –1,0 –0,1 0,0

Índice actividad manufacturera (ISM) (valor) 55,6 51,4 50,0 51,5 51,1 53,3 56,0

Viviendas iniciadas (miles) 1.001 1.108 1.151 1.159 1.145 1.249 1.246

Case-Shiller precio vivienda 2ª mano (valor) 171 179 187 188 188 192 ...

Tasa de paro (% pobl. activa) 6,2 5,3 4,9 4,9 4,9 4,7 4,8

Tasa de empleo (% pobl. > 16 años) 59,0 59,4 59,8 59,7 59,8 59,7 59,9

Balanza comercial 1 (% PIB) –2,8 –2,8 –2,8 –2,7 –2,7 –2,7 ...

precios

Precios de consumo 1,6 0,1 1,1 1,0 1,1 1,8 2,5

Precios de consumo subyacente 1,7 1,8 2,2 2,2 2,2 2,2 2,3

Nota: 1. Saldo acumulado durante los últimos 12 meses.Fuente: CaixaBank Research, a partir de datos del Bureau of Economic Analysis, Departamento de Trabajo, Reserva Federal, Standard & Poor’s, ISM y Thomson Reuters Datastream.

ChINA

2014 2015 1T 2016 2T 2016 3T 2016 4T 2016 01/17

Actividad

PIB real 7,3 6,9 6,7 6,7 6,7 6,8 –

Ventas al por menor 12,0 10,7 10,3 10,2 10,5 10,6 ...

Producción industrial 8,3 6,1 5,9 6,1 6,1 6,1 ...

PMI manufacturas (oficial) (valor) 50,7 49,9 49,5 50,1 50,2 51,4 51,3

Sector exterior

Balanza comercial 1 (valor) 383 608 588 576 554 513 508

Exportaciones 6,0 –2,3 –14,3 –7,5 –7,0 –5,2 8,0

Importaciones 0,4 –14,2 –14,1 –7,1 –4,7 2,1 16,7

precios

Precios de consumo 2,0 1,4 2,1 2,1 1,7 2,2 2,5

Tipo de interés de referencia 2 (valor) 5,60 4,35 4,35 4,35 4,35 4,35 4,35

Renminbi por dólar (valor) 6,2 6,3 6,5 6,5 6,7 6,8 6,9

Notas: 1. Saldo acumulado durante los últimos 12 meses. Miles de millones de dólares. 2. Final del periodo.Fuente: CaixaBank Research, a partir de datos de la Oficina Nacional de Estadística china y Thomson Reuters Datastream.

PRINCIPALES INDICADORESPorcentaje de variación sobre el mismo periodo del año anterior, salvo indicación expresa

18 UNIóN EUROpEA

MarZo 2017

03

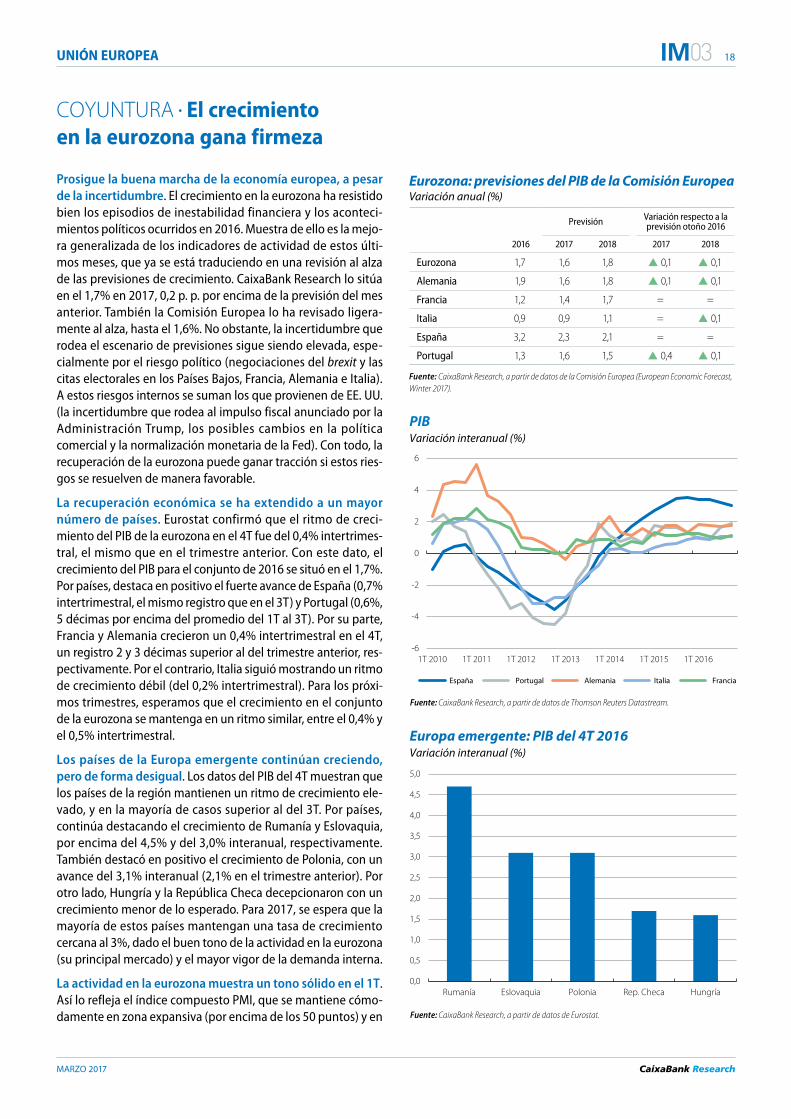

COYUNTURA • El crecimiento en la eurozona gana firmeza

prosigue la buena marcha de la economía europea, a pesar de la incertidumbre. El crecimiento en la eurozona ha resistido bien los episodios de inestabilidad financiera y los aconteci-mientos políticos ocurridos en 2016. Muestra de ello es la mejo-ra generalizada de los indicadores de actividad de estos últi-mos meses, que ya se está traduciendo en una revisión al alza de las previsiones de crecimiento. CaixaBank Research lo sitúa en el 1,7% en 2017, 0,2 p. p. por encima de la previsión del mes anterior. También la Comisión Europea lo ha revisado ligera-mente al alza, hasta el 1,6%. No obstante, la incertidumbre que rodea el escenario de previsiones sigue siendo elevada, espe-cialmente por el riesgo político (negociaciones del brexit y las citas electorales en los Países Bajos, Francia, Alemania e Italia). A estos riesgos internos se suman los que provienen de EE. UU. (la incertidumbre que rodea al impulso fiscal anunciado por la Administración Trump, los posibles cambios en la política comercial y la normalización monetaria de la Fed). Con todo, la recuperación de la eurozona puede ganar tracción si estos ries-gos se resuelven de manera favorable.

la recuperación económica se ha extendido a un mayor número de países. Eurostat confirmó que el ritmo de creci-miento del PIB de la eurozona en el 4T fue del 0,4% intertrimes-tral, el mismo que en el trimestre anterior. Con este dato, el crecimiento del PIB para el conjunto de 2016 se situó en el 1,7%. Por países, destaca en positivo el fuerte avance de España (0,7% intertrimestral, el mismo registro que en el 3T) y Portugal (0,6%, 5 décimas por encima del promedio del 1T al 3T). Por su parte, Francia y Alemania crecieron un 0,4% intertrimestral en el 4T, un registro 2 y 3 décimas superior al del trimestre anterior, res-pectivamente. Por el contrario, Italia siguió mostrando un ritmo de crecimiento débil (del 0,2% intertrimestral). Para los próxi-mos trimestres, esperamos que el crecimiento en el conjunto de la eurozona se mantenga en un ritmo similar, entre el 0,4% y el 0,5% intertrimestral.

los países de la Europa emergente continúan creciendo, pero de forma desigual. Los datos del PIB del 4T muestran que los países de la región mantienen un ritmo de crecimiento ele-vado, y en la mayoría de casos superior al del 3T. Por países, continúa destacando el crecimiento de Rumanía y Eslovaquia, por encima del 4,5% y del 3,0% interanual, respectivamente. También destacó en positivo el crecimiento de Polonia, con un avance del 3,1% interanual (2,1% en el trimestre anterior). Por otro lado, Hungría y la República Checa decepcionaron con un crecimiento menor de lo esperado. Para 2017, se espera que la mayoría de estos países mantengan una tasa de crecimiento cercana al 3%, dado el buen tono de la actividad en la eurozona (su principal mercado) y el mayor vigor de la demanda interna.

la actividad en la eurozona muestra un tono sólido en el 1T. Así lo refleja el índice compuesto PMI, que se mantiene cómo-damente en zona expansiva (por encima de los 50 puntos) y en

-6

-4

-2

0

2

4

6

1T 2010 1T 2011 1T 2012 1T 2013 1T 2014 1T 2015 1T 2016

PIB Variación interanual (%)

España Portugal Alemania Italia Francia

Fuente: CaixaBank Research, a partir de datos de Thomson Reuters Datastream.

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

Rumanía Eslovaquia Polonia Rep. Checa Hungría

Europa emergente: PIB del 4T 2016 Variación interanual (%)

Fuente: CaixaBank Research, a partir de datos de Eurostat.

Eurozona: previsiones del PIB de la Comisión EuropeaVariación anual (%)

Previsión Variación respecto a la previsión otoño 2016

2016 2017 2018 2017 2018

Eurozona 1,7 1,6 1,8 0,1 0,1

Alemania 1,9 1,6 1,8 0,1 0,1

Francia 1,2 1,4 1,7 = =

Italia 0,9 0,9 1,1 = 0,1

España 3,2 2,3 2,1 = =

Portugal 1,3 1,6 1,5 0,4 0,1

Fuente: CaixaBank Research, a partir de datos de la Comisión Europea (European Economic Forecast, Winter 2017).

19 Unión eUropea

MarZo 2017

03

febrero aumentó hasta los 56 puntos, el nivel más alto desde abril de 2011. Por su parte, el índice de sentimiento económico (ESI) aumentó ligeramente hasta los 108 puntos en febrero. Por países, Francia lideró el incremento del índice compuesto PMI, con un registro de 56,2 puntos (54,1 en enero), mientras que en Alemania el índice alcanzó los 56,1 puntos (54,8 en el mes anterior) por primera vez desde 2014 y el indicador de sentimiento empresarial IFO volvió a alcanzar el nivel máximo de los últimos tres años. Estos registros apuntan a una cierta aceleración del ritmo de crecimiento en la eurozona en el pri-mer trimestre de 2017.

El consumo privado sigue empujando la recuperación. Las ventas minoristas aumentaron un 1,4% interanual en diciem-bre y cerraron el 4T 2016 con un crecimiento del 2,3%. Este avance, por encima del observado en el 3T (1,5%), sigue situan-do al consumo privado como uno de los principales apoyos de la recuperación económica de la eurozona. Por su parte, el índi-ce de confianza del consumidor para el conjunto de la eurozo-na se situó en los –6,2 puntos, un registro algo inferior al de enero (–4,9) pero muy por encima del nivel promedio de 2016 (–7,7). En los próximos meses, se espera que el buen tono del consumo de los hogares continúe, apoyado en la mejora del mercado laboral y los bajos tipos de interés, y que contribu-ya al avance de la inflación subyacente.