02 sumario, page 1 @ preflight · • el gobierno creará un fondo de reestructuración con capital...

TRANSCRIPT

REVISTA DE LAS COOPERATIVAS DE CRÉDITO • AÑO XII - Nº 43 - ABRIL 2009

Jornada sobre lasCajas Rurales y lasEnergías Renovables

Las entidades debenrenovar sus tarjetas

en dos años

UNIÓN NACIONAL DECOOPERATIVAS DE CRÉDITO

Emilio OntiverosPresidente de AnalistasFinancieros Internacionales (Afi)

“Los principios quehan regido laactuación de lasCooperativas deCrédito las hanprotegido y situadoen condiciones muyfavorables paraenfrentar los retos de los próximosmeses”

EDITORIAL“Las respuestas a la crisis...”3

PUBLICACIONES• La crisis económica en España:

la vivienda y la innovación.• La Economía Social en la Unión Europea.• Riesgo operacional. Enfoque de distribución de

pérdidas en la práctica.

38

ENTREVISTA• Emilio Ontiveros,

Presidente de Analistas FinancierosInternacionales (Afi).

20

LEGISLACIÓN Y JURISPRUDENCIA• Boletín Oficial del Estado.• Sentencias.

36

INTERNACIONAL• Grupo de Trabajo sobre “La Crisis Financiera”.• El Fondo de Créditos Populares de Vietnam conoce

el modelo cooperativo español.

35

MIEMBROS DE UNACC 39CONTRAPORTADA 40

TEMAS DE ACTUALIDAD• El Gobierno creará un Fondo de Reestructuración con

capital público.• Las Cajas Rurales también crean su vehículo

inmobiliario.• Reforma de la Ley Concursal.• La morosidad de los créditos al consumo

llegará al 20% en 2009.• Las entidades deben renovar 71 millones de

tarjetas en España en dos años.• La morosidad roza el 4% en febrero.• XVIII Jornadas Económicas de las

Cajas Rurales Valencianas.• Nuevos nombramientos en el Banco

de España• Los parados ya pueden negociar la

rebaja del 50% en su hipoteca.• Plataforma de Pago de Tributos para

Organismos Públicos.• Moneda de plata conmemorativa del

“X Aniversario de la Unión Económica y Monetaria”.

4

ACTIVIDADES DEL SECTOR• Caja Rural de Granada está inmersa en una

campaña de apuesta por la explotación de nuevoscanales con la calidad de siempre.

• Multicaja y Caja Abogados aprueban su fusión.• Caja Rural Regional de Murcia actualiza su

infraestructura de telefonía por Voz IP.• Ruralcaja efectuó 25 millones de operaciones

on line en 2008.• Cajamar realiza la primera emisión de mil

millones, con el aval del Estado.• Caja Laboral llega a 100.000 cuentas MAX.• La Caja Rural de Segovia se lanza

a las Energías Renovables.• Caja Rural de Toledo y Maxam

idean un proyecto de biomasa.• DNI electrónico para las

Cajas Rurales.• Cuatro Cajas Rurales en el negocio del chopo.• Tarjeta Estudiante y Cajerotel de Caja Rural de Jaén.• Nuevo Presidente de Caja Rural de Córdoba.

10

26GRUPO CAJA RURALBANCO COOPERATIVO ESPAÑOL• Campaña PAC 2008.• Productos de Financiación ICO.• ¿Qué vas a hacer con 300 € extra? • Invierta en los fondos de Caja Rural.

RSI• Jornada “Ciclo de Vida en Gestión de Riesgos”.• RuralVía, Alertas por operaciones con tarjetas.

SEGUROS RGA• Campaña Plan de Ahorro RuralFlexiMax.• Acción de Marketing Directo Seguro del Hogar.• 2008, un año difícil para el mercado

de los Planes de Pensiones.• I Jornada sobre “Las Cajas Rurales y las Energías

Renovables: retos y oportunidades”.

ECONOMÍA SOCIAL• El Ministerio de Trabajo firma un convenio para

favorecer la creación de empleo en las Pymes deEconomía Social.

• El Congreso de los Diputados aprueba unaProposición no de Ley de respaldo alCooperativismo Agrario.

17

• 2008 finalizó con más de 410.000 empleados enCooperativas y Sociedades Laborales.

• Jornadas de CEPES: “Las Empresas de Economía Socialen el actual escenario socioeconómico. Un modelo deempresa a potenciar”.

• El Gobierno impulsa una Ley de Economía Social.

Q ue la economía españolase encuentra en una pro-funda recesión dentro de

un contexto de grave crisis económicay financiera mundial, es una realidadincuestionable cuyo efecto más dra-mático es un desempleo masivo y ge-neralizado.

Para hacer frente a esta situación,el Gobierno y el Parlamento de nues-tro país han puesto en marcha una se-rie de medidas tendentes a reactivar la economía, estabilizar losmercados, fundamentalmente el financiero, y superar las causasdeterminantes de los múltiples desequilibrios.

Concretamente, en España son ya nueve los planes de ayu-da puestos en marcha para hacer frente a la crisis, siendo lasmedidas más relevantes el aumento de los avales del ICO paracréditos hipotecarios, las ayudas a empresas medianas, la pró-rroga de nuevas líneas de financiación, el aumento de la co-bertura del FGD a 100.000 euros, la creación del Fondo para laAdquisición de Activos, la habilitación por parte del Tesoro deavales de 100.000 millones (ampliables) para los créditos nue-vos que den las entidades, la reforma de la ley concursal, bo-nificaciones, deducciones, bajadas de IVA, entre otras. La úl-tima iniciativa parece ser el denominado Fondo deReestructuración, que se creará con mayoría de capital públicoy que facilitará los posibles rescates que el sector financieronecesite.

Como siempre ocurre, estas medidas han sido criticadas pormuchos como insuficientes, mientras que otros piensan que lo quehay que lograr es que sean efectivas y se lleven a la práctica. Loque está claro es que el tiempo pasa y los problemas pueden no serpasajeros, con lo cual hay que atajarlos a tiempo.

Desde nuestra perspectiva, las medidas de ayuda no han sidoseguidas de auténticas reformas estructurales que, en definitiva,son las que realmente nos pueden sacar de esta crisis. Basta conpensar en la tan reiterada reforma del mercado de trabajo que de-bería complementarse con medidas para fomentar la inversión, laconfianza, la formación, la productividad,...

Las previsiones más fiables retrasan elinicio de la recuperación hasta 2010,previéndose una salida muy gradual, yel Banco de España quiere buscar unafórmula ágil y efectiva para la rees-tructuración de las entidades que lonecesiten, tendencia que parece yainevitable si se prolonga la crisis. Lasayudas públicas –si fueran necesarias-,no pueden ser gratuitas y deben iracompañadas de planes de reestructu-

ración de la entidad implicada.

Derivado de todo lo anterior, ahora toca acometer la reducciónde costes y mejorar la solvencia. Tanto la gestión de la morosi-dad, como la reducción de costes se están convirtiendo en unaobsesión, lo que significa una disminución del número de sucur-sales, reestructuración que ya está siendo puesta en práctica pormuchas entidades.

Los datos de las cooperativas de crédito reflejan que, eviden-temente, no somos inmunes a esta crisis y que nuestros resulta-dos y nuestra actividad se han visto afectados, aunque en menormedida que el resto de las entidades de crédito.

Nuestra actividad y nuestro balance están experimentandocrecimientos mínimos, y en nuestros resultados, al igual que alcierre del pasado ejercicio, se siguen registrando descensos pró-ximos a los dos dígitos, si bien, y afortunadamente, no tenemosentidades en pérdidas. Aunque podría pensarse que lo peor ya hapasado, nos preocupa mucho la evolución del segundo semestrede 2009.

En estas circunstancias, nuestro sector está buscando fór-mulas de integración. Parece que el modelo que cuenta conmás aceptación puede ser el SIP (Sistema Institucional de Pro-tección de Liquidez y Solvencia), aunque con matices. Las ga-rantías cruzadas como soporte de gestión común de los riesgos,matizadas o no con compromisos adicionales, ofrecen una fór-mula de estabilidad compatible con el necesario respeto a laautonomía funcional tan querida a la banca cooperativa. El de-bate acaba de iniciarse pero las respuestas a la crisis deben to-marse con urgencia. ■

E DITORIAL

“Las respuestasa la crisis...”

ESTE NÚMERO DE LA REVISTA

SE EDITA CON

EL PATROCINIO DE:

CONSEJO EDITORPresidente: Carlos Martínez Izquierdo • Vicepresidentes: Román Suárez Blanco y Joan CavalléMiranda • Secretario: Luis Díaz Zarco • Vocales: Antonio Pérez Lao, Txomin García Hernández, JoséMontoliú Aymerich, Antonio León Serrano, José A. Alayeto Aguarón, José Luis García-Lomas Hdez, AntonioFerrer Vega, Ernesto Moronta Vicente, Vicente Almela Orenga, Vicente Canós Miralles, Cirilo ArnandisNúñez • Consejo de Redacción: Juan Luis Coghen, Luis Muñoz, Mar Turrión, María Luz CuestaLerma, Cristina Freijanes Presmanes • Director: Ángel Luis Martín Serrano • Redacción yAdministración: Carmen Conde Rodríguez • Edita: Servicio de Estudios y Divulgación de laUNIÓN NACIONAL DE COOPERATIVAS DE CRÉDITO (UNACC)Depósito Legal: M-9404-1996Imprime: RAPYGRAF, S.L. - Villablino, 28 - Pol. Ind. Cobo Calleja - 28947 Fuenlabrada (Madrid) - Tel. 91 428 10 41

UNIÓN NACIONAL DECOOPERATIVAS DE CRÉDITO

Virgen de los Peligros, 4-4º • 28013 MADRIDTeléf.: 91 595 67 85 • Fax: 91 595 67 96

www.unacc.com

3BANCA COOPERATIVA

4 BANCA COOPERATIVA

T EMAS DE ACTUALIDAD

El Banco de España quierebuscar una fórmula máságil y efectiva para la rees-

tructuración de los bancos y cajasque lo necesiten, tendencia que pa-rece ya inevitable si se prolonga laactual crisis.

Para ello ha diseñado un nuevoinstrumento adicional al FGD, queen principio se denominará Fondo deReestructuración, que facilitará losposibles rescates que el sector finan-ciero necesite. Su capital, aún por de-terminar, será en más de un 50% pú-

El Gobierno creará un Fondo de Reestructuracióncon capital público

La propuesta parte del Banco de España, pero el Ejecutivo busca un pacto con el PPpara su constitución

El Banco de España haencontrado una víapreventiva para rescatar aaquellas entidadesfinancieras solventes queatraviesen dificultadespor la crisis

El objetivo es crear unFondo de

Reestructuración conmayoría de capitalpúblico, en el que

también participaría labanca a través de sus FGD

blico y el resto será aportado por ca-da uno de los tres fondos de garantíade la banca (bancos, cajas de ahorrosy cooperativas de crédito).

Su gestión será también pública,aunque se dará entrada a los bancosy a las cajas. El objetivo será ayudara las entidades financieras que lonecesiten, pero sean solventes, concapital público. Bien sea a través derecapitalizaciones, avales o suscrip-ción de participaciones preferenteso con cuotas participativas por partedel Estado.

En principio, las entidades po-drán solicitar voluntariamente a estasociedad fondos adicionales paramejorar su solvencia o liquidez, pe-ro tendrán que garantizar que sonviables en un futuro. De lo contra-rio, la ayuda será denegada y se bus-cará la vía de la liquidación a travésde su venta o absorción por otra en-tidad.

Las cajas rurales (42) han creado uninstrumento común para dar salidaa su cartera de pisos.

La nueva sociedad se llama Gestiónde Inmuebles, Vivienda y Patrimonio,S.L. (GIVP), y fue fundada el pasado 8de diciembre con un capital social de600.000 euros.

La finalidad de GIVP es compraractivos inmobiliarios que ya poseen las

cajas, así como viviendas de particula-res que tienen dificultades para hacerfrente a una hipoteca o a empresariosque no pueden devolver los créditos.El objetivo es reunir propiedades quesean enajenables de forma inmediata.

GIVP contará con el respaldo delBanco Cooperativo. Las cajas ruralesabrirán en mayo una web donde oferta-rán su cartera de viviendas. ■

Antes de este recurso, no obstante,están las ayudas al FGD, pero sus fon-dos –7.000 millones entre los tres– noson suficientes para hacer frente agrandes aportaciones. ■

Fachada del Banco Cooperativo.

Las Cajas Rurales también crean su vehículo inmobiliario

5BANCA COOPERATIVA

El Gobierno publicó, el pasado31 de marzo, el texto definiti-vo de la reforma de la Ley

Concursal, que ha sido valorado deforma positiva por el sector financie-ro y por sus asesores legales. Ademásde la protección de las refinanciacio-nes previas al concurso, el Ejecutivoha accedido a otra de las peticionesclave de bancos y cajas: la defensade sus créditos cuando pasan a seraccionistas de más del 5% del capitalde una empresa que han financiado yno puede hacer frente a sus deudas.

El nuevo texto excluye los pro-cesos de renegociación de deuda de

Reforma de la Ley ConcursalEstablece una protección especial para aquellas entidades

que canjeen deuda por acciones de empresas en dificultades financieras

asumidas en esas refinanciaciones.Según los expertos, ambos cambiosredundarán en una mayor disposi-ción de la banca a facilitar finan-ciación a empresas en crisis.

La reforma producirá una nece-saria adaptación de las reestructura-ciones ya firmadas a los nuevos re-quisitos que pide la Ley Concursal.Fundamentalmente, que exista uninforme técnico independiente yque el acuerdo esté respaldado poral menos un 60% de los acreedores.

Además, el plazo para la solici-tud de declaración de concurso seamplía de dos a seis meses, con po-sibilidad de convenio anticipado. ■

La norma establece unaprotección especial a las

refinanciacionespreconcursales

Se elimina la degradaciónde los créditos de

entidades que entren enel capital de compañías

en crisis

las acciones previas al concursoque el juez puede anular en el trá-mite judicial. Es decir, si con la an-tigua ley estas renegociaciones po-dían ser rescindidas si se habíanrealizado en los dos años anterioresa la insolvencia por perjudicar a lamasa crediticia, ahora estarán pro-tegidas y no podrán ser anuladas nilas entidades perderán las garantías

La reforma no facilitará lafinanciación de empresasque ya estén inmersas en

un concurso

Los expertos auguran que la morosidad de los cré-ditos al consumo podría rozar el 20% en 2009, sipersiste la tendencia alcista que se ha venido ob-

servando desde hace un año, debido a la carga de deuda delas familias, lo que impone buscar soluciones conjuntascon el cliente y poner el énfasis en la gestión del riesgo.

La morosidad de los créditos al consumollegará al 20% en 2009

La financiación de automóviles se desplomó un 30% hasta diciembre

se situaba en un 8,11%. Tres meses después la cifra al-canzó el 11,25%, y en el último trimestre del año llegóhasta el 13,70%, en pleno estallido de la crisis financiera.

A la subida de la morosidad en los créditos al con-sumo se unió la del sector de la automoción que subióhasta un 8,70%.

El crédito al consumo cayó un 15,9%La tasa de mora de los créditos alconsumo se duplicó hasta el 13,70%La tasa de mora del sector ha experimentado una con-

tinua subida desde marzo de 2008, cuando el porcentaje

En el conjunto de 2008 el crédito al consumo cayó un15,9%, hasta los 31.611 millones de euros, y hasta un30% en el sector de la automoción. ■

6 BANCA COOPERATIVA

T EMAS DE ACTUALIDAD

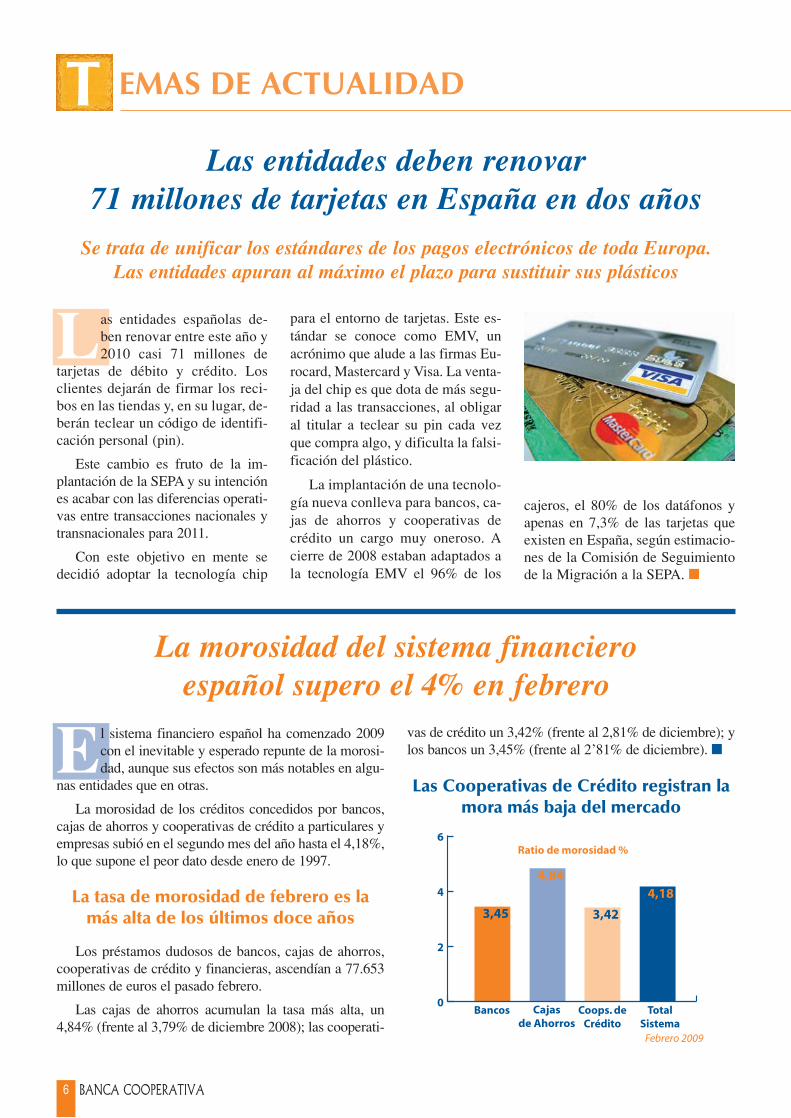

Las entidades deben renovar71 millones de tarjetas en España en dos años

Se trata de unificar los estándares de los pagos electrónicos de toda Europa.Las entidades apuran al máximo el plazo para sustituir sus plásticos

Las entidades españolas de-ben renovar entre este año y2010 casi 71 millones de

tarjetas de débito y crédito. Losclientes dejarán de firmar los reci-bos en las tiendas y, en su lugar, de-berán teclear un código de identifi-cación personal (pin).

Este cambio es fruto de la im-plantación de la SEPA y su intenciónes acabar con las diferencias operati-vas entre transacciones nacionales ytransnacionales para 2011.

Con este objetivo en mente sedecidió adoptar la tecnología chip

para el entorno de tarjetas. Este es-tándar se conoce como EMV, unacrónimo que alude a las firmas Eu-rocard, Mastercard y Visa. La venta-ja del chip es que dota de más segu-ridad a las transacciones, al obligaral titular a teclear su pin cada vezque compra algo, y dificulta la falsi-ficación del plástico.

La implantación de una tecnolo-gía nueva conlleva para bancos, ca-jas de ahorros y cooperativas decrédito un cargo muy oneroso. Acierre de 2008 estaban adaptados ala tecnología EMV el 96% de los

cajeros, el 80% de los datáfonos yapenas en 7,3% de las tarjetas queexisten en España, según estimacio-nes de la Comisión de Seguimientode la Migración a la SEPA. ■

La morosidad del sistema financiero español supero el 4% en febrero

El sistema financiero español ha comenzado 2009con el inevitable y esperado repunte de la morosi-dad, aunque sus efectos son más notables en algu-

nas entidades que en otras.

La morosidad de los créditos concedidos por bancos,cajas de ahorros y cooperativas de crédito a particulares yempresas subió en el segundo mes del año hasta el 4,18%,lo que supone el peor dato desde enero de 1997.

vas de crédito un 3,42% (frente al 2,81% de diciembre); ylos bancos un 3,45% (frente al 2’81% de diciembre). ■

La tasa de morosidad de febrero es lamás alta de los últimos doce años

Los préstamos dudosos de bancos, cajas de ahorros,cooperativas de crédito y financieras, ascendían a 77.653millones de euros el pasado febrero.

Las cajas de ahorros acumulan la tasa más alta, un4,84% (frente al 3,79% de diciembre 2008); las cooperati-

Las Cooperativas de Crédito registran lamora más baja del mercado

0

2

4

6

3,45

Bancos

4,84

Cajasde Ahorros

3,42

Coops. de Crédito

4,18

TotalSistema

Febrero 2009

Ratio de morosidad %

7BANCA COOPERATIVA

XVIII Jornadas Económicasde las Cajas Rurales Valencianas

Los pasados días 19 y 20 de febrero se celebraron en Valencia las JornadasEconómicas que organiza cada año la Federación de Cajas Rurales Valencianas

Alrededor de 200 representan-tes de las 36 cajas rurales dela Comunidad Valenciana se

han reunido para participar en estasjornadas. El encargado de la inaugu-ración ha sido el vicepresidente 2ºde la Generalitat y conseller de Eco-nomía, Hacienda y Empleo, GerardoCamps, que con su presencia ha que-rido mostrar el apoyo otorgado a lasentidades cooperativas de crédito.

Por su parte, el presidente de laFederación de Cajas Rurales, CiriloArnandis, reseñó el importante pa-pel que cumplen las rurales en laeconomía de la Generalitat.

Alfonso García Mora, socio-direc-tor general de Analistas FinancierosInternacionales, en su exposición “Elsector bancario español ante la pri-mera crisis del siglo XXI”, analizó el

ahorros y cooperativas de crédito an-te tal escenario.

Ignacio Suárez-Zuloaga, socio deCLI Consultores S.A. y consejerode empresas, reiteró con su ponen-cia “Las entidades de menor tamañofrente a un entorno turbulento”, elcorrecto funcionamiento de las enti-

En el transcursode las Jornadas se

puso demanifiesto el

correctofuncionamientode las entidadesmás pequeñas

ante la situaciónactual

den ser superados con medidas degestión ajenas a las fusiones e inter-venciones.

“España en la tormenta perfecta”fue el título elegido por José CarlosDíez, economista jefe de Intermo-ney y profesor de la Universidad deAlcalá, para analizar el canal decontagio que ha tenido España antela crisis internacional, las fortalezasy vulnerabilidades de la economíaespañola y especialmente del siste-ma bancario.

Las jornadas concluyeron con laintervención de Ángel Luis LópezRoa, catedrático UCM y UPCO-ICADE, que en su intervención“Las crisis superpuestas”, analizó lacrisis financiera internacional, ca-racterizada por la sequedad de losmercados por efecto de la descon-fianza ante la existencia de activoscontaminados.

El encargado de clausurar las jor-nadas fue Enrique Pérez Boada, direc-tor general del Instituto Valenciano deFinanzas, quien destacó las grandesfortalezas de las cajas rurales. ■

entorno económico y financiero en elque se va a desarrollar la actividad fi-nanciera en los próximos dos años ycómo se encuentran bancos, cajas de

dades más pequeñas ante la situa-ción actual. Manifestó que la mayo-ría de los retos que deberán afrontarlas entidades de menor tamaño pue-

Momento de la clausura de las jornadas.

8 BANCA COOPERATIVA

T EMAS DE ACTUALIDAD

Javier Aríztegui, hasta ahoradirector general de supervi-sión del Banco de España, ha

sido nombrado por el Gobiernonuevo subgobernador de la entidaden sustitución de José Viñals, queha sido designado consejero finan-ciero y director de asuntos moneta-rios y mercados de capitales delFondo Monetario Internacional(FMI).

Aríztegui (Irún 1948) es licen-ciado en Filosofía y Letras y enCiencias Económicas por la Uni-versidad Complutense. Está vincu-lado al Banco de España desde1980, y desde el año 2006 encabe-zaba la dirección general de super-

Nuevos nombramientos en el Banco de España

Javier Aríztegui,subgobernador del Banco de España.

Los parados ya pueden negociar larebaja del 50% en su hipoteca

La moratoria ha entrado en vi-gor, pero las entidades van atardar casi un mes en aplicarla

Los trabajadores por cuenta aje-na y los autónomos en paro ya pue-den solicitar en su entidad una reba-ja del 50% en la cuota mensual desu hipoteca. En el mes de marzo haentrado en vigor la línea de finan-ciación del ICO con la que facilitarque quienes hayan visto mermadossus ingresos puedan hacer frente alpago de su hipoteca.

La rebaja del 50% en la cuota,por un máximo de 500 euros al mes,se puede solicitar ya en la oficina yestará vigente hasta el 28 de febrero

500 euros es la rebajamáxima que puede lograrun autónomo o empleado

por cuenta ajena en lacuota mensual de su

hipoteca

La medida es paracréditos que no superen

los 170.000 euros

de 2011, siempre y cuando el clien-te y la entidad se pongan de acuer-do y esté lista la aplicación infor-mática para su puesta en marcha, unproceso que para las líneas de nue-va creación del ICO puede durarentre un mes y mes y medio.

El plazo de amortización para de-volver las cantidades aplazadas se am-plía de 10 a 15 años y no comenzaráhasta marzo de 2012. La medida estádisponible para hipotecas que no su-peren los 170.000 euros y que fueransuscritas antes del 1 de septiembre de

2008. Además, el trabajador por cuen-ta ajena que quiera acogerse deberáestar en paro desde al menos los tresmeses anteriores a la solicitud y estarcobrando la prestación por desempleo.

En el caso de los autónomos, de-berán haber cesado en su actividaddurante un período mínimo de tresmeses y acreditar ingresos inferio-res a tres veces el importe mensualdel Iprem. ■

visión del Banco de España. Esconsiderado por el gobernador dela institución como un hombre cla-ve en el organismo, dado que porsu cargo actual conoce de primeramano la situación financiera delconjunto de las entidades españo-las.

Por su parte, Jerónimo Martínez Te-llo será el nuevo director general de su-pervisión del Banco de España, en sus-titución de Javier Aríztegui. Desde hacediez meses Martínez Tello (Madrid,1956), era director del departamento deinspección de cajas de ahorros y coope-rativas de crédito (Inspección 1). Anteslo había sido de los bancos.

El nuevo director de supervisiónha desarrollado su carrera profesionalen el Banco de España, donde ingre-só como inspector en el año 1984.

A su vez, el ascenso de Martínezha exigido nombrar a un nuevo res-ponsable para las cajas y cooperati-vas. Este cargo ha recaído en PedroGonzález González. ■

9BANCA COOPERATIVA

El Servicio de Pago Telemá-tico (SPT) se basa en el mo-delo de pasarela de pago de

la AEAT, ya contrastado y de reco-nocido éxito. Participan: adminis-trados, organismos públicos y enti-dades financieras, y los procesosque abarca son: pagos en línea yconsulta, pagos por lotes y admi-nistración.

El proceso de pago se inicia y fi-naliza en el portal del propio orga-nismo y es fácil su integración conotros trámites telemáticos.

Se trata de una plataforma integra-da y avalada por el Ministerio de In-

Plataforma de Pago de Tributos para Organismos Públicos

Servicio dirigido a los ciudadanos y empresas para facilitar el cumplimiento desus obligaciones de pago con las Administraciones Públicas

dustria, Turismo y Comercio. El SPTutiliza estándares (normalización deinterfaces mediante el uso de los Cua-dernos 57, 60 y 65 de la AEB/CE-CA/UNACC), y se puede afirmar quees un servicio fiable, flexible y seguro(utiliza certificados de firma electró-nica y está garantizado el no repudiode las operaciones).

En estos momentos hay 49 orga-nismos y 49 entidades financierasadheridos al servicio, y se esperaque en breve aumente el número deadhesiones.

Hay una página web donde seencuentra toda la información tan-

Como en años anteriores, ysiguiendo su política deemisión de una moneda de

plata de 12 euros que conmemoreun acontecimiento importante, laFábrica Nacional de la Moneda yTimbre (FNMT) ha elegido para elaño 2009 el “X Aniversario de laUnión Económica y Monetaria”.Ha contado con la colaboracióndel Banco de España y de laDGTPF para que la emisión salgaa la luz.

La moneda tiene un diámetro de33mm., un peso de 18 grs. y ha sidorealizada en plata de ley de 925 mi-lésimas.

Al mismo tiempo que la UEMcrece, es necesario mantener infor-mados a los ciudadanos europeossobre su moneda única. Para cum-plir esta necesidad, la CE ha desa-rrollado la exposición itinerante“El euro, nuestra moneda”, que enestos momentos está en España, enla FNMT.

Es un paseo por seis áreas temáti-cas, en el que los ciudadanos podránconocer los diferentes billetes y mo-nedas nacionales, descubrirán lahistoria y las ventajas del euro y en-contrarán respuestas a preguntascandentes que en la actualidad secentran en la moneda única. ■

“El euro, nuestra moneda”,exposición itinerante

En 2009 se celebra el décimo ani-versario del euro, que nació comomoneda virtual en 1999 y apareciópor primera vez en efectivo en2002. El euro es quizás la mayor re-presentación del proceso de integra-ción europea.

Moneda de plata conmemorativa del “X Aniversario de la Unión Económica y Monetaria”

Nueva emisión de monedas de plata de 12 euros de la FNMT

to funcional como técnica del ser-vicio (http://pago.red.es), y un te-léfono de información (902 010500). ■

10 BANCA COOPERATIVA

A CTIVIDADES DEL SECTOR

Caja Rural de Granada está inmersa en una decididacampaña de apuesta por la explotación de nuevos

canales de comunicación con la calidad de siempreHa decidido creer en la eliminación del correo postal en beneficio del medio

ambiente y de las nuevas tecnologías

Caja Rural de Granada ofrece asus clientes la posibilidad de

interactuar con la entidad de formaque se mejora la calidad de servicioy se optimizan los recursos, acer-cando al cliente todos los serviciosde una oficina tradicional en su pro-pio hogar o lugar de trabajo, a travésde la banca por internet, banca tele-fónica, la extensa red de cajeros quela entidad dispone, etc.

Ruralvía, portal de banca electró-nica de Caja Rural de Granada, seha convertido en una referenciaclave para más de 60.000 usuariosque la emplean de manera habitualcon un nivel de transacciones su-perior a los 10 millones a lo largodel año 2008.

Entre las últimas novedades quese han implantado en Ruralvía, des-taca el nuevo servicio de RuralvíaMóvil que permitirá a los clientesacceder a banca electrónica a travésde su móvil o PDA a las principalesoperaciones de consulta y gestión,así como la integración del servicioSMS como complemento en la se-guridad de la firma de operaciones yalertas en las mismas.

Caja Rural de Granada ha deci-dido apostar por la eliminación delcorreo postal en beneficio del medioambiente. A partir de abril, con cadaactivación del buzón virtual que ob-tenga, se compromete a plantar unárbol en los diferentes parques natu-rales que existen en la provincia. ■

Quiere favorecer que lapolítica de multicanalidad

que se está llevandoa cabo acerque, aún

más si cabe, la Caja alcliente

Francisco J. Liébana, jefe de canales deC.R. de Granada.

Multicaja y Caja Abogados aprueban su fusión

Tras un año de negociaciones losconsejos de Multicaja (Caja

Rural Aragonesa y de los Pirineos)y Caja de Abogados, han aprobadoel protocolo de fusión de ambas en-tidades. La medida debe aún ser re-frendada por los 44.361 socios de larural aragonesa y los 9.596 miem-bros de la cooperativa de Barcelona.

El consejo de la entidad resultan-te incluirá miembros de Caja deAbogados. Además, se mantendráesta marca en Madrid y Barcelona,y en algún local de Zaragoza. Mul-ticaja se refuerza como séptima ru-ral española. ■

Ambas entidades seencuentran en una buena

situación

No se producirán recortesde plantilla con la fusión,al no haber redundancias

geográficas

11BANCA COOPERATIVA

Caja Rural Regional de Murcia actualiza suinfraestructura de telefonía por Voz IP

Permite la comunicación directa de todas sus oficinas a coste cero

La Caja Rural Regional de Mur-cia ha implantado las comunica-

ciones de telefonía por Voz IP entretodas sus oficinas, infraestructuraque permite la comunicación directaentre todas las extensiones de la enti-dad, y a un coste cero.

La caja se encontraba en la dis-yuntiva de modernizar y estandari-zar sus instalaciones en materia decomunicaciones de voz, al tiempoque economizar en este servicio. Pa-ra lograr ambos objetivos, optó porla solución propuesta por el integra-dor Electrónica Martínez de Carta-gena, S.L, cuyo proyecto cubría lasnecesidades requeridas y abordabacon especial atención la completadisponibilidad del servicio, factordeterminante para la caja, debido alámbito rural de diversas oficinas, y

la consiguiente fragilidad de las lí-neas de comunicación en los distin-tos municipios.

Así, se procedió a implementarcentralitas IP de Panasonic, consi-guiendo los siguientes objetivos:idéntico modus operandi para to-dos los usuarios desde cualquierterminal telefónico de la entidad;eliminar líneas y servicios telefó-

nicos innecesarios, con el consi-guiente ahorro; coste cero en lla-madas internas y extensiones iden-tificadas por centro; abaratamientoen llamadas a móviles con la insta-lación de enlaces a tal efecto; dis-frute de la calidad de la telefonía

IP y de las prestaciones de las nue-vas centralitas Panasonic, así co-mo centralizar el soporte y mante-nimiento en un único punto, eneste caso, el propio integrador dela solución. ■

Se ha conseguido idénticomodus operandi para

todos los usuarios desdecualquier terminal

telefónico de la entidad

Ruralcaja efectuó 25 millonesde operaciones on line en 2008

Un total de 130.000 clientes deRuralcaja realizaron 25,1 mi-

llones de operaciones por bancaelectrónica durante 2008, lo que su-pone un crecimiento del 52% de suuso respecto al año anterior

La gestión de las operaciones seha realizado a través de Ruralvía, la

banca on line del Grupo Caja Rural,una de las plataformas mejor valo-radas por los usuarios.

Estas cifras representan un incre-mento del 28,11% en el número declientes que utilizan alguna de las416 funciones que permite realizarla banca electrónica de Ruralcaja, yque el pasado año generaron opera-ciones por valor de 2.600 millonesde euros. ■

Ruralcaja, con la innovación en las pymes y ayuntamientos

Ruralcaja ha puesto en marcha un Servicio de Inno-vación para asesorar, tramitar, dirigir y financiar

proyectos tecnológicos y de modernización (I+D+i) ba-sados en las tecnologías de la información y comunicación(TIC) para que las empresas y administraciones públicas

puedan acceder con mayor facilidad a los programas y ayu-das a la innovación.

La primera actuación se dirige al Plan Avanza 2, delMinisterio de Industria, dotado con un presupuesto de1.500 millones de euros. ■

12 BANCA COOPERATIVA

A CTIVIDADES DEL SECTOR

Convenio de colaboración

por el que se crea

la Cátedra de Economía

Agroalimentaria

Cajamar ha cerrado la primeraemisión con aval del Estado,

por la cual ha prestado 1.000 millo-nes de euros a cuarenta grandes em-presas –inversores institucionales–,de las cuales el 20% son inversoresextranjeros y el 80% españoles.

Con esta operación, Cajamar seconvierte en la primera caja rural deEspaña y la décima entidad financie-ra del país que ha hecho uso de las ga-

rantías del Estado para captar finan-ciación en los mercados mayoristas, atres años y a un precio de 95 puntos

La Universidad de Almería crea su primera Cátedra patrocinadasobre Economía y Agroalimentación

El rector de la Universidad de Almería y el presidentede Cajamar, Caja Rural, han suscrito un convenio de

colaboración por el que se crea la Cátedra de EconomíaAgroalimentaria, que tiene como objetivos generales elfomento de la docencia, la investigación y la difusión delos conocimientos en dicha materia.

El rector ha agradecido a la entidad financiera estanueva colaboración que se suma al convenio marco queambas instituciones tienen suscrito desde la creación dela UAL, hace más de quince años. Por su parte, el presi-dente de la entidad ha manifestado su deseo de que deigual manera que la provincia de Almería es hoy un re-ferente internacional en producción hortícola, la Cáte-dra Cajamar contribuya a convertir también la provinciaen un centro nacional e internacional de conocimientoagroalimentario. ■

Antonio Pérez Lao, presidente de Cajamar, PedroMolina, rector de la Universidad (ambos en elcentro), junto con los directores de la Cátedra,Jerónimo Molina y Luis Fernández.

Cajamar realiza la primera emisión de milmillones, con el aval del EstadoEs la única Caja Rural y la décima entidad

española que cierra esta operación

básicos sobre midswap (índice de re-ferencia), el más alto en España.

Para Cajamar, el hecho de estarentre los principales bancos y cajasde ahorros españolas que han reali-zado emisiones con aval del Estado,significa que la caja cumple con losrequisitos exigidos para optar a di-cho respaldo estatal. Según la cali-ficación obtenida por la entidad,sus activos son sanos y su solven-cia está probada. ■

13BANCA COOPERATIVA

para los primeros 10.000 euros asen-tados en las cuentas abiertas entre el1 de enero y el 31 de marzo de 2009.

Rating de Caja Laboral

El nuevo rating que la agencia deevaluación Fitch ha concedido a Ca-ja Laboral es el A+. Este rating indi-ca una fuerte capacidad de pago deintereses y de principal.

Gaztempresa impulsará lacreación de 2.000 pequeñasempresas en cuatro años

El nuevo plan estratégico de laFundación Gaztempresa se marca

La Caja Rural de Segovia se lanzaa las Energías Renovables

La Caja Rural de Segovia cons-tituirá con la Caja Rural de

Ciudad Real la empresa Enercaja,sociedad dedicada a la producciónde energías renovables y en la quetambién participa la empresa Proe-ner.

El desarrollo de los nuevos suminis-tros energéticos de origen solar o fotovol-taico constituye el objetivo de la nuevaempresa. Se trata de uno de los sectoresmás pujantes y que puede ayudar a salirde la actual situación en que se encuen-tran muchas explotaciones de Segovia. ■

Caja Rural de Segovia ha inauguradosu sede con el ánimo de crecer

Caja Rural de Segovia identifi-ca la reciente inauguración de

su sede como un símbolo de mo-dernización y renovación, y se hapropuesto que, en la medida de susposibilidades, ningún proyectoviable o empresa viable se cierrenpor la crisis, por falta de apoyo fi-nanciero.

El diseño de las nuevas oficinasestá basado en la idea de transparen-

cia y por ello es un cubo de cristal.Se han empleado en su mayoría ma-teriales ecológicos y ofrece un espa-cio confortable para los clientes yempleados, sin olvidar la incorpora-ción de los más sofisticados siste-mas de seguridad.

Además, la caja trabaja paraterminar su nuevo modelo de ne-gocio y sistemática comercial.Desde el punto de vista de inver-

siones ha constituido todo el equi-po e introducido herramientas paragestionar mejor los riesgos. Hayun nuevo director de red, y un nue-vo director de zona. Además deponer en marcha una empresa deenergía renovable. ■

La cuenta Max fue lanzada enenero de 2008 en la Comunidad

Autónoma Vasca y en Navarra. Enlos casi 14 meses de vida que tiene,ya son más de 100.000 las familiasque ahorran en cuenta Max.

El éxito se debe al atractivo desus características, ya que es unacuenta con total disponibilidad, sincomisiones, multicanal (oficina, te-lebanka, internet, cajeros, etc.), ycon una alta rentabilidad.

Un ejemplo de esa rentabilidad esla retribución que ha ofrecido duran-te el primer trimestre: un 4% TAE

como objetivo apoyar en cuatroaños la creación de 2.003 empresas,la misma cifra alcanzada en quinceaños. La media anual es en la actua-lidad de 260 empresas que recibenapoyo y, con el nuevo modelo, seespera llegar a las 700.

Destaca que, mientras que duran-te el pasado año se presentaron 480ideas emprendedoras, en los dos pri-meros meses de 2009 han recibidoya 300. ■

Caja Laboral llega a 100.000 cuentas MAX

14 BANCA COOPERATIVA

e-Innova 2009, Primer Foro Tecnológicopara el Desarrollo Socioeconómicode Castilla-La Mancha, promovidopor la Fundación Caja Rural de Toledo

Los días 22 al 26 de abril se cele-brará en la localidad de Talavera

de la Reina e-Innova 2009, el PrimerForo Tecnológico para el DesarrolloSocioeconómico de Castilla-LaMancha, promovido por la Funda-ción Caja Rural de Toledo y patroci-nado, entre otros, por la Junta de Co-munidades de Castilla-La Mancha.

El principal objetivo de este Fo-ro es mostrar a los agentes socioe-conómicos y al público en general,

las posibilidades que ofrecen lasnuevas tecnologías aplicadas al me-dio ambiente, los servicios públicosy el comercio, y la utilidad de estosavances para empresas y cooperati-vas de Castilla-La Mancha.

Participarán destacados expertosy representantes de instituciones, dela universidad, y del mundo coopera-tivo y empresarial y a través de mesasde trabajo, ponencias y talleres. ■

Caja Rural de Toledo y Maxam idean unproyecto de biomasa

El tratamiento energético del alperujo ha sido el detonantede la nueva propuesta

Ante la crisis que vivimos, lageneración de biomasa a par-

tir de subproductos de la agricul-tura plantea una nueva fuente derecursos. Caja Rural de Toledo yla empresa Maxam Energy hanpresentado el proyecto de Trata-miento Energético del Alperujo(TEA) a las cooperativas de la re-gión. El proyecto consiste en lageneración de una planta de gasifi-cación que permitirá el tratamien-to de los alperujos y el aprovecha-miento de los restos de podas devid y olivo.

Se desarrollará en colaboracióncon la Univesidad de Castilla-LaMancha y se basa en las ventajasdel proceso de gasificación de la

A CTIVIDADES DEL SECTOR

Se trata de una granoportunidad para la región,de avanzar en un modelo de

desarrollo sostenible

El proyecto consiste en lageneración de una planta de

gasificación

biomasa sobre el tradicional decombustión, con una menor conta-minación por la generación de hu-mos y un mayor aprovechamientoenergético (30-50% vs. 10-22% decombustión directa) y de rentabili-dad económica.

Si se atienden datos, en total, seproducen en Castilla-La Mancha 80millones de kilos de alperujo cadacampaña. Se trata de una realidadque hace de este proyecto una granoportunidad para la región de avan-zar en un modelo de desarrollo sos-tenible. ■

15BANCA COOPERATIVA

Caja Rural de Soria entra en elnegocio del chopo participando

en una sociedad, Boskalia, en la quecomparte accionariado con las Ca-jas Rurales de Granada, Zamora yNavarra, y cuyo objeto social es laventa de madera y la generación deenergía a través de biomasa. Lascuatro rurales, de tres comunidadesdiferentes, constituyeron la socie-dad con un capital de seis millonesde euros, que aportan a partes igua-les cada una.

El proyecto nace con un patri-monio forestal de 500 hectáreas conel fin de ir aumentando anualmenteel mismo en 250 hectáreas, si bieneste nuevo terreno podrá adquirirseen cualquier provincia.

El proyecto Boskalia es una propuesta empresarial a largo plazo queofrecerá beneficios una vez transcurridos doce años. Se trata de buscar yfomentar el desarrollo sostenible. ■

El principal objetivo ha sido establecer una infraestructura común de seguridad para aplicaciones

internas y banca electrónica

DNI electrónico para las Cajas Rurales

Rural de Servicios Informáticos, empresa de servi-cios de las cajas rurales de España y del Banco

Cooperativo, permitirá a partir de ahora a sus clientes elacceso a sus servicios mediante el DNI electrónico, através de la plataforma informática desarrollada por elgrupo TB-Solutions.

El principal objetivo ha sido establecer una infraes-tructura común de seguridad para aplicaciones inter-nas y banca electrónica.

Desde el punto de vista del negocio, lo más desta-cable del proyecto es que ahora los usuarios de rural-vía pueden impedir que se realicen movimientos defondos por internet desde sus cuentas, bloqueando suacceso por ruralvía. El desbloqueo es automático alacceder mediante DNI electrónico. ■

Las Cajas Rurales

de Soria, Navarra,

Zamora y Granada

constituyen la sociedad

Boskalia, cuyo objeto

social es la venta

de madera de chopo

y la generación

de energía a través

de biomasa

Cuatro Cajas Rurales entran en el negocio del chopoEl proyecto nace con un patrimonio forestal de 500 hectáreas

16 BANCA COOPERATIVA

A CTIVIDADES DEL SECTOR

Tarjeta Estudiante y Cajerotel de Caja Rural de Jaén

Caja Rural de Jaén ha pre-sentado la Tarjeta Estu-

diante como el documento iden-tificativo del estudiante de laUniversidad de Jaén, con unadoble funcionalidad, financieray académica. Por un lado es unatarjeta de débito, a la que se su-man una serie de productos es-pecíficos diseñados para el estu-diante titular y, por otro,respecto a su funcionalidad aca-démica, cualquier estudiante, através de los 12 puntos de infor-

mación que hay en el campusuniversitario, puede desde vi-sualizar su expediente, hasta lo-calizar a los profesores o reser-var libros en la biblioteca.

En cuanto al producto Cajero-tel, es algo muy novedoso puescualquier titular de una tarjeta decrédito o débito, de cualquier en-tidad, puede, en todos los cajerosde caja rural, reservar y comprarhabitaciones de hoteles de laprovincia de Jaén adheridos a lacomercializadora de turismo. ■

Nuevo Presidente de Caja Rural de CórdobaCaja Rural de Córdoba elige Presidente a Manuel Enríquez García

La Caja Rural de Córdoba iniciauna nueva etapa en la que la

continuidad es lo que prevalece enel consejo rector, dado que repite eneste órgano la mayor parte de suscomponentes.

Este nuevo consejo eligió presi-dente a Manuel Enríquez García, in-geniero agrónomo que lleva catorceaños formando parte del órgano de

gobierno de la caja rural. Enríqueztoma el relevo de los cuarenta añosde presidencia de Ricardo LópezCrespo.

Su relación con la caja es larga.En septiembre de 2008 asumió elcargo de tesorero, y ha presidido lacomisión de auditoría y otros órga-nos de control interno de la coope-rativa de crédito. ■

El ex presidente de Caja Rural de Córdoba, Ricardo López Crespo, recibe un homenaje por

su labor al frente de la entidad financiera

Más de 40 años de trabajo cons-tante y entregado bien mere-

cen un homenaje. El ex presidente dela entidad, Ricardo López Crespo,recibió el pasado 15 de abril el reco-nocimiento de todos sus compañerosy amigos que le han acompañado a

lo largo de su carrera. Se sumaron alhomenaje, además de empleados yrepresentantes de las principales ins-tituciones cordobesas, los presiden-tes de la Asociación Española de Ca-jas Rurales, del Banco CooperativoEspañol, de RSI, el vicepresidente

de Seguros RGA, así como diversospresidentes de cajas rurales.

El ya nuevo presidente, ManuelEnríquez, destacó su faceta humanay le hizo entrega de una placa con-memorativa. ■

Ricardo López Crespo, a la izquierda, yManuel Enríquez.

Se ha presentado como eldocumento identificativo

del estudiante de la Universidad de Jaén

17BANCA COOPERATIVA

N OTICIAS DE ECONOMÍA SOCIAL

Los beneficiarios de estospréstamos serán las coope-rativas y las sociedades labo-

rales -que sean consideradas pymesconforme a la disposición de la UE-,que incorporen a desempleados quese acojan a la modalidad de pagoúnico de la prestación por desem-pleo, destinada a participar

en este tipo de empresascomo socios trabajadores osocios de trabajo.

Esta asistencia financie-ra se realizará mediante laconcesión de préstamosparticipativos por parte de ENISA,que no exigirá garantías complemen-tarias a las del propio proyecto em-presarial. Lo que sí solicitará ENISAes un plan de empresa para valorar laviabilidad económica y financiera.

Los intereses derivados de lospréstamos participativos podrán sersubvencionados parcialmente concargo a los programas presupuesta-rios del Ministerio de Industria.

Las características de estos prés-tamos participativos son: plazos deamortización de hasta 9 años con

períodos de carencia de 7 años; y ti-po de interés en función de la renta-bilidad financiera de las empresabeneficiaria, con un mínimo refe-renciado al euríbor a un año más0,25 puntos porcentuales y un má-

ximo de hasta 6 puntos. La cuantíade los préstamos estará comprendi-da entre 100.000 y 1 millón de eu-ros, y nunca será superior a los re-cursos propios de la empresapromotora. ■

El Ministerio de Trabajo firma un conveniopara favorecer la creación de empleo

en las Pymes de Economía SocialSe trata de un convenio de colaboración entre el Ministerio de Trabajo e

Inmigración y la Empresa Nacional de Innovación, para el desarrollode un programa de asistencia financiera al fomento del empleo

en Cooperativas y Sociedades Laborales

Los beneficiariosde estos

préstamos seránlas Cooperativas

y SociedadesLaboralesque sean

consideradasPymes

Esta asistenciafinanciera se realizarámediante la concesión

de préstamosparticipativos

Juan José Barrera, director general de la Economía Social; Maravillas Rojo, secretariageneral de Empleo, y Estela Gallego, directora general de la PYME.

18 BANCA COOPERATIVA

N OTICIAS DE ECONOMÍA SOCIAL

Mediante la iniciativa aprobada, el Congreso instaal Gobierno a reformar la actual Ley de Coope-rativas, para mejorar el régimen jurídico-finan-

ciero vigente, y con los siguientes fines:

– Mejorar la capacidad de desarrollo empresarial de lassociedades cooperativas.

– Permitirles una mejor capitalización, incrementan-do, por una parte, la inversión de los socios en lacooperativa y permitiendo, por otra, la captaciónde nuevos socios.

– Eliminar la limitación del número de consejeros enlos consejos rectores de las cooperativas.

Asimismo, la disposición insta al Gobierno a actualizarel régimen fiscal específico de las cooperativas, recono-ciendo que el cooperativismo es un sistema protegido y re-conocido en la Constitución Española en su artículo 129.2.

Y pide fomentar la integración de las cooperativas e im-pulsar medidas de apoyo financiero y político que les per-mita hacer frente a un mercado cada día más concentrado,abierto y competitivo. ■

Según los últimos datos publicados por la DirecciónGeneral de la Economía Social, a 31 de diciembrede 2008 trabajaban en España un total de 413.253

personas en cooperativas y sociedades laborales, 10.850más que en el trimestre anterior pero 29.073 menos quehace justo un año.

De las 413.253 personas empleadas, 311.922 trabajan encooperativas, 30.863 en sociedades anónimas laborales y70.468 en sociedades limitadas laborales. Por sectores, losservicios son los que mayor volumen de empleo generan,seguidos de la industria, la agricultura y la construcción.

Por comunidades autónomas, Andalucía se mantiene ala cabeza en el número de trabajadores en empresas deeconomía social, con 79.475. Le siguen el País Vasco(67.942 empleados), Comunidad Valenciana (62.296), Ca-taluña (50.611) y la Comunidad de Madrid (26.884).

42.429 cooperativas y sociedades laboralesEl número total de empresas cooperativas y socieda-

des laborales, a 31 de diciembre de 2008, asciende a42.429, de las cuales 24.779 son cooperativas, 15.480sociedades limitadas laborales y 2.170 sociedades anóni-mas laborales.

De nuevo Andalucía lidera el número de empresas deeconomía social, con 9.425, seguida de Cataluña (6.990) yde la Comunidad Valenciana (4.485). ■

El Congreso de los Diputados aprueba unaProposición no de Ley de respaldo al

Cooperativismo Agrario

Uno de los fines que se persigue es mejorar lacapacidad de desarrollo empresarial de las

Cooperativas

2008 finalizó con más de 410.000 empleados enCooperativas y Sociedades Laborales

19BANCA COOPERATIVA

Un año más, tras la celebra-ción de su asamblea generalanual, CEPES organiza unas

jornadas de reflexión que este añoversan sobre “Las Empresas de Eco-nomía Social en el actual escenariosocioeconómico. Un modelo de em-presa a potenciar”.

La crisis actual está afectando atodo el tejido empresarial, y es porello por lo que las entidades de eco-nomía social están apostando por unenfoque constructivo que analice es-ta situación y aporte medidas con-cretas para paliar la destrucción deempleo y empresas.

Las empresas de economía socialhistóricamente han venido aportandosoluciones económicas en ámbitosque ni lo público ni lo privado atien-den. Son empresas grandes y peque-ñas que actúan en todos los sectores

económicos. Su importancia reside nosolamente en su tamaño, sino en susfactores cualitativos. Su capacidad pa-ra innovar y adaptarse, su habilidadpara atender las necesidades que elresto de la economía no atiende y suaportación de valores, hace que sopor-ten ciclos económicos con una estabi-lidad envidiable, según indica Cepes.

Para enriquecer el debate y la re-flexión, contarán con las ponencias

Jornadas de Reflexión de CEPES “Las Empresas deEconomía Social en el actual escenario

socioeconómico. Un modelo de empresa a potenciar”Tendrán lugar los días 18 y 19 de mayo en Murcia

Las entidades de Economía Social están apostando por unenfoque constructivo que analice la actual situación yaporte medidas concretas para paliar la destrucción de

empleo y empresas

de Manuel Pimentel, ex ministrode Trabajo y Asuntos Sociales, conCarlos Egea, director y presidentede Cajamurcia, con Carlos Martí-nez-Mongay, director general deasuntos económicos y financierosde la DG de Empresa de la Comi-sión Europea y con altos cargos dela administración autonómica y es-tatal competente en materia de eco-nomía social. ■

El Gobierno español tieneprevisto en su agenda políti-ca impulsar en esta legisla-

tura una Ley de Economía Social. Aeste respecto, tal como se informóen la última reunión del Consejopara el Fomento de la EconomíaSocial, se ha constituido en el senodel CIRIEC-España un grupo deexpertos cuya finalidad es realizarun informe para la elaboración de

una Ley marco de fomento de laEconomía Social.

Las directrices expuestas por la se-cretaria general de Empleo en el cita-do consejo, consisten en que la leydesarrolle en un articulado breve yconciso tres grandes apartados: a) unadelimitación conceptual de la econo-mía social a partir de las característi-cas más relevantes y comunes del

El Gobierno impulsa una Ley de Economía SocialSe crea un Grupo de Expertos para conocer sus opiniones y sugerencias respectoa los contenidos que deberían ser recogidos en la futura Ley de Economía Social

funcionamiento de sus actores; b) unmandato a los poderes públicos de fo-mento de las entidades de economíasocial y c) un reconocimiento del pa-pel de la economía social en la inter-locución con los poderes públicos. ■

EmilioOntiveros

Presidente de Analistas Financieros Internacionales (Afi)

“Dadas las particularidades del casoespañol, la actual crisis implica un cambio estructural en las

condiciones de financiación, tanto envolumen como en coste”

“Prevemos que la tasa de mora se sitúe en el 8,1% para el total del

sistema crediticio a finales del año 2009.No vemos visos de una recuperación

hasta mediados de 2011”

¿Cómo se explica que hayamos llegado a la actualrecesión?

Estamos ante una crisis inequívocamente global. Emergió enun segmento del mercado hipotecario estadounidense pero no tar-dó mucho en hacer valer la singular intensidad de su contagio: enunas semanas la infección alcanzó a lo más granado del sistemabancario mundial y el severo racionamiento crediticio subsiguien-te precipitó los cuadros de recesión que hoy caracterizan a las eco-nomías avanzadas.

No podemos olvidar que las políticas promovidas por los orga-nismos internacionales a raíz de la crisis financiera de los paísesemergentes en 1997-98 hicieron que éstos redirigieran gran partede sus flujos excedentarios de ahorro hacia la compra de activos fi-nancieros emitidos en Estados Unidos. La política fiscal y moneta-ria laxa de Estados Unidos de ahí en adelante determinó que el sec-tor privado acabase por crear activos financieros con un valor realmuy por debajo de su valor nominal. Dada la cuantía de fondos in-volucrada, la pérdida asociada ha generado la crisis financiera ac-tual, que ha acabado por trasladarse a la economía real.

Lo más inquietante de esta crisis es la insuficiencia de transpa-rencia que ha desvelado en el funcionamiento del sistema finan-ciero más avanzado del mundo.

21BANCA COOPERATIVA

■ En esta ocasión, la recuperacióndel dinamismo vendrá de la manodel saneamiento de los balances delos dos sectores más activos denuestra economía, que son loshogares y las empresas

blema económico y pasaría a ser una cuestión políticaque, en todo caso, debe resolverse en el Parlamento.

Las empresas tienen dificultades para conseguirfinanciación y sus expectativas son que todo irá apeor. ¿Qué se puede hacer para aliviar estasituación?

En las actuales circunstancias, poco o nada puede ha-cerse, al margen de incrementar el apoyo que el sectorpúblico está realizando en España. Aunque cabe decirque en el ámbito financiero éste está siendo notable y enel ámbito económico bastante considerable.

¿Cuál ha sido el verdadero objetivo del paquete deayudas para las entidades de crédito: mejorar elacceso al crédito de las empresas y de las familias,ó establecer mecanismos para prevenir y, en sucaso, evitar que la crisis se llevase por delante alsistema financiero español?

La crisis financiera internacional ha provocado unarespuesta generalizada en Europa mediante el incremen-to de la garantía de depósitos bancarios y la bajada de ti-pos de interés. Estas medidas pretenden aliviar las res-

■ Hoy no nos queda más remedioque asociar también la capacidad dedinamizar la economía local a lafortaleza financiera de las entidadesde crédito que operan en lasdiferentes geografías

Con una economía en caída libre, con el parodisparado, con el pinchazo de la burbujainmobiliaria, etc., parece razonable pensar que lacapacidad de la banca para aumentar su ofertade crédito es muy limitada. ¿qué opina al respecto?

Esta crisis ya ha contaminado a todo el planeta. Lapersistencia del colapso de los mercados de crédito entodo el mundo ha terminado siendo mucho más podero-sa que aquellos factores que podían actuar como defen-sas frente a la reducción en el ritmo de crecimiento delas economías más endeudadas.

Nuestra previsión es no sólo que la banca no incre-mente su oferta de crédito, sino que, como consecuenciade la debilidad de la demanda, el crédito experimenteuna caída en 2009. La actual crisis de liquidez y del mer-cado de crédito implica, dadas las particularidades delcaso español –en especial la elevada bancarización de laeconomía y la dependencia del sistema financiero de lafinanciación mayorista fuera de nuestras fronteras–, uncambio estructural en las condiciones de financiación(tanto en volumen como en coste).

Tenemos otro gran problema, el crecimientoexponencial de la morosidad. ¿Tienen algunaprevisión en Afi de hasta dónde puede llegar latasa de morosidad este año?

Aunque la tasa de morosidad del sistema financieroespañol es menor a la de otros países de nuestro entor-no, no hay que pasar por alto que el nivel registrado enestos momentos no se alcanzaba desde el año 1997.

En cuanto a las previsiones, desde Afi prevemos quela tasa de mora se sitúe en el 8,1% para el total del sis-tema crediticio a finales del año 2009, aunque se puedaalcanzar una cifra superior en algún momento del año.

¿Qué le parece la propuesta de crear “bancosmalos” para sacar parte de la toxicidad y que lasentidades puedan funcionar con normalidad yfluya el crédito?

El problema de crear un “banco malo” es quién aca-ba por sufragar los costes de crear tal entidad. Si fueranlos contribuyentes, dejaríamos de enfrentarnos a un pro-

22 BANCA COOPERATIVA22

tricciones de liquidez de los mercados interbancarios yreducir las presiones que están ahogando los sistemas fi-nancieros.

En nuestro caso, ahí están los hechos. Las entidadesfinancieras españolas están sorteando la crisis mejor quesus homólogas en otros países de la OCDE. Hasta elmomento presente se han enfrentado a un problema muyconcreto, que ha sido el cierre de los mercados mayoris-tas y la necesidad de financiación minorista (el déficitcorriente de la economía española).

De ahora en adelante prevemos que tenga lugar unreajuste de la estructura de mercado en España, sin quese ponga en cuestión la viabilidad y la solvencia del con-junto del sistema.

Si lo que realmente impedirá una recuperaciónvigorosa de nuestra economía tras la crisis es laterrible pérdida de competitividad que ha sufridoEspaña entre 2001 y 2008, ¿por dónde hemos deempezar?

La economía española no va a salir de esta crisis dela misma manera que lo hizo en la anterior: devaluando.Eso no significa que ésa sea la única forma posible desalir de una crisis y que, por ello, tengamos que estarlastrados por los excesos cometidos durante estos años.

En esta ocasión, la recuperación del dinamismo ven-drá de la mano del saneamiento de los balances de losdos sectores más activos de nuestra economía, que son

los hogares y las empresas. Hemos visto señales alenta-doras de cambio en este segundo sector y la inyecciónde dinamismo que ha generado el proceso inmigrante enEspaña no puede ser desechada de un plumazo.

¿Hasta cuándo cree que durará la crisis enEspaña?

Con los datos de que disponemos en estos momen-tos, no vemos visos de una recuperación hasta mediadosde 2011.

Recientemente, George Soros ha recomendado aObama un plan radical para salir a flote: estímulofiscal, revisión del sistema hipotecario,recapitalización bancaria y política energéticainnovadora. ¿Sirve este plan para España?

La salida de la crisis para España no puede venir de lamano de trasplantar un plan de otro país, sino que debe deapuntar a problemas específicos de nuestra economía. Envarios de los puntos del plan Obama España ya se sitúa unpaso por delante de Estados Unidos, aún suponiendo queéste tenga el éxito esperado. El problema de España estáen que sus empresas encuentren un lugar cómodo en suespecialización productiva a nivel internacional: no espe-rar ser una potencia manufacturera, pero sí abrir huecosrelevantes en algunas (varias, a ser posible) ramas del sec-tor servicios. En este sentido el boom inmobiliario de es-ta década sí que ha tenido, al menos, un aspecto que, a mijuicio, ha sido positivo de cara al futuro: pragmatismo.Especialicémonos en algo (y si tiene valor añadido, me-jor), pero en algo que podamos hacer bien.

¿Cree Usted que el Banco de España tendrá queintervenir alguna entidad?

La regulación bancaria española, especialmente laque tiene que ver con la constitución de provisiones an-ticíclicas, y el modelo de supervisión prudencial ejerci-do tradicionalmente por el Banco de España, se recono-cen fuera de nuestras fronteras como referenciasinternacionales que han permitido que nuestras entida-des se enfrenten inicialmente a la crisis con mayor ca-pacidad de reacción.

■ Las Cooperativas de Créditopresentan ratios de solvencia porencima del sector de bancos o cajasde ahorros y con una estructura demayor calidad, lo que pone demanifiesto una mayor capacidad deabsorber pérdidas inesperadas

23BANCA COOPERATIVA

No obstante, si hay algo que esta crisis ha puestode manifiesto es que los supervisores del sistema fi-nanciero deben estar constantemente involucrados enla operativa de las entidades, lo que el propio Bancode España ha reflejado cuando se ha presentado laocasión. Recordemos el caso de Banesto en 1993 omás recientemente Eurobank del Mediterráneo en2003. En este sentido, no sería ninguna novedad queel Banco de España interviniera en la operativa de unaentidad, sea más o menos intensamente, si el episodiode crisis se prolonga en el tiempo. El propio Goberna-dor del Banco de España en recientes comparecenciaspúblicas reconocía la fortaleza actual de nuestras enti-dades de crédito, pero no su inmunidad a la crisis deforma inquebrantable.

Las cajas de ahorros son instituciones peculiares,no tienen accionistas ni dueño conocido. Laestructura de sus órganos de gobierno provoca, enla mayoría de los casos, una fuerte dependenciade los poderes políticos autonómicos y locales,¿qué cree Usted que hay que cambiar?

Tras la reforma introducida por la ley financiera de2002, en la aritmética del voto la influencia de los re-presentantes políticos legalmente hoy no puede superarel 50%.

Pero, más importante que la propia forma jurídica esel uso de sus legítimos derechos de control en la toma dedecisiones por parte de los representantes políticos, enparticular, en aquellas decisiones del consejo de admi-nistración o de la comisión de control. La participaciónen dichos órganos de consejeros en representación deinstituciones políticas no puede presuponer una aplica-ción de criterios no fundamentados estrictamente en laracionalidad económica o financiera a la hora de tomardecisiones de inversión, financiación o control de ries-gos de las cajas de ahorros o en la fijación de la cuantíade su obra social. En mi experiencia, la gestión profe-sional y técnica orientada por las presidencias ejecutivaso direcciones generales ha sido el principal modelo deejecución de las políticas económicas y financieras delas cajas de ahorros.

Esto no quiere decir que no haya cambios que hacer.Precisamente, y derivado de la complejidad del actualepisodio de recesión económica, sería muy positivo re-forzar la formación y capacidad de compresión de losacontecimientos de todos los consejeros para dotarles demayores elementos de juicio para enfrentarse a la crisiscon mayor solvencia. Igualmente, y por el carácter globalde los retos a los que se enfrentan las cajas de ahorros, po-dría ser interesante abrir un período de reflexión sobre lasfunciones y responsabilidades de los gobiernos autonó-micos en operaciones de alcance interregional o estatal.

La Caja Rural de Ciudad Real acaba de constituirsu Fundación (la “Fundación Horizonte XXII”), decuyo patronato Usted forma parte, comoVicepresidente. ¿Cuáles son los objetivos de estaFundación y cuál es su papel en ella?, ¿cómovalora esta iniciativa en el actual contexto?

La Fundación, tal como señaló el propio presidentede la Caja Rural de Ciudad Real, tiene como principalobjetivo ayudar al progreso y desarrollo socioeconómi-

■ Aquellas entidades de créditoque presenten una mayor fortalezafinanciera sufrirán las consecuenciascon menor intensidad, y esta es larealidad del sector de Cooperativasde Crédito

■ Las Cooperativas tienen unaoportunidad para reforzar supresencia en los mercadosminoristas al tiempo que refuerzanla fidelidad económica y emocionaldel cliente

24 BANCA COOPERATIVA

co de la región y retener y generar talento en Castilla-LaMancha y en la provincia de Ciudad Real. Como ma-chego que soy, y natural de Ciudad Real, me sentí com-prometido con el proyecto desde el inicio.

En lo que respecta a mi participación, trataré de po-ner a disposición de dicha fundación mi experiencia endos ámbitos complementarios. El primero, el que tieneque ver con mi actividad académica como formador denuevos talentos, a la que he dedicado gran parte de mivida profesional tanto desde la Universidad, en los pri-meros episodios de dicha formación, como en el fortale-ciendo de las habilidades profesionales en economía, fi-nanzas o gestión bancaria durante los últimos veinteaños, a través de los programas de postgrado y especia-lización de la Escuela de Finanzas Aplicadas de Afi.

El segundo, el que tiene que ver con la más pura acti-vidad profesional como economista, tratar de identificarlas variables económicas y sociales relevantes al tiempoque anticipar los elementos diferenciales y de cambioque pueden dinamizar las economías nacionales o regio-nales para crear riqueza de forma sostenible. En estesentido, no podemos olvidar que Castilla-La Mancha esuna región con un enorme potencial de desarrollo quetodavía hay que canalizar.

La valoración de esta iniciativa no puede ser más quepositiva. En un contexto tan complejo como el actual esnecesario aplaudir y motivar iniciativas locales y priva-das que pongan de manifiesto el grado de compromisode los agentes económicos relevantes con el verdaderoprogreso del entorno económico y social en el que seimbrican. Y en particular, es una lección sobre el autén-tico carácter de algunas entidades de crédito, como laCaja Rural de Ciudad Real, que pone un contrapunto aesas voces que durante los últimos meses, de manerasimplista, han situado el origen y propagación de la cri-sis financiera en todo el sector financiero sin diferenciarestilos de gestión ni compromiso social corporativo.

El peso de la Banca Cooperativa en Castilla-LaMancha alcanza casi un 20% en depósitos ysupera el 10% en créditos, ¿cree que puede ser unmotor esencial para dinamizar la economía deesta Comunidad Autónoma?, ¿qué les falta anuestras Cajas Rurales?

Más allá de las cifras que reflejan las mencionadascuotas de mercado, la Caja Rural de Ciudad Real es la

entidad de referencia en la provincia de Ciudad Real. Nodebemos olvidar que es la única entidad de crédito quelleva el nombre de la provincia en su marca comercial,lo que facilita el acceso a los clientes potenciales sinacreditarse previamente. Sin embargo, implica servi-dumbres y compromisos con el desarrollo del territorio.

Tampoco se debe olvidar que el 99% de su red de ofi-cinas se encuentra localizada en esta provincia, o que laapuesta de la caja por el territorio se materializa en queel 70% de sus oficinas se encuentran en núcleos de po-blación de menos de 5.000 habitantes, poniendo de ma-nifiesto su vocación por evitar la exclusión financiera ypor dinamizar todos los núcleos económicos, indepen-dientemente de su tamaño.

En términos cualitativos, el conocimiento de la verda-dera realidad económica y social de la Comunidad, deri-vada del contacto constante y directo con los clientes delas oficinas –que favorece la mencionada capilaridad desu red–, debe ser un elemento amortiguador que evite unasobre-reacción conservadora en materia de concesión deinversión crediticia; movimiento pendular que, con ciertaverosimilitud, podríamos observar en otras entidades decrédito cuyos centros de decisión se encuentren más ale-jados de los mercados de actuación de la caja.

Por otro lado, hoy no nos queda más remedio queasociar también la capacidad de dinamizar la economíalocal a la fortaleza financiera de las entidades de créditoque operan en las diferentes geografías. En este sentido,los ratios de solvencia, liquidez o morosidad de CajaRural de Ciudad Real se encuentran entre las mejores re-ferencias del sector bancario español.

¿Cree Usted que a las Cooperativas de Crédito lesestá afectando menos la crisis que al resto deentidades de crédito?, ¿por qué?

El episodio de recesión que estamos viviendo es elmayor que hemos vivido y probablemente el mayor quevayamos a vivir. No hay sector de la economía, empre-sa o entidad que pueda escapar a sus efectos.

No obstante, aquellas entidades de crédito que presen-ten una mayor fortaleza financiera sufrirán las conse-cuencias con menor intensidad. Más allá de casos pun-tuales, los números demuestran que esta es la realidad delsector de cooperativas de crédito. Y con una singularidadreseñable, a menor tamaño mayor fortaleza relativa.

En términos cuantitativos, las cooperativas presentanratios de solvencia por encima del sector de bancos o ca-jas de ahorros y con una estructura de mayor calidad–prácticamente toda la solvencia en torno a capital y re-servas–, lo que pone de manifiesto una mayor capacidadde absorber pérdidas inesperadas. Igualmente, el sectorpresenta menores índices de morosidad y mayores de

■ Quizá la eficiencia, condiciónesencial de competitividad, es laoportunidad sobre la que másactivamente debería trabajar el Sector

25BANCA COOPERATIVA

cobertura de dicha morosidad, lo que induce a pensarque las cuentas de resultados de los próximos años delsector sufrirán en menor medida.

Para finalizar, las cooperativas presentan ratios de li-quidez estructural, es decir, la proporción de recursos declientes minoristas que financia la inversión crediticia,en niveles muy superiores a los dos agregados mencio-nados, lo que hace pensar también en menores tensionesde liquidez. El recurso al ahorro fuera de la economíaespañola se ha utilizado con muy poca profusión porparte de las cooperativas.

Por otro lado, en términos cualitativos, los principiosque han regido la actuación de las cooperativas de cré-dito las han protegido y situado en condiciones muy fa-vorables para enfrentar los retos de los próximos meses.Una extraordinaria vinculación al territorio, una exqui-sita prudencia en la asunción de riesgos, una estrategiade crecimiento controlada en torno a actividades y mer-cados nucleares y un elevado compromiso de los recur-sos humanos con el proyecto empresarial de las coope-rativas, son fortalezas que han creado bases sólidas defuturo y sobre las que el sector se debe apalancar parareforzar su actual posicionamiento competitivo.

No obstante, si existen debilidades sobre las que tra-bajar, de cara a mejorar dicho posicionamiento a futuro,son aquellas derivadas del tamaño medio de las coope-rativas de crédito que hacen muy difícil la presencia deeconomías de escala, alcance o gama, al tiempo que di-ficultan una mejor valoración por parte de los mercadosde financiación mayorista.

Ustedes los expertos afirman que en toda crisissiempre hay oportunidades para salirbeneficiados. ¿podría darnos algunarecomendación al respecto?, ¿cuáles pueden seresas oportunidades más claras para lasCooperativas de Crédito?

En cualquier escenario existen oportunidades y espe-cialmente en aquellos de reconversión o transformación

profunda. Yo mencionaría dos tipos de oportunidades:las derivadas de aprovechar los elementos de diferencia-ción de las cooperativas de crédito y las derivadas defortalecer los ratios de eficiencia.

Profundizar en la vinculación territorial y fortalecerla comprensión de la realidad de sus mercados, es decir,en esa suerte de simbiosis que permitirá a la cooperati-vas identificar verdaderas oportunidades de inversiónrentable, sin excederse en un movimiento pendular dehuida hacia la calidad, al tiempo que contribuirá al de-sarrollo económico de los territorios sobre los que seasientan.

Frente a entidades que puedan mantener una acti-vidad excesivamente lenta o conservadora o que sepuedan ver sobrepasadas por acontecimientos futuros,las cooperativas tienen una oportunidad para reforzarsu presencia en los mercados minoristas, al tiempoque refuerzan la fidelidad económica y emocional delcliente.

Quizá la eficiencia, condición esencial de competiti-vidad, es la oportunidad sobre la que más activamentedebería trabajar el sector. Nuestra percepción en Afi esque el sector de cooperativas de crédito se encuentraciertamente cohesionado. Y, al margen de diferencias detamaño, los modelos de negocio son bastante homogé-neos; asimismo existe muy baja dispersión en sus ratiosde gestión.

Sobre dicha cohesión y homogeneidad, se podríanconstruir procesos de mayor cooperación que, lejos deeliminar las fortalezas locales, puedan contribuir a in-crementar la eficiencia operativa, financiera o patrimo-nial de las cooperativas de crédito para mejorar los ni-veles de servicio, calidad y asesoramiento al cliente, altiempo que se da traslado de dichas ganancias de efi-ciencia a los clientes, en forma de precios más competi-tivos. Mejoras de eficiencia que, sin duda, reforzarían elposicionamiento del sector y su futuro próximo en unescenario que se nos antoja complejo e incierto. ■

■ Se podrían construir procesos demayor cooperación que, lejos deeliminar las fortalezas locales,puedan contribuir a incrementar laeficiencia operativa, financiera opatrimonial de las Cooperativas deCrédito, para mejorar los niveles deservicio, calidad y asesoramiento alcliente

PRODUCTOS DE FINANCIACIÓN ICO

Históricamente las cajas ru-rales, a través del BancoCooperativo, han venido

colaborando con el ICO en la ins-trumentación de las Líneas de Me-diación, si bien este año están apos-tando con más fuerza, si cabe, poreste tipo de productos muy deman-dados por los clientes en el marcode la coyuntura económica actual,ya que es una financiación especial-mente dirigida a impulsar sectorescomo la industria del transporte, fa-vorecer proyectos de innovacióntecnológica, potenciar la presenciade nuestras empresas en el exterior,inyectar liquidez a las pymes, etc.

Como cada año, la Línea ICO-Pymes apoya el desarrollo de pro-yectos de inversión de autónomos yde las pequeñas y medianas empre-sas españolas. En 2009 se ha vistoincrementada en 3.000 millones deeuros adicionales respecto a 2008,

G RUPO CAJA RURAL

26 BANCA COOPERATIVA

B A N C O C O O P E R A T I V O E S P A Ñ O LCAMPAÑA PAC 2008.

EL CAMPO NO ENTIENDE DE ESPERAS

En el mes de febrero comen-zaba el período de tramita-ción de las ayudas PAC. Co-

mo en años anteriores, caja rural haemitido una campaña publicitariacomunicando a sus clientes agricul-tores y ganaderos que es tiempo detramitación.

Este año el mensaje que trans-ciende de la campaña es “El cam-po no entiende de esperas”. Es eltiempo el nexo de unión entre los

plazos de tramitación, el tiempoque necesita el propio campo parasus quehaceres y los tiempos quese tarda en recibir las ayudas. Por-que el campo no entiende de espe-ras y en caja rural tampoco, traba-jamos por agilizar la tramitaciónde estas ayudas y anticiparlas si hi-ciera falta.

El período de tramitación com-prende del 1 de febrero al 30 deabril de 2009. ■

alcanzando una dotación globalde10.000 millones de euros.

En cuanto a las condiciones definanciación, permite financiarhasta el 100% de las inversionesen activos nuevos productivos, pu-diéndose solicitar financiación adi-cional para los gastos complementa-rios de la inversión.

De forma complementaria, laLínea ICO de Crecimiento Empre-sarial 2009 permite ofrecer finan-ciación muy ventajosa a empresasde mayor dimensión, que ocupen almenos a 50 empleados y con unmáximo de 6 millones de euros poraño. La dotación global de esta lí-nea asciende a 600 millones de eu-ros, pudiendo financiarse con cargoa estos fondos el 80% del proyectode inversión.

La Línea ICO Emprendedores2009, pone a disposición de los au-

tónomos y emprendedores que pon-gan en marcha nuevas empresas oactividades económicas, con poste-rioridad al 1 de enero de 2008, fi-

B A N C O C O O P E R A T I V O E S P A Ñ O L

27BANCA COOPERATIVA

B A N C O C O O P E R A T I V O E S P A Ñ O L

nanciación por un importe máximode 200.000 euros que podrá contar,además, con una bonificación porparte del ICO. El beneficiario ten-drá que cumplir, como requisitos in-dispensables, que su facturaciónanual no supere los dos millones deeuros y tener menos de 10 trabaja-dores.

El Instituto de Crédito Oficial,pone en marcha un año más la LíneaInternacionalización 2009 dotadacon un importe global de 200 millo-nes de euros, que está destinada a fi-nanciar, en condiciones preferentes,las inversiones que realicen las em-presas españolas en el exterior.

Se ha renovado por séptimo añoconsecutivo el convenio para la pues-ta en marcha de la Línea de Trans-porte, destinada a financiar la reno-vación del sector de transporte deviajeros y/o de mercancías por carre-tera. Dispone de un importe globalpara 2009 de 300 millones de euros,dirigido a financiar activos nuevosproductivos adquiridos por profesio-nales que dispongan de la correspon-diente tarjeta de transporte.

La Línea ICO- Moratoria Hi-potecaria 2009, contempla el apla-zamiento del pago del 50% de lascuotas de los préstamos hipoteca-rios de los años 2009 y 2010 dedesempleados o autónomos que seencuentren en situación de especialdificultad económica. Es requisitoindispensable que el préstamo hipo-tecario se haya suscrito antes del 1de septiembre de 2008 y que el im-porte inicial del préstamo hipoteca-rio no supere los 170.000 euros. Es-tá dotada con 6.000 millones deeuros, por lo que se podrán benefi-ciar más de 500.000 familias.

La Línea Moratoria Pymes2009, dotada con 5.000 millones deeuros, está dirigida a autónomos ypequeñas y medianas empresas conoperaciones vivas adscritas a las Lí-neas ICO-PYME 2006, 2007, y2008, con un límite de 550.000 eu-ros, y destinada a aplazar el pago delas cuotas de amortización de estospréstamos correspondientes a 2009.

ra aumentar la competitividad yadecuarse a la demanda. La líneaofrece financiación, a largo plazo,al 1,5% fijo.

El Ministro de Industria, Turis-mo y Comercio ha anunciado la am-pliación en 600 millones de eurosdel fondo del plan, debido a que los400 millones de la dotación inicialpara 2009 se han agotado en una se-mana desde su puesta en marcha.

La actual Línea de Liquidez Py-mes 2009 cuenta con 10.000 millo-nes de euros, 5.000 aportados por elICO y 5.000 aportados por las enti-dades de crédito, y nace con el obje-tivo de inyectar liquidez a las em-presas que están inmersas en unmomento de restricción temporaldel crédito.

La Línea ICO-Renove Turismo2009 persigue la modernización dela oferta turística, alojamientos tu-rísticos, restaurantes, agencias deviajes y oferta complementaria, pa-

La línea ICO-Pymes ha alcanzado unadotación global de

10.000 millones de eurosen 2009

La actual Línea deLiquidez Pymes 2009

cuenta con 10.000millones de euros,