0. Índice 1. tipos de informes - ocw.unican.es · contabilidad general y analÍtica tema 6. los...

TRANSCRIPT

CONTABIL

IDAD G

ENERAL Y

ANALÍT

ICA

TEMA 6. LOS INFORMES EN EL ANALISIS DE ESTADOS CONTABLES

0. Índice

1. Tipos de informes

2. La estructura de los informes

3. Fuentes de información financiera: Sabi y CNMV

4. XBRL

CONTABIL

IDAD G

ENERAL Y

ANALÍT

ICA

TEMA 6. LOS INFORMES EN EL ANALISIS DE ESTADOS CONTABLES

1. Tipos de informes

En el Tema 2 estudiamos distintas taxonomías del Análisis de EstadosContables en función de la relación del emisor del informe con los usuarios de la información, la finalidad del análisis, su amplitud, sugrado de acabado, el objeto de análisis y la disponibilidad del resultado.

- la relación generador/usuarios de información : interno y externo,

- la finalidad del análisis: exploratorio, valorativo o pericial,

- la amplitud del análisis: longitudinal o transversal (tambiénindividual o comparado),

- la perfección del análisis: parcial o completo,

- el sujeto de análisis: empresarial, sectorial, regional o nacional,

- la metodología del análisis: por encuesta a empresas o sobreinformación depositada,

- disponibilidad del resultado: con informe público o privado.

CONTABIL

IDAD G

ENERAL Y

ANALÍT

ICA

TEMA 6. LOS INFORMES EN EL ANALISIS DE ESTADOS CONTABLES

1. Tipos de informes

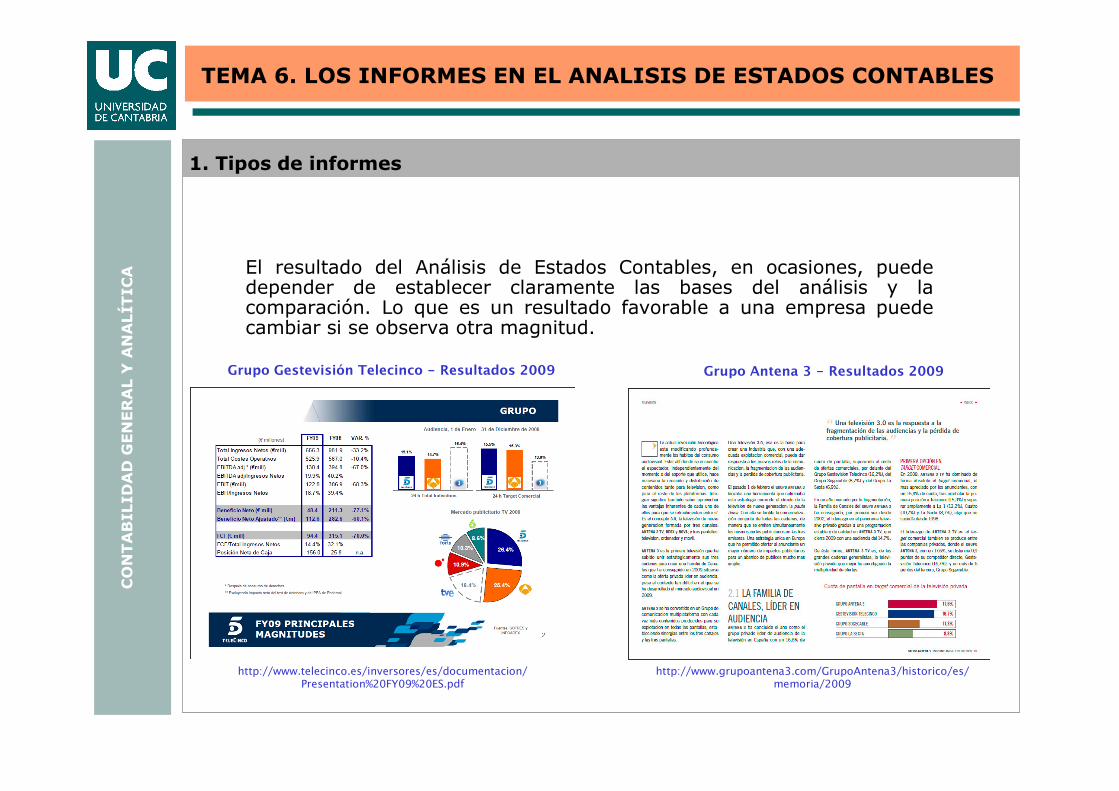

El resultado del Análisis de Estados Contables, en ocasiones, puededepender de establecer claramente las bases del análisis y la comparación. Lo que es un resultado favorable a una empresa puedecambiar si se observa otra magnitud.

http://www.grupoantena3.com/GrupoAntena3/historico/es/memoria/2009

http://www.telecinco.es/inversores/es/documentacion/Presentation%20FY09%20ES.pdf

Grupo Gestevisión Telecinco - Resultados 2009 Grupo Antena 3 - Resultados 2009

CONTABIL

IDAD G

ENERAL Y

ANALÍT

ICA

TEMA 6. LOS INFORMES EN EL ANALISIS DE ESTADOS CONTABLES

2. Estructura de los informes

En el ámbito de nuestra asignatura, normalmente los informes se podrían considerar internos, exploratorios o valorativos, longitudinales o comparados, parciales o completos, empresariales o sectoriales, normalmente a partir de información depositada.

Por eso, utilizaremos una estructura estándar independientemente de que fuera de nuestra asignatura se observe una amplia diversidad de tipologías.

Un informe debería tener tres partes bien identificadas:

1. Introducción: se especifica la finalidad del análisis, su amplitud y la información utilizada incluyendo una evaluación de su calidad y de sus limitaciones.

2. Desarrollo: parte central del informe que recoge ordenadamente lasideas que se quieran destacar por ser consideradas másimportantes. En nuestro caso, normalmente seguiremos el ordendel programa de la asignatura: análisis del equilibrio financiero a corto plazo, a largo plazo y análisis de resultados y rentabilidades.

3. Conclusiones: síntesis de la(s) idea(s) principal(es) en función del objetivo del análisis.

CONTABIL

IDAD G

ENERAL Y

ANALÍT

ICA

TEMA 6. LOS INFORMES EN EL ANALISIS DE ESTADOS CONTABLES

3. Fuentes de información financiera: Sabi y CNMV

Sin duda, el aspecto más importante que afecta a nuestro campo es la calidad de la información utilizada.

Normalmente, la fuente de información básica es la recogida en lascuentas anuales depositadas en el Registro Mercantil. Por este motivo, el tamaño de la empresa es una variable clave al determinar si el formatoes normal o abreviado y si debe realizar de manera regular la auditoríafinanciera externa.

Nuestras fuentes de información primarias son:

1. Para aquellas empresas que cotizan en bolsa, la Comisión Nacionaldel Mercado de Valores o bien en sus páginas web corporativas(http://www.cnmv.es).

2. Para todas las demás empresas la información del Registro, disponible en la base de datos Sistema de Análisis de Balances Ibéricos – SABI (*): (http://www.buc.unican.es/BDigital/recursos/basesdatos/

detalle.asp?titulo=SABI+%3A+Sistema+de+An%E1lisis+de+Balances+Ib%E9ricos) .

(*) Ver las restricciones de uso de la información de la base de datos.

CONTABIL

IDAD G

ENERAL Y

ANALÍT

ICA

TEMA 6. LOS INFORMES EN EL ANALISIS DE ESTADOS CONTABLES

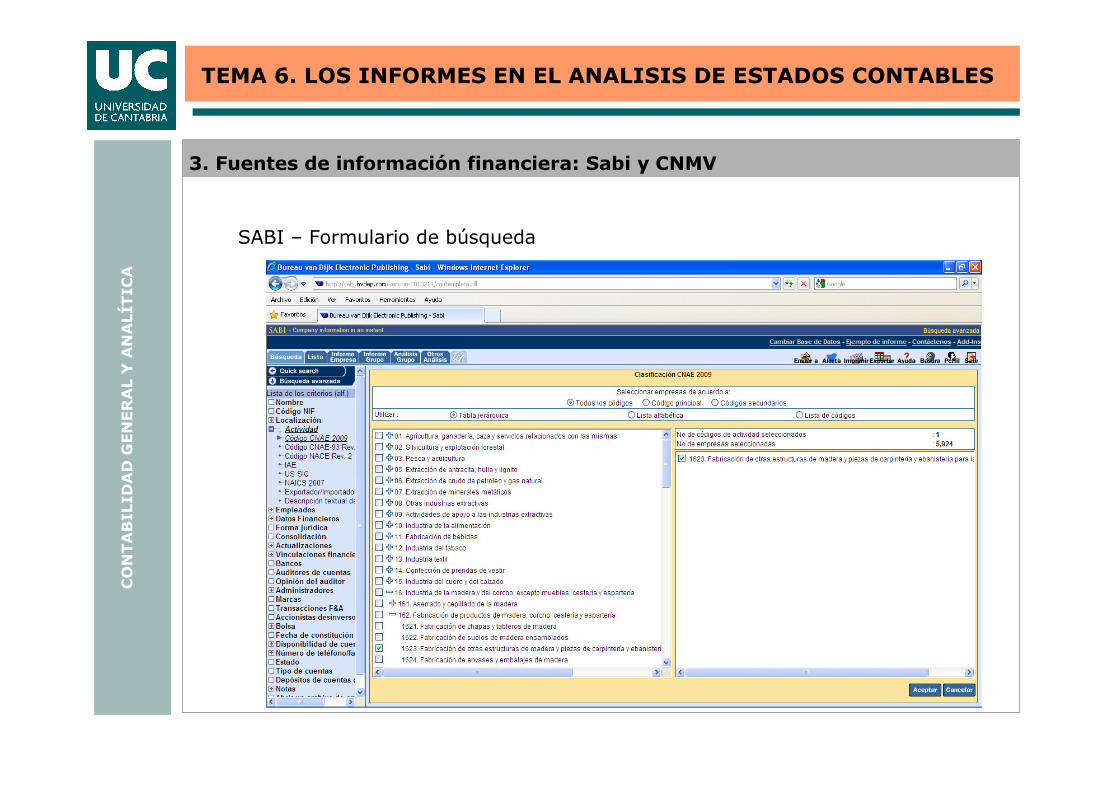

SABI – Formulario de búsqueda

3. Fuentes de información financiera: Sabi y CNMV

CONTABIL

IDAD G

ENERAL Y

ANALÍT

ICA

TEMA 6. LOS INFORMES EN EL ANALISIS DE ESTADOS CONTABLES

SABI – Formulario de búsqueda

3. Fuentes de información financiera: Sabi y CNMV

CONTABIL

IDAD G

ENERAL Y

ANALÍT

ICA

TEMA 6. LOS INFORMES EN EL ANALISIS DE ESTADOS CONTABLES

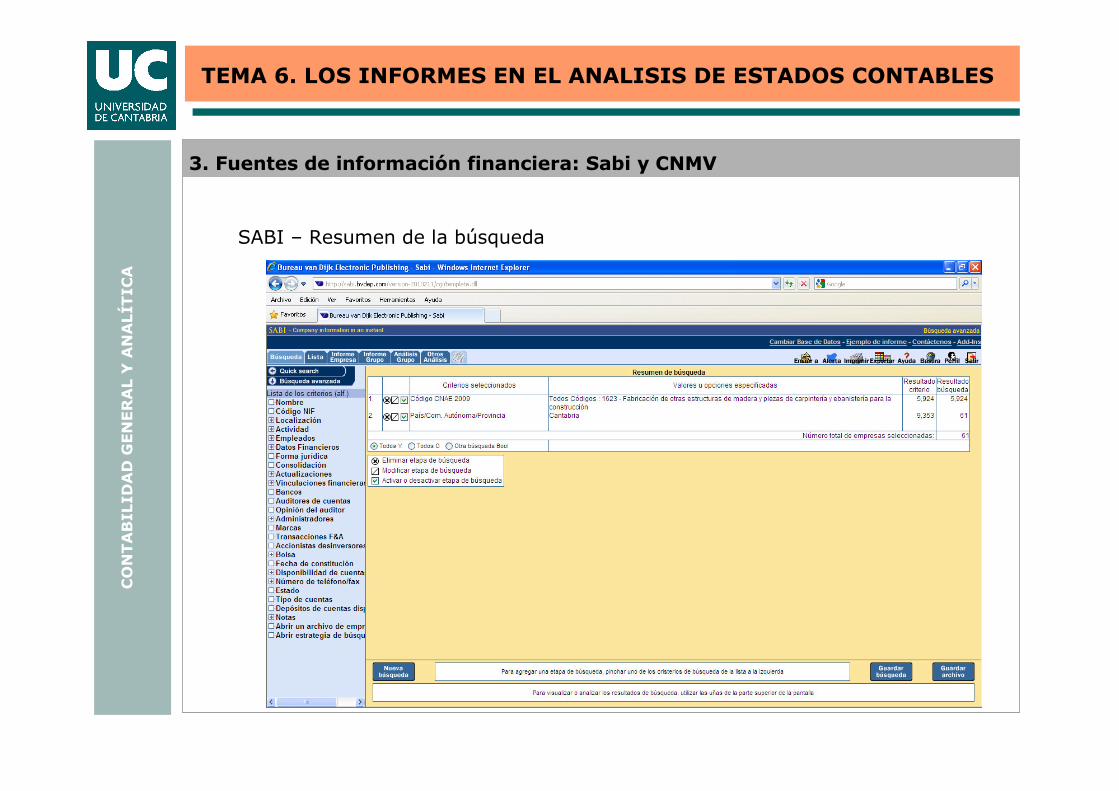

SABI – Resumen de la búsqueda

3. Fuentes de información financiera: Sabi y CNMV

CONTABIL

IDAD G

ENERAL Y

ANALÍT

ICA

TEMA 6. LOS INFORMES EN EL ANALISIS DE ESTADOS CONTABLES

SABI – Lista de empresas

3. Fuentes de información financiera: Sabi y CNMV

CONTABIL

IDAD G

ENERAL Y

ANALÍT

ICA

TEMA 6. LOS INFORMES EN EL ANALISIS DE ESTADOS CONTABLES

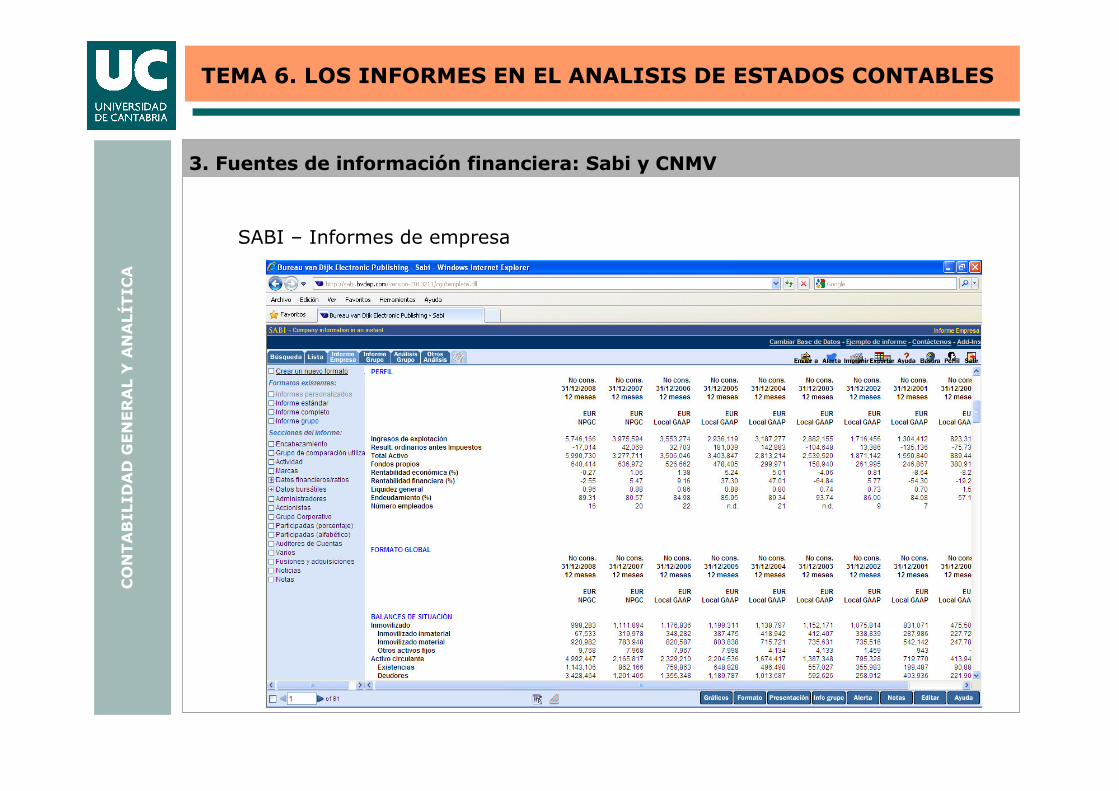

SABI – Informes de empresa

3. Fuentes de información financiera: Sabi y CNMV

CONTABIL

IDAD G

ENERAL Y

ANALÍT

ICA

TEMA 6. LOS INFORMES EN EL ANALISIS DE ESTADOS CONTABLES

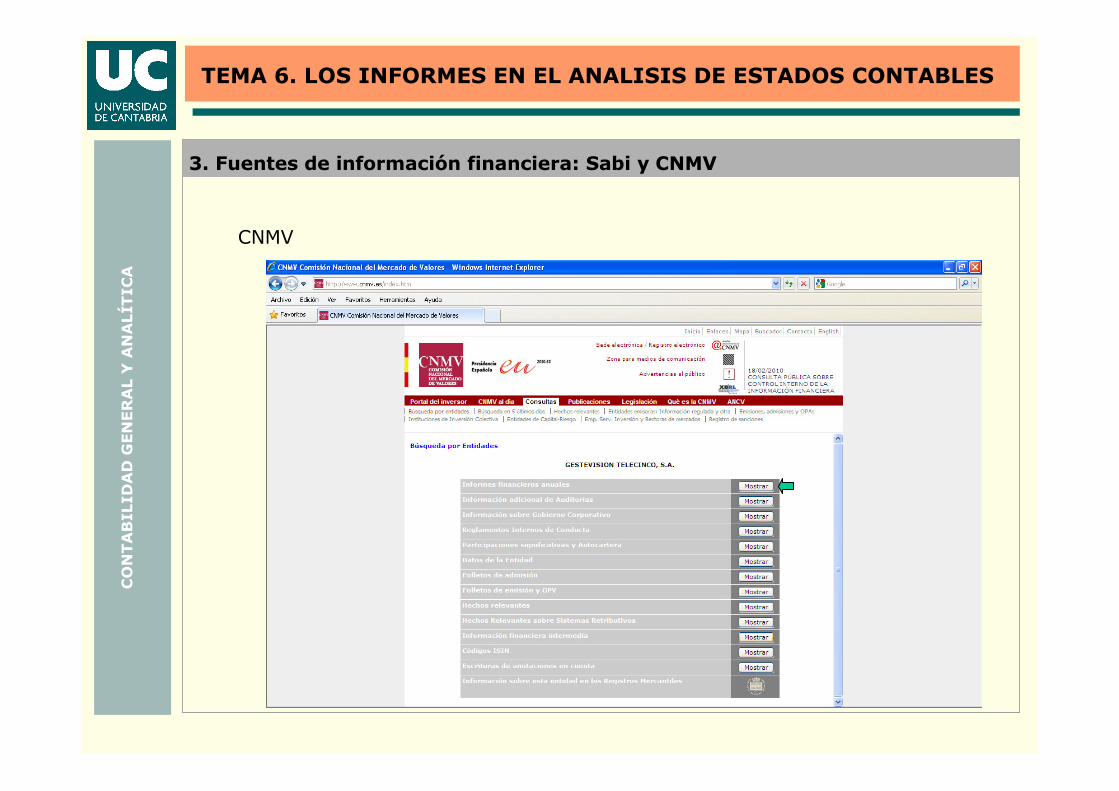

CNMV

3. Fuentes de información financiera: Sabi y CNMV

CONTABIL

IDAD G

ENERAL Y

ANALÍT

ICA

TEMA 6. LOS INFORMES EN EL ANALISIS DE ESTADOS CONTABLES

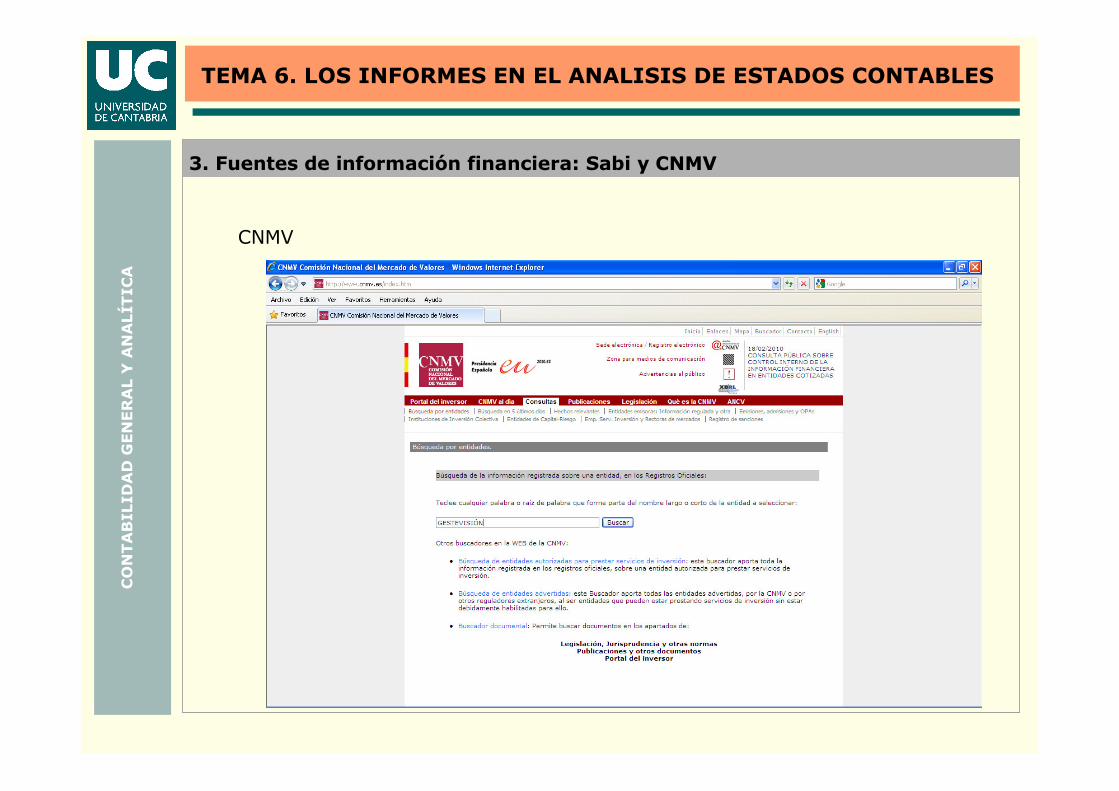

CNMV

3. Fuentes de información financiera: Sabi y CNMV

CONTABIL

IDAD G

ENERAL Y

ANALÍT

ICA

TEMA 6. LOS INFORMES EN EL ANALISIS DE ESTADOS CONTABLES

CNMV

3. Fuentes de información financiera: Sabi y CNMV

CONTABIL

IDAD G

ENERAL Y

ANALÍT

ICA

TEMA 6. LOS INFORMES EN EL ANALISIS DE ESTADOS CONTABLES

CNMV

3. Fuentes de información financiera: Sabi y CNMV

CONTABIL

IDAD G

ENERAL Y

ANALÍT

ICA

TEMA 6. LOS INFORMES EN EL ANALISIS DE ESTADOS CONTABLES

CNMV

3. Fuentes de información financiera: Sabi y CNMV

CONTABIL

IDAD G

ENERAL Y

ANALÍT

ICA

TEMA 6. LOS INFORMES EN EL ANALISIS DE ESTADOS CONTABLES

XBRL

El Extensible Business Reporting Languaje (XBRL) es un estándar abierto que soporta los modelos de información y la expresión de partidas comúnmente requeridas en los informes financieros del mundo de los negocios.

Su utilidad es que simplifica el intercambio de información financiera.

No se trata de un sistema contable ni de una aplicación informática.

http://www.xbrl.es

4. XBRL

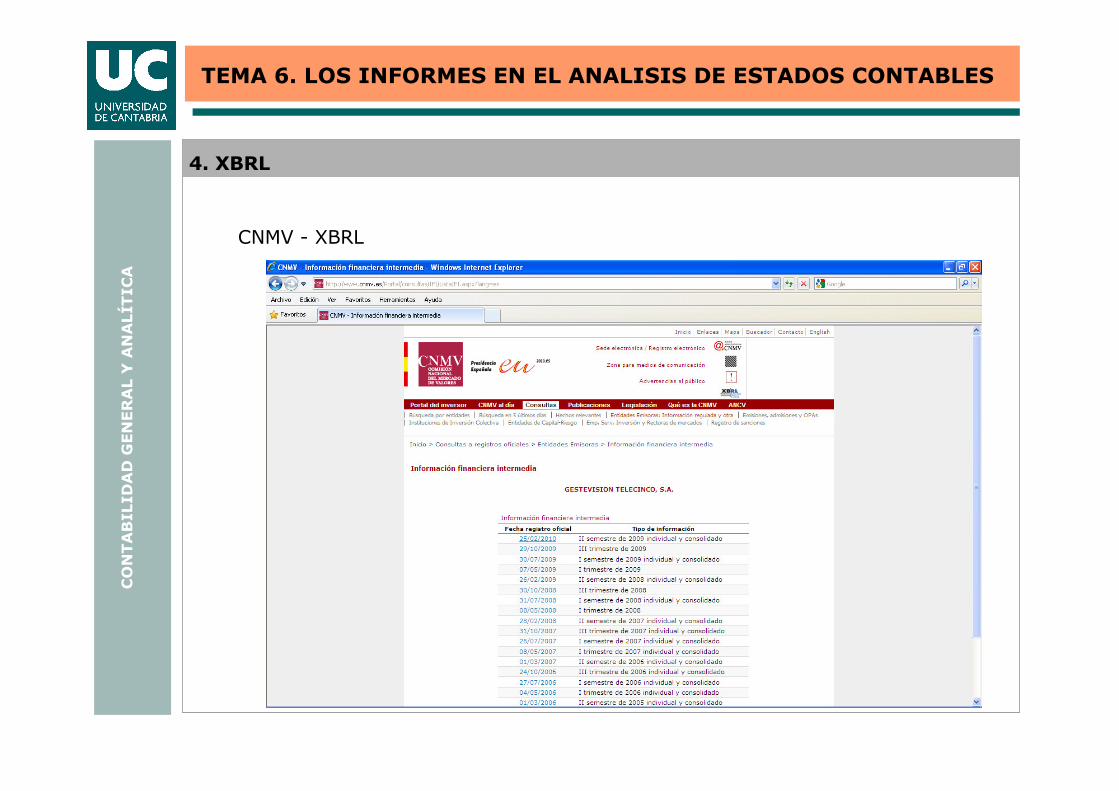

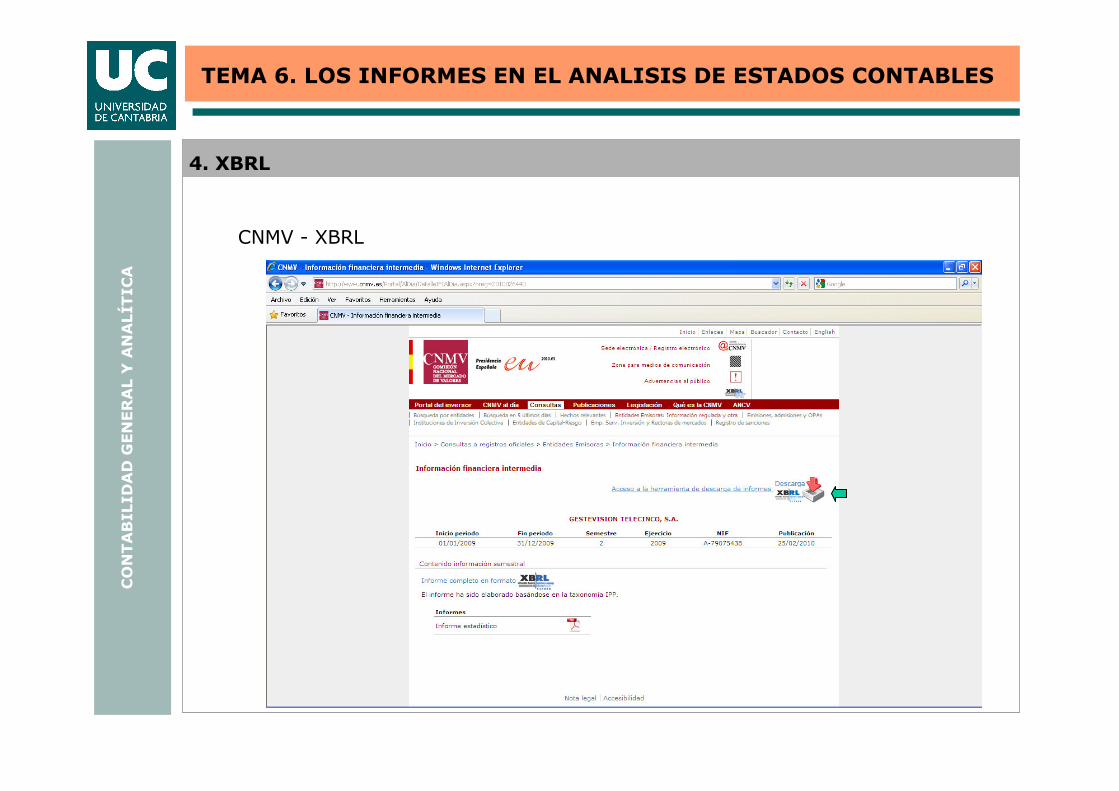

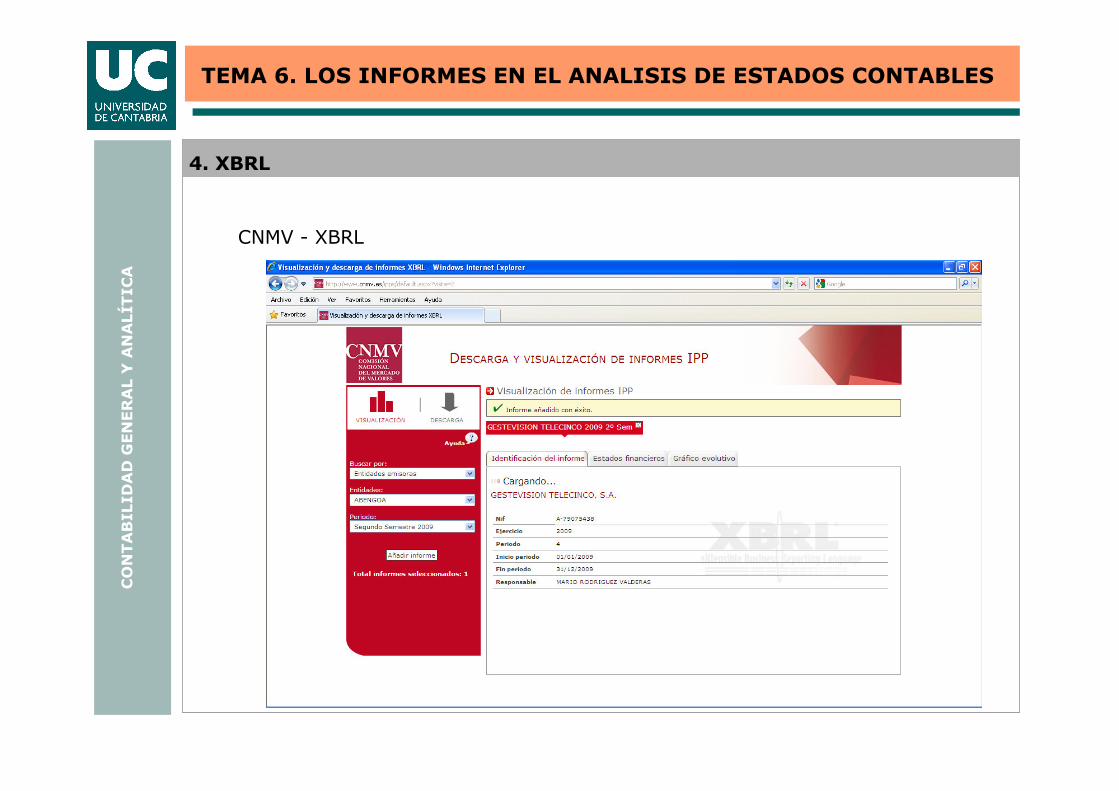

Veamos el caso de la Comisión Nacional del Mercado de Valores que utiliza la taxonomía IPP.

CONTABIL

IDAD G

ENERAL Y

ANALÍT

ICA

TEMA 6. LOS INFORMES EN EL ANALISIS DE ESTADOS CONTABLES

CNMV - XBRL

4. XBRL

CONTABIL

IDAD G

ENERAL Y

ANALÍT

ICA

TEMA 6. LOS INFORMES EN EL ANALISIS DE ESTADOS CONTABLES

CNMV - XBRL

4. XBRL

CONTABIL

IDAD G

ENERAL Y

ANALÍT

ICA

TEMA 6. LOS INFORMES EN EL ANALISIS DE ESTADOS CONTABLES

CNMV - XBRL

4. XBRL

CONTABIL

IDAD G

ENERAL Y

ANALÍT

ICA

TEMA 6. LOS INFORMES EN EL ANALISIS DE ESTADOS CONTABLES

CNMV - XBRL

4. XBRL

CONTABIL

IDAD G

ENERAL Y

ANALÍT

ICA

TEMA 6. LOS INFORMES EN EL ANALISIS DE ESTADOS CONTABLES

CNMV - XBRL

4. XBRL