-xqlr - imcp.org.mx · públicos, a.c. (imcp) es una federación, eminentemente social. • agrupa...

TRANSCRIPT

Junio 2011

Quiénes somos

Línea de tiempo

Código de Ética Profesional

Norma EPC

Certificación Profesional

Revisión de control de calidad

2

Quiénes somos

• Fundado en 1923, el Instituto Mexicano de Contadores Públicos, A.C. (IMCP) es una federación, eminentemente social.

• Agrupa a más de 20 mil Contadores Públicos asociados en todo México en 60 colegios de profesionistas.

• Durante más de 30 años fue el cuerpo normativo en prin-cipios de contabilidad. Actualmente, esta función la tiene el Consejo Mexicano para la Investigación y Desarrollo de Normas de Información Financiera (CINIF).

• Desde hace más de 30 años estableció un Programa de Educación Profesional Continua que ha servido como base para la Certificación Profesional del Contador Público.

• Primera institución en México en recibir el Certificado de Idoneidad de la SEP, en 2005, para actuar como en-tidad certificadora.

Quiénes somos

Línea de tiempo

Código de Ética Profesional

Norma EPC

Certificación Profesional

Revisión de control de calidad

3

Quiénes somos

• Asamblea General de Socios Máxima autoridad del IMCP, integrada por todos los

Contadores asociados a alguno de los colegios federa-dos que conforman el Instituto.

• Junta de Gobierno Integrada por el Comité Ejecutivo Nacional y los presi-

dentes de los 60 colegios federados.

• Comité Ejecutivo Nacional Responsable de las facultades directivas que les delega

la Junta de Gobierno.

Estructura

Quiénes somos

Línea de tiempo

Código de Ética Profesional

Norma EPC

Certificación Profesional

Revisión de control de calidad

4

Quiénes somos

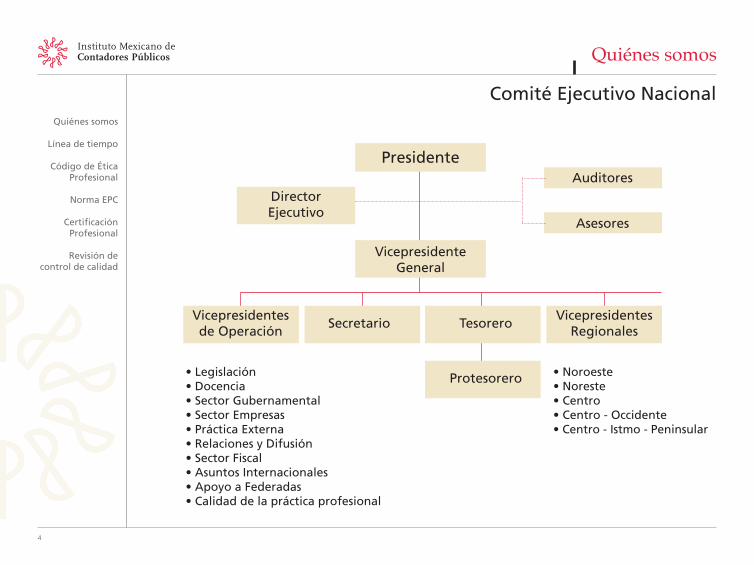

Comité Ejecutivo Nacional

Vicepresidentes de Operación

Director Ejecutivo

Auditores

Asesores

VicepresidenteGeneral

Presidente

Tesorero

Protesorero

SecretarioVicepresidentes

Regionales

• Legislación• Docencia• Sector Gubernamental• Sector Empresas• Práctica Externa• Relaciones y Difusión• Sector Fiscal• Asuntos Internacionales• Apoyo a Federadas• Calidad de la práctica profesional

• Noroeste• Noreste• Centro• Centro - Occidente• Centro - Istmo - Peninsular

Quiénes somos

Línea de tiempo

Código de Ética Profesional

Norma EPC

Certificación Profesional

Revisión de control de calidad

5

Quiénes somos

• Propósito: Atender las necesidades profesionales y hu-manas de sus miembros, para elevar la calidad y pre-servar los valores que han orientado la práctica de la carrera del Contador Público.

• Definición de disposiciones, como el Código de Ética Profesional, que establece las reglas de conducta que todo asociado deber cumplir.

• Emisión de la normatividad relativa al trabajo del au-ditor independiente. Estas normas son utilizadas en di-versos países.

• Definición y control de la Norma de Educación Profe-sional Continua (NEPC).

• Certificar profesionalmente a los contadores públicos del país, mediante la evaluación de conocimientos, ha-bilidades y destrezas, basados en la experiencia y en el juicio profesional requerido.

Funciones

Quiénes somos

Línea de tiempo

Código de Ética Profesional

Norma EPC

Certificación Profesional

Revisión de control de calidad

6

Quiénes somos

• Organismo regional AIC (Asociación Interamericana de Contabilidad) que agrupa a la profesión en toda América:

- La AIC es el organismo regional que agrupa a 60 países, de los cuales 13 integran el Comité Ejecutivo.

- El IMCP ha participado en la AIC desde su fundación en 1949.

• Organismo mundial de la profesión contable: IFAC (International Federation of Accountants).

- Agrupa a 163 organismos profesionales en 119 países

y representa a más de 2.5 millones de Contadores Públicos.

- Se encarga de desarrollar y realzar la profesión para po-der dar servicios de alta calidad y de interés general.

Organismosa los que

pertenece

Quiénes somos

Línea de tiempo

Código de Ética Profesional

Norma EPC

Certificación Profesional

Revisión de control de calidad

7

Quiénes somos

• Misión Fortalecer a la comunidad contable en su desarrollo

humano y profesional, dentro de los más altos están-dares éticos, en beneficio de la sociedad.

• Visión Ser la comunidad de profesionistas más prestigiosa

para contribuir a un mundo mejor.

• Valores- Verdad- Integridad- Responsabilidad- Compromiso

Culturainstitucional

Quiénes somos

Línea de tiempo

Código de Ética Profesional

Norma EPC

Certificación Profesional

Revisión de control de calidad

8

Quiénes somos

El IMCP cuenta con programas de asistencia social en cada uno de sus colegios federados, y su apoyo se ofrece por medio del Programa “El Rostro Humano de la Contaduría Publica” con:

• Donativos económicos y en alimentos.

• Donación de materiales para la construcción de orfa-natos y asilos.

• Donación de juguetes y ropa para niños de escasos recursos.

• Programa “Adopta un Abuelo”.

• Visita a enfermos en hospitales.

• Servicios médicos gratuitos.

Responsabilidadsocial

Quiénes somos

Línea de tiempo

Código de Ética Profesional

Norma EPC

Certificación Profesional

Revisión de control de calidad

9

Quiénes somos

El IMCP ofrece:

• Información relevante y actualizada en su portal electrónico.

• Certificación Profesional.• Emisión de la normatividad.• Publicación de la revista Contaduría Pública.• Difusión de disposiciones y circulares emitidas por

entidades hacendarias, regulatorias y normativas del país.

• E-commerce.• E-learning.• Capacitación.• Resumen de las noticias publicadas en los periódicos

de mayor circulación del país, acerca de los temas más relevantes de la Contaduría Pública.

• Representación ante autoridades gubernamentales.

Servicios

10

Línea de tiempo

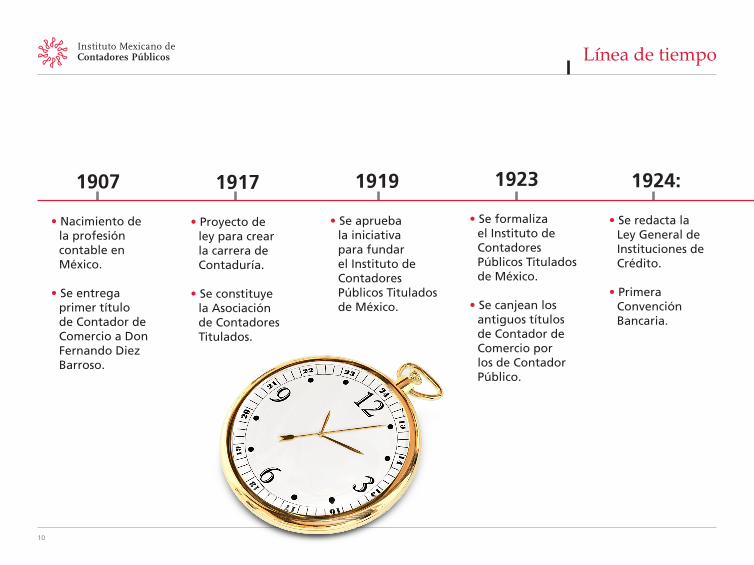

1907

• Nacimiento de la profesión contable en México.

• Se entrega

primer título de Contador de Comercio a Don Fernando Diez Barroso.

1917

• Proyecto de ley para crear la carrera de Contaduría.

• Se constituye la Asociación de Contadores Titulados.

1919

• Se aprueba la iniciativa para fundar el Instituto de Contadores Públicos Titulados de México.

1923

• Se formaliza el Instituto de Contadores Públicos Titulados de México.

• Se canjean los

antiguos títulos de Contador de Comercio por los de Contador Público.

1924:

• Se redacta la Ley General de Instituciones de Crédito.

• Primera Convención Bancaria.

11

Línea de tiempo

1949

• Se constituye la Asociación Interamericana de Contabilidad (AIC).

1925

• Aprobación de estatutos y proyecto de escritura constitutiva del IMCP.

1955

• Se define el actual nombre de la federación: Instituto Mexicano de Contadores Públicos (IMCP).

1957

• Primera Convención de Contadores con motivo del aniversario de oro de la Contaduría Pública.

1965

• Se constituye el IMCP como Organismo Nacional, otorgándole la autoridad moral de actuar en nombre de todos los Contadores.

12

Línea de tiempo

1977

• El IMCP es reconocido como primera federación de Profesionistas de México.

1998

• El Comité Mexicano para la Práctica Internacional de la Contaduría (COMPIC) reconoce el proceso de certificación del IMCP.

• El Presidente

Ernesto Zedillo entrega cons-tancias a los primeros 575 Contadores Públicos Certificados.

1999

• Se aplica el primer Examen Uniforme de Certificación.

2001

• Se constituye el Consejo Mexicano para la Investigación y Desarrollo de Normas de Información Financiera (CINIF).

13

Línea de tiempo

2003

• Ratificación del Acuerdo de Reconocimiento Profesional Mutuo de la Contaduría Pública entre Canadá, Estados Unidos y México.

2004

• El CINIF sustituye a la Comisión de Principios de Contabilidad del IMCP, en la responsabilidad de emisión de las normas de información financiera mexicanas.

• Lanzamiento de la nueva imagen del IMCP y sus federadas.

2005

• Convenio con la Cámara de Senadores en donde el IMCP se convierte en Organismo Técnico Consultivo en la labor legislativa.

• Sistema de Aprendizaje en Línea.

• Reconocimiento de Idoneidad por parte de la SEP.

2006

• Convenio con CENEVAL para la aplicación del Examen Uniforme de Certificación (EUC).

• Inicia la aplicación de las Normas de Información Financiera emitidas por el CINIF.

• Proyecto del nuevo Código de Mejores Prácticas Corporativas.

2002

• Convenio entre el IMCP y la Secretaría de Contraloría y Desarrollo Administrativo (SECODAM), para la transparencia y el combate a la corrupción.

• Firma del Acuerdo de Reconocimiento Profesional Mutuo (ARPM) en Contaduría Pública, en el marco del TLCAN, el 27 de septiembre.

14

Línea de tiempo

2007

• Publicación de la misión, visión y valores.

• Obligación para los Contadores Públicos (C.P.)de tener la certificación expedida por colegios profesionales o asociaciones de C.P., autorizados por la SEP.

2008

• Se firma la renovación del Acuerdo de Reconocimiento Profesional Muto entre México, Estados Unidos y Canadá por 5 años más.

2009

• El IMCP es el anfitrión de la XXVIII Conferencia Interamericana de Contabilidad, teniendo como sede las bellas playas de Cancún, Quintana Roo.

Quiénes somos

Línea de tiempo

Código de Ética Profesional

Norma EPC

Certificación Profesional

Revisión de control de calidad

1515

Código de Ética Profesional

• Se crea a finales de la década de los años vein-te, basado en la aplicación de las normas ge-nerales de conducta en la práctica diaria de la profesión.

• Objetivo: Ofrecer mayores garantías de solven-cia moral y establecer normas de actuación pro-fesional en beneficio de la sociedad.

• Su actualización se basa en dos puntos principales:- La opinión de gran parte de los miembros del

IMCP, lo que asegura que las reglas a seguir se basan en la experiencia y representatividad de los Contadores Públicos.

- Las disposiciones de la International Federation of Accountants (IFAC) en atención al compromiso de “convergencia” de disposiciones normativas que el IMCP tiene con esta Federación.

Quiénes somos

Línea de tiempo

Código de Ética Profesional

Norma EPC

Certificación Profesional

Revisión de control de calidad

16

Código de Ética Profesional

• Conformado por postulados que representan la esencia de la profesión para vivir y actuar dentro de la ética y se agrupan en cuatro rubros: - Alcance del propio Código.- Responsabilidad del profesional frente a la sociedad.- Relaciones de trabajo y de servicios profesionales.- Responsabilidad hacia la propia profesión.

• Es aplicable a todo Contador Público o firma nacional o extranjera, sin importar la actividad o especialidad que el Contador Público ejerza, ya sea de forma independiente o como empleado.

• Para conocer el Código de Ética Profesional, ingresar a la página: www.imcp.org.mx

Quiénes somos

Línea de tiempo

Código de Ética Profesional

Norma EPC

Certificación Profesional

Revisión de control de calidad

17

Norma de Educación Profesional Continua (NEPC)

• La Educación Profesional Continua es la actividad educa-tiva programada, formal y reconocida que el Contador Público debe llevar a cabo para actualizar y mantener sus conocimientos profesionales en el nivel que le exige su responsabilidad social.

• El cumplimiento de esta norma es de carácter obliga-torio para todos los socios activos del IMCP.

• Tanto la Norma de Educación Profesional Continua como la Certificación, aseguran la calidad en el servicio que de-manda la sociedad. La primera es el soporte del proceso de refrendo de la Certificación.

• Para conocer la Norma de EPC, ingresar a la página: www.imcp.org.mx

Quiénes somos

Línea de tiempo

Código de Ética Profesional

Norma EPC

Certificación Profesional

Revisión de control de calidad

18

Certificación Profesional

• La profesión de la Contaduría Pública se ejerce mediante la obtención de una licencia del ejercicio profesional que otorga la Dirección General de Profesiones, dependiente de la Secretaría de Educación Pública.

• Objetivos: - Mejorar la calidad profesional del Contador

Público.- Establecer las bases de reciprocidad para el

ejercicio profesional de la Contaduría Pública.

• La certificación es la constancia de que un pro-fesional cuenta con los conocimientos, habili-dades y destrezas requeridos para el ejercicio de una profesión.

• Esta certificación está reconocida por el Insti-tuto Americano de Contadores Públicos Certi-ficados (AICPA, por sus siglas en inglés) y por el Instituto de Contadores Certificados de Canadá (CICA, por sus siglas en inglés).

Certificación para la Contaduría Pública

Quiénes somos

Línea de tiempo

Código de Ética Profesional

Norma EPC

Certificación Profesional

Revisión de control de calidad

19

Certificación Profesional

• Para realizar la Certificación es necesario, entre otros, presentar el Examen Uniforme de Certificación (EUC).

• Este examen tiene como objetivo medir el conjunto de conocimientos, habilidades y destrezas, basados en la experiencia y el juicio profesional requeridos, y se aplica a todo Contador Público que lo solicite.

• El EUC es elaborado por el IMCP, con la aseso-ría del CENEVAL, el cual lo aplica y califica.

Proceso de Certificación del IMCP

Más de nueve mil Contadores Públicos en México acreditan, con su capacidad ética y técnica, la calidad profesional de los Contadores Públicos Certificados

Quiénes somos

Línea de tiempo

Código de Ética Profesional

Norma EPC

Certificación Profesional

Revisión de control de calidad

20

Certificación Profesional

• Las áreas del conocimiento con que consta el EUC son: - Responsabilidades profesionales y ética.- Contabilidad.- Costos.- Fiscal.- Derecho.- Finanzas.- Auditoría.

Proceso de Certificación del IMCP

Con la cultura de la Certificación, los Contado-res Públicos enfrentarán mejor los retos de la globalización, de la competencia, de la calidad y de la excelencia

Quiénes somos

Línea de tiempo

Código de Ética Profesional

Norma EPC

Certificación Profesional

Revisión de control de calidad

21

Certificación Profesional

Certificación por Disciplinas

• El IMCP está desarrollando el proceso para la Certifi-cación Profesional por Disciplinas con el apoyo de:- La Auditoría Superior de la Federación.- Secretaría de la Función Pública.- Servicio de Administración Tributaria.- Asociación Nacional de Facultades y Escuelas de

Contaduría y Administración.- El Instituto Mexicano de Ejecutivos de Finanzas.

• Los Exámenes de Certificación por Disciplinas serán en:- Contabilidad.- Costos.- Fiscal.- Finanzas.- Contabilidad y Auditoría Gubernamental.

Quiénes somos

Línea de tiempo

Código de Ética Profesional

Norma EPC

Certificación Profesional

Revisión de control de calidad

22

Certificación Profesional

• Los cuerpos colegiados que dirigen y operan la Certificación por Disciplinas son:- Consejo de Evaluación para la Certificación.- Consejo Técnico para cada examen.- Consejo Académico de Elaboración de Reactivos.- Consejo Académico de Revisión de Reactivos.

Al certificar por disciplinas, el IMCP cumplirá su responsabilidad ante la sociedad al brindar:- Un cambio trascendente para la Contaduría Pública

mexicana.- Mayor confianza a los usuarios.- Representar la responsabilidad y voluntad de servir

a la sociedad.

Certificación por Disciplinas

Quiénes somos

Línea de tiempo

Código de Ética Profesional

Norma EPC

Certificación Profesional

Revisión de control de calidad

23

Certificación Profesional

• Aseguramiento de la calidad de la Certificación Profesional.

• Certificación por Disciplinas o especialidades.

• Certificación obligatoria para ejercer la profesión.

El futuro

En los últimos 50 años la Contaduría Pública ha crecido. Actualmente existen más de 250 planteles de educación superior que albergan a más de 160 mil estudiantes de Contaduría Pública

Quiénes somos

Línea de tiempo

Código de Ética Profesional

Norma EPC

Certificación Profesional

Revisión de control de calidad

24

Norma de Control de Calidad

• Está alineada a la norma internacional y es aplicable a todas las firmas de Contadores Públicos. Además, regula sobre auditorías, información financiera, trabajos para atestiguar y otros servicios relacionados.

• Objetivo: Establecer normas para conformar un sistema de control de calidad que proporcione una seguridad razonable de que la firma y su personal cumplen con las normas profesionales, los requisitos regulatorios y legales.

• Elementos del Sistema de Control de Calidad:- Responsabilidad de los líderes de la firma sobre el control

de calidad.- Requisitos éticos relevantes.- Aceptación y retención de las relaciones profesionales

con clientes y trabajos específicos.- Recursos humanos.- Desempeño del trabajo.- Monitoreo.

Quiénes somos

Línea de tiempo

Código de Ética Profesional

Norma EPC

Certificación Profesional

Revisión de control de calidad

25

Norma de Revisión de Control de Calidad (NRCC)

• Propósito: Establecer un mecanismo que permita al IMCP comprobar que los Contadores Públicos dedica-dos a la práctica independiente cumplen con las Nor-mas de Calidad establecidas.

• Objetivos: - Fomentar el prestigio de la profesión, disminuir su

riesgo profesional y difundir su función social.- Vigilar que la actividad profesional se lleve a cabo

dentro de los más altos estándares de responsabili-dad, idoneidad y competencia profesional y moral, respetando las disposiciones legales.

• Todas las firmas deben tener un sistema de control de calidad para los servicios profesionales que prestan y comprobar su existencia y cumplimiento; así como su registro ante la Comisión Administradora de los Colegios Federados.

Para Contadores Públicos independientes

Quiénes somos

Línea de tiempo

Código de Ética Profesional

Norma EPC

Certificación Profesional

Revisión de control de calidad

26

Norma de Revisión de Control de Calidad (NRCC)

• Las revisiones de control de calidad deben cum-plir con: confidencialidad, independencia, en-trenamiento técnico y capacidad profesional, así como cuidado y diligencia profesional.

• La Comisión Técnica es la encargada de realizar las revisiones, las cuales tienen como objetivo evaluar a las firmas respecto a:- El establecimiento de políticas y procedimien-

tos apropiados para un sistema de control de calidad.

- La observación de las normas profesionales emi-tidas por el IMCP en los trabajos individuales.

Para Contadores Públicos Independientes