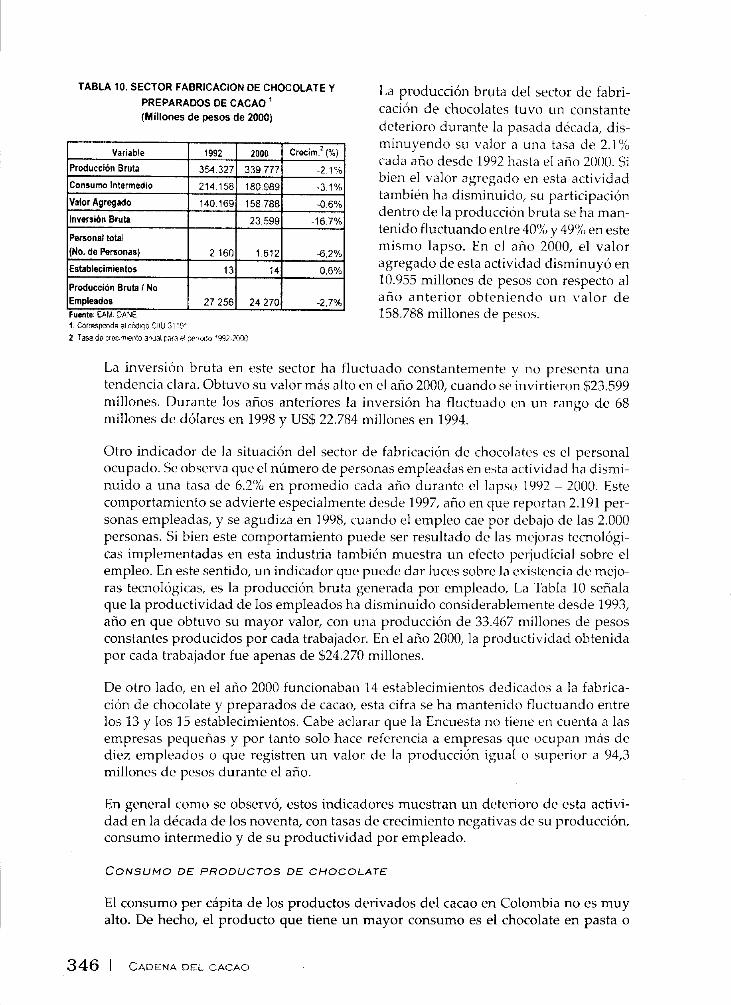

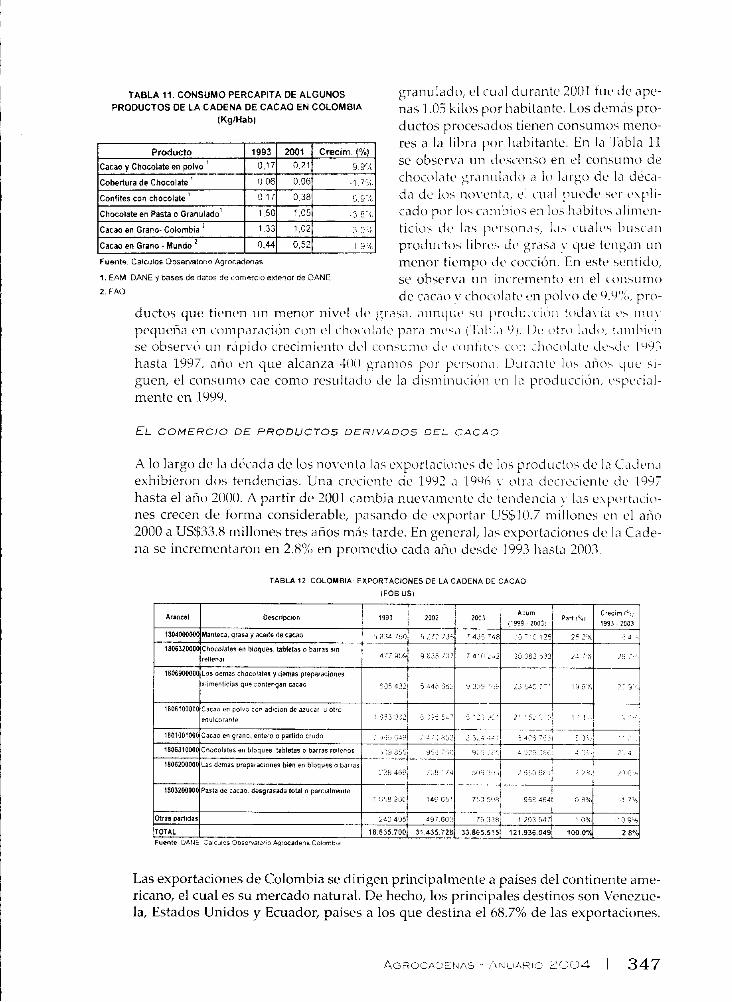

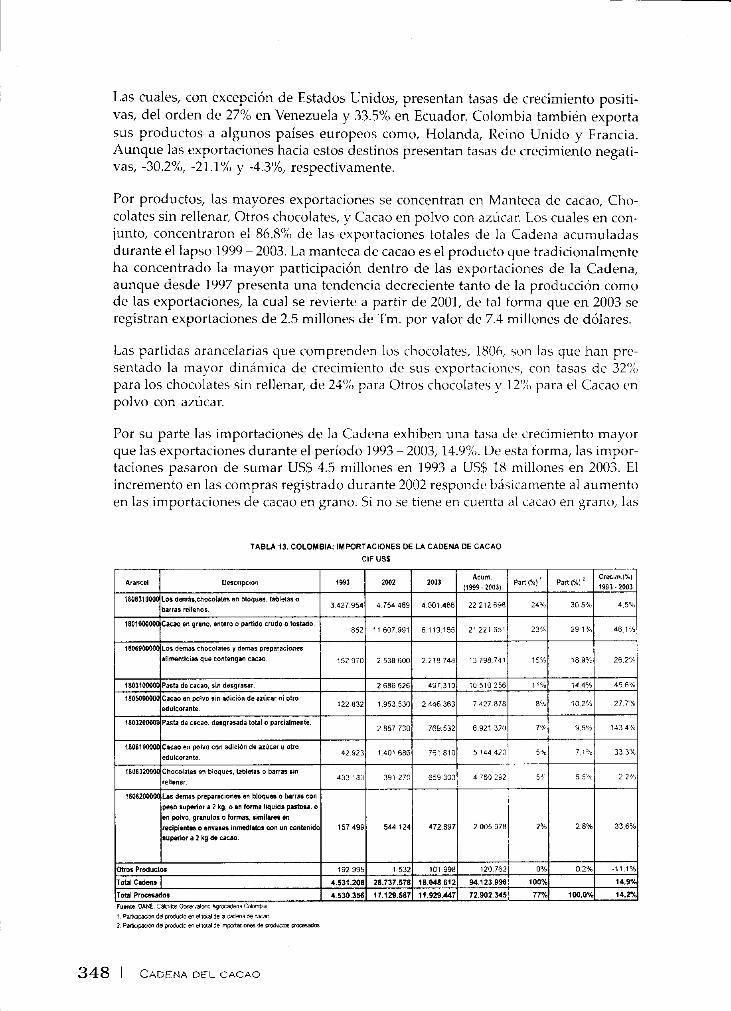

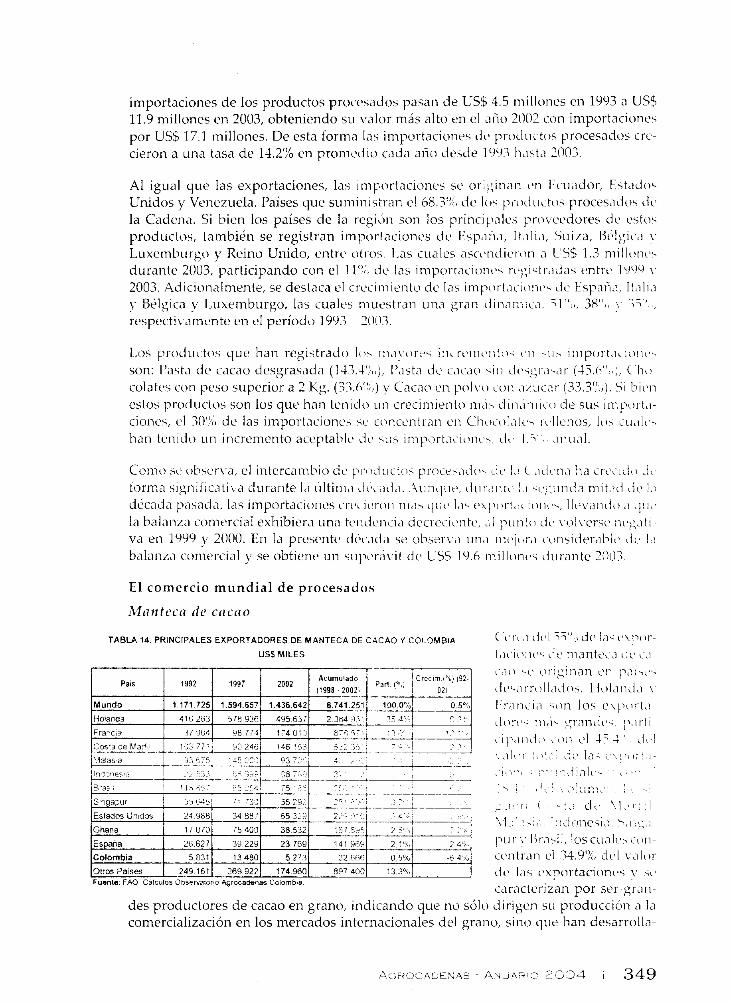

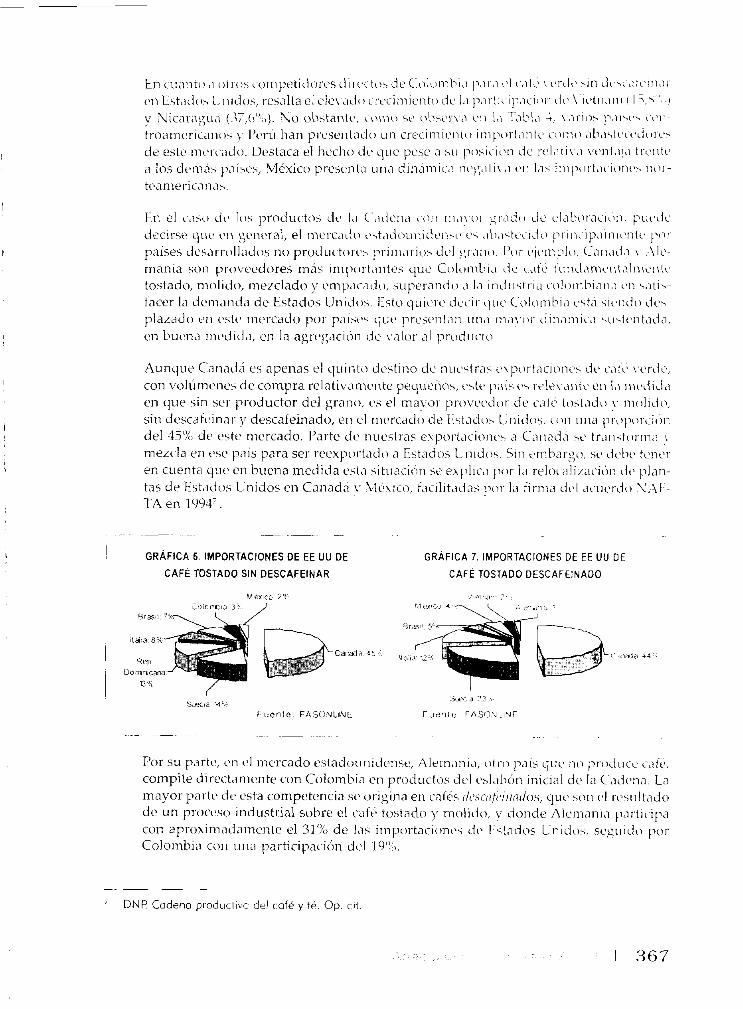

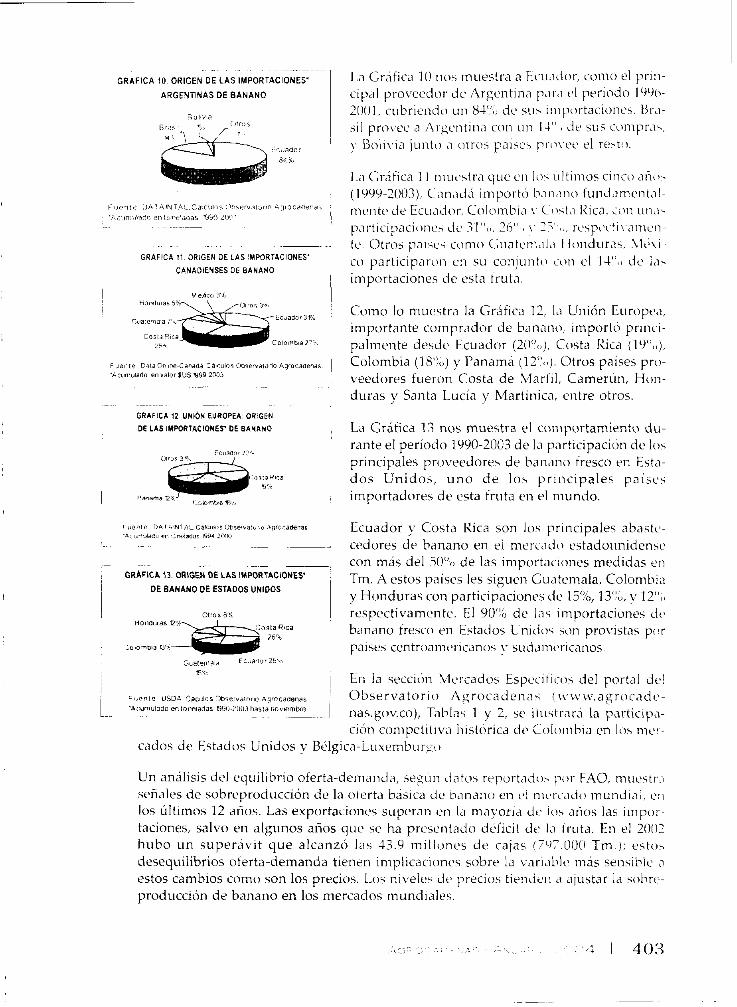

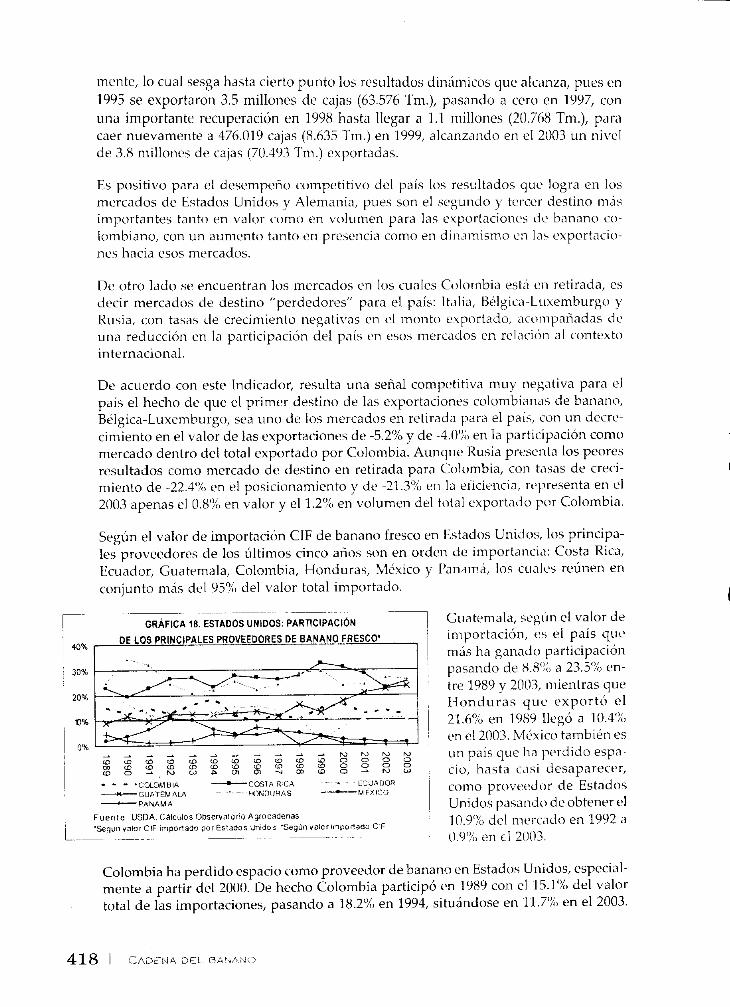

bibliotecadigital.agronet.gov.cobibliotecadigital.agronet.gov.co/bitstream/11348/3656/4/0102-4.pdf ·...

TRANSCRIPT

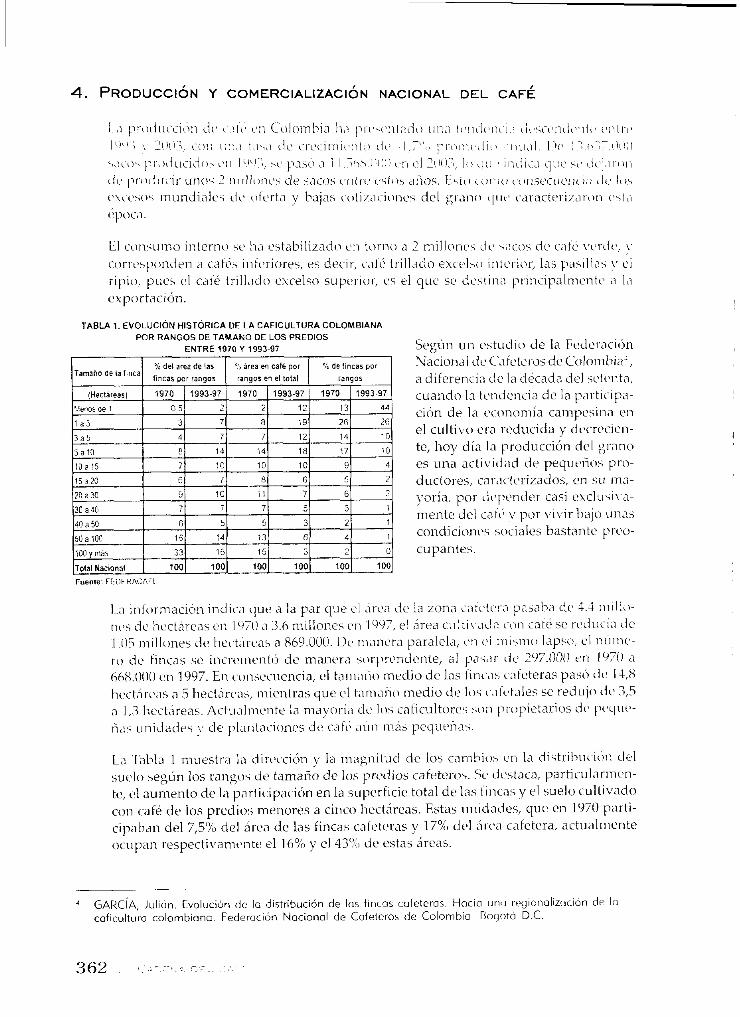

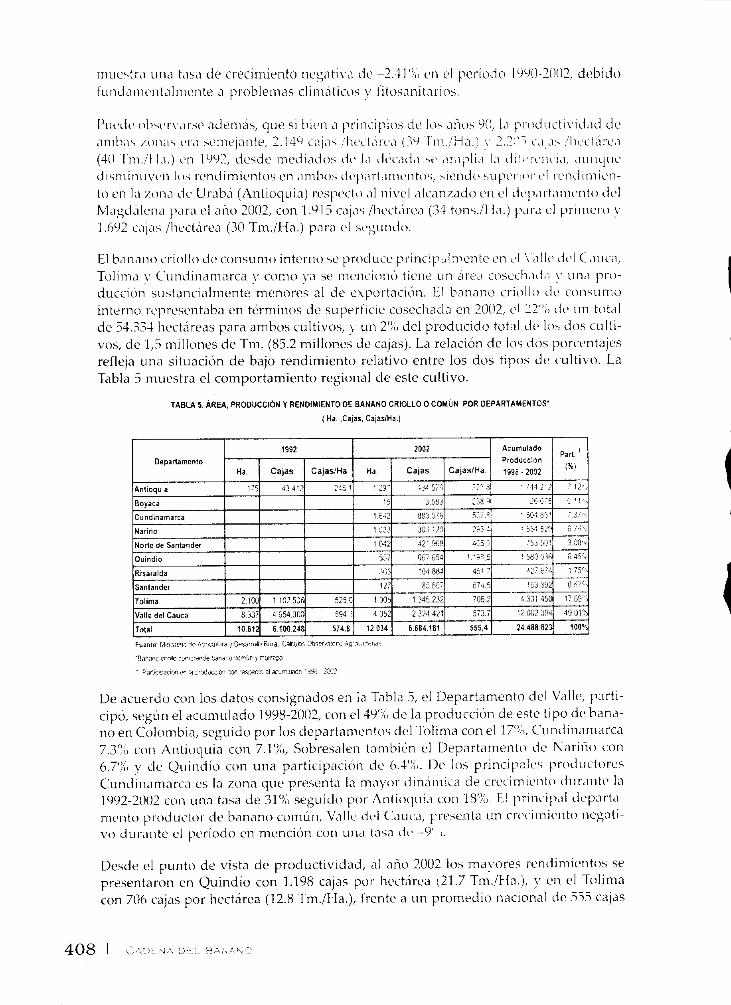

Estos diez departamentos participati c.ri Lot,il, con el 93,5(,'41 cie I,i producciciii, lo c~i'il indica una alta concentraciói-i de la producción en ellos.

De estos departamentos, Cundinan1,irca Ccsar riiuestraii una t ~ i , i ,iri~ial crt~iic.iitc dt, la producción por lo menos hast'l 2007. En 7007 la prnduccitiri cxii tx5tos do\ dc~pirt~i- mentos disminuye en coritraste coi? 01 aumento de la niisrna eii 1'15 c l t ~ m i ~ r.cx:;ioiic.i. Por su parte, en Santander la procl~iccitiri mostró una teniienci,~ iiecrecieiitc cleitie 1996 hasta 1999, año en que se obtic~ri'n los ni\.eles más bajo.; cit. Ici d t ; r~ic i~ de los nolrrnta, 15.164 Tm. La prociuccitin cii e\tc cieyartamer;to sc in~rcriient~i cii c.1 ~ i i o 2000, pero vuelve a caer en los año5 2001 7007, posiblemente corilo res~iltado de. 1,i modernización de los cultivos a tr,ivcs de las nueTras siembras cie rlc>rics cie c'icao.

TABLA 2. CACAO: PRODUCCI~N Y RENDIMIENTOS POR DEPARTAMENTOS Dtl ~icuerclo cori 1,i iiitorniacidii elc. cxv,i- 111,iiiones ,igropc'- c~ l~ l r i~ l s cicl k'lirli5tc~- rio cit. ,igi-ic~iIti~i.~i, los cl(~p'irt,iiiiciitoi ~ L I C niostr,irori 111,i-

. i ,oi.t~ rciiciiriiii~ntos por I iectdrc~ en cl ,1170 2003 hicroii C"1- ~1~ret.1 y fioli\.,ir, g~iicios por C~incii- tianiarca, Cil~ic'i \.

1 .,>E leCafiBme11135 So llar >rderad<. segun #a part ipacion er la pr.>aucc." -.u,-> . < . ? a p.>.< e ?.: ' '~35 ;:53 Se $ 4 -

e S L í 1 1 0 105 oepaitamentoa que t,erer d"a aar.:,pa:or en e'"13' Ir a ~ r d . ~ r - ,- 5 r>-. . 3 ' Ar,i~ie,i. I'or \u par-

2 P . J ~ ~ C C O ~ acumulada @ara e perodo * 9 ~ 9 . 2 0 ~ 3 ttx L"iritio Choco 3 ?e .%finre a la psn,C pac.0~ er ei ac~inulado de ia icoduccion oa,a e pe<odi> 1 ic.4 :Y, 3

4 T.>s= de c r e i . . i r n t ~ ama, wr8 a, viiodo 19952303 son I‘is regi<~iic~s con lo.; reiidiniicritos iiia.;

bajos. Los rendimientos del cultivo cit. wcao e11 Coloriibi,i con b'isc cii c s t ~ tiic,ntc ioii de 0.48 Tm./Ha. resultado, entrt otros t;ictores, de la baja derisid,iii cicl sienihr,~.

La Encuesta Nacional Agropec~iaria indica rlue los retidiriiierito.; ioii mc,riores ,i lo5 registrados por las evaluaciones cigropci~~ari,is del hlinisterio seii,ilci c l ~ i c . soii .it1~1.15

d r 380 kilos por cada hectárea coseclici~l,i. Tanto la intormacióii de e\,aliiacioric.; coiiio cle 1'1 encuesta niuestran que la proci~icti\-idac de los cacaotnlc5 c3ri Colonibi,i t.\ r i i ~ i \ .

baja, la cual es en bueria nieciici,~ 1,) 1-e.pons,ibIe de la ciismiii~icioii \ostcriiciLi de la producción que se lia observadt) eri lo\ últini~>s anos.

Costos de producción

La estructura de los costos de prod~izciOn eri Colombia v'iria iic~pc~iidit~nclt> cii.1 iii\.cl tecnológico de las plantaciones y cic su localización. El Corr-iitt; 1'i;ciiico ciel Corisejo Nacional Cacaotero reuni0 informaciOn de costos de diversas fuentes" con el tin de obtener una estructura indicativa de los costos en que se incurre en la prod~rccii~n de cacao.

l 2 Fedecacao, Casa Luker, Compañía Nacional de Chocolates y los Comités regionales de Antioquia y Santander.

- - - -- -

GRAFICA 11 PARIICIPACION DE LOS FACTORES

EN LA ESTAUCNRA DE C O ~ S DEL CuLnvo DE CACAO 1

A W l A W 2 A W 3 A N 0 4 A N 3 5 A N 0 6 Obos Costos lnhaeslruciura equipos y herrarnlenlas

O l n s u m o s Mano d e Obra

r ucnle Lomite rer'nco Come@ NmionBCaceotero Colombia C ~ I C U O L ODSCY~IO~IC~ Auiaeadnia

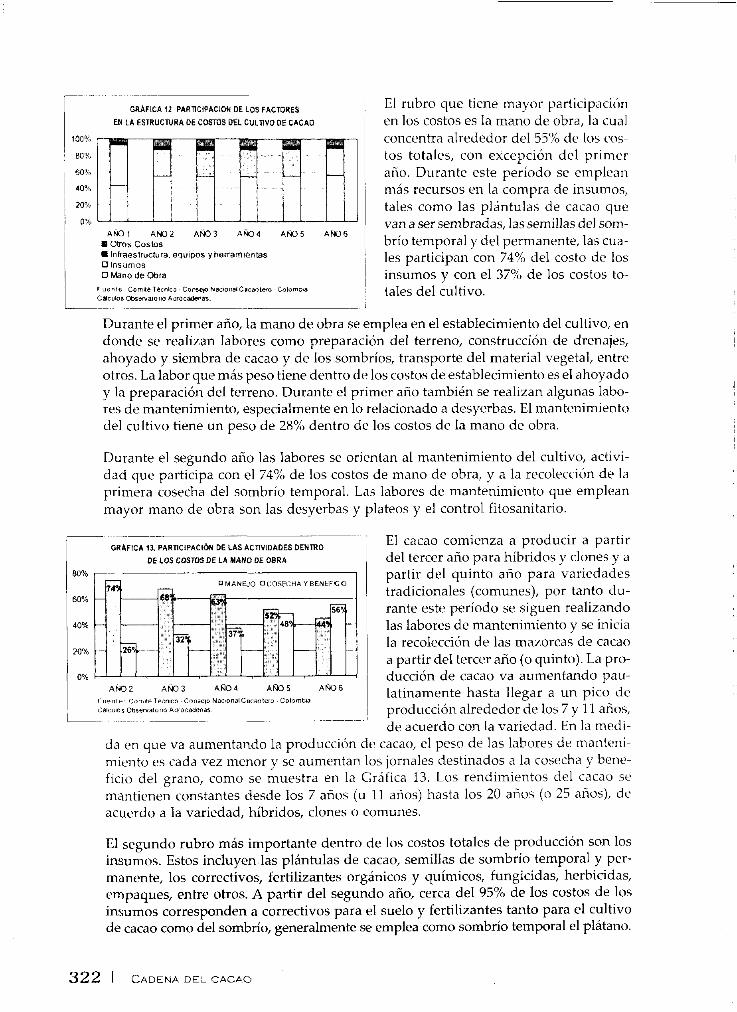

El rubro que tiene mayor participaciih en los costos es la mano de obra, la cual concentra alrededor del 55% de los cos- tos totales, con excepción del primer año. Durante este período se emplean más recursos en la compra de ins~imos, tales como las plántulas de cacao que van a ser sembradas, las semillas del som- brío temporal y del permanente, las cua- les participan con 74% del costo de los insumos y con el 37% de los costos to- tales del cultivo.

Durante el primer año, la mano de obra se emplea en el establecimiento del cultivo, en donde se realizan labores como preparación del terreno, construcción de drenajes, ahoyado y siembra de cacao y de los sonibríos, transporte del material vegetal, entre otros. La labor que más peso tiene dentro de los costos de establecimiento es el ahoyado y la preparación del terreno. Durante el primer año también se realizan algunas labo- res de mantenimiento, especialmente en lo relacionado a desyerbas. El mantenimiento del cultivo tiene un peso de 28% dentro de los costos de la mano de obra.

Durante el segundo año las labores se orientan al mantenimiento del cultivo, activi- dad que participa con el 74% de los costos de mano de obra, y a la recolección de la primera cosecha del sombrío temporal. Las labores de mantenimiento que emplean mayor mano de obra son las desyerbas y plateos y el control fitosanitario.

~~ -- ~~

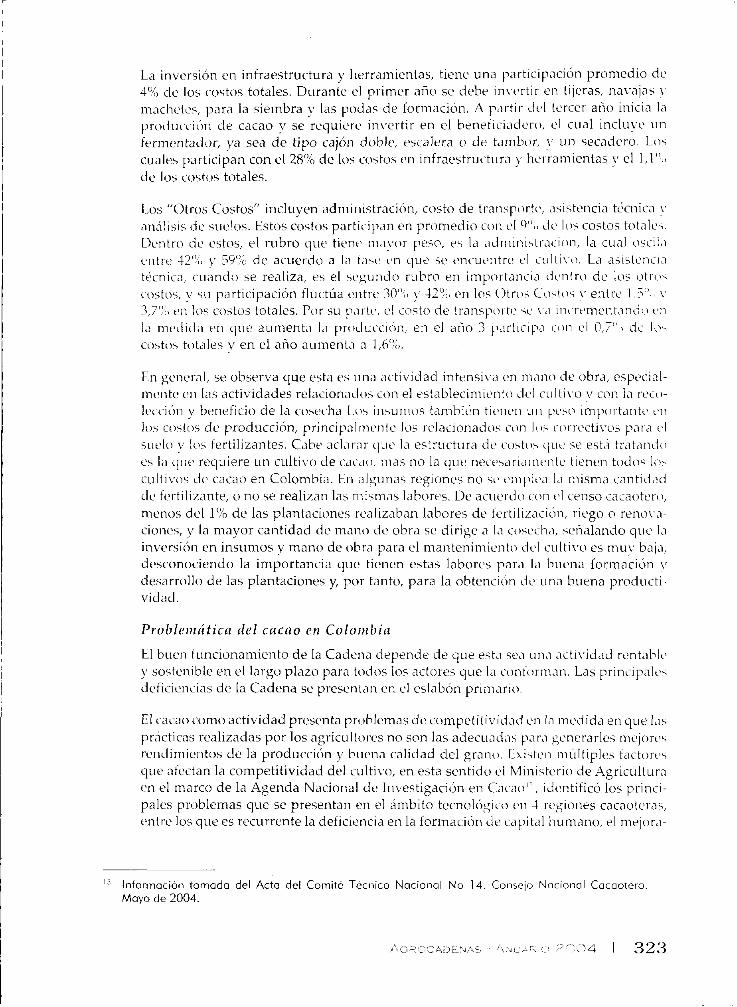

GRAFICA 13. PARTICIPACIbN DE LAS ACTIVIDADES DENTRO El cacao comienza a producir a partir

DE LOS COSES DE LA MANO DE OBRA del tercer año para híbridos y clones y a BOX partir del quinto año para variedades

60% tradicionales (comunes), por tanto du- rante este período se siguen realizando

1 40% las labores de mantenimiento y se inicia la recolección de las mazorcas de cacao

20% a partir del tercer año (o quinto). La pro-

0% ducción de cacao va aumentando pau- A Ñ O 2 A N 0 3 A N 0 4 A N 0 5 A N 0 6

F u e n f r c o m t t ~ rrcntco -Consejo NacionalCacaalero -Colombia latinamente hasta llegar a un pico de

CAICU~OS O P E ~ ~ V B ~ O ~ ~ O Aaiocaaenas I ~roducción alrededor de 10s 7 v 11 años, L. -- - 1 '

de acuerdo con la variedad. En la medi- da en que va aumentando la producción de cacao, el peso de las labores de manteni- miento es cada vez menor y se aumentan los jornales destinados a la cosecha y bcne- ficio del grano, como se muestra en la Gráfica 13. Los rendimientos del cacao se mantienen constantes desde los 7 años (u 11 años) hasta los 20 años (o 25 años), de acuerdo a la variedad, híbridos, clones o comunes.

El segundo rubro más importante dentro de los costos totales de producción son los insumos. Estos incluyen las plántulas de cacao, semillas de sombrio temporal y per- manente, los correctivos, fertilizantes orgánicos y químicos, fungicidas, herbicidas, empaques, entre otros. A partir del segundo año, cerca del 95% de los costos de los insumos corresponden a correctivos para el suelo y fertilizantes tanto para el cultivo de cacao como del sombrío, generalmente se emplea como sombrío temporal el plátano.

La invrrsión en infraestructura y Iierramientas, tiene una p'irticipación promedio d e 4% d e los costos totales. Durante el primer año se debe iii\~ertir eii tijeras, na\.ajas \,

maclietes, para la siembra y las podas cle torniacióri. A p,irtir dcl tercer año inicia la proci~icciOri d e cacao y se requiere in\.ertir en el beneiici,iderci, el c ~ i a l incluye un terinentador, ya sea d e tipo caj0n doble, escalera 0 d e tariihilr, Lin secadero. L o \ cuales participan con el 28";, d e los costos en infraestructiira y herrainientas y el 1 , lU t2 d e los costos totales.

¡..os "Otros Costos" incluyen administración, costo d e tr,insportc., ci.;istt,ncia técriica y cind!isis dc, s~ielo-. Estos costos particip,in cn promedio coi1 c.1 ')"o ~ i c lo.; costo.; tot'il'i. Dciitro cic estos, el rubro cluc tiene iii~iyor peso, es la aiiriiirii\tr,icioii, la cual ci.;iil , i

c,iiti-t. l L 1 ' < , !' 59':L d e acuerdo a Ici I,i\c trl qui' se encuc.ritrcx t.1 i ~ i l t i \ - c i . La a.;istericia técnica, c~iani lc se realiza, es el icyiriclo rubro e11 import,iiici,i ci~tri!ro d e 10s otro- co.;tiis, !- su participación fluctúa ci~trt . ?O",) !. 43',, en los Otrci.; Coi!ci\ \. e~ i t r e 1 .;"( \

.1,7",, t ) i i los costos totales. Por s ~ i p~i-tc.. txl costo d e transporte, \L. 1 .~1 i r i c r e m ~ i i t , i r i ~ t.ii

la iiic~liil,i en que aunienta 1'1 proiiliccitin, en el aiio 3 p,irticip,i coi1 el iie 1 0 - costos totales y e n el año aurnent'i ,i 1,h'L.

En gcncral, se observa que esta es una ,ictividad intensi\.a cn ni'ino d e obra, espc>ci,il- nicntc, c.11 las actividades relacionados coi1 el t.stableciinit~rito iic.1 ciilti\.i) y coi1 la rcco- lc~cci<iii y beneficio d e la cosecha I-oi iiisuriios tainhien tieiiclii 1111 p t ~ c ) i~npor t~ i r i t t~ c.11

los costos d e producción, princip~lii1c~iite los re1acionado.s coii 105 iorrt7ctivii. pai-a c.1

iuelo v los fertilizantes. Cahr aclai-,ir c l ~ i c ' 1. i estruct~ira cit. co\to\ c j ~ i i . i tT est'i tr,it,iii~ici es l,i clucx requiere u n cultivo d e CI~CIIO, lilas no la que nect~~ari~iiiic~iitc tiet1ct-i tociiib lo, cullivos de cacao en Colombia. En ,ilguiias regiones no se eiiip1e.i 1.1 misma cCiriticicici de tc,rtilizante, o no se real i~ari las iiiiiinas labores. De aciie,rdo c-oii t.1 censo cacaotero, menos dcl 1'% d e las plantaciones realizcibari labores d e fertili~,iciiiii, riego o reno\,,>- cioiies, y la mayor cantidad d e maiio d e obra se dirige a la coseclici, seiialando q~i t . la inversión en insumos y mano de obra para el mantenimierito dc.1 ciiltivo es rn~iy baj'i, desconociendo la importancia que tienen estas labores par'i 1'1 biiena formacióii >. desarrollo d e las plantaciones y, por tanto, para la obtencifin dc iiiia b~iena prodiicti- viciad.

Problei~zr í t ica del c a c a o en Colorriliia

El b~ieii funcionamiento d e la Cacieiia depeticie d e que esta sea l i i i ' i 'ictividad rentatile y sosteiiible eii el largo plazo par,? todos los actores q ~ i e la c<~iitorrii,in. Las t7riticit7,iles clriiciciicias d e la Cadena se presc~ritaii cri el ehlabón primario.

El cacao como actividad presenta probleinas d e competiti\.ici,ici cTii Ici riiedida en que I,i\ priícticas rcalizadas por los agric~iltores no son las adec~i~ic1,i.; p.ira ~c'ncsrarles niejc)rc'\ rciidiniic~iitos d e la producci<ín y h~ieiia calidad del gr~iilo. Ixistc'ii iiiúltiples tactort., cl~re ,>fcct'in la competitividiid del ciiltivo, en esta sentido t.l i\iliiiisterio d e Agricultiir,~ en el marco d e la Agenda Nacional d e 11ivestigaci6n eii CCicao1', identificó los princi- pales problemas que se presentan cn el dmbito tecnoltigico en 4 rt.giones cacaoterai, entre los que es recurrente la deficiencia en la formación d c capital Iiiimano, el niejor,i-

l 3 Información tornada del Acta del Comité Técnico Nacional No 14. Conseio Nocional Cocaotero Mayo de 2004.

miento genético de las plantaciones, la productividad de los cultivos y las condiciones agroecológicas necesarias para el desarrollo del cultivo. Se expresó que los producto- res valoran en mayor proporción la formación del capital humano, dejando de lado problemas sanitarios como la monilia o escoba de bruja que tienen incidencia negati- va en la productividad del cultivo. Además se llama la atención en las dificultades existentes en la transferencia de nuevas tecnologías que con1lcvat-i a una lenta masificaci011 de las mismas.

El acceso ~1 cr4di to es otro de los problemas trascendentales que tienen los cacaoteros. La proble~n~ítica radica en las pobres garantías que pueden 0frect.r los productores para poder obtener un préstamo. Actualniente son sujetos de crédito acluellos pro- ductores individuales que tenga experiencia en el cultivo, o los grupos de productores que cucnt'n con el respaldo de una entidad o asociación que responda solidariamente por los crCciitos otorgados a sus intrgrados. 1 Ioy por hoy no existe ningiina asocia- ción cie prociuctores que reúna estas wracterísticas, por su calidad cit. cliipresas nue- \,as sin c'lpital financiero. En este scnti~io se está promoviendo I,i creación de Prom«cac,io, entid<)d que se encargaría de la promoción del cultivo mcdiaiitc el suini- nistro de asistencia técnica y financiera, acompañamiento socio empresarial y forma- ción de capital económico y social.

- --

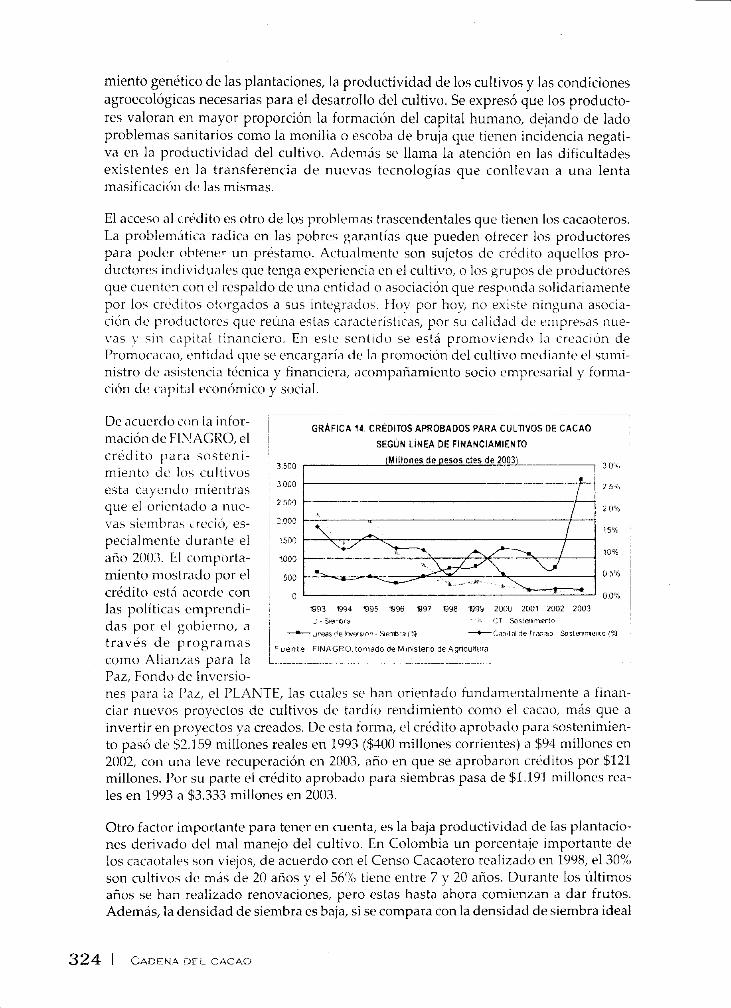

De acuerdo con 1'1 iiifor- 1 GRAFICA 14 CREDiTOS APROBADOS PARA CULiiVOS DE CACAO macion dc FIhrAGRO, el 1 SEGUN LINEA DE FINANCIAMIENTO credrto ~1ar.1 w s t e n ~ -

3 500 (M~llones de pesos ctes de 20031

3 0"" miento de lo5 cultivos esta cayeiiclo mientras que el orientado a m e - \,as sienibras LreciO, es- pecialmcnte durante el año 2000. L;I comporta- miento m«slr,ido por el crédito csti acorde con las políticas emprendi-

1 6 8 3 694 TI95 1396 S97 698 B99 2000 2D01 1002 2003

das por el gobierno, a través d e programas como Alianras para la

Ll s m < a C l ~ 5 , B " " l e l d "

breas de in*+~ston smbiai"+ -+-Capla de l r ,eoio Sartn,mciia ('%

Fuente FINAGRO roniado de Ministerio de Agricultura

~~ .--- ~- - - ~ ~ - ~ -- ~ - ~ ~

Paz, Fondo de Inversio- nes para ia I'ar, el PLANTE, las cuales sc han orientado fundamentalmente a finan- ciar nuevos proyectos de cultivos de tardío rendimiento como el cacao, mis que a invertir en proyectos va creados. De esta forma, el crédito aprobado para sostenimien- to paso clc $2.159 millones reales en 1993 ($400 millones corriei~tes) a $94 millones en 2002, con una leve recuperación en 2003, año en que se aprobaron crCditos por $121 millones. I'or su parte el crédito aprobado para siembras pasa de $1.191 n~illones rea- les en 1993 a $3.333 millones en 2003.

Otro factor importante para tener en cuenta, es la baja productividad de las plantacio- nes derivado del mal manejo del cultivo. En Colombia un porcentaje importante de los cacaotales son viejos, de acuerdo con el Censo Cacaotero realizado en 1998, el 30°h son culti\~os de más de 20 años y el 56% tiene entre 7 y 20 años. Durante los últimos años se han realizado renovaciones, pero estas hasta ahora comienzan a dar frutos. Además, la densidad de siembra es baja, si se compara con la densidad de siembra ideal

d e 1.111 árboles/FIa.". El Censo Cacaotero indica que 1,i ciensidad d e s ie~i ibr~i de 10s cultivos es d e 719 árboles/Ha. para las variedades conitiiles, las c~iales ocupan el 38",, del área declicada a cacao, y para los liibridos es d e 823 'ii-boles/Ha., oc~ipaiicio t.1 11 "O

del área. Adicionalmente, las labores culturales realir,iclas por los agricultores son precarias dando vía libre para la propagación d e enfcr~ned~ides como la ~notiili~isis y la escoba d e briij,i.

En las 1,ihorcs poscosechas tainbi6ii \c prewnta iticcin\.ctii~'ritt.r E.t,i t>t.ipi t 3 i L ~ C ' \ ¡ t i impurtaiicia p<it.~i I A dt~ternii~i~iciciri d e la calid,ici i1i.l graiici. iliie t ' i i ~'ll,i .iLiil~iiitrt' el ciilor. s,ihoi. L. olor i-aractpri.;tico\ dt.1 grano. D~tr,ititc. I , I ili~c,id,i p-i~.>il.i. c.11 I,! iiic'~iiii,: en que1 no six p,ig,iha por la c,ilid,iii de.1 grano cl , i~riiii l t i ir rio \-t3i.i 1 % ) nt,ci,-iil,iil dc ,iplicar ;idc~cti;ici,iriic~nte las ti.ciiic,i\ cit. htmeficio y sc~lc*cciciii dcl zra:i,i. . ~ \ i . t ~ i ~ l l i i i i ~ i i t ~ ~ 105

compradorcls p~ igan por el cacao cic .ic~icrdo a 10 iriciic'~dci liar la ril)rrri<i tGciiic-~ colr11ii- biaiia 1272, ,iiiiici~ic la aplicacicin di. I ; i iiiisrna n o \L. Ii,i g~>ii~r~ili/r?C11: por el iíi,vc~iioii- riiiento iie iiiiiilio\ productores dc la tiorina. Ti p,isc) por c.iliii.id iicl i~i i~ic) \ - I,i\ t-,i:i-i- paña.; cle I ~ c 7 i i i ' l i i i c - i t~mpreridid,i\ c.11 coiij~irit~i jxir L ~ I C'iiii5eiii \ L ~ i - i i l i i , i l C , i~ , io t~ \ r -o . Feciecac'io, c ~ i \ c ~ L~iker y 1'1 Coi~ipCi6ici S C ~ c i ~ ~ r i ~ i l iit, C ~ l ~ i ~ c i ~ l ~ i t i ~ ~ 112 i: ic~>nti\ , I L I L I CI 1 0 - agricultorc.; J rcxCili/,ir inejor est'i c>t,ip,i.

Aderriis c i c , 1'1 sit~iacióii del cacao ,i iii\-cl interno, ( 'S i i t i l obser\,;ir i ~ e i < ~ L I S ~ . I p,ii,i~idii con el c~i( .~io c ' i i c b l mundo, con lo c~i,iI 51. puede dctc~riiiiii,ir tic riiejor torrii,i \ i C'ciloiiiL~i,i es o no coi i i~e t i t iv~i en los mercados niiiiidiales. I'n i'\tc icsiitido se di\beii e\;inliii,ir lcii

tendenci,is iii~iiiciiales d e la prod~icciciii, 12 teciicilogia c~iiiplc~,iii,i. e;-.ternied,iii~,x entre otros aspectoh.

En general t.1 cacao es producido oii un gran núnicro de. países, alrededor LIC. (10, pero se conceiilra vii los paises tropicalcs, principalnieiitt~ los contineiitt~s d e )\ti-ic'i. Asia y America. f < i i contraste, la prodiiccitin d e bienes iiitcriiic~dios Y t i i ia lc~~ c ~ ~ i i t r ~ i en lo. paises cle~~~rrol lacios como los di, IILII-opa Ani4rica del Koi-te.

La prod~ccitiii in~indial d e c'icao iiiLiiit~i\-» una teiicieiici,~ crciieritt' CI lo 1,irgci de, la dkcada cie los noventa, pero dur,iiitc los aiios 2001 !- 3002 ea!-<) coiiiii i i l r is~~c~ic~iici~i de, la disininuciiiii cic la producciiin cic los principales procliictores, Costa cle \'I,irtil, (;Ii,iti,i,

Indonesi,~ v t i r~~s i l . En Costa cle M,trlil 13 prod~iccitiii se, \,¡o ,ifc~ctacia por lo\ 111-iihlcriias políticos iniper,intes en este país (principal proci~ictor cacao en s i -a io 13" 1.1 t i i ~ i ~ i -

do); la iiisiiiiri~ieitiri en la producci0ti elc 111Cloiit~ii~ 1. C;Ii<iii<i t ~ i c ' r t . ' ;~iIt~i~io Cjt? coiiiiicii>- nes clinidticas destLii,orables y d e 1,i iiiiideiicia cit. eiitcriiicei,icics coriio 1'1 t~oilrc~ii~irnbre negra. Br,isil, por su parte, toJa\,i,i no ha s~ ipe rado lo\ c.tc~cto.; del Iioiigci c,icob,i d e bruja q ~ l c ha ait~ctacio su produccitiri desde 19S9.

'"O densidod de siembro depende de la distancio de siembro de los árboles y del sistemo de trozodo, va seo cuadrado, triongulo, rectángulo. De esta forma, si se siembran los árboles o uno dstanciu de 3 metros con los demás y el trozado es cuodrodo, se pueden sembrar 1 1 1 1 árboles en una hectárea. Con esto misma distancia pero con un trazado en triángulo, caben 1 282 árboles en coda hectárea. Con distancias de siembras menores, por ejemplo, 2,5 por 3 metros y trozodo cuadrado, caben 1.333 árboles en cada hectárea y can un trozado en triangulo se pueden sembrar 1.538 árboles. Tomodo de FEDECACAO - Módulos Técnicos, Bogotá, mayo 2004.

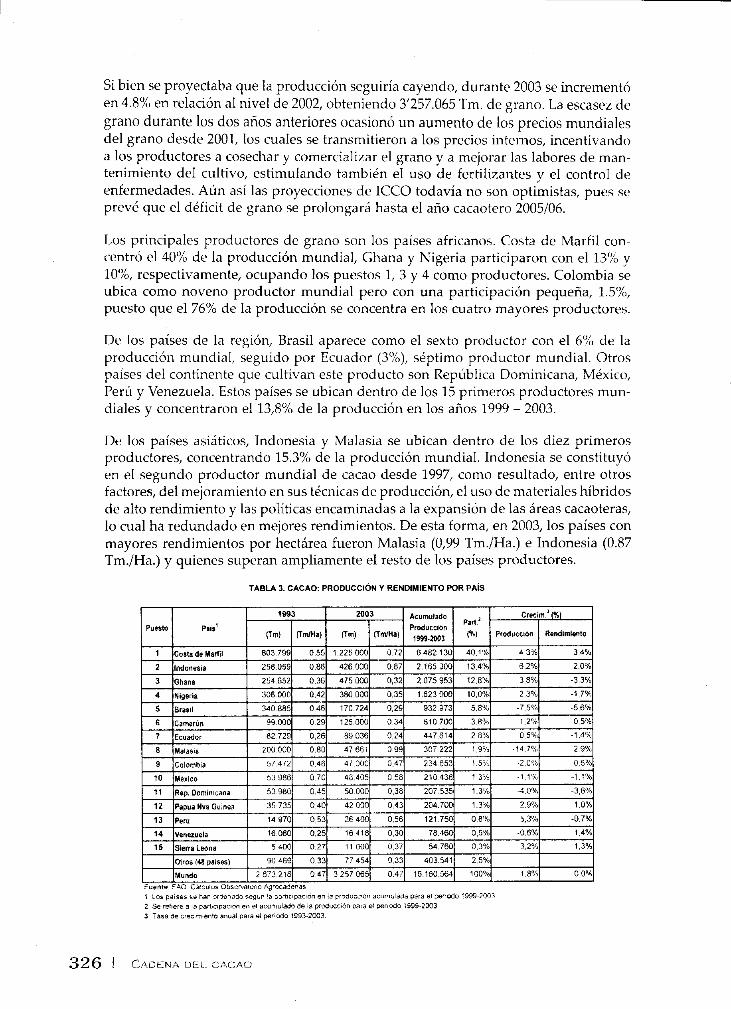

Si bien se proyectaba que la producción seguiría cayendo, durante 2003 se incrementó en 4.8%) en relación al nivel de 2002, obteniendo 3'257.065 Tm. de grano. La escasez de grano durante los dos arios anteriores ocasionó un aumento de los precios mundiales del grano desde 2001, los cuales se transmitieron a los precios internos, incentivando a los productores a cosechar y comercializar el grano y a mejorar las labores de man- tenimiento del cultivo, estimulando también el uso de fertilizantes y el control de enfermedades. Aún así las proyecciones de ICCO todavía no son optimistas, pues se prevé que el déficit de grano se prolongará hasta el año cacaotero 2005106.

Los principales productores de grano son los países africanos. Costa de Marfil con- centró el 40% de la producción mundial, Ghana y Nigeria participaron con el 13% y 10%, respectivamente, ocupando los puestos 1, 3 y 4 como productores. Colombia se ubica como noveno productor mundial pero con una participación pequeña, 1.5'%1, puesto que el 76% de la producción se concentra en los cuatro mayores productores.

De los países de la región, Brasil aparece como el sexto productor con el 6% de la producción mundial, seguido por Ecuador (3%), séptimo productor mundial. Otros países del continente que cultivan este producto son República Dominicana, México, Perú y Venezuela. Estos países se ubican dentro de los 15 primeros productores mun- diales y concentraron el 13,8% de la producción en los años 1999 - 2003.

De los países asiáticos, Indonesia y Malasia se ubican dentro de los diez primeros productores, concentrando 15.3% de la producción mundial. Indonesia se constituy6 en el segundo productor mundial de cacao desde 1997, como res~iltado, entre otros factores, del mejoramiento en sus técnicas de producción, el uso de materiales híbridos de alto rendimiento y las políticas encaminadas a la expansión de las áreas cacaoteras, lo cual ha redundado en mejores rendimientos. De esta forma, en 2003, los países con mayores rendimientos por hectárea fueron Malasia (0,YY Tm./Ha.) e Indonesia (0.87 Tm./Ha.) y quienes superan ampliamente el resto de los paises productores.

TABLA 3. CACAO: PRODUCCION Y RENDIMIENTO POR PAIS

Fuente F A 0 Ca'cuias übsemioro AQ;XadenaS 1 Loa paises se h w oioenada segun 'a parncipaoon en la producc'on acumulada para el Fetiodo 199920Ci3 2 Se ief~eie a la pwcipacion er el acumulado de la pcduccion Data ei pei ida 1995.2003 3 Tsra de ciecimtento anual para el peitcdo 19952003

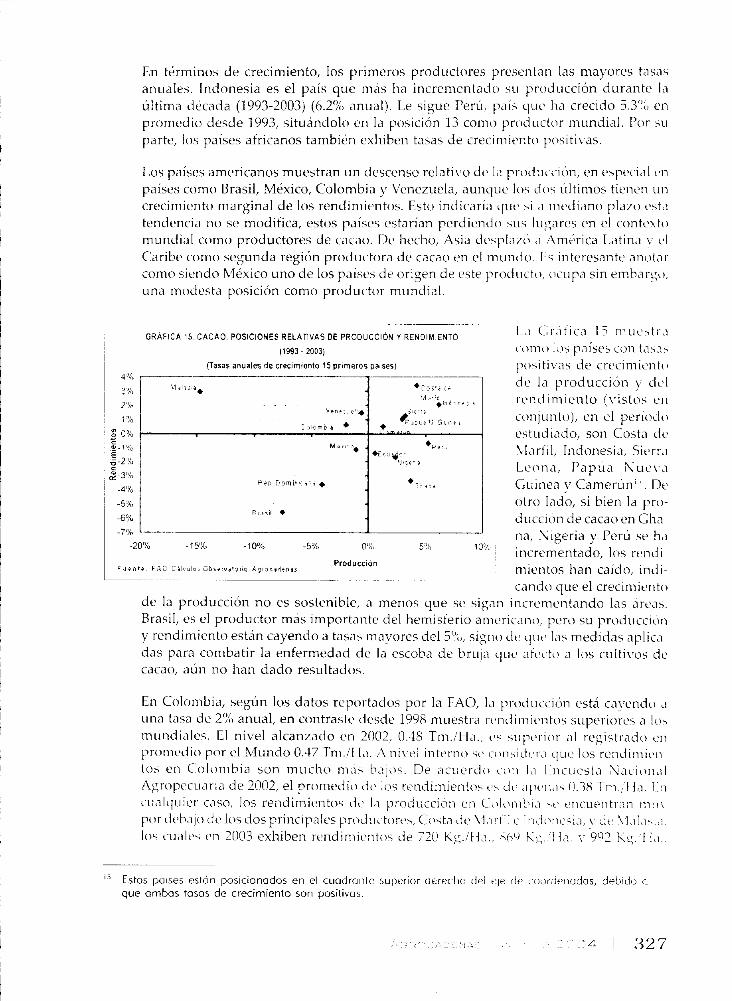

En tGrminos d e crecimiento, los primeros productores presentan las mayores tasas anua1t.s. Indonesia es el país que m i s ha iricrementacio s ~ i tirod~icción durante Ic \ última decada (1993-2003) (6.2% anu,il). Le sigiie I'erii, paí\ cliic3 lia crecido 3.3";) en promedio desde 1993, situánciol« eri la posición 13 coriio productor miindial. I'or i ~ i

parte, los paises africanos también exhiben tasas d e crecirriieiito positi\.as

Los países americanos muestran Lin descenso relativo d e 1'1 prod~iccitin, en ehpecial en paises como Brasil, México, Colombia y Venezuela, aunque los dos iiltimos ticiieri iin creciniicnto marginal d e los rendiniientos. Esto indicaría qii" si ~i iiiediano plazo c i t ~ tenciencia no se modifica, estos países estaría11 perdiendo s ~ i s Iiigares en el contexto mundial como productores d e cac,io. Dc hecho, Asia d e s p l a ~ 6 a ilm6rica Latina \. t'l

Caribc coiiio segunda región prod~ictcir~i cie cacao en el ~ i i ~ i n d o . [:.; interesante anotar como sirndo Mbxico uno d e los países de origen de este procl~ictc~, oiiipa sin einb, ir ,q~ una modesta posición como productor mundial.

-- - ~ -

GRAFICA 15 C A C A O POSICIONES RELATIVAS DE PRODUCCION Y REkDlMlENTO 1.2 c:;r'ltica l i l l l l i L ' 5 t r < i

(1993 - 20031 coi110 los pLiises ioii ta5ai 1

(Tasas anuales de crecimiento 15 primeros ~aiser l ~ io i i t i~ ; i5 tic c r c '~ imi~ i i t~1

Produccibn F i i e n ? ? F A 0 C~i ru1o : í ib i i rv r ' o i r c A g i o c i d e n t i

~

mientos han caído, indi- ~~ -

caiido que el crecimiento d e la producción n o es sostenible, a menos que se siga11 incremeritaiido las art>,is. Brasil, es el productor más importante ciel hemisferio ar-iic,ricario, pero su prod~iccion y rendimiento están cayendo a tasas nia!.ores del 5"<,, signo d e que las medidas aplicci- das para combatir la enfermedad d e la escoba d e bruja cliic c i t~~c to a los ciiIti\.os de. cacao, ,iíiii no han dado resultados.

440

3%

2',;0

1%

8 o?& - 5:>: .- ." E e - 2 :/o ?

2 . 3 % -4%

- 5 ?O

-6% -7%

En Colombia, según los datos reportados por la FAO, 1,i procl~iccicin está ca!.endo ,l

una tasa dc 2'% anual, en contraste dcscie 1998 muestra rc~iicliniic~iitos superiore5 ,i 105

rn~indiales. El nivel alcanzado e n 2002, 0.38 Tni./Ha., c.. siipt~rior al r e ~ i i t r a d o t.11

pronicdio por t:1 Miindo 0.47 Tn~ . i l la. ;\ ni\ cl interno .;t. ii1i1sicli.i-,i : I L I ~ ' los rciiiiiiiiic\ii- tos eii Colombia son m ~ i c h o nici\ bajos. De aciic>rdo cc111 Ici I iiiiiesta S,icitiii,il Agr(1pt.c-iiaria d e 2002, el prornedio cie. lo.; rt.n~iimienlo. t ' i iicl ,ilic'n.?i 11.38 Tni.. f I J . 1.11

na, Nigeria y IJerú se ha -20% -15'% -10% -5% 0!4, 5"' 10)

incrcrncntado, los reiicii-

c~ialcpier c~iso, los rendimientos dt. Ici pro~iiicciori r n Coli~iiii~i,i ,t. t~iicuet-itr,i;i i i i i i i por tit~hcijo iic los dos princip;iIt,s prc~iiiic-tores, C ~ s t a cit. \l,ii.tiI IriLir>:ii'.i;i, !. ci t . \ l , i I , i ,~ , i

los c~i~ilt.5 cn 2003 exhiben rt'ndiriiieritos cie 72(1 Kg.it1,i.. YhLJ Kh. 1 i,i v 9Q2 KL;. l l , i .

d e Ici producciiin y c1c.l riiiciiiiiieiito (\.istos t b i i

coiijiiiito), en el periodo estiidiacio, son Cost'i de \I;irtil, Iiiilonesia, Sierr,i Leona, P a p u a K~re\ . , i Guinea !. Camerún" . De otro lado, si bien la pro- cl~iccicin de cacao en Gha-

1i1 .I, . a *

ven.:#,* ,, : I i B n h , i -

M a r , , - '

P * P > 3 1 n t n i , : ~ 0 i

E,><, , *

l 5 Estos palCes eslnn posic~onados en el cuodrontr wperiur dcreclio d(,i t le (ic t~iiodas, dtxb'do ( ,

que arnbas tasas de crecimiento son positivos

a 1 327

*NI :,;,S l. r.3 ... /

+ , d ~ , ~ - ; 3

./L.,> , eaaJ8r~ ; L ~ . ~ + .

*F.. *E , 4 ~ .

-'i.l.. a

* S . 3 q a

respectivamente. Señalando que todavía estamos lejos del techo tecnológico que tie- nen algunos países, el cual se puede alcanzar a través de las renovaciones de los culti- vos con clones que producen rendimientos mayores a 1 tonelada/Ha. y mediante el mejoramiento de las labores de mantenimiento, con las cuales se evita la presencia de plagas y enfermedades y se traducen en mejores rendimientos.

Producción de cacao en e l hemisferio americano

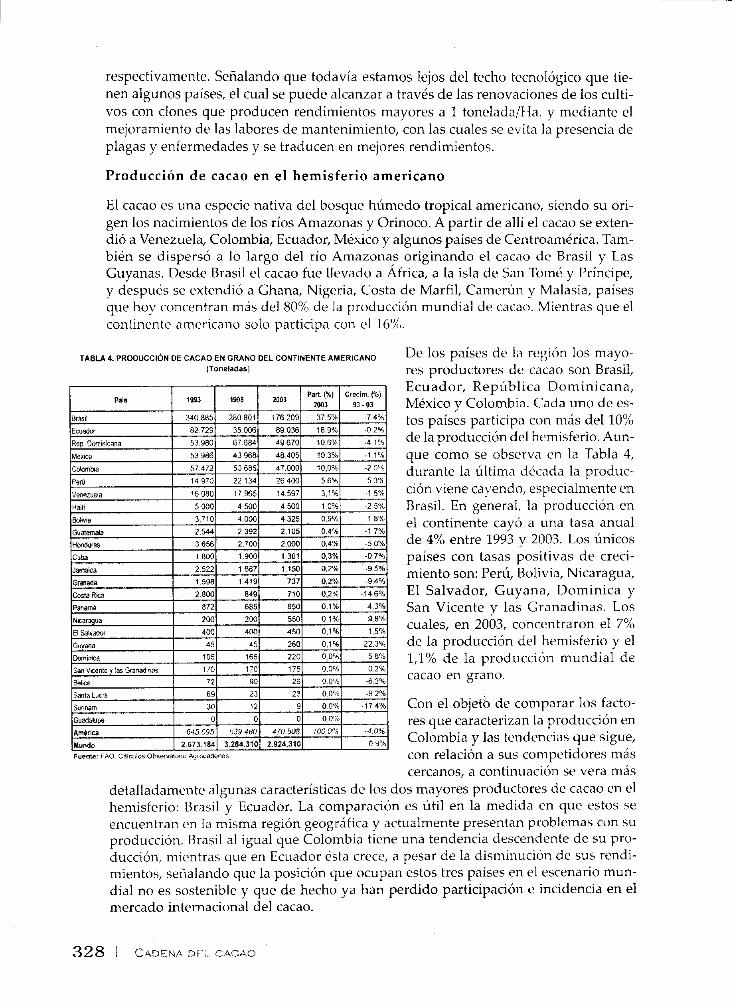

El cacao es una especie nativa del bosque húmedo tropical americano, siendo su ori- gen los nacimientos de los ríos Amazonas y Orinoco. A partir de allí el cacao se exten- dió a Venezuela, Colombia, Ecuador, México y algunos países de Centroamérica. Tam- bién se dispersó a lo largo del río Amazonas originando el cacao de Brasil y Las Guyanas. Desde Brasil el cacao fue llevado a África, a la isla de San Tomé y Príncipe, y después se extendió a Ghana, Nigeria, Costa de Marfil, Camerún y Malasia, países que hoy concentran más del 80%) de la producción mundial de cacao. Mientras que el continente americano solo participa con el 16%

328 1 CADENA 3 E i CACAO

T ~ B L A 4. PRODUCCI~N DE CACAO EN GRANO DEL coNTINEN,~ A ~ ~ R l ~ A ~ o De 10s países de la región los mayo- (Tonefadar] res productores de cacao son Brasil,

Ecuador, República Dominicana, México y Colombia. Cada uno de es- tos países participa con más del 10% de la producción del hemisferio. Aun- que como se observa en la Tabla 4, durante la última d6cada la produc- ción viene cayendo, especialmente en Brasil. En general, la producción en el continente cayó a una tasa anual de 4% entre 1993 y 2003. Los únicos países con tasas positivas de creci- miento son: Perú, Bolivia, Nicaragua, El Salvador, Guyana, Dominica y San Vicente y las Granadinas. Los cuales, en 2003, concentraron el 7% de la producción del hemisferio y el 1,1% de la producción mundial de cacao en grano.

Snnam 30 12 9 ooa - 1 7 4 % Con el objeto de comparar los facto- G u a d a u ~

Am(r1ca

Mundo te: FAO cdiia.ioi o m e ~ ~ t o ~ , ~ Agrocaeena.1 con relación a sus competidores más

cercanos, a continuación se vera más detalladamente algunas características de los dos mayores productores de cacao en el hemisferio: Brasil y Ecuador. La comparación es útil en la medida en que estos se encuentran en la misma región geográfica y actualmente presentan problemas con su producción. Brasil al igual que Colombia tiene una tendencia descendente de su pro- ducción, mientras que en Ecuador ésta crece, a pesar de la disminución de sus rendi- mientos, señalando que la posición que ocupan estos tres paises en el escenario mun- dial no es sostenible y que de hecho ya han perdido participación e incidencia en el mercado internacional del cacao.

O

645695

2 673 184

o 533 480

3.284.310

O 470508

2.9I2.310

o.osh 1WOso -4 0% ,,,

res que caracterizan la producción en Colombia y las tendencias que sigue,

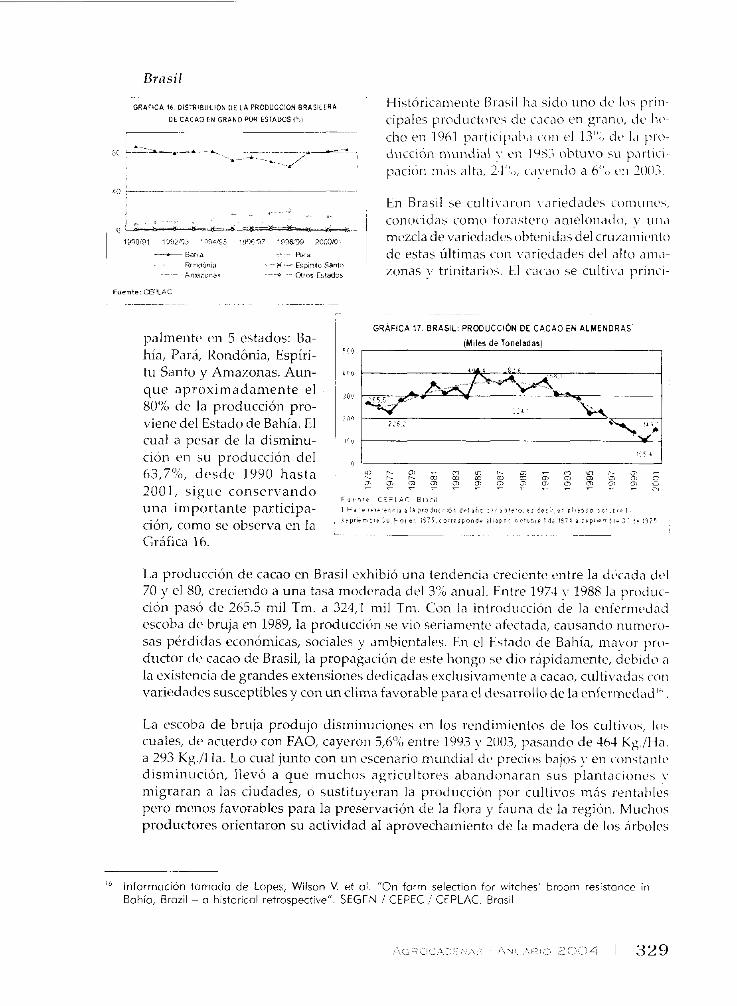

GPAFICA $6 DISTRIEULION DE L A PRODGCCION B R A S L C R A Históricamente 131-asil h,i sido uno dc. lo\ priii- DE CUCAO [N GRPNO POR ESTADOS P. , cil.mles p r (~1 i i c t o i .~~~ CIC, iricci« e11 grano, C ~ C ' 11~'-

1 clio en 1961 parlicip,ib,i con el 13",, cit. I,i pi-o- ducci6n muniii,il y 1983 obtu\.o ~ L I p,irtici- paci01-i ~ n i s alta, 21"<,, ca\.endo n 6",, t'ri 2003.

,,¿ .- ~,

, En Brasil se cul ti\.,ii.oii \.ariedades coiiiiiiics\, conocidas coirio tor,istcro anielonado, L I I ~ < ~

1330 91 199YiliI 1 Q Q ~ J ' ~ S 14%'%7 ' ~ 9 ~ 9 9 ~ P O O I C ~ I mezcla de varied;icl~~s obteiiicias del cr~i~aiiiic~iito -- H . , I , , ~ i. 1 s . ~ de estas últimas con variedades del alto ani~i- R<ii.oo?a

- 0 ' 0 5 ñ l d d d s

_ * I l -+- k;;i'i"o Santo A ~ ~ ; ~ ~ ~ ~ zonas y triiiitario.;. 1-1 c,iccio se culti\.;i priiici-

palmeiite en 5 estados: Ba- hía, Par& Rondonia, Espíri- tu Santo y Amazonas. Aun- que api-oximadamente el 80% de la producción pro- viene del Estado de Bahía. El cual a pesar de la disminu-

GRAFlCA 17 BRASIL P R O D U C C I ~ N DE C A C A O EN A L M E N D R A S

(Miles de Toneladas) 58 i 1

ción en SLI producción del ,, 1 l i ' 4

La prodiicción de cacao en Brasil exhibió una tendencia creciente entre la dccada del 70 y el 80, ci-eciendo a una tasa moderada del 3':; anual. Entre 1971 v 1988 la prodiic- ción pascí de 265.5 mil Tm. a 324,l mil Tm. Con la intr»diicción de la eiiterniecind escoba de bruja en 1989, la prod~iccitin se vio seriamentt. afectada, causando nuniero- sas pbrdidas económicas, sociales y ambientales. En el Estado de Bahía, niaijor pro-

63,7Yí, desde 1990 hasta e - . o i n u i i - o - n u r . . m - - r . - m m m ~ m o o m c , m g O, m m m - - r r - c 0 - 7 " m

. . ductor de cacao de Brasil, la pr~pag~ición de este hongo st. dio rápidamente, ciehiclo a la existtmcia de grandes extensiones dedicadas exclusivarncnte a cacao, cultivacias con variedades susccptibles y con un clima favorable para el desarrollo de la enfermedad1".

2001, s i g ~ l e conservando

La escoba de bruja produjo dismiriiiciones en los rendiiiiientos de los culti\.os, lo5 cuales, de acuerdo con FAO, cayeron D,6<, entre 1993 y 2003, pasando de 161 Kg./]-la. a 293 Kg./Ha. Lo cual junto con un escenario munciial de precios bajos en constante disminuciOn, llevó a que muchos agricultores abandonaran sus plantacioric~s !, migraraii a las ciudades, o sustituyeran la prod~iccióri por cu l t i~~os más rentables

F , , r l , ' ,;i"iiC

pero menos favorables para la preservación de la flora y fauna de la región. M~iclios productores orientaron su actividad al aprovechamiento dc la madera de los árboles

'"nforrnación tomada de Lopes, Wilson V et al. "On forrn selection for witches' broom resistance in Bahía, Brazil - a historical retrospective". SEGEN 1 CEPEC CEPLAC. Brasil

- - : e z x una importante participa- ción, colno se en la

I H ~ ~ : ~ ~ ~ ~ ~ ~ A ~ , C , ~ ~ I ~ ~ ~ : , ~ U . : , ~ C , VI,!,^ , : i ( d , , , e f : , o : a e I ~ P S O I

" p n - m h u :$, F e , - 1 1 3 ? l . i n : i r ; i ~ a 4 ~ $ 8 r . ; i i f i i I j, 15'1 2 i r p i i r n , : i i : I + : T

~- --

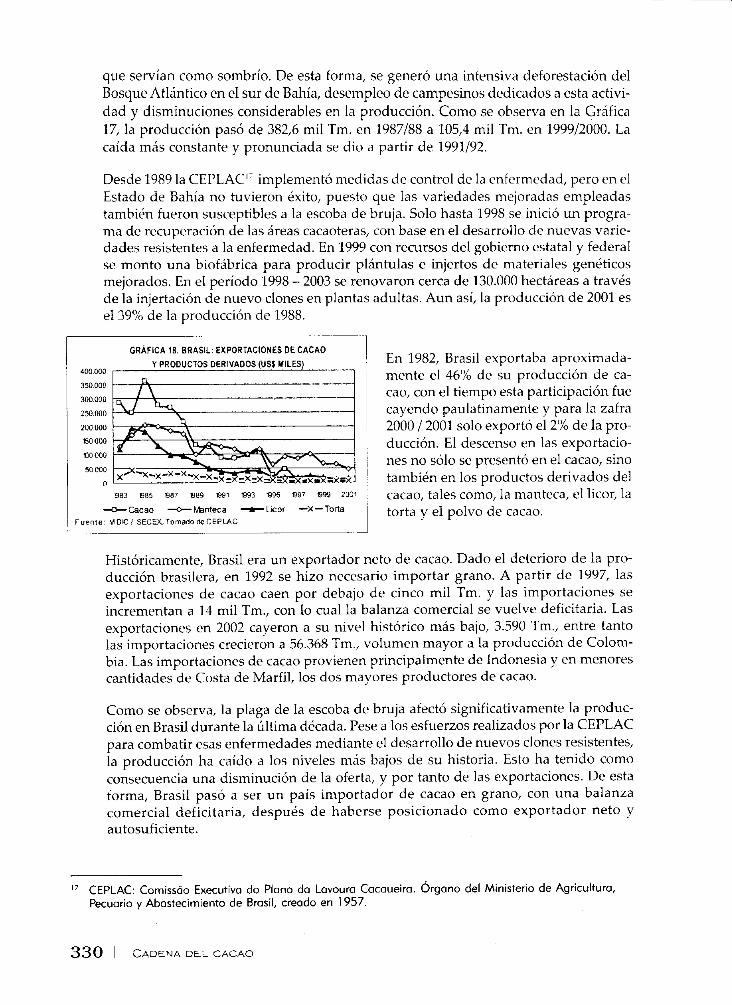

Gráfica 16.

que servían como sombrío. De esta forma, se generó una intensiva deforestación del Bosque Atlántico en el sur de Bahía, desempleo de campesinos dedicados a esta activi- dad y disminuciones considerables en la producción. Como se observa en la Gráfica 17, la producción pasó de 382,6 mil Tm. en 1987188 a 105,4 mil Tm. en 1999/2000. La caída más constante y pronunciada se dio a partir de 1991192.

Desde 1989 la CEPLACIí implementó medidas de control de la enfermedad, pero en el Estado de Bahía no tuvieron éxito, puesto que las variedades mejoradas enipleadas también fueron susceptibles a la escoba de bruja. Solo hasta 1998 se inició un progra- ma de recuperación de las áreas cacaoteras, con base en el desarrollo de nuevas varie- dades resistentes a la enfermedad. En 1999 con recursos del gobierno estatal y federal se monto una biofábrica para producir plántulas e injertos de materiales genéticos mejorados. En el período 1998 - 2003 se renovaron cerca de 130.000 hectáreas a través de la injertación de nuevo clones en plantas adultas. Aun así, la producción de 2001 es el 39% de la producción de 1988.

350 W O

300 000

' 250000

200 O00

6 0 W O

W W O

50 000

GRAFICA 18. BRASIL: EXPORTACIONES DE CACAO

Y PRODUCTOS DERIVADOS (USI MILES)

883 885 887 889 8 9 1 893 895 897 899 2001

-Cacao -&nteca +Lror -X-Torta Fuente M D E i SECEY.Tamado deCEPiAC

En 1982, Brasil exportaba aproximada- mente el 46% de su producción de ca- cao, con el tiempo esta participación fue cayendo paulatinamente y para la zafra 2000 / 2001 solo exportó el 2% de la pro- ducción. El descenso en las exportacio- nes no sólo se presentó en el cacao, sino también en los productos derivados del cacao, tales como, la manteca, el licor, la torta y el polvo de cacao.

Históricamente, Brasil era un exportador neto de cacao. Dado el deterioro de la pro- ducción brasilera, en 1992 se hizo necesario importar grano. A partir de 1997, las exportaciones de cacao caen por debajo de cinco mil Tm. y las importaciones se incrementan a 14 mil Tm., con lo cual la balanza comercial se vuelve deficitaria. Las exportaciones en 2002 cayeron a su nivel histórico más bajo, 3.590 Tm., entre tanto las importaciones crecieron a 56.368 Tm., volumen mayor a la producción de Colom- bia. Las importaciones de cacao provienen principalmente de Indonesia y en menores cantidades de Costa de Marfil, los dos mayores productores de cacao.

Como se observa, la plaga de la escoba de bruja afectó significativamente la produc- ción en Brasil durante la última década. Pese a los esfuerzos realizados por la CEPLAC para combatir esas enfermedades mediante el desarrollo de nuevos clones resistentes, la producción ha caído a los niveles más bajos de su historia. Esto ha tenido como consecuencia una disminución de la oferta, y por tanto de las exportaciones. De esta forma, Brasil pasó a ser un país importador de cacao en grano, con una balanza comercial deficitaria, después de haberse posicionado como exportador neto y autosuficiente.

l 7 CEPLAC: Comissáo Executiva do Plano da Lavoura Cacoueira. Órgano del Ministerio de Agricultura, Pecuario y Abastecimiento de Brasil, creado en 1957.

Ecuador'"

El cultivo cie cacao en Ecuador se inició en la segunda riiitad del siglo XV1 en I<i pro- vincia dtx Ciiayas y después se fue extendiendo a los alrc~iicdores d e los rioi G ~ i ~ i y ~ \ , Da~i le y B,ibahoyo. El cacao se cultiva principalmente en 1'1s provincias d e la co.;t,i, Los [{íos, Guayas, Pvlanabi, Esmeraldas y El Oro. Este culti\.o se constituvb en ~ i i i o de los mas importantes para el pais por su capacidad cie gener'ir cli\.iba\ y porque iiict,riti\o el descirrollo de sectores tan import,iiites como la banca, 1,i inci~istria !- el comercio. Iiii el año 2001, el cacao participó con el Cl,S':i, del PIB total iiacioncll y con el 5,7";, del I'IK Agropecuario.

El cacao producido en Ecuador es un tipo especial d e la varieciad forastero, pues e5 la única en el mundo que produce cacaos finos y de aroma a partir de una \.aricdcid "ordinaria". Este pais produce una variedad denomiiiacia Arriba por ser prod~ic id~i cri la parte s~ipcrior d e los ríos Daulc v Babalio).~.

- -- -

GRAFICA 19 SUPERFICIE COSECHADA Y PRODUCCiON D E

CACAO EN G R A N O ECUATORIANO , 3 -C J l J

1 R o d i i c c o n --O- Su~erficie Cosechada /

i-iirnte 51CA BlRi M A G tcuador -- - -

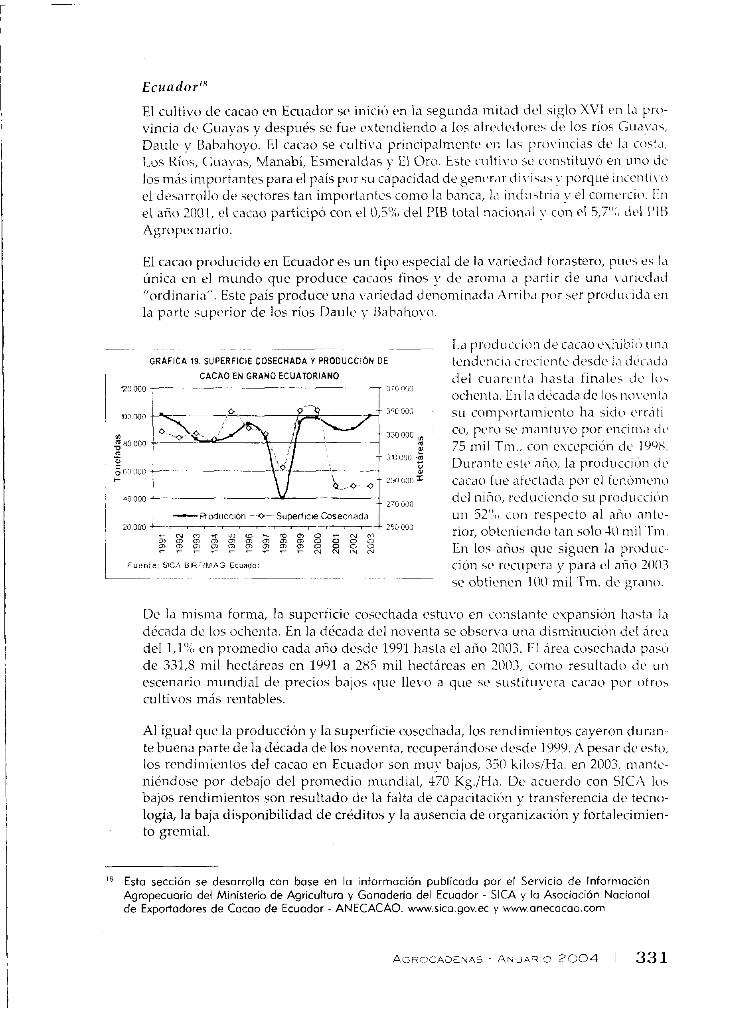

1-'1 prod~i~ci<jt i d e cacao exliihio i i i i ~

tendt.iici,i creciente desde 1'1 iicc,ici,i del c~i , i rei i t~i Iiasta finalr5 cie lo\ ochenta. E i i la dccada d e los iio\.eiit,i s ~ i cointiort,imitiito ha sic10 err'iti- co, pt>ro sc, mantuvo por eiiciiiia de) 75 mil Tm., con excepción de 194s. Duraritc estc año, la prod~icciori ~ i c cacao f ~ i e ,iit>ct,i~ia por el tenonieiio del niño, reci~iciendo su prod~iccitin LIII 52",, con respecto al año aritt)- rior, ohtenieiido tan so10 40 rnil Tiii. En los años que siguen la proci~ic- ción se recupera y para el aiio 2003 se obtienen 100 mil Tm. dc jir~iiio.

De la misma forma, la superficie cosechada es t~ ivo en co~is t~ in te expansión Ii,ist,i l,i década de los ochenta. En la década del noventa se obser\,a una disminuciiin iiel brea del 1,1"4, en promedio cada aiio desdr 1991 hasta el ano ?C)C)3. El área cosechad,^ p'isci d e 331,s mil hectareas en 1991 a 283 mil hectáreas en 2003, como resultado dt' Lin escenario mundial d e precios bajos cliie llevo a que se sustit~iyera cacao por otro5 cultivos m j s reiitables.

Al igual q ~ i c la producción y la superficie cosechada, los rendimientos cayeron duran- te buena parte d e la década d e los noventa, recuperándose desde 1999. A pesar cie esto, los rendimientos del cacao en Ecuador son muy bajos, 330 kilos1Ha. en 2003, n~~i i i te - niéndose por debajo del promedio mundial, 470 Kg./H,i. De acuerdo con SIGA los bajos rendimientos son resultado d e la falta de capacitacióri y transferencia d e tecno- logía, la baja disponibilidad d e créditos y la ausencia d e organización y fortalecimien- to gremial.

Esta sección se desarrolla con base en la información publicada por el Servicio de Información Agropecuaria del Ministerio de Agricultura y Ganadería del Ecuador - SlCA y la Asociación Nacional de Exportadores de Cacao de Ecuador - ANECACAO. www.sica.gav.ec y www.anecacao.com

AGRO CADENA^ - AhuAR'C l ,7004 33 1

GRAFICA 20. PRECIOS RELATIVOS DE CACAO DE ECUADOR

CON RESPECTO AL PRECIO INTERNACIONAL POR VARIEDADES

(USYTon)

:I 1500

I

En 2002, Ecuador expor- tó el 26% de su produc- ción, lo demás lo desti- nó a la industria para la fabricación de productos semi-procesados y cho- colates y un pequeño porcentaje hacia la in- dustria artesanal del país. En general, las ex- portaciones de cacao en grano de Ecuador han variado constantemente,

/ Fuente SEA conbaseenlasaclasdeti~ac~bnde~recios M A G - M C I P 1 fluctuando en un rango - -- -A muy amplio, entre 8 mil

1 GRAFICA 21. PRECIOS RELAllVOS DE CACAO DE ECUADOR ~ CON RESPECTO AL PRECIO INTERNACIONAL POR VARIEDADES

1 t20 1 (USáfTon)

X ASS ASSS - ASSPS Precio d productor de E d o r -

o 20 - . _ a a

m m m g 0 0 P 4 N ~ m m . m " 0 5 5 0 " 8 ~ ~ 2 $ & $ - d $

w z . m w ~ m w z m w ~ m ~ f m

y 71 m i l - ~ m . A pesar de esto, Ecuador se ha man- tenido como un exporta- dor neto de cacao en gra- no, puesto que las impor- taciones han sido espo- rádicas y marginales, no superan las 500 Tm.

Como se observa en la Gráfica 20, los precios del cacao ecuatoriano si- guen el comportamiento del precio internacional,

1 Fuente SlCA conbaseenlas actas Qef~lacidndeprec~os MAG- M CIP 1 y a pesar de ser catalo- L . .

. -. -..2 gados como finos y de aromas, se ha cotizado

por debajo del precio internacional, en especial la variedad ASE, la cual corresponde a la menor calidad del cacao ecuatoriano. Por su parte, los cacaos clasificados como ASSPS, ASSS y ASS se cotizaron por encima del precio internacional durante el año 2003.

A nivel interno, se observa que el precio al productor tienen el mismo comportamien- to que el precio internacional del grano y se mantiene en promedio un 20% por debajo de este. En general se observa que los precios relativos del cacao de exportación han crecido de forma marginal entre enero de 1999 y diciembre de 2003 en promedio un 0,25%, por su parte el precio al productor exhibe un crecimiento mayor, aunque sigue siendo marginal, 0,4%.

De acuerdo con la Organización Internacional del Cacao el 75% del cacao producido en Ecuador es cacao fino y de aroma. ICCO bajo la calificación del cacao ecuatoriano que estaba en 100% de cacao fino, debido a la deficiente fermentación, secado y limpie- za del cacao, lo cual no permite mantener un estándar de calidad. El cacao ecuatoria- no de exportación de menor calidad se clasifica como ASE, el cual en 2003 participó con el 39% de las exportaciones de cacao ecuatoriano y se cotiza en promedio un 13%

por debajo del precio internacional. El 16'%1 del cacao exportado es del tipo ASSS (Arriba Superior Summer Selecto) y el 45% es ASS (Arriba Superior Selecto), los cuales son cacaos de mejor calidad que el ASE y se dirigieron al mercado europeo (Ale~iiani~i, Holanda, Italia y Francia).

En general, durante la última década Ecuador, Brasil y Colombia han visto mermar la productividad de sus cacaotales, como resultado de di\,ersos factores relacionados principalmente con el escaso mantenimiento de los cultivos, la presencia de plagas y enfermedades como la escoba de bruja y la monilia y la existencia de un gran porcentajcb de cacaotales viejos, mayores de 25 años, los cuales tienen rendimientos decrecientes.

Las bajas productividades se vieron reflejadas en la disminución de la proci~iccicin !. por tanto de los ingresos de los agricultores, dejando exp~iesto al cacao a la conipeteii- cia por tierras de otros cultivos más rentables, como la palina !' el caucho. La prod~ic- ción de Brasil cayó por la presenci,~ de la escoba de bruj,i, mientras que en Ec~iacior, este cultivo se \,io afectado por otros factores, tales comc), lo5 bajos precios ii~terii~icio- nales y tenónienos climáticos conio el del niño. En Coloriibia, la prociuccidii iie cac'io ha caído bisicamente por las malas pricticas de cultivos y además de la palrii,i \, el caucho, el cultivo de cacao compit' por tierras con los denominados cultivos ilicitos, aunque en este ultimo caso la sustitución de un cultivo por otro se ha dado en los do seritidos, p~iesto que el cacao se Iia constituido en una t~icnte alternativa de ingresos y empleo para los agricultores favorecidos con los programas de erradicación cit. cul- tivos ilicitos.

La comercialización de cacao se lleva a cabo a traves de asociaciones de productores, acopiadores, comisionistas y exportadores. Los tres primeros aprovisionan cacao para el mercado nacional, mientras el último lo hace para el mercado internacional. Las exportaciones se realizan en la medida en que existan excedentes de grano en el iiier- cado interno y el precio internacional sea atractivo para los vendedores. De acuercio con Corpoica, en Colombia el 757) de la producción de cacao se dirige a las industrias procesadoras de cacao y productoras de cl-iocolates 11 confites, de las cuales aproxinia- damentt el 90'X) es absorbido por la Compañia Nacional de Chocolates y Casa L~iker. El restante 25% se dirige a pequeñas empresas productoras de chocolate para niesa.

Los acopiadores se ubican en las cabeceras municipales o veredas, tienen un coiit,icto directo con el agricultor, en muchos casos comercializail el cacao para los comisionis- tas. La calidad de este cacao es baja en la medida en que el producto se almacena con otras mercancías y por un período prolongado. El precio se fija de acuerdo a 1'1 li~ime- dad y contenido de pasilla.

Los comisionistas son compradores autorizados por las compañías procesadoras. Están ubicados en las cabeceras municipales y acopian cacao en grandes cantidades. El pre- cio pagado depende del tamaño del grano, el número de granos por cada 100 gramos, el grado de fermentación, la humedad, impurezas, contenido de pasilla y presencia de plagas. Las compañías pagan a los comisionistas una prima por las compras realiza- das. En algunos casos el comisionista puede realizar la labor de beneficio con lo cual le agrega valor al producto. Cuando el comisionista se encuentra muy lejos de la fábrica, el cacao se vende a los acopiadores regionales.

Tanto los acopiadores como los comisionistas venden el cacao a la industria procesa- dora. Las exportaciones se realizan de forma esporádica debido a que Colombia no genera excedentes exportables y los precios internacionales no son atractivos para los comercializad«res. Se vende cacao al mercado externo cuando el precio internacional se encuentra por encima del precio nacional más la cesión que debe realizar los exportadores al fondo de estabilización de precios del cacao. Con el aumento de los precios internacionales en 2003 se generaron incentivos para exportar grano, pero se castigo las exportaciones por medio de cesiones al fondo de estabilización de precios del 35%" de la diferencia entre el precio internacional y el precio de referencia del mismo, con el fin de evitar un desabastecimiento de grano para la industria.

Precio interno

La demanda de cacao en grano proviene esencialmente de la industria, la cual lo em- plea para producir chocolate de mesa, bebidas achocolatadas, confites, entre otros. Cuando se producen excedentes exportables o los precios internacionales son atracti- vos, se exporta a otros paises'l'. Por lo tanto, los precios del cacao se negocian con la industria y con los exportadores, los cuales tienen en cuenta los precios internaciona- les y el abastecimiento del mercado local.

Actualmente, para el pago del cacao se esta implementando la norma técnica coloni- biana 1252, la cual proporciona las especificaciones que debe cumplir el grano para su procesamiento para el consumo humano. Con esta norma se busca el pago del grano por calidad y rendimientos del mismo. De la misma forma, se ha establecido un pre- mio del 5% del precio normal para las cargas que superen los recluerimientos expresa- dos en la norma, especialmente en lo referente a limpieza, secado, fermentación y tamaño del grano. Asimismo se establecen castigos para los granos que se aparten de la norma.

La comercialización de cacao se está realizando a través de cooperativas y asociaciones de productores. Los precios pagados por los comisionistas responden a los determi-

- nados por las grandes industrias pro- GRAFICA n. PRECIO NACIONAL E INTERNACIONAL DE CACAO

EN GRANO cesadoras del grano, las cuales han de- ----

-'"recio kitomaoonal -precio Nacanal terminado vincular el precio interno con

1 2 750 el precio del mercado internacional, es

/ F, 7 i 5 , , 1 . 1 así como el precio interno corresponde

vLTL:.x-

Como se puede ver en La Gráfica 22, los ~ f $ y 4 ? ? + 5 4 5 6 y 4 9 preciosnacionales siguen la misma sen- c c c c : : c C c c c -

üi i: üi da que los precios internacionales, a pe- Fuente ~CCOYFEDECACAO Cdlcllar Obrews!onoAmcadenan i sar de que hasta 1991 los precios eran

l 9 En lo sesión del comité del FEPEC del 18 de ogosto de 2004, se bajó el porcentaje de la compensación de 35% o 20%

20 En el año 2002 las exportaciones se reactivaron, o pesar de que la producción no alcanzo poro abastecer el mercodo locol, como resultado del continuo incremento de los precios internocionoles desde el año 2001.

fijados conjuntamente por el Ministerio de Agricultura y Fedecacao. Solo a partir de 1992 el gobierno libera el precio del cacao.

Expresados en dólares, el precio nacional de cacao experimenta una caicla durante toda la dtcada de los ochenta, obteniendo su valor más bajo e11 noviembre de 1991 de 829 dólares la tonelada. En la década de los noventa los precios se incrcmentan hasta alcanzar su punto máximo en julio de 1998 de 1.623 dólares la tonelada, en los años siguientes el precio del cacao cae. En octubre de 2001, con la disniiri~icidn mundial de la oferta de cacao, los precios se incrementan. Esta tendencia se mantiene a lo largo del año 2002, pero en 2003 la tendencia se revierte y el precio nacional del cacao \,~iel\-e a caer, siguiendo la tendencia mundial.

Precio internacional

El precio internacional del grano se determina de acuerdo a los precios de la Bolsa de Londres y de la Bolsa de Nueva York" . Usualmente el cacao se negocia a trav6s de contratos forward por medio de los c~iales se acuerdan los prccios, cantidades" y calidades del grano que deben ser entregados en el momento de expirar el contrato. Los precios del cacao están sujetos a constantes fluctuaciones, las cuales responden a factores de oferta y demanda tales como nuevas plantaciones, aumento de inventarias, condiciones económicas de los consumidores, elasticidades de ingreso, entre otras. Además, se considera que los precios siguen un patrón de largo plazo ligado al ciclo de producción del cacao que se estima dura entre 15 y 20 años.

Los cacaos finos se negocian en mercados secundarios y obtienen precios superiores a los ordinarios, puesto que se paga un premio por la calidad del grano. Este premio es mayor en la medida en que el precio del cacao ordinario es bajo y disminuye cuando aumenta la cotización internacional del cacao. Según el Acuerdo Internacional del Cacao de 1993, 17 países producen cacao de fino y de aroma, de los cuales sólo 8 producen 100% cacaos finos. Se estableció que el 25% de la producción de Colombia es de cacaos finos. A pesar de esto, en la Bolsa de Nueva York, el cacao colombiano no se encuentra clasificado dentro de ninguno de los gmpos de productores que reciben primas, puesto que todavía no se ha posicionado en el mercado y por tanto se recibe el precio más bajo.

Los precios internacionales de cacao en grano que publica la Orgai-iizaci<in Interna- cional de Cacao (ICCO) han fluct~iado constantemente a lo largo de la d6cada de los

2 ' "El precio diario será el promedio, calculado diariamente, de las cotizaciones de futuros de cacoo en grano durante los tres meses activos más próximos en lo Bolso Internacional de Futuros y Opciones Financieros de Londres y en lo Junto de Comercio de la Ciudad de Nuevo York o la hora de cierre en lo Bolsa de Londres. Los precios de Londres se convertirán en dólares de los Estados Unidos por tonelodo utilizando el tipo de cambio para futuros a seis meses vigente en Londres o lo hora del cierre. El promedio expresado en dólares de los Estados Unidos de los precios de Londres y Nueva York se convertirá en su equivalente en DEG al correspondiente tipo de cambio diario oficial entre el dólar de las Estados Unidos y el DEG que publica el Fonda Monetario Internacional. El Conseja decidirá el método de cálculo que se utilizará cuando sólo se disponga de las cotizaciones de una de esas dos Bolsas de Cacao o cuando el mercado de cambias de Londres esté cerrado. El paso al período de tres meses siguiente se efectuará el 15 del mes que preceda inmediotomente al mes activo más próximo en que venzan los contratos." Tomado del Convenio lnternocional del Cacao. 2001.

22 Generalmente el cacao es comercializada en lotes de 10 Tm.

noventa (Gráfica 22). Tienen un período de expansión donde pasan de US$1.100 / ' l i ) i i

en 1992 a US$ 1.676 /Ton en 1998. Durantc los anos 1999 y 2000 los precios colaps;iii y se obtienen los niveles más bajos de las últimas dos décadas. La caída en los precios del cacao puede ser explicada por el debilitamiento de la demanda de los c»ns~imidorcc tradicionales y por el incremento de la otcrta exportable resultado de la mayor pro- ducción. En los años 2001 y 2002 sc recuperan los precios como resultados dc la ret- ducción de inventarios y de las políticas dc restricciones a la producción en los priri- cipales paises productores. A partir de mavo de 2003 los precios vuelven a catr cri r t sp~~cs ta al incremento de la prod~icció~i del grano

Precio nacional versus precio internacional

Las diferencias en las variabilidades de los precios se pueden ver a través del coeficien- te de variación, el cual mide la dispersi6n de un conjunto de datos alrededor de su

- - - ~~ ~

GRAFICA 23. PRECIOS REALES DE CACAO EN GRANO 1 En la Gráfica 23 se puede ver que

(S c n s 20041 KG) la variabilidad del precio nacio-

valor promedio, indicando que tan concentrados están los mismos. De esta forma, el coeficiente de variación del precio nacional en pesos reales es de 4%, mientras que el de los precios internacionales es del 14'%1, señalando que los precios nacionales son más

6 200

5 700

5.200

4.700

4.200

3.700

3 200

2 700 o - N n - , I - m m o - N O a ? ? ? ? ? ? ? ? ? ? ; ? ? G G G G . G G G . G G G G . - G G

I~oinogéneos y presentan menores fluctuaciones en su valor. Lo anterior se puede explicar por la determinación misma de los precios. A nivel interno el precio esta determinado básicamente por la industria procesadora, mientras que el precio inter-

nal disminuye después de la l i - beralización del precio del cacao en el año 1992. Además, el pre- cio nacional se mantiene cons- tante, f l~~ctuando alrededor de los 3.8 millones de pesos reales, a pesar de las continuas varia- ciones del precio internacional. Lo cual indica que, el ingreso

nacional responde más a factores de mercado (oferta y demanda)

0 0 0 0 0 0 0 0 0 0 0 0 0 0 ' ; bruto de los agricultores se ha

Fueli le ICCOy FEDECACAO Ca~cuiosObservalorio Agrocadenas . -- - - - - A

mantenido constante y que apa- rentemente las oscilaciones del

precio internacional no se han transferido al precio nacional, como se mostraba en la Gráfica 22. Sólo se evidencia un pequeño incremento del precio nacional finalizando el año 2002, como resultado de la escasez mundial de grano, y su consecuente dismi- nución en los primeros meses de 2003 por el incremento de la oferta.

Si bien, la poca variabilidad del precio nacional ha permitido mantener un ingreso estable a los cultivadores del grano, cubriéndolos del riesgo, no les ha permitido apro- vechar los incrementos en el precio. Si se observa la Gráfica 23, a pesar de las fluctua- ciones del precio internacional este se mantuvo por encima del nacional entre enero de 1991 y enero de 1999, sólo en el periodo febrero de 1999 a enero de 2001 el precio internacional estuvo por debajo del nacional. En general se observa que se tiene un mercado regulado, ya no por el gobierno, sino por una industria procesadora que tiene el poder de mantener constantes los ingresos de los agricultores y los costos de su materia prima.

336 1 <:R!:)€..NA DE i CACAO

-- -- -- - --

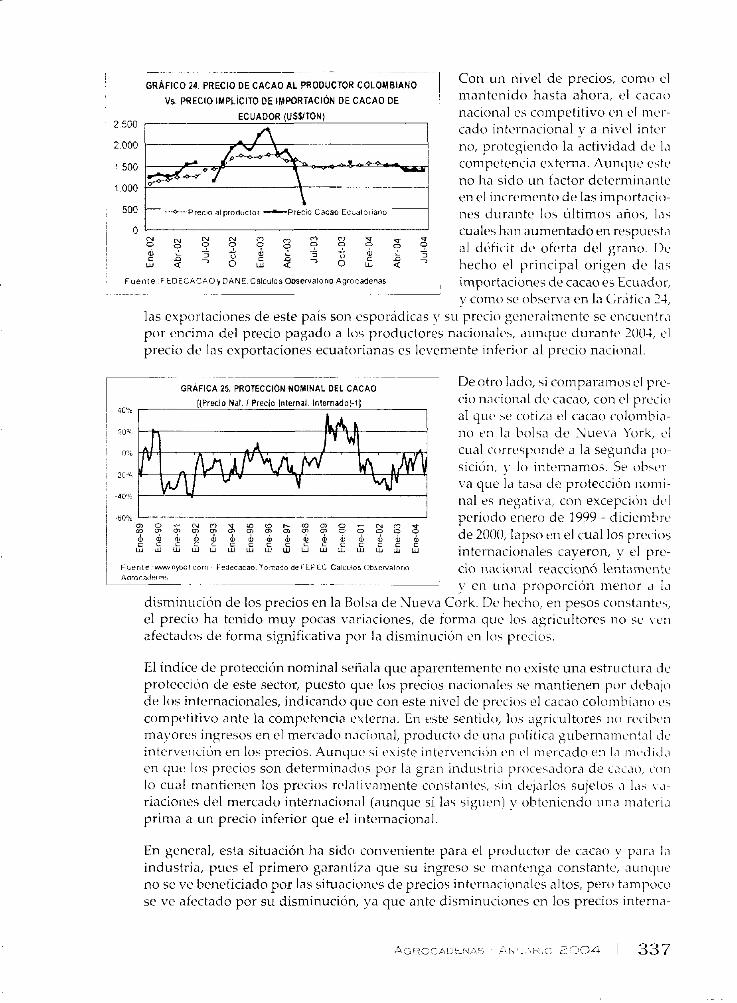

l GRAFICO 24 PRECIO D E CACAO AL PRODUCTOR COLOMBIANO 1 Con ni"e1 de precro5' coino 1 Vs PRECIO IMPLICITO D E IMPORTACI~N DE CACAO D E mantenicio ha5ta ahora, el ccic,io

ECUADOR (USUTON) nacion,il e\ c«nipetitivo cii t.1 mcxi.- 2 SO0 / 1 cado internacional Y a n i ~ e l inter

no, protegiendo la activi~iad cie la competencia externa. Aunque e t t s no ha sido un tactor deterniinaiite en el incremento de las importacio-

, nes clurante los últimos anos, Ici.

O [ N N ' cuales han aumentado en respuestCi ! ;c?EW$< ~ ~ ? ? q q ~ ~ ~ ~ ~ l - 3 al dt!ficit de oferta del gr'ino. I lcs

5 2 heclio el priiicipal origen de las Fuente F E D F C A C A O ~ DANE caicuioi Obsewalono Agrocadenas rmportacioriei de cacao es Ecu,iclor

-- --

1, como cc o b w r ~ a en la Gratica 74 las exportaciones de este país son esporádicas y SLL precio geiier,iimente se enc~ieiitr,i por encima del precio pagado a los productores naci»iialcs, ~iiinque durante 7004, el precio de las exportaciones ecuatorianas es levemente interior al precio nacional.

---- - --

G R A F I C A 25 P R O T E C C I ~ N NOMINAL DEL CACAO

[(Precio Mal i Precio Interna1 Internadokll

De otro lacio, si compararnos el pre- cio nacioiial dc cacao, con c.1 precio al q ~ ~ c ? sc cotiz,i el cacao coloiiihia- no t.11 la bolsa de 'luev;i York, cl c~ial corresponde a la seg~incia tio- siciori, !. lo internamos. Se c)h>er- va que la tasa de protección iionii- nal es negati\.a, con excepcitin c1c.l

1 ! -60% 1 l

r n o - ~ m periodo enero de 1999 - diciembre 1 ~ - z % ; ~ ? ? i f ? ? % i g ? de 2000, lapso en el cual los precios

E C c ; " C C C C c c c t / w W 5 5 w w w internacionales cayeron, ). el prt,-

ruenie w n f l o l com - fedecacao Tomadode l~EPtC C a c u l o r Obseiuatoiio 1 ".,O".'" cio ~iaciondl reaccionó lentamciitc

-- -~ Y en un,i proporción menor a 1'1 disminución de los precios e11 la Bolsa de Nue1.a Cork. De hecho, en pesos constantci, el precio ha tenido muy pocas variaciones, de forma cl~ic, los agricultores no sc \ -v i l

afectados de forma significativa por la dismin~ición en lo.; precios.

El índice de protección nominal señala que aparentemcntc n o existe una estructura iie protección de este sector, puesto que los precios nacion,iles se mantienen por de)h,ijo de los internacionales, indicando que con este ni\,el de precios el cacao col«mbicino es competitivo ante la competen~i~i externa. En este sentido, los agricultores no recihcri maq'ort~siingresos en el mercado nacional, prod~icto cle iin,i tiolític;i guberi-iaineiit,il clc intcr\,t.iiciOn en los precios. Aunq~ie si existe inter\.encitiii e n cl inFrc,ido eri I,i iiicailici,i

en que los precios son deterniina~ios pur 1'1 gran ind~istri~i p roce~~i~ iora de cai~io, coi1 lo cual mantienen los precios relativamente constanteb, sin dejarlos sujeto5 ,i lCii 1.~1-

riaciont.~ del mercado internacional (aunque si las sig~iexri) y obteniendo una rri,itcri,i prima a un precio inferior que t.1 internacional.

En gt5neral, esta situación ha sido conveniente para el prod~ictor de cacao y t?,ir,i I,i industria, pues el primero garanti7a que su ingreso se. rriaiitctnga constantcx, ~ i~ i i i q~ i c no se ve beneficiado por las situaciones de precios interriacioiiales altos, pero taiiipoco se ve afectado por su disminución, ya que ante disminuciones en los precios interna-

cionales, el precio nacional cae en menor proporción. De esta forma, se protege al productor del riesgo, al mismo tiempo que mantiene constante los costos de las mate- rias primas para el industrial.

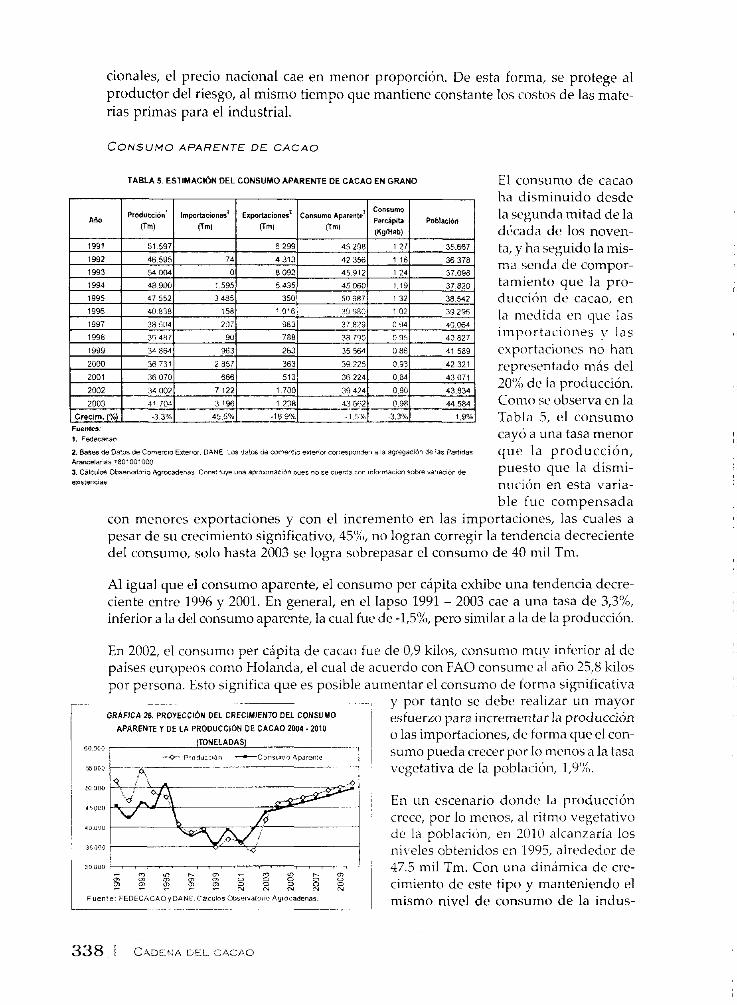

TABLA 5. ESTIMAC16N DEL CONSUMO APARENTE DE CACAO EN GRANO El C O ~ S L I ~ O de caca0 ha disminuido desde la segunda mitad de la dccada de los noven- ta, y ha seguido la mis- ma senda de compor- tamiento que la pro- d~icción de cacao, en 1'1 medida en que las importaciones y las exportaciones no han representado más del 20'%1 de la producción. Como se observa en la Tabla 5, el consumo

Fuente 1 . Fedecacao cayó a una tasa menor 2. 8 o m de D a t a de Corneicio Ederior DANE Las da!os de comercio enerior coneswnden a a agregacion de las Panxdas qu e 1 a p r 0 d u c ción, Pvancelaiies 180'001000

3. caicuior, Obreivaloito ~ ~ ~ ~ ~ d * ~ ~ conortuye ina aoraumacion se cuerna inf~macion M ~ , ~ ~ ~ ~ ~ de puesto que la dismi- emaeniias nución en esta varia-

ble fue compensada con menores exportaciones y con el incremento en las importaciones, las cuales a pesar de su crecimiento significativo, 45%, no logran corregir la tendencia decreciente del consumo, solo hasta 2003 se logra sobrepasar el consumo de 40 mil Tm.

Al igual que el consumo aparente, el consumo per cápita exhibe una tendencia decre- ciente entre 1996 y 2001. En general, en el lapso 1991 - 2003 cae a una tasa de 3,3%,, inferior a la del consumo aparente, la cual fue de -1,5%, pero similar a la de la producción.

En 2002, el consumo per cápita de cacao tue de 0,9 kilos, consumo muy inferior al de paises europeos como Holanda, el cual de acuerdo con FA0 consume al año 25,8 kilos por persona. Esto significa que es posible aumentar el consumo de forma significativa

-- ~ , y por tanto se debe reali~ar un mayor

- m i n C O > r " l l > C C o m " " m " g g X 0 " z z n z z m N N N N Fuente FEDECACAOy OCNE CdlculosObiervaloiic Agrocadenas

GRAFICA 26 PROYECCI~N DEL CREClMlENTO DEL CONSUMO

APARENTE Y DE LA PRODUCCI~N DE CACAO zw - 2010

60 3CO (TONELADAS)

esfuerzo para incrementar la producción o las importaciones, de forma que el con- sumo pueda crecer por lo menos a la tasa vegetativa de la pohlaciOn, 1,9'):>. 55030

En un escenario donde la producción crece, por lo menos, al ritmo vegetativo de la población, en 2010 alcanzaría los niveles obtenidos en 1993, alrededor de 47.5 mil Tm. Con una dinámica de cre- cimiento de este tipo y manteniendo el mismo nivel de consumo de la indus-

-O- ~ ~ r o d u c i a n -Consuma npaienie -.

A

-- . - .-

GRAFICA 27. BALANZA COMERCIAL 1 tria y cie c,xport,iciones que en 2003, \e

! comeiiraría '1 s~ i s t i t~ i i r importaciones 12 O00 por prod~iccitiii nacional v a partir tic, 8 O00 2007 no seria necesario import'ir gr'irio, 4.000 en su lugar, Colonibia generaría ~ i i i ? A -

O cedente exportable. Aunque en este3 coii- -4 O00 texto el consumo per cipita seg~iiria ciii- -8 000 minuyeneio. ['ara que esto no s~iced'i, el

-12.000 consumo aparente se debe incrcmeiitar 1991 1993 1995 1997 1999 2001 2003 por lo menos al ri triio cie crecimiento de F u e n t e DANE cd~cuios Observatorio Agrocadenas la poblacihn y niaiiteriiendo constantes --

las exportaciones y suprimiendo las ini- portaciones, la producción debe crecer a una tasa de 2,4'% cada año, como se p~iecie \,er en la Gráfica 26. Sin embargo, esta proyecci0n no se cumple para el año actual, p ies como se explic6 anteriormente, pc1i-a rl año 2004, la exprctati\.a de produccii~ri e i de tan sólo 33 mil Tm. Aunque se espera que con las renovacio~i~s re,ilizadas entre 2001 y 2004, la producción se incremente en 16.409 Tm. en el ,160 2010, con lo c~i,il, si c mantiene la producción de 2004, se obteiidrian alrededor de 49 mil Tm. de cac'io.

En general se observa, que el comportamiento del consumo aparente y per cipit.1 ile cacao depende esencialmente del nivel de prodiicción, mientras que las variahlc.~ cie comercio, importaciones y exportaciones, juegan un papel sectiiidario en sii deternii- nación. A pesar de esto, las políticas recientes se orientdn a iiicentivar la produccitiii de cacao dirigida al mercado internacional, mercado en el c~ial se reconoce al cacao colombiano por su sabor y aroma y en el que se puede obtener premios en s ~ i precio por esta misma condición. A continuación se muestran las teiidencias que han pre- sentado las importaciones y exportaciones del grano diirante la última década.

COMERCIO EXTERIOR

Uno de los principales indicadores de la competitividad de un producto es el compor- tamiento de su balanza comercial. La balanza comercial clel cacao en Colombia se deterioró rápidamente durante la década pasada, de tal torma paso de un s~iperá\,it cle 7.9 millones de dólares en 1992 a Lin dGficit de 3.7 milloiies cie ciOlares en 2003.

-- - -

1 G R A F ~ C A 28 BALANZA COMERCIAL RELATIVA 1 El anterior comportamiento es re5ulta- do del increirieiito de las importacioiic.5

(US Mil=) 1 ( c . de 17 3"h d~irantc el I<ips« 1994 - 2007 1 la disniin~ici<in clc, I,is esportacioiiils dc.1 orden de h.2",, cxii el mismo períocio.

O 5

La bLil~i~i/Li ~~c~ni~~i-ci 'il relciti\.ci ~ i ~ ~ i ~ ~ \ t i - ~ i

0.5 exl-7ortador neto tic, C ~ C ~ O en gr~iiio, . i ~ i i i -

, que no en gr,iiidc\ 121-ciporciont~.;. f.;ii 105

; 1991 1993 1995 1927 1999 2001 2003 ! años clLit, sii;~i'ri no ~i,i\ Lin cc~riipoi.t,i-

i i i e n l e i IANL C?lc:i~r~s Observatorio Ayroradriias mieiltcl c.I,ii-o C ~ I . i x \ t t T indicados p i ! ~ , i t i ) , ~ - que pcisa ~orl~t;~iltc~mt.nte de e\pc~i-i~~cioi

a impori,~ciclr neto. Desde 1999 sc, iibic,~ clarciniei~tr conlo iiiipoi.t,ici~>i- neto, ie~iiio i.,~

sultado dc un incremento de las iiiiportaciones, las c~iales Ii,iri ii)iiipcnsado 1'1 diiiiii-

nución de la producción nacional durante estos años. Para 2004 se espera un incre- mento de las importaciones en respuesta a la disminución de la oferta nacional y al continuo aumento de la demanda interna del grano.

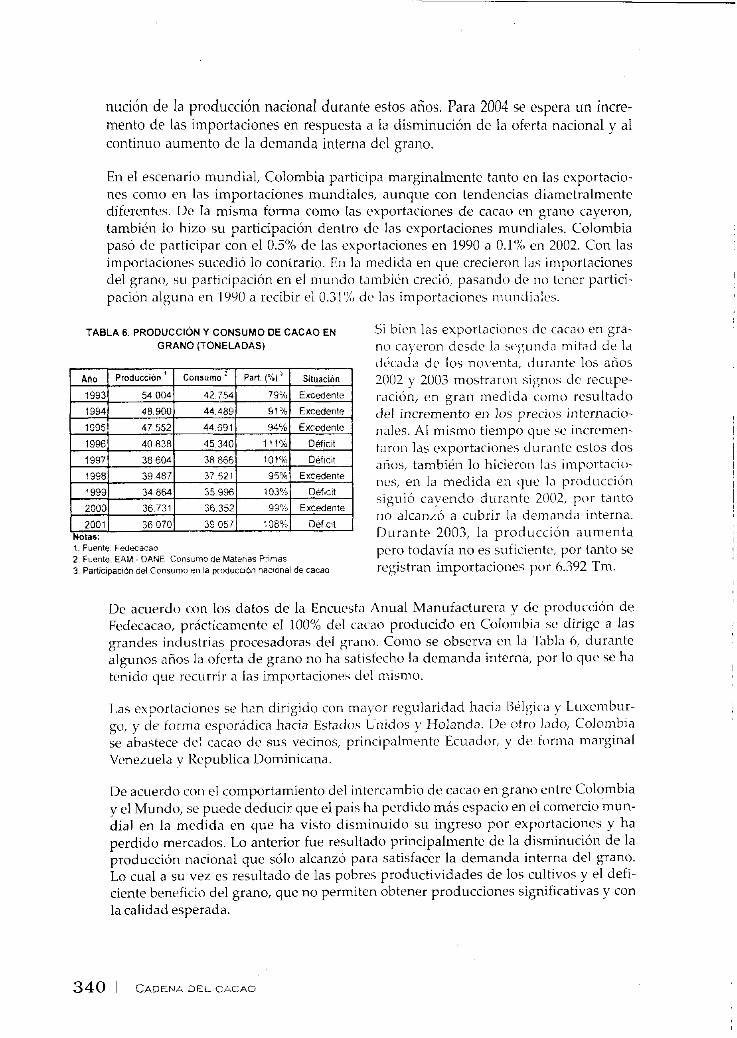

En el escenario mundial, Colombia participa marginalmente tanto en las exportacio- nes como en las importaciones mundiales, aunque con tendencias diametralmente diferentes. De la misma forma como las exportaciones de cacao en grano cayeron, también lo hizo su participación dentro cle las exportaciones mundialcs. Colombia pasó de participar con el 0.5% de las exportaciones en 1990 a 0.1'%, en 2002. Con las importaciones sucedió lo conirario. En la medida en que crecieron las importaciones del gr~lno, suparticipación en el niundo tanibit'.ri creció, pasando cic no tener partici- pación alg~ina en 1990 a recibir el 0.31'%> de las importaciones inui~dialc~s.

TABLA 6. PRODUCCION Y CONSUMO DE CACAO EN GRANO (TONELADAS)

Notas 1 Fuente Fedecacao 2 Fuente EAM - DANE Conbuino d e Materias Primas 3 Particlpacion del Consumo en a produccron nacronal de cacao

Si bien las exportaciones de cacao en gra- iio ca!,eron desde la segunil'i mitad de la clCcada de los noventa, dur,iiitt. los años 2002 y 2003 mostraron sigiios dc recupe- r'ición, en gran medida coino resultado del incremento en los precios internacio- rialcs. Al mismo tiempo q ~ i c se incremen- tarun las exportaciones diirante estos dos uños, también lo hicieron las iinportacio- nes, en la medida t.11 que 1.i prod~tcción siguió cayendo durante 2002, por tanto rio alcanzó a cubrir l a dcinanda interna. Durante 2003, la producci0n alimenta pero todavía no es suficiente, por tanto se registran importaciones por 6.392 Tm.

De acuerdo con los datos de la Encuesta Anual Maiiufacturera y de producción de Fedecacao, prácticamente el 100% del cacao producido eri Coloinbia sc dirige a las grandes inciustrias procesadoras del grano. Como se observa e11 la Tabla 6, durante algunos años la oferta de grano no ha satisfecho la demanda interna, por lo que se ha tenido q ~ i e rec~irrir a las importaciones del rnisnio.

Las exportaciones se han dirigido con mayor reg~ilaridad hacia BPlgica y Luxembur- go, y de forma esporádica hacia Estados Unidos y Holanda. De otro lado, Colombia se abastece 'le: cacao de sus vecinos, principalmente Ecuador, y dc forma marginal Venezuela y IZepublica Dominicana.

De acuerdo con el coinportamierito del interc'lmbio de cacao en grano entre Colombia y el Mundo, se p~iede deducir que el país ha perdido más espacio en el comercio mun- dial en la medida en que ha visto disminuido su ingreso por exportaciones y ha perdido mercados. Lo anterior fue resultado principalmente de la disminución de la producción nacional que sólo alcanzó para satisfacer la demanda interna del grano. Lo cual a su vez es resultado de las pobres productividades de los cultivos y el defi- ciente beneficio del grano, que no permiten obtener producciones significativas y con la calidad esperada.

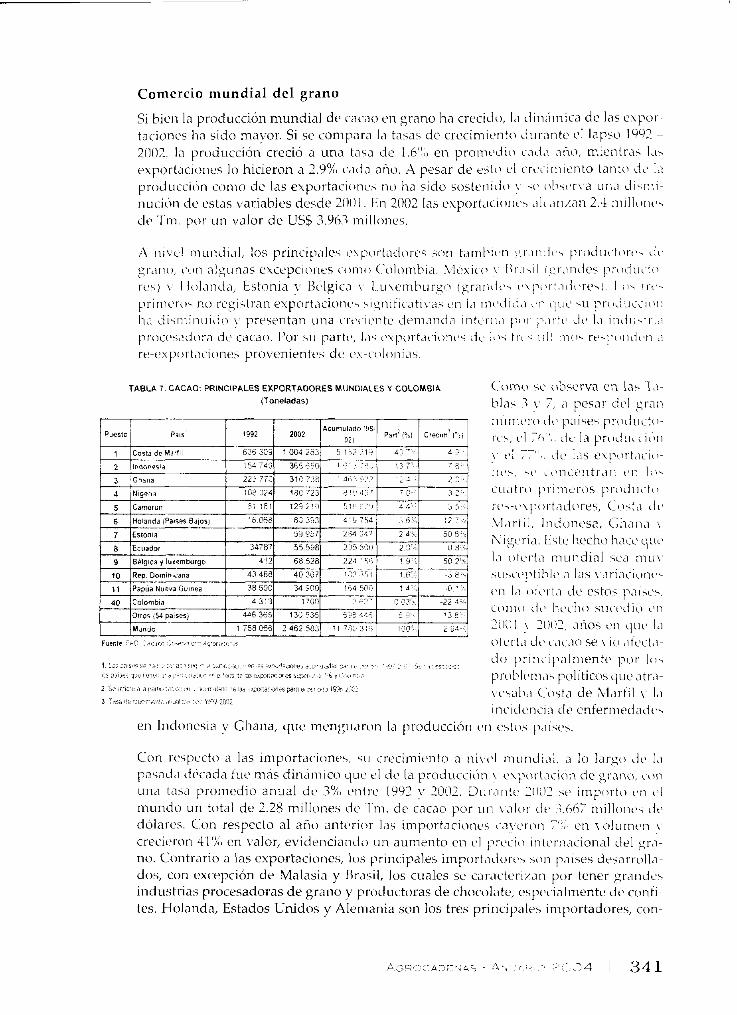

Comercio mundial del grano

Si bien la producción mundial d e cac'io en grano ha crecido, I,i diriiiiiicd d e las e\poi-- tacioncs Iin sido mayor. Si se compara I,i tasas d e creciniieiito durante cl lapia 1902 - 2OO?., la prociucción creció n Lina ta\,i d e I . h " ~ , en proiiieciici c,i~i,i 'irio, mientra\ 1'1.

exp~rt~icioi ies lo hicieron a 2.9%) c,icla 'iño. A pesar d e esti1 t.1 crt,iiriiit'iito taiito LIL. I,i proci~iccitin conio d e las exportacioiit%i no li,i sido sosteiiiiic~ \ v. oiiit)r\-a iii-i'i dikiiii- nucitiii d' cst'is variables desde 200 1 . 1 - r i 2002 las eeport,icioiic\ cilc,iri~aii 2.4 iiiilloiit,~ tic T'111. por iiii \/alar d e US$ 0.963 iiiilloiic.;.

/\ I I I \ ~ ' I 11i~i11cii~i1, los princ.i~i~ile\ ~>\kx~rLidori ' i se111 tL1r~ibi<,~i qi-,iii~It,\ procdii<.tort,\ ~ i i , gr.i~io, t .011 . i lgunx eecepcioiies t.oiiiii ('oloi-rihi~. ,21i 'x ic i~ \ til-,iii l I i:r.lii~iei pri~~ii l i -! i~ i-i.5) \. I lol,irici,i, tstonia 1. liilgic,i \ L I I I I L I ~ O r l ! r e . 1 1 ) . ! l .<- pririii~r<~\ n o regiitrai-i eeport,icioritai iigiiiiii,iti\.a~ t > i i 1'1 i i i i , ~ l i i i , i i .11 i i i i i3 i u pr i~~ i i i i i i i~ r : li,i ~ii~riiiiiiiiclo \ presentan Liria ci-C.(-icritt, i lenianí i~ iiitc,i-ii,i } i i ) r ; T , i r i t ' i l~ l 1,i i r i i i ~ i ~ + r i . i

lirilici,idor,i cit. incao. Por ~ L I parti*, l , i i t~\pi>rtL1iiiii~e.; 1iL. loi t i i . \ i i l i : i i i l . rt..pi~riii~,ir ,i

rc-t~xpc~rtacioi~t~5 provenientes dc. c.\-cc~loiii~is.

TABLA 7. CACAO: PRINCIPALES EXPORTADORES MUNDIALES Y COLOMBIA C~oiiio \C ~Liserva e11 I J \ ' lLi- (Toneladas) hl'ib 3 1. 7, ,i pesar cii,l gr;iii

riiiriiero cit. paises priidiictc~- t'í7\, t,l y( , ' ' , , LIL, 1'3 L ~ ~ C I L ~ ~ I C C - ~ C I I ~

1

2

3

4

Orros 1 % paises) ~ + 2

Mundo 1 1 768 ~6i [ 2 462 5831 1 1 75: . S : ? 1 I 1 i 84

PUBLIO

Costa de Marfil

lodnnesia

una,,,

N~aeiia

5

6 7

R

9

10

11

do

íio priricipalriiente pc~r I i 1 5

prohlc~riiai ~ ~ i l i t i c o s que '1tr.i- \ l l l 5 t ' l e 1 t i l \ I,l

iiiciclc~rici,~ í i e c ~ n f e r ~ i i t ~ i ~ i d ~ , i en Indoii(,sia y Ghana, que mt>npi,iron 1'1 producciciri cn c.5~0.; p,ií.;e>.

2002

6.35 313

Camaruii

Holanda iPs4res Bdjos]

Estonia Ecuador

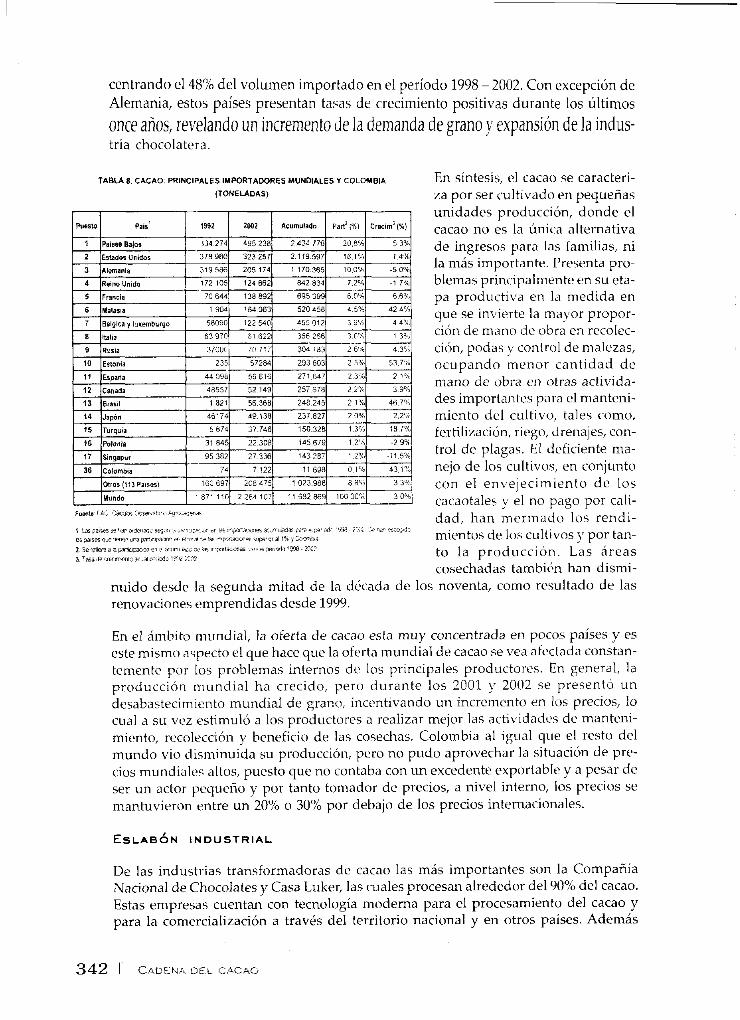

Con rc'spccto ;i las iniportacionc5, .;u crc~cirnieiito '1 i i i \ < , l i i i r i ~ i i i i ~ i l , a lo largo ~ l c I,i

pa\ad.i d6ccid,i i ~ i e niás diiidiiiico clue el di. la prociucciOri \ c.\l>oi-t,icion de grn~ii,. coi\ L I I I C ~ tris'i proinedio anual dtt 3'X) eiitrc 1992 y 1007. Diir,i~itt, 2007 se iinporto t>tl 1 1 1

mundo uri total d e 2.28 milli~nes dc Tni. dc cacao por ~ i i i \.,iIt~i- c i t . .?.667 niilluriei ~ i i ' dólares. Con respecto al año antcxrior 1'3s importaciontx\ i.~i!.cron 7"(, i3n x o l ~ i n i c i ~ ! creciixron 4l'io cn valor, evideririaii~io ~ i i i aumento eii rl prciiir~ iiiti~riiacion'il ciel gr,i- no. Contrario a las exportaciones, los principales i n~por t~ idc~rc i 5011 pai.;es de\cirrollci- dos, con cxcepci<in d e Malasia y Rr'isil, los cuales se cal-~ictc~ri/,iii por tcner graridii ind~istrias procesadoras d e griino y productoras d e chocolntc, r~specialrnente de conti- tes. Holanda, Estados Unidos y Aleniania son los tres priricip'ilcs iniportadores, con-

pois'

' 004 i b 3

5' 1 3 ,

Belgica y luremburgo

Rep. Dotnlnicana

Papua Nueva Guinea

Colombia

1992 Acumulado 198-

154 743 3E5"5,)

2 2 : 7731 318; 738

I ~ E -241 131: r 2 3

5 i ' : i : l - i , . . . ,

1 4 2

i q - i i .

i'"' , 4,9754

244 341

2 3 ,

129

- - 5 2 1

3 : .

4: - I i 7

' 2 J

7 r .

I R C S ~ / 8,3393

5 7

337871 55 598

, Pon' (",cI

\ t > l X " , , LIC, IJs t? \~l lr t<l<~lo- I l L 7 \ , .e, ~~ ,~ l lC~~11 t r ' 11~ e11 111.-

C L I J ~ I - O ~ ~ ~ I I I C I - L > S prc~ii~i;to- 4 L

3 6 , .

2 4 c

2 T..

412

43488

38 600

4 3 1 3

Ciecim l"':,

. . 1 3

' 2 7 ,,,

50 6'i

tl S A

724 ' S < >

' 8 3 251

14?4 1i0 . - - - 2 m..

68 528

40 ?e7

34 500

770q

< y..

1 i: 1 4

0 23:

50 20,;

3 @ ., 5 ' ,,,

-22 4'.

centrando el 48% del volumen importado en el período 1998 - 2002. Con excepción de Alemania, estos países presentan tasas de crecimiento positivas durante los últimos

once anos, revelando un incremento de la demanda de grano y expansión de la indus- tria chocolatera.

TABLA 8. CACAO PRINCIPALES IMPORTADORES MUNDIALES Y COLWBIA En síntesis, el cacao se caracteri- ITONEUDAS) za por ser cultivado en pequeiias

unidades producción, donde el cacao no es la única alternativa de ingresos para las familias, ni la más importante. Presenta pro- blemas principalmente en su eta- pa productiva en la medida en que se invierte la mayor propor- ción de mano de obra en recolec- ción, podas y control de malezas, ocupando menor cantidad de mano de obra en otras activida- des importantes para el manteni- miento del cultivo, tales como, fertilización, ricgo, drenajes, con- trol de plagas. El deficiente nia- nejo de los cultivos, en conjunto con el envejecimiento de los cacaotales y el no pago por cali-

F U ~ ( & ~IG ;aciw :rrm.atoru n y i a o r ; * dad, han mermado los rendi- , -Jj;2,W jeb*" ijaid: $a,", . ..?..,3..J d? m .-mni:.ne5 ?d.-"mas pa.3- ;e, ob- 2 5 . ; % li'. -<%do

b i eisa NC lwner >?a pñ<i-i?vw .? F.<na, .ic rirrX8mir ruper#c< al 1% . i 'Z?h? iF mientos de los cultivos y por tan- 2 se<e,ci a i? PmCipTar o? c i . r i i i d i l c O<. .x ,"ipY,"meL pira e p r * o 098 - -OLL 3 ?asa & C ~ R menta wii3 winl ~ Y Y >C<'>

to la producciOn. Las áreas cosechadas tambihn han dismi-

nuido desde la segunda mitad de la década de los noventa, como resultado de las renovaciones emprendidas desde 1999.

En el ámbito mundial, la oferta de cacao esta muy concentrada en pocos países y es este mismo aspecto el que hace que la oferta mundial de cacao se vea afectada constan- temente por los problemas internos de los principales productores. En general, la producción munciial ha crecido, pero durante los 2001 y 2002 se presentó un desabastecimiento mundial de grano, inctntivando un incremerito en los precios, lo cual a su vez estimuló a los productores a realizar mejor las actividaclcs de manteni- miento, recolección y beneficio de las cosechas. Colombia al igual que el resto del mundo vio disminuida su producción, pero no pudo aprovechar la situación de pre- cios mundialcq altos, puesto que no contaba con un excedente exportable y a pesar de ser un actor peclueiio y por tanto tomador de precios, a nivel interno, los precios se mantuvieron entre un 20% o 30% por debajo de los precios internacionales.

ESLABÓN INDUSTRIAL

De las industrias transformadoras de cacao las más importantes son la Compañia Nacional de Chocolates y Casa Liiker, las cuales procesan alrededor del 90% del cacao. Estas empresas cuentan con tecnología moderna para el procesamiento del cacao y para la comercialización a través del territorio nacional y en otros países. Además

cuentan con un variado portatolio cic productos que incl~iyen cicsclc. 'l cacao eii gra- no, productos semielaborados (manteca, licor y torta de cacao) !. ~ r o d ~ i c t o s finales como el chocolate de mesa, las golosinas de chocolate, boinboiit~ria, coberturas de chocolates, bebidas achocolatadas, alg~.i l~ls de las cualc:, tanibit.11 se cxport'ii-i. Idas demás compañías entre ellas Gironcs y Tolimax, sólo ofrecen cliucolate para mesa y otras como Italo y Colombina se especializan en confites.

~ - -- - --

DIAGRAMA 2. PROCESAMIENTO DEL CACAO

Cacao en Grano

de la cascara tostado

Cascara tostado

Ref~nado del Leo, F] F] Licor para prensado

1 1 1 Torta de Maoteca de Miga de Chocolate Cacao Cacao

Chmla te liqutdo o Cobertura

lndustna de lactecs. conftter~a y panadens

Fuente UNCTAD

La industria procesadora realiza el proceso de tostión, descascarillado y molienda para producir licor de cacao. Una porción importante del licor se dirige a la produc- ción de chocolates. En el caso del chocolate para mesa, el cacao molido es mezclado con azúcar (conlleva un menor valor agregado en el proceso industrial), micntras que para la producción de confites o coberturas de chocolate, se mezcla el licor cie cacao con azúcar, leche y manteca de cacao. El licor que no se destina a la produccitin de chocolate para mesa, se somete a un proceso de filtración mediante el cual se separa las tortas, o sólidos de cacao, de la manteca de cacao (líquido). Las tortas dc cacao se pulverizan para darles la presentaci6n final de "cacao en polvo" o Cocoa. La Manteca de cacao se centrifuga, atempera o cristaliza y por último, se moldea y empaca". Una descripción más detallada del proceso de producción de chocolates y confites se en- cuentra en el Diagrama 2.

Ida actividad industrial de la Cadena se refiere a las diversas preparaciones del cacao para s ~ i comercialización dirigida al consunio final. Como se p ~ i d o ver en el Iliagrarna 2, el cacao es empleado para la fabricacicín de diversos productos, entre ellos Icncmos, mantclca dc cacao, cacao en polvo, chocolate para mesa y confites con chocolate. Iiri la ClasificaciOn Industrial Internacional Uniforrne (CIIU), a cinco (5) dígitos, los dos sub-sectores que agrupan la actividad de esta Cadena son:

31 191: Fabricación de chocolates y preparados de Cacao

31192: Fabricación de confites con chocolate.

A nivel de la Encuesta Anual Maniifacturera, es la máxima desagregacitin posible para obtener datos sobre variables como Valor Agregado, con su mi^ Interniedio, entre otras. Es importante aclarar que para la actividad 31191, la informaci0n se encuentra disponible únicamente para el período 1992 - 2000 y para la actividad 31 192 solo hay informacibn para los años 1993 y 1996, los d e m k años, 1993, 1997 - 2000, esta activi- dad se incluye dentro de la agregación 31193, fabricación de confites sin chocolate y en 1994 se encuentra dentro de la actividad 31191. Por tanto, para los coiifitcs con chocolate no hay información desagregada puesto que no conocemos la participaciúii de los confites de chocolate dentro de la producción total de confites, entonces, solo se tendrá en cuenta la fabricaciún de chocolates y preparados de cacao como el subsector cpe ccinforma la Cadena.

De otra parte, la Encuesta del año 2001 sólo proporciona informacitin de las variab1i.s arriba niencionadas (valor agregado y otras) para la agrupación 1581, elaboracitin de cacao, chocolate y productos de confiteria. Dado que no corresponde a la rnisrna ;igrLi- pacidn de los años anteriores, en este trabajo solo se tendrá en cuenta la informacitin a cinco digitos, es decir hasta el año 2000. Aunq~ie a oclio dígitos, produccitin y niate- rias primas, si se puede obtener informacii~n específica para los productos derivados del cacao.

23 La manteca de cacao es un insumo para la industria de cosméticos, medicamentos y alimentos. Es empleada en la producción de labiales, cremas, supositorios, confitería y repostería. Por su porte la cocoa se emplea en repostería, galletería, producción de heladas y en la industria farmacéutica de multivitamínicos. Tomada de www.chacalates.com.co

344 1 CADENA DEL CACAO

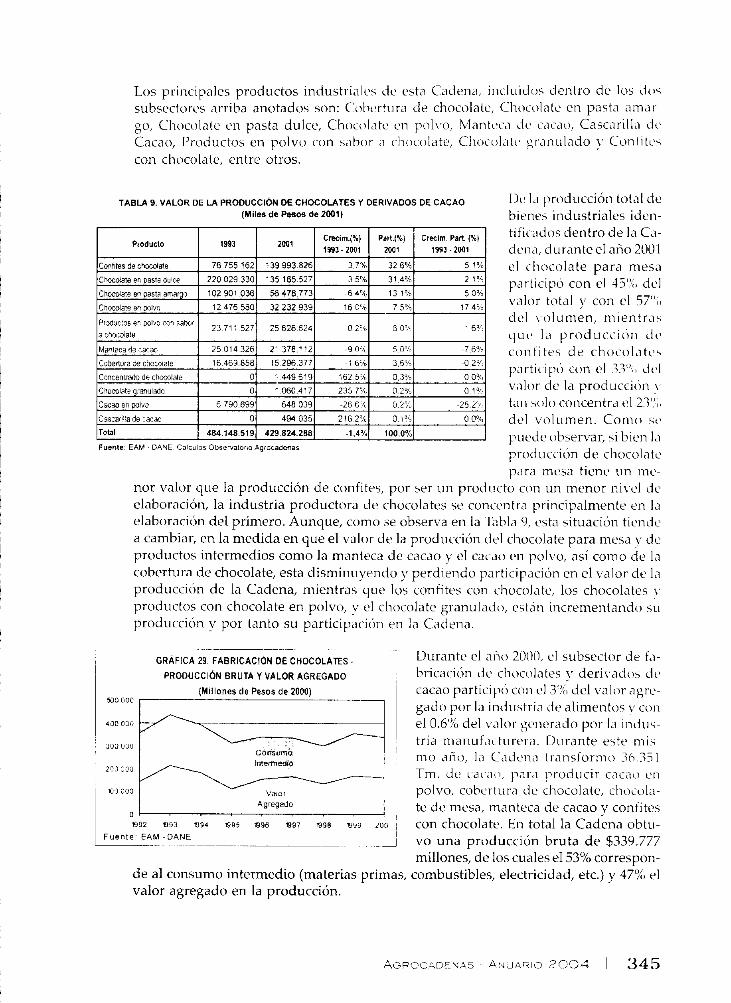

Los principales productos iiidustri,ilc~s de esta Cadena, iiicl~iicioi cleiitro de los cio5 subsectorcs arriba anotados son: Cobertura de chocolate, Cliocol,ite eii pasta ,?mar- go, Cliocolatc eri pasta dulce, Chocol,itc en polvo, Manti-c,i cie c~ic'io, Casc~~ril l~i cit. Cacao, I'roductos en polvo coii scibor a cliocolate, Cliocol,itc, gr,inulado !. Coiititc5 con cliocolate, entre otros.

TABUV. VALOR DE LA PRODUCCIÓN DE CHOCOLATES Y DERIVADOS DE CACAO L)e la prod~icción totcil cle (Miles de -os de 2W1) bienes industriales ideii-

Producto

Confites de chocolaie

ChocMate m pasa duw

Prduc!os er mivo :o<i sabor

a choc~ate

Manteca de cacao

1993

76755 162

220 029 330

t~fic~jdos dentro de la Ca- cic,iici, ciurante el año 2001

23 71 1 527

3 5 " 4 O 2%

0 3 " ~ j O On4

02%l O 1%

Cobertura de chowiate 1 15 469 8581 15 296 3771 1 6 . d

Cnnienlmfo de chccolale 1 01 14496181 1625.%

Cxao en p I v 3 1 6 790 6991 648 0391

el chocolate para mesa p~rtlcipo con el Ii",, ciel v,ilor total cr con el 57",,

2001

139993826

135 165 527

Clocolate gianuada

25 2',

dcl \.olumen, mientra5 ~ L I ' la p r o d ~ ~ c ~ i O i i ci~l coiitites de chocol,iti\ participb con el 33",) cicl v,ilor de la producci<in \ tan solo concentra el 23",,

25 626 624

O 1060417 2357"h.

del volumen. Como iiT

Crectm (YO) 1993 - 2001

37%

35%

250143261 21 378 1121 -9 Coi.

Cascar~lla 3e cacao

Total 1 484148.5131 429,824.2881 -1.4%1 100.0%/ 1 p~iccie obhervar, si bien 1'1 Fuente. EAM - GANE C a c u o r Obseivatirio Agiocadenas

producción de cliocolatt. para mesa tiene un riicx-

nor valor que la producción de confites, por ser un producto con un menor ni\,cl dt) elaboración, la industria productora cie chocolates se concentra priiicipalmente en 1'1