· ... cultura y sanidad: porcentaje de población mayor de 16 años con un nivel de estudios...

TRANSCRIPT

WWW.CLUBFINANCIERODESANTIAGO.COM

LETONIA, 2 - POL.COSTA VELLA - 15707 SANTIAGO DE COMPOSTELATELFN: 682 874 124 / [email protected]

Informe patrocinado por:

INFORME DE COYUNTURAECONÓMICA

INFORME DE COYUNTURA ECONÓMICA

INTRODUCCIÓN ............ 1

1. TERRITORIO

1. 1 TERRITORIO Y RECURSOS NATURALES ............ 5

1. 2 INFORMACIÓN CATASTRAL ............ 8

1. 3 BIENES INMUEBLES Y VIVIENDA .......... 12

2. POBLACIÓN

2. 1 POBLACIÓN Y MOVIMIENTOS DE LA POBLACIÓN ........... 17

2. 2 EDUCACIÓN, CULTURA Y SANIDAD ........... 24

3. MERCADO DE TRABAJO3. 1 PARO ............ 29

3. 2 CONTRATACIONES Y AFILIACIONES ............ 31

3. 3 PENSIONES ............ 36

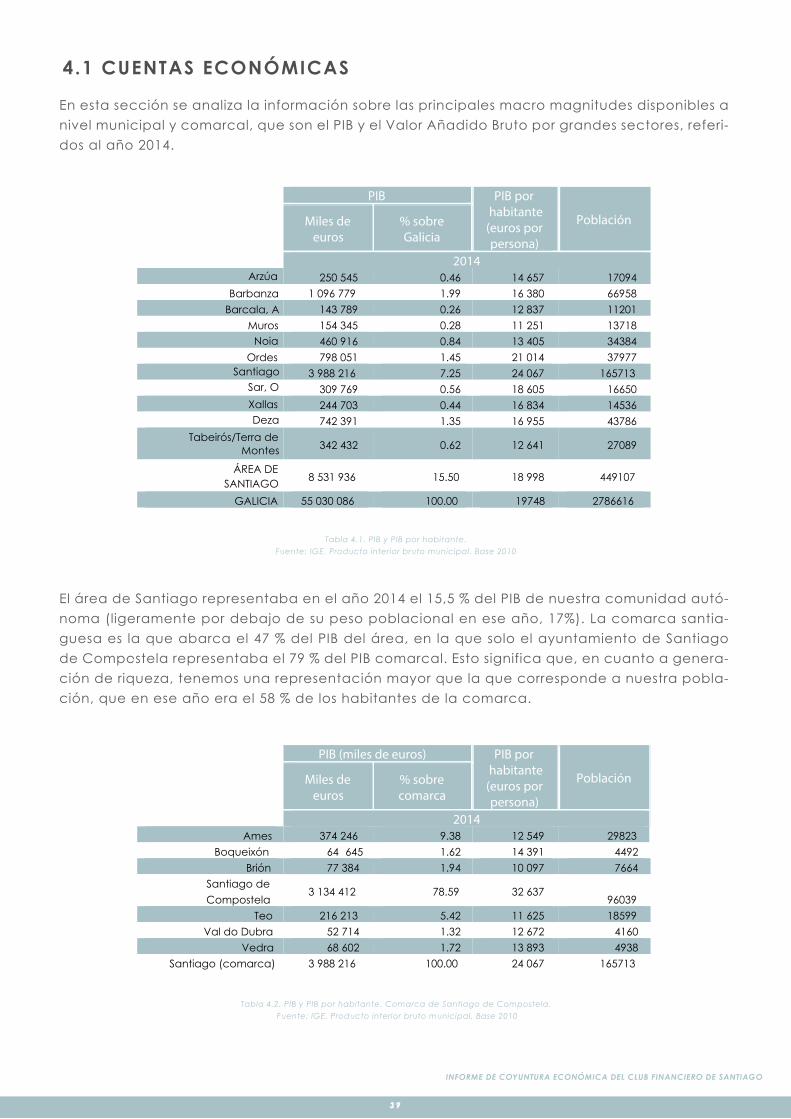

4. ECONOMÍA Y EMPRESA4. 1 CUENTAS ECONÓMICAS ............ 39

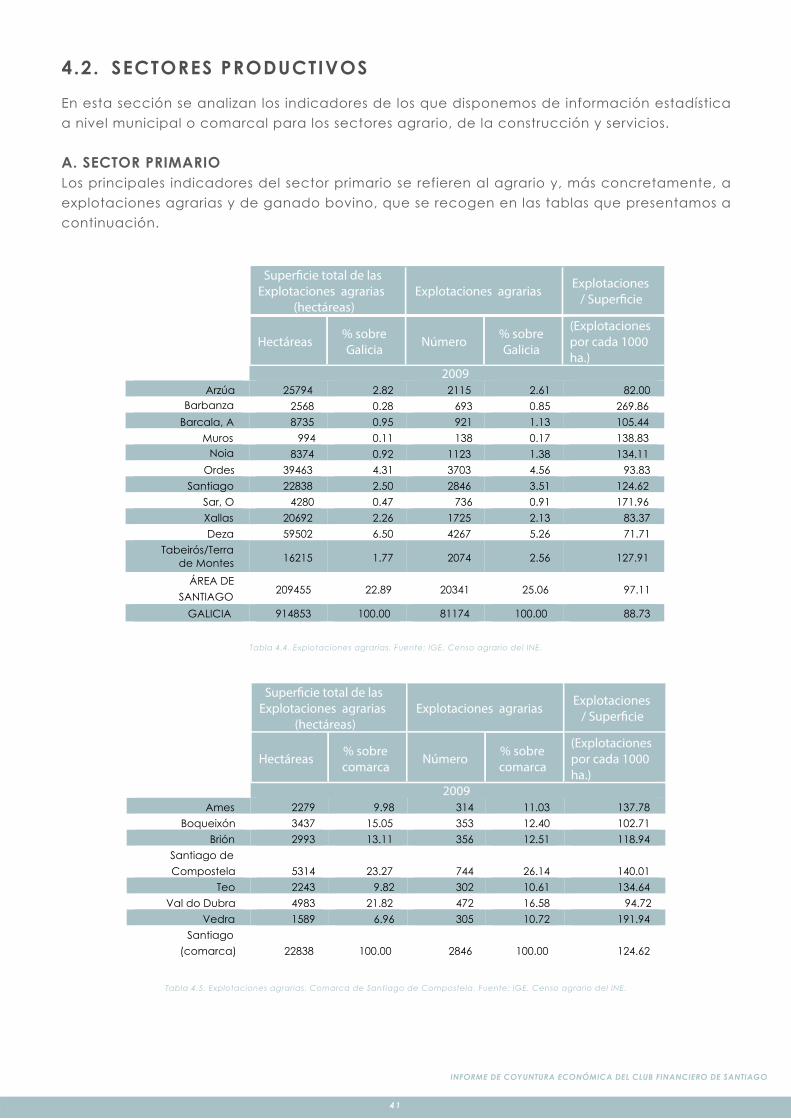

4. 2 SECTORES PRODUCTIVOS ............ 41

4. 3 EMPRESA ............ 51

5. SECTOR PÚBLICO5. 1 HACIENDAS PÚBLICAS ............ 57

5. 2 IMPUESTO SOBRE BIENES INMUEBLES (IBI) ............ 59

5. 3 ENDEUDAMIENTO MUNICIPAL ............ 60

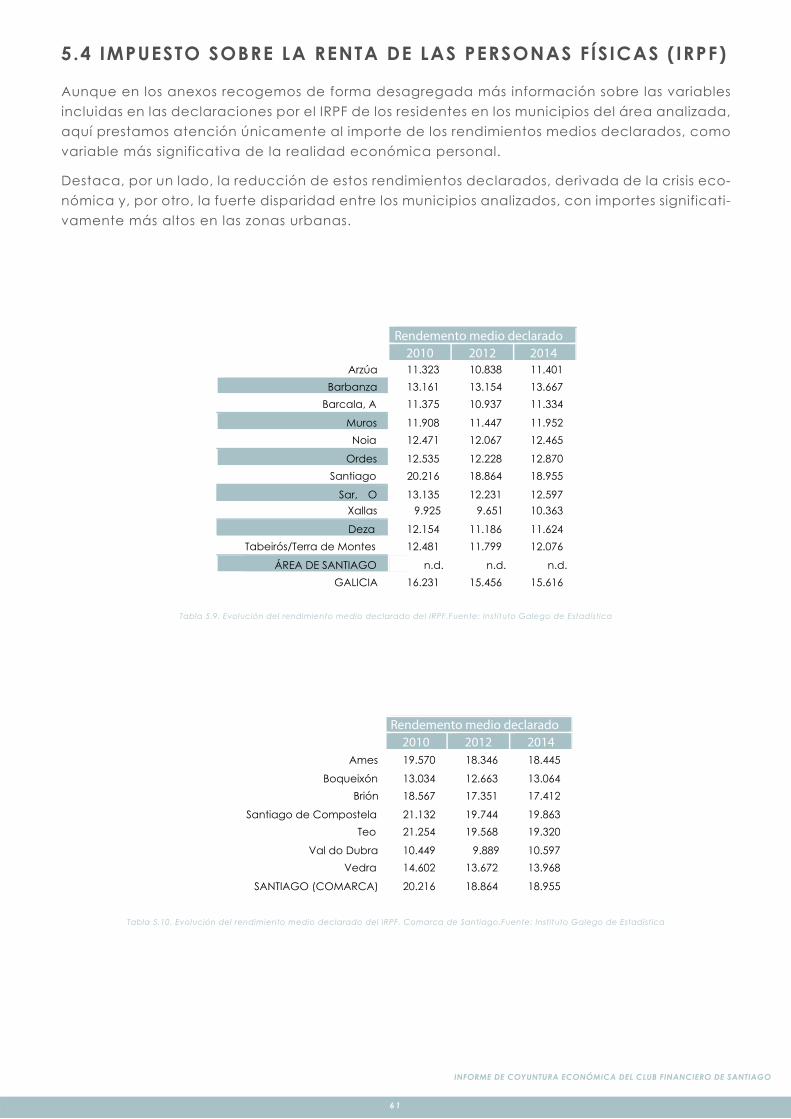

5. 4 IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS (IRPF) ............ 61

RESUMEN EJECUTIVOI. TERRITORIO ............ 63

II. POBLACIÓN ............ 64

III. MERCADO DE TRABAJO ............ 64

IV. ECONOMÍA Y EMPRESA ............ 65

V. SECTOR PÚBLICO ............ 66

ÍNDICE

INTRODUCCIÓN

Este Informe de Coyuntura del Club Financiero de Santiago tiene por objeto sintetizar en un documento la información económica que consideramos más relevante para realizar una radiografía de la realidad económica del área de Santiago.En la delimitación geográfica del área a analizar, se ha considerado oportuno incluir aquellas comarcas que, al margen de la provincia a la que pertenecen, inciden y están bajo la influencia de la comarca de Santiago de Compostela. En concreto analizamos las 11 comarcas siguientes, con sus correspondientes municipios:

En relación con la información incluida y analizada, en este primer Informe de Coyuntura partimos de la elaborada y publicada por los organismos públicos correspondientes, con la intención de, además de sistematizar su evolución, complementarla con informes posteriores elaborados con información propia.La comparativa de los datos disponibles se realiza tanto entre las comarcas del área con relación a Galicia, como con los ayuntamientos que componen la comarca de Santiago.

Situación de las comarcas y municipios del área de Santiago en Galicia

XALLAS

TABEIRÓS /TERRA DE MONTES

SAR, O

SANTIAGO

ORDES

NOIA

MUROS

DEZA

BACALA, A

BARBANZA

ARZÚA

INFORME DE COYUNTURA ECONÓMICA DEL CLUB FINANCIERO DE SANTIAGO

1

1

En el bloque 1 recogemos los principales aspectos relativos al territorio, organizado en los siguientes apartados:

• Territorio: número de núcleos de población, superficie del ayuntamiento, densidad de pobla-ción, distribución de tierras por usos del terreno, porcentaje de superficie terrestre protegida según categorías de clasificación y número de bienes de interés cultural (BIC).

• Catastro: toda la información catastral, tanto rústica como urbana (superficie total, número de parcelas y valor catastral).

• Bienes inmuebles y vivienda: categorización de los mismos según la antigüedad de las cons-trucciones, su uso, su superficie útil y según el tipo de vivienda.

En el bloque 2 analizamos la información disponible a nivel municipal y comarcal referida a todos los aspectos relacionados con la población, así como otras variables relacionadas con la calidad de vida, agrupándolas en dos grandes apartados:

• Población: la correspondiente al año 2015 según el dato del padrón municipal, su evolución en los últimos 10 años, la estructura de la misma por tramos de edad, los movimientos naturales de la población y los movimientos migratorios.

• Educación, cultura y sanidad: porcentaje de población mayor de 16 años con un nivel de estudios secundarios o superiores; alumnado matriculado en centros no universitarios sosteni-dos con fondos públicos en cada tramo formativo; número de bibliotecas públicas; número de centros prestadores de servicios sociales y número de médicos de atención primaria.

En el bloque 3 se analiza la principal información sobre todo lo relacionado con el mercado de trabajo en los siguientes apartados:

• Paro: paro registrado según sexo, edad, nivel de estudios y sector de actividad.

• Contratos y afiliaciones: contratos según sexo, nivel de formación y sector de actividad. Para las afiliaciones se diferencia según sexo y sector de actividad.

• Pensiones: número de pensionistas e importe medio de la pensión así como los beneficiarios de la Renta de Integración Social de Galicia (RISGA), de las Ayudas de Emergencia Social (AES) y de las pensiones no retributivas de la SS.SS. (que se diferencian según sexo).

INFORME DE COYUNTURA ECONÓMICA DEL CLUB FINANCIERO DE SANTIAGO

2

En el bloque 4 se recoge la información disponible a nivel municipal y comarcal referida a todos los aspectos relacionados con la economía, la estructura productiva y la empresa y que se agrupan en los siguientes apartados:

• Cuentas económicas: PIB (valor absoluto y por habitante) y el valor añadido bruto por gran-des sectores (en este caso solo se analiza a nivel comarcal por no disponer de la información municipal).

• Sectores productivos: sector primario (explotaciones agrarias y los efectivos y explotaciones de ganado bovino); construcción (número de licencias y su evolución entre los años 2005 y 2014, tanto de nueva planta como de rehabilitación); servicios (número de establecimientos turísticos y las plazas ofertadas, oficinas de entidades de crédito y el parque de vehículos y las matriculaciones).

• Empresa: número de empresas, su distribución sectorial y por tamaño así como la demografía empresarial (alta, permanencia y bajas).

Finalmente, en el bloque 5 analizamos la información disponible en relación al sector público. Se detallan los ingresos y gastos de los municipios, así como las principales variables derivadas de las declaraciones del Impuesto sobre la Renta de las Personas Físicas, como reflejo que suponen de la realidad económica personal.

• Gastos municipales: total gastos, euros por habitante, gastos corrientes e inversiones reales.

• Ingresos municipales: total ingresos, euros por habitante, ingresos tributarios e ingresos corrientes.

• Impuesto sobre Bienes Inmuebles (IBI): número de recibos, base imponible, cuota líquida y cuota líquida por habitante.

• Deuda pública municipal: total deuda y euros por habitante.

• Impuesto sobre la Renta de la Personas Físicas (IRPF): rendimiento medio declarado, base imponible general y del ahorro, cuota líquida, número de declaraciones por tramos de base imponible y porcentajes de rendimientos según actividad.

INFORME DE COYUNTURA ECONÓMICA DEL CLUB FINANCIERO DE SANTIAGO

3

1.TERRITORIO

Nº de núcleos de población

Super�cie (km2)

Nº de núcleos de población/100 km2

2015 2011 2015 Arzúa 197 485,2 40,6

Barbanza 218 246,7 88,4 Barcala, A 127 213,3 59,5

Muros 78 143,8 54,2 Noia 211 325,1 64,9

Ordes 261 755,7 34,5 Santiago 529 688,8 76,8

Sar, O 126 177,3 71,1 Xallas 136 391,0 34,8 Deza 361 1.026,8 35,2

Tabeirós/Terra de Montes

217 529,0 41,0

ÁREA DE SANTIAGO 2.461 4.982,7 49,4 GALICIA 10.297 29.574,8 34,8

1 .1 TERRITORIO Y RECURSOS NATURALES

El área de Santiago representa un 16,8 % de la superficie de la comunidad gallega, aunque territorialmente desde el año 2015 concentra casi una cuarta parte de los núcleos de pobla-ción, el 23,9 %. En este sentido destaca la comarca de Santiago, con 529 núcleos poblaciona-les que representan más del 5 % existente en Galicia. Por el contrario, la comarca de Muros es la que menos poblaciones presenta, el 0,8 %, si bien es también la menos extensa de las comar-cas con solo 143,8 km2 de extensión. Por su parte, la comarca del Deza ocupa un territorio superior a los mil kilómetros cuadrados en el centro de la comunidad. En líneas generales se puede afirmar que la densidad de núcleos de población en el área de Santiago (49,4 núcleos/100 km2)es relativamente superior a la media gallega (34,8 núcleos/100 km2), desta-cando en este sentido las comarcas del Barbanza, de Santiago de Compostela y de O Sar, que duplican con creces la media total de Galicia.

La densidad de población del área de Santiago representa desde el año 2015 valores similares a los del total de la comunidad autónoma gallega, en torno a los 90 habitantes/km2. Aunque este promedio para toda el área es reflejo de realidades muy diversas en las comarcas que la componen. Así, mientras la comarca del Barbanza y la de Santiago tienen en promedio 270,4 y 240,7 habitantes/ km2, Arzúa y Xallas se quedan por debajo de los 40, y Deza los supera ligera-mente. Además, la dinámica de la carga poblacional se ha visto modificada en los últimos diez años y se ha concentrado considerablemente en la comarca de Santiago, donde en el perío-do 2005-2015 la densidad de población se ha incrementado más del 10%. Por el contrario, en el mismo período todas las demás comarcas o no han visto modificada su densidad de pobla-ción o la han visto disminuida, de forma considerable en el caso de las comarcas de Xallas y Muros.

Tabla 1.1. Núcleos de población y superficie. Fuente: Instituto Galego de Estadística

INFORME DE COYUNTURA ECONÓMICA DEL CLUB FINANCIERO DE SANTIAGO

5

Los usos de las tierras ocupadas del área de Santiago representan, con respecto a la media gallega, una mayor carga de terrenos de prado y cultivo y una menor extensión forestal. Esto supone un primer dato revelador de la importancia que en dicha área tienen las actividades del sector primario. Las comarcas de Xallas, Arzúa y Ordes destacan en el uso de tierras para cultivos, dedicando al mismo un porcentaje en torno al 40 % o superior. Por el contrario, las comarcas costeras de Muros y Noia, más centradas en actividades pesqueras, son las que menos tierras dedican a uso agrario. Son estas dos comarcas junto con las de Tabeirós/Tierra de Montes y O Sar las que más superficies dedican al uso forestal, situándose en un 70 % de su extensión.

Densidad de población (hab/km2)

Densidad de población. Tasas de variación

2005 -2015 (%) 2005 2010 2015 Absoluta Media Acumulativa

Arzúa 37,6 36,1 35,1 -6,6% -0,7% Barbanza 268,8 274,7 270,4 0,6% 0,1%

Barcala, A 53,2 53,0 52,2 -1,9% -0,2%

Muros 106,0 101,8 94,6 -10,8% -1,1% Noia 110,7 109,2 105,2 -5,0% -0,5%

Ordes 50,4 51,2 50,0 -0,8% -0,1% Santiago 218,3 233,8 240,7 10,3% 1,0%

Sar, O 96,9 96,4 93,4 -3,6% -0,4% Xallas 41,0 39,4 36,9 -10,0% -1,0%

Deza 44,6 44,9 42,4 -4,9% -0,5% Tabeirós/Terra de Montes 54,9 53,4 51,0 -7,1% -0,7%

ÁREA DE SANTIAGO 89,0 91,0 89,9 0,9% 0,1% GALICIA 92,0 93,7 92,5 0,5% 0,1%

Forestal Cultivo y prado Otras

2015 2015 2015 Arzúa 49,3% 40,4% 10,3%

Barbanza 63,3% 17,0% 19,7%

Barcala, A 60,1% 31,4% 8,5% Muros 74,0% 6,1% 19,9%

Noia 71,8% 15,6% 12,6% Ordes 50,7% 39,8% 9,6%

Santiago 55,6% 26,3% 18,1% Sar, O 68,0% 16,9% 15,0% Xallas 47,1% 44,1% 8,9%

Deza 55,1% 34,4% 10,5% Tabeirós/Terra de Montes 69,6% 20,7% 9,7%

ÁREA DE SANTIAGO 57,6% 30,3% 12,1%

GALICIA 65,2% 23,7% 11,1%

Tabla 1.2. Densidad de población. Fuente: Instituto Galego de Estadística

Tabla 1.3. Distribución de tierras (%). Fuente: Instituto Galego de Estadística

INFORME DE COYUNTURA ECONÓMICA DEL CLUB FINANCIERO DE SANTIAGO

6

Finalmente, hay que señalar que el área de Santiago no destaca por la superficie dedicada a espacios protegidos, ya que estas extensiones ocupan menos del 5 % de su territorio. Sin embargo, sí existen comarcas que destacan en este aspecto, como la de Muros, con un 23,6 % de su extensión incluida en la Rede Galega de Espazos Protexidos (RGEP) y en la Red Natura (RN2000). Tabeirós/Terra de Montes y Deza también poseen en torno al 10% de su territorio en dichas redes. Casi un 5 % de la comarca del Barbanza pertenece a Otras Figuras de Rango Internacional (OFRI).Por su parte las comarcas del área de Santiago representan el 11,3 % de los Bienes de Interés Cultural (BIC) existentes en la comunidad gallega. Destacan en este sentido las comarcas de Deza, con 18 Bienes de Interés Cultural, y de Santiago, con 15.

Porcentaje de super�cie terrestre protegida Nº de Bienes de Interés Cultural (BIC) RGEP RN2000 OFRI

2013 2013 2013 2013 Arzúa 0,1% 0,1% 0,0% 4

Barbanza 5,3% 5,3% 4,8% 10

Barcala, A 0,1% 0,1% 0,0% 0 Muros 23,6% 23,6% 0,0% 2

Noia 4,0% 4,0% 0,0% 8 Ordes 0,6% 0,6% 0,0% 3

Santiago 0,5% 0,5% 0,0% 15 Sar, O 2,0% 2,0% 0,0% 8 Xallas 0,1% 0,1% 0,0% 2 Deza 8,1% 8,1% 0,0% 18

Tabeirós/Terra de Montes 10,8% 10,8% 0,0% 9 ÁREA DE SANTIAGO 4,3% 4,3% 0,2% 79

GALICIA 12,1% 12,0% 24,6% 697

Tabla 1.4. Superficie terrestre protegida y bienes de interés cultural. Fuente: Instituto Galego de Estadística

INFORME DE COYUNTURA ECONÓMICA DEL CLUB FINANCIERO DE SANTIAGO

7

1.2 INFORME CATASTRAL

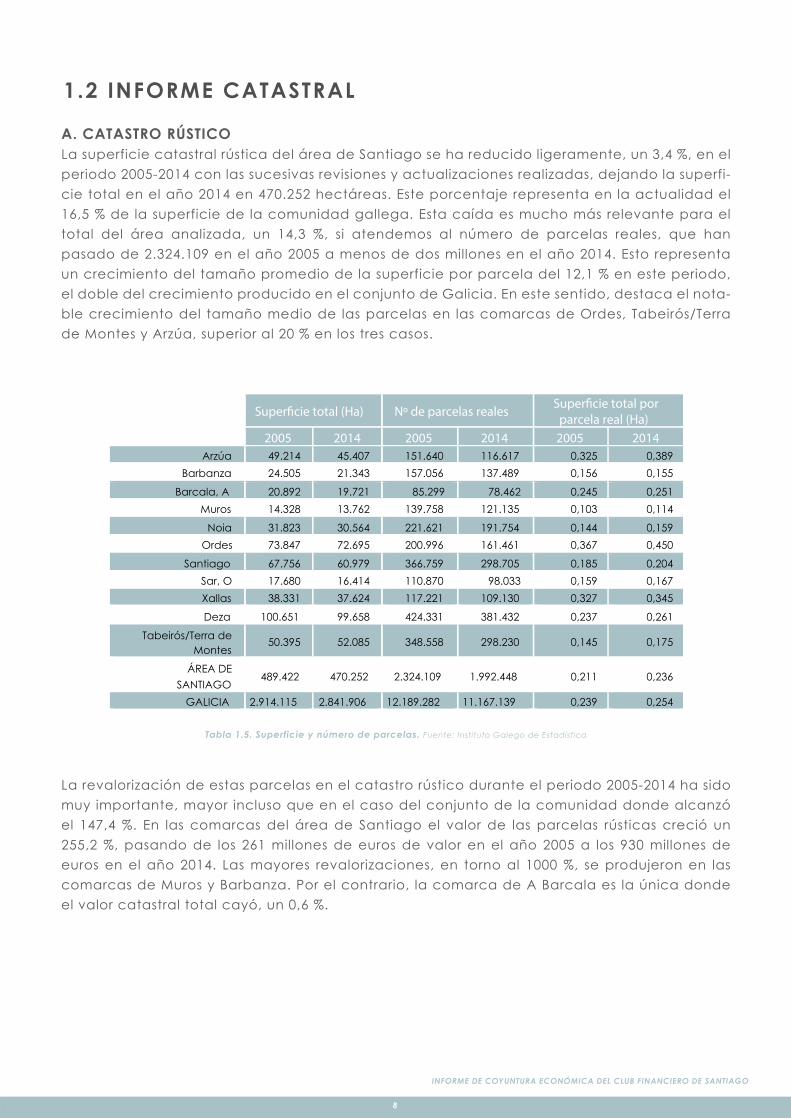

A. CATASTRO RÚSTICOLa superficie catastral rústica del área de Santiago se ha reducido ligeramente, un 3,4 %, en el periodo 2005-2014 con las sucesivas revisiones y actualizaciones realizadas, dejando la superfi-cie total en el año 2014 en 470.252 hectáreas. Este porcentaje representa en la actualidad el 16,5 % de la superficie de la comunidad gallega. Esta caída es mucho más relevante para el total del área analizada, un 14,3 %, si atendemos al número de parcelas reales, que han pasado de 2.324.109 en el año 2005 a menos de dos millones en el año 2014. Esto representa un crecimiento del tamaño promedio de la superficie por parcela del 12,1 % en este periodo, el doble del crecimiento producido en el conjunto de Galicia. En este sentido, destaca el nota-ble crecimiento del tamaño medio de las parcelas en las comarcas de Ordes, Tabeirós/Terra de Montes y Arzúa, superior al 20 % en los tres casos.

La revalorización de estas parcelas en el catastro rústico durante el periodo 2005-2014 ha sido muy importante, mayor incluso que en el caso del conjunto de la comunidad donde alcanzó el 147,4 %. En las comarcas del área de Santiago el valor de las parcelas rústicas creció un 255,2 %, pasando de los 261 millones de euros de valor en el año 2005 a los 930 millones de euros en el año 2014. Las mayores revalorizaciones, en torno al 1000 %, se produjeron en las comarcas de Muros y Barbanza. Por el contrario, la comarca de A Barcala es la única donde el valor catastral total cayó, un 0,6 %.

Super�cie total (Ha) Nº de parcelas reales Super�cie total por

parcela real (Ha) 2005 2014 2005 2014 2005 2014

Arzúa 49.214 45.407 151.640 116.617 0,325 0,389 Barbanza 24.505 21.343 157.056 137.489 0,156 0,155

Barcala, A 20.892 19.721 85.299 78.462 0,245 0,251 Muros 14.328 13.762 139.758 121.135 0,103 0,114

Noia 31.823 30.564 221.621 191.754 0,144 0,159 Ordes 73.847 72.695 200.996 161.461 0,367 0,450

Santiago 67.756 60.979 366.759 298.705 0,185 0,204 Sar, O 17.680 16.414 110.870 98.033 0,159 0,167 Xallas 38.331 37.624 117.221 109.130 0,327 0,345

Deza 100.651 99.658 424.331 381.432 0,237 0,261

Tabeirós/Terra de Montes

50.395 52.085 348.558 298.230 0,145 0,175

ÁREA DE SANTIAGO

489.422 470.252 2.324.109 1.992.448 0,211 0,236

GALICIA 2.914.115 2.841.906 12.189.282 11.167.139 0,239 0,254

Tabla 1.5. Superficie y número de parcelas. Fuente: Instituto Galego de Estadística

INFORME DE COYUNTURA ECONÓMICA DEL CLUB FINANCIERO DE SANTIAGO

8

Si atendemos al valor catastral por parcela, obtenemos crecimientos en todas las comarcas, situando el incremento promedio para el área de Santiago en un 314,3 %, por encima del creci-miento del valor catastral por parcela en Galicia, que fue del 170 % en el periodo 2005-2014. Nuevamente, Muros y Barbanza presentan revalorizaciones en el valor catastral por parcela superiores al mil por ciento, y en Santiago dicho valor alcanza el 591,9 %. En promedio para el área de Santiago el valor por parcela pasó de los 113 euros del año 2005 a los 467 del año 2014, valor que es un 66,2 % superior al promedio de Galicia. El mayor valor catastral por parcela rústica lo presentaban en el año 2014 las comarcas de Barbanza, Santiago y Arzúa, todas ellas con valores mayores a 900 euros/parcela.

B. CATASTRO URBANOEl catastro urbano también se ha visto afectado por diversas revisiones en el periodo 2005-2014, aunque las variaciones producidas en este apartado no han sido tan considerables como en el catastro rústico. En el catastro urbano la superficie total de las parcelas, tanto solares como edificadas, aumentó en las comarcas del área de Santiago un 41,5 % en el periodo 2005-2014. Este incremento es más del doble que el producido en Galicia en ese mismo periodo, un 15,7 %. En este aumento destacan considerablemente los casos de Arzúa, que casi quintuplicó su superficie catastral, y de Muros, que la triplicó. Las comarcas de Xallas, Deza y A Barcala son las únicas donde la superficie catastral urbana se redujo. En la comarca de Santiago, donde la superficie de incrementó en un 18,7 %, destaca el caso de Vedra que multiplicó por siete su superficie catastral desde el año 2005.El número de parcelas también se ha visto incrementado de un modo similar al promedio galle-go, aunque de un modo más suave que la superficie de las mismas. Esto ha provocado que la superficie por parcela urbana se haya incrementado un 14,4 % desde el año 2005, contrastan-do con lo ocurrido en el caso gallego donde dicho valor ha caído más de un cinco por ciento. La comarca de Arzúa es donde mayor ha sido este incremento, llegando a triplicar la superficie de las parcelas urbanas. En la comarca de Santiago contrasta el caso de Vedra, que multiplica por cinco dicha superficie, con el de Boqueixón y Brión, donde se reduce más del 10 %.

Valor catastral (miles de euros) Valor catastral por parcela (euros)

2005 2014 Tasa de

variación 2005 -2014 (%)

2005 2014 Tasa de

variación 2005 -2014 (%)

Arzúa 33.188 106.045 219,5% 219 909 315,1% Barbanza 14.256 153.718 978,3% 91 1.118 1128,6%

Barcala, A 12.442 12.372 -0,6% 146 158 8,2% Muros 3.752 47.348 1161,9% 27 391 1348,1%

Noia 16.681 43.112 158,4% 75 225 200,0% Ordes 42.215 124.462 194,8% 210 771 267,1%

Santiago 51.015 287.493 463,5% 139 962 592,1% Sar, O 12.593 53.997 328,8% 114 551 383,3% Xallas 14.831 17.331 16,9% 127 159 25,2%

Deza 38.879 47.340 21,8% 92 124 34,8%

Tabeirós/Terra de Montes

22.113 37.196 68,2% 63 125 98,4%

ÁREA DE SANTIAGO

261.965 930.414 255,2% 113 467 313,3%

GALICIA 1.270.688 3.143.501 147,4% 104 281 170,2%

Tabla 1.6. Valor catastral y valor catastral por parcela. Fuente: Instituto Galego de Estadística

INFORME DE COYUNTURA ECONÓMICA DEL CLUB FINANCIERO DE SANTIAGO

9

La actividad catastral también refleja un aumento del 36,7 % del número de bienes inmuebles en el periodo 2005-2014, tanto los de uso residencial como los dedicados a otros usos. Este incremento ligeramente superior al observado en la comunidad gallega, es mucho mayor en las comarcas de Muros, Arzúa y O Sar, siendo solo inferior a la media de Galicia en las comar-cas de Deza y Xallas. En la comarca de Santiago, donde los bienes inmuebles aumentaron un 29 % y el crecimiento fue bastante homogéneo en todos los municipios, destaca el caso de Brión donde dicho incremento fue del 137,4 %.

Super�cie total de las parcelas urbanas (solares +

edi�cadas) (miles de m2 )

Nº de parcelas urbanas (solares + edi�cadas)

Super�cie total por parcela real

(Ha) 2005 2014 2005 2014 2005 2014

Arzúa 5.433 26.693 9.664 14.775 0,562 1,807 Barbanza 17.017 30.418 35.114 44.823 0,485 0,679

Barcala, A 16.952 15.526 11.232 11.360 1,509 1,367 Muros 2.387 7.291 11.517 20.339 0,207 0,358

Noia 7.043 14.936 20.176 26.130 0,349 0,572 Ordes 13.448 31.143 16.738 23.165 0,803 1,344

Santiago 58.194 69.067 57.277 62.268 1,016 1,109 Sar, O 5.078 12.824 10.179 17.493 0,499 0,733 Xallas 21.158 12.714 13.379 13.417 1,581 0,948

Deza 28.231 24.029 35.491 35.788 0,795 0,671 Tabeirós/Terra

de Montes 4.565 9.329 14.543 21.580 0,314 0,432

ÁREA DE SANTIAGO

179.506 253.970 235.310 291.138 0,763 0,872

GALICIA 912.604 1.055.663 1.284.718 1.566.659 0,710 0,674

Super�cie total de las parcelas urbanas (solares + edi�cadas)

(miles de m2 )

Nº de parcelas urbanas (solares + edi�cadas)

Super�cie total por parcela real (Ha)

2005 2014 2005 2014 2005 2014 Ames 17.283 17.011 13.548 13.316 1,276 1,277

Boqueixón 2.238 2.311 2.367 2.731 0,946 0,846

Brión 11.721 10.032 8.595 8.241 1,364 1,217 Santiago de Compostela

23.096 29.311 22.186 26.061 1,041 1,125

Teo 1.843 2.207 5.752 6.146 0,320 0,359 Val do Dubra 981 1.042 2.251 2.403 0,436 0,434

Vedra 1.032 7.153 2.578 3.370 0,400 2,123 SANTIAGO

(COMARCA) 58.194 69.067 57.277 62.268 1,016 1,109

Tabla 1.7. Superficie y número de las parcelas urbanas. Fuente: Instituto Galego de Estadística

Tabla 1.8. Superficie y número de las parcelas urbanas. Comarca de Santiago. Fuente: Instituto Galego de Estadística

INFORME DE COYUNTURA ECONÓMICA DEL CLUB FINANCIERO DE SANTIAGO

1 0

Finalmente, si analizamos el valor catastral, las revalorizaciones de los bienes inmuebles han sido en las comarcas del área de Santiago del 79,6 % en valor total y del 31,3 % en valor por unidad urbana. En ambos casos, dicha revalorización está sobre el 150 % de la observada en el promedio del total de Galicia. El mayor valor catastral por unidad urbana lo presenta la comarca de Santiago con 60.471 euros por inmueble, valor que prácticamente dobla al del resto de comarcas. Dentro de dicha comarca el valor catastral en Santiago de Compostela alcanza los 75.807 euros por inmueble y en las restantes comarcas se sitúa entre los 28.354 de Val do Dubra y los 43.233 de Ames. La comarca del Barbanza, que es la segunda con mayor valor catastral por unidad urbana, es también la que más vio crecer dicho valor entre 2005 y 2014, un 65,2 %.

Bienes inmuebles (uso residencial + otro uso)

2005 2010 2014 Arzúa 10.556 13.100 17.549

Barbanza 49.648 71.097 74.705 Barcala, A 9.691 14.146 14.618

Muros 13.794 14.739 23.484 Noia 26.793 34.240 35.570

Ordes 21.889 26.907 29.362 Santiago 115.484 142.233 149.342

Sar, O 12.069 17.746 20.025 Xallas 14.444 16.109 16.735

Deza 42.394 47.073 49.557 Tabeirós/Terra de Montes 19.242 28.024 28.534

ÁREA DE SANTIAGO 336.004 425.414 459.481 GALICIA 2.132.100 2.565.809 2.757.278

Valor catastral de los bienes inmuebles (uso residencial + otro uso) (miles de euros)

Valor catastral por unidad urbana (euros)

2005 2014 2005 -2014 * 2005 2014 2005 -2014 *

Arzúa 204.948 484.428 136,4% 19.415 27.604 42,2% Barbanza 1.050.144 2.609.789 148,5% 21.152 34.935 65,2%

Barcala, A 192.984 300.170 55,5% 19.914 20.534 3,1% Muros 230.172 457.882 98,9% 16.686 19.498 16,9%

Noia 558.156 880.333 57,7% 20.832 24.749 18,8% Ordes 591.026 927.354 56,9% 27.001 31.583 17,0%

Santiago 5.088.440 9.030.801 77,5% 44.062 60.471 37,2% Sar, O 271.556 465.034 71,2% 22.500 23.223 3,2% Xallas 302.577 386.502 27,7% 20.948 23.095 10,2%

Deza 875.283 1.286.167 46,9% 20.646 25.953 25,7% Tabeirós/Terra

de Montes 380.770 673.495 76,9% 19.788 23.603 19,3%

ÁREA DE SANTIAGO

9.746.056 17.501.955 79,6% 29.006 38.091 31,3%

GALICIA 27.507.846 42.193.976 53,4% 34.022 41.301 21,4%

Tabla 1.9. Número de bienes inmuebles. Fuente: Instituto Galego de Estadística

Tabla 1.10. Valor catastral total y por unidad urbana. Tasa de variación 2005-2014 (%) Fuente: Instituto Galego de Estadística

INFORME DE COYUNTURA ECONÓMICA DEL CLUB FINANCIERO DE SANTIAGO

1 1

1.3. BIENES INMUEBLES Y VIVIENDA

La última sección de este primer apartado del informe está dedicada a describir las caracterís-ticas de los bienes inmuebles de las comarcas del área de Santiago.La antigüedad de los bienes inmuebles en las comarcas del área de Santiago es muy similar a la del resto de Galicia. Tanto en un caso como en el otro la mayor proporción de inmuebles fueron construidos en la década 2000-2009, un 42,9 % en el caso del área de Santiago y un 36,9 % en el caso de Galicia. Además, poco más del quince por ciento de los inmuebles existentes a día de hoy fueron construidos con anterioridad a 1960.

Valor catastral de los bienes inmuebles (uso residencial + otro uso) (miles de euros)

Valor catastral por unidad urbana (euros)

2005 2014 2005 -2014 * 2005 2014 2005 -2014 *

Ames 894.291 1.315.916 47,1% 38.224 43.233 13,1% Boqueixón 47.840 89.701 87,5% 20.375 30.202 48,2%

Brión 128.223 295.719 130,6% 29.966 29.112 -2,8% Santiago de Compostela 3.593.783 6.730.794 87,3% 50.285 75.807 50,8%

Teo 329.158 392.092 19,1% 36.496 37.144 1,8% Val do Dubra 48.355 84.835 75,4% 20.098 28.354 41,1%

Vedra 46.790 121.744 160,2% 18.228 35.401 94,2% SANTIAGO

(COMARCA) 5.088.440 9.030.801 77,5% 44.062 60.471 37,2%

Bienes inmuebles de naturaleza urbana según la antigüedad de las construcciones (%). Año 2016

-1959 1960 -1979 1980 -1999 2000 -2009 2010 - Arzúa 28,7% 11,5% 22,6% 34,7% 2,5%

Barbanza 10,1% 12,0% 19,0% 55,2% 3,8%

Barcala, A 24,3% 8,9% 21,8% 41,3% 3,6% Muros 28,2% 13,4% 29,8% 26,8% 1,9%

Noia 21,1% 17,0% 26,8% 33,2% 1,9% Ordes 17,0% 15,2% 24,7% 39,5% 3,7%

Santiago 9,2% 15,9% 25,6% 45,8% 3,4% Sar, O 34,4% 14,9% 23,1% 26,5% 1,2% Xallas 21,0% 15,3% 28,4% 33,7% 1,5%

Deza 21,8% 9,9% 19,5% 45,1% 3,7% Tabeirós/Terra de

Montes 29,2% 17,3% 27,7% 21,6% 4,3%

ÁREA DE SANTIAGO 15,7% 14,3% 23,9% 42,9% 3,3% GALICIA 16,5% 17,6% 25,8% 36,9% 3,2%

Tabla 1.11. Valor catastral total y por unidad urbana. Comarca de Santiago. Tasa de variación 2005-2014 (%) Fuente: Instituto Galego de Estadística

Tabla 1.12. Antigüedad de los bienes inmuebles. Fuente: Instituto Galego de Estadística

INFORME DE COYUNTURA ECONÓMICA DEL CLUB FINANCIERO DE SANTIAGO

1 2

La Tabla 1.13 refleja los usos que se dan a los diferentes bienes en las comarcas del área de Santiago. Para hacer más simple el análisis, se han agrupado las numerosas categorías en que divide los bienes inmuebles la Dirección General del Catastro en cinco grupos homogéneos. Cada uno de ellos incluye los bienes inmuebles de las siguientes categorías:

• Residencial – Residencial• Industria y comercio – Almacén, comercial, industrial y oficinas• Cultura y sociedad – cultural, deportivo, sanidad, religioso y edificio singular• Ocio – ocio/hostelería y espectáculos• Suelo vacante – Suelo vacante

Se puede observar que el uso residencial de los bienes inmuebles, tanto en el total de Galicia como en las comarcas del área de Santiago, es mayoritario, mientras que los dedicados a industria y comercio son la segunda categoría más destacada en ambos casos. Señalar tam-bién la gran cantidad de suelo vacante existente en el área de Santiago, casi un 30 %, con las comarcas de Muros y O Sar a la cabeza, o el municipio de Brión dentro de la comarca santia-guesa.

Bienes inmuebles de naturaleza urbana según su uso (%). Año 2016

Residencial Industria y comercio

Cultura y sociedad Ocio Suelo

vacante Arzúa 48,1% 11,2% 0,8% 0,7% 39,1%

Barbanza 48,5% 21,3% 0,3% 0,4% 29,5% Barcala, A 41,0% 12,7% 0,6% 0,5% 45,3%

Muros 38,2% 10,1% 0,3% 0,4% 51,1% Noia 51,1% 15,3% 0,4% 0,4% 32,8%

Ordes 54,4% 12,7% 0,9% 0,6% 31,5% Santiago 58,6% 25,9% 0,5% 0,3% 14,8%

Sar, O 36,2% 11,3% 0,4% 0,5% 51,6% Xallas 41,6% 18,7% 0,7% 0,2% 38,8%

Deza 50,6% 17,6% 1,0% 0,6% 30,2% Tabeirós/Terra de

Montes 50,3% 12,1% 0,9% 0,3% 36,3%

ÁREA DE SANTIAGO 51,2% 19,0% 0,6% 0,2% 29,1% GALICIA 56,4% 21,1% 0,7% 0,2% 21,5%

Bienes inmuebles de naturaleza urbana según su uso (%). Año 2016

Residencial Industria y comercio

Cultura y sociedad Ocio Suelo

vacante Ames 55,1% 23,8% 0,4% 0,1% 20,5%

Boqueixón 64,2% 24,4% 2,5% 0,3% 8,7% Brión 36,6% 12,6% 0,5% 0,3% 50,0%

Santiago de Compostela

59,4% 30,5% 0,4% 0,3% 9,3%

Teo 80,0% 16,6% 0,8% 0,4% 2,2%

Val do Dubra 72,6% 11,2% 1,4% 0,7% 14,1% Vedra 48,8% 6,9% 1,1% 0,4% 42,8%

SANTIAGO (COMARCA)

58,6% 25,9% 0,5% 0,3% 14,8%

Tabla 1.13. Usos de los bienes inmuebles. Fuente: Instituto Galego de Estadística

Tabla 1.14. Usos de los bienes inmuebles. Comarca de Santiago. Fuente: Instituto Galego de Estadística

INFORME DE COYUNTURA ECONÓMICA DEL CLUB FINANCIERO DE SANTIAGO

1 3

Atendiendo al tipo de vivienda se observa que la distribución es muy similar en el total de Gali-cia y en el área de Santiago, correspondiendo dos tercios del total a viviendas familiares princi-pales y un porcentaje ligeramente superior de viviendas familiares vacías frente a viviendas secundarias. La comarca de O Sar es la que presenta un mayor número de viviendas principa-les, mientras que Arzúa y Noia son las únicas donde el porcentaje de viviendas familiares secundarias supera el 20 %. Por su parte, en las comarcas de Muros, Xallas, Deza y Barbanza es considerable el porcentaje de viviendas familiares vacías.

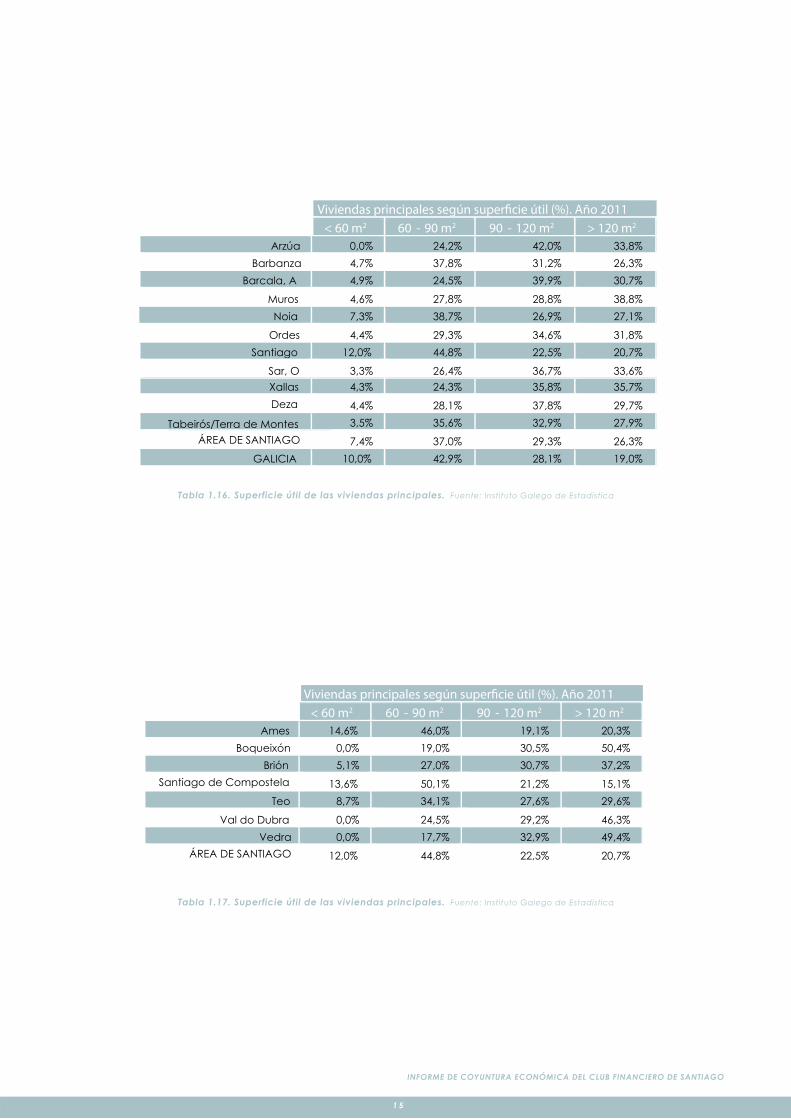

Para finalizar esta sección dedicada a la vivienda, podemos analizar la superficie útil por de la misma. Observamos que en el área de Santiago las viviendas principales tienen una superficie superior a la media de la comunidad. De hecho, en todas las comarcas del área el porcentaje de viviendas principales con más de 120 m2 es superior a la media de la comunidad, llegando en el caso de Muros a doblar dicho porcentaje. Algo similar ocurre con las viviendas entre 90 y 120 m2: en este caso solo las comarcas de Noia y Santiago poseen un porcentaje de este tipo de viviendas inferior a la media de Galicia. La comarca santiaguesa es la que presenta más viviendas de reducido tamaño, de menos de 90 m2. Además, prácticamente dobla el prome-dio del área de Santiago en el caso de las viviendas de menos de 60 m2. La presencia de este tipo de vivienda está fundamentalmente concentrada en los municipios de Santiago de Com-postela y Ames.

Viviendas familiares según tipo de vivienda(%). Año 2011 Familiares: principales

Familiares: secundarias

Familiares: vacías Colectivas

Arzúa 63,0% 21,6% 15,4% 0,1% Barbanza 62,6% 14,6% 22,8% 0,0%

Barcala, A 65,0% 18,4% 16,5% 0,0%

Muros 55,7% 18,4% 25,9% 0,1% Noia 61,8% 20,7% 17,5% 0,0%

Ordes 68,1% 12,4% 19,3% 0,0% Santiago 68,7% 13,9% 17,4% 0,0%

Sar, O 75,8% 9,0% 15,2% 0,0% Xallas 65,5% 10,2% 24,3% 0,0%

Deza 62,5% 13,6% 23,9% 0,0% Tabeirós/Terra de

Montes 66,9% 15,7% 17,4% 0,0%

ÁREA DE SANTIAGO

65,8% 14,8% 19,4% 0,0%

GALICIA 66,0% 15,4% 18,6% 0,0%

Tabla 1.15. Tipo de viviendas familiares. Fuente: Instituto Galego de Estadística

INFORME DE COYUNTURA ECONÓMICA DEL CLUB FINANCIERO DE SANTIAGO

1 4

Viviendas principales según super�cie útil (%). Año 2011

< 60 m2 60 - 90 m2 90 - 120 m2 > 120 m2 Arzúa 0,0% 24,2% 42,0% 33,8%

Barbanza 4,7% 37,8% 31,2% 26,3% Barcala, A 4,9% 24,5% 39,9% 30,7%

Muros 4,6% 27,8% 28,8% 38,8% Noia 7,3% 38,7% 26,9% 27,1%

Ordes 4,4% 29,3% 34,6% 31,8% Santiago 12,0% 44,8% 22,5% 20,7%

Sar, O 3,3% 26,4% 36,7% 33,6% Xallas 4,3% 24,3% 35,8% 35,7% Deza 4,4% 28,1% 37,8% 29,7%

Tabeirós/Terra de Montes 3,5% 35,6% 32,9% 27,9% ÁREA DE SANTIAGO 7,4% 37,0% 29,3% 26,3%

GALICIA 10,0% 42,9% 28,1% 19,0%

Viviendas principales según super�cie útil (%). Año 2011

< 60 m2 60 - 90 m2 90 - 120 m2 > 120 m2 Ames 14,6% 46,0% 19,1% 20,3%

Boqueixón 0,0% 19,0% 30,5% 50,4% Brión 5,1% 27,0% 30,7% 37,2%

Santiago de Compostela 13,6% 50,1% 21,2% 15,1% Teo 8,7% 34,1% 27,6% 29,6%

Val do Dubra 0,0% 24,5% 29,2% 46,3% Vedra 0,0% 17,7% 32,9% 49,4%

ÁREA DE SANTIAGO 12,0% 44,8% 22,5% 20,7%

Tabla 1.16. Superficie útil de las viviendas principales. Fuente: Instituto Galego de Estadística

Tabla 1.17. Superficie útil de las viviendas principales. Fuente: Instituto Galego de Estadística

INFORME DE COYUNTURA ECONÓMICA DEL CLUB FINANCIERO DE SANTIAGO

1 5

2.POBLACIÓN

2.1 POBLACIÓN Y MOVIMIENTOS DE LA POBLACIÓN

A. POBLACIÓNEn las tablas 2.1 y 2.2 se presentan los datos de la población de las comarcas del área de San-tiago y los ayuntamientos de esta comarca para los años 2005, 2010 y 2015, así como su evolu-ción en este período.

Número de habitantes Tasas de crecimento

medio anual (%) % sobre Ga licia

2005 2010 2015 2010/05 2015/10 2015

Arzúa 18 .496 17 .549 16 .828 -1 ,05 -0 ,84 0 ,62 Barbanza 66 .832 68 .264 67 .331 0 ,42 -0 ,27 2 ,46

Barcala, A 11 .321 11 .349 10 .634 0 ,05 -1 ,29 0 ,39 Muros 15 .239 14 .608 13 .244 -0 ,84 -1 ,94 0 ,48

Noia 36 .370 35 .832 34 .062 -0 ,30 -1 ,01 1 ,25 Ordes 38 .396 38 .734 37 .313 0 ,18 -0 ,74 1 ,37

Santiago de Compostela

152 .842 161 .893 165 .361 1 ,16 0 ,42 6 ,05

Sar, O 17 .306 16 .938 16 .235 -0 ,43 -0 ,84 0 ,59 Xallas 16 .171 15 .262 13 .808 -1 ,15 -1 ,98 0 ,51 Deza 45 .328 44 .769 40 .792 -0 ,25 -1 ,84 1 ,49

Tabeirós/Terra de Montes

29 .011 28 .235 26 .536 -0 ,54 -1 ,23 0 ,97

ÁREA DE SANTIAGO

447 .312 453 .433 442 .144 0 ,27 -0 ,50 16 ,18

GALICIA 2 .762 .198 2 .797 .653 2 .732 .347 0 ,26 -0 ,47 100 ,00

Número de habitantes Tasas de crecimento

medio anual (%) % sobre la

comarca 2005 2010 2015 2010/05 2015/10 2015

Ames 22 .228 27 .900 30 .267 4,65 1,64 18,30 Boqueixón 4 .378 4 .444 4 .321 0,30 -0,56 2,61

Brión 6 .849 7 .347 7 .564 1,41 0,58 4,57 Santiago de Compostela

92 .919 94 .824 95 .612 0,41 0,17 57,82

Teo 16 .809 17 .940 18 .505 1,31 0,62 11,19 Val Del Dubra 4 .605 4 .386 4 .033 -0,97 -1,66 2,44

Vedra 5 .054 5 .052 5 .059 -0,01 0,03 3,06 SANTIAGO

(COMARCA) 152 .842 161 .893 165 .361 1,16 0,42 100,00

Tabla 2.1. Población. Fuente: Instituto Galego de Estadística. Padrón municipal de habitantes del INE.

Tabla 2.2. Población. Comarca de Santiago de Compostela. Fuente: Instituto Galego de Estadística. Padrón municipal de habitantes del INE.

INFORME DE COYUNTURA ECONÓMICA DEL CLUB FINANCIERO DE SANTIAGO

1 7

En el año 2015 en Galicia estaban empadronados 2.732.347 habitantes, de los cuales el 16 % (442.144) estaban en el área de Santiago y el 6 % en la comarca (166.361). Barbanza es la segunda comarca en peso poblacional, representando el 2,5 % del total gallego. Dentro de la comarca de Santiago, el ayuntamiento santiagués, con 95.612 habitantes, representa casi el 58 % de la población, seguido de Ames (18 %) y Teo (11 %).La evolución de la población en estos años muestra un aumento de la misma en Galicia en el primer tramo del período (con tasas de crecimiento medio anual del 0.3%) y una disminución entre los años 2010 y 2015 (-0,5 %), evolución que coincide con la del área. La evolución, sin embargo, es diferente según la comarca dado que en la de Santiago nos encontramos con tasas de crecimiento positivas en ambos períodos (1,2 % entre los años 2005 y 2010, y 0,4 % entre los años 2010 y 2015), mientras en otras comarcas como Xallas, Muros, Deza, Tabeirós, Noia, O Sar y Arzúa las tasas son negativas en ambos períodos.

Dentro de la comarca de Santiago la mayor parte de los municipios presentan una evolución positiva de la población en ambos tramos, siendo Ames, Brión y Teo los ayuntamientos que más crecen en ambos períodos.

Estructura de la población según la edad (número de habitantes)

Estructura de la población según la edad (%)

De 0 a

24 años De 25 a 64 años

De 65 a 84 años

De 85 años y

más

De 0 a 24 años

De 25 a 64 años

De 65 a 84 años

De 85

años y

más Arzúa 2 .783 9 .031 4 .039 975 16,54 53,67 24,00 5,79

Barbanza 15 .478 37 .761 12 .131 1 .961 22,99 56,08 18,02 2,91 Barcala, A 1 .929 5 .610 2 .547 548 18,14 52,76 23,95 5,15

Muros 2 .186 6 .911 3 .572 575 16,51 52,18 26,97 4,34 Noia 6 .463 18 .417 7 .733 1 .449 18,97 54,07 22,70 4,25

Ordes 7 .012 20 .830 7 .913 1 .558 18,79 55,83 21,21 4,18 Santiago de Compostela

36 .960 97 .425 26 .056 4 .920 22,35 58,92 15,76 2,98

Sar, O 3 .081 8 .993 3 .525 636 18,98 55,39 21,71 3,92 Xallas 2 .365 7 .246 3 .519 678 17,13 52,48 25,49 4,91

Deza 7 .284 22 .008 9 .277 2 .223 17,86 53,95 22,74 5,45 Tabeirós/Terra

de Montes 4 .764 13 .826 6 .485 1 .461 17,95 52,10 24,44 5,51

ÁREA DE SANTIAGO

90 .305 248 .058 86 .797 16 .984 20,42 56,10 19,63 3,84

GALICIA 549 .436 1 .527 .004 54 .7518 108 .389 20,11 55,89 20,04 3,97

Estructura de la población según la edad (número de habitantes)

Estructura de la población según la edad (%)

De 0 a 24

años

De 25 a 64

años

De 65 a 84

años

De 85 años e

más

De 0 a 24

años

De 25 a 64

años

De 65 a 84

años

De 85 años y

más 2015

Ames 8273 18710 2813 471 27,33 61,82 9,29 1,56 Boqueixón 869 2431 851 170 20,11 56,26 19,69 3,93

Brión 1755 4303 1241 265 23,20 56,89 16,41 3,50 Santiago de Compostela 20067 56068 16381 3096 20,99 58,64 17,13 3,24

Teo 4397 10977 2676 455 23,76 59,32 14,46 2,46 Val Del Dubra 623 2075 1072 263 15,45 51,45 26,58 6,52

Vedra 976 2861 1022 200 19,29 56,55 20,20 3,95 Santiago (comarca) 36960 97425 26056 4920 22,35 58,92 15,76 2,98

Tabla 2.3. Estructura de la población Año 2015.Fuente: Instituto Galego de Estadística. Padrón municipal de habitantes del INE.

Tabla 2.4. Estructura de la población. Año 2015. Comarca de Santiago de CompostelaFuente: Instituto Galego de Estadística. Padrón municipal de habitantes del INE.

INFORME DE COYUNTURA ECONÓMICA DEL CLUB FINANCIERO DE SANTIAGO

1 8

Si analizamos la estructura de la población por edades, nos encontramos con una distribución muy parecida entre el área de Santiago y Galicia, ya que en torno al 20 % de la población está comprendida entre los 0 y 24 años, el 56 % entre 25 y 64 años, el 20 % entre 65 y 84 años y casi el 4 % tienen 85 años o más.Las comarcas con la población más envejecida (menos habitantes en el tramo 0-24 años y más en el último) son Arzúa, Xallas, Deza y Tabeirós/Terra de Montes. Por el contrario, las comarcas que mejoran la media gallega en estos dos tramos de edad son las de Barbanza y Santiago.Dentro de la comarca de Santiago son los ayuntamientos de Ames y Teo los que presentan una población más joven que la media de la comarca si analizamos los extremos de la distribución.

En Galicia en el año 2015 el 3 % de la población es de origen extranjero, siendo ese porcentaje ligeramente inferior en el área de Santiago (2,6 %). Sar y Muros son las comarcas que presentan los menores porcentajes de población nacida en el extranjero (por debajo del 1 %).Dentro de la comarca santiaguesa destacan Ames (4,6 %) y Santiago (3,8 %) como los ayunta-mientos con mayor porcentaje de población nacida en el extranjero.

Población nacida en el extranjero (%)

Número de personas

% sobre Galicia

% sobre el total de la población

2015 Arzúa 290 0,32 1,72

Barbanza 1703 1,88 2,53 Barcala, A 215 0,24 2,02

Muros 105 0,12 0,79 Noia 443 0,49 1,30

Ordes 877 0,97 2,35 Santiago de Compostela 5631 6,21 3,41

Sar, O 149 0,16 0,92 Xallas 155 0,17 1,12 Deza 1587 1,75 3,89

Tabeirós/Terra de Montes 432 0,48 1,63 ÁREA DE SANTIAGO 11587 12,78 2,62

GALICIA 90641 100,00 3,32

Población nacida en el extranjero (%)

Número de personas

% sobre la comarca

% sobre el total de la población

2015 Ames 1401 1,55 4,63

Boqueixón 50 0,06 1,16 Brión 160 0,18 2,12

Santiago de Compostela 3624 4,00 3,79 Teo 285 0,31 1,54

Val Del Dubra 51 0,06 1,26 Vedra 60 0,07 1,19

Santiago (comarca) 5631 6,21 3,41

Tabla 2.6. Población nacida en el extranjero. Comarca de Santiago de CompostelaFuente: Instituto Galego de Estadística. Padrón municipal de habitantes del INE.

INFORME DE COYUNTURA ECONÓMICA DEL CLUB FINANCIERO DE SANTIAGO

1 9

Tabla 2.5. Población nacida en el extranjero.Fuente: Instituto Galego de Estadística. Padrón municipal de habitantes del INE.

B. MOVIMIENTO NATURAL DE LA POBLACIÓNA continuación, se presentan las tablas que recogen los principales indicadores para analizar el movimiento natural de la población, es decir, nacimientos, defunciones y saldo vegetativo.

Tanto en Galicia como en el área de Santiago y sus comarcas, el saldo vegetativo es negativo, al haber más defunciones que nacimientos. El área de Santiago representa el 18 % de los naci-mientos en Galicia, porcentaje superior en dos puntos al de las defunciones (16 %). Las comar-cas con mayor número de nacimientos que de defunciones sobre el total de Galicia son las de Santiago y el Barbanza. En el caso de la comarca de Santiago es Ames el único municipio con un número de nacimientos sobre el total de la comarca superior al de las defunciones (23 % frente a 10 %).

Movimiento natural de la población

Nacimientos Defunciones Saldo vegetativo

Nacimientos (% sobre Galicia)

Defunciones (% sobre Galicia)

2015 Arzúa 99 263 -164 0,51 0,84

Barbanza 503 707 -204 2,60 2,25 Barcala, A 72 134 -62 0,37 0,43

Muros 69 175 -106 0,36 0,56 Noia 247 466 -219 1,28 1,48

Ordes 287 489 -202 1,48 1,56 Santiago de

Compostela 1471 1515 -44 7,60 4,82 Sar, O 113 181 -68 0,58 0,58 Xallas 85 185 -100 0,44 0,59 Deza 280 588 -308 1,45 1,87

Tabeirós/Terra de Montes 177 376 -199 0,91 1,20

ÁREA DE SANTIAGO

3403 5079 -1676 17,59 16,17

GALICIA 19346 31403 -12057 100,00 100,00

Movimiento natural de la población

Nacimientos Defunciones Saldo vegetativo

Nacimientos (% sobre la

comarca)

Defunciones (% sobre la

comarca) 2015

Ames 336 151 185 22,84 9,97 Boqueixón 32 59 -27 2,18 3,89

Brión 64 91 -27 4,35 6,01 Santiago de Compostela

858 939 -81 58,33 61,98

Teo 129 147 -18 8,77 9,70 Val Del Dubra 26 77 -51 1,77 5,08

Vedra 26 51 -25 1,77 3,37 Santiago

(comarca) 1471 1515 -44 100,00 100,00

Tabla 2.7. Movimiento natural de la poblaciónFuente: Instituto Galego de Estadística. Movimiento natural de la población del INE

Tabla 2.8. Movimiento natural de la población. Comarca de Santiago de CompostelaFuente: Instituto Galego de Estatística. Movimiento natural de la población del INE

INFORME DE COYUNTURA ECONÓMICA DEL CLUB FINANCIERO DE SANTIAGO

2 0

C. MOVIMIENTOS MIGRATORIOSLas siguientes tablas muestran los principales datos que recogen los movimientos migratorios de la población: emigraciones, inmigraciones y saldo migratorio.

Al igual que ocurre con el saldo vegetativo, el saldo migratorio vuelve a ser negativo tanto en Galicia como en el área de Santiago y sus comarcas. No obstante, dentro de la comarca de Santiago hay tres ayuntamientos en los que el número de inmigrantes supera a las emigracio-nes: Santiago de Compostela (394), Ames (169) y Brión (60).

Movimientos migratorios

Emigraciones Inmigraciones Saldo 2015

Arzúa 396 393 -3 Barbanza 1607 1501 -106

Barcala, A 301 295 -6 Muros 412 291 -121

Noia 919 821 -98 Ordes 957 856 -101

Santiago de Compostela 6508 7101 593 Sar, O 474 382 -92 Xallas 301 237 -64 Deza 1270 1265 -5

Tabeirós/Terra de Montes 629 571 -58 ÁREA DE SANTIAGO 13774 13713 -61

GALICIA 92080 91306 - 774

Movimientos migratorios

Emigraciones Inmigraciones Saldo 2015

Ames 1505 1674 169 Boqueixón 133 130 -3

Brión 283 343 60 Santiago de Compostela 3624 4018 394

Teo 705 694 -11 Val Del Dubra 84 80 -4

Vedra 174 162 -12 Santiago (comarca) 6508 7101 593

Emigraciones (número de personas) Emigraciones (% según destino)

Total

A la misma

provincia

A otra provincia

A otra comunidad

Al extranjero

A la misma

provincia

A otra provincia

A otra comunidad

Al extranjero

2015

Arzúa 396 295 37 45 19 74,49 9,34 11,36 4,80 Barbanza 1607 779 225 370 233 48,48 14,00 23,02 14,50

Barcala,A 301 197 27 37 40 65,45 8,97 12,29 13,29 Muros 412 229 32 77 74 55,58 7,77 18,69 17,96

Noia 919 529 101 176 113 57,56 10,99 19,15 12,30 Ordes 957 678 82 119 78 70,85 8,57 12,43 8,15

Compostela Santiago de

6508 3355 1010 1252 891 51,55 15,52 19,24 13,69 Sar, O 474 258 130 70 16 54,43 27,43 14,77 3,38 Xallas 301 208 9 32 52 69,10 2,99 10,63 17,28 Deza 1270 495 372 251 152 38,98 29,29 19,76 11,97

Tabeirós/Terrade Montes 629 262 191 111 65 41,65 30,37 17,65 10,33

ÁREA DE SANTIAGO 13774 7285 2216 2540 1733 52,89 16,09 18,44 12,58

GALICIA 92080 49542 11831 19993 10714 53,80 12,85 21,71 11,64

Tabla 2.9. Movimientos migratorios. Fuente: Instituto Galego de Estatística. Padrón municipal de habitantes del INE.

Tabla 2.10. Movimientos migratorios. Comarca de Santiago de CompostelaFuente: Instituto Galego de Estadística. Padrón municipal de habitantes del INE.

Tabla 2.11. Emigraciones. Fuente: Instituto Galego de Estadística. Padrón municipal de habitantes del INE.

INFORME DE COYUNTURA ECONÓMICA DEL CLUB FINANCIERO DE SANTIAGO

2 1

Más del 50% de las emigraciones que se producen tanto en Galicia como en el área santiague-sa son dentro de la misma provincia. En el área de Santiago el 16 % de las personas que emi-gran lo hacen a otras provincias gallegas, el 18 % a otra comunidad y el menor porcentaje corresponde a los que emigran al extranjero (12,6 %). Por comarcas vuelve a haber diferencias significativas, siendo las comarcas de Muros, Xallas, Barbanza, Santiago y A Barcala las que presentan un mayor porcentaje de emigraciones hacia el extranjero.

Dentro de la comarca compostelana son los ayuntamientos de Santiago de Compostela y Ames los que presentan una mayor emigración hacia el exterior de España que la media de la comarca, que se sitúa en casi el 14 %.

Emigraciones (número de personas) Emigraciones (% según destino)

Total

A la misma

provincia

A otra provincia

A otra comunidad

Al extranjero

A la misma

provincia

A otra provincia

A otra comunidad

Al extranjero

2015

Ames 1505

844 190 251 220 56,08 12,62 16,68 14,62

Boqueixón 133 100 15 12 6 75,19 11,28 9,02 4,51 Brión 283 182 30 52 19 64,31 10,60 18,37 6,71

Santiago de

Compostela

3624

1647 633 761 583 45,45 17,47 21,00 16,09

Teo 705 402 110 144 49 57,02 15,60 20,43 6,95 Val Del Dubra 84 62 9 5 8 73,81 10,71 5,95 9,52

Vedra 174 118 23 27 6 67,82 13,22 15,52 3,45 Santiago (comarca) 6508 3355 1010 1252 891 51,55 15,52 19,24 13,69

Inmigraciones (número de personas) Inmigraciones (% según procedencia)

Total

De la misma

provincia

De otra provincia

De otra comunidad

Del extranjero

De la misma

provincia

De otra provincia

De otra comunidad

Del extranjero

2015 Arzúa 393 251 41 60 41 63,87 10,43 15,27 10,43

Barbanza 1501 758 215 323 205 50,50 14,32 21,52 13,66 Barcala, A 295 171 24 49 51 57,97 8,14 16,61 17,29

Muros 291 135 26 64 66 46,39 8,93 21,99 22,68 Noia 821 488 69 148 116 59,44 8,40 18,03 14,13

Ordes 856 609 57 82 108 71,14 6,66 9,58 12,62 Santiago de Compostela 7101 3766 1293 1073 969 53,03 18,21 15,11 13,65

Sar, O 382 207 103 39 33 54,19 26,96 10,21 8,64 Xallas 237 149 14 36 38 62,87 5,91 15,19 16,03 Deza 1265 507 309 225 224 40,08 24,43 17,79 17,71

Tabeirós/Terraa de Montes 571 232 167 81 91 40,63 29,25 14,19 15,94

ÁREA DE SANTIAGO

13713 7273 2318 2180 1942 53,04 16,90 15,90 14,16

GALICIA 91306 49542 11831 17839 12094 54,26 12,96 19,54 13,25

Tabla 2.12. Emigraciones. Comarca de Santiago de Compostela Comarca de Santiago de CompostelaFuente: Instituto Galego de Estadística. Padrón municipal de habitantes del INE.

Tabla 2.13. Inmigraciones. Fuente: Instituto Galego de Estadística. Padrón municipal de habitantes del INE.

INFORME DE COYUNTURA ECONÓMICA DEL CLUB FINANCIERO DE SANTIAGO

2 2

Analizando las inmigraciones, tanto en Galicia como en el área de Santiago, nuevamente más del 50 % de los movimientos de la población se producen dentro de la misma provincia, siendo las entradas procedentes del extranjero ligeramente superiores a las emigraciones, tanto en el caso gallego como en el conjunto del área. Por comarcas, destacar que en Ordes más del 70 % de las entradas proceden de la provincia de la Coruña.

Dentro de la comarca de Santiago son Val do Dubra, Brión y Boqueixón los ayuntamientos donde se presenta el mayor porcentaje de inmigraciones procedentes de la provincia (por encima del 70 %) y es el ayuntamiento santiagués el que atrae más inmigrantes procedentes del extranjero (17 %).

Inmigraciones (número de personas) Inmigraciones (% según procedencia)

TotalDe la

misma provincia

De otra provincia

De otra comunidad

Del extranjero

De la misma

provincia

De otra provincia

De otra comunidad

Del extranjero

2015

Ames 1674 1015 259 223 177 60,63 15,47 13,32 10,57

Boqueixón 130 92 24 6 8 70,77 18,46 4,62 6,15 Brión 343 243 38 32 30 70,85 11,08 9,33 8,75

Santiago de

Compostela

4018 1807 830 686 695 44,97 20,66 17,07 17,30

Teo 694 474 82 94 44 68,30 11,82 13,54 6,34 Val Del Dubra 80 58 6 7 9 72,50 7,50 8,75 11,25

Vedra 162 77 54 25 6 47,53 33,33 15,43 3,70 Santiago (comarca) 7101 3766 1293 1073 969 53,03 18,21 15,11 13,65

Tabla 2.14. Inmigraciones. Comarca de Santiago de CompostelaFuente: Instituto Galego de Estadística. Movimiento natural de la población del INE

INFORME DE COYUNTURA ECÓNOMICA DEL CLUB FINANCIERO DE SANTIAGO

2 3

2.2. EDUCACIÓN, CULTURA Y SANIDAD

En este apartado se analizan los principales indicadores publicados por el Instituto Galego de Estatística a nivel municipal o comarcal sobre las condiciones de vida de la población.

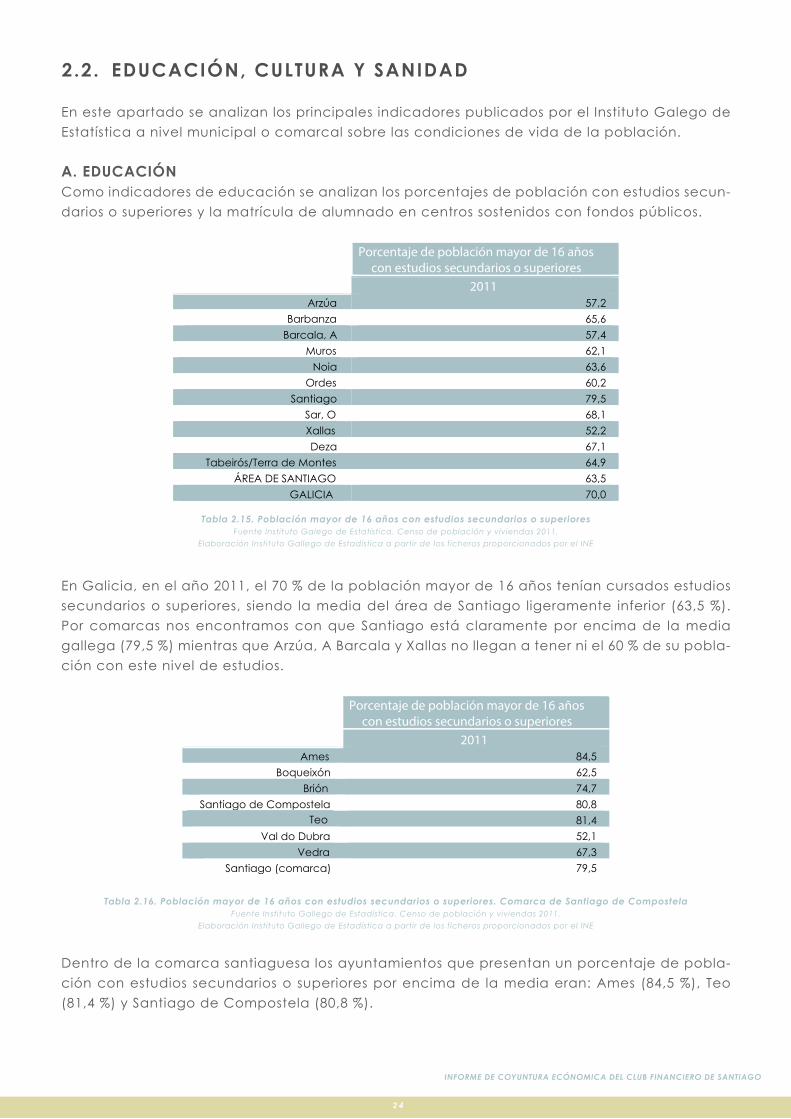

A. EDUCACIÓNComo indicadores de educación se analizan los porcentajes de población con estudios secun-darios o superiores y la matrícula de alumnado en centros sostenidos con fondos públicos.

En Galicia, en el año 2011, el 70 % de la población mayor de 16 años tenían cursados estudios secundarios o superiores, siendo la media del área de Santiago ligeramente inferior (63,5 %). Por comarcas nos encontramos con que Santiago está claramente por encima de la media gallega (79,5 %) mientras que Arzúa, A Barcala y Xallas no llegan a tener ni el 60 % de su pobla-ción con este nivel de estudios.

Dentro de la comarca santiaguesa los ayuntamientos que presentan un porcentaje de pobla-ción con estudios secundarios o superiores por encima de la media eran: Ames (84,5 %), Teo (81,4 %) y Santiago de Compostela (80,8 %).

Porcentaje de población mayor de 16 años con estudios secundarios o superiores

2011 Arzúa 57,2

Barbanza 65,6 Barcala, A 57,4

Muros 62,1 Noia 63,6

Ordes 60,2 Santiago 79,5

Sar, O 68,1 Xallas 52,2 Deza 67,1

Tabeirós/Terra de Montes 64,9 ÁREA DE SANTIAGO 63,5

GALICIA 70,0

Porcentaje de población mayor de 16 años con estudios secundarios o superiores

2011 Ames 84,5

Boqueixón 62,5 Brión 74,7

Santiago de Compostela 80,8 Teo 81,4

Val do Dubra 52,1 Vedra 67,3

Santiago (comarca) 79,5

Tabla 2.15. Población mayor de 16 años con estudios secundarios o superioresFuente Instituto Galego de Estatística. Censo de población y viviendas 2011.

Elaboración Instituto Gallego de Estadística a partir de los ficheros proporcionados por el INE

Tabla 2.16. Población mayor de 16 años con estudios secundarios o superiores. Comarca de Santiago de CompostelaFuente Instituto Gallego de Estadística. Censo de población y viviendas 2011.

Elaboración Instituto Gallego de Estadística a partir de los ficheros proporcionados por el INE

INFORME DE COYUNTURA ECÓNOMICA DEL CLUB FINANCIERO DE SANTIAGO

2 4

En Galicia en el año 2015 el 3 % de la población es de origen extranjero, siendo ese porcentaje ligeramente inferior en el área de Santiago (2,6 %). Sar y Muros son las comarcas que presentan los menores porcentajes de población nacida en el extranjero (por debajo del 1 %).Dentro de la comarca santiaguesa destacan Ames (4,6 %) y Santiago (3,8 %) como los ayunta-mientos con mayor porcentaje de población nacida en el extranjero.

En el área de Santiago de Compostela en el año 2015 había matriculados un total de 45.973 estudiantes en centros no universitarios sostenidos con fondos públicos, de los cuales el 23 % estaban en educación de Infantil, el 47 % en Primaria y el 30 % restante cursaban la ESO. Dicha distribución coincide con la media gallega.

Entre las comarcas que integran el área no hay grandes diferencias salvo alguna que se obser-va en la etapa de infantil en A Barcala, Ordes, Santiago y O Sar.Dentro de la comarca santiaguesa todos los ayuntamientos que la integran, con la excepción de Vedra, se sitúan por encima de la media gallega en educación infantil, destacando Boqueixón que tiene casi un 32 % de estudiantes en esta etapa formativa.

Alumnado matriculado en centros no universitarios sostenidos con fondos públicos (número de

estudiantes)

Alumnado matriculado en centros no universitarios sostenidos con fondos

públicos (% sobre total) Infantil Primaria ESO Total Infantil Primaria ESO

2015 Arzúa 252 593 486 1331 18,93 44,55 36,51

Barbanza 1758 3748 2463 7969 22,06 47,03 30,91 Barcala, A 240 438 283 961 24,97 45,58 29,45

Muros 222 508 348 1078 20,59 47,12 32,28 Noia 709 1684 1206 3599 19,70 46,79 33,51

Ordes 856 1637 999 3492 24,51 46,88 28,61 Santiago 4525 8780 5418 18723 24,17 46,89 28,94

Sar, O 387 739 484 1610 24,04 45,90 30,06 Xallas 218 558 378 1154 18,89 48,35 32,76 Deza 809 1701 1117 3627 22,30 46,90 30,80

Tabeirós/Terra de Montes 519 1092 818 2429 21,37 44,96 33,68

ÁREA DE SANTIAGO 10495 21478 14000 45973 22,83 46,72 30,45

GALICIA 64121 132866 86788 283775 22,60 46,82 30,58

Alumnado matriculado en centros no universitarios sostenidos con fondos públicos (número de

estudiantes)

Alumnado matriculado en centros no universitarios sostenidos con fondos

públicos (% sobre total) Infantil Primaria ESO Total Infantil Primaria ESO

2015 Ames 848 1564 933 3345 25,35 46,76 27,89

Boqueixón 114 146 97 357 31,93 40,90 27,17 Brión 209 366 224 799 26,16 45,81 28,04

Santiago de Compostela 2784 5478 3462 11724 23,75 46,72 29,53

Teo 408 874 488 1770 23,05 49,38 27,57 Val do Dubra 73 150 90 313 23,32 47,92 28,75

Vedra 89 202 124 415 21,45 48,67 29,88 Santiago

(comarca) 4525 8780 5418 18723 24,17 46,89 28,94

Tabla 2.17. Alumnado matriculado en centros sostenidos por fondos públicosFuente: Instituto Galego de Estadística, con la información proporcionada directamente

por la Consellería de Cultura, Educación e Ordenación Universitaria

Tabla 2.18. Alumnado matriculado en centros sostenidos por fondos públicos. Comarca de Santiago de CompostelaFuente: Instituto Gallego de Estadística, con la información proporcionada directamente

por la Consellería de Cultura, Educación e Ordenación Universitaria

INFORME DE COYUNTURA ECONÓMICA DEL CLUB FINANCIERO DE SANTIAGO

2 5

Tanto en Galicia como en el área de Santiago y sus comarcas, el saldo vegetativo es negativo, al haber más defunciones que nacimientos. El área de Santiago representa el 18 % de los naci-mientos en Galicia, porcentaje superior en dos puntos al de las defunciones (16 %). Las comar-cas con mayor número de nacimientos que de defunciones sobre el total de Galicia son las de Santiago y el Barbanza. En el caso de la comarca de Santiago es Ames el único municipio con un número de nacimientos sobre el total de la comarca superior al de las defunciones (23 % frente a 10 %).

B. CULTURA Y SERVICIOS SOCIALESLas siguientes tablas recogen la información disponible sobre bibliotecas públicas y centros prestadores de servicios sociales.

En Galicia hay un total de 307 bibliotecas públicas (sin incluir las bibliotecas nodales –de titula-ridad estatal pero que se encuentran en territorio gallego- ni las bibliotecas de las diputacio-nes). De estas, 52 se encuentran en el área de Santiago, lo que supone el 17 % de las gallegas, porcentaje ligeramente superior al peso poblacional del área. Destaca Noia que, con 9 biblio-tecas, representa casi el 3 % del total, teniendo el mismo número de bibliotecas que la ciudad santiaguesa.

Tabla 2.19. Bibliotecas y centros prestadores de servicios socialesFuente: Instituto Galego de Estadística con los datos de la Consellería de Cultura, Educación e Ordenación Universitaria.

Estadística de bibliotecas públicas de la Consellería de Traballo e Benestar.

Tabla 2.20. Bibliotecas y centros prestadores de servicios sociales. Comarca de Santiago de CompostelaFuente: Instituto Galego de Estadística con los datos de la Consellería de Cultura, Educación e Ordenación Universitaria.

Estadística de bibliotecas públicas de la Consellería de Traballo e Benestar.

Los datos municipales de la comarca de Santiago muestran que el mayor número de bibliote-cas se encuentra en Ames, Santiago y Teo (todos con 2 bibliotecas de las recogidas en la esta-dística) y que en el Val do Dubra no hay ninguna de estas características.Como nota adicional señalar que en Galicia si se suman todas las bibliotecas (incluidas las de titularidad privada), en el año 2016 el número total es de 353 (y no las 307 recogidas en la esta-dística del año 2011).Con relación a los centros prestadores de servicios sociales, en Galicia hay 1.640 de los cuales el 17 % (249) se encuentran en el área. La comarca de Santiago, con casi el 7% del total galle-go, es la que posee, como era de esperar, un mayor porcentaje de centros de estas caracterís-ticas, ubicados mayoritariamente (64 %) en el ayuntamiento de Santiago de Compostela.

Bibliotecas públicas Centros prestadores de servicios sociales

Número % sobre comarca Número % sobre comarca

2011 2015 Ames 2 22,22 14 12,73

Boqueixón 1 11,11 3 2,73 Brión 1 11,11 2 1,82

Santiago de Compostela 2 22,22 70 63,64 Teo 2 22,22 13 11,82

Val do Dubra 0 0,00 6 5,45 Vedra 1 11,11 2 1,82

Santiago (comarca) 9 100,00 110 100,00

INFORME DE COYUNTURA ECONÓMICA DEL CLUB FINANCIERO DE SANTIAGO

2 6

Bibliotecas públicas Centros prestadores de servicios sociales

Número % sobre Galicia Número % sobre Galicia

2011 2015 Arzúa 4 1.30 14 0,85

Barbanza 6 1.95 30 1,83 Barcala, A 2 0.65 6 0,37

Muros 3 0.98 5 0,30 Noia 9 2.93 21 1,28

Ordes 7 2.28 17 1,04 Santiago 9 2.93 110 6,71

Sar, O 3 0.98 7 0,43 Xallas 2 0.65 3 0,18 Deza 4 1.30 23 1,40

Tabeirós/Terra de Montes 3 0.98 13 0,79 ÁREA DE SANTIAGO 52 16.94 249 15,18

GALICIA 307 100.00 1640 100,00

C. SANIDADPara analizar la asistencia sanitaria a nivel comarcal se dispone del número de médicos de atención primaria, que se recoge en las tablas que vienen a continuación.

Tabla 2.21. Médicos de atención primariaFuente: Instituto Galego de Estadística a partir de la información proporcionada directamente por el Servicio Galego de Saúde.

Tabla 2.22. Médicos de atención primaria. Comarca de Santiago de CompostelaFuente: Instituto Galego de Estadística a partir de la información proporcionada directamente por el Servicio Galego de Saúde

Con la información del número de médicos de atención primaria, podemos ver que la distribu-ción vuelve a reflejar el peso poblacional del área y de las comarcas en el territorio gallego. Del total de 2.569 médicos que hay en Galicia, el 16 % se encuentra en el área de Santiago. Con relación al total de la población, en el año 2015 en el área había 0,93 médicos por cada 1.000 habitantes, cifra ligeramente por debajo de la media gallega. Con todo hay dos comar-cas que superan tanto la media del área como la gallega: Tabeirós (1,36) y A Barcala (1,32).La comarca de Santiago, con 0,85 médicos de atención primaria por cada 1.000 habitantes, se sitúa claramente por debajo de la media gallega debido los bajos cocientes de Teo, Brión y Ames. El ayuntamiento compostelano, con una ratio de 1,08, mejora los datos municipales.

Número % sobre Galicia Médicos por cada 1000 habitantes

2015 Arzúa 15 0,58 0,89

Barbanza 54 2,10 0,80 Barcala, A 14 0,54 1,32

Muros 15 0,58 1,13 Noia 36 1,40 1,06

Ordes 29 1,13 0,78 Santiago 141 5,49 0,85

Sar, O 18 0,70 1,11 Xallas 13 0,51 0,94 Deza 40 1,56 0,98

Tabeirós/Terra de Montes 36 1,40 1,36 ÁREA DE SANTIAGO 411 16,00 0,93

GALICIA 2569 100,00 0,94

Número % sobre la comarca

Médicos por cada 1000 habitantes

2015 Ames 17 12,06 0,56

Boqueixón 3 2,13 0,69 Brión 4 2,84 0,53

Santiago de Compostela

103 73,05 1,08

Teo 8 5,67 0,43 Val do Dubra 3 2,13 0,74

Vedra 3 2,13 0,59 Santiago (comarca) 141 100,00 0,85

INFORME DE COYUNTURA ECONÓMICA DEL CLUB FINANCIERO DE SANTIAGO

2 7

3.MERCADODE TRABAJO

Tabla 3.1. Paro total registrado. Metodología SISPE. Fuente: Instituto Galego de Estadística.

Tabla 3.2. Paro total registrado. Metodología SISPE. Comarca de Santiago de Compostela. Fuente: Instituto Galego de Estadística.

3.1 PARO

Las cifras de paro registrado en el área de Santiago elevan a 33.090 el número de desemplea-dos en 2015, un crecimiento de 8.777 con respecto a 2005, lo que supone que en los últimos 10 años el paro ha estado creciendo a una tasa media anual del 3,1 %, algo por debajo de la media de Galicia. Desde 2010 la situación ha mejorado y las cifras de paro se han estancado en el global del área e incluso se han reducido en algunas de las comarcas, destacando Muros y Xallas con descensos de alrededor del 2,5 % anual.

En cuanto a los municipios de la comarca santiaguesa, la recuperación que se detecta desde el 2010 se centra en Boqueixón, Santiago y Val do Dubra, municipios en los que se redujo la tasa de paro, mientras que la peor situación se observa en Brión y Teo con tasas anuales de crecimiento de paro por encima del 2 % en los últimos 5 años.En cuanto a las cifras desagregadas por sexo, en el año 2015 el paro femenino en el área de Santiago superaba al masculino en 2.163 personas, de forma que del total de personas en paro un 53,3 % son mujeres, frente al 46,7 % de hombres. Por comarcas es en Arzúa, Noia y Xallas donde el porcentaje de hombres y de mujeres sobre el total es prácticamente el mismo, si bien el peso en el paro femenino es siempre superior

Total Incremento 2005 - 2015

Tasa de crecimiento medio anual

2005 2010 2015 2005 -15 2010 -15

Arzúa 849 1014 1102 253 2,6 1,7 Barbanza 3776 5203 5073 1297 3,0 -0,5 A Barcala 663 933 961 298 3,8 0,6 Muros 856 1051 926 70 0,8 -2,5 Noia 1904 2604 2391 487 2,3 -1,7 Ordes 1936 2573 2504 568 2,6 -0,5 Santiago 9431 12508 12794 3363 3,1 0,5 O Sar 1075 1429 1417 342 2,8 -0,2 Xallas 1019 1120 990 -29 -0,3 -2,4 Deza 1469 2652 2822 1353 6,7 1,3 Tabeirós -Terra de Montes 1335 2077 2110 775 4,7 0,3 Área de Santiago 24313 33164 33090 8777 3,1 0,0 Galicia 165249 226237 233449 68200 3,5 0,6

Total Incremento 2005 -2015

Tasa de crecimiento medio anual

2005 2010 2015 2005 -15 2010 -15

Ames 1406 2349 2491 1085 5,9 1,2 Boqueixón 219 265 258 39 1,7 -0,5 Brión 344 488 556 212 4,9 2,6 Santiago de Compostela 6048 7559 7490 1442 2,2 -0,2 Teo 889 1251 1395 506 4,6 2,2 Val do Dubra 267 293 276 9 0,3 -1,2 Vedra 258 303 328 70 2,4 1,6 Santiago comarca 9431 12508 12794 3363 3,1 0,5

INFORME DE COYUNTURA ECONÓMICA DEL CLUB FINANCIERO DE SANTIAGO

2 9

Tabla 3.3. Paro registrado según sexo Metodología SISPE. Fuente: Instituto Gallego de Estadística.

Como se puede observar en la tabla 3.3., entre los años 2005 y 2015 el paro se incrementó más entre los hombres que entre las mujeres (concretamente la diferencia fue de 2.822) lo cual tiene una relación directa con el hecho de que la ocupación en los hombres estaba más cen-trada en los sectores más afectados por la crisis, como el de la construcción. Por su parte, la situación en los últimos años indica que la recuperación del empleo es más favorable a los hombres que a las mujeres, pues salvo en los casos de Santiago, que está especializado en la administración pública y el sector servicios, y la comarca de O Sar, los descensos del paro fueron más acusados para los hombres. Para el total del área, en esos 5 años el paro fue decre-ciendo a una tasa media anual del 0,5 % mientras que aún supuso un aumento anual medio del 0,3 % para las mujeres.

Con respecto a la distribución dentro de la comarca de Santiago, destaca el menor peso del paro femenino sobre el total en Boqueixón, Brión, Val do Dubra y Vedra, siendo sólo superior el porcentaje del paro femenino en Ames, donde la diferencia es más elevada, seguido de San-tiago y Teo. En el total, dada la participación del municipio de Santiago, el peso del paro femenino (53,3 %) es superior al de los hombres (46,5 %). En la década 2005-15 sólo se redujo el paro muy ligeramente entre las mujeres de Val do Dubra, si bien en los últimos cinco años el paro femenino se redujo también en Boqueixón, Santiago y Vedra. En estos años, destaca el aumento del paro masculino en Vedra, Teo y Brión, con tasas de crecimiento medias anuales del 3,6 % para el primero y 2,4 % para los dos últimos municipios, así como el paro femenino en Brión y Teo (tasas anuales de crecimiento del 2,9 % y 2 % respectivamente).

Número de personas

2015 % s/ total

Incremento 2005 -2015 (número

personas)

Tasa de crecimiento medio anual

2010 -15

Hombres HombresMujeres H HM Mujeres Mujeres Hombres Hombres Mujeres

Arzúa 550 552 49,9 50,1 218 35 1,6 1,8 Barbanza 2257 2814 44,5 55,5 881 413 -2,4 1,1 A Barcala 471 492 49,0 51,2 147 154 -0,2 1,5 Muros 440 487 47,5 52,6 81 -9 -3,2 -1,8 Noia 1188 1202 49,7 50,3 394 91 -2,4 -1,0 Ordes 1138 1367 45,4 54,6 354 213 -1,2 0,0 Santiago 5952 6841 46,5 53,5 2358 1003 0,9 0,0 O Sar 687 730 48,5 51,5 251 91 1,1 -1,2 Xallas 488 502 49,3 50,7 -47 17 -3,9 -0,9 Deza 1319 1503 46,7 53,3 667 685 0,1 2,3 Tabeirós -Terra de Montes 974 1137 46,2 53,9 493 282 -0,6 1,2 Área de Santiago 15464 17627 46,7 53,3 5797 2975 -0,5 0,3 Galicia 107932 125517 46,2 53,8 46138 22062 0,7 0,6

INFORME DE COYUNTURA ECONÓMICA DEL CLUB FINANCIERO DE SANTIAGO

3 0

Hombres

Tabla 3.5. Total de contratos registrados, según la localidad del centro de trabajo. Fuente: Instituto Galego de Estadística.

Tabla 3.4. Paro registrado según sexo. Metodología SISPE. Comarca de Santiago de Compostela. Fuente: Instituto Galego de Estadística.

3.2 CONTRATACIONES Y AFILIACIONES

En el conjunto del área de influencia de Santiago, entre 2005 y 2010 se perdieron 13.629 contra-tos, consecuencia directa de la crisis, sin embargo en el quinquenio siguiente se registraron 29.447 nuevas contrataciones, lo que supone un crecimiento medio anual entre 2010 y 2015 del 4,8 %. En 2015 había registrados 15.818 contratos más que en 2005. La evolución de los contra-tos registrados no fue homogénea entre las comarcas del área; en los últimos años se registra-ron incrementos muy superiores a la media en Tabeirós-Terra de Montes, Muros y Arzúa, con tasas anuales de crecimiento entre 2010 y 2015 del 18,1 %, 12 % y 10,9 % respectivamente. Las pérdidas de contratos entre el 2005 y 2010 se recuperaron con creces en el quinquenio siguien-te, de modo que en 2015 todos los valores son positivos. Si bien en términos absolutos el número de contratos nuevos registrados es superior en la comarca de Santiago, esta fue la que registró unas menores tasas de crecimiento, con una tasa anual entre 2010 y 2015 del 2,3 %; estas cifras no resultan extrañas debido al tipo de empleo que predomina en la comarca, centrado en la administración y los servicios públicos.

Número de personas

2015 % s/ total

Incremento 2005 -15

(Número de personas)

Tasa de crecimiento

medio anual

2010 -15

H M H M H M H M

Ames 1083 1408 43 ,5 56,5 573 512 0,8 1,5 Boqueixón 129 128 50,0 49,6 37 0 1,1 -2,3 Brión 288 268 51,8 48,2 143 69 2,4 2,9 Santiago de Compostela

3461 4029 46,2 53,8 1197 245 0,5 -0,8

Teo 674 721 48,3 51,7 320 186 2,4 2,0 Val do Dubra 149 127 54,0 46,0 22 -13 -1,0 -1,2 Vedra 168 160 51,2 48,8 66 4 3,6 -0,2 Santiago 5952 6841 46,5 53,5 2358 1003 0,9 0,0

Número de contratos

Diferencia 2015 -2005

Tasa Crecimiento medio anual

2010 -2015

2005 2010 2015

Arzúa 1739 1895 3173 1434 10,9 B arbanza 24917 21308 25736 819 3,8 A Barcala 922 962 1276 354 5,8 Muros 1919 1514 2668 749 12,0 Noia 4324 3888 6087 1763 9,4 Ordes 5365 4738 7332 1967 9,1 Santiago 68907 63761 71575 2668 2,3 O Sar 3680 3840 5913 2233 9,0 Xallas 1880 1586 2545 665 9,9 Deza 8629 5814 9106 477 9,4 Tabeirós -Terra de Montes 3220 2567 5909 2689 18,1 Área de

Santiago 125502 111873 141320 15818 4,8

Galicia 791228 680624 877834 86606 5,2

INFORME DE COYUNTURA ECONÓMICA DEL CLUB FINANCIERO DE SANTIAGO

3 1

Tabla 3.6. Total de contratos registrados, según a localidad del centro de trabajo. Comarca de Santiago de Compostela. Fuente: Instituto Galego de Estadística.

Tabla 3.7. Contratos registrados según sexo y localidad del centro de trabajo. Fuente: Instituto Galego de Estadística.

Entre los municipios de la comarca de Santiago, destaca el descenso en el propio municipio de Santiago, en el que se perdieron en los diez años estudiados 8.881 contratos. En el último quinquenio esta pérdida no se recuperó sino que continuó su descenso a una tasa anual del 0,4 %. El resto de los municipios experimentó aumentos en el número de contratos, con tasas anuales de crecimiento en los últimos años muy elevadas, como el caso de Vedra con un 33,9 % o el de Boqueixón con un 18,8 %.

En el año 2015 el 53,5 % de los contratos registrados en el área de influencia de Santiago corres-ponden a hombres, una cifra ligeramente superior a la media gallega (52,8 %), mientras que para las mujeres son el 46,5 % de los mismos. La distribución por sexo en las comarcas no es homogénea; destaca el caso de la comarca de O Sar, donde solo el 29 % de los contratos registrados son de mujeres, frente a un 71 % de hombres.

Número de contratos Diferencia

2015 -2005

T.C. medio anual

2010 -2015

2005 2010 2015

Ames 2959 4556 6991 4032 8,9 Boqueixón 520 531 1259 739 18,8 Brión 523 532 804 281 8,6 Santiago de Compostela

61557 53 855 52676 -8881 -0,4

Teo 2180 3259 6528 4348 14,9 Val do Dubra

415 358 436 21 4,0

Vedra 753 670 2881 2128 33,9 Santiago 68907 63761 71575 2668 2,3

Número de contratos. 2015 % s / total T.C. medio anual

2010 - 2015

Total Hombres Mujeres H M Hombres Mujeres

Arzúa 3173 1760 1413 55,5 44,5 11,3 10,3 Barbanza 25736 15263 10473 59,3 40,7 4,2 3,4 A Barcala 1276 724 552 56,7 43,3 8,8 2,5 Muros 2668 1288 1380 48,3 51,7 11,8 12,2 Noia 6087 3434 2653 56,4 43,6 9,2 9,6 Or des 7332 4226 3106 57,6 42,4 8,7 9,7 Santiago 71575 35158 36417 49,1 50,9 1,6 3,1 O Sar 5913 4196 1717 71,0 29,0 9,0 9,0 Xallas 2545 1493 1052 58,7 41,3 8,1 12,9 Deza 9106 4715 4391 51,8 48,2 7,5 11,6 Tabeirós -Terra de Montes

5909 3285 2624 55,6 44,4 19,3 16,8

Área de Santiago

141320 75542 65778 53,5 46,5 4,5 5,07

Galicia 877834 463552 414282 52,8 47,2 5,5 4,86

INFORME DE COYUNTURA ECONÓMICA DEL CLUB FINANCIERO DE SANTIAGO

3 2

Tabla 3.8. Contratos registrados según nivel de formación y localidad del centro de trabajo. Fuente: Instituto Gallego de Estadística.

Tabla 3.9. Contratos registrados según nivel de formación y localidad del centro de trabajo. Porcentaje sobre el total (2015) Fuente: Instituto Galego de Estadística.

En los últimos años se ha producido un incremento del número de contratos, tanto para hom-bres como para mujeres, que se sitúa alrededor del 5 % anual tanto en Galicia como en el área de Santiago, siendo en esta área un poco superior para las mujeres. Solo en las comarcas de Tabeirós-Terra de Montes, A Barcala y Arzúa se registraron más contratos para hombres que para mujeres entre 2010 y 2015; en el resto de las comarcas las tasas anuales de crecimiento son superiores para el caso de las mujeres, igualándose en el caso de O Sar.Según el nivel de estudios alcanzado, el área de Santiago cuenta con un mayor número de contratos a personas con estudios medios y superiores que el resto de Galicia.

Los contratos registrados para personas con nivel de estudios secundarios en el área de Santia-go superan la media gallega en todas las comarcas excepto en Barbanza, Noia y Ordes, desta-cando el caso de O Sar, donde los contratos a personas con estudios secundarios alcanzan el 82,3 %. Cabe destacar que en la comarca de Santiago un 19,6 % de los contratos son para aquellos que tienen estudios superiores, siendo la única comarca del área que supera la media de Galicia.

Según el sector de actividad, el área de influencia de Santiago está más orientada al sector servicios que el resto de Galicia, mientras que el peso de la industria y la construcción es infe-rior. No obstante, la situación es dispar entre las comarcas del área de Santiago (tabla 3.11.) ya que, como podemos observar, la industria supera la media gallega en Barbanza, Ordes, Muros y O Sar.

Galicia % Área de Santiago %

Analfabetos 40653 4,6 3906 2,8 Estudios primarios 179197 20,4 29297 20,7 Estudios secundarios 544605 62,0 89066 63,0 Estudios superiores 112243 12,8 18890 13,4 Sin clasi�car 1136 0,1 161 0,1 Total 877834 100,0 141320 100

Analfa-betos

Estudios primarios

Estudios secundarios

Estudios superiores

Sin clasi�car

Arzúa 5 ,5 23 ,1 63 ,7 7 ,6 0 ,0 Barbanza 6 ,1 32 ,6 55 ,6 5 ,7 0 ,1 A Barcala 0 ,3 17 ,2 71 ,9 10 ,4 0 ,2 Muros 0 ,3 22 ,6 71 ,4 5 ,7 0 ,0 Noia 1 ,5 37 ,7 53 ,7 7 ,0 0 ,0 Ordes 4 ,3 32 ,3 55 ,4 7 ,8 0 ,2 Santiago 2 ,2 14 ,1 64 ,0 19 ,6 0 ,2 O Sar 0 ,3 8 ,6 82 ,3 8 ,7 0 ,0 Xallas 2 ,2 26 ,6 64 ,1 7 ,0 0 ,1 Deza 1 ,1 17 ,1 71 ,5 10 ,3 0 ,1 Tabeirós -Terra de Montes 0 ,3 31 ,6 63 ,3 4 ,7 0 ,1 Área de Santiago 2 ,8 20 ,7 63 ,0 13 ,4 0 ,1 Galicia 4 ,6 20 ,4 62 ,0 12 ,8 0 ,1

INFORME DE COYUNTURA ECONÓMICA DEL CLUB FINANCIERO DE SANTIAGO

3 3

Tabla 3.10. Contratos registrados según sector de actividad económica y localidad el centro de trabajo Fuente: Instituto Galego de Estadística.

Tabla 3.11. Contratos registrados según sector de actividad económica y localidad el centro de trabajo. Porcentaje sobre el total (2015) Fuente: Instituto Galego de Estadística.

Tabla 3.12. Afiliados a la Seguridad Social en alta laboral según municipio de residencia y sexo. Diciembre 2015Porcentaje sobre el total (2015) Fuente: Instituto Galego de Estadística.

En el área de influencia de Santiago el 52 % de los afiliados son hombres, frente al 48 % de muje-res, cifras similares al total de Galicia. Solo la comarca de Santiago supera la media gallega en el porcentaje de mujeres afiliadas, con un 50,6 %.

Dentro de la comarca de Santiago es el municipio de Santiago el que mayor afiliación de mujeres presenta, con un 52 %; en el resto de los municipios el peso de los hombres con respec-to al total es siempre superior al de las mujeres.

Galicia % Área de Santiago %

Agricultura y pesca 27814 3,2 5155 3,6 Industria 125669 14,3 18157 12,8 Construcción 50042 5,7 6762 4,8 Servicios 674309 76,8 111246 78,7 Total 877834 100 141320 100

Agricultura y pesca Industria Construcción Servicios

Arzúa 6 ,4 4 ,0 8 ,1 81 ,5 Barbanza 5 ,0 27 ,6 3 ,8 63 ,5 A Barcala 5 ,4 6 ,3 8 ,1 80 ,3 Muros 35 ,2 19 ,6 3 ,8 41 ,4 Noia 10 ,8 10 ,8 8 ,8 69 ,6 Ordes 5 ,4 24 ,7 8 ,7 61 ,2 Santiago 0 ,9 5 ,5 3 ,4 90 ,2 O Sar 2 ,5 29 ,0 7 ,8 60 ,7 Xallas 8 ,9 7 ,3 13 ,6 70 ,2 Deza 5 ,5 12 ,1 6 ,4 76 ,0 Tabeirós -Terra de Montes 1 ,3 15 ,0 5 ,2 7 8 ,4 Área de Santiago 3 ,6 12 ,8 4 ,8 78 ,7 Galicia 3 ,2 14 ,3 5 ,7 76 ,8

Total Hombres % Mujeres %

Arzúa 5907 3310 56 ,0 2597 44,0 Barbanza 18526 10253 55,3 8273 44,7 A Barcala 3385 1794 53,0 1591 47,0 Muros 3285 1741 53,0 1544 47,0 Noia 9786 5154 52,7 4632 47,3 Ordes 14170 7512 53,0 6658 47,0 Santiago 61548 30378 49,4 31170 50,6 O Sar 5328 2975 55,8 2353 44,2 Xal las 4505 2361 52,4 2144 47,6 Deza 14178 7524 53,1 6654 46,9 Tabeirós -Terra de Montes 8453 4486 53,1 3967 46,9 Área de Santiago 149071 77488 52,0 71583 48,0 Galicia 892024 460271 51,6 431753 48,4

INFORME DE COYUNTURA ECONÓMICA DEL CLUB FINANCIERO DE SANTIAGO

3 4

Tabla 3.13. Afiliados a la Seguridad Social en alta laboral según municipio de residencia y sexo. Comarca de Santiago de Compostela. Diciembre 2015. Fuente: Instituto Galego de Estadística.

Tabla 3.14. Afiliaciones a la Seguridad Social en alta laboral según el municipio de residencia del afiliado y el sector de actividad (CNAE-2009) (%). Diciembre 2015. Fuente: Instituto Galego de Estadística.

Total Hombres % Mujeres %

Ames 11921 5989 50,2 5932 49,8 Boqueixón 1700 909 53,5 791 46,5 Brión 2669 1346 50,4 1323 49,6 Santiago de Compostela 35029 1 6804 48,0 18225 52,0 Teo 7005 3644 52,0 3361 48,0 Val do Dubra 1307 672 51,4 635 48,6 Vedra 1917 1014 52,9 903 47,1 Santiago 61548 30378 49,4 31170 50,6

Agricultura y pesca

Industria

Construcción

Servicios

Noconsta

Arzúa 21,5 12,0 8,7 57,6 0,1 Barbanza 16,4 16,9 7,4 59,1 0,2 A Barcala 14,3 10,2 10,6 64,8 0,1 Muros 14,4 11,5 10,8 63,1 0,3 Noia 15,6 12,1 9,8 62,4 0,2 Ordes 15,3 18,4 9,8 56,4 0,1 Santiago 2,1 8,1 5,8 84,0 0,1 O Sar 5,6 21,8 8,5 64,0 0,1 Xallas 26,1 11,3 12,5 50,0 0,2 Deza 20,0 15,5 8,8 55,6 0,1 Tabeirós -Terra de Montes 8,2 15,8 10,6 65,2 0,2 Área de Santiago 10,2 12,4 7,8 69,5 0,1 Galicia 6,4 13,8 7,4 72,2 0,1

INFORME DE COYUNTURA ECONÓMICA DEL CLUB FINANCIERO DE SANTIAGO

3 5

Tabla 3.15. Número de pensionistas e importe medio de la pensión n.d.: Dato no disponible. Fuente Instituto Galego de Estadística.

Tabla 3.16. Número de pensionistas e importe medio de la pensión. Comarca de Santiago de CompostelaFuente Instituto Galego de Estadística.

3.3 PENSIONESEn relación al número de pensionistas en 2015, en el total del área de Santiago, la cifra se eleva a 105.642 personas, algo más de 3.600 personas más que hace cuatro años. En esos años (2011 – 2015) solo Deza y Tabeirós-Terra de Montes vieron reducido su número de pensionistas.