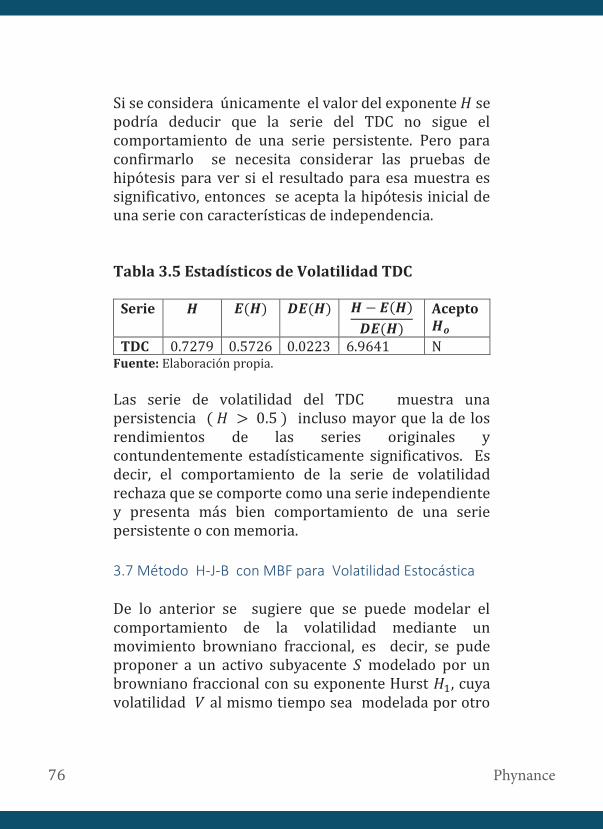

phynance · 4.5 el modelo sabr 102 4.6 solución del ... el concepto de cisne negro y los ......

TRANSCRIPT

1Nueva ideas de física en finanzas

Guillermo Sierra Juárez

UNIVERSIDAD DE GUADALAJARA

PHYNANCE Nuevas ideas de física en finanzas

CENTRO UNIVERSITARIO DE CIENCIAS ECONÓMICO ADMINISTRATIVAS

2 Phynance

Phynance Nuevas ideas de Física en Finanzas

Guillermo Sierra Juárez

Universidad de Guadalajara

2017

3Nueva ideas de física en finanzas

Phynance Nuevas ideas de Física en Finanzas

Guillermo Sierra Juárez

Universidad de Guadalajara

2017

Primera edición, 2017 D.R. © Universidad de Guadalajara Centro Universitario de Ciencias Económico Administrativas Periférico Norte 799 Núcleo Universitario Los Belenes C.P. 45100, Zapopan, Jalisco, México ISBN Editado y hecho en México Edited and made in Mexico

: 978-607-742-983-8

4 Phynance

Contenido Prólogo a la primera edición 9 Capítulo 1 14

El mundo de la Física y el mundo de las Finanzas 14 Capítulo 2 29

Ecuación Black-Scholes y Volatilidad 29 2.1 Modelo de Black-Scholes 29 2. 2 Volatilidad 32

Capítulo 3 45 Modelación con Procesos Brownianos Fraccionales 45 3.1 Introducción 45 3.2 Procesos Hurst 49 3.3 Ecuación Black-Scholes y Opciones Financieras Europeas en un Mercado Fraccional 55 3.4 Modelo de Tasas Vasicek con Movimiento Browniano Fraccional 62 3.5 Planteamiento del Problema del Consumidor Estocástico 69 3.6 Volatilidad con Metodología Rango Reescalado (𝑅𝑅/𝑆𝑆) 74 3.7 Método H-J-B con MBF para Volatilidad Estocástica 76 3.8 Volatilidad Implícita de una opción europea modelada con un MBF 82 3.9 El Índice de Volatilidad Vimex 85 3.10 Conclusiones 88

5Nueva ideas de física en finanzas

Contenido Prólogo a la primera edición 9 Capítulo 1 14

El mundo de la Física y el mundo de las Finanzas 14 Capítulo 2 29

Ecuación Black-Scholes y Volatilidad 29 2.1 Modelo de Black-Scholes 29 2. 2 Volatilidad 32

Capítulo 3 45 Modelación con Procesos Brownianos Fraccionales 45 3.1 Introducción 45 3.2 Procesos Hurst 49 3.3 Ecuación Black-Scholes y Opciones Financieras Europeas en un Mercado Fraccional 55 3.4 Modelo de Tasas Vasicek con Movimiento Browniano Fraccional 62 3.5 Planteamiento del Problema del Consumidor Estocástico 69 3.6 Volatilidad con Metodología Rango Reescalado (𝑅𝑅/𝑆𝑆) 74 3.7 Método H-J-B con MBF para Volatilidad Estocástica 76 3.8 Volatilidad Implícita de una opción europea modelada con un MBF 82 3.9 El Índice de Volatilidad Vimex 85 3.10 Conclusiones 88

Capítulo 4 92 Geometría Diferencial y Modelo de Volatilidad SABR 92 4.1 Introducción 92 4.2 Antecedentes 94 4.3 Nociones de Geometría Diferencial 96 4.4 Nociones de Geometría Diferencial en Teoría de la Relatividad 99 4.5 El Modelo SABR 102 4.6 Solución del modelo SABR 105 4.7 Volatilidad estocástica y geometría de curvas complejas 109 4.8 Modelo λ-SABR y geometría hiperbólica 117 4.9 Interpretación geométrica 120 4.10 Aplicación del modelo SABR a la valuación de opciones en la estrategia de acumulación de reservas del Banco de México 126 4.11 Conclusiones 135 Apéndice I 137 Apéndice II 139

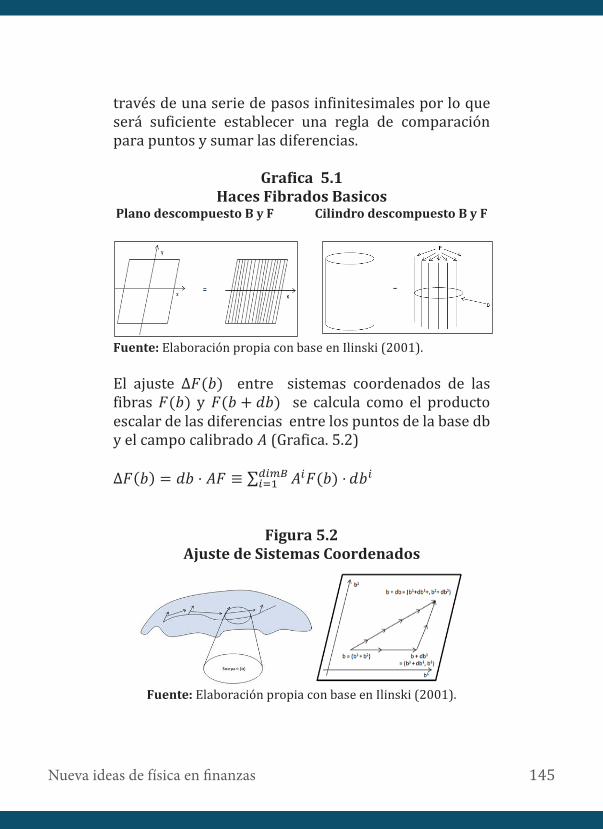

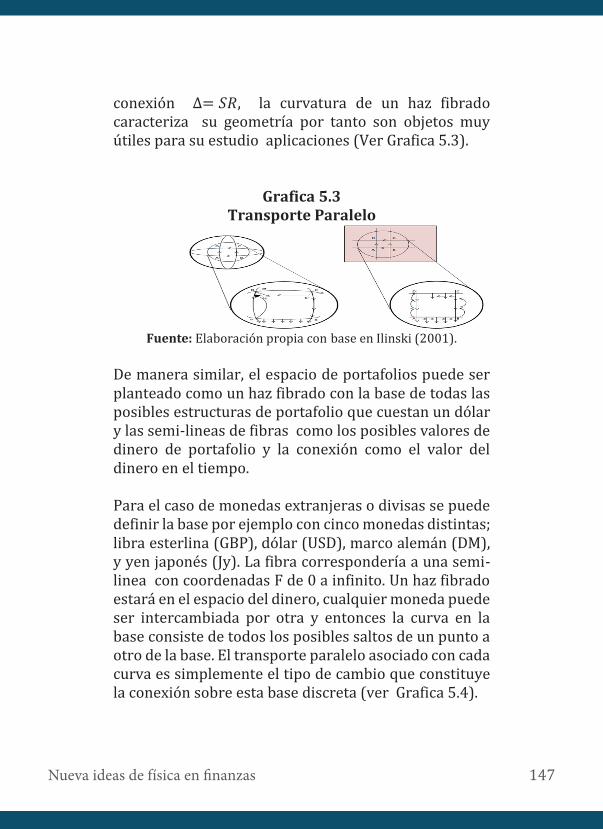

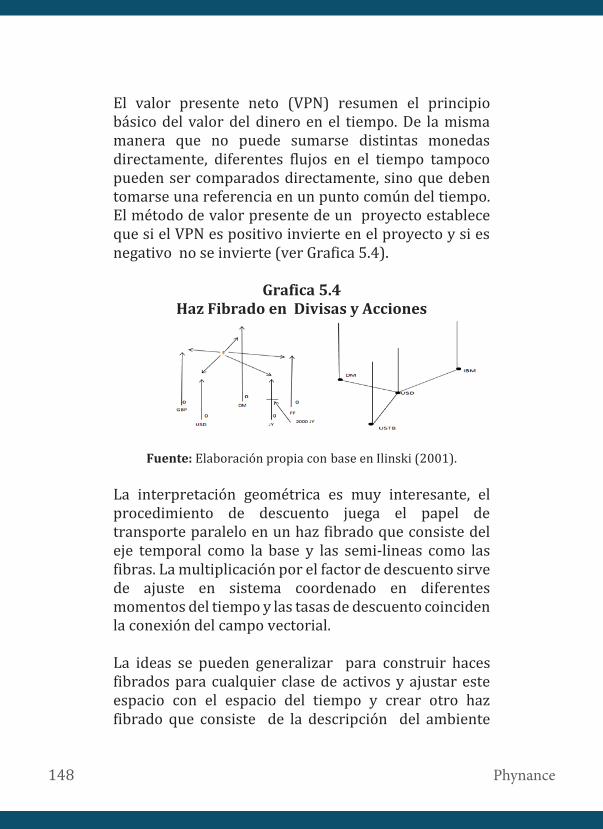

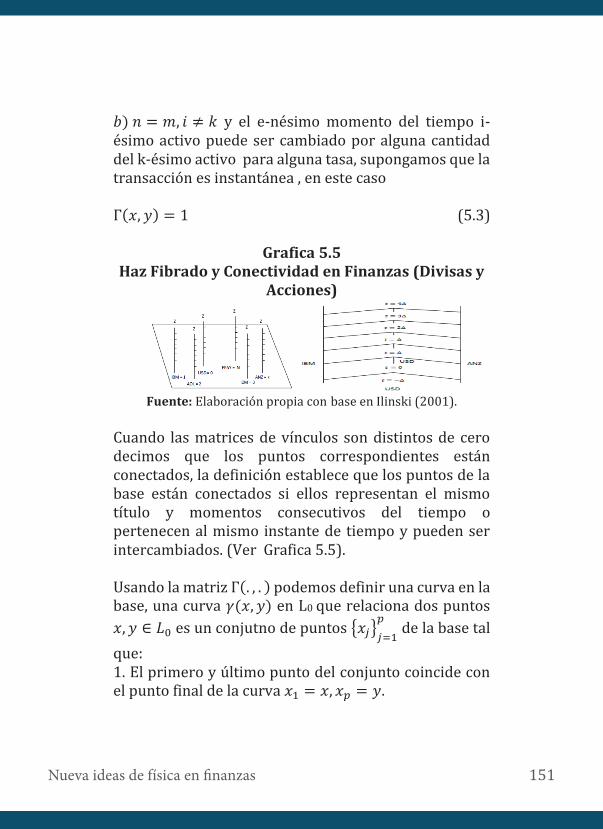

CAPITULO 5 142 Modelación con Teoría de la Medida y Norma en FinanzasCuantitativas 142 5.1 Introducción 142 5.2 Conceptos Básicos 144 5.3 Haz Fibrado en Finanzas y dinámica del campo de Normalización 149

6 Phynance

5.4 Modelo de Normalización para determinar precios de derivados 164 5.5 Derivación de la Ecuación de Black-Scholes 169 5.6 Arbitraje de Flujo de dinero 171 5.7 Modelo Fenomenológico de precios con arbitraje virtual 175 5.8 Ecuación efectiva para precios de derivados 177 5.9 Soluciones explicitas 179 5.10 Función Generadora de Movimiento Browniano Restringido 181 5.11 Ecuación para un portafolio libre de riesgo en presencia de arbitraje virtual 185 5.12 Conclusiones 189 Anexo 1 apéndice 190

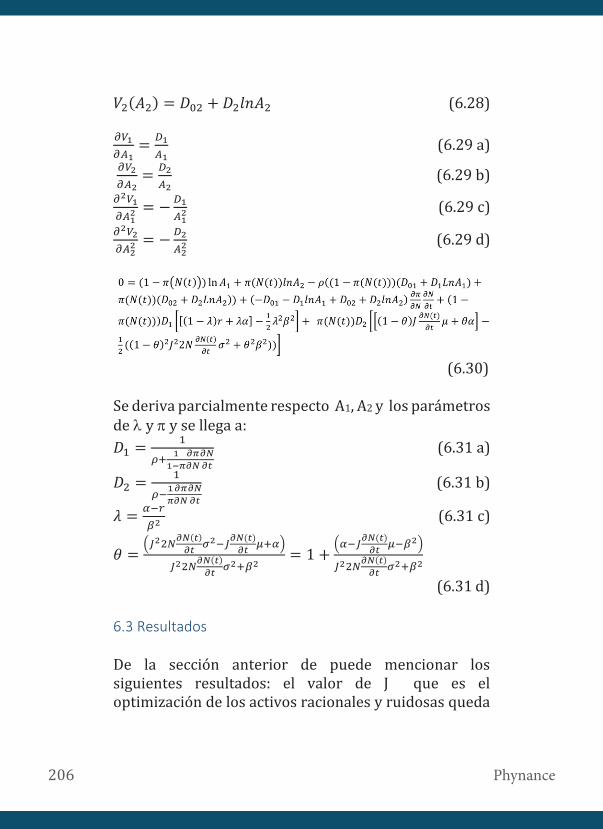

Capítulo 6 194 Optimización de Portafolio con Agentes Heterogéneos 194 6.1 Introducción 194 6.2 Una primera propuesta de Modelo 198 6.2. Una primera propuesta de Modelo 203 6.3 Resultados 206 6.4 Conclusiones 209

Capítulo 7 212 Finanzas Cuánticas Aplicadas 212 7.1 Equivalencia ecuación Schrödinger-Black-Scholes 212 7.2. Introducción al cómputo cuántico 217

7Nueva ideas de física en finanzas

5.4 Modelo de Normalización para determinar precios de derivados 164 5.5 Derivación de la Ecuación de Black-Scholes 169 5.6 Arbitraje de Flujo de dinero 171 5.7 Modelo Fenomenológico de precios con arbitraje virtual 175 5.8 Ecuación efectiva para precios de derivados 177 5.9 Soluciones explicitas 179 5.10 Función Generadora de Movimiento Browniano Restringido 181 5.11 Ecuación para un portafolio libre de riesgo en presencia de arbitraje virtual 185 5.12 Conclusiones 189 Anexo 1 apéndice 190

Capítulo 6 194 Optimización de Portafolio con Agentes Heterogéneos 194 6.1 Introducción 194 6.2 Una primera propuesta de Modelo 198 6.2. Una primera propuesta de Modelo 203 6.3 Resultados 206 6.4 Conclusiones 209

Capítulo 7 212 Finanzas Cuánticas Aplicadas 212 7.1 Equivalencia ecuación Schrödinger-Black-Scholes 212 7.2. Introducción al cómputo cuántico 217

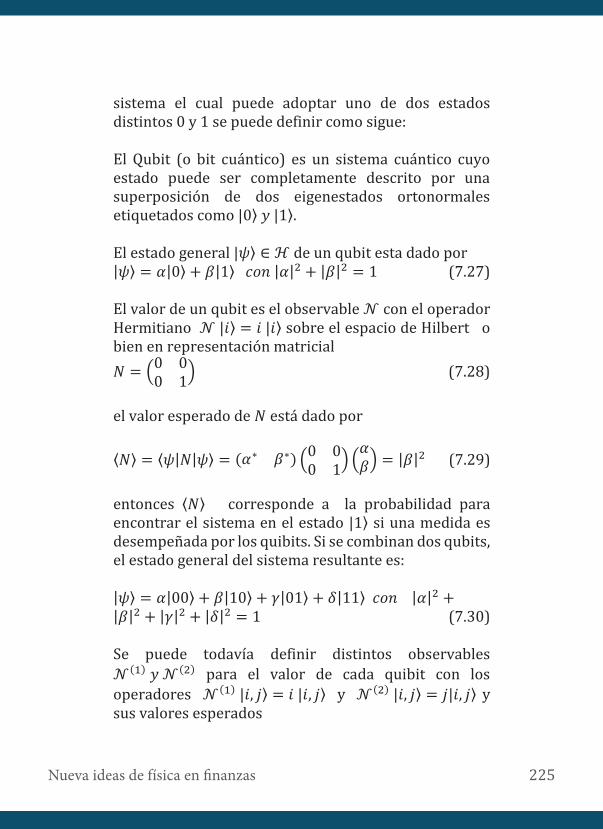

7.3 Elementos de la Mecánica Cuántica 222 7. 4 Caminata Aleatoria Cuántica 227 7.5 Resultados 230 7.6 Oscilador Armónico 232 7.7 Conclusiones 237 7.8 Apéndice 237

Bibliografía 241

8 Phynance

9Nueva ideas de física en finanzas

Prólogo a la primera edición

Estimado Lector

Le agradezco su interés por acercarse a leer o simplemente revisar este libro. Si bien el presente trabajo tiene fundamentalmente características técnicas, lo más importante del mismo es el factor de la novedad de las técnicas avanzadas de física incursionadas a problemas del ambiente financiero cuantitativo.

Desde el trabajo seminal de Black Scholes desde hace ya varias décadas, los nuevos desarrollos en finanzas cuantitativas en los temas de derivados financieros, las curvas de estructura de plazos de tasas de interés y la teoría de riesgos (considerando los distintos tipos de riesgos) han sido recurrentemente modelados con procesos estocásticos utilizando básicamente los movimientos geométricos brownianos.

La aparición de la econofísica por parte de Mantegna y Stanley desde hace una décadas y sus aplicaciones fundamentadas en gran medida en una estadística más avanzada como mecánica estadística y en funciones estadísticas más generales para la modelación, como las funciones de Levy, de colas anchas y de leyes de potencia han generado una visión complementaria desde el punto de vista de la física a problemas de economía.

La presente publicación también revisa la aplicación de teorías que han tenido gran éxito dentro de la ciencia

10 Phynance

básica especialmente la física y la teoría de sistemas aplicadas a temas de finanzas cuantitativas. Tal es el caso de la teoría de fractales y de procesos con o sin memoria medidos con el coeficiente Hurst, las métricas y curvaturas y las teorías de Gravitación, los haces fibrados y las teorías de Norma, así como las teorías de transición de fase y las aplicaciones de mecánica cuántica. A esta relación de dos áreas de la ciencia y conocimiento se le podría reconocer como phynance.

Este libro toma como fundamento el desarrollo de los capítulos las obras de investigación en la frontera de conocimiento de obras propias y del estado del arte de arte ya existentes de distintos autores, así como principalmente los trabajos seminales. La obra no es exhaustiva sino más viene selectiva en los temas y técnicas más novedosas y que da oportunidad a continuarla con nuevas perspectivas en ediciones futuras. Seguramente existen temas muy trascendentes que no han podido ser incluidos pero que podamos ir incluyendo en reediciones posteriores.

El primer capítulo es una presentación y reflexión de ideas, teoremas y teorías generales unificadoras dentro de física, matemáticas y la teoría de sistemas, así como un resumen histórico de la aparición de los hechos académicos en finanzas y conceptos e ideas básicas y nuevas como son los mercados eficientes, el concepto de cisne negro y los dragons-kings, para posteriormente en el capítulo dos presentar un resumen de la ecuación Black-Scholes, los diferentes tipos de volatilidad.

El capítulo tres presenta la aplicación de los brownianos fraccionales en las finanzas cuantitativas y de los

11Nueva ideas de física en finanzas

básica especialmente la física y la teoría de sistemas aplicadas a temas de finanzas cuantitativas. Tal es el caso de la teoría de fractales y de procesos con o sin memoria medidos con el coeficiente Hurst, las métricas y curvaturas y las teorías de Gravitación, los haces fibrados y las teorías de Norma, así como las teorías de transición de fase y las aplicaciones de mecánica cuántica. A esta relación de dos áreas de la ciencia y conocimiento se le podría reconocer como phynance.

Este libro toma como fundamento el desarrollo de los capítulos las obras de investigación en la frontera de conocimiento de obras propias y del estado del arte de arte ya existentes de distintos autores, así como principalmente los trabajos seminales. La obra no es exhaustiva sino más viene selectiva en los temas y técnicas más novedosas y que da oportunidad a continuarla con nuevas perspectivas en ediciones futuras. Seguramente existen temas muy trascendentes que no han podido ser incluidos pero que podamos ir incluyendo en reediciones posteriores.

El primer capítulo es una presentación y reflexión de ideas, teoremas y teorías generales unificadoras dentro de física, matemáticas y la teoría de sistemas, así como un resumen histórico de la aparición de los hechos académicos en finanzas y conceptos e ideas básicas y nuevas como son los mercados eficientes, el concepto de cisne negro y los dragons-kings, para posteriormente en el capítulo dos presentar un resumen de la ecuación Black-Scholes, los diferentes tipos de volatilidad.

El capítulo tres presenta la aplicación de los brownianos fraccionales en las finanzas cuantitativas y de los

procesos Hurst para la valuación de opciones, curvas de estructura de plazos de tasas de interés, la ecuación de Black-Scholes y la medida de volatilidad.

En el capítulo cuatro se presenta la deducción de uno de los modelos más técnicos y prácticos de la volatilidad, el Modelo SABR, a partir de geometría diferencial y su interpretación geométrica, al final del capítulo se plantea una aplicación a la corrección de un tipo especial de opciones que utiliza el Banco de México.

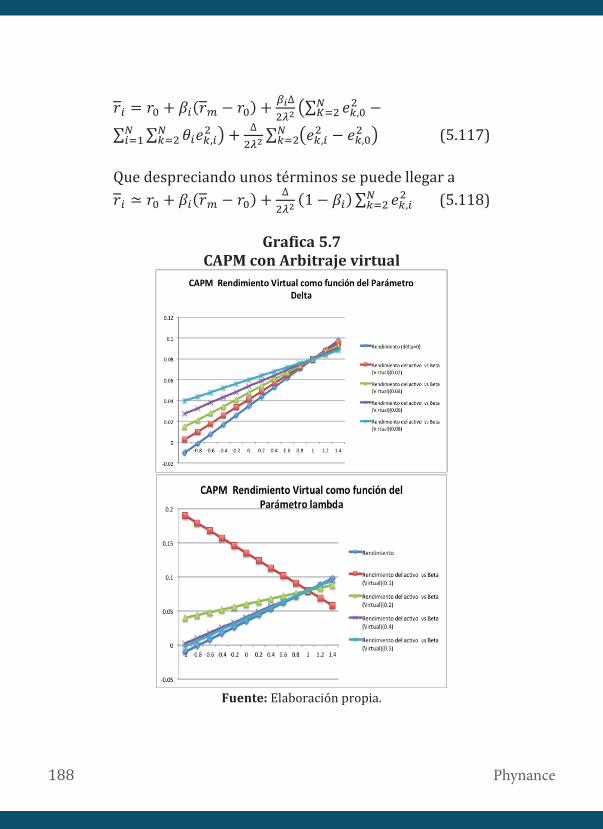

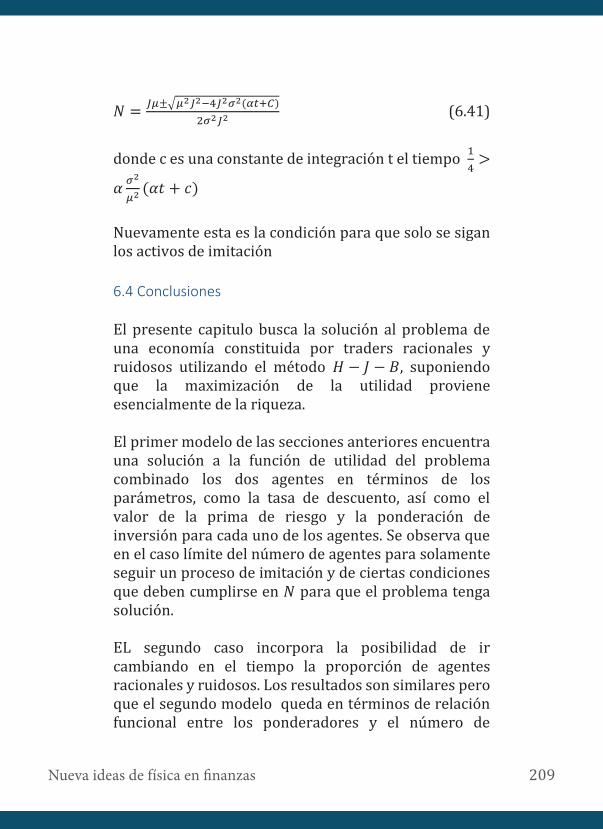

En capítulo cinco presenta la valuación del modelo de Black-Scholes y del CAPM considerando la presencia de arbitraje pero analizando el problema a partir de la teoría de medida y norma. Y en el capítulo 6 se presenta y soluciona un problema de optimización donde los agentes a optimizar son heterogéneos, es un caso interesante cuando los agentes optimizadores pueden ser más bien seguidores que actuar racionalmente.

Al final del capítulo siete se presenta la equivalencia matemática entre las ecuaciones de Schrödinger y la ecuación Black-Scholes y una aplicación de la mecánica cuántica al problema de cómputo que podría aplicarse a las simulaciones estocásticas.

Este trabajo de investigación está fundamentado en publicaciones pioneras sobre cada una de las áreas mencionadas y sobre investigaciones y aplicaciones realizadas de esos trabajos de varios años de trabajo en investigación y docencia.

Agradezco a Dios, a mis Padre mis hermanos, hermana y sus familias por su apoyo que siempre me han

12 Phynance

brindado. También deseo al Consejo Nacional de Ciencia y tecnología (CONACYT) en particular al Sistema Nacional de Investigadores (S.N.I.) por tener a bien considerarme como Investigador Nacional, de la misma manera estoy agradecido con la Universidad de Guadalajara (al Centro Universitario de Ciencias Económico Administrativa CUCEA) por todos los apoyos brindados a mis trabajos de investigación. En forma especial me gustaría agradecer la entusiasta labor de apoyo de edición y gestión para la publicación de esta obra de la Lic. Sandra Ivett Portugal Padilla y de Paula Malinali De la Cruz Cómer, así como el apoyo y comentarios de colegas, amigos y colaboradores. Es justo además mencionar que cualquier error u omisión es responsabilidad del autor.

Espero que la lectura de esta obra genere la inquietud sobre estas nuevas áreas de estudio y anime a los estudiantes e investigadores en continuar trabajos de investigación futuros en alguna de esas áreas de conocimiento.

13Nueva ideas de física en finanzas

brindado. También deseo al Consejo Nacional de Ciencia y tecnología (CONACYT) en particular al Sistema Nacional de Investigadores (S.N.I.) por tener a bien considerarme como Investigador Nacional, de la misma manera estoy agradecido con la Universidad de Guadalajara (al Centro Universitario de Ciencias Económico Administrativa CUCEA) por todos los apoyos brindados a mis trabajos de investigación. En forma especial me gustaría agradecer la entusiasta labor de apoyo de edición y gestión para la publicación de esta obra de la Lic. Sandra Ivett Portugal Padilla y de Paula Malinali De la Cruz Cómer, así como el apoyo y comentarios de colegas, amigos y colaboradores. Es justo además mencionar que cualquier error u omisión es responsabilidad del autor.

Espero que la lectura de esta obra genere la inquietud sobre estas nuevas áreas de estudio y anime a los estudiantes e investigadores en continuar trabajos de investigación futuros en alguna de esas áreas de conocimiento.

CAPITULO 1

14 Phynance

Capítulo 1 El mundo de la Física y el mundo de las Finanzas Los sorprendentes resultados en los últimos años en los campos de las matemáticas, la física, la biología, la medicina y en general en las ciencias básicas ha extendido el uso del método científico a distintas áreas del conocimiento por ejemplo las ciencias sociales, las ciencias administrativas y en particular la economía y finanzas. No se trata solamente de una extensión del lenguaje técnico y de las herramientas básicas cuantitativas sino la adopción de campos prácticamente completos del conocimiento, sobre todo de la física y matemáticas para explicar y pronosticar fenómenos económico-financieros. Sin embargo, a pesar de la relativa novedosa adopción de estas técnicas, los hechos estilizados de la misma realidad económico financiera ha provocado una evolución hacia herramientas cada más sofisticadas y completas con tal de obtener mejores resultados, ese será uno de los propósitos de este volumen. El uso de las teorías de la física tales como la mecánica cuántica, la gravitación, la teoría de norma y la mecánica estadística en la solución de problemas financieros, como se presenta en los siguientes capítulos, conduce obligadamente a una serie de reflexiones sobre la validez de la técnica en la solución de ese tipo de problemas y a la interpretación y comprobación de sus resultados. Los capítulos siguientes presentaran los

15Nueva ideas de física en finanzas

Capítulo 1 El mundo de la Física y el mundo de las Finanzas Los sorprendentes resultados en los últimos años en los campos de las matemáticas, la física, la biología, la medicina y en general en las ciencias básicas ha extendido el uso del método científico a distintas áreas del conocimiento por ejemplo las ciencias sociales, las ciencias administrativas y en particular la economía y finanzas. No se trata solamente de una extensión del lenguaje técnico y de las herramientas básicas cuantitativas sino la adopción de campos prácticamente completos del conocimiento, sobre todo de la física y matemáticas para explicar y pronosticar fenómenos económico-financieros. Sin embargo, a pesar de la relativa novedosa adopción de estas técnicas, los hechos estilizados de la misma realidad económico financiera ha provocado una evolución hacia herramientas cada más sofisticadas y completas con tal de obtener mejores resultados, ese será uno de los propósitos de este volumen. El uso de las teorías de la física tales como la mecánica cuántica, la gravitación, la teoría de norma y la mecánica estadística en la solución de problemas financieros, como se presenta en los siguientes capítulos, conduce obligadamente a una serie de reflexiones sobre la validez de la técnica en la solución de ese tipo de problemas y a la interpretación y comprobación de sus resultados. Los capítulos siguientes presentaran los

modelos y soluciones para problemas financieros con la teoría utilizada de física en cada caso. En este primer capítulo se propone una breve compilación y una reflexión sobre los avances en esta área de conocimiento. Durante décadas se ha buscado en el campo de la física una teoría que explique todos los fenómenos de la naturaleza. La teoría de la Gran Unificación (TGU o GUT: 1 por sus siglas en inglés) trata de unificar tres de las cuatro fuerzas fundamentales en la naturaleza: la fuerza nuclear débil, fuerza nuclear fuerte y la fuerza electromagnética. La fuerza de gravedad no es considerada aún en las teoría de Gran Unificación, pero sí en una eventual Teoría del Todo (TOE) que consideraría las cuatro interacciones fundamentales. La teoría unificada de campos trata de reconciliar las cuatro fuerzas fundamentales (o campos) de la naturaleza. La Teoría del Todo es una teoría de la física teórica que explica y conecta en una sola todos los fenómenos físicos conocidos, otros nombres empleados para referirse a la misma teoría son: teoría unificada, gran teoría unificada, teoría de campos unificada y teoría del campo unificado. La mayor dificultad de proponer una teoría unificada ha consistido en armonizar correctamente leyes que gobiernan sólo un reducido ámbito de la naturaleza y transformarlas en una única teoría que la explique en su totalidad, tanto en su mundo micro como macroscópico que explique la existencia de todas las interacciones

16 Phynance

fundamentales: las fuerzas gravitatoria, electromagnética, nuclear fuerte y nuclear débil. Se ha buscado la TGU durante varios años y no se ha podido terminar de construir la teoría para fenómenos naturales y la interacción entre ellos, pero si esta teoría trata de explicar todos los fenómenos de la naturaleza esta debería incluir al mismo comportamiento del ser humano, de la sociedad y de sus acciones en masas en especial en las acciones económico y financieras ó ¿o acaso estos fenómenos económico-sociales deberían quedar fuera de tales teorías universales? En cierta forma parecería lógico no tener teorías distintas en un mismo universo, en particular los mercados no están fuera del Universo Físico que todos conocemos, incluso considerando el carácter aleatorio intrínseco. Si esto fuera así, entonces mundos que aparentemente no tienen nada en común como el universo de lo muy pequeño (escala sub-atómica) o de lo muy grande (escala de galaxias) y en mundos completamente ajenos como los económico financieros, donde el comportamiento de precios, rendimientos volatilidad y riesgos deberían poder explicarse bajo la misma estructura matemática y conceptual. Sobre el mismo tema de unificación, paralelamente a la dificultad de combinar la unificación de fuerza tenemos desde una perspectiva distinta el Teorema de Gödel que demuestra la mismas matemáticas con incompletas lo que introduce una nueva perspectiva al estudio. La demostración de tal teorema es realmente complicada pero la idea central es sencilla y profunda.

17Nueva ideas de física en finanzas

fundamentales: las fuerzas gravitatoria, electromagnética, nuclear fuerte y nuclear débil. Se ha buscado la TGU durante varios años y no se ha podido terminar de construir la teoría para fenómenos naturales y la interacción entre ellos, pero si esta teoría trata de explicar todos los fenómenos de la naturaleza esta debería incluir al mismo comportamiento del ser humano, de la sociedad y de sus acciones en masas en especial en las acciones económico y financieras ó ¿o acaso estos fenómenos económico-sociales deberían quedar fuera de tales teorías universales? En cierta forma parecería lógico no tener teorías distintas en un mismo universo, en particular los mercados no están fuera del Universo Físico que todos conocemos, incluso considerando el carácter aleatorio intrínseco. Si esto fuera así, entonces mundos que aparentemente no tienen nada en común como el universo de lo muy pequeño (escala sub-atómica) o de lo muy grande (escala de galaxias) y en mundos completamente ajenos como los económico financieros, donde el comportamiento de precios, rendimientos volatilidad y riesgos deberían poder explicarse bajo la misma estructura matemática y conceptual. Sobre el mismo tema de unificación, paralelamente a la dificultad de combinar la unificación de fuerza tenemos desde una perspectiva distinta el Teorema de Gödel que demuestra la mismas matemáticas con incompletas lo que introduce una nueva perspectiva al estudio. La demostración de tal teorema es realmente complicada pero la idea central es sencilla y profunda.

El teorema de Gödel es una de las construcciones mejor fundamentadas de las matemáticas de todos los tiempos, utilizó el rigor de las matemáticas para demostrar que las matemáticas mismas son incompletas. En su artículo de 1931, Gödel demuestra que en cualquier sistema lógico basado en axiomas y reglas de inferencia, existen enunciados cuya verdad o falsedad no vamos a poder decidir, basándonos en la propia lógica matemática del sistema. Antes de los trabajos de Gödel esto ni siquiera se consideraba, pues lo interesante de un enunciado era poder demostrar que era verdadero o bien era falso. A partir de Gödel aparece una diferencia muy sutil entre verdad/falsedad y demostrabilidad. El primer teorema de incompletitud afirma que bajo ciertas condiciones, ninguna teoría matemática formal capaz de describir los números naturales y la aritmética con suficiente expresividad, es a la vez consistente y completa. Es decir, si los axiomas de dicha teoría no se contradicen entre sí, entonces existen enunciados que no pueden probarse ni refutarse a partir de ellos. Si no es posible tener la certeza de enunciados (verdaderos o falsos)en áreas tan ampliamente conocidas del mundo como la aritmética valdría la pena reflexionar que podríamos esperar resultados todavía más extremos en la construcción del edificio de la economía y las finanzas. De lo anterior se ha expuesto que no sería posible aplicar leyes y técnicas distintas a las de las leyes naturales en casos deterministas pero sobre todo en los

18 Phynance

casos aleatorios como si el mundo social y económico se tratara de universos ajenos. Además hay otro elemento adicional que se debe considerar y que efectivamente no es aplicable en el caso de los eventos naturales y es el relacionado al comportamiento y sobre todo la mente humana y de las computadoras. Sobre este tema Roger Penrose (1996) hace una reflexión en torno a lo que significa pensar o entender lo que es la mente y si esta debería estar sujeta a las leyes de la física. El autor plantea que la incomprensión de las leyes fundamentales de la física es la que impide aprender el concepto de mente en términos físicos o lógicos y entonces es cuando se adopta el punto de vista operacional, idealista, subjetivo, entonces se dirá que la computadora piensa siempre y cuando actué del mismo modo que lo hace una persona cuando está pensando. Para mostrar lo anterior Penrose utiliza la prueba de Turing para poder decidir si una computadora pudiera pensar. De acuerdo con esta prueba si se ocultará a un entrevistador si el entrevistado es una computadora o algún voluntario humano y el entrevistador y tratara de diferenciar entre computadora y humano mediante el procedimiento de plantear preguntas de cada uno de ellos, sí la computadora fuera capaz de responder todas las preguntas que se plantean de manera indistinguible ha como lo haría un ser humano entonces la conclusión sería que la computadora piensa y siente, ya que no hay forma de distinguir entre ambos. De este modo Penrose plantea que es factible la creación de la inteligencia artificial y lo fundamenta en que la

19Nueva ideas de física en finanzas

casos aleatorios como si el mundo social y económico se tratara de universos ajenos. Además hay otro elemento adicional que se debe considerar y que efectivamente no es aplicable en el caso de los eventos naturales y es el relacionado al comportamiento y sobre todo la mente humana y de las computadoras. Sobre este tema Roger Penrose (1996) hace una reflexión en torno a lo que significa pensar o entender lo que es la mente y si esta debería estar sujeta a las leyes de la física. El autor plantea que la incomprensión de las leyes fundamentales de la física es la que impide aprender el concepto de mente en términos físicos o lógicos y entonces es cuando se adopta el punto de vista operacional, idealista, subjetivo, entonces se dirá que la computadora piensa siempre y cuando actué del mismo modo que lo hace una persona cuando está pensando. Para mostrar lo anterior Penrose utiliza la prueba de Turing para poder decidir si una computadora pudiera pensar. De acuerdo con esta prueba si se ocultará a un entrevistador si el entrevistado es una computadora o algún voluntario humano y el entrevistador y tratara de diferenciar entre computadora y humano mediante el procedimiento de plantear preguntas de cada uno de ellos, sí la computadora fuera capaz de responder todas las preguntas que se plantean de manera indistinguible ha como lo haría un ser humano entonces la conclusión sería que la computadora piensa y siente, ya que no hay forma de distinguir entre ambos. De este modo Penrose plantea que es factible la creación de la inteligencia artificial y lo fundamenta en que la

actividad mental consiste simplemente en una frecuencia bien definida de operaciones, frecuentemente llamadas algoritmo. Las reflexiones anteriores de Penrose nos hacen plantearnos si las mismas ideas de mente y las formas de desarrollar algoritmos para seres humanos y máquinas deberían tomarse encuentra al momento de diseñar modelos de los agentes que compran y venden en los mercados financieros y también considerar en la modelación de precios de los activos ya que nos hace reflexionar sobre la racionalidad de los participantes. Por otra parte, además de la justificación de la utilización de las teorías de física y matemáticas en los medios económicos y financieros existe evidencia empírica o hechos estilizados que motivan la búsqueda de explicaciones más consistentes y profundas a las primeras aproximaciones de los comportamientos, sobre todo de las personas que operan y toman decisiones en los mercados financieros. Uno de los supuestos simplificadores sobre el comportamiento de los mercados es la distribución gaussiana en los rendimientos de los mercados. Pero este se ha ido derrumbando con las evidencias empíricas y se ha ido complementando con la propuesta de nuevas distribuciones. Durante varios años los financieros y economistas han tratado de analizar, explicar y cuantificar el rendimiento y el riesgo en los mercados. Las probabilidades de ruina financiera en una economía de mercado han sido permanente subestimadas, a lo largo del siglo XX se

20 Phynance

utilizaron las carteras de inversión y la volatilidad de los mercados pero los hachos han obligado a reconsiderar si es correcta la forma de medición. En 1900 Louis Bachelier, un matemático francés tuvo la valentía de estudiar los mercados financieros en una época en que los matemáticos despreciaban el dinero como materia de estudio. Bachelier puso en marcha un nuevo modelo de teoría de la probabilidad aplicándolo también a bonos del estado francés, aplicando lo que se conocería más adelante como caminata aleatoria y que afirma que los precios subirán o bajaran con la misma probabilidad al igual que sucede con los volados águila o sol pero si los lanzamientos ocurrieran de manera muy frecuente. El trabajo de Bachelier estableció los cimientos de la teoría financiera y formuló las cuestiones básicas sobre el movimiento de los precios y propuso soluciones preliminares para algunos otros problemas. A pesar de sus contribuciones Bachelier murió en el anonimato y tuvo que pasar más de medio siglo para que su tesis fuera redescubierta, sus ideas construyeron una teoría de mercado, inversiones y finanzas, como cambian los precios , como piensan los inversionistas, como administrar el dinero y como definen el riesgo. Posteriormente los economistas desarrollaron el CAPM (Capital Asset Pricig modelo) toda una herramienta matemática para analizar los mercados a partir de la medición de las medias y varianzas. Según un estudio donde se pregunta a empresarios en su método para estimar el costo de capital, el método más usado es el CAPM emplean el 73.5 %de los encuestados. El CAPM

21Nueva ideas de física en finanzas

utilizaron las carteras de inversión y la volatilidad de los mercados pero los hachos han obligado a reconsiderar si es correcta la forma de medición. En 1900 Louis Bachelier, un matemático francés tuvo la valentía de estudiar los mercados financieros en una época en que los matemáticos despreciaban el dinero como materia de estudio. Bachelier puso en marcha un nuevo modelo de teoría de la probabilidad aplicándolo también a bonos del estado francés, aplicando lo que se conocería más adelante como caminata aleatoria y que afirma que los precios subirán o bajaran con la misma probabilidad al igual que sucede con los volados águila o sol pero si los lanzamientos ocurrieran de manera muy frecuente. El trabajo de Bachelier estableció los cimientos de la teoría financiera y formuló las cuestiones básicas sobre el movimiento de los precios y propuso soluciones preliminares para algunos otros problemas. A pesar de sus contribuciones Bachelier murió en el anonimato y tuvo que pasar más de medio siglo para que su tesis fuera redescubierta, sus ideas construyeron una teoría de mercado, inversiones y finanzas, como cambian los precios , como piensan los inversionistas, como administrar el dinero y como definen el riesgo. Posteriormente los economistas desarrollaron el CAPM (Capital Asset Pricig modelo) toda una herramienta matemática para analizar los mercados a partir de la medición de las medias y varianzas. Según un estudio donde se pregunta a empresarios en su método para estimar el costo de capital, el método más usado es el CAPM emplean el 73.5 %de los encuestados. El CAPM

es un método simple para valorar un activo sea una acción por comprar o una fábrica por construir fue concebido por el economista norteamericano Wlliam Sharpe a principios de los años 70 y es otra herramienta inspirada por en la teoría de Bachelier para la construcción moderna de la teoría moderna de portafolio. Una nueva teoría que aparece a escena es la ecuación de Black-Scholes para la valoración de contratos de opciones y riesgos, sus inventores el matemático Fisher Black de Harvard University y el economista canadiense Myron Scholes transformaron con su publicación seminal en el Journal Political Economy. Al principio incluyeron a Robert Merton pero luego trabajaron de manera independiente. Su trabajo dio origen a toda una nueva rama de conocimiento en las finanzas cuantitativas. Black y Scholes no se quedaron solo en su modelo teórico de la deducción de una ecuación diferencial para determinar la prima de riesgo de una opción sino lo pusieron en la práctica. Miles de empresas se emplean para valorar las opciones de la bolsa que conceden a las empresas líderes y ha permitido un tipo de comercio enteramente nuevo basado en la volatilidad. Por otra parte, de acuerdo con hechos históricos en 1997 el índice Dow Jones (DJ) cayó 7.7 % en un solo día (la probabilidad de ocurrencia es 1 entre 50,000 millones). En julio de 2002 el índice registro tres caídas en una semana (una probabilidad de 1 entre 4,000, 000) y el 19 de octubre de 1987 el peor día de la bolsa en menos de un siglo el índice cayó 29.2 % (la probabilidad

22 Phynance

es inferior a 10-50). Esta caída tomo a todos por sorpresa, ¡algo no estaba funcionando bien! Según los académicos afirmaban que la ocurrencia de un evento así era prácticamente era imposible de ocurrir. Todos los modelos de las ciencias básicas o aplicadas necesariamente distorsionan la realidad de una u otra manera, por lo tanto se deben de reconsiderar algunos de los supuestos de la teoría financiera ortodoxa. En el caso de las finanzas y en particular de los mercados en primer lugar los agentes son racionales y entonces su única meta es enriquecerse, en el lenguaje económico se diría que mayor riqueza y bienestar maximizan la utilidad, es decir, inversionistas racionales constituyen un modelo racional del mercado. Sin embargo, en la realidad no solamente se piensa en una utilidad teórica medible y no siempre los agentes actúan racionalmente y en interés propio. Por otro lado, el supuesto de que todos los inversionistas tienen los mismos objetivos y un mismo horizonte de inversión de tiempo tampoco es completamente cierto en la realidad. En los mercados se cuentan con distintos horizontes de inversión, patrimonios y no todas las personas son iguales. De igual forma, el supuesto de que el cambio en los precios se mueven de forma continua no es completamente verdad, si se revisan las series financieras se presenta saltos que pueden modelarse con la teoría de valores extremos. Además del supuesto de modelación de que los precios de los activos financieros siguen un movimiento

23Nueva ideas de física en finanzas

es inferior a 10-50). Esta caída tomo a todos por sorpresa, ¡algo no estaba funcionando bien! Según los académicos afirmaban que la ocurrencia de un evento así era prácticamente era imposible de ocurrir. Todos los modelos de las ciencias básicas o aplicadas necesariamente distorsionan la realidad de una u otra manera, por lo tanto se deben de reconsiderar algunos de los supuestos de la teoría financiera ortodoxa. En el caso de las finanzas y en particular de los mercados en primer lugar los agentes son racionales y entonces su única meta es enriquecerse, en el lenguaje económico se diría que mayor riqueza y bienestar maximizan la utilidad, es decir, inversionistas racionales constituyen un modelo racional del mercado. Sin embargo, en la realidad no solamente se piensa en una utilidad teórica medible y no siempre los agentes actúan racionalmente y en interés propio. Por otro lado, el supuesto de que todos los inversionistas tienen los mismos objetivos y un mismo horizonte de inversión de tiempo tampoco es completamente cierto en la realidad. En los mercados se cuentan con distintos horizontes de inversión, patrimonios y no todas las personas son iguales. De igual forma, el supuesto de que el cambio en los precios se mueven de forma continua no es completamente verdad, si se revisan las series financieras se presenta saltos que pueden modelarse con la teoría de valores extremos. Además del supuesto de modelación de que los precios de los activos financieros siguen un movimiento

browniano considerando los supuestos de independencia y normalidad tampoco es completamente cierto en los hechos empíricos. Paralelamente a las observaciones de los párrafos anteriores, Stanley y Mantegna y más adelante D. Sornette han ido planteando y desarrollando una nueva rama de conocimiento que se ha denominado econofísica. Esta área multidisciplinaria utiliza fundamentalmente herramientas de física estadística en la solución de problemas económicos donde un punto importante a considerar es la utilización de leyes de potencia en sustitución de funciones gaussianas. Si se analiza detenidamente el comportamiento de los rendimientos de los activos se encuentra que siguen una distribución muy parecida a la campana de Gauss pero las colas no se van adelgazando hasta hacerse imperceptibles sino que siguen un Ley de potencia. En economía, la Ley de Pareto describe la distribución de los ingresos en la capa superiores de la sociedad, en donde gran parte de la riqueza de la sociedad se concentra en unos pocos, una campana de Gauss tendría mayor equidad pues distribuiría los ingresos de manera más simétrica en torno a la media. Otra reciente aportación proviene de las aportaciones de Nicolas Taleb quien analiza el mundo del azar para mostrar el gran impacto de los sucesos de baja probabilidad en nuestra vida. Introduce un nuevo tipo de suceso con tres propiedades: 1) Es un evento raro 2) Produce un efecto dramático en nuestra existencia 3) Es tan importante que no podemos evitar empeñarnos en buscarle explicaciones luego de lo ocurrido. Las guerras

24 Phynance

y los colapsos financieros son los mejores ejemplos de este tipo de eventos conocidos como cisnes negros. El punto central de su trabajo es que los individuos fallan en la correcta identificación de estos dos mundos y a menudo tratan a fenómenos con gran aleatoriedad e impredecibles como predecibles y donde el promedio es representativo. Existe otra propuesta de D. Sornette sobre eventos extremos es la conocida como Dragon-Kings por Sornette que corresponde a los outliers significativos que se encuentran coexistiendo con leyes de potencia en la distribución de eventos bajo un amplio rango de condiciones en una gran variedad de sistemas. Estos Dragons-Kings revelan la existencia de mecanismos de auto organización que están aparentemente en otra dirección de las distribuciones del mismo tipo. Es importante mencionar que los Dragon-Kings aparecen sobre todo en los puntos de inflexión, las transiciones de fase, las bifurcaciones o catástrofes. Algunos ejemplos usan las leyes de potencia derivadas de los métodos anteriores para entender y predecir crisis y burbujas financieras. Finalmente un tema de suma importancia es el hecho relacionado a la Hipótesis de Mercados Eficientes de los mercados financieros. El paradigma más comúnmente aceptado en el mundo financiero es que el mercado es altamente eficiente en la determinación del precio más racional. La hipótesis de mercados eficiente fue originalmente formulada en 1960 y se dice en términos generales que un mercado es eficiente si toda la información disponible es instantáneamente procesada

25Nueva ideas de física en finanzas

y los colapsos financieros son los mejores ejemplos de este tipo de eventos conocidos como cisnes negros. El punto central de su trabajo es que los individuos fallan en la correcta identificación de estos dos mundos y a menudo tratan a fenómenos con gran aleatoriedad e impredecibles como predecibles y donde el promedio es representativo. Existe otra propuesta de D. Sornette sobre eventos extremos es la conocida como Dragon-Kings por Sornette que corresponde a los outliers significativos que se encuentran coexistiendo con leyes de potencia en la distribución de eventos bajo un amplio rango de condiciones en una gran variedad de sistemas. Estos Dragons-Kings revelan la existencia de mecanismos de auto organización que están aparentemente en otra dirección de las distribuciones del mismo tipo. Es importante mencionar que los Dragon-Kings aparecen sobre todo en los puntos de inflexión, las transiciones de fase, las bifurcaciones o catástrofes. Algunos ejemplos usan las leyes de potencia derivadas de los métodos anteriores para entender y predecir crisis y burbujas financieras. Finalmente un tema de suma importancia es el hecho relacionado a la Hipótesis de Mercados Eficientes de los mercados financieros. El paradigma más comúnmente aceptado en el mundo financiero es que el mercado es altamente eficiente en la determinación del precio más racional. La hipótesis de mercados eficiente fue originalmente formulada en 1960 y se dice en términos generales que un mercado es eficiente si toda la información disponible es instantáneamente procesada

en cuando llega y es inmediatamente reflejada en un nuevo precio de los activos que se están comerciando. El fundamento de la hipótesis de mercados eficientes también se plantea desde el trabajo de Bachelier y su propuesta de comportamiento de los precios en un mercado puede ser a través de un proceso estocástico. La formulación de Samuelson (1965) mostró que los precios anticipados fluctúan aleatoriamente. Usando la hipótesis del comportamiento racional y los mercados eficientes se demostró que el valor esperado del precio en la unidad de tiempo siguiente (𝑡𝑡 + 1) dada la información hasta ese momento es el valor del precio en el tiempo 𝑡𝑡. Los procesos estocásticos que cumplen esa propiedad son llamadas martingalas que explicado en términos intuitivos se trata de modelos probabilísticos de juegos justos, donde las ganancias son compensadas por la pérdidas y la riqueza futura esperada de los jugadores debe corresponder con los valores presentes de los jugadores. La conclusión del juego justo sobre el cambio observado en los precios en un mercado financiero es equivalente a establecer que no se pueden hacer ganancias en los activos simplemente usando los datos históricos de las fluctuaciones de los precios, es decir, que la forma débil de la hipótesis de mercados que los cambios en los precios de las series financieras son prácticamente imposibles de predecir. Desde 1960 se han desarrollado un gran número de investigaciones empíricas dedicadas a probar la hipótesis de los mercados eficientes y la mayoría de estos estudios la han apoyado. Sin embargo, desde 1980

26 Phynance

utilizando además la información del valor presente de las proporciones ganancias/precios, dividendos y variables estructurales es posible hacer predicciones de las tasas de rendimiento a escalas mayores. En este caso las observaciones han desafiado la forma más estricta la hipótesis de los mercados eficientes. De lo anterior se concluye que las series financieras son impredecibles y sus valores futuros esencialmente imposibles de predecir, esta propiedad no es una manifestación del hecho que las series de tiempo financieras de precios no reflejen información importante. Los mercados eficientes son idealizaciones de los mercados reales es una forma muy común de cómo trabajan en ciencias básicas. Efectivamente el uso de los sistemas idealizados en investigación científica ha sido instrumental en el desarrollo de la física como disciplina. La física utiliza abstracciones con el objeto de desarrollar teoría y diseñar experimentos que siempre tienen en mente que son sistemas idealizados son solo aproximaciones a la realidad que siempre se desviara de los ideales. Algo parecido puede ser tomado en el estudio de los sistemas financieros, se asume condiciones realistas como ideal la existencia de un mercado eficiente perfecto y dentro de un sistema ideal. La validez de los resultados dependerá de la validez en los supuestos considerados. De manera general la Hipótesis de Mercados Eficientes (HME) descansa en tres argumentos los cuales son progresivamente más débiles. La primera es que los inversionistas se asumen racionales y valoran sus

27Nueva ideas de física en finanzas

utilizando además la información del valor presente de las proporciones ganancias/precios, dividendos y variables estructurales es posible hacer predicciones de las tasas de rendimiento a escalas mayores. En este caso las observaciones han desafiado la forma más estricta la hipótesis de los mercados eficientes. De lo anterior se concluye que las series financieras son impredecibles y sus valores futuros esencialmente imposibles de predecir, esta propiedad no es una manifestación del hecho que las series de tiempo financieras de precios no reflejen información importante. Los mercados eficientes son idealizaciones de los mercados reales es una forma muy común de cómo trabajan en ciencias básicas. Efectivamente el uso de los sistemas idealizados en investigación científica ha sido instrumental en el desarrollo de la física como disciplina. La física utiliza abstracciones con el objeto de desarrollar teoría y diseñar experimentos que siempre tienen en mente que son sistemas idealizados son solo aproximaciones a la realidad que siempre se desviara de los ideales. Algo parecido puede ser tomado en el estudio de los sistemas financieros, se asume condiciones realistas como ideal la existencia de un mercado eficiente perfecto y dentro de un sistema ideal. La validez de los resultados dependerá de la validez en los supuestos considerados. De manera general la Hipótesis de Mercados Eficientes (HME) descansa en tres argumentos los cuales son progresivamente más débiles. La primera es que los inversionistas se asumen racionales y valoran sus

títulos racionalmente. La segunda es que algunos inversionistas no son racionales y sus transacciones son aleatorias por lo tanto cancelan entre ellos sin afectar los precios. Y tercero, extender que los inversionistas son irracionales en forma similar ellos entran en el mercado por arbitraje racional que elimina su influencia en los precios. Cuando los inversionistas son racionales ellos valoran cada título por su valor fundamental, el valor presente neto de su flujo futuro descontado utilizando las características de su riesgo. Cuando los inversionistas aprenden algo sobre los valores fundamentales de los títulos, ellos rápidamente responden incrementando los precios cuando la noticia es buena y disminuyéndola cuando es mala. Como consecuencia los precios de los títulos incorporan toda la información disponible casi inmediatamente y los precios se ajustan a los nuevos niveles correspondientes al nuevo valor presente del flujo de efectivo. Como se ha visto de los párrafos anteriores, desde su inicio las finanzas cuantitativas han ido evolucionado acompañadas de niveles cada vez más sofisticados de matemáticas y de las concepciones generales de la ciencia en general. Además de la parte técnica de la modelación conviene reflexionar sobre la dirección e interpretación que se le están dando a los resultados y como las teorías y herramientas más avanzadas y contemporáneas de la física se pueden ir vinculando a las finanzas, al final todos los fenómenos existen en el mismo universo.

28 Phynance

CAPITULO 2

29Nueva ideas de física en finanzas

CAPITULO 2

Capítulo 2 Ecuación Black-Scholes y Volatilidad

2.1 Modelo de Black-Scholes Recordemos que una opción financiera es un contrato que le da al tenedor o comprador el derecho, más no la obligación, de comprar o vender algún activo financiero en una fecha predeterminada a un precio preestablecido (call option). Una opción de venta le da al tenedor el derecho, más no la obligación, de vender un valor hasta una fecha predeterminada y a un cierto precio preestablecido.

Por su duración las opciones se dividen en opciones europeas y americanas. Las primeras sólo pueden ser ejercidas en la fecha de vencimiento, mientras que las segundas son aquellas que se pueden ejercer durante la vida de la opción, en cualquier momento antes de la expiración.

El modelo Black-Scholes (1973) fue desarrollado por Fischer Black, Myron Scholes y Robert Merton y propone una técnica para la estimación de precios de opciones sobre acciones, posteriormente, Merton analizó la valoración de derivados suponiendo procesos estocásticos más complejos para el precio del activo subyacente, tales como discontinuidades. Este modelo ha tenido una gran influencia en la manera en que se determina el precio de las opciones, así como en sus

30 Phynance

coberturas. El desarrollo de esta teoría les valió a Black, Scholes y Merton el premio Nobel de Economía en 1997.

El modelo Black-Scholes asume que el comportamiento de los precios sigue una distribución lognormal y considera una posición de cobertura con un portafolio que contenga el subyacente (posición larga) y una de opciones (posición corta). Mediante argumentos de arbitraje se va llegando a la construcción de una ecuación diferencial parcial de segundo orden cuya solución representa el precio de la prima. Este modelo es sólo aplicable a opciones europeas. A continuación se presenta la expresión para la valuación de opciones de compra Call (De Lara, 2003):

Los supuestos principales del modelo Black-Scholes son los siguientes:

1) La tasa libre de riesgos de corto plazo y la volatilidad del subyacente son conocidas y constantes durante la vida de la opción. 2) Para precio del valor subyacente se modela el comportamiento como movimiento geométrico browniano (una caminata aleatoria continua). 3) Es posible pedir prestado una parte del valor subyacente, no hay costos de transacción en la compra o venta del subyacente o la opción, ni pago de dividendos.

31Nueva ideas de física en finanzas

coberturas. El desarrollo de esta teoría les valió a Black, Scholes y Merton el premio Nobel de Economía en 1997.

El modelo Black-Scholes asume que el comportamiento de los precios sigue una distribución lognormal y considera una posición de cobertura con un portafolio que contenga el subyacente (posición larga) y una de opciones (posición corta). Mediante argumentos de arbitraje se va llegando a la construcción de una ecuación diferencial parcial de segundo orden cuya solución representa el precio de la prima. Este modelo es sólo aplicable a opciones europeas. A continuación se presenta la expresión para la valuación de opciones de compra Call (De Lara, 2003):

Los supuestos principales del modelo Black-Scholes son los siguientes:

1) La tasa libre de riesgos de corto plazo y la volatilidad del subyacente son conocidas y constantes durante la vida de la opción. 2) Para precio del valor subyacente se modela el comportamiento como movimiento geométrico browniano (una caminata aleatoria continua). 3) Es posible pedir prestado una parte del valor subyacente, no hay costos de transacción en la compra o venta del subyacente o la opción, ni pago de dividendos.

La ecuación de Black – Scholes es una ecuación diferencial parcial de segundo orden y de los supuestos anteriores se puede deducir 𝜕𝜕𝜕𝜕𝜕𝜕𝜕𝜕 + 1

2 𝜎𝜎2𝑆𝑆2 𝜕𝜕2𝜕𝜕𝜕𝜕𝑆𝑆2 + 𝑟𝑟𝑆𝑆𝜕𝜕

𝜕𝜕𝜕𝜕𝜕𝜕𝑆𝑆𝑡𝑡

− 𝑟𝑟𝑟𝑟 = 0 (2.1) Con la condición de frontera 𝑟𝑟(𝑆𝑆𝜏𝜏𝑇𝑇) = 𝑀𝑀𝑀𝑀𝑀𝑀(𝑆𝑆𝜏𝜏 − 𝐾𝐾, 0) (2.1 a) y cuya solución para el caso de la opción call es ampliamente conocida

𝑟𝑟 = 𝑆𝑆𝑆𝑆(𝑑𝑑1) − 𝐾𝐾𝑒𝑒−𝑟𝑟𝑇𝑇𝑆𝑆(𝑑𝑑2) (2.2)

𝑑𝑑1 =𝑙𝑙𝑙𝑙(𝑆𝑆

𝐾𝐾)+[𝑟𝑟+𝜎𝜎22 ]𝑇𝑇

𝜎𝜎√𝜕𝜕 (2.2 a)

𝑑𝑑2 = 𝑑𝑑1 − 𝜎𝜎√𝑇𝑇 (2.2 b) en donde 𝑆𝑆 = precio de inicio del activo subyacente 𝐾𝐾 = precio del ejercicio 𝑟𝑟 = tasa libre de riesgo 𝑇𝑇 = periodo de vencimiento de la opción σ = volatilidad del bien subyacente

𝑆𝑆(𝑑𝑑1)y 𝑆𝑆(𝑑𝑑2)= valores que corresponden a la función de distribución normal estandarizada.

32 Phynance

2. 2 Volatilidad En economía y finanzas el tema de la volatilidad se relaciona a un indicador de la incertidumbre de los rendimientos y generalmente está asociado al estimador estadístico de desviación estándar de un activo. Aunque existen diferentes definiciones de la volatilidad, típicamente se le reconoce como una medida de dispersión de la información alrededor de la media. La volatilidad no tiene porque ser una constante y puede ser analizada como un proceso que varía en el tiempo. Existen distintas formas de modelar la volatilidad como pueden ser: la estimación paramétrica, la histórica con promedio móvil, utilizando series de tiempo (𝐴𝐴𝐴𝐴𝐴𝐴𝐴𝐴, 𝐺𝐺𝐴𝐴𝐴𝐴𝐺𝐺𝐺𝐺), con procesos estocásticos la volatilidad implícita y volatilidad local. De los hechos estilizados se ha observado dos características importantes: el efecto clustering donde que las volatilidades altas tienden a persistir por periodos prolongados antes de alcanzar un equilibrio de largo plazo. Y la segunda conocida como apalancamiento afirma que la volatilidad aumenta más que proporcionalmente cuando los rendimientos aumentan que cuando los rendimientos disminuyen. El método paramétrico para estimar la volatilidad es el más sencillo pero el menos preciso de los métodos. La volatilidad es un parámetro que no cambia en el tiempo y mantiene su mismo valor durante toda la muestra de tamaño y corresponde a la varianza o desviación estándar muestral. La principal desventaja de este

33Nueva ideas de física en finanzas

2. 2 Volatilidad En economía y finanzas el tema de la volatilidad se relaciona a un indicador de la incertidumbre de los rendimientos y generalmente está asociado al estimador estadístico de desviación estándar de un activo. Aunque existen diferentes definiciones de la volatilidad, típicamente se le reconoce como una medida de dispersión de la información alrededor de la media. La volatilidad no tiene porque ser una constante y puede ser analizada como un proceso que varía en el tiempo. Existen distintas formas de modelar la volatilidad como pueden ser: la estimación paramétrica, la histórica con promedio móvil, utilizando series de tiempo (𝐴𝐴𝐴𝐴𝐴𝐴𝐴𝐴, 𝐺𝐺𝐴𝐴𝐴𝐴𝐺𝐺𝐺𝐺), con procesos estocásticos la volatilidad implícita y volatilidad local. De los hechos estilizados se ha observado dos características importantes: el efecto clustering donde que las volatilidades altas tienden a persistir por periodos prolongados antes de alcanzar un equilibrio de largo plazo. Y la segunda conocida como apalancamiento afirma que la volatilidad aumenta más que proporcionalmente cuando los rendimientos aumentan que cuando los rendimientos disminuyen. El método paramétrico para estimar la volatilidad es el más sencillo pero el menos preciso de los métodos. La volatilidad es un parámetro que no cambia en el tiempo y mantiene su mismo valor durante toda la muestra de tamaño y corresponde a la varianza o desviación estándar muestral. La principal desventaja de este

modelo se debe a que el pronóstico de volatilidad corresponde a la estimación de la volatilidad pasada. La volatilidad histórica de promedio móvil abre una ventana móvil de un cierto horizonte de tiempo que se va recorriendo sobre el periodo completo. La volatilidad no es un parámetro sino un proceso que va evolucionando en el tiempo, a diferencia del caso anterior. Con el método de promedio móvil para una muestra, en cada estimación de la varianza se añade una nueva observación al final de la serie y simultáneamente se elimina la primera de ellas. El inicio y fin del proceso dependerá del tamaño total de la muestra. Las principales desventajas de este método es su sensibilidad al número de observaciones del promedio móvil o del tamaño de la ventana y además que la ponderación que cada observación recibe es la misma independientemente de si la información pueda ser reciente o lejana. De la misma forma que en los casos anteriores el pronóstico será igual a la volatilidad vigente. Considerando series de tiempo el modelo 𝐴𝐴𝐴𝐴𝐴𝐴𝐴𝐴 (modelo autoregresivo y de promedios móviles) toma en cuenta que el promedio de los rendimientos es de cero y modela la varianza de los rendimientos o el cuadrado de los rendimientos mediante una regresión lineal con el cuadrado de los rendimientos de periodos anteriores. Este modelo se puede pensar como una generalización del caso anterior donde los coeficientes o pesos están determinados mediante un proceso de regresión. El modelo tiene las ventajas de que es capaz de realizar pronósticos de la estructura intertemporal

34 Phynance

de la volatilidad y de disminuir la estimación del efecto clustering y explotar el efecto de apalancamiento. Otro modelo de la familia de series de tiempo es el modelo 𝐺𝐺𝐺𝐺𝐺𝐺𝐺𝐺𝐺𝐺 (Generalized Autoregressive Condicional Heteroskedasticity) que pretende estimar la varianza no condicional de los rendimientos de los activos financieros. En el caso más simple GARCH (1,1) mediante una regresión lineal supone que la varianza condicional como función de un término independiente, del error del periodo anterior y de la varianza del periodo anterior que corresponde al termino autoregresivo. Para que en modelo sea estacionario se requiere que los estimadores o coeficientes de la regresión sean positivos (incluyendo el término independiente) y que la suma de los dos primeros sea menor o igual a uno. Para la estimación de la varianza se requiere de la media que a su vez se estima también mediante una regresión donde el periodo actual se explica por el rendimiento del periodo anterior más un término aleatorio. Entre las principales ventajas de este modelo se puede mencionar que se puede hacer un pronóstico de la volatilidad en cualquier periodo futuro y de esta forma construir la estructura temporal de la volatilidad, además de capturar el efecto de clustering y no sobresestimar el efecto de apalancamiento. Por otra parte, dentro de la familia de volatilidad estocástica existe una gran cantidad de modelos, en general consiste en estimar mediante un movimiento geométrico browniano el comportamiento de la varianza de un activo compuesto por un término de

35Nueva ideas de física en finanzas

de la volatilidad y de disminuir la estimación del efecto clustering y explotar el efecto de apalancamiento. Otro modelo de la familia de series de tiempo es el modelo 𝐺𝐺𝐺𝐺𝐺𝐺𝐺𝐺𝐺𝐺 (Generalized Autoregressive Condicional Heteroskedasticity) que pretende estimar la varianza no condicional de los rendimientos de los activos financieros. En el caso más simple GARCH (1,1) mediante una regresión lineal supone que la varianza condicional como función de un término independiente, del error del periodo anterior y de la varianza del periodo anterior que corresponde al termino autoregresivo. Para que en modelo sea estacionario se requiere que los estimadores o coeficientes de la regresión sean positivos (incluyendo el término independiente) y que la suma de los dos primeros sea menor o igual a uno. Para la estimación de la varianza se requiere de la media que a su vez se estima también mediante una regresión donde el periodo actual se explica por el rendimiento del periodo anterior más un término aleatorio. Entre las principales ventajas de este modelo se puede mencionar que se puede hacer un pronóstico de la volatilidad en cualquier periodo futuro y de esta forma construir la estructura temporal de la volatilidad, además de capturar el efecto de clustering y no sobresestimar el efecto de apalancamiento. Por otra parte, dentro de la familia de volatilidad estocástica existe una gran cantidad de modelos, en general consiste en estimar mediante un movimiento geométrico browniano el comportamiento de la varianza de un activo compuesto por un término de

tendencia y una parte estocástica de un movimiento browniano. La estimación de la volatilidad futura en los mercados financieros es uno de los grandes problemas abiertos en la investigación de las finanzas cuantitativas. Los trabajos seminales sobre el tema realizado por Derman y Dupire y otros autores proporcionan los elementos básicos iniciales para el desarrollo de nuevas teorías. A continuación presentamos un resumen de sus trabajos. El concepto de volatilidad implícita Σ(𝑆𝑆, 𝑡𝑡, 𝐾𝐾, 𝑇𝑇) de una opción financiera se puede aproximar al promedio de las volatilidades locales 𝜎𝜎(𝑆𝑆, 𝑡𝑡) sobre la vida de la opción entre el precio del subyacente y el precio de ejercicio. La idea es análoga al del yield to maturity de bonos cupon cero sobre un promedio de tasas forward de las tasas de interés. Dado el precio de una acción para un tiempo inicial 𝑡𝑡0 , 𝑆𝑆0, con vencimiento en 𝑇𝑇 el conjunto de valores de primas de opciones descontados para distintos valores de precio de ejercicio 𝐾𝐾 con una función de densidad neutral al riesgo 𝜑𝜑 de valor final del precio esta dado por 𝐶𝐶(𝑆𝑆0,𝐾𝐾, 𝑇𝑇) = ∫ 𝑑𝑑𝑆𝑆𝑇𝑇

∞𝐾𝐾 𝜑𝜑(𝑆𝑆𝑇𝑇,𝑇𝑇; 𝑆𝑆0)(𝑆𝑆𝑇𝑇 − 𝐾𝐾) (2.3)

derivando dos veces respecto a la misma variable 𝜑𝜑(𝐾𝐾, 𝑇𝑇; 𝑆𝑆0) = 𝜕𝜕2𝐶𝐶

𝜕𝜕𝐾𝐾2 (2.4)

36 Phynance

Dado un precio final 𝑆𝑆 𝑇𝑇 en el vencimiento 𝑇𝑇 condicionada al precio spot inicial 𝑆𝑆0 . Dupire [1994] demuestra que hay solo un único proceso de difusión neutral al riesgo el cual es capaz de generar tal distribución, es decir, dado un universo de precios de opciones europeas se podría determinar la forma funcional del parámetro de difusión (llamada volatilidad local) del único proceso de difusión neutral al riesgo el cual genera esos precios, haciendo notar que la volatilidad local en general será una función del precio actual 𝑆𝑆0 . Se propone un activo que sigue un proceso geométrico browniano 𝑑𝑑𝑑𝑑𝑑𝑑 = 𝜇𝜇𝑡𝑡𝑑𝑑𝑡𝑡 + 𝜎𝜎(𝑆𝑆𝑡𝑡,𝑡𝑡; 𝑆𝑆0) 𝑑𝑑𝑑𝑑 (2.5) Aplicando el lema de Ito junto con la neutralidad del riesgo se podrá deducir una ecuación diferencial parcial para las funciones del precio de la acción la cual es una generalización directa de Black Scholes, en particular la seudo densidad de probabilidad debe satisfacer la ecuación de Fokker-Planck. Lo anterior conduce al siguiente precio de la opción descontado en términos del precio strike 𝜕𝜕𝜕𝜕𝜕𝜕𝑇𝑇 = 𝜎𝜎2𝐾𝐾2

2 𝜕𝜕2𝜕𝜕𝜕𝜕𝐾𝐾2 + (𝑟𝑟𝑡𝑡 − 𝑑𝑑𝑡𝑡) (𝐶𝐶 − 𝐾𝐾 𝜕𝜕𝜕𝜕

𝜕𝜕𝐾𝐾) (2.6) donde 𝑟𝑟𝑡𝑡 es la tasa libre de riesgo, 𝑑𝑑𝑡𝑡 son los dividendos y 𝐶𝐶 es el valor de la prima de la opción call.

37Nueva ideas de física en finanzas

Dado un precio final 𝑆𝑆 𝑇𝑇 en el vencimiento 𝑇𝑇 condicionada al precio spot inicial 𝑆𝑆0 . Dupire [1994] demuestra que hay solo un único proceso de difusión neutral al riesgo el cual es capaz de generar tal distribución, es decir, dado un universo de precios de opciones europeas se podría determinar la forma funcional del parámetro de difusión (llamada volatilidad local) del único proceso de difusión neutral al riesgo el cual genera esos precios, haciendo notar que la volatilidad local en general será una función del precio actual 𝑆𝑆0 . Se propone un activo que sigue un proceso geométrico browniano 𝑑𝑑𝑑𝑑𝑑𝑑 = 𝜇𝜇𝑡𝑡𝑑𝑑𝑡𝑡 + 𝜎𝜎(𝑆𝑆𝑡𝑡,𝑡𝑡; 𝑆𝑆0) 𝑑𝑑𝑑𝑑 (2.5) Aplicando el lema de Ito junto con la neutralidad del riesgo se podrá deducir una ecuación diferencial parcial para las funciones del precio de la acción la cual es una generalización directa de Black Scholes, en particular la seudo densidad de probabilidad debe satisfacer la ecuación de Fokker-Planck. Lo anterior conduce al siguiente precio de la opción descontado en términos del precio strike 𝜕𝜕𝜕𝜕𝜕𝜕𝑇𝑇 = 𝜎𝜎2𝐾𝐾2

2 𝜕𝜕2𝜕𝜕𝜕𝜕𝐾𝐾2 + (𝑟𝑟𝑡𝑡 − 𝑑𝑑𝑡𝑡) (𝐶𝐶 − 𝐾𝐾 𝜕𝜕𝜕𝜕

𝜕𝜕𝐾𝐾) (2.6) donde 𝑟𝑟𝑡𝑡 es la tasa libre de riesgo, 𝑑𝑑𝑡𝑡 son los dividendos y 𝐶𝐶 es el valor de la prima de la opción call.

Supongamos que el proceso de difusión tiene una tendencia neutral al riesgo 𝜇𝜇𝑡𝑡 = 𝑟𝑟𝑡𝑡 − 𝑑𝑑𝑡𝑡 con volatilidad local 𝜎𝜎(𝑆𝑆, 𝑡𝑡) 𝑑𝑑𝑑𝑑𝑑𝑑 = 𝜇𝜇𝑡𝑡𝑑𝑑𝑡𝑡 + 𝜎𝜎(𝑆𝑆𝑡𝑡,𝑡𝑡) 𝑑𝑑𝑑𝑑 (2.7) donde el valor de una opción europea con precio strike 𝐾𝐾 y vencimiento 𝑇𝑇 esta dado por 𝐶𝐶(𝑆𝑆0,𝐾𝐾, 𝑇𝑇) = ∫ 𝑑𝑑𝑆𝑆𝑇𝑇

∞𝑘𝑘 𝜑𝜑(𝑆𝑆𝑇𝑇,𝑇𝑇; 𝑆𝑆0)(𝑆𝑆𝑇𝑇 − 𝐾𝐾) (2.8)

donde 𝜑𝜑(𝑆𝑆𝑇𝑇, 𝑇𝑇; 𝑆𝑆0) es la seudo densidad de probabilidad del spot final en el tiempo 𝑇𝑇, de acuerdo a la ecuaciónd Fokker-Planck 12

𝜕𝜕2

𝜕𝜕𝑑𝑑𝑇𝑇2 (𝜎𝜎2𝑆𝑆𝑇𝑇

2𝜑𝜑) − 𝑆𝑆 𝜕𝜕𝜕𝜕𝑑𝑑𝑇𝑇

(𝜇𝜇 𝑆𝑆𝑇𝑇𝜑𝜑) = 𝜕𝜕𝜕𝜕𝜕𝜕𝑇𝑇 (2.9)

Derivando respecto a 𝐾𝐾 dos veces la función anterior 𝜕𝜕𝜕𝜕𝜕𝜕𝜕𝜕 = − ∫ 𝑑𝑑𝑆𝑆𝑇𝑇𝜑𝜑(𝑆𝑆𝑇𝑇,𝑇𝑇; 𝑆𝑆0)∞

𝜕𝜕 (2.10)

𝜕𝜕2𝜕𝜕𝜕𝜕𝜕𝜕2 = 𝜑𝜑(𝐾𝐾, 𝑇𝑇; 𝑆𝑆0) (2.10 a) derivando ahora respecto al tiempo 𝜕𝜕𝜕𝜕𝜕𝜕𝑇𝑇 = ∫ 𝑑𝑑𝑆𝑆𝑇𝑇

∞𝑘𝑘 { 𝜕𝜕2

𝜕𝜕𝑑𝑑𝑇𝑇2 (𝜎𝜎2𝑆𝑆𝑇𝑇

2𝜑𝜑) − 𝜕𝜕𝜕𝜕𝑑𝑑𝑇𝑇

(𝜇𝜇 𝑆𝑆𝑇𝑇𝜑𝜑)} (𝑆𝑆𝑇𝑇 − 𝐾𝐾)}} (2.11) integrando por partes se llega

38 Phynance

𝜕𝜕𝜕𝜕𝜕𝜕𝜕𝜕 = 𝜎𝜎2𝐾𝐾2

2𝜕𝜕2𝜕𝜕𝜕𝜕𝐾𝐾2 + 𝜇𝜇 (𝑇𝑇) (−𝐾𝐾 𝜕𝜕𝜕𝜕

𝜕𝜕𝐾𝐾) (2.12) la expresión anterior se conoce como la ecuación de Dupire, cuando la acción o activo subyacente tiene una tendencia neutral al riesgo y el precio forward de la acción en el tiempo 𝑇𝑇 esta dado por 𝐹𝐹𝜕𝜕 = 𝑆𝑆0 exp {∫ 𝑑𝑑𝑑𝑑 𝜇𝜇𝑡𝑡}𝜕𝜕

0 (2.13) siguiendo la misma expresión menos el término de tendencia 𝜕𝜕𝜕𝜕𝜕𝜕𝜕𝜕 = 1

2 𝜎𝜎2𝐾𝐾2 𝜕𝜕2𝜕𝜕𝜕𝜕𝐾𝐾2 (2.14)

donde 𝐶𝐶 representa la prima de la opción 𝐶𝐶(𝐹𝐹𝜕𝜕, 𝐾𝐾, 𝑇𝑇) y después de despejar la varianza nos queda

𝜎𝜎2(𝐾𝐾, 𝑇𝑇, 𝑆𝑆0) = 𝜕𝜕𝜕𝜕𝜕𝜕𝜕𝜕

12𝐾𝐾2 𝜕𝜕2𝜕𝜕

𝜕𝜕𝐾𝐾2 (2.15)

La expresión anterior corresponde a la definición de volatilidad local de un cierto proceso estocástico. Los precios de mercado de las opciones generalmente están en términos de la volatilidad implícita 𝜎𝜎𝐵𝐵𝐵𝐵(𝐾𝐾, 𝑇𝑇) de la siguiente manera 𝐶𝐶(𝑆𝑆0, 𝐾𝐾, 𝑇𝑇) = 𝐶𝐶𝐵𝐵𝐵𝐵((𝑆𝑆0,𝐾𝐾, 𝑇𝑇), 𝑇𝑇) (2.16) lo que más conveniente es trabajar en términos de dos variables adimensionales donde la varianza total implícita Black-Scholes 𝜔𝜔 está definida por

39Nueva ideas de física en finanzas

𝜕𝜕𝜕𝜕𝜕𝜕𝜕𝜕 = 𝜎𝜎2𝐾𝐾2

2𝜕𝜕2𝜕𝜕𝜕𝜕𝐾𝐾2 + 𝜇𝜇 (𝑇𝑇) (−𝐾𝐾 𝜕𝜕𝜕𝜕

𝜕𝜕𝐾𝐾) (2.12) la expresión anterior se conoce como la ecuación de Dupire, cuando la acción o activo subyacente tiene una tendencia neutral al riesgo y el precio forward de la acción en el tiempo 𝑇𝑇 esta dado por 𝐹𝐹𝜕𝜕 = 𝑆𝑆0 exp {∫ 𝑑𝑑𝑑𝑑 𝜇𝜇𝑡𝑡}𝜕𝜕

0 (2.13) siguiendo la misma expresión menos el término de tendencia 𝜕𝜕𝜕𝜕𝜕𝜕𝜕𝜕 = 1

2 𝜎𝜎2𝐾𝐾2 𝜕𝜕2𝜕𝜕𝜕𝜕𝐾𝐾2 (2.14)

donde 𝐶𝐶 representa la prima de la opción 𝐶𝐶(𝐹𝐹𝜕𝜕, 𝐾𝐾, 𝑇𝑇) y después de despejar la varianza nos queda

𝜎𝜎2(𝐾𝐾, 𝑇𝑇, 𝑆𝑆0) = 𝜕𝜕𝜕𝜕𝜕𝜕𝜕𝜕

12𝐾𝐾2 𝜕𝜕2𝜕𝜕

𝜕𝜕𝐾𝐾2 (2.15)

La expresión anterior corresponde a la definición de volatilidad local de un cierto proceso estocástico. Los precios de mercado de las opciones generalmente están en términos de la volatilidad implícita 𝜎𝜎𝐵𝐵𝐵𝐵(𝐾𝐾, 𝑇𝑇) de la siguiente manera 𝐶𝐶(𝑆𝑆0, 𝐾𝐾, 𝑇𝑇) = 𝐶𝐶𝐵𝐵𝐵𝐵((𝑆𝑆0,𝐾𝐾, 𝑇𝑇), 𝑇𝑇) (2.16) lo que más conveniente es trabajar en términos de dos variables adimensionales donde la varianza total implícita Black-Scholes 𝜔𝜔 está definida por

𝑤𝑤(𝑆𝑆0, 𝐾𝐾, 𝑇𝑇) ∶= 𝜎𝜎𝐵𝐵𝐵𝐵2 (𝑆𝑆0,𝐾𝐾, 𝑇𝑇)𝑇𝑇 (2.17)

y considerando el logaritmo del precio de ejercicio sobre el precio forward de las acción en el tiempo 0, se define 𝑦𝑦 = log ( 𝐾𝐾

𝐹𝐹𝑇𝑇) (2.18)

reordenando se tiene la formula Black-Scholes para el valor futuro de la opción 𝐶𝐶𝐵𝐵𝐵𝐵(𝐹𝐹𝑇𝑇,𝑦𝑦, 𝑤𝑤) = 𝐹𝐹𝑇𝑇{𝑁𝑁(𝑑𝑑1) − 𝑒𝑒𝑦𝑦𝑁𝑁(𝑑𝑑2)} (2.19) o bien = 𝐹𝐹𝑇𝑇{𝑁𝑁 (− 𝑦𝑦

√𝑤𝑤 + √𝑤𝑤2 ) − 𝑒𝑒𝑦𝑦𝑁𝑁(− 𝑦𝑦

√𝑤𝑤 − √𝑤𝑤2 )} (2.19 a)

y considerando lo anterior la ecuación de Dupire se convierte en 𝜕𝜕𝜕𝜕𝜕𝜕𝑇𝑇 = 𝑣𝑣𝐿𝐿

2 {𝜕𝜕2𝜕𝜕𝜕𝜕𝑦𝑦2 − 𝜕𝜕𝜕𝜕

𝜕𝜕𝑦𝑦} + 𝜇𝜇 (𝑇𝑇) 𝐶𝐶 (2.20) donde 𝜐𝜐𝐿𝐿 = 𝜎𝜎2(𝑆𝑆0,, 𝐾𝐾, 𝑇𝑇) representa la varianza local, estimando ahora las derivadas de Black- Scholes 𝜕𝜕2𝜕𝜕𝐵𝐵𝐵𝐵

𝜕𝜕𝑤𝑤2 = (− 18 − 1

2𝑤𝑤 + 𝑦𝑦2

2𝑤𝑤2) 𝜕𝜕𝜕𝜕𝐵𝐵𝐵𝐵𝜕𝜕𝑤𝑤 (2.21 a)

𝜕𝜕2𝜕𝜕𝐵𝐵𝐵𝐵𝜕𝜕𝑦𝑦𝜕𝜕𝑤𝑤 = ( 12 − 𝑦𝑦

𝑤𝑤) 𝜕𝜕𝜕𝜕𝐵𝐵𝐵𝐵𝜕𝜕𝑤𝑤 (2.21 b)

40 Phynance

𝜕𝜕2𝐶𝐶𝐵𝐵𝐵𝐵

𝜕𝜕𝑦𝑦2 − 𝜕𝜕𝐶𝐶𝐵𝐵𝐵𝐵𝜕𝜕𝑦𝑦 = 2 𝜕𝜕𝐶𝐶𝐵𝐵𝐵𝐵

𝜕𝜕𝜕𝜕 (2.21 c) se puede transformar la ecuación para dejarla en términos de la varianza implícita 𝜕𝜕𝐶𝐶𝜕𝜕𝑦𝑦 = 𝜕𝜕𝐶𝐶𝐵𝐵𝐵𝐵

𝜕𝜕𝑦𝑦 + 𝜕𝜕𝐶𝐶𝐵𝐵𝐵𝐵𝜕𝜕𝜕𝜕 𝜕𝜕𝜕𝜕

𝜕𝜕𝑦𝑦 (2.22 a) 𝜕𝜕2𝐶𝐶𝜕𝜕𝑦𝑦2 = 𝜕𝜕2𝐶𝐶𝐵𝐵𝐵𝐵

𝜕𝜕𝑦𝑦2 + 2 𝜕𝜕2𝐶𝐶𝐵𝐵𝐵𝐵𝜕𝜕𝑦𝑦𝜕𝜕𝜕𝜕

𝜕𝜕𝜕𝜕𝜕𝜕𝑦𝑦 + 𝜕𝜕2𝐶𝐶𝐵𝐵𝐵𝐵

𝜕𝜕𝜕𝜕2 (𝜕𝜕𝜕𝜕𝜕𝜕𝑦𝑦)2 + 𝜕𝜕𝐶𝐶𝐵𝐵𝐵𝐵

𝜕𝜕𝜕𝜕 𝜕𝜕2𝜕𝜕𝜕𝜕𝑦𝑦2

(2.22 b) 𝜕𝜕𝐶𝐶𝜕𝜕𝜕𝜕 = 𝜕𝜕𝐶𝐶𝐵𝐵𝐵𝐵

𝜕𝜕𝜕𝜕 + 𝜕𝜕𝐶𝐶𝐵𝐵𝐵𝐵𝜕𝜕𝜕𝜕

𝜕𝜕𝜕𝜕𝜕𝜕𝜕𝜕 = 𝜕𝜕𝐶𝐶𝐵𝐵𝐵𝐵

𝜕𝜕𝜕𝜕𝜕𝜕𝜕𝜕𝜕𝜕𝜕𝜕 + 𝜇𝜇 (𝑇𝑇)𝐶𝐶𝐵𝐵𝐵𝐵 (2.22 c)

donde la última igualdad supone que la única dependencia explicita del precio de la opción en 𝑇𝑇 en la ecuación es del precio forward 𝐹𝐹𝜕𝜕 , la ecuación queda como

𝜕𝜕𝐶𝐶𝐵𝐵𝐵𝐵𝜕𝜕𝜕𝜕 𝜕𝜕𝜕𝜕

𝜕𝜕𝑇𝑇

= 𝑣𝑣𝐿𝐿2 {− 𝜕𝜕𝐶𝐶𝐵𝐵𝐶𝐶

𝜕𝜕𝜕𝜕 + 𝜕𝜕2𝐶𝐶𝐵𝐵𝐵𝐵𝜕𝜕𝜕𝜕2 − 𝜕𝜕𝐶𝐶𝐵𝐵𝐶𝐶

𝜕𝜕𝜕𝜕𝜕𝜕𝜕𝜕𝜕𝜕𝜕𝜕

+ 2 𝜕𝜕2𝐶𝐶𝐵𝐵𝐵𝐵𝜕𝜕𝜕𝜕𝜕𝜕𝜕𝜕 𝜕𝜕𝜕𝜕

𝜕𝜕𝜕𝜕 + 𝜕𝜕2𝐶𝐶𝐵𝐵𝐵𝐵

𝜕𝜕𝜕𝜕2 (𝜕𝜕𝜕𝜕𝜕𝜕𝜕𝜕 )2

+ 𝜕𝜕𝐶𝐶𝐵𝐵𝐵𝐵𝜕𝜕𝜕𝜕

𝜕𝜕2𝜕𝜕𝜕𝜕𝜕𝜕2 }

𝑣𝑣𝐿𝐿2

𝜕𝜕𝐶𝐶𝐵𝐵𝐵𝐵𝜕𝜕𝜕𝜕 {2 − 𝜕𝜕𝜕𝜕

𝜕𝜕𝑦𝑦 + 2 (12 − 𝑦𝑦

𝜕𝜕) 𝜕𝜕𝜕𝜕𝜕𝜕𝑦𝑦 + (− 1

8 − 12𝜕𝜕 +

𝑦𝑦2

2𝜕𝜕2)(𝜕𝜕𝜕𝜕𝜕𝜕𝑦𝑦)2 + 𝜕𝜕2𝜕𝜕

𝜕𝜕𝑦𝑦2 } (2.23 a) Tomando el factor 𝜕𝜕𝐶𝐶𝐵𝐵𝐵𝐵

𝜕𝜕𝜕𝜕 y simplificando

41Nueva ideas de física en finanzas

𝜕𝜕2𝐶𝐶𝐵𝐵𝐵𝐵

𝜕𝜕𝑦𝑦2 − 𝜕𝜕𝐶𝐶𝐵𝐵𝐵𝐵𝜕𝜕𝑦𝑦 = 2 𝜕𝜕𝐶𝐶𝐵𝐵𝐵𝐵

𝜕𝜕𝜕𝜕 (2.21 c) se puede transformar la ecuación para dejarla en términos de la varianza implícita 𝜕𝜕𝐶𝐶𝜕𝜕𝑦𝑦 = 𝜕𝜕𝐶𝐶𝐵𝐵𝐵𝐵

𝜕𝜕𝑦𝑦 + 𝜕𝜕𝐶𝐶𝐵𝐵𝐵𝐵𝜕𝜕𝜕𝜕 𝜕𝜕𝜕𝜕

𝜕𝜕𝑦𝑦 (2.22 a) 𝜕𝜕2𝐶𝐶𝜕𝜕𝑦𝑦2 = 𝜕𝜕2𝐶𝐶𝐵𝐵𝐵𝐵

𝜕𝜕𝑦𝑦2 + 2 𝜕𝜕2𝐶𝐶𝐵𝐵𝐵𝐵𝜕𝜕𝑦𝑦𝜕𝜕𝜕𝜕

𝜕𝜕𝜕𝜕𝜕𝜕𝑦𝑦 + 𝜕𝜕2𝐶𝐶𝐵𝐵𝐵𝐵

𝜕𝜕𝜕𝜕2 (𝜕𝜕𝜕𝜕𝜕𝜕𝑦𝑦)2 + 𝜕𝜕𝐶𝐶𝐵𝐵𝐵𝐵

𝜕𝜕𝜕𝜕 𝜕𝜕2𝜕𝜕𝜕𝜕𝑦𝑦2

(2.22 b) 𝜕𝜕𝐶𝐶𝜕𝜕𝜕𝜕 = 𝜕𝜕𝐶𝐶𝐵𝐵𝐵𝐵

𝜕𝜕𝜕𝜕 + 𝜕𝜕𝐶𝐶𝐵𝐵𝐵𝐵𝜕𝜕𝜕𝜕

𝜕𝜕𝜕𝜕𝜕𝜕𝜕𝜕 = 𝜕𝜕𝐶𝐶𝐵𝐵𝐵𝐵

𝜕𝜕𝜕𝜕𝜕𝜕𝜕𝜕𝜕𝜕𝜕𝜕 + 𝜇𝜇 (𝑇𝑇)𝐶𝐶𝐵𝐵𝐵𝐵 (2.22 c)

donde la última igualdad supone que la única dependencia explicita del precio de la opción en 𝑇𝑇 en la ecuación es del precio forward 𝐹𝐹𝜕𝜕 , la ecuación queda como

𝜕𝜕𝐶𝐶𝐵𝐵𝐵𝐵𝜕𝜕𝜕𝜕 𝜕𝜕𝜕𝜕

𝜕𝜕𝑇𝑇

= 𝑣𝑣𝐿𝐿2 {− 𝜕𝜕𝐶𝐶𝐵𝐵𝐶𝐶

𝜕𝜕𝜕𝜕 + 𝜕𝜕2𝐶𝐶𝐵𝐵𝐵𝐵𝜕𝜕𝜕𝜕2 − 𝜕𝜕𝐶𝐶𝐵𝐵𝐶𝐶

𝜕𝜕𝜕𝜕𝜕𝜕𝜕𝜕𝜕𝜕𝜕𝜕

+ 2 𝜕𝜕2𝐶𝐶𝐵𝐵𝐵𝐵𝜕𝜕𝜕𝜕𝜕𝜕𝜕𝜕 𝜕𝜕𝜕𝜕

𝜕𝜕𝜕𝜕 + 𝜕𝜕2𝐶𝐶𝐵𝐵𝐵𝐵𝜕𝜕𝜕𝜕2 (𝜕𝜕𝜕𝜕

𝜕𝜕𝜕𝜕 )2

+ 𝜕𝜕𝐶𝐶𝐵𝐵𝐵𝐵𝜕𝜕𝜕𝜕

𝜕𝜕2𝜕𝜕𝜕𝜕𝜕𝜕2 }

𝑣𝑣𝐿𝐿2

𝜕𝜕𝐶𝐶𝐵𝐵𝐵𝐵𝜕𝜕𝜕𝜕 {2 − 𝜕𝜕𝜕𝜕

𝜕𝜕𝑦𝑦 + 2 (12 − 𝑦𝑦

𝜕𝜕) 𝜕𝜕𝜕𝜕𝜕𝜕𝑦𝑦 + (− 1

8 − 12𝜕𝜕 +

𝑦𝑦2

2𝜕𝜕2)(𝜕𝜕𝜕𝜕𝜕𝜕𝑦𝑦)2 + 𝜕𝜕2𝜕𝜕

𝜕𝜕𝑦𝑦2 } (2.23 a) Tomando el factor 𝜕𝜕𝐶𝐶𝐵𝐵𝐵𝐵

𝜕𝜕𝜕𝜕 y simplificando

𝜕𝜕𝜕𝜕𝜕𝜕𝜕𝜕 = 𝑣𝑣𝐿𝐿 {1 − 𝑦𝑦

𝜕𝜕𝜕𝜕𝜕𝜕𝜕𝜕𝑦𝑦 + 1

4 (− 14 − 1

𝜕𝜕 + 𝑦𝑦2

𝜕𝜕2)(𝜕𝜕𝜕𝜕𝜕𝜕𝑦𝑦)2 + 1

2𝜕𝜕2𝜕𝜕𝜕𝜕𝑦𝑦2 }

(2. 23 b) Al final despejando se llega al resultado final 𝑣𝑣𝐿𝐿 =

𝜕𝜕𝜕𝜕𝜕𝜕𝜕𝜕

1−𝑦𝑦𝜕𝜕

𝜕𝜕𝜕𝜕𝜕𝜕𝑦𝑦+1

4(−14− 1

𝜕𝜕+ 𝑦𝑦2𝜕𝜕2)(𝜕𝜕𝜕𝜕

𝜕𝜕𝑦𝑦)2+ 12𝜕𝜕2𝜕𝜕𝜕𝜕𝑦𝑦2

(2.24)

Supongamos el caso que no hay skew o que 𝜕𝜕𝜕𝜕

𝜕𝜕𝑦𝑦 es cero entonces tenemos 𝑣𝑣𝐿𝐿 = 𝜕𝜕𝜕𝜕

𝜕𝜕𝜕𝜕 (2.25) en este caso la varianza local se reduce la varianza implícita Black-Scholes de una curva forward entonces la solución es 𝑤𝑤 (𝑇𝑇) = ∫ 𝑣𝑣𝑙𝑙 (𝑡𝑡) 𝑑𝑑𝑡𝑡

𝜕𝜕0 (2.26)

el resultado anterior es importante y fue deducido de manera independiente por Dupire (1996) y Derman y Kani (1998) y si se asume un proceso estocástico para el precio de la ecuación pero la escribimos en términos de lo siguiente 𝐹𝐹𝜕𝜕 = 𝑆𝑆0 exp {∫ 𝑑𝑑𝑑𝑑 𝜇𝜇𝑡𝑡}𝜕𝜕

0 𝑑𝑑𝐹𝐹𝑡𝑡, 𝑇𝑇 = √𝑣𝑣𝑡𝑡 𝐹𝐹𝑡𝑡,𝜕𝜕𝑑𝑑𝑑𝑑 (2.27)

42 Phynance

se nota que 𝑑𝑑𝑑𝑑𝑇𝑇,𝑇𝑇 = 𝑑𝑑𝑑𝑑𝑇𝑇 , el valor descontado de una opción europea con precio de ejercicio 𝐾𝐾 y vencimiento en 𝑇𝑇 está dado por 𝐶𝐶(𝑑𝑑0,𝐾𝐾, 𝑇𝑇) = 𝔼𝔼 [(𝑑𝑑𝑇𝑇 − 𝐾𝐾)+] (2.28) derivando respecto al precio de ejercicio 𝐾𝐾, se tiene 𝜕𝜕𝜕𝜕𝜕𝜕𝜕𝜕 = −𝔼𝔼[𝜃𝜃(𝑑𝑑𝑇𝑇 − 𝐾𝐾)] (2.29) donde 𝜃𝜃(. ) es la función Heaviside, deferenciando otra vez respecto a 𝐾𝐾 y 𝛿𝛿(. ) es la función 𝛿𝛿 de Dirac. 𝜕𝜕2𝜕𝜕𝜕𝜕𝜕𝜕2 = 𝔼𝔼[𝛿𝛿(𝑑𝑑𝑇𝑇 − 𝐾𝐾)] (2.30) Del lema de Ito para el pago terminal de la opción (𝑑𝑑𝑑𝑑𝑇𝑇,𝑇𝑇 = 𝑑𝑑𝑑𝑑𝑇𝑇) se llega a la siguiente indentidad 𝑑𝑑(𝑑𝑑𝑇𝑇 − 𝐾𝐾)+ = 𝜃𝜃(𝑑𝑑𝑇𝑇 − 𝐾𝐾)𝑑𝑑𝑑𝑑𝑇𝑇 + 1

2 𝑣𝑣𝑇𝑇𝑑𝑑𝑇𝑇2𝛿𝛿(𝑑𝑑𝑇𝑇 − 𝐾𝐾) 𝑑𝑑𝑇𝑇

(2.31) tomando expectativas condicionales de cada lado y usando el hecho que 𝑑𝑑𝑡𝑡,𝑇𝑇 es una martingala se tiene 𝑑𝑑𝐶𝐶 = 𝑑𝑑𝔼𝔼[ (𝑑𝑑𝑇𝑇 − 𝐾𝐾)+] = 1

2 𝔼𝔼 [𝑣𝑣𝑇𝑇𝑑𝑑𝑇𝑇2𝛿𝛿(𝑑𝑑𝑇𝑇 − 𝐾𝐾)] 𝑑𝑑𝑇𝑇 (2.32)

que puede escribirse de la siguiente manera 𝔼𝔼[𝑣𝑣𝑇𝑇𝑑𝑑𝑇𝑇

2𝛿𝛿(𝑑𝑑𝑇𝑇 − 𝐾𝐾)] = 𝔼𝔼 [𝑣𝑣𝑇𝑇|𝑑𝑑𝑇𝑇 = 𝐾𝐾] 12 𝐾𝐾2𝔼𝔼[𝛿𝛿(𝑑𝑑𝑇𝑇 −

𝐾𝐾] = 𝔼𝔼 [𝑉𝑉𝑇𝑇|𝑑𝑑𝑇𝑇 = 𝐾𝐾] 12 𝐾𝐾2 𝜕𝜕2𝜕𝜕

𝜕𝜕𝜕𝜕2 (2.33)

43Nueva ideas de física en finanzas

se nota que 𝑑𝑑𝑑𝑑𝑇𝑇,𝑇𝑇 = 𝑑𝑑𝑑𝑑𝑇𝑇 , el valor descontado de una opción europea con precio de ejercicio 𝐾𝐾 y vencimiento en 𝑇𝑇 está dado por 𝐶𝐶(𝑑𝑑0,𝐾𝐾, 𝑇𝑇) = 𝔼𝔼 [(𝑑𝑑𝑇𝑇 − 𝐾𝐾)+] (2.28) derivando respecto al precio de ejercicio 𝐾𝐾, se tiene 𝜕𝜕𝜕𝜕𝜕𝜕𝜕𝜕 = −𝔼𝔼[𝜃𝜃(𝑑𝑑𝑇𝑇 − 𝐾𝐾)] (2.29) donde 𝜃𝜃(. ) es la función Heaviside, deferenciando otra vez respecto a 𝐾𝐾 y 𝛿𝛿(. ) es la función 𝛿𝛿 de Dirac. 𝜕𝜕2𝜕𝜕𝜕𝜕𝜕𝜕2 = 𝔼𝔼[𝛿𝛿(𝑑𝑑𝑇𝑇 − 𝐾𝐾)] (2.30) Del lema de Ito para el pago terminal de la opción (𝑑𝑑𝑑𝑑𝑇𝑇,𝑇𝑇 = 𝑑𝑑𝑑𝑑𝑇𝑇) se llega a la siguiente indentidad 𝑑𝑑(𝑑𝑑𝑇𝑇 − 𝐾𝐾)+ = 𝜃𝜃(𝑑𝑑𝑇𝑇 − 𝐾𝐾)𝑑𝑑𝑑𝑑𝑇𝑇 + 1

2 𝑣𝑣𝑇𝑇𝑑𝑑𝑇𝑇2𝛿𝛿(𝑑𝑑𝑇𝑇 − 𝐾𝐾) 𝑑𝑑𝑇𝑇

(2.31) tomando expectativas condicionales de cada lado y usando el hecho que 𝑑𝑑𝑡𝑡,𝑇𝑇 es una martingala se tiene 𝑑𝑑𝐶𝐶 = 𝑑𝑑𝔼𝔼[ (𝑑𝑑𝑇𝑇 − 𝐾𝐾)+] = 1

2 𝔼𝔼 [𝑣𝑣𝑇𝑇𝑑𝑑𝑇𝑇2𝛿𝛿(𝑑𝑑𝑇𝑇 − 𝐾𝐾)] 𝑑𝑑𝑇𝑇 (2.32)

que puede escribirse de la siguiente manera 𝔼𝔼[𝑣𝑣𝑇𝑇𝑑𝑑𝑇𝑇

2𝛿𝛿(𝑑𝑑𝑇𝑇 − 𝐾𝐾)] = 𝔼𝔼 [𝑣𝑣𝑇𝑇|𝑑𝑑𝑇𝑇 = 𝐾𝐾] 12 𝐾𝐾2𝔼𝔼[𝛿𝛿(𝑑𝑑𝑇𝑇 −

𝐾𝐾] = 𝔼𝔼 [𝑉𝑉𝑇𝑇|𝑑𝑑𝑇𝑇 = 𝐾𝐾] 12 𝐾𝐾2 𝜕𝜕2𝜕𝜕

𝜕𝜕𝜕𝜕2 (2.33)

Combinando términos 𝜕𝜕𝜕𝜕𝜕𝜕𝜕𝜕 = 𝔼𝔼 [𝑣𝑣𝜕𝜕|𝑆𝑆𝜕𝜕 = 𝐾𝐾] 1

2 𝐾𝐾2 𝜕𝜕2𝜕𝜕𝜕𝜕𝐾𝐾2 (2.34)

Comparado con la definición de volatilidad local se llega 𝜎𝜎2(𝐾𝐾, 𝑇𝑇, 𝑆𝑆0) = 𝔼𝔼 [𝑣𝑣𝜕𝜕|𝑆𝑆𝜕𝜕 = 𝐾𝐾] (2.35) En este capítulo se ha revisado brevemente las ideas básicas de la ecuación de Black-Scholes, los supuestos y su solución para el precio de la prima de las opciones financieras. En la segunda parte se revisa el concepto de volatildad desde el estimador elemental de desviación estandandar, pasando por sus propiedades y modelos empiricos y series de tiempo hasta los modelos esticasticos y los importantes conceptos de volatilidad local y volatilidad implicita y sus ecuaciones más sobresalientes. La estimación de la volatilidad es uno de los más desafiantes problemas de las finanzas modernas.

44 Phynance

CAPITULO 3

45Nueva ideas de física en finanzas

CAPITULO 3

Capítulo 3 Modelación con Procesos Brownianos Fraccionales 3.1 Introducción El modelo de Black-Scholes, la valuación de los distintos tipos de derivados, la estimación de curvas de estructura de plazos de tasas de interés, la volatilidad del mercado y la medición de los diferentes tipos de riegos han sido desarrollados sobre la base de procesos estocásticos tradicionales y por supuesto bajo la consideración de ciertos supuestos sobre las características de las variables financieras y los mercados. Sin embargo, se ha notado que los modelos financieros no explican, ni se ajustan completamente a la realidad. Por lo tanto, se requiere del desarrollo de teorías más generales que expliquen el mundo económico y financiero de mejor forma y que incluyan como casos particulares las explicaciones ya existentes. Un tema central en el presente capítulo está relacionado con la teoría de fractales y el particular el estudio de series con y sin memoria. De la literatura sobre este tema se encuentra el artículo seminal de Hurst [1951] en su estudio de hidrología y su novedosa metodología Rango Reescalado (𝑅𝑅 𝑆𝑆⁄ ) para la determinación del coeficiente del mismo nombre. Además se puede considerar los artículos clásicos de Mandelbrot [1968] y [1982] de quien se conoce como el padre de la geometría fractal. Por otra parte, los libros de Peters [1991] y [1994] resultan ser una referencia fundamental sobre las ideas, técnicas y conceptos de los mercados fractales. Su obra resume el

46 Phynance

estado del arte actual de las teorías de fractales y caos y su relación con los mercados financieros. De forma sencilla aplica estos conceptos matemáticos al análisis de los mercados principalmente de Estados Unidos. También una interesante descripción aparece en el artículo el trabajo de McCulloch [1978] y [1985] sobre la estadística fractal y en particular la evaluación de opciones con funciones más generales como son las de Levy (también es recomendable consultar al autor original). En cuanto al tema del Movimiento Browniano Fraccional (MBF) algunos de los primeros intentos de demostrar algunas propiedades básicas, como la de no arbitraje fueron hechos por de Dai and Hayde [1996] y Lin [1995]. A pesar de los esfuerzos realizados en esta dirección no se pudo eliminar la presencia de arbitraje en sus resultados. Posteriormente aparece una nueva forma de solución a través de la construcción de una nueva integral a partir del producto Wick y fueron analizadas entre otros por Desagupta [1995], [2000] y Shryaveev [1998]. Una vez resuelto el problema anterior para procesos brownianos fraccionales con el nuevo formalismo, quienes han tal vez publicado la mayor cantidad de material sobre el movimiento browniano fraccional y su aplicación en las Finanzas son Oksendal [2004] y Hu [2000], además de Duncan y Pasik-Duncan[6]. Estas referencias inician desde la definición de la métrica de un espacio de Hilbert y van recuperando varias de las técnicas matemáticas del modelo Black-Scholes tradicional, además mediante el uso del producto Wick, las derivadas Malliavin y las integrales Skorohod es posible generalizar entre otros, el teorema de Girsanov, las esperanzas condicionales y

47Nueva ideas de física en finanzas

estado del arte actual de las teorías de fractales y caos y su relación con los mercados financieros. De forma sencilla aplica estos conceptos matemáticos al análisis de los mercados principalmente de Estados Unidos. También una interesante descripción aparece en el artículo el trabajo de McCulloch [1978] y [1985] sobre la estadística fractal y en particular la evaluación de opciones con funciones más generales como son las de Levy (también es recomendable consultar al autor original). En cuanto al tema del Movimiento Browniano Fraccional (MBF) algunos de los primeros intentos de demostrar algunas propiedades básicas, como la de no arbitraje fueron hechos por de Dai and Hayde [1996] y Lin [1995]. A pesar de los esfuerzos realizados en esta dirección no se pudo eliminar la presencia de arbitraje en sus resultados. Posteriormente aparece una nueva forma de solución a través de la construcción de una nueva integral a partir del producto Wick y fueron analizadas entre otros por Desagupta [1995], [2000] y Shryaveev [1998]. Una vez resuelto el problema anterior para procesos brownianos fraccionales con el nuevo formalismo, quienes han tal vez publicado la mayor cantidad de material sobre el movimiento browniano fraccional y su aplicación en las Finanzas son Oksendal [2004] y Hu [2000], además de Duncan y Pasik-Duncan[6]. Estas referencias inician desde la definición de la métrica de un espacio de Hilbert y van recuperando varias de las técnicas matemáticas del modelo Black-Scholes tradicional, además mediante el uso del producto Wick, las derivadas Malliavin y las integrales Skorohod es posible generalizar entre otros, el teorema de Girsanov, las esperanzas condicionales y

lema de Ito para su posterior aplicación en las finanzas. Los artículos de Necula [2002] [2002] presentan una perspectiva diferente de los estudios de Oksendal y Hu y en forma práctica presentan una deducción de la ecuación Black-Scholes a partir de movimientos browniano fraccionales. En otro trabajo relacionado con el tema, Rosek [23] también presenta una de deducción alternativa del lema de Ito para el caso fraccional. Por último los trabajos de Giovanni Vasconcelos [2004] presentan un resumen importante el paso de los modelos brownianos clásicos a los brownianos fraccionales y sus implicaciones en los supuestos y resultados. Entre los principales objetivos de este capítulo es la generalización de dos resultados fundamentales de finanzas: la valuación de opciones call europeas y la modelación de curvas de estructura de plazos de tasas de interés. Estas generalizaciones se construyen con un proceso estocástico conocido como movimiento browniano fraccional (MBF) que a diferencia del movimiento browniano tradicional incorpora en los modelos las características de independencia o dependencia propias de las series financieras analizadas y con prácticamente los mismos supuestos financieros de los modelos desarrollados con el movimiento browniano tradicional. Para la aplicación del movimiento browniano fraccional en los problemas mencionados anteriormente es necesaria también la generalización de la herramienta matemática y la reproducción de los principales resultados del mundo de Black-Scholes, en este caso se

48 Phynance