· 3 informe anual 2016 y perspectivas 2017 – economía de mendoza – ingresos del sector...

TRANSCRIPT

R

1

I. Apéndice sectorial: dinámica 2016 y perspectivas 2017

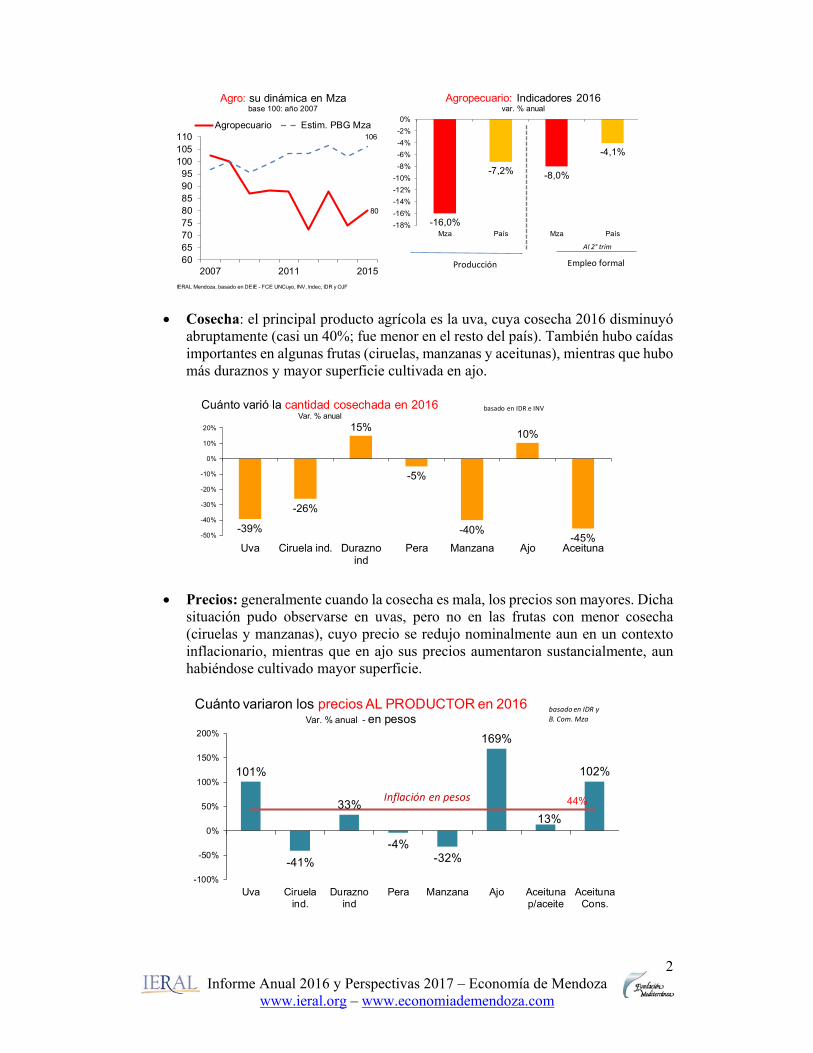

A. Agropecuario Síntesis: 2016 fue un mal año, con caída record en la cosecha de uvas. También hubo menos de algunas frutas (ciruelas), y más de duraznos y ajos. El ingreso de los productores, neto de inflación, se redujo levemente. A la mala cosecha de uvas la compensó sus muy buenos precios, y también los altos precios del ajo, vinculados a los pagados desde Brasil, el principal cliente externo y a la devaluación de fines de 2015. ¿Qué esperamos para el próximo año? Por un lado, hay fuerzas contrapuestas en el contexto externo. Brasil dejaría de caer y quizá presente una leve recuperación. Sin embargo, el dólar barato (costos altos en dicha moneda) seguiría preocupando al sector. Por otro lado, la cosecha en frutas será menor, que puede terminar impactando en precios (mayores). En uvas, luego de tocar fondo, se espera una recuperación, pero hay dudas de si permitirá producir vinos y mostos suficientes para cubrir la demanda normal (para evitar aumentos de precios, es posible que se recurra a la importación de vinos de traslado, desde Chile). Resumiendo, el dólar barato seguirá complicando al sector, y se agravaría más en frutas con una mala cosecha. Este sector comprende la agricultura y la crianza de animales1. Desde la perspectiva económica se la considera como una actividad productora de bienes transables, aquellos que se pueden exportar, y también importar, por lo cual está en parte influenciada por el poder adquisitivo del dólar y por los mercados internacionales.

1. Evolución (¿Cómo le fue?) En materia de producción, el año 2016 no fue bueno para el sector, con una caída del 16%. También fueron negativos los datos del empleo formal2. En el país también hubo caída en producción y en empleo, pero en menor porcentaje.

1 La ganadería ocupa un espacio menor (menos del 16% de este sector). 2 Los indicadores utilizados son: (i) “Mendoza”, estimador de actividad elaborado por el IERAL, (ii) “País”, indicador global de actividad elaborado por O.J. Ferreres, y (iv) “Empleo formal”, con fuente en el Ministerio de Trabajo.

2 Informe Anual 2016 y Perspectivas 2017 – Economía de Mendoza

www.ieral.org – www.economiademendoza.com

Cosecha: el principal producto agrícola es la uva, cuya cosecha 2016 disminuyó abruptamente (casi un 40%; fue menor en el resto del país). También hubo caídas importantes en algunas frutas (ciruelas, manzanas y aceitunas), mientras que hubo más duraznos y mayor superficie cultivada en ajo.

Precios: generalmente cuando la cosecha es mala, los precios son mayores. Dicha situación pudo observarse en uvas, pero no en las frutas con menor cosecha (ciruelas y manzanas), cuyo precio se redujo nominalmente aun en un contexto inflacionario, mientras que en ajo sus precios aumentaron sustancialmente, aun habiéndose cultivado mayor superficie.

IERAL Mendoza, basado en DEIE - FCE UNCuyo, INV, Indec, IDR y OJF

80

106

6065707580859095

100105110

2007 2011 2015

Agro: su dinámica en Mzabase 100: año 2007

Agropecuario Estim. PBG Mza

-16,0%

-7,2% -8,0%

-4,1%

-18%-16%-14%-12%-10%-8%-6%-4%-2%0%

Mza País Mza País

Agropecuario: Indicadores 2016var. % anual

Producción

Al 2° trim

Empleo formal

-39%

-26%

15%

-5%

-40%

10%

-45%-50%

-40%

-30%

-20%

-10%

0%

10%

20%

Uva Ciruela ind. Duraznoind

Pera Manzana Ajo Aceituna

Cuánto varió la cantidad cosechada en 2016Var. % anual

basado en IDR e INV

101%

-41%

33%

-4%-32%

169%

13%

102%

44%

-100%

-50%

0%

50%

100%

150%

200%

Uva Ciruelaind.

Duraznoind

Pera Manzana Ajo Aceitunap/aceite

AceitunaCons.

Cuánto variaron los precios AL PRODUCTOR en 2016Var. % anual - en pesos

Inflación en pesos

basado en IDR y

B. Com. Mza

3 Informe Anual 2016 y Perspectivas 2017 – Economía de Mendoza

www.ieral.org – www.economiademendoza.com

Ingresos del sector agrícola3: netos de inflación, presentaron una leve disminución en 2016. En uvas, menor cantidad y mayor precio. En ajo empujó hacia arriba tanto en cantidad y en precio, mientras que en frutas las fuerzas fueron para abajo.

Ventas en el mercado externo: bastante variadas, sin seguir un patrón determinado de conducta. En ajo, las exportaciones casi se duplicaron, gracias tanto a precios como a cantidades. Sorprendió que se exportara más a Brasil, país en recesión, y además que le comprara más ajo a China (posiblemente hayan tenido un problema de menor producción local y/o caída en sus stocks). En vinos y mostos, se exportó menor cantidad, pero hubo mejores precios. En ciruela seca y en duraznos se observó la caída en precios en dólares. En parte olivícola, también fue variado, puesto que cayeron las ventas en aceite de oliva (pero con mayor precio), y a la inversa con las aceitunas en conservas.

3 Para el cálculo de este ingreso, se tuvieron en cuenta las cosechas de ajo, uva, duraznos, ciruelas, manzanas y peras.

IERAL Mendoza, estimación propia basada en IDR, INV, B. Com. Mza

Incluye uvas, principales frutas (ciruelas, duraznos, peras, manzanas) y

hortalizas

Todo Por rubros

02468

1012141618

2008 2012 2016

Agro: Ingreso productores Mzaneto de inflación - miles de millones de $ 2016

Total Uva

-1%-8%

-23%

69%

-23%-40%

-20%

0%

20%

40%

60%

80%

TOTAL Uvas Frutas Ajos Aceitunas

Ingreso productores Mza 2016neto de inflación - var. % anual

-3% -11% -12%

90%

-32%

33%

-60%

-40%

-20%

0%

20%

40%

60%

80%

100%

Vino -Mosto

Ciruelaseca

Duraznoprep

Ajo Aceite Oliva AceitunaCons.

Cuánto variaron las exportaciones en 2016Var. % anual (basado en Promendoza)

Monto Cantidad

4 Informe Anual 2016 y Perspectivas 2017 – Economía de Mendoza

www.ieral.org – www.economiademendoza.com

2. Factores claves que explican su dinámica Resumiendo, cosecha mala en general y con precios variados (altísimos en uva y ajo) y bajos en el resto. En general, los ingresos de los productores agrícolas cayeron levemente. ¿Por qué le fue así al sector? En materia de producción, los rendimientos en la mayoría de los productos han estado por debajo del promedio histórico. La naturaleza no ayudó.

Superficie: desde hace un par de años, los principales cultivos muestran cierta tendencia decreciente. Como se tratan de cultivos plurianuales, su ritmo de cambio es mucho más lento que en hortalizas. Esta tendencia es compatible con la problemática de los costos crecientes en dólares que padece el sector.

Precios: hay dos factores claves a tener en cuenta: uno de demanda (externa) y otro de oferta (local). Como no todo lo producido es exportable, los precios tienden a variar en forma inversa a la cantidad cosechada. Por ejemplo, menos uva, mayores precios. Hubo casos en que no se cumplió ese comportamiento (ciruelas para industria). Ahí influyó más los menores precios pagados en el exterior (como los pagados en Brasil). Cayeron más que la inflación en dólares en el país.

Rendimiento máximo: últimos once años.IERAL Mendoza, basado en IDR e INV

0

5

10

15

20

25

30

35

Ciruelaindustr

Duraznoind.

Duraznofresco

Peras Manzana Ciruelafresca

Uva

Rendimientos agrícolas en Mzatns por hectárea

2015/16 Máximo Periodo ant.

miles de hectáreas - basado en INV, Obs. Vit. Arg. e IDRSuperficie agrícola: principales cultivos

159

135

140

145

150

155

160

165

´03/04 ´07/08 ´11/12 ´15/16

Viñedos

13

17

8

10

12

14

16

18

20

´03/04 ´07/08 ´11/12 ´15/16

Frutas de carozo

Duraznos Ciruelas

5 Informe Anual 2016 y Perspectivas 2017 – Economía de Mendoza

www.ieral.org – www.economiademendoza.com

3. Perspectivas (¿Qué se espera para 2017?) Para el presente año, se esperan varios cambios. Por el lado de los mercados, el contexto sería favorable para el sector, puesto que Brasil podría dejar la recesión y comenzar una leve recuperación. Pero juega en contra un dólar barato, y que en el mejor de los casos, aumentaría al ritmo de la inflación, es decir, siguen los costos altos en dólares, reduciendo competitividad al sector. Por el lado de las cosechas, sería mala en frutas, lo cual complicaría también a la agroindustria. Las noticias serían mejores en uvas. En este último caso, la pregunta es si será suficiente para elaborar vinos y mostos suficientes para cubrir la demanda normal (sin aumentos sustanciales de precios).

Resumiendo, el dólar barato seguirá complicando al sector, y se agravaría más en frutas con una mala cosecha.

-21% -20%0%

0%

74%

-6%

2%

-13%

-40%

-20%

0%

20%

40%

60%

80%

Ciruelaseca

Duraznoprep

Pera Manzana Ajo AceiteOliva

AceitunaCons.

Cuánto variaron los precios de EXPORTACIÓNa Brasil - Var. % anual 2016 - en dólares

Inflación argentina en dólares

basado en Ad. Brasil

6 Informe Anual 2016 y Perspectivas 2017 – Economía de Mendoza

www.ieral.org – www.economiademendoza.com

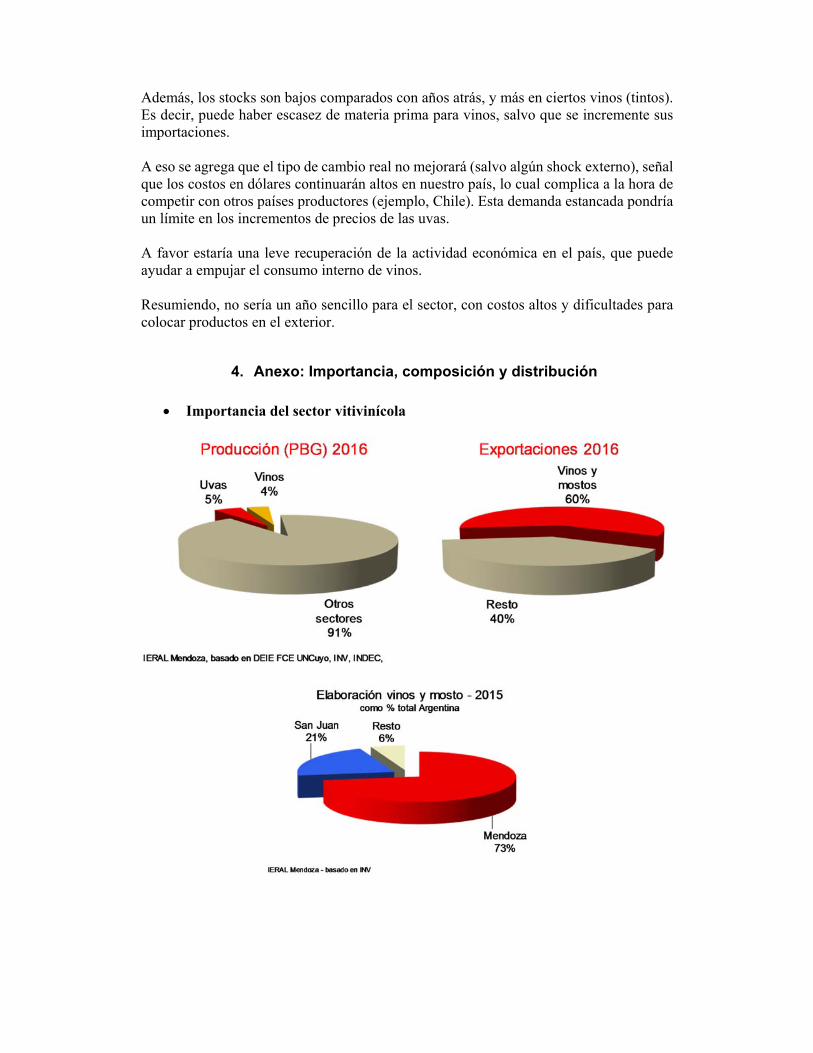

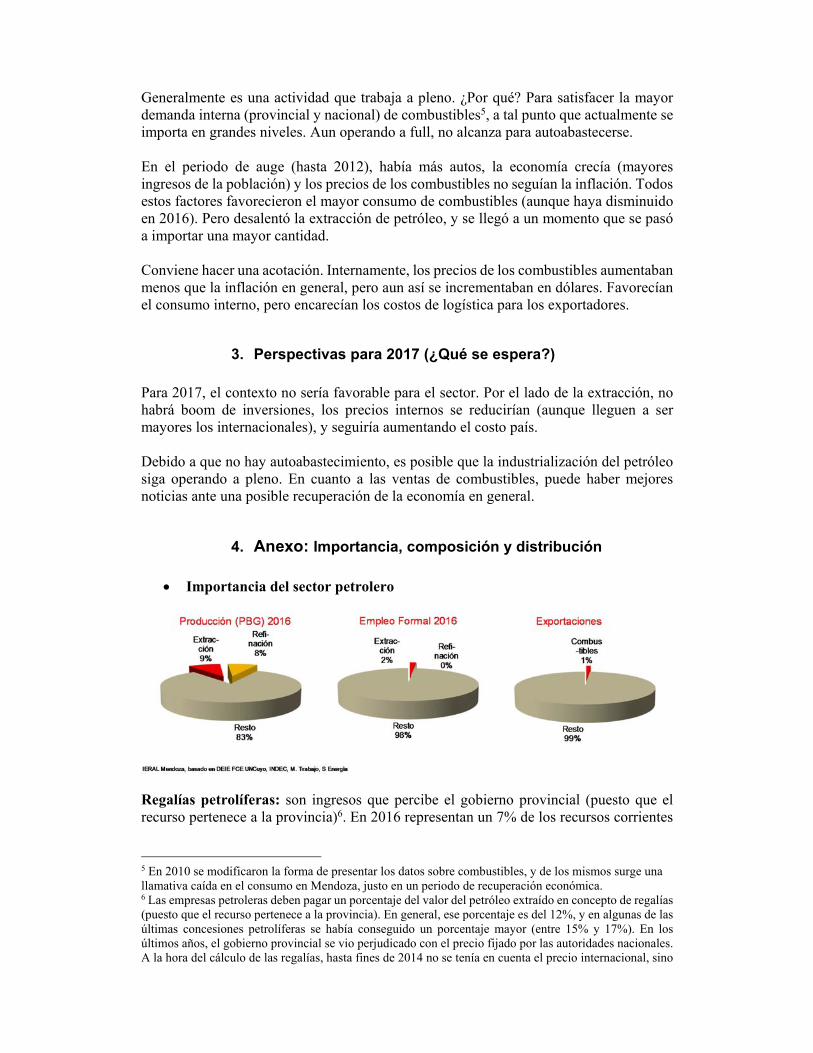

4. Anexo: Importancia, composición y distribución

Importancia del sector agropecuario

Composición en exportaciones

Distribución regional de la producción agropecuaria

B. Industria Síntesis: no ha sido un buen año para el sector. Hubo caída tanto en producción como en empleo. Consideremos las ramas industriales más grandes de Mendoza. En refinación, luego de una ampliación en su capacidad productiva, ha presentado una merma en los volúmenes procesados de petróleo durante 2016. En vitivinicultura, aunque la elaboración de vinos y mostos cayó fuertemente, luego de una pobre cosecha, las cantidades vendidas disminuyeron en menor proporción. Además, los costos de su materia prima aumentaron mucho (altos precios de uvas y vinos de traslado). En agroindustria, hubo menos materia prima, debido a una mala cosecha de algunas frutas. Siendo una actividad dependiente de Brasil (en recesión y devaluando), hubo menores exportaciones a ese país, excepto en aceitunas en conserva. En el resto de la industria, el desempeño no fue tan bueno, con caídas en exportaciones y empleo, como ocurrió en la metalmecánica. Venía con problemas porque es dependiente de la vitivinicultura, la agroindustria y el sector petrolero, todos actualmente en problemas. Para 2017, le juega en contra los altos costos en dólares. El dólar más barato no favorece a la industria mendocina en su totalidad, sean exportadores o sustitutos de importación. En este contexto no tan sencillo, habría algunas complicaciones para este año, como la escasez de materia prima para vinos (aumentaría la cosecha de uvas, pero seguiría por debajo del promedio histórico) y para la agroindustria (menos ciruela y quizá también de otras frutas). En la industrialización del petróleo, se trabaja a pleno, por lo que no se espera un aumento significativo en sus volúmenes procesados. Este sector agrupa un sinfín de actividades heterogéneas, algunas de las cuales son analizadas con mayor detalle en secciones posteriores (refinación de petróleo y vinos). Aquí se presentará una visión global.

1. Evolución (¿Cómo le fue?) La industria en Mendoza presentó una menor actividad durante el año 2016, casi al ritmo del resto de la economía provincial. Además del propio, hay otros indicadores1 de actividad industrial que, con sus diferencias, resaltan ese peor desempeño.

1 Los indicadores utilizados son: (i) “Mza (DEIE)”: indicador de producción industrial, calculado por ese organismo, (ii) “Mza (IERAL)”, estimación propia, (iii) “País”, indicador global de esa actividad elaborado por O.J. Ferreres, y (iv) “Empleo formal” en el sector, tanto en la provincia como en el país, con fuente en el Ministerio de Trabajo.

¿Cómo se llega a esta menor actividad industrial? Sus principales ramas, que son la refinación de petróleo y la elaboración de bebidas (vinos y mostos) presentaron disminuciones. Se procesó un menor volumen de petróleo, por un lado, y se vendió menos vinos (y se elaboró mucho menos), por el otro lado. Hubo menores exportaciones agroindustriales y en la metalmecánica2.

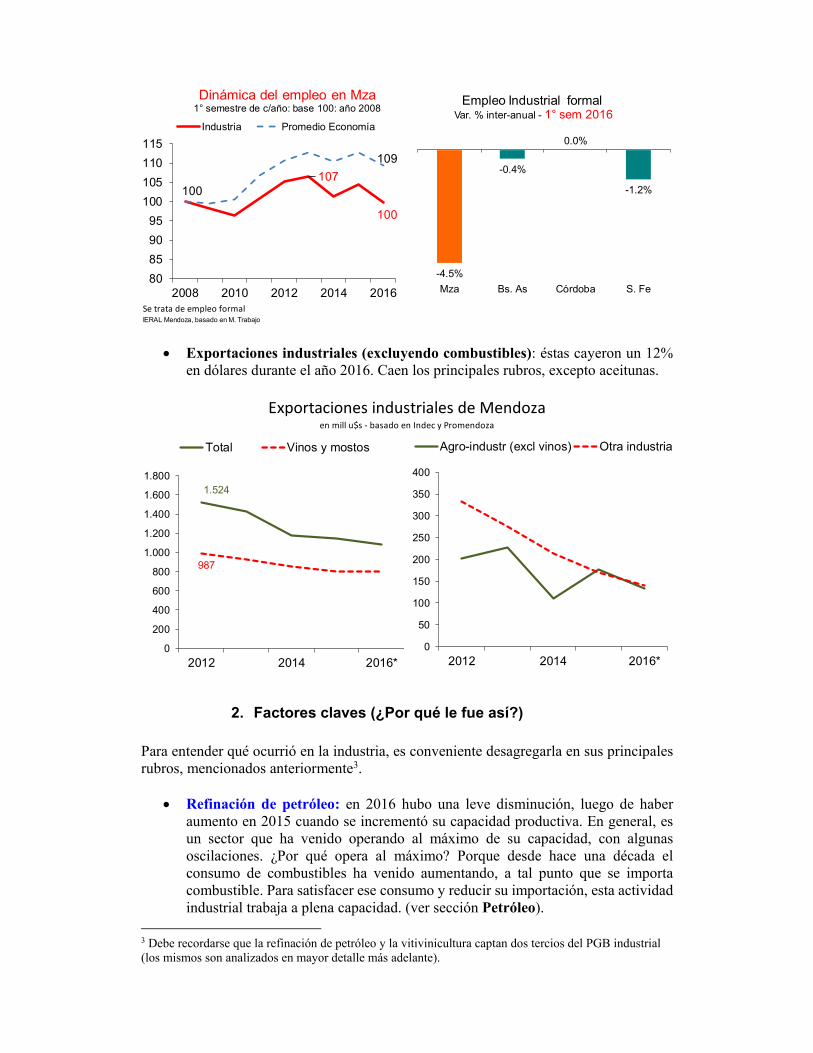

Empleo industrial formal: en el primer semestre de 2016 disminuyó un 4,5% inter-anual, llegando al mismo nivel de hace ocho años atrás. Con sus oscilaciones, el empleo industrial se ha estancado desde hace varios años. En 2016, Mendoza ha presentado peor desempeño que las provincias grandes.

2 En este último rubro, se ha considerado los cambios en su nivel de empleo formal.

IERAL Mendoza, basado en DEIE - FCE UNCuyo, INV, Indec, S. Energía y OJF

100

70

80

90

100

110

2008 2010 2012 2014 2016

Industria: su dinámica en Mzabase 100: año 2007

Industria Todos los sectores

-2.8%

-4.3%

-2.5%

-4.5%

-0.9%

-5%-5%-4%-4%-3%-3%-2%-2%-1%-1%0%

Mza (DEIE) Mza (IERAL) País Mza País

Industria: Indicadores 2016var. % anual

Producción

Al 3° trim Al 2° trim

Empleo formal

-15%

-10%

-5%

0%

Promedio Refinacion Vinos Agro-ind Metal-mecanica

Desempeño industrial 2016var. % anual

basado en S. Energía, INV, Obs. Vit. Arg., Indec, M. Trabajo

Exportaciones industriales (excluyendo combustibles): éstas cayeron un 12% en dólares durante el año 2016. Caen los principales rubros, excepto aceitunas.

2. Factores claves (¿Por qué le fue así?) Para entender qué ocurrió en la industria, es conveniente desagregarla en sus principales rubros, mencionados anteriormente3.

Refinación de petróleo: en 2016 hubo una leve disminución, luego de haber aumento en 2015 cuando se incrementó su capacidad productiva. En general, es un sector que ha venido operando al máximo de su capacidad, con algunas oscilaciones. ¿Por qué opera al máximo? Porque desde hace una década el consumo de combustibles ha venido aumentando, a tal punto que se importa combustible. Para satisfacer ese consumo y reducir su importación, esta actividad industrial trabaja a plena capacidad. (ver sección Petróleo).

3 Debe recordarse que la refinación de petróleo y la vitivinicultura captan dos tercios del PGB industrial (los mismos son analizados en mayor detalle más adelante).

Se trata de empleo formalIERAL Mendoza, basado en M. Trabajo

-4.5%

-0.4%

0.0%

-1.2%

Mza Bs. As Córdoba S. Fe

Empleo Industrial formalVar. % inter-anual - 1° sem 2016

107

100

100

109

80859095

100105110115

2008 2010 2012 2014 2016

Dinámica del empleo en Mza1° semestre de c/año: base 100: año 2008

Industria Promedio Economía

Exportaciones industriales de Mendozaen mill u$s ‐ basado en Indec y Promendoza

1.524

987

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2012 2014 2016*

Total Vinos y mostos

0

50

100

150

200

250

300

350

400

2012 2014 2016*

Agro-industr (excl vinos) Otra industria

Vitivinicultura: se elaboró mucho menos vinos, debido a la mala cosecha de

uvas, pero las cantidades vendidas no cayeron tanto. De esa manera, han disminuido los stocks vínicos. En algunos casos los precios de los vinos aumentaron más que la inflación. La facturación, neta de inflación, en general aumentó (pesó más los mayores precios, que los menores volúmenes de ventas). Los mercados que mejoraron su facturación fueron los genéricos vendidos internamente y los varietales exportados (beneficiados con la devaluación). Sin embargo, los costos de la materia prima (uva) también aumentaron significativamente. Similar con los mostos: menores cantidades y mayores precios de exportación, más el beneficio de un dólar más caro. (ver sección Vitivinícola).

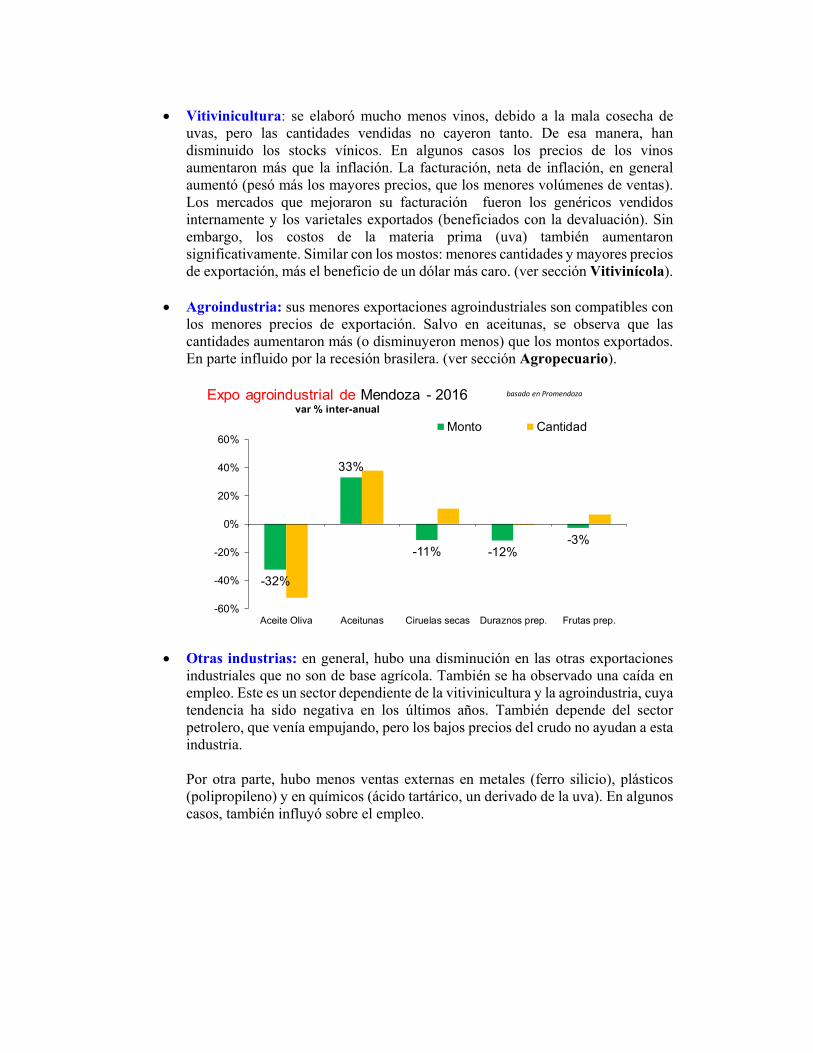

Agroindustria: sus menores exportaciones agroindustriales son compatibles con los menores precios de exportación. Salvo en aceitunas, se observa que las cantidades aumentaron más (o disminuyeron menos) que los montos exportados. En parte influido por la recesión brasilera. (ver sección Agropecuario).

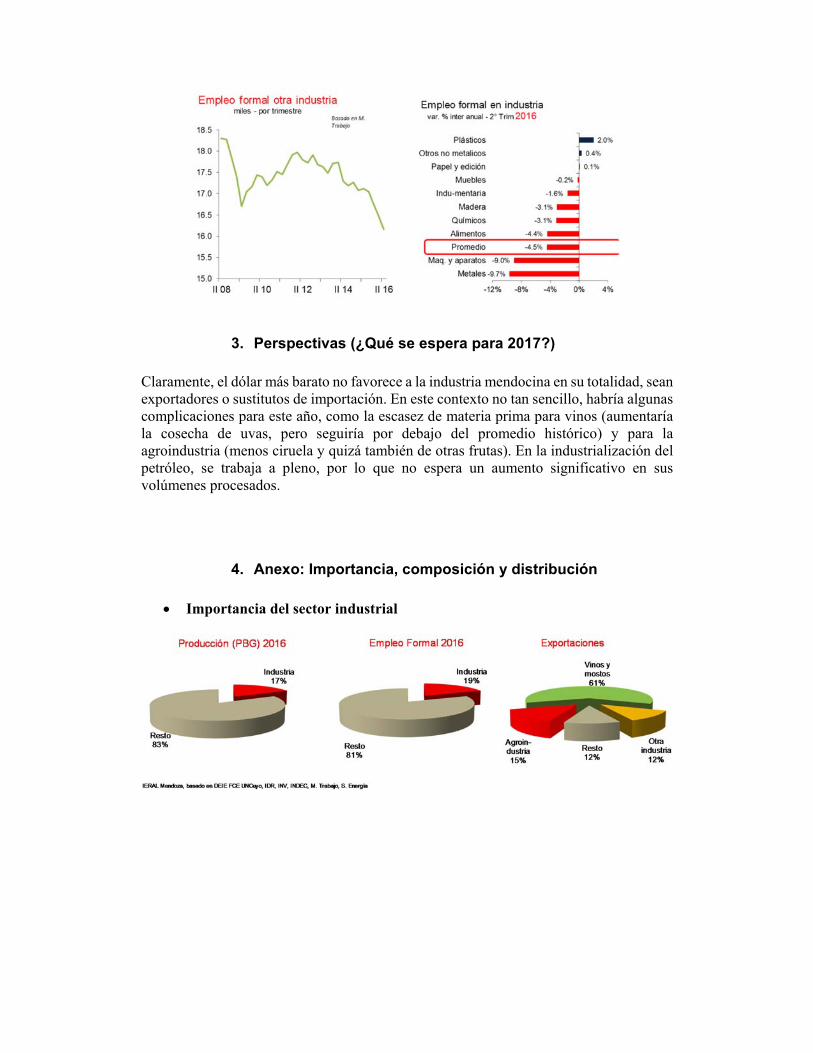

Otras industrias: en general, hubo una disminución en las otras exportaciones

industriales que no son de base agrícola. También se ha observado una caída en empleo. Este es un sector dependiente de la vitivinicultura y la agroindustria, cuya tendencia ha sido negativa en los últimos años. También depende del sector petrolero, que venía empujando, pero los bajos precios del crudo no ayudan a esta industria. Por otra parte, hubo menos ventas externas en metales (ferro silicio), plásticos (polipropileno) y en químicos (ácido tartárico, un derivado de la uva). En algunos casos, también influyó sobre el empleo.

-32%

33%

-11% -12%-3%

-60%

-40%

-20%

0%

20%

40%

60%

Aceite Oliva Aceitunas Ciruelas secas Duraznos prep. Frutas prep.

Expo agroindustrial de Mendoza - 2016var % inter-anual

Monto Cantidad

basado en Promendoza

3. Perspectivas (¿Qué se espera para 2017?) Claramente, el dólar más barato no favorece a la industria mendocina en su totalidad, sean exportadores o sustitutos de importación. En este contexto no tan sencillo, habría algunas complicaciones para este año, como la escasez de materia prima para vinos (aumentaría la cosecha de uvas, pero seguiría por debajo del promedio histórico) y para la agroindustria (menos ciruela y quizá también de otras frutas). En la industrialización del petróleo, se trabaja a pleno, por lo que no espera un aumento significativo en sus volúmenes procesados.

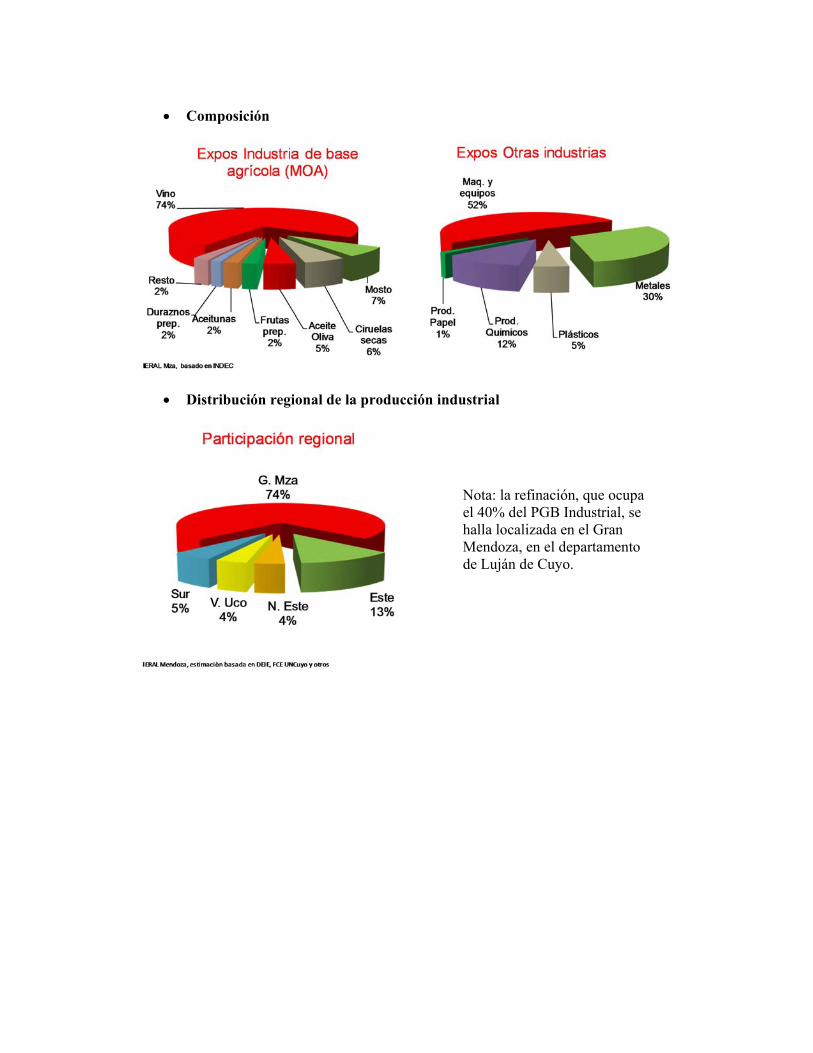

4. Anexo: Importancia, composición y distribución

Importancia del sector industrial

Composición

Distribución regional de la producción industrial

Nota: la refinación, que ocupa el 40% del PGB Industrial, se halla localizada en el Gran Mendoza, en el departamento de Luján de Cuyo.

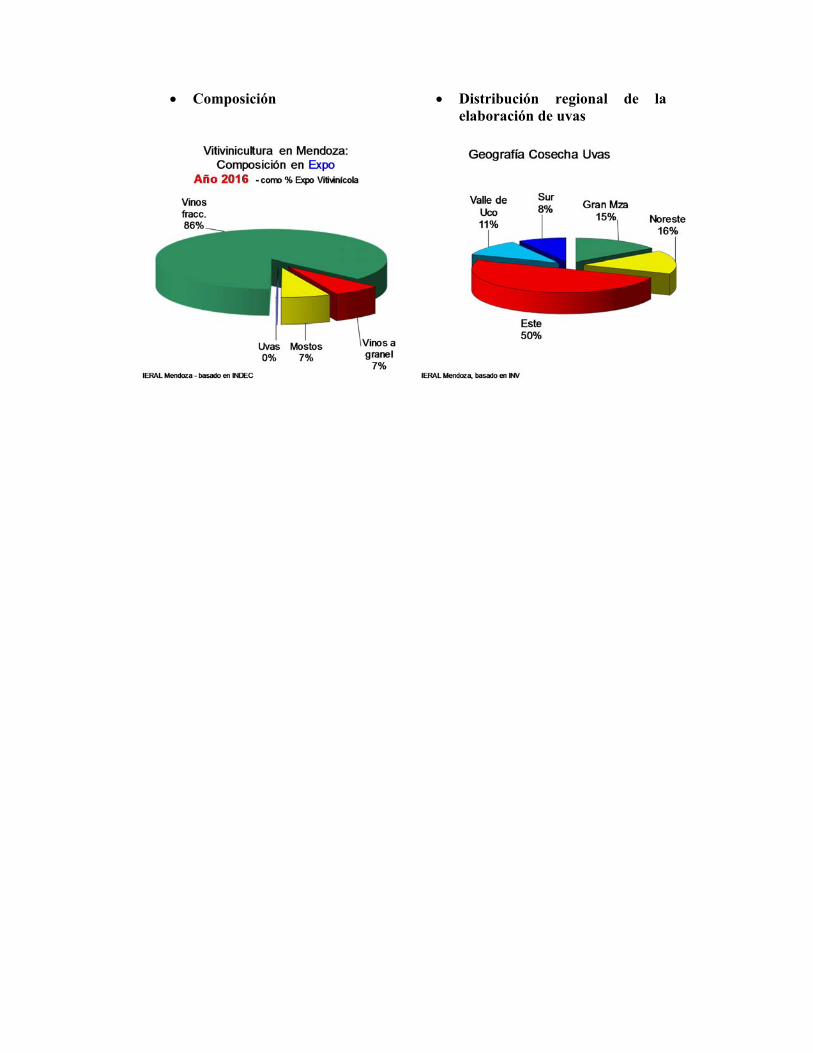

C. Vitivinicultura Síntesis: hubo una abrupta caída de la cosecha de uvas (-40%), pero los volúmenes de ventas de vinos disminuyeron en menor proporción, y en general con precios que aumentaron más que la inflación promedio. A nivel global hubo mayor facturación, neta de inflación, aunque no fue homogéneo por tipo de mercados. Se incrementó en vinos genéricos colocados en el mercado interno y también para vinos varietales fraccionados colocados en el exterior (beneficiados con un dólar más caro, producto de la devaluación). Si la elaboración cayó fuertemente y no así las ventas, implica que los stocks vínicos disminuyeron, aumentaron los precios de los vinos, y también se importaron vinos. En este último caso, se ha importado la materia prima (vinos de traslado), para luego fraccionarlos en el país. La mayor disminución de stocks se ha dado en vinos tintos, en los que más han aumentado los precios. En mostos ocurrió algo similar, menor cantidad exportada y mejores precios. En cuanto a los viñateros, tuvieron la menor cosecha (especialmente en el Este mendocino) pero con precios más altos de uvas y de vinos de traslado. Los mayores incrementos de precios se dieron en las uvas tintas. Los stocks vínicos pasaron a ser menores en los tintos. En ese sentido, para 2017, la situación se complica para las bodegas, especialmente las que exportan. Se mantiene la problemática de los altos costos en dólares, y aunque habrá más uva, es posible que no sea lo suficiente para cubrir la demanda “normal” de vinos (salvo que se importen más). Los precios de las uvas pueden mantenerse altos, dependiendo de esas importaciones. A nivel interno, juega a favor la recuperación de la economía nacional, que favorece las ventas en el mercado interno. Es la actividad emblemática de nuestra provincia. Dentro de la misma, se incluyen dos etapas: la cosecha de uvas (actividad que se califica como “agropecuaria”) y la elaboración de vinos y mostos (considerada como “industrial”). Dado que Mendoza representa el 70% de la producción vitivinícola del país, en general se hablará del panorama nacional, haciendo menciones específicas sobre la provincia cuando corresponda.

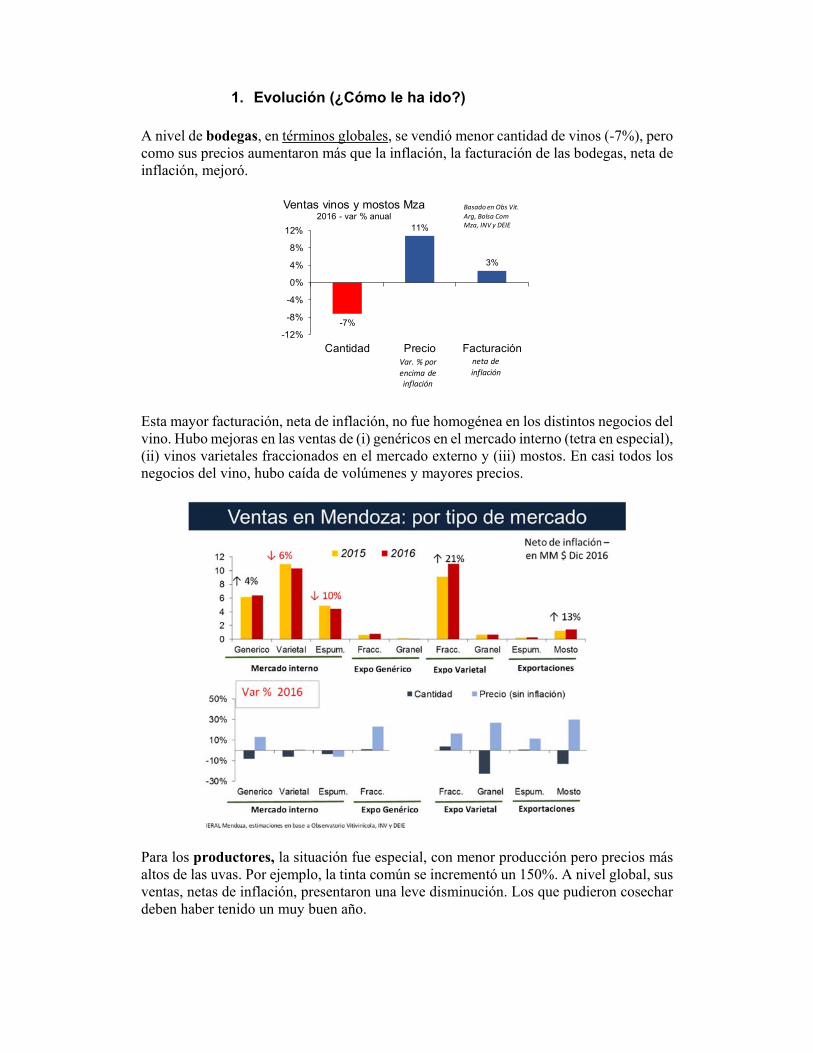

1. Evolución (¿Cómo le ha ido?) A nivel de bodegas, en términos globales, se vendió menor cantidad de vinos (-7%), pero como sus precios aumentaron más que la inflación, la facturación de las bodegas, neta de inflación, mejoró.

Esta mayor facturación, neta de inflación, no fue homogénea en los distintos negocios del vino. Hubo mejoras en las ventas de (i) genéricos en el mercado interno (tetra en especial), (ii) vinos varietales fraccionados en el mercado externo y (iii) mostos. En casi todos los negocios del vino, hubo caída de volúmenes y mayores precios.

Para los productores, la situación fue especial, con menor producción pero precios más altos de las uvas. Por ejemplo, la tinta común se incrementó un 150%. A nivel global, sus ventas, netas de inflación, presentaron una leve disminución. Los que pudieron cosechar deben haber tenido un muy buen año.

-7%

11%

3%

-12%

-8%

-4%

0%

4%

8%

12%

Cantidad Precio Facturación

Ventas vinos y mostos Mza2016 - var % anual

Var. % por

encima de inflación

neta de

inflación

Basado en Obs Vit.

Arg, Bolsa Com Mza, INV y DEIE

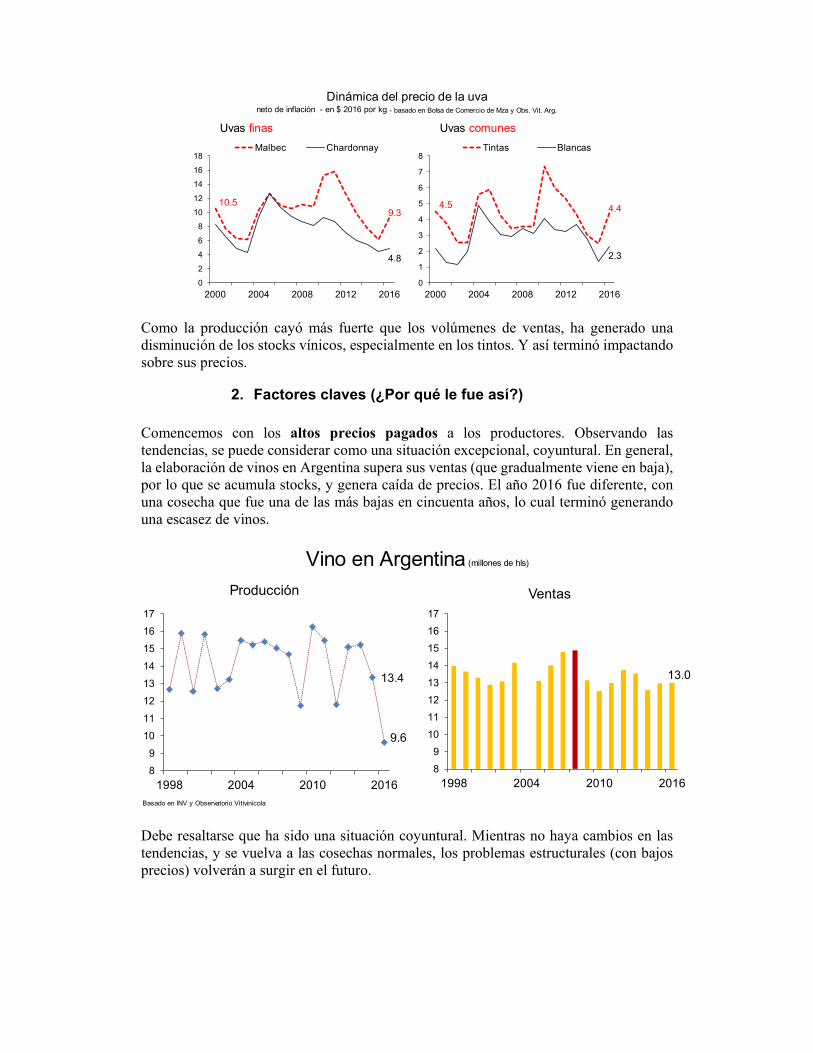

Como la producción cayó más fuerte que los volúmenes de ventas, ha generado una disminución de los stocks vínicos, especialmente en los tintos. Y así terminó impactando sobre sus precios.

2. Factores claves (¿Por qué le fue así?) Comencemos con los altos precios pagados a los productores. Observando las tendencias, se puede considerar como una situación excepcional, coyuntural. En general, la elaboración de vinos en Argentina supera sus ventas (que gradualmente viene en baja), por lo que se acumula stocks, y genera caída de precios. El año 2016 fue diferente, con una cosecha que fue una de las más bajas en cincuenta años, lo cual terminó generando una escasez de vinos.

Debe resaltarse que ha sido una situación coyuntural. Mientras no haya cambios en las tendencias, y se vuelva a las cosechas normales, los problemas estructurales (con bajos precios) volverán a surgir en el futuro.

Dinámica del precio de la uvaneto de inflación - en $ 2016 por kg - basado en Bolsa de Comercio de Mza y Obs. Vit. Arg.

4.8

10.59.3

0

24

6

810

12

1416

18

2000 2004 2008 2012 2016

Uvas finasMalbec Chardonnay

4.5 4.4

2.3

0

1

2

3

4

5

6

7

8

2000 2004 2008 2012 2016

Uvas comunesTintas Blancas

Basado en INV y Observatorio Vitivinícola

Vino en Argentina (millones de hls)

13.4

9.6

89

1011121314151617

1998 2004 2010 2016

Producción

13.0

89

1011121314151617

1998 2004 2010 2016

Ventas

Tendencia en producción La superficie en viñedos ha disminuido levemente en los últimos años, por lo que la fuerte caída de cosecha de uvas (-39% en Mendoza) ha sido por menor rendimiento (clima, etc.).

De esa cosecha, por política vitivinícola, se destina un porcentaje a la elaboración de jugos (mostos). El objetivo de dicha política es reducir los excedentes de vinos, elaborando otro tipo de producto. Siendo así, en un año tan malo en cosecha, era lógico esperar una menor elaboración de mostos. Así fue, pero no cayó tanto (-12% en mostos vs un -30% en uvas a nivel nacional). En un contexto de escasez de uvas, se destinó mayor porcentaje a la elaboración de jugos. En parte porque no cayó la cosecha en San Juan, provincia que se destina un alto porcentaje a mostos1.

Menores ventas: en este sentido, es conveniente separar los mercados.

Vinos varietales (Malbec y otros): se caracterizan, no sólo por ser de mejor calidad, sino además porque hay una gran variedad de estos vinos (que se distinguen por calidad, varietales, origen, etc.), que permite una importante diferenciación de precios. Es decir, no son considerados como commodities.

1 En 2015, se destinó un 25% de la uva a mostos, mientras que en 2016 pasó a 26% en un contexto de falta de uvas. Ese porcentaje sí cayó en Mendoza (de 20% a 13%), pero aumentó en San Juan (de 44% a 51%). Sorprende que se haya destinado mayor porcentaje de uvas a jugos, cuando faltaba para vinos.

IERAL Mendoza, basados en INV 2016 e: considerando el promedio de los valores pronosticados

25.621.7

17.3

30.9

15171921232527293133

2004 2008 2012 2016

Cosecha de uvas en paísEn millones de quintales.

02468

1012141618

Mendoza San Juan Resto

Cosecha de uvas por provinciasEn millones de quintales.

2015 2016↓ 39%

↑ 5%

↓ 22%

0

50

100

150

200

250

300

2007 2010 2013 2016

Mostos concentrado: paísmiles tn anuales

Expo Producción

basado en INV y Obs. Vit. Arg.

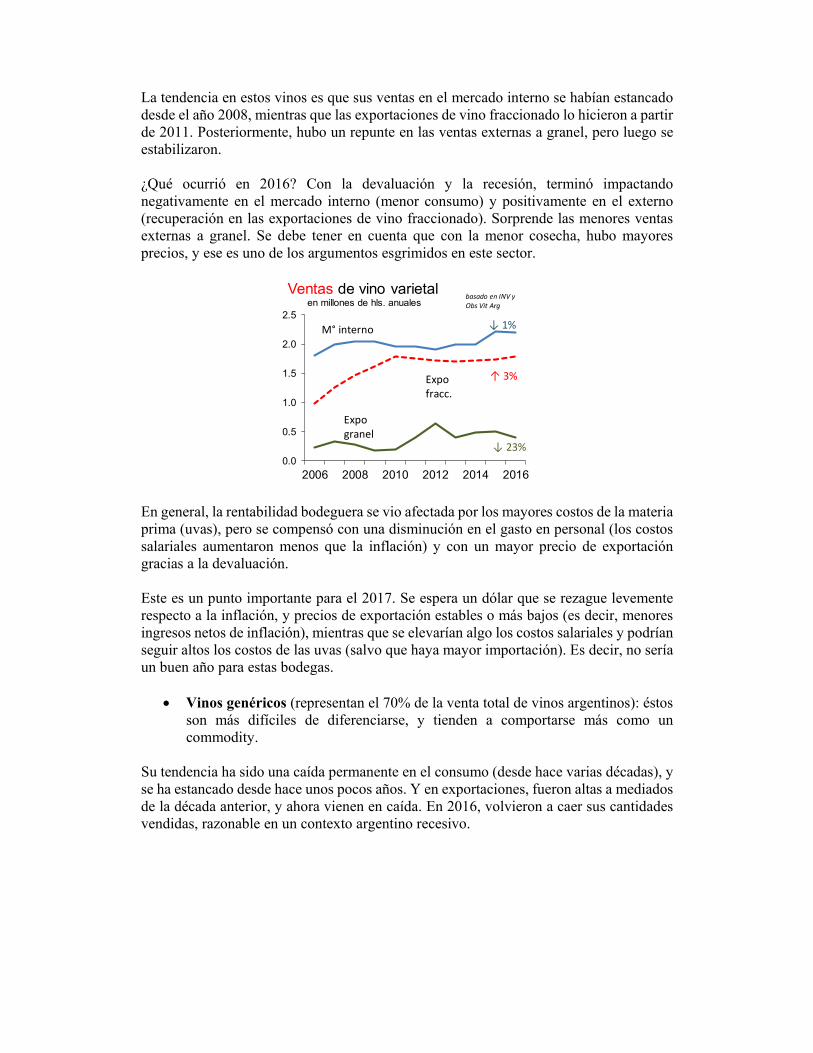

La tendencia en estos vinos es que sus ventas en el mercado interno se habían estancado desde el año 2008, mientras que las exportaciones de vino fraccionado lo hicieron a partir de 2011. Posteriormente, hubo un repunte en las ventas externas a granel, pero luego se estabilizaron. ¿Qué ocurrió en 2016? Con la devaluación y la recesión, terminó impactando negativamente en el mercado interno (menor consumo) y positivamente en el externo (recuperación en las exportaciones de vino fraccionado). Sorprende las menores ventas externas a granel. Se debe tener en cuenta que con la menor cosecha, hubo mayores precios, y ese es uno de los argumentos esgrimidos en este sector.

En general, la rentabilidad bodeguera se vio afectada por los mayores costos de la materia prima (uvas), pero se compensó con una disminución en el gasto en personal (los costos salariales aumentaron menos que la inflación) y con un mayor precio de exportación gracias a la devaluación. Este es un punto importante para el 2017. Se espera un dólar que se rezague levemente respecto a la inflación, y precios de exportación estables o más bajos (es decir, menores ingresos netos de inflación), mientras que se elevarían algo los costos salariales y podrían seguir altos los costos de las uvas (salvo que haya mayor importación). Es decir, no sería un buen año para estas bodegas.

Vinos genéricos (representan el 70% de la venta total de vinos argentinos): éstos son más difíciles de diferenciarse, y tienden a comportarse más como un commodity.

Su tendencia ha sido una caída permanente en el consumo (desde hace varias décadas), y se ha estancado desde hace unos pocos años. Y en exportaciones, fueron altas a mediados de la década anterior, y ahora vienen en caída. En 2016, volvieron a caer sus cantidades vendidas, razonable en un contexto argentino recesivo.

0.0

0.5

1.0

1.5

2.0

2.5

2006 2008 2010 2012 2014 2016

Ventas de vino varietalen millones de hls. anuales

M° interno

Expo fracc.

Expo granel

↓ 1%

↑ 3%

↓ 23%

basado en INV y Obs Vit Arg

En rentabilidad, hubo una disminución. En el mercado local, el precio del tetra aumentó más que la inflación pero menos que los costos de la materia prima.

Mostos: en 2016 se elaboró y se exportó una menor cantidad. Aunque mejoraron los precios de exportación, cayeron los montos exportados.

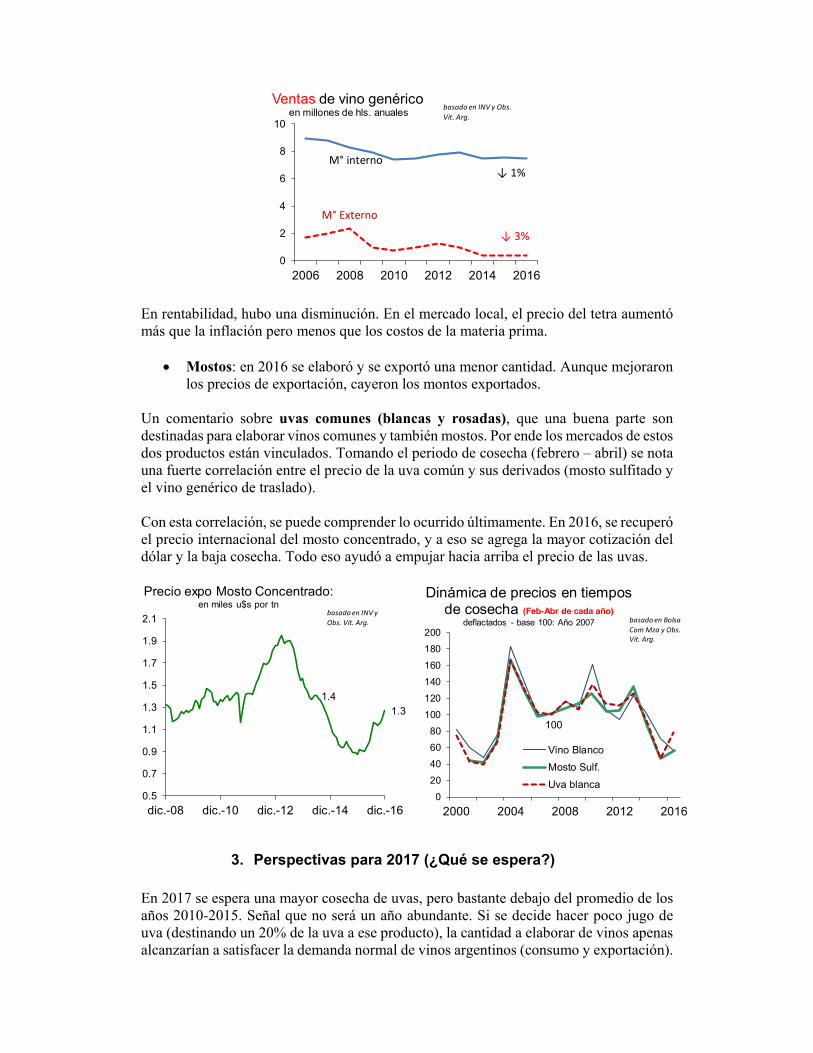

Un comentario sobre uvas comunes (blancas y rosadas), que una buena parte son destinadas para elaborar vinos comunes y también mostos. Por ende los mercados de estos dos productos están vinculados. Tomando el periodo de cosecha (febrero – abril) se nota una fuerte correlación entre el precio de la uva común y sus derivados (mosto sulfitado y el vino genérico de traslado). Con esta correlación, se puede comprender lo ocurrido últimamente. En 2016, se recuperó el precio internacional del mosto concentrado, y a eso se agrega la mayor cotización del dólar y la baja cosecha. Todo eso ayudó a empujar hacia arriba el precio de las uvas.

3. Perspectivas para 2017 (¿Qué se espera?) En 2017 se espera una mayor cosecha de uvas, pero bastante debajo del promedio de los años 2010-2015. Señal que no será un año abundante. Si se decide hacer poco jugo de uva (destinando un 20% de la uva a ese producto), la cantidad a elaborar de vinos apenas alcanzarían a satisfacer la demanda normal de vinos argentinos (consumo y exportación).

0

2

4

6

8

10

2006 2008 2010 2012 2014 2016

Ventas de vino genéricoen millones de hls. anuales

M° interno

M° Externo

↓ 1%

↓ 3%

basado en INV y Obs.

Vit. Arg.

100

020406080

100120140160180200

2000 2004 2008 2012 2016

Dinámica de precios en tiempos de cosecha (Feb-Abr de cada año)

deflactados - base 100: Año 2007

Vino BlancoMosto Sulf.Uva blanca

basado en Bolsa

Com Mza y Obs. Vit. Arg.

1.41.3

0.5

0.7

0.9

1.1

1.3

1.5

1.7

1.9

2.1

dic.-08 dic.-10 dic.-12 dic.-14 dic.-16

Precio expo Mosto Concentrado:en miles u$s por tn

basado en INV y

Obs. Vit. Arg.

Además, los stocks son bajos comparados con años atrás, y más en ciertos vinos (tintos). Es decir, puede haber escasez de materia prima para vinos, salvo que se incremente sus importaciones. A eso se agrega que el tipo de cambio real no mejorará (salvo algún shock externo), señal que los costos en dólares continuarán altos en nuestro país, lo cual complica a la hora de competir con otros países productores (ejemplo, Chile). Esta demanda estancada pondría un límite en los incrementos de precios de las uvas. A favor estaría una leve recuperación de la actividad económica en el país, que puede ayudar a empujar el consumo interno de vinos. Resumiendo, no sería un año sencillo para el sector, con costos altos y dificultades para colocar productos en el exterior.

4. Anexo: Importancia, composición y distribución

Importancia del sector vitivinícola

Composición Distribución regional de la elaboración de uvas

D. Petróleo Síntesis: en materia de producción se extrajo más, pero con tendencia decreciente. La mayor extracción en Mendoza se explica sólo por la empresa estatal. En 2016 la extracción de esta empresa aumentó un 3%, mientras que la total sólo lo hizo en un 1%, indicio de menor producción por parte del resto de las otras empresas petroleras. Para 2017, el contexto no sería favorable para este rubro. Por el lado de la extracción, no habrá boom de inversiones, los precios internos se reducirían (aunque lleguen a ser mayores los internacionales), y seguiría aumentando el costo país. A nivel de industrialización, la tendencia era operar a pleno, porque el consumo de combustible aumentaba a tal punto que debía importarse combustibles. En 2015 aumentó el volumen procesado, señal de aumento en la capacidad de producción, aunque se sigue importando combustible. En 2016 hubo una disminución en los volúmenes procesados. Para 2016, Debido a que no hay autoabastecimiento, es posible que la industrialización del petróleo siga operando a pleno. Este sector aporta una quinta parte de la producción de Mendoza, aunque un bajo porcentaje del empleo total trabaja en este sector. También es relevante por su aporte de ingresos para el sector público (principalmente a través de regalías, actualmente un 7% de los ingresos corrientes del gobierno provincial).

1. Evolución (¿Cómo le fue?) Para responder, conviene descomponer el sector en dos partes: (i) la extracción del petróleo crudo1, asociado a la minería, y (ii) su posterior refinación, una actividad netamente industrial. Y se agrega una tercera etapa, que es la comercialización de los combustibles. Extracción: hubo mayor producción2 (superando el ritmo nacional3), pero menor empleo privado.

1 En esta primera etapa, también se le agrega los servicios prestados a las empresas petroleras. 2 Principalmente, en Chachahuen, Malargüe. 3 Los indicadores utilizados son: de actividad minera (principalmente extracción petrolera) para (i) “Mendoza (DEIE)”, indicador de dicha institución, (ii) “Mendoza (IERAL)”, estimación propia, (iii) “País”, (estimado por Ferreres), de extracción física de crudo para (iv) “Mendoza” y (v) “País”, y de (vi) “Empleo formal en Mendoza”, y (vii) “País”, éstos dos últimos con fuente en el Ministerio de Trabajo.

Desde inicios de este siglo, la tendencia en extracción petrolera era decreciente en el país (salvo Chubut), pero en Mendoza hubo un cambio hace dos años.

La mayor extracción en Mendoza se dio en un contexto de precios internacionales muy bajos. Pero las empresas petroleras recibieron un precio mayor (en 2016, mientras el precio internacional rondaba los u$s 43 el barril, las petroleras en Mendoza percibían u$s 60). Había un subsidio para dichas empresas.

IERAL Mendoza, basado en DEIE - FCE UNCuyo, S. Energía, Indec, M. Trabajo y OJF

74

101

40

50

60

70

80

90

100

110

2008 2010 2012 2014 2016

Extr. petróleo: Dinámica en Mza -base 100: año 2008

Petroleo y gas Estim. PBG Mza1.6% 1.2%

-2.2%

1.8%

-3.4%

-8.3%

-5.0%

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

Mza(DEIE)

Mza(IERAL)

País Mza País Mza País

Minería: Indicadores 2016 var. % anual

Actividad minera Extracc. crudo Empleo

Acum. 2ª Trim.

Acum. 3er Trim.

2ª Trim.

IERAL Mendoza, basado en Secr. de Energía - Nación

303

108

183

107 105103

152

10880 73

0

50

100

150

200

250

300

350

Neuquén Chubut S. Cruz Mza Resto

Extracción de petróleo en provincias(en miles de barriles diarios)

1999 2008 2015 2016

105

80

775

516

60

160

260

360

460

560

660

760

860

10

30

50

70

90

110

130

2000 2004 2008 2012 2016

Extracción de petróleo miles de barriles diarios

Mendoza País

51

0

20

40

60

80

100

120

140

160

dic.-00 dic.-04 dic.-08 dic.-12 dic.-16

Precio del Petróleo crudo en dólares por barril

MendozaInternacional

basado en EIA y S. Energía

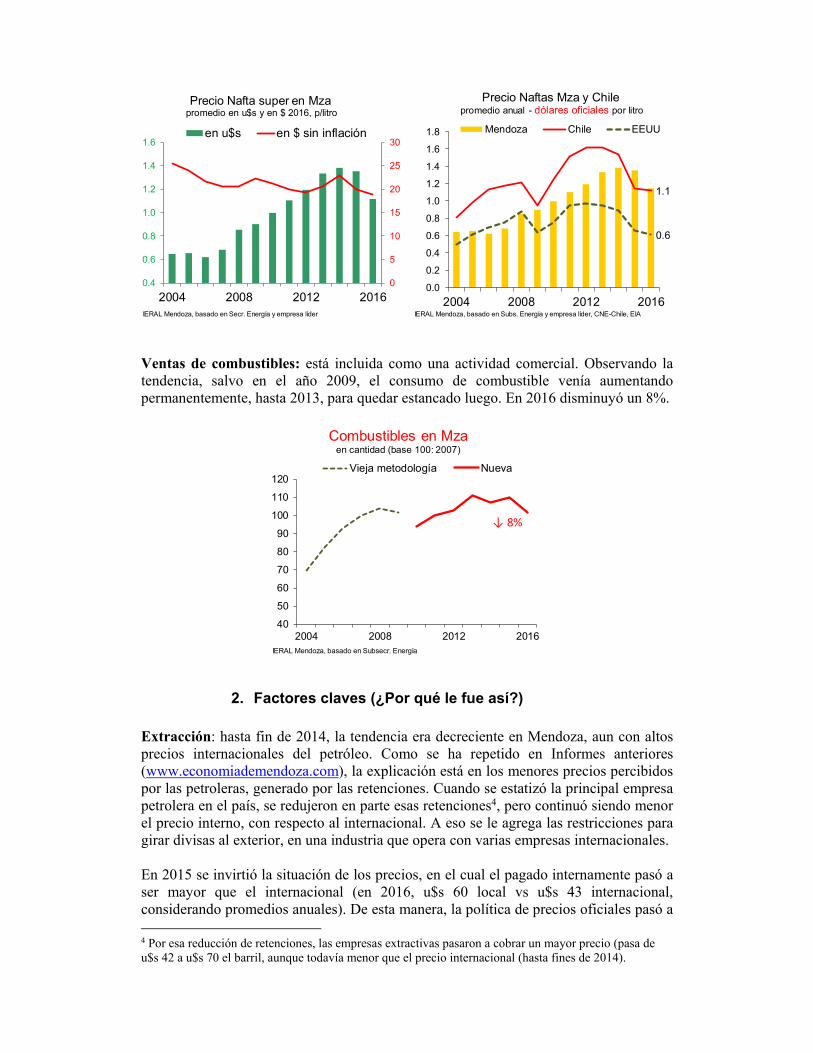

Refinación: de esta actividad industrial se obtienen los derivados (naftas, gasoil, etc.). Los indicadores de producción y de empleo muestran un menor dinamismo en Mendoza.

Una variable clave es el volumen procesado de petróleo, que disminuyó un 2,5% en el año. Como tendencia, hasta 2014 el nivel de producción se mantenía estancado, y hubo un incremento al año siguiente, como señal de mayor capacidad de producción.

Al igual que en extracción, el precio de su producto final (combustibles) también disminuyó en dólares y en moneda constante. En 2015 la nafta super era más cara que en Chile, y en 2016 se emparejaron (en gasoil resulta más barato en el país trasandino).

IERAL Mendoza, basado en S. Energía y M. Trabajo.

-2.5% -3.0%

-1.6%

2.9%

-4%-3%-2%-1%0%1%2%3%4%

Mza País Mza País

Refinación petróleo: Indicadores 2016 var. % anual

Volúmenes refinados Empleo formal

2016: estimados con datos a NoviembreIERAL Mendoza - Subs. Energía Nación

6.57.2

4

5

6

7

8

2000 2004 2008 2012 2016

Volúmenes procesados de petróleo en Mzaen millones de m3 anuales

Ventas de combustibles: está incluida como una actividad comercial. Observando la tendencia, salvo en el año 2009, el consumo de combustible venía aumentando permanentemente, hasta 2013, para quedar estancado luego. En 2016 disminuyó un 8%.

2. Factores claves (¿Por qué le fue así?) Extracción: hasta fin de 2014, la tendencia era decreciente en Mendoza, aun con altos precios internacionales del petróleo. Como se ha repetido en Informes anteriores (www.economiademendoza.com), la explicación está en los menores precios percibidos por las petroleras, generado por las retenciones. Cuando se estatizó la principal empresa petrolera en el país, se redujeron en parte esas retenciones4, pero continuó siendo menor el precio interno, con respecto al internacional. A eso se le agrega las restricciones para girar divisas al exterior, en una industria que opera con varias empresas internacionales. En 2015 se invirtió la situación de los precios, en el cual el pagado internamente pasó a ser mayor que el internacional (en 2016, u$s 60 local vs u$s 43 internacional, considerando promedios anuales). De esta manera, la política de precios oficiales pasó a 4 Por esa reducción de retenciones, las empresas extractivas pasaron a cobrar un mayor precio (pasa de u$s 42 a u$s 70 el barril, aunque todavía menor que el precio internacional (hasta fines de 2014).

IERAL Mendoza, basado en Secr. Energía y empresa líder IERAL Mendoza, basado en Subs. Energía y empresa líder, CNE-Chile, EIA

1.1

0.6

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

1.6

1.8

2004 2008 2012 2016

Precio Naftas Mza y Chilepromedio anual - dólares oficiales por litro

Mendoza Chile EEUU

0

5

10

15

20

25

30

2004 2008 2012 20160.4

0.6

0.8

1.0

1.2

1.4

1.6

Precio Nafta super en Mzapromedio en u$s y en $ 2016, p/litro

en u$s en $ sin inflación

IERAL Mendoza, basado en Subsecr. Energía

40

50

60

70

80

90

100

110

120

2004 2008 2012 2016

Combustibles en Mzaen cantidad (base 100: 2007)

Vieja metodología Nueva

↓ 8%

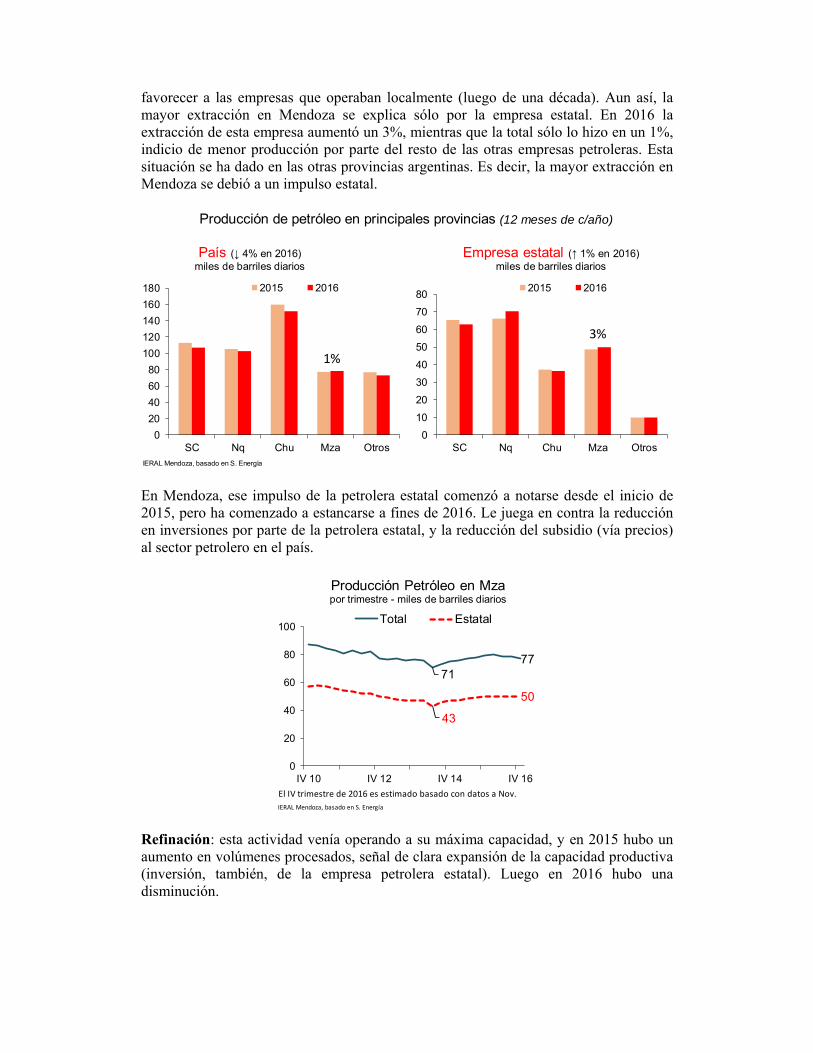

favorecer a las empresas que operaban localmente (luego de una década). Aun así, la mayor extracción en Mendoza se explica sólo por la empresa estatal. En 2016 la extracción de esta empresa aumentó un 3%, mientras que la total sólo lo hizo en un 1%, indicio de menor producción por parte del resto de las otras empresas petroleras. Esta situación se ha dado en las otras provincias argentinas. Es decir, la mayor extracción en Mendoza se debió a un impulso estatal.

En Mendoza, ese impulso de la petrolera estatal comenzó a notarse desde el inicio de 2015, pero ha comenzado a estancarse a fines de 2016. Le juega en contra la reducción en inversiones por parte de la petrolera estatal, y la reducción del subsidio (vía precios) al sector petrolero en el país.

Refinación: esta actividad venía operando a su máxima capacidad, y en 2015 hubo un aumento en volúmenes procesados, señal de clara expansión de la capacidad productiva (inversión, también, de la empresa petrolera estatal). Luego en 2016 hubo una disminución.

IERAL Mendoza, basado en S. Energía

Producción de petróleo en principales provincias (12 meses de c/año)

020406080

100120140160180

SC Nq Chu Mza Otros

País (↓ 4% en 2016)miles de barriles diarios

2015 2016

1%

01020304050607080

SC Nq Chu Mza Otros

Empresa estatal (↑ 1% en 2016)miles de barriles diarios

2015 2016

3%

El IV trimestre de 2016 es estimado basado con datos a Nov.

IERAL Mendoza, basado en S. Energía

7177

43

50

0

20

40

60

80

100

IV 10 IV 12 IV 14 IV 16

Producción Petróleo en Mza por trimestre - miles de barriles diarios

Total Estatal

Generalmente es una actividad que trabaja a pleno. ¿Por qué? Para satisfacer la mayor demanda interna (provincial y nacional) de combustibles5, a tal punto que actualmente se importa en grandes niveles. Aun operando a full, no alcanza para autoabastecerse. En el periodo de auge (hasta 2012), había más autos, la economía crecía (mayores ingresos de la población) y los precios de los combustibles no seguían la inflación. Todos estos factores favorecieron el mayor consumo de combustibles (aunque haya disminuido en 2016). Pero desalentó la extracción de petróleo, y se llegó a un momento que se pasó a importar una mayor cantidad. Conviene hacer una acotación. Internamente, los precios de los combustibles aumentaban menos que la inflación en general, pero aun así se incrementaban en dólares. Favorecían el consumo interno, pero encarecían los costos de logística para los exportadores.

3. Perspectivas para 2017 (¿Qué se espera?) Para 2017, el contexto no sería favorable para el sector. Por el lado de la extracción, no habrá boom de inversiones, los precios internos se reducirían (aunque lleguen a ser mayores los internacionales), y seguiría aumentando el costo país. Debido a que no hay autoabastecimiento, es posible que la industrialización del petróleo siga operando a pleno. En cuanto a las ventas de combustibles, puede haber mejores noticias ante una posible recuperación de la economía en general.

4. Anexo: Importancia, composición y distribución

Importancia del sector petrolero

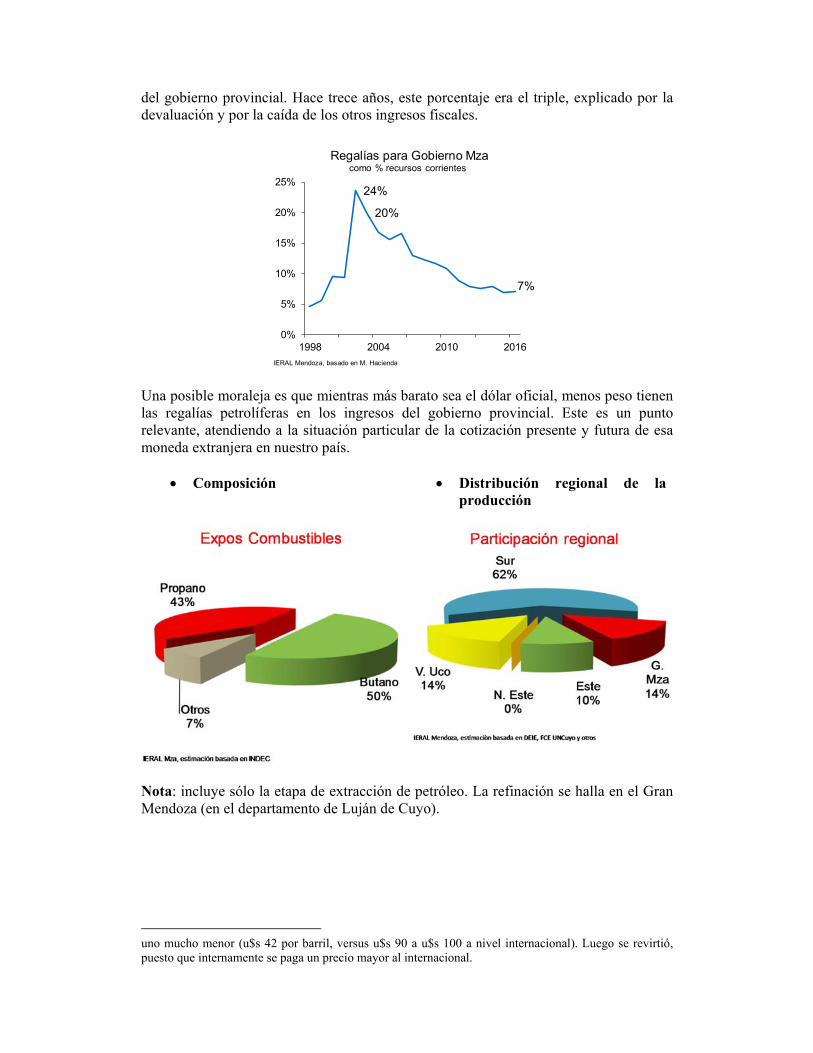

Regalías petrolíferas: son ingresos que percibe el gobierno provincial (puesto que el recurso pertenece a la provincia)6. En 2016 representan un 7% de los recursos corrientes

5 En 2010 se modificaron la forma de presentar los datos sobre combustibles, y de los mismos surge una llamativa caída en el consumo en Mendoza, justo en un periodo de recuperación económica. 6 Las empresas petroleras deben pagar un porcentaje del valor del petróleo extraído en concepto de regalías (puesto que el recurso pertenece a la provincia). En general, ese porcentaje es del 12%, y en algunas de las últimas concesiones petrolíferas se había conseguido un porcentaje mayor (entre 15% y 17%). En los últimos años, el gobierno provincial se vio perjudicado con el precio fijado por las autoridades nacionales. A la hora del cálculo de las regalías, hasta fines de 2014 no se tenía en cuenta el precio internacional, sino

del gobierno provincial. Hace trece años, este porcentaje era el triple, explicado por la devaluación y por la caída de los otros ingresos fiscales.

Una posible moraleja es que mientras más barato sea el dólar oficial, menos peso tienen las regalías petrolíferas en los ingresos del gobierno provincial. Este es un punto relevante, atendiendo a la situación particular de la cotización presente y futura de esa moneda extranjera en nuestro país.

Composición

Distribución regional de la producción

Nota: incluye sólo la etapa de extracción de petróleo. La refinación se halla en el Gran Mendoza (en el departamento de Luján de Cuyo).

uno mucho menor (u$s 42 por barril, versus u$s 90 a u$s 100 a nivel internacional). Luego se revirtió, puesto que internamente se paga un precio mayor al internacional.

IERAL Mendoza, basado en M. Hacienda

24%

20%

7%

0%

5%

10%

15%

20%

25%

1998 2004 2010 2016

Regalías para Gobierno Mzacomo % recursos corrientes

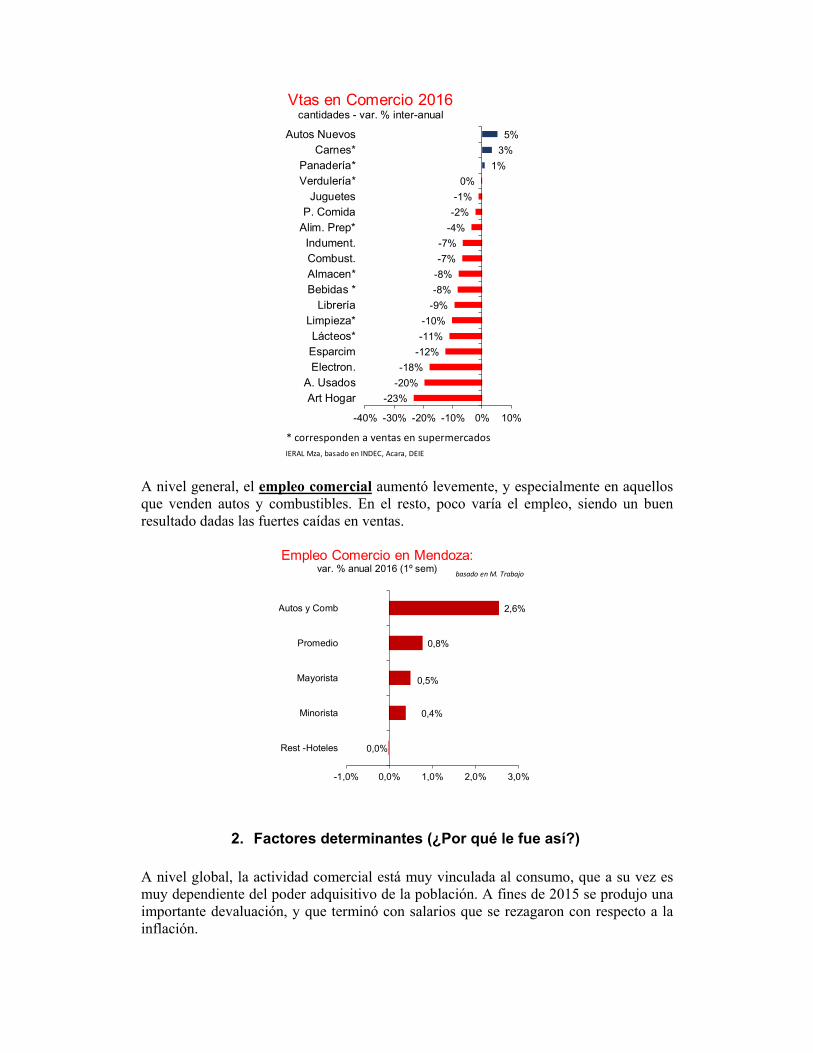

E. Comercio Síntesis: 2016 fue un muy mal año para el sector, tan malo como 2014. Las menores ventas son compatibles con una disminución en el poder de compra de la población, especialmente luego de la devaluación de fines de 2015. A ello se agrega la recesión, las mayores tasas de interés, y el mayor turismo de compras a Chile. Desagregando, caen más las ventas de bienes de consumo durable, especialmente artículos del hogar y electrónica. En ese contexto, sorprendió la recuperación en las ventas de autos 0 km. Hubo varios factores, entre los cuales está la recesión del principal país comprador de autos argentinos (Brasil), que motivó a la aparición de beneficios internos para adquirir un nuevo auto. Para 2017, el sector puede presentar una leve mejoría. No se esperaría una devaluación, y posiblemente los salarios aumenten por encima de la inflación, y el empleo en general podría dejar de caer. Los bancos ofrecerían más préstamos. También habría un impulso estatal, con más fondos a jubilados. Seguirá en problemas aquellos sectores que compitan con Chile (indumentaria), puesto que Argentina continuará siendo cara. El sector Comercio es el de mayor peso en la economía provincial, y además, junto al turismo, había sido uno de los más dinámicos en el periodo de bonanza de los años anteriores.

1. Evolución (¿Cómo le fue?) En general, distintos indicadores1 de actividad muestran que 2016 fue un mal año en materia de ventas. Sorprende la fuerte reducción en el indicador oficial (DEIE). Con esas caídas de ventas, también llama la atención el mayor empleo formal en el sector

1 Los indicadores utilizados son: (i) “Mza (DEIE)”: indicador de comercio minorista calculado por dicho organismo, (ii) “Mza (IERAL)”, (iii) “País”, indicador general de actividad, elaborado por O.J. Ferreres, y (iv) “Empleo formal”, con fuente en el Ministerio de Trabajo. Se aclara que se incluye la actividad de “Restaurantes y Hoteles”.

En general, la disminución en los volúmenes de ventas fueron muy fuertes en la mayoría de los rubros, y similar al año 2014. La excepción fue las ventas en autos 0 km que repuntó luego de dos años muy malos.

Desagregando por rubros, surgen algunos detalles a destacar. Aparte de autos usados, hay fuertes disminuciones en artículos de consumo durable (artículos del hogar y electrónica, aunque no tanto en indumentaria).

IERAL Mendoza, basado en DEIE, FCE UNCuyo, Indec, Acara, FEM y OJF

119

108

101

9095

100105110115120125

2008 2010 2012 2014 2016

Comercio: su dinámica en Mzabase 100: año 2008

Comercio Estim. PBG Mza-12.2%

-4.5% -3.6%

0.6% 1.5%

-14%-12%-10%

-8%-6%-4%-2%0%2%4%

Mza (DEIE) Mza (IERAL) País Mza País

Comercio: Indicadores 2016var. % anual

Producción

Al 3° trim Al 2° trim

Empleo formal

Indicadores Comercio MendozaBasado en Indec, Acara, S. Energía, DNRPA

-20%

-18%

-9%

-8%

-7%

3%

-25% -20% -15% -10% -5% 0% 5%

Autos usados

C. Comerc.

Supermerc

Combustibles

Minoristas

Autos 0 KM

Año 2016 var % anual

-17%

-9%

-8%

-3%

-6%

-28%

-40% -30% -20% -10% 0%

Autos usados

C. Comerc.

Supermerc

Combustibles

Minoristas

Autos 0 KM

Año 2014 var % anual

A nivel general, el empleo comercial aumentó levemente, y especialmente en aquellos que venden autos y combustibles. En el resto, poco varía el empleo, siendo un buen resultado dadas las fuertes caídas en ventas.

2. Factores determinantes (¿Por qué le fue así?) A nivel global, la actividad comercial está muy vinculada al consumo, que a su vez es muy dependiente del poder adquisitivo de la población. A fines de 2015 se produjo una importante devaluación, y que terminó con salarios que se rezagaron con respecto a la inflación.

* corresponden a ventas en supermercados

IERAL Mza, basado en INDEC, Acara, DEIE

-23%-20%-18%

-12%-11%-10%

-9%-8%-8%-7%-7%

-4%-2%-1%

0%1%

3%5%

-40% -30% -20% -10% 0% 10%

Art HogarA. Usados

Electron.EsparcimLácteos*

Limpieza*Librería

Bebidas *Almacen*Combust.Indument.

Alim. Prep*P. Comida

JuguetesVerdulería*Panadería*

Carnes*Autos Nuevos

Vtas en Comercio 2016 cantidades - var. % inter-anual

0,0%

0,4%

0,5%

0,8%

2,6%

-1,0% 0,0% 1,0% 2,0% 3,0%

Rest -Hoteles

Minorista

Mayorista

Promedio

Autos y Comb

Empleo Comercio en Mendoza:var. % anual 2016 (1º sem)

basado en M. Trabajo

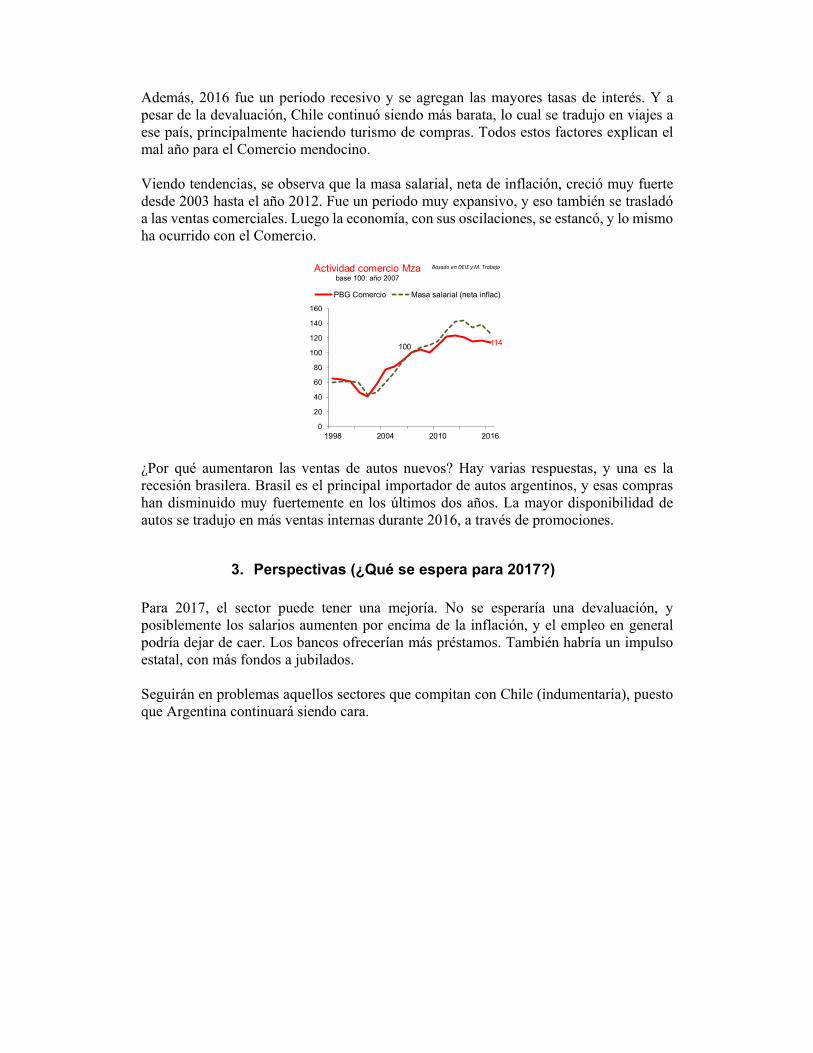

Además, 2016 fue un periodo recesivo y se agregan las mayores tasas de interés. Y a pesar de la devaluación, Chile continuó siendo más barata, lo cual se tradujo en viajes a ese país, principalmente haciendo turismo de compras. Todos estos factores explican el mal año para el Comercio mendocino. Viendo tendencias, se observa que la masa salarial, neta de inflación, creció muy fuerte desde 2003 hasta el año 2012. Fue un periodo muy expansivo, y eso también se trasladó a las ventas comerciales. Luego la economía, con sus oscilaciones, se estancó, y lo mismo ha ocurrido con el Comercio.

¿Por qué aumentaron las ventas de autos nuevos? Hay varias respuestas, y una es la recesión brasilera. Brasil es el principal importador de autos argentinos, y esas compras han disminuido muy fuertemente en los últimos dos años. La mayor disponibilidad de autos se tradujo en más ventas internas durante 2016, a través de promociones.

3. Perspectivas (¿Qué se espera para 2017?) Para 2017, el sector puede tener una mejoría. No se esperaría una devaluación, y posiblemente los salarios aumenten por encima de la inflación, y el empleo en general podría dejar de caer. Los bancos ofrecerían más préstamos. También habría un impulso estatal, con más fondos a jubilados. Seguirán en problemas aquellos sectores que compitan con Chile (indumentaria), puesto que Argentina continuará siendo cara.

114100

0

20

40

60

80

100

120

140

160

1998 2004 2010 2016

Actividad comercio Mzabase 100: año 2007

PBG Comercio Masa salarial (neta inflac)

Basado en DEIE y M. Trabajo

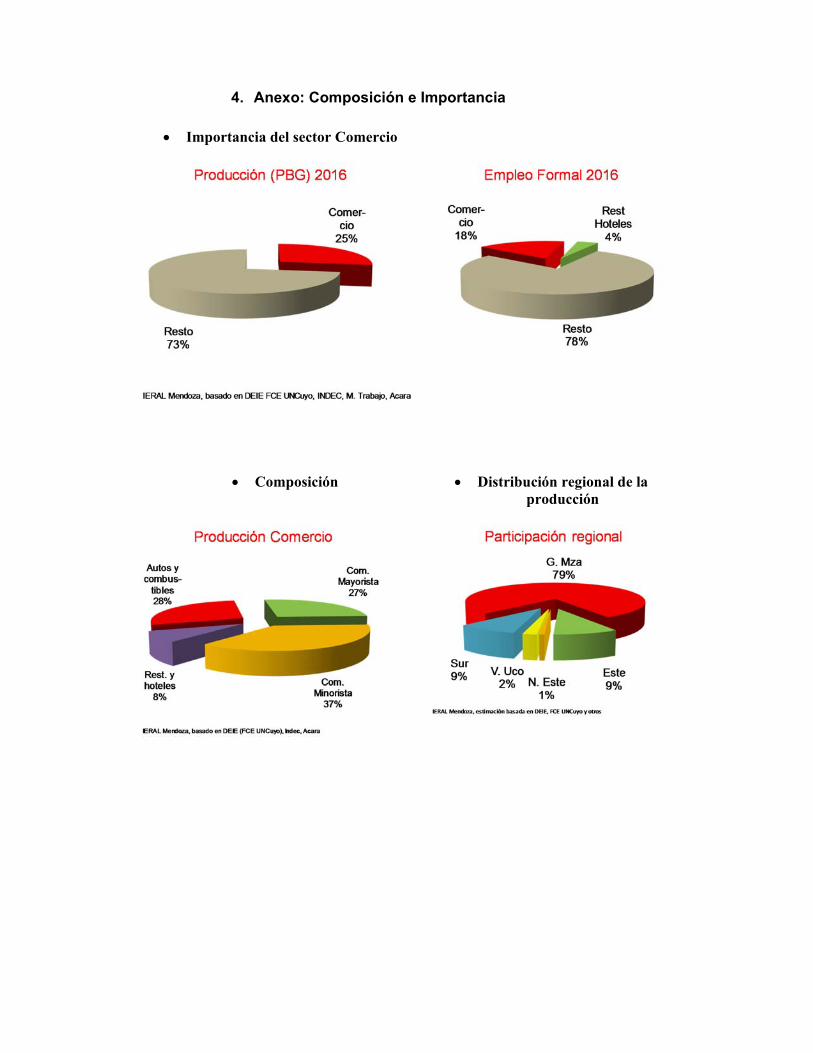

4. Anexo: Composición e Importancia

Importancia del sector Comercio

Composición Distribución regional de la producción

F. Turismo Síntesis: 2016 no fue un buen año para el sector. Aunque hubo mayor número de turistas que se alojaron en hoteles y establecimientos para-hoteleros, hubo menor ocupación de habitaciones. Disminuyó la ocupación hotelera especialmente en los de mayor rango, mientras que hubo un aumento importante en los más económicos. Además, vinieron menos turistas extranjeros. Un punto clave fue el cierre del Aeropuerto durante tres meses, por refacciones, que terminó impactando fuertemente en los hoteles de mayor rango. Por otro lado, a pesar de la devaluación de fines de 2015, Argentina continúa siendo cara, lo cual fomenta el turismo emisivo, pero no el receptivo, que es el relevante para Mendoza. A eso se sumó la recesión argentina. Aunque vinieron más turistas nacionales, gastaron menos, yendo a hoteles más económicos. ¿Qué esperamos para 2017? Como se mantendría el dólar barato, el país continuaría siendo caro, lo cual quita competitividad al sector turístico. En algo ayudaría una posible recuperación (leve) de los ingresos de la población nacional, y una mejor infraestructura aeroportuaria. Para Mendoza, el turismo es un sector dinámico, que no sólo consigue fondos del exterior (de otras provincias y países), sino además, debido a que compite con otros lugares turísticos en el mundo, está obligado a invertir permanente. El turismo en nuestra provincia abarca una variedad de actividades (gastronomía, entretenimiento, transporte, etc.). En este informe se tomará como referencia el desempeño del sector hotelero.

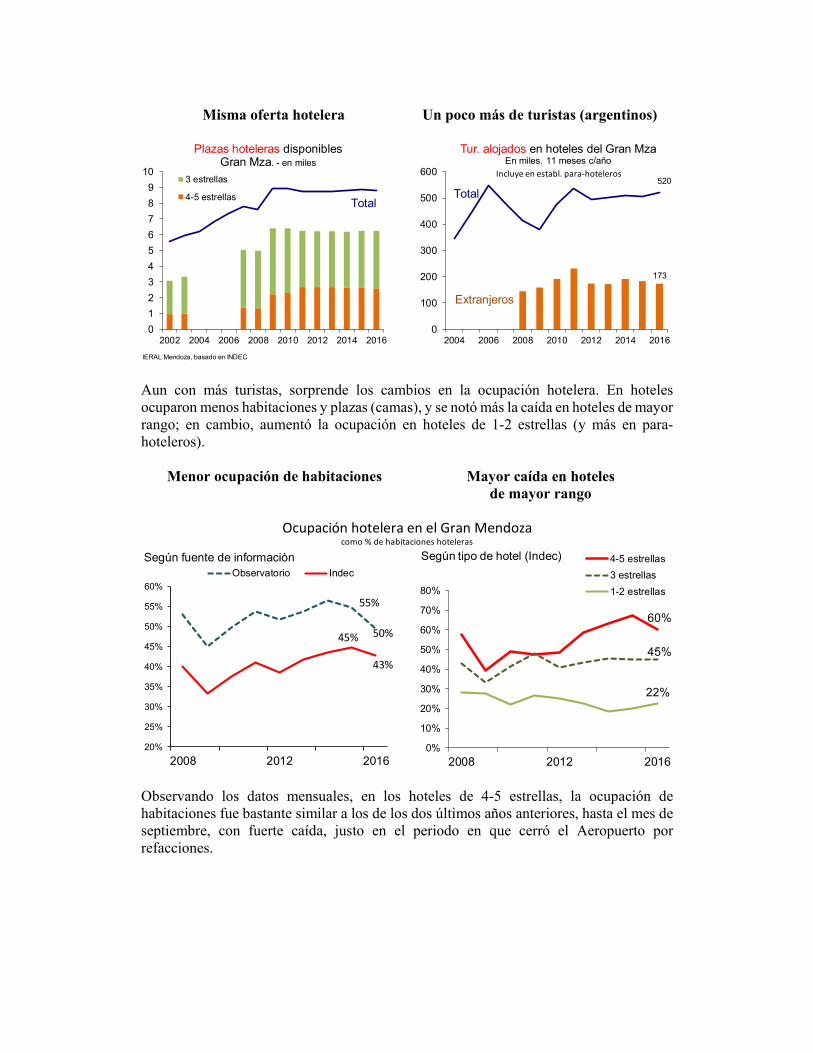

1. Evolución (¿Cómo le fue?) 2016 no fue un buen año para el sector. Aunque vinieron más turistas, ocuparon menos habitaciones. Además fueron más a hoteles de 1-2 estrellas y a establecimientos para-hoteleros (cabañas, hostels, y otros), y menos a los de mayor rango. Los datos indican que la oferta hotelera se mantuvo estable, que es la misma desde hace siete años. Hubo más turistas que se alojaron en el Gran Mendoza1, pero menos extranjeros.

1 Acorde a otra fuente, Observatorio del Turismo Sustentable, habría caído la ocupación hotelera. Los datos de Indec y de Observatorio han seguido siempre la misma tendencia, pero el segundo considera una ocupación mayor (es posible que utilicen los mismos datos, pero se hagan los cálculos en forma diferente). Sin embargo, aparece una diferencia en 2015. En este informe se utilizarán los datos del Indec (aun conociendo los hechos de los últimos años), porque permite la comparación con otros lugares turísticos.

Misma oferta hotelera Un poco más de turistas (argentinos)

Aun con más turistas, sorprende los cambios en la ocupación hotelera. En hoteles ocuparon menos habitaciones y plazas (camas), y se notó más la caída en hoteles de mayor rango; en cambio, aumentó la ocupación en hoteles de 1-2 estrellas (y más en para-hoteleros).

Menor ocupación de habitaciones Mayor caída en hoteles de mayor rango

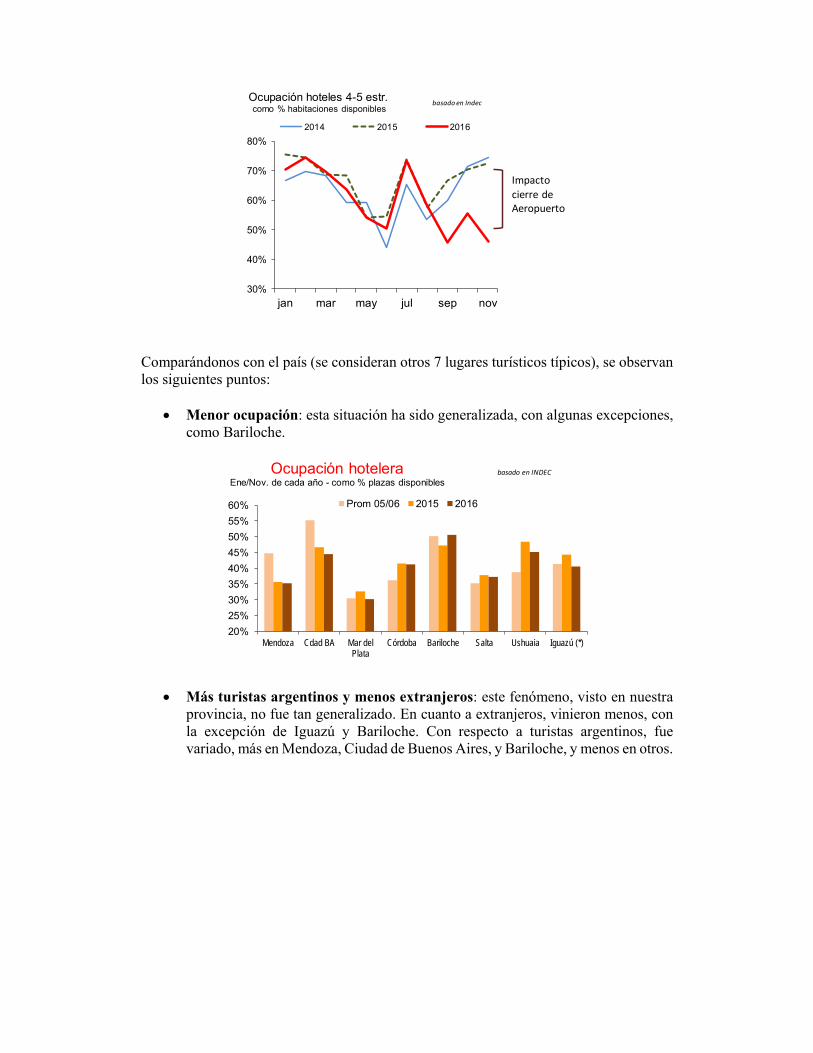

Observando los datos mensuales, en los hoteles de 4-5 estrellas, la ocupación de habitaciones fue bastante similar a los de los dos últimos años anteriores, hasta el mes de septiembre, con fuerte caída, justo en el periodo en que cerró el Aeropuerto por refacciones.

IERAL Mendoza, basado en INDEC

0123456789

10

2002 2004 2006 2008 2010 2012 2014 2016

Plazas hoteleras disponiblesGran Mza. - en miles

3 estrellas

4-5 estrellas Total

173

520

0

100

200

300

400

500

600

2004 2006 2008 2010 2012 2014 2016

Tur. alojados en hoteles del Gran MzaEn miles. 11 meses c/año

Total

Extranjeros

Incluye en establ. para‐hoteleros

Ocupación hotelera en el Gran Mendozacomo % de habitaciones hoteleras

55%

50%45%

43%

20%

25%

30%

35%

40%

45%

50%

55%

60%

2008 2012 2016

Según fuente de informaciónObservatorio Indec

60%

45%

22%

0%

10%

20%

30%

40%

50%

60%

70%

80%

2008 2012 2016

Según tipo de hotel (Indec) 4-5 estrellas3 estrellas1-2 estrellas

Comparándonos con el país (se consideran otros 7 lugares turísticos típicos), se observan los siguientes puntos:

Menor ocupación: esta situación ha sido generalizada, con algunas excepciones, como Bariloche.

Más turistas argentinos y menos extranjeros: este fenómeno, visto en nuestra provincia, no fue tan generalizado. En cuanto a extranjeros, vinieron menos, con la excepción de Iguazú y Bariloche. Con respecto a turistas argentinos, fue variado, más en Mendoza, Ciudad de Buenos Aires, y Bariloche, y menos en otros.

30%

40%

50%

60%

70%

80%

jan mar may jul sep nov

Ocupación hoteles 4-5 estr.como % habitaciones disponibles

2014 2015 2016

basado en Indec

Impacto

cierre de Aeropuerto

20%25%30%35%40%45%50%55%60%

Mendoza Cdad BA Mar delPlata

Córdoba Bariloche Salta Ushuaia Iguazú (*)

Ocupación hoteleraEne/Nov. de cada año - como % plazas disponibles

Prom 05/06 2015 2016

basado en INDEC

Turistas gastan menos: acorde a encuestas en el Gran Mendoza, el gasto de los turistas en promedio, neto de inflación, es un poco más de la mitad del nivel de hace diez años. Gastan menos. En 2016 los turistas argentinos y chilenos, en promedio, gastó individualmente un poco menos que durante el año pasado.

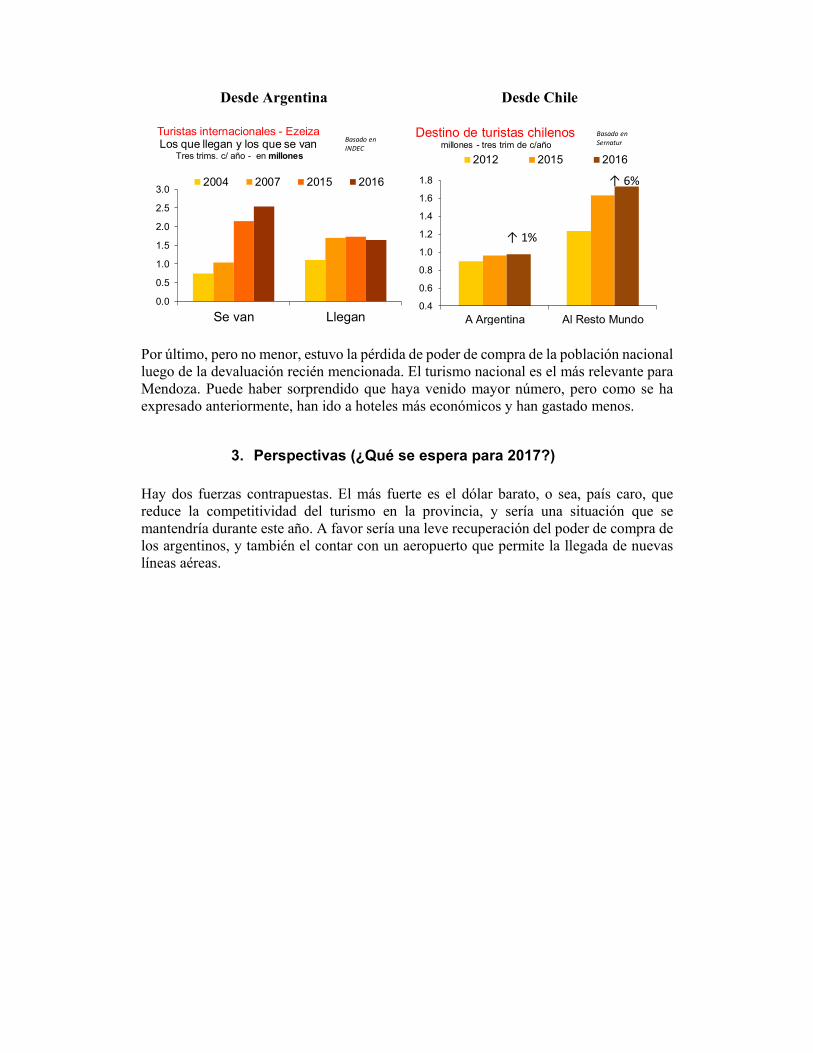

2. Factores claves (¿Por qué le fue así?) Resumiendo, vinieron más argentinos, menos extranjeros, en promedio gastaron menos (neto de inflación) y fueron más a hoteles con menores tarifas. ¿Qué ocurrió? Como ya se mencionó, un punto clave fue el cierre del Aeropuerto, que impactó principalmente en los hoteles de mayor rango (varios de sus clientes viajan por avión). Otro factor es el dólar barato. Aunque hubo una devaluación a fines de 2015, Argentina continúa siendo cara, y la inflación terminó licuando buena parte del efecto devaluatorio. Un signo claro de un país (y una provincia) caro es el desempeño del turismo emisivo y receptivo. Al país vienen menos extranjeros y viajan más argentinos al exterior (ver los datos de Ezeiza). Y desde una perspectiva chilena, los turistas de ese país prefirieron viajar más al resto del mundo, en comparación a Argentina.

IERAL Mendoza, basado en INDEC

Otros 6 destinos: Ushuaia, Salta, Iguazú, Mar del Plata, Córdoba y Bariloche

-6%-7%

6%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

A Mendoza A Cdad. BA A otros 6destinos

Turistas extranjeros

8%

2%-7%

-8%-6%-4%-2%0%2%4%6%8%

10%

A Mendoza A Cdad. BA A otros 6destinos

Turistas argentinos

IERAL Mendoza, basado en la encuesta de DEIE

1,91,7

2,0

2,8

1,11,0

1,2 1,3

0,0

0,4

0,8

1,2

1,6

2,0

2,4

2,8

3,2

Promedio Argentino Chileno Otros extranj

Gasto diario per cápita de turistas en Mzaneto de inflación, en miles de $ de Dic. 2016

2006 2014 2015 2016

Desde Argentina Desde Chile

Por último, pero no menor, estuvo la pérdida de poder de compra de la población nacional luego de la devaluación recién mencionada. El turismo nacional es el más relevante para Mendoza. Puede haber sorprendido que haya venido mayor número, pero como se ha expresado anteriormente, han ido a hoteles más económicos y han gastado menos.

3. Perspectivas (¿Qué se espera para 2017?) Hay dos fuerzas contrapuestas. El más fuerte es el dólar barato, o sea, país caro, que reduce la competitividad del turismo en la provincia, y sería una situación que se mantendría durante este año. A favor sería una leve recuperación del poder de compra de los argentinos, y también el contar con un aeropuerto que permite la llegada de nuevas líneas aéreas.

0.0

0.5

1.0

1.5

2.0

2.5

3.0

Se van Llegan

Turistas internacionales - Ezeiza Los que llegan y los que se van

Tres trims. c/ año - en millones

2004 2007 2015 2016

Basado en INDEC

0.4

0.6

0.8

1.0

1.2

1.4

1.6

1.8

A Argentina Al Resto Mundo

Destino de turistas chilenosmillones - tres trim de c/año

2012 2015 2016

↑ 1%

↑ 6%

Basado en Sernatur

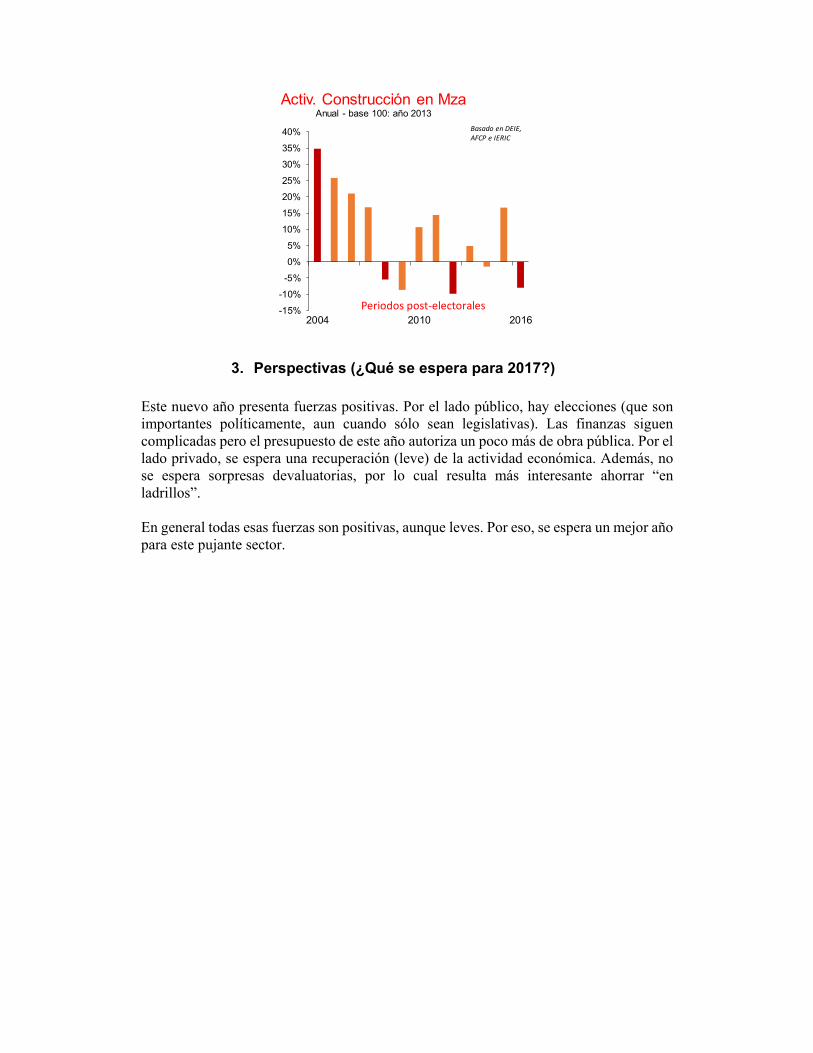

G. Construcción Síntesis: el sector en Mendoza tuvo un mal 2016, con peores indicadores (empleo y cemento) que el promedio nacional. Hubo varios factores que le han jugado en contra. Del lado privado, la devaluación de fines de 2015 deterioró el poder de compra de la población, y se elevaron las tasas de interés. Del lado público, no hubo elecciones, y además las finanzas públicas se complicaron mucho a fines de 2015, lo cual obligó a una política fiscal moderada, reduciendo los montos para obra pública. Todas esas fuerzas negativas se revertirían en 2017. Habría una recuperación de la actividad económica a nivel nacional, los salarios podrían a llegar a aumentar por encima de la inflación, y no se espera una devaluación fuerte, lo cual disminuiría el atractivo de ahorrar en dólares. El Presupuesto Provincial prevé un mayor gasto en obra pública, y será un año electoral que, aunque sea legislativo, sería relevante desde una perspectiva política. Por eso, se espera un mejor año para el sector. A pesar de su poco peso en la producción global, es una de las actividades más dinámicas en los periodos de auge. Además, es intensiva en mano de obra y constituye un indicador sobre el nivel de inversión en la provincia.

1. Evolución (¿Cómo le fue?) El sector tuvo un mal año durante 2016. Todos sus indicadores de actividad1 apuntaron en esa dirección. Varios de esos indicadores muestran que a la provincia le fue un poco peor que al promedio nacional.

1 Los indicadores utilizados son: (i) “Mza (DEIE)”: estimado preliminarmente por la DEIE, (ii) “Mza (Ieral)”, (iii) “País”, indicador elaborado por OJ Ferreres, (iv) “Empleo Mza y País”, datos provistos por M. Trabajo.

IERAL Mza, basado en DEIE - FCE UNCuyo, M. Trabajo, AFCP, INDEC, Mecon e IERIC

105

101

80

90

100

110

120

130

2008 2010 2012 2014 2016

Construcción: dinámica en Mzabase 100: año 2008

Construcción Estim. PBG Mza

-14,7%

-8,0%-10,3%

-13,0%

-9,1%

-18%-16%-14%-12%-10%

-8%-6%-4%-2%0%

Mza (DEIE) Mza (IERAL) País Mza País

Construcción: Indicadores 2016var. % anual

Producción

Al 2° trim Al 2° trim

Empleo formal

2. Factores claves (¿Por qué le fue así?) En este sector hay dos grandes ramas: la obra pública y la construcción privada. La primera está muy influenciada por los años electorales, y también por las finanzas de los gobiernos de distintos niveles. En 2016 no hubo elecciones, y las cuentas públicas se complicaron a fines de 2015, lo cual obligó a plantear una política fiscal moderada, que incluyó una reducción en los gastos de capital (obra pública).

Por otra parte, la construcción privada generalmente es fuertemente pro-cíclica; crece mucho en los periodos buenos, y cae fuertemente en los periodos malos. 2016 fue un año recesivo. A eso se suma la devaluación, redujo el poder de compra de la población, y continuó siendo bajo los préstamos destinados a la construcción.

Resumiendo, en 2016 las fuerzas asociadas a ambas ramas apuntaron todas en la misma dirección (lamentablemente, hacia la baja). Interesante mostrar las tendencias constructoras en los últimos doce años. Generalmente, tiene más peso la construcción privada. Por eso, en 2004 un periodo no electoral, igualmente hubo fuerte empuje del sector, puesto que la economía crecía a fuerte ritmo, y además las finanzas públicas eran muy buenas. Posteriormente, en cada año post-electoral (especialmente para elegir gobernador), se nota una contracción en construcción. El peso privado no tiene tanta fuerza y además en general en esos periodos ha habido recesión.

4%

0%

5%

10%

15%

20%

25%

30%

2000 2004 2008 2012 2016

Préstamos para Construcción Mzacomo % del PBG sectorial

77

50

60

70

80

90

100

110

2000 2004 2008 2012 2016

Salarios Mza(vs. Costos Construcc. - base 100: 2001)

basado en M. Trabajo, INDEC, CAC, Ieric

3. Perspectivas (¿Qué se espera para 2017?) Este nuevo año presenta fuerzas positivas. Por el lado público, hay elecciones (que son importantes políticamente, aun cuando sólo sean legislativas). Las finanzas siguen complicadas pero el presupuesto de este año autoriza un poco más de obra pública. Por el lado privado, se espera una recuperación (leve) de la actividad económica. Además, no se espera sorpresas devaluatorias, por lo cual resulta más interesante ahorrar “en ladrillos”. En general todas esas fuerzas son positivas, aunque leves. Por eso, se espera un mejor año para este pujante sector.

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

40%

2004 2010 2016

Activ. Construcción en MzaAnual - base 100: año 2013

Basado en DEIE, AFCP e IERIC

Periodos post‐electorales

4. Anexo: Importancia, composición y distribución

Importancia del sector de la Construcción

Composición Distribución regional de la producción

1

H. Electricidad, Gas y Agua Síntesis: para el sector, el año 2016 fue malo en distribución y bueno en generación. El consumo eléctrico disminuyó en Mendoza (a diferencia del país), explicado por menor consumo industrial (ferroaleaciones) y en riego agrícola (año más húmedo). La generación eléctrica aumentó por las hidroeléctricas (más agua). El consumo de gas disminuyó, en casi todos sus rubros, y más en el residencial. Un factor que explica el menor consumo eléctrico industrial ha sido el aumento tarifario, que terminó impactando en un sector intensivo en energía. Para 2017, hay dos fuerzas que juegan en sentido contrario. Por un lado está la recuperación económica, que fomenta el consumo de energía eléctrica y gas, y por otro lado, continuarían los incrementos tarifarios que desalentarían estos consumos. En este último caso, permitiría mejorar los ingresos de las empresas proveedoras de estas energías (generadoras y distribuidoras), aunque no implicaría momentáneamente la realización de grandes inversiones. Hay algunas anunciadas en energía renovable, pero serían de menor magnitud que las de otras fuentes. Este sector agrupa servicios que terminan prestándose a través de redes domiciliarias. Estos servicios tienen al menos dos etapas: la generación de la “materia” (electricidad, gas y agua) que entregan y su distribución dentro de cada ciudad1. En Mendoza, ambas etapas se dan en el tema eléctrico. Muy poco gas se genera en la provincia, y el agua proviene de los ríos, por lo cual en estos dos últimos casos se toma en cuenta el servicio de su distribución. Los servicios que continúan privatizados (energía eléctrica y gas2) están sujetos al control de un organismo que regula su actividad y además tienen sus tarifas fijadas. Este punto es relevante a la hora de determinar el comportamiento del sector.

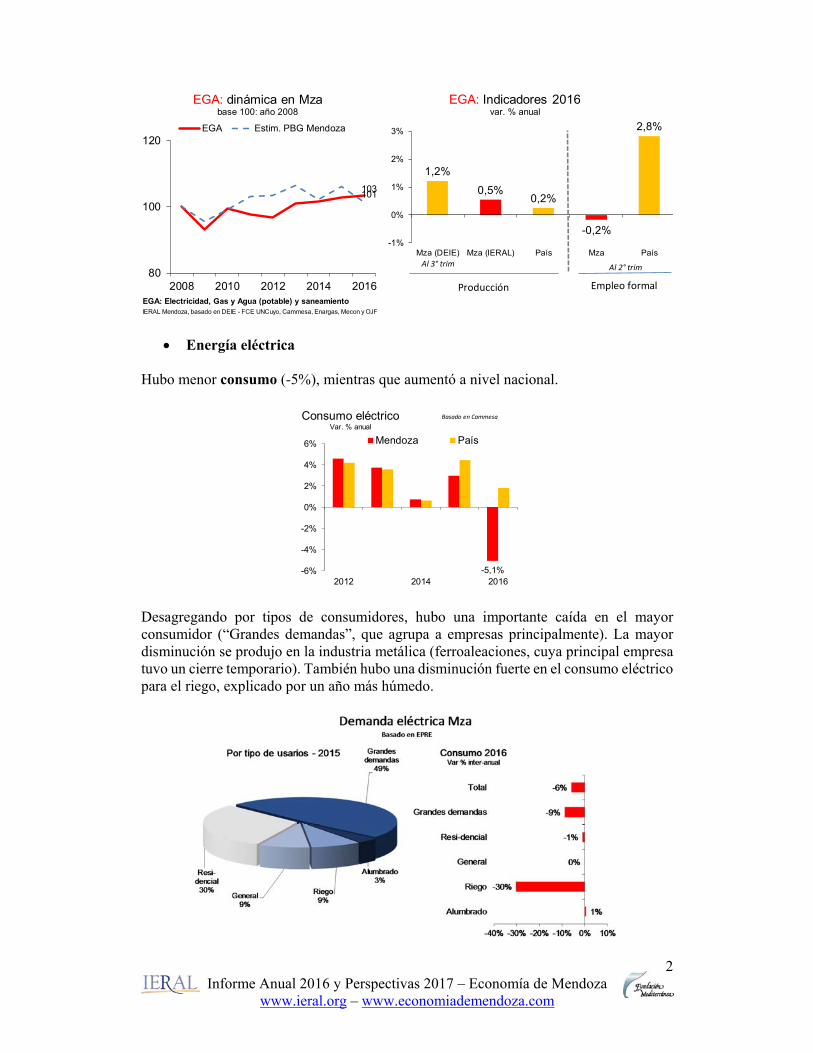

1. Evolución (¿Cómo le fue?) Para este sector, el año 2016 ha sido malo en distribución y bueno en generación. Este último pesó más sobre los indicadores globales de actividad.

1 Hay una tercera etapa intermedia, que es el traslado de la energía desde la generadora hasta la empresa distribuidora. 2 El del agua potable y saneamiento fue estatizada.

2 Informe Anual 2016 y Perspectivas 2017 – Economía de Mendoza

www.ieral.org – www.economiademendoza.com

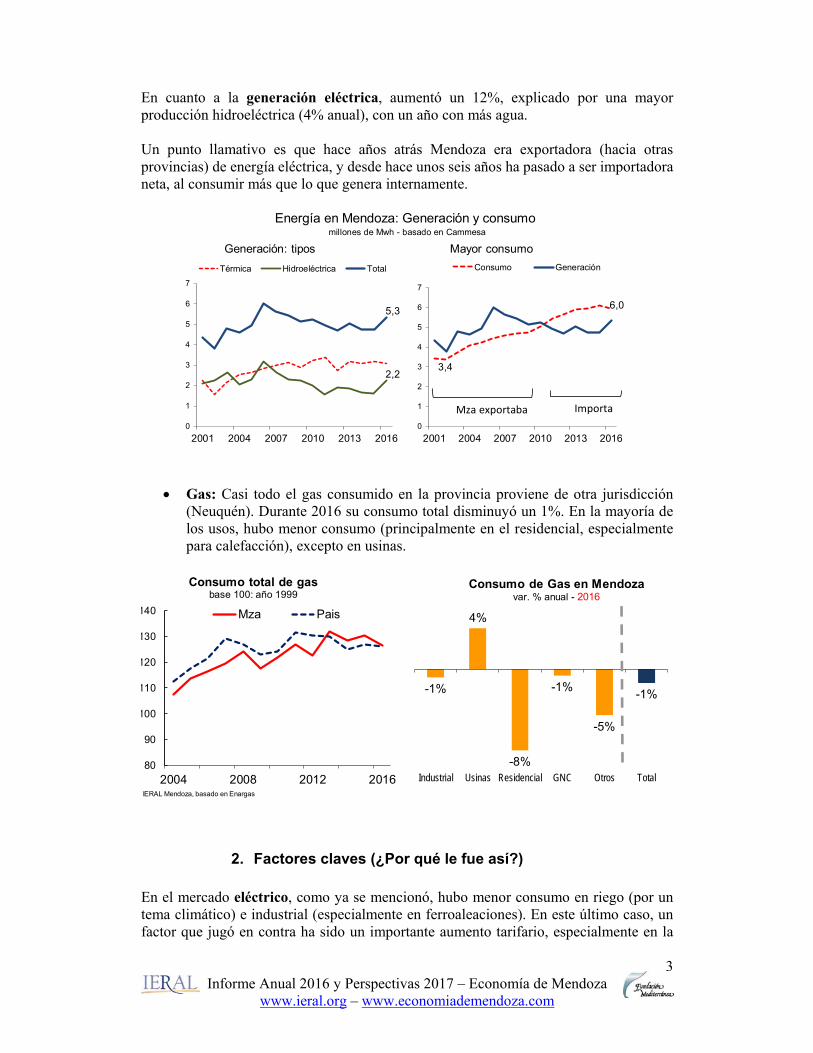

Energía eléctrica Hubo menor consumo (-5%), mientras que aumentó a nivel nacional.

Desagregando por tipos de consumidores, hubo una importante caída en el mayor consumidor (“Grandes demandas”, que agrupa a empresas principalmente). La mayor disminución se produjo en la industria metálica (ferroaleaciones, cuya principal empresa tuvo un cierre temporario). También hubo una disminución fuerte en el consumo eléctrico para el riego, explicado por un año más húmedo.

EGA: Electricidad, Gas y Agua (potable) y saneamientoIERAL Mendoza, basado en DEIE - FCE UNCuyo, Cammesa, Enargas, Mecon y OJF

103101

80

100

120

2008 2010 2012 2014 2016

EGA: dinámica en Mzabase 100: año 2008

EGA Estim. PBG Mendoza

1,2%0,5%

0,2%

-0,2%

2,8%

-1%

0%

1%

2%

3%

Mza (DEIE) Mza (IERAL) País Mza País

EGA: Indicadores 2016var. % anual

Producción

Al 3° trim Al 2° trim

Empleo formal

-5,1%-6%

-4%

-2%

0%

2%

4%

6%

2012 2014 2016

Consumo eléctricoVar. % anual

Mendoza País

Basado en Cammesa

3 Informe Anual 2016 y Perspectivas 2017 – Economía de Mendoza

www.ieral.org – www.economiademendoza.com

En cuanto a la generación eléctrica, aumentó un 12%, explicado por una mayor producción hidroeléctrica (4% anual), con un año con más agua. Un punto llamativo es que hace años atrás Mendoza era exportadora (hacia otras provincias) de energía eléctrica, y desde hace unos seis años ha pasado a ser importadora neta, al consumir más que lo que genera internamente.

Gas: Casi todo el gas consumido en la provincia proviene de otra jurisdicción (Neuquén). Durante 2016 su consumo total disminuyó un 1%. En la mayoría de los usos, hubo menor consumo (principalmente en el residencial, especialmente para calefacción), excepto en usinas.

2. Factores claves (¿Por qué le fue así?) En el mercado eléctrico, como ya se mencionó, hubo menor consumo en riego (por un tema climático) e industrial (especialmente en ferroaleaciones). En este último caso, un factor que jugó en contra ha sido un importante aumento tarifario, especialmente en la

Energía en Mendoza: Generación y consumo millones de Mwh - basado en Cammesa

2,2

5,3

0

1

2

3

4

5

6

7

2001 2004 2007 2010 2013 2016

Generación: tipos Térmica Hidroeléctrica Total

3,4

6,0

0

1

2

3

4

5

6

7

2001 2004 2007 2010 2013 2016

Mayor consumoConsumo Generación

Mza exportaba Importa

IERAL Mendoza, basado en Enargas

-1%

4%

-8%

-1%

-5%

-1%

Industrial Usinas Residencial GNC Otros Total

Consumo de Gas en Mendozavar. % anual - 2016

80

90

100

110

120

130

140

2004 2008 2012 2016

Consumo total de gasbase 100: año 1999

Mza Pais

4 Informe Anual 2016 y Perspectivas 2017 – Economía de Mendoza

www.ieral.org – www.economiademendoza.com

parte industrial, llegando a niveles similares a los vigentes a inicios de los 2000s, anterior al congelamiento tarifario.

En materia de tendencias en Mendoza, se ha observado un aumento en consumo eléctrico (salvo 2016), con una generación estancada (salvo 2016). Esto ha sido explicado por el congelamiento de tarifas de años atrás, con tarifas que se rezagaban con respecto a la inflación. Fomentaba el consumo y desalentaba las inversiones en este sector. Un interrogante es cómo lograron proveer más energía, y la respuesta es doble. Por un lado, a nivel nacional se subsidiaba la adquisición de combustible importado (para generar energía eléctrica) y de gas. Con sus oscilaciones, la generación hidroeléctrica en el país se ha mantenido estable, por lo que la mayor demanda energética fue satisfecha principalmente con la producción térmica. Es decir, hubo pocas inversiones en hidroeléctricas, acompañadas de escasez hídrica, y se ha subsidiado el combustible para producir energía por vía térmica. Por otro lado, los sistemas eléctrico y de gas todavía mantienen la capacidad para transportar y distribuir esos mayores niveles, pero a costa de ser sobre-exigidos. En el caso del gas, también enfrentó una situación de tarifas “baratas”, pero existe una restricción al transporte (traer gas desde Neuquén), puesto que las tuberías admiten transportar hasta cierto volumen. Por ello, su tasa de expansión resulta inferior a la del mercado eléctrico, y también explica que existan cortes de consumo de gas a industrias, especialmente durante el invierno. Desde 2016 ha habido algunos aumentos tarifarios, y posiblemente continúen durante el presente año, con la intención de promover las inversiones en el sector, y moderar los niveles de consumo.

3. Perspectivas (¿Qué se espera para 2017?) Para este año, hay dos fuerzas en sentido contrario. Por un lado está la recuperación económica, que fomenta el consumo de energía eléctrica y gas, y por otro lado, continuarían los incrementos tarifarios que desalentarían estos consumos. En este último caso, permitiría mejorar los ingresos de las empresas proveedoras de estas energías (generadoras y distribuidoras), aunque no implicaría momentáneamente la realización de

50

109

0

20

40

60

80

100

120

140

160

2001 2005 2009 2013

Tarifa energía - Con subsidioSin inflación - Dinámica - Base 100: 2001

Resid. pequeño R. grande Industr. mediano

2016

Basado en Edemsa

5 Informe Anual 2016 y Perspectivas 2017 – Economía de Mendoza

www.ieral.org – www.economiademendoza.com

grandes inversiones. Hay algunas anunciadas en energía renovable, pero serían de menor magnitud que las de otras fuentes.

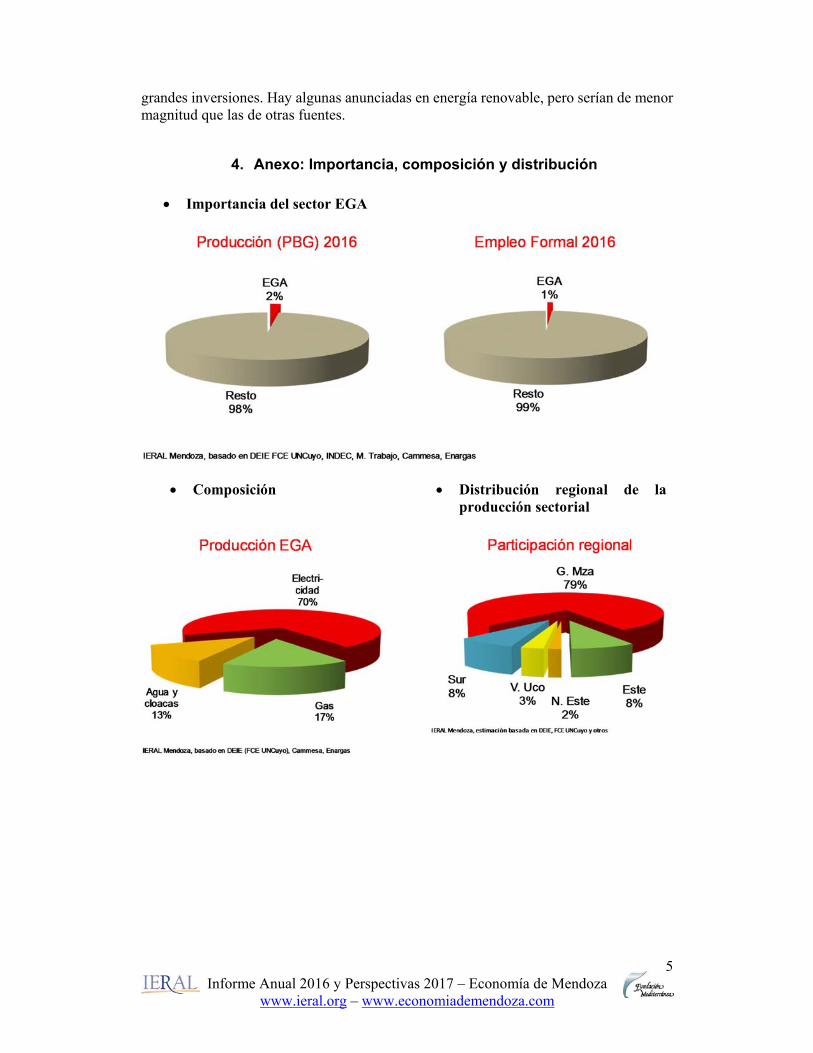

4. Anexo: Importancia, composición y distribución

Importancia del sector EGA

Composición

Distribución regional de la producción sectorial

1

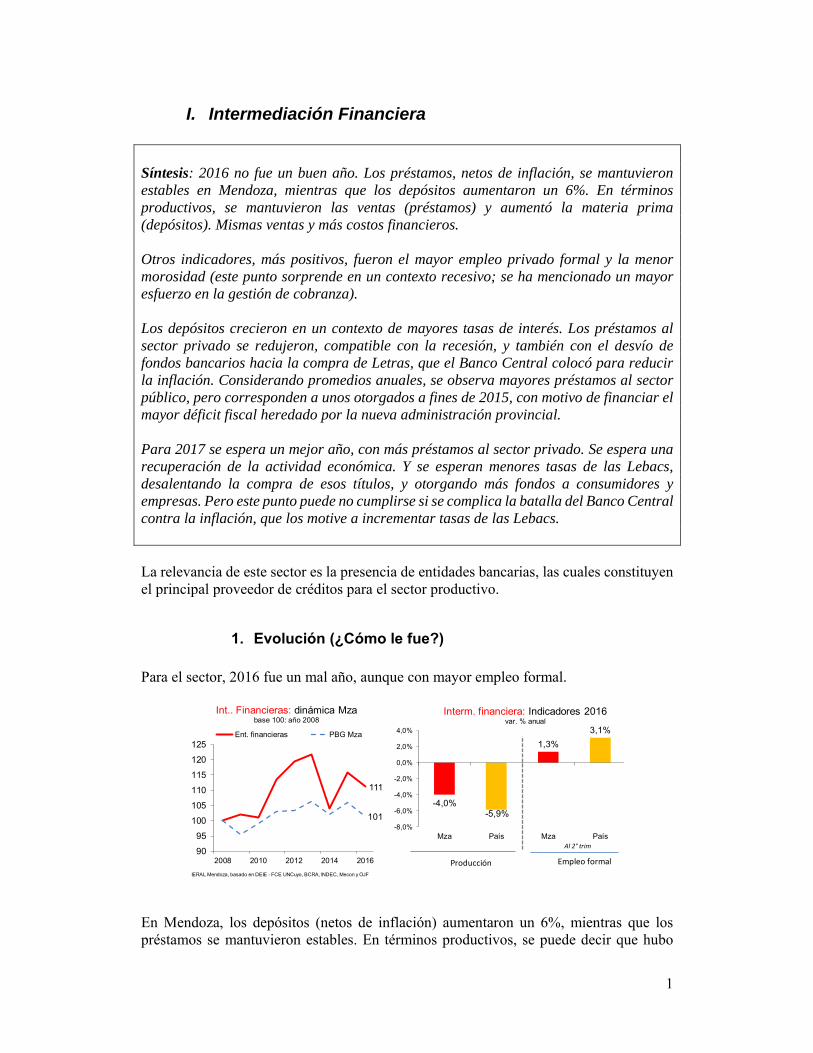

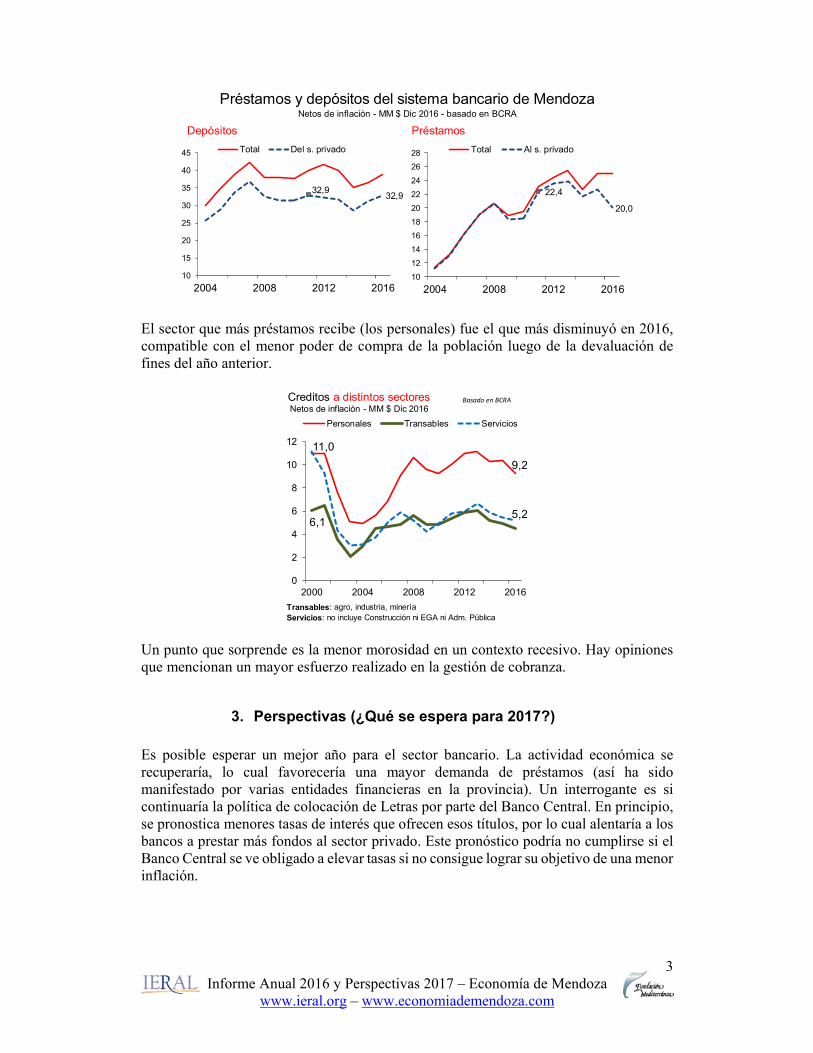

I. Intermediación Financiera Síntesis: 2016 no fue un buen año. Los préstamos, netos de inflación, se mantuvieron estables en Mendoza, mientras que los depósitos aumentaron un 6%. En términos productivos, se mantuvieron las ventas (préstamos) y aumentó la materia prima (depósitos). Mismas ventas y más costos financieros. Otros indicadores, más positivos, fueron el mayor empleo privado formal y la menor morosidad (este punto sorprende en un contexto recesivo; se ha mencionado un mayor esfuerzo en la gestión de cobranza). Los depósitos crecieron en un contexto de mayores tasas de interés. Los préstamos al sector privado se redujeron, compatible con la recesión, y también con el desvío de fondos bancarios hacia la compra de Letras, que el Banco Central colocó para reducir la inflación. Considerando promedios anuales, se observa mayores préstamos al sector público, pero corresponden a unos otorgados a fines de 2015, con motivo de financiar el mayor déficit fiscal heredado por la nueva administración provincial. Para 2017 se espera un mejor año, con más préstamos al sector privado. Se espera una recuperación de la actividad económica. Y se esperan menores tasas de las Lebacs, desalentando la compra de esos títulos, y otorgando más fondos a consumidores y empresas. Pero este punto puede no cumplirse si se complica la batalla del Banco Central contra la inflación, que los motive a incrementar tasas de las Lebacs. La relevancia de este sector es la presencia de entidades bancarias, las cuales constituyen el principal proveedor de créditos para el sector productivo.

1. Evolución (¿Cómo le fue?) Para el sector, 2016 fue un mal año, aunque con mayor empleo formal.

En Mendoza, los depósitos (netos de inflación) aumentaron un 6%, mientras que los préstamos se mantuvieron estables. En términos productivos, se puede decir que hubo

IERAL Mendoza, basado en DEIE - FCE UNCuyo, BCRA, INDEC, Mecon y OJF

111

101

9095

100105

110115120125

2008 2010 2012 2014 2016

Int.. Financieras: dinámica Mzabase 100: año 2008

Ent. financieras PBG Mza

-4,0%-5,9%

1,3%3,1%

-8,0%

-6,0%

-4,0%

-2,0%

0,0%

2,0%

4,0%

Mza País Mza País

Interm. financiera: Indicadores 2016var. % anual

Producción

Al 2° trim

Empleo formal

2 Informe Anual 2016 y Perspectivas 2017 – Economía de Mendoza

www.ieral.org – www.economiademendoza.com

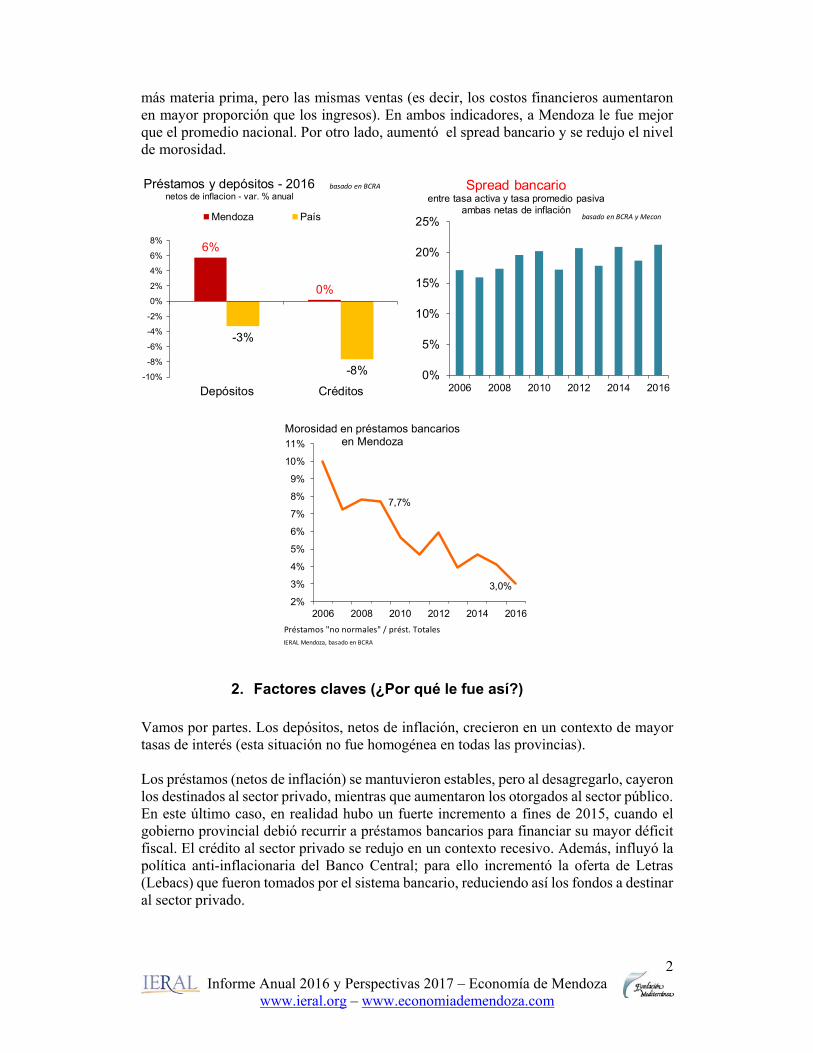

más materia prima, pero las mismas ventas (es decir, los costos financieros aumentaron en mayor proporción que los ingresos). En ambos indicadores, a Mendoza le fue mejor que el promedio nacional. Por otro lado, aumentó el spread bancario y se redujo el nivel de morosidad.

2. Factores claves (¿Por qué le fue así?) Vamos por partes. Los depósitos, netos de inflación, crecieron en un contexto de mayor tasas de interés (esta situación no fue homogénea en todas las provincias). Los préstamos (netos de inflación) se mantuvieron estables, pero al desagregarlo, cayeron los destinados al sector privado, mientras que aumentaron los otorgados al sector público. En este último caso, en realidad hubo un fuerte incremento a fines de 2015, cuando el gobierno provincial debió recurrir a préstamos bancarios para financiar su mayor déficit fiscal. El crédito al sector privado se redujo en un contexto recesivo. Además, influyó la política anti-inflacionaria del Banco Central; para ello incrementó la oferta de Letras (Lebacs) que fueron tomados por el sistema bancario, reduciendo así los fondos a destinar al sector privado.

6%

0%

-3%

-8%-10%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

Depósitos Créditos

Préstamos y depósitos - 2016netos de inflacion - var. % anual

Mendoza País

basado en BCRA

0%

5%

10%

15%

20%

25%

2006 2008 2010 2012 2014 2016

Spread bancarioentre tasa activa y tasa promedio pasiva

ambas netas de inflaciónbasado en BCRA y Mecon

Préstamos "no normales" / prést. Totales

IERAL Mendoza, basado en BCRA

7,7%

3,0%2%

3%

4%

5%

6%

7%

8%

9%

10%

11%

2006 2008 2010 2012 2014 2016

Morosidad en préstamos bancariosen Mendoza

3 Informe Anual 2016 y Perspectivas 2017 – Economía de Mendoza

www.ieral.org – www.economiademendoza.com

El sector que más préstamos recibe (los personales) fue el que más disminuyó en 2016, compatible con el menor poder de compra de la población luego de la devaluación de fines del año anterior.

Un punto que sorprende es la menor morosidad en un contexto recesivo. Hay opiniones que mencionan un mayor esfuerzo realizado en la gestión de cobranza.

3. Perspectivas (¿Qué se espera para 2017?) Es posible esperar un mejor año para el sector bancario. La actividad económica se recuperaría, lo cual favorecería una mayor demanda de préstamos (así ha sido manifestado por varias entidades financieras en la provincia). Un interrogante es si continuaría la política de colocación de Letras por parte del Banco Central. En principio, se pronostica menores tasas de interés que ofrecen esos títulos, por lo cual alentaría a los bancos a prestar más fondos al sector privado. Este pronóstico podría no cumplirse si el Banco Central se ve obligado a elevar tasas si no consigue lograr su objetivo de una menor inflación.

Préstamos y depósitos del sistema bancario de MendozaNetos de inflación - MM $ Dic 2016 - basado en BCRA

32,9 32,9

10

15

20

25

30

35

40

45

2004 2008 2012 2016

Depósitos Total Del s. privado

22,4

20,0

10121416182022242628

2004 2008 2012 2016

Préstamos Total Al s. privado

Transables: agro, industria, mineríaServicios: no incluye Construcción ni EGA ni Adm. Pública

11,09,2

6,15,2

0

2

4

6

8

10

12

2000 2004 2008 2012 2016

Creditos a distintos sectoresNetos de inflación - MM $ Dic 2016

Personales Transables Servicios

Basado en BCRA

4 Informe Anual 2016 y Perspectivas 2017 – Economía de Mendoza

www.ieral.org – www.economiademendoza.com

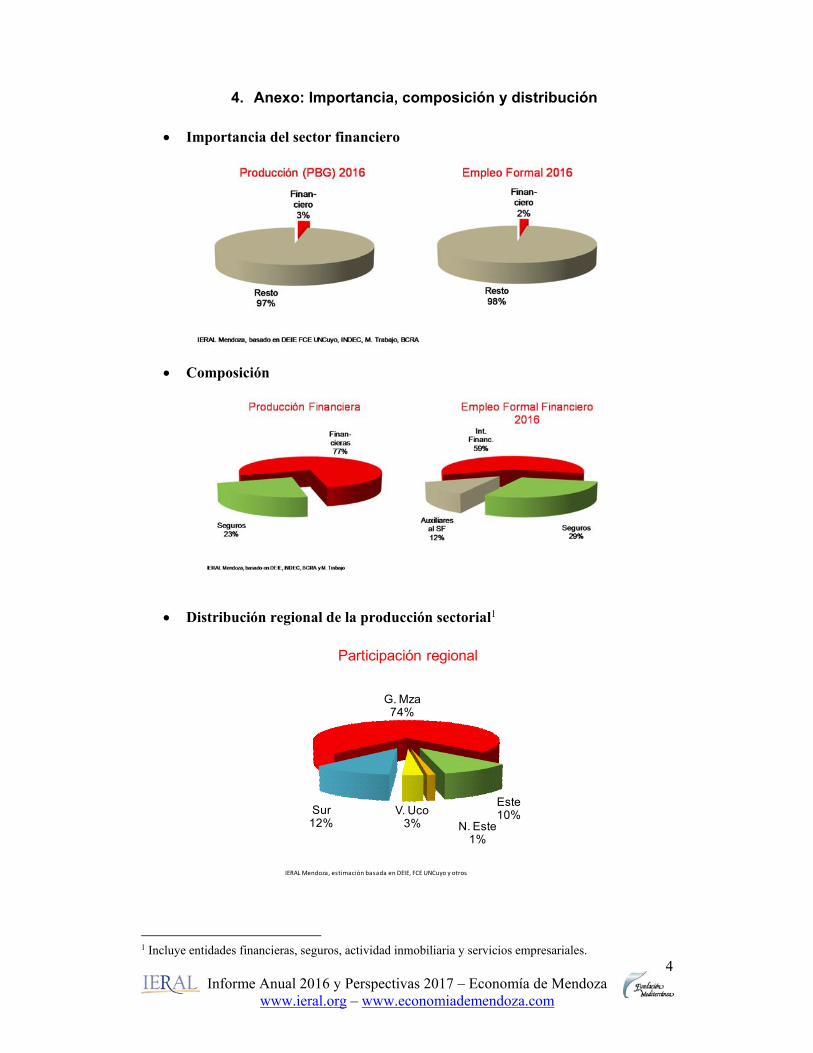

4. Anexo: Importancia, composición y distribución

Importancia del sector financiero

Composición

Distribución regional de la producción sectorial1

1 Incluye entidades financieras, seguros, actividad inmobiliaria y servicios empresariales.

IERAL Mendoza, estimaciòn basada en DEIE, FCE UNCuyo y otros

G. Mza74%

Este10%

N. Este1%

V. Uco3%

Sur12%

Participación regional

R