consultor · 2013-02-08 · consultor de legislaciÓn, j urisprudencia y doctrina director: ricardo...

TRANSCRIPT

DIRECTORA ACADÉMICO:CLAUDIA A. CHIARADÍA

ERREPARCONSULTOR DE LEGISLACIÓN, JURISPRUDENCIA

Y DOCTRINA

DIRECTOR:RICARDO A. PARADA

SUBDIRECTOR:JOSÉ D. ERRECABORDE

SISTEMA ERREPARDIRECTOR:

FRANCISCO R. CAÑADASECCIONES:

CONTABILIDAD Y ADMINISTRACIÓN:ARMANDO M. CASAL

IMPUESTOS:NÉSTOR O. BELLO

LABORAL Y PREVISIONAL:RAÚL H. DOMÍNGUEZSOCIEDADES Y CONCURSOS:

MARCELO L. PERCIAVALLE

EDITA Y DISTRIBUYE: ERRE PAR SA

CENTRO DE ATENCIÓN PERSONAL:PARANÁ 725 - (1017)

BUENOS AIRES - ARGENTINATEL.: 4370-2002

E-MAIL: [email protected]

“ERREPAR ON LINE”www.errepar.com

Se terminó de imprimir en los talleres gráficos Sevagraf SA,Buenos Aires, República Argentina en febrero de 2013

CONSULTOR AGROPECUARIO

FEBRERO 2013 - AÑO I

EDICIÓN LANZAMIENTO

EQUIPO AGROPECUARIO

DirecciónCHIARADÍA, Claudia A.

Temas clásicos destacadosBAVERA, JosefinaBRUNOTTI, Néstor

CASTIGLIONI, VerónicaDELRÍO, Ana A.

LAZZARETTI, NéstorDOMÍNGUEZ, MarceloGIOVANNONI, LidiaMAROEVICH, MarceloMONTERO, María LujánSTAFFORTE, Teresa A.

ZABALA Sergio

Gestión empresarialSIDERO, Daniel

Panorama agropecuarioPeriodistas y/o economistas invitados

Consultorio AgropecuarioBAVERA, JosefinaMONETTO, CristianZABALA, Sergio

Di rec ción Na cio nal del De re cho de Au tor. He cho el de pó si to que mar ca la ley 11723.

ISBN 978-987-01-1494-9

Sistema patentado, modelos y marcas registrados. Prohibida la reproducción total o parcial pormedios electrónicos o mecánicos, incluyendo fotocopia, grabación magnetofónica y cualquier sis-tema de almacenamiento de información, sin autorización escrita del editor.Los datos, con cep tos y o pi nio nes ver ti dos por au to res y consultores no son ne ce sa ria men te com -par ti dos por la E di to rial ni comprometen a los entes u organismos en los que éstos se desempeñen.La renovación de las Obras no se entiende realizada en forma automática.La Editorial se reserva el derecho de modificar en todo o en parte la estructura y el contenido delsistema con el objeto de profundizar la eficiencia del mismo. ERREPAR no se responsabiliza poraquellos elementos que (aun haciendo a la eficacia del sistema) no quedan bajo su gestión directa.

La actividad agropecuaria es de suma importancia en el sistema económico de laArgentina. Conscientes de ello y de la necesidad de cubrir los requerimientos legales yde gestión del sector, para el cual no abundan publicaciones especializadas, nos hemospropuesto editar ERREPAR CONSULTOR AGROPECUARIO.

En la constante búsqueda de acciones que ayuden a la tarea de los graduados enciencias económicas, ofrecemos esta herramienta que aporta valor agregado a todo lo yaconocido, en la que encontrará novedades, colaboraciones de destacados profesionales yanálisis online.

Esta nueva publicación se editará de manera bimestral en soporte papel, y se integraa la extensa familia de productos de legislación, jurisprudencia y doctrina de laEditorial.

Por una cuestión didáctica, la obra ha sido organizada en áreas temáticas:impositivo, laboral y previsional, contractual, contable, registros, facturación, controles,empresarial y gestión y un panorama económico del sector.

Con ERREPAR CONSULTOR AGROPECUARIO no solo pretendemos cubrir losaspectos genéricos, sino también poner la atención en todas aquellas particularidades delas diversas economías regionales de nuestro país (citricultura, avicultura,vitivinicultura, pesca, etc.).

La doctora Claudia A. Chiaradía, directora de ERREPAR CONSULTORAGROPECUARIO, jerarquiza y otorga amplio crédito a esta propuesta editorial, envirtud de lo que significa su figura profesional para el sector, por su vasta experienciaprofesional y docente.

Con estas líneas presentamos ERREPAR CONSULTOR AGROPECUARIO atoda la comunidad profesional y empresaria, y a nuestros suscriptores en particular,augurando el mayor de los éxitos a la doctora Chiaradía y a sus colaboradores, ypretendiendo que esta herramienta moderna, dinámica y ágil aporte los elementosnecesarios para mejorar y fortalecer uno de los pilares de la economía nacional.

LA DIRECCIÓN

Presentación

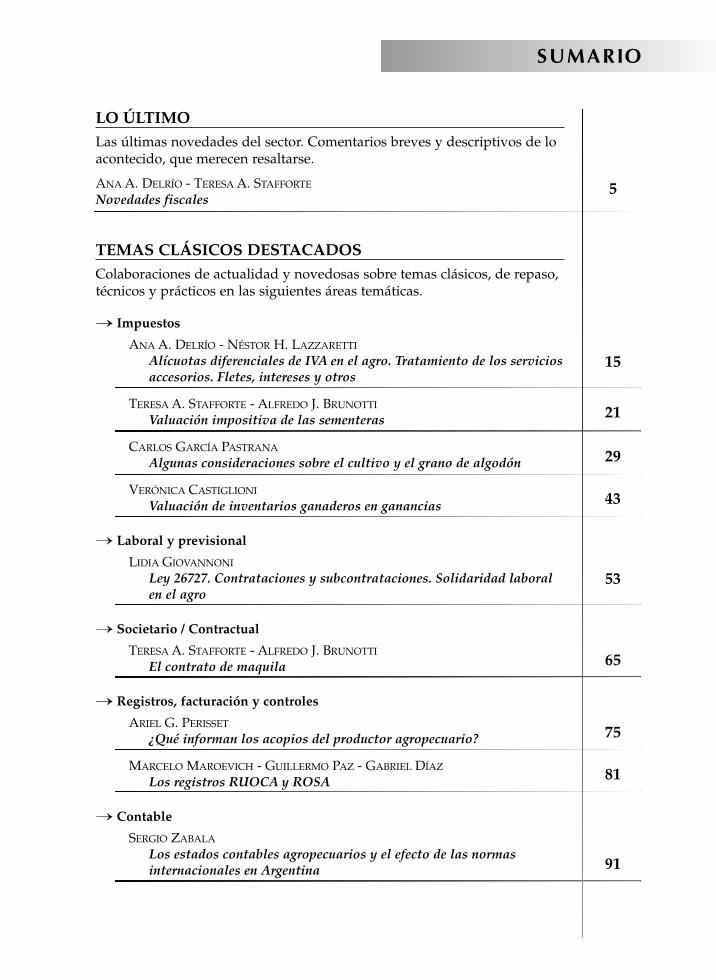

LO ÚLTIMOLas últimas novedades del sector. Comentarios breves y descriptivos de loacontecido, que merecen resaltarse.

ANA A. DELRÍO - TERESA A. STAFFORTE

Novedades fiscales

TEMAS CLÁSICOS DESTACADOSColaboraciones de actualidad y novedosas sobre temas clásicos, de repaso,técnicos y prácticos en las siguientes áreas temáticas.

’ Impuestos

ANA A. DELRÍO - NÉSTOR H. LAZZARETTI

Alícuotas diferenciales de IVA en el agro. Tratamiento de los serviciosaccesorios. Fletes, intereses y otros

TERESA A. STAFFORTE - ALFREDO J. BRUNOTTI

Valuación impositiva de las sementeras

CARLOS GARCÍA PASTRANA

Algunas consideraciones sobre el cultivo y el grano de algodón

VERÓNICA CASTIGLIONI

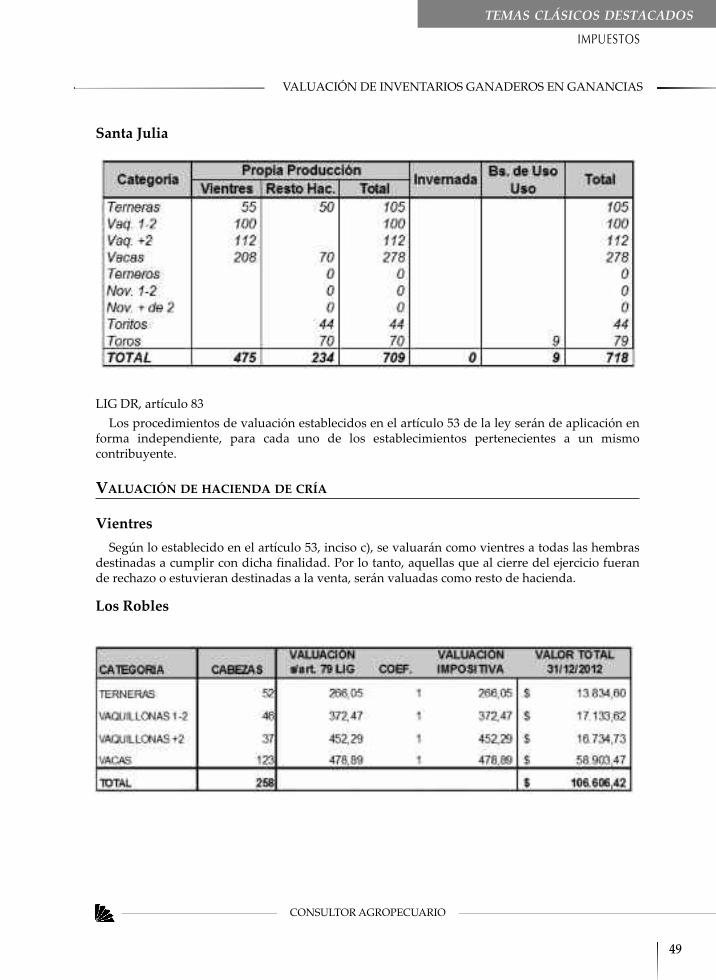

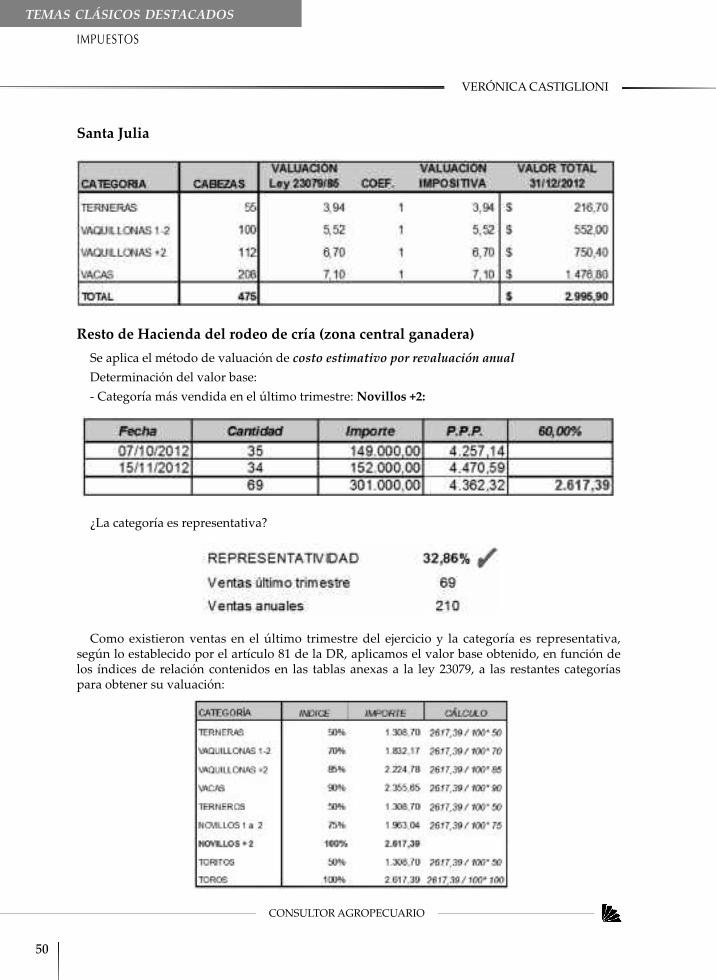

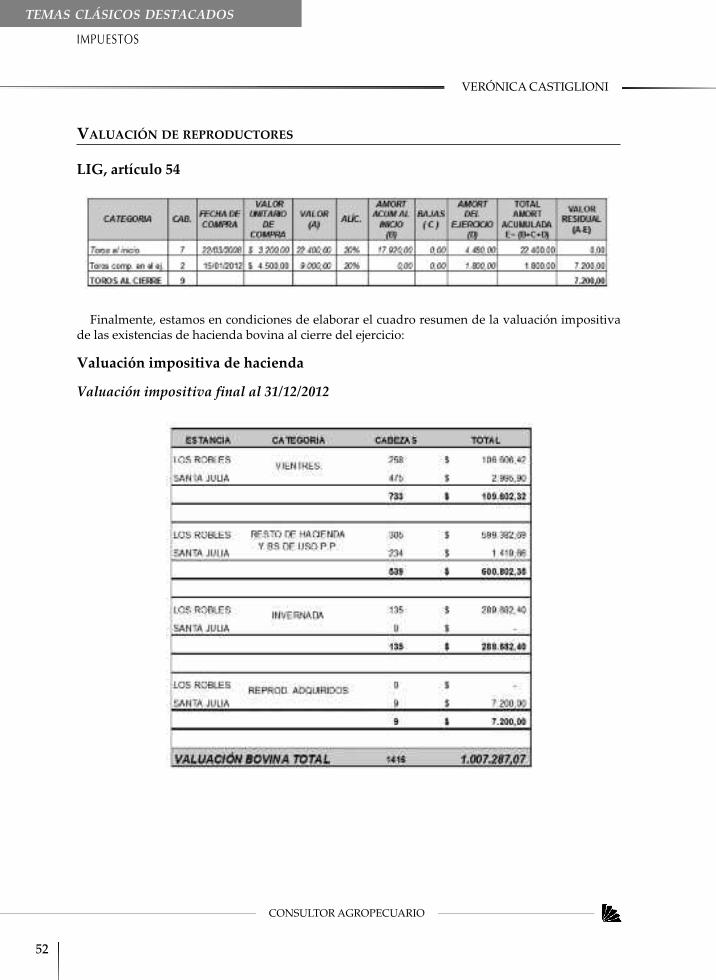

Valuación de inventarios ganaderos en ganancias

’ Laboral y previsional

LIDIA GIOVANNONI

Ley 26727. Contrataciones y subcontrataciones. Solidaridad laboralen el agro

’ Societario / Contractual

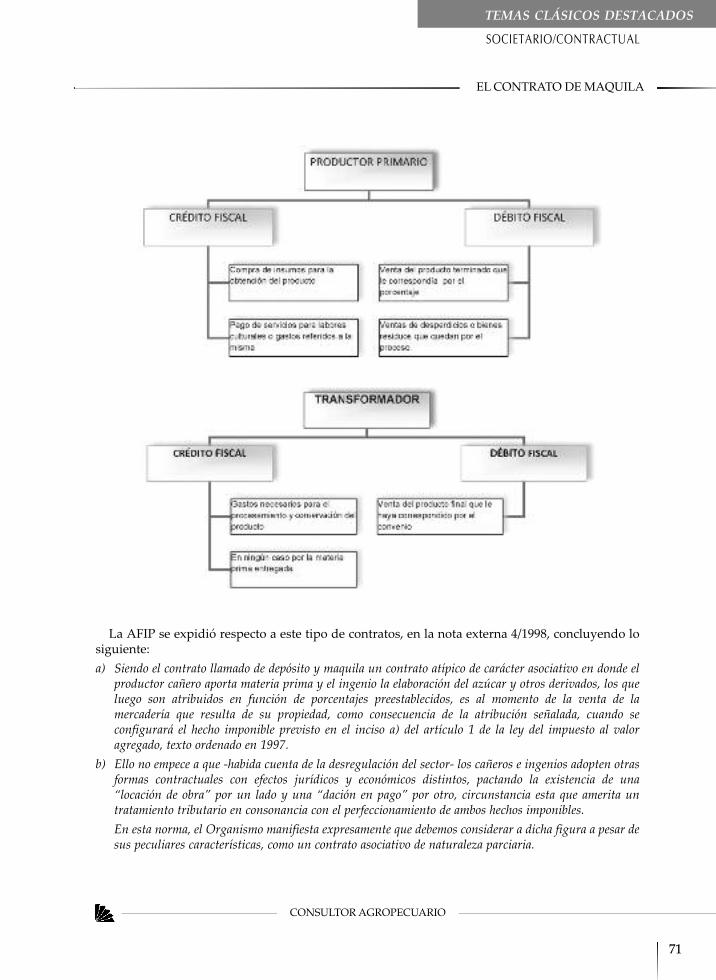

TERESA A. STAFFORTE - ALFREDO J. BRUNOTTI

El contrato de maquila

’ Registros, facturación y controles

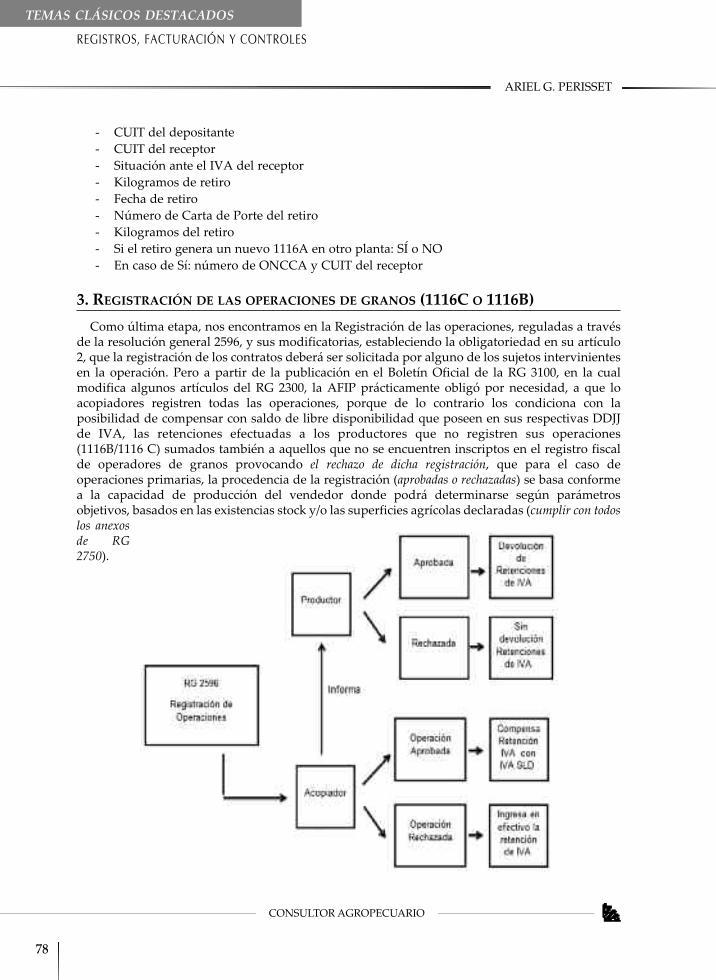

ARIEL G. PERISSET

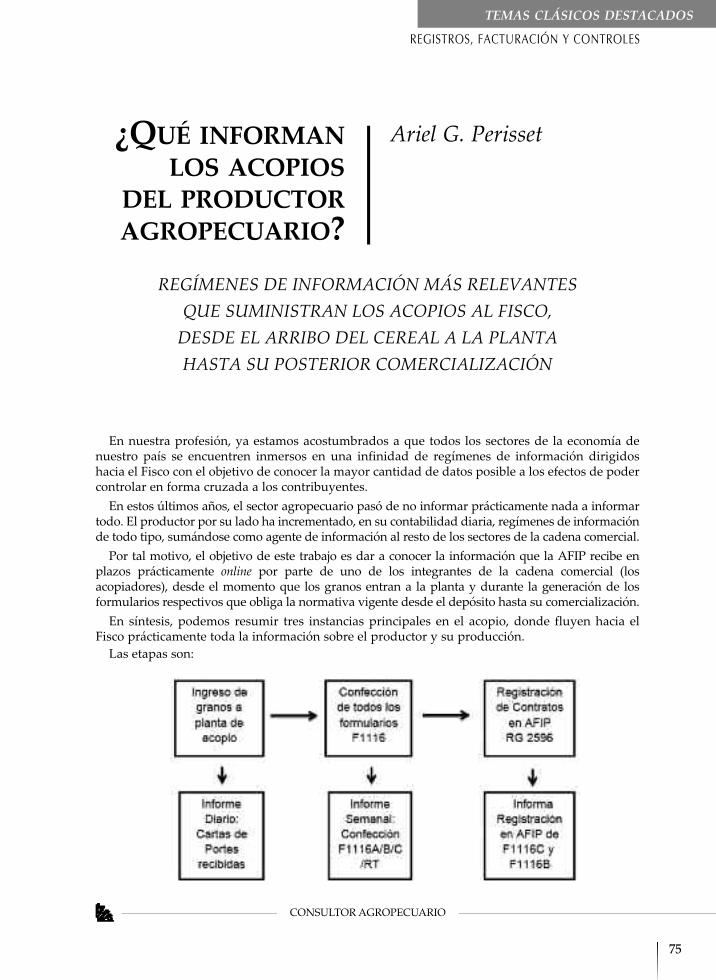

¿Qué informan los acopios del productor agropecuario?

MARCELO MAROEVICH - GUILLERMO PAZ - GABRIEL DÍAZ

Los registros RUOCA y ROSA

’ Contable

SERGIO ZABALA

Los estados contables agropecuarios y el efecto de las normasinternacionales en Argentina

SUMARIO

5

15

29

43

53

65

75

81

91

21

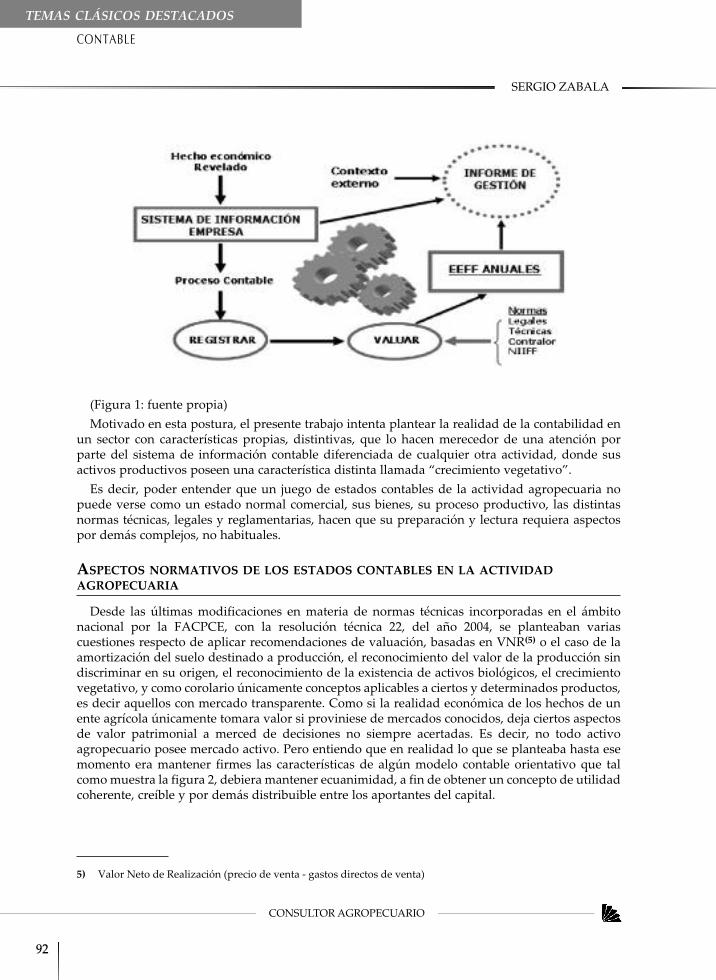

GESTIÓN EMPRESARIALSe abordan temas empresarios y de gestión vinculados con la actividad. Costos y gestión de empresas agropecuarias; comercialización; planeamiento y finanzas en el sector.

DANIEL E. SIDERO

¿Los problemas familiares en las empresas de familia pueden resolverse sin ayudaexterna?

PANORAMA AGROPECUARIOPanorama de la actividad desde la óptica empresaria y económica, y elcomportamiento presente y futuro de los mercados.

PABLO ADREANI

La Argentina agropecuaria enfrenta un futuro difícil

CONSULTORIO AGROPECUARIOSe da respuesta a todos aquellos interrogantes frecuentes que se presentan en el mundillo de la actividad. Se dividen en temas tributario, y laboral y previsonal.

’ Tributario

JOSEFINA BAVERA

’ Laboral y previsional

CRISTIAN MONETTO

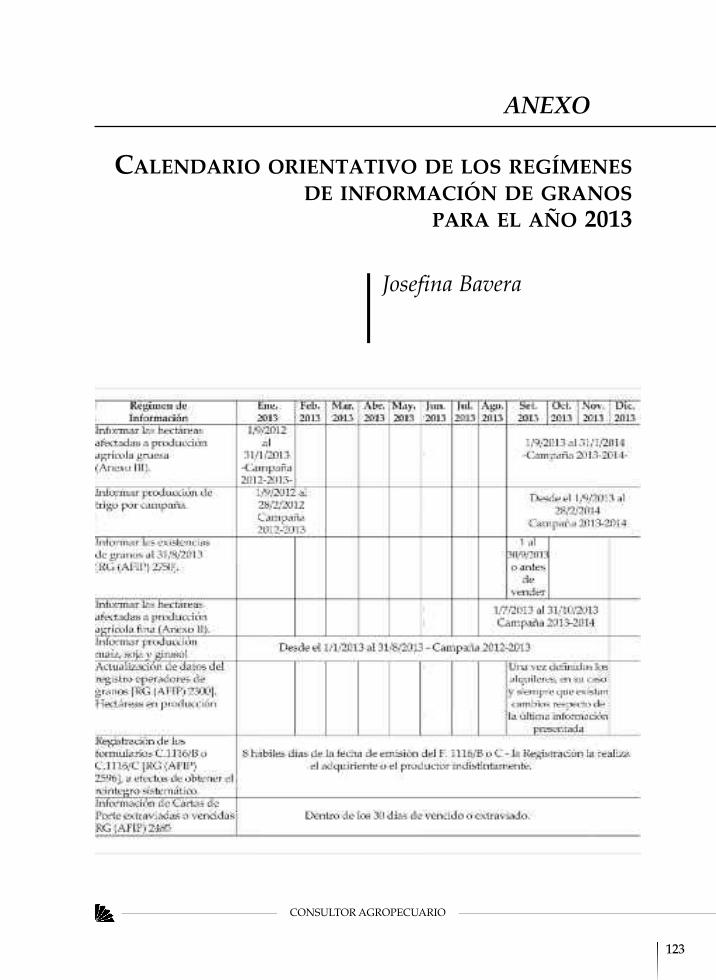

ANEXO

JOSEFINA BAVERA

Calendario orientativo de los regímenes de información de granos para el año 2013

115

118

123

101

109

1. EMISIÓN ELECTRÓNICA DE LIQUIDACIONES PRIMARIAS DE GRANOS NO DESTINADOSA LA SIEMBRA

Resolución general (AFIP) 3419/2012 - “Régimen especial para la emisión electrónica de liquidaciones primarias de granos no destinados a la siembra”

Se establece un régimen especial obligatorio para la emisión electrónica de la “Liquidación Primaria de Granos” que se utilizará como respaldo de las operaciones de compra-venta y, en sucaso la consignación de granos, no destinados a la siembra - cereales y oleaginosas- y legumbressecas - porotos, arvejas y lentejas-.

Se encuentran alcanzados los adquirientes, exportadores, acopiadores, cooperativas, consigna-tarios, acopiadores - consignatarios, demás intermediarios y los mercados de cereales a término,por las operaciones que realicen siempre y cuando la otra parte sea un productor agrícola. Asi-mismo quedan alcanzados quienes emitan liquidaciones y se encuentran incluidos y habilitadosen el “registro único de operadores de la cadena agroalimentaria”.

La emisión se efectuará ingresando en el sitio “web” al servicio “Liquidación Primaria de Gra-nos” con “Clave Fiscal” nivel 2, como mínimo.

Una vez confirmada la liquidación se contará con un Código de Operación Electrónica queotorga al documento validez fiscal.

La impresión de las “Liquidaciones Primarias de Granos” será obligatoria, a partir del 13 demarzo exclusivamente, reemplazando los formularios C1116B y/o C1116C.

Cabe aclarar que los formularios autorizados o que se autoricen hasta el 13 de marzo mantendránsu validez y podrán ser utilizados únicamente hasta el día anterior inclusive de la fecha indicada.

En caso de inoperatividad de los sistemas los procedimientos que no pudieron ser efectuados,tendrán que realizarse dentro de las veinticuatro horas (24 hs) inmediatas siguientes al restableci-miento de los mismos.

2. INSPECCIÓN ELECTRÓNICA

Mediante la resolución general 3416/2012, se instituye, a partir del 21/12/2012, un control decumplimiento de las obligaciones fiscales de los contribuyentes y/o responsables de los tributos acargo de la Administración Federal de Ingresos Públicos denominado “Fiscalización electrónica”.Concretada la notificación, se tendrá por iniciado el procedimiento de “Fiscalización electrónica”,el cual se identificará con un número especial.

El procedimiento se inicia con una notificación al contribuyente, el que tendrá un plazo de 10días hábiles, contados a partir del día siguiente de recibida la notificación para responderlo y deberá hacerlo a través del servicio “AFIP-Fiscalización electrónica”, opción “Cumplimiento derequerimiento fiscal electrónico”.

5

CONSULTOR AGROPECUARIO

Ana A. DelríoTeresa A. Stafforte

NOVEDADESFISCALES

LO ÚLTIMO

6

CONSULTOR AGROPECUARIO

En caso de ser necesario, se podrán adjuntar pruebas documentales en formato PDF y, una vezrealizada la transferencia de datos, el sistema emitirá un comprobante que acredite el cumpli-miento del requerimiento electrónico.

Señalamos que se encuentra prevista la posibilidad de solicitar prórroga por única vez en el casode no poder cumplir con la información en los plazos previstos y por un plazo igual al original.

Si el contribuyente y/o responsable no diera cumplimiento a la obligación establecida respectodel domicilio fiscal o no se hubiere podido efectuar la notificación de inicio del procedimiento, sedispondrá en forma inmediata la fiscalización presencial.

Por su parte, el incumplimiento del “Requerimiento Fiscal Electrónico”, hará pasible al contri-buyente o responsable -entre otras- de las siguientes acciones:1. Aplicación de las multas previstas en el artículo 39 de la ley 11683, texto ordenado en 1998 y

sus modificaciones y, en caso de corresponder, el régimen sancionatorio agravado previsto enlos puntos 3 y 4 del citado artículo.

2. Encuadramiento en una categoría distinta a la que posee en el “sistema de perfil de riesgo (SIPER)” y que refleje un grado creciente de riesgo de ser fiscalizado, según lo previsto en laresolución general 1974 y su modificación.

3. Exclusión o suspensión de los registros especiales tributarios o registros fiscales a cargo de esta Admi-nistración Federal en los cuales estuviere inscripto.

4. Consideración del incumplimiento como una inconsistencia asociada a su comportamiento fiscal.Las sanciones y demás medidas previstas en este artículo podrán aplicarse en forma conjunta o

indistinta.El suministro de la información, datos y documentación que se efectúe por transferencia

electrónica, a través de los Servicios “AFIP - Fiscalización electrónica” disponibles en el sitio webinstitucional tendrá el carácter de declaración jurada.

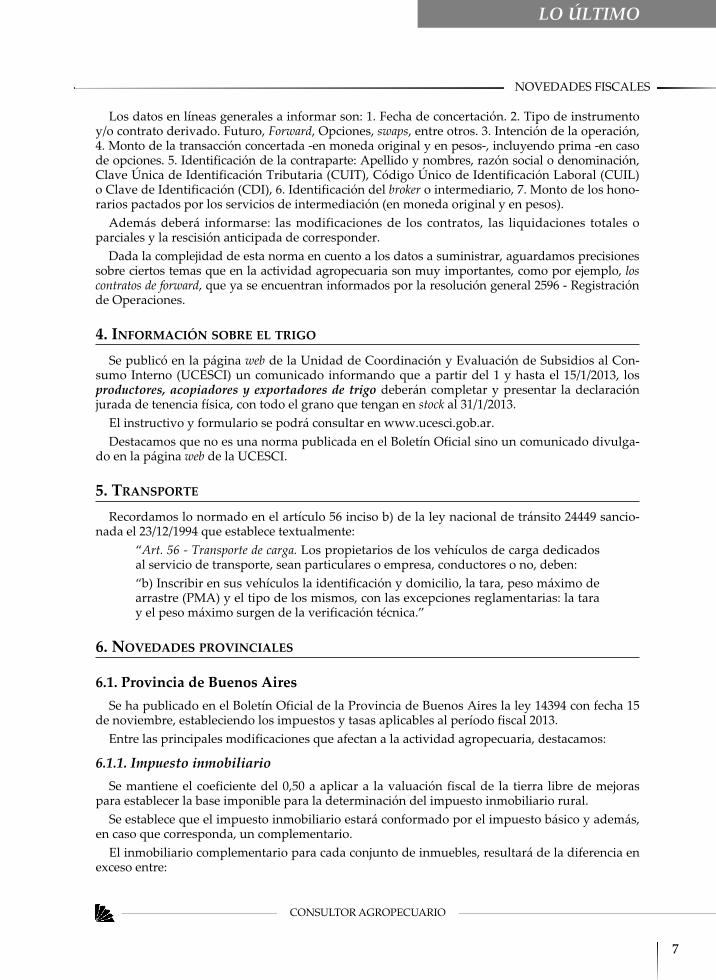

3. RESOLUCIÓN 3421/2012 - OPERACIONES CON INSTRUMENTOS Y/O CONTRATOSDERIVADOS

Si bien el texto de la norma es más amplio nos interesa abordar como novedad aquello quetenga relación con aspectos agropecuarios.

La AFIP dispuso por medio de la resolución 3421/2012 publicada el 26 de diciembre en el Bole-tín Oficial, un sistema de información correspondiente a la actividad financiera, y en el anexo VIIde la norma instruye sobre las operaciones que se realicen con instrumentos y/o contratos deriva-dos, donde el contribuyente deberá informar el detalle de los mismos, en un lapso de 10 días hábiles administrativos de realizada la operación.

Además, dependiendo del monto de ingresos anuales del contribuyente, se deberá presentarun informe especial detallado, firmado por contador público, donde se informarán los resultadosprovenientes de estas operaciones y una opinión sobre el tratamiento otorgado en el impuesto alas ganancias. El mencionado informe deberá ser presentado al mes siguiente del vencimiento dela declaración jurada.

Los sujetos obligados son: los contribuyentes del impuesto a las ganancias, excluidas las enti-dades financieras regidas por la ley 21526 y sus modificaciones, respecto de las operaciones querealicen con instrumentos y/o contratos derivados. Tal como se mencionara la registración deberáefectuarse dentro de los diez (10) días hábiles administrativos contados a partir de la fecha enque se produzcan los siguientes hechos: 1. Concertación inicial de la operación.2. Modificación del contrato original o de la operación concertada.3. Liquidación parcial y total.4. Rescisión anticipada.

ANA A. DELRÍO - TERESA A. STAFFORTE

LO ÚLTIMO

Los datos en líneas generales a informar son: 1. Fecha de concertación. 2. Tipo de instrumentoy/o contrato derivado. Futuro, Forward, Opciones, swaps, entre otros. 3. Intención de la operación,4. Monto de la transacción concertada -en moneda original y en pesos-, incluyendo prima -en casode opciones. 5. Identificación de la contraparte: Apellido y nombres, razón social o denominación,Clave Única de Identificación Tributaria (CUIT), Código Único de Identificación Laboral (CUIL)o Clave de Identificación (CDI), 6. Identificación del broker o intermediario, 7. Monto de los hono-rarios pactados por los servicios de intermediación (en moneda original y en pesos).

Además deberá informarse: las modificaciones de los contratos, las liquidaciones totales o parciales y la rescisión anticipada de corresponder.

Dada la complejidad de esta norma en cuento a los datos a suministrar, aguardamos precisionessobre ciertos temas que en la actividad agropecuaria son muy importantes, como por ejemplo, loscontratos de forward, que ya se encuentran informados por la resolución general 2596 - Registraciónde Operaciones.

4. INFORMACIÓN SOBRE EL TRIGO

Se publicó en la página web de la Unidad de Coordinación y Evaluación de Subsidios al Con-sumo Interno (UCESCI) un comunicado informando que a partir del 1 y hasta el 15/1/2013, losproductores, acopiadores y exportadores de trigo deberán completar y presentar la declaraciónjurada de tenencia física, con todo el grano que tengan en stock al 31/1/2013.

El instructivo y formulario se podrá consultar en www.ucesci.gob.ar.Destacamos que no es una norma publicada en el Boletín Oficial sino un comunicado divulga-

do en la página web de la UCESCI.

5. TRANSPORTERecordamos lo normado en el artículo 56 inciso b) de la ley nacional de tránsito 24449 sancio-

nada el 23/12/1994 que establece textualmente:“Art. 56 - Transporte de carga. Los propietarios de los vehículos de carga dedicadosal servicio de transporte, sean particulares o empresa, conductores o no, deben:“b) Inscribir en sus vehículos la identificación y domicilio, la tara, peso máximo dearrastre (PMA) y el tipo de los mismos, con las excepciones reglamentarias: la taray el peso máximo surgen de la verificación técnica.”

6. NOVEDADES PROVINCIALES

6.1. Provincia de Buenos AiresSe ha publicado en el Boletín Oficial de la Provincia de Buenos Aires la ley 14394 con fecha 15

de noviembre, estableciendo los impuestos y tasas aplicables al período fiscal 2013.Entre las principales modificaciones que afectan a la actividad agropecuaria, destacamos:

6.1.1. Impuesto inmobiliarioSe mantiene el coeficiente del 0,50 a aplicar a la valuación fiscal de la tierra libre de mejoras

para establecer la base imponible para la determinación del impuesto inmobiliario rural.Se establece que el impuesto inmobiliario estará conformado por el impuesto básico y además,

en caso que corresponda, un complementario.El inmobiliario complementario para cada conjunto de inmuebles, resultará de la diferencia en

exceso entre:

7

CONSULTOR AGROPECUARIO

NOVEDADES FISCALES

LO ÚLTIMO

8

CONSULTOR AGROPECUARIO

a) El valor que, para cada conjunto de inmuebles, surja de aplicar a la base imponible las escalasy alícuotas vigentes; y

b) La sumatoria de los Inmobiliarios básicos determinados para cada uno de los inmuebles delmismo conjunto correspondientes a un mismo contribuyente. Se otorga un crédito fiscal anual materializado en forma de descuento en el monto del impuesto inmobi-

liario rural del 70% para los inmuebles rurales destinados exclusivamente a la producción agropecuaria delos partidos de Adolfo Alsina, Saavedra, Puán, Tornquist, Coronel Rosales, Coronel Dorrego, Bahía Blanca, Villarino, Patagones, las Circunscripciones II, III, X, V, VI de Guaminí, las Circuns-cripciones XI, V, XV, VI, XIII, VII, VIII, XIV, XII, de Coronel Suárez, y las Circunscripciones X, XI,XII, VIII, IX, VII, IV, V, de Coronel Pringles y sin necesidad de tramite alguno por parte del con-tribuyentes alcanzados por el beneficio.

6.1.2. Ingresos brutosA continuación se exponen cuadros con las alícuotas que rigen a partir del 1 de enero del 2013

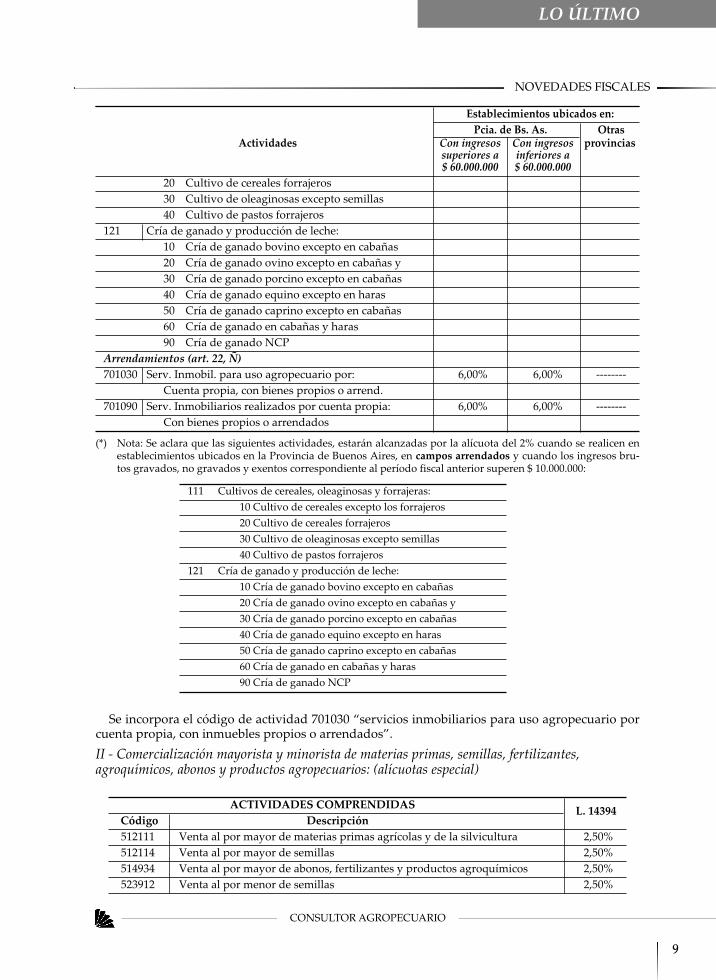

para las actividades vinculadas con el agro.I - Producción primaria y servicios agrícolas y pecuarios

Establecimientos ubicados en:Pcia. de Bs. As. Otras

Actividades Con ingresos Con ingresos provinciassuperiores a inferiores a $ 60.000.000 $ 60.000.000

Art. 21, CProducción primaria 1,75% 0,50% 4,00%112 Cultivos de hortalizas, legumbres, flores y…113 Cultivos de frutas, excepto vid para vinificar114 Cultivos industriales, de especias y de plantas115 Producción de semillas y de otras formas de p121 Cría de ganado y producción de leche, lanas y pelos:

80 Producción de lanas y pelo de ganado122 Prod. de granja y cría de animales, exc. ganado:

10 Cría de aves de corral20 Producción de huevos30 Apicultura40 Cría de animales pelíferos, pilíferos y plum.90 Cría de animales y obtención de prod. NCP

Servicios agrícolas y pecuarios141 Servicios agrícolas:

10 Serv. maquinaria agrícola20 Serv. cosecha mecánica30 Serv. de contratista de MO agrícola90 Serv. agrícolas NCP

142 Servicios pecuarios:10 Serv. de inseminación artificial y serv. NCP20 Serv. de contratista de MO pecuaria90 Serv. pecuarios NCP

Excepciones:(*) 1,75% 1,00% 4,00%111 Cultivos de cereales, oleaginosas y forrajeras:

10 Cultivo de cereales excepto los forrajeros

ANA A. DELRÍO - TERESA A. STAFFORTE

LO ÚLTIMO

Establecimientos ubicados en:Pcia. de Bs. As. Otras

Actividades Con ingresos Con ingresos provinciassuperiores a inferiores a $ 60.000.000 $ 60.000.000

20 Cultivo de cereales forrajeros30 Cultivo de oleaginosas excepto semillas40 Cultivo de pastos forrajeros

121 Cría de ganado y producción de leche:10 Cría de ganado bovino excepto en cabañas20 Cría de ganado ovino excepto en cabañas y30 Cría de ganado porcino excepto en cabañas40 Cría de ganado equino excepto en haras50 Cría de ganado caprino excepto en cabañas60 Cría de ganado en cabañas y haras90 Cría de ganado NCP

Arrendamientos (art. 22, Ñ)701030 Serv. Inmobil. para uso agropecuario por: 6,00% 6,00% --------

Cuenta propia, con bienes propios o arrend.701090 Serv. Inmobiliarios realizados por cuenta propia: 6,00% 6,00% --------

Con bienes propios o arrendados

(*) Nota: Se aclara que las siguientes actividades, estarán alcanzadas por la alícuota del 2% cuando se realicen enestablecimientos ubicados en la Provincia de Buenos Aires, en campos arrendados y cuando los ingresos bru-tos gravados, no gravados y exentos correspondiente al período fiscal anterior superen $ 10.000.000:

111 Cultivos de cereales, oleaginosas y forrajeras:10 Cultivo de cereales excepto los forrajeros20 Cultivo de cereales forrajeros30 Cultivo de oleaginosas excepto semillas40 Cultivo de pastos forrajeros

121 Cría de ganado y producción de leche:10 Cría de ganado bovino excepto en cabañas20 Cría de ganado ovino excepto en cabañas y30 Cría de ganado porcino excepto en cabañas40 Cría de ganado equino excepto en haras50 Cría de ganado caprino excepto en cabañas60 Cría de ganado en cabañas y haras90 Cría de ganado NCP

Se incorpora el código de actividad 701030 “servicios inmobiliarios para uso agropecuario porcuenta propia, con inmuebles propios o arrendados”.II - Comercialización mayorista y minorista de materias primas, semillas, fertilizantes, agroquímicos, abonos y productos agropecuarios: (alícuotas especial)

ACTIVIDADES COMPRENDIDAS L. 14394Código Descripción512111 Venta al por mayor de materias primas agrícolas y de la silvicultura 2,50%512114 Venta al por mayor de semillas 2,50%514934 Venta al por mayor de abonos, fertilizantes y productos agroquímicos 2,50%523912 Venta al por menor de semillas 2,50%

9

CONSULTOR AGROPECUARIO

NOVEDADES FISCALES

LO ÚLTIMO

10

CONSULTOR AGROPECUARIO

523913 Venta al por menor de abonos y fertilizantes 2,50%523914 Venta al por menor de agroquímicos 2,50%

6.1.3. Régimen de recaudación ingresos brutos - Resolución (ARBA) 42/2012 Teniendo en cuenta, las últimas modificaciones de la ley tarifaria de la Provincia de Buenos Ai-

res, cuya aplicación comienza en el año 2013, se les recuerda la vigencia de la resolución normativa42/2012 en relación a las alícuotas a aplicar en los regímenes especiales de recaudación, entre losque se encuentran la actividad agropecuaria.

La mencionada normativa establece que el importe a percibir o retener e ingresar será el queresulte de aplicar la alícuota correspondiente al ingreso gravado, sobre el monto imponible.

A los fines de determinar la alícuota de recaudación aplicable, en aquellas actividades en que lasmismas varíen en función del monto de ingresos obtenidos por el contribuyente, ARBA publicó através de su sitio de internet, un padrón informando a qué grupo de recaudación pertenece cadauno de estos.

El mencionado padrón contiene la siguiente información:1. CUIT del contribuyente.2. Grupo al que pertenece (La alícuota varía en función de la actividad y los montos de ingresos

del contribuyente).3. Razón social.

Debemos mencionar que la aplicación de las alícuotas para el 2013, en el agro como se mencio-nó en el apartado anterior depende no solo del monto de ingresos sino también se debe tener encuenta si se trata de un campo arrendado o no.

Los agentes de retención deberían pedir información en cada caso a los sujetos pasibles, siendoesto de muy difícil aplicación. Por lo que se espera una adecuación de esta norma para los agentesde recaudación.

6.1.4. Impuesto a los sellosSe establece que las alícuotas previstas se incrementaran en un 20% cuando el valor imponible

del acto, contrato u operación gravado, se exprese total o parcialmente en moneda extranjera.

6.2. Provincia de Santa Fe

6.2.1. Resolución 27/2012 - APILos contribuyentes que desarrollen actividades agropecuarias en el ámbito de la Provincia de

Santa Fe deberán presentar, en todos los trámites vinculados con el Impuesto sobre los IngresosBrutos, la Constancia de Empadronamiento en el Registro Provincial de Producciones Primarias,emitida por la Agencia Sanitaria de Seguridad Alimentaria (ASSAL) dependiente del Ministeriode Salud de la Provincia de Santa Fe.

6.2.2. Ley 13286 - Impuesto inmobiliario rural- Se incrementa en un 120% la base imponible.- Se incrementa 100% la alícuota.- Se autoriza al Poder Ejecutivo a presentar un proyecto de ley que contenga un nuevo avalúo

de inmuebles para la Provincia de Santa Fe.- En ningún caso podrán superarse los rangos de incremento previstos en el artículo 23 de la

mencionada ley: rangos de 2 a 3 (100%), de 4 a 5 (150%), de 6 a 7 (200%), de 8 a 9 (250%) y de10 a 11 inclusive (300%) respecto del impuesto liquidado sobre base 2011.

- Se incorpora al impuesto inmobiliario un adicional a grandes propietarios rurales (GPR), queserán aquellas personas físicas o jurídicas que acumulen en la suma de sus partidas un valor

ANA A. DELRÍO - TERESA A. STAFFORTE

LO ÚLTIMO

fiscal determinado que será: a) titulares cuyas valuaciones superen $ 836.000,01 se liquidaráun incremento del 80%, b) titulares cuyas valuaciones superen $ 1.870.000,01 se liquidará unincremento del 120%. Dicho adicional se liquidará en la boleta como GPR.

6.2.3. Resolución 11/2012 API - Análisis de la conducta fiscal del contribuyenteLa calificación de riesgo se realizará por lo menos dos veces al año y está previsto que se realice

en función de la conducta y cumplimiento demostrado en los últimos 3 años corridos anteriores.Los diferentes niveles de riesgo tendrán como contrapartida distintos niveles de alícuota de

retención en el Régimen de Recaudación y Control de Acreditaciones Bancarias y denegatoria deotorgamiento de ciertas constancias expedidas por API.Los distintos niveles de riesgo son los siguientes:• 0. Sin riesgo fiscal.• 1. Bajo riesgo fiscal.• 2. Medio riesgo fiscal.• 3. Alto riesgo fiscal.

6.2.4. Régimen de regularización tributaria - Ley 13319La Administración Provincial de Impuestos, reglamentó mediante la resolución general

30/2012, el régimen de regularización tributaria establecido en la ley provincial 13319.En dicho régimen, se podrán incluir deudas tributarias provenientes del impuesto sobre los in-

gresos brutos, inmobiliario urbano, rural, sellos, aportes sociales -L. 5510-, contribución de mejoras,impuesto a las actividades hípicas, patente única sobre los vehículos, tasa retributiva de servicios yaportes al Instituto Becario, cuya titularidad corresponda a un mismo contribuyente, siempre quehayan sido devengadas hasta el 6/12/2012 y hasta un monto máximo de $ 5.000.000.

Si la deuda tributaria excediera el monto máximo mencionado, los contribuyentes igualmentepodrán beneficiarse con este régimen, siempre que regularicen el excedente, ya sea por pago contado o a través de uno de los convenios de pagos en condiciones generales que plantea la Administración Provincial de Impuestos.

El régimen entró en vigencia el 1/1/2013 y el plazo para acogerse es de 90 días corridos.Resolución 29/2012 -retención del impuesto a los ingresos brutos- formulario 1276

Los productores agropecuarios deberán acreditar en la Provincia de Santa Fe su condición desujetos exentos en el impuesto sobre los ingresos brutos, a través de un formulario especial 1276,que a tales fines pone a disposición la Administración Provincial de Impuestos.

Este formulario, junto con la constancia de inscripción, deberán ser presentado por los contri-buyentes ante los agentes de recaudación para acreditar su condición de sujeto no pasible de re-tenciones. El mismo tendrá una validez de 90 días, por lo cual deberá renovarse periódicamente.

De no enviar alguno de estos comprobantes, F. 1276 y constancia de inscripción, se les practica-ra la retención, que será del 3,5% o del 5,25% en caso de no encontrarse inscriptos en el impuesto.

6.3. Provincia de Entre Ríos

a) Decreto (Entre Ríos) 4660/2012Recordemos que el artículo 189, inciso v), del Código Fiscal de Entre Ríos determina que se en-

cuentran exentos para el caso de inmuebles rurales los ingresos provenientes de la locación,siempre que la suma de las valuaciones fiscales del año anterior, de los inmuebles locados en elejercicio actual, no supere el importe que establezca la ley impositiva. No están alcanzadas poresta exención las sociedades o empresas inscriptas en el Registro Público de Comercio.

11

CONSULTOR AGROPECUARIO

NOVEDADES FISCALES

LO ÚLTIMO

12

CONSULTOR AGROPECUARIO

Debido a cruzamientos de información se han detectado falta de cumplimiento del pago delmencionado gravamen es por ello que mediante el decreto 4660/2012 se estableció un régimen especial de inscripción y regularización voluntaria del impuesto sobre los ingresos brutos paratodos aquellos sujetos, ya sean personas físicas o jurídicas, que realicen la actividad de arrendamien-to de inmuebles rurales y/o locación de inmuebles urbanos situados en la Provincia de Entre Ríos.

Se podrá adherir a este plan de pagos exclusivamente por deudas tributarias generadas por esta actividad que hayan sido devengadas hasta el 31/12/2012.

Como resumen de las particularidades de este régimen, se puede enunciar los siguientes puntos:- Condonación en un 100% de las multas a los deberes formales y por omisión o defraudación

por falta de ingreso del tributo.- La deuda podrá ser cancelada en hasta 15 cuotas con un interés de financiación del 1%.- El plazo para adherir al régimen se extiende por 60 días corridos contados a partir del 14/1/2013.- Quienes no adhieran al presente régimen durante su vigencia, serán pasibles de una multa de

$ 5.000, además de las demás sanciones que le corresponden según el Código Fiscal.Recordemos que el artículo 189 v) del Código Fiscal de Entre Ríos determina que se encuen-

tran exentos para el caso de inmuebles rurales los ingresos provenientes de la locación, siempreque la suma de las valuaciones fiscales del año anterior, de los inmuebles locados en el ejerciciocorriente, no supere el importe que establezca la ley impositiva. No están alcanzadas por estaexención las sociedades o empresas inscriptas en el Registro Público de Comercio.

6.4. Provincia de Córdoba

a) Córdoba. Modificaciones al código tributario. Creación del fondo de infraestructurapara municipios y/o comunas

Se establecen modificaciones al Código Tributario provincial y se crea el fondo de infraestruc-tura entre otras novedades:• Código Tributario: Entre las principales modificaciones aplicables a la actividad destacamos sellos:

- Se dispone que en el caso de instrumentos de valor indeterminado en los que no se puedaestimar su valor al momento de su realización pero sí se pueda realizar con posterioridad,el importe fijo establecido en la ley impositiva anual vigente será computado como pago acuenta del impuesto que en definitiva resultare abonar.

• Fondo de Infraestructura para Municipios y/o Comunas:- Se crea el Fondo de Infraestructura para Municipios y/o Comunas, el que estará destinado

a obras que contribuyan a la mejora de la infraestructura de agua y saneamiento, educativa, dela salud, de vivienda o vial, y el cual estará integrado, entre otros, por un aporte obligatorioque deberán realizar los contribuyentes del impuesto inmobiliario rural, equivalente al 2,10%de la base imponible del mencionado impuesto, no pudiendo sufrir descuentos especiales.

6.5. Provincia de Chaco

a) Ley impositiva. Modificaciones Se establecen modificaciones al Código Tributario.Entre ellas destacamos:

- Ingresos brutos. Se incorpora como base imponible especial a la diferencia entre el precio decompra y de venta de la actividad de acopio de productos agropecuarios.

- Se suspende la exención del pago del impuesto sobre los ingresos brutos prevista para los in-gresos obtenidos por productores primarios de la Provincia por la primera comercializaciónde su producción.

ANA A. DELRÍO - TERESA A. STAFFORTE

LO ÚLTIMO

TEMAS CLÁSICOS DESTACADOS

’ IMPUESTOS

’ LABORAL Y PREVISIONAL

’ SOCIETARIO/CONTRACTUAL

’ REGISTROS, FACTURACIÓN Y CONTROLES

’ CONTABLE

I - ALÍCUOTAS APLICABLES A LOS PRODUCTOS Y SERVICIOS QUE ADQUIERE ELPRODUCTOR AGROPECUARIO

Existen algunos insumos y servicios que al aplicarse la alícuota diferencial (10,50%) a la ventade productos agrarios, fueron objeto de modificación, pasando a estar gravados a una alícuotaequivalente, teóricamente en salvaguarda de una neutralidad en el impuesto que permitiera noacumular saldos a favor no recuperables, habida cuenta de su afectación al saldo técnico delartículo 24, primer párrafo, de la ley de IVA.

Los insumos y servicios detentan distintos tratamientos. Así, consideramos los siguientes: 1. Fertilizantes: Se encuentran gravados, en la factura indicada, al 10,5%. Este tratamiento,

resulta aplicable por imperio de lo establecido por el inciso l) del artículo 28 de la ley de IVA,incorporado mediante la ley 26050, el 1/9/2005, y por estar el producto objeto de la operaciónincluido en el listado con los productos definidos como fertilizantes y clasificados como químicospor su naturaleza de la resolución SAGPA 12/2005. Los fertilizantes definidos como “orgánicos”se encuentran gravados al 21%.2. Semillas y agroquímicos: Se encuentran gravados a la alícuota general (21%)3. Locaciones de obras y servicios vinculados a la producción agraria: El artículo 28, inciso b),

establece expresamente: b) Las siguientes obras, locaciones y prestaciones de servicios vinculadas con la obtención de

bienes comprendidos en los puntos 1, 3 y 5 del inciso a):1. Labores culturales -preparación, roturación, etc., del suelo-. 2. Siembra y/o plantación. 3. Aplicaciones de agroquímicos. 4. Fertilizantes, su aplicación. 5. Cosecha.

15

CONSULTOR AGROPECUARIO

Ana A. DelríoNéstor H. Lazzaretti

ALÍCUOTASDIFERENCIALES DEIVA EN EL AGRO

TRATAMIENTO DE LOS SERVICIOS ACCESORIOS. FLETES, INTERESES Y OTROS

TEMAS CLÁSICOS DESTACADOS

IMPUESTOS

16

CONSULTOR AGROPECUARIO

Observemos que en el punto 1, la expresión aclaratoria, respecto de las labores culturales,manifiesta una característica enunciativa -incluye la expresión “etcétera”- que denota inexactitude inconvenientes a los efectos de su interpretación.4. Servicios destinados a la alimentación de hacienda: Los servicios de enfardado, enrollado,

ensilaje y otros destinados a la provisión de forrajes para la alimentación de ganado han dadolugar a divergentes opiniones, tanto doctrinarias como del fisco. En el dictamen 13/1999(1)-servicios destinados a obtener recursos alimentarios para el ganado en un campo paracapitalización de invernada- el Fisco opina que se hallan alcanzados a alícuota reducida y por otraparte, el dictamen 14/1999(2) donde se analiza que “Otro tipo de prestaciones, como el enfardado,enrollado, silaje, etc., indica que no están comprendidos en el beneficio”, expresando “…noresultarán incididas por la alícuota diferencial las prestaciones relacionadas con el enfardado o elalmacenaje de pasturas o granos, aun cuando se destinen a la alimentación del ganado que setrata, por ser actividades posteriores a la cosecha, que es la última etapa prevista en la norma”,estableciendo una división en una supuesta “etapa de cosecha”, cuando se trata de un procesocontinuo que se inicia con el corte de pasto y finaliza con la disposición en un determinado sectorde los fardos, los rollos o el silo de forraje. Esta interpretación del Fisco no deja demasiado clarodicho tratamiento. Al respecto, coincidimos con la conclusión de Brunotti, Stafforte y Selva, en suartículo “Servicios de enfardado, enrollado y silaje”. Una visión diferente de la del Fisco(3), queconcluye conceptualmente en el siguiente, expresando: Reiteramos que el enfardado, el enrolladoy el silaje son inescindibles, y resultan un proceso integrante de la cosecha, dado que, de no serasí, no se obtendría el producto final. Por lo tanto, las locaciones y prestaciones de servicios deestas actividades deben gravarse a la tasa diferencial en el IVA.

II - ALÍCUOTAS APLICABLES A LOS SERVICIOS, GRAVADOS A ALÍCUOTA GENERAL,QUE SON ACCESORIOS A UNA OPERACIÓN GRAVADA A ALÍCUOTA DIFERENCIAL

1. FletesLos fletes encuadran indudablemente como “servicios prestados conjuntamente con la

operación gravada o como consecuencia de la misma, referidos a transporte, limpieza, embalaje,seguro, garantía, colocación, mantenimiento y similares” que textualmente establece el inciso 1)del quinto párrafo del artículo 10 de la ley de IVA

Va de suyo que, por ser indispensable el transporte de los bienes adquiridos para ser utilizadosen los sembrados, y por ser realizados directamente por la empresa configuran una prestaciónaccesoria de un servicio, que prestado en forma independiente estaría gravado al 21%, pero quepor ser prestado conjuntamente con la operación gravada, en forma accesoria a esta, conforman labase imponible del impuesto, quedando gravada en consecuencia a la misma tasa que laoperación principal.

ANA A. DELRÍO - NÉSTOR H. LAZZARETTI

TEMAS CLÁSICOS DESTACADOS

IMPUESTOS

1) Dict. DAT (DGI-AFIP) 13/19992) Dict. DAT (DGI-AFIP) 14/19993) Brunotti Alfredo, Selva Analía, Stafforte Teresa: “Servicios de enfardado, enrollado y silaje. Una visión diferente

de la del Fisco. A propósito de la alícuota diferencial en el IVA” – ERREPAR - PAT – agosto/2006

No obstante, es de destacar que no es condición excluyente que sea indispensable, ya que elmismo Tribunal Fiscal de la Nación ha señalado y se considera especialmente en el fallo judicial“Héctor Isnardi SACIyF”(4), que “respecto del término ‘similares’ que denota el caráctermeramente enunciativo del párrafo, no es condición necesaria para que proceda la inclusión de losservicios en el precio gravado que ellos sean indispensables a la operación a la que acceden sinoque basta que se presten conjuntamente con la misma”.

El principio de “lo accesorio sigue a lo principal” consagrado por la ley de IVA, se aplicabaoriginalmente, a las operaciones gravadas, respecto de estos servicios accesorios, cuando losmismos estaban exentos si se prestaban en forma independiente, pero, en el caso que eran partede una operación alcanzada por el impuesto, pasaban a estar gravados, en razón del principio deunicidad que conlleva a que estos queden sujetos al mismo tratamiento tributario que el hechoprincipal. A partir de la generalización del IVA en febrero de 1990, los fletes pasaron a estargravados y el principio consagrado opera ya no aumentando el gravamen sino reduciéndolo en elcaso específico de los fertilizantes y los productos primarios.

La doctrina se ha expresado en coincidencia, y citamos a Fenochietto Ricardo(5), que señala enrelación con el mencionado quinto párrafo del artículo 10 de la ley que “...cuando se prestenservicios accesorios a una operación gravada y dichos servicios fueran alcanzados por una tasa deimpuesto distinta a la que está alcanzada la operación principal, esta última arrastrará a losservicios, los que pasarán a estar alcanzados por la misma alícuota de la operación principal, talcomo si se tratara de un hecho único”.

En el mismo sentido, el dictamen de AFIP (DAL) 59/2002 referido a la comercialización deganado (alcanzada a alícuota reducida como el caso de los fertilizantes que nos ocupan) concluyeexpresando “los conceptos tales como comisiones, fletes, financiación, certificado, guías, etc.facturados en ocasión de la comercialización de ganado en pie resultan alcanzados por la alícuotareducida del 50% de la tasa del gravamen”.

Atento a lo anteriormente referido, respecto de los fletes facturados bajo análisis, concluimos enque su tratamiento debe ser el siguiente: a) Estarán sujetos a la alícuota reducida aplicable a la operación que los origina.b) Si se optara por la opción de canje, el hecho imponible se configurará en el mismo momento

en que se entregan los productos primarios en cumplimiento del canje.Además, en el caso que el vendedor facture los fletes con la alícuota el 21%, por imperio de lo

establecido en el artículo 12, inciso a), primer párrafo, de la ley de IVA, no debiéramos computarcomo crédito fiscal sino el 50% de dicha alícuota, constituyendo la diferencia un costo norecuperable incrementando en consecuencia el valor real del producto adquirido.

2. InteresesAquí tenemos una situación diferenciada de la analizada para los fletes, aunque en principio el

inciso 2) del quinto párrafo del artículo 10 de la ley de IVA considera como integrando la baseimponible a “Los intereses, actualizaciones, comisiones, recupero de gastos y similares percibidos odevengados con motivo de pagos diferidos o fuera de término”.

17

CONSULTOR AGROPECUARIO

ALÍCUOTAS DIFERENCIALES DE IVA EN EL AGRO

TEMAS CLÁSICOS DESTACADOS

IMPUESTOS

4) Fallo “Hector Isnardi SACIF s/recurso de apelación – IVA” – 29/2/19805) Fenochietto Ricardo: “Impuesto al valor agregado. Análisis económico, técnico y jurídico” – LL – 2001 -

pág. 405

18

CONSULTOR AGROPECUARIO

No obstante lo expuesto, convalidando lo concluido en el dictamen (DAL) 59/2002 ya referido,para los servicios prestados en forma conjunta con la operación gravada y también los interesespercibidos o devengados con motivo de pagos diferidos o fuera de término, debíamos considerarmuy especialmente el dictamen 52/2003(6), que aunque referido a la venta de bienes de capital, secircunscribe a aquellos que se gravan a tasa reducida por lo dispuesto por el decreto (PEN)493/2001. Este constituía una opinión del Fisco sobre cuál es la alícuota a aplicar en el impuesto alvalor agregado a los servicios de fletes y de financiación. Respecto de los intereses derivados dela financiación otorgada con motivo de la venta de un bien gravado a la tasa diferencial la opiniónde AFIP, pasaba por la conclusión que se encontraban alcanzados por la alícuota general deimpuesto.

La doctrina ha debatido fuertemente el sentido de “...acordar a los intereses devengados porpagos diferidos o fuera de término, el carácter de hechos imponibles autónomos y, por ende,sometidos a la alícuota general, con independencia del tratamiento que pudiera merecer laoperación a la cual acceden”. La conclusión del dictamen de marras que establecía: los interesesdeben considerarse en forma independiente del hecho imponible al cual se le ha aplicado la alícuotadiferencial y en consecuencia resultan alcanzados a la tasa general del tributo, resultaba una cabalexpresión del debate instalado sobre el tratamiento de los intereses vinculados a operacionessujetos a tasas diferenciales, como las que gravan la compra de la mayor parte de los bienes de usoque adquieren las empresas agropecuarias, así como las operaciones de compra de fertilizantes yhacienda, y de venta de productos primarios.

Lo resuelto por este dictamen también fue considerado en la causa “Chryse SA c/AFIP s/DGI”– CNACAF - Sala III - 15/10/2002, que falló a favor de la restitución de los importescorrespondientes a la determinación de oficio practicada por el Fisco. Este fallo fue puesto aconsideración de la CSJN, respecto de la validez constitucional del artículo 10 del DR de la ley deIVA, habida cuenta de que la independencia del hecho imponible, el Organismo Recaudador lafundaba en lo dispuesto por el decreto 2633/1992. El tribunal falló declarando desierto el recursoordinario interpuesto (art. 280, apartado 2, CPCC).

No obstante lo expuesto que constituye un análisis de la evolución del tratamiento que el Fiscoha pretendido de este rubro, existe un antes y un después en esta temática, con el fallo de la CSJN,sentencia dictada con fecha 28/9/2010, en la causa “Angulo, José Pedro y otros c/DGI”(7), ya quedicha expresión jurisprudencial vino a poner razonabilidad y certeza en una interpretación, anuestro criterio a todas luces contraria a derecho, aunque sostenida por el Fisco, basada en unasupuesta colisión normativa, originada en el artículo 10 de DR (incorporado por el art. 1, D.2633/1992) y el principio de “unicidad” (unidad del hecho imponible), inserto en el artículo 10 dela ley, que vincula al tratamiento fiscal, con el origen de la operación al decir: “Son integrantes delprecio neto gravado -aunque se facturen o convengan por separado- y aun cuando consideradosindependientemente no se encuentren sometidos al gravamen … 2) Los intereses, actualizaciones, comisiones,recuperos de gastos y similares percibidos o devengados con motivo de pagos diferidos o fuera de término”.

Es así que el principio defendido por el Fisco, basado en su teoría de la autonomía del hechoimponible para las prestaciones financieras, por oposición a la teoría de la unicidad en lainterpretación de la norma, inserta en el quinto párrafo del artículo 10 de la ley de IVA, ha tenidouna resolución de corte jurídico, que refrenda lo consagrado expresamente en el texto de la ley.

ANA A. DELRÍO - NÉSTOR H. LAZZARETTI

TEMAS CLÁSICOS DESTACADOS

IMPUESTOS

6) Dict. DAT (DGI – AFIP) 52/2003 – 28/7/20037) Fallo “Angulo, José Pedro y otros c/DGI” – CSJN - 28/9/2010

Al respecto consideramos como muy atinada la expresión de los doctores Lorenzo A. y CavalliC.(8) cuando dicen: “…consideramos imperativo el dictado de una norma del rango de decretoreglamentario, que además de derogar el inconducente artículo 10, aclare los alcances de launicidad del hecho imponible respecto de las prestaciones financieras accesorias de una operaciónsujeta a tasa diferencial (no tanto porque técnicamente ello fuera necesario, sino en virtud de laconfusión que al respecto creara la Administración Fiscal) y dispusiera, al igual que se efectuaraen el pasado con motivo de ‘aclaraciones’ sobre hechos gravados que tenían efecto retroactivo, queno serán exigibles las diferencias de impuesto no ingresadas por aplicación de una alícuotainferior a la que hubiera correspondido, en tanto respecto de tales diferencias se verificara que nohabiéndose incluido el impuesto en las transacciones, no resulte posible su traslaciónextemporánea, en razón de encontrarse ya finalizadas y facturadas las operaciones”.

Es entonces, que la norma ha prevalecido por sobre los criterios interpretativos del OrganismoFiscal, respetando el espíritu del legislador.

III - ALÍCUOTAS APLICABLES A LOS SERVICIOS VINCULADOS A OPERACIONES DEENTREGA Y VENTA DE GRANOS

Existen dos tipos de gastos vinculados a las entregas y ventas de granos: a) Los vinculados a las operaciones gravadas (ventas de granos) que por su naturaleza deben ser

considerados como hechos independientes.b) Aquellos gastos inherentes a la operación gravada que deben ser considerados conjuntamente

con la misma. En a) encontramos los gastos de acondicionamiento del cereal entregado (secado, zarandeo,

etc.), de acarreo desde el campo al acopio o planta de acondicionamiento, el almacenaje de losgranos en las plantas de terceros, los gastos generales (denominados también “paritaria”), entreotros.

Estos gastos tienen como característica que el productor es el destinatario final del servicio.Aquí nos referimos al dictamen (DAT) 62/2005(9), que expresa: “Al respecto, cabe señalar que estaAsesoría en la Act. … se expidió entendiendo que los conceptos que se liquidan en el citadoformulario C 1116 A – relativos al secado de los granos realizado a efectos de facilitar suconservación, el zarandeo que permite separar el grano de cuerpos extraños que posea y el fletecorto que comprende el traslado de la mercadería del lugar de cosecha hasta las instalaciones delintermediario-”; “…aun cuando tengan por objeto poner la mercadería en condiciones adecuadaspara su posterior comercialización, son servicios cuyo destinatario final es el productor, quienresulta ser el propietario de los bienes objeto de tales prestaciones.”

Va de suyo, por lo señalado precedentemente, que tales servicios, en razón de ser el productorel destinatario de los mismos, como titular de los granos, resultan sujetos a la alícuota general.

Distinto es el caso en el punto b) antes referenciado, donde los servicios, en lo atinente a sucosto, tales como la comisión o el flete, se vinculan directamente al valor de la operación, tantodetrayéndose del valor negociado, expuesto dentro de las liquidaciones de venta o conformandoun menor precio de operación, detrayéndose del precio de referencia, para valorizar laenajenación de los productos primario por parte del agricultor.

19

CONSULTOR AGROPECUARIO

ALÍCUOTAS DIFERENCIALES DE IVA EN EL AGRO

TEMAS CLÁSICOS DESTACADOS

IMPUESTOS

8) Lorenzo Armando – Cavalli, César M.: “IVA: unicidad del hecho imponible en las prestaciones financieras ac-cesorias. Consecuencias prácticas inmediatas de un fallo ejemplar” - ERREPAR - Consultor Tributario – mar-zo/2011 – pág. 19

9) Dict. DAT (DGI – AFIP) 62/2005 - 13/10/2005

20

CONSULTOR AGROPECUARIO

Resulta sumamente gráfico el caso del flete, que representa el costo de trasladar los bienes desdeel lugar donde se encuentran disponibles en el momento de la operación hasta el destinatario final(puerto o fábrica normalmente). Referido a los mismos, J. C. Nicolini(10) expresa: “…puede existirun flete real que asume el adquirente (por ejemplo desde la explotación hasta el acopio). Este fleteasumido por el adquirente, económicamente disminuyó el precio de compra, y por lo tanto sediscrimine o no en la liquidación, le corresponde la alícuota de IVA de la operación principal, osea la del grano. Hay otro flete teórico entre el lugar de entrega y el mercado que sirvió dereferencia para la fijación del precio. En esta parte no hay un servicio prestado, es un mecanismode fijación de precio”.

No obstante, en los casos en que el flete sea contratado a un tercero por el productor, indepen-dientemente de que sea simultáneo a la operación, estará alcanzado a la alícuota diferencial.

CONCLUSIÓNPodemos inferir por lo expuesto en este trabajo:

• Los servicios vinculados a operaciones gravadas de compra y venta de bienes propios de laactividad agropecuaria, gravados a la alícuota diferencial, el IVA, deben gravarse a la mismaalícuota que la operación principal por la aplicación inequívoca del principio de “unicidad”consagrado en el artículo 10 de la ley.

• Luego del fallo “Angulo, José Pedro y otros c/DGI”, resulta indudable que dicho principio seaplica también a los intereses, siempre que el vendedor de los productos sea el sujeto quefinancie los mismos.

ANA A. DELRÍO - NÉSTOR H. LAZZARETTI

TEMAS CLÁSICOS DESTACADOS

IMPUESTOS

10) Nicolini, Juan C.: “El IVA en la comercialización de granos” – Trabajo presentado como panelista en el IX Sim-posio Tributario CPCECABA

1. INTRODUCCIÓN

La AFIP, durante años, pretendió calificar a la sementera como bienes de cambio en proceso dedesarrollo y lo logra con la reforma de 1986.

Tal como dice Hugo S. Arce al conjuro de la opinión de cierta parte de la doctrina contable, queconsidera que debe incluirse en el activo de los balances.

El informe (FACPCE) 19 así lo considera, y la resolución técnica 22 reconoce como antecedentedicho informe. En esta última se trata el concepto de activo biológico que está compuesto porvegetales y animales vivientes utilizados en la actividad agropecuaria, diferenciándose de losdemás productos agropecuarios dada la existencia de vida. Entre ellos se encuentra la sementera.

Muchos autores asemejan a la sementera a un producto en proceso de la actividad industrial.Pero en la actividad industrial se puede cuantificar el grado de avance con una determinadacerteza, no así en la actividad agropecuaria, dado que podemos contar con un lote de soja enfloración con muy buenas perspectivas pero por sequías o enfermedades de fin de ciclo, u otrasinclemencias hacen que los resultados no sean los esperados y se estaría determinando unautilidad que no es real, siendo una mera ilusión.

Dadas las particularidades a las que hemos arribado, creemos importante analizar enprofundidad la sementera y su aplicación en la práctica impositiva

2. DEFINICIÓN

¿Cómo podemos definir a la sementera?Tierra labrada y sembrada en proceso de crecimiento o evolución de un determinado cereal,

grano o semilla.

¿Cómo se determina su valor?• Según el artículo 52, inciso F), de la LIG:

- Al importe que resulte de actualizar cada una de las inversiones desde la fecha en quefueron efectuadas hasta la fecha de cierre de ejercicio.

- Al probable valor de realización a esta última fecha cuando se dé cumplimiento a losrequisitos previstos en el artículo 56.

• Según el artículo 80, DR: “Se entiende por inversión en sementeras todos los gastos relativos asemillas, mano de obra directa y gastos directos que conforman los trabajos culturales de los productosque, a la fecha de cierre del ejercicio, no se encuentren cosechados o recolectados. Estas inversiones seconsideran realizadas en la fecha de su efectiva utilización en la sementera”.

21

CONSULTOR AGROPECUARIO

Teresa A. StafforteAlfredo J. Brunotti

VALUACIÓNIMPOSITIVA DE

LAS SEMENTERAS

TEMAS CLÁSICOS DESTACADOS

IMPUESTOS

22

CONSULTOR AGROPECUARIO

El dictamen (DAT) 58/1981 del 15/11/1981 dice que lo invertido en la sementera no se puedetomar como gasto hasta que estos desaparezcan (hecho fortuito, granizo, inundación o cosecha).

¿Qué se entiende por gastos directos o labores culturales?• Preparación de la tierra o labranza.• Siembra.• Control de maleza.• Fertilización.

Se valúa teniendo en cuenta cada una de las inversiones efectuadas en ellas. Es decir, los gastos queha efectuado el contribuyente, que se hayan afectado directamente a la explotación, encontrándose ala fecha de cierre del ejercicio sin cosechar.

Si bien se dispone que corresponde la actualización desde la fecha de afectación hasta la del cierredel ejercicio, en estos momentos se encuentra suspendida la aplicación del ajuste por inflación.

Aspectos a considerar, en su valuación• Gastos directos: Una forma de clasificar los costos es asignándolos en forma directa, o no, a un

producto o a un centro de costos. Este criterio discrimina entre aquellos factores que seemplean en forma directa para producir un bien, de aquellos que solo participan en formaindirecta del proceso productivo.

• Semillas: Debemos distinguir:- Si se trata de semillas adquiridas. Si la semilla es adquirida, debe considerarse el valor de

compra de la misma, el artículo 80 del DR indica que la inversión se considera realizada enla fecha de su efectiva utilización o sea la fecha de implantación.

- Si se trata de semillas de propia producción, existen distintos criterios:- Costo de producción (gastos efectivamente incurridos) - Precio que tendría que abonar si la adquiere en el mercado. - Valor de cotización como cereal en el mercado en donde acostumbra a operar el

productor, más gastos de zarandeos, embolsado, clasificación y poder germinativo. Quien suele elegir al primer criterio debe considerar el costo de producción, que incluye lo invertido

en sementeras en el ciclo agrícola anterior, los respectivos gastos de aquella cosecha, y los necesariospara preparar la semilla tales como zarandeo, embolsado, gastos de paritarias y otros. Este caso esaplicable a los semilleros donde prácticamente la totalidad de los granos se venderán como semilla.

Los que opten por el segundo criterio no tendrán dificultad para realizar la valuación,considerando su valor de mercado a la fecha de implantación.

Parte de la doctrina opina que el valor del grano será el de cotización del cereal en el mercadoen el momento de la implantación sin incluir los gastos de ventas y fletes, agregándoles los gastosde bolsas, regalías extendida, manipuleo, paritarias y análisis del poder germinativo.

Quienes opinan de esta manera señalan que, en el caso en que el productor reserva semillaspara resiembra, las selecciona y las embolsa, pero luego el análisis del poder germinativodetermina que no es apta para la siembra, esta se desembolsa y se vende como grano común en elmercado. Ocurre lo mismo cuando se reservó de más y no se utilizó.• Mano de obra directa: Se entiende por inversión en sementeras todos los gastos relativos a

semillas, mano de obra directa y gastos directos que conforman.

TERESA A. STAFFORTE - ALFREDO J. BRUNOTTI

TEMAS CLÁSICOS DESTACADOS

IMPUESTOS

Comentamos que se debe considerar el monto de los jornales abonados al personal delestablecimiento que ha participado en el cultivo.

En el caso de que los productores realicen directamente las labores culturales sin intervenciónde personal, no se debe considerar ningún monto con relación a la mano de obra de la sementeray se activarán las facturas de los contratistas.• Amortizaciones: En lo respectivo a la amortización de los bienes muebles, Koss opina que

“…es un gasto fijo de producción…”, si la amortización corresponde a un bien de usodirectamente utilizado en el proceso productivo (arado, sembradora, etc.) dicha amortizacióndebe incorporarse al valor de la sementera. En la medida de la utilización del factor, en formadirecta, el mismo debe ser considerado para valuar la sementera.

La mayor parte de la doctrina coincide, siempre previas reservas en cuanto a conceptualizarlao no como gastos directos y a la complejidad de su asignación a cada sembradío, en incluir laamortización entre los gastos directos que conforman los trabajos culturales.

Compartimos estas últimas opiniones, en cuanto a que no siempre resulta factible encuadrar ala amortización como gastos directos.

3. SUGERENCIAS PARA LA VALUACIÓN DE LAS SEMENTERAS EN LOS CIERRES DEEJERCICIO DE DICIEMBRE/2012

Por razones climatológicas (excesos de lluvia en el mes de noviembre y diciembre), ocurrió enalgunas zonas de nuestro país que los sembradíos de soja por el anegamiento de los camposquedaron inutilizados y por consiguiente hubo que resembrar, perdiéndose lo invertido en laprimera siembra. Ante estos acontecimientos, entendemos que el productor deberá resguardarsecon pruebas para poder demostrar cuáles han sido las hectáreas de campo afectadas, pudiendorecurrir a: fotografías, constataciones con escribano público, denuncia ante las autoridadescomunales, registros de lluvia de la zona, etc.

En consecuencia y en nuestra opinión, según los montos invertidos en sementera en la primerasiembra y considerando las hectáreas afectadas, los importes correspondientes a esas hectáreas nodeben computarse como bienes de cambio al cierre del ejercicio, aplicándose al respecto loestablecido en el artículo 82, inciso c), de la ley de ganancias, la que permite la deducción de laspérdidas extraordinarias, sufridas por casos fortuitos o de fuerza mayor.

Si estuviesen cubiertas por seguros, el monto reintegrado por la empresa aseguradora debeimputarse a ganancias y lo invertido en sementeras que no generará el producto final deberáconsiderarse como pérdida.

Por lo expuesto, solamente los montos invertidos en la resiembra deberán considerarse en ladeterminación del valor de las sementeras al cierre del ejercicio, en la medida en que de lo que seinvirtió en la primera no se pueda recuperar nada.

23

CONSULTOR AGROPECUARIO

VALUACIÓN IMPOSITIVA DE LAS SEMENTERAS

TEMAS CLÁSICOS DESTACADOS

IMPUESTOS

24

CONSULTOR AGROPECUARIO

4. CASOS PRÁCTICOS

4.1. Caso I: Inmueble propio

Planteo“La Tierra SH”, de Juan y José González, nos entrega la siguiente documentación a los efectos

de que procedamos a determinar el valor de la sementera con el fin de liquidar el impuesto a lasganancias del período fiscal cerrado al 31/12/2012.a) Inmueble rural propio de 50 hectáreas.b) El productor utiliza el método de siembra directa. Posee un fumigador y los demás servicios

lo contrata a terceros.c) Tiene un único empleado que es el que realiza las actividades no contratadas a terceros.Siembra soja de primeraGastos devengados netos de IVA: 1. Sueldos y jornales:

(01 a 12 +SAC prop)×($ 3383,80 mens x 13)=$ 11.997,1211

2. Según factura Monsanto: 4.000 kg Semilla = $ 15.066,00.3. Según factura Monsanto: 3 l Glifosato a 3,99 U$S x l (barbecho) = $ 2.908,71.4. Siembra contratada a terceros según factura = $10.000,00.-5. Cura semilla pack para 4.000 kg = $ 1.555,20.6. Combustibles (gasoil) 300 l = $ 1.936,50.7. Según factura fosfato diamónico o simple (fertilizante) = $ 10.400,40.8. Según factura 100 l Glifosato (herbicida) = $ 3.878,28.9. Según factura duett-amistar (fungicidas) [No considerado en este caso. Ver aclaraciones] 10. Amortización fumigador = $ 10.000,00.11. Seguro = $ 15.500,00.12. Impuesto inmobiliario = $ 1.870,00.13. Teléfono = $ 2.500,00. 14. Cipermetrina y clortirifos 25 l = $ 1.516,32.

Aclaraciones1. El precio de compra de la semilla es de 31 dólares la bolsa de 40 kg. Se utiliza por hectárea 80

kg, o sea 2 bolsas.2. Barbecho: se usa 3 litros por hectáreas, el precio es de 3,99 dólares por litro (glifosato).3. Cura de semilla: el pack para 4.000 kg de semilla, valor 320 dólares.4. Fértil o arrancador: se usa 100 kg por hectáreas y la bolsa contiene 50 kg, o sea se usan 2 bolsas.

El precio es de 21,40 dólares por bolsa (fosfato simple).5. Herbicida: se utiliza 4 litros por hectárea y cuesta 3,99 dólares el litro (glifosato).6. Fungicidas: no es utilizado hasta que esté florecida la soja; no se tendrán en cuenta.7. Cipermetrina y clortirifos: el primero tiene un valor de 7,1 dólares, el litro y se usa 300 cm3 por

hectárea: se utilizan 15 litros en total en 50 hectáreas. El segundo cuesta 6,85 dólares el litro yse utiliza 600 cm3 por hectárea, o sea se usa un total de 30 litros en las 50 hectáreas.

8. El tipo de cambio que se usó es el tipo comprador de $ 4,86 cada dólar.

TERESA A. STAFFORTE - ALFREDO J. BRUNOTTI

TEMAS CLÁSICOS DESTACADOS

IMPUESTOS

SoluciónPasaremos a analizar los gastos incurridos a fin de poder valuar la sementera de “La Tierra SH”:

1. Sueldos y jornales: La categoría “mecánico tractorista” es la que le corresponde, dado quemaneja un implemento agrícola. Como la soja se siembra en octubre computamos por sueldo3 meses (octubre, noviembre y diciembre).

2. Semillas: Según factura Nº 0003-00041567 Monsanto: Se utilizan en su totalidad. La compraestá alcanzada por el IVA (21%).

3. Barbecho: 3 l glifosato (aplicaciones presiembra para matar malezas).4. Siembra: la contrata a terceros: $ 200,00 por hectárea. Alcanzado por el IVA (10,50%).5. Cura semillas: Depende del tipo de cereal y semilla. Para el caso bajo análisis, supondremos

utilizar todo lo remarcado en el enunciado. 6. Combustibles: Se toma lo efectivamente usado en las labores culturales, en este caso por la

fumigación dado que la siembra la realizan terceros.Se aplican tres fumigaciones, se insume 1 litro de gasoil por hectárea por cada aplicación.Precio por litro = $ 4,30.IVA = $ 0,90.Conceptos no gravados. = $ 1,25.Neto por litro = $ 6,45.Valor por litro de gasoil $ 4,30 + 0,67 = 4,976 litros x $ 4,97 = $ 29,82Por lo tanto, se toma del valor de la factura de la compra de gasoil el precio por litro más losimpuestos internos. No se considera el IVA ni el ITC.¿Cómo se determina el valor del ITC que es considerado un pago a cuenta en IVA o en Ganancias y, por lo tanto, no es un monto imputable a las sementeras al cierre?En ocasiones resulta complejo determinar el valor del ITC por lo que:

• Si se menciona la base imponible, esta deberá ser la que se utilizará, que es el precio de ventaen la plata de despacho.A dicha base se la multiplicará por el 19% (o 0,15 centavos por litro el mayor de ambos). Estevalor (con corte a cuatro decimales) se aplicará sobre la totalidad de litros consumidos segúnlo consignado en el tique o factura.

• Si no se identifica la base imponible, como mínimo, deberá ser mayor a 0,15 $/litro.• Cuando los gravámenes específicos impuestos internos y tasa, no se han separado, ni se

indicara la base imponible (BI) se podrá aplicar la siguiente fórmula sobre ese importe“global”. Este importe suele denominarse en el tique o factura: “conceptos no gravados”,“otros impuestos”, “ITC”, entre otras calificaciones genéricas:I - Conceptos no gravados/(0,41)]/Cantidad de litros = BI estimada.II - BI estimada x 19% o 0,15 por litro (el mayor) x cantidad de litros = ICL como pago a cuen-

ta.Nota: Se divide por 0,41 porque es la sumatoria de alícuotas del ICL: 19% más el IGO: 22%, (art. 13, L. 26028).

En el caso que estamos desarrollando:Conceptos no gravados: 1,25Se compone de: ITC 0,58295 + IMP. INT. 0,67505

25

CONSULTOR AGROPECUARIO

VALUACIÓN IMPOSITIVA DE LAS SEMENTERAS

TEMAS CLÁSICOS DESTACADOS

IMPUESTOS

26

CONSULTOR AGROPECUARIO

7. Fertilizantes: Su utilización depende del criterio de cada productor y según el tipo de suelo.En este caso, se considera aplicada la totalidad adquirida.

8. Herbicida: Según factura de compra, se lo considera aplicado en su totalidad. 9. Fungicida: (se utiliza en la última etapa de crecimiento).10. Amortizaciones: Existen distintas opiniones en cuanto a la incorporación de las amortizaciones

en el costo de la sementera:• Isaac A. Senderovich y Regina Berenstein: “Tratado de empresas agropecuarias” - T. V:

“Impuesto a las ganancias” - pág. 135, no la incluye. • M. Josefina Bavera, Gustavo F. Frankel y Carlos F. Vanney: “Agricultura y ganadería”

- pág. 58, la incluye pero opina que no todos los autores coinciden en que es un gastodirecto que conforma una tarea cultural.

11. Seguros: No es gasto directo imputable a la sementera, ya que no se trata de un trabajocultural. Se imputa al Estado de Resultados.

12. Impuesto inmobiliario: No es gasto directo, por lo tanto tampoco se incorpora a la sementera.Se imputa directamente al estado de resultados.

13. Teléfono: Del mismo modo, no corresponde imputarlo a la sementera, sino al cuadro deresultados.

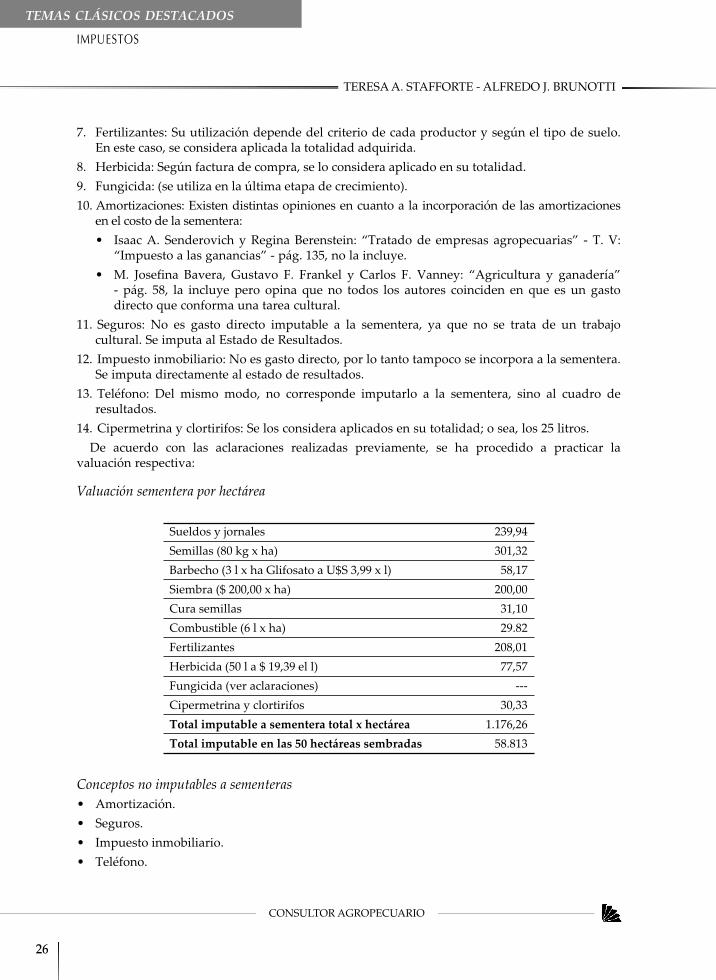

14. Cipermetrina y clortirifos: Se los considera aplicados en su totalidad; o sea, los 25 litros. De acuerdo con las aclaraciones realizadas previamente, se ha procedido a practicar la

valuación respectiva:

Valuación sementera por hectárea

Sueldos y jornales 239,94Semillas (80 kg x ha) 301,32Barbecho (3 l x ha Glifosato a U$S 3,99 x l) 58,17Siembra ($ 200,00 x ha) 200,00Cura semillas 31,10Combustible (6 l x ha) 29.82Fertilizantes 208,01Herbicida (50 l a $ 19,39 el l) 77,57Fungicida (ver aclaraciones) ---Cipermetrina y clortirifos 30,33Total imputable a sementera total x hectárea 1.176,26Total imputable en las 50 hectáreas sembradas 58.813

Conceptos no imputables a sementeras• Amortización.• Seguros.• Impuesto inmobiliario.• Teléfono.

TERESA A. STAFFORTE - ALFREDO J. BRUNOTTI

TEMAS CLÁSICOS DESTACADOS

IMPUESTOS

4.2. Caso II: Arrendamiento

PlanteoLos mismos productores pero bajo el supuesto de que no tienen campo propio, arriendan 50

hectáreas pagando $ 4.000 por hectárea.

SoluciónEl valor a computar como sementera es el mismo que en el Caso I. El arrendamiento no es computable en el valor de la sementera. Si el alquiler se pagó vencido,

es un gasto del ejercicio por lo devengado. En cambio, si se pagó por adelantado, al cierre del ejercicio deberá imputarse al activo el monto

abonado, porque corresponde al próximo ejercicio siendo un gasto para el período siguiente.

5. BIBLIOGRAFÍA

- Arce, Hugo S.: “La actividad agraria y sus impuestos” - Ed. CEIA.- Balán, Osvaldo: “Jornadas de actualización tributaria” - Asociación de Empleados de la DGI -

Seccional Capital y Agencias - 27/4/2004.- Balán, O.; Chiaradía, C.; Sáenz Valiente, S.; Olego P. y Labroca, J.: “La actividad agropecuaria”

- LL.- Bavera, J.; Frankel, G. y Vanney, C.: “Agricultura y ganadería” - Ed. Errepar.- Campastro, Miriam: “Valuación de sementeras. Caso práctico” - ERREPAR - DTE - Nº 211

- octubre1997 - T. XVIII. pág. 551.- Chiaradía, Claudia A.: “Valuación de existencias en establecimientos agropecuarios” - LL

- Primera Parte - Práctica Profesional - 2006 - 17,12.- Consejo Profesional de Ciencias Económicas de la Capital Federal: “Lineamientos para la

Elaboración de Información sobre Costos en la Empresa Agropecuaria” - julio/2000.- Dict. 58/1981 - Boletín (DGI) 346 - octubre/1982 - pág. 520.- Fowler Newton, E: “Tratado de Contabilidad” - Libro 1 - Cap. IV.- Koss, Ricardo: “Valuación impositiva de inventarios de establecimientos agropecuarios”

- ERREPAR - DTE - T. VII - pág. 204.- Lazzatti, Santiago: “Ensayos sobre temas contables” - pág. 97.- Villegas, Héctor B.: “La gravabilidad de las tierras sembradas” - Derecho Fiscal - T. XXXVI

- pág. 298.- Visconti, Rubén: “Manual de Teoría Básica de la Técnica de Costos” - Cátedra de costos.

Facultad de Ciencias Económicas de la UNR - 1a. ed. - 1998.

27

CONSULTOR AGROPECUARIO

VALUACIÓN IMPOSITIVA DE LAS SEMENTERAS

TEMAS CLÁSICOS DESTACADOS

IMPUESTOS

I - INTRODUCCIÓNEl tratamiento tributario del algodón nos permite preguntarnos más allá de las ciencias

económicas, qué conocemos sobre dicho cultivo y los aspectos conexos. Un análisis apresuradonos puede llevar a un criterio ambiguo o defectuoso y arribar a una conclusión errática respectode su verdadero alcance, limitando así su tratamiento objetivo.

Resulta por ello que la interpretación en el derecho tributario es de vital importancia paraalcanzar el sentido de una norma legal. Por ende, el uso de conceptos que encuentran explicaciónen otras ciencias distintas a la jurídica, lleva implícito su estudio dentro del ámbito al quepertenecen.

Las normas tributarias en general como las específicas de la actividad agropecuaria, suelenpresentar conceptos normativos(1), los que deben diferenciarse de los conceptos indeterminados olos inconvenientes propios de una inapropiada técnica legislativa.

Un concepto normativo nunca carece de significado. El dilema sería si ese significado es el queefectivamente se le quiere otorgar, ya sea desde la Autoridad de Aplicación o por el propiocontribuyente.(2)

29

CONSULTOR AGROPECUARIO

Carlos García PastranaALGUNASCONSIDERACIONESSOBRE EL CULTIVO

Y EL GRANODE ALGODÓN

1) Según Pérez de Ayala y González, Eusebio: los conceptos normativos “...son conceptos cuyo contenido no vieneexplicitado en el precepto legal y a definirse con arreglo a un criterio objetivo de valoración que puede procederde: a) otra norma de ordenamiento positivo; b) la moral o c) algún otro campo de la cultura (básicamente laeconomía financiera)”, y los indeterminados, son aquellos conceptos legales cuyo contenido y alcance son, engran medida, inciertos, por cuanto si bien para su valoración o apreciación se encuentra algún núcleoconceptual, presentan dudas en cuanto a su alcance integral. Estos conceptos indeterminados podríanconsiderarse como de libre interpretación, o sea aquellos en los que su sentido y significado, deben integrarse através de una valoración del intérprete o del sujeto encargado de administrar el precepto, para la cual losfaltantes criterios objetivos probablemente sean suplidos con criterios de tipo personal. “Curso de derechotributario” - Madrid - 1975 - T. 1 - pág. 31

2) Va de suyo que no resultaría apropiado atribuir al legislador falta de previsión normativa, dado que es laherramienta interpretativa, vía el espíritu de la norma o la exégesis de la misma, la que nos brinda su respuesta(campo al que hacemos referencia o tratamos de brindar una adecuada interpretación al respecto desde elámbito disciplinario y doctrinario)

TEMAS CLÁSICOS DESTACADOS

IMPUESTOS

30

CONSULTOR AGROPECUARIO

Evidentemente sobre este aspecto debemos trabajar al analizar la interpretación en el derechotributario, de manera tal que se debe procurar el uso de métodos combinados de interpretacióncuyo resultado sea otorgar el adecuado significado de cada concepto normativo y erradicar o -cuando menos- atenuar conceptos indeterminados.

La rama del derecho que nos ocupa adquiere especial interés cuando debemos evaluar eltratamiento de los bienes obtenidos en la agricultura, al ser otras ciencias u otro ámbito u órganode aplicación el que se encarga de regular la producción, industria o comercio de tales bienes,como los responsables que actúan en dicho medio.

II - ALCANCE

Así como otros cultivos, el algodón presenta etapas que identifican los eslabones queinvolucran su obtención, procesamiento y destino final. En consecuencia, conocer los aspectoscentrales de estos eslabones nos permitirá ubicar adecuadamente la obtención del algodón enbruto y el momento en el cual estamos en presencia del grano(3) de algodón.

Cuando se procesa el algodón -etapa de desmote o lo que se conoce como procesamiento oindustria primaria- se obtiene la fibra (fibras de hilo, filamentos) como producto principalseparándola del desperdicio (semilla de algodón y restantes componentes). Dado que el productoprincipal es la fibra, nos introducimos en la producción de textiles (vgr. telas) -industriasecundaria-, con la intervención de las hilanderías y confecciones, cuyo insumo es la fibra delalgodón aquí considerada.

De la industria primaria surgen distintos subproductos a partir del desperdicio obtenido:• Semilla(4) de algodón, con destino a la producción de aceite. Se debe considerar que es el

núcleo lo que se destina a dicha producción. Los restantes componentes asociados a la semillapresentan otro destino, como se indican en los puntos siguientes. Suele separarse la semilla condestino a industria o forraje de la que se destina a la siembra, para marcar la relevancia de laprimera.

• Linters (filamentos más cortos o borra) cuyo procesamiento lleva a la obtención de fibras ydemás productos de celulosa, cuerdas gruesas y material de relleno, y su utilización en lafabricación de papel.

• Cáscara de la semilla la cual suele aprovecharse como forraje y como “cama” para el ganado,incluso como combustible.

• Fibrilla es parte de las fibras de baja calidad cuyo uso se relaciona con la producción delalgodón hidrófilo o productos de limpieza.

Por ello, la actividad algodonera parte de obtener fibras naturales hasta llegar a elaboración deprendas de vestir y su comercialización, pasando por la fabricación de hilados y tejidos. Mientrasque el desperdicio genera otras actividades asociadas a los distintos fines que presenta cada partecomponente.

CARLOS GARCÍA PASTRANA

TEMAS CLÁSICOS DESTACADOS

IMPUESTOS

3) Art. 105, DL 6698/1963 -ratificado por la L. 16478, y modif. por la L. 22470 (BO: 3/7/1981)- dispone que “A losefectos del presente decreto y de sus reglamentaciones, entiéndase por ‘grano’ todo fruto seco, no destinado ala siembra, de cereales, oleaginosas y legumbres. En estas últimas quedan comprendidos los porotos, la arvejay la lenteja y toda otra que determine el Poder Ejecutivo Nacional”

4) Habitualmente se llama semilla de algodón a la parte del desperdicio que será utilizada como grano, sea o nodestinada a la siembra. Se mantiene dicha connotación, aunque debe diferenciarse terminológicamente.Corresponde indicar que la semilla de algodón es el grano obtenido como desperdicio cuya finalidad última esla de ser utilizado en la siembra. Al abordar el tratamiento normativo, se realizará su diferenciación cuando elgrano no es destinado a la siembra

III - PRODUCCIÓNDe acuerdo con los estudios efectuados por el Ministerio de Economía y Finanzas Públicas(5),

las características relevantes del cultivo son las siguientes: • Periodicidad: el algodón es un cultivo anual.• Siembra: se realiza entre los meses de agosto, setiembre y octubre.• Cosecha: tiene lugar entre los meses de febrero y julio del año siguiente.• Zona productora en la República Argentina:

- Es un cultivo que se desarrolla principalmente en las Provincias de Chaco y Santiago delEstero, mayormente en condiciones de secano (sin riego).

- En menor volumen se produce en Santa Fe, Salta y Formosa. • Importancia de la actividad: se debe tanto por el valor que genera como por la ocupación de

mano de obra y su impacto social, ya que históricamente se caracterizó por la presencia deminifundistas y pequeños productores.

• Desmote: tal como se cosecha (algodón en bruto), el algodón con la semilla no puede recorrergrandes distancias. El desmote constituye la primera etapa del proceso industrial, proceso enel cual se limpia la fibra de las semillas y linters (principales componentes del desperdicio delproceso). El principal producto del desmote es la fibra de algodón.

• Evolución: en los últimos veinte años los altos precios internacionales impulsaron laincorporación de grandes productores con tecnología de punta, provocando una importanteexpansión del sector algodonero, que llegó incluso a alcanzar récords históricos de siembra,producción y exportaciones.

• Pirámide de producción en el complejo algodonero: presenta en su base la producciónprimaria integrada por productores (aproximadamente 30.000), con mayor concentración en laetapa de industria primaria (desmote, con 120 plantas desmotadoras) hasta llegar a la etapa deindustria secundaria (248 hilanderías, donde tiene lugar la mayor producción a escala con usointensivo de capital). Ello permite apreciar la estructura piramidal, donde se produce unanotable atomización en productores de baja escala o minifundistas ya que el 83% representanel 20% de la producción y el 17% restante (medianos y grandes productores) concentran casila totalidad de la producción.

31

CONSULTOR AGROPECUARIO

ALGUNAS CONSIDERACIONES SOBRE EL CULTIVO Y…

TEMAS CLÁSICOS DESTACADOS

IMPUESTOS

5) Secretaría de Política Económica - Subsecretaría de Programación Económica - Dirección Nacional deProgramación Económica Regional - Direcciones de Información y Análisis Regional y Sectorial - “ComplejoAlgodonero‐Textil Fibra de Algodón” - Serie “Producción Regional por Complejos Productivos” -diciembre/2011

32

CONSULTOR AGROPECUARIO

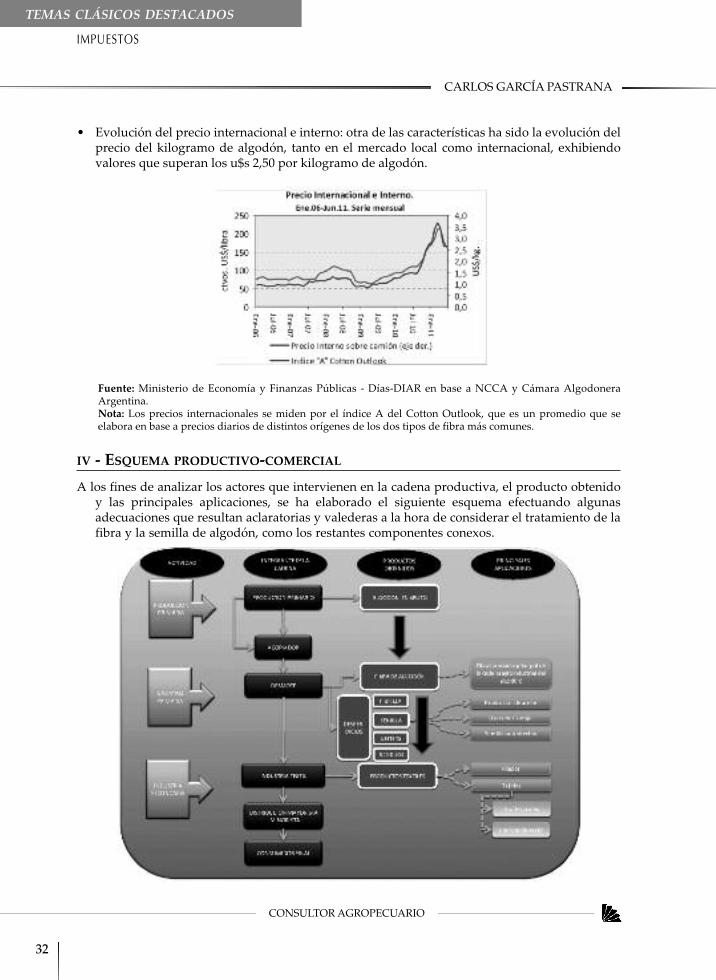

• Evolución del precio internacional e interno: otra de las características ha sido la evolución delprecio del kilogramo de algodón, tanto en el mercado local como internacional, exhibiendovalores que superan los u$s 2,50 por kilogramo de algodón.

Fuente: Ministerio de Economía y Finanzas Públicas - Días-DIAR en base a NCCA y Cámara Algodonera Argentina. Nota: Los precios internacionales se miden por el índice A del Cotton Outlook, que es un promedio que se elabora en base a precios diarios de distintos orígenes de los dos tipos de fibra más comunes.

IV - ESQUEMA PRODUCTIVO-COMERCIAL

A los fines de analizar los actores que intervienen en la cadena productiva, el producto obtenidoy las principales aplicaciones, se ha elaborado el siguiente esquema efectuando algunasadecuaciones que resultan aclaratorias y valederas a la hora de considerar el tratamiento de lafibra y la semilla de algodón, como los restantes componentes conexos.

CARLOS GARCÍA PASTRANA

TEMAS CLÁSICOS DESTACADOS

IMPUESTOS

V - OPERADORES COMERCIALES

A partir del esquema elaborado en el punto precedente, podemos analizar con mayor detalle losaspectos comerciales para luego abordar el régimen aplicable a cada actor en la cadena productiva-comercial.