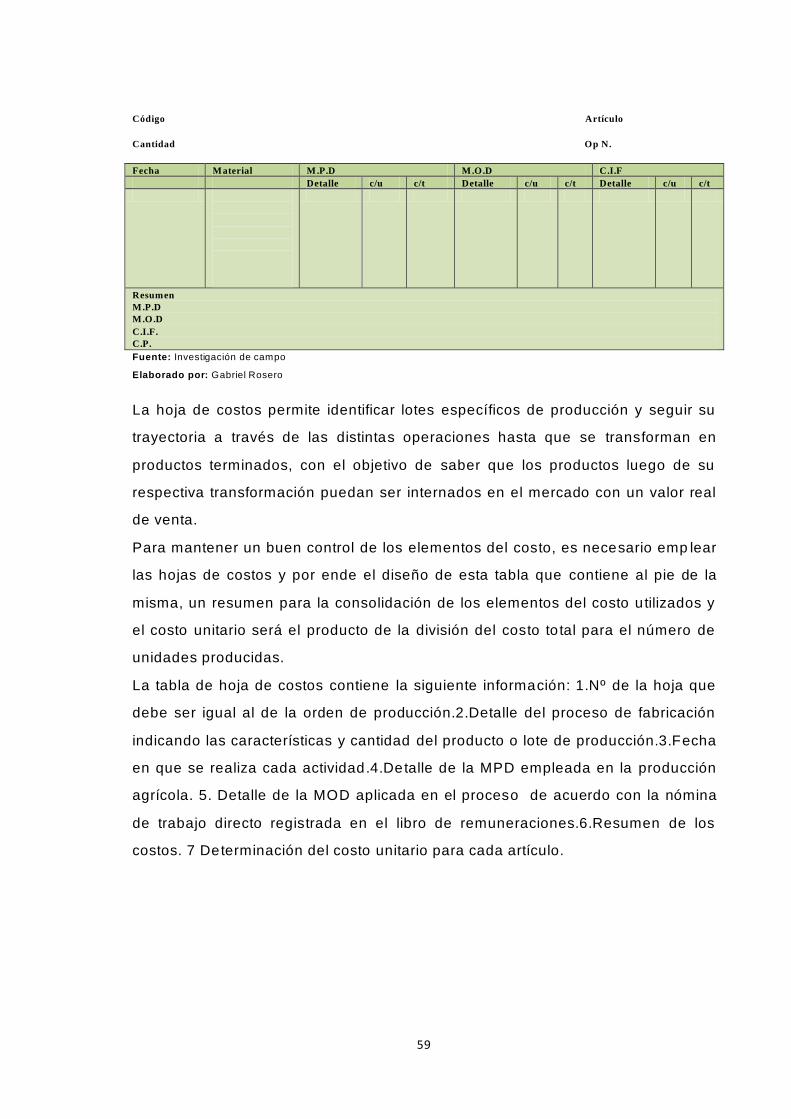

uniandesdspace.uniandes.edu.ec/bitstream/123456789/2921/1/tutcya006-201… · 1.2.6.4 nic 41.-...

TRANSCRIPT

UNIVERSIDAD REGIONAL AUTÓ NOMA DE LOS ANDES

UNIANDES

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD Y AUDITORÍA

TESIS DE GRADO PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERO

EN CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA

TEMA: SISTEMA DE CONTABILIDAD AGROPECUARIA PARA LA

HACIENDA SANTA ROSA UBICADA EN EL CANTÓ N TULCÁN

AUTOR: Gabriel Rodrigo Rosero Enríquez

ASESOR: MSC. Jenny Rocío Cuaspud Arciniegas

TULCÁN - 2013

II

CERTIFICACIÓN DEL ASESOR

En calidad de asesor del presente trabajo de tesis, certifico que la investigación

cuyo título es: Diseño de un sistema de contabilidad agropecuaria para la

hacienda “Santa Rosa” del cantón Tulcán, parroquia Tufino, fue elaborado por el

estudiante de IX semestre de Contabilidad y Auditoría; Rosero Enríquez Gabriel

Rodrigo, con Nro. De cédula 0401482120, el cual cumple con los requisitos

metodológicos y científicos que la Universidad “UNIANDES” exige, por lo tanto,

autorizo su presentación para los trámites pertinentes.

Atentamente,

Msc. Jenny Cuaspud Arciniegas

CC. 171318121-0

TUTORA

DECLARACIÓN DE LA AUTORÍA DE LA TESIS

III

Yo Gabriel Rodrigo Rosero Enríquez, egresado de la carrera de Contabilidad y

Auditoría, declaro que la presente Tesis, es de mi total autoría y que no ha sido

presentado por otros estudiantes de la universidad, el mismo que ha sido

elaborado como requisito para obtener el Título de Ingeniero en Contabilidad

Superior, Auditoría y Finanzas, CPA, del mismo modo declaro que la presente

investigación se basa en la bibliografía existente en este documento la cual ha

sido tomada de textos, internet y revistas; y de igual manera en perfiles e

investigaciones hechas al medio que se dirige como es el Sector Agropecuario.

AUTORIZO, a la Universidad Regional Autónoma de los Andes “UNIANDES”

tenga plena facultad de hacer uso de los derechos correspondientes a este

trabajo de investigación, según lo establecido por la ley de propiedad intelectual,

su reglamento y la normativa institucional vigente.

Atentamente,

Gabriel Rodrigo Rosero Enríquez

CI: 0401482120

IV

DEDICATORIA

A mis padres, Rodrigo Rosero y Guadalupe Enríquez por haberme

brindado su comprensión y apoyo durante toda mi carrera, por sus

consejos que me orientaron a tomar las mejores decisiones.

A mis hermanas, Karina y Nataly por su apoyo incondicional.

V

AGRADECIMIENTOS

Agradezco a Dios por haberme guiado por el camino correcto del

estudio y aprendizaje, a mis padres y hermanas por su cariño y apoyo

incondicional

A mi tutora de Tesis, MSC. Jenny Cuaspud por su orientación en la

realización del presente trabajo.

VI

RESUMEN EJECUTIVO

En el país, en la actualidad, se puede observar que muchas haciendas no

disponen de la información contable, económica y financiera adecuadamente

procesada y presentada; para el caso de la Hacienda “Santa Rosa”, ésta no

cuenta con un sistema contable; por lo que su propietario no conoce en concreto

los resultados de las actividades realizadas; al no contar con esta información se

considera que es dificultoso para la toma de decisiones. Principalmente por estas

razones surge la necesidad de realizar este tema de tesis, para que el propietario

de la hacienda cuente con una herramienta que le permita llevar un control de las

actividades que realizan al interior de ella; y sobre todo para que pueda realizar

una adecuada toma de decisiones con la información contable correctamente

presentada.

Para el desarrollo del presente trabajo de investigación se ha utilizado la

modalidad cuali-cuantitativa de investigación, así como métodos teóricos y

empíricos de investigación los cuales son de vital importancia para la elaboración

del diagnóstico y la propuesta de investigación. En lo re ferente a la línea de

investigación en la que se enmarca el tema, ésta corresp onde a la Gestión de la

Información Contable, ya que es un eje temático de carácter de control y

organización, en la que se desarrollan actividades de investigación, y se

obtendrán resultados prácticos a través de la elaboración del presente proyecto

de investigación.

En cuanto a la aplicación práctica, se presenta la adaptación de las bases

contables a las actividades de la Hacienda “Santa Rosa”, estableciéndose el

diseño de levantamiento de inventarios, diseño de tablas de control para mejorar

la organización contable y posteriormente los Estados Financieros respectivos

mediante la recolección de información.

Finalmente a manera de conclusión, se determina que la propuesta del sistema

contable elaborado es una herramienta útil como guía contable para la hacienda

“Santa Rosa”.

VII

EXECUTIVE SUMMARY

In the country, at present, can see that many farms do not have the accounting,

financial and economic properly processed and presented for the case of the

Hacienda "Santa Rosa", it does not have an accounting system so that the owner

does not know specifically the results of the activities; when not counting this

information is considered to be difficult for decision-making. Mainly for these

reasons there is a need to perform this thesis topic, for the owner of the property

count with a tool that allows you to keep track of the activities within it, and above

all so you can make proper decisions with accounting information correctly

presented.

For the development of this research has used the quali -quantitative research

method as well as theoretical and empirical methods of research which are vital for

the development of diagnostic and research proposal. With regard to the research

in which the issue is framed, this corresponds to the Accounting Information

Management, as it is a central theme of control and organizational character,

which develop research activities, and obtain practical results through the

development of this research project.

In terms of practical application, we present the adaptation of the accounting for

the activities of the farm "Santa Rosa", establishing the inventory survey design,

design of control charts to improve accounting organization and subsequently the

respective Financial Statements through the collection of information.

Finally in conclusion, it is determined that the proposed accounting system

developed is a useful tool as a guide book for the estate "Santa Rosa".

VIII

ÍNDICE GENERAL

Certificación del asesor ................................................................................................ II

Declaración de la autoría de la tesis .......................................................................... III

Dedicatoria .................................................................................................................... IV

Agradecimieto…………………………………………………………………………….V

Resumen ejecutivo ....................................................................................................... VI

Executive summary ..................................................................................................... VII

Índice general ............................................................................................................. VIII

Introducción ................................................................................................................... 1

Antecedentes de la Investigación ................................................................................ 2

Planteamiento del problema......................................................................................... 2

Formulación del problema ............................................................................................ 3

Delimitación del problema ............................................................................................ 3

Objeto de la investigación y campo de acción ............................................................ 3

Identificación de la línea de investigación ................................................................... 3

Objetivos ........................................................................................................................ 3

Idea a defender ............................................................................................................. 4

Variables de la Investigación ....................................................................................... 4

Justificación ................................................................................................................... 4

Breve explicación de la Metodología investigativa a emplear ................................... 5

Resumen de la estructura de la tesis: Breve explicación de los capítulos de la

tesis ................................................................................................................................ 6

Elementos de Aporte teórico, significación práctica y novedad científica ................ 7

CAPÍTULO I. MARCO TEÓRICO ............................................................................... 8

1.1 Origen y evolución de la Contabilidad .......................................................... 8

1.1.1 Principios Básicos Generalmente Aceptados de la Contabilidad ........ 9

1.2 Análisis de las distin tas posiciones teóricas sobre la Contabilidad .......... 11

1.2.1 Tipos de Contabilidad ................................................................................... 13

1.2.1.1 Contabilidad Agropecuaria ................................................................. 14

1.2.1.2 Objetivos de la Contabilidad Agropecuaria ...................................... 14

1.2.2 Factores de la producción agropecuaria .............................................. 15

1.2.3 Empresa agropecuaria .......................................................................... 16

IX

1.2.4 La agricultura ................................................................................................. 16

1.2.5 La Ganadería ................................................................................................. 17

1.2.6 Normativa Contable ...................................................................................... 18

1.2.6.1 NIC 1.- Presentación de Estados Financieros ................................. 18

1.2.6.2 NIC 2.- Inventarios .............................................................................. 18

1.2.6.3 NIC 16.- Propiedad, planta y equipo ................................................. 19

1.2.6.4 NIC 41.- Agricultura ............................................................................ 20

1.2.7 Valoración de inventarios en actividades agropecuarias........................... 21

1.2.7.1 Costos agropecuarios......................................................................... 21

1.2.8 Sistema .......................................................................................................... 22

1.2.8.1 Sistema Contable Agropecuario ........................................................ 23

1.2.9 Información .................................................................................................... 23

1.2.9.1 Información Contable ......................................................................... 24

1.2.10 Organización de la Información Contable ................................................ 24

1.3 Valoración crítica de los conceptos principales de las distintas posiciones

teóricas sobre la contabilidad. ................................................................................ 25

1.4. Conclusiones parciales del capítulo. ........................................................... 27

CAPÍTULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA

PROPUESTA .............................................................................................................. 28

2.1 Caracterización del sector, rama, empresa, contexto institucional o

problema seleccionado para la investigación........................................................ 28

2.2 Descripción del procedimiento metodológico para el desarrollo de la

investigación............................................................................................................. 31

2.2.1 Tipos de Investigación .................................................................................. 32

2.2.1.1 Descriptiva ........................................................................................... 32

2.2.1.2 Correlacional ....................................................................................... 32

2.2.1.3 Bibliográfica ......................................................................................... 33

2.2.1.4 De Campo ........................................................................................... 33

2.2.2 Técnicas ......................................................................................................... 33

2.2.3 Instrumentos .................................................................................................. 33

2.2.4 Población y Muestra ..................................................................................... 34

2.2.4.1 Población ............................................................................................. 34

X

2.2.4.2 Muestra ................................................................................................ 34

2.2.5 Métodos de Investigación ...................................................................... 34

2.2.5.1 Métodos Empíricos ............................................................................. 34

2.2.5.2 Métodos Teóricos ............................................................................... 35

2.2.6 Interpretación de resultados ......................................................................... 36

2.2.6.1 Interpretación de resultados obtenidos en la encuesta ................... 36

2.2.6.2 Interpretación de los resultados de la aplicación de la entrevista .. 40

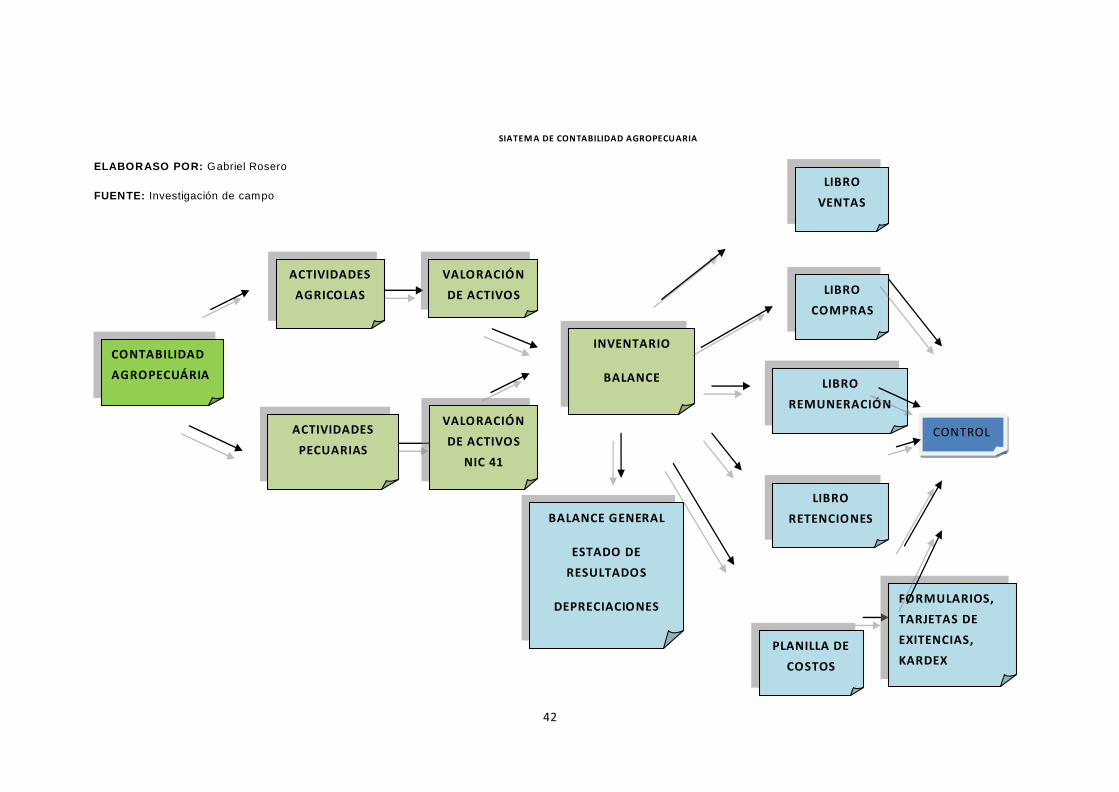

2.3 Propuesta del investigador: modelo, sistema, metodología, procedimiento,

entre otros, que realice el investigador. ................................................................. 41

2.3.1 Representación gráfica del sistema de contabilidad agropecuaria. ........ 41

2.4 Conclusiones parciales del capítulo ............................................................. 43

CAPÍTULO III. VALIDACIÒN Y O EVALUACIÓN DE RESULTADOS DE SU

APLICACIÓN. ............................................................................................................. 44

3.1 Desarrollo de la Propuesta................................................................................... 44

3.1.1 Actividades Agrícolas.................................................................................... 44

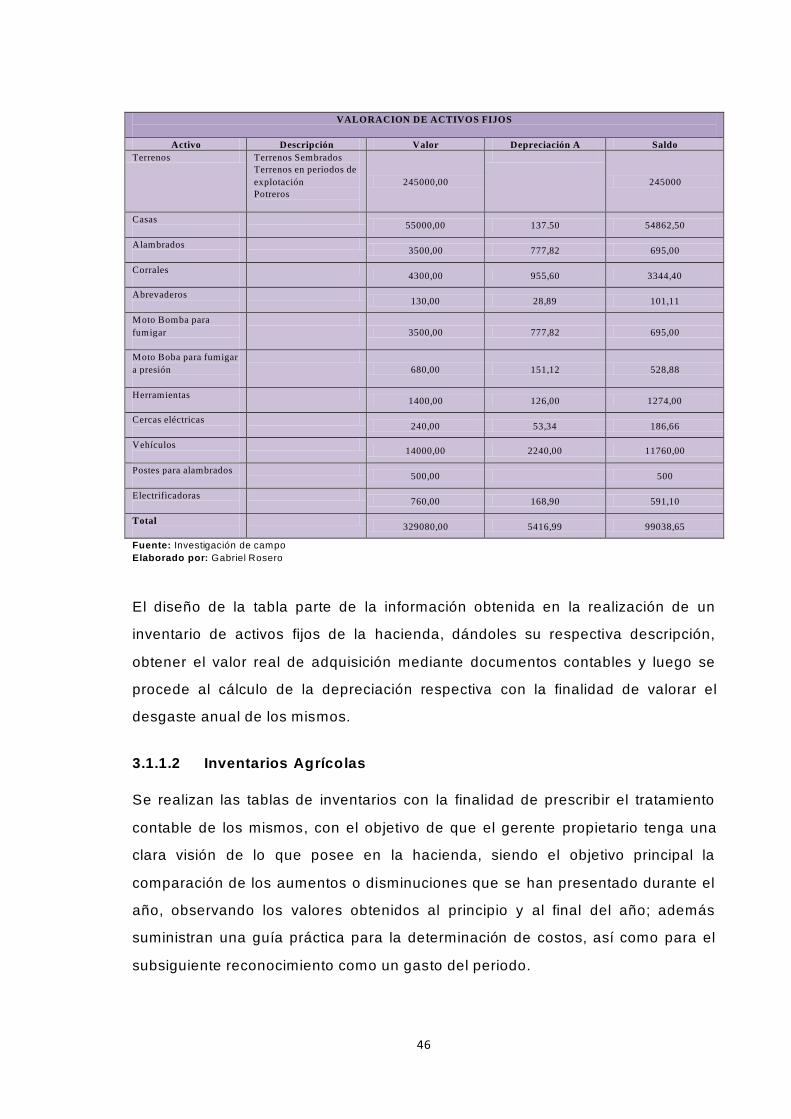

3.1.1.1 Valoración de activos ......................................................................... 45

3.1.1.2 Inventarios Agrícolas .......................................................................... 46

3.1.1.3 Registro contable de inventarios que posee la empresa ....................... 48

3.1.1.3.1 Semillas ............................................................................................... 48

3.1.2 Actividades pecuarias ................................................................................... 51

3.1.2.1 Inventarios Pecuarios ......................................................................... 51

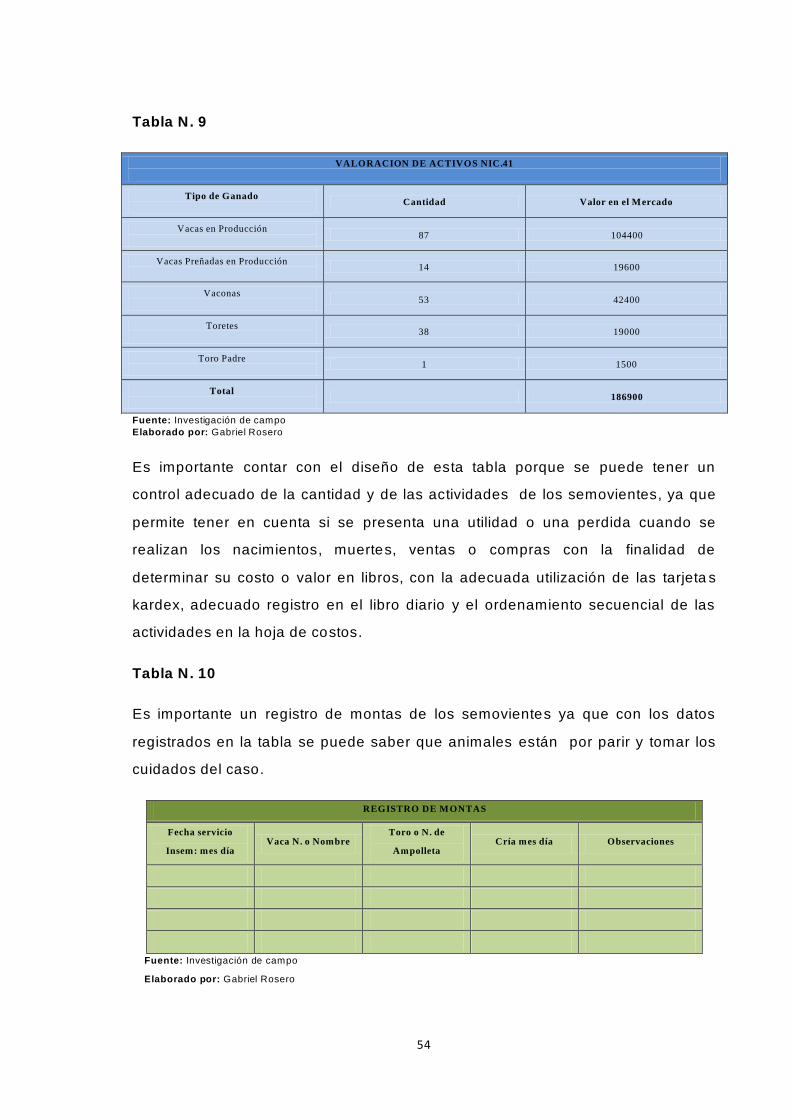

3.1.2.2 Valoración de Activos Nic 41 ................................................................... 53

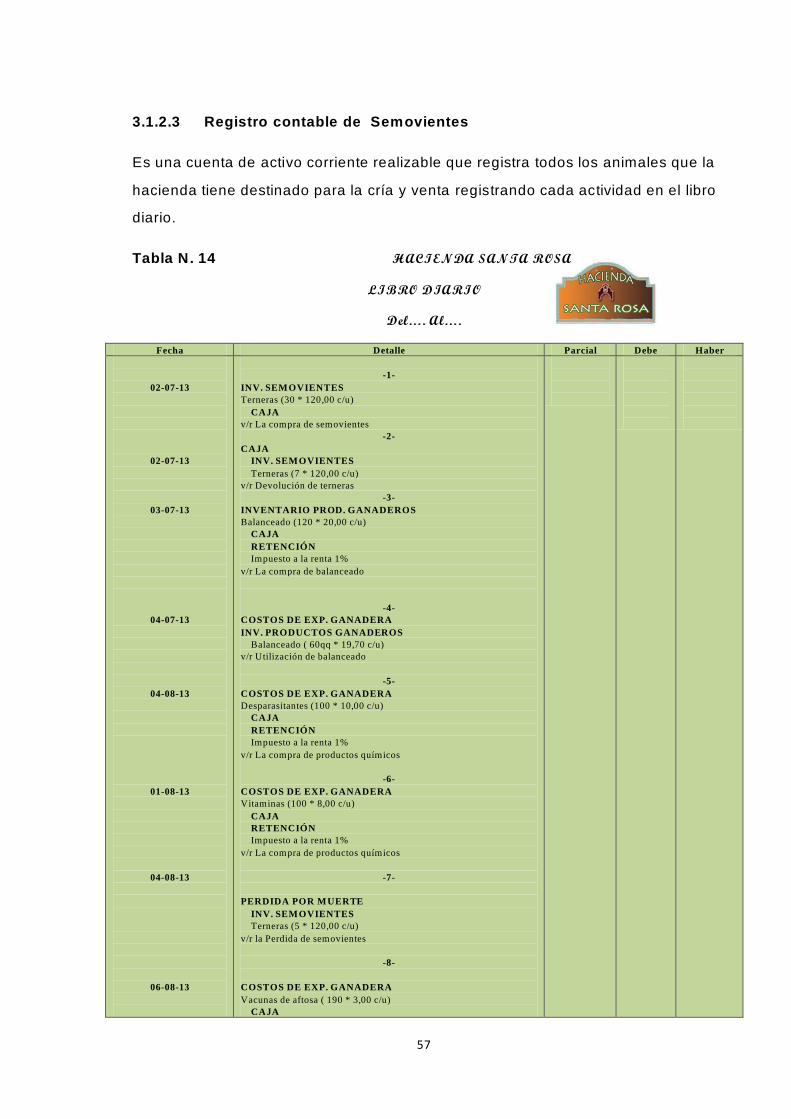

3.1.2.3 Registro contable de Semovientes .................................................. 57

3.1.4 Remuneraciones ........................................................................................... 61

3.1.5 Estados Financieros básicos ...................................................................... 61

3.2 Análisis de los resultados finales de la investigación ............................... 69

3.1.4 Validación de expertos ................................................................................. 69

3.2.1.1 Bases teóricas..................................................................................... 69

3.2.1.2 Carácter técnico .................................................................................. 69

3.2.1.3 Estructura metodológica .................................................................... 70

3.2.1.4 Organización de la temática .............................................................. 70

3.2.1.5 Descripción de la Propuesta .............................................................. 70

XI

3.2.1.6 Viabilidad para la aplicación práctica ................................................ 70

3.2.1.7 Actualidad de la propuesta ................................................................ 70

3.3 Conclusiones parciales del Capítulo ........................................................... 71

CONCLUSIONES GENERALES ............................................................................... 72

RECOMENDACIONES .............................................................................................. 73

BIBLIOGRAFÍA .......................................................................................................... 74

1

Introducción

La presente tesis tiene una importancia relevante porque está dirigido al Sector

Agropecuario; hace referencia a la aplicación de la contabilidad que es el punto de

partida para obtener información confiable sobre el entorno que involucra al

proceso de la producción, estableciendo controles que permitan obtener mayor

comprensión de los resultados económicos para la toma de decisiones.

Actualmente en las organizaciones agropecuarias la aplicación de la contabilidad

se la realiza de una manera rudimentaria lo que no permite a los agricultores tener

información completa y actualizada acerca de la explotación agropecuaria para

efectuar comparaciones entre periodos y determinar errores que en el fu turo

puedan ser corregidos, conocer la rentabilidad del negocio de acuerdo a los

beneficios obtenidos en la explotación.

A lo largo de la presente tesis se analiza la situación y evolución de la hacienda

agropecuaria “Santa Rosa”, para conocer su estructura, las actividades

productivas a las que se dedica, los productos que son resultado de sus

operaciones; con lo cual se podrá tener de una forma clara las bases para

posteriormente adaptar y aplicar las teorías contables a la actividad de la

hacienda.

Es importante analizar la estructura y la función de la Hacienda “Santa Rosa”, ya

que con esta información se puede determinar el tipo de costeo que se deberá

aplicar cada una de las actividades que en ella se realizan; pues es necesario

resaltar que no todas las haciendas ya sea agrícolas o ganaderas se dedican a

las mismas actividades.

Por todo esto es que existe la necesidad de tener un conocimiento de todo lo

concerniente a la producción de esta hacienda y garantizar que mediante el

sistema contable implantado se obtenga los costos de producción para obtener

decisiones acertadas y nuevas metas de eficiencia.

2

Antecedentes de la Investigación

Es necesario establecer investigaciones realizadas anteriormente con relación al

tema tratado en la presente tesis de grado, se consultó sitios web y se logro

encontrar la tesis elaborada por Bélgica Verónica Toapanta Sánchez y Carmen

Azucena López Sigüenza, titulada “Propuesta de un sistema de contabilidad

agropecuaria en la hacienda “La Rinconada” ubicada en la ciudad de Latacunga

año (2011), la cual contiene elementos metodológicos de valoración de activos

fijos como del inventario, se da a conocer también el proceso de obtención de

costos agropecuarios de manera general y posteriormente de forma específica de

la hacienda en mención, no se evidencia objetivo general, conclusiones parciales,

coeficientes técnicos y económicos, que llevan a la formulación y solución del

problema que se menciona en esta tesis, como medio de determinar el progreso

de la hacienda, comparando los resultados de un año con el de años anteriores;

además realizando las verificaciones respectivas no ex isten otros temas

relacionados con la tesis a desarrollarse, por lo tanto se concluye que la

investigación a realizarse es la única en su categoría a nivel regional.

Planteamiento del problema

Actualmente la Hacienda “Santa Rosa” no cuenta con un sistema contable es

decir, carece con registros y libros que se llevan periódicamente, no dispone de

información de gastos y valor monetario en cantidades o números físicos , lo que

no permite un registro ordenado de la información de las transacciones

practicadas en unidades económicas .

Existe incertidumbre de la información contable sobre los activos e inventarios,

detalles sobre el área de cultivo y rendimiento y el número de animales en

explotación. Además no se puede comparar los resultados de un año con los de

años anteriores, lo que ocasiona una compresión deficiente del resultado

económico y a la vez un desconocimiento para determinar, si debe seguir en su

cultivo actual diversificarlo combinarlo o arrendar la tierra.

3

De igual manera la falta de información necesaria y correcta para cumplir con los

requisitos del pago de impuesto, ocasiona el manejo inadecuado sobre la gestión

empresarial y la rentabilidad del negocio.

Formulación del problema

¿Cómo contribuir al mejoramiento de la organización de la información contable

en la hacienda “Santa Rosa” de la ciudad de Tulcán?

Delimitación del problema

Lugar: Hacienda “Santa Rosa” cantón Tulcán, parroquia Tufiño, provincia del

Carchi.

Tiempo: Se estima 9 meses, a partir de febrero del 2013, hasta octubre del 2013.

Objeto de la investigación y campo de acción

Objeto de estudio: Contabilidad

Campo de acción: Contabilidad Agropecuaria

Identificación de la línea de investigación

Gestión de la información contable

Objetivos

Objetivo General

Desarrollar un Sistema Contable Agropecuario que contribuya en el mejoramiento

de la organización de la información contable en la hacienda “Santa Rosa”

ubicada en la ciudad de Tulcán.

4

Objetivos Específicos

Sistematizar la información teórica sobre sistemas contables agropecuarios

y organización de la información contable .

Diagnosticar el estado actual de la organización de la información contable

en la hacienda “Santa Rosa”.

Establecer los elementos constitu tivos de l sistema contable agropecuario

para la hacienda Santa Rosa de la ciudad de Tulcán .

Validar el sistema contable por la vía de expertos.

Idea a defender

Con la aplicación del sistema contable agropecuario se mejorará la organización

de la información contable, determinando costos de producción y facilitando la

elaboración de presupuestos que contribuyan a fijar nueva metas de eficiencia en

la hacienda “Santa Rosa”.

Variables de la Investigación

Variable Independiente: Sistema Contable agropecuario

Variable Dependiente: Organización de la información Contable

Justificación

El presente trabajo de investigación es de mucha utilidad para la Hacienda “Santa

Rosa” ubicada en el cantón Tulcán, parroquia de Tufiño, provincia del Carchi, en

el aspecto práctico ya que con la aplicación de este sistem a contable la institución

tiene la oportunidad de unificar criterios y fortalecer el ordenamiento de la

información de las transacciones practicadas en unidades económicas con el

objeto de cuantificarlas para la toma de decisiones de carácter administrativo .

Es indispensable y oportuno contar con un sistema contable agropecuario con

procesos que permitan una mayor eficiencia, eficacia y agilidad en el

5

desenvolvimiento de las diferentes actividades relacionadas con el m anejo y uso

de los recursos agrícolas.

Por lo tanto, el interés de la investigación está dirigido a detectar en la forma más

temprana posible la información acerca de la situación y estructura económica, al

inicio y terminación de un periodo, para que puedan tomar las medidas de

rectificación con políticas y procedimientos adecuados y así poder contar con una

información real, actualizada y oportuna

Es por esta razón que se debe tomar en cuenta la contabilización agropecuaria, a

fin de que se pueda obtener un adecuado tratamiento y contabilización de los

recursos, establecer registros adecuados de acuerdo a las existencias reales, de

tal forma que se conozcan el valor real de la producción para tomar decisiones

adecuadas en el área contable.

Los beneficiarios directos de este trabajo son, en primer lugar, la hacienda donde

se realizó la investigación, porque cuenta con un sistema contable agropecuario

que apoye las actividades diarias de la hacienda “Santa Rosa”.

También se beneficiarán tanto el propietario como las personas que trabajan en la

administración de la hacienda al contar con una herramienta contable que les

permita mejor la organización financiera de la misma.

Breve explicación de la Metodología investigativa a emplear

En esta sección se describe a grandes rasgos la metodología que se seguirá para

desarrollar de forma integral la tesis y tener como resultado un sistema de

contabilidad agropecuaria. Esta metodología se descompone de la siguiente

manera:

De la modalidad: En la presente investigación se aplica la modalidad cuali -

cuantitativa, ya que se realiza una caracterización de los procesos actuales en

cuanto a contabilidad agropecuaria y de la misma manera se expone información

estadística para concluir en un diagnóstico inicial, a partir del cual se propone los

procedimientos del sistema de contabilidad agropecuaria.

6

De los tipos de investigación: Para el caso de modalidad cuantita tiva se aplica

el diseño transversal que caracteriza la situación actual y su incidencia en la

efectividad de la gestión financiera.

Para el caso de modalidad cualitativo, su diseño es de carácter Investigación –

Acción.

Del alcance

Descriptiva: Permite analizar cómo es y cómo se manifiesta el fenómeno de

estudio, y Correlacional: Pretende relacionar las variables de estudio, sistema de

contabilidad agropecuaria y su incidencia en la gestión financiera

En cuanto a los métodos, Técnicas e Instrumentos que conlleva el proceso

investigativo:

Métodos empíricos: En el presente proyecto se aplican: La observación

científica que permite analizar e interpretar la información recolectada, y de esta

manera diagnosticar la situación actual del fenómeno. Para que posteriormente se

determine las directrices necesarias que permitan solucionar el problema .

Métodos teóricos: Se fundamenta en pares dialécticos de investigación

científica, como: el método histórico – lógico; analítico – sintético, inductivo –

deductivo, y el método sistémico. Los mismos que permiten realizar un

acercamiento científico al fenómeno de investigación.

El presente estudio científico utiliza como las técnicas de investigación, encuesta

y la entrevista, con la formulación de instrumentos técnicos que contribuyan a la

recolección de información de una manera sistemática, metódica y holística.

Resumen de la estructura de la tesis: Breve explicación de los

capítulos de la tesis

Para la presentación de este proyecto de tesis se estructuró de la siguiente

manera: Introducción que hace referencia a la situación problema, el problema

científico a resolver y el planteamiento general para su solución. El Capítulo I, que

hace que presenta el marco teórico referencial. EL Capítulo II en el que se hace

referencia al marco metodológico de la investigación y el Capítulo III donde se

7

muestran los resultados obtenidos en la investigación y se propone los elementos

necesarios para el desarrollo de un sistema contable agropecuario. Culmina con

un apartado de conclusiones y recomendaciones derivadas de la investigación

realizada, una relación de la bibliografía consultada y finalmente un conjunto de

anexos de necesaria inclusión, como complemento de los resultados obtenidos

durante la investigación.

Elementos de Aporte teórico, significación práctica y novedad

científica

Aporte teórico

El aporte teórico que se realiza con el Sistema de Contabilidad Agropecuaria , es

de la utilización de teorías y conceptos relacionados con el análisis administrativo,

el mismo que se ajusta al sistema existente de teneduría de libros y la

preparación de estados de cuentas.

Significación Práctica

Con el sistema contable es posible comparar el funcionamiento de la hacienda en

diferentes épocas, planificar el mejoramiento de la organización que sirve como

fuente adecuada de información para cualquier gestión de inversión o de

consecución de crédito que planee efectuar.

Novedad científica

Actualmente en las organizaciones agropecuarias la aplicación de la contabilidad

se la realiza de una manera rudimentaria , lo que no permite a los agricultores

tener información completa y actualizada acerca de la explotación agropecuaria

para efectuar comparaciones entre períodos y determinar errores que en el fu turo

puedan ser corregidos, conocer la rentabilidad del negocio de acuerdo a los

beneficios obtenidos en la explotación de allí que la presente propuesta es

Implementar un Sistema de contabilidad Agropecuaria, siendo novedoso las

operaciones de acuerdo al ciclo de producción de los productos, para determinar

si debe seguir con el cultivo actual, diversificarlo, combinarlo o arrendar la tierra

para en un futuro generar mayor rentabilidad en la hacienda Santa Rosa.

8

CAPÍTULO I. MARCO TEÓRICO

Para la elaboración del marco teórico referencial del presente trabajo

investigativo, se revisó detenidamente los diferentes textos y l ibros relacionados

con el tema, revistas, publicaciones y trabajos anteriores en la modalidad de tesis

de grado en el Centro de Documentación e Información Cien tífica (CDIC)

UNIANDES – Tulcán,

Entre la información obtenida cabe resaltar la documentación proporcionada por

biblioteca del Banco Nacional de Fomento (BNF) sucursal Tulcán, tales como

libros, revistas y editoriales, sobre Manuales de contabilidad, Contabilidad Teoría

y Práctica, Contabilidad Agropecuaria , que fue un gran referente para la

investigación. También se revisó y analizó la Normativa Contable sobre

presentación de estados financieros, inventario, propiedad planta y equipo,

Contabilidad, finalmente se buscó datos relevantes sobre el tema en In ternet.

1.1 Origen y evolución de la Contabilidad

A continuación se detalla conceptos del origen y evolución de la contabilidad bajo

los siguientes exponentes:

Las raíces de los principios y las prácticas de la contabilidad descansan en la historia de

los negocios. A través de siglos de actividad de los negocios, se ha desarrollado un

considerable grado de uniformidad en la práctica de la contabilidad, conforme las ideas se

han ido generando, probando, llevando a cabo o descartando dependiendo de su práctica

y utilidad. Cada generación de gerentes, ha contribuido a este desarrollo y a la cre ación de

lo que se ha llamado: principios generales de contabilidad. A partir del desplome del

mercado de valores de 1929 y la depresión de los años treinta, surgen acciones

aceleradoras para acordar las variaciones en la práctica contable; escribiéndolas y

ganando la aceptación general de los principios, normas y reglamentos de la contabilidad.

(Nickerson, 2007, págs. 1 -2)

La contabilidad influye en la actividad de la hacienda como una ciencia de

organización con el propósito de satisfacer las necesidades de una información

económica tanto al propietario, administrador y trabajadores en la investigación

realizada; es necesario mencionar investigaciones realizadas por el Banco

Nacional de fomento, ya que dicha información proporcionada asevera que la

contabilidad es la herramienta que influye en las diferentes empresas

agropecuarias como un medio de información socio económica con el propósito

9

de dar a conocer las actividades que realizan, para atender financiamientos a

estos sectores productivos.

1.1.1 Principios Básicos Generalmente Aceptados de la Contabilidad

Los siguientes constituyen las características contables básicas que deben

considerarse en la aplicación de los principios contables.

Ente contable:

El ente contable lo constituye la empresa como entidad que desarrolla la actividad

económica. El campo de acción de la contabilidad financiera, es la actividad económica de

la empresa. (Kester R. B., 2007, págs. 7-8)

El ente contable en este caso la hacienda realiza la activid ad económica para la

producción, transformación, circulación, de bienes aunque en forma aleatoria es

decir no cuenta con una adecuada administración de organización de las

actividades realizadas por la misma.

Equidad

Esta se basa en la aplicación de igualdad a todos los sectores. La contabilidad y su

información deben basarse en el principio de equidad, sin preferencia para ninguno en

particular. (Kester R. B., 2007, págs. 7-8)

El principio de equidad ayuda a evaluar el riesgo y la rentabilidad de las

inversiones realizadas por el gerente propietario en la hacienda, con la finalidad

de determinar si debe o no comprar, mantener o vender los bienes tanto agrícolas

como pecuarios.

Medición de recursos:

Son los recursos con los que cuenta la empresa y poseen valores económicos tangibles e

intangibles y por lo tanto susceptibles de ser valuados en términos monetarios. (Kester R.

B., 2007, págs. 7-8)

Tantos los recursos como los hechos económicos que afecten o no a la empresa

agropecuaria deben ser apropiadamente cuantificados en términos de la unidad

de medida basándose en el valor histórico, valor actual, valor de realización y el

valor presente.

Periodo de tiempo:

La contabilidad financiera provee información acerca de las actividades económicas de

una empresa por períodos específicos, por ejemplo del (0 1 de enero al 31 de Diciembre)

con la finalidad de poder establecer comparaciones y realizar análisis que permitan un a

adecuada toma de decisiones. (Kester R. B., 2007, págs. 7-8)

10

Este principio supone que las operaciones económicas, así como los efectos

derivados de ellas, en la hacienda, se contabilizan de forma tal que se

correspondan con el periodo económico en que ocurren en este caso en forma

trimestral en el año 2013.

Esencia sobre la forma.

Se basa en la realidad de las transacciones, todos estos datos son los que respaldan para

justificar el ingreso- gastos- y todos sus documentos fuentes. La contabilidad financiera

enfatiza la sustancia económica y sugiera diferentes tratamientos. (Kester R. B., 2007,

págs. 7-8)

Es un estandarte de la representación fiel de la información contable de la

hacienda, con el propósito de presentar en forma legal al ente controlador en el

país, la situación contable, verdadera de las actividades y operaciones realizadas.

Medición en términos monetarios

Esta se basa bajo una misma unidad monetaria, La contabilidad financiera cuantifica en

términos monetarios los recursos, las obligaciones y los cambios que se producen en

ellos. (Kester R. B., 2007, págs. 7 -8)

Actualmente en el Ecuador no se maneja una política monetaria propia, por lo que

los estados financieros presentados deben ser reflejados en dólares ya que esta

es la moneda que rige al país.

Estimaciones

Son asignaciones de ciertas cuentas asignadas a partidas contables. La continuidad ,

complejidad, incertidumbre y naturaleza común de los resultados inherentes a la actividad

económica imposibilitan, en algunos casos, el poder cuantificar con exactitud ciertos

rubros, razón por la cual se hace necesario el uso de estimaciones. (Kester R. B., 2007,

págs. 7-8)

Debido a que la contabilidad involucra asignaciones o distribuciones de ciertas

partidas, entre periodos de tiempo relativamente cortos de actividades complejas

y conjuntas, es necesario utilizar estimaciones o aproximaciones con el propósito

de de obtener resultados económicos reales

Uniformidad

Aplican los mismos procesos y que deben ser continuos en sus principios de contabilidad

deben ser aplicados uniformemente de un p eríodo a otro a la vez que informa sobre los

efectos que causen en la información contable. (Kester R. B., 2007, págs. 7-8)

Consiste en el criterio de la información recopilada en una año sea el mismo para

los siguientes años con el propósito de mantener una igualdad en cifras

económicas, es decir sean comparables.

11

Clasificación y contabilización.

Todos los hechos económicos deben ser registrados de manera sistemática regular y

ordenada, esto facilita el que pue da ser computable o verificable (Kester R. B., 2007,

págs. 7-8)

Las fuentes de los registros de los recursos, de las obligaciones y de los

resultados son hechos económicos cuantificables que deben ser

convenientemente contabilizados, con la el propósito de mantener una adecuada

administración de las actividades realizada por la empresa agropecuaria .

Significatividad

Los informes financieros se interesan únicamente en la información suficientemente

significativa que pueda afectar las evaluaciones o decisiones sobre los datos presentados.

(Kester R. B., 2007, págs. 7 -8)

En este principio se debe actuar con sentido práctico frente a situaciones que no

estén acordes con los principios y normas aplicables en las actividades y

operaciones realizadas, pero que cuyo efecto no distorsione los estados

financieros considerados en su conjunto .

Los principios generales de contabilidad mencionados, en la hacienda rigen como

una norma de acción es decir actúan como practica contable o tratamiento

contable para almacenar y presentar hechos de la manera más racional,

significativa, verdadera y económica. El Banco Nacional de Fomento afirma que

los Principios Generales de contabilidad, aportan datos e información que

sustentan y apoyan las decisiones de los empresarios agropecuarios, por lo cual

debe ser información de calidad, útil, confiable y oportuna, con la finalidad de

obtener resultados que influyan en futuras investigaciones.

1.2 Análisis de las distintas posiciones teóricas sobre la Contabilidad

Para una mejor comprensión de los conceptos a exponer se detalla lo siguiente:

La contabilidad es: la técnica mediante el cual se registran, clasifican y resumen

las operaciones realizadas y los eventos económicos, naturales y de otro tipo,

identificable y cuantificables que afectan a la entidad, estableciendo los medios

de control que permitan comunicar información cuantitativa expresadas en

unidades monetarias, analizada e interpretada, para la correcta toma de

decisiones. (Kester R. B., 2007, pág. 3).

Por lo tanto la contabilidad ayuda a la hacienda a tener una mejor organización ,

mejor control, de los recursos que posee, con la finalidad de medir la eficiencia y

la eficacia del personal que se encarga de la administración de la misma, siendo

12

una herramienta clave en la gestión financie ra y en la toma de decisiones. Por

ende la contabilidad debe ser una herramienta básica en el desarrollo de las

actividades agropecuarias en las distintas empresas del sector, afirma el Banco

Nacional de Fomento, ya que la misma ayuda a revitalizar la estructura financiera

de dichas empresas, a fin de desarrollar estrategias enmarcadas a la toma de

decisiones acertadas.

Importancia.

Según (Kester R. B., 2007, pág. 4) describe la importancia de la contabilidad de la

siguiente manera:

La contabilidad es de gran importancia porque todas las empresas tienen la

necesidad de llevar un control de sus negociaciones mercantiles y financieras. Así

obtendrá mayor productividad y aprovechamiento de su patrimonio. Por otra parte,

los servicios aportados por la contabilidad son imprescindibles para obtener

información de carácter legal. Sin embargo, su primordial objetivo es suministrar

información razonada, con base en registros técnicos, de las operaciones

realizadas por un ente privado o público. Para ello deberá realizar:

Registros con bases en sistemas y procedimientos técnicos

adaptados a la diversidad de operaciones que pueda realizar un

determinado ente.

Clasificar operaciones registradas como medio para obtener

objetivos propuestos

Interpretar los resultados con el fin de dar información detallada y

razonada

En consecuencia la contabilidad en la hacienda es de vital importancia porque

ayuda a mantener un control de las actividades que se realizan, con la obtención

de información que recalca la actividad productiva de la misma, siendo su

propósito la de mantener una organización entre los trabajadores y las

actividades que de desempeñan cada uno, con la finalidad de cumplir los

objetivos propuestos. Es importante destacar la opinión del Banco Nacional de

fomento, en el cual menciona, que la contabilidad es de vital importancia en las

empresas agropecuarias del sector “El Consuelo”, ya que ninguna empresa puede

sobrevivir en el tiempo sin producir ganancias, por ende la contabilidad es la

herramienta que ayuda al cumplimiento de los factores técnicos económicos de

dichas empresas agropecuarias.

13

1.2.1 Tipos de Contabilidad

Es pertinente comentar que existen diversos tipos, y en esencia todos forman

parte de los sistemas de información de las empresas, siendo las más

importantes:

Contabilidad Administrativa es un sistema de información que se encuentra al servicio

de las necesidades de la administración, generalmente destinada a facilitar las funciones

de planeación, control y toma de decisiones.

Contabilidad financiera: es un sistema de información orientado a proporcionar

información a terceras personas relacionadas con la empresa, como accionistas,

instituciones de crédito, inversionistas, etc. a fin de facilitar sus decisiones.

Contabilidad de costos: es un sistema de información para predeterminar, registrar,

acumular, distribuir, controlar, analizar, interpretar e informar de los cos tos de producción,

distribución, administración y financiamiento. Se relaciona con la acumulación, análisis e

interpretación de los costos de adquisición, producción, distribución, administración y

financiamiento, para el uso interno de los directivos de la empresa para el desarrollo de las

funciones de planeación, control y toma de decisiones. (Sarmiento, 2008, pág. 7)

Entre otros tipos de contabilidad existen:

Contabilidad publica

Contabilidad privada

Contabilidad de gestión

Contabilidad fiscal

Contabilidad por Actividades

Contabilidad de Organizaciones de Servicios

Contabilidad de Flujo

Contabilidad de la Compañía Controladora

Contabilidad General de la empresa

Contabilidad Agropecuaria

Es importante mencionar los diferentes tipos de contabilidad existentes en el

entorno, el administrador de la hacienda debe orientarse a cumplir con los

requerimientos de las actividades realizadas, con la finalidad de recopilar

información precisa en términos de gasto y valor moneta rio. El Banco Nacional de

Fomento afirma que entre los diferentes tipos de contabilidad, la que más se

destaca en las empresas o haciendas del sector, es la que genera información

clara y precisa sobre la producción de las actividades que realizan, a fin de medir

el grado de eficiencia de las gestión empresarial, es decir orienta a las decisiones

administrativas para reducir costos y maximizar ganancias.

14

1.2.1.1 Contabilidad Agropecuaria

De los diversos conceptos de Contabilidad Agropecuaria se puede recalcar que:

“Es el registro y ordenamiento de la información de las transacciones practicadas

en unidades económicas dentro de las empresas agropecuarias con el objeto de

cuantificarlas para tomar decisiones de carácter administrativo ” (Gomez, 2008,

pág. 15)

La Contabilidad agropecuaria en la hacienda es una herramienta necesaria,

porque al realizarse las actividades diarias, es necesario contar con información

de ingresos y gastos durante un periodo determinado, y evaluar el capital vivo o

inmovilizado que existe al principio o al final del año, con el propósito que el

personal administrativo tenga una visión clara de los coeficientes técnicos y

económicos que puedan utilizarse como medio de determinar el progreso de la

hacienda; de acuerdo a datos del MAGAP, basándose en el acuerdo ministerial

del 2011, asegura que la contabilidad agropecuaria es indispensable para crear

una estrategia que permita tener una visión clara a los prod uctores, sobre el

proceso y manejo administrativo-contable de las operaciones que realizan sus

empresas agropecuarias, con el propósito de aplicar adecuadamente los medios

de producción que conlleven al buen funcionamiento de las actividades .

1.2.1.2 Objetivos de la Contabilidad Agropecuaria

De acuerdo a (Gomez, 2008, pág. 7) describe que la contabilidad agropecuaria se

debe enfocar en los siguientes objetivos:

¿Qué producir?

Los empresarios necesitan de información correcta y oportuna, de cómo se están

moviendo los mercados internos y externos para proyectarse sobre qué se va a producir y

a que costos.

De todos los bienes tanto agrícolas como pecuarios que posee la empresa, debe

elegir algunos y destacar otros porque los recursos para producir son limitados,

por lo tanto esta selección se realiza teniendo en cuenta las necesidades del

sector y del mercado objetivo.

15

¿Cómo producir?

El Administrador obtiene esta información a través del sistema de contabili dad

agropecuaria, la que pone a disposición del empresario para que se tomen las decisiones

más acertadas y oportunas.

Este interrogante hace referencia a las diferentes posibilidades técnicas y

económicas, de todas las alternativas con las que la empresa o el gerente

propietario cuenta en cada momento histórico, serán elegidas las más

convenientes o eficientes.

¿Cuándo producir?

Debido a que en la agricultura los cambios en el mercado son fre cuentes, el productor

debe contar con técnicas de investigación y proyecciones que le faciliten hacer con

frecuencia, modificaciones en los procesos de pro ducción para determinar que les es más

rentable producir.

El objetivo de este interrogante es determinar cuan e ficiente es la

comercialización de los bienes agropecuarios en el sector, desde la producción

hasta el destino final, obteniendo una perspectiva clara de los factores

económicos que inciden en los productos.

En la investigación a desarrollarse en la hacienda “Santa Rosa” es necesario

tener claro el tipo de producción se aplicara, ya sea ganadera o agrícola para

obtener un control de los ingresos y egresos que se aplica en las actividades

realizadas por la misma. De acuerdo al MAGAP en la provincia del Carchi los

objetivos de la contabilidad agropecuaria deben resumirse en: producción,

mercadotecnia y finanzas, asegurando el crecimiento y supervivencia a los

administradores de sus empresas agropecuarias, ayudando a establecerse ya sea

económicamente y productivamente.

1.2.2 Factores de la producción agropecuaria

La actividad agropecuaria se rige en cuatro factores fundamentales para la

producción los cuales son:

Tierra

Es el factor fundamental de la actividad agropecuaria, ya que sobre ella

descansan todos los demás factores de la producción, animales, materiales y

minerales.

Trabajo

16

Lo constituye la Mano de obra: trabajo del animal, labor mecanizada, labor de

investigación y técnicas.

Capital

Lo constituyen los recursos económicos y financieros con que cuenta el

productor para llevar a cabo el proceso de producción. Ej. Dinero,

propiedades, maquinaria. (Gomez, 2008, págs. 16-17)

Estos recursos son el eje principal para la producción sea agrícola o ganadero de

la hacienda, es decir sin estos elementos no existirían factores de producción que

lleven al cumplimiento de objetivos. Además el MAGAP expone que sin estos

factores, los productores agropecuarios de la provincia no pueden desarrollar sus

actividades cotidianas, es decir no pueden alcanzar el objetivo de producción,

rentabilidad y crecimiento de sus negocios agropecuarios.

1.2.3 Empresa agropecuaria

Una empresa agropecuaria realiza diferentes actividades de producción que a

continuación se describe en el siguiente concepto:

Según (Romero, 2012, pág. 12) “es cuya actividad consiste en producir bienes

económicos a partir de la combinación del esfuerzo del hombre y la naturaleza

para favorecer la reproducción, el mejoramiento y el crecimiento de plantas y

animales”.

La hacienda realiza sus actividades agropecuarias en base a el área de cultivo,

rendimiento y animales en explotación, con la fina lidad de obtener información

cuantificarla y tomar decisiones de carácter administrativo. En el sector “El

Consuelo” de acuerdo a las estadísticas del MAGAP, las funciones que tiene que

ver con la administración de las empresas agropecuarias, son ejecutada s bajo la

modalidad de gerencia familiar, es decir la empresa agropecuaria se inclina más a

satisfacer necesidades particulares que a las de un sector económico de la

provincia.

1.2.4 La agricultura

Existen diversos conceptos de agricultura tomando en cuenta la siguiente

descripción:

Según (Ballestero, 2006, pág. 16) define como: un conjunto de técnicas y

conocimientos para cultivar la tierra y la parte del sector primario que se dedica a

ello. En las actividades agrícolas se engloban los diferentes trabajos de

17

tratamiento del suelo y los cultivos de vegetales. La agricultura comprende todo un

conjunto de acciones humanas que transforma el medio ambiente natural, con el

fin de hacerlo más apto para el crecimiento de las siembras.

En consecuencia la actividad agropecuaria en la hacienda, es la administración y

transformación de activos biológicos en productos agropecuarios para la venta,

procesamiento y consumo, los cuales conllevan a un mejor control de ingresos

con el propósito de posicionarse en el mercado actual .De acuerdo a

fundamentos investigativos del Banco Nacional de fomento, la agricultura es la

fuente de ingresos más relevante de la provincia ya que, la mayoría de la

población rural se dedica a esta actividad y por lo tanto los empresarios

agropecuarios toman decisiones de explotación de sus productos para suministrar

de alimentos básico a la población regional.

Esto conlleva específicamente a la actividad que realiza la hacienda en mención,

utilizando los recursos que dispone con la finalidad de sustentar los activos

biológicos y de producción para luego ser vendidos, procesados o consumidos ;

además datos proporcionados por el MAGAP, el 65% de la población rural en el

sector “El Consuelo”, parroquia de Tufiño, se dedica a la agricultura tradicional, es

decir producen distintas cantidades de sus productos ya sea para consumo

familiar o para la venta y posicionamiento en el mercado actual.

1.2.5 La Ganadería

A continuación se considera en concepto de ganadería:

La ganadería es una actividad económica de origen muy antiguo que consiste en

la crianza de animales para su aprovechamiento. Dependiendo de la especie

ganadera, se obtienen diversos productos derivados, como la carne, la leche, los

huevos, los cueros, la lana y la miel, entre otros. La ganadería está muy

relacionada con la agricultura, ya que en una granja ambas pueden estar

relacionadas. En estos casos el ganado aporta el estiércol, que es utilizado como

abono, y los cultivos aportan el alimento para los animales. (Gomez, 2008, pág.

43)

La ganadería sigue siendo una de las más importantes; actividades realizadas por

la hacienda “Santa Rosa”, ya que esta es generadora de fuentes de trabajo, de

divisas, contribuye al producto in terno bruto y por ende realiza una contribución a

la economía nacional. El Banco Nacional de Fomento, asegura que la ganadería

se sustenta en una producción de carne y leche a bajo costo en la región y en el

18

sector “El Consuelo”, a fin de crear una estabilidad de ingresos que cumplan con

las expectativas de cada productor.

1.2.6 Normativa Contable

En la investigación realizada la normativa contable proporciona información con

las siguientes normas:

1.2.6.1 NIC 1.- Presentación de Estados Financieros

La información se obtiene según (Gomez, 2008, pág. 41):

Objetivo

El objetivo de esta Norma es establecer las bases para la presentación de los estados

financieros con propósito de información general, para asegurar la comparabilidad de los

mismos, tanto con los estados financieros de la propia entidad correspondientes a

ejercicios anteriores, como con los de otras entidades.

Esta Norma establece requerimientos generales para la presentación de los estados

financieros, directrices para determinar su estructura y requisitos mínimos sobre su

contenido.

Alcance

Una entidad aplicará esta Norma al preparar y presentar estados financieros con

propósitos de información general conforme a las Normas Internacionales de Informació n

Financiera (N IIF).

El propósito es proporcionar a los usuarios información para evaluar los efectos de estas

reclasificaciones en los resultados.

Esta norma in fluye en el proceso contable de la hacienda “Santa Rosa” en la

elaboración organizada de los registros de las actividades que realiza, con el fin

de obtener en cualquier momento la información del valor de la utilidad o perdida,

además esta norma es fuente adecuada de información para cualquier gestión de

inversión que requiera el administrador. En la provincia del Carchi el MAGAP

describe que esta norma influye en las empresas agropecuarias del sector, como

una forma sistemática de interpretar las actividades diarias que realizan,

permitiendo obtener resultados de las operaciones y los cambios en la situación

financiera.

1.2.6.2 NIC 2.- Inventarios

Esta norma clarifica en la investigación realizada lo siguiente:

Objetivo

El objetivo de esta Norma es prescribir el tratamiento contable de los inventarios. Un tema

fundamental en la contabilidad de los inventarios es la cantidad de costo que debe

reconocerse como un activo, para que sea diferido hasta que los ingresos

correspondientes sean reconocidos.

19

Esta Norma suministra una guía práctica para la determinación de ese costo, así como

para el subsiguiente reconocimiento como un gasto del periodo, incluyendo también

cualquier deterioro que rebaje el importe en libros al valor neto realizable.

También suministra directrices sobre las fórmulas del c osto que se usan para atribuir

costos a los inventarios.

Alcance

Esta Norma es de aplicación a todos los inventarios, excepto a:

a. Las obras en curso, resultantes de contratos de construcción, incluyendo los contratos

de servicios directamente relacionados.

b. Los instrumentos financieros.

c. Los activos biológicos relacionados con la actividad agrícola y productos agrícolas en el

punto de cosecha o recolección.

Esta Norma no es de aplicación en la medición de los inventarios mantenidos por:

a. Productores de productos agrícolas y forestales, de productos agrícolas tras la cosecha

o recolección, de minerales y de productos minerales, siempre que sean medidos por su

valor neto realizable, de acuerdo con prácticas bien consolidadas en esos sectores

industriales. En el caso de que esos inventarios se midan al valor neto realizable, los

cambios en este valor se reconocerán en el resultado del periodo en que se produzcan

dichos cambios.

b. Intermediarios que comercian con materias primas cotizadas, siempre que midan sus

inventarios al valor razonable 14menos costos de venta. En el caso de que esos

inventarios se lleven al valor razonable men os costos de venta, los cambios en el importe

del valor razonable menos costos de venta se reconocerán en el resultado del periodo en

que se produzcan dichos cambios. (Gomez, 2008, págs. 43-44).

Esta norma genera una relación detallada sobre los bienes o valores que

constituyen a la hacienda y su producción, con el propósito de dar a conocer al

administrador el valor actual de cada uno de e llos, con la finalidad de proporcionar

los costos que se deben tener en cuenta en cualquier labor agropecuaria . Además

las empresas agropecuarias del sector, no cumplen con esta norma , asegura el

Banco Nacional de Fomento, es decir que los empresarios agropecuarios de

sector carecen de una información contable y financiera de sus activos, por lo que

asegura que esta norma debe ser adoptada por dichos administradores a fin de

aplicar elementos metodológicos que permitan otorgar fiabilidad, consistencia y

validez de los mismos.

1.2.6.3 NIC 16.- Propiedad, planta y equipo

Esta norma hace referencia a un objetivo y alcance que influyen en la

investigación los cuales se detallan a continuación:

Objetivo

El objetivo de esta Norma es prescribir el tratamiento contable de propiedades, planta y

equipo, de forma que los usuarios de los estados financieros puedan conocer la

información acerca de la inversión que la entidad tiene en sus propiedades, planta y

equipo, así como los cambios que se hayan producido en dicha inversión.

Los principales problemas que presenta el reconocimiento contable de propiedades,

planta y equipo son la contabilización de los activos, la determinación de su importe en

20

libros y los cargos por depreciación y pérdidas por deterioro que deben reconocerse c on

relación a los mismos.

Alcance

Esta Norma no será de aplicación a:

Las propiedades, planta y equipo clasificados como mantenidas para la venta.

Los activos biológicos relacionados con la actividad agrícola.

El reconocimiento y medición de activos para exploración y evaluación.

Los derechos mineros y reservas minerales tales como petróleo, gas natural y

recursos no renovables similares. (Gomez, 2008, págs. 44-45)

Esta norma permite calcular el valor de estos elementos en la hacienda, también

se corresponde conocer el concepto de depreciación, aunque no se llevan

registros de producción o uso de las maquinas, edificios , es decir no se puede

saber que trato se les da a los mismos, n i generalizar con precisión para los

diversos equipos usados; además el MAGAP asevera que esta norma debe ser

aplicada por todas la empresas agropecuarias del sector, ya que permite afrontar

los cambios tecnológicos con sus respectivos costos, que ayudaran a una

maximización en la comercialización de la producción a la que se dedican.

1.2.6.4 NIC 41.- Agricultura

Usualmente esta norma detalla en la agricultura lo siguiente:

Objetivo y Alcance

(Activos Biológicos)

Los activos biológicos son plantas y animales vivos que son capaces de experimentar

transformaciones biológicas, bien para dar productos agrícolas que se contabilizan como

existencias o bien para convertirlos en otros activos biológicos diferentes.

La NIC 41 se aplica a los activos biológicos que se transforman mediante un proceso

gestionado de forma activa (es decir, actividad agropecuaria). Por ello se aplica, por

ejemplo, a las siguientes actividades: engorde del ganado, cultivo de bosques ya sea de

plantas de ciclo anual o plantas perennes, cultivo en huertos y plantaciones, floricultura y

acuicultura (incluyendo las pisci-factorías). (Gomez, 2008, págs. 47-49)

Esta norma es de real importancia en la investigación realizada, ya que esta rige

en la actividad de la hacienda, es decir se refiere a la existencia de ganado,

productos agrícolas, forestales y su proceso de transformación, con el propósito

de describir en forma numérica el funcionamiento de la hacienda a lo largo de un

periodo determinado. El Banco Nacional de fomento según estadísticas asegura

que el 30% de las empresas agropecuarias en el sector, utilizan está norma en

forma aleatoria, es decir al empresario se le hace difícil agrupar los activos

biológicos o productos agrícolas, ocasionando una acumulación de pérdidas en su

producción.

21

1.2.7 Valoración de inventarios en actividades agropecuarias

De acuerdo con la NIC 41 Agricultura, las existencias que comprenden productos

agrícolas, que la entidad haya cosechado o recolectado de sus activos biológicos,

se valorarán, para su reconocimiento inicial, por el valor razonable menos los

costos de venta en el momento de su cosecha o recolección. El costo de los

inventarios, se asignará utilizando los métodos de primera entrada primera salida

(FIFO), o costo promedio ponderado. Por lo tanto esta norma hace referencia a

los siguientes costos:

1.2.7.1 Costos agropecuarios

Es necesario conocer los tipos de costos que normalmente se utilizan en el sector

agropecuario para posteriormente determinar su metodología de cálculo los

cuales se detallan a continuación :

Clasificación de los Costos

Los costos, de acuerdo a su naturaleza contable se clasifican en:

a) Costos fijos y variables

b) Costos directos e indirectos

c) Costos totales y unitarios

Costos fijos y variables

Costos fijos: Son aquellos que no varían en relación con el volumen de la producción.

Ejemplo: Sueldos, depreciaciones.

Costos variables: Son aquellos que están directamente relacionados con los volúmenes

de producción, significa que aumentan en la medida en que aumenta la producción.

Ejemplo: Fertilizantes, Mano de Obra. (Nostrum, Plan cantable, 2013)

La mayoría de los empresarios agropecuarios definen sus precios a partir de sus

competidores, la consecuencia derivada de esta situación es que no prosperen;

conocer los costos tanto fijos como variables es un elemento clave de la correcta

gestión empresarial con la finalidad de cumplir con los objetivos planteados.

Costos directos e indirectos

Costos directos: Cuando el costo está directamente relacionado con la producción de un

producto determinado, por ejemplo el valor de la semilla, del fertilizante, está directamente

relacionado con la producción.

Costos indirectos: No tienen ninguna relación con la producción en un producto

determinado, son necesarios para la producción pero no se pueden identificar con un

costo específico de algún producto, por ejemplo los costos de la electricidad, no

necesarios para la empresa pero se hace difícil saber cuánto corresponde a cada uno de

los productos. (Nostrum, Plan cantable, 2013)

22

Estos costos son necesarios para alcanzar mediciones reales en términos

monetarios de los recursos utilizados en la producción y en la realización de las

actividades diarias de la empresa agropecuarias con la finalidad de obtener una

perspectiva real de los movimientos económicos realizados.

Costos totales y unitarios

De los costos totales de producción se obtienen los costos unitarios, es decir la suma de

los costos por unidad de un producto determinado.

El costo unitario tiene suma importancia como base para distintos análisis o

comparaciones, por ejemplo:

Fijar el precio de venta

Para comparar el costo anual con el de períodos anteriores

Comparar nuestro rendimiento contra otras empresas agropecuarias que tienen el

mismo tipo de explotación. (Nostrum, Plan cantable, 2013)

La determinación y el conocimiento de estos costos en la empresa agropecuaria ,

es importante para lograr el éxito de la misma, ya que se puede conocer a tiempo

si el precio al que se vente lo que se produce permite lograr la obtención de

beneficios, luego de cubrir todos los costos de funcionamiento.

Es significativo destacar la importancia de conocer los costos que influyen en las

actividades de la hacienda, ya que ayudan a resolver problemas administrativos,

como la falta de registros de producción, información de estadísticas de precios,

con el propósito de conocer el valor real de la producción agropecuaria. El

MAGAP asegura que es necesario que los administradores de las empresas

agropecuarias registrados en la región, deban conocer que sus empresas

requieren de grandes capitales para operar, los precios de los insumos y de los

productos cambian con frecuencia y las innovaciones tecnológicas producen

cambios, con la finalidad de tomar decisiones rápidas y oportunas.

1.2.8 Sistema

Según (Mora, 2006, pág. 19) define como sistema “al conjunto de elementos

relacionados entre sí funcionalmente, de modo que cada elemento del sistema es

función de algún otro elemento, no habiendo ningún elemento aislado ”.

Por lo tanto sistema es el conjunto de reglas o principios que ayudará a la

administración de la hacienda, en la organización ordenada de los elementos que

23

la constituyen, con la finalidad de cumplir objetivos para llegar a la meta

propuesta. Es por esto que empresas agropecuarias del sector necesitan conocer

que un sistema ayuda al desempeño de la función básica de la planeación de

necesidades y el uso adecuado de los recursos que disponen.

1.2.8.1 Sistema Contable Agropecuario

Los sistemas de información contable deben formar un conjunto co herente y

coordinado de información, por lo tanto:

Según (Romero, 2012, pág. 19) Un sistema contable es el conjunto de principios y reglas

que facilitan el conocimiento y la representación adecuada de la empresa, y de los hechos

económicos que afectan a la misma.

Un Sistema de Contabilidad Agropecuario es la recolección y ordenación organizadas de

las actividades de una empresa a través de formularios, libros y reportes, con el objeto de

obtener de ellos las informaciones necesarias para su administración.

Un sistema de información contable agropecuario sigue un modelo básico y un sistema de

información bien diseñado, ofreciendo así control, compatibilidad, flexibilidad y una

relación aceptable de costo / beneficio .

Cabe recalcar que un sistema contable agropecuario es fundamental para la

contabilización de las operaciones realizadas en la hacienda y de sus actividades,

con el fin de permitir controlar los recursos y tomar las medidas oportunas para

evitar una situación deficiaria y así poder establecer una adecuada toma de

decisiones; además en la provincia del Carchi son pocas las empresas

agropecuarias que utilizan un sistema de contabilidad agropecuario, lo que

ocasiona que dichas empresas no tengan una dirección y control de sus

actividades, por lo que el MAGAP incita a los administradores agropecuarios a la

adquisición de un sistema contable que facilite la organización de sus

operaciones, a fin de generar estrategias para su posicionamiento en el mercado

local.

1.2.9 Información

(Idalverto, 2008, pág. 24) “Afirma que la información consiste en un conjunto

de datos que poseen un significado, de modo tal que reducen la incertidumbre y

aumenta el conocimiento de quien se acerca a contemplarlos ”.

Por lo tanto la in formación recopila datos de la hacienda con el propósito de

organizarlos en forma ordena, cuyo propósito es la de incrementar el

conocimiento acerca de las actividades que realiza ; los administradores de las

24

empresas agropecuarias del sector indican que la información juega un papel

importante dentro de sus negocios para la medición y evaluación de sus

actividades.

1.2.9.1 Información Contable

Existen diversos conceptos sobre información contable que incluyen todos los

componentes para la toma de decisiones, tales como:

“La información contable es un conjunto de elementos interrelacionados que

recoge datos, los procesa y realiza una in terpretación en un sentido particular, por

lo que debe cumplir con normatividad y reglamentos para que se a útil, confiable y

oportuna”. (Contable, 2013)

Por ende la información contable influye en la hacienda a tener una clara visión

sobre la realidad económica, es decir una información concreta , clara y relevante,

con el propósito de obtener los resultado ordenados de las actividades qu e realiza

y servirá de base para predecir la evolución futura de la misma. Es por esto que

el Banco Nacional de Fomento asevera que el 78% de los empresarios

agropecuarios asociados a esta entidad, carecen de información contable en sus

empresas, lo que provoca que no exista una medición y evolución de dichas

organización; por lo que asegura que la información contable debería ser aplicada

por los empresarios agropecuarios a fin de comparar resultados con otros

periodos y otras empresas.

1.2.10 Organización de la Información Contable

De acuerdo a (Kester R. B., 2007, págs. 53-54) el sistema contable de una

organización puede definirse como el proceso de:

a) Registrar.

b) Cuantificar.

c) Analizar.

d) Interpretar.

Los acontecimientos de la vida de la organización pueden ser expresados en

unidades monetarias, y así la contabilidad se traduce en información para dos

grandes conjuntos de usuarios, a saber:

a) Personas o instituciones ajenas a la organización, que aunque tengan un

interés totalmente justificado en informarse sobre lo que sucede en ella, no son los

responsables de su administración. En este caso la información contable debe

25

estar presentada de tal forma que, estos elementos exteriores, puedan entenderla

por lo que dicha información se presenta de una manera estandarizada

ajustándose a reglas y convenios generalmente aceptados en el sistema contable;

la contabilidad que tiene esta finalidad se le denomina Contabilidad Financiera.

b) Personas directamente responsables de la administración de la organización

para las que la contabilidad es un instrumento de trabajo por lo tanto. La

información que les suministra no necesariamente deberá estar estandarizada. Si

no más bien adecuada a sus necesidades internas.

Una contabilidad desarrollada para esta finalidad, se le conoce con el nombre de

Contabilidad Administrativa.

Los sistemas contables además de procedimientos, contemplan reglas, principios,

cuentas, libros, papelería contable, etc., que debidamente estructurados y

relacionados entre sí, hacen posible el análisis, comprobación, registro y resumen

de las operaciones realizadas, con el máximo de eficiencia y el mínimo de

recursos empleados en tal fin.

La organización de la información contable influye en la hacienda para la toma de

decisiones por parte del administrador con el adecuado registro de las actividades

realizadas y control ordenado tanto de su personal como de sus movimientos

diarios, de acuerdo con detalles sobre el área de cultivo y animales en

explotación, siendo su finalidad la obtención de información para el cálculo de

coeficientes técnicos y económicos. Por ende estudios realizados por el Concejo

Provincial del Carchi afirman que la mayoría de los empresarios agropecuarios de

la provincia realiza, en cada una de sus jornadas de trabajo que dedican a sus

unidades de producción, un conjunto diverso de tareas, en la cuales combinan

sus destrezas físicas e intelectuales, es decir utilizan la organización de la

información contable en forma rudimentaria.

1.3 Valoración crítica de los conceptos principales de las distintas

posiciones teóricas sobre la contabilidad .

La historia moderna del Ecuador se caracteriza en su expresión económica por el

auge y la crisis de los sectores de exportación. Tradicionalmente el desarrollo de

los sectores agroexportadores ha sido un factor determinante en la dinámica de la

economía ecuatoriana. Al momento de su independencia política, el Ecuador es

un país fundamentalmente agrícola. Según a datos estadísticos del MAGAP, e l

82% de la población se concentró en la Sierra , la forma productiva fue la hacienda

tradicional con características semi feudales, concentración de la distribución de

la distribución de la tierra, orientación de la producción hacia la demanda para el

26

consumo interno y con un alto grado de autoconsumo. En la costa la hacienda

tomó la forma de plantación y la producción de los cultivos tropicales se orientó a

los mercados externos. Las divisas generadas a través de las exportaciones de

los cultivos principales de la región costera (cacao, café y banano) sirvieron

principalmente para satisfacer la demanda de los bienes industriales - suntuarios-

importados para la clase alta y muy poco para diversificar la economía.

El Ecuador, por su situación geográfica privilegiada, con todos los climas, con la

cultura de la actividad agropecuaria, es uno de los países con mayores

potenciales para cumplir la función de constituirse en la despensa de los

alimentos que requiere la humanidad. Su importancia económica es innegable, a

más de ser la actividad económica que más aporta al PIB (Producto Interno

Bruto), es la segunda actividad generadora de divisas, las exportaciones

agroindustriales.

Dando este contexto, podemos concluir en este capítulo con la importante

extracción de bases teóricas que se utilizan en la aplicación práctica del tema de

tesis a desarrollarse, tomando en cuenta el criterio de Francisco Gómez Rondón

en su libro Contabilidad Agrícola y Piscíco la; que aporta a la mayoría de la

investigación con normas metodológicas sobre la contabilidad agropecuaria , es

decir aporta con la información de políticas, practicas, principios, métodos,

convenciones, reglas y procedimientos que ayudan a la empresa agro pecuaria en

la preparación y presentación de estados financieros, a fin de registrar

ordenadamente las actividades diarias que realiza dicha empresa. Además es

necesario entender que la razón por la que menciona algunas de las normas NIC

es porque el sistema contable a proponerse utilizará ciertos criterios expuestos

por dichas normas, siendo la más aplicada en su totalidad la norma NIC 41

(Agricultura), por estar relacionada directamente con las actividades productivas

de la Hacienda “Santa Rosa”, la cual está siendo objeto de aplicación de tesis. Y

la que ayudara a la resolución del problema en dicha investigación.

La NIC 41 es la norma que se aplicará en su totalidad por la razón de que esta

determina el tra tamiento contable de los activos biológicos a lo largo del periodo

27

de crecimiento, degradación, producción y procreación, así como la medición

inicial de los productos agrícolas en el punto de su cosecha o recolección.

Otro aspecto fundamental que se debe tener en cuenta en el manejo de la NIC

41, es que no se ocupa del procesamiento de los productos agrícolas tras la

recolección de la cosecha debido a que no se los considera como activos

biológicos.

Por ende la importancia de un sistema contable agropecuario radica como punto

de partida para obtener información confiable sobre el entorno que involucra el

proceso de la producción, estableciendo adecuados controles y reuniendo